Налоговые отношения (Специфика налогового права)

Содержание:

Введение

В настоящее время во многих государствах с экономиками рыночного типа главным видом государственных доходов являются налоги и сборы, собираемые бюджеты всех уровней в процессе налоговых правоотношений, порядок возникновения, прекращения или изменения которых регулируется налоговым правом. Указанное выше обстоятельство свидетельствует о существенном значении формирования и развития учения о налоговом правоотношении.

Следовательно, актуальность данной темы исследования обусловлена теоретической и практической значимостью вопросов, касающихся нормативно-правового регулирования налоговых правоотношений в Российской Федерации.

Общеизвестно, что налогообложение выступает одной из важнейших функцией государства, определяющим условием его суверенитета. При этом в современных условиях в процессе налоговых правоотношений аккумулируется около 90 % денежных средств, выступающих финансовым обеспечением функционирования государства, а также реализации им своих функций. Иные, не налоговые источники формирования публичных (государственных и муниципальных) финансов незначительны. Именно поэтому правомерно утверждать, что одной из целей установления эффективного нормативного регулирования налоговых правоотношений выступает обеспечение функционирования государства, в том числе в целях признания, соблюдения и обеспечения защиты прав и свобод его гражданина.

Характерно общее отсутствие целостного, системного взгляда на многие проблемы функционирования системы налогообложения, на ее правовую основу, а также, непонимание сущности налогового правоотношения, а указанное обстоятельство свидетельствует о существенном практическом и теоретическом значении формирования и развития учения о налоговом правоотношении.

Объектом данного исследования являются налоговые правоотношения, складывающиеся в процессе нормативно-правовой регламентации налогообложения, а также их осуществление на практике.

Предметом исследования являются нормы финансового, административного, гражданского и иных отраслей права, посредством которых осуществляется нормативно-правовая регламентация регулирования налогообложения в Российской Федерации.

Значимость темы курсовой работы определяется тем, что от того, каким образом построены налоговые отношения между государством и налогоплательщиком зависит во многом система налогообложения в государстве, а также ее эффективность.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования это теоретическая сущность и специфика налоговых отношений, а также система налогообложения в современной России.

Цель исследования - определение содержания понятий «налоговое правоотношение», «налогообложение», установление их особенностей, признаков, функций, принципов и источников (форм) регулирования, а также механизма реализации, а также выявление недостатков нормативно-правовой регламентации и формулирование предложений, направленных на совершенствование законодательства в данной сфере.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть основные понятия налоговых отношений;

- рассмотреть признаки классификации налоговых отношений;

- изучить субъекты и объекты налоговых отношений.

Во второй главе планируется дать анализ элементов налоговых отношений в России. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ налоговым отношениям с участием иностранных организаций в РФ;

- рассмотреть особенности налоговых льгот в России;

- рассмотреть российскую специфику деофшоризации экономики;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов».

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Молчанова, Колчина и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налоговых отношений», «Анализ элементов налоговых отношений в России»), заключения, библиографии, приложений.

Глава 1. Сущность налоговых отношений

1.1. Налоговые отношения: понятие, признаки и виды

Характеристика налоговых отношений дается в ст. 2 НК РФ, в соответствии с которой регулируются властные отношения, складывающиеся в процессе установления, введения и взимания налогов и сборов, а также осуществления налогового контроля, обжалования актов налоговых органов и действий (бездействия) их должностных лиц, привлечения к ответственности за совершение налогового правонарушения[1].

Для налоговых отношений характерны следующие признаки:

• налоговые отношения складываются в процессе воспроизводства общественного продукта (в рамках двух фаз – распределения и обмена) в процессе формирования централизованных (государственных, муниципальных) фондов денежных средств, и поэтому они носят распределительный характер;

• налоговые отношения имеют властный (императивный) характер, исходя из чего государство непосредственно или в лице уполномоченных им субъектов выступает обязательной стороной этих отношений;

• возникновение, изменение и прекращение налоговых отношений непосредственно связаны с нормативными правовыми актами, поскольку субъекты налогового права сами не вправе устанавливать либо прекращать названные отношения.

Налоговые отношения, таким образом, это часть общественных отношений, ограниченная сферой налогообложения и имеющая финансово-экономическую основу.

В составе налоговых отношений можно выделить следующие их виды возникающие:

• в связи с установлением, введением и взиманием налогов и сборов в Российской Федерации;

• в процессе исполнения соответствующими обязанными лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

• в процессе заключения и исполнения налоговых договоров;

• в процессе налогового контроля и надзора за соблюдением законодательства о налогах и сборах;

• в связи защитой прав и законных интересов участников налоговых правоотношений, т.е. в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц, а также в процессе налоговых споров;

• в связи с привлечением к ответственности за совершение налоговых правонарушений.

Основными налоговыми отношениями из приведенного перечня являются отношения по взиманию налогов и сборов, в которых государство в лице уполномоченных им налоговых органов выступает в качестве их непременного участника.

Кроме того, налоговые органы являются обязательным участником отношений и по осуществлению налогового контроля, а также привлечению к ответственности за допущенные налоговые правонарушения.

Налоговые отношения могут существовать лишь в правовой форме, т.е. «при наличии соответствующего закона, только в форме правоотношения», поскольку обязанность уплачивать налоги устанавливается только законодательно. Следовательно, правовая форма в данном случае является определяющей для возникновения, изменения или прекращения этого общественного отношения.

Более глубокому пониманию сущности налоговых правоотношений способствует рассмотрение их видов.

В зависимости от функций, выполняемых нормами права, принято различать регулятивные и охранительные налоговые правоотношения. К первому виду отнесены отношения по установлению, введению, взиманию налогов и сборов. В состав второго вида включены отношения по привлечению к ответственности.

По характеру норм налоговые правоотношения бывают материальными и процессуальными. Если отношения по поводу исчисления, уплаты налога или сбора, выполнения иных налоговых обязанностей относятся к материальным, то отношения, регулирующие порядок назначения и проведения налоговых проверок, порядок обжалования актов налоговых органов и т.п., являются процессуальными.

Исходя из состава ст. 71 и 72 Конституции Российской Федерации и ст. 3 и 4 Налогового Кодекса Российской Федерации (далее – НК РФ), налоговые правоотношения по субъектному составу можно подразделить на:

• отношения, возникающие между Российской Федерации, субъектами Российской Федерации и муниципальными образованиями по поводу установления и введения налогов, изменения или отмены региональных и местных налогов;

• отношения между государством в лице уполномоченных органов и налогоплательщиками, а также иными участниками налоговых правоотношений - по поводу взимания налогов и сборов, проведения налогового контроля, привлечения к налоговой ответственности, а также обжалования актов налоговых органов, действий (бездействия) их должностных лиц.

Более глубокому рассмотрению сущности налогового правоотношения способствует изучение его структуры.

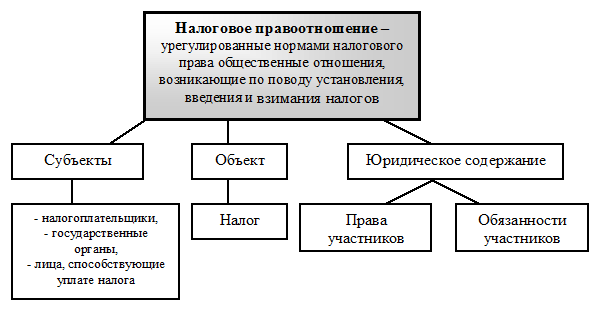

Налоговые отношения – это такие отношения, возникающие между определенными субъектами и объектами отношений. Также для появления налоговых отношений необходимо наличие содержание данного правоотношения между субъектами в отношении вопроса объекта[2].

Налоговый Кодекс в первой части утверждает, что порядок исполнения всех необходимых налогов и сборов осуществляются при помощи реализации неких налоговых отношений. Данные налоговые отношения регулируют различные властные отношения в отношении установления и взимания налогов и сборов. Также налоговые отношения регулируют и контроль правильного исполнения налогового законодательства.

Отношения по установлению налогов, т.е. по определению существенных элементов юридического состава тех или иных налогов, возникают между органами законодательной (представительной) и исполнительной власти. Законодательство регулирует вопросы компетенции этих органов при разработке проектов нормативных актов о налогах и сборах, их обсуждении и принятии.

Отношения по установлению и введению налогов возникают также между Федерацией и ее субъектами, органами местного самоуправления. Правовыми актами регулируются вопросы о разграничении полномочий в налоговой сфере, о праве конкретизировать и уточнять условия взимания налогов, вводить или отменять взимание того или иного фискального платежа[3].

Основополагающим элементом в налоговых отношениях – это, конечно, отношения по взиманию различных налогов и сборов, ведь это наиболее обширные налоговые отношения. Ведь обязанность платить налоги и сборы относится ко всем категориям налогоплательщиков.

Участник налоговых отношений – это налогоплательщики и государство. Все налоговые отношения вертятся вокруг понятия налога.

Налоги — это необходимое условие существования государства. В соответствии с Конституцией РФ государство выступает выразителем суверенитета народов Российской Федерации, обеспечивает проведение политики демократической, правовой и социальной направленности. Уплата налогов в этом случае удовлетворяет интересы всех членов общества. Поэтому обязанность платить налоги имеет публично-правовой, а не частноправовой характер.

Обязанность выплачивать налоги и сборы является безусловной и обязательной для всех категорий налогоплательщиков в отношении определенного налога. Также еще раз надо отметить, что отношения по уплате налогов и сборов являются односторонними, так как у государства не возникает ответного обязательства по уплате налогов и сборов в бюджет. Также налоговые правоотношения они определяются властным характером, когда одна сторона должна безусловно подчиниться другой стороне. В данном случае налогоплательщики должны подчиниться государственному требованию по уплате налога.

Суть взаимоотношений участников налоговых отношений состоит не в подчинении налогоплательщиков налоговым органам (субординации), а в подчинении обеих сторон закону[4]. При этом налоговые органы контролируют выполнение налогоплательщиками требований налогового законодательства и имеют право действовать властно-обязывающим образом. Налогоплательщики имеют право оспаривать законность действий налогового органа в административном или судебном порядке.

Природой налоговых правоотношений обусловлен метод их регулирования — метод властных предписаний[5]. Он выражается в том, что права и обязанности участников налоговых правоотношений определяются законами и другими актами государственных органов. Конечно, налогоплательщик самостоятельно выбирает вид деятельности, приносящей ему доход, но он не определяет налоговых последствий своего выбора.

Таким образом, в заключении раздела можно отметить следующий факт:

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги.

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

1.2. Признаки классификации налоговых отношений

Налоговым кодексом Российской Федерации определяется, что законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации. [6] Также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Исходя из вышеизложенного, можно выделить следующие признаки налоговых отношений.

1) Распределительный характер налоговых отношений. Налоговые отношения появляются при распределении и обмене общественного продукта, а также во время формирования финансовых ресурсов государства.

2) Властный (императивный) характер налоговых отношений. Государство является обязательным участником таких отношений.

3) Нормативно-правовое регулирование. Любое изменение налоговых отношений регламентируется законодательством.

Таким образом, налоговые отношения представляют собой часть экономических отношений, возникающих в процессе финансово-хозяйственной деятельности физических или юридических лиц и полностью контролируемых государством.

Рассмотрим основные признаки классификации налоговых отношений и дадим им подробную характеристику.

1. По исполняемым функциям.

- регулятивные налоговые отношения. Они формируются в соответствии с регулятивными правовыми нормами. При помощи данных норм определяются права и обязанности различных субъектов налоговых отношений[7].

- охранительные налоговые отношения. Данный вид налоговых отношений формируются на основании налоговых правонарушений, а также определенных событий и нормативно-правовых актов. С помощью охранительных налоговых отношений реализуются на практике налоговые предупреждения, ответственность и другие методы правовой защиты. Охранительными налоговыми отношениями утверждаются юридические обязанности их субъектов, неисполнение которых влечет за собой установленные санкции.

2. По юридическим основаниям.

По данному признаку классификации налоговые отношения подразделяются на:

- налоговые отношения, которые формируются на основании правил и нормативов налогового законодательства.

- налоговые отношения, которые формируются на основании правоприменительных актов.

- налоговые отношения, которые формируются на основании индивидуальных документов налогового права.

3. По юридическому содержанию налоговые отношения делятся на простые и сложные.

4. По объекту отношений налоговые отношения делятся на имущественные и неимущественные.

5. По юридическому характеру отношений между участниками налоговые отношения подразделяются на вертикальные и горизонтальные.

6. По форме появления налоговые отношения бывают двухсторонние и многосторонние[8].

Участники налоговых отношений выделены в статье 9 Налогового кодекса Российской Федерации. В соответствии с положениями данного нормативно-правового акта участниками, отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов[9];

2) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы).

Обязанности налогоплательщиков можно сформулировать следующим образом.

1) уплату установленных налогов и сборов;

2) предоставление налоговых деклараций;

3) сохранение в течение четырех лет данных бухгалтерского и налогового учета, необходимых для исчисления и уплаты налога;

4) предоставление необходимой информации (о лицевых счетах, реорганизации и т.д.);

5) несение ответственности за невыполнение или ненадлежащее выполнение налоговых обязательств[10].

Таким образом, в завершении раздела можно сделать следующий вывод. Налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

1.3 Субъекты и объекты налоговых отношений

Нормы и принципы налогового права

Многие принципы и нормы налогового права, заложенные в Законе РФ «Об основах налоговой системы в Российской Федерации» и проекте Налогового кодекса, являются системообразующими. Это значит, что необходимо их дальнейшее развитие в других законодательных актах о налогообложении конкретных видов субъектов[11].

Нормы налогового права различны по направленности и, соответственно, юридическому содержанию.

Существуют различные критерии классификации этих норм. Наиболее общий характер имеет деление норм на материальные и процессуальные.

Материальные нормы налогового права характеризуются тем, что они юридически закрепляют комплекс обязанностей и прав, а также ответственность участников регулируемых налоговым правом финансовых отношений. В материальных нормах находит свое выражение тот правовой режим, в рамках которого должна действовать налоговая система.

Материальные нормы налогового права определяют основы взаимодействия налогоплательщиков и органов управления в налоговой сфере.

Процессуальные нормы налогового права регламентируют государственное управление и связанные с ним управленческие отношения. Это нормы, определяющие порядок приема, рассмотрения, разрешения жалоб и заявлений налогоплательщиков, порядок производства по делам о налоговых правонарушениях и т. п. Их назначение сводится к определению процедуры реализации юридических обязанностей и прав, установленных нормами материального налогового права в рамках регулируемых налоговых отношений[12].

Содержание процессуальных налоговых норм является юридической формой экономической сущности налогов и их фискально-регулятивной функции. Процессуальные нормы — это общие правила, касающиеся разработки налоговых правовых актов, как нормативных, так и индивидуальных; единых правил совершения различного рода распорядительных действий по реализации запретов, разрешений, дозволений и прямых предписаний, контрольно-надзорных, разрешительных, регистрационных, координационных и прочих полномочий, реализуемых субъектами исполнительной власти. Такого рода правила формулируются применительно к конкретным управленческим действиям налоговых органов (должностных лиц), но далеко не во всех случаях. До сих аор налицо разрозненность, нескоординированность правовых актов различного назначения и различной юридической силы, хотя господствующим является ведомственный подход к формированию такого рода правил. Все это свидетельствует о том, что налоговое процессуальное законодательство пока еще находится в стадии формирования.

Практически речь может идти о различного рода налоговых Процедурах и соответствующих им процедурных правилах. Налоговый (административный) процесс рассматривается как совокупность действий, совершаемых налоговыми органами (должностными лицами) для реализации возложенных на них задач и функций. Таким образом, налоговый процесс трактуется как государственно-управленческая деятельность во всем многообразии ее проявлений. Отождествление деятельности по управлению с процессуальной на практике кажется оправданным. С юридической же стороны дело обстоит иначе.

Действующее российское законодательство и подзаконные административно-правовые и финансово-правовые нормы не содержат достаточной юридической основы, чтобы можно было руководствоваться столь широким пониманием налогового процесса. Речь может идти лишь о частичных вариантах регламентации тех или иных сторон повседневно осуществляемых налоговых действий, разнообразных по своему назначению, юридическому содержанию и последствиям.

Осуществление налоговой деятельности государства требует правового регулирования прав, обязанностей и ответственности участников налоговых отношений[13].

Экономическое и юридическое содержание налога, по сравнению с другими платежами и взносами, включает такие его особенные признаки, как обязательность, внесение в бюджет определенного уровня, строгая привязанность налога к объекту налогообложения, своевременность и полнота уплаты налога.

Таким образом, в завершении раздела необходимо отметить следующее.

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги.

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

- налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

- субъекты и объекты налоговых отношений являются участниками налоговых отношений. Все отношения, которые возникают в налоговой системе, вращаются именно вокруг субъектов и объектов налоговых отношений.

- отношения между субъектами и объектами налоговых отношений строго регулируются положениями налогового законодательства РФ[14].

- особой спецификой обладают банки, как участники налоговых отношений. В одной стороны они выступают объектом налогообложения, с другой стороны являются налоговым агентом государства.

Глава 2. Анализ элементов налоговых отношений в России

2.1. Специфика налогового права

Исследователи проблем налогового права выделяют различные регулятивные и функциональные характеристики налога: односторонний характер его установления, индивидуальную безвозмездность, взыскание на условиях безвозвратности, использование принуждения как механизма, противоположного принципам гражданского оборота, направленность на обеспечение платежеспособности субъектов публичной власти и др.

Основным вопросом при определении любой отрасли права является выявление круга общественных отношений, составляющих предмет ее регулирования. Как было отмечено, предметом регулирования налогового права служат волевые общественные отношения, возникающие в процессе взимания налогов, сборов, пошлин и других платежей, являющихся обязательным взносом в бюджет соответствующего уровня или во внебюджетные фонды, которые вносятся налогоплательщиками в порядке и на условиях, определенных законодательными актами. Такое понятие налога дается в ст. 2 Закона РФ «Об основах налоговой системы в Российской Федерации».

Налоговое право, являясь одним из наиболее крупных подотраслей финансового права, регулирует особый вид финансовых отношений и использует как метод регулирования финансового права, так и свой собственный метод[15].

Налоговое право, основанное в целом на предмете и методе финансового права, имеет свои, специфические черты предмета и метода, что признается необходимым условием выделения комплекса правовых норм в подотрасль.

Налоговые отношения отличаются от финансовых отношений юридическим и экономическим содержанием, государственными формами их реализации, функциями налоговых норм в государственном управлении и контроле имущественных отношений.

Содержание, функции и формы налоговых мер определяют особенности метода правового регулирования. Основным правовым методом налогового регулирования являются государственно-властные предписания со стороны федеральных и региональных органов власти и управления в области налогообложения. Этот метод применяется относительно субъектного состава (участников) налоговых отношений, которые находятся в административных налоговых отношениях[16].

Вместе с тем по объектам налоговых отношений, которые охватывают собственность (имущество и доходы) юридических и физических лиц, государственных органов и органов местного самоуправления, возможно применение гражданско-правового метода, учитывая равенство всех форм собственности и одинаковую степень защиты каждой из них. Поэтому в определенной степени можно говорить о комплексном характере метода налогового права. Однако административно-правовой метод является главным, а гражданско-правовой — подчиненным, поскольку налоговые отношения преимущественно носят финансово-административный характер. Особенности первого (главного) метода заметно проявляются в полномочиях и функциях государственных налоговых органов, обязанных давать властные предписания участникам налоговых отношений. Особенности второго (подчиненного, гражданско-правового метода проявляются в нормах налоговых законов о правовом режиме налогообложения имущества и доходов в процессе осуществления предпринимательской, торговой, посреднической, инвестиционной и другой экономической деятельности.

Финансовое право в целом и налоговое право в частности в современных условиях развития мирового хозяйства и национальных рыночных отношений не могут использовать только властные методы, а должны считаться с имущественными правами участников гражданского оборота, неприкосновенностью частной собственности, необходимостью защиты прав и свобод человека.

Имущественные отношения возникают между участниками правовых отношений: при исчислении налогооблагаемой базы и разделении видов доходов, из причинения ущерба, из-за несоответствия приемов исчисления налогов принципам предпринимательской деятельности, из возмещения незаконно взысканных сумм, нарушений прав налогоплательщиков, из неправомерных должностных лиц, из незаконного отчуждения собственности являющейся объектом налогообложения. Сложности налоговых отношений обусловлены многогранностью экономических функций налогов и условий их pea-интересах государства и граждан. Функции налогов структуру налогового права как отрасли, определяют его основные институты, принципы и методы. В числе социально-экономических функций налогов отметим следующие[17]:

1) конституционная — реализация конституционных основ налогового федерализма путем установления совместной налоговой компетенции Федерации и ее субъектов;

2) координирующая — создание общего налогового режима в интересах формирования единого рынка;

3) фискальная — обеспечение доходов бюджетов разного уровня;

4) стимулирующая — регулирование через систему налоговых льгот и налоговых санкций производственной и социальной активности;

5) контрольная — координация и контроль финансовой деятельности с использованием государственными органами налоговых методов;

6) межотраслевая — влияние налоговых отношений на возникновение условий для согласования и взаимодействия различных финансовых и правовых сфер в интересах развития современного права в сфере экономики и финансов;

7) правовая — формирование системы норм налогового законодательства и его кодификация;

8) внешнеэкономическая — защита национальных экономических интересов путем регулирования таможенных и валютных обязательных платежей, установления специального налогового режима иностранных инвестиций, обеспечивающих внешнеэкономическую безопасность государства.

2.2. Особенности налоговых льгот в России

Российское законодательство, как и любое другое предусматривает различные налоговые льготы. Рассмотрим особенности налоговых льгот в России. Состоит в выравнивании налоговых условий. [18] Рассмотрим их.[19]

В соответствии с Налоговым кодексом России «льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере».

Налоговым Кодексом устанавливаются определенные требования, в соответствии с которыми устанавливаются определенные налоговые льготы. Льготы могут быть постоянными, временными, а также установленные в соответствии с условиями, в которых пока находится налогоплательщик.

Тематике налоговых льгот посвящено огромное количество литературы по налогам и налогообложению. Теме применения налоговых льгот, проблемам их применения посвящены значительные количества периодических изданий. Однако, вместе с тем, обобщения по теме налоговых льгот не предусматривается ни одним издание.

Налоговые льготы в современных российских условиях стимулируют экономические процессы через налоговую систему и выражаются:

1) в полном освобождении от уплаты налога и (или) сбора;

2) в уменьшении размера подлежащего уплате налога и (или) сбора;

3) в предоставлении отсрочки, рассрочки по уплате налога и (или) сбора, инвестиционного налогового и налогового кредита, а также в реструктуризации задолженности по налогам, сборам и штрафным санкциям.

В экономической литературе предоставляемые российским законодательством льготы обычно классифицируются следующим образом:

1)по номенклатуре продукции (товары народного потребления, продукция средств массовой информации и т. д.);

2) по направлению расходования средств (благотворительность, пожарная безопасность и т. п.);

3) по составу работников (льготы для предприятий, на которых трудятся инвалиды);

4) по численности работников (малые предприятия);

Налоговые льготы бывают личными конкретно для юридических лиц, общими для всех видов налогоплательщиков, а также специализированные, которые касаются отдельных категорий налогоплательщиков[20]. Также налоговые льготы подразделяются на условные и безусловные налоговые льготы. Также налоговые льготы могут быть социальными, которые предусматривают облегчение налогового бремени для социально ущемленных слоев общества, и общеэкономическими, которые применяются для других экономических агентов и физических лиц.

Генезис налоговых льгот в РФ состоит из следующих этапов:

1) первый период рыночных реформ (1991-1995 гг.) характеризовался значительным количеством льгот и наличием индивидуальных льгот;

2) в последующем (1996-2001 гг.) индивидуальные льготы отменяются и устанавливается право местных органов власти и управления устанавливать льготы для отдельных категорий налогоплательщиков;

3) с 2002 г. и по настоящее время наблюдается тенденция ужесточения налоговой политики России по вопросу льгот[21].

Налоговые льготы по своему назначению призваны стимулировать экономическую деятельность агентов государства. Большинство предприятий используют налоговые льготы, не сочетая их с другими политиками предприятия, то есть в чистом виде. На самом виде для достижения наибольшей оптимальности необходимо использовать налоговые льготы в сочетании с договорной и учетной политикой предприятия.

Снижение налогового бремени при формально высоких налоговых ставках в России доступно для большинства организаций, хотя и носит избирательный характер. В частности, существуют особые льготы для предприятий, осуществляющих социально значимые виды деятельности, в рамках которых применяются значительные льготы, вплоть до полной отмены ряда налогов[22].

Для максимально эффективного применения в налоговом планировании льгот, предоставляемых законодательством, необходимо иметь специальную подборку льгот из законодательной базы (подборка по налогам хозяйствующих субъектов в настоящее время содержит более 250 льгот, предоставляемых действующим законодательством).

Проведенный анализ существующих льгот для хозяйствующих субъектов в РК позволяет сделать вывод, что они носят несистемный, разрозненный, разнонаправленный характер, что свидетельствует об отсутствии на государственном уровне достаточно четкой стратегии по стимулированию определенных направлений деятельности и сфер экономики.

Таким образом, в заключении раздела можно отметить следующее:

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

2.3 Специфика деоффшоризации экономики

В последнее время тема деофшоризации российской экономики стала особенно актуальной[23]. Прежде всего, это вызвано внутренними причинами, в число которых входят: растущая угроза для национальной экономической безопасности со стороны оффшорной экономики; финансовое «обескровливание» бюджета в условиях серьезных рисков снижения его доходов; усиление общественного неприятия «оффшорной аристократии», получающей основные доходы в России и инвестирующей свои капиталы за рубежом. Внешние причины связаны с активизацией против оффшорной политики международного сообщества и зарубежных оффшорных юрисдикции в условиях глобального кризиса и обострения долговых и бюджетных проблем, с повышением роли моральных факторов при формировании экономической политики, включая справедливое налогообложение.

Рассмотрим основные преимущества, которые применяются в оффшорных зонах экономики.

а) уникальная возможность снижать до минимума налоговые платежи и выплаты;

б) правовая среда для ведения бизнеса очень благоприятна. Она включает в себя условия административного и финансового надзора, которые значительно упрощены по сравнению с обычными условиями налогообложения.

в) уникальная возможность скрывать реальных получателей прибыли и анонимным образом осуществлять различные финансовые операции[24].

Указанные критерии использовались при составлении различных списков оффшорных юрисдикции, к которым было приковано внимание национальных и международных регуляторов. Капитальные потоки с этими юрисдикциями находились под особым контролем. Однако оффшорными преимуществами там пользовались только специальные структуры, созданные иностранными инвесторами, которые получают доход за рубежом и не занимаются коммерческой деятельностью в данной оффшорной юрисдикции. Большинство корпоративных структур оффшорных юрисдикции не может применять такие налоговые льготы. Поэтому речь всегда идет о конкретных корпоративных структурах (компаниях, банках, фондах, трастах и т. п.), действующих в рамках оффшорного законодательства.

В оффшорных зонах активно используются специальные финансовые схемы. Данные финансовые схемы или финансовые сети основываются на отношениях собственности, так и на формальной и неформальной основе.

Самой грандиозной финансовой сетью подобного рода является финансовая сеть, которая была специально создана для владения и управления московским аэропортом «ДОМОДЕДОВО». Несмотря на прямое указание президента РФ, компетентные силовые ведомства не смогли раскрыть реальных собственников стратегического аэропорта[25].

В большинстве практических условиях применяются более упрощенные схемы финансовых сетей, так как это менее затратное мероприятие. Самые крупные финансовые сети создают ТНК. А компания внутри оффшорной зоны является центром концентрации прибыли.

Первая волна глобального финансового кризиса, начавшегося в 2008 г., вызвала ряд новых инициатив в политике по борьбе с оффшорами. Основными моментами в данной политике является усиление прозрачности оффшорных зон.

ОЭСР 2 апреля 2009 г. опубликовала «черный», «серый» и «белый» списки юрисдикции с точки зрения их соответствия международным стандартам обмена финансовой информацией[26]. Анализ оффшорных зон представлен в приложениях 1,2,3 к данной работе.

Таким образом, в завершении главы можно прийти к следующим выводам:

- налогообложение и налоговых отношений между российским государством и иностранными экономическими агентами обладают своей спецификой.

- при реализации налоговых отношений между государством и иностранным субъектом важно выделить в деятельности иностранного субъекта ту часть доходов, которая относится к ее получению в рамках российской Федерации[27].

- при реализации налоговых отношений важно учесть также следующее: налогом облагается только тот доход, который получен из источников, находящихся на российской территории.

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

- особой спецификой обладают оффшорные зоны, как зоны льготных налоговых отношений.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе дается теоретическая характеристика основных понятий, которые относятся к налоговым отношениям.

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги.

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

- налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

- субъекты и объекты налоговых отношений являются участниками налоговых отношений. Все отношения, которые возникают в налоговой системе, вращаются именно вокруг субъектов и объектов налоговых отношений.

- отношения между субъектами и объектами налоговых отношений строго регулируются положениями налогового законодательства РФ.

- особой спецификой обладают банки, как участники налоговых отношений. В одной стороны они выступают объектом налогообложения, с другой стороны являются налоговым агентом государства.

Во второй главе рассматриваются и детализируются практические аспекты налоговых отношений именно в Российской Федерации.

- налогообложение и налоговых отношений между российским государством и иностранными экономическими агентами обладают своей спецификой.

- при реализации налоговых отношений между государством и иностранным субъектом важно выделить в деятельности иностранного субъекта ту часть доходов, которая относится к ее получению в рамках российской Федерации.

- при реализации налоговых отношений важно учесть также следующее: налогом облагается только тот доход, который получен из источников, находящихся на российской территории.

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

- особой спецификой обладают оффшорные зоны, как зоны льготных налоговых отношений.

Таким образом, налоговые отношения выступают неотъемлемой частью функционирования налоговой системы любого государства. Налоговые отношения - это связь между налогоплательщиками и государством в лице налоговых органов и других налоговых агентов.

В связи с разразившимся мировым экономическим кризисом необходимость совершенствования налоговых отношений все возрастает. Это позволит установить более оптимальные налоговые отношения, которые будут учитывать интересы не только налоговых органов, но и налогоплательщиков. Только таким образом, можно стимулировать предпринимательскую деятельность налогоплательщиков, особенно в условиях политических и экономических трудностей, в которых оказалась Россия.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 24.11.14 г. № 376 – ФЗ. Закон об оффшорах.

4. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 103. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 242. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере кафе «Шампур Project»)

- Анализ внешней и внутренней среды организации (Сущность и значение среды организации)

- Формирование группового поведения в организации (Анализ формирования группового поведения на предприятии ООО РОТАРИ)

- Налог на имущество организаций. Налог на имущество физических лиц (Возможности оптимизации налога на имущество)

- Проектирование организации (Факторы влияющие на формирование организации в условиях рыночной среды)

- Налог на прибыль организаций (Правильный анализ поступления налога на прибыль организации в федеральный бюджет)

- Влияние процесса коммуникаций на эффективное управление организацией (на примере ООО Милана)

- Налог на доходы физических лиц (Сроки уплаты налога)

- Организационная культура и ее роль в современных организациях ( Функции и типы организационных культур)

- Формирование группового поведения в организации (Групповое поведение и формирование сплоченной группы)

- Налог на прибыль организаций (Анализ расчета налога на прибыль)

- Управление процессом реализации изменений и нововведений (Процесс внедрения инноваций)