Мировой финансовый рынок (Понятие и структура мирового финансового рынка)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В условиях глобализации особое внимание уделяется вопросам мировой торговли, интеграции экономических отношений иностранных государств. Движущим для всех субъектов экономических отношений лозунг «деньги решают всё» (либо же почти все). Наличие денежных средств позволяет удовлетворить потребности человека независимо от того, осуществляет ли он определенные действия для личных нужд либо действует в рамках предпринимательской деятельности.

Нехватка денежных средств, материальных ресурсов в настоящее время восполняется путем обращения в кредитные организации, банки. Причем такие обращения уже давно переросли из масштабов национальных на мировой уровень. В таких условиях свое значение приобретает мировой финансовый рынок.

Мировой финансовый рынок в общем виде представляет собой своеобразную форму движения международных финансов, совокупность операций по обороту валют, кредитов, международных ценных бумаг и прочих финансовых инструментов. Из этого следует, что мировой финансовый рынок является неотъемлемой частью современной экономической системы и международных экономических отношений.

Объектом исследования выступают общественные отношения, складывающиеся по поводу участия субъектов в деятельности мирового финансового рынка.

Предмет исследования – современное состояние мирового финансового рынка.

Целью настоящего исследования является комплексный анализ мирового финансового рынка.

На основе поставленной цели необходимо решить следующие задачи:

- определить понятие, рассмотреть структуру мирового финансового рынка;

- выявить участников мирового финансового рынка;

- определить современное состояние мирового финансового рынка;

- рассмотреть особенности развития современного мирового финансового рынка;

- определить проблемы и перспективы развития мирового финансового рынка.

Структура исследования представлена введением, двумя главами, заключением и списком использованной литературы.

ГЛАВА 1. МИРОВОЙ ФИНАНСОВЫЙ РЫНОК КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1. Понятие и структура мирового финансового рынка

Мировой финансовый рынок представляет собой «форму движения мировых финансов в определенных параметрах мировых финансовых отношений и мировой финансовой системы»[1].

Также мировой финансовый рынок (МФР), исходя из его сущности можно рассматривать, как систему отношений, складывающихся между участниками финансовых рынков (национальных и международного), по поводу выпуска и обращения национальных и иностранных финансовых продуктов. Результатом таких отношений является перераспределение финансовых ресурсов не только в пределах одной страны, но и между различными иностранными государствами. Следовательно, МФР – есть совокупность финансовых рынков отдельных иностранных государств, объединенных в единое целое[2].

С понятием мирового финансового рынка связны также понятия международного и национального финансовых рынков. Зачастую в научной литературе категории мировой и международный финансовый рынок используются как синонимичные. Их использование позволяет противопоставить масштабы всего мирового сообщества, иностранных государств отдельному национальному государству.

Вместе с тем, более верно было бы использовать категорию «международный» относительно к взаимодействиям национальных финансовых рынков, осуществляемым между отдельными иностранными государствами (трансграничное). Понятие же мирового финансового рынка должно распространяться на все национальные и международные финансовые рынки, то есть носить глобальный характер.

В свою очередь, под национальным финансовым рынком следует понимать «отношения между участниками рынка данной страны по поводу купли-продажи финансовых продуктов, не сопровождающиеся ввозом или вывозом капиталов из страны»[3].

Национальные финансовые рынки, их совокупность составляют неотъемлемую основу для функционирования мирового финансового рынка, то есть такие финансовые рынки объединены на международном уровне.

Международный финансовый рынок как обособленный от национальных финансовых рынков элемент в части проведения внешних операций, тесно связал все национальные рынки на международном уровне. Указанное явление явилось необходимым следствием происходящих процессов финансовой глобализации.

Международный финансовый рынок, как правило, — организованный рынок, но в отличие от организованного национального рынка он в меньшей степени регулируется со стороны государства или группы государств, а в большей степени — со стороны различных национальных организаций, объединений самих участников этого рынка.

Международный финансовый рынок в качестве основы своего функционирования избирает два уровня существования инфраструктуры: национальный (отечественные инструменты регулирования финансовых операций) и международный.

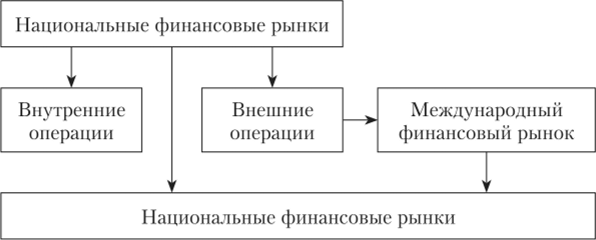

Одновременно международный финансовый рынок не включает в себя внутренние операции национальных финансовых рынков и поэтому не может быть назван мировым. Международный финансовый рынок связывает все национальные финансовые рынки на международном уровне (рис. 1).

Рис. 1. Взаимосвязь национального, международного и мирового финансовых рынков

Как видно на рис. 1.2, мировой финансовый рынок — совокупность финансовых рынков всех стран мира. В практическом плане МФР — это экономическая абстракция, так как торговля финансовыми ресурсами и ее регулирование всегда осуществляются на территории конкретной страны. Это может быть как торговля национальными, гак и иностранными финансовыми ресурсами. В этой торговле могут также участвовать как национальные «игроки» (резиденты), так и иностранные участники (нерезиденты).

В результате «перемещения», продажи международных финансовых инструментов международный финансовый рынок позволяет достичь следующие функции его предназначения:

- способствует аккумуляции валютных потоков в форме сбережений и их инвестирования. На таком рынке объединяются финансовые инструменты, разработанные и реализуемые в рамках отдельных иностранных государств. Кроме того, указанные сбережения инвестируются, то есть превращаются в своеобразные источники дохода, поскольку одни участники рынка продают за отдельную плату финансовые инструменты, а другие – покупают их;

- формирует цены на валютные ресурсы. В зависимости от спроса и предложения определяется стоимость того или иного финансового инструмента. Специфика выполнения этой функции международным финансовым рынком состоит в том, что цена его валютных продуктов — эго величина дохода (дивиденда, процента, положительной курсовой валютной разницы, прибыли от международных инвестиций, страховых премий), которую покупатель валютного продукта должен обеспечить его продавцу[4].

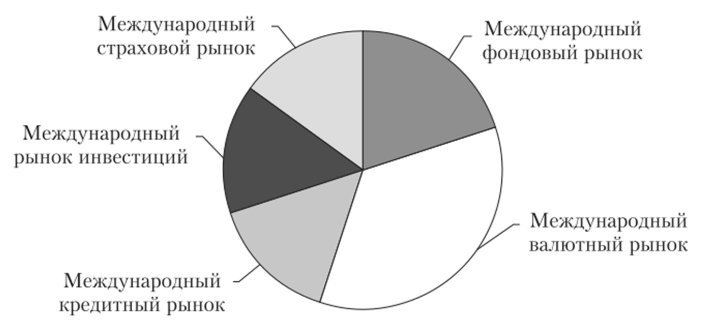

Международный финансовый рынок как сложное формирование включает в себя отдельные структурные элементы – «систему взаимосвязанных и взаимозависимых финансовых рынков (сегментов, секторов), торгующих различными валютными продуктами». Совокупность указанных элементов схематично может быть представлена следующим образом (рис. 2).

Рис. 2. Сегменты международного финансового рынка

Рис. 2. Сегменты международного финансового рынка

Различие сегментов международного финансового рынка определяется спецификой валютно-финансовых продуктов, которые продаются и покупаются в соответствующем секторе этого рынка. Для международного валютного рынка — это иностранные девизы (валюты) и валютные деривативы, для международного кредитного рынка — иностранные кредиты и кредитные деривативы, для международного фондового рынка — иностранные ценные бумаги и фондовые деривативы; для международного рынка инвестиций — иностранные инвестиции; для международного страхового рынка — международные страховые продукты и услуги. Объединение всех сегментов в структуре международного финансового рынка обусловлено единством процесса движения валютных потоков с учетом интересов их участников. Все секторы международного финансового рынка обеспечивают свободу движения валютных капиталов. Границы всех пяти секторов международного финансового рынка весьма подвижны и взаимозависимы. Более того, в последнее десятилетие появился ряд так называемых кросс - секторальных финансовых продуктов (например, банкострахование)[5].

Структура мирового финансового рынка может быть представлена не только с позиций торгуемых валютных инструментов, но и с точки зрения возможности регулирования и контроля за процессами их купли- продажи. Такая классификация позволяет выделить в структуре мирового финансового рынка биржевые, регулируемые и внебиржевые, нерегулируемые секторы. Так, мировые валютный и фондовый рынки, а также рынок деривативов в современной структуре МФР существуют и как биржевые (до 10—12% от всего объема сделок), и как внебиржевые (до 90% всего объема сделок, особенно по деривативам)[6].

В структурировании мирового финансового рынка большое значение имеет место совершения сделок. В зависимости от этого критерия на мировом финансовом рынке следует выделить два сегмента:

— мировые финансовые центры (Лондон, Нью-Йорк, Токио, Франкфурт, Цюрих, Сингапур, Гонконг);

— оффшорные зоны (острова Мэн, Кипр, Кайманы и др.), где совершается подавляющее большинство инвалютных сделок[7].

С институциональной точки зрения мировой финансовый рынок — это совокупность кредитно-финансовых организаций, через которые осуществляется купля-продажа валютных инструментов. Этот классификационный признак структуры мирового финансового рынка можно обозначить как участники, или субъекты, МФР.

Таким образом, мировой финансовый рынок является неотъемлемой частью современной экономической системы. Он позволяет связать всех субъектов финансовых правоотношений не только в рамках отдельных государств, их объединений, но и в пределах всего мирового пространства.

1.2. Участники мирового финансового рынка

Между участниками МФР складывается четыре возможных вида отношений:

— между национальными участниками, но поводу купли-продажи национальных финансовых продуктов;

— между национальными «игроками» по поводу купли-продажи иностранных финансовых ресурсов;

— между иностранными и национальными участниками в связи с куплей-продажей иностранных и национальных финансовых ресурсов;

— между иностранными участниками по поводу купли-продажи иностранных и национальных финансовых ресурсов[8].

Участие национальных финансовых рынков в операциях международного финансового рынка определяется наличием к тому соответствующих условий, факторов. К числу таковых, например, следует относить заинтересованность ведущих стран мирового сообщества в интеграции страны в мировую экономику; наличие к тому соответствующего уровня развития национальной финансовой системы; стабильность национальной политической ситуации и др.

Участие в международном финансовом рынке является необходимым для отдельных национальных государств, поскольку напрямую отражается на уровне их экономического развития. Благодаря таким рынкам расширяются возможности отдельных национальных рынков, предоставляется возможность обмена валютными потоками между государствами. В свою очередь, «замкнутость» национального финансового рынка не позволяет участникам финансовых, экономических правоотношений овладеть необходимым разнообразием валютных инструментов[9].

Международный финансовый рынок представлен разнообразием финансовых инструментов, встречающихся в различных иностранных государствах. Сюда включаются валюта, валютные ценные бумаги, международные инвестиции, иностранные кредиты, международные страховые продукты и пр. Кроме того, наличие всей совокупности финансовых инструментов позволяет участникам этого рынка создать условия для выгодного (доходного) помещения валютных ресурсов в любой из инструментов этого рынка.

Правоподтверждающим документом, свидетельствующем о приобретении участниками финансовых инструментов, является соответствующий договор. Содержание указанного договора составляют условия о возникновении у одного из участников рынка валютных активов, а у другого - валютных обязательств[10].

По характеру участия в операциях субъектов МФР можно разделить на две категории:

— прямые (непосредственные);

— косвенные (опосредованные) участники.

На биржевом МФР к его прямым участникам относятся члены биржи, заключающие сделки за свой счет (дилеры) и (или) за счет и по поручению клиентов (брокеры или маклеры). Клиенты, не являющиеся членами биржи, вынуждены обращаться к услугам брокеров. Они относятся к косвенным участникам. На внебиржевом МФР прямыми участниками являются крупнейшие маркет-мейкеры, а все остальные — косвенными.

По целям и мотивам участия в операциях на мировом финансовом рынке участники этого рынка делятся на хеджеров и спекулянтов, а последние — на трейдеров и арбитражеров.

Хеджеры — это «участники мирового финансового рынка, страхующие валютные операции от нежелательного изменения курсов валют в будущем»[11]. Спекулянты — это «участники мирового финансового рынка, стремящиеся получить прибыль за счет разницы в курсовой стоимости валютных инструментов, которая может возникнуть впоследствии»[12]. Трейдеры — это «участники рынка, пытающиеся использовать колебания курсов по одному или нескольким контрактам»[13]. Это достигается покупкой финансовых контрактов при ожидаемом повышении цены и продаже при ее обратном движении. Трейдеры способствуют повышению ликвидности рынка. Арбитражеры — «участники мирового финансового рынка, извлекающие прибыль за счет одновременной купли и продажи одного и того же инвалютного инструмента на разных рынках по разным ценам»[14]. Арбитражер продает валютный инструмент там, где он дороже, и покупает там, где дешевле. Ценовая разница составляет его прибыль. Своей деятельностью арбитражеры способствуют выравниванию курсов и цен, восстановлению паритетных соотношений доходности взаимосвязанных валютных инструментов в различных сегментах финансового рынка.

По типу инвесторов можно выделить две основные группы участников мирового финансового рынка: частные и институциональные. Частные инвесторы — это физические лица, осуществляющие операции с инвалютными инструментами. Другой группой инвесторов на МФР выступают институциональные инвесторы — финансовые институты коллективного инвестирования. В последние двадцать лет происходит усиление роли коммерческих банков, пенсионных фондов, страховых, инвестиционных и финансовых компаний, сберегательных банков и взаимно-сберегательных компаний и прочих кредитно-финансовых институтов, а также международных финансовых институтов.

ГЛАВА 2. ПРАКТИЧЕСИЕ АСПЕКТЫ ФУНКЦИОНИРОВНИЯ МИРОВОГО ФИНАНСОВОГО РЫНКА

2.1. Современное состояние мирового финансового рынка

Для современного мирового финансового рынка характерны следующие специфические особенности.

Во-первых, следует отметить, что в настоящее время наметилась тенденция по увеличению и расширению валовых потоков капитала. Заметна динамика стремительного увеличения объемов валовых капиталопотоков, что, по мнению исследователей, может негативно отразиться на устойчивости всей финансовой системы не только отдельных национальных государств, но и всего мирового сообщества[15].

Происходящие процессы финансовой глобализации создают новые предпосылки и условия в сфере национальной кредитно-денежной политики иностранных государств, ограничиваются возможности независимого ее проведения. Решение указных вопросов в настоящее время осуществляется путем объединения государствами своих усилий для решения схожих проблем. Это связано, прежде всего, с усилением воздействия внешней среды на национальную экономику в целом и денежно-кредитную сферу в частности. Существенное воздействие на становление указанной зависимости оказывают процессы вовлечения экономических потенциалов различных зарубежных государств в общую экономическую хозяйственную систему[16].

В этой связи совершение внешних торговых сделок требует за собой от центральных банков иностранных государств учета целого перечня факторов и условий, способствующих совершению той или иной сделки. Зачастую решения ряда вопросов выходит из предоставленной им компетенции. Так, на центральный банк возлагаются обязанности по анализу и учету следующей информации: динамика глобальной экономики и экономик стран-партнеров и стран, являющихся соседними; развитие и показатели состояния основных мировых товарных и финансовых рынков; политика принятия решений других центральных банков, прежде всего ключевых и крупнейших на мировом рынке (Федеральной резервной системы, Европейского центрального банка и Банка Японии)[17].

В свою очередь, указанные факторы внешнего воздействия, негативно отражаются на национальной денежно-кредитной политике государства: препятствуют центральным банкам использовать отдельные инструменты и достигать различные цели, ограничивают их в выборе тех или иных финансовых инструментов, и следовательно, центральные банки оказываются неспособными выполнять меры по минимизации влияния экономических глобальных потрясений.

Коммерческие банки как современные частные структуры строят свои финансовые взаимоотношения с предприятиями, фирмами, организациями исключительно на коммерческой основе. В условиях возникающей инфляции кредиты «становятся очень дорогими»[18]. Внимание банков в таких условиях уделяется самым коротким кредитным сделкам, не требующим за собой огромных капиталовложений. В свою очередь, совершение таких сделок, их предпочтение среди банковских организаций не позволяет кредитовать такие экономически необходимые сферы деятельности как производство, торговля и т.п., которые требуют за собой средне- и долгосрочных заимствований.

Кроме того, возникают проблемы взаимных неплатежей, недоплат налогов, просрочек, уклонения от исполнения взятых обязательств, финансовой несостоятельности хозяйственных субъектов и т.д.

Следовательно, в условиях переходной экономики перед хозяйствующими субъектами, уполномоченными государственными органами стоит задача по формированию гибкой, подвижной системы финансовых отношений, способной прийти на замену бюджетному финансированию.

В свою очередь, реформирование отношений собственности требует за собой приватизации имущества, которое непосредственно определяет необходимость в «обращении» к финансовому рынку. Только путем акционирования собственность государства может быть преобразована в другие формы, в том числе и в акционерную. Поэтому первыми шагами приватизации являются акционирование, создание институтов финансового рынка, принятие регулирующих его правовых законов.

Кроме того, возникает потребность в формировании финансовых источников хозяйственного развития. Как свидетельствует опыт стран с переходной экономикой, после достижения определенного прогресса в области разгосударствления инвестиционный процесс не только не развивается, но даже и деградирует. Возникает замкнутый круг: «неразвитость финансового рынка, его структурные диспропорции и высокие риски сдерживают инвестиции в реальный сектор экономики; недостаточность финансирования ускоряет падение производства, а это в свою очередь вызывает углубление кризисных явлений на самом финансовом рынке»[19].

В странах с развитой экономикой ценные бумаги, иные финансовые инструменты позволяют мобилизовать свободные денежные средства физических лиц и организаций, направить их для нужд предприятий и государства. В современной России указанная функция ценных бумаг практически не находит свое проявления.

При высокой инфляции доходы на ценные бумаги не компенсируют инфляционных потерь. Деньги инвесторов охотнее вкладываются в операции с иностранной валютой.

Состояние рынка ценных бумаг в настоящее время не отвечает потребностям экономики вследствие многих причин:

- субъектами финансового рынка используется «игра» на курсовой разнице, финансовые инструменты продаются и перепродаются. В свою очередь, необходимого вложения, финансирования отдельных сфер человеческой жизнедеятельности не происходит;

- происходящие процессы инфляции приводят к обесцениванию рынка в целом, препятствуют его развитию;

- кризис неплатежей, уклонения от исполнения сторонами взятых на себя обязательств приводит к разрыву хозяйственных связей, тормозит процесс развития финансового рынка не только в пределах отдельного национального государств, но и мирового сообщества в целом;

- хозяйствующие субъекты, население стран не доверяет национальной валюте, предпочитает хранить сбережения либо инвестировать их в иностранную валюту - доллары и евро[20].

Вышесказанные предпосылки влекут за собой сокращение потенциальной ресурсной базы банковской системы, уменьшают ее ликвидность.

В таких условиях необходимым направлением выхода из указной ситуации видится проведение целенаправленной политики государства по регулированию рынка ценных бумаг, стабилизации производственной деятельности.

2.2. Особенности развития современного мирового финансового рынка

Для современного мирового финансового рынка характерны следующие особенности:

• огромные масштабы и ускоренные темпы роста мировых финансовых операций. В настоящее время объем этих операций исчисляется десятками триллионов долларов США;

• отсутствуют четкие пространственные и временные границы функционирования мирового финансового рынка. Он работает непрерывно, преодолевая ограниченность часовых поясов в поисках оптимальных условий для совершения валютных операций;

• с институциональной точки зрения мировой финансовый рынок — это «совокупность финансовых учреждений, через которые осуществляется движение валютных потоков»[21]. К числу таких учреждений следует относить частные компании и банки, прежде всего транснациональные корпорации (ТНК) и транснациональные банки (ТНБ), фондовые биржи, государственные компании, правительственные и муниципальные органы, международные финансовые институты. Институциональная структура мирового финансового рынка относительно устойчива;

• доступ участников на мировой финансовый рынок ограничен. Основными участниками на этом рынке являются ТНК, ТНБ, правительства, международные финансовые организации. Развивающиеся страны имеют ограниченные возможности в проведении операций на международном финансовом рынке. В основном они используют прямые иностранные инвестиции, помощь, займы международных финансовых организаций или вынуждены платить международным банкам дороже, чем развитые государства;

• на мировом финансовом рынке используются в основном доллар США и евро и в меньшей степени — британский фунт стерлингов, японская иена и швейцарский франк. По оценкам Европейской комиссии, на долю доллара США приходится 60% международных сделок, а евро — лишь 17—20%. По данным ЕЦБ, в международных банковских активах на долю доллара США приходится 51%, евро — 22, японской иены — 13%[22];

• мировой финансовый рынок характеризуется универсальностью. На нем осуществляются различные виды финансовых операций: международные валютные, кредитные, фондовые, расчетные, гарантийные, страховые и т.п.;

• для мирового финансового рынка характерны упрощенные стандартизированные процедуры совершения сделок с использованием новейших компьютерных и информационных технологий. Например, международные торговые расчеты проводятся через систему SWIFT, торговля в фондовом секторе международного финансового рынка ведется с использованием информационных систем Рейтер, Блумберг, Интернет и др.[23]

2.3 Проблемы и перспективы развития мирового финансового рынка

Финансовый глобализм является ключевой составляющей экономической глобализации. Главной составляющей происходящих глобальных финансовых процессов является международный финансовый рынок, который в последние десятилетия демонстрирует сравнительно высокие темпы развития.

В настоящее время важной проблемой, стоящей перед международным финансовым рынком, является проблема ассиметричного распределения финансового капитала. Значительная часть финансовых «активов» распределена между постиндустриальными, наиболее развитыми странами. В остальных же странах финансовый капитал распространен незначительно, что создает такое явление как «финансовый колониализм». К числу лидирующих в данном сегменте государств следует относить страны ЕС, США и Япония, Китай. Именно в пределах указных государств на сегодняшний день сконцентрировано почти 80% глобальных финансовых активов[24]. Остальные же страны близки с ситуации, когда через механизмы внешнего финансирования национальных экономик, либерализацию внутренних финансовых рынков они оказываются перед угрозой долговой финансовой зависимости и финансового подчинения ведущим странам.

В свою очередь, такие негативные условия влекут за собой препятствия в развитии развивающихся государств, где в качестве основы их развития, промышленной деятельности выступает сырьевое производство. В этой связи на современном этапе Всемирным банком совместно с Международным валютным фондом определяются пути совершенствования, реформирования кредитной политики в сторону ее ужесточения. Такие требования ужесточаются не только к государствам-заемщикам, но и к политике возврата заемных средств[25].

В настоящее время на мировой арене свое признание получили три валюты: доллар, евро и иена[26]. Остальные же валюты не могут конкурировать с ними, а потому для расчетов с контрагентами субъекты хозяйственных отношений вынуждены конвертировать валюту. При таких условиях возникают ситуации, когда финансовый рынок дестабилизируется. В этой связи перед отдельными государствами, мировым сообществом в целом стоит задача по минимизации таких негативных последствий, пересмотру проводимой политики в сфере экономики. Так, например, все большую поддержку получает предложение о выводе на мировую арену четвертой основной валюты - китайского юаня.

Кроме того, недостатки действующей финансовой системы значительно влияют на состояние мировой экономики, которое характеризируется распространением глобальных кризисных тенденций, таких как: уменьшение объема производства, увеличение уровня безработицы, падение уровня жизни и обострение структурных диспропорций, на мировой арене растет геополитическая напряженность, страны вступают в валютные войны.

Последние десятилетия были ознаменованы совершенствованием денежно-кредитной политики – был проведен так называемый процесс секьюритизации, сущность которого сведена к переводу наличных денежных средств в форму ценных бумаг. В таких условиях особое значение на финансовом рынке уделяется вопросам развития и использования ценных бумаг в качестве «средства обмена»[27].

Рассматривая отдельные национальные финансовые рынки, можно прийти к выводу о том, что для государств характерны специфические модели функционирования и развития указанных рынков. Для таких рынков создаются специальные органы управления, принимаются правила осуществления финансовых операций. Однако из всей совокупности указанных моделей можно выделить две типовые модели построения национальных финансовых рынков, специфика которых заключается в характере правового регулирования соответствующих отношений, в методах привлечения ассигнований. Это англо-американская модель (США).

Первая модель характеризуется отсутствием основных крупных акционеров, инвестирующих свои денежные средства в отдельные производства. Вторая модель сводится к широкому распространению инвестирования частных структур и государства, нежели отдельных розничных инвесторов, их групп.

За последние два десятилетия заметен рост объема глобальных рынков капитала. Объем такого капитала в настоящее время исчисляется триллионами долларов США.

Предполагается, что указанные показатели будут постепенно увеличиваться. Так, например, сопоставляя объемы финансовых активов за различные периоды времени – с конца 80-х гг. 20 века и по настоящее время – можно сделать вывод о том, что такие объемы возросли в 15 раз. В отличие от ВВП для глобальных финансовых рынков присущ быстрый темп их развития, что позволяет обеспечить экономичным субъектам доступ к капиталу и распределению рисков[28].

Необходимо отметить, что одной из тенденций, оказывающих влияние на состояние мирового финансового рынка, является международная конкуренция, ее значительный рост. Обусловлено, это, прежде всего тем, что на финансовом рынке происходит процесс вращения денежных средств, их перехода «из одних рук в другие». Наличие таких предпосылок определяет условия для развития предпринимательской сферы, а, следовательно, возрастают и требования, предъявляемые к финансовой системе не только отдельного государства, но и всего мирового сообщества.

Немыслимо развитие финансового рынка, его функционирования без развития и использования технологического потенциала страны. Глобальная сеть Интернет, компьютерные техники, программы, различные разработки позволяют отследить уровень экономического развития различных государств, их положение на рынке финансовых услуг. Так, например, благодаря указанным разработкам, новейшим технологиям акционерам была предоставлена возможность отслеживать изменения индексов на фондовых биржах (индекс Доу-Джонса, индекс NASD и другие)[29].

Не менее важное значение в вопросах становления и развития финансовых рынков уделяется вопросам ставки рефинансирования. Так, благодаря указной ставке центральными банковскими структурами иностранных государств создаются условия для управления кредитной политикой банковского сектора экономики, следовательно. И на всю финансовую, инвестиционную деятельность.

Как известно, размер учетной ставки определяется центральным банком страны на основе текущей экономической ситуации в стране и уровня инфляции. Повышение уровня инфляции влечет за собой соответственно повышение уровня учетной ставки, что позволяет в некоторой степени сдержать уровень инфляции. При иных обстоятельствах происходит обратный процесс – ставка рефинансирования уменьшается на соответствующую величину. Так, например, в России за последние два десятилетия ставка рефинансирования как повышалась, так и понижалась. Однако по сравнению с развитыми странами современная ставка рефинансировании, действующая в России, значительно превышает размеры учетных ставок.

В настоящее время сложилась тенденция, в соответствии с которой зарубежные государства стараются не только максимально снизить учетные ставки, но и свести их к нулю. Снижение ставок рефинансирования, соответственно влияет на процентные ставки, устанавливаемые банками при кредитовании физических и юридических лиц, что позволяет банкам привлекать денежные средства заемщиков. Так, например, граждане при таких условиях охотнее берут ипотеку, долгосрочные кредиты, а потому имеющиеся у них денежные не хранятся в наличной форме.

В этих целях в Японии финансистами предпринимаются все необходимые меры, направленные на установление отрицательной ставки рефинансирования. При таких условиях практически вся сумма имеющихся капиталов населения будет вовлечена в экономику страны.

Принимаются указанные меры и в Китае. Произошедший обвал фондового рынка обусловил собой необходимость снижения ставки рефинансирования, привлечения денежных средств населения в экономику страны. В свою очередь, снижение ставок оказало поддержку росту мировых фондовых индексов.

Сводный показатель европейских рынков EURO STOXX 50 подскочил на 4,4 процента. Британский FTSE увеличился на 3,2 процента, а французский CAC 40 прибавил 4,5 процента[30].

Обобщая вышеизложенное, следует определить следующие основные тенденции, направления развития мирового финансового рынка:

- государственные бюджетные ассигнования постепенно утрачивают свое значение в качестве инвестиций;

- по прогнозам экспертов в ближайшие десятилетия произойдет «сдвиг» на мировом финансовом рынке среди лидеров в сторону стран азиатского региона;

- инвестирование деятельности различных предприятий приведет к увеличению спроса на рынке труда на рабочие специальности. В итоге падение показателей безработицы позволит эффективно отразиться не только на экономике отдельных государств, мирового сообщества, но и на мировом финансовом рынке;

- предпочтение отдается развитию рынков сырьевых ресурсов[31].

Таким образом, эффективное функционирование мировых финансовых рынков достигается в результате слаженного взаимодействия всех его структурных элементов. Так, например, было определено, что ценные бумаги оказывают непосредственное влияние на уровень развития мирового финансового рынка, инвестиционных процессов. Вместе с тем, на указанную систему оказывают влияние и иные факторы, которые могут быть разделены на внутренние (например, проводимая государством политика) и внешние (увеличение количества иностранных инвесторов, выход на мировую арену «сильных» страховых и инвестиционных компаний и др.).

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования необходимо отметить, что становление мирового финансового рынка – сложный, продолжительный процесс. Лишь спустя несколько десятилетий мировой финансовый рынок приобрел свой уровень развития, характерный для настоящего времени, соответствующего происходящим реалиям. Предпосылкой для этого послужила происходящая в 60-х годах XX столетия интеграция национальных финансовых рынков, их объединение в целостную систему. Не меньшее влияние на становление указанного рынка оказали происходящие процессы разделения труда, концентрация и централизация финансового капитала, интернационализация общественного производства и др.

Современный мировой финансовый рынок является сложной структурой, включающей в себя пять основных его составляющих: кредитный, фондовый, валютный, инвестиционный рынки и рынок страхования. Совокупность указанных сфер человеческой деятельности предопределяет собой функции, значение существования мирового финансового рынка в целом: перераспределение, аккумуляция капитала между зарубежными государствами, различными кредиторами и заемщиками; эмиссия ценных бумаг и облигаций, установка курса валюты и другое.

Каждый элемент мирового финансового рынка нацелен на выполнение специфических функций, совокупность которых отражает финансовые правоотношения. Благодаря использованию соответствующих финансовых инструментов, существующих на мировом финансовом рынке создаются условия для перемещения и накопления свободных финансовых ресурсов, вращения денежных средств, ценных бумаг во время платежных операций, перераспределение капитала, снижение рисков при торговле на рынке финансовых активов и другие.

Таким образом, мировой финансовый рынок, являясь сложной многоуровневой структурой, выполняющей специфические функции и задачи оказывает непосредственное влияние на развитие и функционирование экономической сферы, как в рамках отдельного национального государства, так и в рамках всего мирового сообщества.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алмазова, П.А. Проблемы и перспективы финансового рынка России // Экономические науки. – 2016. - № 55-2. – С. 27-32.

- Бабурина, Н. А. Международные валютно-кредитные и финансовые отношения : учебное пособие для вузов / Н. А. Бабурина. — 2-е изд. — Москва : Издательство Юрайт, 2019. — 171 с.

- Баранов, В. М. Тенденции развития мирового финансового рынка / В. М. Баранов // Молодой ученый. — 2017. — № 17 (151). — С. 327-332.

- Гусева, И. А. Финансовые рынки и институты : учебник и практикум для академического бакалавриата / И. А. Гусева. — Москва : Издательство Юрайт, 2019. — 347 с.

- Зенкина, Е.В. Об актуальных проблемах развития мировой финансовой системы // Вопросы региональной экономики. – 2019. - № 1. – С. 172-178.

- Клопова, А.А. Актуальные проблемы развития финансового рынка // Academy. – 2017. - № 1. – с. 30-31.

- Клопова, А.А. Экономические аспекты и сред финансового рынка // Вестник науки и образования. – 2017. - № 12. – С. 27-31.

- Кондратов, Д.И. Мировой финансовый рынок на современном этапе: рост инвестиционной активности развивающихся стран // Российский внешнеэкономический вестник. – 2015. - № 10. – С. 51-70.

- Кубасская, О. В. Развитие финансового рынка России, проблемы и перспективы / О. В. Кубасская // Молодой ученый. — 2014. — № 8 (67). — С. 508-511.

Кудинова, М.А. Тенденции развития мировых финансовых рынков https://scienceforum.ru/2019/article/2018011203 - Маковецкий, М.Ю. Современные тенденции развития мирового финансового рынка // ОНВ. – 2014. №4 (131). – С.57-61.

- Мандрон, В. В. Финансовый рынок: структура и функции / В. В. Мандрон, Н. Ю. Кузина // Молодой ученый. — 2017. — № 8 (142). — С. 182-184.

Никитина, Т. В. Финансовые рынки и институты. Краткий курс : учебник и практикум для вузов / Т. В. Никитина, А. В. Репета-Турсунова. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — 97 с. - Смирнова, И.В. Мировые финансовые рынки и методы их исследования: учебное пособие / И.В. Смирнова; под ред. Л.А. Баева.– Челябинск: Издательский центр ЮУрГУ, 2014 – 49 с.

- Сулакшина, С.С. Финансовые рынки и экономическая политика России: монография под ред. С.С. Сулакшина. М.: Научный эксперт, 2013 г. — 454 с.

- Федорова, О.И. Приоритетные отрасли развития финансового рынка // Научный журнал. – 2017. - № 3. – С. 69-71.

- Федорова, О.И. Влияние финансового рынка на развитие экономики // Научный журнал. – 2017. - № 4. – С. 58-62.

- Федорова, О.И. Перспективы развития и совершенствования финансового рынка // Научный журнал. – 2017. - № 4. – С. 62-68.

- Эскиндаров, М.А. Международный финансовый рынок : учебник и практикум для бакалавриата и магистратуры / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2019. — 453 с.

- Эскиндаров, М.А. Мировые финансы в 2 т. Том 1 : учебник и практикум для бакалавриата и магистратуры / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2019. — 373 с.

Негосударственное образовательное частное учреждение высшего образования Московский финансово промышленный университет «Университет»

Факультет Управления

Направление/Профиль _______________/__________________________

Кафедра_______________

РЕЦЕНЗИЯ НА КУРСОВУЮ РАБОТУ

Обучающийся_________________________________________________________________________

(ФИО полностью)

Группа________________

Тема курсовой работы: _______________________________________________________

__________________________________________________________________________________________________________________________________________________________

Рецензент: ____________________________________________________________________________

(Ф.И.О. полностью, ученая степень, звание)

_____________________________________________________________________________

|

Критерий |

Максимум баллов |

Оценка в баллах |

Комментарий[32] |

|---|---|---|---|

|

1. Обоснование актуальности темы исследования, четкое определение целей и задач исследования |

15 |

||

|

2. Список использованной литературы актуален и составлен в соответствии с требованиями: нормативные и регламентирующие документы, научная литература, источники периодической печати, интернет ресурсы. |

15 |

||

|

3. Содержание работы – соответствие заданию, последовательность и логичность изложения материала |

20 |

||

|

4. Актуальность методов и их аргументированность, полнота полученных результатов задачам курсового проектирования. |

20 |

||

|

5. Анализ результатов, логичность и полнота предлагаемого решения, степень соответствия полученного решения предмету и объекту исследования |

15 |

||

|

6. Оформление работы: наличие и качество, информативная полнота по теме исследования рисунков, таблиц, диаграмм. |

15 |

||

|

Итого за работу баллов |

Max.100 |

Работа не может быть рекомендована к защите, если сумма баллов составляет менее 50.

Курсовая работа к защите рекомендуется с оценкой ___________ / не рекомендуется (нужное – подчеркнуть).

Подпись рецензента _________________/ ______________ /

Дата __________________________

-

Смирнова, И.В. Мировые финансовые рынки и методы их исследования: учебное пособие / И.В. Смирнова; под ред. Л.А. Баева.– Челябинск: Издательский центр ЮУрГУ, 2014 – С. 10. ↑

-

Мандрон, В. В. Финансовый рынок: структура и функции / В. В. Мандрон, Н. Ю. Кузина // Молодой ученый. — 2017. — № 8 (142). — С. 182. ↑

-

Кубасская, О. В. Развитие финансового рынка России, проблемы и перспективы / О. В. Кубасская // Молодой ученый. — 2014. — № 8 (67). — С. 508. ↑

-

Смирнова, И.В. Мировые финансовые рынки и методы их исследования: учебное пособие / И.В. Смирнова; под ред. Л.А. Баева.– Челябинск: Издательский центр ЮУрГУ, 2014 – С. 15. ↑

-

Клопова, А.А. Экономические аспекты и сред финансового рынка // Вестник науки и образования. – 2017. - № 12. – С. 29. ↑

-

Мандрон, В. В. Финансовый рынок: структура и функции / В. В. Мандрон, Н. Ю. Кузина // Молодой ученый. — 2017. — № 8 (142). — С. 184. ↑

-

Клопова, А.А. Экономические аспекты и сред финансового рынка // Вестник науки и образования. – 2017. - № 12. – С. 30. ↑

-

Кудинова, М.А. Тенденции развития мировых финансовых рынков https://scienceforum.ru/2019/article/2018011203. ↑

-

Эскиндаров, М.А. Мировые финансы в 2 т. Том 1 : учебник и практикум для бакалавриата и магистратуры / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2019. — С. 82. ↑

-

Маковецкий, М.Ю. Современные тенденции развития мирового финансового рынка // ОНВ. – 2014. №4 (131). – С.57. ↑

-

Никитина, Т. В. Финансовые рынки и институты. Краткий курс : учебник и практикум для вузов / Т. В. Никитина, А. В. Репета-Турсунова. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — С. 34. ↑

-

Там же. ↑

-

Там же. – с. 39. ↑

-

Никитина, Т. В. Финансовые рынки и институты. Краткий курс : учебник и практикум для вузов / Т. В. Никитина, А. В. Репета-Турсунова. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — С. 41. ↑

-

Зенкина, Е.В. Об актуальных проблемах развития мировой финансовой системы // Вопросы региональной экономики. – 2019. - № 1. – С. 174. ↑

-

Бабурина, Н. А. Международные валютно-кредитные и финансовые отношения : учебное пособие для вузов / Н. А. Бабурина. — 2-е изд. — Москва : Издательство Юрайт, 2019. — С. 87. ↑

-

Эскиндаров, М.А. Международный финансовый рынок : учебник и практикум для бакалавриата и магистратуры / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2019. — С. 211. ↑

-

Там же. ↑

-

Федорова, О.И. Приоритетные отрасли развития финансового рынка // Научный журнал. – 2017. - № 3. – С. 69. ↑

-

Федорова, О.И. Перспективы развития и совершенствования финансового рынка // Научный журнал. – 2017. - № 4. – С. 68. ↑

-

Федорова, О.И. Влияние финансового рынка на развитие экономики // Научный журнал. – 2017. - № 4. – С. 59. ↑

-

Никитина, Т. В. Финансовые рынки и институты. Краткий курс : учебник и практикум для вузов / Т. В. Никитина, А. В. Репета-Турсунова. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — С. 52. ↑

-

Там же. ↑

-

Клопова, А.А. Актуальные проблемы развития финансового рынка // Academy. – 2017. - № 1. – с. 30. ↑

-

Там же. ↑

-

Сулакшина, С.С. Финансовые рынки и экономическая политика России: монография под ред. С.С. Сулакшина. М.: Научный эксперт, 2013 г. — С. 211. ↑

-

Никитина, Т. В. Финансовые рынки и институты. Краткий курс : учебник и практикум для вузов / Т. В. Никитина, А. В. Репета-Турсунова. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — С. 82. ↑

-

Бабурина, Н. А. Международные валютно-кредитные и финансовые отношения : учебное пособие для вузов / Н. А. Бабурина. — 2-е изд. — Москва : Издательство Юрайт, 2019. — С. 99. ↑

-

Там же. ↑

-

Кудинова, М.А. Тенденции развития мировых финансовых рынков https://scienceforum.ru/2019/article/2018011203 ↑

-

Кудинова, М.А. Тенденции развития мировых финансовых рынков https://scienceforum.ru/2019/article/2018011203 ↑

-

Необходимо прокомментировать каждый критерий ↑

- Основные научные подходы к проблеме коммуникаций в организации

- Характеристика и сущность маркетингового планирования

- Неформальные объединения молодежи и современной России как объект молодежной политики

- Сравнительные характеристики типов мониторов для персональных компьютеров

- «История развития менеджмента» .

- Анализ конкурентов на рынке и определение собственной конкурентоспособности АО «Райффайзенбанк»

- Управление поведением в конфликтных ситуациях (Управление конфликтами)

- Анализ программного обеспечения для автоматизации и управления продажами в гостиничном бизнесе (Основные виды информационных систем управления гостиничными комплексами и их функции)

- "Организационная культура в менеджменте и её влияние на деятельность компании"

- Понятие и значение страхового (трудового) стажа в праве социального обеспечения (Исторический аспект становления и развития страхового стажа как правовой категории в РФ)

- Конституционное право граждан на образование (Основное фундаментальное право человека)

- Денежное обращение (Понятие денежного обращения и его основные показатели)