Анализ конкурентов на рынке и определение собственной конкурентоспособности АО «Райффайзенбанк»

Содержание:

ВВЕДЕНИЕ

Главной целью работы банка является поддержание, развитие и упрочение позиций в сложных рыночных и политических условиях и увеличение собственного потенциала. Для этого необходимо определить стратегию его работы.

Стратегическое планирование и стратегическое управление – наиболее важные и глобальные задачи менеджеров банка. Основными задачами стратегического управления является:

- видение банка в перспективе – представления его положения и состояния, как в разрезе внутреннего функционирования, так и в плане места в окружающей среде как элемента социальной, политической структуры общества и самостоятельной бизнес – единицы;

- планирование развития банка, направленное на усиление его конкурентоспособности и занятия доминирующих позиций на избранных в стратегии рыночных сегментах;

- планирование, направленное на достижение поставленных целей, формирования новой и коррекции старой стратегии.

Стратегическое развитие банка – это завоевание, удержание и укрепление рыночных конкурентных позиций банка в долгосрочной перспективе.

Анализ финансовой деятельности можно считать важнейшим средством руководства и контроля производственно - хозяйственной деятельности предприятия любой организационно правовой формы, в любой из отраслей хозяйства. С его помощью вырабатывается стратегия и тактика развития, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности, оцениваются результаты деятельности предприятия, его подразделений и работников.

Цель – уточнить стратегию роста банка АО Райффайзенбанка в г.Омске.

Задачи:

дать понятие стратегии, рассмотреть её основные принципы и виды;

рассмотреть технологию и этапы разработки стратегических управленческих решений;

рассмотреть основные плюсы и минусы деятельности АО Райффайзенбанк;

рассмотреть основных конкурентов АО Райффазенбанк и провести анализ условий

предложить свои варианты усовершенствованной стратегии развития банка на примере АО Райффайзенбанк г. Омска

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНКУРЕНТОСПОСОБНОСТИ ОРГАНИЗАЦИИ

1.1 Конкурентоспособность организации

Конкурентоспособность товара является решающим фактором его коммерческого успеха на развитом конкурентном рынке. [1]

Значимая составная часть конкурентоспособности товара — это уровень затрат потребителя за время эксплуатации.

Другими словами, конкурентоспособность — это комплекс потребительских и стоимостных характеристик товара, которые и определяют его успех на рынке.[2]

Постольку поскольку за товарами всегда стоят их изготовители, то можно с полным основанием говорить о конкурентоспособности соответствующих предприятий и стран, в которых они расположены. Любой товар, находясь на рынке, фактически проходит проверку на степень удовлетворения общественных потребностей: каждый покупатель приобретает тот товар, который максимально удовлетворяет его личные потребности, а вся совокупность покупателей тот товар, который наиболее полно соответствует общественным потребностям, нежели конкурирующие с ним товары.[3]

В связи с этим конкурентоспособность товара определяется, только в сравнении товаров конкурентов друг с другом. Иначе говоря, конкурентоспособность есть понятие относительное, привязанное к конкретному рынку и времени продажи. У всех покупателей имеются свои индивидуальные критерии оценки удовлетворения собственных потребностей, поэтому конкурентоспособность приобретает еще и индивидуальный оттенок.

Конкурентоспособность может быть определена только свойствами, представляющими заметный интерес для потребителей. Все характеристики товара, которые выходят за рамки этих интересов, не рассматриваются при оценке конкурентоспособности, поскольку не имеют к ней отношения.

Превышение норм, стандартов и правил (при условии, что оно не вызвано предстоящим повышением государственных и иных требований) не только не улучшает конкурентоспособность изделия, но, напротив, нередко снижает ее, так как ведет к росту цен, не увеличивая при этом потребительской ценности, в силу чего представляется покупателям бесполезными. [4]

Изучение конкурентоспособности товара необходимо вести непрерывно, в тесной связи с фазами его жизненного цикла. [5]

Это вызвано необходимостью своевременного улавливания момента начала снижения показателей конкурентоспособности товара и возможностью принятия соответствующих решений (например, снять с производства, модернизировать товар и тому подобное).

При этом, исходят из того, что выпуск нового товара, до того как старый исчерпает возможности поддержания конкурентоспособности, как правило, экономически нецелесообразен.

Вместе с тем любой товар после выхода на рынок начинает постепенно расходовать свой потенциал конкурентоспособности. Этот процесс возможно замедлить и временно задержать, но остановить невозможно. Поэтому новый товар проектируется по графику, обеспечивающему выход на рынок к моменту значительной потери конкурентоспособности прежним товаром.

Конкурентные маркетинговые стратегии на корпоративном уровне преследуют цель обеспечить конкурентное преимущество предприятия на рынке относительно фирм-конкурентов. [6]

Смысл конкурентных стратегий состоит в способности предприятия удержать определенную долю рынка (или рыночного сегмента) или увеличить ее.

Конкурентного преимущества достигается предприятием решением следующих вопросов:

- Какими путями может быть получено конкурентное преимущество?

- Каким образом определяются маркетинговые возможности по достижению конкурентного преимущества?

- Какие возможны варианты стратегий для достижения конкурентного преимущества?

- Как образом производить оценку ответных действий со стороны конкурентов?

Для решения этих задач и управления конкурентным положением организации могут использовать следующие модели:

- Общая конкурентная матрица;

- Модель конкурентных сил;

- Матрица конкурентных преимуществ;

- Модель реакции конкурентов.[7]

1.2 Пути обеспечения конкурентного преимущества продукции

Основываясь на общей конкурентной матрице М.Портера, конкурентное преимущество предприятия на рынке обеспечивается тремя основными путями:

1). Продуктовое лидерство — основано на принципе дифференциации товаров. В этом случае основное внимание направлено на:

- совершенствование товаров,

- придание им большей потребительской полезности,

- развитие марочной продукции,

- дизайн, сервисное и гарантийное обслуживание,

- формирование привлекательного имиджа и др.

При повышении ценности товара в глазах потребителя, он готов заплатить за нужный товар более высокую цену. Вместе с тем, повышение цены, которое является приемлемым для покупателя, должно быть больше повышения издержек предприятия на производство и поддержание элемента дифференциации.[8]

Сочетание — высокая полезность и высокая цена — формирует «рыночную силу» товара. Рыночная сила защищает предприятие-производитель от конкуренции, обеспечивает предприятию стабильность положения на рынке. Управление маркетингом тогда направлено на то, чтобы постоянно отслеживать предпочтения потребителей, контролировать их «ценности», а также срок жизни элементов дифференциации, соответствующих данной ценности. [9]

2) Ценовое лидерство. Этот путь обеспечивается возможностями предприятия к снижению затрат на производство продукции. Здесь главная роль отводится производству. Пристальное внимание направляется на:

- стабильность инвестиций,

- стандартизацию товаров,

- управление издержками,

- внедрение рациональных технологий,

- контроль расходов и тому подобное.

Снижение издержек базируется на использовании «кривой опыта» (затраты на производство единицы продукции падают на 20% всякий раз, когда объем производства удваивается), а также выведенном на ее основе «законе опыта».

Закон опыта гласит: «Издержки на единицу продукции при получении добавленной стоимости применительно к стандартному товару, измеренные в постоянных денежных единицах, уменьшаются на фиксированный процент при каждом удвоении продукции». [10]

3) Лидерство в нише проявляется в фокусировании продуктового или ценового преимущества на определенном сегменте рынка. Более того, этот специализированный сегмент не должен привлекать особого внимания более сильных конкурентов. Подобное лидерство, как правило, используют предприятия малого бизнеса. Лидерство в нише может быть применено и крупными организациями, чтобы выделить узкую группу потребителей (профессионалы, люди с определенным уровнем дохода и тому подобное).

Тип стратегии напрямую зависит от положения, занимаемого предприятием на рынке, и от характера его действий.

Согласно предложенной Ф. Котлером классификации, лидер рынка занимает доминирующее положение на рынке, вносит наибольший вклад в его развитие. Лидер часто представляет собой «точку отсчета» для конкурентов, которые нападают, подражают или избегают его. Предприятие-лидер располагает значительными стратегическими возможностями.

Преследователь лидера рынка — это предприятие, которое не занимает в настоящее время доминирующее положение, но желает атаковать лидера.

Далее следуют предприятия, избегающие прямой конкуренции. Ими являются предприятия, намеренные мирно сосуществовать с лидером и согласные со своим положением на рынке. [11]

Конкурентное ценообразование направлено на сохранение ценового лидерства на рынке. Здесь существуют следующие методы:

- «Ценовая война»;

- «Цена снятия сливок»;

- «Цена проникновения»;

- «Цена по кривой освоения».[12]

Ценовые войны применяются, как правило, на рынке монополистической конкуренции. При установке цены выше, чем у конкурентов, привлекается незначительное число покупателей. Если же цена ниже конкурентов, то конкуренты ответят тем же. Желание привлечь потребителей низкими ценами со временем приводит к низким прибылям.

Цена снятия сливок (или престижные цены) устанавливается на новые, модные, престижные товары. Расчет направлен на те сегменты рынка, где покупатели начнут их приобретать, невзирая на высокий уровень цен. По мере предложения конкурентами таких же товаров, данный сегмент будет насыщаться. Тогда предприятие сможет перейти на новый сегмент или новый уровень «снятия сливок». Задача состоит в опережение конкурентов и сохранения за собой лидерства на определенном участке рынка.

Стратегия «снятия сливок» рассматривается и как осторожная финансовая и маркетинговая проблема одновременно. Главное достоинство этой стратегии состоит в том, что она оставляет возможность последующей перестройки цен с учетом эволюции рынка и конкуренции. С маркетинговой точки зрения снижать цену всегда легче, чем повышать. С финансовой стороны она позволяет быстро высвободить ресурсы для использования в других проектах. [13]

Цена проникновения предполагает установление более низких начальных цен относительно цен конкурентов. Цены проникновения должны создавать барьер для конкурентов по производству аналогичной продукции. Политика низких цен в большей мере преследует цель получения долговременных прибылей (по сравнению с «быстрыми» прибылями высоких цен).

Цена по кривой освоения представляет собой компромиссный вариант между ценой снятия сливок и проникновения. Данный подход предполагает быстрый переход от высоких цен к более низким для привлечения широких слоев покупателей и противодействия конкурентам.

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА НА ПРИМЕРЕ АО РАЙФФАЙЗЕНБАНК ГОРОДА ОМСКА

2.1 Общая характеристика АО «Райффайзенбанк»

Райффайзенбанк — один из крупнейших участников российского рынка банковских услуг, который специализируется на обслуживании физических лиц, индивидуальных предпринимателей, а также предприятий малого бизнеса.

АО «Райффайзенбанк» — дочерняя структура крупного австрийского банковского холдинга «Райффайзенбанк Интернациональ АГ». Райффайзенбанк является развитой универсальной кредитной организацией, предлагающей широкий спектр услуг корпоративным и частным клиентам. Крайне активен на валютном и межбанковском рынках. Банк занимает сильные позиции как в розничном, так и в корпоративном кредитовании (в том числе субъектов малого и среднего бизнеса). После присоединения в 2007 году розничного Импексбанка Райффайзенбанк стабильно занимает позиции в топ-15 российских банков, как по размеру активов, так и по объему частных вкладов и кредитов физическим лицам.

Банк работает в России с 1996 года и оказывает полный спектр услуг частным и корпоративным клиентам, резидентам и нерезидентам, в рублях и иностранной валюте. Московское главное территориальное управление Банка России (БИКОПЕРУ Московского главного территориального управления Банка России 044525700) осуществляет надзор за деятельностью Райффайзенбанка.

Райффайзенбанк является одним из самых надежных банков в России. АО «Райффайзенбанк» занимает 11-е место по размеру активов ПО результатам 3-гоквартала 2016 года. Согласно данным «Интерфакс-ЦЭА», ПО результатам 3-гоквартала 2016 года АО «Райффайзенбанк» находится на 5-месте в России по объему средств частных лиц и на 10-м месте — по объему кредитов для частных лиц.

Банк создан с целью реализации и получения прибыли при осуществлении банковских операций.

Сеть банка формируют более 250 офисов в 47 регионах страны. Около 9 000 сотрудников, более 1 900 000 клиентов.

АО «Райффайзенбанк» (Генеральная лицензия Банка России от 17.02.2015 №32921) входит в международную банковскую группу и является дочерним банком компании Райффайзенбанк СНГ Регион Холдинг ГмбХ, которая принадлежит Райффайзенбанк Банк Интернациональ АГ – ведущему универсальному банку на финансовых рынках Австрии и в странах Центральной и Восточной Европы.

В структуре Банка действует 5 филиалов (в 2014 году: 6 филиалов) на территории Российской Федерации, а также 179 отделений (в 2014 году: 204 отделения). По данным агентства «Интерфакс – ЦЭА», по итогам 12 месяцев 2015 года АО «Райффайзенбанк» занимает 14-ое место по величине активов, 11-е место по размеру собственного капитала, 5-е место по величине нераспределенной прибыли, 8-е место по объему кредитов физическим лицам, 7-е место по объему средств физических лиц среди российских банков. АО «Райффайзенбанк» остается одним из самых надежных банков в России с одной из лучших композиций рейтингов от ведущих рейтинговых агентств: долгосрочный рейтинг по Moody’s/Fitch – Ba2/BBB- (по состоянию на 31.12.2015).

В качестве основных факторов, влиявших в 2015 году на состояние банковской отрасли, в целом можно указать отсутствие экономического роста в России, волатильность фондового и валютного рынков, ограниченный доступ к международным рынкам капитала, рост процентных ставок. В результате наблюдалось сокращение прибыли по банковской системе и давление на капитал из-за переоценки валютных балансов. В условиях непростой экономической ситуации в 2015 году Райффайзенбанк продемонстрировал сильные финансовые показатели и улучшение операционной эффективности. Благодаря сохранению консервативного подхода к кредитованию и управлению ликвидностью в период роста экономики, в настоящее время Банк имеет значительный запас ликвидности и капитала, высокую доходность и хорошее качество активов. Эти характеристики позволяют Банку адаптироваться к изменениям операционной среды.

АО «Райффайзенбанк» планирует продолжать расширять свой продуктовый ряд, улучшать качество обслуживания и предоставлять клиентам всех бизнес-сегментов высококачественные услуги. Ключевыми задачами Банка являются улучшение качества сервиса, совершенствование бизнес-процессов, поддержание долгосрочных отношений с клиентами. Руководство Банка полагает, что им предпринимаются все необходимые меры для поддержания устойчивости и развития бизнеса Банка в условиях, сложившихся в бизнесе и экономике.

Основными видами деятельности АО «Райффайзенбанк» являются:

кредитование реального сектора экономики;

кредитование физических лиц, а также предприятий микро, малого и среднего бизнеса;

конверсионные операции, как по поручениям клиентов, так и за счет Банка;

расчетно-кассовое обслуживание юридических и физических лиц в рублях и иностранной валюте;

операции по привлечению депозитов от частных вкладчиков и корпоративных клиентов;

документарные операции и все принятые в международной практике формы расчетов по экспортным и импортным контрактам;

операции с ценными бумагами;

выпуск и обслуживание банковских карт;

депозитарное и брокерское обслуживание;

инвестиционно-банковские операции. Банк планирует дальнейшее развитие в качестве универсального банка, предоставляющего широкий спектр услуг корпоративным и частным клиентам.

Учредителями Райффайзенбанка в России являются:

Rаiffеisеn СIS RеgiоnHоldingGmbH (Райффайзенбанк СНГ Регион Холдинг ГмбХ) — 99,96718%.

Rаiffеisеn-Invеst-Gеsеllsсhаftm.b.H. — 0,03282%.

Райффайзенбанк является одним из основных провайдеров корпоративных и инвестиционно-банковских услуг в Австрии ведущим универсальным банком в Центральной и Восточной Европе, он управляет обширной сетью дочерних банков, лизинговых компании широким спектром провайдеров других специализированных финансовых услуг на 17 рынках. Около 61 300 сотрудников банка обслуживают порядка 14,6 миллиона клиентов. Райффайзенбанк является полностью консолидированной дочерней структурой компании Райффайзенбанк Централь банк АвстрияАГ (РЦБ), владеющей порядка 78,5% обычных акций холдинга. Остальные акции находятся в свободном обращении на Венской фондовой бирже.

Райффайзенбанк располагает мощной и очень активной клиентской базой, в которую входит большое количество крупных российских и иностранных компаний, а также физических лиц. Обороты по счетам клиентов внутри месяца составляют 2,5—2,9 трлн рублей ежемесячно. Очень важной частью пассивной базы являются средства физлиц (в том числе остатки на карточных счетах), что характеризует значительный уровень зависимости от этого источника фондирования. Другим важным источником средств для развития стали долгосрочные депозиты, привлеченные от банков материнской группы. Сильной стороной банка стала возможность привлекать значительные объемы долгосрочного фондирования, как на российском, так и на международном рынках.

На логотипе Райффайзенбанка (Рисунок № 2 Логотип банка «Райффайзенбанк») изображены две перекрещенные лошадиные головы – символ, который использовался западными народами с давних времен. Люди прикрепляли это знак к фронтонам своих домов, чтобы уберечь семьи от зла и несчастий. На данный момент в Европе традиция до сих пор жива. Преданность и сила лошади, защищенность в дома — вот что выбрал Райффайзенбанк в качестве символа безопасности денег своих клиентов под общей крышей группы Райффайзенбанк в мире экономической нестабильности.

В соответствии со своей стратегией Банк активно реализует стратегию универсального розничного банка.

Приоритетными направлениями деятельности Банка является предоставление кредитов и полного спектра финансовых услуг физическим лицам на покупку потребительских товаров непосредственно в местах продаж, предоставление кредитов с использованием пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть. Хочу заметить, что Райффайзенбанк выдает только потребительские кредиты, которые серьезно рассматриваются службой безопасности. Товарные кредиты банк не практикует, только непосредственно в офис клиент может обратиться и получить нужную ему консультацию. С октября 2008 года банк активно реализует свою стратегию перехода в полноценный розничный банк путем предложения клиентам новой линейки депозитных продуктов (вклады, дебетовые карты, текущие счета, зарплатные проекты) через филиальную сеть.

Принцип «Разница в отношении» базируется на ценностях банка, позволяющих создать условия, в которых клиенты, партнеры и сотрудники банка чувствуют себя комфортно.

По состоянию наконец 2015 года, доля кредитов наличными в общем портфеле Банка составила 46%, доля кредитных карт – 13%, остальные 4% приходятся на ипотечный портфель.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (dirесtmаil), Интернет и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредитные карты и кредиты наличными, которые стали предлагаться клиентам с 2006 года. Также с 2008 года в банке появился новый отдел КПП (канал прямых продаж), который функционирует и на данный момент. Отдел занимается также оповещением клиентов о предложениях банка, причем не только индивидуально, но и об акциях, которые существуют для определенных компаний.

В ноябре 2008 Банк стал членом международной платежной системы VISА.

Одной из основных целей Банка - это быть клиент ориентированным банком, который сможет предложить своим клиентам, как существующим, таки абсолютно новым клиентам, подходящие условия как по кредитным продуктам, так и по вкладам, которые смогут удовлетворить потребительские нужды клиентов. Также банк предлагает полный спектр банковских и финансовых услуг для построения долгосрочных отношений с клиентом, таких как: вклады и текущие счета, дебетовые карты, интернет-банки, смс-оповещение, широкая линейка кредитных карт с льготным периодом и т.д.

Для продажи своих услуг и уникальных продуктов с целью повышения качества обслуживания клиентов, Банк использует отличную развитую сеть собственных банковских офисов.

АО «Райффайзенбанк» стремится к применению лучшей международной практики в сфере корпоративного управления и уделяет большое внимание вопросам поддержания высоких стандартов системы корпоративного управления для осуществления эффективного бизнеса. Корпоративное управление АО «Райффайзенбанк», в первую очередь, направлено на обеспечение прозрачности и открытости деятельности Банка, а также его дочерних и зависимых компаний.

Основными принципами корпоративного управления АО «Райффайзенбанк» являются:

защита прав и законных интересов акционеров;

контроль и эффективное сотрудничество органов управления Банка;

разумность и добросовестность членов органов управления при осуществлении руководства деятельностью Банка;

распределение полномочий органов управления для разграничения общего руководства, осуществляемого акционерами и Наблюдательным советом, и руководства текущей деятельностью Банка, осуществляемого исполнительными органами;

эффективная система внутреннего контроля и управления рисками;

прозрачность и информационная открытость.

В АО «Райффайзенбанк» на постоянной основе ведется работа по усовершенствованию системы корпоративного управления, включая разработку новых и внесение изменений в действующие внутренние нормативные документы Банка. В целях совершенствования культуры корпоративного управления в 2015 году на заседании Правления Банка была утверждена Политика корпоративного управления АО «Райффайзенбанк». Указанная Политика является документом, определяющим общие принципы взаимодействия высшего руководства Группы Райффайзенбанк и органов управления Банка через механизмы корпоративного управления, предусмотренные действующим законодательством Российской Федерации, который также учитывает общую концепцию корпоративного управления, принятую в Группе Райффайзенбанк, в части, не противоречащей Федеральному законодательству Российской Федерации, и механизмы принятия стратегических решений с соблюдением первичных и бесспорных интересов клиентов (вкладчиков) Банка и Группы Райффайзенбанк.

Также был пересмотрен и скорректирован целый ряд внутренних документов Банка, включая Положения о Правлении и Наблюдательном совете Банка; проведен анализ действующей системы внутреннего контроля; актуализированы внутренние нормативные документы, определяющие порядок функционирования Службы и Системы внутреннего контроля. Кроме того, в целях повышения открытости корпоративной системы для акционеров Банка, его инвесторов и вкладчиков, повышения эффективности управления, Банк в добровольном порядке раскрывает Отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления по форме, рекомендованной Банком России для крупнейших публичных эмитентов, и содержащий исчерпывающую информацию о системе корпоративного управления, действующей в АО «Райффайзенбанк» (Приложении № 1 к настоящему Годовому отчету). Система органов управления и контроля Органами управления и контроля АО «Райффайзенбанк» являются: Общее собрание акционеров, Наблюдательный совет, Правление, Председатель правления и Ревизионная комиссия.

Независимую проверку финансово-хозяйственной деятельности Банка проводит внешний аудитор. С учетом масштабов и характера деятельности Банка в составе Наблюдательного совета и Правления банка созданы специализированные комитеты для подготовки и рассмотрения отдельных вопросов, относящихся к компетенции Наблюдательного совета и Правления.

Общее собрание акционеров Общее собрание акционеров АО «Райффайзенбанк» является высшим органом управления Банка. Компетенция общего собрания акционеров определена Уставом Банка и действующим законодательством Российской Федерации. При проведении общих собраний акционеров Банка, как годовых, так и внеочередных, АО «Райффайзенбанк» соблюдает требования законодательства РФ, а также рекомендации, разработанные государственными органами России, к порядку проведения общих собраний акционеров (участников) обществ с целью обеспечения защиты интересов и прав акционеров.

Акционерами АО «Райффайзенбанк» являются компании:

Райффайзенбанк СНГ Регион Холдинг ГмбХ, владеет 99,96718% акций

Райффайзенбанк-Инвест-Гезелльшафт м.б.Х, владеет 0,03282% акций

Существующая структура акционерного капитала позволяет Банку создать оптимальный порядок функционирования и взаимодействия между акционерами, органами управления Банка и его должностными лицами, что оказывает существенное положительное влияние на качество и оперативность принимаемых Банком стратегических решений.

Наблюдательный совет АО «Райффайзенбанк» полноценно вовлечен в процесс корпоративного управления, не только в части осуществления контроля за 44 деятельностью Банка, но и путем принятия решений по различным ключевым вопросам в рамках руководства текущей деятельностью Банка, включая последующее одобрение отдельных решений Правления и подготовку рекомендаций Общему собранию акционеров Основными задачами Наблюдательного совета является определение общей стратегии развития Банка, осуществление контроля за деятельностью исполнительных органов, контроль за системой управления рисками банка, обеспечение эффективного функционирования системы внутреннего контроля банка и непосредственное участие в ее работе. Полный перечень вопросов, отнесенных к компетенции Наблюдательного совета Банка, определен в ст. 3 и 4 Положения о Наблюдательном совета и ст. 13 Устава АО «Райффайзенбанк».

В 2015 года функционировали подотчетные и подконтрольные Наблюдательному совету Банка комитеты, созданные для подготовки и рассмотрения отдельных вопросов, относящихся к компетенции Наблюдательного совета Банка. В процессе оптимизации корпоративной системы Банка в III квартале 2015 года ряд комитетов был переведен в зону ответственности Правления Банка, однако по определенным Комитетам Наблюдательный совет сохранил за собой такие основные функции, как одобрение персонального состава комитетов и утверждение положений о комитетах. Ниже в таблице приведен список комитетов, входящих в отчетном периоде в зону ответственности Наблюдательного совета.

Комитеты при Наблюдательном совете: Наименование комитета Основные задачи Кредитный комитет (входил в зону ответственности Наблюдательного совета до 12.10.2015 г.) принятие решений по заявкам, связанным с кредитным риском банка, включая рассмотрение и рекомендации к утверждению кредитной политики банка, а также контроль за ее исполнением, принятие решений по заявкам на установление и/или изменение лимитов, кредитных стратегий по группе связанных клиентов, а также принятие решений по вопросам мониторинга лимитов Малый кредитный комитет (входил в зону ответственности Наблюдательного совета до 12.10.2015 г., переведен в зону ответственности Кредитного комитета) утверждение заявок на установление и/или изменение лимитов и мониторинг лимитов для отдельных групп клиентов согласно полномочиям, делегированным Кредитным комитетом Исполнительный одобрение вопросов, связанных с кредитный комитет риском, в частности одобрение предоставления кредитов, включая открытие кредитных линий и принятие решений по условным обязательствам в отношении отдельного заемщика, одобрения реструктуризации, начисления или списания резервов и списания проблемной задолженности, а также рассмотрение иных вопросов, связанных с проблемной задолженностью по займам отдельного заемщика Комитет по работе с проблемной задолженностью (входил в зону ответственности Наблюдательного совета до 12.10.2015 г.) утверждение заявок в отношении отдельных категорий клиентов по следующим типам запросов: утверждение стратегии по возврату кредита, пересмотр, списание, создание или роспуск резервов, улучшение риск-статуса клиента, а также принятие решений по иным вопросам, связанным с взысканием проблемной задолженности

Малый комитет по работе с проблемной задолженностью (входил в зону ответственности Наблюдательного совета до 12.10.2015 г., переведен в зону ответственности Комитета по работе с проблемной задолженностью) принятие решений по проблемным кредитам клиентов корпоративного, среднего, малого и микро бизнеса, а также физических лиц, а также рассмотрение и определение предложений, направленных на совершенствование системы управления проблемной задолженностью, определение приоритетных направлений работы с проблемной задолженностью, разработка и осуществление мер, направленных на возврат проблемной и безнадежной задолженности клиентов перед банком В 2016 г., в соответствии с Инструкцией Банка России от 17.06.2014 N 154-И,с целью предварительного рассмотрения и подготовки рекомендаций.

Компетенция Правления определена в ст. 15 и ст. 16 Устава АО «Райффайзенбанк», а также в ст. 3 и ст. 4 Положения о Правлении АО «Райффайзенбанк». В отчетном периоде Правление провело 42 очных и 19 заочных заседаний, что может свидетельствовать о высокой степени вовлеченности Правления в процесс управления текущей финансово-хозяйственной деятельностью Банка. В целях конструктивного и взвешенного подхода к принятию решений по вопросам, относящимся к компетенции Правления, создан целый ряд Комитетов, обеспечивающих профессиональное и детальное рассмотрение вопросов. Комитеты при Правлении: Наименование комитета Основные задачи Комитет по управлению активами и пассивами развитие и внедрение стратегии банка по управлению активами и пассивами, обеспечение реализации плана достаточности капитала банка, разработка и установление целевых балансовых показателей, идентификация рыночных рисков, разработка моделей оценки и контроля рыночного риска и риска ликвидности, принимаемого банком, принятие стратегических решений по вопросам управления ликвидностью, рыночным рисками, и решение проблем, связанных с концентрацией риска. Бюджетный комитет принятие решений о выделении средств сверх установленного бюджета, осуществление анализа целесообразности проведения расходов в рамках установленного бюджета и сверх него, совершенствование процесса принятия решений в рамках деятельности по управлению затратами банка.

В АО «Райффайзенбанк» создана и функционирует система внутреннего контроля (СВК) в соответствии с требованиями, установленными законодательством Российской Федерации и рекомендациями Базельского комитета по банковскому надзору "Система внутреннего контроля в банках: основы организации». Целью СВК является обеспечение эффективности и результативности финансово-хозяйственной деятельности банка.

Система внутреннего контроля комплексно охватывает всю деятельность Банка и включает в себя следующие направления контроля:

- эффективность и результативность финансово-хозяйственной деятельности при совершении банковских операций и других сделок;

- эффективность управления активами и пассивами;

- сохранность активов;

- управление банковскими рисками;

- достоверность, полнота, объективность и своевременность составления и представления финансовой, бухгалтерской, статистической и иной отчетности (для внешних и внутренних пользователей);

- соблюдение нормативных правовых актов (регуляторный риск), учредительных и внутренних документов кредитной организации;

- исключение участия кредитной организации и ее служащих в осуществлении противоправной деятельности, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России.

Система органов внутреннего контроля АО «Райффайзенбанк» - это совокупность органов управления Банка, а также подразделений и ответственных сотрудников, выполняющих функции в рамках системы внутреннего контроля в порядке и на основаниях, установленными Уставом банка, Положением о системе внутреннего контроля и Положением о Службе внутреннего контроля АО «Райффайзенбанк».

В соответствии с Уставом внутренний контроль осуществляется следующими органами управления, служащими и структурными подразделениями Банка:

Общим собранием акционеров,

Наблюдательным советом,

Правлением,

Председателем Правления;

Руководителем (Заместителем руководителя) филиала Банка;

Ревизионной комиссией;

Главным бухгалтером (Заместителем Главного бухгалтера) Банка;

Структурными подразделениями, осуществляющими функции внутреннего контроля в соответствии со своими должностными обязанностями, такими как:

- Управление внутреннего аудита,

- Отдел комплаенс-контроля,

- Дирекция по управлению рисками.

Особое место среди структурных подразделений Банка занимают Управление внутреннего аудита и Служба внутреннего контроля (СВК), которая состоит из служащих разных структурных подразделений, осуществляющих свой функционал в рамках реализации обязанностей по осуществлению внутреннего контроля. В Банке также функционирует система управления рисками, в рамках которой полномочия по управлению рисками в различных сегментах распределены между комитетами, созданными при Правлении Банка и Дирекцией по управлению рисками. Наблюдательный совет осуществляет общую стратегию управления рисками Банка. В соответствии с Уставом Банка контроль за финансово-хозяйственной деятельностью осуществляется Ревизионной комиссией. Каждое структурное подразделение и (или) сотрудник Банка, выполняющие контрольные функции, действуют на основании разработанных положений о структурных подразделениях Банка и (или) должностных обязанностей, в которых определяются цели, сферы деятельности, статус подразделений, задачи и полномочия, подчиненность и подотчетность, порядок осуществления деятельности. В отчетном периоде Банком была проведена оценка эффективности работы системы внутреннего контроля и реализованы соответствующие корпоративные мероприятия, направленные на оптимизацию функционирования системы внутреннего контроля. Так, были доработаны и внесены необходимые изменения в Положение о Наблюдательном совете, Положение о Правлении, Положение о Службе внутреннего контроля, Положение о Системе внутреннего контроля. Была усилена работа по контролю и предотвращению наступления регуляторного риска.

В Банке функционирует Комитет по операционным рискам. Целью образования и деятельности Комитета является рассмотрение операционных рисков, включая юридический риск и исключая стратегический, разработка и утверждение основных направлений стратегии защиты Банка от мошеннических проявлений. Деятельность Комитета является неотъемлемой частью процесса управления рисками и средством для разрешения наиболее сложных вопросов в области управления операционным риском. Процесс управления и контроля информационной безопасности Банка и процесс управления и обеспечения непрерывности входит в зону ответственности Отдела информационной безопасности, который также является функционально независимым от бизнеса подразделением. С организационной точки зрения Отдел информационной безопасности входит в состав Управления экономической безопасности, которое напрямую подчиняется Председателю Правления Банка. Также в Банке образована специальная рабочая группа, т.н. Антикризисная Команда. Областью ответственности Команды является проведение оценки кризисной ситуации, принятие решения об активации планов обеспечения непрерывности бизнеса и постоянное управление процессами устранения кризисной ситуации в соответствии с положениями Политики обеспечения непрерывности бизнеса и Положением об Антикризисной команде Банка. Принимая во внимание большой объем операций, совершаемых Банком в течение отчетного периода, разветвленную систему региональных филиалов, для минимизации рисков возникновения операционных ошибок непреднамеренного характера до того, как они будут обнаружены или исправлены в центральном офисе Банка созданы соответствующие подразделения, деятельность которых направлена на мониторинг и внутренний контроль операционной деятельности филиалов. Способность АО «Райффайзенбанк» осуществлять бизнес также зависит от его способности защитить информационные автоматизированные системы и базы данных от внешних и внутренних вторжений, в том числе от воздействий, реализуемых посредством доступа через интернет.

В настоящее время автоматизированные информационные системы и базы данных Банка достаточно надежно защищены от случайных или намеренных воздействий, непосредственно влияющих на осуществление операционной деятельности Банка. Банк обеспечивает работу системы внутренних контролей на должном уровне, что подтверждено независимыми аудитами.

Отдел экономической деятельностью (отдел экономической безопасности) Банка осуществляет и контролирует работу Банка по вопросам управления и контроля за рисками, финансового мониторинга, организации наличного денежного обращения в Банке, выполнения пруденциальных (предусматривает различные финансовые и организационные меры, реализация которых приводит к снижению банковских рисков) норм деятельности Банка и обязательных стандартных требований, установленных Центральным Банком России.

«Отдел кассовых операций» обеспечивает кассовое обслуживание клиентов и осуществляет прием наличных денежных средств от юридических и физических лиц в операционное и послеоперационное время, своевременное и полное обеспечение наличными денежными средствами дополнительных офисов Банка, исходя из потребностей клиентов. Отдел возглавляется начальником, который несет ответственность за сохранность денежных средств и ценностей в хранилище вместе с должностным лицом, назначенным в соответствии с распорядительным документом Банка. Если рассматривать Омские филиалы, то сейчас в основном используются в основном «рецеркуляторы». Это экономит время как клиентов при получении денежных средств, также и время сотрудников при сдаче отчетности в конце рабочего дня о наличии денежных средств. Начальники ответственное лицо в отделении обеспечивает сохранность денежных средств и ценностей в хранилище, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы Банка.

«Отдел автоматизации «обеспечивает поддержку программных средств, используемых в Банке, разработку нового и совершенствование используемого программного обеспечения, оказание методической помощи подразделениям Банка по вопросам использования установленных программных средств. В 2015 году в центральном офисе на Жукова 77/1 открылся абсолютный новый отдел совместно с компанией LUХОFT - отдел технической поддержки или sеrvis dеsk. Этот отдел работает круглосуточно, занимается только программным обеспечением, для сотрудников банка есть единый номер для связи 2000.

«Юридический отдел «осуществляет правовое обеспечение работы Банка и защиту его интересов. В его функции входит: правовая помощь отделам и специалистам, проверка документов, методическое руководство правовой работой Банка, заключение договоров банковского счета, представленных клиентами для открытия счетов. Юрисконсульт и юрист представляют Банк по доверенности в судебных органах, дела о банкротстве клиентов оформляют и ведут исковые производства, претензионно-договорную работу и подчиняются Заместителю Председателя Правления Банка.

Отдел кадров – осуществляет информационное, документационное и организационно-техническое обслуживание деятельности Банка, ведет кадровую работу. Подчиняется непосредственно заместителю Председателя Правления Банка. В Омске нет своего отдела кадров. Отдел находится непосредственно в Новосибирске, поэтому при приеме или увольнения сотрудника весь процесс проходит дистанционно, подписанные договора и трудовые также находятся в Несибирские.

Ответственный сотрудник по противодействию легализации «отмыванию» доходов, полученных преступным путем, и финансированию терроризма (ответственный сотрудник) осуществляет разработку и реализацию правил внутреннего контроля в целях противодействия легализации «отмыванию» доходов, полученных преступным путем, и финансированию терроризма, программ его осуществления и иных внутренних организационных мер в указанных целях, а также организует представление в уполномоченный орган по противодействию легализации «отмыванию» доходов, полученных преступным путем, и финансированию терроризма, сведений в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и нормативными актами Банка России. Ответственный сотрудник действует на основании «Правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, а также предотвращения финансирования террористической деятельности» и должностной инструкции. Сотрудник назначается Председателем Правления Банка, подотчетен ему и независим в своей деятельности от других структурных подразделений банка. При приеме на работу в течение первой недели новый сотрудник обязан пройти полный курс по основным процессам и процедурам банка в виде тестирования. Сотрудник обязан знать все правила внутреннего контроля и также закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Отдел розничного кредитования занимается кредитование физических лиц в соответствии с требованиями «Положения о потребительском кредитовании физических лиц»; разрабатывает рекомендации ПО совершенствованию стратегии и тактики Банка в области размещения кредитных ресурсов; проводит единую кредитную политику; разрабатывает и внедряет новые кредитные продукты; формирует качественный и высокодоходный кредитный портфель. Руководит Отделом розничного кредитования начальник, который подчиняется начальнику Кредитного управления. В Омске розничное кредитование представлено в трёх офисах: два в Октябрьском округе и один в Центральном. В каждом из офисов присутствует свой руководитель, который контролирует процесс работы сотрудников, общения и обслуживание клиентов.

«Отдел коммерческого кредитования» проводит единую кредитную политику; организует и осуществляет кредитование Банком в рублях и иностранных валютах юридических лиц, индивидуальных предпринимателей, кредитных организаций и небанковских учреждений; организует кредитование корпоративных клиентов; разрабатывает и совершенствует методологию кредитования клиентов Банка. Руководит Отделом коммерческого кредитования начальник, который подчиняется начальнику Кредитного управления.

Каждое структурное подразделение Банка осуществляет свою деятельность на основании соответствующих внутрибанковских процедур, содержащих основные функции, стоящие перед отделами, службами и внутренними подразделениями Банка, которые утверждаются Правлением Банка и Советом директоров Банка (Положение о СВК). Сотрудники Банка осуществляют свою деятельность в соответствии с должностной инструкцией. Должностная инструкция выдается каждому сотруднику индивидуально при приеме на работу, подписанная директором по городу.

2.2 Исследование конкурентной среды и особенности конкурентного поведения банка

Для обеспечения эффективной деятельности на рынке, Райффайзенбанк регулярно проводит маркетинговые исследования, направленные на исследования конкурентов, изучение макроэкономических показателей рынка, а также исследования целевой аудитории, т.е. тех клиентов, кс которыми мы работаем в последнее время, анализируются откуда именно, с каких компаний обращаются клиенты. Исследования проводятся как с использованием внутренних ресурсов Банка, так и с привлечением аутсорсинговых агентств, специализирующихся на маркетинговых исследованиях. Несмотря на то что банк нацелен на розницу, тем не менее про корпоративных клиентов банк также не забывает. Райффайзенбанк всегда стремится «завлечь» крупные компании как на зарплатные проекты, так и просто на кредитование. В связи с тем, что в последние полгода в банке отсутствовал сотрудник по крупному бизнесу, Омск в этом плане немного просел, о сравнению с другими городами Сибири. (Разделение банков идет по хабам, Омск входит в Сибирский хаб, которым руководит Анна Тихонова).

Проведение исследований и анализ их результатов являются одним из наиболее важных процессов в развитии кредитной организации, а конкретно Банка. Они позволяют способствуют расширению спектра кредитных продуктов, эффективно планировать маркетинговую и корпоративную стратегию Банка на российском рынке потребительского кредитования и банковских услуг, и создают дополнительные перспективы для увеличения объемов бизнеса и удержания лидирующих позиций в сегменте потребительского кредитования. Банк постоянно стремиться повысить свою узнаваемость, знание рекламы, пользование продуктами и услугами ПО сравнению с конкурентами. Однако все таки Райффайзенбанк недостаточно вкладывает именно в рекламу. Достаточно редко можно увидеть либо рекламу по телевизору, либо плакаты на улицы. Хотя в Центральном хабе (Москва, Санкт-Петербург) Райффайзенбанк достаточно распространен и действительно в рекламе не нуждается. В основном банк вкладывает в рекламу когда проходят какие-либо крупные маркетинговые акции, например в октябре-ноябре проходила акция по потребительскому кредитованию по фиксированную ставку 15,9%.

Преимущества потребительских кредитов Райффайзенбанка

Быстрое принятие решения по кредиту — от 1 часа до 2-x дней.

Вызов кредитного специалиста.

Выдача кредита наличными без комиссии.

Кредит без залога и поручительства на неотложные нужды.

Возможность бесплатно заказать дебетовую карту MasterCard Standard.

Возможность защитить свои финансовые обязательства.

Досрочно погасить кредит можно уже с первого месяца.

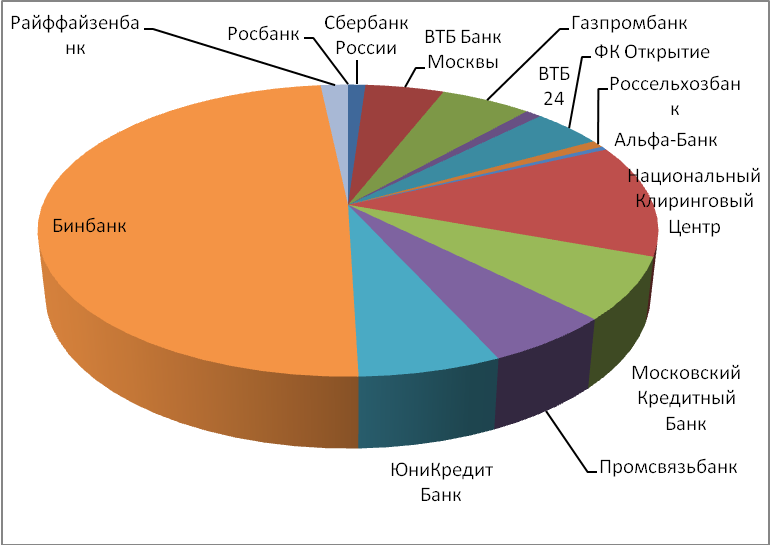

В настоящее время сейчас достаточно много банков, которые активно продают свои услуги на Российском рынке. Согласно последним результатам исследований, проведенных АО Райффайзенбанком на основе информации о деятельности банков-конкурентов, основными конкурентами Банка в сегменте кредитов и кредитных карт для населения являются: Сбербанк, ВТБ24,Русский стандарт, Альфа-Банк, ОТП-Банк, Банк ТРАСТ, Росбанк, МДМ-Банк (на данный момент уже БинБанк), Банк Тинькофф.

На рынке срочных вкладов - Сбербанк, Россельхозбанк, ВТБ24,Росбанк,БинБанк,Газпромбанк,Промсвязьбанк,Уралсиб,Альфа-Банк, ТРАСТ.

Таблица 1

Рейтинг банков по прибыльности по выдачи потребительского кредита

|

Позиция в рейтинге |

Название банка |

Декабрь, 2016, тыс. рублей |

Ноябрь, 2016, тыс. рублей |

Изменение, тыс. рублей |

Изменение, % |

|

1 |

Сбербанк России |

22 606 604 681,00 |

22 430 059 764,00 |

176 544 917,00 |

0,79 |

|

2 |

ВТБ Банк Москвы |

9 959 296 564,00 |

9 615 416 476,00 |

343 880 088,00 |

3,58 |

|

3 |

Газпромбанк |

5 267 761 099,00 |

5 059 405 426,00 |

208 355 673,00 |

4,12 |

|

4 |

ВТБ 24 |

3 207 540 431,00 |

3 230 989 597,00 |

-23 449 166,00 |

-0,73 |

|

5 |

Открытие |

2 951 554 494,00 |

3 049 592 082,00 |

-98 037 588,00 |

-3,21 |

|

6 |

Россельхозбанк |

2 760 244 338,00 |

2 776 521 069,00 |

-16 276 731,00 |

-0,59 |

|

7 |

Альфа-Банк |

2 341 836 861,00 |

2 334 924 053,00 |

6 912 808,00 |

0,3 |

|

8 |

Национальный Клиринговый Центр |

2 039 319 172,00 |

1 867 653 591,00 |

171 665 581,00 |

9,19 |

|

9 |

Московский Кредитный Банк |

1 363 786 529,00 |

1 297 871 282,00 |

65 915 247,00 |

5,08 |

|

10 |

Промсвязьбанк |

1 311 290 450,00 |

1 368 788 986,00 |

-57 498 536,00 |

-4,2 |

|

11 |

ЮниКредит Банк |

1 283 127 686,00 |

1 226 083 797,00 |

57 043 889,00 |

4,65 |

|

12 |

Бинбанк |

1 182 581 108,00 |

870 349 052,00 |

312 232 056,00 |

35,87 |

|

13 |

Райффайзенбанк |

833 285 400,00 |

843 746 280,00 |

-10 460 880,00 |

-1,24 |

|

14 |

Росбанк |

783 690 300,00 |

783 720 759,00 |

-30 459,00 |

0 |

Рисунок 1 Рейтинг банков по прибыльности по выдачи потребительского кредита[www.bаnкi.ru]

В составе активов 61,6% приходится на кредитный портфель, 14,5% — размещение в банках (преимущественно иностранных, в том числе в материнском банке), ещё 7,7% — прочие активы, 7,5% — вложения в ценные бумаги, 7,2% — высоколиквидные активы, 1,3% — основные средства и нематериальные активы.

Кредитный портфель — 513,9 млрд рублей, или 61,6% нетто-активов. С начала 2016 года сократился на 7,4% в большей степени за счет кредитов, выданных юр лицам (-10,2%). При этом доля корпоративного кредитного портфеля по-прежнему остается доминирующей (66,4% от совокупного объема кредитов клиентам). Уровень просроченной задолженности с начала 2016 года несущественно увеличился и на 1 августа 2016 года составил 6,3%. Уровень резервирования составляет 8,9%. Залогом имущества обеспечено 78,4% кредитного портфеля.

По данным отчетности РСБУ за первое полугодие 2016 года, в составе корпоративного кредитного портфеля преобладают следующие отрасли экономики: операции с недвижимым имуществом, аренда и предоставление услуг (34,7%), обрабатывающие производства (26,3%), оптовая и розничная торговля (11,7%), добыча полезных ископаемых (6,9%) и транспорт и связь (5,4%).Среди розничного кредитования банк имеет сильные позиции по потребительскому кредитованию (61,5%), ипотеке (24,4%), автокредитованию (9,4%).

На рынке межбанковских кредитов банк крайне активен. Постоянно размещает избыточную ликвидность как в овернайты иностранным банкам, так и в российские банки. С начала текущего года достаточно активно работал с Банком России по операциям РЕПО, однако на отчетную дату объем данных операций сократился до минимума. Кредитная организация является одним из маркетмейкеров рынка конверсионных операций (Foreх), обороты по которым на 1 августа 2016 года составили более 8 трлн рублей.

По итогам 2015 года кредитная организация получила прибыль в размере 20,1 млрд рублей по РСБУ (за 2014 год аналогичный показатель составил 24,8 млрд рублей). За семь месяцев 2016 года прибыль банка составила 13 млрд рублей.

Преимущества Банка и предоставляемых им продуктов и услуг:

- уже успешный опыт на российском рынке и глубокие знания рынка потребительского кредитования;

- конкурентоспособные продукты и услуги, за счет знания своего конкурента, а также анализа конкурентной среды, РБ может вовремя сориентироваться и продвигать новую линейку продуктов;

- постоянная клиентская база составляет более 20 миллионов клиентов;

- большое количество магазинов-партнеров, сотрудничающих с Банком по программе «Скидки для Вас» - клиенты, пользуясь любой картой (как кредитной, так и дебетовой) Райффайзенбанка может сэкономить свои деньги, получая скидки до 40%;

- современные технологии, знание рынка и клиента;

- широкая дистрибьюторская сеть;

- возможность быстрой адаптации крыночным условиям, за счет отличной аналитической службы (знание своего конкурента)

- узнаваемость бренда за счет дополнительного источника как реклама, но опять же в городе Омска это не совсем срабатывает.

- широкое географическое покрытие – присутствие во всех территориальных округах России, кроме дальнего востока (в 2015 году в первом квартале были закрыты отделения на Дальнем Востоке, банк посчитал эти отделения не рентабельными).Банк имеет развитую сеть обособленных подразделений, включая пять филиалов (в Санкт-Петербурге, Екатеринбурге, Новосибирске, Нижнем Новгороде и Краснодаре), 117 дополнительных офисов, две операционные кассы вне кассового узла и 56 операционных офисов.

- высокий уровень достаточности капитала, как уже говорилось ранее большая часть капитала банка, это Австрийский капитал.

Высокий потенциал Банка:

1.Повышение лояльности клиентов за счёт предложения конкурентоспособных простых и понятных продуктов и услуг, новых более развитых сервисов, таких как Интернет-банкинг, СМС-оповещение, Мобильный Банк

2.Большой потенциал для развития банковских услуг в России в целом (ПО сравнению со странами Центральной и Восточной Европы),российский рынок ещё недостаточно хорошо развит (в отношении % потребительских кредитов к ВВП страны).

3. Потенциал развития депозитной базы и зарплатных проектов за счёт накопленной информации ПО клиентской базе – предложения интересных продуктов, комплексных продуктов, которые будут удовлетворять потребностям клиентов, как физических, так и юридических лиц. Сейчас для по зарплатным проектам появились достаточно интересные условия, причем у банка есть такой продукт как «Индивидуальное зарплатное обслуживание», которое как раз позволяет любому человеку стать клиентом банка и получать все привилегии как у зарплатного клиента. Данный продукт был выпущен за счет ФЗ от 4 ноября 2014 г. N 333-ФЗ «Закон о праве работника на выбор банка для зарплатной карты подписан президентом»

4. Высокий потенциал роста сегмента корпоративных клиентов за счёт большого количества партнеров предприятий малого и среднего бизнеса.

Банк постоянно совершенствует не только свою продуктовую линейку, но и уровень сервиса и качество дополнительных услуг.

В Райффайзенбанке есть такой показатель как NPS (Индекс потребительской лояльности). Это показатель позволяющий оценивать качество обслуживания отделения, удовлетворённости клиентов, а также возможности узнать мнение клиентов о банке. За счет него банк постоянно отслеживает, анализирует удовлетворённости клиентов, а также исправляет свои ошибки. В 2016 году лучшим офисом по качеству обслуживания клиентов стал ОО Октябрьский города Омска.

При анализе бизнеса Райффайзенбанк в первую очередь опирается на свои региональные подразделения, открытые в различных регионах России. Существующая сеть филиалов, представительств и внутренних структурных подразделений позволяет Банку активно действовать практически на всей территории Российской Федерации (кроме Дальнего Востока).

Анализируя рынок банковских услуг и в первую очередь потребительского кредитования физических лиц, можно сделать вывод, что спрос на банковские услуги населения отражает уровень экономического развития регионов России, среди которых наиболее развитыми в отношении объемов выданных кредитов являются Центральный, Приволжский и Сибирский федеральные округа России.

Проведем анализ конкурентных возможностей банка.

В таблице 2 исследованы сильные и слабые стороны банка по видам услуг

Таблица 2

Сильные и слабые стороны банка по видам услуг

|

Услуги банка |

Слабые стороны |

Сильные стороны |

|

1 |

2 |

3 |

|

1) Кредитование малого и среднего бизнеса |

1. отсутствуют длинные кредиты; |

1. широкая территориальная сеть; |

|

2. отсутствует процедура скоринг-оценки для экспресс-выдачи микро-кредитов; |

2. наличие программ кредитования без залога; |

|

|

3. ставки выше, чем в федеральных банках. |

3. конкурентные процентные ставки. |

|

|

2) Потребительского кредитования банка |

1. отсутствуют программы «без залогов и поручителей»; |

1. широкая территориальная сеть; |

|

2. отсутствуют льготные автопрограммы и связи с автосалонами; |

2. большое количество имеющихся потенциальных клиентов из числа сотрудников зарплатных проектов; |

|

|

3. отсутствует ипотечное кредитование; |

3. конкурентоспособные процентные ставки. |

|

|

4. отсутствуют длинные кредиты; |

||

|

5. низкая скорость выдачи кредита. |

||

|

Вклады и депозиты |

1) Отсутствие вклада, позволяющего вкладчику менять валюту вклада в зависимости от изменения курса валют. |

1. широкая территориальная сеть; |

|

2. большое количество имеющихся потенциальных клиентов из числа сотрудников; |

||

|

3. конкурентоспособные процентные ставки; |

||

|

4. гибкие условия досрочного изъятия; |

||

|

5. регулярные маркетинговые и рекламные акции. |

||

|

4) Рассчетно-кассовое обслуживание банка |

1. отсутствие сертифицированной системы качества MоnеуBаск; |

1. широкая территориальная сеть; |

|

2. ограниченный расчетный день. |

2. выгодные тарифы; |

|

|

3. индивидуальный подход; |

||

|

4. развитая система дистанционного обслуживания. |

||

|

5) Операции с банковскими картами |

1) отсутствует управление через мобильный телефон; |

1. широкая территориальная сеть и банкомётная сеть; |

|

2. нет крупных проектов ПО дисконтным программам с партнерами. |

2. выгодные тарифы; большое количество имеющихся з/проектов; |

Таким образом, проанализировав сильные и слабые стороны можно сделать вывод, что банк максимально стремится удержать свои конкурентные позиции на рынке, так как большинство услуг банка обладают положительными характеристиками и работают над усовершенствованием слабых сторон.

Розничное направление является приоритетом в работе Райффайзенбанк что означает оказание всего спектра банковских услуг. В настоящее время АО Райффайзенбанк остается одним из лидеров рынка банковских услуг и продолжает расширять их ассортимент, предлагая новые услуги и выгодные условия, а так же квалифицированный сервис.

Наилучшей стратегией будет являться рост и увеличение доли рынка.

Для того, чтобы обеспечить благополучное положение компании на рынке, необходимо следовать следующим:

внедрение технологии СRM,оборудование Саll-центра.

внедрение системы стимулирования сотрудников банка.

внедрение новых продуктов.

Райффайзенбанк обслуживает свыше 12 тыс. корпоративных клиентов. Держателям пластика доступно более 1,3 тыс. банкоматов, а также партнерские банкомётные сети (Газпромбанк, МДМ Банк, Московский Кредитный Банк, Росбанк, Россельхозбанк, Татфондбанк, УралСиб, Энерготрансбанк, Юникредит). Кроме того, в июне 2016 года банк объединил сеть собственных банкоматов с сетью банкоматов Бинбанка. Численность персонала на 1 июля 2016 года составляла 7 475 сотрудников. Банк предоставляет широкий спектр банковских услуг физическим и юридическим лицам, в том числе Private Banking.

С начала 2016 года активы нетто кредитной организации показали сокращение на 52,7 млрд рублей и на 1 августа составили 834,4 млрд рублей. Основной точкой снижения в пассивной части баланса стали заимствования от российских и иностранных банков (-42,7 млрд рублей). Наблюдается также отток вкладов населения (-3,1 млрд рублей) и снижение объема выпущенных банком собственных векселей (-376 млн рублей). Одновременно с этим положительную динамику продемонстрировал собственный капитал (+5,2 млрд рублей) и, в меньшей степени, средства на счетах до востребования и срочных депозитах корпоративных клиентов (+33,2 млн рублей). В активной части баланса отмечается сокращение объема кредитования юридических и физических лиц (-41 млрд рублей), прочих активов (-13,4 млрд рублей), и вложений в портфель ценных бумаг (-1,6 млрд рублей). При этом вырос объем размещения на рынке МБК (+2,4 млрд рублей) и активов высокой ликвидности (+449,4 млн рублей).

Структура пассивов банка на 42,7% сформирована депозитами физлиц. Объем вкладов с начала 2016 года сократился несущественно (менее 1%). В составе срочных средств физлиц 50% приходится на остатки на текущих счетах. Около 25,3% составляют остатки на счетах до востребования и депозитах компаний, некоммерческих и финансовых организаций (включая депозиты бюджета). Однако с начала 2016 года портфель срочных депозитов государственных компаний сократился до нуля. Значительную часть клиентских средств юр лиц формируют остатки на счетах до востребования (порядка 75% на 1 августа 2016 года). Доля в 7,5% пассивов приходится на привлечения от банков (как российских, так и иностранных), 1,5% — портфель собственных выпущенных ценных бумаг, практически полностью представленный облигациями (векселя составляют незначительную долю).

Банком соблюдаются все действующие нормативно-правовыеакты, регулирующие его деятельность. В деятельности Банка нет существенных правовых рисков, в том числерисков, связанных с изменением валютного регулирования, налогового законодательства. Банком соблюдаются все действующие нормативно-правовыеакты, регулирующие его деятельность.

«Конкуренты — это (физические и (или) юридические лица) соперники, которые производят товары–аналоги, товары–заменители или осуществляют свою деятельность на том же самом рынке, что и другие производители». Иными словами, конкуренты это банки, которые предоставляют одинаковый набор банковских услуг на одном и том же рынке на похожих условиях. Именно наличие конкуренции вызывает регулирование цены на них до приемлемого уровня. расширение ассортимента предоставленных услуг. Конкуренция стимулирует банк на более эффективные способы предоставления услуг, т.е. обеспечивает благоприятную для их развития обстановку и её совершенствования.

Исходя из данных, Райффайзенбанк находится сейчас на третьем месте по полярности выдачи кредитов.

Рассмотрев условия конкурентов, можно прийти к выводу что Райффайзенбанк на рынке потребительского кредитования смотри достаточно привлекательно, за счёт прозрачных условий, минимального количества документов, без залога и поручителей.

А именно ставки 14,9% до 19,9 %(ставки выше в банке нет)

Возраст от 25 до 65 и мужчины и женщины, что снижает уровень риска по просроченной задолженности

Минимальный стаж работы минимум 6 месяцев, причем трудоустройств официальное

Заработная плата от 15 000 рублей, что соответствует уровню зарплат в городе Омске

Если же смотреть статистику ПО кредитным картам, то РБ редко фигурирует в данных рейтингах, более того практически нигде нет рекламы о предложениях ПО кредитным картам.

Возраст для всех клиентов от 25 (причем для всех категорий клиентов)

Обязательно доход не менее 25 000 рублей в месяц

Стаж работы не менее 6 месяцев на последнем месте работы, трудоустройство официальное обязательно.

Контактные аудитории — это индивиды которые проявляют потенциальный интерес банку или оказывают влияние на его эффективность, деловую активность способность достигать поставленные цели. Правильное распределение ресурсов и затрат между обеспечивает необходимую эффективность и деловую активность производителей, снижение уровня рисков в повседневной деятельности, устойчивое финансовое положение, высокую кредитоспособность и ликвидность.

SWОT-анализ внешней среды банка, отражающий взаимоотношения банка основными элементами внешней среды, представлен в табл.3

Таблица 3

SWОT-анализ

|

Возможности: Дальнейшее развитие филиальной сети; Дальнейшее укрепление рейтинга Банка; Использование новых форм работы с корпоративными клиентами: кредиты малому и среднему бизнесу, корпоративное кредитование, банковские гарантии, зарплатные проекты, услуги удаленного обслуживания, финансирование покупки импортного оборудования, лизинг и многое другое; Привлечение большего количества клиентов и положительная репутация банка; наибольшее благоприятствование со стороны местных и федеральных властей |

Угрозы: 1.Угрозаконкуренции в собственной филиальной сети 2. Высокий рейтинг является в большей степени следствием высокого формального статуса, а не причиной высокой рыночной доли 3.Возрастаниеконкуренции на рынке; 4. переманивание кадров конкурентами; 5.снижение внутренней эффективности «за спиной сильного лидера» |

|

|

Сильные стороны: Развитая сеть филиалов банка Долгое функционирование на рынке Известность торговой марки Стабильность финансового положения Внешний авторитет и влиятельность высшего руководства |

Поле СИВ 1. Использование собственных средств для расширения филиальной сети 2.Использование положительного имиджа для развития филиальной сети 3. Использование положительной репутации для привлечения клиентов 4. Использование стабильного финансового положения для укрепления на рынке 5. Использование авторитета для укрепления связей с властями |

Поле СИУ 1. Подкрепление положительного имиджа качеством услуг 2.Расширение филиальной сети для повышения рыночной доли 3.Стимулированиекадров 4. Повышение эффективности внутреннего управлениеа |

|

Слабые стороны: 1.Недостаточноразвитая корпоративная культура; 2.Отсутствие новых видов банковских услуг, имеющихся у конкурентов; 3. низкая мотивация кадрового состава 4. низкий уровень стратегического планирования; отсутствие комплексной, всесторонне обоснованной концепции долгосрочного развития в виде документа, известного всем подразделениям и сотрудникам университета; 5. непонимание перспектив, направлений, приоритетов развития |

Поле СЛВ 1.Совершенствование внутренней структуры 2.Развитие филиальной сети за счёт появления новых услуг, повышения спроса и прибыли 3. Использование квалификации кадров для индивидуализации образовательных услуг 4.Стимулирование персонала |

Поле СЛУ 1.Совершенствование внутренней структуры 2.Развитие филиальной сети за счёт укрепления материальной базы 3. Использование квалификации кадров для повышения качества услуг 4.Стимулирование персонала |

Проведя анализ внешней среды банка, можно увидеть, что основные риски и проблемы банка исходят от внешней среды: появления новых банковских продуктов, конкурентов. В связи с этим банку можно рекомендовать:

Формирование и совершенствование продуктового портфеля;

Изменение маркетинговой политики с целью привлечения клиентов и повышения конкурентной привлекательности. Как уже описывалось ранее, Райффайзенбанк не очень много вкладывает в рекламу, именно поэтому маркетинговая реклама поможет в привлечении новых клиентов.

Укрепление позиций на рынке путем совершенствования эффективной стратегии роста и развития.

Развитие корпоративной культуры и совершенствование внутренней среды предприятия, работа непосредственно с сотрудниками банка

ЗАКЛЮЧЕНИЕ

Стратегия банка – это разработка обоснованных мер и мероприятий для достижения намеченных целей, в которых должны быть учтены все потенциальные возможности банка.

Формирование стратегии является сложным и творческим процессом, требующим соединения достижений управлениеа и маркетинга в едином подходе к определению перспектив развития предприятия. Это происходит потому, что формирование стратегии базируется на результатах маркетинговых исследований: прогнозировании условий внешней среды предприятия в целом, в первую очередь, конъюнктуры потребительского рынка и избранного его сегмента.

Проведя данное исследование можно сделать следующие выводы:

Оценив АО Райффайзенбанк ПО различным критериям можно сделать ряд выводов. Рынок насыщен банковскими продуктами, необходимо посредствам конкурентных преимуществ вытеснять конкурентов, использовав стратегию развития и роста.

Для достижения поставленных целей необходимо следовать плану мероприятий, которые как раз позволят, несмотря на все риски, повысить рейтинг банка среди банков-конкурентов, а именно:

Разработка новой для банка программы Рефинансирование кредитов других банков;

Уменьшение порогов заработной платы для регионов, на примере города Омска.

ЛИТЕРАТУРА

- Адамов Н.,Косенкова Т. Финансовая стратегия группы компаний // Финансовая газета. 2008. - № 18.

- Андреев В.И.Саморазвитие менеджера / В.И.Андреев. - М.: Дело, 2014. – 275 с.

- Вердиева, Ю.Н. Управление: учеб. пособие для студ. вузов,обуч. поспец. 080503.65 «Антикризисноеуправление» / Ю.Н.Вердиева; Дальневост. федер.ун-т, Шк. экономики и управлениеа. - [2-е изд. перераб. и доп.]. - Владивосток: ДВФУ, 2012. - 311 с.

- Веснин В.Р.Основы управлениеа: учебник / В.Р.Веснин. – М.: Проспект, 2013. – 320 с.

- Виханский,О.С. Управление: учеб. для студ. вузов,обуч. по экон.спец. и по направлению 521600 Экономика / О.С.Виханский,А.И.Наумов. - 4-е изд., перераб. и доп. - М.: Экономистъ, 2008. - 669 с.

- Исаев Д.Рациональная модель стратегическогоуправления // Финансовая газета. 2008. - № 25, 26.

- Казначевская, Г. Б. Управление: учебник / Г. Б.Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с.

- Калаков, Н.И. Методология прогностического исследования в глобалистике. (На материалеанализа прогнозирования социально-образовательных процессов): учеб. пособие для вузов / Н.И.Калаков. - М.: Академ. проект: Культура, 2010. - 746 с.

- Каплан Р.С., Нортон Д.П.Сбалансированная система показателей.От стратегии к действию. - М.: Олимп-Бизнес, 2003.

- Карпов А.Стратегия компании: от разработки дореализации. // Консультант директора. 2005. - № 11 - С.27.

- Кемпбелл Э.Стратегический синергизм //Пер.сангл. 2-е изд. - СПб: «Питер», 2003. - 414 с.

- Коргова, М.А. Управление: краткий курс: учеб. пособие / М.А.Коргова. - Ростов н/Д: Феникс, 2008. - 378 с.

- Королев О., Янцов М. Человеческий капитал в системеконкурентных преимуществ промышленной организации// Управление персоналом. 2007. - № 8.

- Коротков, Э. М. Управление : учебник для бакалавров / Э. М.Коротков. – Москва : Юрайт, 2012. – 640 с.

- Коротков, Э.М.,Солдатова, И.Ю.Основы управление: Учебное пособие / Э.М.Коротков, И.Ю.Солдатова, - М.: Дашков и К, 2013. - 272 с.

- Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с.

- Саати Т., Кернис К. Аналитическое планирование организации систем: Пер.сангл– М.: Радио и связь, 2002. – 384 с.

- Савицкая Г.В.Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. – 336 с.

- Стратегическоеразвитиеорганизаций / Под рук. и ред. Ю.Н. Лапыгина- Владимир: Владимирская книжн. типография, 2004.

- Теория управления: учебник / под общей редакцией: А. Л. Гапоненко,А. П. Панкрухина. – М.: ИздательствоРАГС, 2010. – 557 с.

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Теория управления: учебник / под общей редакцией: А. Л. Гапоненко,А. П. Панкрухина. – М.: ИздательствоРАГС, 2010. – 557 с. ↑

-

Казначевская, Г. Б. Управление: учебник / Г. Б.Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Казначевская, Г. Б. Управление: учебник / Г. Б.Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Казначевская, Г. Б. Управление: учебник / Г. Б.Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Казначевская, Г. Б. Управление: учебник / Г. Б.Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

-

Коргова, М.А. Управление: краткий курс: учеб. пособие / М.А.Коргова. - Ростов н/Д: Феникс, 2008. - 378 с. ↑

-

Репина,Е.А.Основы управление: Учебное пособие / Е.А.Репина. - М.: Академцентр, 2013. - 240 с. ↑

- Создание сайта магазина цветов

- Автоматизация складского учета компании «МАСКОМ»

- Учет получения готовой продукции компании «МАСКОМ»

- Проблемы формирования и развития валютной системы Российской Федерации (Формирование валютной системы)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Подходы к проблеме развития межличностных отношений детей младшего школьного возраста через организацию игровой деятельности)

- Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников.

- Мировой финансовый рынок (Понятие и структура мирового финансового рынка)

- Основные научные подходы к проблеме коммуникаций в организации

- Характеристика и сущность маркетингового планирования

- Неформальные объединения молодежи и современной России как объект молодежной политики

- Сравнительные характеристики типов мониторов для персональных компьютеров

- «История развития менеджмента» .