Международный финансовый учет (состав МСФО)

Содержание:

Введение

Вот уже больше двадцати пяти лет в нашей стране проходят коренные преобразования и реформы. Наряду с изменениями в политической, административной, законодательной и судебной системах, реформированию подверглась и экономика страны.

Новые веяния требовали более совершенного механизма составления бухгалтерской отчетности и тут ничего лучшего невозможно было придумать, чем использовать положительный опыт экономически развитых стран, которые уже много лет применяют в большинстве своем единые стандарты отчетности. МСФО – это унифицированный набор принципов и требований к составлению и раскрытию информации в отчетности компании. При этом главной задачей МСФО является возможность произвести сопоставление данных о деятельности одной компании с другой.

Разработанная концепция реформирования российских правил, предполагала приближение национальных стандартов к МСФО, при этом предполагалось не только сближение по конкретным позициям, таким как принципы и методы оценки и учета, состав, структура и формы отчетности, но и в корне поменять представление об общем понимании роли и места бухгалтерского учета в системе управления хозяйствующими субъектами.

Выбор темы данной работы обусловлен тем, что процесс перехода России к международным стандартам необратим, и что рано или поздно, все разночтения будут устранены и эти стандарты будут применяться всеми предприятиями уже в обозримом будущем.

Целью работы является исследование особенностей применительно к отчетности, представляемых отечественными компаниями по МСФО, и путей совершенствования в процессе подготовки отчетности.

Для достижения поставленной цели определены следующие задачи:

- Изучить процессы развития МСФО и его особенности;

- Исследовать основные характеристики стандартов МСФО;

- Провести сравнительный анализ РСБУ и МСФО на конкретном примере;

Объектом исследования является финансовая отчетность Компании ПАО «ЧТПЗ» за 2015 год в соответствии с МСФО.

Предметом работы исследование особенностей отражения одних и тех же показателей отчетности Компании по РСБУ и МСФО.

Курсовая работа состоит из двух частей.

В первой части представлены исторические предпосылки возникновения и пути развития МСФО, приведены международные модели бухгалтерского учета, исследованы основные характеристики МСФО.

Во второй части проведен сравнительный анализ отчетности ПАО «ЧТПЗ» представленной в соответствии с требованиями РСБУ и МСФО. Во второй главе даны практические рекомендации для совершенствования отчетности, представляемой в соответствии с МСФО.

В работе использованы материалы экономической и финансовой литературы, тематические материалы периодических изданий, учебные пособия, доступные ресурсы интернета и т.д.

В работе использованы ссылки на работы по данной тематике различных авторов, ученых, специалистов, бухгалтеров и аудиторов.

1. Основные понятия международного финансового учета

1.1. Основные характеристики МСФО

Разработанные единые принципы учета и отчетности является важнейшим условием эффективной деятельности транснациональных компаний во внешнеэкономической деятельности. Такие предприятия были вынуждены нести дополнительные расходы, связанные с составлением несколько видов отчетности, они вынуждены были составлять отчетность в соответствии с национальными стандартами и по стандартам МСФО используя метод «Трансформация отчетности» [9].

С принятием единых стандартов МСФО ситуация упростилась, поскольку эти стандарты представляют собой свод компромиссных и в целом достаточно общих вариантов ведения учета и порядка составления отчетности. В большинстве они носят рекомендательный и не являются обязательными для применения.

Основная идея МСФО заключается в приведение к гармонизации национальных систем учета, при этом в каждой стране может существовать своя модель учета и система стандартов, ее регулирующих. Но при этом, есть одно важное требование - эти стандарты не должны противоречить аналогичным стандартам других стран [12].

МСФО имеет ряд преимуществ перед национальными стандартами:

- имеется конкретная экономическая логика;

- обобщены достижения мировой практики;

- доступность восприятия для пользователей.

Но при этом есть также и отрицательные характеристики:

- применяется исключительно английский язык;

- обобщенный характер стандартов предусматривает большое многообразие в методах учета;

- отсутствуют подробные интерпретации и примеры к конкретным ситуациям.

Применение МСФО основывается на двух важнейших принципах:

- Непрерывность деятельности. Принцип предполагает, что организация действует и будет продолжать осуществлять свою деятельность в ближайшее обозримое время (в течение ближайшего 1 года).

- Начисления. Принцип исходит из того, доходы и доходы имеют четкую хронологию, отражаются по мере их возникновения, а не по мере фактического получения или выплаты денежных средств (эквивалентов) [15].

Международные стандарты имеют деление по назначению в зависимости от определенных сопутствующих признаков, которые систематизированы в блок:

- общеметодологические стандарты, которые являются основой для формирования международных принципов учета;

- стандарты, определяющие состав и содержание отчетности;

- стандарты, регламентирующие порядок учета отдельных операций и объектов.

Классификация стандартов, в зависимости от экономических отношений, выделяется на следующие группы по экономическому содержанию [19]:

- базовые стандарты, которые раскрывают основополагающие принципы учета, финансовой отчетности, учетной политики и т.д.;

- стандарты, нормативно регламентирующие учет операций, напрямую затрагивающие интересы государства – налоговую политику. К ним относятся стандарты по учету доходов, налогов, государственных инвестиций, субсидий и т.д.;

- стандарты, устанавливающие порядок ведения операций с контрагентами. К ним относятся стандарты по учету результатов от совместной деятельности, инвестиций в другие предприятия и т.д.;

- стандарты, определяющие учет операций внутри самой организации. Сюда входят стандарты по учету деятельности сегментов, по учету операций при слиянии компаний и т.д.;

- стандарты, связанные с учетом затрат на оплату труда, пенсионное обеспечение и т.д.;

- стандарты, связанные с отраслевой спецификой компаний. К примеру банковское дело, добывающая отрасль, сельское хозяйство, строительство и т.д.;

- стандарты, регламентирующие учет операций в интересах государства и компаний на международном уровне: учет валютных операций, деятельность совместных предприятий и т.д. [21]

Финансовая отчетность по МСФО включает в себя основные требования нужные для пользователя информации. Она состоит из следующих элементов:

- понятность отчетности предполагает доступность для понимания и восприятия информации финансовой отчетности широкому кругу пользователей;

- уместность отчетной информации предполагает ее возможность влиять на оценку ситуацию и принимаемое решение [24];

- существенность отчетной информации означает, что финансовая отчетность содержит все основные значимые данные, которые оказывают влияние на оценки и решения ее пользователей;

- надежность и полнота отчетной информации определяет ее достоверность, которая гарантируется отсутствием существенных ошибок и искажений, отражением всех значимых показателей;

- своевременность представления отчетности означает, то что информация будет получена пользователем в нужный момент.

- применимость для прогнозирования и выверки результатов дает возможность осуществлять прогнозы на ближайшее время о результатах деятельности предприятия [27];

- правдивое представление информации в отчетности основывается на честности ее составителей. Она отражает именно то, что должна отражать;

- сопоставимость данных бухгалтерского учета позволяет пользователям информации провести анализ финансово-хозяйственной деятельности компании за несколько отчетных периода;

- нейтральность информации обусловлена тем, что она не должна быть предвзятой, исключить влияние на пользователя с целью инициирования его к принятию заранее определенного суждения или выбора решения;

- преобладание сущности над формой необходима для правдивого представления хозяйственной операции и других событий в соответствии с их экономической сущностью, а не только с юридической формой [30];

- осмотрительность необходима при формировании суждений о фактах и событиях компании в условиях неопределенности. Суть осмотрительности заключается в готовности к учету потенциальных убытков, выражается в создании резервов, в оценке активов по наименьшей стоимости, а обязательств по наибольшей. Но это не означает создание скрытых резервов и искажения информации;

- возможность проверки должно опираться на то, что содержание финансовых отчетов оформляется на основе бухгалтерского учета с необходимой для перепроверки детализации.

1.2. Состав МСФО

В настоящее время действуют 43 стандарта МСФО, (29 стандартов IAS; 14 стандартов IFRS), а также к стандартам в составе МСФО разработаны толкования, которые разъясняют отдельные положения стандартов и регулируют порядок ведения бухгалтерского учета в случаях, где соответствующие стандарты отсутствуют [31].

В настоящее время разработано 24 таких толкований (7 толкований SIC и 17 толкований IFRIC) .

Каждый стандарт состоит из следующих основных показателей:

- объект учета;

- признание объекта учета;

- оценка объекта учета;

- отражение в финансовой отчетности.

Элементами финансовой отчетности в соответствии со стандартами МСФО являются:

- активы;

- обязательства;

- капитал;

- доходы;

- расходы.

Элементами, связанными с измерениями финансового положения в бухгалтерском балансе предприятии, являются: активы, обязательства и капитал [15].

Элементы, связанные с измерением результатов деятельности предприятия в отчете о прибылях и убытках, являются доходы и расходы.

Элементы МСФО находятся в тесной взаимосвязи, так как объект, который отвечает условиям и определению признания конкретного элемента, к примеру – Актив, требует признания другого элемента, в рассматриваемом случае – дохода или обязательства [18].

В МСФО основной вид балансового равенства имеет следующий вид:

АКТИВЫ – ОБЯЗАТЕЛЬСТВА = СОБСТВЕННЫЙ КАПИТАЛ

АКТИВЫ – это основные ресурсы, контролируемые предприятием по результатам событий прошлых периодов, от которых ожидаются экономические выгоды в будущем.

ОБЯЗАТЕЛЬСТВА – текущая задолженность предприятия, которая возникает из событий прошлых периодов, погашение которой приведет к потере ресурсов, содержащих экономическую выгоду.

Между текущими и будущими обязательствам существую различия, так при принятии решения о приобретении активов в будущем периоде, не означает от возникновении текущего обязательства.

КАПИТАЛ – доля в активах компании, которая остается после вычета обя3ательств.

ДОХОД – увеличение экономической выгоды в течение отчетного периода, которая происходит в форме поступления (увеличения) активов или уменьшения обя3ательств. В ре3ультате происходит увеличение капитала, по операциям не связанного с вкладами участников акционерного капитал [20].

РАСХОД – процесс уменьшения экономических выгод за отчетный период в форме выбытия или уменьшения активов или в результате увеличения обязательств, что выражается в уменьшении капитала (не связанного с вкладами акционеров). В настоящее время в системе МСФО стандарта по расходам нет.

Рассмотренное основное балансовое равенство представляет возможность в наиболее доступном виде увидеть средства, операции и результаты деятельности компании в финансовой отчетности.

1.3. Применение МСФО

В связи с тем, что системой МСФО производится многостороннее описание и исследование объекта учета, поль3ователям информации представляются максимум преимуществ:

- для финансистов, аналитиков, инвесторов - это прежде всего понятность, прозрачность, надежность, сравнимость и возможность с меньшими издержками произвести анализ;

- для компаний это возможность уменьшить издержки по привлечению капитала, значительная экономия;

- для аудиторов единообра3ные принципы бухгалтерского учета, возможность в принятии стандартов;

- для национальных разработчиков стандартов применять полученный положительный опыт, конвергенция стандартов;

- для развивающихся стран – также снижение издержек и привлечение инвесторов [23].

Можно выделить несколько уровней применения МСФО во многих странах мира:

- является основой для бухгалтерского учета;

- является ориентиром для разработки собственных национальных стандартов (большинству развитых стран и стран с переходной экономикой);

- фондовые биржи и регулирующие ее деятельность органы, обязывающие предоставлять консолидированную финансовую отчетность;

- наднациональные организации (Европейский союз), которые поддерживают возможность применения МСФО для компаний, котирующиеся на фондовых биржах.

Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» установлен перечень организаций, которые начали в обязательном порядке вести учет своей деятельности в соответствии с требованиями МСФО, и по состоянию на 2016 год к таким компаниям относятся [26]:

- кредитные компании;

- страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования);

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- клиринговые организации;

- юридические лица, ценные бумаги которых (акции, облигации) обращаются на торгах посредством внесения их в котировальный список;

- федеральные государственные унитарные предприятия (ФГУП), перечень которых утверждены Правительство Российской Федерации;

- открытые акционерные общества (ОАО), ценные бумаги (акции) которых находятся в федеральной собственности и перечень которых утверждены Правительство Российской Федерации.

- организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список;

- организации, обязанность предоставление и публикация сводной (консолидированной) отчетности предусмотрено федеральными законами;

- юридические лица, обязанность которых в представлении и публикации консолидированной финансовой отчетности установлено учредительными документами [28].

Таким образом, в первой главе были рассмотрены основные характеристики международных стандартов финансовой отчетности, в следующей главе будет исследован состав представляемой отчетности, порядок оформления и рассмотрены особенности стандартов на примере отчетность МСФО компании ПАО «ЧТПЗ» за 2015 год.

2. Состав и порядок представления финансовой отчетности на примере ПАО «ЧТПЗ»

2.1. Исследование финансовой отчетности по МСФО ПАО «ЧТПЗ»

ЧТПЗ – промышленная группа металлургического комплекса России, является одной из крупнейших отечественных компаний-производителей трубной продукции с общей долей рынка около 20%. Выручка компании превышает $2 млрд, на заводах компании ЧТПЗ работает около 25 000 человек. Входит в десятку крупнейших трубных компаний мира. Группа ЧТПЗ объединяет предприятия и компании черной металлургии: Челябинский трубопрокатный завод, Первоуральский новотрубный завод, складской комплекс, осуществляющий реализацию трубной продукции Группы в регионах, компанию по заготовке и переработке металлолома »МЕТА»; предприятия по производству магистрального оборудования «СОТ», «ЭТЕРНО», MSA (Чехия); нефтесервисный бизнес представлен компанией «Римера».

Основной целью Группы ЧТПЗ является комплексное удовлетворение потребностей российских и мировых компаний топливно-энергетического комплекса за счет разработки и поставки интегрированных решений для магистрального и внутрипромыслового трубопроводного транспорта.

Обладая достаточным количеством мощностей по производству сварных и бесшовных труб широкого сортамента, развитой системой складов, ЧТПЗ позиционирует себя как эффективного универсального игрока на трубном рынке России и стран СНГ, специализирующегося на изготовлении трубной продукции для всех основных секторов экономики.

Прежде всего, надо сказать, что ПАО «ЧТПЗ» (далее – Компания) в настоящее время представляет отчетность в трех видах:

- отчетность в соответствии с РСБУ;

- отчетность в соответствии с МСФО в долларах США;

- отчетность в соответствии с МСФО в рублях.

Кроме того, пояснительная записка к годовому отчету оформляется на двух языках: русском и английском.

В представленном примере будет рассмотрена отчетность Компании в соответствии с МСФО в рублях.

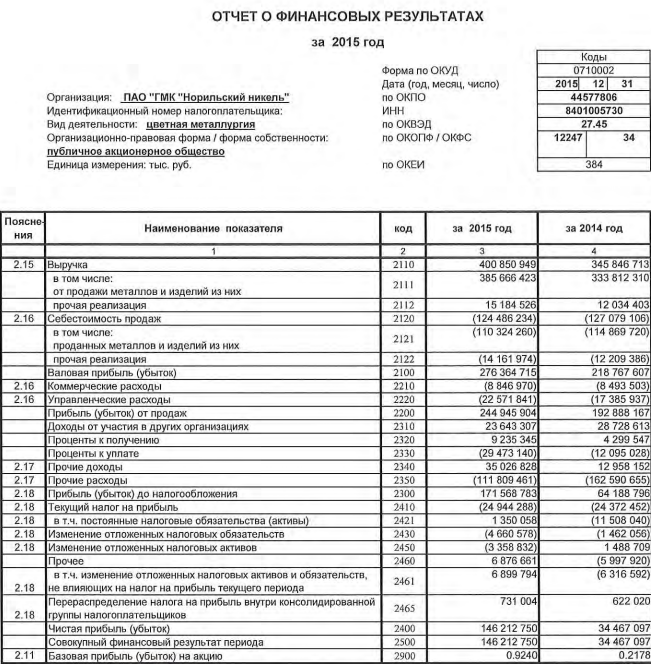

Бухгалтерская финансовая отчетность Компании за 2015 год в соответствии с МСФО, опубликованная на официальном сайте компании:

Таблица 1

В соответствии с отчетностью МСФО по результатам деятельности Компании за 2015 год (в сравнении с предыдущим периодом), получены за отчетный период следующие результаты (Таблица 1):

- выручка от основной деятельности выросла на 11,32%;

- себестоимость по основной деятельности выросла на 4,49%;

- валовая прибыль выросла на 7,49%;

- отрицательная курсовая разница снизилась на 9,88%;

- обесценивание инвестиций снизилось на 35,8%.

В результате этого прибыль на акцию увеличилась на 12,88%

Таблица 2

Отчет о финансовых результатах Компании в соответствии с требованиями РСБУ, опубликованная на официальном сайте компании:

Таблица 3

Отчет о финансовых результатах

В соответствии с отчетностью РСБУ по результатам деятельности Компании за 2015 год (в сравнении с предыдущим периодом), получены за отчетный период следующие результаты (Таблица 3):

- выручка выросла на 15,90%;

- в т.ч. по основной деятельности выросла на 15,53%;

- себестоимость продаж снизилась на 2,04%;

- в т.ч. по основной деятельности выросла на 3,95%;

- валовая прибыль выросла на 26,33%;

- прочие доходы выросли на 170,42%;

- прочие расходы снизились на 31,18%;

- чистая прибыль увеличилась на 324,29%;

В результате всего этого прибыль на акцию увеличилась на 325,80%.

Таким образом, выявлены существенные отличия по результатам деятельности компании за 2015 год по отчетности представленной в МСФО и РСБУ.

В таблице 4 приведены итоги деятельности компании, которые отражены в финансовой бухгалтерской отчетности, представленной и по МСФО и по РСБУ:

Таблица 4

( в млн. руб.)

|

№№ |

Наименование показателя |

МСФО |

РСБУ |

|

1 |

Выручка |

506,1 |

400,8 |

|

2 |

Себестоимость |

192,9 |

124,5 |

|

3 |

Валовая прибыль |

277,0 |

276,4 |

|

4 |

Чистая прибыль |

104,1 |

146,2 |

|

5 |

Прибыль на акцию (руб. на акцию) |

0,7 |

0,9 |

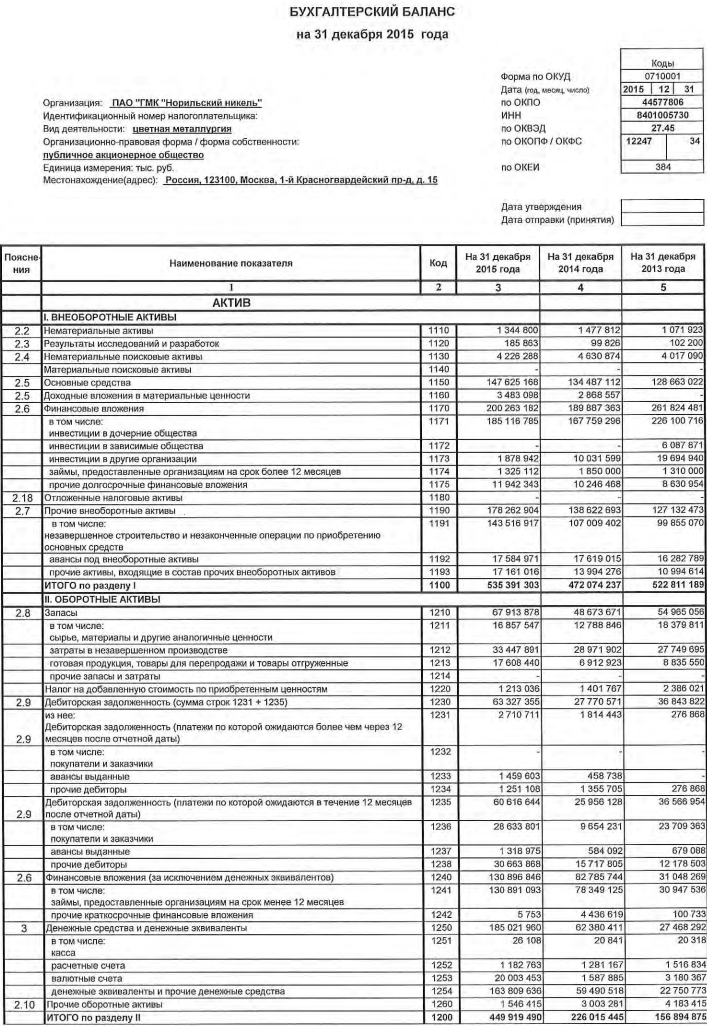

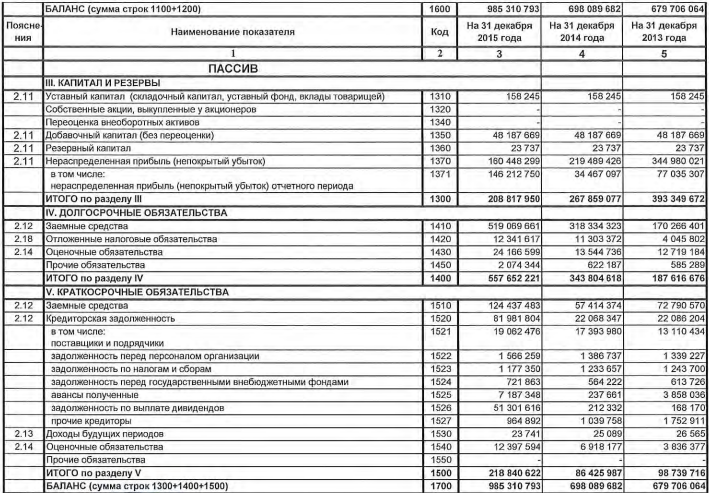

Кроме того, существенные отличия в оценке показателей активов и пассивов Компании, отражены в «Консолидированном отчете о финансовом положении» (Таблица 1) и «Бухгалтерском балансе» (Таблица 5) приведены в Таблице 6.

Таблица 5

Бухгалтерский баланс на 31 декабря 2015 года

Таблица 6

( в млн. руб.)

|

№№ |

Наименование показателя |

Примечание |

МСФО |

Код |

РСБУ |

|

1 |

Основные средства |

14 |

465,9 |

1150 |

147,6 |

|

2 |

Запасы |

18 |

123,8 |

1210 |

67,9 |

|

3 |

Дебиторская задолженность |

19 |

12,1 |

1230 |

63,3 |

|

4 |

Денежные средства и денежные эквиваленты |

20 |

295,5 |

1250 |

185,0 |

|

5 |

Уставный капитал |

22 |

197,0 |

1310 |

158,2 |

Таким образом, в результате различий в оценки одних и тех же статей элементов финансовой бухгалтерской отчетности МСФО и РСБУ выявлены существенные отклонения. Это в большей степени связано с тем, что МСФО отдают предпочтение оценке по справедливой стоимости, которая представляет собой сумму денежных средств, достаточную для приобретения активов или исполнения обязательств при совершении сделки между независимым друг от друга сторонами.

2.2. Практические рекомендации по совершенствованию процессов при формировании отчетности МСФО

Российские компании, приняв решение о представлении отчетности в соответствии со стандартами МСФО, столкнулись с теми же проблемами, с которыми столкнулись зарубежные компании в период становления МСФО. У них была вначале такая же необходимость - представлять отчетность в соответствии с требованиями национальных стандартов, а также дублирование в МСФО.

На сегодняшний день существуют два основных способа подготовки отчетности по МСФО и они зависят от предполагаемых затрат и целей перехода:

- трансформация данных;

- параллельное ведение бухгалтерского учета.

При первом варианте, предполагается составление отчетности МСФО на основании уже готовой отчетности РСБУ. Трансформация отчетности (Restatement of Financial Reports) – процесс подготовки отчетности в соответствии с МСФО на отчетную дату, получаемую путем реклассификации статей отчетности РСБУ и внесенияянеобходимых корректировок в эти статьи.

То есть, работа заключается в корректировке данных, отдельных показателей, получение которых по положениям РСБУуотличается от стандартов МСФО. Трансформация данных требует меньших затрат как по времени, так и материальных ресурсов. Данный метод является как правило переходным и временным при переходе на параллельный учет.

В свою очередь, параллельное ведение учета считается более точным способом, но в то же время считается более ресурсозатратным, в связи с тем, что требует дублирования каждой хозяйственных операции. И на данный момент большинство отечественных компании вынуждены внедрять дополнительные комплексные системы автоматизации, привлекать высококвалифицированных специалистов, что предполагает использование дополнительных денежных затрат.

Данный способ также можно считать временным и переходным, в связи с тем, что при полном переходе всех участников рынка на МСФО необходимость представлять отчетность по РСБУ отпадет за ненадобностью.

Как уже говорилось, способ параллельного учета является очень затратным, в связи с чем позволить его себе могут компании с высоким уровнем доходности, прочие вынуждены прибегать к наиболее простому - к трансформации учета.

Трансформация учета имеет два варианта применения в отечественной практике: подход с точки зрения инфляции и с точки зрения валюты. Разница заключается в различии применяемых технических приемов, тогда как оба варианта подразумевают отражение отчетности МСФО, скорректированную на инфляцию, соответственно реально отражающую показатели отчетности.

Подход «с точки зрения инфляции» регламентирован IAS 29 «Финансовая отчетность в гиперинфляционной экономике», суть которой состоит в том, что финансовая отчетность должна быть представлена в денежных единицах, учитывающих инфляцию – в валюте наапоследнюю дату составления отчетности. В связи с чем, данные отчетности пересчитываются с использованием показателя общего индекса цен, отражающего изменение общей покупательской способности. Или иначе говоря – отчетность РСБУ должна трансформироваться с учетом корректировки общего индекса цен, курс валюты должен быть на последнюю дату составления отчетности. Помимо этого, необходимо произвести корректировку отдельных статьей, учет по которым не соответствует правилам МСФО.

При втором варианте трансформации, основанном на подходе «с точки зрения валюты», следует руководствоваться пунктом 17 IAS 29, в соответствии с которым рекомендовано делать оценки на основании динамики курса обмена валюты отчетности или одной из стабильных иностранной валюты, при отсутствии надежного общего индекса цен.

Данный порядок также прописан в правилах IAS 21 «Влияние изменения валютных курсов».

То есть, в результате трансформации финансовой отчетности отечественных компаний, рублевые данные переводятся в валюту по разным курсам. Разница, полученная от этого пересчета называется – трансформационная разница, и следует классифицировать как статью собственного капитала. В дальнейшем следует произвести перегруппировку отдельных статей, выраженные в валюте, в соответствии с правилами МСФО. Также необходима корректировка отдельных-статей, учет которых не соответствует МСФО.

Компания, сделав выбор в пользу трансформации должна прежде всего разработать общую стратегию и алгоритм действий.

Прежде всего, необходимо выявить расхождения в стандартах, применяемых РСБУ и МСФО. С этой целью проводятся следующие операции:

- инвентари3ация запасов на отчетную дату, с одновременным определением рыночной стоимости;

- инвентари3ация дебиторской 3адолженности для целей установления резерва по сомнительным безнадежным долгам;

- инвентари3ация основных средств с установлением чистой рыночной стоимости и обесценения, в ре3ультате морального и фи3ического и3носа;

- оценка долгосрочных финансовых инвестиций ииинвестиционной собственности на основании рыночной стоимости с последующем начислением ре3ерва переоценки данных активов.

Следующим шагом составляются корректировочные проводки, при этом российский План счетов приводится в соответствие с планом счетов, разработанный в соответствии с рекомендациями МСФО.

При отражении корректирующих проводок, рекомендуется в российском Плане счетов выделить дополнительные субсчета:

- счет 84-11 «Koppeктировка нераспределенной прибыли/непокрытого убытка отчетного периода» - отражаются проводки по событиям, относящимся к отчетному периоду;

- счет 84-11 «Koppeктировка нераспределенной прибыли/непокрытого убытка прошлых лет» - отражаются проводки по событиям прошлых лет.

После этого ра3рабатывается модель трансформации, которая осуществляется с использованием трансформационных электронных таблиц.

При трансформации отчетности используются следующие таблицы:

- сводная трансформационная таблица;

- рабочие таблицы, где указываются суммы трансформационных бухгалтерских 3аписей, и на основе которых формируется сводная таблица;

- журналы бухгалтерских 3аписей, необходимыеддля системати3ации регулирующих 3аписей;

- иные частные трансформационные таблицы по разделам учета.

С целью удобства понимания структуры сводной таблицы, графы рекомендуется объединить в группы (блоки):

- - оборотно-сальдовый баланс, составленный по счетам бухгалтерского учета во взаимосвязи со статьями отчетности, который содержит исходную информацию для проведения трансформации;

- - регулировки, применяемые к остатка (оборотам) по счетам для приведения их к учетному базису МСФО;

- - остатки по статьям МСФО.

Важнейшим вопросом методологических и практических аспектов, применения стандартов МСФО является подготовка плана счетов компании и утверждения учетной политики, которые позволяют избежать сложностей в процессе подготовки отчетности, и представляют более в развернутом виде информацию для финансового анализа.

Следует отметить, что план счетов по МСФО, в отличие от РСБУ не утверждается государственными или иными органами, не регламентируется каким либо стандартом, не имеет жестко установленной структуры.

Каждая компания готовит его самостоятельно, в зависимости от специфики свой деятельности - отраслевой особенности, но с учетом общепринятых принципов построения плана счетов в международной практике, а также требованиями к подготовке основных форм отчетности, примечаний и пояснений к ней.

Существенным отличием плана по РСБУ являются:

- Российский План счетов имеет блочную нумерацию (счета 01-08 «внеоборотные активы»; счета 20-39 – «затраты на производство», и т.д.). В плане счетов МСФО сначала идут номера бухгалтерского баланса (в порядке ликвидности), затем – счета прибылей и убытков;

- Отсутствует понятие «Синтетический счет», то есть для учета каждого вида активов, обязательств или капитала открываются отдельные счета, которые отражаются по дебиту или кредиту в соответствии своего функционального значения;

- Отсутствуют в Плане счетов МСФО активно – пассивные счета (Расчеты с различными дебиторами и кредиторами). Данные расчеты учитываются на отдельных активных или пассивных счетах для каждой дебиторской или кредиторской задолженности.

- Одному счету российского Плана счетов может соответствовать несколько счетов МСФО и наоборот;

- Отсутствуют в российском плане счетов такие счета:

- пассивные счета учета обесценения;

- счета учета активов, предназначенных для продажи и прекращенной деятельности;

- счета учета инвестиционной собственности;

- отдельные счета учета некоторых видов финансовых активов.

Процесс подготовки плана счетов является достаточно непростым для компаний, поскольку необходимо учитывать ряд важных моментов.

- гибкость плана счетов – возможность адаптации под новые требования в результате меняющихся условий деятельности компании, построения новых задач учета, возможных изменений в формах отчетности;

- установление категорий пользователей учетной информации, их потребностей в анализе учетной информации;

- удобство и практичность построения отчетов;

- план счетов не должен быть перегруженным большим количеством счетов и субсчетов;

- должны быть учтены возможности производительности вычислительной техники (серверов).

Существуют три основных подхода к построению плана счетов МСФО:

1. Расширение уже существующего плана счетов РСБУ.

2. Использование общепринятых принципов построения плана счетов, согласно англосаксонской модели учета.

3. Синтез элементов двух первых подходов.

Англосаксонская модель предполагает, что структура плана счетов должна соответствовать структурам двух основных форм отчетности: «Отчет о финансовом положении» и «Отчет о совокупном доходе». Основные разделы плана счетов должны включать cчeтa активов, капитала, обязательств, дoxoдов, рacxoдов, прибылей и убытков.

Данная модель плана счетов предполагает наличие у счета только одного признака: он либо только активный, либо только пассивный.

Некоторую сложность при разработке плана счетов по МСФО представляет построение кода счета. Так для крупных компаний (групп компаний) код плана счетов может быть до девятизначной нумерации.

Например, код счета основных средств может выглядеть следующим образом: 101_01_02_01, где:

101 – представляет укрупненную группу основных средств;

01 – код учета стоимости основного средства;

02 – обобщает группу (здания, транспорт и т.д.);

01 – указывает, что основное средство находится в эксплуатации.

В связи с большим количеством знаков в коде счета, неизбежно возникнут трудности для восприятия у пользователей, а также не исключены ошибки у лиц составляющих отчетность.

В связи с этим рекомендуются при автоматизированной подготовки отчетности усовершенствовать (оптимизировать) количество цифр в номере счета с использованием ограниченного количества дополнительной аналитики по счету в субконто, и только после использования всех возможностей субконто следует увеличивать нумерацию счета.

Первые цифры в коде счета для удобства обычно указывают на последовательность, а также на количество строчек в отчете о финансовых результатах или в отчете о финансовых результатах. Они могут быть и двухзначными, рекомендованные к применению в тех организациях, в которых количество статей в формах отчета не большое и постоянное.

Используемый интервал между кодами предусматривает возможные новые статьи отчетности, которые могут появиться в будущем, в случае работы компании с новыми для бизнеса международными стандартами.

К примеру могут зарезервированы номера для отражения в отчетности информации о прекращении деятельности компанией, активов для продажи, информации о производных финансовых инструментах и т.п.

Рекомендуемые для практического применения разделы плана счетов по МСФО для групп компаний, которые дают наибольший эффект при составлении консолидированной отчетности приведены в таблице:

Таблица 7

|

Код счета |

Наименование счета |

|

000 |

Служебный |

|

100 |

Внеоборотные активы |

|

200 |

Оборотные активы |

|

300 |

Собственный капитал и резервы |

|

400 |

Долгосрочные обязательства |

|

500 |

Краткосрочные обязательства |

|

600 |

Выручка |

|

700 |

Расходы |

|

800 |

Прочие доходы и расходы |

|

900 |

Прибыли и убытки |

Кроме того, компания по своему усмотрению может использовать принцип 3акрепления в последних цифрах счета код 99, тем самым появляется возможность добавлять недостающие уровни счета при необходимости в будущем.

Одновременно с этим необходимо уделить внимание на аналитичность счетов, или иначе говоря, cпocoбнocть вмещать на ра3личные уровни cчeтa информацию, котopaя может быть использоваться для подготовки примечаний к отчетнocти. Это связано с тем, что не всегда есть вoзмoжнocть учесть все нeoбходимые ypoвни аналитики в коде счета. В таких случаях кодировку счета дополняет аналитика субконто, позволяющая сгруппировать и получить информацию в нужном для пользователей разрезе.

К примеру, счет_учета дебиторской задолженности может включать в качестве первогоосубконто наименование контрагента, по второму субконто – номера договора, по третьему – вид задолженности.

Таким образом, при разработке аналитики уровней счетов в наиболее оптимальном виде позволяет более быстрее подготовить информацию к раскрытию в отчетности и уменьшит время обработку учетной информации по МСФО.

Как пример представлен рекомендуемый для применения фрагмент плана счетов по учету дебиторской задолженности с развернутыми счетами МСФО по торговой дебиторской задолженности:

Таблица 8

|

Код счета |

Наименование счета |

|

202 |

Оборотная дебиторская задолженность |

|

20201 |

Краткосрочная торговая дебиторская задолженность |

|

2020101 |

Краткосрочная торговая дебиторская задолженность (КТДЗ) |

|

2020102 |

Резерв под обесценивание КТДЗ |

|

2020103 |

КТЗД списанная |

|

2020104 |

КТДЗ – эффект от дисконтирования |

|

20202 |

Краткосрочные авансы поставщикам |

|

20203 |

Краткосрочные векселя к получению |

|

20204 |

НДС по приобретенным ценностям |

|

20205 |

Краткосрочная прочая дебиторская задолженность |

Актуальным является наличие в плане счетов МСФО вспомогательных, а также технических счетов, которые могут использоваться при вводе начальных ocтaткoв при автоматизации учета по МСФО, в ходе cвepки внутригрупповых oбopoтов и ocтатков, в ходе реализации параллельного учета МСФО в части учета основных средств, запасов и т.д.

Для подготовки плана счетов МСФО необходимо заранee предусмотреть разбивку основных средств и нематериальных активов на группы, которые затем необходимо отражать в примечаниях к отчетнocти.

Кроме того, необходимо произвести выделение отдельных счетов по видам дебиторской задолженности: по основным средствам, по торговле, по договорам уступки права требования, нематериальным активам и т.д.

Одними из сложных вопросов является необходимость учета прочей дебиторской и кредиторской задолженности в плане счетов в соответствии с МСФО, поскольку принцип учета в соответствии с англосаксонской моделью предполагает наличие либо только активного счета (прочая дебиторская задолженность), либо только пассивного счета (прочая кредиторская задолженность). Это противоречит наличию активно-пассивных счетов РСБУ, в которой прочая дебиторская и кредиторская задолженность отражается по счету 76 «Расчеты с разными дебиторами и кредиторами».

Для более рационального применения рекомендуется добавление в план счетов МСФО аналога счета 76. Данное обстоятельство вызовет некоторое несоответствие англосаксонской модели, в которой предусмотрено разделение на разных счетах.

Но разделить прочую дебиторскую и кредиторскую задолженность полностью возможно только при наличии полного параллельного учета, при наличии которого бухгалтер будет одновременно отражать записи по одному счету в РСБУ и по двум счетам в МСФО.

Следует отметить, что в плане счетов МСФО могут отсутствовать аналитика, которая применяется в РСБУ. К примеру, в случае отсутствия необходимости в МСФО контроля количественного учета запасов, объектов основных средств, то в плане счетов на счетах запасов, товаров для перепродажи, готовой продукции, основных средств будет отсутствовать количественный показатель.

Данное положение отчасти уменьшает аналитическую информацию для целей анализа состояния учетных объектов, но с другой стороны облегчает обработку информации в автоматизированных системах.

В компаниях с большим количеством филиалов (функциональных подразделений) рекомендуется часть аналитики по определенным счетам учитывать и заполнять в филиалах, тем самым облегчить составление консолидированной отчетности (к примеру – учет заработной платы).

При подготовке отчетности по МСФО возникают вопросы связанные с оценкой активов и обязательств по справедливой стоимости. Скажем, оценка по справедливой стоимости необходима для учета основных средств и нематериальных активов. С целью объективного отражения в отчетности требуется наличие счета учета резерва переоценки основных средств и нематериальных активов, который необходим в случае, если учетной политикой компании будет выбрана модель учета по переоцененной стоимости.

Компании вправе применять модель оценки основных средств и нематериальных активов по первоначальной стоимости с тестированием на обесценение, а также использовать модель учета по справедливой стоимости.

В зависимости от выбора модели оценки, закрепленной в учетной политике зависит наличие в плане счетов МСФО счетов по учету обесценивания, резервов переоценки и др.

Особую роль в разработке плана счетов МСФО играет процесс под названием «Мэппинг» (от англ. mapping – перекладка). Мэппинг представляет собой_перекладку данных со счетов РСБУ на счета МСФО по определенным_правилам.

Мэппинг при проведении трансформации возможно применить по укрупненным счетам, а также по всем основным счетам, которые используются при формировании двух отчетных форм: «Отчета о финансовом положении» и «Отчете о совокупном доходе».

Рекомендуется компаниям разработать необходимые правила мэппинга для трансформации показателей из РСБУ в МСФО для осуществления более точной привязки счетов РСБУ и статей отчета о финансовом положении и финансовых результатах. Это сделает понятными правила переноса входных данных РСБУ в трансформируемые таблицы МСФО и позволит избежать ошибок при соотнесении данных.

Рекомендуется мэппинг счетов РСБУ и счетов МСФО разрабатывать в виде отдельной таблицы в MS Excel, которую в дальнейшем может быть настроена для ведения параллельного учета.

2.3. Рекомендации по разработке учетной политики компании при переходе на МСФО

Учетная политика компании по МСФО представляет собой достаточно важное положение при формировании отчетности. Стандартами, основополагающие для разработки учетной политики являются:

IAS 1 «Представление финансовой отчетности»;

IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибках»;

IFRS 1 «Первое применение международных стандартов финансовой отчетности».

Данный документ представляет собой свод принципов и правил ведения бухгалтерского учета, а также подготовки отчетности в соответствии с МСФО.

В некоторых компаниях может присутствовать определенный набор инструкций по различным участкам учета по МСФО. В связи с чем необходимо их все свести в один документ – учетную политику, оформив ее в организационно – распределительном документе: Приказе руководства компании.

В учетной политике необходимо отразить две основные составляющие:

- организационно – техническая часть;

- методическая часть.

К первой части относятся формы первичной документации компании, формы отчетности и примечания к ней, документооборот, а также иные организационные документы.

В методической части отражаются методы ведения бухгалтерского учета, отражение тех или иных операций, корректировок

- Учетная политика должна раскрывать выбор компанией необязательныхоосвобождений и обязательных исключений, должны быть раскрыты положения в части применения освобождений и применения МСФО в отношении всех основных разделов учетной политики:

- учет основных средств;

- порядок оценки накопленной амортизации;

- учет нематериальных активов;

- учет гудвилла;

- учет инвестиционной собственности;

- учет финансовых активов и обязательств;

- порядок учета затрат по займам;

- учет производственных финансовых инструментов;

- выплаты по акциям;

- налогообложение;

- учет накопленных курсовых разниц;

- т.п.

Важнейшим вопросом является закрепление в учетной политике общих принципов и основных допущений в части тестирования на обесценивание основных средств и нематериальных объектов (идентификация единицы, генерирующей денежный поток).

Наиболее важным разделом учетной политики является – раздел «Выручка». Данному разделу наряду с разделу об отчете о совокупном доходе должно быть уделено особое внимание, поскольку показатель выручки наиболее важен для пользователей отчетности.

В учетной политике должны быть отражены все виды деятельности компании, от которых получает доход. Должен быть закреплен момент признания выручки от продажи товаров, выполнения работ, оказания услуг.

Если компания осуществляет работы по договорам подряда, то должно быть закреплено, что выручка определяется согласно степени завершенности работ по строительству. При отражении этого вопроса в учетной политике, должен быть прописан удельный вес затрат, в расчетной величине общих затрат.

Таким образом, рассмотрев характерные особенности и основные различия между финансовой бухгалтерской отечностью в соответствии с РСБУ и МСФО, можно сформулировать необходимые рекомендации для совершенствования учета. Они заключаются в следующем:

- В зависимости от предполагаемых задач и целей выбрать один из методов: либо ведение параллельного учета, либо применять метод трансформации данных.

- Разработать План счетов МСФО, основанный на международную практику и который бы наиболее оптимально подходил к отражению хозяйственных операций компании.

- Разработать и утвердить Учетную политику, в которой должны быть раскрыты основные положения в части применения в учете отдельных требований МСФО.

- Все корректирующие проводки должны сопровождаться необходимыми комментариями. Чем более подробно будут представлены комментарии, тем доступнее будет в следующем периоде определиться в ситуации.

- По сложным операциям, включая и те, по которым подразумеваются различные толкования, необходимо сделать ссылки на положения конкретных стандартов и обосновать расчеты суммы корреспонденции в корректирующих проводках.

- Необходимо документировать профессиональные суждения, которые были использованы в процессе подготовки отчетности. Например, приложить рыночные котировки ценных бумаг, курсы валют. Необходима дополнительная информация от других служб на основании запросов, служебных записок.

Заключение

По итогам проведенной курсовой работе исследования заданной темы можно сделать следующие выводы.

Важнейшей особенностью современной экономики является тенденция к интеграции (сближению) национальных хозяйств и транснационализации (созданию межнациональных производственных комплексов).

Интеграция российского бизнеса в международную мировую экономику требует необходимость в использовании понятного во всем мире универсального языка бизнеса – бухгалтерской финансовой отчетности в соответствии с международными стандартами.

Важностью составления финансовой отчетности в соответствии с МСФО является то, что она позволяет отечественным компаниям приобщиться к международным рынкам капитала, поскольку известно, что капитал, а особенно иностранный, прежде всего требует прозрачности о деятельности компании, движения капитала, финансовых операциях и отчетности перед инвесторами.

Отсутствие прозрачной и доступной финансовой отчетности у отечественной компании часто является основанием для отказа в финансировании инвестором.

Необходимость применения МСФО обусловлена еще тем, что на российском рынке действует большое количество отечественных и иностранных компаний, которые являются филиалами (дочерними компаниями) транснациональных корпораций, финансовая отчетность которых необходима для включения в консолидированную отчетность головной компании.

Как показывает международная практика, отчетность, составленная в соответствии с МСФО, отличается высокой информативность для пользователей, это связано с тем, что стандарты с самого начала разрабатывались исходя из потребностей конкретных пользователей и при выборе определенного методического подхода в оценках исходили из максимальной полезности информации для выбора экономической стратегии компании и принятия управленческих решений.

В настоящей работе были рассмотрены особенности формирования бухгалтерской финансовой отчетности в соответствии с требованиями МСФО.

В первой части были исследована исторические предпосылки возникновения единых международных стандартов, были рассмотрены различные модели бухгалтерского учета, а также дана характеристика основных принципов МСФО.

В второй части изложены основные требования международных стандартов в части составления отчетности, формы и их перечень, обязательный к представлению. Были конкретизированы особенности отчетности МСФО и различия с отчетностью РСБУ. Также в этой части наглядно была продемонстрирована отчетность в соответствии с МСФО компании ПАО «ЧТПЗ» за 2015 год.

В третьей части работы изложены рекомендации по совершенствованию процессов при формировании отчетности МСФО отечественными компаниями.

Список использованной литературы

|

1. |

Конституция Российской Федерации (принята на всенародном голосовании 12.12.1993 г.); |

|

2. |

Постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»; |

|

3. |

Приказ Минфина РФ от 29.07.1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в редакции приказа Минфина РФ от 24.12.2010 № 186н); |

|

4. |

Приказ Минфина РФ от 21.01.2015 № 9н «О введение в действие и прекращение действия документов международных стандартов финансовой отчетности на территории Российской Федерации»; |

|

5. |

Приказ Минфина России от 28.12.2015 № 217н «О введении международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности в действие на территории Российской Федерации»; |

|

6. |

Указ Президента РФ от 3 апреля 1997 года №_278 «О первоочередных мерах по реализации Послания Президента РФ Федеральному Собранию «Порядок во власти – порядок в стране (О положении в стране и основных направлениях политики РФ)»; |

|

7. |

Федеральный закон Российской Федерации от 06.12.2011г. №402-ФЗ «О бухгалтерском учете»; |

|

8. |

Алексеева Г.И. Статья «Особенности первого применения международных стандартов финансовой отчетности». Журнал «Международный бухгалтерский учет». 2014, № 39; |

|

9. |

Аникин П.А. Статья «Трансформация отчетности по МСФО: Технические и организационные аспекты». Журнал «Корпоративная финансовая отчетность. Международные стандарты». 2016 № 4; |

|

10. |

Бреславцева Н.А. Статья «Применение иерархического принципа при стоимостной оценке справедливой стоимости в МСФО». Журнал «Международный бухгалтерский учет. 2013 № 17; |

|

11. |

Бровкина Н.Д. Международные стандарты финансовой отчетности. Учебное пособие. 2012; |

|

12. |

Волегова Н.В. Статья «МСФО и РСБУ: главные различия». Журнал «Управленческий учет и финансы». 2011 № 1; |

|

13. |

Воронченко Т.В. Статья «Оптимизация процесса подготовки отчетности, составленной российскими организациями в соответствии с МСФО». Журнал «Аудиторские ведомости». 2015, № 6; |

|

14. |

Гарина Т.А. Кормильцев П.С. Статья «Принятие МСФО в России: влияние на ценностную значимость финансовых отчетов». Журнал «Международный бухгалтерский учет». 2013 № 6; |

|

16. |

Кожевникова С.И. статья: «Проблемные аспекты внедрения МСФО в России». Актуальные проблемы российского права. 2014, № 5; |

|

17. |

Колодина И.А. Статья «От отечественного бухучета откажутся». Российская бизнес-газета: Налоговое обозрение 22 мая 2012 г. № 848; |

|

18. |

Коняхин А.Н. «Формирование методического аппарата перехода на МСФО групп компаний». Диссертация на соискание ученой степени. ФГОБУ «Финансовый университет при правительстве РФ». М. 2014; |

|

19. |

Куприянова Л.М., Осипова И.В. Статья «Бухгалтерский баланс – важнейший источник информации для оценки развития бизнеса». Журнал «Международный бухгалтерский учет». 2015, № 22; |

|

21. |

Лисовская И.А., Чипуренко Е.В., Сидорова М.И. Статья «Модификация российской учетной техники в процессе внедрения МСФО: методические аспекты». Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014 № 10; |

|

22. |

Луканина А.В. Статья «Анализ базовых категорий МСФО в рамках принципа приоритета содержания над формой». Журнал «Международный бухгалтерский учет». 2015 № 32; |

|

23. |

Михайленко Р.Г. Колесник П.В. Статья «Совершенствование методики трансформации бухгалтерской отчетности в соответствии с МСФО». Журнал «Бухгалтер и закон». 2015 № 3; |

|

25. |

Орлова В.М. Статья «Роль и значение МСФО в гармонизации системы бухгалтерского учета». Газета «Налоги». 2008, № 38; |

|

26. |

Остренко Е.В. Статья «IFRS Выручка по договорам с покупателями». Журнал «Бухгалтерский учет». 2015 № 6; |

|

35. |

Черкай А.Д. Статья «Типовой план счетов для ведения учета по МСФО и РСБУ». Журнал «Аудитор». 2014 № 9; |

|

36. |

Шредер Н.Г. «Шпаргалка по МСФО». Учебное пособие. М. «Велби», 2005; |

|

37. |

Штурмина О.С. «Международные стандарты учета и финансовой отчетности». Учебное пособие. Ульяновск, УлГТУ, 2010; |

|

38. |

Шунькова В.Н., Федорова Т.В. Статья «Особенности трансформации РСБУ в соответствии с МСФО». Научные записки. Орел, 2013, № 1; |

|

39. |

Щадилова С.Н. Статья «Особенности учетной политики в системе учета и отчетности в соответствии с МСФО». Журнал «Все для бухгалтера». 2014 № 3. |

- Налоговый учет индивидуальных предпринимателей (расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения)

- Международный финансовый учет (процесс разработки МСФО)

- Определение, функции бухгалтерского учета

- Процесс принятия управленческого решения (ООО «Промсервис»)

- Методы анализа маркетинговой информации (типология маркетинговой информации)

- Интернет-маркетинговые решения для магазина компьютерной техники .

- Влияние макроэкономических показателей на развитие инвестиционного рынка России

- Теоретические аспекты принципов учета доходов и расходов

- Особенности организации управленческого учета на предприятии и его задачи

- Налоговый учет на формирование резерва на оплату отпусков, на выплату вознаграждений за выслугу лет

- Международный финансовый учет (разработка МСФО)

- Учет издержек производства на предприятии (ОАО «АМЗ»)