Влияние макроэкономических показателей на развитие инвестиционного рынка России

Содержание:

Введение

Актуальность темы курсовой работы. В настоящее время экономика Российской Федерации находится в кризисной ситуации, которая выражается в снижении темпов роста ВВП и промышленного производства, нестабильности в денежно-кредитной сфере экономики. Одной из предпосылок замедления макроэкономической динамики в Российской Федерации следует считать снижение инвестиций в основной капитал, начиная с 2013 года.

Дальнейшее развитие негативных тенденций в экономике, введение санкций против России усилило этот процесс, началось снижение притока прямых иностранных инвестиций в российскую экономику, который по итогам 2015 года достиг минимальных за последние годы значений. До отрицательных значений снизились инвестиции в основной капитал.

Представляется, что в данной ситуации анализ вопросов, связанных с развитием инвестиционных отношений в Российской Федерации во взаимосвязи с макроэкономической ситуацией представляет определенный практический интерес, что и предопределило выбор темы работы.

Объект и предмет исследования. Объектом курсовой работы является комплекс экономических отношений, возникающих в процессе вложений в различные объекты для получения прибыли или иного полезного социально-экономического эффекта. Предмет исследования — инвестиции в экономике Российской Федерации.

Цель и задачи работы. Целью работы является анализ проблем повышения инвестиционной активности в экономике Российской Федерации на современном этапе ее развития.

Для достижения этой цели в рамках настоящей работы были поставлены следующие основные задачи:

раскрыть экономическую сущность категории «инвестиции»;

дать оценку основных видов и факторов инвестиций;

рассмотреть динамику инвестиций в основной капитал во взаимосвязи с макроэкономической динамикой в Российской Федерации;

проанализировать основные проблемы привлечения иностранных инвестиций в российскую экономику на современном этапе;

дать оценку перспектив развития инвестиционных отношений в Российской Федерации с учетом макроэкономических прогнозов на среднесрочную перспективу.

Информационную базу работы составили учебники и учебные пособия, монографии, научные исследования, а также публикации в периодических изданиях отечественных и зарубежных ученых, а также статистическая и аналитическая информация Министерства экономического развития Российской Федерации, Федеральной службы государственной статистики, Банка России, ООН, Международного валютного фонда по вопросам, касающимся инвестиций.

Глава 1. Теоретико-методологические вопросы инвестиций

1.1 Экономическая сущность инвестиций

Инвестиции – одна из центральных экономических категорий, важнейший макроэкономический показатель, один из основных факторов экономического развития. Несмотря на это в экономической литературе отсутствуют единые подходы к определению инвестиций. Анализ доступных источников по данному вопросу позволяет выделить несколько наиболее распространенных подходов к трактовке данного понятия.

Поскольку само слово «инвестиции» является заимствованным из английского языка, в котором глагол «invest» означает «вкладывать», под инвестициями чаще всего понимают «вложения». Однако относительно того, вложение чего, во что и на каких условиях следует считать инвестициями, существует множество различных точек зрения [анализ различных подходов к определению категории «инвестиции» можно найти, например, в 13, 14, 15, 12, 17].

Довольно многочисленная группа авторов связывает инвестиции с вложением капитала для получения прибыли или иного полезного эффекта. Однако в данном случае категория «капитал» еще более неоднозначна, чем инвестиции.

В целом на основании анализа современных литературных источников можно выделить следующие подходы к пониманию капитала, характеризующие эту экономическую категорию как:

ресурс, который можно назвать инвестиционным, используемый не для потребления, а для создания средств производства материальных благ и услуг, то есть реальных и финансовых активов;

собственно реальный или финансовый актив, позволяющий своему владельцу получать доход, который, в свою очередь может направляться на создание других активов или потребление;

материальное богатство, сбереженная стоимость, заключенная в материальные или финансовые ликвидные инструменты или активы;

совокупность знаний, навыков и способностей человека, позволяющих получать часть дохода от реализации произведенной с его участием продукции или от созданного с его участием актива [6].

Таким образом, интегрировав рассмотренные подходы, можно определить капитал в общем виде как совокупность материальных, финансовых и интеллектуальных ресурсов, используемых для получения дополнительных материальных благ, то есть - инвестиций.

Часто в рамках такого подхода вводятся ограничения по срокам и объектам вложений. Так, например, под инвестициями могут пониматься только вложения в основной капитал, или – такая трактовка распространена в сфере торговли финансовыми инструментами, под инвестициями понимаются только долгосрочные вложения.

С точки зрения действующего в Российской Федерации законодательства [1] под инвестициями понимаются денежные средства, ценные бумаги и иное имущество, включая имущественные права, имеющие денежную оценку, которые вкладываются в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта. Это определение представляется достаточно удачным, однако и оно содержит понятия, не имеющие однозначного толкования – «объекты предпринимательской и иной деятельности».

Близка по смыслу к рассматриваемому определению трактовка инвестиций как вложения денежных средств или иного имущества в создание активов, приносящих доход или дающих иной полезный социально-экономический эффект. Однако и в данном случае определение инвестиций опирается на неоднозначное понятие «актив», которое трактуется весьма широко.

В юридической литературе встречается группа определений, в соответствии с которыми инвестиции рассматриваются как совокупность действий по распоряжению объектами гражданского права или имущественных отношений, направленных на увеличение прибыли или достижение иного социально-экономического эффекта.

Анализ имеющихся определений можно было бы продолжить, останавливаясь на нюансах, связанных с уточнением особенностей объектов вложения, условий и сроков инвестирования, а также характера получаемого от инвестиций социально-экономического эффекта.

Однако уточнение определения инвестиций не относится к числу основных задач настоящей работы. Поэтому, на наш взгляд, рассмотренные подходы можно сгруппировать, определив инвестиции в самом широком смысле как вложение денежных средств или имущества в любые объекты, приносящие прибыль или дающие иной социально-экономический эффект.

При этом представляется, что этот полезный эффект не должен быть связан с потреблением. В противном случае под такое определение могут попасть расходы на покупку потребительских товаров длительного пользования, приобретение которых дает определенный полезный эффект, например, делая жизнь владельца более комфортной.

1.2 Классификация и основные факторы инвестиций

Для целей дальнейшего исследования, в частности, для использования статистических и аналитических данных по Российской Федерации, наряду с анализом сущности категории «инвестиции», необходима классификация инвестиций, которая может осуществляться по различным классификационным признакам.

Анализ экономической литературы [4,5,9] по данному вопросу позволяет выделить следующие основные классификационные признаки:

объект вложений;

принадлежность собственника инвестируемых средств или имущества к государственному, либо частному сектору;

принадлежность собственника инвестируемых средств резидентам или нерезидентам национальной экономики; сроки инвестирования;

способ инвестирования.

Исходя из объекта вложений различают, во-первых, реальные или прямые и финансовые или портфельные инвестиции. К реальным (прямым) относятся инвестиции в производство материальных благ и услуг, в частности – в средства производства, то есть основной капитал в реальном секторе экономики.

Финансовые (портфельные) инвестиции представляют собой вложения в различные финансовые инструменты, в том числе ценные бумаги, производные финансовые инструменты, структурированные финансовые продукты и др.

Во-вторых, исходя из этого же критерия, выделяют инвестиции в нематериальные активы и человеческий капитал. Эти объекты инвестирования в современных условиях рассматриваются в качестве важнейших факторов экономического роста наряду с инвестициями в основной капитал.

По способу инвестирования различают инвестиции, которые осуществляются инвестором напрямую и инвестиции, совершаемые косвенным путем – через финансовых посредников. В частности, такое косвенное инвестирование может осуществляться с помощью покупки паев инвестиционных фондов, или приобретения структурированных финансовых продуктов финансовых или страховых компаний.

Помимо этого, исходя из перечисленных выше критериев инвестиции могут быть государственными или частными, отечественными и иностранными, кратко-средне- и долгосрочными.

К вопросу о выделении основных факторов стимулирующих инвестиционную активность в национальной экономике в экономической литературе существуют различные подходы, поскольку, как правило, авторы рассматривают не комплексное понятие инвестиций, а отдельные их виды, анализируют вопросы инвестирования на макро- и микроуровне, рассматривают вопросы стимулирования инвестиций в основной капитал, привлечения иностранных инвестиций и т.д.

На наш взгляд, применительно к инвестициям вообще можно выделить следующие важнейшие факторы, которые учитывают инвесторы.

Прогнозируемая доходность инвестиций, взвешенная на риск, является важнейшим, если не определяющим критерием принятия решений об инвестировании. Эта доходность, в свою очередь, зависит от множества факторов, включая, в частности, текущую и прогнозную макроэкономическую ситуацию, ситуацию в конкретной отрасли или секторе экономики, уровень процентных ставок в экономике, а также существующие рыночные, политические и иные риски.

Помимо высокой доходности инвесторы заинтересованы в максимальном снижении издержек, связанных с инвестированием в широком смысле этого понятия. К ним относятся налоги и сборы, административные барьеры, коррупционные издержки, а также издержки, связанные с репатриацией полученных от инвестирования доходов. Кроме того, инвесторов интересуют гарантии со стороны государства в области защиты их прав и собственности, сохранения существующих льгот и преференций [8].

Последний вопрос тесно связан с государственной экономической политикой, под которой понимается в целом - комплекс систематических мер, направленных на создание условий, необходимых для обеспечения нужного объема и структуры инвестиций в экономике страны, исходя из целевых параметров социально-экономического развития и основных приоритетов общеэкономической политики.

Говоря в общем, основной целью государственной инвестиционной политики является стимулирование инвестиционной активности всех экономических субъектов: населения, финансовых и нефинансовых корпораций, государственных органов. При этом, проводя инвестиционную политику, государство выступает в качестве организатора и, одновременно, в качестве участника инвестиционных отношений [10].

В первом качестве, посредством изменения законодательства, связанного с инвестициями, в том числе – налогового и законодательства о собственности, предоставления преференций и гарантий, устранения факторов, ухудшающих инвестиционный климат и препятствующих привлечению инвестиций в страну, а также определения приоритетных отраслей, проектов, направлений экономической деятельности, регионов и форм инвестиций, подлежащих первоочередному финансированию, государство формирует условия для развития инвестиционных отношений.

Кроме того, в качестве организатора инвестиционных отношений государство выполняет функции по регулированию, надзору и развитию финансовых рынков и финансового сектора страны, которые, во-многом, формируют спрос на инвестиционные товары за счет финансирования инвестиционных расходов. Кроме того государство играет основополагающую роль в привлечении иностранных инвестиций, которые могут служить существенным источником финансирования экономического развития страны.

В качестве участника инвестиционных процессов государство влияет на инвестиционную активность в стране посредством реализации инвестиционных проектов, финансируемых напрямую из бюджета и внебюджетных фондов, а также – через оказание финансовой поддержки приоритетным отраслям, крупнейшим предприятиям и банкам.

Глава 2. Макроэкономическая ситуация и инвестиции в Российской Федерации

Сложность комплексного анализа инвестиций в Российской Федерации заключается в ограниченности официальной статистики по данному вопросу. Существует два официальных источника публикуемых статистических данных по инвестициям: данные Росстата и данные Центрального банка Российской Федерации.

Росстат публикует данные по инвестициям организаций, которые предоставляют финансовую отчетность (например, ежегодный сборник «Инвестиции в России», публикуемый в электронном виде на сайте Росстата) [24]. До 2013 года Росстат публиковал также данные об иностранных инвестициях в российскую экономику – прямых, портфельных и прочих, в настоящее время эти данные не раскрываются.

Банк России публикует сведения по прямым инвестициям в российскую экономику (далее - прямые иностранные инвестиции или ПИИ) и из нее по методологии платежного баланса [29].

Дополнительным источником информации по вопросу прямых иностранных инвестиций может служить ежегодный Доклад о мировых инвестициях Конференции ООН по торговле и развитию (Юнктад) [20].

Эти данные не охватывают весь комплекс инвестиционных отношений, поэтому представляется целесообразным в рамках Главы 2 настоящей курсовой работы проанализировать два важнейших, на наш взгляд, аспекта развития инвестиционных отношений в российской экономике в контексте изменения макроэкономической ситуации: динамику инвестиций в основной капитал и привлечение иностранных инвестиций для стимулирования развития отечественной экономики в сложных макроэкономических условиях.

2.1. Инвестиции в основной капитал и макроэкономическая динамика в Российской Федерации

Поскольку основной капитал является важнейшим фактором экономического роста, постольку инвестиции, обеспечивающие его воспроизводство, также в значительной степени предопределяют траекторию экономического развития в долгосрочном плане. И наоборот, темпы роста инвестиций в основной капитал во-многом обуславливаются темпами экономического роста, а также доступностью источников финансирования инвестиционных расходов.

Механизм взаимодействия экономического роста и инвестиций, сформулированный лауреатом Нобелевской премии П. Самуэльсоном в виде «принципа акселератора» звучит так: рост реального ВВП влечет за собой рост реальных инвестиций, в свою очередь подъем реальных инвестиций вызывает ответный рост ВВП.

Для российской экономики последнего десятилетия характерно значение коэффициента эластичности роста производства ВВП по росту освоенных инвестиций на уровне 0,25 - 0,28. Эта оценка получена на основе расчета многофакторной модели, с включением наряду с освоенными инвестициями ряда других факторов, в том числе роста цен на нефть, физического объема экспорта и численности занятых, и при условии сохранения сложившихся коэффициентов освоения инвестиций [27].

Рис.1. Инвестиции в основной капитал в Российской Федерации

Источник: построено автором на основании данных Росстат [24]

Как видно на рисунке 1, в Российской Федерации в предкризисный период - с 2000 по 2008 год, среднегодовой прирост инвестиций в основной капитал составлял около 14%, что, по нашему мнению, определялось благоприятной внешнеэкономической конъюнктурой и высокой экономической активностью.

В период 2008-2010 г. ослабление деловой активности предприятий, замедление роста основных макроэкономических показателей и, как следствие, финансово-экономического кризиса, сказались и на инвестиционной деятельности. В 2009 году объем инвестиций сократился на 13,5 процентов. В 2010-2011 гг., во многом – за счет мер, направленных на улучшение инвестиционного климата в России динамика инвестиций в основной капитал восстановилась. Однако впоследствии вновь началось снижение прироста рассматриваемого показателя и с 2013 года темпы прироста упали до отрицательных значений.

В целом, линия тренда, показанная на рисунке черным, демонстрирует, что направленность динамики инвестиций в основной капитал – нисходящая. Замедление роста инвестиций в основной капитал, начиная с 2013 года, на наш взгляд, послужило одной из предпосылок возникновения кризисной ситуации, которая развивается в российской экономике, начиная с 2014 года.

В современных условиях экономический рост принято разлагать на структурную или фундаментальную составляющую, которая зависит от традиционных факторов – труда и капитала, и конъюнктурную составляющую, которая изменяется в зависимости от экономической ситуации и воздействия внутренних и внешних экономических шоков.

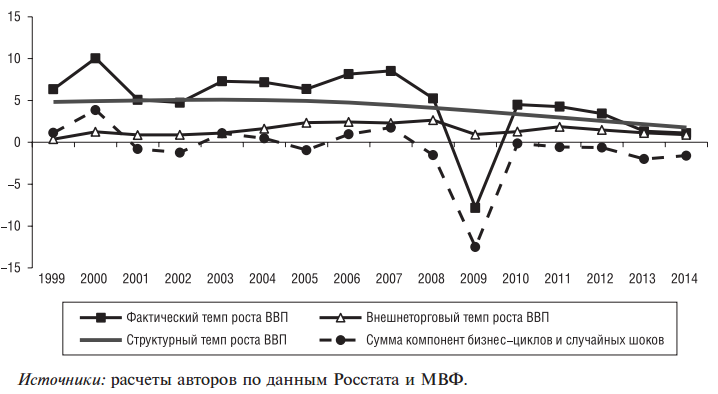

Одним из последних исследований, представляющих на наш взгляд интерес, в котором эти составляющие оцениваются применительно к экономике Российской Федерации, является работа С. Синельникова (д.э.н.), С. Мурылева (д.э.н.) и М. Казаковой (к.э.н.), в которой авторы рассматривают составляющие экономического роста в России за период с 1999 по 2014 гг. [16].

Их динамика, а также изменение фактического ВВП за период 1999-2014 гг. показана на рис. 2 ниже.

Рис.2. Фактический, структурный, внешнеторговый темп роста ВВП Российской Федерации, а также конъюнктурная компонента темпа роста ВВП (или сумма компонент бизнес-циклов и шоков), 1999—2014 годы (% к предыдущему году)

Источник: [16, с. 26]

Динамика структурной составляющей, обусловленной затратами труда и капитала, в течение десяти лет после кризиса 1998 года колеблется в пределах 4,7-5%. Этот рост носил восстановительный характер – после трансформационного спада 1990-х, и происходил за счет использования имеющихся резервных мощностей и рабочей силы, чему способствовал процесс импортозамещения после девальвации 1998 года.

Начиная с 2009 года по 2014 год темпы структурной составляющей экономического роста упали с 4,3 до 1,2%, фундаментальные факторы производства практически перестали расти – капитал перестал расширяться, а уровень использования рабочей силы близок к максимальному. Создаются предпосылки рецессии.

То есть, перефразируя выводы авторов можно утверждать, что к н. 2014 году экономика России исчерпала возможности экстенсивного роста, основанного на загрузке неиспользуемых мощностей и избытке рабочей силы. Исходя из этого, для возобновления дальнейшего роста требуется повышение совокупной производительности факторов в экономике, для чего, в частности, необходимо увеличение темпов роста инвестиций в основной капитал.

Рис. 3. Динамика основных макроэкономических показателей Российской Федерации в 2011-2015 гг.

Источник: построено автором на основании данных Росстат [21]

На этом фоне сочетание внешних шоков в виде снижения цен на сырьевые товары и, в частности – нефть и нефтепродукты, экономических санкций, перекрывших российским банкам и предприятиям доступ к внешнему финансированию [более подробно см., например, в 3], внутренних структурных факторов в виде сырьевой ориентированности экономики и исчерпания ресурсов инерционного экономического развития, а также масштабной девальвации российского рубля фактически привели экономику Российской Федерации к состоянию стагфляции - в 2015 году физический объем ВВП сократился на 3,7%, ИПЦ составил в конце года 112,9%. В этих условиях инвестиции в основной капитал продолжили сокращаться (рис. 3).

2.2 Основные проблемы и перспективы привлечения иностранных инвестиций в российскую экономику

По данным последнего Доклада 2015 года о мировых инвестициях Конференции ООН по торговле и развитию (Юнктад) [20], среди стран с переходной экономикой (более 30 стран), Россия находится на первом месте по объему притока ПИИ в национальную экономику. Общий приток ПИИ в страны с переходной экономикой составил в 2014 году более 48 млрд. долларов США или 3,9% от мирового объема, из которых на долю России пришлось 21 млрд. долларов, что на 69,7% ниже, чем в 2013 году.

Помимо России в число стран с переходной экономикой, привлекающих наибольшие объемы ПИИ по итогам 2014 года вошли Казахстан (9,6 млрд. долларов, снижение на 6,4%), Азербайджан (4,4 млрд. долларов, увеличение на 68,3%), Туркменистан (3,2 млрд. долларов, увеличение на 2,7%).

Интересно, что все эти страны, включая Россию, имеют ресурсо-ориентированные экономики, развитие которых во многом основано на экспорте нефти, продуктов нефтепереработки и газа. Эти же страны являются лидерами по ПИИ за рубеж среди стран с переходной экономикой, кроме Туркменистана, место которого в рейтинге занимает Грузия.

На динамику ПИИ в Российскую Федерацию и из нее, также как и на инвестиции в основной капитал, рассмотренные в предыдущем параграфе, существенное влияние в 2014-2015 гг. оказали замедление макроэкономической динамики и введение санкций, а также массированная девальвация российского рубля (рис.4).

Рис.4. ПИИ в Российскую Федерацию, млн. долларов США, 2007-2015 гг.

Источник: построено автором на основании данных Банка России [29]

До значительного падения в 2014 году по оценкам UNCTAD ПИИ в Российскую экономику имели в целом восходящую динамику (за исключением кризисного периода 2009 г.), с 2003 по 2013 гг. их приток возрос с примерно 15, до почти 55 млрд. долларов США.

По оценкам Юнктад, этот рост обеспечивался в основном за счет реализации проектов с участием иностранного капитала в энергетике и секторах, связанных с добычей и переработкой природных ресурсов. Эти сектора российской экономики активно развивались в 2000-х гг. в связи с благоприятной конъюнктурой внешних рынков, во многом обеспечивая развитие российской экономки в целом. Соответственно, участие в проектах в данных секторах приносили высокую доходность для транснациональных компаний, преимущественно и финансировавших приток инвестиций [20, с.69].

Введение санкций, а также долгосрочное изменение конъюнктуры мирового рынка нефти и начало замедления экономического роста в России нивелировало эти выгоды от инвестирования в Российскую Федерацию. В частности, говоря о санкциях, следует отметить, что среди ограничений были применены следующие меры, негативно повлиявшие на реализацию инвестиционных проектов с зарубежным участием:

запрет на участие нерезидентов в инфраструктурных проектах в отдельных отраслях экономики и регионах России,

ограничение доступа российских банков и финансовых организаций, а также компаний, работающих в некоторых секторах российской экономики, в частности, военно-промышленного комплекса, энергетического и агропромышленного секторов, к долгосрочному зарубежному финансированию

эмбарго на экспорт в Россию определенных технологий - в частности, применяемых в добыче и производстве энергоресурсов, а также создании продукции военного и двойного назначения [22].

При этом говоря о притоке ПИИ в Российскую Федерацию, следует иметь в виду, что значительная часть из них по оценкам экспертов – это средства, выведенные из России, в частности через офшоры, а затем возвращенные в страну в виде иностранных инвестиций. По различным оценкам удельный вес таких инвестиций составляет до 85% ежегодного притока ПИИ в экономику России [18]. В Российскую экономику эти «инвестиции» идут преимущественно из офшоров Кипра, Виргинских островов, а также из Нидерландов [33] – страны, которая официально не является оффшорной зоной, однако фактически, благодаря низким налогам и защите прав собственности, там размещены штаб-квартиры 14 мировых крупнейших корпораций из списка TOP-500, зарегистрировано 1.4 млн. юр. лиц, Нидерланды занимают 1-е место в мире по объемам ПИИ за рубеж.

Наличие этого феномена, который в зарубежной литературе обозначается термином «round-trip investments» (англ., прямого аналога в русском языке не имеет, однако может быть переведен как «возвратные инвестиции»), отмечается многими экспертами не только применительно к России. Например, авторы специального исследования, посвященного вопросам возвратных инвестиций в Россию, опубликованного Национальным бюро экономических исследований, отмечают, что бóльшая часть ПИИ в страны БРИКС на самом деле не являются иностранными и представляют собой средства, до этого выведенные в офшоры [34].

Существование этого явления дополнительно объясняет спад ПИИ в Российскую Федерацию в 2014-2015 гг. Изменение конъюнктуры мирового рынка нефти, экономический спад, а также введение санкций, усложнивших финансовые схемы возвратных инвестиций, могли послужить факторами уменьшения притока ПИИ в российскую экономику.

2.3. Перспективы развития инвестиционных отношений в Российской Федерации

Перспективы восстановления положительной динамики инвестиций, привлечения ПИИ в Российскую Федерацию, на наш взгляд, связаны с макроэкономическими прогнозами развития ситуации в экономике страны в среднесрочной перспективе.

В октябре 2015 года опубликован последний вариант Прогноза социально-экономического развития Российской Федерации на 2016-2018 гг., который основан на среднегодовой цене на нефть в 50, 52 и 55 долларов США в 2016-2018 гг. соответственно, и сохранении экономических санкций в отношении России на протяжении всего трехлетнего периода. В соответствии с Прогнозом в 2016 году ожидается рост ВВП на уровне 0,7%, в 2017 году на уровне 1,9% и в 2018 году на уровне 2,4% [28].

В апреле 2016 года Министерством экономического развития Российской Федерации опубликованы Сценарные условия и основные параметры прогноза социально-экономического развития Российской Федерации на 2017-2019 гг. [30]. В документе констатируется, что с 2012 года в российской экономике наблюдается замедление динамики инвестиций, которая с 2014 года перешла в область отрицательных значений. На 2016 год прогнозируется снижение инвестиций в основной капитал на 3,1%.

Снижение инвестиционной активности связывается в целом, по оценкам Минэкономразвития, с продолжающимся снижением цен на нефть, а также неблагоприятными условиями заимствований, как на внутреннем, так и на внешних финансовых рынках.

В сложившейся ситуации, на наш взгляд, обеспечение положительной динамики инвестиций является первоочередной задачей государственной экономической политики, от решения которой, во-многом, зависит возможность восстановления экономического развития Российской Федерации.

Министерство экономического развития прогнозирует, что «динамика инвестиций в основной капитал перейдет в положительную область с 2017 года, и в среднем прирост инвестиций в 2017 – 2019 гг. составит 2,7 % в год» [30, c.24]. По мнению Минэкономразвития это должно произойти за счет собственных средств и прибыли организаций нефинансового сектора при дальнейшем сокращении участия государства в финансировании капитальных вложений в связи с недостаточностью бюджетных средств.

Анализ структуры источников финансирования инвестиций в основной капитал нефинансовых предприятий России в 2000-2015 гг. (рис.5) показывает, что в последние три года удельный вес собственных средств предприятий действительно повышался при одновременном уменьшении доли бюджетных ресурсов в финансировании инвестиций.

Рис. 5. Структура инвестиций в основной капитал в Российской Федерации в 2000 - 2015 гг. по источникам финансирования, удельный вес, %

Источник: расчеты автора на основании данных Росстат [31]

Однако в условиях продолжающегося снижения промышленного производства и темпов роста ВВП, сохранения высокой инфляции на фоне продолжающегося падения доходов населения и ухудшения финансового состояния предприятий и банков, разворот инвестиционного цикла вряд ли возможен только за счет средств предприятий.

Анализ Основных направлений бюджетной политики Российской Федерации на 2016 и плановый период 2017 и 2018 гг. [26] показывает, что возможности бюджетной поддержки реального сектора российской экономики в настоящее время ограничены. Основные направления, в частности, предусматривают дефицит федерального бюджета в объеме 1 906,2 млрд . рублей (2,4% ВВП) В 2016 году, 1 733,9 млрд рублей (1,9% ВВП) в 2018 году и 665,9 млрд рублей (0,7% ВВП).

При этом основными источниками финансирования дефицита федерального бюджета будут выступать государственные заимствования Российской Федерации и средства Резервного фонда. В отношении Резервного фонда Российской Федерации предполагается, что до момента стабилизации цен на нефть и восстановления экономической активности, которые позволят снижать дефицит федерального бюджета потребуется использование почти всех накопленных в Резервном фонде средств.

Так, по оценкам Министерства финансов Российской Федерации объем средств Резервного фонда будет постоянно снижаться с 6.4% ВВП в н. 2015 года, до 2,9% в 2016 году, 1,7% ВВП в 2017 году и 0,5% ВВП в 2018 году. При этом пополнения Резервного фонда в 2015-2018 гг. не планируется за исключением 402 млрд. руб. внесенных в Резервный фонд в сентябре 2015 года по итогам 2014 года.

В сложившихся к 2015 году условиях запрет на зарубежное финансирование, в связи с введением экономических санкций против России [Полный перечень ограничительных мер можно найти в 32], сохраняющийся на неопределенный срок, приводит к тому, что практически единственным внешним источником финансирования текущей и инвестиционной деятельности предприятий стали внутренние кредитные ресурсы.

Рис. 6. Динамика ключевой ставки Банка России, % годовых (пунктиром показана линия тренда)

Источник: построено автором на основании данных Банка России

Однако политика Банка России, который с начала 2015 года устранился от обеспечения предсказуемой динамики валютного курса, ограничил собственную свободу действий по регулированию денежно-кредитной сферы фактически только процентной политикой, и был вынужден последовательно поднимать процентную ставку, пытаясь реагировать на рост цен внутреннего рынка через ограничение совокупного спроса, - привела к ухудшению условий кредитования на внутрироссийском рынке (рис.6.).

Рис.7. Темпы прироста банковского кредитования в Российской Федерации, январь 2009-февраль 2016,% к соотв. периоду предыдущего года

Источник:, расчеты автора на основании данных Банка России [19]

Высокие процентные ставки, являющиеся в основном следствием политики Банка России, превышают рентабельность в экономике, которая в последние годы была не выше 9,5-10%, снижают платежеспособный спрос на банковские кредиты (рис. 7).

В среднесрочной перспективе банк России планирует сохранить существующие подходы к проведению денежно-кредитной политики, полагает ее жесткость оправданной необходимостью снижения инфляции и планирует по–прежнему поддерживать высокие ставки, снижая их только по мере уменьшения темпов роста цен в экономике [25]. Это, в свою очередь, означает, что рассматриваемая проблема по-прежнему может не решаться кардинально.

По нашему мнению, которое опирается на видение ситуации такими экономистами, как академики РАН С.Ю. Глазьева и В.В. Ивантер, а также М. В. Ершов, Г.А. Тосунян и др.[ См., в частности 11], в привязке к сегодняшней ситуации для восстановления положительной динамики инвестиций в экономике России и запуска механизмов экономического развития в кратко– и среднесрочном периоде видится необходимым радикальное снижение ключевой ставки Банка России и повышение доступности кредитов для промышленности и сельского хозяйства, снижение налоговой нагрузки, поддержка экспорта российской продукции, и снижение внутренних цен на энергоресурсы.

В решении этих задач, на наш взгляд, важную роль могло бы сыграть развитие системы кредитования в Российской Федерации с участием Банка России и банков. Поддержка, оказываемая в настоящее время через банки реальному сектору экономики, во-первых недостаточна, а во вторых, поскольку банки самостоятельно определяют целевое назначение кредитов «кредитные ресурсы… направляются не на развитие производства, а на цели поддержания краткосрочной ликвидности предприятий и организаций реального сектора либо на рефинансирование ранее заключенных кредитных договоров» [23, c. 66].

Альтернативным вариантом могли бы являться некоторые меры из арсенала рекомендаций кейнсианской экономической школы, доказавшие успешность на практике, например – в послевоенной Японии и Западной Европе, в современной экономке Китая.

Их суть в целом состоит в том, что для восстановления роста производства, снижения инфляции и безработицы, и стабилизации ситуации в денежно–кредитной сфере требуется поддержка государством не просто экономики через банки, а стимулирование конкретных отраслей, обеспечивающих реальную технологическую модернизацию экономики, и обеспечивающих экономический рост. В практическом плане реализация этих мер заключается, в частности, в создании механизмов долгосрочного кредитования с использованием ресурсов центрального банка при жестком контроле государства за целевым использованием этих средств.

Заключение

Инвестиции являются одной из центральных экономических категорий, выступая важнейшим фундаментальным фактором экономического развития. Анализ существующих подходов к определению этого понятия показал, что в широком смысле под инвестициями следует понимать вложения в различные объекты для получения дохода или иного полезного эффекта.

Среди различных видов инвестиций особую роль играют инвестиции в основной капитал, в том числе – прямые иностранные инвестиции, рассмотрению которых уделено особое внимание в настоящей курсовой работе.

В связи с ухудшением экономической ситуации в Российской Федерации в 2014-2015 гг. динамика инвестиций в основной капитал замедлилась, темпы их прироста ушли в область отрицательных значений.

Аналогичные тенденции наблюдаются применительно к прямым иностранным инвестициям, приток которых упал к 2015 году до минимальных значений. Это обусловлено тем, что увеличение притока прямых иностранных инвестиций, наблюдавшееся в течение последних лет до 2014 года, в значительной мере определялось реализацией проектов в энергетике и ресурсо-добывающих отраслях, а также существованием т.н. «возвратных инвестиций» в российскую экономику.

Изменение конъюнктуры мировых рынков энергоносителей, замедление экономического развития в России, усиление геополитических рисков отрицательно повлияли на динамику иностранных инвестиций в последние два года. При этом, с учетом негативных макроэкономических прогнозов, по нашему мнению, эта тенденция вряд ли изменится в среднесрочной перспективе.

В соответствии с официальными прогнозами Министерства экономического развития Российской Федерации отрицательная динамика инвестиций в экономике России сохранится в течение 2016 года, а с 2017 года ожидается разворот инвестиционного цикла и начало увеличения инвестиций в основной капитал. Предполагается, что это произойдет за счет роста прибыли предприятий и увеличении инвестиций за счет собственных средств при снижении бюджетного финансирования капитальных вложений.

По нашему мнению, в сохраняющихся сложных макроэкономических условиях для решения проблемы обеспечения положительной динамики инвестиций в российской экономике в среднесрочной перспективе необходимо повышение роли банковской системы в финансировании инвестиционных расходов. Решение данной задачи, на наш взгляд, должно обеспечиваться за счет развития системы долгосрочного кредитования с участием Банка России и Банков в целях обеспечения стимулирования конкретных отраслей, обеспечивающих реальную технологическую модернизацию экономики, и экономический рост.

Список использованной литературы

- Федеральный закон от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» в ред. от 28.12.2013 // Справочная правовая система «Консультант плюс» по состоянию на 28.12.2013

- Грязнова А.Г. Экономическая теория. Экспресс-курс (для бакалавров) /под ред. Думная Н.Н. под ред., Юданов А.Ю. . – М.:Кнорус, 2014. – 608 с.

- Доклад об экономике России №33. Начало новой эры? / Всемирный банк. – Вашингтон, 2015 (апрель). – 63с.

- Инвестиции: учебник для бакалавров / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. — 314 с. — Серия : Бакалавр. Базовый курс

- Инвестиции: учеб. пособие / сост. Н.В. Кретова, О.И. Мокрецова. – Иркутск : ИрГУПС, 2012. – 212 с.

- Каменецкий, В. А. Капитал (от простого к сложному) / В. А. Каменецкий, В. П. Патрикеев. — М.: ЗАО «Издательство «Экономика», 2006. — 583 с.

- Кейнс Дж. Общая теория занятости, процента и денег. - М., 2000. - 352с.

- Копосова А.С. Развитие системы государственного финансового регулирования иностранных инвестиций в России / Дис…к.э.н., 08.00.10. – М., 2014. – 210 с.Ромер Д. Высшая макроэкономика: учебник / Перевод с англ. Под ред. Д.э.н. В.М. Полтеровича. – М: Изд. Дом ВШЭ, 2014. – 856 с.

- Нешитой А. С. Инвестиции: Учебник. — 5-е изд., перераб. и испр. — М.: Издательско-торговая корпорация «Дашков и К», 2007. — 372 с.

- Ромер Д. Высшая макроэкономика: учебник / Перевод с англ. Под ред. Д.э.н. В.М. Полтеровича. – М: Изд. Дом ВШЭ, 2014. – 856 с.

- Труды Вольного экономического общества России: юбилейное издание. Т 195 – М., 2015. – 1120 с.

- Хасанова А.А. Взаимосвязь инвестиций и инноваций как факторов экономического роста / Дис… к.э.н., 08.00.01. – Омск, 2014. – 205 с.

- Ахмадеев А., Сагатгареев Э. Сущность и экономическое содержание инвестиций и процесса инвестирования // «Экономика и управление: научно-практический журнал» 2015. - №1 - c. 65-69

- Лаптева А.М. Содержание и сущность понятия «инвестиции» // Вестник Санкт-Петербургского Университета . – 2015. – сер. 14б вып. 3. – с. 45-54Маневич В.Е. Монетарная динамическая модель Тобина и анализ российской экономики.// Вопросы экономики. 2009. - № 3.

- Сарбулатова Н.Ф. Генезис, экономическая природа и классификация инвестиций // Вектор науки ТГУ. - 2014. - № 3 (29) – с. 227-323

- Синельников_Мурылев С. Декомпозиция темпов роста ВВП России в 1999-2014 гг. / С. Синельников_Мурылев, С. Дробышевский, М. Казакова // «Экономическая политика», журнал Института экономической политики им. Е.Т. Гайдара. -2015. - 104. - №5. – с. 8-37

- Хасанов Р.Р. Сравнительный анализ определений понятия инвестиций // Вестник экономики, права и социологии. – 2012. - № 1. – c. 155-157

- Глазьев: Россия из-за офшоров ежегодно теряет 1 трлн руб. доходов бюджета [эл. ресурс, РБК] // Режим доступа: http://www.rbc.ru/rbcfreenews/20140314192550.shtml

- Динамические ряды показателей отдельных таблиц Обзора банковского сектора Российской Федерации [эл. ресурс, сайт Банка России] //Режим доступа: http://www.cbr.ru/analytics/?PrtId=bnksyst

- Доклад о мировых инвестициях, 2015 [эл. ресурс, ООН] // Режим доступа: http://www.un.org/ru/development/surveys/investments.shtml

- Доклад "Социально-экономическое положение России" // Режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1140086922125

- Западные санкции и экономическая безопасность России. Доклад начальника сектора международных экономических организаций ЦЭИ РИСИ В.М. Холодкова на международной конференции «Приднестровье в системе евразийских координат», г. Тирасполь 24 апреля 2015 г [эл. ресурс] // Режим доступа: https://riss.ru/wp-content/uploads/2015/04/holodkov-tiraspol.pdf

- Заключение Счетной палаты Российской Федерации по отчету Правительства Российской Федерации и информации Центрального банка Российской Федерации о реализации плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности за первое полугодие 2015 года, с. 66 [эл. ресурс] // Режим доступа: http://audit.gov.ru/activities/control/Anticrisis.pdf

- Инвестиции в России [эл. ресурс, Росстат] // http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875

- Основные направления единой государственной денежно кредитной политики на 2016 год и период 2017 и 2018 годов [эл. ресурс, сайт Банка России] // Режим доступа: http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf

- Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов /Проект [эл. ресурс] // Режим доступа: http://www.minfin.ru/common/upload/library/2015/07/main/Proekt_ONBP_2016-18.pdf

- "Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года" (разработан Минэкономразвития России), Приложение 18. О факторах экономического роста в долгосрочном периоде [эл. ресурс, Справочная правовая система «Консультант плюс»] // Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_144190/?frame=100

- Прогноз социально-экономического развития Российской Федерации на 2016 год и на плановый период 2017 и 2018 гг. [эл. ресурс] // Режим доступа: http://economy.gov.ru/wps/wcm/connect/fb93efc7-d9ad-4f63-8d51-f0958ae58d3e/1-Прогноз+на+2016-2018+годы.pdf?MOD=AJPERES&CACHEID=fb93efc7-d9ad-4f63-8d51-f0958ae58d3e

- Статистика внешнего сектора [эл. ресурс, Банк России] // Режим доступа: http://www.cbr.ru/statistics/?PrtId=svs

- Сценарные условия, основные параметры прогноза социально-экономического развития Российской Федерации и предельные цены (тарифы) на услуги компаний инфраструктурного сектора на 2017 год и плановый период 2018 и 2019 годов [эл. ресурс, Минэкономразвития Российской Федерации] // Режим доступа: http://economy.gov.ru/wps/wcm/connect/d8297656-48da-4d60-aec3-1d3d27ee908e/Сценарные+условия2017_2019.pdf?MOD=AJPERES&CACHEID=d8297656-48da-4d60-aec3-1d3d27ee908e

- Структура инвестиций в основной капитала по источникам финансирования [эл. ресурс, Росстат] // Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/investment/nonfinancial/#

- Электронная справка Агентства «РИА Новости»: Хронология введения санкций и ответные меры России [эл. ресурс.] // Режим доступа: http://ria.ru/spravka/20151125/1328470681.html

- IMF Coordinated Direct Investment Survey [эл. ресурс, МВФ] // Режим доступа: http://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5&sId=1390030109571

- Ledyaeva S., Karhunen P., Whalley J. Offshore Jurisdictions, Corruption Money Laundering and Russian Round-trip Investment / NBER Working Paper 19019. – 2013. – 29 pp. // http://www.nber.org/papers/w19019.pdf

- Теоретические аспекты принципов учета доходов и расходов

- Особенности организации управленческого учета на предприятии и его задачи

- Налоговый учет на формирование резерва на оплату отпусков, на выплату вознаграждений за выслугу лет

- Международный финансовый учет (разработка МСФО)

- Учет издержек производства на предприятии (ОАО «АМЗ»)

- Международный финансовый учет (состав МСФО)

- Современные проблемы финансов предприятий (основные показатели финансовой устойчивости предприятия)

- Инвестиционная политика РФ в современных условиях (регулирование иностранных инвестиций в РФ)

- Выбор стиля руководства в организации (воздействие стиля руководства на социально-психологический климат коллектива предприятия)

- Роль государственных и муниципальных финансов в регулировании социальной структуры общества

- Национальная безопасность РФ: региональный аспект.

- Банки развития в национальной банковской системе (особенности организации деятельности банков развития)