КРЕДИТНАЯ СИСТЕМА РФ: СТРУКТУРА И РАЗВИТИЕ

Содержание:

ВВЕДЕНИЕ

Кредит способствует эволюции и развитию всех секторов национальной экономики. Он является важным источником капитальных инвестиций, потому традиционно выделяется его весомая роль в развитии и реструктуризации экономики и инвестиционной деятельности. Система кредитования в РФ требует существенного переосмысления. Это связано со значительным ростом доли просроченной задолженности в общем объеме выданных банковских кредитов, которая значительно сократившись в период восстановления после кризиса 2008 года, с 2012 года демонстрирует однозначную тенденцию к росту.[1]

Для выхода отечественной экономики с кризиса кредитные отношения должны быть подчинены оживлению инвестиционной и инновационной деятельности, финансовому обеспечению структурных преобразований и экономического роста.

Теоретические аспекты развития кредитной системы в России, освещены в трудах известных ученых Г. Н. Белоглазовой, А. Т. Грязновой, В. И. Колесникова, О. И. Лаврушина, М. А. Песселя, В. М. Усоскина.

Цель работы - исследование становления и развития кредитной системы в экономике РФ.

Задачи исследования:

- рассмотреть сущность кредита и кредитных отношений;

- изучить понятие и структуру кредитной системы;

- определить роль кредитной системы в экономике;

- изучить эволюцию кредитной системы РФ;

- рассмотреть законодательную базу кредитных отношений РФ;

- изучить современное состояние кредитной системы РФ.

Объектом исследования являются процесс формирования и развития кредитной системы РФ.

Предметом исследования является кредитная система РФ.

Методологическая база исследования. В основу методологии исследования положены фундаментальные положения и принципы функционирования кредитных систем. Для достижения поставленных целей использован комплекс общенаучных и специальных методов исследования: диалектический; системный; историко-логический; аналитический и др.

Глава 1. Теоретические основы кредитной системы

1.1 Кредит и кредитные отношения

В условиях современных кризисных экономик, новых вызовов и угроз вопрос о раскрытии сущности и значение кредита приобретаются все большей актуальности, поэтому одной из главных задач реформирования национальных экономик является необходимость анализа и систематизации научных подходов к использованию кредита как самостоятельного фактора финансирования экономического развития, что обусловливает необходимость научного обоснования его сущности.

Банковский кредит – это с одной стороны, денежная сумма, предоставляемая кредитным учреждениям на конкретный срок и на конкретных условиях, а с другой стороны – определённая технология удовлетворения заявленной заёмщиком потребности в финансах. Банковский кредит является упорядоченным комплексом взаимосвязанных организационных, технико–технологических, информационных, финансовых, юридических и прочих процедур, составляющих целый регламент взаимодействия кредитного учреждения в лице его работников и отделений с клиентом банка по части представления денежных средств. Осуществляется он в форме выдачи ссуд, учёта векселей и иных формах.[2]

Кредит является одной из самых сложных экономических категорий. Поэтому в экономической теории на протяжении нескольких веков отечественными и зарубежными экономистами ведутся дискуссии вокруг вопросов, связанных с сущностью и ролью кредита. Эти дискуссии продолжаются до сих пор.

Кредитные отношения – это обособленную часть экономических отношений, связанная с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом.

Кредитные отношения имеют ряд характерных признаков, которые конституируют их как отдельную самостоятельную экономическую категорию – кредит, который возник и развился на основе функции денег как средства обращения. С его возникновением деньги, кроме функции меры стоимости и средства обращения, начали выполнять и функцию средства платежа, одним из признаков которой является отрыв момента отчуждения товара от получения денежного эквивалента, то есть относительное отделение денежной формы стоимости от товарной формы. При этих условиях кредит облегчал реализацию товаров. Именно в этом и заключается наиболее распространенная причина необходимости кредита. Позднее, с развитием товарно-денежных отношений, необходимость в кредите обусловлена не только потребностями сферы обмена, а и других сфер общественного воспроизводства – производства, потребления.[3]

Основные причины возникновения кредита обобщены следующим образом:

- потребность осуществления предпринимательской деятельности при отсутствии собственных средств;

- необходимость реализации товара в случае отсутствия средств у контрагентов;

- наличие временно свободных средств в одной сфере национальной экономики вследствие неравномерного обращения капиталов и одновременная потребность в них в другой отрасли;

- форс-мажорная неплатежеспособность субъектов национальной экономики, в результате которой возникает потребность в дополнительных средствах.[4]

Итак, необходимость кредита обусловлена существованием товарно-денежных отношений, предпосылкой его возникновения является наличие текущих или будущих доходов у заемщика, а конкретными причинами, которые определяют необходимость кредита, - колебания потребности в средствах и источниках их формирования как у юридических, так и у физических лиц, при обстоятельствах, в одних из них средства высвобождаются, другим их не хватает. Это противоречие решается с помощью кредита.[5] Для эффективного решения поставленной перед нами задачи по выяснению экономической сущности «кредита», начнем наше исследование с терминологического анализа, изучения и осмысления сущности кредита как базовой экономической категории, формирующей кредитные отношения и кредитное обеспечение. Разносторонние аспекты становления и развития кредитных отношений рассматривались такими учеными как: Ф. Кене, Ф. Беконом, М. Бунге, Н. Туган-Барановским, К. Марксом и современными учеными: И. Февралем, В. Базилевич, Л. Кузнецовой, Н. Версаль, Т. Дорошенко и другими. Исследованию теории кредита посвящены труды многих отечественных и зарубежных экономистов, среди которых О. Барановский, г. Белоглазова, О. Вовчак, Б. Ивасов, О. Колодизев и другие. Они обогатили экономическую науку глубокими, фундаментальными идеями, которые стали фактором новых мировоззренческих ориентаций. Однако, несмотря на многочисленные научные разработки, проблема переосмысления сущности (природы) кредита и в дальнейшем остается актуальной.

Анализ подходов к раскрытию сущности кредита на основе обработки экономической литературы выявил существование различных определений понятия кредита. Прежде всего, отметим, что ученые В. Лагутин, М. Савлук, С. Мочерный, О. Вовчак и ряд других в своих исследованиях исходят из того, что кредит как форма общественных отношений имеет много общего с другими экономическими категориями-деньгами, финансами, торговлей, капиталом и тому подобное.

В то же время кредит - это вполне самостоятельная категория, которая функционирует наряду с другими категориями, не заменяя ни одной из них и не уступая им сферой своего назначения.[6]

Вместе с тем, исходя из того, что термин «кредит» происходит от латинского слова creditum – ссуда, наиболее приближенными кредитные отношения являются в заемных отношений, что заставляет ряда ученых их отождествлять, сводя кредит только к разновидности займа. Теоретики экономической науки, в частности С. В. Мочерный, определяют кредит как движение ссудного капитала, осуществляемое на принципах срочности, возврата и платности.

Среди отечественных ученых активным сторонником натуралистической теории кредита является Л. В. Федорович. Рассматривая происхождение и экономическое значение кредита, ученый, с одной стороны, определяет, что кредитные отношения возникли вследствие эволюции производства и обмена, а, с другой – отмечает, что кредит лишь дополняет денежное обращение.

В современной экономической литературе существует гораздо больше определений понятия кредита. Первым делом обратимся к словарям. Так, в финансовом словаре-справочнике понятие «кредит» подают как «форму передачи во временное пользование средств в денежной и денежно-натуральной форме на условиях срочности, возвратности, платности и целевого характера, предоставляемая одним юридическим или физическим лицом – кредитору меньшему лицу – заемщику».

В «Банковской энциклопедии» авторы трактуют кредит таким образом: «Экономические отношения, возникающие между кредитором и заемщиком по поводу получения последним займа в денежной или товарной форме на условиях возврата в определенный срок и, обычно, с уплатой процента».

Такое же определение подают К. Зуллас, А. Коряк, а именно «кредит –это экономические отношения между юридическими и физическими лицами и государством по поводу перераспределения стоимости на основе возвращения и, как правило, с выплатой процента». Также В. Васюренко характеризует «кредит как совокупность соответствующих экономических отношений между кредитором и заемщиком по поводу возвратного движения стоимости».

В свою очередь, Б. Иваси под кредитом понимает «...экономические отношения между субъектами рынка по поводу перераспределения стоимости на началах возвратности, срочности и платности». А. Мороз и Н. Пуховкина возводят кредит до общественных отношений, возникающих между экономическими субъектами в связи с передачей друг другу во временное пользование свободных средств (стоимости) на принципах возвратности, платности и добровольности.

Итак, как показывает проведенное исследование, в рыночных условиях кредит необходим для поддержания непрерывной работы субъектов хозяйствования. Все вышеизложенное дает основание утверждать, что научный подход к пониманию природы кредита, его сущности и роли в экономике должно способствовать успешной реализации кредитных отношений, эффективной организации кредитного обеспечения банковскими и небанковскими финансово-кредитными институтами субъектов реального сектора экономики. Таким образом, мы рассматриваем кредит как неотъемлемый элемент экономической системы на разных этапах ее развития, как инструмент обеспечения расширенного воспроизводства и непрерывности финансирования инвестиционных процессов в реальной экономике. Именно это выступает методологической основой исследования кредитного рынка и его инструментов.

1.2 Кредитная система: понятие и структура

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

Кредит есть движение ссудного капитала, т.е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.[7]

Институциональное устройство и развитие финансово-кредитных систем определяется по нескольким основаниям:

- финансово-кредитная система, формируемая с учетом процессов глобализации, являлась основным регулятором воспроизводственного процесса на макро-, мезо и микроэкономическом уровнях при построении рыночной экономики;

- ее поступательное развитие в силу реализации базовых функций, обеспечивает качественное состояние всей социально-экономической системы, процессов воспроизводства, является основной предпосылкой экономического роста;

- функционирование финансово-кредитной системы способствует формированию доходной части федерального, региональных и местных бюджетов страны, обеспечивая тем самым реализацию государственных задач в области социально-экономической политики, результативность которой зависит от состояния государственных финансов.

Изъяны кредитной системы стали результатом резкого изменения устоявшегося институционального фонда финансово-кредитной системы России в момент перехода к рыночным отношениям. Это проявлялось в появлении новых институтов, не свойственных плановой советской экономике, так или иначе описывают иммунологические свойства экономической системы к принятию нового института, его перерождению в новом качестве с набором необходимых элементов для эффективного функционирования и реализации тех или иных социально-экономических задач. Становление новых институтов определяются тем, что смогли ли имеющиеся (до вмешательства) экономические институты произвести комбинацию (рекомбинацию) между собой, выстроить новые связи и взаимоотношения.[8]

В свою очередь, кредитный механизм состоит из определенных элементов, находящихся во взаимодействии и взаимозависимости и влияющих на формирование кредитного процесса. Отлаженное и бесперебойное функционирование кредитного механизма обеспечивает эффективную деятельность коммерческого банка.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.[9]

Кредит выступает формой движения ссудного капитала, и важен для обеспечения постоянства кругооборота фондов действующих организаций, обслуживания процесса реализации производственных товаров. Как правило, кредиты предоставляют банки. Субъектами кредитных отношений выступают кредитор и заемщик. Кредит – финансовая услуга, вид банковской операции, суть которой заключается в предоставлении заемщикам – физическим и юридическим лицам – денежных средств на условиях платности и возвратности.

Подходы к определению понятия кредитной системы представлены в таблице 1.

Таким образом, следует сделать вывод, что кредитная система представляет собой совокупность фундаментальных, институциональных и функциональных аспектов, которые отражают ее финансово-экономическую сущность. Представляется объективным следующее определение понятия: Кредитная система – это совокупность финансово-кредитных институтов, кредитных отношений, возникающих в процессе предоставления, использования и возврата ссуд с использованием различных форм и методов кредитования.

Таблица 1

Подходы к определению понятия кредитной системы

|

Подход к определению понятия кредитной системы |

Понятие |

|

Это особая финансово-экономическая категория. Данный подход ориентирован на описание кредитной системы, как совокупности кредитных отношений, возникающих и существующих в рамках экономической системы в виде форм и методов кредитования, а также финансово-кредитных организаций, организующих условия для возможности осуществления данных отношений. |

Кредитная система – это часть финансового рынка и представлена функциональными и институциональными элементами, которые осуществляют кредитные операции или регулируют их выполнение. |

|

Законодательно-институциональный подход. Фактически, отражает структуру кредитной системы. |

Кредитная система – это законодательно закрепленная совокупность финансово-кредитных институтов, возглавляемая центральным банком страны. |

|

Функциональный подход. Отражает сущность и содержание кредитной системы. |

Кредитная система – это совокупность кредитно-расчетных отношений, операций, а также форм и методов кредитования. |

|

Фундаментальный подход. Отражает базовые аспекты данной категории. |

Кредитная система – это системная совокупность финансово-кредитных отношений, которые возникают между кредиторами и заемщиками в процессе предоставления, использования и погашения ссуд на условиях возвратности, платности и срочности. |

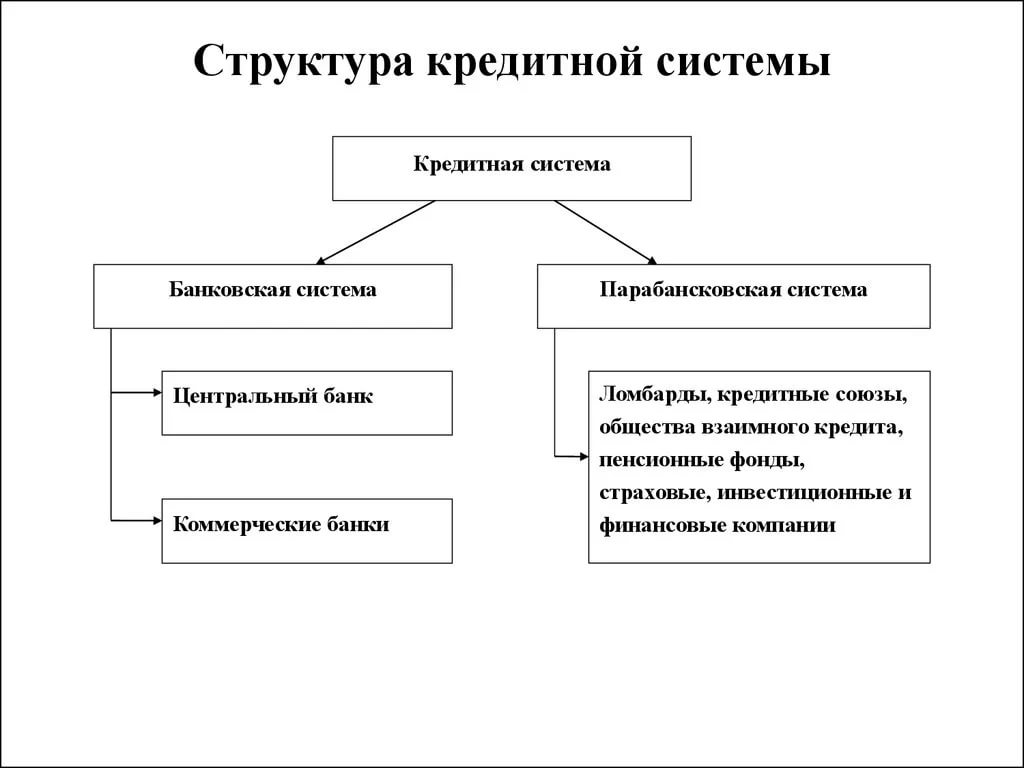

Структура кредитной системы – совокупность финансовых институтов, обслуживающих кредитные отношения, и их взаимосвязи. Структура кредитной системы представлена на рис. 1.[10]

Рис. 1. Структура кредитной системы

В основе кредитной системы лежит двухуровневая банковская система, в которую входят, с одной стороны, Центральный банк, а с другой – коммерческие банки.

Коммерческие банки делятся по видам на универсальные (предлагают весь спектр услуг) и специализированные (сберегательные, инвестиционные, ипотечные, экспортно-импортные и др.).[11]

Помимо Центрального и коммерческих банков, в кредитную систему также входят небанковские кредитные организации, например: кредитные союзы, кооперативы, почтово-сберегательные ассоциации.[12]

В современной кредитной системе существуют не только вертикальные, но и горизонтальные связи. В кредитную систему принято включать союзы и ассоциации банков и кредитных учреждений, а также банковские группы и банковские холдинги.[13]

В мировой практике к кредитной системе также относятся организации, которые так или иначе связаны с аккумулированием и размещением средств: страховые, финансовые компании, ломбарды, а также пенсионные фонды.

Структура кредитной системы может быть одноуровневой и двухуровневой, но при этом в любом случае она будет в любом случае включать совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Вместе с тем, в зависимости от институциональной организации все кредитные учреждения взаимосвязаны и входят в структурную иерархию.[14]

Одноуровневая кредитная система предполагает наличие горизонтальных связей между коммерческими банками второго уровня и специальными кредитно-финансовыми институтами третьего уровня, тогда между уровнями существуют только вертикальные связи. Центральный банк выполняет функции регулятора и определяет все аспекты функционирования кредитной системы. Вместе с тем, для одноуровневой кредитной системы характерна повышенная степень универсализации проводимых банками кредитных операций и выполняемых специальными кредитно-финансовыми институтами функций.[15]

Двухуровневая кредитная система основана на горизонтальных и вертикальных связях между банками. При этом кредитная система подразделяется на банковскую и парабанковскую систему. Банковская часть включает в себя эмиссионные банки, фактически данная группа представлена центральным банком, и неэмиссионные банки, которые подразделяются на коммерческие и специализированные банки. Парабанковская часть кредитной системы включает в себя специализированные кредитно-финансовые институты, которые способны аккумулировать временно свободные средства и размещать их с помощью кредита.

1.3 Роль кредитной системы в экономике

Кредитная система и, особенно то, в каком состоянии и на каком этапе развития она находится, играет очень важную роль в экономическом развитии государства, так как функционирование кредитной системы опосредует все стадии процесса общественного воспроизводства, с которым самым тесным образом связан банковский кредит.

Объем, направление и структура банковских операций устанавливаются исходя из потребности в финансировании капиталовложений и текущего производства, масштабов хозяйственного оборота. Следует отметить, что через кредитную систему проходит огромный объем денежных расчетов и платежей предприятий, организаций и населения. Она преобразует в активно действующий капитал временно свободные денежные средства, выполняет различные кредитные, расчетные, инвестиционные и иные операции.

Функциями кредитной системы являются:

- функция расширения денежного предложения в стране. Она представляет собой способность кредитной системы мультипликативно расширять денежное предложение в стране;

- функция создания и функционирования рынка ссудных капиталов, которая представляет собой способность кредитной системы формировать рынок ссудных капиталов.[16]

Таким образом, рассмотрев значение и роль кредитной системы можно сделать вывод, что кредитная система является объективно важной составляющей любой страны.

Функционирование кредитной системы становится возможным благодаря деятельности кредитно-финансовых организаций, образующих её. Она позволяет перераспределять свободные денежные средства одних субъектов хозяйствования в пользу других, также обеспечивает наиболее полное удовлетворение потребностей в денежно-кредитном обслуживании всей экономики и ее звеньев.[17]

С помощью разнообразных кредитов банки решают задачи увеличения прибыли за счет расширения объема ссудных операций, диверсификации клиентской базы, поиска источников доходов, компенсирующих риски по кредитам и депозитам. Представим роль банковского кредита в экономике России (таблица 2).

Таблица 2

Сущностные характеристики кредита[18]

|

Социальная роль кредита |

Экономическая роль кредита |

|

|

|

|

|

|

|

Уровень потребности населения в кредите достаточно высок и граждан останавливают сейчас в основном только высокие проценты и опасения жестких санкций со стороны банка в случае задержки с выплатами.[19]

Несмотря на ряд преимуществ, которые открывает возможность получения денежных средств в кредит, подавляющее большинство хозяйствующих субъектов не собираются в ближайшие несколько лет пользоваться этими возможностями – на это указала Полищук А. И. Основной причиной такого отношения к кредиту, является низкий уровень их текущего дохода – об этом говорят 35 % респондентов. При этом данное основание единственное, которое одинаково широко распространено как среди тех, кто в принципе хотел бы взять кредит, так и среди тех, кто не желает этого делать.[20]

Таким образом, роль кредитной системы в экономике России характеризуется следующими основаниями:

- кредитная система является основным регулятором воспроизводственного процесса на макро-, мезо и микроэкономическом уровнях при построении рыночной экономики;

- кредитная система обеспечивает качественное состояние всей социально-экономической системы, процессов воспроизводства, является основной предпосылкой экономического роста;

- кредитная система способствует формированию доходной части федерального, региональных и местных бюджетов страны, обеспечивая тем самым реализацию государственных задач в области социально-экономической политики, результативность которой зависит от состояния государственных финансов.

Глава 2. Анализ развития кредитной системы РФ

2.1 Эволюция кредитной системы РФ

В условиях формирования новой конфигурации мировой финансовой архитектуры и соответствующей ей структуры финансового рынка инструменты денежно-кредитной политики претерпевают существенных изменений. Современная денежно-кредитная политика должна строиться на принципах, отражающих уровень развития экономики и финансовой системы в условиях трансформации финансовых рынков. Общая тенденция кредитной системы такова, что банкирам приходится делать ставку на некоторые параметры кредитов, которые, по их мнению, помогут обеспечить «поток». Кредитная система России не в полной мере готова к тенденциям глобализации и, в частности, либерализации рынка банковских услуг. Свободный доступ иностранного капитала в банковскую систему значительно ослабит позиции национальных банков и повысит зависимость экономики от зарубежных инвестиций, что, несомненно, является угрозой экономической безопасности РФ. По состоянию на 01.01.2017 года в России было зарегистрировано 632 банка. За последние нескольких лет эта цифра заметно снизилась, что в целом можно рассматривать в качестве положительного фактора, т.к. означает вывод проблемных банков с финансового рынка и обеспечивает повышения эффективности функционирования банковской и кредитной систем России.

Риc. 2. Количество банков, зарегистрированных ЦБ РФ в 2007-2016 гг.

Согласно утвержденной Стратегии развития банковского сектора России, с 2015 года минимальный объем собственных средств кредитных организаций повышается до 300 миллионов рублей. Причем стоит отметить, что в 2014 году в банках, чей собственный капитал еще не достиг указанного размера, Банком России предписано осуществлять проверки для выявления правомерности источников увеличения капитала. Эти меры приняты Банком России для того, чтобы повысить эффективность и устойчивость банковского сектора, а, следовательно, носят положительный характер. Перечисленные меры позитивно сказались на росте совокупного объема собственных средств кредитных организаций (рис. 3).

Рис. 3. Динамика объемов собственных средств банковского сектора России

В настоящее время ключевую долю составляют банки, уставный капитал которых более 150 миллионов рублей и свыше миллиарда. При этом активы банки наращивают еще большими темпами, что подтверждает сокращение доли собственного капитала к активам с 15,7 процента в 2010 году до 10,2 в 2015 году.[21]

Положительным можно считать тот факт, что, несмотря на кризисные явления, резкого оттока вкладов населения и юридических лиц в этот период не произошло, о чем свидетельствует выявленная положительная динамика. Этому способствовали меры, принятые Банком России для стабилизации рынка, и страхование вкладов физических лиц, а также повышенные процентные ставки по банковским вкладам.

Помимо привлечения средств на банковские счета, в целях привлечения дополнительных ресурсов банки также выпускают депозитные и сберегательные сертификаты. Хотя их объемы значительно ниже объемов депозитов и средств организаций, размещенных на банковских счетах, и они получили гораздо меньшее распространение, они все же играют значимую роль в пассивах банков. Кризис значительно повлиял на структуру этого рынка. Так, объемы выпуска депозитных сертификатов сократились с 2014 года на 47 процентов, составив в январе 2016 года 2 825 миллиона рублей.

Объемы выпуска сберегательных сертификатов, напротив, возросли на 63,4 процента с января 2014 года, большей частью за счет роста сертификатов сроком от полугода до года. Таким образом, проанализировав динамику выпуска сертификатов, можно отметить более высокие темпы роста сберегательных сертификатов, держателями которых являются физические лица. Это позволяет предположить рост потребительского спроса на данный вид размещения средств среди населения, и частичный перелив капитала с банковских депозит в банковские сертификаты, как в более доходные инструменты.

Вторая глобальная составляющая активов банковского сектора – кредитование. Ключевым заемщиком являются нефинансовые организации – их доля в структуре выданных кредитов возросла с 2015 года и составляет 57,9 процента на 1 января 2017 года (табл. 3). В абсолютном выражении кредиты этой категории возросли на 48 процентов и составили в 2016 году 33 301 миллиард рублей, что положительно сказалось на росте объемов кредитования в целом – общий объем выданных кредитов возрос в 1,4 раза, а именно на 41,9 процента и составил 57 511 миллиардов рублей.[22]

Таблица 3

Предоставленные банками кредиты в России

|

Заемщик |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

Объем, млрд. руб. |

Уд. вес, % |

Объем, млрд. руб. |

Уд. вес, % |

Объем, млрд. руб. |

Уд. вес, % |

|

|

Нефинансовые организации |

22 499 |

55,51 |

29 536 |

56,67 |

33 301 |

57,90 |

|

Кредитные организации |

5 131 |

12,66 |

6 895 |

13,23 |

8 610 |

14,97 |

|

Физические лица |

9 957 |

24,56 |

11 330 |

21,74 |

10 684 |

18,58 |

|

Всего кредитов |

40 535 |

100 |

52 116 |

100 |

57 511 |

100 |

Можно отметить незначительное изменение в структуре выданных кредитов – сократилась доля кредитов, выданных физическим лицам, на 5,98 процента, хотя в абсолютном выражении они возросли, и увеличилась доля кредитов, выданных кредитным организациям, на 2,31 процента, что в некоторой степени обусловлено потребностью банков в 2014-2015 годах в краткосрочной ликвидности и ростом рисков по кредитам населению и организациям, вследствие чего многие банки прибегают к межбанковскому кредитованию. Так, доля просроченной задолженности в общем объеме выданных банковских кредитов, значительно сократившись в период восстановления после кризиса 2008 года, с 2012 года демонстрирует однозначную тенденцию к росту.

Финансовый кризис существенно повлиял на структуру кредитного рынка. Ключевыми заемщиками стали нефинансовые организации – их доля в структуре выданных кредитов возросла с 2015 года и на 01.01.2017 г. составила 57,9 % (табл. 4).[23]

Помимо роста кредитной активности, в последние годы, увеличение активов банковского сектора происходило за счет повышения привлекательности и роста активной деятельности кредитных организаций на рынке ценных бумаг, поскольку наметившийся в последние годы общий положительный тренд российских фондовых индексов позволял банкам компенсировать упущенные выгоды.

Таблица 4

Предоставленные банками кредиты в России[24]

|

Заемщик |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

Объем, млрд. руб. |

Уд. вес, % |

Объем, млрд. руб. |

Уд. вес, % |

Объем, млрд. руб. |

Уд. вес, % |

|

|

Нефинансовые организации |

22 499 |

55,51 |

29 536 |

56,67 |

33 301 |

57,90 |

|

Кредитные организации |

5 131 |

12,66 |

6 895 |

13,23 |

8 610 |

14,97 |

|

Физические лица |

9 957 |

24,56 |

11 330 |

21,74 |

10 684 |

18,58 |

|

Всего кредитов |

40 535 |

100 |

52 116 |

100 |

57 511 |

100 |

Кроме того, процессы глобализация способны открыть новые возможности для совершенствования системы кредитных организаций России, а именно: увеличения качества и спектра банковских операций, расширения доступа на мировой рынок банковских услуг и подъему уровня развития банковских технологий.

Современное состояние финансово системы России характеризуется наличием тенденции к расширению рыночного предложению финансовых услуг и продуктов, появлением на рынке новых финансовых компаний, работающих в сфере розничного финансирования.[25] Рыночная трансформация национальной экономики ускорила развитие финансового сектора России, в связи с этим начали активно развиваться небанковские финансовые институты.

2.2 Законодательная база кредитных отношений РФ

Основным правовым актом, на основании которого осуществляется кредитная деятельность коммерческих банков, является Гражданский кодекс Российской Федерации. В гл. 42 ГК РФ содержатся положения о займе и кредите, причем параграф 2 «Кредит» этой главы состоит из трех статей, в которых в сжатом виде формулируется понятие кредитного договора (ст. 819), его форма (ст. 820), право кредитора и заемщика отказаться соответственно от предоставления или получения кредита (ст. 821). Параграф 3, состоящий из двух статей, определяет соответственно содержание договора о товарном кредите и договора о коммерческом кредите[26]. В Федеральном законе от 02.12.1990 № 395-1 «О банках и банковской деятельности» в сжатой форме определяются правила ведения кредитных операций. Ст. 34 определяет обязательства кредитной организации предпринять меры для взыскания ссудной задолженности и её право обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников[27]. Развитие законодательной базы, регулирующей кредитную деятельность коммерческих банков, можно разделить на два этапа.

На первом этапе – начиная с 1990 г. – государственных законодательных актов не было, коммерческие банки при кредитовании клиентов руководствовались инструкциями Госбанка СССР, которыми определялся порядок кредитования предприятий отдельных отраслей народного хозяйства.

К особенностям этого периода следует отнести попытку руководства коммерческих банков использовать опыт западных стран, что зачастую, из-за различий в условиях ведения банковской деятельности, приводило к грубым нарушениям в сфере кредитования. Первыми законами, регулирующими кредитные отношения между субъектами кредитования, явились Закон Российской Федерации от 29.05.1992 № 2872-1 «О залоге», которым были определены основные положения о залоге, и Федеральный закон от 16.07.1998 № 102 ФЗ «Об ипотеке (залоге недвижимости)».[28] Закон о залоге подвергается справедливой критике, поскольку он не содержит порядка применения залогового механизма и в должной степени не защищает права кредиторов.

Правовая база, содержащаяся в Законе об ипотеке, также не позволяет должным образом развивать кредитование. Для снижения кредитного риска Банком России была принята Инструкция от 30.06.1997 № 62а «О порядке формирования и использования резерва на возможные потери по ссудам», в которой был определен порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Инструкция также содержала особенности осуществления Банком России надзора за соблюдением кредитными организациями порядка формирования резервов на возможные потери по ссудам. По мере накопления отечественного опыта и изменений в экономической ситуации в Инструкцию № 62а был внесен ряд дополнений и изменений, направленных на совершенствование и уточнение порядка создания и использования резервов на возможные потери по ссудам и ссудной задолженности.

Данная Инструкция действовала вплоть до 2004 г. Одновременно необходимо отметить, что резервы на возможные потери по ссудам в соответствии с данной Инструкцией создавались также небанковскими кредитными организациями, осуществляющими депозитно-кредитные операции (Положение ЦБ РФ 21.09.2001 № 153-П).

В целях установления единых правил кредитования клиентов банка и предоставления межбанковских кредитов в 1998 г. Банком России было принято Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) (от 31.08.1998 № 54-П).

Названным Положением Банк России устанавливал виды ссуд, которые банки могут предоставить своим клиентам; порядок осуществления операций по предоставлению банками денежных средств клиентам (в том числе другим банкам) – юридическим и физическим лицам; давал право предоставлять кредит независимо от наличия в данном банке у клиента расчетного, текущего, депозитного, корреспондентского счета, определял возврат (погашение) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций, что было принципиально новым для российской практики.

В последующие годы в данное Положение по мере накопления отечественного опыта кредитования вносились изменения и дополнения.

Так, были приняты следующие нормативно-правовые документы, регламентирующие банковское кредитование: Закон Российской Федерации от 29.05.1992 № 2872-1 «О залоге», Федеральный закон от 16.07.1998 № 102 ФЗ «Об ипотеке (залоге недвижимости)», Инструкция от 30.06.1997 № 62а «О порядке формирования и использования резерва на возможные потери по ссудам», Положение ЦБ РФ 21.09.2001 № 153-П, Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) от 31.08.1998 № 54-П. Нормативно-правовые акты начала 1990-х г. являлись актами непрямого действия, то есть во всех документах содержались ссылки на другие инструкции, директивы.

Вторым этапом развития законодательных и нормативных актов в сфере кредитования можно считать период с 2000 г. по настоящее время.

Одним из важных моментов в сфере банковского законодательства было принятие Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Законом были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компенсации, порядок образования и функционирования Агентства по страхованию вкладов, порядок выплаты возмещения по вкладам. В 2003 г. был принят Федеральный закон от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах».[29] Он регулирует отношения, возникающие при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг, за исключением закладных, а также при исполнении обязательств по указанным ипотечным ценным бумагам. Для данного периода характерным является усиление внимания к снижению кредитного риска и развитию кредитования населения.

В контексте совершенствования законодательства нельзя не отметить важность принятия Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»[30], который устанавливает правовые основы осуществления микрофинансовой деятельности.

Современная практика функционирования банковской системы показывает, что назрела необходимость в разработке и принятии ряда других федеральных законов о специализированных банках (к которым относятся инвестиционные банки, сберегательный банк и т. д.). Весьма значимым моментом для экономики страны оказались бы разработка и принятие закона о региональных банках развития, открывающего возможность создания самостоятельных специализированных государственных институтов развития как на федеральном, так и региональном уровнях.

Таким образом, несмотря на значительные преобразования банковского законодательства, проявляющиеся в утверждении новых нормативно-правовых актов, таких как ФЗ № 218-ФЗ от 30.12.2004 г. «О кредитных историях»[31], ФЗ № 177-ФЗ от 23.12. 2003 г. «О страховании вкладов в банках Российской Федерации»[32], ФЗ № 40-ФЗ от 25.02.1999 г. «О несостоятельности (банкротстве) кредитных организаций» и другие, в стране до сих пор не отрегулированы более частные нормы правового обеспечения отдельных видов банковского кредита.

2.3 Современное состояние кредитной системы РФ

Вследствие банковского кризиса 2014-2017 гг. в РФ значительно сократилось количество банковских учреждений. По сравнению с 2014 г. в 2018 г. количество действующих банков сократилось на 33,6%. Зато количество банков со 100%-м иностранным капиталом в течение исследуемого периода изменилась несущественно. Ликвидация банковских учреждений привела к большим финансовым потерям вкладчиков и кредиторов банков.

В 2014 г. наблюдается практически линейная связь между показателями. С наступлениями системного банковского кризиса существенного увеличения размера кредитов не наблюдается, хотя ВВП растет быстрыми темпами. Основной причиной такого явления является недоверие потребителя к банковским учреждениям. Последствиями этого стали значительные потери оборотных средств предприятий реального сектора экономики.

С 2013 до 2018 г. кредитование физических лиц постепенно уменьшалось. Уменьшение суммы кредитов, предоставленных физическим лицам, произошло вследствие сокращения депозитной базы банков, ухудшение платежеспособности кредиторов и изменения курса валюты.

Объем кредитов, предоставленных юридическим лицам - резидентам и индивидуальным предпринимателям в рублях по видам экономической деятельности и отдельным направлениям использования средств, млн руб. приложение 1.

Объем кредитов, предоставленных физическим лицам-резидентам в рублях (по федеральным округам), млн руб. представлено в приложении 2.

В это время прослеживались трудности с обслуживанием кредитов банковскими учреждениями, особенно в иностранной валюте, через изменение курса рубля к иностранным валютам, снижение реальной заработной платы и миграции. С января 2018 г. сумма предоставленных кредитов физическим лицам растет. По состоянию на август 2018 г. физическим лицам было предоставлено 25,9 % больше кредитов или на 2,08 млрд рублей из них 73% занимают потребительские кредиты, 25% – кредиты на приобретение, строительство и реконструкцию недвижимости.

Такое распределение обусловлено тем, что при потребительском кредитовании значительно меньшие риски невозврата средств. По состоянию на август 2018 г. предоставлено до 6,4 трлн рублей ипотечных кредитов.[33] Начиная с 2015 г. наблюдаем сокращение объемов ипотечного кредитования, что обосновывается рядом имеющихся проблем таких, как отсутствие гарантийных фондов ипотечного страхования, непонимание населением процессов ипотечного финансирования, недоверие населения к российским банкам, наличие на рынке ипотечного кредитования универсальных банков, ведь во многих развитых странах работают специализированные

В 2017-2018 гг. значительно возросли объемы краткосрочных кредитов юридическим лицам. По состоянию на август 2018 г. 47,1% от всех предоставленных кредитов субъектам хозяйствования составили краткосрочные кредиты до одного года, кредиты от одного до пяти лет составляли 32,9%, на кредиты сроком дольше пяти лет приходилось 19,9%.

Однако объемы кредитования физических лиц снижаются ежегодно. Значительно жестче стали условия предоставления кредитов физическим лицам. Уменьшены суммы предоставленных кредитов, повышены суммы первых платежей и увеличены сроки пересмотра заявок на кредитование. В дополнение к увеличению суммы комиссий, взимаемых при получении заемных средств, банки требуют официального подтверждения доходов.

Все это объясняется тем, что банковские учреждения более тщательно изучают предыдущие кредитные истории заемщиков и их платежеспособность.

Доля просроченной задолженности по кредитам на 01.01.2018 в общей сумме кредитов выросла на 0,84% и составила 54,54% по сравнению с предыдущим периодом (на 01.01.2017 – 53,70%).[34] В основном это неработающие кредиты, по которым банки должны создавать резервы под кредитные риски, что напрямую влияет на инвестиционные возможности банковских учреждений. Для сравнения: доля просроченной задолженности по кредитам на 01.01.2016 составила 21,10%, что на 33,44% больше, чем за анализируемый период. Это свидетельствует о том, что банковским учреждениям нужно в больших объемах создавать резервы под кредитные операции и качественнее проводить проверку платежеспособности заемщиков.

Начиная с 2014 г. наблюдается тенденция к существенному увеличению объемов резервов и сумм отчислений для возмещения возможных потерь за кредитными операциями. Если сумма общих резервов в 2014 г. составила 13 трлн руб, то в 2016 г. она растет почти в четыре раза и составляет 51 трлн руб. Увеличение отчислений на резервы по активным кредитным операциям вызванное изменением подходов Центрального банка к осуществлению отчислений на резервы. Таким образом, банки страхуют себя от возможных потерь в случае неплатежеспособности заемщика.[35]

Наибольшие объемы кредитных средств сконцентрированы в оптовой и розничной торговле; ремонте автотранспортных средств и мотоциклов – 33%.

Четвертая часть предоставленных кредитов сосредоточена в перерабатывающей промышленности. В отраслях сельского, лесного и рыбного хозяйства, операций с недвижимым имуществом наглядно по 8% от общего объема кредитов.

Преодоление кризисных явлений в национальной экономике, обеспечение макроэкономической стабильности и стимулирование экономического роста в РФ невозможны без эффективного использования потенциала кредита и активизации национального кредитного рынка.[36]

Процесс этот требует комплексных мер на уровне государства, направленных как на стимулирование платежеспособного спроса на кредит, так и предложения кредитных ресурсов банковскими учреждениями.

Банк России зафиксировал прирост необеспеченного потребкредитования на 1 мая 2019 года в размере 25,3%.

По сравнению с апрелем 2018 года рост количества потребительских кредитов наличными составил 27 %. В целом объем розничных кредитов составил 789,3 млрд. руб., из них более 56 % – ссуды наличными. Показатель планомерно растет с сентября 2017 г., но в апреле был зафиксирован наиболее значительный результат.

Таким образом, вследствие банковского кризиса 2014-2017 гг. в РФ значительно сократилось количество банковских учреждений. По сравнению с 2014 г. в 2018 г. количество действующих банков сократилось на 33,6%. Зато количество банков со 100%-м иностранным капиталом в течение исследуемого периода изменилась несущественно. Ликвидация банковских учреждений привела к большим финансовым потерям вкладчиков и кредиторов банков. С 2013 до 2018 г. кредитование физических лиц постепенно уменьшалось. Уменьшение суммы кредитов, предоставленных физическим лицам, произошло вследствие сокращения депозитной базы банков, ухудшение платежеспособности кредиторов и изменения курса валюты.

По результатам проведенного анализа можно сделать следующие выводы.

По состоянию на 01.01.2017 года в России было зарегистрировано 632 банка. За последние нескольких лет эта цифра заметно снизилась, что в целом можно рассматривать в качестве положительного фактора, т.к. означает вывод проблемных банков с финансового рынка и обеспечивает повышения эффективности функционирования банковской и кредитной систем России. В настоящее время ключевую долю составляют банки, уставный капитал которых более 150 миллионов рублей и свыше миллиарда.

Основным правовым актом, на основании которого осуществляется кредитная деятельность коммерческих банков, является Гражданский кодекс Российской Федерации. Несмотря на значительные преобразования банковского законодательства, проявляющиеся в утверждении новых нормативно-правовых актов, таких как ФЗ № 218-ФЗ от 30.12.2004 г. «О кредитных историях», ФЗ № 177-ФЗ от 23.12. 2003 г. «О страховании вкладов в банках Российской Федерации», ФЗ № 40-ФЗ от 25.02.1999 г. «О несостоятельности (банкротстве) кредитных организаций» и другие, в стране до сих пор не отрегулированы более частные нормы правового обеспечения отдельных видов банковского кредита.

В 2017-2018 гг. значительно возросли объемы краткосрочных кредитов юридическим лицам. По состоянию на август 2018 г. 47,1% от всех предоставленных кредитов субъектам хозяйствования составили краткосрочные кредиты до одного года, кредиты от одного до пяти лет составляли 32,9%, на кредиты сроком дольше пяти лет приходилось 19,9%. Начиная с 2014 г. наблюдается тенденция к существенному увеличению объемов резервов и сумм отчислений для возмещения возможных потерь за кредитными операциями.

ЗАКЛЮЧЕНИЕ

Результаты исследования дали основания сформировать такие теоретические и практические выводы.

По состоянию на 01.01.2017 года в России было зарегистрировано 632 банка. За последние нескольких лет эта цифра заметно снизилась, что в целом можно рассматривать в качестве положительного фактора, т.к. означает вывод проблемных банков с финансового рынка и обеспечивает повышения эффективности функционирования банковской и кредитной систем России. В настоящее время ключевую долю составляют банки, уставный капитал которых более 150 миллионов рублей и свыше миллиарда.

Основным правовым актом, на основании которого осуществляется кредитная деятельность коммерческих банков, является Гражданский кодекс Российской Федерации. Несмотря на значительные преобразования банковского законодательства, проявляющиеся в утверждении новых нормативно-правовых актов, таких как ФЗ № 218-ФЗ от 30.12.2004 г. «О кредитных историях», ФЗ № 177-ФЗ от 23.12. 2003 г. «О страховании вкладов в банках Российской Федерации», ФЗ № 40-ФЗ от 25.02.1999 г. «О несостоятельности (банкротстве) кредитных организаций» и другие, в стране до сих пор не отрегулированы более частные нормы правового обеспечения отдельных видов банковского кредита.

Вследствие банковского кризиса 2014-2017 гг. в РФ значительно сократилось количество банковских учреждений. По сравнению с 2014 г. в 2018 г. количество действующих банков сократилось на 33,6%. Зато количество банков со 100%-м иностранным капиталом в течение исследуемого периода изменилась несущественно. Ликвидация банковских учреждений привела к большим финансовым потерям вкладчиков и кредиторов банков. С 2013 до 2018 г. кредитование физических лиц постепенно уменьшалось. Уменьшение суммы кредитов, предоставленных физическим лицам, произошло вследствие сокращения депозитной базы банков, ухудшение платежеспособности кредиторов и изменения курса валюты. В 2017-2018 гг. значительно возросли объемы краткосрочных кредитов юридическим лицам. По состоянию на август 2018 г. 47,1% от всех предоставленных кредитов субъектам хозяйствования составили краткосрочные кредиты до одного года, кредиты от одного до пяти лет составляли 32,9%, на кредиты сроком дольше пяти лет приходилось 19,9%. Начиная с 2014 г. наблюдается тенденция к существенному увеличению объемов резервов и сумм отчислений для возмещения возможных потерь за кредитными операциями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Часть 1. Разделы II, III, IV.

- Федеральный закон от 03.02. 1996 г. № 395-1 «О банках и банковской деятельности».

- Федеральный закон от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)».

- Федеральный закон от 11.11.2003 г. № 152-ФЗ «Об ипотечных ценных бумагах».

- Федеральный закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

- Федеральный закон от 30.12.2004 г. № 218-ФЗ «О кредитных историях».

- Федеральный закон от 02.07.2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

- Авагян Л.Г. Деньги, кредит, банки: учебное пособие. – М.: Магистр, Инфра-М, 2012. – 356 с.

- Букато В.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2013. – 368 c.

- Деньги, кредит, банки / под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – 592 с.

- Деньги. Кредит. Банки / под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – 371 с.

- Деньги, кредит, банки / под ред. О.И. Лаврушина. – М.: КноРус, 2013. – 448 с.

- Мартыненко Н.Н. Банковские операции: учебник для СПО. – М.: Издательство Юрайт, 2015. – 612 с.

- Меркулова И.В. Деньги. Кредит. Банки. – М.: КноРус, 2016. – 347 с.

- Щеголева Н.Г. Финансы и кредит: учебное пособие. - М.: Московская финансово-промышленная академия, 2011. – 512 с.

- Ананьев А.А. Кредитные отношения в воспроизводственном контексте: проблемы долга // Теоретическая экономика. – 2011. – № 3. – С. 42-50. – Режим доступа: http://www.theoreticaleconomy.info/articles/342.pdf.

- Бандурин Н.В. Система нормативно-правовых актов, регулирующих кредитные отношения. – Режим доступа: http://www.cfin.ru/bandurin/article/sbrn08/04.shtml.

- Белоусов А.Л. Институт кредитных историй: тенденции и перспективы развития // Финансы и кредит. – 2016. - № 14. – С. 25-31. – Режим доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-perspektivy-razvitiya

- Иванова И.Ю. Кредитная система Российской Федерации // Материалы конференции «Молодежь. Общество. Современная наука, техника и инновации». – 2018. – № 13. – С. 89-90. – Режим доступа: https://elibrary.ru/item.asp?id=22543810

- Киселева М.А. Тенденции развития финансово-кредитных отношений в России // Инновационная наука. – 2016. – № 4. – С. 107-109. – Режим доступа: https://cyberleninka.ru/article/n/tendentsii-razvitiya-finansovo-kreditnyh-otnosheniy-v-rossii

- Коваленко С.Б. О сущности и структуре кредитных отношений // Теория и практика общественного развития. – 2012. – № 12. – С. 453-459. – Режим доступа: https://cyberleninka.ru/article/n/o-suschnosti-i-strukture-kreditnyh-otnosheniy

- Коваленко С.Б. Структура современных кредитных отношений // Вестник Саратовского государственного социально-экономического университета. – 2016. – № 3. – С. 55-59. – Режим доступа: https://cyberleninka.ru/article/n/struktura-sovremennyh-kreditnyh-otnosheniy

- Коваленко С.Б. Факторы развития кредитных отношений // Теория и практика общественного развития. – 2016. – № 2. – С. 39-41. – Режим доступа: https://cyberleninka.ru/article/n/faktory-razvitiya-kreditnyh-otnosheniy

- Роднина А.Ю. Постулаты теории кредитных отношений vs кредитная система РФ // Вестник Адыгейского государственного университета. Серия 5 «Экономика». – 2014. – № 3 (150). – С. 240-246. – Режим доступа: https://cyberleninka.ru/article/n/postulaty-teorii-kreditnyh-otnosheniy-vs-kreditnaya-sistema-rf

- Стасенок А.Н. Закономерности развития кредитных отношений // Теория и практика общественного развития. – 2013. – № 1. – С. 340-343. – Режим доступа: https://cyberleninka.ru/article/n/zakonomernosti-razvitiya-kreditnyh-otnosheniy

- Черных Л.В. Современное состояние и перспективы развития кредитной системы в РФ // Экономические науки. – 2017. – № 5. – С. 32-39. – Режим доступа: http://www.sibac.info/archive/economy/5(53).pdf

- Шакурова А.Д. Отличие кредитной системы Российской Федерации от кредитных систем развитых стран. – Режим доступа: http://esjournal.ru/files/pdf/201302/201302_28.pdf

Приложение 1

Объем кредитов, предоставленных юридическим лицам в 2019 году (январь - сентябрь)

|

Виды экономической деятельности и отдельные направления использования средств |

Январь 2019 |

Февраль 2019 |

Март 2019 |

Апрель 2019 |

Май 2019 |

Июнь 2019 |

Июль 2019 |

Август 2019 |

Сентябрь 2019 |

|

ВСЕГО |

3018158 |

3327427 |

3976890 |

4417634 |

3187636 |

3737454 |

4440385 |

4258281 |

4480246 |

|

добыча полезных ископаемых, из них: |

39355 |

19223 |

34822 |

73779 |

29524 |

21944 |

30261 |

31655 |

37792 |

|

добыча топливно-энергетических полезных ископаемых |

32671 |

14212 |

24198 |

53636 |

24527 |

16322 |

21068 |

19193 |

34019 |

|

обрабатывающие производства, из них: |

327646 |

432922 |

564389 |

703216 |

544048 |

556563 |

610618 |

701130 |

696291 |

|

производство пищевых продуктов, включая напитки, и табака |

55020 |

81683 |

101321 |

175593 |

124240 |

181243 |

261315 |

265440 |

325615 |

|

обработка древесины и производство изделий из дерева |

2569 |

2386 |

4254 |

3137 |

1785 |

3322 |

2436 |

2975 |

2796 |

|

целлюлозно-бумажное производство, издательская и полиграфическая деятельность |

11791 |

14982 |

15696 |

10614 |

8384 |

6669 |

11663 |

9791 |

11658 |

|

производство кокса, нефтепродуктов и ядерных материалов |

60547 |

97859 |

153394 |

106314 |

102473 |

76598 |

33634 |

109956 |

57789 |

|

химическое производство |

19172 |

16692 |

21020 |

35066 |

26318 |

27211 |

34051 |

28429 |

31635 |

|

производство прочих неметаллических минеральных продуктов |

12936 |

18688 |

18785 |

16467 |

15530 |

15061 |

12605 |

17113 |

17001 |

|

металлургическое производство и производство готовых металлических изделий |

46481 |

42338 |

72471 |

133048 |

86198 |

74307 |

74981 |

64274 |

44966 |

|

производство машин и оборудования, из них: |

24715 |

26227 |

39871 |

34232 |

37268 |

30864 |

34353 |

35210 |

52779 |

|

производство машин и оборудования для сельского и лесного хозяйства |

907 |

1986 |

3067 |

3007 |

2879 |

1487 |

920 |

1767 |

3098 |

|

производство транспортных средств и оборудования, из них: |

53840 |

83269 |

81474 |

124879 |

85615 |

79427 |

76464 |

105247 |

85562 |

|

производство автомобилей |

16833 |

31276 |

12997 |

60544 |

20575 |

14408 |

24175 |

24777 |

14964 |

|

производство и распределение электроэнергии, газа и воды |

48925 |

28492 |

42768 |

55782 |

55006 |

122296 |

90907 |

81395 |

124595 |

|

сельское хозяйство, охота и лесное хозяйство, из них: |

61278 |

93258 |

136645 |

113251 |

66109 |

78639 |

80200 |

79839 |

94161 |

|

сельское хозяйство, охота и предоставление услуг в этих областях |

60980 |

92545 |

136080 |

112445 |

65564 |

77784 |

79621 |

79327 |

93379 |

|

строительство, из них: |

63179 |

91197 |

97437 |

106117 |

84082 |

104902 |

136441 |

107750 |

127508 |

|

строительство зданий и сооружений |

55023 |

81413 |

82666 |

93953 |

72353 |

90415 |

122953 |

92734 |

109621 |

|

транспорт и связь, из них: |

158654 |

147801 |

162109 |

168701 |

92596 |

124377 |

160434 |

165000 |

182253 |

|

деятельность воздушного транспорта, подчиняющегося и не подчиняющегося расписанию |

2644 |

743 |

676 |

1055 |

1716 |

5731 |

1891 |

1110 |

4013 |

|

оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

500634 |

616311 |

663916 |

733480 |

616034 |

736912 |

827515 |

851565 |

942872 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

137900 |

136773 |

145237 |

163924 |

121574 |

146800 |

181002 |

212167 |

173349 |

|

прочие виды деятельности |

1166661 |

1202462 |

1517823 |

1609292 |

951563 |

1285567 |

1675100 |

1378391 |

1470329 |

|

на завершение расчетов |

513927 |

558989 |

611744 |

690092 |

627102 |

559453 |

647908 |

649388 |

631095 |

Приложение 2

Объем кредитов, предоставленных физическим лицам-резидентам в рублях (по федеральным округам)

|

Наименование федерального округа местоположения кредитной организации, предоставляющей кредиты |

Объем кредитов, предоставленных - заемщикам Центрального федерального округа |

Объем кредитов, предоставленных - заемщикам Северо-Западного федерального округа |

Объем кредитов, предоставленных - заемщикам Южного федерального округа |

Объем кредитов, предоставленных - заемщикам Приволжского федерального округа |

|

Центральный федеральный округ |

317807 |

118270 |

84247 |

179318 |

|

из них: г. Москва |

311056 |

116148 |

81626 |

174556 |

|

Северо-Западный федеральный округ |

73754 |

30000 |

11910 |

32541 |

|

Южный федеральный округ |

165 |

112 |

6899 |

82 |

|

Северо-Кавказский федеральный округ |

1 |

0 |

0 |

0 |

|

Приволжский федеральный округ |

3826 |

1385 |

1320 |

9011 |

|

Уральский федеральный округ |

356 |

223 |

200 |

925 |

|

Сибирский федеральный округ |

192 |

15 |

21 |

49 |

|

Дальневосточный федеральный округ |

1832 |

1048 |

488 |

1131 |

-

Бандурин Н.В. Система нормативно-правовых актов, регулирующих кредитные отношения. – Режим доступа: http://www.cfin.ru/bandurin/article/sbrn08/04.shtml. ↑

-

Деньги, кредит, банки / под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – С. 412. ↑

-

Букато В.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2013. – С. 129. ↑

-

Авагян Л.Г. Деньги, кредит, банки: учебное пособие. – М.: Магистр, Инфра-М, 2012. – С. 145. ↑

-

Мартыненко Н.Н. Банковские операции: учебник для СПО. – М.: Издательство Юрайт, 2015. – С. 324. ↑

-

Деньги, кредит, банки / под ред. О.И. Лаврушина. – М.: КноРус, 2013. – С. 225. ↑

-

Деньги. Кредит. Банки / под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – С. 163. ↑

-

Щеголева Н.Г. Финансы и кредит: учебное пособие. - М.: Московская финансово-промышленная академия, 2011. – С. 326. ↑

-

Коваленко С.Б. Факторы развития кредитных отношений // Теория и практика общественного развития. – 2016. – № 2. – С. 39. – Режим доступа: https://cyberleninka.ru/article/n/faktory-razvitiya-kreditnyh-otnosheniy ↑

-

Коваленко С.Б. О сущности и структуре кредитных отношений // Теория и практика общественного развития. – 2012. – № 12. – С. 454. – Режим доступа: https://cyberleninka.ru/article/n/o-suschnosti-i-strukture-kreditnyh-otnosheniy ↑

-

Коваленко С.Б. Факторы развития кредитных отношений // Теория и практика общественного развития. – 2016. – № 2. – С. 39. – Режим доступа: https://cyberleninka.ru/article/n/faktory-razvitiya-kreditnyh-otnosheniy ↑

-

Букато В.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2013. – С. 120. ↑

-

Ананьев А.А. Кредитные отношения в воспроизводственном контексте: проблемы долга // Теоретическая экономика. – 2011. – № 3. – С. 43. – Режим доступа: http://www.theoreticaleconomy.info/articles/342.pdf. ↑

-

Роднина А.Ю. Постулаты теории кредитных отношений vs кредитная система РФ // Вестник Адыгейского государственного университета. Серия 5 «Экономика». – 2014. – № 3 (150). – С. 240. – Режим доступа: https://cyberleninka.ru/article/n/postulaty-teorii-kreditnyh-otnosheniy-vs-kreditnaya-sistema-rf ↑

-

Меркулова И.В. Деньги. Кредит. Банки. – М.: КноРус, 2016. – С. 163. ↑

-

Стасенок А.Н. Закономерности развития кредитных отношений // Теория и практика общественного развития. – 2013. – № 1. – С. 340. – Режим доступа: https://cyberleninka.ru/article/n/zakonomernosti-razvitiya-kreditnyh-otnosheniy. ↑

-

Черных Л.В. Современное состояние и перспективы развития кредитной системы в РФ // Экономические науки. – 2017. – № 5. – С. 33. – Режим доступа: http://www.sibac.info/archive/economy/5(53).pdf ↑

-

Фетисов Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. - М.: Финансы и статистика, 2018. – С. 120. ↑

-

Белоусов А.Л. Институт кредитных историй: тенденции и перспективы развития // Финансы и кредит. – 2016. - № 14. – С. 26. – Режим доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-perspektivy-razvitiya ↑

-

Полищук А. И. Точная модель кредита // Финансы и кредит. – 2019. – № 5. – С. 28. ↑

-

Белоусов А.Л. Институт кредитных историй: тенденции и перспективы развития // Финансы и кредит. – 2016. - № 14. – С. 25. – Режим доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-perspektivy-razvitiya ↑

-

Коваленко С.Б. Структура современных кредитных отношений // Вестник Саратовского государственного социально-экономического университета. – 2016. – № 3. – С. 55. – Режим доступа: https://cyberleninka.ru/article/n/struktura-sovremennyh-kreditnyh-otnosheniy ↑

-

Деньги. Кредит. Банки / под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – С. 241. ↑

-

Черных Л.В. Современное состояние и перспективы развития кредитной системы в РФ // Экономические науки. – 2017. – № 5. – С. 33. – Режим доступа: http://www.sibac.info/archive/economy/5(53).pdf ↑

-

Деньги, кредит, банки / под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – С. 245. ↑

-

Гражданский кодекс РФ. Часть 1. Разделы II, III, IV. ↑

-

Федеральный закон от 03.02. 1996 г. № 395-1 «О банках и банковской деятельности». ↑

-

Федеральный закон от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)». ↑

-

Федеральный закон от 11.11.2003 г. № 152-ФЗ «Об ипотечных ценных бумагах». ↑

-

Федеральный закон от 02.07.2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». ↑

-

Федеральный закон от 30.12.2004 г. № 218-ФЗ «О кредитных историях». ↑

-

Федеральный закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации». ↑

-

Шакурова А.Д. Отличие кредитной системы Российской Федерации от кредитных систем развитых стран. – Режим доступа: http://esjournal.ru/files/pdf/201302/201302_28.pdf ↑

-

Иванова И.Ю. Кредитная система Российской Федерации // Материалы конференции «Молодежь. Общество. Современная наука, техника и инновации». – 2018. – № 13. – С. 89. – Режим доступа: https://elibrary.ru/item.asp?id=22543810 ↑

-

Шакурова А.Д. Отличие кредитной системы Российской Федерации от кредитных систем развитых стран. – Режим доступа: http://esjournal.ru/files/pdf/201302/201302_28.pdf ↑

-

Киселева М.А. Тенденции развития финансово-кредитных отношений в России // Инновационная наука. – 2016. – № 4. – С. 107. – Режим доступа: https://cyberleninka.ru/article/n/tendentsii-razvitiya-finansovo-kreditnyh-otnosheniy-v-rossii ↑

- Корпоративная культура в организации

- Судебная власть государства: организация и полномочия

- Вопросы перевода общенаучной лексики (на материале перевода терминов английского образовательного дискурса на русский язык)

- Управление поведением в конфликтных ситуациях:

- Комплексный анализ понятия и видов сделок

- Понятие и виды ценных бумаг( подробно)

- Понятие правового отношения

- Понятие и виды наследования

- Понятие и виды наследования

- Понятие и виды правосознания (Правовой нигилизм)

- Законность и правопорядок (развернуто)

- Виды, формы, системы и методика расчета оплаты труда (Правовые основы организации учета оплаты труда)