Виды, формы, системы и методика расчета оплаты труда (Правовые основы организации учета оплаты труда)

Содержание:

ВВЕДЕНИЕ

Бухгалтеры ежедневно испытывают необходимость обращаться к правовым и нормативным материалам. Все начисления должны производиться на основании законодательства. Бухгалтер хорошо должен разбираться во всех участках, касающихся выплат заработной платы. Это необходимо для того, чтобы избежать ошибок в работе по начислению и выплате заработной платы сотрудникам. Не существует ни одного вида оплаты, при котором не требовалось бы обращаться к нормам ТК, ГК и так далее. С течением времени многие законодательные акты претерпевают изменения, например ТК РФ, который заменил действующий акт российского законодательства. Бухгалтеру приходится осуществлять деятельность за сотрудника и кадровой службы, и специалиста по учету труда, и кассира и многих других.

Целью выполнения работы являлось изучение системы учета труда и его оплаты.

Для поставленной цели выполнения данной работы необходимо решить следующие задачи:

- рассмотреть понятие заработной платы, выяснить ее систему;

- понять специфику бухгалтерского учета;

- провести анализ организации;

- провести анализ фонда оплаты труда организации;

- выявить характерные особенности учета заработной платы конкретной организации, выявить недостатки его учета;

- разработать мероприятия по улучшению учета оплаты.

Объектом данного исследования является организация ООО «Арго Плюс», которая занимается производством и оптовой реализацией продукции.

Предметом исследования является учет оплаты труда в организации «Арго Плюс».

Информационной базой послужили различные источники отечественной и зарубежной литературы, положения по бухгалтерскому учету, а также нормативные акты.

ГЛАВА 1. ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Правовые основы организации учета оплаты труда

Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета и проведение аудита.

Аудит оплаты труда предполагает проверку организации бухгалтерского учета оплаты труда на предприятии в соответствии с действующими законодательными и нормативными актами Российской Федерации и выражение мнения о достоверности информации, представленной в отчетности, о заработной плате.

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности.[1]

Работающему по трудовому договору гарантируются установленные ФЗ продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск». Помимо этого, Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ)

Нормативное регулирование бухгалтерского учета включает:

1) нормативное правовое регулирование - осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

2) методическое (нормативно-техническое) регулирование – осуществляется методическими (техническими) нормами, содержащими-ся в соответствующих актах методического (нормативно-технического) характера.

Что касается нормативно-законодательного регулирования оплаты труда в Российской Федерации, то необходимо отметить, что издается большое количество законодательных актов и других документов феде-рального и регионального уровня по вопросам труда и заработной платы.

В настоящее время в Российской Федерации существует четырехуровневая система нормативного регулирования бухгалтерского учета:

Таблица 1

Анализ нормативного регулирования учета расчетов с персоналом по оплате труда

Содержание

|

№ п/п |

Наименование |

|

|

Первый уровень нормативного регулирования(законодательный) |

||

|

1 |

Федеральный закон от 06.12.2018 № 402-ФЗ «О бухгалтерском учете». |

Определяет объекты бухгалтерского учета, обязанность и особенности организации ведения бухгалтерского учета, необходимость закрепления способа ведения бухгалтерского учета в учетной политике; устанавливает правила составления и хранения первичных документов и регистров бухгалтерского учета |

|

2 |

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с учетом изменений и дополнений); |

Регулирует вопросы трудового права в отношении прав и обязанностей во взаимоотношениях работника и работодателя, закрепляет правила по оплате труда, нормированию и охраны труда, трудоустройству, профподготовке и переподготовке, обязательному социальному страхованию, а также в части разрешения трудовых споров. |

|

3 |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с учетом изменений и дополнений); |

Устанавливает обязанность физических лиц, получающих доходы от источников в Российской Федерации, уплачивать налог на доходы физических лиц; регламентирует особенности определения видов облагаемых налогом доходов, налоговой базы, исчисления и уплаты НДФЛ налоговым агентом; устанавливает правила учета и исчисления имущественных, социальных и стандартных налоговых вычетов, а также правила исчисления и уплаты налога на прибыль организации. |

|

4 |

Постановление Правительства РФ № 922; «Положение об особенностях порядка исчисления средней заработной платы» (ред. От 10.12.2019) |

Согласно которому расчет среднего заработка работника независимо от режима работы производится исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата |

Продолжение таблицы 1.2.1

Основополагающим законодательным документом является Конституция РФ, в которой содержатся статьи, полностью посвященные труду. В статье 34 сказано: «Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом деятельности».

С 1 января 2018 года МРОТ в России повысился и его размер составляет 9489 рублей. Это предусмотрено ст. 3 Федерального закона от 28.12.2017 N 421-ФЗ Также основным собранием законодательных установлений, связанных с вопросами организации и оплаты труда, является Трудовой Кодекс РФ: принятый Государственной Думой 21 декабря 2001 года. [2]

Ко второму уровню нормативно-правового регулирования трудового законодательства относятся Положение по ведению бухгалтерского учета и отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

Таблица 2

Анализ нормативного регулирования учета расчетов с персоналом по оплате труда

|

Второй уровень нормативного регулирования (законодательный) |

||

|

1 |

Положение по бухгалтерскому учету утверждено Приказом Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. От 24.12.2017). |

Определяет особенности порядка организации и ведения бухгалтерского учета, составления и предоставления бухгалтерской (финансовой) отчетности юридическими лицами, независимо от их организационно-правовой формы (кроме кредитных организаций и государственных (муниципальных) учреждений), в соответствии с законодательством РФ. |

|

2 |

Положения по бухгалтерскому учету "Отчет о движении денежных средств «ПБУ 23/2018»(Зарегистрировано в Минюсте РФ 29.03.2018 N 20336) |

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты). В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее - денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода |

|

3 |

Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации». Утверждено приказом Минфина РФ от 06.05.99 г. №32н |

Стандарт включает пять разделов: общие положения, доходы от обычных видов деятельности, прочие поступления, признание доходов, раскрытие информации в бухгалтерской отчетности. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). |

|

4 |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденный Приказом Минфина РФ № 94н (в ред. От 08 ноября 2017 г.) |

Указано, что Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации |

Третий уровень составляют рекомендации по ведению бухгалтерского учета, в том числе инструкции, указания и т.п. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных правовых актов первого и второго уровней.

Таблица 3

Анализ нормативного регулирования учета расчетов с персоналом по оплате труда

|

Третий уровень нормативного регулирования(методический) |

||

|

1 |

Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" |

Утвердить согласованные с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации унифицированные формы первичной учетной документации по учету труда и его оплаты. |

|

2 |

«Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях» утв. Минсельхозом РФ ОТ 22.10.2008 |

Определяют общий порядок и особенности организации бухгалтерского учета затрат труда и его оплаты в указанных организациях на основе действующей системы нормативного регулирования трудовых отношений и бухгалтерского учета в стране, включая нормативные акты Министерства сельского хозяйства Российской Федерации (в частности, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса и методические рекомендации по его применению, утвержденные Приказом Минсельхоза России от 13 июня 2001 г. N 654, Методические рекомендации по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций |

|

3 |

Постановление Госкомстата РФ от 10.07.1995 N 89 "Об утверждении Инструкции о составе фонда заработной платы и выплат социального характера" |

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер. |

|

4 |

Приказ Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению" |

Утверждение разработанного Упрбухучетом на основе нового типового Плана счетов и инструкции по его применению, утвержденных Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организации и инструкции по его применению", План счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий и организаций агропромышленного комплекса (далее - новый План счетов) и Методические рекомендации по его применению. |

Четвертый уровень составляют рабочие документы организации, в которых на основе общеустановленных правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах. К документам этого уровня можно отнести приказ об учетной политике, устав организации, рабочий план счетов, график документооборота и другие.

Таблица 4

Анализ нормативного регулирования учета расчетов с персоналом по оплате труда

|

Четвертый уровень нормативного регулирования |

||

|

1 |

Приказ(распоряжение) «Об учетной политике организации» |

На основании и в соответствии с ФЗ «О бухгалтерском учете». Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) |

|

2 |

График документооборота |

Документ, регламентирующий движение первичных документов организации |

Виды заработной платы: основная и дополнительная

Первым дело определимся, что на оплату труда работника стоит смотреть с двух основных точек зрения. Для работника она – смысл работы. Именно для вознаграждения мы устраиваемся на ту или иную работу и ждём эквивалентных денег нашему труду.

Для работодателя заработная плата – способ мотивации человека, устроившегося на должность в его фирму. Он хочет мотивировать его выполнять договорные обязательства. Но при этом стремиться и минимизировать затраты на оплату работнику, ведь деньги он выплачивает почти что свои. То есть для руководителя зарплата – это траты на производство.

А ещё можно посмотреть с точки зрения действующего законодательства. С этой колокольни, это вознаграждение за труд на основе квалификации и обязанностей человека. И к этой же нише относятся другие выплаты, как например, премии или компенсации.

По ТК РФ также можно найти официальное понятие заработной платы, но там мы ничего нового не увидим. А вот в каком виде, по какой форме и каким способом будет выдаваться заработная плата для наёмных работников, решает исключительно руководитель и главбух.

Если же в структуре организации присутствует такая система как профсоюз, то ещё и он может влиять на уровень и вид заработной платы, выдвигая свои требования на основе пожеланий сотрудников. Но решение, конечно будет не за ним и его представителями.

Стоит хоть как-то разграничивать понятия вид зарплаты и формы. Потому что основных видов – два. А вот от них уже идёт деление на различные формы, которых гораздо больше.

Основная зарплата. Рассчитывается она по обговорённому и прописанному в договоре о найме сотрудника окладу. Для различных должностей существуют собственные оклады, исходя из их сложности, объёма работы и требуемой квалификации. Соответственно, на основе оклада при учёте проработанных часов, выплачивается стоимость труда.

Второй вид заработной платы – сдельный. Здесь оценка труда идёт не по умениям, опыту и профессиональным навыкам, а по виду работ, выполняемому нанимаемым сотрудником. То есть, нет оклада, есть количество проделанной и оплачиваемой работы.

Сдельная зарплата бывает следующих видов:

Прямая сдельная.

Сдельно-прогрессивная.

Сдельно-премиальная.

Косвенно-сдельная.

Аккордная.

Коллективная.

А повременная заработная плата, которая и есть первый вид, описанный нами выше делится на виды:

Простая повременная оплата.

Повременно-премиальная.

Повременная заработная плата

Существует на предприятиях, где норматив по работе либо не возможен, либо в нём просто нет необходимости. Простой пример. Сотрудник завода, если ему поставить условия, что он получат определённую сумму денег за определённое количество изготовленных на станке деталей, будет стараться делать быстрее, но не будет делать качественнее. А качество при этом требуется очень сильно, ведь речь о техническом изделии, где нужна высокая точность. Именно поэтому ему предоставляются не такие условия, а оплата идёт за время. Тогда сотрудник завода не будет торопиться. Ему будет проще выполнить качественно, хоть и дольше свою работу. Другое дело, что за этим придётся следить, чтобы не было работников, которые проводили бы «рабочее время» в безделии.

Такая схема, при которой идёт расчёт по времени, позволяет получать сотрудникам оплату часов, а не скорости. И даже если в один день работник сделает меньше чем в другой, на выплаченные деньги это не повлияет. Со стороны руководства завода, не будет возможности повышать уровень выработки рабочего персонала. Но вот экономить на заработной плате при увеличении производственных мощностей можно будет.

Если рассматривать подвиды, то можно обозначить основное различие. Простая повременная оплата труда подразумевает только оклад, без премиальных. Размер не меняется при одинаковом времени работы. Если есть условия оклада за месяц, и человек в этот месяц провёл на работе все требуемые дни своей смены, он и получает заработную плату в размере установленного оклада.

Повременно-премиальный способ оплаты труда подразумевает, что к основному окладу может добавляться ещё премиальная часть. Руководство компании и ответственные лица сами регулируют размер премиальных, но определяют процент исходя из конкретных показателей по прибыли фирмы в данный месяц. Но иногда встречается вариант, когда и сумма премиальных так же как и оклад, представляет собой фикс в зависимости от условий.

Если на вашем предприятии важно не количество, а качество, то повременная форма выплаты заработной платы будет оптимальным решением. Потому что работник не будет стремиться сделать больше за одинаковый промежуток времени.

1.2 Сдельная форма оплаты труда

В отличие от предыдущего варианта, сдельная форма характерна именно там, где важнее количество, а не качество.

То есть цель работника при таком режиме – повысить свою производительность, за что можно получить больше денег. А повышать можно разными способами – от оптимизации работы, до внедрения более действенных средств, или увеличения интенсивности выполнения рабочих действий. Единственное, что нельзя забывать никогда – такой подход непосредственно будет отражаться на качестве.

Прямая сдельная. Предполагается, что на фирме существуют тарифные ставки. То есть некий план минимум для работника, на который он должен первично ориентироваться. Работник может давать как больше результата, так и меньше, но будет получать заработную плату, исходя из определённой изначально тарифной ставки.

Премиальная сдельная. То же самое, что и предыдущий вариант, только помимо основного расчёта будет присутствовать ещё и дополнительный, влияющий на премиальные проценты за переработку изначального тарифа или определённой указанной планки.

Прогрессивная сдельная оплата труда. Если в предыдущих вариантах существовали нормы, к которым работник стремился, то в этом варианте предполагается, что за каждое выполненное сверх нормы действие (изделие, продажа так далее) оплата повышается. Причём не так, как в премиальном сдельном варианте – из расчёта среднего тарифа, а в прогрессивной форме.

Косвенная сдельная. Легче всего будет разобраться в этом виде оплаты труда на простом примере. Возьмём тот же завод с деталями. Только на этот раз разбирать будем наладчика станка, а не его оператора. В зависимости от того, сколько будет сделано работы на налаженном им станке, столько он и получит в качестве оплаты своего труда. То есть на результат он влияет косвенно. Также есть определённая зависимость от уровня проработки основного сотрудника этого станка. То есть, в случае, когда первый работник будет получать за переработку минимума премию, получит её и наладчик.

Аккордная сдельная оплата труда. Здесь речь идёт о выполнении определённой работы несколькими людьми объединёнными в бригаду. Выплаты производятся за конкретные действия всех людей за конкретный срок. Но рассчитывается она исходя из того, сколько каждый из членов бригады проработал.

Коллективная сдельная оплата труда. Здесь также речь о плане на бригаду, но уже не в зависимости от проработки каждого из сотрудников, а - всей бригады целиком. Объём при этом выдаётся также на всю бригаду, и подразумевается, что он должен быть выполнен также целиком. Но есть достаточно прозрачный минус такого распределения. Невозможно будет учесть, сколько конкретно работы выполнил каждый отдельный сотрудник. Распределением в таком случае будет заниматься начальник бригады, потому что заработная плата за объём будет выдавать целиком на всех.

Виды заработной платы

Под видом можно также понимать то, из чего складывается зарплата работнику. Определяют их по трудовому кодексу РФ.

Основная заработная плата. Выплачивается при любых условиях. Сюда относят:

Оплата по времени, или оплата за количество произведённого в случае сдельного варианта. Премии, которые также имеют основу в виде фиксированного минимума также относят к этому виду заработной платы.

Те деньги, которые сотрудник получает за переработку. Это может быть сверхоплата за ночное время, если условия отличны от стандартных по закону.

Те деньги, которые выплачиваются работнику во время нерабочего процесса (простой по вине фирмы).

Дополнительная заработная плата.

Прописанные на законодательном уровне выплаты работникам сверх того, что они могут стандартно получить. Как пример – оплата отпуска, выплаты при сокращении. Также в этот вид входят выплаты по выходу в декрет.

Источник: https://businessmens.ru/article/kakie-byvayut-vidy-zarplat

1.3 Формы оплаты труда: сущность и содержание

Действующее законодательство предоставляет право организациям в самостоятельном порядке устанавливать системы оплаты штатных работников.

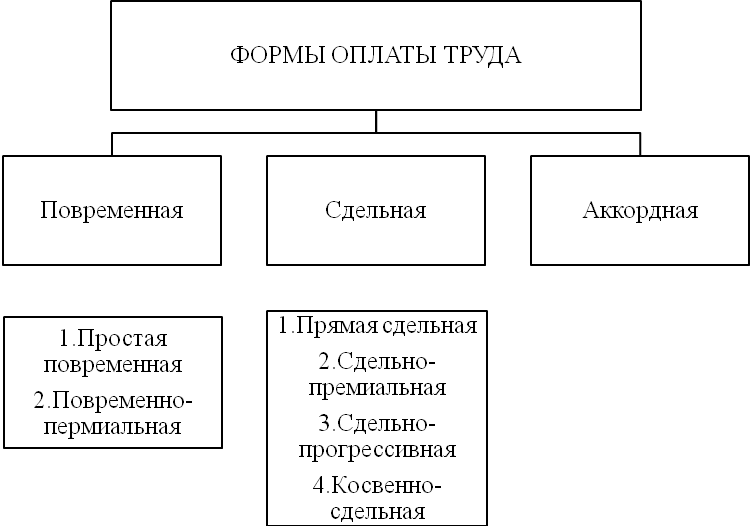

Рассмотрим форму оплаты на рисунке 1.

Рисунок 1. Формы оплаты труда

Заработная плата устанавливается в организации посредством коллективного договора или трудового договора. [3]

Так, например, если в компании от 5 до 10 человек, то в трудовом договоре по пунктам расписывается оплата каждого работника. Если же в организации более 100 человек, то трудовым договором регламентируется общий единый документ, в котором устанавливаются все необходимые правила по оплате для конкретных должностей, конкретной организации (фирмы). Чаще всего положение об оплате труда оформляется для предъявления проверяющим органам, например при проверке Налогового комитета. Но данная система не разрабатывается для инспектора труда, она нужна для более грамотно выстроенных взаимоотношений между работодателем и работником, чтобы работники четко знали, за что они получают ту или иную сумму.

При повременной оплате очень важно отработанные часы в организации, расчет заработка высчитывается исходя из тарифной ставки, иными словами из разряда работника, либо оклада за отработанные часы, вне зависимости от количества работ.

Что касается простой повременной системы, то размер заработка зависит от тарифной ставки и количества времени. Здесь данную систему можно разделить условно на три подсистемы это:

- почасовый вид оплаты;

- поденная оплата;

- помесячная оплата.

Существует формула расчета при данной системе, когда заработок производится из часовой тарифной ставки и количества дней.

Итак:

Зпов = Тч x Вфч , (1)

где в данной формуле

Зпов – это общий заработок за весь период (произведенный в рублях и копейках) ;

Тч – это тарифная ставка рабочего;

Вфч – фактически отработанное время.[4]

Для того чтобы повысить мотивацию работника к труду, работодатели (управляющие) повышают заработную плату, а также выплачивают премии.

Во всех отраслях применяется повременная система оплаты труда. Оплата труда при повременной системе зависит от сколько работник находился на рабочем месте и его выработка, а вот от результата его деятельности практически ничего не зависит.

Когда возможно подсчитать результат труда, то в таком случае применяется сдельная система оплаты труда, например: редакторы в издательствах, рабочие у станков и т.д. Каждая организации сама определяет свои сдельные расценки на всех этапах производства для каждого вида продукции. Ко всем другим организациям применяется, следующие оплаты, такие как: бонусная, комиссионные, бестарифные, групповые, за компетенцию и знания, комбинированные (17, с.48).

Существует три элемента от которых зависит оплата труда на предприятии, они тесно взаимосвязаны и взаимозависимы друг от друга это: нормирование труда, тарифная система и формы заработной платы, которая применяется в организации. Рассмотрим тарифную систему оплату труда, в нее входят тарифная ставка, она оказывает влияние на оплату труда за отработанный час (день), тарифную сетку и тарифный справочник.

Что такое тарифная сетка, это соотношение, оплаты труда на предприятии, в зависимости от разряда и квалификации работника. А вот тарифный справочник, это справочник, необходим, чтобы определить работников и его разряд работ. Допустим на предприятие оплата труда тарифицирована, тогда по ставке первого разряда оплачиваются самые простые работы. А вот работники которые выполняют более сложные операции, у них будет превышать этот размер, и будет зависеть от присвоенного тарифного коэффициента.

Также на предприятии может применятся бестарифная система оплаты труда. При такой системе оплаты труда, заработная плата сотрудников будет зависеть от конечного результата выполненных работ, произведенной продукции. Твердо установленного оклада при данном методе оплаты не существует. Бестарифная система удобна в тех случаях, когда возможность учесть результат труда каждого работника, в отдельности при общей ответственности и заинтересованности коллектива. Система оплаты труда подразделяется на формы.

Основными требованиями к организации мотивации труда является:

- комплексность;

- оперативность;

- гибкость;

- дифференцированность;

- гласность.

Они зависят от основного показателя, который определяет результаты труда.

Рассмотрим более подробно функционирование повременно- премиальной системы. Простая повременная система отплаты труда, которая дополняется премиальными выплатами в связи с выполнением конкретных задач (при высоких показателях качества работы).

Иными словами работник получает премию сверх его основного месячного заработка за определенные достижения в его работе в виде денежного довольствия. Такие достижения могут устанавливаться следующими показателями:

- качество работы;

- своевременность выполнения;

- сокращение простоев оборудования;

- отсутствие неполадок и аварий.

На усмотрение руководителя за упущения в рабочем процессе, а также за прогулы, рабочие могут лишиться премиальных выплат полностью, либо частично.

Самой основой системой выплат является расценка, устанавливающаяся на определенную работу, в которой определяется разряд работы, норма времени, норма выработки.

Формы и системы оплаты труда изменяются с течением времени. Задача работодателя выбрать тот или иной вариант денежного вознаграждения, стимулирующий работника улучшать трудовые показатели и совершенствовать свои навыки. В новом трудовом законодательстве формы и методы оплаты принципиально различаются по характеристикам.

Существует два вида зарплаты:[5]

- основная;

- дополнительная.

Основная зарплата выплачивается в определенном размере по нормированному тарифу, по принципу отработанного времени, к дополнительной относятся выплаты за неотработанное время, например, в качестве оплаты отпуска.

Выделяют две основных формы:

- сдельная;

- повременная.

Понятие «сдельная форма оплаты труда» применяется, когда расчеты с работниками производятся исходя из различного изменяющегося количества продукции, произведенной работником, и нормированных тарифов. Существуют варианты сдельной оплаты:

- сдельно-премиальная форма, кроме оклада по тарифу и иных выплат предусматривает выплату организацией премии. Сдельно-премиальная форма эффективна для стимулирования персонала на усовершенствование рабочего процесса и устранение недостатков в работе.

- Размер сдельно-прогрессивной зарплаты от минимального и выше изменяется в зависимости от количества продукции, которую работник произвел в организации за определенный период.

- Косвенно-сдельная плата характерна для работников вспомогательных производств, или обслуживающих производств и высчитывается исходя из общих сумм по тарифам заработной платы сотрудников предприятия, которое они обслуживают.

- Аккордная, или бригадная форма оплаты труда входит в понятие «коллективные формы оплаты труда» и является одной из разновидностей коллективных выплат. Понятие «аккордная система» применяется в случаях, когда необходимо выполнить комплекс работ за конкретный срок. Обычно работы выполняет коллектив (бригада) работников. При аккордной системе размер денежного вознаграждения организация начисляет по коллективному принципу - всей бригаде, а затем сумма делится между работниками. С целью стимулирования, в случае выполнения работы раньше установленного срока и эффективного усовершенствования рабочего процесса, аккордная система допускает выплату работникам премии в соответствии с нормированной тарифной сеткой. Эффективно используется аккордная система в строительстве, при судостроительных работах, масштабном ремонте оборудования крупных размеров.

- Сущность метода простой сдельной оплаты предполагает расчет в размере, высчитанном на основании расценок и тарифов, принятых на предприятии, и единиц произведенной продукции.

Повременная оплата возможна в вариантах:

- при простой повременной зарплате ее размер от минимального высчитывается и изменяется исходя из фактически отработанного работником нормированного времени с учетом его квалификационных данных и установленных тарифов.

- При повременно – премиальной оплате в размер зарплаты работника включена стимулирующая премия.

- Повременная с нормированным заданием оплата подразумевает выполнение определенного плана.

- Повременно-сдельная форма является смешанной, и включает в себя как признаки повременной, так и признаки сдельной оплаты.

В отдельную разновидность способов оплаты труда следует отнести понятие «комиссионная заработная плата», которая, в свою очередь, разделяется еще на два вида: комиссионно-премиальную и комиссионно-сдельную. Такая система является хорошим стимулом для совершенствования персоналом навыков и эффективного исполнения обязанностей.

Сущность и особенность комиссионной системы в выплате персоналу денежных сумм в зависимости от тех выгод, которые он приносит организации. Хорошо характеризует понятие рассматриваемой системы выплата сотруднику процента от количества проданного товара, что стимулирует его продуктивность.

1.4. Системы оплаты труда: сущность, особенности начисления заработной платы

Система оплаты труда – способ исчисления размеров вознаграждения, который выплачивается работникам, в соответствии, с произведенными ими затратами труда или по результатам труда. Государственные тарифные ставки и оклады могут употребляться предприятием как ориентиры для определения размеров заработной платы в зависимости от профессии, квалификации, сложности условий труда.

Организации могут устанавливать следующие системы оплаты труда своих работников:

1) повременная или тарифная (оплачивается то время, которое работник фактически отработал);

2) простая;

3) повременно-премиальная;

4) сдельная (оплачивается то количество продукции, которое работник изготовил):

а) простая;

б) сдельно-премиальная;

в) сдельно-прогрессивная;

г) косвенно-сдельная;

д) аккордная;

е) бестарифная;

ж) система плавающих окладов (труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы);

з) система выплат на комиссионной основе (размер заработной платы устанавливается в процентах от выручки, полученной организацией).

Коммерческая организация устанавливает самостоятельно системы оплаты труда.

Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками.

Разным категориям работников могут быть установлены различные системы оплаты труда. Например, общехозяйственному персоналу труд может оплачиваться повременно, а рабочим основного производства – сдельно.

Положение об оплате труда утверждается приказом руководителя организации и согласовывается с соответствующим профсоюзом.

Тарифная система оплаты труда включает в себя: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

В случаях, когда показателем квалификации самого работника является разряд, оплата производится по разряду выполненной работы. В зависимости от условий выполнения работы размер заработной платы меняется с учетом группы условий труда. Принято различать следующие условия труда:

а) нормальные;

б) тяжелые и вредные;

в) особо тяжелые и особо вредные.

За работу с особыми условиями труда (в соответствии с перечнем работ с этими условиями труда, утвержденным в установленном порядке), предусматриваются доплаты в размере:

1) с тяжелыми и вредными условиями труда – до 12 % ставки (оклада);

2) с особо тяжелыми и особо вредными условиями труда – до 24 % ставки (оклада).

Конкретный размер доплаты работникам определяется учреждением по результатам аттестации рабочего места в зависимости от продолжительности их работы в неблагоприятных условиях труда.

Доплаты за работу с вредными и особо вредными условиями труда могут быть и более высокими. Размер доплаты может меняться от природно-климатических условий. Компенсация работникам дополнительных расходов, повышенных затрат, из-за проживания в определенных местностях, осуществляется через районный коэффициент. Интенсивность труда и его характер являются самостоятельным основанием для дифференциации оплаты через тарифную систему.

С оплатой труда тесно связано нормирование труда.

Норма труда подразумевает под собой комплекс норм выработки, времени, обслуживания, численности, устанавливаемые предприятием для своих работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. Нормы труда могут быть пересмотрены по мере совершенствования или внедрения новой техники, технологии и проведения организационных либо иных мероприятий, обеспечивающих рост производительности труда, а также в случае использования физически и морально устаревшего оборудования.

Нормой выработки называется количество продукции установленного качества, которое работник (группа работников) определенной квалификации должен произвести в единицу времени в данных организационно-технических условиях. Эти нормы разрабатываются для работ по выпуску продукции, учет которых ведется в количественных показателях, а работы выполняются в течение всей смены при неизменном количестве исполнителей.

Достижение высокого уровня выработки продукции (оказания услуг) отдельными работниками за счет применения по их инициативе новых приемов труда и совершенствования рабочих мест не является основанием для пересмотра ранее установленных норм труда.

Нормой времени является количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в определенных организационно-технических условиях. Нормы времени являются величиной, обратной норме выработки. Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени. Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Работодатель обязан вести учет времени, фактически отработанного каждым работником.

Нормой обслуживания является количество объектов, которое работник (группа работников) должен обслужить в единицу времени (за час, рабочий день, рабочую смену, рабочий месяц) в данных организационно-технических условиях. Эти нормы предназначены для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, а также на аппаратных и автоматизированных процессах.

Норма численности определяется как количество работников соответствующего профессионального и квалификационного состава, необходимое для выполнения определенного объема работ или производственной (управленческой) функции. По этой норме определяются затраты труда по профессиям, специальностям, группам и видам работ.

Численность работников – показатель, характеризующий количество работающих на соответствующем предприятии на определенную дату. Различают:

1) списочную численность работников (количество работников, принятых на постоянную, сезонную и временную работу);

2) явочную численность работников (количество работников, явившихся на работу);

3) численность фактических работников, к которой относятся все явившиеся на работу лица, если они фактически приступили к ней.

При невыполнении установленных норм без уважительных причин к работнику должны быть применены меры дисциплинарного взыскания или иного воздействия.

Тарифная система – важнейший элемент организации заработной платы. Представляет собой совокупность различных нормативных материалов, с помощью которых устанавливается уровень заработной платы работников предприятия в зависимости от их квалификации, сложности работ, условий труда, географического расположения предприятия, отраслевых особенностей. Основные элементы тарифной системы: тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, тарифные справочники должностей служащих, должностные оклады, надбавки и доплаты к тарифным ставкам, районные коэффициенты. Тарифная система организации заработной платы предполагает применение сдельной формы оплаты труда (со всеми ее разновидностями), повременной и окладной систем.

Тарифно-квалификационные справочники состоят из подробных характеристики основных видов работ с указанием требований, которые предъявляются к квалификации исполнителя. Требуемая квалификация для выполнения той или иной работы определяется разрядом. Уровень разряда завит от степени сложности работы.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с 1-го разряда. Отдельно составляются тарифные сетки для оплаты работ сдельщиков и повременных работников.

Тарифной ставкой называется величина вознаграждения за труд определенной сложности, который произведен в единицу времени (час, день, месяц). Тарифная ставка выражена в денежной форме, ее размер растет в зависимости сложности выполняемой работы.

Тарифный коэффициент, посредством которого определяется соотношение размеров тарифных ставок в зависимости от разряда выполненной работы, указывается в тарифной сетке для каждого разряда. В первом разряде тарифный коэффициент равен единице, далее коэффициент возрастает и, к последнему разряду, предусмотренному тарифной сеткой, достигает максимальной величины. Соотношение минимальной и максимальной величин тарифного коэффициента и является диапазоном тарифной сетки.

Примером нам послужит единая тарифная сетка (ЕТС) для оплаты труда работников, состоящая из 18 разрядов, из которых первые восемь применяются для оплаты труда рабочих. Установленную работодателем тарификацию по 9-му и 10-му разрядам ЕТС может получить лишь рабочий высокой квалификации, исполняющий ответственные работы. Для определения разряда, по которому будут оплачиваться определенные виды работ, работодатель должен произвести их тарификацию, то есть отнести виды труда к соответствующим разрядам в зависимости от сложности работ.

ГЛАВА 2. ПОРЯДОК РАСЧЕТА ОПЛАТЫ ТРУДА В ООО «АГРО ПЛЮС»

2.1. Краткая экономическая характеристика предприятия

Объектом исследования работы является компания ООО «Арго Плюс», которая специализируется на производстве и поставках сырья, специй для применяемых в пищевом производстве. Продукция компании «Арго Плюс» поставляет продукцию на рынки Республики Татарстан и Самарской области. В основном продукция поставляется в кондитерские, хлебобулочные и мясные отделы промышленности.

Само предприятие находится в г. Тольятти на ул. Базовой, д.8а ( индекс 445004). В организации имеется складское помещение, собственный кондитерский цех, главный офис, лаборатория, имеются производственные помещения, автопарк, включающий восемь единиц техники. ООО «Арго Плюс» имеет частную собственность, в которой учредитель физическое лицо. Компания осуществляет деятельность по производству пряностей и приправ, проводит оптовую торговлю. Формирование имущества компании происходит по реализации продукции, а также другой деятельности, на запрещенной законами. После регистрации данной компании наблюдается ее значительный подъем. Начинается сотрудничество с Красноярском по поставки оптовой продукции специй и приправ на рынки их города. На сегодняшний день данная организация хорошо известна собственным продуктом «Чудо дым». Компания успешно расширяет ассортимент продукции. Уже известно более тысячи наименований продуктов и 300 специй.

На рисунке 3 представлено формирование выручки организации ООО «Арго Плюс» за период 2017 – 2019г.г.

Рисунок 3. Формирование выручки ООО «Арго Плюс» за период 2017 - 2019 гг.

На сегодняшний день компания функционирует в качестве дистрибьютора ЗООО «Нисима», ООО «Запад Восток», «Пекарные ингредиенты». Лидер продаж данной организации является «Приправыч», которая принадлежит компании г. Новосибирска ЗООО «Нисима». Таким образом, «Арго Плюс» выступает в качестве дистрибьютора по Красноярскому краю по поставке продукции марки «Приправыч»

ЗООО «Нисима» выпускает около 150 разных наименований.

В отношении поставок на кондитерский и хлебобулочный рынок ООО «Арго Плюс» сотрудничает с московскими организациями, такими как ООО «Запад Восток» и «Пекарные ингредиенты», куда поставляются пекарные дрожжи.

Как уже говорилось ранее у организации есть собственное производство коптильного дыма. Рассмотрим выручку от реализации основных видов продукции компании на рисунке 4.

Рисунок 4. Выручка от реализации основных видов продукции ООО «Арго Плюс», за 2017-2019 гг., тыс. руб.

Покупатели продукции организации являются: ОООО «Сызранский хлебушек», ОООО «Ульяновскй хлеб», хлебозавод «Тольяттинский», торговые сети «Край-каравай», «Яр Красный», «Камандир».

С появлением данной организации спрос на продукцию был колоссальным, но на сегодняшний день данная ситуация урегулирована, поставки осуществляются регулярно. Продукция поставляется в такие города, как Сызрань, Ульяновск, Саратов, Балаково, Самара, и многие другие города по областям.

2.2. Порядок расчета основной заработной платы при действующей системе оплаты труда в Агро Плюс

У производственных рабочих сдельно-премиальная система оплаты труда. При этом сверх заработка по сдельным расценкам выплачиваются премии за достигнутые результаты работы в размере 20%.

При норме 400 единиц продукции в месяц, Петров Б. Т. изготовил 550 единиц продукции. Сдельная расценка за единицу продукции составляет 90 руб. За месяц работнику должна быть выплачена премия в размере 20 % от его заработка по сдельным расценкам. Расчет заработной платы работника за месяц производится в следующем порядке:

1. определяется размер заработка по сдельным расценкам

90 руб. * 550 ед. = 49 500 руб.

2. определяется размер премии:

49 500 * 20% = 9 900 руб.

3. Определяется размер заработной платы работника за месяц

49 500 руб. + 9 900 руб. = 59 400 руб.

5. Размер заработной платы Петрова Б.Т.

59 400 руб. – 7 722 руб. = 51 678 руб.

В учете будет сделана бухгалтерская запись:

Дебет счета 20 – Кредит счета 70 - 59 406780 руб. – начислена заработная плата Петрову Б.Т.

Дебет счета 70 – Кредит счета 68 - 7 722 руб. – удержан НДФЛ

Дебет счета 70 – Кредит счета 50 - 51 678 руб. – выдана зарплата.

В ООО Агро Плюс работникам организации ежегодно предоставляются оплачиваемые очередные отпуска. Первый с момента начала трудовой деятельности работника на данном предприятии очередной отпуск предоставляется по истечении 6 месяцев работы, последующий по графику, утвержденному руководителем предприятия. Доход в виде отпускных облагается НДФЛ по ставке 13%. Оплата отпуска производится не позднее чем за три дня до его начала.

В соответствии с графиком отпусков бухгалтеру ООО Агро Плюс Холодовой И.К. предоставлен очередной оплачиваемый отпуск с 17 января 2019 года продолжительностью 28 календарных дней.

Для расчета отпускных необходимо рассчитать среднюю заработную плату исходя из выплат, произведенных за 12 месяцев, предшествующих отпуску.

Расчетный период (с января по декабрь 2019 года) отработан полностью.

За последние 12 месяцев Холодовой И.К. были начислены выплаты в размере 187 427,94 руб.

Далее необходимо определить среднедневной заработок, который исчисляется путем деления среднемесячного заработка на 245:

187427,94 руб. / 245 дн. = 765,01 руб.

Теперь можно рассчитать отпускные Холодовой И.К. за 28 дней основного ежегодного оплачиваемого отпуска:

765,01 руб. * 28 дн. = 21 420,28 руб.

Таким образом, размер отпускных, начисленных Холодовой И.К., составит 21 420,28 руб. эта сумма должно быть выплачена работнику не позднее 14 января 2020 года.

В учете сделана следующая бухгалтерская запись:

Дебет счета 25 – Кредит счета 70 - 21 420,28 руб. – начислены отпускные Холодовой И.К.

В ООО Агро Плюс предусмотрены гарантии работникам при временной нетрудоспособности, то есть им выплачивается пособие по временной нетрудоспособности в соответствии с федеральными законами.

Пособие по временной нетрудоспособности выплачивается работникам ООО Агро Плюс за первые три дня временной нетрудоспособности за счет средств организации, а за последующий период, начиная с четвертого дня временной нетрудоспособности – за счет средств фонда социального страхования РФ.

Сотрудник производственного отдела ООО Агро Плюс Крюков Е.Н. проболел с 12 по 16 апреля 2018 года включительно (всего 5 календарных дней). В компании работник трудится 3 года. До этого Крюков Е.Н. работал в другой организации четыре года, после увольнения из которой, 4 месяца искал работу. Таким образом, общий стаж Крюкова Е.Н. – семь лет.

Крюкову полагается пособие в размере 80 % заработка.

Расчетный период – с 1 апреля 2017 год по 31 марта 2019 года. Оклад Крюкова Е.Н. на начало расчетного периода составил 35 000 руб., а с 1 января 2018 года был повышен до 40 000 руб. Расчетный период сотрудник отработал полностью.

Среднедневной заработок Крюкова Е.Н. для расчета больничного бухгалтер определил так:

950 000 руб. / 730 дн. = 1 301,37 руб.

Таким образом, работнику полагается пособие с учетом трудового стажа в размере 80 %. Общая сумма по больничному листу составит:

1 301,37 руб. * 80% * 5 дн. = 5 205,48 руб.

Из этой суммы на долю компании приходится 3 123,29 руб. (1 301,37 руб. * 80% * 3 дн.), а на долю фонда – 2 080,19 руб.

Сумма пособия по временной нетрудоспособности является доходом работника и подлежит обложению НДФЛ в размере 13%:

5 205,48 руб. * 13% = 676,70 руб.

Таким образом, Крюкову Е.Н. выплачено пособие в размере 4 528,78 руб.

Перечисление пособия отражается бухгалтерской записью:

Дебет счета 20 – Кредит счета 70 – 3 123,29 руб. – начислено пособие по временной нетрудоспособности за счет средств организации (первичный документ – листок нетрудоспособности, Расчетно-платежная ведомость)

Дебет счета 69, субсчет 1 («Социальное страхование») – Кредит счета 70 - 2 080,19 руб. – начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (первичные документы – листок нетрудоспособности, расчетно-платежная ведомость)

Дебет счета 70 – Кредит счета 68 – 676,70 руб. – удержан НДФЛ (первичный документ – налоговая карточка).

Дебет счета 70 – Кредит счета 50 – 4 528,78 руб. – выплачено пособие по временной нетрудоспособности.

Кроме НДФЛ к обязательным удержаниям, производимым на ООО Агро Плюс относятся удержания по исполнительным листам (удержание алиментов), которые производятся в соответствии с ФЗ «Об исполнительном производстве».

Сидоров С.С. устроился на работу в организацию со 2 августа 2017г. И сразу представил исполнительный лист, по которому он должен уплачивать алименты на содержание своих троих детей. По решению суда удержание составляет 33 % от получаемого заработка.

Ежемесячный оклад Сидорова С.С. составляет 50 000 руб.. Вычеты по 1 400 руб. на 1-го и 2-го ребенка и 3000 руб. на 3-го ребенка полагаются.

Вначале бухгалтер ООО Агро Плюс определил налоговую базу и исчислил с нее НДФЛ

Стандартные вычеты = 1 400 руб. * 2+3000 = 5 800 руб.

Подлежит налогообложению:

50 000 руб. – 5 0800 руб. = 44 200 руб.

Налог составил 5 746руб. (44 200 * 13%)

Затем была рассчитана сумма заработка причитающегося сотруднику. Она равна 44 254 руб. (50 000 руб. – 5 746 руб.).

Размер алиментов, которые нужно удержать, составляет 14 603 руб.

Таким образом, всего из августовской зарплаты Сидорова С.С. нужно удержать 20 349 руб. (5746 руб. + 14 603,70 руб.), или 40,7 %.

В бухгалтерском учете эти операции отражены так:

Дебет счета 26 – Кредит счета 70 - 50 000 руб. – начислена зарплата Сидорову С.С за август.

Дебет счета 70 – Кредит счета 68 - 5746 руб. – удержан НДФЛ

Дебет счета 70 – Кредит счета 76 - 14 603 руб. – удержаны алименты за август

Дебет счета 70 – Кредит счета 50 - 20349 руб. – выплачена зарплата за август.

2.3. Расчет дополнительных выплат

Выплата пособия по временной нетрудоспособности осуществляется на основании предоставленного работником листка нетрудоспособности, оформленного в соответствии с законодательством РФ.

Для листов по нетрудоспособности в бухгалтерии учреждения отведена специальная отдельная папка, в которой данные листы располагаются в порядке хронологии с начала года и нумеруются. Для самоконтроля на листе прописывается номер расчетной ведомости (Приложение 7) месяца, в котором был выплачен больничный лист.

Выплата пособий по больничному листу осуществляется за счет перечислений средств на социальное страхование. Данные выплаты осуществляются на основании предоставление работником листка нетрудоспособности, заполненного медицинским учреждением согласно установленному регламенту.

За основу для расчета среднего заработка берется заработная плата работника за два года, предшествующих году возникновения нетрудоспособности, либо минимальная заработная плата, облагаемая страховыми взносами в фонд ФСС, которые делятся на 730 дней. Больничные по собственной нетрудоспособности за счет работодателя выплачиваются за период равный первым трем дням наступления нетрудоспособности.

Пособие выплачивается за счет фонда социального страхования с первого дня в случаях, предусмотренных законодательством Российской Федерации. К таким случаям относится:

- уход за больным членом семьи;

- протезирование в специализированном учреждении стационарного

типа по показаниям врача;

- долечивание работника после стационарного лечения в санаторно-курортных организациях, которые располагаются на территории РФ;

- карантин собственный и ребенка не достигшим семилетнего возраста, который посещает дошкольное образовательное учреждение.

Страховой стаж – это стаж работы, при котором производилось перечисление страховых взносов и налогов. В связи с этим, пособие по больничному листу выплачивается либо в полном размере, либо в неполном размере. Для того чтобы определить процент оплаты от начисленного пособия работник кадровой службы определяет страховой стаж на основании трудовой книжки работника, которому выплачивается пособие, с которым можно ознакомится в таблице 9.

Таблица 9

Продолжительность страхового стажа для начисления пособия по временной нетрудоспособности

|

Продолжительность страхового стажа (год) |

Процент оплаты от начисленного пособия |

|

страховой стаж более 8 лет |

100% |

|

страховой стаж от 5 до 8 лет |

80% |

|

страховой стаж до 5 лет |

60% |

|

лица, работающие по трудовым договора, вне зависимости от страхового стажа; лица, уволенные из организации менее 30 дней; |

60% |

Покажем расчет больничного листа в 2020 году на двух примерах.

В первом примере приведем расчет больничного исходя из среднего заработка.

Пример. Расчет больничного в 2020 году исходя из среднего заработка

Работник принес в организацию больничный лист на период с 15 по 25 января 2020 года включительно. В листке стоит причина нетрудоспособности – код 01. Страховой стаж работника на 15 января составляет 6 лет 8 месяцев. Облагаемые выплаты за 2018 год равны 598 000 руб., за 2019 год – 734 200 руб. Покажем, как бухгалтер рассчитает пособие.

Причина нетрудоспособности – болезнь работника (код 01). Поэтому оплачивать необходимо 11 календарных дней болезни.

Размер пособия – 80% от среднего заработка, так как страховой стаж больше 5, но меньше 8 лет.

Фактический средний заработок равен 1824,93 руб. [(598000 руб. + 734 200 руб.) : 730 дн.]. Эта сумма не превышает максимальный размер и больше минимального. Поэтому начислять пособие нужно из фактического заработка.

Общая сумма пособия равна 16 059,38 руб. (1824,93 руб. х 11 дн. х 80%).

Во втором примере рассмотрим расчет больничного исходя из минималки.

Пример. Расчет больничного в 2020 году исходя из МРОТ

Работник со страховым стажем 4 месяца принес больничный лист на период с 10 по 13 января включительно. Выплат за 2018 и 2019 годы не было. Код причины нетрудоспособности – 01. Покажем, как бухгалтер рассчитает сумму пособия.

Причина нетрудоспособности – болезнь работника, пособие нужно выплатить за все 4 дня болезни. Поскольку выплат за 2018 и 2019 годы не было, средний заработок нужно считать из МРОТ. Он равен 398,79 руб.

Так как стаж работника меньше пяти лет, пособие нужно определять исходя из 60% среднего заработка.

Сумма пособия из среднего заработка равна 957,1 руб. (398,79 руб. х 4 дн. х 60%).

Эту сумму нужно сравнить с величиной из МРОТ, так как стаж работника меньше шести месяцев. Максимум из МРОТ составит 1449,03 руб. (11 230 руб. : 31 дн. х 4 дн.).

Это больше пособия из среднего заработка. Значит, бухгалтер начислит работнику 957,1 руб.

Для начисления сумм отпускного пособия или сумм неиспользованного отпуска работнику учреждения при его увольнении используется такой документ учета, как записка-расчет (Приложение 8).

Основные правила предоставления, расчета и оплаты отпуска закреплены в Трудовом кодексе РФ. В соответствии со статьей 114 ТК РФ работникам гарантируется предоставление ежегодных отпусков с сохранением места работы и оплаты среднего заработка.

Различают два основных вида оплачиваемых отпусков: основные и дополнительные. Основной оплачиваемый отпуск, предоставляемый работнику за отработанный период времени имеет продолжительность в 28 календарных дней. Для того, чтобы претендовать на право получения дополнительного отпуска необходимо осуществлять трудовые обязанности на вредных и опасных производствах, либо работать по ненормированному графику, а также осуществлять трудовую деятельность в районах, Крайнего Севера, либо районах приравненным к ним. Данные условия регламентируются в ст. 115 и ст. 116 ТК РФ.

Ежегодные дополнительные оплачиваемые отпуска предоставляются за выслугу лет (продолжительностью не более 16 календарных дней), а также в случаях, предусмотренных федеральными законами и законами субъекта Российской Федерации.

Расчет продолжительности отпуска (ежегодного основного и дополнительного оплачиваемого) производится в календарных днях и максимальным пределом оплата отпуска не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются.

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данном экономического субъекта.

Право на отпуск работникам предоставляется по истечении 6 мес. непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Согласно статьи 139 ТК РФ для всех случаев (заработная плата работникам при нахождении их в ежегодном, дополнительном отпуске, в служебной командировке, нахождение в учебном отпуске, увольнении, прохождении повышения квалификации, компенсация за неиспользованный отпуск и иные выплаты, рассчитываемые в соответствии с ТК РФ исходя из среднего заработка) определения средней заработной платы (среднего заработка), предусмотренных Трудовым кодексом, устанавливает единый порядок ее исчисления с учетом Положения «Об особенностях порядка исчисления средней заработной платы», утвержденного Постановлением Правительства РФ от 24.12.2007года № 922 (с изменениями от 15.10.2019 № 1054).

Расчет среднего заработка рекомендуется выполнять в следующей последовательности:

- определение расчетного периода;

- определение всех выплат, входящих в расчет;

- расчет среднего заработка.

Для начала, определяется расчетный период, за который будет производиться расчет среднего заработка.

Для определения расчетного периода предоставляемого отпуска берется фактически отработанный работником учреждения календарный год (12 месяцев), который предшествует периоду предоставления отпуска. Стоит учесть, что за календарный год при расчете периода предоставления отпускных берется период каждого фактически отработанного календарного месяца, который учитывается с первого по тридцать первое (тридцатое) число каждого месяца.

Средне-дневным заработком для выплаты отпускных пособий (или компенсаций за неиспользованный отдых) принимается средний заработок за предшествующие отпуску 12 календарных месяцев.

Затем, определяются все выплаты, которые входят в расчетный период.

Для расчета совокупного заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующем экономическом субъекте независимо от источников этих выплат.

Перечень выплат, учитываемых при расчете среднего заработка, установлен пунктом 2 Положения № 922 «Об особенностях исчисления среднего заработка». Стоит отметить, что оплата стоимости питания, выплата материальной помощи, оплата обучения и проезда не учитываются при расчете среднего заработка.

После определения расчетного периода и выплат, которые входят в расчетный период можно приступать к непосредственному расчету среднего заработка.

Формула расчета среднедневного заработка:

(1)

где CW–сумма среднего дневного заработка;

ƩW – рассчитанный заработок за предыдущие 12 месяцев

12- количество месяцев в расчетном периоде;

29,3 - среднемесячное число календарных дней.

По общему правилу выплатить отпускные нужно за три дня до начала отпуска (ст. 136 ТК РФ). И никаких исключений эта статья кодекса не содержит. И если, например, отпуск начинается 2 июня 2016 года, отпускные должны быть выплачены не позднее 30 мая.

Приведем пример расчета ежегодного оплачиваемого отпуска на 44 календарных дня с 1 июня 2020 года за двенадцать календарных месяцев, отработанных перед отпуском в таблице 7.

Таблица 7

Расчет ежегодного оплачиваемого отпуска

|

Месяц |

Количество дней |

Количество фактически отработанных дней |

Среднемесячное число календарных дней |

Сумма дохода |

|

1 |

2 |

3 |

4 |

5 |

|

2019 |

||||

|

Июнь |

19 |

19 |

29,3 |

18658,32 |

|

Июль |

21 |

21 |

29,3 |

18658,32 |

|

Август |

22 |

3 |

3,92 |

18658,32 |

|

Сентябрь |

19 |

12 |

18,97 |

18658,32 |

|

Октябрь |

20 |

0 |

0 |

18658,32 |

|

Ноябрь |

23 |

17 |

25,61 |

18658,32 |

|

Декабрь |

22 |

22 |

29,3 |

18658,32 |

|

2020 |

||||

|

Январь |

17 |

17 |

29,3 |

21442,21 |

|

Февраль |

19 |

19 |

29,3 |

21442,21 |

|

Март |

20 |

20 |

29,3 |

21442,21 |

|

Апрель |

21 |

21 |

29,3 |

21442,21 |

|

Май |

21 |

21 |

29,3 |

21442,21 |

|

Всего |

244 |

192 |

282,9 |

237 819,29 |

Из таблицы 7 видно, что общая заработная плата за 12 отработанных месяцев составила 237 819,29 рублей.

Произведем расчет средне-дневной заработной платы: 237819,29/282,9 = 840,64 руб.

Начисленная сумма отпускных с первого июня 2020 на 44 календарных дня составляет 36988,51 руб. (840,64 руб. × 44 дн.).

2.4. Виды и учет удержаний из заработной платы

Согласно действующему законодательству, зарплата, которую сотрудник получает «на руки», при выплате уменьшается на сумму удержаний. Порядок и сумма взыскания зависит от вида производимого удержания.

Обязательные удержания из зарплаты

Данный вид взысканий осуществляется работодателем в обязательном порядке, без наличия согласия работника. Согласно НК, работодатель обязан удерживать из зарплаты работника:

- сумму НДФЛ. Удерживая налог и перечисляя его сумму в бюджет, работодатель выполняет обязательства налогового агента;

- алименты. При наличии исполнительного листа, работодатель удерживает из заработной платы сотрудника алименты, сумма и порядок выплат которых зафиксирован в судебном решении.

- прочие суммы, удерживаемые на основании судебных решений. На практике нередко случаются ситуации, когда работодателю поступают исполнительные листы, утверждающие сумму и порядок удержаний сумм на основании судебных решений. В частности, это могут быть удержания по оплате услуг за пользование энергоресурсами и эксплуатационными услугами, суммы задолженности по которым впоследствии перечисляются в пользу коммунальных служб. Также суд может обязать работника выплачивать компенсацию пострадавшем лицу, различного рода штрафы, возмещения, т.п. Вне зависимости от сути удержания, работодатель обязан исполнить распоряжение, поступившее на основании исполнительного листа.

Удержания по инициативе работодателя

Данный вид взысканий предусматривает обязательное согласование порядка и суммы удержания работником. Как правило, работодатель инициирует следующие виды взысканий:

- остаток сумм авансов на командировку, ранее перечисленных и полностью не использованных;

- погашение сумм недостачи в случае, если работник является МОЛом;

- возмещение ущерба, нанесенного работником (если его вина установлена);

- прочие случаи, предусмотренные внутренними нормативными документами предприятия.

Так как данный вид взысканий не является обязательным, то удержание сумм осуществляется только на основании письменного согласования работодателя. В общем порядке сотрудник получает письменное уведомление с описанием причины, суммы и порядка взысканий. Основанием для удержания является подпись работника в графе «Ознакомлен и согласен».

В некоторых организациях, помимо основных удержаний, работодателем взыскиваются суммы на основании личной инициативы работника. В частности, при выплате зарплаты, бухгалтерия может удерживать сумму кредитных средств, ранее полученных сотрудником, и процентов по ним, после чего перечислять сумму в пользу банковского учреждения. Важно отметить, что подобные удержания осуществляются только на основании письменного согласования сторон (работника и работодателя), в случае, если порядок взысканий предусмотрен внутренними нормативными актами.

Помимо кредитных средств, работодатель может удерживать и перечислять получателю сумму алиментов в случае, если их оплата осуществляется на основании добровольного соглашения, а также иные виды взысканий при наличии письменного заявления сотрудника, согласованного работодателем.

Законодательная база и документы

Общим механизм удержаний, осуществляемых работодателем из заработной платы сотрудника, регламентируется действующими законодательными актам, основные из которых представлены в таблице ниже:

|

№ п/п |

Нормативный акт |

Описание |

|

1 |

НК (ст. 226) |

Положения НК описывают порядок исполнения работодателя обязательств налогового агента. В частности, работодатель обязан рассчитать, удержать и перечислить НДФЛ с суммы заработной платы работника. |

|

2 |

ТК (ч. 2 ст. 137) |

Трудовое законодательство предоставляет закрытый список удержаний, производимых с заработной платы работника. Согласно положениям ТК, работодатель вправе удерживать суммы: · выданных и не использованных средств на командировку; · неотработанного аванса; · отпускных в случае, если работник был уволен до конца рабочего дня, в счет которого получено отпуск; · зарплаты (иных вознаграждений), которые были излишне выплачены в результате счетной ошибки. |

|

3 |

ТК (ст. 138) |

ТК ограничивает общую сумму удержаний с каждой выплаты – не более 20% в общем порядке, не более 50% – при обязательных удержаниях, установленных федеральным законодательством. |

|

4 |

Письма Роструда |

Порядок удержания в частных случаях и особых ситуациях описан в отдельных письмах-разъяснениях Минтруда. К примеру, письмо № ПГ/5089-6-1 подчеркивает необходимость согласования сотрудником суммы удержания в случае, если взыскание осуществляется по инициативе работодателя. |

|

5 |

ФЗ-229 |

Закон определяет порядок удержания, осуществляемый на основании судебных решений. Согласно документу, расчет суммы к взысканию определяется исходя из размера дохода работника за вычетом удержанных налогов. |

Механизм учета операций по удержаниям с зарплаты сотрудника зависит от вида взыскиваемой суммы. Иными словами, сумма удержания отражается на счетах в соответствии с причиной взыскания (алименты, налоги, погашение недостач, прочее). Ниже в таблице представлен список основных проводок:

|

№ п/п |

Дебет |

Кредит |

Описание |

|

1 |

70 |

68 НДФЛ |

Удержана сумма НДФЛ (13% для резидентов, 13% для нерезидентов) |

|

2 |

70 |

76 Расчеты по исполнительным листам |

Удержана сумма на основании исполнительного документа (алименты, возмещение ущерба пострадавшему, погашение задолженности, т.п.) |

|

3 |

70 |

94 |

Удержана сумма недостачи, взыскание которой согласовано работником |

|

4 |

70 |

73.2 |

Удержана сумма ущерба, который работник нанес предприятию |

Согласно НК, выполняя обязательства налогового агента, работодатель должен ежемесячно производить расчет суммы НДФЛ, удерживать налог с зарплаты работника и перечислять его в бюджет. Данный вид удержаний относится к обязательным, расчет налога производится по фиксированной ставке – 13% от суммы дохода, выплаченной работнику.

Для учета операций по удержанию налога и перечисления обязательных платежей в бюджет используется счет 68 (субсчет НДФЛ).

Оклад Иволгина, рабочего основного цеха ООО «Агро Плюс», составляет 19.840 руб. При выплате зарплаты за август 2019 с Иволгина удержана сумма НДФЛ 2.579 руб. (19.840 руб. * 13%). 04.09.17 Иволгин получил зарплату за август 2019 – 17.261 руб. (19.840 руб. – 2.579 руб.).

В учете ООО «Агро Плюс» отражены такие записи:

|

Дебет |

Кредит |

Сумма |

Описание |

|

20 |

70 |

19.840 руб. |

Учтена сумма зарплаты, начисленной Иволгину за август 2019 |

|

70 |

68 НДФЛ |

2.579 руб. |

С зарплаты Иволгина удержан НДФЛ |

|

68 НДФЛ |

51 |

2.579 руб. |

Налоговый платеж перечислен в бюджет |

|

70 |

51 |

17.261 руб. |

Зарплата за август 2019 перечислена на картсчет Иволгина |

В случае если суд обязал работника к выплате алиментов, возмещению ущерба или прочим компенсациям, то работодатель должен произвести подобные удержания в обязательном порядке. Определение суммы к взысканию, а также периодичность удержаний определяется на основании информации, указанной в исполнительном листе. Для осуществления подобного рода взысканий согласования работника либо работодателя не требуется.

Суммы, удерживаемые на основании исполнительного листа, относятся к категории обязательных взысканий (как и налоги), их следует удерживать в первоочередном порядке.

Для учета сумм удержаний по исполнительным листам используется счет 76 (субсчет «Расчеты по исполнительным документам»).

В июле 2019 в бухгалтерию ООО «Агро Плюс» поступил исполнительный лист, на основании которого компании следует удерживать сумму ущерба, нанесенную сотрудником фирмы Сомовым третьему лицу. Общая сумма ущерба составляет 14.916 руб. По решению суда, Сомов обязан ежемесячно выплачивать пострадавшему 1.243 руб.

Оклад Сомова составляет 13.470 руб. Выплачивая зарплату за июль 2019, бухгалтер «Агро Плюса» сделал следующие расчеты:

- НДФЛ – 1.751 руб. (13.470 руб. * 13%);

- возмещение ущерба по исполнительному листу – 1.243 руб.;

- выплата Сомову «на руки» – 10.476 руб. (13.470 руб. – 1.751 руб. – 1.243 руб.).

В учете «Агро Плюса» сделаны такие записи:

|

Дебет |

Кредит |

Сумма |

Описание |

|

20 |

70 |

13.470 руб. |

Учтена сумма зарплаты, начисленной Сомову за июль 2019 |

|

70 |

68 НДФЛ |

1.751 руб. |

С зарплаты Сомова удержан НДФЛ |

|

68 НДФЛ |

51 |

1.751 руб. |

Налоговый платеж перечислен в бюджет |

|

70 |

76 Расчеты по исполнительным документам |

1.243 руб. |

С зарплаты Сомова удержана сумма взыскания на основании исполнительного листа |

|

76 Расчеты по исполнительным документам |

51 |

1.243 руб. |

Ущерб, нанесенный Сомовым, выплачен пострадавшему лицу |

|

70 |

51 |

10.476 руб. |

Зарплата за июль 2019 перечислена на картсчет Сомова |

Ниже мы разберем основные ошибки, допускаемые работодателями при расчете и оформлении удержания.

Оклад Куропаткина – 17.880 руб., сумма удерживаемого НДФЛ – 2.324 руб. Предельный размер удержаний для Куропаткина составляет 7.778 руб. ((17.880 руб. – 2.324 руб.) * 50%) На основании исполнительного листа Куропаткин обязан выплачивать алименты в размере 1/3 от заработка. Кроме того, Куропаткину назначено возмещение ущерба за порчу оборудования компании – 2.384 руб./мес.

В сентябре 2019 с зарплаты Куропаткина удержано:

- НДФЛ – 2.324 руб. (17.880 руб. * 13%);

- алименты – 5.960 руб. (17.880 руб. * 1/3);

- ущерб за порчу оборудования – 2.384 руб.

Таким образом, общая сумма удержаний, без учета налогов, составила 8.344 руб., что превышает установленную величину 50% от дохода (7.778 руб.). В данном случае работодателю необходимо уменьшить ежемесячную сумму возмещения нанесенного ущерба до 1.818 руб./мес. (7.778 руб. – 5.960 руб.).

На основании исполнительного листа Сойкин обязан ежемесячно возмещать государству сумму неоплаченных штрафов в размере 3.404 руб., до полного погашения задолженности. Кроме того, работодателем Сойкина, ООО «Агро Плюс», назначено возмещение недостачи в общей сумме 14.960 руб.

Оклад Сойкина – 17.660 руб., выплата за вычетом НДФЛ – 15.364 руб. Таким образом, граничная сумма удержаний установлена в размере 7.682 руб. (15.364 руб. * 50%). Выплачивая зарплату за ноябрь 2019, бухгалтер «Агро Плюса» произвел следующие удержания с зарплаты Сойкина:

- возмещение недостачи – 5.960 руб.;

- погашение задолженности по штрафам – 1.722 руб.

После произведенных взысканий, Сойкин получил «на руки» 7.682 руб. Несмотря на то, что бухгалтер «Агро Плюса» произвел удержания в рамках установленного лимита (50%), в данном примере нарушены следующие правила:

- Взыскания, которые не являются обязательными, а осуществляются по согласию работника и работодателя, не должны превышать 20% по каждому случаю. В данной ситуации размер взыскания недостачи не должен превышать 3.072 руб. (15.364 руб. * 20%).

- «Агро Плюс» обязан в первую очередь в полном объеме осуществить удержания по исполнительному листу (3.404 руб.). Сумма взыскания штрафа должна быть равна разнице граничной суммы и размеру удержаний по исполнительным документам (7.682 руб. – 3.404 руб.), но не более 20% от общего дохода за вычетом НДФЛ (максимально 3.072 руб.).

На основании инвентаризационной описи и акта, составленного уполномоченной комиссией, завскладом ООО «Агро Плюс» Перепелкин признан виновным в недостаче имущества на сумму 7.818 руб. Руководство «Агро Плюс» обязало Перепелкина ежемесячно, в течение полугода, выплачивать сумму 1.303 руб. Письменное согласование Перепелкина на произведение удержаний отсутствует.

«Агро Плюс» не вправе производить данные удержания без наличия письменного согласования Перепелкина. В данном случае «Агро Плюс» необходимо подготовить письменное уведомление, в котором указать причину взысканий, а также привести расчет суммы и порядок удержаний. Подпись Перепелкина в графе «Ознакомлен и согласен» будет основанием для удержаний.

2.5. Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах

Согласно заработной платы, начисленной в регистре, бухгалтерией производятся следующие проводки:

- Дебет счета 44 «Расходы на продажу» Кредит субсчета 70.4 «Расчеты с работниками отдела маркетинга и сбыта по оплате труда» на сумму 36 895,00 руб. - начислена заработная плата работникам производства;

- Дебет субсчета 70.4 «Расчеты с работниками отдела маркетинга и сбыта по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам» на сумму 4 796,00 руб. - удержан НДФЛ;

- Дебет субсчета 70.4 «Расчеты с работниками отдела маркетинга и сбыта по оплате труда» Кредит счета 50 «Касса» на сумму 23 959,00 руб. - выдана заработная плата из кассы.

Представим разработанную форму свода начислений зарплаты, позволяющую объединить начисления в общем по организации и с разбивкой по субсчетам (табл. 8).

Таблица 8

Свод начислений заработной платы работникам ООО «Арго Плюс»

|

Фамилия, инициалы |

Начислено в текущем месяце, руб. |

|||

|

Счет 70.1 |

Счет 70.2 |

Счет 70.3 |

Счет 70.4 |

|

|

Корнилов Валерий Петрович |

22 250,00 |

- |

- |

- |

|

Морозова Юлия Анатолькевна |

- |

- |

23 100,00 |

- |

|

Штойко Алексей Николаевич |

- |

- |

12 100,00 |

- |

|

Смирнова Елена Павловна |

10 975,00 |

- |

- |

- |

|

Андреев Константин Владимирович |

9 050,00 |

- |

- |

- |

|

Ильин Александр Сергеевич |

8 900,00 |

- |

- |

- |

|

Алексеева Полина Николаевна |

- |

- |

- |

15 040,00 |

|

Большова Наталья Константиновна |

- |

- |

- |

10 855,00 |

|

Самарин Роман Семенович |

- |

- |

- |

11 000,00 |

|

Горелов Геннадий Евгеньевич |

- |

11 000,00 |

- |

- |

|

Потапов Дмитрий Константинович |

- |

10 200,00 |

- |

- |

|

Хлыстов Павел Дмитриевич |

- |

8 400,00 |

- |

- |

|

Чихаривская Лариса Анатольевна |

- |

- |

12 100,00 |

- |

|

Итого: |

51 175,00 |

29 600,00 |

46 200,00 |

36 895,00 |

По данным таблицы 8 можно сделать вывод о том, что в своде начислений нашло свое отражение начисление заработной платы по всем сотрудникам ООО «Арго Плюс».

Учитывая последние изменения относительно отмены обязательного применения предприятиями унифицированных форм первичных документов, (с 1 января 2019 года вступил в силу новый Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2017 года), разработанные регистры, представленные выше, приняты руководством ООО «Арго Плюс» и утверждены в учетной политике для применения в бухгалтерском учете.

ЗАКЛЮЧЕНИЕ

Целью выполнения работы являлось изучение системы учета труда и его оплаты.

В ходе исследования были изучены понятия и формы оклада, а также представлена система по заработной плате, была раскрыта специфика ведения бухгалтерского учета по расчетам, было проанализировано финансовое состояние организации, а также фонд оплаты труда, были разработаны мероприятия по усовершенствованию системы учета оклада.

В качество объекта данного исследования выступает организация «Арго Плюс» расположенная по адресу: г.Тольятти, ул.Базовая,8а. Данная организация занимается производством и оптовой реализацией продукции.

По статистическим данным на 2017-2019 год известно, что стоимость имущества увеличилась на 23%, а в 2019 году стоимость имущества значительно уменьшилась. За период исследования внеоборотные активы повышались.

А так же в ходе исследования было выяснено, что доходы не покрывают задолженность организации. Это в свою очередь указывает на финансовую нестабильную ситуацию в организации. В организации низкий уровень ликвидности, соответственно у организации нет шансов за счет своих активов погасить обязательства. Баланс не является ликвидным это видно по всем четырем признакам ликвидности.

В финансовом вопросе деятельности, данная организация функционирует довольно прибыльно уже три последних года. Но коэффициенты деловой активности указывают на то, что скорости оборота низкие, а значит организация использует финансы непродуктивно.