Косвенные налоги и их место в налоговой системе РФ (Теоретические основы косвенного налогообложения)

Содержание:

Введение

В контексте формирования и реформирования налоговой системы в России роль косвенных налогов как эффективного инструмента фискального и регулирующего воздействия государства на экономическое развитие естественно возрастает. Одним из основных экономических рычагов, регулирующих отношения между государством и его гражданами, является формирование научно обоснованных методологических и теоретических подходов, поиск модели формирования оптимальной налоговой политики. Переход к экономическим методам управления поставил на повестку дня вопрос о роли и месте косвенных налогов в налоговой системе Российской Федерации.

В последние годы были проведены теоретические исследования, в которых принимали участие как экономисты-теоретики, так и практики. Проблемы налогообложения следует изучать с использованием достижений смежных наук: права, социологии, теории управления и других.

Хорошо известно, что изменение состава и величины налогов влияет на экономику страны, бизнес и население и приводит к несоответствию между целями и полученными результатами. В свою очередь, налоговые изменения влияют на спрос и предложение, удовлетворение производственных и личных потребностей, рост производства, доходы в казначействе и инвестиционные процессы.

На данном этапе налогообложение характеризуется прямым распределением налогов, чередующихся с различными формами налогообложения. Эти процессы существенно влияют на номенклатуру промышленных товаров, размер цен, их структуру, уровень потребления. Цены огромные, требования к финансовой системе и налоговой политике государства становятся очень сложными. В бюджетном отношении преимущество прямых налогов заключается в том, что они обеспечивают большую определенность и устойчивость бюджета.

Прямые налоговые поступления являются более регулярными, чем косвенные налоги, поскольку они взимаются с предварительно оцененных имущества и доходов, в то время как косвенные налоги связаны с потреблением, размер которого является спонтанным и подверженным значительным колебаниям.

Опыт последней российской налоговой реформы показывает необходимость использования косвенных налогов как в налоговых, так и в нормативных целях. Таким образом, доля косвенных налогов в общей сумме средств составляет более 40%. Однако мировой опыт требует осторожности и постепенности при введении косвенных налогов, что определяется возможными негативными социальными последствиями. Поэтому требуется детальное изучение экономической значимости и особенностей практического использования косвенных налогов.

Теоретическая актуальность и практическая значимость косвенного налогообложения предопределили цель и задачи данного исследования.

Цель работы состоит в том, чтобы на основе изучения теории налогов, анализа действующего налогового законодательства и результатов практического применения косвенных налогов в России показать перспективы дальнейшего совершенствования механизма их использования.

Реализация цели исследовании достигалась посредством решения следующих задач:

1. рассмотреть теоретические аспекты налогообложения, а именно сущность налогов;

2. изучить исторический опыт косвенного налогообложения в России, установить его значение для развития современной российской налоговой системы;

3. проанализировать косвенные налоги – акцизный и более подробно НДС, как основной косвенный налог, уточнить их определение и показать место в современной налоговой системе России;

4. показать основные пути совершенствования косвенного налогообложения в РФ.

Объектом исследования в настоящей работе является механизм организации косвенного налогообложения.

Предметом исследования являются экономические отношения, возникающие при взимании косвенных налогов, контролируемых Министерством Российской Федерации по налогам и сборам.

Глава 1. Теоретические основы косвенного налогообложения

1.1. Сущность и функции налогов

В странах с развитой рыночной экономикой налоги становятся основным источником финансирования социальных потребностей, но их формы и типы значительно изменились в течение всего исторического периода.[1]

Налоги возникли с государством для его обслуживания. С первых дней своего появления государство нуждалось в этом для своего существования и для выполнения своих функций по накоплению ресурсов, которые оно часто получало, грабя более слабых соседей или свой собственный народ. Для ведения войн и обороны нужна была армия, для управления страной требовался специально сформированный аппарат, который требовал соответствующих материальных и денежных ресурсов. Власть в лице монарха, короля или иного лица получила их по принуждению от владельцев земли, имущества и других материальных и материальных ресурсов. Со временем эти заявки были нормализованы в виде обязательных платежей государству.[2]

Налоги являются основной формой доходов страны. Кроме фискальной функции, налоговый механизм используется для экономического воздействия государства на совместное производство, его динамику и структуру, на формирование ВВП.[3]

В Налоговом кодексе приводится понятие налога: «Под налогом разумеется непременный, индивидуально безвозмездный платеж, взымаемый с организаций и физических лиц в форме отчуждения относящихся им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, для финансового обеспечения деятельности государства и (или) муниципальных образований».[4]

Налоги играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода. В процессе распределения и перераспределения валового внутреннего продукта и национального дохода реализуются фискальные и регулирующие функции налогов. Государство генерирует свой доход и целенаправленно влияет на экономику. Налоги влияют на капитал на всех этапах его оборота. Если при выполнении своей фискальной функции они оказывают влияние только тогда, когда капитал переходит от своей товарной к денежной форме и наоборот, тогда система налогового регулирования, помимо прочего, влияет как на стадию производства, так и на стадию потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капитала, поскольку доход является основой спроса населения и конечным результатом функционирования капитала на этапе производства.[5]

Следовательно, налоги как участник перераспределительного процесса зависят от объема стоимости ВВП и национального дохода. Это находит отражение на второй стороне перераспределительного процесса - использовании стоимости ВВП и национального дохода государством.

Государство, устанавливая долю стоимости налогового изъятия, должно не нарушить правильного соотношения между объемами созданной и распределяемой стоимости. Если распределяемая часть стоимости окажется больше созданной, это вызовет расширение границ инфляционного налога. В связи с этим необходимо устанавливать связь налогообложения с воспроизводственными пропорциями.

Фискальная функция налогов обеспечивает перераспределение части финансовых ресурсов общества в пользу государства, проявляясь через формирование доходов путем аккумулирования средств в бюджеты всех уровней. Для реализации фискальной функции очень важное значение имеет постоянство и стабильность поступления средств в распоряжение государства. При этом формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупного экономического субъекта. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными. Реализуя фискальную функцию, государство проводит всесторонний экономический анализ экономических систем и осуществляет налоговый контроль, который является частью государственного финансового контроля и представляет собой эффективный механизм обратной связи в цепи практических результатов развития экономики. Это совокупность контрольных мероприятий, осуществляемых налоговыми и другими органами в соответствии с действующим законодательством, за правильностью начисления налогов и других обязательных платежей в бюджет и внебюджетные фонды.[6]

Наряду с фискальной функцией экономисты рассматривают еще целый ряд функций - экономическую, распределительную, регулирующую, стимулирующую, контрольную, поощрительную и др.

Экономическая функция налогов рассматривается как иx способность влиять на экономические процессы: темпы и пропорции расширенного воспроизводства, совокупный спрос, инфляцию и т.д.

Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Другими словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков. В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и, в первую очередь, предметы роскоши, а также механизмы прогрессивного налогообложения. Распределительно-регулирующая функция заложена в сущности каждого налога. Ведь налоги связаны с процессами перераспределения стоимостных пропорций национального продукта между налогоплательщиками и государством. Причем размеры этих стоимостных пропорций непосредственно регулируются с помощью налогов. Суть регулирующей функции заключается в воздействии налогов на pазные стороны деятельности иx плательщиков.[7]

Регулирующая функция, будучи производной от фискальной, может оказывать влияние на социально-экономическое развитие территорий. Именно поэтому позиции ученых по ее применению также отличаются. Так, по мнению Д. Рикардо "... налоги составляют ту часть продукта земли и труда страны, которая поступает в распоряжение правительства: они всегда уплачиваются или с капитала, или с дохода страны ...". Он доказывал, что налоговое регулирование должно поощрять накопления и расширения производства, поэтому настаивал на необходимости освобождения капитала от налогообложения и выступал против косвенных налогов как таковых, увеличивающих издержки производства, уменьшаюх прибыль и сокращают потребление. Целью налоговой политики в части регулирующей функции должны стать: раскрепощение сил рынка, преодоление спада производства, стабилизация экономики, стимулирование приоритетных сфер деятельности и структурных преобразований.[8]

Контролирующая функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также по источникам доходов и расходов. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовых потоков. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Ряд экономистов контролирующую функцию рассматривают как самостоятельную; другие считают, что она проявляется только в условиях действия регулирующей функции, то есть подфункции регулирующей.

Возможность реализации других функций налогов обеспечивается их влиянием на все стадии процесса общественного воспроизводства: производство, распределение, обмен, потребление, что позволяет объединить контрольную, распределительную, социальную, воспроизводственную и другие функции в одну - регулирующую.

Соотношение функций налогов зависит от совершенства механизма их взимания, способности налоговых систем свести к минимуму уклонение от налогообложения, уровня налоговой культуры, традиций налогообложения, общей ориентации на социальный компромисс и решение социальных проблем.

1.2. История развития косвенного налогообложения в России

Косвенное налогообложение играет ведущую роль в налоговой системе Российской Федерации. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Исторически первой формой косвенных налогов и налога на добавленную стоимость, в частности, выступал налог с продаж, взимаемый с продаж отдельных видов товаров. Так, еще в Древнем Риме взималась государственная плата с продажи каждого раба. Налог с продаж взимался многократно на каждой стадии движения товара от производителя к потребителю, в результате чего цена реализуемого товара значительно повышалась, что вызывало огромное недовольство и потребителей, и производителей.[9]

Российская система налогообложения берет свое начало еще в конце IX века в Древней Руси. В качестве основного дохода того времени выступала дань, собираемая с различных племен, а в конце X века стало развиваться косвенное налогообложение.

Косвенное налогообложение – налогообложение товаров и услуг, устанавливаемое центральными и местными органами власти в виде надбавок к цене товара или тарифу на услуги и не зависящие от доходов налогоплательщика (в отличие от прямых налогов, связанных с доходами). Производители и продавцы выступают в роли сборщиков налогов, уполномоченных на то государством, а покупатель становится плательщиком этих налогов, среди которых налог на добавленную стоимость, акцизы и пошлины.[10]

Особая роль косвенному налогообложению отводилась в период татаромонгольского ига, так как поборы со стороны Золотой орды сделали невозможным взимание прямых налогов в казну самого Русского государства. Косвенные налоги в виде пошлин стали основным источником доходов русской казны в период татаро-монгольского ига, поскольку все прямые налоги уходили в Орду. Наиболее доходными были торговые сборы.

В конце XV в. косвенные налоги были представлены различными торговыми и судебными пошлинами. В качестве основного косвенного налога того времени выступала дорожная пошлина, являющаяся разновидностью внутренней таможенной пошлины, взимаемой в форме платы за проезд, провоз грузов, прогон скота по дорогам, мостам, переправам. Ее размер определялся в зависимости от тяжести груза, рода экипажа, числа и вида прогоняемых упряжных животных и прогоняемого скота.[11]

Также существовали и иные пошлины: «мыт» – за провоз товаров через городские заставы, «перевоз» – за провоз товаров через реку, «гостиная пошлина» – за право иметь складские помещения, «торговая пошлина» – за право устраивать рынки, судебная пошлина «продажа» – как штраф за другие преступления.

В правление Ивана III (1462-1505 гг.) взимание косвенных налогов происходило через систему откупов, в основном таможенных и винных. В середине XVII в. была установлена единая пошлина для торговых людей – 10 денег (5 копеек) с рубля оборота.[12]

Финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана, поэтому в период царствования Алексея Михайловича (1645-1676) принимались попытки по ее упорядочиванию. В 1653 г. в России был издан Торговый устав, определивший внешнюю таможенную пошлину в размере 8 или 10 денег с рубля, то есть 4 или 5 копеек. А иностранцы, помимо этого, должны были платить еще таможенную пошлину – 12 денег с каждого рубля ввозимых и вывозимых товаров – и, дополнительно, проездную пошлину – 4 деньги с рубля.[13]

Особую роль в становлении и развитии налогообложения сыграла эпоха реформ Петра I (1682-1725). Эпоха Петра I характеризуется постоянной нехваткой финансовых ресурсов в силу многочисленных войн, строительства, крупномасштабных государственных преобразований. Налоговая система оставалась достаточно сложной и включала такие налоги, как налоги на топоры, бороды и даже на дубовые гробы.

В годы царствования императрицы Екатерины II (1762-1796) налогообложение несколько упростилось. Налоговая система России XVIII века отличалась взиманием косвенных налогов, их доля составляла 42 % доходов казны.

Финансы России в первое десятилетие XIX века находились в критическом состоянии. Для исправления ситуации, Александром I было созданное Министерство финансов. По этой причине Александр I обратился за помощью к М.М. Сперанскому.

М.М. Сперанский вместе с видными экономистами, теоретиками и практиками разработали «План финансов» на 1810 г., включавший 238 статей. Большинство идей программы В.М. Сперанского остаются актуальными и в современном мире. Были введены акцизы на предметы массового потребления: в 1839 году – на табак, в 1848 году – на сахар, в 1862 году – на соль, в 1872 году – на керосин, в 1866 году – на дрожжи, на осветительные нефтяные масла – в 1887 году, на спички – в 1888 году.[14]

В ходе реализации настоящей программы была скорректирована доходная часть бюджета, что позволило существенно увеличить поступления в казну. Меры М.М. Сперанского по выходу из финансовой ямы принесли свои плоды, так если в 1809 г. государственные расходы (320 миллионов рублей) превышали доходы (162 миллиона) на 158 миллионов, то уже в 1811 г. доходная часть превышала расходы государства на 83 миллиона рублей.

В период царствования Николая I (1825-1855 гг.) налоговая система претерпела целый ряд серьезных изменений. Так, в первой половине XIX в., начиная с 1852 г., были введены акцизы на товары массового потребления (в 1839 г. – на табак, в 1848 г. – на сахар) и специальные государственные сборы, данные нововведения служили отражением перехода к акцизной системе. Указом от 1 января 1863 г. винные откупы были заменены акцизными сборами от спиртных напитков (винным акцизом). Величина акциза имела зависимость от крепости спиртных напитков (акциз взимался, исходя из расчета в напитках чистого 100% спирта). Доходы государства от производства и продажи спиртных напитков выросли с 123 млн. рублей в 1863 г. до 228 млн. рублей в 1879 г., и акцизная система просуществовала в неизменном виде тридцать лет.

В конце XIX в. в ходе реализации программы, получившей название «система Витте», произошло резкое увеличение всех видов косвенных налогов, а также их доли в общей сумме налоговых поступлений. Повышение косвенного налогообложения проходило в два этапа. В конце 1892 – начале 1893 г. состоялось первое повышение, а в 1900 г. – второе.[15]

В начале XX в. свыше 60% всех государственных доходов приносили акцизы, вжимавшиеся в форме бандерольного сбора посредством продажи бандеролей для наклейки на подлежащий акцизному обложению товар. При С.Ю. Витте акцизная система обложения спирта и вина была заменена казенной монополией торговли пития. Отныне частным лицам разрешалось лишь содержать питейные заведения и осуществлять продажу спиртных напитков на комиссионных началах.[16]

Накануне Первой мировой доходы бюджета составляли 3522 млн. руб., включая поступления от винной монополии (935,8 млн. руб.), расходы бюджета в тот период составляли 3303 млн. руб. Доля косвенных налогов в общем объеме собираемых налогов составляла 59%, что в абсолютном значении равнялось 1204,5 млн. руб.

Начало Первой мировой войны было связано с массовыми требованиями повсеместного запрета продажи алкоголя до окончания военных действий и весной 1915 г. были закрыты последние заведения, занимающие продажей спиртных напитков, что положило конец винной монополии. Чистый доход от винной монополии за 1895-1913 гг. составил семь млрд. рублей.

Главными источниками бюджетных доходов в первые годы (1918-1921 гг.) советской власти были эмиссия бумажных денег и контрибуции с богатейших слоев населения, иначе говоря «чрезвычайный налог», приносившие в государственную казну 80% доходов. Период после первой мировой войны характеризуется налаживанием финансовой системы России и наступлением периода новой экономической политики (НЭП), когда были сняты запреты на торговлю и местный кустарный промысел. Данный период отличается быстрым оживлением финансово-налоговой деятельности.

В 1921-1923 гг. преобладающее значение получили косвенные налоги – были введены акцизы на широкий ряд товаров: соль, сахар, керосин, табачные изделия, спички, текстиль, чай, кофе, водку. Однако основу налоговой системы составляло прямое налогообложение, которое было чрезвычайно несовершенно и нерезультативно в сложившихся условиях. В данный период была существенно расширена система акцизного обложения.

В 1930 году в СССР была проведена налоговая реформа, радикально изменившая систему взимания косвенных налогов на территории страны. В ходе данной реформы была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли.

Система включения налога с оборота в цены товаров, работ и услуг и последующее его изъятие стала действенным инструментом пополнения бюджета и перераспределения средств между фондом потребления и накопления, и положило начало становлению налога на добавленную стоимость в России.

Распад СССР повлек за собой целый ряд необходимых нововведений, касающихся становления новой системы налогообложения.

В декабре 1990 года был введен налог с продаж, который 1 января 1992 года был заменен налогом на добавленную стоимость, введенным Законом «О налоге на добавленную стоимость», оказывающим более сильное влияние на формирование доходов бюджета и экономику страны. Новый закон определил экономическую сущность налога на добавленную стоимость как форму изъятия в бюджет части прироста стоимости, которая создается на всех этапах процесса производства товаров, работ и услуг. Взимание налога осуществлялось с юридических лиц, полных товариществ, индивидуальных частных предприятий, иных обособленных подразделений, находящихся на территории РСФСР, а также лиц, занимающихся предпринимательской деятельностью без образования юридического лица в размере 28% (реализация товаров по регулируемым ценам – 21,88%).[17]

С 1992 году ставку разделяют на 10% – по продовольственным товарам и продукцию детского ассортимента (кроме подакцизной) по перечню, утверждаемому Правительством Российской Федерации, и 20% – на иные товары (работы, услуги), включая подакцизную продовольственную продукцию, что в определенной мере снижает налоговую нагрузку на предприятия, производящие товары детского ассортимента, продовольственные товары.

С 2001 года со вступлением в силу Налогового кодекса, нормативно-правовое регулирование налога на добавленную стоимость осуществляется главой 21 НК РФ, где был детально конкретизирован перечень налогооблагаемых товаров и добавлены ставки: 0%, 9,09% и 16,67%.[18]

В настоящее время в России используются следующие основные ставки налога на добавленную стоимость: 0% – на экспортные товары и товары международной перевозки, услуги трубопроводного транспорта, внутреннего водного транспорта и т.д.; 10% – на продовольственные товары, товары для детей, печатные издания, медикаменты и т.д.; 18% – на все остальные товары (работы, услуги).

Подведем итог первой главы: исторический и теоретический анализ налогообложения показал, что косвенные налоги играли важную роль на протяжении всех периодов существования налоговой системы Российской Федерации.

Глава 2. Анализ косвенного налогообложения

2.1. Роль акцизов в формировании бюджетов различных уровней

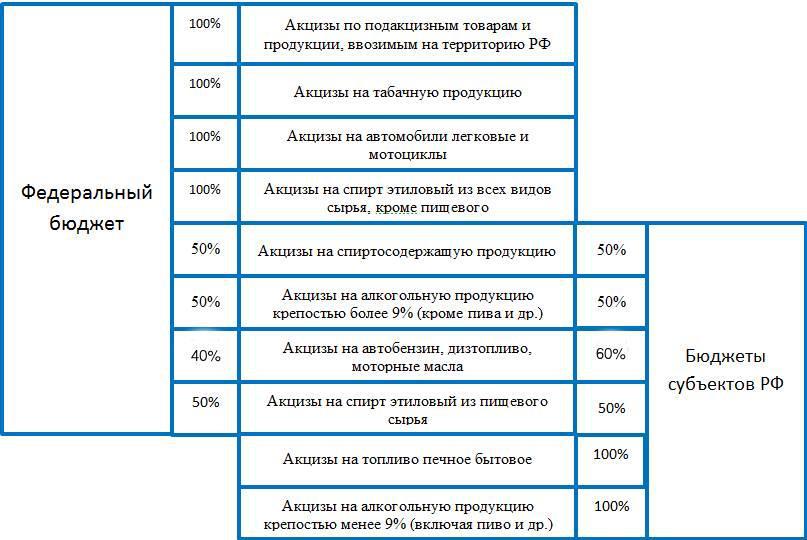

Акцизный налог является одним из видов косвенных налогов, которые играют основополагающую роль в налоговой системе России, являясь важным источником доходов федерального бюджета. Акцизы относятся к разряду регулирующих налогов, т.е. сумма акцизного налога распределяется в определенных пропорциях между федеральным бюджетом и бюджетами субъектов РФ.[19]

Нормативы зачисления акцизов в федеральный и региональные бюджеты установлены в ст. 50, 56 Бюджетного кодекса РФ. Некоторые акцизы полностью поступают в федеральный бюджет (это акцизы на спирт этиловый из всех видов сырья, за исключением пищевого, акцизы на табачную продукцию, акцизы на автомобили легковые и мотоциклы), другие - в федеральный и региональный бюджеты (акцизы на спирт этиловый из пищевого сырья и акцизы на спиртосодержащую продукцию по нормативам в 50% зачисляются в доходы как федерального, так и региональных бюджетов, дизельное топливо, акцизы на автомобильный бензин, моторные масла для дизельных и карбюраторных двигателей по нормативу 40% зачисляются в федеральный бюджет, а по нормативу 60% - в региональные бюджеты). Часть акцизов полностью идет в бюджеты субъектов Российской Федерации (акцизы на алкогольную продукцию и акцизы па пиво).

Акцизы за последние время имеют тенденцию к неуклонному росту. Последствия этого процесса неоднозначно сказываются на наполняемости бюджета РФ. Например, в части обложения акцизами алкогольной продукции:

1. при росте акцизов на алкоголь бюджет в прошедшем году недополучил несколько десятков миллиардов рублей из-за роста объемов теневого алкорынка (при соответствующем сокращении объемов легально произведенного алкоголя);

2. дальнейшее продолжение процесса акцизного роста в «алкогольной» сфере может привести к негативным последствиям: криминализации изготовления крепкого горячительного и стимулированию покупателей к покупке контрафакта.

Эксперты считают, что помочь в решении данного вопроса может применение дифференцированного подхода к акцизам на алкоголь, что позволит при снижении акциза значительно увеличить объем легального производства водки и дополнительно пополнить бюджет.

Акцизы являются крупными доходными источниками для бюджетов всех уровней бюджетной системы Российской Федерации.[20]

В соответствии со статьей. 50, 56 Бюджетного кодекса РФ взимаемые в РФ акцизы зачисляются в федеральный и региональные бюджеты исходя из соотношений, указанных на схеме.

Рисунок 1- Бюджетное распределение акцизов в 2018 году

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

Несмотря на значительную фискальную значимость, регулирующая функция косвенных налогов, в частности акцизов на товары потребления, практически не реализована в РФ. Данная ситуация обусловлена рядом негативных факторов административного характера (как правило, сферы производства и оборота подакцизной продукции связаны с высокой степенью криминализации), а также непродуманной налоговой политикой в сфере акцизов, нацеленной на быстрое получение денежных средств подчас в ущерб экономическим интересам государства.[21]

Вместе с тем постепенное преодоление кризисных явлений в экономике делает возможным при формировании современной системы косвенного налогообложения некоторое смещение акцента с фискальных приоритетов к более полному использованию налогов в целом и косвенных налогов, в частности, в качестве инструмента экономического регулирования.

Роль акциза как налогового дохода в бюджете страны очень значима. Так как такой платеж накладывается на товары, пользующиеся большим спросом, люксовые товары, а также на товары нефтепродукты, например, бензин, то доходы от налогообложения обычно очень значимы.

Акцизы являются необходимой составной частью справедливого налогообложения. Они позволяют более равномерно распределить налоговое бремя между плательщиками.

Современные акцизы претерпели самые крупные изменения в финансовой практике. Суммарные акцизы приобрели черты налогов прогрессивных и пропорциональных.

Акцизы являются более простыми для государства с точки зрения их взимания, но также и очень сложными для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательность для государства эти налоги имеют еще и потому, что их поступление в казну напрямую не связано с финансово-хозяйственной деятельностью субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы предприятий и организаций.

Тем самым акцизное налогообложение обеспечивает устойчивость доходной базы государства, особенно в условиях высоких темпов инфляции. Кроме того, акцизы являются менее болезненными для налогоплательщика и как бы незаметны для него.

Акцизы также направлены на обложение конечного потребления, но не всего, а лишь его определенных частей. При этом они выполняют не только усиленно-фискальную, но и иную функцию. Например, базовыми товарами, которые обязательно облагаются акцизами во всех развитых странах, являются алкогольная и табачная продукция в пределах государственной монополии на ее производство и распределение. Подобное обложение обосновывается не только необходимостью получения высоких налоговых поступлений от потребителей подобной продукции, что и определяет высокие акцизные ставки, но и стремлением несколько ограничить с помощью повышенных цен потребление этой вредной для здоровья продукции. Акцизы также используются для обложения некоторых других товаров, причем, как правило, с чисто фискальными целями.[22]

И действительно, несмотря на значительную фискальную значимость, регулирующая функция косвенных налогов, в частности акцизов на товары потребления, практически не реализована в РФ. Данная ситуация обусловлена рядом негативных факторов административного характера (как правило, сферы производства и оборота подакцизной продукции связаны с высокой степенью криминализации), а также непродуманной налоговой политикой в сфере акцизов, нацеленной на быстрое получение денежных средств подчас в ущерб экономическим интересам государства.

Вместе с тем постепенное преодоление кризисных явлений в экономике делает возможным при формировании современной системы косвенного налогообложения некоторое смещение акцента с фискальных приоритетов к более полному использованию налогов в целом и косвенных налогов, в частности, в качестве инструмента экономического регулирования.

Уменьшение поступления доходов от алкогольной продукции в бюджет на общем фоне стагнации товарного производства говорит о нерациональности мер государственного воздействия по упорядочению алкогольного рынка, и в частности о несбалансированности проводимой акцизной политики. Ведь введение в систему субъектов - плательщиков акцизных сборов акцизного склада значительно усложнило процесс взимания акцизных сборов: теперь требуется гораздо больше времени с момента начисления акциза до момента его перечисления и, кроме того, потребовалось дополнительно увеличить численность налоговых органов на местах. Сама же система не оказала существенного влияния на ликвидацию злоупотреблений в регионах при осуществлении контроля за легальностью производства и оборота алкогольной продукции.

Все это позволяет сделать следующий вывод. Действующая на сегодняшний день система сбора акцизных сборов с алкогольной продукции нерациональна и нуждается в трансформации, которая привела бы к реальным позитивным изменениям в сфере производства и оборота алкогольной продукции.

Для достижения этой цели следовало бы изменить распределение ставок акцизов между производителем и продавцом и перераспределить акцизную нагрузку федерального и регионального бюджетов: предприятия-производители производят оплату акцизных сборов в размере 50% ставки акциза, которые зачисляются в федеральный бюджет; акцизные склады производят оплату акцизных сборов в размере оставшихся 50%, которые зачисляются в региональный бюджет.

Введение предлагаемых мер повлечет за собой следующие позитивные явления:

- сократятся сроки взимания акцизных сборов в федеральный бюджет, так как акциз будет оплачиваться при отгрузке готовой продукции с предприятия на акцизный склад в полном объеме, причитающемся федеральному бюджету;

- произойдет перераспределение поступлений акцизных сборов в зависимости от уровня потребления в каждом регионе, т.е. отток акцизных поступлений из регионов, имеющих на своей территории большое количество спиртовых и ликероводочных предприятий, в регионы, не имеющие ликероводочной промышленности. Поступление акцизных сборов будет полностью зависеть от уровня потребления алкогольной продукции;

- возрастет внимание региональных властей к уровню легального потребления алкогольной продукции населением, что заставит их проводить политику, направленную на выявление и пресечение оборота фальсифицированной алкогольной продукции и на вытеснение с региональных рынков заменителей алкогольной продукции;

- будет устранена заинтересованность региональных властей в поддержке экономически слабых и убыточных ликероводочных предприятий, расположенных на их территориях, что приведет к сокращению субъектов алкогольного рынка, работающих на уровне рентабельности.

В итоге снизится нагрузка на федеральный бюджет в части сокращения дотирования регионов, не имеющих алкогольной промышленности, поскольку увеличатся поступления акцизов в бюджеты таких регионов, а в отношении субъектов Федерации, имеющих развитую алкогольную промышленность, появится возможность определить целевое использование ранее полученных акцизов, частично компенсируя их при необходимости целевым финансированием из федерального бюджета за счет перераспределения ресурсов. И наконец, у региональных властей исчезнет заинтересованность в установлении препятствий для проникновения других регионов на свой рынок, что повлечет за собой устранение дезинтеграционных барьеров между региональными алкогольными рынками.

Главными особенностями акцизов в Федеральном бюджете страны являются следующие: большую долю в акцизах занимают акцизы на нефтепродукты (около 40 %), что дополняет зависимость бюджета страны от цен на нефть и экспорта продукции топливно-энергетического комплекса; значительная доля акцизов на табачную продукцию, что говорит о высоком потреблении и спросе на данные товары в стране (при этом спрос растет несмотря на значительное повышение ставок по данной продукции); преобладание общей суммы дохода от акцизов в консолидированном бюджете субъектов РФ над общей суммой доходов от акцизов Федерального бюджета.[23]

Динамика поступлений от операций, подлежащих налогообложению акцизами (за исключением экспорта), стабильно показывает высокий годовой прирост, а именно: в 2017 г. наблюдался прирост в 26% по отношению к 2016 г., а в 2018 г. прирост составил 21%. В целом за 2016–2018 гг. произошло увеличение суммы поступлений акцизов на табачные изделия в 1,5 раза. Следует отметить, что положительная динамика поступлений от операций, подлежащих налогообложению акцизами (за исключением экспорта), в 2017 г. была обусловлена в большей мере приростом акцизов от реализации сигарет с фильтром (прирост составил 26%), на 2-м месте табак (25%), а самый маленький прирост показали акцизы с сигарет без фильтра (1%). Указанный прирост сопровождался снижением доли следующих элементов структуры акцизов на табачные изделия: сигары (на 72%) и сигариллы (на 40%).

В 2018 г. произошло замедление прироста акцизных поступлений в целом. В структуре поступлений произошли следующие изменения: максимальный прирост показали поступления акцизов от реализации сигарилл (увеличение в 2,4 раза), на 2-м месте табак (30%), а на 3-м месте сигареты с фильтром (22%). Вместе с тем уменьшились поступления акцизов от реализации сигарет без фильтра (на 16%) и сигар (на 85%).

Таким образом, в структуре поступлений акцизов от табачных изделий за 2016–2018 гг. выявлены устойчивая тенденция роста поступлений от реализации табака и устойчивое снижение поступлений от реализации сигар, а остальные виды подакцизных табачных изделий показали нестабильную динамику. Экспорт табачных изделий без поручительств банков или без банковских гарантий демонстрирует отрицательную динамику — за три года произошло ее сокращение в 2,6 раза. Сумма акциза, предъявляемая к возмещению, по табачным изделиям, факт экспорта которых документально подтвержден, в 2017 г. увеличилась на 26%, а затем в 2018 г. произошло стремительное снижение этого показателя на 67%. Общая сумма поступлений в бюджет по подакцизным товарам, произведенным на территории страны, в 2019 году прогнозируется на уровне 7 млрд рублей, что выше ожидаемого в 2018 году показателя на 879 млн рублей (+14%).

Таким образом, проведенный анализ поступлений от акцизов в бюджет показал, что практически по всем поступлениям от акцизов было снижение. Кроме этого прогноз поступлений от акцизов на 2019 г. свидетельствует о том, что на данный момент местные власти не ожидают роста акцизных сборов с продаж автомобильного бензина.

2.2. Анализ роли налога на добавленную стоимость в формировании доходов бюджета Российской Федерации

Более подробно рассмотрим налог на добавленную стоимость, как основной косвенный налог. Бюджетным кодексом Российской Федерации установлено, что налог на добавленную стоимость полностью зачисляется в федеральный бюджет и отражается в составе налоговых доходов федерального бюджета (ст. 50 БК РФ). В таблице 1 представлены доходы федерального бюджета Российской Федерации с 2016 по 2018 гг.

Таблица 1 – Доля налоговых поступлений в доходной части федерального бюджета Российской Федерации, млрд. руб.

|

Налоговые поступления по годам |

Отклонение, % |

|||||||||||

|

Налоговые |

2017 / |

2018 / |

||||||||||

|

поступления |

2016 г. |

2017 г. |

2018 г. |

|||||||||

|

2016 |

2017 |

|||||||||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|||||||

|

Налог на прибыль |

411,3 |

5,2 |

491,3 |

5,7 |

490,6 |

5,6 |

+19,5 |

-0,1 |

||||

|

организаций |

||||||||||||

|

НДС |

3931,6 |

49,6 |

4 233,1 |

49,3 |

4 559,4 |

52,2 |

+7,7 |

+7,7 |

||||

|

Акцизы |

520,8 |

6,6 |

581,7 |

6,8 |

693,8 |

8,0 |

+11,7 |

+19,3 |

||||

|

Налоги, сборы и |

||||||||||||

|

регулярные платежи за |

||||||||||||

|

пользование |

2857,9 |

37,5 |

3181,1 |

37,0 |

2 882,8 |

33,1 |

+11,3 |

-9,4 |

||||

|

природными |

||||||||||||

|

ресурсами |

||||||||||||

|

Государственная |

90,5 |

1,1 |

101,7 |

1,2 |

93,9 |

1,1 |

+12,4 |

-7,7 |

||||

|

пошлина |

||||||||||||

|

Всего |

7921,2 |

100,0 |

8590,5 |

100,0 |

8721,5 |

100,0 |

+8,4 |

+1,5 |

||||

Из представленных данных видно, что налоговые поступления в федеральный бюджет Российской Федерации в 2018 году составили 8721,5 млрд. рублей или 64,8% объема доходов федерального бюджета. За последние пять лет прогнозируется увеличение удельного веса данного показателя до 71,8%70 . Стоит отметить, что доля НДС в доходах бюджета весьма значительна. Рассматриваемый налог формирует треть бюджета Российской Федерации, занимая первое место по объему поступлений в структуре налоговых доходов бюджета – 52,2%.

В целом в 2017 г. по сравнению с 2016 г. наблюдалось увеличение доли всех налоговых доходов. Такое увеличение доли некоторых показателей было вызвано отчасти снижением поступлений от налога на добавленную стоимость на товары, ввозимые на территорию страны. Снижение показателей можно рассматривать как следствие ответа России на санкции Запада введением, так называемого продовольственного эмбарго на отдельные группы товаров.

Отметим, что в 2018 году по сравнению с 2017 г. наибольший прирост был зафиксирован по таким показателям, как акцизы (19,3%) и НДС (7,7%). Остальные показатели продемонстрировали отрицательную динамику. Рост налога на добавленную стоимость в 2017 году на 7,7% был связан с увеличением потребительского спроса в конце 2016 года, ростом курса доллара США по отношению к рублю, снижением доли налоговых вычетов в сумме исчисленного налога, а также улучшением налогового администрирования. Прогнозируется снижение доли НДС в пользу увеличения налога за пользование природными ресурсами, акцизов и налога на прибыль организаций. Налог на добавленную стоимость составляет практически половину (52,2%) налоговых поступлений, и его доля в структуре бюджета продолжает расти. Отчасти такой рост можно объяснить улучшением налогового контроля со стороны налоговых органов. С 2017 г. была введена система АСК НДС-2, которая значительно повысила собираемость налога.

Из предоставленных данных видно, что налог на добавленную стоимость приносит в федеральный бюджет Российской Федерации больше половины от всех собранных средств. Данный факт показывает о весомом значении налога на добавленную стоимость среди остальных. Важно отметить, что современный вектор развития России направлен на снижение зависимости от добычи полезных ископаемых. Следовательно, и прибыль от налога на добычу полезных ископаемых снизится. Уже сейчас процент дохода находится не в значительном преимуществе от налога на добавленную стоимость.

Правительство по поручению Президента РФ в настоящее время прорабатывает варианты так называемого налогового маневра, предполагающего снижение наиболее обременительных для предприятий прямых налогов – в данном случае совокупной ставки страховых взносов в соцфонды – с 30 % до 22 %. При этом налоговую нагрузку планируется перенести на косвенный налог – НДС, который должен вырасти с 18 % также до 22 %.

Теоретически, снижение налоговой ставки в соцфонды и страховые взносы с 30 % до 22 % упростит и снизит финансовую нагрузку у, так называемого, работодателя. Что должно снизить процент «черных» и «серых» заработных плат. Но на обывательской жизни это может сказаться не так радужно, как на предпринимателях (работодателях). Поскольку налог на добавленную стоимость оплачивается «покупателем / пользователем», так как находится в назначенной стоимости товара, работы или услуги, следовательно, изменение процентной ставки ощутимо скажется на стоимости произведенного товара, что повлечет за собой больше затрат со стороны покупателя. Противовесом тому может служить повышение заработной платы.[24]

Итак, налоговые доходы федерального бюджета формируются в основном за счет налога на добавленную стоимость и налогов за пользование природными ресурсами. Было выявлено, что в 2018 г. прирост налоговых доходов составил, по сравнению с 2017 годом – 1,5%. Однако уже в 2019 году налоговые доходы покажут прирост на 22% по сравнению с 2018 годом. Если говорить о структуре формирования налоговых доходов, то на протяжении всего анализируемого периода преимущественную часть формировали налог на добавленную стоимость и налоги, сборы и регулярные платежи за пользование природными ресурсами. Налог на добавленную стоимость составляет практически половину (52,2%) налоговых поступлений, и его доля в структуре бюджета продолжает расти.[25]

Подводя итоги второй главы, отметим большое значение налога на добавленную стоимость как важного элемента налоговой системы России и как источника доходной части бюджета государства. Налог на добавленную стоимость относится к категории бюджетообразующих налогов. Несмотря на возросшую роль налога на добычу полезных ископаемых в мобилизации средств государственной казны, про налог на добавленную стоимость организации и индивидуальные предприниматели «вспоминают» всегда при осуществлении операций по передаче товаров (платно или бесплатно), выполнении любых работ и услуг для себя или на сторону. Не рассчитывают налог на добавленную стоимость данные лица, если применяют специальные налоговые режимы, освобождающие от исполнения обязанностей налогоплательщика.

Налоговые ставки по налогу на добавленную стоимость классифицируются на обычные (0 %, 10 %, 18 %) и расчетные (10 / 110 и 18 / 118). Налог на добавленную стоимость рассчитывается налогоплательщиками самостоятельно как произведение налоговой базы и налоговой ставки. Исчисленная к уплате, таким образом, сумма налога уменьшается на налоговые вычеты – суммы налога на добавленную стоимость, уплаченные поставщикам и подрядчикам за купленные материальные ценности, принятые на учет результаты работ и услуг. Обязательным условием налоговых вычетов является использование всего купленного для налогооблагаемых налогом на добавленную стоимость операций и оформление счетов-фактур.

Глава 3. Проблемы и перспективы косвенного налогообложения

3.1. Проблемы применения налога на добавленную стоимость

Несмотря на его эффективность и высокую долю в доходной части бюджета, налог на добавленную стоимость является одним из самых проблемных налогов в налоговой системе (в части расходов на администрирование) и нуждается в реформировании. Значительные издержки государства и бизнеса, связанные с администрированием налога на добавленную стоимость, проблемы, возникающие при его возмещении из бюджета, являются актуальными вопросами, связанные с реформированием и совершенствованием налога на добавленную стоимость.[26]

Рассмотрим актуальные вопросы, связанные с формированием налоговой базы по налогу на добавленную стоимость.

Несмотря на то, что Налоговый кодекс РФ содержит ряд статей, которые довольно детально описывают порядок и особенности формирования налоговой базы в различных ситуациях (при реализации товаров (работ, услуг), при передаче имущественных прав, при осуществлении транспортных перевозок и др.), на практике налогоплательщики нередко попадают в спорные ситуации.

Одной из таких ситуаций является возмещение продавцом расходов, возникших у покупателя в связи с необходимостью устранения недостатков приобретенного товара.

Вопрос о том, повлияет ли данное возмещение на налоговую базу по налогу на добавленную стоимость, остается открытым, так как отсутствует официальная позиция. Однако существует ряд судебных решений, содержащих указание на то, что суммы, возмещающие расходы покупателя, не должны облагаться налогом на добавленную стоимость., так как понесенные им расходы не изменяют стоимость товара, а следовательно, не влияют на налоговую базу. К тому же перечисление указанных сумм не является реализацией товаров (работ, услуг), а составляет возмещение затрат, понесенных покупателем. Таким образом, наиболее правильным решением будет невключение сумм, переданных покупателю в качестве возмещения его расходов, в налоговую базу.

Рассмотрим ситуацию, когда налогоплательщик получает платеж в счет предстоящих поставок (аванс). В соответствии со ст. 154 Налогового кодекса РФ авансовые платежи увеличивают налоговую базу по налогу на добавленную стоимость у их получателя. Однако весьма актуальным является вопрос о том, правомерно ли возникновение обязанности по уплате налога у налогоплательщика до того, как возник непосредственно объект налогообложения (ст. 46 Налогового кодекса РФ). Стоит отметить, что не существует единой точки зрения по данному вопросу, так как нет официальной позиции. В то же время есть мнение, в соответствии с которым незаконным является возложение на налогоплательщика указанной обязанности, так как в ст. 146 Налогового кодекса РФ сказано, что объектом налогообложения признается реализация товаров (работ, услуг). На момент обложения налогом не переходит право собственности, без чего в соответствии со ст. 39 Налогового кодекса РФ не может быть реализации.[27]

Таким образом, правомернее было бы увеличивать налоговую базу непосредственно в момент передачи товара.

Наиболее острой проблемой является незаконное возмещение налога на добавленную стоимость. Статьи 176 и 176.1 Налогового кодекса РФ регламентируют порядок возмещения налога на добавленную стоимость, исходя из добросовестности исполнения налогоплательщиками своих обязанностей по уплате налога.[28]

Предполагается, что каждый производитель уплатит в федеральный бюджет определенную сумму налога на добавленную стоимость, соответствующую собственной налоговой базе. Зачастую в ходе налоговой проверки выясняется, что либо заявляемый к возмещению входной налог на добавленную стоимость реально не уплачен проверяемым налогоплательщиком, либо на каком-то этапе продвижения товара (выполнения работ, оказания услуг) не уплачен налог на добавленную стоимость в бюджет кем-то из участников цепочки. Это означает, что проверяемый налогоплательщик заявляет к возврату налог на добавленную стоимость, который при производстве и обороте соответствующего товара в бюджет не поступил, вследствие чего государство в лице федеральной казны в случае возмещения (возврата) налога на добавленную стоимость в такой ситуации несет необоснованные экономические потери.

Незаконный возврат налога на добавленную стоимость по устоявшейся судебной практике квалифицируется по ст. 159 УК РФ – мошенничество. В первую очередь, незаконное возмещение связано со сложностью структуры экспортных цепочек и количеством участников, которые ничем не ограничены. Существует множество различных мошеннических схем, которые используются в незаконном возмещении налога на добавленную стоимость. Участниками отношений по поводу уплаты налога на добавленную стоимость зачастую являются фирмы, которые имеют льготы, показывающие прирост недоимки, а также подставные фирмы-однодневки, в которые переносят налогооблагаемую базу, а деньги с помощью определенных схем переводятся в другие фирмы. В результате таких махинаций может сложиться ситуация, когда к возмещению из бюджета предъявляется сумма, которая превышает объем налога на добавленную стоимость, оплаченный в бюджет на всех стадиях создания реализуемого товара.[29]

Таким образом, несовершенство налогового администрирования порождает совершение налоговых правонарушений.

Немалый интерес, как с теоретической, так и с практической точки зрения представляет порядок применения налоговых вычетов и восстановление налога на добавленную стоимость.

Стоит отметить, что для того, чтобы принять налог на добавленную стоимость к вычету, необходимо выполнение трех основных условий (ст. 171, 172 Налогового кодекса РФ):

- товары (работы, услуги), которые налогоплательщик приобретает, должны быть в дальнейшем использованы для операций, являющихся объектами налогообложения;

- приобретаемые товары (работы, услуги) должны быть оприходованы (приняты− к учету); необходимо наличие счетов-фактур, оформленных надлежащим образом.

Проанализируем ситуацию, когда счет-фактура был подписана лицом, неуполномоченным на это или от имени лица, которое отрицает свое участие в деятельности контрагента (ст. 169 Налогового кодекса РФ). Стоит отметить, что в постановлении Правительства «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» 84 указано, что счет-фактура может быть подписан уполномоченным лицом, а в соответствии с п. 2 ст. 169 Налогового кодекса РФ ошибки, допущенные при оформлении счетов-фактур, не лишают налогоплательщика права на вычет, если не мешают идентифицировать необходимые данные.[30]

Кроме того, интерес представляет ситуация, когда налогоплательщик перечисляет налог лицу, находящемуся на УСН, ЕНВД, ЕСХН, либо применяющему освобождение по ст. 145 Налогового кодекса РФ. По данному вопросу существует две точки зрения. Первая точка зрения сводится к тому, что у налогоплательщика, перечислившего налог контрагенту, который применяет УСН, освобождение или перечисленные выше специальные налоговые режимы, имеется право на вычет. Противоположное мнение было высказано в письме Минфина России «О принятии к вычету НДС по счетам-фактурам, выставленным поставщиком, применяющим УСН».

Однако наиболее рациональным представляется первый из вышеописанных подходов, так как в соответствии с подп. 1 п. 5 ст. 173 Налогового кодекса РФ налогоплательщик, применяющий освобождение, или лицо, не являющееся плательщиком налога на добавленную стоимость, обязан уплачивать данный налог, если он был выделен в счете-фактуре и представлен покупателю.[31]

Далее рассмотрим некоторые спорные критерии, которые могут быть использованы как доказательства получения необоснованной выгоды. Одним из таких критериев является отсутствие или незначительная численность работников у налогоплательщиков, совершающих сделку. Согласно постановлению Пленума ВАС РФ «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», указанный критерий может являться доказательством получения налогоплательщиком необоснованной выгоды. Однако в определении Верховного Суда РФ 2016 года содержится и противоположное мнение, которого также придерживаются в своих постановлениях многие окружные суды.

Вторая точка зрения представляется наиболее верной, так как в соответствии со ст. 171 и 172 Налогового кодекса РФ использование налогоплательщиком налоговых вычетов связано с приобретением товаров (работ, услуг). Таким образом, решающим обстоятельством должна быть достоверность совершаемых операций и отсутствие формального документооборота, а недобросовестное исполнение контрагентом его обязанностей, связанное, в том числе с недостаточной численностью или отсутствием персонала, не должно быть основанием для возникновения негативных последствий для налогоплательщика.

Еще одним критерием, часто используемым при доказательстве недобросовестности налогоплательщика, является приобретение товара у «фирмы-однодневки», то есть налогоплательщик в данном случае получает необоснованную выгоду. Думается, что отвечая на вопрос о добросовестности налогоплательщика, неправильно руководствоваться исключительно указанным критерием. Решающую роль в данном случае должна играть достоверность совершаемых операций.

Кроме того, определенный практический интерес представляют собой случаи восстановления налога на добавленную стоимость. Все чаще перед налогоплательщиками встает вопрос о том, нужно ли восстанавливать налог, если он ранее был принят к вычету в связи со списанием просроченного товара, недостачей или пожаром. По данному вопросу существует обширная судебная практика, поддерживающая различные позиции: содержится мнение о том, что налогоплательщик не должен восстанавливать налог на добавленную стоимость в перечисленных выше случаях, так как таковая обязанность не предусмотрена ст. 170 Налогового кодекса РФ.[32] В то же время существует и иная точка зрения, заключающаяся в том, что налогоплательщик обязан восстановить суммы налога, ранее поставленные к вычету на основании ст. 39 и 46 Налогового кодекса РФ, из которых следует, что выбытие товаров по причинам, не связанным с реализацией, не является объектом обложения налогом на добавленную стоимость. Данной позиции придерживается Министерство финансов РФ.

Также возникают вопросы по поводу правомерности принятия к вычету ранее восстановленного налога на добавленную стоимость. Существует две точки зрения, первая из которых поддерживается Министерством финансов РФ. Она заключается в том, что принятие к вычету ранее восстановленного налога не является правомерным. Однако существует противоположная позиция, многие авторы90, ссылаясь на то, что Налоговый кодекс РФ не запрещает вычет ранее восстановленного налога. Вторая точка зрения представляется наиболее приемлемой в том случае, если условия, необходимые для применения налогового вычета, соблюдены.

Как было упомянуто, налог на добавленную стоимость является одним из самых сложных налогов с точки зрения налогового контроля. Среди многих проблем, с которыми сталкиваются налоговые органы, не последнее место занимает проблема незаконного возмещения налога на добавленную стоимость. Стоит отметить, что среди судебных дел, связанных с описываемым налогом, рассматриваемых арбитражными судами, более половины посвящены как раз спорным ситуациям возмещения налога на добавленную стоимость из бюджета. Такое пристальное внимание именно к этой части действующего механизма исчисления и взимания налога можно объяснить существованием взаимосвязанных и порой являющихся системными факторов. Одним из них, безусловно, является недостаточная точность, неясность действующего налогового законодательства. Это подтверждается немалым количеством спорных ситуации.[33]

Помимо этого, можно отметить чрезвычайную коррумпированность налоговых органов, также способствующую развитию различных форм мошенничества. Кроме того, значительные сложности возникают при регулировании трансфертного ценообразования, в результате чего может происходить завышение или занижение цен налогоплательщиками.

Пользуясь указанными недостатками налоговой системы, недобросовестные налогоплательщики разрабатывают различные схемы мошенничества, которые не так просто обнаружить, так как они регулярно обновляются. Одной из самых распространенных схем является набор манипуляций, производимых при совершении экспортных операций, облагаемых по ставке 0% 91. Это может быть так называемый лжеэкспорт, когда товары фактически не перемещаются через границу, а продаются на территории РФ с использованием наличного расчета. Часто в таких операциях используются поддельные документы, а также создаются «фирмы-однодневки». Существуют и другие, более емкие, схемы возмещения налога, связанные с экспортными операциями (использование товаровзаменителей, искажение данных о товаре).

Кроме того, огромное количество мошеннических схем можно обнаружить на внутреннем рынке. К ним относится фальсификация документов с целью завышения затрат, заключение «зацикленных» договоров аренды, когда организация арендует объекты у себя же (с использованием единого сельскохозяйственного налога), незаконное возмещение налога на добавленную стоимость с использованием предоплаты (аванса) и «фирмыоднодневки», а также многие другие.

Итак, налог на добавленную стоимость является одним из самых сложных в системе налогообложения Российской Федерации. Законодателю до сих пор не удалось устранить некоторые пробелы и коллизии законодательства, устанавливающего и вводящего данный налог на территории нашего государства. Большая часть проблемных аспектов связана с налоговым администрированием и контролем налога на добавленную стоимость.

3.2. Основные направления совершенствования исчисления и взимания налога на добавленную стоимость

Проанализировав проблемы применения налога на добавленную стоимость и направления совершенствования исчисления и взимания налога на добавленную стоимость, выделим наиболее существенные и значимые пути развития налога на добавленную стоимость:

1) изменение налоговой ставки по налогу на добавленную стоимость;

2) использование эффективных налоговых льгот;

3) совершенствование администрирования налога на добавленную стоимость.

Первым и самым перспективным направлением реформирования налога на добавленную стоимость является уменьшение ставки, точнее, приведение налога на добавленную стоимость к единой, пониженной ставке. Недополученные в бюджет средства предлагается получить с помощью увеличения таможенных пошлин на ввоз импортной продукции. При таком маневре отечественная продукция должна подешеветь относительно импортной и, соответственно станет более конкурентоспособной, а также возникнет «потепление» инвестиционного климата в отраслях с высокой добавленной стоимостью. Однако такая мера может стать замедляющим фактором в развитии наукоемких отраслей, где доля дорогих импортных товаров высока.

При переходе на единую пониженную ставку налога на добавленную стоимость можно выделить несколько путей решения:

- снизить ставку налога на добавленную стоимость до 10% для всех товаров− (работ, услуг), облагаемых по ставке 18%, а на импортную продукцию увеличить таможенную пошлину на величину снижения налога на добавленную стоимость. Это будет способствовать экономическому укреплению отечественного рынка, но при этом есть и негативная сторона. Такая мера, может дать замедление модернизации наукоемких отраслей, увеличение стоимости современной импортной техники. При данном раскладе потери бюджета будут определяться снижением налога на добавленную стоимость только для отечественной продукции, реализуемой в России, и, по мнению аналитиков, не превысят 0,4- 0,5% ВВП. Это существенно меньше того, что планирует израсходовать правительство на поддержку экономики;

- установление единой ставки налога на добавленную стоимость на уровне 12% − вместо действующих 18 и 10%. Потери бюджета будут восполнены благодаря повышению ставки акцизов на размер снижения ставки налога на добавленную стоимость на подакцизные товары. Уменьшение ставки налога на добавленную стоимость позволит бизнесу направить инвестиции в отрасли с высокой ставкой добавленной стоимости, а также приведет к снижению цен на потребительские товары. Но, негативной стороной является при этом: а) большинство товаров первой необходимости облагаются сейчас по льготной ставке 10%, и введение единой ставки 12% приведет к росту цен на эти товары; б) если производители действительно снизят цены на реализуемые товары, то произойдет неминуемый рост спроса, который вызовет рост инфляции и перегрев экономики. Положительный эффект введения единой ставки заключается в упрощении механизма администрирования налога и снижении основной ставки налога для большинства товаров. Но этот шаг грозит серьезным социальным последствиям, что делает ее нецелесообразной в современных экономических условиях. Поэтому дальнейшее реформирование налога на добавленную стоимость следует проводить в направлении снижения ставки при сохранении ее дифференциации.

На данном этапе развития современной экономики изменение или введение новых льгот по налогу на добавленную стоимость могут безболезненно решить многие проблемы, связанные с данным налогом. Значительную долю в объеме льгот составляют освобожденные от налога на добавленную стоимость биржевые операции с ценными бумагами, банковская и страховая деятельность. Такие льготы обусловлены социальным значением для общества, но, с другой стороны, они представляют собой лоббирование интересов определенного круга лиц104. Поэтому важным решением может служить отмена данных льгот и введение более значимых для населения. Например, установление для социальной сферы более рациональной льготы в виде сочетания освобождения и права на вычет налога на добавленную стоимость по приобретению.

Совершенствование администрирования и реформирование порядка возмещения налога на добавленную стоимость. Являясь бюджетообразующим налогом, налога на добавленную стоимость – одновременно воплощение коррупции, что уже было отмечено ранее. При этом роль налоговых органов сводится к контролю над исполнением обязательств по уплате налога на добавленную стоимость поставщиками проверяемых налогоплательщиков, что является самой сложной задачей. Часто контрагенты не уплачивают налога на добавленную стоимость, при этом налоговые органы не могут обоснованно отказать экспортеру в возмещении налога. Такая схема предоставляет недобросовестным налогоплательщикам возможность для злоупотреблений и мошенничества.

В результате сопоставления динамики фактического поступления налога на добавленную стоимость с суммами возмещаемого налога и темпами роста экспорта установлено, что сумма возмещаемого экспортерам налога составляет практически половину от поступившего в бюджет налога на добавленную стоимость.[34]

Это создает реальную угрозу экономической безопасности государства, и проблема контроля над возмещением налога на добавленную стоимость переходит в разряд стратегических задач. Поэтому совершенствование системы администрирования налога на добавленную стоимость по экспортным операциям является актуальной задачей для государства, и усиление контроля над правомерностью возмещения, как по внешним, так и по внутренним операциям налога на добавленную стоимость в настоящее время остается одним из приоритетных направлений налоговых органов.

В этой связи можно рассмотреть следующую систему мер:

- ежегодно, а также перед регистрацией нового юридического лица данные паспортов и ответственных лиц организации должны сверяться с единой базой паспортов Российской Федерации. Это затруднит создание фирм-однодневок, что увеличит стоимость предоставляемых услуг и, как следствие, вынудит отказаться от них;

- ввести в Налоговый кодекс Российской Федерации понятия «фирмаоднодневка» и «недобросовестный налогоплательщик»;

- в целях вычетов по налогу на добавленную стоимость ввести ответственность налогоплательщика за уплату налога на добавленную стоимость своими самыми крупными поставщиками. Законодательно это сделать будет достаточно сложно, зато данная мера является самой эффективной для борьбы с обналичиванием денежных средств;

- введение принципиально нового механизма расчетов налогоплательщиков с бюджетом. Все без исключения платежи по налогу на добавленную стоимость будут осуществляться через бюджет, что является надежной гарантией уплаты. При этом вычеты будут предоставляться лишь в отношении уплаченного налога на добавленную стоимость; введение НДС-счетов. Суть данного механизма заключается в том, что получаемые от покупателя суммы налога на добавленную стоимость зачислялись не на расчетный счет организаций, а на специальный счет, с которого нельзя было бы взять деньги для иных целей, кроме уплаты налога на добавленную стоимость поставщику, а также причитающихся бюджету налога на добавленную стоимость и других налогов. Это позволит существенно снизить возможность совершения операций, связанных с обналичиванием денежных средств, и не потребуется введения дополнительных мер изменения практики налогового контроля.

- Предложенные меры позволят повысить собираемость налога, что в свою очередь, даст возможность перейти к другим значимым действиям по реформированию налога на добавленную стоимость. Только после ликвидации такой глобальной проблемы для российской экономики, как обналичивание денежных средств, при благоприятной макроэкономической ситуации, можно будет ставить вопрос о снижении стандартной ставки налога на добавленную стоимость.

Подводя итоги третьей главы, отметим, что налог на добавленную стоимость считается особенно сложным для понимания. Необходимо отметить сложную методику исчисления и уплаты данного налога, а также осуществления налогового контроля. Судебные споры по вопросам налога на добавленную стоимость являются самыми распространенными среди других налоговых споров. Споры с налоговыми органами происходят в основном по поводу исчисления налога на добавленную стоимость, оформления первичных документов, возмещения (возврата, зачета) налога на добавленную стоимость, применения налоговых вычетов по налогу на добавленную стоимость, добросовестности контрагентов в цепочке плательщиков налога на добавленную стоимость. Среди многих проблем, с которыми сталкиваются налоговые органы, не последнее место занимает проблема незаконного возмещения налога на добавленную стоимость.

Проанализировав проблемы применения налога на добавленную стоимость и направления совершенствования исчисления и взимания налога на добавленную стоимость, выделим наиболее существенные и значимые пути развития налога на добавленную стоимость: изменение налоговой ставки по налогу на добавленную стоимость; использование эффективных налоговых льгот; совершенствование администрирования налога на добавленную стоимость.

Заключение

В курсовой работе исследовалась тема «Косвенные налоги и их место в налоговой системе РФ». Исходя из проделанной работы, можно сделать следующие выводы:

Подведя итог первой главы: исторический и теоретический анализ налогообложения показал, что косвенные налоги играли важную роль на протяжении всех периодов существования налоговой системы Российской Федерации.

Подводя итоги второй главы, отметим большое значение налога на добавленную стоимость как важного элемента налоговой системы России и как источника доходной части бюджета государства. Налог на добавленную стоимость относится к категории бюджетообразующих налогов. Несмотря на возросшую роль налога на добычу полезных ископаемых в мобилизации средств государственной казны, про налог на добавленную стоимость организации и индивидуальные предприниматели «вспоминают» всегда при осуществлении операций по передаче товаров (платно или бесплатно), выполнении любых работ и услуг для себя или на сторону. Не рассчитывают налог на добавленную стоимость данные лица, если применяют специальные налоговые режимы, освобождающие от исполнения обязанностей налогоплательщика. При этом Налоговый кодекс не освобождает ввоз товаров на таможенную территорию Российской Федерации от обложения налогом на добавленную стоимость независимо от вида налогового режима или использования каких - либо иных льгот по данному налогу.

Налоговые ставки по налогу на добавленную стоимость классифицируются на обычные (0 %, 10 %, 18 %) и расчетные (10 / 110 и 18 / 118). Налог на добавленную стоимость рассчитывается налогоплательщиками самостоятельно как произведение налоговой базы и налоговой ставки. Исчисленная к уплате, таким образом, сумма налога уменьшается на налоговые вычеты – суммы налога на добавленную стоимость, уплаченные поставщикам и подрядчикам за купленные материальные ценности, принятые на учет результаты работ и услуг. Обязательным условием налоговых вычетов является использование всего купленного для налогооблагаемых налогом на добавленную стоимость операций и оформление счетов-фактур.

Подводя итоги третьей главы, отметим, что налог на добавленную стоимость считается особенно сложным для понимания. Необходимо отметить сложную методику исчисления и уплаты данного налога, а также осуществления налогового контроля. Судебные споры по вопросам налога на добавленную стоимость являются самыми распространенными среди других налоговых споров. Споры с налоговыми органами происходят в основном по поводу исчисления налога на добавленную стоимость, оформления первичных документов, возмещения (возврата, зачета) налога на добавленную стоимость, применения налоговых вычетов по налогу на добавленную стоимость, добросовестности контрагентов в цепочке плательщиков налога на добавленную стоимость. Среди многих проблем, с которыми сталкиваются налоговые органы, не последнее место занимает проблема незаконного возмещения налога на добавленную стоимость.

Проанализировав проблемы применения налога на добавленную стоимость и направления совершенствования исчисления и взимания налога на добавленную стоимость, выделим наиболее существенные и значимые пути развития налога на добавленную стоимость: изменение налоговой ставки по налогу на добавленную стоимость; использование эффективных налоговых льгот; совершенствование администрирования налога на добавленную стоимость.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федерал. закон от 31 июля 1998 г. № 146–ФЗ : (с изм. на 25.12.2018) (ред. действующая с 01.01.2019) // Консультант Плюс : справ. правовая система. URL: httр://www.соnsultant.ru

- Абуталимова Ф.Ш. Налог на добавленную стоимость: его место и роль в налоговой системе / Ф.Ш. Абуталимова // Финансовые инструменты устойчивого экономического развития регионов РФ. – 2017. – №11. – 203 с.

- Агузарова Ф.С. Укрепление бюджетов субфедерального уровня Российской Федерации на основе налога на добавленную стоимость // Экономика. Бизнес. Банки. – 2016. – № 4. – 346 с.

- Амосов А. И. Какая налоговая система нужна России // Экономика и управление: проблемы, решения. − 2016. − № 7. – 205 с.

- Арлашкина Е.И. Акцизное налогообложение // Молодежь и научнотехнический прогресс. – 2018. – 231 с.

- Балаева Д.А. Налоговый механизм: специфика взимания налогов // Новая наука: Стратегии и векторы развития. – 2015. – № 5-1. – 367 с.

- Гаджимагомедова С.М. Роль НДС в формировании доходов бюджета Российской Федерации / С.М. Гаджимагомедова // Управление социально-экономическими системами: теория, методология, практика. – 2018. – №1. – 301 с.

- Голик Е.Н. Налоги и косвенное налогообложение. – Ростов-н/Д.: Мини Тайп, 2017. – 354 с.

- Дедова О.В. Принципы взимания налога на добавленную стоимость / О.В. Дедова, Л.В. Ермакова, А.Э. Мельгуй // Современные научные исследования и инновации. – 2016. – № 5(61). – 314 с.

- Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России / Н.И. Кадерова // Вестник Саратовского государственного социальноэкономического университета. – 2014. – №4 (53). – 287 с.

- Кущ Е.Н. Косвенное налогообложение: актуальные проблемы администрирования НДС / Е.Н. Кущ, Н.А. Надеина, А.В. Смирнова // Интеллектуальный и научный потенциал современной науки. – 2017. – №2. – 287 с.

- Льянов З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 152-156.

- Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. Тамбов, 2015. № 7. С. 7-13

- Минакова Е.И. Перспективы развития косвенного налогообложения в Российской Федерации на 2017-2019 гг. / Е.И. Минакова, И.П. Прищеп // Менеджмент предпринимательской деятельности. – 2017. – №1. – 574 с.

- Полякова Ю.С. Анализ налоговых поступлений в бюджетную систему Российской Федерации / Ю.С. Полякова // Прорывные экономические реформы в условиях риска и неопределенности. – 2018. – №1. – 123 с.

- Прищеп И.П. Эволюция косвенного налогообложения в Российской Федерации / И.П. Прищеп, Е.И. Минакова // Менеджмент предпринимательской деятельности. – 2017. – №11. – 569 с.

- Романов Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – М.: Издательско-торговая корпорация «Дашков и К», 2016. – 560 с.

- Сайдулаев Д.Д. Роль и значение НДС в налоговой системе России / Д.Д. Сайдулаев // Актуальные вопросы экономических наук. – 2016. – № 55-2. – 412 с.

- Тюмина М. А. Налоговый учет и отчетность; Феникс - М., 2018. - 352 c.

- Яничкина В.Е. Проблемные аспекты НДС РФ / В.Е. Яничкина, Л.Г. Родичев // Современные проблемы и тенденции развития экономики и управления. – 2018. – №1. – 534 с.

- Ярова Э.М. НДС и практика его взимания в зарубежных странах / Э.М. Ярова, А.Х. Ибрагимова // Проблемы и перспективы экономических отношений на пространстве ЕАЭС. – 2018. – №2. – 345 с.

-

Балаева Д.А. Налоговый механизм: специфика взимания налогов // Новая наука: Стратегии и векторы развития. – 2015. – № 5-1. – С. 88–90 ↑

-

Голик Е.Н. Налоги и косвенное налогообложение. – Ростов-н/Д.: Мини Тайп, 2017. – С. 50- 57. ↑

-

Тюмина М. А. Налоговый учет и отчетность; Феникс - М., 2018. – С.123 ↑

-

Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федерал. закон от 31 июля 1998 г. № 146–ФЗ : (с изм. на 25.12.2018) (ред. действующая с 01.01.2019) // Консультант Плюс : справ. правовая система. URL: httр://www.соnsultant.ru ↑

-

Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. Тамбов, 2015. № 7. С. 7-13 ↑

-

Полякова Ю.С. Анализ налоговых поступлений в бюджетную систему Российской Федерации / Ю.С. Полякова // Прорывные экономические реформы в условиях риска и неопределенности. – 2018. – №1. – С. 83-85. ↑

-

Агузарова Ф.С. Укрепление бюджетов субфедерального уровня Российской Федерации на основе налога на добавленную стоимость // Экономика. Бизнес. Банки. – 2016. – № 4. – С. 165–170. ↑

-

Голик Е.Н. Налоги и косвенное налогообложение. – Ростов-н/Д.: Мини Тайп, 2017. – С. 53. ↑

-

Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России / Н.И. Кадерова // Вестник Саратовского государственного социальноэкономического университета. – 2014. – №4 (53). – С. 91 ↑

-

Романов Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – М.: Издательско-торговая корпорация «Дашков и К», 2016. – С.139 ↑

-

Прищеп И.П. Эволюция косвенного налогообложения в Российской Федерации / И.П. Прищеп, Е.И. Минакова // Менеджмент предпринимательской деятельности. – 2017. – №11. – С. 264-267. ↑

-

Минакова Е.И. Перспективы развития косвенного налогообложения в Российской Федерации на 2017-2019 гг. / Е.И. Минакова, И.П. Прищеп // Менеджмент предпринимательской деятельности. – 2017. – №1. – С. 206-210 ↑

-

Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России / Н.И. Кадерова // Вестник Саратовского государственного социальноэкономического университета. – 2014. – №4 (53). – С. 92 ↑

-

Кущ Е.Н. Косвенное налогообложение: актуальные проблемы администрирования НДС / Е.Н. Кущ, Н.А. Надеина, А.В. Смирнова // Интеллектуальный и научный потенциал современной науки. – 2017. – №2. – С. 12-17 ↑

-

Романов Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. – М.: Издательско-торговая корпорация «Дашков и К», 2016. – С.142 ↑

-

Амосов А. И. Какая налоговая система нужна России // Экономика и управление: проблемы, решения. − 2016. − № 7. − С. 4-9. ↑

-

Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России / Н.И. Кадерова // Вестник Саратовского государственного социальноэкономического университета. – 2014. – №4 (53). – С. 93 ↑

-

Минакова Е.И. Перспективы развития косвенного налогообложения в Российской Федерации на 2017-2019 гг. / Е.И. Минакова, И.П. Прищеп // Менеджмент предпринимательской деятельности. – 2017. – №1. – С. 206-210 ↑

-

Льянов З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 152-156. ↑

-

Арлашкина Е.И. Акцизное налогообложение // Молодежь и научнотехнический прогресс. – 2018. – С. 51-55. ↑

-

Льянов З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 158 ↑

-

Льянов З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 175 ↑

-

Льянов З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 180 ↑

-

Сайдулаев Д.Д. Роль и значение НДС в налоговой системе России / Д.Д. Сайдулаев // Актуальные вопросы экономических наук. – 2016. – № 55-2. – С. 74-78 ↑

-

Абуталимова Ф.Ш. Налог на добавленную стоимость: его место и роль в налоговой системе / Ф.Ш. Абуталимова // Финансовые инструменты устойчивого экономического развития регионов РФ. – 2017. – №11. – С. 41-44. ↑

-

Гаджимагомедова С.М. Роль НДС в формировании доходов бюджета Российской Федерации / С.М. Гаджимагомедова // Управление социально-экономическими системами: теория, методология, практика. – 2018. – №1. – С. 43-45 ↑

-

Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федерал. закон от 31 июля 1998 г. № 146–ФЗ : (с изм. на 25.12.2018) (ред. действующая с 01.01.2019) // Консультант Плюс : справ. правовая система. URL: httр://www.соnsultant.ru ↑

-