Основные функции в системе менеджмента (Сущность основных функций в системе менеджмента предприятий)

Содержание:

ВВЕДЕНИЕ

В настоящее время увеличиваются требования к управлению в экономических субъектах. Управление как вид организационной деятельности требует значительных затрат ресурсов и времени. Недостаток научно обоснованного подхода к реализации управления компаниями приводит к преобладанию узкоспециализированных решений, которые не обладают нужным потенциалом развития, что не только не повышает эффективность функционирования субъектов хозяйствования, но и вынуждает их привлекать дополнительные ресурсы с целью поддержания и реализации неэффективных управленческих решений. Продуктивное управление на фирмах в должной мере обеспечивает способность объектов процесса удерживать в стабильном состоянии собственное развитие.

Сущность управления состоит в воздействии субъекта на объект управления путем выполнения управленческих функций – функций в системе менеджмента. Их теоретическое исследование и практическая адаптация дают возможность улучшать многофункциональные обязанности менеджеров.

Эффективная управленческая деятельность субъекта хозяйствования в значительной мере зависит от глубины знания функций менеджмента и мастерства их использования в конкурентной борьбе на внешних и внутренних рынках. Чем ниже используемость функций в компаниях, тем чаще они разоряются, влияя отрицательно на окружающую их среду. Непосредственно по этой причине функции менеджмента считаются одним из самых важных объектов изучения, и для специалистов, и для современных практиков, которые используют достижения функций в процессе всей деятельности хозяйствующего субъекта.

В нынешнее время специалисты придерживаются разных суждений по проблеме о составе основных функций в системе менеджмента. Имеется множество классификаций функций, которые обязаны выполнять институты управления, для того чтобы оправдать собственное предназначение. И имеют право на существование только те классификации, которые помогают понять содержание процессов управления и сделать практические выводы относительно их улучшения.

Вопросы основных функций в системе менеджмента рассматриваются в работах Л.Е. Басовского, В.Р. Веснина, И.Н. Герчиковой, Э.М. Короткова, Н.Ю. Кругловой, Е.Л. Масловой, М.Х. Мескона, М.С. Санталовой, А.К. Семенова, И.Ю. Солдатовой, Ф.У. Тейлора, С.В. Титовой, О.Г. Тихомировой и ряда других ученых.

Однако характеризуя состояние изученности проблемы реализации основных функций в системе менеджмента на предприятиях, следует отметить, что анализ современной монографической и периодической литературы позволяет сделать вывод о недостаточной теоретической и практической разработанности вопросов в данной области.

Таким образом, актуальность и недостаточная проработанность теоретических и методических аспектов обусловили необходимость исследования основных функций в системе менеджмента, а практическая потребность в осуществлении такого рода исследований определили выбор темы данной работы.

Цель курсовой работы – исследовать теоретические аспекты основных функций в системе менеджмента и провести анализ реализации этих функций на конкретном экономическом субъекте.

Для достижения поставленной цели необходимо решить ряд задач:

- Раскрыть понятие и сущность функций менеджмента и их взаимосвязь в управленческом цикле.

- Изучить классификацию и содержание функций современного менеджера.

- Дать общую характеристику гастроному ООО «Фирма БиМ».

- Провести анализ реализации основных функций менеджера в исследуемой компании.

- Разработать рекомендации по усовершенствованию основных функций менеджера в ООО «Фирма БиМ».

Объектом исследования выступает гастроном ООО «Фирма БиМ».

Предмет исследования – процесс реализации основных функций менеджера в экономическом субъекте.

В качестве методов исследования в работе использовались общенаучные методы познания: анализ, синтез, обобщение, логический метод.

Научная новизна и практическая значимость исследования определяется его актуальностью и заключается в возможности применения разработанных мероприятий по улучшению основных функций менеджера не только исследуемого предприятия, а и других компаний, что имеет особое значение для стабильной деятельности организаций данного сектора в условиях современной экономики.

Структура курсовой работы состоит из введения, основной части, включающей две главы, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ ФУНКЦИЙ МЕНЕДЖМЕНТА

Сущность основных функций в системе менеджмента предприятий

Менеджмент – это не только наука, а и искусство управления. Управленческая наука предоставляет скорее общие ориентиры, нежели конкретные инструкции на каждый определенный акт управления. Реальное управление, в особенности оперативное – скорее искусство, нежели наука. Менеджеру нужны не только лишь знания, но и интуитивное понимание людей, которыми он управляет.

Менеджмент – это управление в социальных системах. Менеджмент – это процесс, который направлен на достижение целей экономического субъекта посредством упорядочения преобразования ресурсов в необходимый результат. Менеджмент – это особый вид деятельности, который превращает неорганизованную толпу в производительную, целенаправленную и успешную группу. [1]

В словаре современного человека достаточно уверенно осел термин «менеджмент». Но далеко не каждый человек до конца осознает функции менеджмента и те главные цели и задачи, какие он призван выполнять.

Основная отличительная черта менеджмента в том, что он связан с разными интересами людей и взаимодействием между ними. Менеджмент как деятельность – это накопление эффективных практик и опыта управления компанией, в которой он регулярно находит свое развитие и усовершенствование.[2]

Содержание менеджмента обусловливается составом функций и процессов управления, которые осуществляются в экономическом субъекте.

Исходя из этого, содержание процесса менеджмента рассматривается в его функциях, под какими принято подразумевать состав общих задач менеджмента, что решаются при формировании и в ходе функционирования компании. Имеются в виду такие задачи менеджмента, содержание и состав которых в наименьшей степени зависят от специфики деятельности (назначения, отраслевой принадлежности, масштабов и т.п.) и составляют содержание любого процесса менеджмента. Разнообразие учреждений, их сложность и многообразие условий функционирования весьма усложняют любую попытку типизации процессов менеджмента ими и регламентации состава функций менеджмента.

Но для каждого современного экономического субъекта нужна систематизация функций менеджмента как средство дифференциации задач управления, закрепления их за отдельными исполнителями и специализации органов управления в компаниях.[3]

В понимании Э.М. Короткова, функция – это «работа, которая выполняется не только для получения какого-либо результата, но и для последовательного движения от одного результата к другому, для движения к цели».[4]

Схожую трактовку разделяет и А.Н. Петров: «Функция – это обязанность, круг деятельности, назначение, роль... Менеджмент необходимо рассматривать как циклический процесс, состоящий из конкретных видов управленческих работ – функций менеджмента».[5]

Ф. Тейлор в своей работе «Научная организация труда» говорит, что «осмысленная и целенаправленная деятельность любого коллектива, будь то патриархальная община или современная корпорация, требует управленческого регулирования в четырех его главных ипостасях: планирование, организация, руководство, контроль».[6]

По мнению Н.Ю. Кругловой, функция – это «широко распространенное понятие, применяемое в философии, биологии, математике и других науках». Также автор подчеркивает, что «функции менеджмента представляют собой обособленные, относительно однородные направления управленческой деятельности, составляющие процесс менеджмента».[7]

Не смотря на то, что данное определение функций менеджмента было сформулировано еще в довоенное время, эффективность их применения не вызывает сомнений и в наши дни. Особенно сейчас, в условиях российских реалий, в связи с наращением научного и технического потенциала страны необходимо создавать устойчивые системы, способные успешно функционировать в долгосрочной перспективе.[8]

И.Н. Герчикова называет функцией в менеджменте «особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект».

Автор пишет, что процесс менеджмента – это совокупность и непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, которые осуществляются по определенной технологии, и которые направлены на достижение целей социально-экономической системы.[9]

Как отмечают М.С. Санталова и Ю.Р. Николаева, «функция менеджмента – это вид деятельности руководителя по воздействию на объекты управления. Именно функции составляют основу содержания управленческого труда».[10]

Функция менеджмента отображает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечный результат управления – выработка управленческого воздействия, команды, приказа, которые нацелены на достижение установленной цели. Один сотрудник способен выполнять ряд функций, а ряд сотрудников могут осуществлять одну функцию. Каждая функция менеджмента представляет собой сферу действия конкретного процесса управления, а система управления определенным объектом или видом деятельности – это совокупность функций, которые связанны общим управленческим циклом.[11]

Непосредственно сам по себе цикл обозначает круговорот совокупности процессов и явлений в течение известного периода времени. Процесс управления также носит непрерывный, циклический характер в пространстве и времени. Его временные характеристики могут измеряться разной продолжительностью – от нескольких секунд до нескольких месяцев, в пространстве – от низших ступеней организационной иерархии до высших. Функциональными элементами управленческого цикла, что составляют его содержание, являются единицы управленческой деятельности – функции управления.[12]

Отдельно нужно выделить, что ни у российских, ни у иностранных ученых-теоретиков не сформировалось единого подхода у классификации функций управления.

Существуют разнообразные взгляды в теории менеджмента на виды и количество функций менеджмента. А. Файоль определил первые базовые функции менеджмента (планирование, организация, контроль, мотивация, координация), а Д. Адаир и Г. Десслер увеличили список этих функций.[13]

Классические функции менеджмента впервые сформулировал один из основателей научной теории менеджмента – Анри Файоль еще в 1916 году. Он выделил такие функции, как: планирование, организовывание, руководство, координацию и контроль.

В качестве важнейшей функции из данного ряда А. Файоль выделяет планирование. И объясняет он это тем, что активно развивающийся рынок нередко порождает потребность в тщательном прогнозировании изменений, в предвидении рисков и угроз. На основе многостороннего исследования успешный руководитель формирует базу с целью дальнейшего развития, создает стратегию развития и главные шаги по достижению эффекта.

За минувшее столетие теория А. Файоля подверглась множественным попыткам изменения и улучшения, что приводило к возникновению новых предлагаемых функций управления, либо к замене одних функций другими. Число функций колеблется от трех (Ч. Бернард) до сорока пяти (М.П. Разу).[14] Российские ученые предлагают разнообразные перечни функций управления и различное их объяснение: «планирование, организовывание, мотивация, контроль и координация» или «целеполагание, прогнозирование, организация, координация, принятие решений, мотивация, контроль и учет» и т. д.[15] Вследствие этого появляется потребность более детально исследовать основные функции менеджмента: планирование, организация, мотивация, координация и контроль.

Взаимосвязь между функциями менеджмента показана круговой диаграммой, которая демонстрирует содержание каждого процесса управления. Стрелки на диаграмме демонстрируют, что движение от стадии планирования к контролю допустимо только лишь путем выполнения работ, что связаны с организацией процесса и с мотивированием работников. В центре диаграммы располагается функция координации, которая обеспечивает согласование и взаимодействие всех остальных функций (рис.1.).[16]

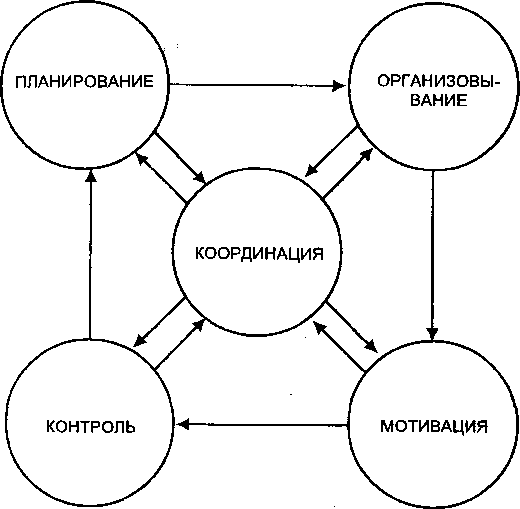

Дадим кратко содержание каждой из основных функций менеджмента:

- Планирование – функция «№1», касающаяся целей экономического субъекта и их достижения. Эта функция отвечает на вопросы: Где мы находимся? Куда желаем идти? Как это сделать?

- Организация – это структура подразделений, делегирование обязанностей и полномочий, регламентация взаимоотношений, а также использование ресурсов.

- Мотивация – это приведение планов в действие, мобилизуя и побуждая людей к работе.

- Координация – это достижение согласованности в работе абсолютно всех звеньев компании путем установления оптимальных связей (коммуникаций) между ними.

- Контроль – это проверка людей и их работы с целью обеспечения выполнения плана. В ходе контроля можно получить ответы на такие вопросы: Чему мы научились? Что необходимо делать иначе в следующий раз? В чем причина отклонений от запланированного? Какое влияние на принятие решений оказал контроль?[17] Рассмотренные функции менеджмента нужны для двух функций предназначения – функционирования и развития системы управления. Все прочие функции (планирования, организации, координации и контроля) фокусируются в интегральной функции управленческого процесса – функции принятия и реализации осуществлении управленческих решений.

Итак, функции управления неразделимо объединены между собой. Они формируют управленческий цикл – совокупность непрерывных и целенаправленных действий, которые предпринимает субъект управления с целью достижения установленных целей.

Виды и характеристика основных функций менеджмента

Процесс управления состоит из ряда логически взаимосвязанных функций, потому как непосредственно сам процесс управления – это конкретное число взаимопереходных стадий, в которых последовательно отражен сам процесс управления. Это такие процессы, как обзор обстановки и получение информации, преобразование информации в подходящую для принятия решений форму, подготовка решения с применением полученной информации, принятие решений и выбор более благоприятного результата, доведение команд до исполнителей и контроль за процессом выполнения.

Процесс эволюции обусловил синтез концепции управления в процесс взаимозависимых функций. Управленческое содержание раскрывается в данных появившихся во следствии разделения и специализации труда функциях. Функция определяется как состав своеобразных разновидностей управленческой деятельности, характеризующихся однородностью действий и целей.

Разные школы и концепции менеджмента предлагают не всегда одинаковые версии относительно их содержания и состава. Но даже из числа значительного многообразия версий и суждений общепринятая модель управления выделила единые и определенные управленческие функции.[18]

Итак, в настоящее время основными (базовыми) функциями современного менеджера являются:

- планирование;

- организация;

- мотивация;

- контроль;

- координация.[19]

Планирование как функция менеджмента является определением разнообразных задач функционирования и развития предприятия, а также способов и денег, чтобы их достичь. Любой организации обязательно требуется планирование, потому что принимается много управленческих решений.

На стадии планирования формируются задачи и цели, разрабатывается стратегия действий, составляются необходимые программы и планы. Этот этап позволяет четко сформулировать и определить целевую установку компании, а также использовать показатели деятельности, которые необходимы для дальнейшего контроля результатов. Помимо этого, стадия планирования обеспечивает более точную координацию работы подразделений структуры фирмы. Получается, что в общие функции менеджмента входит укрепление взаимодействия менеджеров различных структурных отделов организации.

Таким образом, можно сделать вывод, что планирование является непрерывным процессом, вследствие которого выявляются новые пути и методы совершенствования работы организации. Задачи и функции менеджера на этой стадии меняются в зависимости от конкретной ситуации, факторов и условий. Планирование как функция менеджмента позволяет современному предприятию развиваться предельно эффективно и динамично, не затрачивая при этом лишних финансовых ресурсов.[20]

Последующий этап, на котором происходит реализация планирования, называется организацией. Основная задача этой функции менеджмента – формирование и структуризация, а также обеспечение всего необходимого для работы. Иными словами, это создание условий для достижения намеченных целей. Зачастую для этого требуется переустройство структуры организации и управленческих механизмов. Это необходимо для повышения гибкости и приспосабливаемости к актуальным требованиям экономики.

Во время планирования и организации рабочего процесса руководство принимает решение о том, что конкретно должна выполнять данная структура организации, кто и в какой момент должен это сделать.[21]

В зависимости от того, насколько эффективным был сделан выбор, получаем возможность преобразовать свои решения в результат, при этом применяя следующий аспект функции менеджмента – мотивацию.

Мотивация как функция менеджмента помогает разрабатывать и совершенствовать пути максимизации результата работы на основе четкого представления особенностей поведения кадров.

В процессе выработки наиболее эффективных путей достижения результатов необходимо использовать взаимосвязанные категории поведения: потребности, интересы, мотивы и действия. Для этого управленцы и менеджеры используют определенные методы, с помощью которых осуществляется управленческое воздействие на персонал. Они непосредственно основаны на законах управления, так как предлагают использовать различные формы влияния на кадры организации.[22]

Методы мотивации в менеджменте бывают экономического и неэкономического характера. Экономические методы заключаются в материальном стимулировании работников посредством изменения уровня заработной платы, выдачи премий или денежного вознаграждения. К неэкономическим же относятся организационные, то есть такие, которые позволяют работнику участвовать в организационной деятельности компании, и морально-психологические. К морально-психологическим стимулам относится похвала, одобрение или же наоборот порицание, признание заслуг. Основными демотиваторами, которые непосредственно влияют на качество работы, являются: некомпетентность руководителя, незаслуженная критика, перегруженность либо же недогруженность, неясность должностных функций или функций компании.

Итак, главная цель функции мотивации – активизация сотрудников и побуждение в них желания активного труда для достижения поставленных целей, обозначенных в плане развития компании. Для этого используются моральные и экономические способы стимулирования, создаются все условия для развития и проявления потенциала людей, работающих в структурных подразделениях организации.[23]

Контроль как функция менеджмента имеет два направления: контроль, применяемый для корректировки отклонений от плана или самого плана, и контроль, применяемый для оценки полученного результата. Контроль обеспечивает достижение организацией поставленных целей и способствует нормальному функционированию предприятия. Контроль как функция менеджмента применяется для предупреждения кризисных ситуаций, при общей неопределенности и динамичности среды, для поддержания успеха (позволяет сопоставить результаты и плановые показатели).

По своевременности осуществления контроль может быть стратегическим, оперативным и заключительным. Стратегический контроль включает в себя определенные процедуры, правила, тактику и политику. Его основное применение относится к финансовым, материальным и трудовым ресурсам. Оперативный контроль реализуется в процессе работы, обычно это контроль подчиненного начальником. Заключительный контроль применяется по факту окончания работы и результатам труда.[24]

В ежедневных функциях менеджера по обеспечению нормальной жизнедеятельности организации функции контроля естественным образом «поручаются» руководителю, даже если это не прописано в его должностных обязанностях.

Контроль как функция менеджмента должен быть эффективен, то есть иметь стратегический характер, быть нацеленным на достижение определенных результатов, прост и экономичен. Если эта функция выполняется руководителем успешно, то его деятельность по управлению коллективом также складывается успешно и эффективно. Контролировать – значит делать все возможное для получения конкретных результатов, что и требуется от любого руководителя организации.[25]

Координация как функция менеджмента обозначает упорядоченное создание иерархической структуры, которая призвана обеспечить распределение задач, урегулирование полномочий руководства и ответственности в различных процессах деятельности, и четкого структурирования всех процессов производства. Такие процессы направлены в первую очередь на создание и интеграцию эффективной системы выполнения задач стоящих перед предприятием.

Гарантом хорошей работы аппарата управления в производстве выступает в первую очередь сотрудничество между руководством и структурными отделами. Зачастую случается такое, что руководитель, не информированный о мероприятиях другого такого же руководителя, начинает действовать обособленно от него, что приводит к дезорганизации всего процесса производства. Чтобы подобного не случалось, в практике и применяется координирование: это проведение консилиумов, обмен мнений между руководителями и прочее. Очень важен факт согласования рабочих планов и графиков, внесение корректив, взаимоинформирование между руководителями и согласование между исполнителями. Поэтому, как бы безупречно ни были выполнены функции организации, планирования, контроля, мотивирования и регулирования, без координации производственный процесс не будет эффективным.[26]

Координация действий как функция менеджмента имеет ряд преимуществ:

- повышение уровня (потенциала) менеджмента, что приводит к заметному упрощению задач при управлении;

- позволяет развивать большие бизнес структуры, которые будут иметь четкое разделение труда и управления;

- рациональное использование хозяйственных процессов на предприятии.[27]

Однако координация как функция управления может иметь и ряд отрицательных моментов – в основном это существенное снижение гибкости структурных подразделений предприятия (так как утрачивается часть полномочий). Такие негативные воздействия могут произойти в результате:

- чрезмерной схематизации, при которой все хозяйственные процессы перерастают в рутинное выполнение;

- ограничение принятия индивидуальных решений и свободного творчества при управлении;

- обезличивания процессов управления, что вызывает подмену в отношениях между персоналом, которые происходят не на основании их личного авторитета, а лишь на основании «буквы параграфа» правил и законов.

При возникновении последнего пункта негативных явлений следует обратить внимание и на такой процесс как социальный мониторинг как функция управления. Именно используя данный инструмент можно выявить переход отношений между персоналом от нормальных до обезличенных и системных.

Итак, правильная координация обеспечивает согласованную и единую работу на всех стадиях управленческой работы менеджера и руководителей.[28]

Функции управления в менеджменте приводят руководителей к принятию самых разнообразных решений. Так, при планировании нужно поставить цель, определить необходимые ресурсы, выбрать способы достижения задач и целей. При организации нужно проработать структуру производства и управлении, а также провести организацию труда специалистов и рабочих. Процесс мотивации подразумевает установление и анализ неудовлетворенных потребностей, определение стимулирующих воздействие и т.п. Функций контроля предполагает принятие решений по применению технических средств связи, согласования деятельности структурных звеньев и т.д.[29]

Таким образом, функции менеджмента обязаны содействовать приспособлению организационной структуры компании к установленным целям и задачам по осуществлению деятельности, а также подбору работников для определенной работы, определению прав использования ресурсов фирмы.

Основные функции менеджмента – это фундамент, обеспечивающий эффективное, результативное функционирование экономического субъекта.

ГЛАВА 2. АНАЛИЗ ОСНОВНЫХ ФУНКЦИЙ МЕНЕДЖМЕНТА В ООО «ФИРМА БИМ» И ПУТИ ИХ СОВЕРШЕНСТВОВАНИЯ

Краткая характеристика компании

Сеть гастрономов «Бим» начала свою деятельность в 2003 году с одного магазина, а сейчас насчитывается уже 16 магазинов.

Полное наименование: Общество с ограниченной ответственностью «Фирма БиМ» (ООО «Фирма БиМ»).

ООО «Фирма БиМ» занимается розничной торговлей, развивает формат «магазин у дома до 300 кв.м» в Москве.

Основной вид деятельности: торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах.

Уже 16 лет более 200 сотрудников компании делают сеть гастроном «Бим» удобной и доступной для людей.

В БиМе царит идеология:

- дружелюбность – и это не лозунг, а идеологическое кредо компании;

- шаговая доступность – не просто слова, а возможность добежать к гастроному в домашних тапочках;

- фундаментальность и качество.

ООО «Фирма БиМ» – участник Союза Независимых сетей России (СНсР).

Общество с ограниченной ответственностью «Фирма БиМ» является юридическим лицом по российскому праву: имеет обособленное имущество, приобретает имущественные и личные неимущественные права и несет обязанности, может быть истцом и ответчиком в арбитраже, суде, третейском суде, вправе совершать любые не противоречащие законодательству, Уставу и Учредительному договору сделки на территории России и зарубежных государств.

Сеть гастрономов «Бим» предлагает очень широкий ассортимент продовольственных товаров: хлеб и хлебобулочные изделия, крупы, овощи и фрукты, мясо и рыба, консервы, фермерская молочная продукция, конфеты и печенье, кондитерская продукция, соки, газированные напитки, вино-водочные товары, табачные изделия и готовая еда партнеров компании «Кулинариум».

В 2017 году завершилось переоборудование всех магазинов сети, теперь они обрели современный облик. Помимо увеличения торговой площади и установки больших витражных окон, в магазинах был создан новый стиль Гастронома «Бим» – это теплые и спокойные цветовые решения торгового зала, оборудования и вывески. Были использованы современные квадратные формы холодильных прилавков и горок фирмы Magma.

В данной работе мы рассмотрим один из гастрономов сети «Бим», расположенный по адресу: г. Москва, Малая Филевская улица, 30.

В организации работает 33 человека, 20 из которых – продавцы, работающие по 15 дней в месяц. Магазин работает 24/7.

2.2. Реализация основных функций менеджмента в ООО «Фирма БиМ»

Планирование, как известно, является первоначальной стадией процесса управления.

Планирование имеет в виду разумную озабоченность тем, что может произойти в будущем, и подготовку мер с целью предупредить те нежелательные события, которых можно избежать.

Тот, кто планирует, должен сознательно обеспечить такое положение, при котором планируемое предложение равнялось бы планируемому спросу. Если он не сумеет добиться этого, возникнут излишки и дефицит. Если при этом все еще не будет использован рыночный механизм, если не будут снижены или повышены цены, возникнет неприятная проблема хранения или уничтожения излишка или же, напротив, начнется жестокая борьба между теми, чей спрос не удовлетворяется.

Планирование – это, прежде всего, процесс принятия решений, позволяющих обеспечить эффективное функционирование и развитие экономического субъекта в будущем, уменьшить неопределенность.

В принятии таких решений состоит процесс планирования в широком смысле. В узком – планированием является составление специальных документов – планов, определяющих конкретные шаги субъекта хозяйствования в деле осуществления принятых решений.

Планирование заключается в основном в определении главных целей деятельности хозяйствующего субъекта и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами.

Что касается ООО «Фирма БиМ», то на данный момент основная цель деятельности гастронома – это получение прибыли в результате удовлетворения потребностей потребителей в определенных товарах либо услугах.

Можно разложить эту цель на несколько составляющих:

- Планирование роста прибыли.

- Планирование затрат экономического субъекта, и, как следствие, их уменьшение.

- Увеличение доли рынка, а также доли продаж.

- Улучшение социальной политики компании.

Структурная схема планирования в ООО «Фирма БиМ» представлена на (рисунке 2).

Сальдо доходной и расходной частей всех планов включается в бюджет, то есть в план расходов и доходов, поскольку ориентиром является сохранение ликвидности – платежеспособности компании. Обычно отдельные планы составляются только по количественным показателям, и лишь после их взаимоувязки производится расчет денежных показателей. В разработке планов принимает участие весь руководящий состав ООО «Фирма БиМ»: генеральный директор, начальник отдела кадров, коммерческий директор, главный бухгалтер.

Особое внимание обращает на себя тот факт, что в ООО «Фирма БиМ» отсутствует долгосрочное планирование, являющееся непременным условием стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются период в 1 – 2 года, не более. Это говорит о серьезных просчетах в деятельности руководства.

Чтобы планы были реализованы руководство организации должно найти эффективный способ сочетания планов, т. е. с оптимальным результатом.

Организация как процесс представляет собой функцию по координации многих задач, чтобы данный процесс был успешным, необходима соответствующая целям и задачам грамотно построенная организационная структура.

Если рассматривать организационную структуру гастронома «БиМ», то можно представить ее следующим образом (рис. 3).

Итак, организационная структура гастронома «БиМ» построена по линейно-функциональному типу.

У начальника охраны ООО «Фирма БиМ» находятся в подчинении лица, охраняющие складские помещения и непосредственно магазины в количестве 7 человек.

Коммерческий директор гастронома «БиМ» занимается вопросами снабжения и сбыта, координации деятельности работы магазинов. У него в подчинении находятся начальник отдела снабжения, занимающийся непосредственно закупкой товаров, а также заместитель, обязанностями которого является управление магазинами через заведующих магазинов и складами через заведующих складов. Заведующие магазинов и складов занимаются текущими вопросами деятельности своих структурных подразделений. Помимо этого, в обязанности коммерческого директора входит отслеживание изменения тенденций на рынке, поиск новых товаров, пользующихся повышенным спросом, поиск новых ниш на рынке в целях расширения сферы деятельности, а также отслеживание действий конкурентов. Данные функции, как известно, выполняют отделы маркетинга, существующие на более крупных предприятиях, однако за неимением такового они возложены частично на весь руководящий персонал и на коммерческого директора в большей степени.

Требования к персоналу определены тарифно-квалификационными справочниками, положениями об отделах и структурных подразделениях, должностными и рабочими инструкциями.

Анализируя функции работников коммерческой службы ООО «Фирма БиМ», можно сделать вывод, что функциональное разделение труда соответствует должностным обязанностям указанных исполнителей.

Среди отделов коммерческой службы присутствуют функциональные связи (происходит обмен информацией между работниками отделов, составляется документальная отчетность и доводится до специалистов отделов), а также линейная связь (зам. директора по коммерции координирует и контролирует действия специалистов на основе предоставленной отчетности).

Вопросами управления персоналом гастронома «БиМ» занимается отдел кадров во главе с начальником отдела кадров. В подчинении начальника отдела кадров находятся два инспектора по труду.

В ООО «Фирма БиМ» реализуются следующие функции управления персоналом: подбор и расстановка кадров, составление плана потребности в персонале, оформление приема, перевода, увольнения работников, осуществление контроля за правильным использованием персонала, ведение учета личных дел, оформление документации для награждения, рассмотрение писем, жалоб, заявлений. Такие функции, как профессиональное обучении, профессионально-квалификационное продвижение, изучение причин текучести кадров, анализ профессионального, возрастного, образовательного состава персонала и т.д. на предприятии не реализуются, что несомненно влияет на экономическую эффективность его работы.

Финансовая служба (бухгалтерия) гастронома «БиМ» во главе с главным бухгалтером занимается финансовыми вопросами деятельности предприятия, в том числе и составлением текущих финансовых планов. В подчинении главного бухгалтера находятся два бухгалтера.

Таким образом, организационная структура ООО «Фирма БиМ» в принципе соответствует ее целям и задачам, что говорит об эффективности работы управления компанией в плане организации, но, как и всякая другая линейно-функциональная система имеет ряд недостатков:

- негибкая структура организации;

- четко определенные задачи для всех структурных подразделений;

- власть проистекает из иерархических уровней в организации;

- иерархическая система контроля;

- командный тип коммуникаций, идущий сверху вниз;

- содержанием коммуникаций являются распоряжения, инструкции и решения, принятые руководством гастронома.

Необходимо отметить, что выполнение некоторых функций в магазине «БиМ», например, в области управления персоналом, оставляет желать лучшего. Также существенным упущением руководства гастронома является отсутствие отдела маркетинга, просто необходимого в рыночных условиях, особенно для компаний, желающих расширять масштабы своей деятельности.

В продолжение разговора о недостаточности внимания руководства к вопросам управления персоналом ООО «Фирма БиМ» коснемся вопросов мотивации.

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данный экономический субъект, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация – это процесс побуждения себя и других к деятельности для достижения личных целей или целей хозяйствующего субъекта.

Общеизвестным фактом является то, что методы мотивации персонала могут быть как материальными, так и нематериальными.

Что касается материальных методов, то первоочередное внимание следует обратить на организацию заработной платы.

В ООО «Фирма БиМ» организация заработной платы имеет относительно упрощенный характер.

Рядовые работники (продавцы магазинов, работники складов, младший обслуживающий персонал (технички, грузчики), охрана – имеют строго фиксированный оклад, не зависящий от их личного вклада в деятельность магазина, а также получают премии по результатам работы всей сети гастрономов в целом. Такая же схема оплаты труда применяется к работникам бухгалтерии и отдела кадров магазина «БиМ».

Заведующие магазинов также имеют фиксированный оклад, а также премию по результатам деятельности их подразделения и премию по результатам деятельности всей сети гастрономов.

Руководители служб (коммерческий директор и его заместитель, главный бухгалтер, начальник отдела кадров, начальник отдела охраны) помимо должностного оклада имеют процент от прибыли.

Таким образом, непосредственно материально заинтересованными в улучшении показателей работы ООО «Фирма БиМ» являются руководящие работники, а зависимость заработной платы остальных работников от эффективности его работы явно недостаточна.

Экономическая ответственность работников гастронома «БиМ» реализуется путем прямого уменьшения заработной платы виновных работников на сумму предъявленных к ним претензий за упущения в работе.

Что касается нематериальных форм мотивации, то здесь ситуация складывается еще более плачевная. Единственным проявлением данных форм является вынесение благодарности персоналу ООО «Фирма БиМ» за достигнутые результаты (объемы продаж и/или отсутствие жалоб со стороны покупателей), а также звание «Лучший работник года» (по тем же критериям).

Таким образом, мотивация, как функция управления, в ООО «Фирма БиМ» выражена слабо, что, прежде всего, выражается в высокой текучести. Это, несомненно, оказывает самое пагубной воздействие на результаты работы гастронома «БиМ».

Анализ и контроль являются настолько взаимосвязанными функциями управления, что, характеризуя их проявление в исследуемом магазине «БиМ», мы считаем целесообразным рассмотреть их в комплексе, так как именно в процессе контроля происходит анализ основных показателей результативности работы экономического субъекта, анализ использования имеющихся ресурсов и разработка последующих планов на основе данного анализа.

Контроль – это процесс, который обеспечивает достижение целей компании. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности хозяйствующего субъекта.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

В ООО «Фирма БиМ» используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом гастронома достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в сети гастрономов «БиМ».

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменения доли фирмы на рынке, как в целом, так и по отдельным продуктам и сегментам рынка.

Рассмотренные выше функции планирования и организации помогают в осуществлении предварительного контроля. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение – это способ убедиться, что работа развивается в заданном направлении. В качестве форм осуществления предварительного контроля используются должностные инструкции, положения о структурных подразделениях, правила трудового распорядка и т.п.

В ООО «Фирма БиМ» предварительный контроль используется в трех ключевых областях – по отношению к человеческим, финансовым и материальным ресурсам.

Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей магазина.

Важнейшим средством предварительного контроля финансовых ресурсов в гастрономе «БиМ» является бюджет (финансовый план предприятия), который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Текущий контроль в ООО «Фирма БиМ» осуществляется непосредственно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Текущий контроль за деятельностью продавцов осуществляется заведующими магазинов, за деятельность заведующих – заместителем коммерческого директора и т.п. Формой проявления текущего контроля является выявление недостач, замечаний в книге жалоб и предложений, неявки на работу, в том числе по неуважительным причинам и т.д.

Руководители функциональных служб магазина «БиМ» еженедельно предоставляют генеральному директору отчеты о деятельности своих подразделений и результатах их работы.

Для высшего управленческого состава ООО «Фирма БиМ» характерно еженедельное проведение так называемых планерок в кабинете генерального директора с обсуждением достигнутых результатов и допущенных ошибок, а также обсуждением дальнейших направлений их действий. В результате работы по выработке решений руководители подразделений получают от генерального директора следующие виды управленческих решений: приказы и рекомендации.

Приказ представляет собой четко сформулированное решение, рассчитанное на конкретное подразделение, подлежащее безукоснительному, обязательному исполнению.

Рекомендация – некое управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения.

Заключительный контроль в ООО «Фирма БиМ» осуществляется непосредственно после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результата сравниваются с требуемыми. Здесь происходит сравнение запланированного размера прибыли с полученным, запланированный уровень производительности труда, текучести кадров, объем продаж, издержки и т.д.

В гастрономе «БиМ» заключительный контроль выполняет две основные функции: руководство ООО «Фирма БиМ» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа). Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Таким образом, в результате анализа основных функций менеджмента в ООО «Фирма БиМ» можно сказать, что наиболее «хромающими» из них на общем плане являются планирование и мотивация, чему и будет уделено более пристальное внимание далее.

2.3. Рекомендации по совершенствованию основных функций

в ООО «Фирма БиМ»

Итак, в гастрономе «БиМ» довольно хорошо поставлен процесс краткосрочного, оперативного планирования, но не существует долгосрочного, стратегического. Это выливается в то, что у ООО «Фирма БиМ» нет четко выраженной стратегии дальнейшего развития, нет стратегического видения, отсутствует миссия, как таковая.

Формулировка миссии является важной частью перехода экономического субъекта к стратегическому управлению. Ведь миссия – это глобальная, общая цель, выработка которой означает определение направления движения компании.

Миссия фирмы дает субъектам внешней среды общее представление о том, что собой представляет компания, к чему она стремится, какие средства использует в своей деятельности, какова ее философия. В то же время она способствует формированию имиджа хозяйствующего субъекта.

Хорошо сформулированная миссия должна прояснять, во-первых, то, чем является данная компания, и какой она стремится быть, а во-вторых, показать отличие фирмы от других ей подобных.

Миссия для ООО «Фирма БиМ» может выглядеть следующим образом:

ООО «Фирма БиМ» - это организация, первостепеннейшая цель которой – удовлетворение потребности клиентов гастронома в высококачественных товаров наравне с высококачественным обслуживанием, чтобы каждый покупатель чувствовал себя единственным и незаменимым для каждого сотрудника магазина.

Стратегическое видение – перспективный взгляд на направления развития деятельности экономического субъекта, базовая концепция того, что компания пытается сделать и чего достичь. Стратегическое видение необходимо руководству магазина для того, чтобы снять все сомнения относительно долгосрочных перспектив его развития. Хорошо обоснованное видение – обязательное условие для обеспечения эффективного стратегического лидерства.

Стратегическое видение:

«Все силы ООО «Фирма БиМ» будут направлены на то, чтобы стать самой широкой сетью гастрономов в Москве и области, доступных по ценам для всех его жителей и соответствующих по сервисному обслуживанию его элите».

Тогда стратегические цели гастронома «БиМ» в увязке с финансовыми можно представить следующим образом (табл. 1)

Считаем, что совершенствование функции мотивации, в данном случае, будет являться решающим фактором, который повлияет на экономические результаты деятельности ООО «Фирма БиМ», и прежде всего, на объем продаж, выручку и прибыль магазина. Потому что большое значение в увеличении объема продаж, и, как следствие, выручки и прибыли, принадлежит именно совершенствованию работы с клиентами, улучшению качества обслуживания, что невозможно без непосредственной заинтересованности рядовых работников (прежде всего продавцов) в улучшении этих показателей. Этому может содействовать грамотно построенная система мотивации, включающая в себя как материальные, так и нематериальные факторы.

Как уже упоминалось, материальные – это заработная плата. Нужно в корне пересмотреть существующую систему организации оплаты труда.

Для продавцов магазинов ООО «Фирма БиМ», представляющих собой лицо компании для покупателей, от которых непосредственно зависит, как покупатели будут покупать, помимо основного оклада (а может быть и вместо него) ввести следующие виды выплат:

- индивидуальные комиссионные с объемов продаж;

- индивидуальная премия за вклад в общую прибыль;

- групповые комиссионные с увеличения объемов продаж за прошлый год (например, для сотрудников одного магазина);

- групповая система долевого участия в прибыли.

Такую же схему можно применить к заведующим магазинам.

Для руководящего персонала гастронома «БиМ» схему оплаты труда можно представить следующим образом:

- Общая схема долевого участия в прибыли.

- Часть групповой премии (процент от премии подразделения, находящегося в его ведомстве).

- Вознаграждение за сверхурочную работу.

- Предложение о долевом участии в бизнесе.

Что касается нематериальных форм мотивации магазина «БиМ», то особое внимание на месте руководящего месте стоило бы уделить построению собственной организационной культуры, включающей в себя все эти факторы. В данный момент организационную культуру, существующую в ООО «Фирма БиМ» можно отнести к типу «собирателей колосков», когда все в компании держится исключительно на авторитете руководителя. Конечно же, положительным моментом является то, что у гастронома есть фирменная одежда, фирменная символика, которая запоминается покупателям и одновременно содействует повышению чувства общности, сопричастности сотрудников магазина.

Опыт лучших компаний показывает, что широкое внедрение корпоративной символики (в упаковке готовой продукции, в рекламных материалах, в оформлении фирмы, транспортных средств, рабочей одежде, сувенирной продукции) положительно отражается на отношении персонала к организации, повышает приверженность работников своей фирмы и чувство гордости за свое предприятие.

В рамках построения организационной культуры гастронома «БиМ» можно ввести какие-либо почетные звания, обладание которыми бы очень ценилось работниками именно этого магазина. Например, присвоение звания «Лучший работник месяца», «Лучший работник года», «Лучший руководитель», «Самый любимый руководитель», ввести приз «Покупательских симпатий», исходя из данных книги отзывов и предложений, а также проведения опросов посетителей гастронома. Все это закрепить какими-либо символическими подарками от фирмы.

Также следует обратить внимание на поддержание корпоративного духа, на совместное проведение праздников, мероприятий, совместные поездки для отдыха в свободное от работы время.

Подводя итог второй главы, можно сделать вывод, что в магазине «БиМ» достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко выраженного, документально закрепленного долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся рыночной среды. Поэтому были предложены варианты формулировки миссии ООО «Фирма БиМ», стратегического видения и стратегических целей в увязке с финансовыми.

Что касается функции организации, то организационная структура гастронома «БиМ» достаточно точно соответствует ее целям и задачам, но в то же время, являясь линейно-функциональной, она обладает всеми недостатками данного вида бюрократических структур.

Функции анализа и контроля в ООО «Фирма БиМ» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

В отношении мотивации, как материальной, так и нематериальной, в гастрономе «БиМ» также имеется ряд недостатков, связанных, прежде всего, с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой.

В качестве рекомендаций по совершенствованию функции мотивации была рассмотрена новая система организации заработной платы, а также некоторые возможные составляющие организационной культуры для ООО «Фирма БиМ».

Подводя итог, можем сказать, что все предложенные рекомендации будут способствовать усовершенствованию основных функций менеджмента в ООО «Фирма БиМ».

ЗАКЛЮЧЕНИЕ

В наше время в большинстве современных компаний существует определенный управленческий процесс, который заключается в осуществлении определенных функций, которые обязан выполнять менеджер. В тематической литературе используется тенденция к обсуждению вопроса в качестве реализации этих определенных функций.

Можно с полной уверенностью говорить, что не существует единого мнения, каковы основные функции менеджмента. Изучив и проанализировав разнообразные точки зрения некоторых авторов, можно сказать, что функции менеджмента – это основные аспекты процессов управления вне зависимости от отличительных черт экономического субъекта.

Понятие функции менеджмента содержит в себе осуществление организации, планирования, контроля, координации и мотивации, которые нужны для формулирования и достижения целей компании.

Применяя такой инструмент, как планирование, руководство обеспечивает одно направление абсолютно всех усилий членов субъекта хозяйствования для достижения его общих целей.

Организация любого процесса подразумевает формирование некоей структуры. При этом имеется довольное число элементов, какие обязаны быть структурированы при выполнении фирмой собственных планов для достижения установленных целей. Одним из элементов такой структуры считаются конкретные задания компании.

Основные функции менеджмента не будут целиком реализованы без четко сформулированной мотивации. Любой менеджер регулярно обязан помнить о зависимости даже самой совершенной структуры экономического субъекта от его фактической работы. И задачей функции мотивация обязано быть развитие таких условий труда, вследствие которых все сотрудники осуществляли бы работу в соответствии с утвержденным планом и их обязанностями.

Невозможно не упомянуть о рисках отклонения предприятия от главного курса, первоначально запланированного руководителем. И тут на помощь приходит контрольная функция. Контроль считается процессом обеспечения достижения компанией собственных целей.

Координация – функция менеджмента, обеспечивающая единство отношений среди участников финансовой деятельности.

Таким образом, основные функции содействуют руководству определять основные тенденции принятия конкретных решений, которые обеспечивают единство целей для абсолютно всех членов этой компании.

В практической части работы был проведен анализ реализации основных функций менеджмента на примере гастронома – ООО «Фирма БиМ».

В результате проведенного анализа было выявлено, что в магазине «БиМ» достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко выраженного, документально закрепленного долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся рыночной среды. Данный фактор, несомненно, оказывает отрицательное воздействие на формирование экономических результатов деятельности компании. В качестве рекомендаций по совершенствованию функций планирования были предложены варианты формулировки миссии ООО «Фирма БиМ», стратегического видения и стратегических целей в увязке с финансовыми.

Что касается функции организации, то организационная структура гастронома «БиМ» достаточно точно соответствует ее целям и задачам, но в то же время, являясь линейно-функциональной, она обладает всеми недостатками данного вида бюрократических структур.

Также хочется отметить недостатки организации в плане отсутствия отдела маркетинга в гастрономе, функции которого частично возложены на всех руководящих работников, а в большей степени – на коммерческого директора магазина «БиМ», который и без того обладает достаточно широким кругом должностных обязанностей.

Функция мотивации является двигателем рабочего процесса. Если коллектив компании знает, что за свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно. Функции анализа и контроля в ООО «Фирма БиМ» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

В отношении мотивации, как материальной, так и нематериальной, в гастрономе «БиМ» также имеется ряд недостатков, связанных, прежде всего, с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой.

В качестве рекомендаций по совершенствованию функции мотивации была рассмотрена новая система организации заработной платы, а также некоторые возможные составляющие организационной культуры для ООО «Фирма БиМ».

Подводя итог, можем сказать, что все предложенные рекомендации будут способствовать усовершенствованию основных функций менеджмента в ООО «Фирма БиМ»

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Учебная литература:

- Абчук В.А. Менеджмент в 2 ч. Часть 1: Учебник и практикум для академического бакалавриата / В.А. Абчук, С.Ю. Трапицын, В.В. Тимченко. – 3-е изд., испр. и доп. – М.: Юрайт, 2019. – 239 с.

- Афоничкин А.И. Основы менеджмента: Учебник для среднего профессионального образования / А.И. Афоничкин, Н.Д. Гуськова, Д.Г. Михаленко; под редакцией А.И. Афоничкина. – М.: Юрайт, 2018. – 338 с.

- Басовский Л.Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2014. – 256 с.

- Веснин В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c.

- Герчикова И.Н. Менеджмент: Учебник для вузов / И.Н. Герчикова, – 4-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2015. – 511 с.

- Коротков Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. – 272 c.

- Круглова Н.Ю. Основы менеджмента: Учебное пособие / Н.Ю. Круглова. – М.: КноРус, 2018. – 499 с.

- Мардас А.Н. Основы менеджмента. Практический курс: Учебное пособие для среднего профессионального образования / А.Н. Мардас, О.А. Гуляева. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 175 с.

- Менеджмент: Учебник для бакалавров / под ред. А.Н. Петрова. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2016. – 645 с.

- Менеджмент: Учебник для прикладного бакалавриата / А.Л. Гапоненко [и др.]; под общей редакцией А.Л. Гапоненко. – М.: Юрайт, 2019. – 398 с.

- Мотышина М.С. Менеджмент: Учебник для среднего профессионального образования / М.С. Мотышина, А.С. Большаков, В.И. Михайлов; под редакцией М.С. Мотышиной. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 282 с.

- Одинцов А.А. Основы менеджмента: Учебное пособие для среднего профессионального образования / А.А. Одинцов. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 212 с.

- Семенов А.К. Теория менеджмента: Учебник / А.К. Семенов, В.И. Набоков. – М.: Дашков и К, 2015. – 492 c.

- Скобкин С.С. Менеджмент: Учебник и практикум для академического бакалавриата / С.С. Скобкин. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 366 с.

- Солдатова И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, 2015. – 272 c.

- Тихомирова О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. – М.: НИЦ ИНФРА-М, 2014. – 256 c.

Научная литература:

- Адилова Д.А. Основные особенности современного менеджмента // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XLIX междунар. науч.-практ. конф. – Новосибирск: СибАК, 2015. – № 5(49). – С. 1-4.

- Айдынов Р.Э. Функции управления // Бизнес-образование в экономике знаний. – 2017. – № 1. – С. 4-10.

- Маслова Е.Л. Теория менеджмента: Практикум для бакалавров / Е.Л. Маслова. – М.: Дашков и К, 2015. – 160 c.

- Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. – 672 c.

- Самсонов Н.А. Основные функции управления производством / Н.А. Самсонов, Т.А. Сапунова // Студенческий: электрон. научн. журн. – 2019. – № 21 (65). – С. 1-4.

- Санталова М.С. Практическая адаптация функций менеджмента торгового предприятия / М.С. Санталова, Ю.Р. Николаева, Е.А. Бунина // Социально-экономические явления и процессы. – 2015. – № 12 (058). – С. 104-108.

- Тейлор Ф.У. Научная организация труда / Ф.У. Тейлор. – М.: НКПС – Транспечать, 1924. – 292 с.

- Титова С.В. Некоторые подходы к оценке функций менеджмента в организации // Проблемы экономики и менеджмента. – 2015. – № 10 (50). – С. 46-49.

- Хралович Д.Е. Функции руководителя в управлении инновационным предприятием / Д.Е. Хралович, О.В. Гостева // Актуальные проблемы авиации и космонавтики. – 2015. – № 9. – С. 55-56.

Рисунок 1. Взаимосвязь функций менеджмента

Рисунок составлена по учебнику Основы менеджмента: В.Р. Веснин.

Рисунок 2. Структурная схема планирования в ООО «Фирма БиМ»

Долгосрочное планирование отсутствует

Краткосрочное планирование

План План План План по Смета

по по движения открытию расходов

закупкам труду запасов новых точек

продукции

План

Товарооборота

Сметы расходов

План рекламных

мероприятий

Сметы расходов

Орди Неорди-

нарных нарных

План по реализации прибыли

Планы доходов

Орди- Неорди-

нарных нарных

Кредитный План

кап. план вложений

План исследов.

и разработок

Краткосрочный Постоянная Краткосрочный

финансовый план финансовая финансовый план

(доходы) увязка (расходы)

Рисунок 3. Организационная структура ООО «Фирма БиМ»

Генеральный директор

Начальник охраны

Коммерческий директор

Главный бухгалтер

Начальник отдела кадров

Зам. коммерч. директора

Отдел охраны

Отдел снабжения

Бухгалтерия

Отдел кадров

Зав. склада

Зав. магазина

Таблица 1

Стратегические и финансовые цели ООО «Фирма БиМ»

|

1. СТРАТЕГИЧЕСКИЕ ЦЕЛИ |

2. ФИНАНСОВЫЕ ЦЕЛИ |

|

1.Расширение сети гастрономов в масштабах Москвы и области, завоевание репутации лидера в глазах клиентов и конкурентов |

1.Создание более диверсифицированной базы для получения прибыли |

|

2. Снижение расходов производства и реализации по сравнению с основными конкурентами |

2.Признание прочного финансового положения компании |

|

3. Повышение качества и разнообразия ассортимента продаваемой продукции |

3. Увеличение среднего роста продаж продукции до 15% в год |

|

4. Улучшение обслуживания клиентов |

4. Повышение рентабельности до 30% |

-

Адилова Д.А. Основные особенности современного менеджмента // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XLIX междунар. науч.-практ. конф. – Новосибирск: СибАК, 2015. – № 5(49). – С. 1-4. ↑

-

Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. – С. 138. ↑

-

Солдатова И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, 2015. – 140 c. ↑

-

Коротков Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. –96 c ↑

-

Менеджмент: Учебник для бакалавров / под ред. А.Н. Петрова. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2016. –с.72 ↑

-

Тейлор Ф.У. Научная организация труда / Ф.У. Тейлор. – М.: НКПС – Транспечать, 1924. – с. 113. ↑

-

Круглова Н.Ю. Основы менеджмента: Учебное пособие / Н.Ю. Круглова. – М.: КноРус, 2018. –с.45. ↑

-

Хралович Д.Е. Функции руководителя в управлении инноваци-онным предприятием / Д.Е. Хралович, О.В. Гостева // Актуальные проблемы авиации и космонавтики. – 2015. – № 9. – С. 55-56. ↑

-

Герчикова И.Н. Менеджмент: Учебник для вузов / И.Н. Герчико-ва, – 4-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2015. – с. 57. ↑

-

Санталова М.С. Практическая адаптация функций менеджмента торгового предприятия / М.С. Санталова, Ю.Р. Николаева, Е.А. Бунина // Со-циально-экономические явления и процессы. – 2015. – № 12 (058). – С. 104-108. ↑

-

Абчук В.А. Менеджмент в 2 ч. Часть 1: Учебник и практикум для академического бакалавриата / В.А. Абчук, С.Ю. Трапицын, В.В. Тимченко. – 3-е изд., испр. и доп. – М.: Юрайт, 2019. – с. 115. ↑

-

Солдатова И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, 2015. – c. 126. ↑

-

Санталова М.С. Практическая адаптация функций менеджмента торгового предприятия / М.С. Санталова, Ю.Р. Николаева, Е.А. Бунина // Со-циально-экономические явления и процессы. – 2015. – № 12 (058). – С. 104-108. ↑

-

Титова С.В. Некоторые подходы к оценке функций менеджмента в организации // Проблемы экономики и менеджмента. – 2015. – № 10 (50). – С. 46-49. ↑

-

Коротков Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. –c. 126. ↑

-

Веснин В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. –c. 169. ↑

-

Тихомирова О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. – М.: НИЦ ИНФРА-М, 2014. –c. 132. ↑

-

Айдынов Р.Э. Функции управления // Бизнес-образование в эко-номике знаний. – 2017. – № 1. – С. 4-10. ↑

-

Самсонов Н.А. Основные функции управления производством / Н.А. Самсонов, Т.А. Сапунова // Студенческий: электрон. научн. журн. – 2019. – № 21 (65). – С. 1-4. ↑

-

Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. –c. 142. ↑

-

Афоничкин А.И. Основы менеджмента: Учебник для среднего профессионального образования / А.И. Афоничкин, Н.Д. Гуськова, Д.Г. Ми-халенко; под редакцией А.И. Афоничкина. – М.: Юрайт, 2018. –с. 108-109. ↑

-

Одинцов А.А. Основы менеджмента: Учебное пособие для сред-него профессионального образования / А.А. Одинцов. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. –с. 126. ↑

-

Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. –c. 145. ↑

-

Менеджмент: Учебник для прикладного бакалавриата / А.Л. Га-поненко [и др.]; под общей редакцией А.Л. Гапоненко. – М.: Юрайт, 2019. –с. 119. ↑

-

Тихомирова О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. – М.: НИЦ ИНФРА-М, 2014. –c. 153-155. ↑

-

Айдынов Р.Э. Функции управления // Бизнес-образование в эко-номике знаний. – 2017. – № 1. – С. 9. ↑

-

Басовский Л.Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2014. – с.147. ↑

-

Маслова Е.Л. Теория менеджмента: Практикум для бакалавров / Е.Л. Маслова. – М.: Дашков и К, 2015. – c.56. ↑

-

Семенов А.К. Теория менеджмента: Учебник / А.К. Семенов, В.И. Набоков. – М.: Дашков и К, 2015. –c. 130. ↑

- Анализ внешней и внутренней среды организации (на примере ООО «Престиж-интернет» )

- Кадровая стратегия в системе стратегического управления организацией (Основные современные научные концепции кадровой стратегии)

- Корпоративная культура в организации ( АО «Окуловский комбинат огнеупоров» )

- Косвенные налоги и их место в налоговой системе РФ (Теоретические основы косвенного налогообложения)

- Понятие коммерческой деятельности и ее содержание в розничной торговле

- Понятие и границы суверенитета государства (Понятие и сущность государственного суверенитета государства)

- Менеджмент человеческих ресурсов (Понятие «управление человеческими ресурсами»)

- Методы стимулирования продаж в розничной торговле как инструмент коммерческой деятельности»

- Реализация собственного стартапа в IT – индустрии(Понятие start-up - проектов)

- Роль мотивации в поведении организации ( ООО «ВОЛГОСТРОЙ» )

- Методы кодирования данных(О КРИПТОЛОГИИ И КРИПТОАНАЛИЗЕ)

- Процессы принятия решений в организации (на примере ООО «ЛОГИСТИК»)