Классификация и поведение затрат в управленческом учете

Содержание:

ВВЕДЕНИЕ

Деятельность любого предприятия связана не только с понятиями прибыли и доходов, но и с определенными затратами. Затраты, с которыми сопряжена работа организации, включают в себя:

- расходы на топливо и энергию;

- расходы на производство и реализацию товаров и услуг;

- расходы по заработной плате;

- амортизационные и прочие отчисления и т.д.

Для оптимизации производственных мощностей и рационализации использования ресурсов необходим управленческий контроль и учет в этой функциональной области производственного процесса. Повышение эффективности производственного цикла способствует увеличению показателей рентабельности предприятия. Это говорит об актуальности выбранной темы.

Целью курсовой работы является исследование поведения затрат и их классификация в управленческом учете.

Задачами исследования являются:

- определение методологического подхода в вопросах классификации затрат в управленческом учете;

- определение значений ключевых определений и понятий затрат, а также их классификация при принятии решений и планирования;

- рассмотрение затрат в управленческом учете на примере коммерческого банка АО «Альфа-Банк»;

- описание основных направлений деятельности банка;

- анализ постоянных и переменных затрат коммерческого банка;

- разработать рекомендации по снижению затрат в предприятии и оценить эффективность предложенных методов.

Предметом исследования являются классификация и поведение затрат в управленческом учете. Объектом исследования выступают постоянные и переменные затраты в коммерческом банке.

Методологической основой работы послужили методы: анализа и систематизации теоретического и практического материала, а также синтез полученных сведений.

Теоретической базой работы явились основополагающие труды по теории управленческого учета, экономической теории и экономике, бухгалтерскому учету, а также по менеджменту и маркетингу.

Практическая значимость работы обусловлена тем, что результаты исследований могут быть использованы в разработке мероприятий по повышению эффективности управления и контроля над постоянными и переменными затратами в коммерческом банке, а также для подготовки специалистов с высокими профессиональными качествами.

Цели и задачи работы определили структуру исследования. Работа состоит из трех глав, введения, заключения и библиографического списка.

ГЛАВА 1. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ В ВОСПРОСАХ КЛАССИФИКАЦИИ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

1.1. Понятие затрат и их классификация

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства[1]. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы»[2]. Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[3]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

- признанных в отчетном году и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Термины «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов[4].

Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов).

С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат - расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг)[5].

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью[6]. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации[7].

Большое значение для правильной организации учета затрат имеет: их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл. 1).

Таблица 1. – Классификация затрат по целям управления

|

Задачи |

Классификация затрат |

|

Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

|

Принятие решения и планирование |

Постоянные (условно-постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные |

|

Контроль и регулирование |

Регулируемые Нерегулируемые |

Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода);

- одноэлементные и комплексные;

- текущие и единовременные.

Для принятия решения и планирования различают:

- постоянные, переменные, условно-постоянные (условно-переменные) затраты;

- затраты, принимаемые и не принимаемые в расчет при оценках;

- безвозвратные затраты;

- вмененные затраты;

- предельные и приростные затраты;

- планируемые и непланируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

1. Входящие и истекшие затраты (затраты и расходы). Входящие затраты - это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем[8]. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

Входящие затраты являются синонимом термина «затраты», а истекшие - тождественны понятию «расходы». Расходы - это часть затрат, понесенных предприятием в связи с получением дохода[9].

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие[10].

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы - это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие[11].

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Примерами подобных затрат являются гвозди в мебели, болты в автомобилях, заклепки в самолетах и т.п. Такие материалы считаются вспомогательными, а расходы по ним - косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами[12].

Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы - это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

- общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы»[13].

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия - объемом продаж.

Под масштабной базой в управленческом учете понимается определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом, имеют какую-либо четко выраженную тенденцию[14].

На некоторых производствах, выпускающих однородную продукцию, например в энергетической, угольной, нефтедобывающей отраслях промышленности, все расходы будут прямыми. На обрабатывающих предприятиях (в машиностроении, легкой, пищевой промышленности и др.) косвенные расходы весьма существенны. Таким образом, деление затрат на прямые и косвенные зависит от технологических особенностей производства.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг)[15]. На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода, или периодические затраты)[16].

Затраты, входящие в себестоимость продукции (производственные), - это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты[17].

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать.

В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими[18].

Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые - расходы по управлению предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

Сравнивая промышленный и торговый учет, можно выявить различия между такими затратами, как заработная плата, амортизация, страхование. В промышленности многие из подобных затрат относятся к производственной деятельности, и поэтому общепроизводственные затраты становятся расходами лишь тогда, когда продукция (работа, услуга) реализована. На предприятиях торговли эти издержки являются затратами периода.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые[19]. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавленные расходы».

1.2. Классификация затрат для принятия решений и планирования

Как отмечалось выше, одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

- переменные, постоянные, условно-постоянные - в зависимости от реагирования на изменение объемов производства (продаж);

- ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

- безвозвратные затраты (затраты истекшего периода);

- вмененные затраты (или упущенная выгода предприятия);

- планируемые и непланируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могу иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) - стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции - величина постоянная[20].

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения.

Для описания поведения переменных затрат в управленческом учете используется специальный показатель - коэффициент реагирования затрат (Кr3). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

Кr3 =

где У - темпы роста затрат, %;

X - темпы роста деловой активности фирмы, %[21].

Как отмечалось выше, затраты считаются постоянными, если они не реагируют на изменение объемов производства. Например, стоимость арендной платы за пользование автомобилем не изменится при увеличении объема производства на 20%. В этом случае:

Кr3 = = 0

Таким образом, нулевое значение коэффициента реагирования затрат свидетельствует о том, что мы имеем дело с постоянными издержками.

Разновидностью переменных затрат являются пропорциональные затраты[22]. Они увеличиваются теми же темпами, что и деловая активность предприятия. Например, при увеличении объема производства на 20% пропорциональные затраты возрастут в той же пропорции. Тогда

Кr3 = = 1

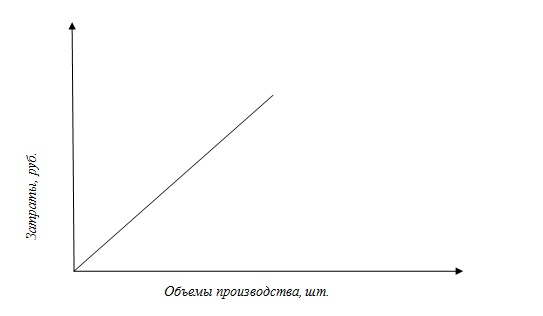

Таким образом, Кr3 = 1 характеризует затраты как пропорциональные (рис. 1).

Рис. 1. Динамика пропорциональных затрат

Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы[23]. Допустим, что при увеличении объема производства на 20% издержки выросли лишь на 10%. Тогда:

Кr3 = = 0,5

Таким образом можно сформулировать вывод, что при условии 0< Кr3 <1, говорит о том, что затраты являются дегрессивными.

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. В качестве примера можно привести следующее соотношение: рост объема производства на 20% сопровождается увеличением издержек на 40%. Тогда:

Кr3 = = 2

При Кr3 >1 затраты будут прогрессивными.

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на нерегулируемые и нерегулируемые (или контролируемые и неконтролируемые)[24].

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Работ менеджера оценивается по способности управлять регулируемыми затратами.

ГЛАВА 2. ЗАТРАТЫ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ НА ПРИМЕРЕ АО «АЛЬФА-БАНК»

2.1. Характеристика коммерческого банка

Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами[25].

Головной офис Альфа-Банка располагается в Москве. В Альфа-Банке работает около 21 тысячи сотрудников. В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка являются российская компания ОАО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Банковская группа «Альфа-Банк» сохраняет позицию одного из крупнейших российских частных банков по размеру совокупного капитала, кредитному портфелю и средствам клиентов. По состоянию на конец 2015 года клиентская база Альфа-Банка составила около 255 000 корпоративных клиентов и 13,6 миллионов физических лиц (с учетом 1.9 млн розничных клиентов ПАО «Балтийский Банк»)[26]. В 2015 году Группа продолжила свое развитие как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес (МСБ), торговое и структурное финансирование, лизинг и факторинг), розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания). Стратегическими приоритетами Банковской Группы «Альфа-Банк» на 2015 год являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Банковская группа «Альфа-Банк» выпустила в ноябре 2015 года трехлетние еврооблигации на сумму 500 млн долларов США. Этот выпуск стал первым в 2015 году публичным размещением Еврооблигаций подобного размера на первичном рынке среди российских финансовых институтов после пересмотра международным финансовым сообществом отношения к российскому страновому риску из-за событий 2014 года. В октябре 2015 года Альфа-Банк разместил рублевые облигации на общую сумму 10 млрд рублей со срочностью 36 месяцев и ставкой купона 12.00% годовых. Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских частных банков[27].

По итогам 2015 года Альфа-Банк подтверждает лидирующие позиции в банковском секторе России. Альфа-Банк победил сразу в трех номинациях Третьей Ежегодной премии инноваций и достижений финансовой отрасли «Банковская сфера», организованной журналом «Банковское обозрение». Второй год подряд банк удостоился номинации «Самый инновационный банк» как финансовое учреждение, применяющее в своей работе наиболее современные и передовые технологии. Альфа-Банк — лучший банк для состоятельных клиентов по версии исследовательской компании Frank Research Group. По данным авторитетного исследования Euromoney FX Survey 2015 Альфа-Банк значительно улучшил свои позиции в рейтинге крупнейших мировых банков по обороту на рынке Forex, поднялся с 36-го до 31-го места в мире. Альфа-Банк остается единственным из российских банков в топ-50 рейтинга. Интернет-банк «Альфа-Бизнес Онлайн» — самое эффективное решение для бизнеса по версии Markswebb Rank & Report[28].

Политика в отношении обработки персональных данных определяет основные принципы и правила по обработке персональных данных, которыми мы руководствуемся в нашей работе, а также в общении с клиентами, поставщиками, акционерами и сотрудниками. Политика в отношении обработки персональных данных распространяется на всех сотрудников Альфа-Банка.

Высокий профессиональный уровень руководства является одним из основных факторов, обеспечивающих стабильное существование и развитие любого коммерческого проекта. Успешная деятельность Альфа-Банка на протяжении всего срока существования, его способность адекватно реагировать на любые нестабильные ситуации в стране, а также тот факт, что все эти годы Альфа-Банк уверенно входит в первую пятерку российских банков, во многом являются заслугами руководящего состава и его политики.

Основные показатели финансовой отчетности представлены в таблице 2.

Таблица 2. – Консолидированный финансовый отчет по основным показателям АО «Альфа-банк»

|

Наименование показателя |

Прим. |

2015 год |

|

1 |

2 |

3 |

|

Активы |

||

|

Денежные средства |

8 |

237 787 228 |

|

Обязательные резервы на счетах |

11 035 987 |

|

|

Торговые ценные бумаги |

9 |

51 192 535 |

|

Средства в других банках |

10 |

95 635 455 |

|

Кредиты и авансы клиентам |

11 |

1 387 266 952 |

|

Инвестиции |

12 |

275 486 424 |

|

Прочие финансовые активы |

13 |

102 775 865 |

|

Прочие активы |

14 |

3 835 636 |

Продолжение табл. 2

|

1 |

2 |

3 |

|

Основные средства и нематериальные активы |

15 |

36 650 735 |

|

Текущие требования по налогу на прибыль |

3 098 761 |

|

|

Итого активов |

2 204 765 578 |

|

|

Обязательства |

||

|

Средства других банков |

17 |

130 804 397 |

|

Средства клиентов |

18 |

1 338 239 220 |

|

Выпущенные долговые ценные бумаги |

19 |

254 897 663 |

|

Субординированные кредиты |

21 |

113 397 081 |

|

Синдицированные и прочие кредиты |

20 |

17 604 404 |

|

Итого обязательств |

1 854 942 765 |

|

|

Собственный капитал |

||

|

Уставный капитал |

24 |

62 677 934 |

|

Эмисионный доход |

24 |

11 525 541 |

|

Фонд переоценки основных средств |

3 101 588 |

|

|

Фонд накопленных курсовых разниц |

7 849 542 |

|

|

Нераспределенная прибыль |

176 733 672 |

|

|

Итого собственный капитал |

261 888 277 |

|

|

Чистые процентные доходы |

11 |

82 047 596 |

|

Комиссионные доходы |

26 |

51 250 954 |

|

Комиссионные расходы |

26 |

14 792 234 |

|

Доходы от выгодной покупки |

42 |

|

|

Прочие резервы |

13 |

3 764 893 |

|

Прочие операционные доходы |

28 |

7 181 035 |

|

Операционные расходы |

29 |

61 981 193 |

|

Операционная прибыль |

55 416 659 |

|

|

Прибыль до налогооблажения |

30 |

12 986 029 |

|

Прибыль за год |

42 430 630 |

|

|

Прочий совокупный доход за год |

942 705 |

|

|

Итого совокупный доход за год |

43 373 335 |

На сегодняшний день Альфа-Банк является универсальным банком, предлагающим все основные виды финансовых услуг. Сфера деятельности Альфа-Банка охватывает обслуживание физических лиц и корпоративных клиентов, а также инвестиционное направление и массовый бизнес.

2.2. Характеристика постоянных и переменных затрат коммерческого банка

Расходы банка делятся на издержки, связанные с выполняемыми функциями в сфере денежного обращения (их иногда называют процентными расходами), и на издержки, связанные с обеспечением функционирования банка (непроцентные расходы) (табл. 3).

Таблица 3. – Расходы АО «Альфа-Банк»

|

Вид расхода |

Сумма, млн. руб. |

Удельный вес, % |

|

1 |

2 |

3 |

|

проценты, уплаченные за привлеченные кредиты |

7 552 000 |

11,8 |

|

проценты, уплаченные физическим лицам по депозитам |

4 608 000 |

7,2 |

|

проценты, уплаченные юридическим лицам по привлеченным средствам |

3 648 000 |

5,7 |

|

расходы по операциям с иностранной валютой и другими валютными ценностями |

3 776 000 |

4,1 |

|

расходы по операциям с ценными бумагами |

1 856 000 |

5,9 |

|

расходы на содержание аппарата управления |

24 896 000 |

38,9 |

|

отчисления в фонды и резервы |

256 000 |

0,4 |

|

амортизационные отчисления по основным средствам |

1 856 000 |

2,9 |

|

содержание и ремонт основных средств |

1 152 000 |

1,8 |

|

арендная плата |

11 712 000 |

18,3 |

|

расходы по аудиторским проверкам |

1 344 000 |

2,1 |

|

прочие |

576 000 |

0,9 |

|

Итого расходов |

63 232 000 |

100 |

В коммерческом банке все процентные расходы можно отнести к категории переменных, поскольку они находятся в прямой зависимости от объемов деловой активности банка, измеряемой, например, суммой остатков средств по счетам клиентов.

Непроцентные расходы можно отнести к условно-постоянным и постоянным расходам. Например, статьи «арендная плата» и «расходы по охране» - это постоянные расходы, возрастающие ступенчато, так как оплата ведется по договорам, заключаемым на квартал, т.е. квартал можно считать масштабной базой для данных расходов (табл. 4).

Таблица 4. – Классификация расходов АО «Альфа-Банк»

|

Вид расхода |

Сумма, тыс. руб. |

|

1 |

2 |

|

ПЕРЕМЕННЫЕ РАСХОДЫ |

|

|

проценты, уплаченные за привлеченные кредиты |

7 552 000 |

|

проценты, уплаченные физическим лицам по депозитам |

4 608 000 |

|

проценты, уплаченные юридическим лицам по привлеченным средствам |

3 648 000 |

|

расходы по операциям с иностранной валютой и другими валютными ценностями |

3 776 000 |

|

расходы по операциям с ценными бумагами |

1 856 000 |

|

прочие |

|

|

ПОСТОЯННЫЕ РАСХОДЫ |

|

|

арендная плата |

11 712 000 |

|

прочие |

143 000 |

|

УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ |

|

|

расходы на содержание аппарата управления |

24 896 000 |

|

отчисления в фонды и резервы |

256 000 |

|

амортизационные отчисления по основным средствам |

1 856 000 |

|

содержание и ремонт основных средств |

1 152 000 |

|

расходы по аудиторским проверкам |

1 344 000 |

|

прочие |

433 000 |

|

ИТОГО |

63 232 000 |

Остальные непроцентные расходы являются условно-постоянными, поскольку они в той или иной степени зависят от объема деловой активности банка.

В условиях стабильной экономики зависимость совокупных расходов банка на выплату процентов по счетам клиентов будут относиться к пропорциональным расходам. При снижении темпов инфляции и как следствие - процентных ставок по банковским вкладам расходы на выплату процентов носят дегрессивный характер. При галопирующей инфляции и росте процентных ставок по банковским вкладам расходы на выплату процентов имеют прогрессивную динамику.

Постоянные расходы - это издержки на аренду помещений, охрану и др. На практике руководством банка заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастают.

Анализ расходов по принадлежности, в частности к клиентам или отдельным операциям банка, дает возможность определить пути и способы их оптимизации, тем самым способствуя экономии затрат ресурсов банка и использованию их в более доходных операциях. Таким образом, в основе тех или иных группировок расходов лежит общий подход к управлению затратами, целью которого является их оптимизация.

ГЛАВА 3. ОПТИМИЗАЦИЯ ЗАТРАТ КОММЕРЧЕСКОГО БАНКА

3.1. Способы оптимизации затрат коммерческого банка

Проблемам оптимизации затрат коммерческого банка уделяется недостаточно внимания, поскольку в качестве приоритетных рассматриваются проблемы доходности, ликвидности и платежеспособности банка. Однако в свете проблем низкой капитализации банковской системы и рисков, связанных с постоянным увеличением затрат, в банках значительно повысился интерес к проблемам управления ими, их оптимизации и минимизации.

Оптимальное управление затратами можно определить как выбор таких управляющих параметров, которые обеспечивали бы наилучшее с точки зрения заданного критерия протекание процесса формирования затрат банка. Такое управление означает, что все рычаги и выбранные банком АО «Альфа-Банк» методы стимулирования отлажены таким образом, что интересы каждого подразделения были бы согласованы со стратегическими целями и направлены на выбор оптимальных путей реализации оптимального плана расходования ресурсов. При этом оптимизацией затрат банка будет являться процесс формирования затрат наилучшим для банка образом при заданных критериях, выражающих стратегию развития банка.

При этом критерием оптимизации затрат являются получение показателей:

- наибольших доходов банка при запланированных затратах;

- запланированных доходов банка при наименьших затратах;

- наибольших доходов при наименьших затратах.

Определение коммерческим банком методов оптимизации собственных затрат прямо зависит от финансового состояния и перспектив развития банка.

При этом управление текущими затратами банка базируется на одном из двух подходов:

- приоритетная ориентация на оптимизацию текущих затрат, предполагающая практическую реализацию любых расходов, признанных целесообразными с позиции их окупаемости или иных критериев;

- ориентация на минимизацию текущих затрат, предполагающая экономию на любых возможных статьях планируемых расходов и предварительную дифференциацию их на несколько категорий - объективно необходимые, подлежащие рациональной минимизации, осуществляемые лишь по остаточному принципу.

Тот и другой метод предполагает сокращение затрат. Считается, что оптимизация приоритетней, чем просто минимизация расходов, так как предполагает качественное снижение затрат, рассчитанное на перспективу.

Основываясь на том или ином подходе, в качестве основных методов оптимизации затрат банка можно определить следующие:

- планирование затрат;

- управление тарифной политикой;

- прямое сокращение затрат;

- проведение банковского мониторинга;

- оптимизацию налоговой базы путем планирования.

3.2. Разработка способов оптимизации затрат в управленческом учете на примере АО «Альфа-Банк»

Планирование затрат является одним из основных методов их оптимизации, поскольку банк имеет возможность определить до начала той или иной операции собственные реальные финансовые возможности, установить лимит затрат на проведение операции и спрогнозировать эффективность этих затрат.

Основными способами оптимизации затрат могут являться:

- обеспечение соответствия общего уровня затрат и конечных финансовых результатов банка, что реализуется в процессе текущего управления штатной численностью персонала;

- повышение удельного веса затрат, формально не связанных с прямой оплатой труда, что способствует минимизации обязательных отчислений в социальные внебюджетные фонды;

- недопустимость экономии на расходах по повышению квалификации и переподготовке персонала.

Как правило, смета расходов коммерческого банка составляется на год, с разбивкой по кварталам и утверждается в зависимости от организационно-правовой формы банка советом банка или собранием его участников (акционеров).

Следующим методом оптимизации затрат является грамотно построенная тарифная политика, реализация которой должна способствовать решению важнейших для банка задач: расширению клиентской базы за счет высокого качества предоставляемых банком продуктов и услуг наряду с оптимальными ценами на них и наращиванию получаемых банком комиссионных доходов. Кроме того, проводимая банком тарифная политика является весомым имиджевым фактором, способным повлиять на место банка в рейтинге.

Тарифообразование в банке определяется текущим состоянием финансовой системы и денежно-кредитного регулирования в стране, финансовым состоянием банков-конкурентов и их тарифами, финансовым состоянием самого банка.

Организация управленческого учета в операционных подразделениях банка должна обеспечить разделение затрат коммерческого банка по следующим признакам:

- прямые (непосредственно для выполнения операций);

- косвенные (для поддержания своей текущей деятельности) расходы операционных и обслуживающих подразделений банка по операциям.

Косвенные затраты операционных подразделений могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда сотрудников или на основе других подходов, установленных при формировании учетной политики (бухгалтерия, системно-техническая группа, группа обработки информации филиала, отделения, управления, самостоятельного отдела).

Прямые затраты обслуживающих подразделений могут распределяться по видам расходов пропорционально прямым затратам операционных подразделений.

Для удачной реализации тарифной политики коммерческого банка необходимо максимально снизить удельный вес косвенных расходов в общей величине расходов коммерческого банка за счет отнесения их к прямым расходам, благодаря более точной функциональной привязки их к операционным подразделениям.

Следующим методом является простое сокращение затрат, когда руководство АО «Альфа-Банк» принимает решение экономить и проводит политику расходования только неминимизируемых статей, нацеленных на поддержание функционирования банка, расходы на аренду, заработную плату, коммунальные платежи. Принятие такого решения не требует от руководства банка привлечения квалифицированных кадров, усовершенствования технологических процессов и на практике является самым дешевым и доступным.

Прямое сокращение затрат помогает за короткий срок улучшить финансовое состояние банков и на практике обычно проходит первым этапом в комплексе мероприятий по оптимизации затрат. Оно является необходимым для отсечения непроизводительных неоперационных расходов.

ЗАКЛЮЧЕНИЕ

Одним из основополагающих элементов рациональной организации управления затратами является экономически обоснованная их классификация.

Множественность видов затрат и принципов их классификации основывается на большом многообразии используемых ресурсов и различной их роли в формировании общих издержек производства. Выбор используемых видов издержек и методик расчета зависит от целей анализа и уровня использования. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат.

При рассмотрении затрат на примере АО «Альфа-Банк» стало очевидным, что затраты коммерческого банка делятся на три типа: постоянные, переменные и условно-постоянные.

Анализ расходов по принадлежности, в частности к клиентам или отдельным операциям банка, дает возможность определить пути и способы их оптимизации, тем самым способствуя экономии затрат ресурсов банка и использованию их в более доходных операциях. Таким образом, в основе тех или иных группировок расходов лежит общий подход к управлению затратами, целью которого является их оптимизация.

Для оптимизации затрат банка было предложено несколько рекомендаций:

1. Более тщательное планирование затрат

Как правило, смета расходов коммерческого банка составляется на год, с разбивкой по кварталам и утверждается в зависимости от организационно-правовой формы банка советом банка или собранием акционеров.

2. Тарифная политика

Тарифообразование в банке определяется текущим состоянием финансовой системы и денежно-кредитного регулирования в стране, финансовым состоянием банков-конкурентов и их тарифами, финансовым состоянием самого банка. Для удачной реализации тарифной политики коммерческого банка необходимо максимально снизить удельный вес косвенных расходов в общей величине расходов коммерческого банка за счет отнесения их к прямым расходам, благодаря более точной функциональной привязки их к операционным подразделениям.

3. Сокращение затрат

Принятие такого решения не требует от руководства банка привлечения квалифицированных кадров, усовершенствования технологических процессов и на практике является самым дешевым и доступным.

В конечном итоге, проведенный анализ экономического субъекта должен выполнить главную функцию – повысить эффективность его деятельности. А это означает экономический рост, повышение благосостояния собственников предприятия, его работников, эффективное и взаимовыгодное сотрудничество субъекта с его экономическим партнерами. Поэтому можно сказать, правильная классификация затрат, финансовый анализ играют большую роль не только в улучшении положения отдельно взятой организации, но и состояния национальной экономики в целом.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ (последняя редакция)». [Электронный ресурс]:URL: http://www.consultant.ru/document/cons_doc_LAW_12441/ (дата обращения 01.02.2017).

2. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». [Электронный ресурс]: URL: http://www.consultant.ru/document/cons_doc_LAW_29165/ (дата обращения 01.02.2017).

3. Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (с изменениями и дополнениями)». [Электронный ресурс]: URL: http://base.garant.ru/12122835/#ixzz4XmyD1QpE (дата обращения 01.02.2017).

4. Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (с изменениями и дополнениями)». [Электронный ресурс]: URL: http://base.garant.ru/12115839/#ixzz4XmyZh8Em (дата обращения 01.02.2017).

5. Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» «ПБУ 10/99» (с изменениями и дополнениями)». [Электронный ресурс]: URL: http://base.garant.ru/12115838/#ixzz4XmyxlTiH (дата обращения 01.02.2017).

6. Андрейчиков А.В., Андрейчикова О.Н. Стратегический менеджмент в инновационных организациях. Системный анализ и принятие решений. – М.: Инфра-М, 2014. – 400 с.

7. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – 672 с.

8. Вахрушина М.А. Управленческий анализ. – М.: Омега-Л, 2012. – 400 с.

9. Винс Р. Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров. – М.: Альпина Диджитал, 2011. – 480 с.

10. Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – 428 с.

11. Воронова Е.Ю. Управленческий учет. – М.: Юрайт, 2017. – 430 с.

12. Герасимова Л.В. Управленческий учет. – М.: Феникс, 2015. – 512 с.

13. Друри К. Управленческий и производственный учет. – М.: Юнити-Дана, 2014. – 736 с.

14. Ивашкевич В.Б. Бухгалтерский управленческий учет. – М.: Инфра-М, 2015. – 148 с.

15. Каверина О.Д. Управленческий бухгалтерский учет. – М.: Юрайт, 2016. – 390 с.

16. Карлберг К. Бизнес-анализ с использованием Excel. – М.: Бизнес-решения, 2015. – 576 с.

17. Лысенко Д.М. Бухгалтерский управленческий учет. – М.: Инфра-М, 2016. – 480 с.

18. Савицкая Г.В. Экономический анализ. – М.: Инфра-М, 2017. – 652 с.

19. Синицкая Н.Я. Управленческий учет в схемах и определениях. – М.: Проспект, 2015. – 144 с.

20. Синицкая Н.Я. Управленческий учет. Конспект лекций.– М.: Проспект, 2016. – 112 с.

21. Никифорова Н.А., Тафинцева В.Н. Управленческий анализ 2-е изд., пер. и доп. Учебник для бакалавриата и магистратуры. - М.: Юрайт, 2016. – 468 с.

22. Островская О.Л., Абдалова Е.Б., Осипов М.А., Карлик А.Е. Управленческий учет. – М.: Юрайт, 2016. – 384 с.

23. Полковский Л.М. Бухгалтерский управленческий учет. – М.: Дашков и Ко, 2016. – 256 с.

24. Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – 382 с.

25. Теннент Дж. Управление денежными потоками. Как не оказаться на мели. – М.: Альпина Паблишер, 2014. – 208 с.

26. Этрилл П., МакЛейни Э. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов. – М.: Альпина Паблишер, 2017. – 648 с.

27. Янковский К.П., Мухарь И.Ф. Управленческий учет. – СПб.: Питер, 2012. – 368 с.

28. План счетов бухгалтерского учета с изменениями на 2017 год. [Электронный ресурс]: URL: http://ipipip.ru/plan-schetov/ (дата обращения 01.02.2017).

29. Официальная страница АО «Альфа-Банк» [Электронный ресурс]: URL: https://alfabank.ru/#business (дата обращения 01.02.2017).

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С.89. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 29-30. ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (с изменениями и дополнениями)». [Электронный ресурс]: URL: http://base.garant.ru/12115839/#ixzz4XmyZh8Em (дата обращения 01.02.2017). ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 32. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 32. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С.91. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 34. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 39. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 41. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 42. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С.93. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 43. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 44. ↑

-

Никифорова Н.А., Тафинцева В.Н. Управленческий анализ 2-е изд., пер. и доп. Учебник для бакалавриата и магистратуры. - М.: Юрайт, 2016. – С.68. ↑

-

Никифорова Н.А., Тафинцева В.Н. Управленческий анализ 2-е изд., пер. и доп. Учебник для бакалавриата и магистратуры. - М.: Юрайт, 2016. – С.70. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 46. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 47. ↑

-

Никифорова Н.А., Тафинцева В.Н. Управленческий анализ 2-е изд., пер. и доп. Учебник для бакалавриата и магистратуры. - М.: Юрайт, 2016. – С.72. ↑

-

Воронова Е.Ю. Бухгалтерский управленческий учет. – М.: Юрайт, 2016. – С. 48. ↑

-

Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – С. 112. ↑

-

Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – С. 114. ↑

-

Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – С. 115. ↑

-

Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – С. 116. ↑

-

Румянцева Е.Е. Экономический анализ. – М.: Юрайт, 2016. – С. 117. ↑

-

Официальная страница АО «Альфа-Банк» [Электронный ресурс]: URL: https://alfabank.ru/#business (дата обращения 01.02.2017). ↑

-

Официальная страница АО «Альфа-Банк» [Электронный ресурс]: URL: https://alfabank.ru/#business (дата обращения 01.02.2017). ↑

-

Официальная страница АО «Альфа-Банк» [Электронный ресурс]: URL: https://alfabank.ru/#business (дата обращения 01.02.2017). ↑

-

Официальная страница АО «Альфа-Банк» [Электронный ресурс]: URL: https://alfabank.ru/#business (дата обращения 01.02.2017). ↑

- Международный финансовый учёт

- Налог на прибыль организаций

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка России

- Инвестиционная стратегия предприятия ООО «ВВТПК»

- Бухгалтерский и налоговый учет основных средств

- Гостиничный бизнес, история гостиничного бизнеса

- Классификация и поведение затрат в управленческом учёте

- Налоговый учёт индивидуальных предпринимателей

- Отчет о движении денежных средств

- МСФО. Отчет о движении денежных средств

- Порядок формирование резервов по сомнительным долгам

- Принятие решений в организации