Исследование особенностей банковско-кредитной системы .

Содержание:

Введение

В каждом экономически развитом государстве происходит выделение банковской системы, назначение которой заключается в обеспечении движения денежных средств в национальной платежной системе, а также финансировании различных отраслей экономики за счет аккумулирования и перераспределения денежного капитала.

Сегодня в РФ банковская система выступает элементом, который прямым образом влияет на экономическое развитие государства. Банковская система РФ выполняет важные экономические и социальные функции – управляет системой платежей, трансформирует сбережения в инвестиции, регулирует количество денег, находящихся в обращении.

В соответствии с законодательством в РФ действует двухуровневая банковская система, в которой функционируют, в основном, универсальные коммерческие банки, совершающие широкий круг операций на рынке: предоставление различных по видам и срокам кредитов, покупку, продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов и др. Регулятором банковской системы РФ выступает Центральный банк РФ, которые реализует различные направления денежно-кредитной политики: эмиссию национальной валюты, регулирование ее курса, обеспечивает функционирование платежной системы, регулирует финансовые рынке и др.

На фоне происходящих в последние годы политических и экономических потрясений в мире и стране, состояние банковской системы РФ нельзя назвать стабильным: у многих банков наблюдаются трудности с наличием и распределением финансовых активов, сокращается доверие клиентов, снижается прибыль, увеличиваются потери по кредитным операциям, возникают проблемы с достаточностью капитала, ликвидностью и пр.

Целью курсовой работы является исследование особенностей банковско-кредитной системы.

Для достижения цели определены следующие задачи:

- Рассмотреть понятие кредитной и банковской системы, её структуру и принципы формирования;

- Оценить результаты функционирования кредитной и банковской системы РФ;

- Выявить перспективы развития кредитной и банковской системы РФ.

Предметом исследования в курсовой работе являются результаты функционирования кредитной и банковской системы РФ.

Объектом исследования в курсовой работе является кредитная и банковская система РФ.

Методами исследования в курсовой работе являются: метод сбора и обработки информации, метод описания, метод группировки, табличный метод, статистический метод, графический метод.

Теоретической основой работы выступили нормативные активы законодательства РФ, учебная литература, статьи периодических печатных изданий и сборников научных статей.

Информационной основой работы выступили статистические материалы Центрального банка РФ.

Практическая значимость работы заключается в анализе актуальных показателей банковской системы, выявлении существующих проблем и формулировке перспективных направлений развития.

Структура курсовой работы включает введение, две главы, заключение, список используемых источников, приложения.

1 Общая характеристика кредитной и банковской системы РФ

1.1 Кредитная система и место банковской системы в ней

На современном этапе под кредитной системой понимается комплекс разнообразных кредитно-финансовых институтов, деятельность которых осуществляется на рынке ссудных капиталов и предполагает аккумулирование и мобилизацию денежного капитала. Благодаря кредитной системе происходит раскрытие и реализация сущности и функции кредита. Кроме того, кредитная система может быть охарактеризована двумя способами[1]:

- в качестве комплекса разнообразных кредитных отношений, а также форм и методов кредитования;

- в качестве комплекса кредитно-финансовых учреждений, деятельность которых направлена на аккумулирование свободных денежных средств и предоставление этих средств в ссуду.

Представим состав кредитной системы Российской Федерации (рис. 1).

Рисунок 1 – Кредитная система Российской Федерации

В соответствии с данными, представленными на рисунке 1, отмечается, что на современном этапе кредитная система РФ признается трехуровневой. Основанием российской кредитной системы признается Центральный банк РФ. Также кредитная система представлена коммерческими банками и специализированными кредитно-финансовыми институтами.

Со стороны исследователей и экономистов в настоящее время были выделены конкретные факторы, под влиянием которых осуществляется функционирование и дальнейшее развитие кредитной системы РФ[2] (рис. 2).

Рисунок 2 – Факторы, влияющие на кредитную систему России

Представленные данные свидетельствуют о том, что на функционирование и развитие кредитной системы России оказывают влияние разнообразные факторы. При этом со стороны коммерческих банков отмечается высокий уровень заинтересованности в предоставлении кредитных средств реальному сектору экономики, так как представленный сектор является классическим для банковской системы.

Необходимо отметить, что процесс функционирования и развития кредитной системы также характеризуется наличием определенных проблем. Основной причиной возникновения представленных проблем признается отсутствие достаточного уровня защищенности банковских организации при реализации отношений с кредиторами и заемщиками. В качестве следующей значимой проблемы признается активизация инвестиционной деятельности банковских организаций. При этом в связи с наличием денежных суррогатов, осуществлением бартерного обмена и отсутствием платежей формируются барьеры для реализации активной инвестиционной деятельности банков.

Таким образом, кредитная система Российской Федерации характеризуется наличием трех уровней. Наиболее существенными субъектами кредитной системы являются Центральный банк РФ, кредитные организации и филиалы и представительства иностранных банков. Процесс функционирования и развития кредитной системы характеризуется воздействием разнообразных факторов. В то же время кредитная система обладает существенными потенциалами развития

1.2 Понятие банковской системы, её структура и принципы формирования

Банковская система представляет собой элемент кредитной системы государства, обеспечивающий реализацию денежно-кредитных механизмов, направленных на обеспечение стабильного экономического роста, трансформации финансовых ресурсов, стабильности уровня цен, равновесия платежного баланса.

Понятие банковской системы государства чаще всего рассматривается как совокупность специальных институтов, работающих в сфере банковского дела.

Ряд специалистов банковскую систему определяют как совокупность различных видов национальных банков, действующих в рамках общего денежно-кредитного механизма[3]. Аналогичные понятия приводят и другие исследователи. Например, Белотелова Н. П. считает, что банковская система – это совокупность различных видов банковских институтов и кредитных учреждений, действующих на основе общего денежно-кредитного механизма страны в определенный период[4]. Ларина О. И. определяет банковскую систему как совокупность кредитных организаций, выполняющих различные банковские операции, и органов, регулирующих их деятельность[5].

Однако можно выделить и иные подходы, формирующие понятие банковской системы страны. Так, Боровкова В. А. определяет банковскую систему, как множество банков с отношениями и связями, образующими единое целое, которому присущи следующие свойства:

- иерархичность построения;

- наличие отношений и связей, которые являются системообразующими, т.е. обеспечивают свойство целостности;

- упорядоченность элементов, отношений и связей;

- взаимодействие со средой, в процессе которого система проявляет и создает свои свойства;

- наличие процессов управления[6].

В работах Лаврушина О. И. наблюдается достаточно детальный подход к определению понятия банковской системы. Банковская система – это целостное образование, которое включает в себя совокупность блоков и элементов, отражающих ее специфику: организационный, фундаментальный и регулирующий (Рисунок 3).

Представленные на рисунке 3 элементы позволяют сформулировать понятие банковской системы: это единая, целостная совокупность кредитных организаций, осуществляющих банковскую деятельность в соответствии с нормами банковского законодательства, внутрибанковскими материалами, под регулированием государственных органов.

Банковская система

Организационные основы банковской деятельности

Организационный блок

Банковская инфраструктура

Кредитные организации

Фундаментальный блок

Государственное регулирование банковской деятельности

Регулирующий блок

Банковское законодательство

Инструктивные материалы, разработанные банками

Рисунок 3 – Элементы, составляющие понятие банковской системы[7]

Банковская система государства функционирует в виде определенной структуры, включающей в себя виды банковских институтов. В мировой практике выделяют несколько разновидностей банковской системы исходя из ее структуры – одноуровневую, двухуровневую и трехуровневую:

- Одноуровневая банковская система – это система, при которой все участники находятся на одной ступени, т. е. центральный банк и кредитные организации осуществляют одинаковые функции и операции.

- Двухуровневая банковская система – это система, при которой выделено два уровня: центральный банк и кредитные организации. При этом первый уровень является главным, выполняющим регулирующую роль в отношении второго уровня.

- Трехуровневая банковская система – это система, при которой на первом уровне действует цкентральный банк, а на втором и третьем уровнях происходит разделение кредитных организаций – на втором уровне функционируют банки, а на третьем – небанковские кредитные организации.

В РФ действует двухуровневая структура банковской системы, включающая Центральный банк РФ и кредитные организации (Рисунок 4).

1 уровень:

Центральный банк РФ

2 уровень:

кредитные организации

Коммерческие

банки

Небанковские кредитные организации

Рисунок 4 – Структура банковской системы РФ

Функционирование банковской системы РФ происходит в соответствии с принципами, определенными нормами действующего банковского законодательства (Таблица 1).

Таблица 1

Принципы формирования банковской системы РФ[8]

Содержание

|

Принцип |

|

|

Принцип двухуровневого построения банковской системы |

Данный принцип закреплен в ст. 2 Федерального закона «О банках и банковской деятельности», в соответствии с которой банковская система России включает в себя Банк России (первый уровень), кредитные организации, а также представительства иностранных банков (второй уровень). |

|

Принцип единого (централизующего) начала банковской системы |

Этот принцип следует из принципа двухуровневого построения банковской системы. Его сущность заключается в том, что регулирование банковской системы России осуществляет единый, центральный государственный институт – Центральный банк РФ. Одной из основных целей деятельности этого банка является развитие и укрепление банковской системы России. |

|

Принцип регулирования банковской деятельности |

Данный принцип предполагает, что банковская деятельность в России может регулироваться только Конституцией РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке РФ (Банке России)», другими федеральными законами, нормативными актами Банка России. |

|

Принцип универсальности банков |

Принцип означает, что все банки, действующие в банковской системе России, обладают универсальными функциональными возможностями, иными словами, имеют право осуществлять все предусмотренные законодательством и банковскими лицензиями операции. В действующем законодательстве не отражена специализация банков по видам их операций. |

|

Принцип коммерческой направленности банков |

Данный принцип означает, что кредитные организации, относящиеся ко второму уровню банковской системы, осуществляют деятельность в целях получения прибыли. |

Таким образом, банковская система является элементом финансовой системы государства, который опосредует осуществление практически всех расчетов между хозяйствующими субъектами, выступает источником их финансирования, обеспечивает аккумулирование финансовых ресурсов в экономике. Банковская система включает в себя специализированные институты, выполняющие определенные банковские операции. Состав этих участников и уровень их соподчиненности определяют структуру банковской системы. В РФ действует двухуровневая система, в которой главным элементом выступает Центральный банк, а подчиненным элементом – кредитные организации.

2 Оценка результатов функционирования кредитной и банковской системы РФ и направления ее совершенствования

2.1 Анализ особенностей функционирования современной кредитной и банковской системы России

Банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны, с одной стороны, радикальными преобразованиями экономической системы, а с другой - внедрением новых информационных технологий и глобализацией финансовых рынков. На волне радикальных рыночных реформ банковская система страны коренным образом изменилась: она приобрела двухуровневую структуру, значительно увеличилось количество банковских организаций, при этом все они основывают свою деятельность на рыночных принципах, что создает условия для развития конкуренции на рынке банковских услуг.

Внедрение информационных технологий открыло перед банками новые возможности по управлению рисками, развитию прогрессивных форм обслуживания клиентов, дальнейшей диверсификации их деятельности[9].

Неопределенность в мировой экономике, нестабильность политической ситуации на Украине, действие экономических санкций против России, падающей цены на нефть и внутренних экономических проблем, привели к критической ситуации, подрывающей целостность всей экономики в целом. Начиная с марта 2020 года, в результате усиления мер по борьбе с распространением коронавирусной инфекции и падения цен на нефть, наблюдается замедление экономического роста.

Сложившаяся экономическая ситуация в стране такова, что Центробанк вынужден проводить серьезную зачистку среди финансово-кредитных организаций. За последние годы количество банков в России неуклонно сокращается. По состоянию на 01.01.2020 года в стране лицензировано 442 кредитные организации[10].

Распределение лицензированных банков и небанковских кредитных организаций на конец 2019 г. по территории России представлено на рисунке 5.

Рисунок 5 – Распределение лицензированных банков и небанковских кредитных организаций на конец 2019 г. по территории России

Приведенный график наглядно демонстрирует, что на сегодняшний день большинство банков в России сосредоточено в Центральном Федеральном округе. Коммерческие банки начали активно открываться в 2001-2007 гг. В этот период годовые темпы их прироста составляли около 40%.

Конкуренция между кредитно-финансовыми учреждениями стала расти, и к 2014 году рынок оказался перенасыщен.

Динамика основных финансовых показателей деятельности кредитных организация представлена на рисунке 6.

Рисунок 6 - Динамика основных финансовых показателей деятельности кредитных организаций за 01.12.2017 – 01.12.2019 гг.

Рисунок 6 - Динамика основных финансовых показателей деятельности кредитных организаций за 01.12.2017 – 01.12.2019 гг.

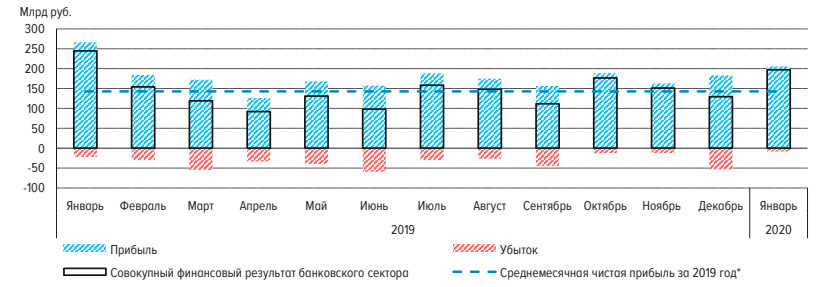

В январе 2020 г. чистая прибыль банковского сектора составила около 197 млрд. руб., что на 54 млрд. руб. выше среднемесячной чистой прибыли за 2019 год. Это может быть связано, в том числе, с валютной переоценкой на фоне роста курса доллара в начале года.

Динамика ежемесячной чистой прибыли банковского сектора в январе 2019 – январе 2020 года представлена на рисунке 7.

Достаточность собственных средств (капитала) сектора за 2019 г. выросла с 12,2 до 12,3%. Более существенно увеличилась достаточность базового и основного капитала – с 8,3 до 8,6% и с 8,9 до 9,3%. Повышение показателей достаточности капитала обусловлено опережающим ростом величины капитала (совокупный капитал увеличился на 7,2%, а базовый и основной – на 9,3 и 10% соответственно) по сравнению с ростом активов, взвешенных по уровню риска (+5,5%).

Рисунок 7 – Динамика ежемесячной чистой прибыли банковского сектора в январе 2019 – январе 2020 года[11]

Росту капитала в первую очередь способствовала капитализация нераспределенной прибыли, даже с учетом значительных выплат дивидендов в течение года. Вместе с тем расчетный потенциал расширения кредитования по банковскому сектору за 2019 г. снизился до 20,2 трлн. руб. (-12,9%), что в значительной степени обусловлено плановым увеличением требований по надбавкам к нормативам достаточности капитала.

С учетом повышения с января этого года надбавки за системную значимость (с 0,65 до 1,0 п.п.) и надбавки поддержания достаточности капитала (с 2,25 до 2,5 п.п.) потенциал расширения кредитования снизился бы до 15,2 трлн руб. (так как соответствующие надбавки соблюдаются на ежеквартальной основе, первая отчетная дата, на которую банки предоставят данные по новым требованиям, – 01.04.2020).

В то же время потенциал расширения кредитования был бы выше почти на 6 трлн руб., если переклассифицировать неаудированную прибыль из капитала 2-го уровня в 1-й (обычно это происходит в конце I квартала после аудита годовой прибыли). При этом внедрение с 1 января 2020 г. нового подхода к оценке кредитного риска, предполагающего выделение категорий заемщиков с пониженными коэффициентами риска, может способствовать высвобождению капитала банков и обеспечить дополнительные возможности для кредитования реального сектора экономики.

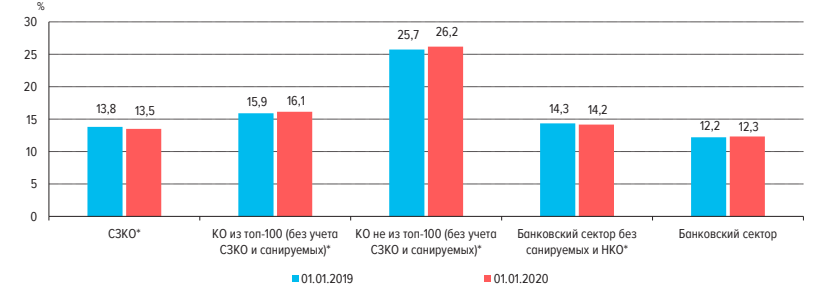

Динамика достаточности совокупного капитала в разрезе групп банков в январе 2019 - январе 2020 года представлена на рисунке 8.

Рисунок 8 – Динамика достаточности совокупного капитала в разрезе групп банков в январе 2019 - январе 2020 года[12]

Балансовый капитал за 2019 г. вырос на 7% (за счет прибыли текущего года, без учета эффекта от перехода на МСФО 9), несмотря на значительный отрицательный эффект от перехода на МСФО 9 в размере 1 трлн руб., отраженный как в прибыли прошлых лет, так и в финансовом результате.

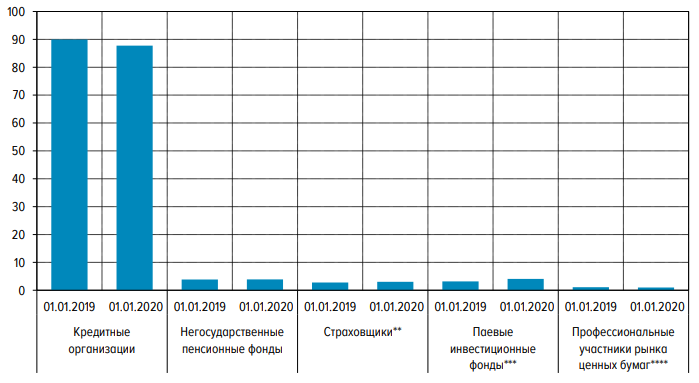

В российском финансовом секторе, несмотря на присутствие значительного количества некредитных финансовых организаций (НФО), по объему активов по-прежнему доминируют кредитные организации (КО). За 2019 год их количество снизилось с 484 до 442, а отношение их активов к ВВП – с 89,91 до 87,8%.

Активы основных институтов финансового рынка в январе 2019 - январе 2020 года представлены на рисунке 9.

Рисунок 9 – Активы основных институтов финансового рынка в январе 2019 - январе 2020 года, в % к ВВП[13]

Активы КО в 2019 году увеличились на 5,2%5 (в 2018 году прирост составил 6,9%), до 96,6 трлн рублей. Номинальный рост активов КО отставал от роста номинального ВВП, в результате отношение активов банковского сектора к ВВП за 2019 год снизилось с 89,9% до 87,8%.

Среди мер, принятых Банком России в 2019 году, – целый ряд изменений в сфере регулирования, направленных на поддержку кредитования банками субъектов МСП, повышение для них доступности кредита. Принятые меры оказали позитивное влияние на кредитование МСП. В 2019 году кредитные организации выдали 7,8 трлн рублей кредитов субъектам МСП – это на 14,8% больше, чем годом ранее (в 2018 году прирост составил 11,4%). Объем задолженности по банковским кредитам МСП увеличился на 12,4%7 и на 01.01.2020 составил 4,7 трлн рублей.

Расширение банковского кредитования МСП сопровождалось развитием инструментов привлечения финансирования субъектами МСП с фондового рынка.

В совокупности с государственной поддержкой субсидирования инструментов лизинга и краудфандинга для субъектов МСП повысилась доступность фондирования МСП. Участие в реализации национального проекта «Жилье и городская среда» стало важным направлением деятельности Банка России в 2019 году, в рамках которого была внедрена новая схема финансирования долевого строительства, направленная на минимизацию рисков и защиту прав граждан[14].

В отношении финансирования жилищного строительства был установлен особый порядок формирования резервов по кредитам, предоставленным застройщикам. Дополнительные стимулы для дальнейшего развития ипотечного кредитования и рынка ипотечных облигаций созданы посредством расширения возможностей секьюритизации за счет кредитов по договорам участия в долевом строительстве.

Темпы прироста ипотечного жилищного кредитования (ИЖК) в 2019 году были достаточно высокими – 17,2% (в 2018 году – 23,1%)8. На 01.01.2020 портфель ИЖК составил 7,7 трлн рублей. Банк России принимал активное участие в реализации национальной программы «Цифровая экономика Российской Федерации», в том числе в части создания правовых условий для развития цифровой экономики, повышения эффективности государственного управления за счет внедрения цифровых технологий, а также обеспечения информационной безопасности.

Проведенные Банком России замеры индикаторов финансовой доступности показали рост использования потребителями дистанционного доступа к банковским счетам (с 45,1 до 55,2% взрослого населения России). Дистанционные каналы доступа развивались одновременно с существенным распространением сети Интернет. В результате обеспечена возможность дистанционного открытия счета, получения кредита и осуществления перевода через наиболее популярные каналы дистанционного оказания услуг, включая мобильные приложения на платформах Android и iOS

По состоянию на конец 2019 года сбор биометрических данных осуществлялся более чем в 11 000 точек банковского обслуживания в 228 банках во всех субъектах Российской Федерации.

Таким образом, в настоящее время наблюдается положительная динамика большинства ключевых показателей, характеризующих роль банковского сектора в экономике Российской Федерации.

2.2 Исследование основных проблем в деятельности банковской системы России

Результаты анализа современного состояния банковской системы Российской Федерации, указывают на ряд негативных моментов развития деятельности кредитных учреждений. Среди основных проблем, характеризующих современное состояние банковской системы России, выделяют следующее:

1) Сокращение числа кредитных организаций в экономике России.

Большая часть банковских лицензий была отозвана по причине обнаружения регулятором значительного объема сомнительных операций. Другие факторы отзыва лицензий уже стали «классическими»: недостоверность отчетности, проведение высокорискованной политики и, как следствие, наличие некачественных активов и невыполнение обязательств перед клиентами.

2) Недостаточная вовлеченность банковской системы в инвестиционные процессы, которые протекают в современной экономике России[15].

Более конкретно данная проблема проявляется в следующих чертах:

- слабая связь между кредитными и производственными предприятиями, которая приводит к абстрагированности банковских продуктов от потребностей реальной экономики;

- ограниченность кредитных организаций в осуществлении программ поддержки инвестиционной активности в российской экономике, что вызвано политикой, проводимой Банком России;

- недостаточное использование инструментов софинансирования, предоставляемых кредитным организациям, а также органам государственной власти и бизнесу инновационных проектов как на федеральном, так и на региональном уровнях.

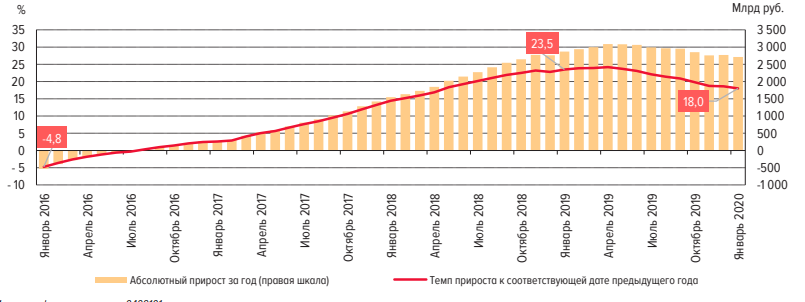

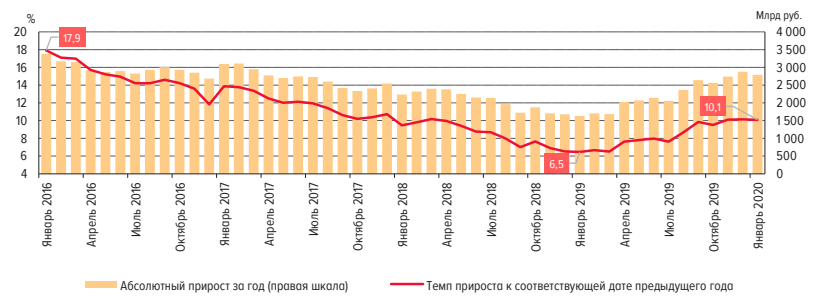

3) Сокращение кредитования.

Месячные темпы прироста портфеля кредитов физическим лицам замедлились до +0,8% (в декабре предыдущего года +1,0%), что связано с сезонностью (продолжительными январскими праздниками) и, возможно, мерами Банка России по охлаждению сегмента необеспеченных ссуд. Однако для оценки влияния последнего фактора требуется более длительный период наблюдения.

Годовая динамика розничных кредитов, в январе 2016 - январе 2020 года представлена на рисунке 10.

Рисунок 10 – Годовая динамика розничных кредитов, в январе 2016 - январе 2020 года[16]

В декабре темп прироста необеспеченных потребительских ссуд (НПС) снизился до минимального в 2019 г. уровня 0,6%, что, вероятно, было обусловлено эффектом от сдерживающих мер Банка России и сезонностью. В целом в 2019 г. было снижение темпов роста по сравнению с 2018 г. При этом существенное замедление наблюдалось в IV квартале 2019 г. (+11,6% в годовом выражении), после введения дополнительных надбавок к коэффициентам риска по кредитам заемщикам с высокой долговой нагрузкой.

4) Увеличение задолженности субъектов МСП по банковским кредитам.

В 2019 году кредитные организации выдали 7,8 трлн рублей кредитов субъектам МСП, что на 14,8% больше, чем годом ранее (в 2018 году прирост составил 11,4%).

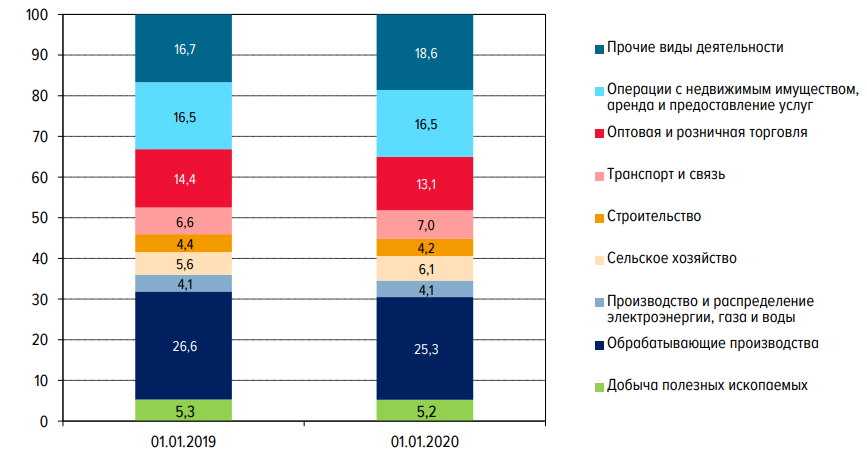

Отраслевая структура корпоративного кредитного портфеля банковского сектора, в январе 2019 г. - январе 2020 г. представлена на рисунке 11.

Рисунок 11 – Отраслевая структура корпоративного кредитного портфеля банковского сектора, в январе 2019 г. - январе 2020 г., %[17]

Объем задолженности по банковским кредитам МСП увеличился на 12,4%11 и на 01.01.2020 составил 4,7 трлн рублей. При этом за год увеличилось также количество субъектов МСП, имеющих задолженность по кредитам, – с 233 тыс. единиц в январе до 275 тыс. единиц в декабре.

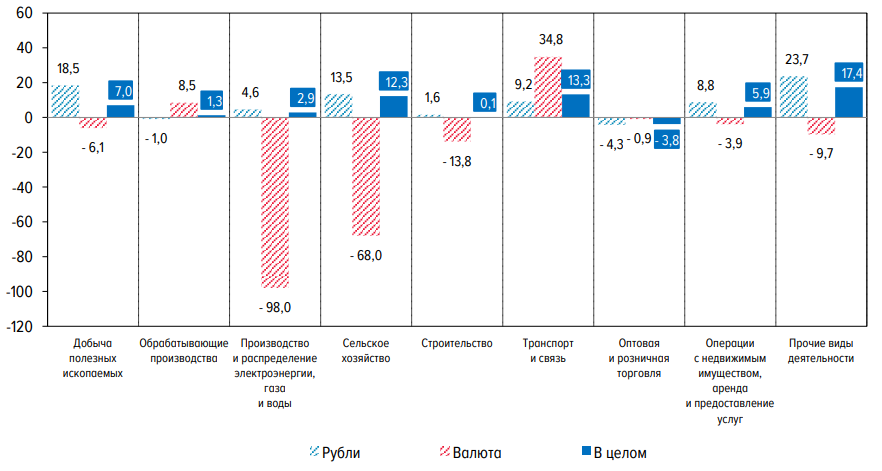

Темпы прироста задолженности по видам экономической деятельности за 2019 год представлены на рисунке 12.

Рисунок 12 – Темпы прироста задолженности по видам экономической деятельности за 2019 год, %[18]

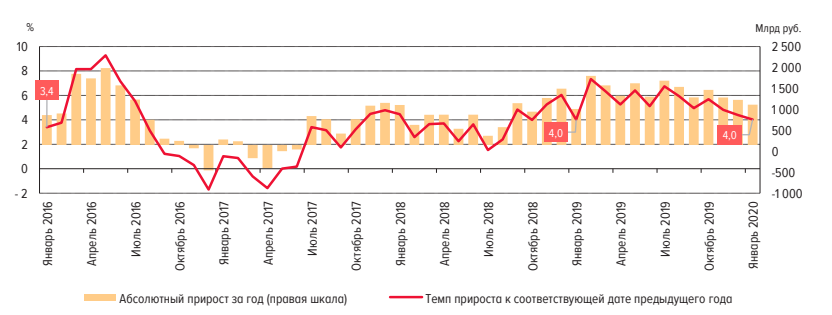

5) Сокращение привлеченных средств физических и юридических лиц.

Сокращение вкладов физических лиц к концу 2019 г. (-1,5%), связано с сезонным ростом расходов в новогодние праздники и снятием части пенсионных выплат, начисленных в конце прошлого года сразу за два месяца. В годовом выражении вклады физических лиц выросли на 10,1%, что соответствует темпу годового прироста, наблюдающемуся с ноября 2019 года.

Годовая динамика вкладов физических лиц, в январе 2016 г.-январе 2020 г. представлена на рисунке 13.

Рисунок 13 – Годовая динамика вкладов в январе 2016 г. – январе 2020 г.[19]

Также, к концу 2019 года наблюдается сокращение депозитов и средств организаций, что составило 0,1%.

Годовая динамика средств юридических лиц, в январе 2016 г.-январе 2020г. представлена на рисунке 14.

Рисунок 14 – Годовая динамика средств юридических лиц, в январе 2016 г. – январе 2020 г. [20]

В структуре кредитов, предоставленных за февраль 2020 г., значительную долю занимают кредиты с высокой полной стоимостью (от 20 до 25% и от 25 до 30%), по которым не вычисляется долговая нагрузка заемщика, а также кредиты с низкой полной стоимостью (от 10 до 15%), но высокой долговой нагрузкой (более 80%).

6) Возникновение пандемии.

Начало 2020 года охарактеризовалось сразу несколькими событиями, которые проверят иммунитет банковской системы России к кризисным явлениям. Пандемия коронавирусной инфекции COVID-19 создает существенный риск для роста мировой экономики и давление на стоимость ключевых экспортных товаров России. На этом фоне разрыв сделки ОПЕК+ является усугубляющим стресс-фактором для устойчивости мировой финансовой системы.

Таким образом, основными проблемами развития банковского сектора России являются: низкая капитализация (обращение имущества в денежный капитал); ограниченные возможности банковской системы в сфере кредитования экономики страны; региональные и отраслевые диспропорции в экономике; макроэкономическая нестабильность; ненадёжность банковской системы страны; институциональные проблемы (проблемы в структуре банковской системы недостаточные связи между крупными и более мелкими банками, квазибанковскими структурами); непрозрачность и высокая концентрация банковской системы.

2.3 Перспективы развития кредитной и банковской системы РФ

Среди мер, которые рекомендуется проводить Центральному банку РФ:

- более тщательная оценка качества банковских активов;

- снижение концентрации рисков на одного заемщика;

- внедрение стандартов банковской отчетности Базеля III согласно утвержденному графику.

Кроме того, большое значение здесь имеет эффективность банковского надзора, проводимого Центральным банком РФ[21]. В качестве перспектив развития деятельности надзорных подразделений можно выделить два направления:

- Совершенствование организации банковского надзора:

- дальнейшая поддержка реализации эксперимента по участию кураторов кредитных организаций в проверках, проводимых ЦБ РФ для сокращения сроков оценки результатов проверок и вынесения решений о применении мер воздействия к кредитным организациям;

- развитие модели присутствия банковского надзора в регионах путем развития системы региональных сотрудников Службы текущего банковского надзора, в функционал которых входит оперативное взаимодействие с кредитными организациями, осуществление визуального контроля и мониторинга их операций, участие в инспекционных проверках, проведение анализа на основании материалов проверок, проведенных внутренними контрольными службами кредитных организаций.

- Совершенствование методологии банковского надзора:

- осуществление дальнейшей работы по стандартизации процедур банковского надзора и совершенствованию методологической основы надзора, в том числе за счет внесения изменений, направленных на повышение эффективности введенного в 2017 г. Базового стандарта банковского надзора;

- корректировка действующей методологии надзора в части осуществления процедуры оценки риск-профилей кредитных организаций;

- осуществление реализации единых подходов к банковскому надзору для работников ЦБ РФ и кураторов кредитных организаций;

- повышение скорости принятия надзорных решений по результатам контрольных мероприятий в отношении кредитных организаций;

- повышение понимания сотрудниками надзорных подразделений сущности банковского бизнеса, состава и характеристик заемщиков и кредиторов кредитных организаций, а также существующих банковского сектора с иными сегментами финансового рынка и экономики в целом.

Начало 2020 года охарактеризовалось сразу несколькими событиями, которые проверят иммунитет банковской системы России к кризисным явлениям. Пандемия коронавирусной инфекции COVID-19 создает существенный риск для роста мировой экономики и давление на стоимость ключевых экспортных товаров России. Мы ожидаем дальнейшего расширения мер по ограничению распространения коронавирусной инфекции и нарушение баланса спроса и предложения на нефтяном рынке. На этом фоне разрыв сделки ОПЕК+ является усугубляющим стресс-фактором для устойчивости мировой финансовой системы.

В связи с этим, «Эксперт РА» в своем прогнозе по банковскому сектору исходит, прежде всего, из умеренно негативного сценария, который предполагает снижение среднегодовой цены на нефть марки Brent до 40-45 долл. за баррель. Ослабление курса национальной валюты на фоне слабых котировок нефти приведет к ускорению инфляционных процессов и превышению таргета, установленного Банком России в 4%. В результате, ключевая ставка может быть повышена на 1-1,5 п.п. до конца 2020 года, а темпы роста российской экономики замедлятся до околонулевых значений. Данный прогноз является наиболее вероятным, поэтому все прогнозные значения исследования приведены исходя из этих предпосылок.

Тем не менее, «Эксперт РА» не исключает и реализации кризисного сценария. По нашему мнению, ближайшие 2 месяца будут определяющими для выбора сценарного вектора. По оценкам «Эксперт РА», Банк России продолжит предпринимать меры для поддержания курса рубля вплоть до конца апреля, после чего ослабит или прекратит валютные интервенции. В конце апреля рынок сможет оценить снижение спроса на нефть в зависимости от замедления мировой экономической активности на фоне борьбы с вирусом, а также влияние от увеличения с 1 апреля объема нефтедобычи. В случае отсутствия новых договоренностей по возобновлению сделки ОПЕК+, нефтяные цены ждет очередной период снижения, в результате, поддержание курса рубля в текущем ценовом диапазоне станет экономически невыгодным для Банка России, так как будет ускоренно истощать резервы. Отказ от валютных интервенций на фоне слабых цен на нефть приведет к значительному обесценению национальной валюты и активирует условия для наступления кризисного сценария. Реализацию которого мы ожидаем при среднегодовой цене на нефть марки Brent ниже 35 дол. за баррель.

В соответствии с обоими сценариями мы ожидаем снижения рентабельности банковского сектора по итогам 2020 года, прежде всего, вследствие реализации рыночного риска от отрицательной переоценки ценных бумаг, а также роста отчислений в РВПС. Давление на рентабельность также окажет ожидаемый рост стоимости привлеченных средств, которое может произойти даже до повышения ключевой ставки, в связи со снижением профицита свободной ликвидности в секторе.

Мы полагаем, что в текущей ситуации наибольшее замедление возможно в сегментах автокредитования и необеспеченной розницы на фоне роста цен на автомобили и ужесточения банками своих кредитных политик в отношении необеспеченного кредитования. Банки снизят объемы вновь выдаваемых кредитов пока ситуация не стабилизируется. Учитывая, что кредитования ФЛ в последние годы было наиболее маржинальным сегментом, то это окажет заметное давление на финансовый результат сектора.

Банковский сектор может столкнуться с ухудшением качества кредитных портфелей как корпоративных, так и розничных заемщиков. Формирование дополнительных резервов приведет к снижению запаса по капиталу. Тем не менее, мы отмечаем, что на текущий момент благодаря внедрению буферов капитала в соответствии с Базелем III, банковский сектор значительно лучше защищен, чем в предыдущие кризисы. Тем не менее, отдельные игроки, демонстрирующие продолжительное время слабый запас капитал, окажутся в зоне повышенного риска вследствие сокращения генерации капитала.

Опираясь на кредитные шоки кризисов 2008–2009 и 2014–2015 гг., аналитики НКР смоделировали возможные стрессовые сценарии для российских банков. Их три.

Кризисный предполагает падение ВВП в 2020 г. на 6–7% и его рост в 2021 г. на 0,5–1%. Острая фаза этого сценария займет весь 2020 год, а его негативные проявления будут длиться вплоть о конца 2021 г. Стоимость риска вырастет с 2,3% по итогам 2019 г. до 6% в этом году и снизится до 4% в 2021 г. Этот сценарий предполагает создание дополнительных резервов на 2 трлн руб. плюс к 1,2 трлн руб. на конец 2019 г., итого – 3,2 трлн руб. В 2021 г. банкам понадобится 930 млрд руб. дополнительных резервов. Убыток банковского сектора составит 870 млрд руб. в этом году, в следующем – прибыль 231 млрд руб.

Негативный сценарий предполагает падение ВВП на 4% в этом году и рост на 1–1,5% в следующем. Острая фаза кризиса продлится до конца первого полугодия, а негативные проявления – до конца первого полугодия 2021 г. Стоимость риска составит 5% в этом году и 3,5% – в следующем. Системе потребуется еще 1,4 трлн руб. резервов в 2020 г. и 680 млрд руб. на конец 2021 г. Этот сценарий подразумевает, что по итогам 2020 г. банки выйдут фактически «в ноль», показав 2 млрд руб. убытка, а в 2021 г. – 933 млрд руб. прибыли (до налогов).

В умеренном сценарии ВВП упадет на 2% в этом году и вырастет на 1,5–2% в 2021 г. Острая фаза продлится все первое полугодие, а негативные проявления будут сохраняться до конца года. Стоимость риска вырастет до 4% в 2020 г., в 2021 г. она составит 3%. Банки закончат этот год с прибылью в 706 млрд руб., а в 2021 г. – 1,5 трлн руб., им понадобятся дополнительные резервы на 930 млрд и 380 млрд руб. соответственно.

При реализации любого сценария, даже кризисного, достаточность капитала банковской системы снизится незначительно и будет по-прежнему далека от минимальных нормативных значений, отмечают аналитики НКР. Но отдельные крупные игроки могут столкнуться с необходимостью докапитализации, предупреждают они.

Наиболее вероятным аналитики НКР считают умеренный сценарий, оговариваясь, что из-за крайне высокой неопределенности с развитием пандемии давать точные прогнозы практически невозможно. Поэтому они не исключают более негативные сценарии, но сейчас их вероятность они оценивают как невысокую.

Запас прочности банков сейчас выше, чем в кризисы 2008 и 2014 гг., согласны аналитики «Эксперт РА», но из-за развала сделки ОПЕК+ и коронавируса у банков затормозится один из самых доходных бизнесов – розничное кредитование, а это ударит по прибыльности сектора. Базовый сценарий «Эксперт РА» предполагает возобновление договоренностей между странами ОПЕК, инфляцию выше 4% и повышение ключевой ставки на 1–1,5 п. п. до конца года (сейчас 6% годовых) и нулевой рост российской экономики, а кризисный – падение цен на нефть ниже $35 за баррель, рост инфляции выше 7%, ключевой ставки выше 9%, а также падение российского ВВП больше чем на 1,5%. В базовом сценарии, по оценкам агентства, банки в 2020 г. столкнутся с падением доналоговой прибыли на 20–25%, до 1,2–1,3 трлн руб. Снизится и доходность на капитал – с 14,6 до 11%.

Индекс финансового стресса, рассчитываемый Аналитическим кредитным рейтинговым агентством (АКРА), указывает, что в России с высокой вероятностью начался финансовый кризис.

Если попытаться оценить последствия текущего кризиса для банковского сектора в терминах МСФО, то можно вспомнить, что в период с 2013 по 2016 г. проблемные кредиты в целом по сектору выросли с 7,7 до 11,9%, а кредитные потери, скажем, на своем пике в 2014 г. составили 4,2% от среднего кредитного портфеля банковского сектора, говорит аналитик Moody’s Ольга Ульянова. Если экстраполировать такой масштаб кредитных потерь на сегодняшние размеры кредитования, то в целом по сектору резервы могут составить около 2 трлн руб., а такой масштаб потерь в представленном исследовании предполагается уже в случае наиболее негативного сценария из трех (этот сценарий назван кризисным). Такого уровня кредитные потери вполне возможны, и приведут они к тому, что банковский сектор в целом за год сработает «в ноль» или даже будет убыточным, отмечает она. Под риском, по ее мнению, банки с высокой долей кредитов, выданных пострадавшим от коронавируса отраслям (транспорт, туризм, сфера услуг, отели), малому и среднему бизнесу, валютных кредитов заемщикам с низкой долей валютной выручки, возможно – банки, специализирующиеся на беззалоговом потребительском кредитовании.

Исследования, проведенные в последние годы отечественными учеными, позволили выявить особенности развития банковской системы, которые связаны с организационным сокращением числа кредитных организаций при одновременной увеличивающейся потребности у экономических субъектов в расширении использования финансовых ресурсов посредством увеличения заимствований, в том числе и у кредитных организаций. В условиях наблюдаемых высоких ставок на кредиты, ориентации организаций банковской системы в большей степени на расширение потребительского спроса, нежели на инновационную модернизацию экономики страны с одной стороны и ориентации производственных предприятий при решении вопросов технологической модернизации на собственные ресурсы при значительной доле убыточных предприятий с другой, создают все увеличивающийся разрыв между реальной экономикой и ее финансовым сектором. При развитии данных тенденций банковская система перестает выполнять функции поставщика финансов для экономики страны, а становится ее элементом, ориентированным исключительно на решение вопросов собственной устойчивости и эффективности.

Данные особенности современного развития банковской системы в течение последних лет предполагают необходимость формирования и реализации приоритетных направлений развития банковской системы, ориентированных на углубление связи с производственными предприятиями и процессами модернизации реальной экономики. Без выполнения данного условия представительство кредитных организаций для целей технологической модернизации будет лишь номинальным и скорее будет оказывать негативное влияние посредством увеличения инфляционной нагрузки, как это показано в рамках теории стагнации.

Таким образом, современные актуальные тенденции развития банковского сектора и экономики страны в целом позволяют говорить о необходимости дальнейшего тщательного исследования вопросов регулирования функционирования банковской системы в современной российской экономике.

Актуальные тенденции ставят перед банковской системой страны в частности, и перед ее финансовой системой в целом, новые стратегические и тактические задачи. Все это обуславливает необходимость мониторинга функционирования банковской системы и регулярного анализа тенденций ее развития.

Заключение

Банковская система является важным элементом финансовой системы государства, который обеспечивает реализацию денежно-кредитных механизмов. Банковская система представляет собой единую, целостную совокупность кредитных организаций, осуществляющих банковскую деятельность в соответствии с нормами банковского законодательства, внутрибанковскими материалами, под регулированием государственных органов.

Банковская система государства функционирует в виде определенной структуры, включающей в себя виды банковских институтов. В РФ действует двухуровневая структура банковской системы, включающая Центральный банк РФ и кредитные организации. Центральный банк РФ является государственным учреждением, которое осуществляет функции регулирования всей банковской системы страны. Целями его деятельности является развитие и укрепление банковской системы РФ; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка РФ и др. Назначение кредитных организаций заключается в выполнении банковских операций и сделок с физическими и юридическими лицами. Кредитные организации в РФ действуют в двух видах: банки и небанковские кредитные организации.

Результаты анализа современного состояния банковской системы Российской Федерации, указывают на ряд негативных моментов развития деятельности кредитных учреждений. Среди основных проблем, характеризующих современное состояние банковской системы России, выделяют следующее:

- сокращение числа кредитных организаций в экономике России;

- недостаточная вовлеченность банковской системы в инвестиционные процессы, которые протекают в современной экономике России;

- сокращение кредитования;

- увеличение задолженности субъектов МСП по банковским кредитам;

- сокращение привлеченных средств физических и юридических лиц;

- пандемия коронавирусной инфекции;

По итогам 1-го квартала 2020 года основные показатели деятельности банков росли. Однако из-за проблем российской экономики темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года замедлились. Кроме того, возможно, из-за режима карантина Банк России опубликовал часть сводной отчетности по банковскому сектору за 1-й квартал 2020 года в несколько сокращенном объеме.

Главной перспективой развития банковской системы РФ на ближайшие периоды является дальнейшая чистка от ненадежных кредитных организаций, проводимая Центральным банком РФ. В 2018 г. с рынка ушло 77 кредитных организаций, в большей части в результате отзыва лицензий Центральным банком РФ. В 2019 г. эта тенденция сохранилась – на конец сентября 2019 г. было отозвано 18 лицензий. Вероятнее всего в 2020 г. в РФ останется не более 400 банков. Еще одной тенденцией является снижение прибыли банковского сектора, главным образом, по причине снижения объемов кредитования в стране.

Список используемых источников

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // СПС «Консультант Плюс».

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // СПС «Консультант Плюс».

- Ананьев, Д.Н. Банковский сектор России: итоги и перспективы развития [Текст] / Д.Н. Ананьев // Деньги и кредит. - № 1. – 2020. – 39 с.

- Банки и банковское дело : учебник для бакалавров / под ред. В. А. Боровковой. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2016. – 623 с.

- Банковская система России 2019: новые вызовы и решения [Электронный ресурс]. – Режим доступа: http://www.cbr.ru.

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцова [и др.]; под ред. О.И. Лаврушина. – 10-е изд., перераб. И доп. – М.: КНОРУС, 2016. – 800 с.

- Белотелова Н. П. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2016. – 400 с.

- Берзон, Н.И. Финансы: учебник и практикум для академического бакалавриата [Текст] / Н. И. Берзон [и др.]; под общей редакцией Н. И. Берзона. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2018. – 498 с.

- Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf.

- Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О. И. Лаврушина. – М.: КНОРУС, 2016. – 448 с.

- Доклад о денежно-кредитной политике 17 февраля 2020 // [Электронный ресурс] // Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: http://www.cbr.ru/Collection/ /File/27317/2020_01_ddcp.pdf.

- Жарковская, Е.П. Банковское дело [Текст]: учебное пособие / Е.П. Жарковская. - М.: ЮНИТИ–ДАНА, 2017.

- Казаков, М.В. Ликвидация кредитных организаций России [Текст] / М.В. Казаков // Деньги и Кредит. – № 1. – 2020. – 55 с.

- Казарцев, А.С. Решение проблемы ликвидации коммерческих банков [Текст] / А.С. Казарцев // Банковское дело. – № 8. – 2019. – 68 с.

- Карпова, А.Г. Влияние кризисных явлений на развитие банковской системы России [Текст] / А.Г. Карпова // Банковская система России. - № 21. - 2019.

- Ларина О. И. Банковское дело. Практикум : учебное пособие. – М. : Издательство Юрайт, 2016. – 251 с.

- Омельченко, А.Н. Методы повышения кредитно-инвестиционного потенциала денежной системы России [Текст] / А.Н. Омельченко // Финансы и кредит. – № 17. – 2019. – 213 с.

- Прекратившие существование кредитные организации [Электронный ресурс]. – Режим доступа: https://www.banki.ru/banks/memory/.

- Родин, Д.Я. Влияние кризисных явлений на устойчивость региональных банковских систем в условиях финансовой глобализации [Текст] / Д.Я. Родин, Л.В. Глухих // Научный журнал КубГАУ. - № 3. – 2020. – 101 с.

- Тосунян Г. А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов / Г. А. Тосунян //Деньги и кредит. — 2016. — № 3. — С.24–28.

Банковские операции и сделки кредитных организаций в РФ

Виды небанковских кредитных организаций в РФ

-

Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О. И. Лаврушина. – М.: КНОРУС, 2016. – 448 с. ↑

-

Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О. И. Лаврушина. – М.: КНОРУС, 2016. – 448 с. ↑

-

Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцова [и др.]; под ред. О.И. Лаврушина. – 10-е изд., перераб. И доп. – М.: КНОРУС, 2016. – 800 с. – С. 411. ↑

-

Белотелова Н. П. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2016. – 400 с. – С. 220 ↑

-

Ларина О. И. Банковское дело. Практикум : учебное пособие. – М. : Издательство Юрайт, 2016. – 251 с. – С. 51. ↑

-

Банки и банковское дело : учебник для бакалавров / под ред. В. А. Боровковой. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2016. – 623 с. – С. 15 ↑

-

Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О. И. Лаврушина. – М.: КНОРУС, 2016. – 448 с. – С. 307. ↑

-

составлено по: Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // СПС «Консультант Плюс»; Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // СПС «Консультант Плюс». ↑

-

Ананьев, Д.Н. Банковский сектор России: итоги и перспективы развития [Текст] / Д.Н. Ананьев // Деньги и кредит. - № 1. – 2020. – 39 с. ↑

-

Прекратившие существование кредитные организации [Электронный ресурс]. – Режим доступа: https://www.banki.ru/banks/memory/. ↑

-

Доклад о денежно-кредитной политике 17 февраля 2020 // [Электронный ресурс] // Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: http://www.cbr.ru/Collection/ /File/27317/2020_01_ddcp.pdf. ↑

-

Доклад о денежно-кредитной политике 17 февраля 2020 // [Электронный ресурс] // Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: http://www.cbr.ru/Collection/ /File/27317/2020_01_ddcp.pdf. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Банковская система России 2019: новые вызовы и решения [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Берзон, Н.И. Финансы: учебник и практикум для академического бакалавриата [Текст] / Н. И. Берзон [и др.]; под общей редакцией Н. И. Берзона. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2018. – 498 с. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Годовой отчет ЦБ РФ за 2019 год [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/19699/ar_2019.pdf. ↑

-

Тосунян Г. А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов / Г. А. Тосунян //Деньги и кредит. — 2016. — № 3. — С.24–28. ↑

- Управление прибылью на предприятии

- Развитие теории и практики менеджмента

- Ценовая политика организации

- Групповые нормы и их роль в управлении персоналом (Понятие и особенности группы и групповых норм в организации)

- «Формы и виды ответственности лица, принимающего решения»

- Анализ влияния факторов внутренней среды предприятия на развитие коммерческой деятельности (Понятие внутренней среды)

- правовые нормы, регулирующие отношения по поводу оказания медицинской и лекарственной помощи

- Федеративное устройство России: понятие и принципы (Теоретические основы федеративного государства)

- Бизнес-план проекта по организации теннисного клуба

- Детско-юношеская спортивная школа как объект управления СШОР по теннису Спартак

- ПОНЯТИЕ МЕНЕДЖМЕНТА, СУЩНОСТЬ И ЭТАПЫ РАЗВИТИЯ

- Ипотечное кредитование в России и перспективы его развития