Ипотечное кредитование в России и перспективы его развития

Содержание:

Введение

Исходя из статистики социологических опросов, около 2/3 россиян хотели бы улучшить свои жилищные условия. Продолжающееся падение курса рубля к главным мировым валютам, а также секторальные санкции, значительно повлиявшие на отдельные сегменты экономики России, и главное - последующий рост цен и падение жизненного уровня части населения, - похоже, не сломили рынок ипотеки, а на начальный период даже подстегнули его.

Ипотека позволяет мобилизовать некоторую часть сбережений граждан и средств инвесторов и опосредствованно нацеливать их на финансирование тех, несомненно, значительных отраслей хозяйства, которые объединены с жилищным строительством. По утверждениям некоторых экспертов, опыт зарубежных инвесторов, а также практика российских регионов указывает, что ипотечное кредитование имеет как минимум четырехкратный мультипликативный эффект, т.е. каждый рубль кредита, в конце концов, привлекает в хозяйственный оборот не меньше четырех рублей средств населения. Следовательно, благодаря ипотеке можно привлечь значительные финансовые средства, которые хранятся у населения в ликвидной форме, в том числе в виде наличной валюты, величину которой можно сравнить с государственным бюджетом какой-либо страны. Помимо решения глобальных социальных финансовых задач, ипотека помогает решить ряд локальных, например, укреплять доверие населения к банкам.

Развитие ипотечного бизнеса положительно воздействует на реальный сегмент экономики, вследствие чего приостанавливается сокращение производства в связанных с жилищным строительством отраслях промышленности, возникает возможность обновления производства, приводящая к повышению конкурентоспособности и качества продукции практически во многих других смежных отраслях.

Все это в целом предопределяет актуальность избранной темы, цель и задачи работы.

Цель работы - анализ и оценка схем организации ипотечного кредитования в банке.

Цель исследования определила постановку таких задач:

- исследовать содержание и суть ипотечного кредитования;

- проанализировать механизм ипотечного кредитования;

- проанализировать современное состояние и проблемы развития сектора ипотечного кредитования в России в условиях финансовой глобализации;

- выполнить оценку системы ипотечного кредитования в объекте исследования: банк «Сбербанк России»;

- установить перспективы развития ипотечных продуктов в данном банке;

- разработать предложения по развитию ипотечного кредитования в России.

Предметом исследования является механизм ипотечного кредитования в Российской Федерации. Объект исследования – ПАО «Сбербанк России».

Теоретической основой работы являются базисные положения, которые содержатся в трудах отечественных и зарубежных ученых, занимающихся теоретическими и практическими вопросами работы системы ипотечного кредитования, изменении рыночных, валютных и процентных рисков, и оценкой воздействия положения рынка ипотечного кредитования на работу нефинансовых организаций и институциональных инвесторов. Тем не менее, мало освещены вопросы нынешнего состояния и опыта реструктуризации ипотечных кредитов за рубежом в аспекте адаптации его к условиям российской действительности. Недостаточно рассматриваются проблемы цикличности формирования ипотечного рынка.

1. Экономическая сущность и нормативно-правовое регулирование ипотечного кредитования

1.1. Экономическая сущность ипотечного кредитования

Ипотечное кредитование – это целевой долгосрочный кредит, предоставляемый юридическому и физическому лицу кредитными учреждениями под залог недвижимого имущества: земли производственных иㅤ жилых зданий, сооружений, помещений.[1]

Другие определения понятия «ипотечного кредита» приведены в табл.1.

Таблица 1

Подходы к определению понятия «ипотечный кредит»

|

Источник |

Определение |

|

Большая советская энциклопедия |

Ссуда под залог недвижимости |

|

Финансово-кредитный энциклопедический словарь |

Залог недвижимости с целью получения ссуды |

|

Балабанов И.Т. |

Залог недвижимости для обеспечения денежного требования кредитора |

|

Лагутин В.Д. |

Ипотечный кредит представляет собой особую форму кредита, которая основана на предоставлении займа под залог недвижимого имущества. |

|

Базилевич В.Д., Погорельцева Н.Б. |

Отношения по поводу прибыльного движения стоимости в сфере финансирования недвижимости, предоставленной в долгосрочную ссуду под залог земли, иного объекта недвижимого имущества или имущественных прав с сохранением за залогодателем права владения и пользования им, основанные на основных принципах кредитования. |

|

Разумова И.А. |

Кредит, обязательства, возвращение которого обеспечено залогом недвижимого имущества (ипотекой) |

Проанализировав представленные в таблице 1 определения, можно сказать, что сущность ипотечного кредита следует рассматривать с позиций его подсистем - кредит и ипотека. С одной стороны, кредит - суммарность экономических взаимоотношений, возникающих между кредитором и заемщиком в вопросе движения ссуженной стоимости.

С другой - ипотекой предусматривается ясный правовой механизм, который реализует принцип обеспеченности кредитных обязательств недвижимым имуществом, сопровождается появлением прав кредитора на подобное недвижимое имущество и последовательность их реализации. Для лучшего понимания ипотеки важное значение имеет ее классификация.

1.2. Виды и механизмы ипотечного кредитования.

Ипотечные кредиты классифицируются по разным признакам:

1) исходя из объекта недвижимости на:

— земельные участки;

— предприятия, сооружения, здания и иная недвижимость, которая применяется в предпринимательской деятельности;

— садовые дома, дачи, гаражи и прочие строительные постройки потребительского назначения;

— квартиры, жилые дома и части жилых домов и квартир, которые состоят из нескольких отдельных комнат или одной комнаты;

— объекты неоконченного строительства, морские, воздушные суда, корабли каботажного плавания и космические объекты;

2) исходя из целей кредитования на:

- покупку дома для сезонного проживания: садовые домики с земельными участками; дачи, приобретение участка земли под застройку;

— покупку готового жилища в многоквартирном доме или отдельного жилья на несколько семей либо одну - как основное или дополнительное место проживания;

3) по виду кредитора на банковский и небанковский ипотечный кредит;

4) по виду заемщиков как субъектов кредитования:

— кредиты, которые предоставляются строителям и застройщикам;

— кредиты, которые предоставляются будущему обладателю жилья;

5) по степени аффилированности заемщиков.

Кредиты могут даваться работникам банков; персоналу фирм, которые являются клиентами банка; клиентам риэлтерских фирм; особам, которые проживают в этом регионе; всем – кто желает;

6) исходя из способа рефинансирования. Ипотечное кредитование осуществляют разные кредитные институты. Специфика их деятельности заключена в методах рефинансирования выдаваемых кредитов.

6) исходя из способа амортизации долга на:

— кредит с единовременным погашением соответственно особенным условиям;

— кредит с переменными выплатами;

— постоянный ипотечный кредит;

7) по виду процентной ставки ипотечные кредиты делятся на кредиты с:

— фиксированной процентной ставкой;

— переменной процентной ставкой;

8) согласно возможности досрочного погашения:

— отсутствует право досрочного погашения;

— есть право досрочного погашения;

— есть право досрочного погашения, однако с уплатой штрафных санкций;

9) по степени обеспеченности (величина первого платежа). Сумма кредита может быть от 50% до 100% стоимости заложенного имущества. [2]

Таким образом, классификация ипотечных кредитов осуществляется по различным признакам, в том числе и по объектам недвижимости, приобретаемым в ипотеку.

1.3. Нормативно правовое регулирование деятельности организаций и ипотечного кредитования

Правовое регулирование банковской деятельности выполняется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, ФЗ от 10 июля 2002 года № 86-ФЗ (в редакции, Федеральных законов от 30.09.2010 № 245-ФЗ) "О Центральном банке РФ (Банке России)" (далее – Закон о Банке России), ФЗ от 2 декабря 1990 года № 395-1 (с изменениями, внесенными Постановлением Конституционного Суда РФ от 07.02.2011 № 8-ФЗ) "О банках и банковской деятельности", прочими федеральными законами и нормативными актами Банка России.

Первая ступень в иерархии нормативно-правовых актов - Конституция РФ, которая обладает высшей юридической силой, непосредственным воздействием, а также применяется на всей территории Российской Федерации. Все законы и прочие правовые акты, которые принимаются в Российской Федерации, соответственно ч. 1 ст. 15 Конституции, не имеют права противоречить Конституции РФ.

Вторая ступень - Федеральные законы, которые приняты в соответствии с Конституцией, регулирующие финансово-хозяйственные взаимоотношения. Ключевое место занимают акты Центрального банка Российской Федерации, они находятся в иерархии нормативно-правовых актов отдельно. На следующей ступени - имеющие подзаконный характер Указы Президента РФ и Постановления Правительства РФ.

Нормативно-правовые акты органов исполнительной власти РФ: министерств и ведомств, также используются в области регулирования кредитных взаимоотношений и стоят на пятой ступени в общей иерархии. Нужно обратить внимание на разные Соглашения, которые заключила Россия с другими странами в сфере регулирования финансово-кредитных отношений.

В анализируемую систему нормативно-правовых актов, возможно и введение и локальных актов, которые определяют порядок деятельности определенных подразделений кредитной организации, также формы и условия их взаимодействия с клиентами кредитной организации, в том числе при установлении кредитных взаимоотношений.

Центральный, основной закон, который регулирует гражданско-правовые - Гражданский кодекс Российской Федерации.

Общие положения, которые регулируют последовательность организации юридических лиц – это кредитные организации, пути обеспечения обязательств, например, кредитных, позиции построения договорных взаимоотношений и т.д., заключаются в первой части ГК, более подробно кредитные отношения отображаются в части второй ГК, гл. 42 которая имеет наименование «Займ и кредит», а раздел 2 целиком посвящен кредиту. Нормы гл. 42 определяют суждение кредитного договора, условия его заключения, в том числе взаимоотношения сторон, которые появляются при предоставлении кредита.

Федеральный закон "О Центральном банке Российской Федерации (Банке России)" № 86-ФЗ определяет цели и направления деятельности Банка России, в том числе его функции: осуществлять единственную государственную денежно-кредитную политику; монопольно выполнять эмиссию наличных денег и организацию наличного денежного обращения; кредитовать в последней инстанции для кредитных организаций, образовывать системы их рефинансирования; определять правила ведения расчетов в РФ и правил осуществления банковских операций и т.д.

Соответственно Федеральному закону «Об ипотеке (залоге недвижимости)» по договору об ипотеке одна сторона – залогодержатель - кредитор по обязательству и обеспечен ипотекой, вправе иметь удовлетворение собственных денежных запросов к должнику по данному обязательству из стоимости заложенной недвижимости второй стороны – залогодателя, главным образом, перед иными кредиторами, залогодателя за изъятиями, которые установлены законом.

Предмет ипотеки - предприятия, земельные участки, а также здания, сооружения и прочая недвижимость, использующееся в предпринимательской деятельности, жилые дома, квартиры и части жилых домов и квартир, которые состоят из одной или нескольких отдельных комнат, садовые дома, дачи, гаражи и иные постройки потребительского назначения, морские и воздушные суда, корабли внутреннего плавания и космические объекты.

Закон устанавливает , что договор об ипотеке обязан нотариально быть удостоверенным и подлежать государственной регистрации. Несоблюдение этих правил признает его недействительным. Государственная регистрация договора об ипотеке - основание для введения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке. После государственной регистрации ипотеки орган регистрации первоначальному залогодержателю выдает закладную. Закладная - именная ценная бумага, которая удостоверяет право получить выполнение по денежному обязательству, которое обеспечено ипотекой, без предоставления иных доказательств существования данного обязательства, в том числе право залога на имущество, которое обременено ипотекой. [3]

Законом предусматривается возможность обращения закладных. Залогодержатель имеет право передавать собственные права иному лицу.

Таким образом, в результате проведенного анализа системы нормативно-правовых актов, регулирующих кредитные взаимоотношения, можно сделать вывод о разнообразии законодательных актов, а также необходимом приведении разнообразных актов в соответствие с действующим законодательством, в том числе поставить проблему кодификации банковского законодательства и выделения сектора кредитного законодательства для подробного и отчетливого регулирования.

2. Организация ипотечного кредитования в банке в ПАО «Сбербанк России»

2.1. Организационная экономическая характеристика банка

Публичное акционерное общество «Сбербанк России», называемое в дальнейшем «Банк» - кредитная организация.

Банк сформирован с названиями «Акционерный коммерческий Сберегательный банк РСФСР», «Сбербанк РСФСР», соответственно с решением общего собрания акционеров от 22 марта 1991 г.

Организационная структура ПАО «Сбербанк России» представлена на рис.1.

Рисунок 1. Организационная структура ПАО «Сбербанк России»

Высшим органом управления Банка, который принимает решения по главным вопросам его деятельности, есть общее собрание акционеров. Учредителем и основным акционером Банка является Центральный банк Российской Федерации (Банк России), ему принадлежит 60,3 % голосующих акций и 57,6% в уставном капитале Банка (рисунок 2).

Рисунок 2. Структура голосующих акций Сбербанка РФ в 2017 году, %

Остальные акционеры Сбербанка России - более 263 тысяч юридических и физических лиц.

ПАО «Сбербанк России» - основной кредитор российской экономики и имеет крупнейшую долю на рынке вкладов. Его доля - 46,4% вкладов граждан, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Финансовая результативность ПАО «Сбербанк России» представлена следующими показателями (таблица 2).

Таблица 2

Основные показатели деятельности ПАО «Сбербанк России» в 2015-2017 гг.

|

Показатели |

Ед.изм. |

2015 г. |

2016 г. |

2017 г. |

Темп прироста 2015-2017 гг., % |

|

Операционные доходы до резервов |

в млрд, руб |

1429,8 |

1697,5 |

1903,3 |

33,1 |

|

Прибыль до налогообложения |

в млрд, руб |

331,2 |

677,5 |

943,2 |

184,8 |

|

Чистая прибыль |

в млрд, руб |

222,9 |

541,9 |

748,7 |

235,9 |

Операционные доходы банка до создания резервов под обесценение долговых финансовых активов составили в 2016 г. составили 1697,5 млрд. руб., показав рост в 18,7% по сравнению с 2015 г. (267,7 млрд. руб.). В 2017 г. операционные доходы выросли сравнительно с 2016 г. на 205,8 млрд.руб., или на 12,1%.

Чистая прибыль Банка за 2016 г. сократилась на 143,1% и составила 541,9 млрд. руб. по сравнению с чистой прибылью за 2015 г. в размере 222,9 млрд. руб. Сумма чистой прибыли за 2017 г. – 748,7 млрд.руб., рост сравнительно с 2016 г. - 206,8 млрд.руб., или 36,2%. (рис. 3).

Рисунок 3. Динамика чистой прибыли Банка за 2015-2017 гг., млрд. руб.

Активы Банка в 2017 году увеличились на 1437,8 млрд.руб., в основном за счет роста чистой ссудной задолженности и чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Капитал по состоянию на 1 января 2018 года увеличился на 543,7 млрд. руб. по сравнению с 1 января 2017 года.

Основным фактором, увеличившим капитал, является заработанная чистая прибыль. Таким образом, проанализировав основные экономические показатели деятельности ПАО «Сбербанк России», видно, что за 2017 год по сравнению с 2015 и 2016 годами чистая прибыль банка существенно увеличилась. ПАО «Сбербанк России» является одним из самых надежных банков даже в условиях финансово-экономической дестабилизации. Это достигается благодаря эффективно действующей системе менеджмента банка, принятию грамотных управленческих решений, использованию инновационных и традиционных управленческих инструментов.

2.2. Анализ деятельности ПАО «Сбербанк России»

ПАО «Сбербанк России» к одним из первых начал выдавать ипотечные кредиты, и уже многие годы сохраняет лидерские позиции на российском рынке ипотечного кредитования (рис.4).

Рисунок 4. Доля Сбербанка на российском рынке жилищного кредитования, %

Анализ кредитного портфеля ПАО «Сбербанк России» за 2015-2017 гг. представлен в таблице 3.

Из таблицы 3 видно, что суммы кредитного портфеля юридических и физических лиц за период 2016-2017 гг. снизились на 1259,6 млрд.руб., или на 6,3% (снизились с 15145,7 млрд.руб. до 13825,2 млрд.руб. у юридических лиц, однако увеличились с 4778,6 млрд.руб. до 4839,5 млрд.руб. у физических лиц), что свидетельствует о проведении неэффективной кредитной политики при осуществлении кредитной деятельности Сбербанком России.

Таблица 3

Анализ кредитного портфеля ПАО «Сбербанк России» за 2015-2017 гг.

|

Коэффициент |

2015 г. |

2016 г. |

2017 г. |

Отклонение |

|||||

|

млрд.руб. |

в % |

млрд.руб. |

в % |

млрд.руб. |

в % |

млрд.руб. |

% |

п.стр. |

|

|

Коммерческое кредитование юридических лиц |

9026,5 |

48,5 |

10368 |

52 |

9916 |

53,1 |

-452 |

-4,4 |

1,1 |

|

Специализированное кредитование юридических лиц |

4752,3 |

25,5 |

4590,7 |

23 |

3717 |

19,9 |

-873,7 |

-19,0 |

-3,1 |

|

Овердрафты |

205 |

1,1 |

187 |

0,9 |

192,2 |

1,0 |

5,2 |

2,8 |

0,1 |

|

Итого кредиты юр.лицам |

13983,8 |

75,1 |

15145,7 |

76 |

13825,2 |

74,1 |

-1320,5 |

-8,7 |

-1,9 |

|

Жилищное кредитование физических лиц |

2269,8 |

12,2 |

2554,6 |

12,8 |

2750,9 |

14,7 |

196,3 |

7,7 |

1,9 |

|

Потребительские и прочие ссуды физическим лицам |

1868,3 |

10 |

1681,8 |

8,4 |

1574,1 |

8,4 |

-107,7 |

-6,4 |

0,0 |

|

Кредитные карты и овердрафты |

333,8 |

1,8 |

400,2 |

2 |

394,7 |

2,1 |

-5,5 |

-1,4 |

0,1 |

|

Авто кредитование физических лиц |

170,4 |

0,9 |

142 |

0,7 |

119,8 |

0,6 |

-22,2 |

-15,6 |

-0,1 |

|

Итого кредиты физ.лицам |

4642,3 |

24,9 |

4778,6 |

24 |

4839,5 |

25,9 |

60,9 |

1,3 |

1,9 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

18 626,10 |

100 |

19924,3 |

100 |

18664,7 |

100 |

-1259,6 |

-6,3 |

0,0 |

|

За вычетом резерва под обесценение кредитного портфеля |

-869,5 |

х |

-1196,5 |

х |

-1303,4 |

х |

-106,9 |

8,9 |

х |

|

Итого кредитов и авансов клиентам за вычетом резерва под обесценение кредитного портфеля |

17 756,60 |

х |

18727,8 |

х |

17361,3 |

х |

-1366,5 |

-7,3 |

х |

За 2017 г. Сбербанк выдал кредитов корпоративным клиентам на сумму приблизительно 8 трлн руб. однако портфель кредитов юридическим лицам снизился на 8,7% до 13,8 трлн руб.

На снижение портфеля на протяжении 2017 г. подействовала отрицательная переоценка раньше отпущенных валютных кредитов, которая возникла по причине изменения курсов валют. Под конец года валютные кредиты имели треть портфеля кредитов корпоративным клиентам.

Розничные кредиты - 25,9% кредитного портфеля Сбербанка. За 2017 г. портфель кредитов физическим лицам увеличился на 1,3%, превзойдя знаковое значение в 4,8 трлн руб., и дошел до 4839,5 млрд руб. Увеличение жилищного кредитования ускорилось, однако, потребительское кредитование затормозилось. Частным клиентам за год было выдано кредитов на сумму примерно 2,2 трлн руб., это на 10% больше в сравнении с 2016 годом.

Доля Сбербанка на рынке кредитования возросла на 2,4 п.п. - 35,9%.

Из данных табл.8 следует, что наибольший удельный вес в структуре кредитного портфеля занимает коммерческое кредитование юридических лиц , которое показало рост удельного веса с 52% до 53,1% соответственно.

Это связано с тем, что ПАО «Сбербанк России» один из наибольших и надёжных банков в РФ, поэтому субъекты крупнейшего бизнеса в целях минимизации рисков охотно сотрудничают с указанным банком.

В структуре кредитного портфеля физических лиц практически равные доли занимают кредиты на потребительские цели, включая ипотечные кредиты и кредитные карты .

2.3. Оценка эффективности ипотечного кредитования ПАО «Сбербанк России»

Сумма ипотечного кредитования в 2017 году возросла на 196,3 млрд.руб., - на 7,7%.

Причем мы видим увеличение доли ипотечных кредитов с 12,8% в 2016 г до 14,7% в 2017 г.

Это можно объяснить тем, что в банке расширилась продуктовая линейка, произошло усовершенствование процесса работы с риелторами и застройщиками с возможной подачей ипотечных заявок дистанционно, а также был упрощён процесс подачи заявок клиентами.

Всего за 2017 год Сбербанком было выдано 475 тыс. ипотечных кредитов на сумму 722 млрд руб, что на 8,3 % превышает результат предыдущего года(табл.4).

Показатели развития ипотечного кредитования ПАО «Сбербанк России» за 2015-2017 гг.

|

Показатели |

Годы |

Отклонение 2016-2015 г. |

Отклонение 2017-2016 г. |

||||

|

2015 г. |

2016 г. |

2017 г. |

+/-. |

% |

+/- |

% |

|

|

Объем выданных Сбербанком кредитов, млрд руб |

898 |

667 |

722 |

-231 |

-25,7 |

55 |

8,2 |

|

Количество выданных Сбербанком кредитов, тыс. шт |

589 |

439 |

475 |

-150 |

-25,5 |

36 |

8,2 |

|

Сумма среднего ипотечного кредита, млн.руб. |

1,525 |

1,519 |

1,520 |

-0,01 |

-0,34 |

0,00 |

0,04 |

Из таблицы 4 видно, что после снижения объема и количества предоставленных ипотечных кредитов в ПАО «Сбербанк России» в 2016 г., в 2017 г. замечается тенденция роста.

В табл.5 изображен анализ ипотечного сегмента розничного кредитного портфеля Банка и резервов под обесценение ипотечных ссуд.

Объём непросроченных ипотечных ссуд увеличился на 47,6% по итогам 2016 г. и ещё на 37,9% по итогам 2017 года. Всего объём непросроченных ипотечных жилищных ссуд увеличился с 741,6 до 1509,6 млрд. руб. - на 203% (табл..5).

Таблица 5

Анализ ипотечного сегмента розничного кредитного портфеля ПАО «Сбербанк России», млрд. руб.

|

Наименование показателя |

Годы |

Темпы роста, % |

|||

|

31.12.14 |

31.12.15 |

31.12.16 |

2016 г. |

2017 г. |

|

|

Непросроченные ссуды |

741,6 |

1094,6 |

1509,6 |

147,6 |

137,9 |

|

Ссуды с задержкой платежа на срок до 30 дней |

8,2 |

13,6 |

22,3 |

165,9 |

164,0 |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

2,0 |

3,8 |

4,6 |

190,0 |

121,0 |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

0,9 |

2,4 |

2,9 |

266,7 |

120,7 |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

1,3 |

2,9 |

3,9 |

223,1 |

134,5 |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

23,4 |

26,1 |

25,7 |

111,5 |

98,5 |

|

Всего просроченных ссуд |

35,8 |

48,8 |

59,4 |

136,3 |

121,7 |

|

Всего, отпущенных ипотечных жилищных кредитов |

777,4 |

1143,4 |

1569,0 |

147,1 |

137,2 |

|

Резерв под обесценение ипотечных кредитов |

28,9 |

26,5 |

26,2 |

91,7 |

98,9 |

|

Итого ипотечных кредитов за вычетом резерва под обесценение |

748,5 |

1116,9 |

1542,8 |

149,2 |

138,1 |

|

Отношение резерва под обесценение к сумме кредитов, % |

3,7 |

2,3 |

1,7 |

- |

- |

Положительная характеристика - одновременное понижение удельного веса (с 3,7 до 1,7% от совокупной задолженности по ипотеке) и абсолютных величин создаваемых резервов под обесценение (с 28,9 до 26,2 млрд. руб ).

Данная тенденция положительно влияет на финансовую результативность Банка, а также характеризует ослабление условий предоставления кредитов, уменьшение кредитного риска и улучшение качества розничного кредитного портфеля в сегменте ипотеки.

Оценка доходности операций по ипотечному кредитованию выполнена в табл. 6.

Таблица 6

Анализ доходности ипотечного жилищного кредитования ПАО «Сбербанк России»

|

Наименование показателя |

Годы |

Темпы роста, % |

|||

|

31.12.14 |

31.12.15 |

31.12.16 |

2016 г. |

2017 г. |

|

|

Задолженность по ипотечным кредитам (чистая) |

748,5 |

1116,9 |

1542,8 |

149,2 |

138,1 |

|

Процентные доходы по ипотечным кредитам |

92,9 |

131,4 |

177,4 |

141,4 |

135,0 |

|

Удельный вес в общем объёме процентных доходов Банка, % |

14,0 |

14,3 |

13,8 |

- |

- |

|

Коэффициент доходности, % |

12,4 |

11,8 |

11,5 |

- |

- |

Процентные доходы, которые получены по ипотечным кредитам, существенно возросли в абсолютных величинах - с 92,9 до 177,4 млрд, руб., также, на 141,4% в 2016 г. и на 135% в 2017 г. Повышение темпов роста процентных доходов по операциям ипотечного кредитования по итогам рассматриваемого периода - положительная тенденция, тем не менее темпы роста самой задолженности по ипотечным кредитам в данном периоде были больше, в результате этого получилось снижение доходности операций ипотечного кредитования.

3. Рекомендации по совершенствованию ипотечного страхования в ПАО «Сбербанк России»

3.1. Проблемы ипотечного кредитования в РФ

Несмотря на развитие и поддержку ипотечного кредитования за последние несколько лет, именно сейчас остро выявился целый ряд проблем в этой сфере. Большинство специалистов выделяют следующие основные проблемы:

1. Низкая платежеспособность населения. В РФ более 60% населения нуждаются в улучшении жилищных условий, но лишь единицы из них могут самостоятельно приобрести жильё. Согласно данным статистики за 2016 год, только 1% населения России мог позволить себе приобрести жилую недвижимость самостоятельно, не прибегая к заемным средствам. Для остальных выходом могла бы стать ипотека, но на данный момент взять такой кредит под силу очень немногим нашим соотечественникам по причине низкого уровня дохода. [4]

2. Инфляция. Несмотря на то, что в последние годы уровень инфляции в России значительно снизился, он все еще остается на достаточно высоком уровне по сравнению с большинством развитых стран. Нашему государству предстоит долгий путь, чтобы достичь стабильности в экономике и постоянства в системе ипотечного кредитования.

3. Проблемы, вызванные с нестабильной экономической ситуацией.

По сути, ипотека – это долгосрочный кредит, измеряющейся не годами или месяцами, а десятилетиями. Кредитные организации, предоставляющие гражданам ипотечные займы, вкладывают свои деньги на срок в среднем от 10 до 20 лет. Чтобы быть способными предложить столь длительные проекты, банкам требуется некая гарантия экономической стабильности. Да и заемщики хотят быть уверенными, что смогут выплачивать кредит в течение длительного периода времени. Экономика нашей страны во многом зависит от общемировых цен на ресурсы и от экономической ситуации в мире в целом.

4. Высокая стоимость ипотечных кредитов.

Ипотека в нашей стране развивается, но она еще не достигла того уровня, при котором помощь населению в решении жилищной проблемы будет являться реальным и эффективным инструментом для приобретения жилья. В странах с развитой экономикой, в которых уровень инфляции низкий, данный вид кредитования доступен каждому гражданину, так как процентные ставки по ипотеке не превышают 3–4% годовых.

5. Еще одном фактором, сдерживающим развитие ипотечного кредитования, является монополизация рынка банковского кредитования в России.[5] Можно предположить, что процесс сокращения числа действующих на территории РФ банков является следствием проводимой Банком России политики санации банковского сектора и очищения его от «слабых» банков.

6. Также в России существует проблема монополизации рынка жилищного строительства. На сегодняшний день первичный рынок жилья остается «непрозрачным». В нашей стране пока недостаточно много строительных компаний, которые бы легально занимались постройкой жилых многоквартирных домов.

7. Следующим проблемным фактором является низкая финансовая грамотность населения, обуславливающая нерациональное использование населением кредитных средств, а также наличие риска недобросовестности со стороны кредиторов. Непременным условием высокого качества жизни населения является его грамотное финансовое поведение, которое в настоящее время в России находится на достаточно низком уровне.

8. Следующей проблемой для банков является мошенничество со стороны заёмщиков. В соответствии с уголовным кодексом РФ мошенничеством в сфере банковского кредитования является хищение денежных средств заемщиком (группой лиц по предварительному сговору) путем представления банку заведомо ложных и (или) недостоверных сведений, а также деяния, совершённые лицами с использованием своего служебного положения.

9. Юридические проблемы. На сегодня нет законодательных, нормативных и финансовых механизмов, позволяющих быстро и эффективно кредитовать строительство, кроме того, в этой отрасли необходимо снижение рисков.

10. Организационные проблемы: неразвитость инфраструктуры рынка жилищной ипотеки; неотработанность государственными финансовыми и экономическими органами механизмов взаимодействия при функционировании системы ипотечного жилищного кредитования; отсутствие у населения устойчивых моделей кредитного поведения.

3.2. Пути повышения эффективности ипотечного кредитования в ПАО «Сбербанк Россия»

Исходя из оценки системы ипотечного кредитования в ПАО «Сбербанк России», можно выделить такие проблемы, после ликвидации которых можно увеличить эффективность ипотечного кредитования (Таблица 7).

Ипотечный рынок развивается и сегментируется довольно быстро, и поэтому, ассортимент ипотечных продуктов должен поспевать за нуждами клиентов.

ПАО «Сбербанк России» можно предложить, следующие программы ипотечного кредитования:

- «Ипотека плюс материнский капитал»;

- «Молодая семья».

Таблица 7

Пути повышения эффективности ипотечного кредитования

|

Выявленная проблема |

Пути решения |

Планируемый результат |

|

Узость ассортимента ипотечных программ |

1. Расширение ассортимента ипотечных продуктов; |

Рост объемов ипотечного кредитования |

|

2. Снижение процентной ставки; |

||

|

3. Активизация программ пере кредитования. |

||

|

Просроченная задолженность по ипотечным кредитам |

Автоматизация ипотечного кредитования |

Снижение удельного веса просроченных кредитов, повышение Качества обслуживания заемщиков |

Параметры ипотечной программы «Ипотека плюс материнский капитал» представлены в таблице 8.

Программа ориентирована на приобретение жилья по средствам материнского капитала на выгодных условиях.

Участвовать в программе могут граждане в возрасте от 21 до 45 лет.

Таблица 8

Параметры ипотечной программы «Ипотека плюс материнский капитал»

|

Возраст заемщиков |

23 - 45 лет |

|

Срок кредита |

До 25 лет |

|

Валюта кредитования |

Рубли |

|

Сумма кредитования |

от 600тыс.руб. до 7 000тыс.руб. |

|

Целевое применение |

Приобретение квартиры в новостройке либо на вторичном рынке |

|

Ставка процентов |

Устанавливается в индивидуальном порядке по результатам андеррайтинга (от 10,5% до 12%) |

|

Льготный период |

В первый год кредитования платятся только проценты по кредиту. |

|

Погашение кредита |

Каждый месяц, аннуитетными платежами. |

|

Обеспечение |

Залог (ипотека) приобретаемого недвижимого имущества. Поручительство. |

Участие в такой программе позволяет воспользоваться ипотекой тем, у кого не хватало собственных сбережений на первоначальный взнос, а тем, кто мог заплатить такой взнос - взять меньшую сумму в долг:

- проведение равномерных ежемесячных платежей по погашению остатка ее стоимости на протяжении 5-25 лет.

- предусматриваемая программой оплата полной стоимости покупаемого клиентами жилья дается по процентной ставке в диапазоне от 7,5%-12%.

- первоначальный взнос не превышает суммы материнского капитала.

Следующим продуктом ипотечного кредитования является программа «Молодая семья» (таблица 9).

Таблица 9

Параметры ипотечной программы «Молодая семья»

|

Срок кредита |

До 30 лет |

|

Валюта кредитования |

Рубли РФ |

|

Сумма кредита |

от 600тыс.руб. до 7 000тыс.руб. |

|

Целевое применение |

Приобретение квартиры в новостройке или на вторичном рынке |

|

Ставка процента |

Устанавливается индивидуально в результате андеррайтинга (от 10,5% до 12%) |

|

Погашение кредита |

Ежемесячно, аннуитетными платежами. |

|

Обеспечение кредита |

Залог (ипотека) приобретаемого недвижимого имущества. Поручительство. |

Важным условием является, чтобы претендент или семья имели бы финансовую возможность для равномерных ежемесячных платежей каждый месяц для погашения остатка стоимости приобретенного жилья в интервале от 5 до 25 лет.

Программой предусматривается оплата полной стоимости покупаемого клиентами жилья, которое осуществляется по ставке 10,5-12%.

Следовательно, если молодая семья входит в федеральную программу, ей выдается специальное свидетельство. Социальная выплата выдается в безналичной форме, то есть определенную сумму зачисляют на счет в банке- партнере федеральной программы. Проведем анализ предложенных программ ипотечного кредитования (Таблица 10).

Таблица 10

Анализ предложенных ипотечных программ

|

Условия |

Программы ипотечного кредитования |

||

|

«Ипотека плюс материнский капитал» |

«Молодая семья» |

||

|

Срок кредита |

5 - 25 |

5 - 30 |

|

|

Процентная ставка |

10,5% |

11% |

|

|

Сумма кредита |

2 600 000 |

1 500 000 |

|

|

Ежемесячный платеж |

55 884,14(5лет) 35 083(10 лет) 28 740(15 лет) |

32 614(5 лет) 20 663(10 лет) 17 049(15 лет) |

|

|

25 958(20 лет) 24 549(25 лет) |

15 483(20 лет) 14 702(25 лет) 14 285(30 лет) |

||

|

Переплата по процентам за ипотеку |

753 048,46 (5 лет)

|

456 818(5 лет) 979 500(10 лет)

|

|

Из таблицы видно, что суммы ежемесячных платежей находятся на рыночном уровне, так при расширении линейки, увеличится и спрос на ипотечные кредит в ПАО «Сбербанк России».

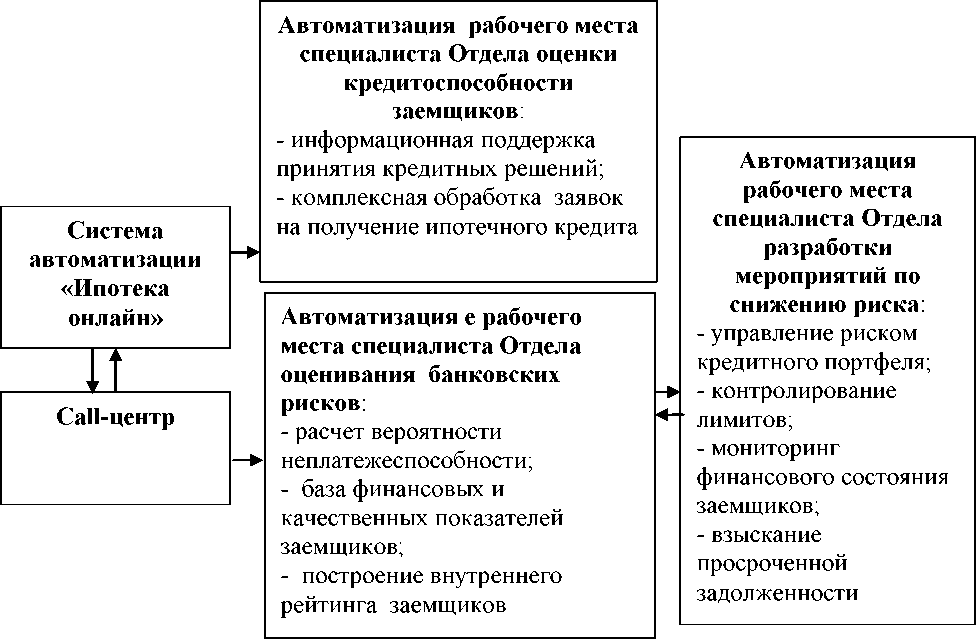

Значимым направлением сокращением объемов имеющейся просроченной задолженности по ипотечным кредитам служит автоматизация управления проблемными ипотечными активами в коммерческом банке. Мы рекомендуем применять схему автоматизации ипотечного кредитования, представленную на рисунке 5.

Целесообразным является внедрение в ПАО «Сбербанк России» специализированной системы «Ипотека Онлайн», предназначенной для обеспечения заемщиков банка полной информацией по своим кредитам, в том числе о сроках и графиках платежей. Такая информация будет предоставляться заемщику через Интернет без использования какого-либо дополнительного оборудования и программного обеспечения. Предлагаемая нами система «Ипотека Онлайн» представляется удобной, так как будет предоставлять актуальную информацию клиентам банка в любое время суток.

Кроме информации о графиках и сроках произведенных и предстоящих платежей с помощью системы «Ипотека Онлайн», клиент банка может получить информацию по страхованию, о движении по счетам, о взятых кредитах.

Рисунок 5. Функциональная схема автоматизации ипотечного кредитования

в ПАО «Сбербанк России»

Таблица 11

Расчет затрат на внедрение систем «Ипотека Онлайн»

|

Показатели |

Условное обозначение |

Единица измерения |

Значение показателя |

|

Заработная плата программиста в месяц |

Зп |

рубль |

50000 |

|

Процесс автоматизирования и обучение персонала |

То |

мес. |

2 |

|

Затраты на заработную плату, всего |

- |

Руб. |

126200 |

|

Отчисления во внебюджетные фонды |

Кс |

% |

26,2 |

|

Цена программного обеспечения |

Спр |

руб. |

290000 |

|

Всего |

К |

руб. |

416200 |

Затраты на программы , которые связаны с ее приобретением - 290 тыс.руб. В таблице 11 выполнен расчет затрат на внедрение систем «Ипотека Онлайн».

Таким образом, затраты коммерческого банка, связанные с внедрением предлагаемой системы «Ипотека Онлайн» составят 416200 руб.

Оценка экономического эффекта от реализации системы «Ипотека Онлайн» выполнена в табл.12.

Таблица 12

Расчет эффективности внедрения системы «Ипотека Онлайн»

|

Показатели |

Единица измерения |

Ручное обслуживание |

Автоматизированное обслуживание |

Отклонение, +/-- |

|

Численность персонала кредитного отдела, который занят оценкой кредитоспособности заемщиков и оформлением документации |

чел |

30 |

15 |

-15 |

|

Среднемесячная оплата труда сотрудников кредитного отдела |

руб. |

35000 |

35000 |

- |

|

Взносы во внебюджетные фонды на обязательное страхование от несчастных случаев на производстве |

% |

26,2 |

26,2 |

|

|

Расходы на оплату труда |

руб. |

1325100 |

662550 |

-662550 |

Эффект от внедрения системы «Ипотека Онлайн» можем охарактеризовать показателями, отражающие соотношение затрат и результатов. Выходит, что экономия от введения автоматизированной системы «Ипотека Онлайн» составляет 246350 руб.:

662550 руб. - 416200 руб. = 246350 руб.

Расчеты показали высокую эффективность данного предложения, а значит, доказывают целесообразность внедрения системы «Ипотека Онлайн» в банке для автоматизации оценки кредитоспособности заемщиков, оформления документации и взыскания просроченной задолженности.

3.3. Предложения по развитию ипотечного кредитования в России.

Стратегия Правительства была разработана в соответствии с задачами государственной политики, которая определена в Указе Президента Российской Федерации от 7 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг», в котором определено, что для повышения уровня и качества жизни населения страны необходимо:

1) до 2018 года:

- снизить коэффициент превышения среднего уровня процентной ставки по ипотечному жилищному кредиту (в рублях) по отношению к индексу потребительских цен до уровня не более 2,2 процентных пункта;

- рост числа отпускаемых ипотечных жилищных кредитов до 815 тысяч в год;

- создать для населения РФ возможности улучшения жилищных условий не реже одного раза в 15 лет;

- понизить стоимость одного квадратного метра жилья на 20 процентов посредством повышения объема введения в эксплуатацию жилья экономического класса;

2) до 2020 года:

- предоставить доступное и комфортное жилье 60 процентам российских семей, которые желают улучшить свои жилищные условия.

Для достижения вышеизложенных целевых показателей необходима реализация следующих мероприятий:

- повысить эффективность первичного рынка ипотечного жилищного кредитования;

- повысить доступность жилья через снижение процентных ставок по соответствующим кредитам;

- формировать систему привлечения долгосрочных ресурсов на рынок ипотечного жилищного кредитования;

- создать надежную и эффективную инфраструктуру рынка ипотечного жилищного кредитования.

Предложенные меры по стабилизации отношений на рынке ипотечного кредитования России, по нашему мнению, необходимо реализовывать, опираясь на определенные принципы, соблюдение которых в системе позволит создать условия для эффективности проведенных мероприятий б среднесрочной и долгосрочной перспективе.

Таким образом, в результате проведенного исследования установлено, что максимальные показатели по объему и количеству предоставленных ипотечных кредитов в нашей стране зафиксированы в 2014 году, а в настоящее время в результате негативного влияния финансово-экономического кризиса уровень развития ипотечного кредитования снизился до показателей 2013 года.

Основными направлениями развития ипотечного кредитования в России являются: расширение ипотеки с государственной поддержкой; понижение процентной ставки по ипотечному жилищному кредиту; снижение стоимости квадратного метра жилья. Реализация предложенных мер по стабилизации отношений на рынке ипотечного кредитования России должна опираться на определенные принципы (конкуренция, доступность, стандартизация и унификация информации, открытость информации, диверсификация ипотечных жилищных кредитов, стандартизация оценочной деятельности, повышение финансовой грамотности населения, устойчивость и ликвидность рынка ипотечных кредитов), соблюдение которых в системе позволит создать условия для эффективности проведенных мероприятий в среднесрочной и долгосрочной перспективе.

Заключение

Настоящая работа посвящена исследованию ипотечного кредитования на рынке банковских продуктов и услуг. В ходе исследования были рассмотрены теоретические аспекты ипотечного кредитования в РФ, изучено классифицирование кредитов и анализирована законодательная база по избранной проблематике. В частности, особое внимание было уделено выявлению особенностей, которые возникают в процессе ипотечного кредитования, а также механизмам их осуществления на примере деятельности ПАО «Сбербанк России».

Проведенное исследование разрешило сделать заключение: рынок ипотечного кредитования в период экономических санкций имел значительные изменения — высокая ключевая ставка Банка России в начале периода, уменьшение объемов предоставленных ипотечных кредитов и их числа, осуществление программы льготного ипотечного кредитования с государственной поддержкой, большая привлекательность кредитования новостроек, умеренное снижение ключевой ставки и ставки по кредитам, а также улучшение ситуации на вторичном рынке. Макроэкономическая ситуация в России, которая сложилась в условиях мирового финансового кризиса, указывает на необходимость развития долгосрочного ипотечного жилищного кредитования как целой системы при прямом воздействии государства.

По результатам анализа эффективности ипотечного кредитования в ПАО «Сбербанк России» сделан вывод о его динамичном развитии.

В Банке выработан широкий перечень ипотечных кредитных продуктов, которые рассчитаны на разные потребности и категории (по социальному статусу, возрасту, возможностям) клиентов. Частным лицам предлагают базовые и специальные ипотечные кредитные продукты.

По итогам 2015-2017 гг. обозначено усовершенствование качества ипотечного сегмента розничного кредитного портфеля ПАО «Сбербанк России», смягчились условия кредитования, понижение уровня кредитного риска. Негативные моменты :увеличение абсолютных величин просроченной задолженности, также , неработающих кредитов (ссуды с опозданием выплаты больше 90 дней); понижение доходности операций ипотечного кредитования.

Для повышения эффективности ипотечного кредитования в ПАО «Сбербанк России» предложено дополнить имеющиеся ипотечные программы двумя дополнительными видами ипотечных кредитов: «Ипотека плюс материнский капитал» и «Молодая семья».

Также предложено внедрение в ПАО «Сбербанк России» специализированной системы «Ипотека Онлайн», предназначенной для обеспечения заемщиков банка полной информацией по своим кредитам, в том числе о сроках и графиках платежей. Расчеты показали высокую эффективность данного предложения, а следственно, доказывают рациональность внедрения системы «Ипотека Онлайн» в банке для автоматизации оценки кредитоспособности заемщиков, оформления документации и взыскания просроченной задолженности.

Помимо указанных общеэкономических аспектов, для прогресса ипотечного кредитования требуется более целенаправленная политика по повышению общей правовой культуры граждан, добиваться знания ими обязанностей и прав участников гражданских правоотношений, особенно в сделках куплиㅤ – продажиㅤ жилья, специфики процедуры оформления ипотеки.

Стратегически важно перенацелить ориентиры государственной политики с задачи предоставления возможности приобретения жилья слоями экономически активного и относительно удовлетворенного в жилищном смысле населения в направлении обеспечения егоㅤ доступностиㅤ дляㅤ широких масс, реально нуждающихся в улучшении жилищных условий. Для дальнейшего развития ипотечного кредитования требуется такжеㅤ создание условий для расширения масштабов жилищного строительства.

Список использованных источников

1. Федеральный закон №102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге недвижимости)» // «Консультант плюс».

2. «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года» (утверждена распоряжением Правительства РФ № 1201-р от 19.06.2010 года) // «Консультант плюс».

3.Асаул А.Н. Экономика недвижимости: Учебник для вузов - СПб: Питер, 2013 - 416 с.

4.Афонина А. В. Все об ипотеке: получение и возврат кредита / А. В. Афонина. -3-е изд., испр. -М.: Омега-Л, 2011.-158 c.

5.Банк и банковские операции : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — М. : КНОРУС, 2012. — 272 с

6.Боровкова В.А. Экономика недвижимости: Учебник и практикум / В.А.Боровкова, В.А.Боровкова, О.А.Пирогова. - М: Юрайт, 2015. – 417 с.

7.Бусов В.И. Управление недвижимостью: теория и практика / В.И.Бусов, А.А.Поляков. - М: Юрайт, 2015. – 517 с.

8. Горемыкин В.А. Экономика недвижимости. В 2 т. Учебник для академического бакалавриата. / Т.1. Общая модель рынка недвижимости и рынок прав аренды. - М.: Юрайт, 2014 - 472с. / Т.2. М.: Юрайт, 2015 - 537 с.

9. Довдиенко И.В. Ипотека: Учебно-практическое пособие. – М.:РДЛ, 2011. – 425 с.

10. Кияткина В. В. Рефинансирование ипотечных кредитов в России. – М.: Дело, 2014. - 227 с.

11.Кобельков Г.В. Ипотека как основа развития строительного бизнеса: монография / Кобельков Г. В., Колокольцева Е. В., Яковлева Т. В.; М-во образования и науки Российской Федерации, Гос. образовательное учреждение высш. проф. образования Магнитогорский гос. технический ун-т им. Г. И. Носова. - Магнитогорск: Магнитогорский гос. технический ун-т им. Г. И. Носова, 2011. - 115 с.

12.Колобов С.С. Жилищное ипотечное кредитование. - М.: Дашков и К, 2010. – 120 с.

13. Колосова Т. Ю. Ипотека. Пошаговая инструкция/ [Т. Ю. Колосова, Н. А. Захарова, А. В. Афонина]. -М.: Эксмо, 2012.-125 c.

14. Кратенко М.В. Сделки с недвижимостью: все о посредниках: Практическое пособие - М: Проспект, 2014. – 219 с.

15. Лепехин И.А. Кредитование жилищного строительства, обеспеченное ипотекой: теоретические вопросы правового регулирования: монография. – М.: Юрлитинформ, 2012. – 198 с.

16. Максимов С.Н. Экономика недвижимости: Учебник и практикум для академического бакалавриата / М: Юрайт, 2016. – 402 с.

17. Макэлрой К. Управление недвижимостью. В пер. - М: Попурри, 2010. – 176 с.

18. Мурзин А.Д. Недвижимость: экономика, оценка и девелопмент: Учебное пособие / Ростов н/Д.: Феникс, 2013. – 382 с.

19.Нуждаева Е.В. Ипотечное кредитование. Правовая и методологическая основа. - Челябинск, 2012. – 88 с

20. Пасик В.И., Ерошенков К.М. Бизнес-ипотека. - М.: МАКС ПРЕСС, 2011. – 319 с.

21.Пересыпкина Н.В. Финансовое регулирование ипотечного жилищного кредитования: особенности и механизмы реализации: монография / Н. В. Пересыпкина, А. А. Руденко. - Уфа: Акад. ВЭГУ, 2011. – 189 с.

22. Разумова И.А. Ипотечное кредитование, 2011. – 251 с.

23. Хьюллет Ч. Стратегия компании в сфере недвижимости. В пер.- М: Альпина Паблишер, 2011. – 280 с.

24. Иванченко А.Е., Игнатова Т.А. Ипотечное кредитование в условиях кризиса//Аллея науки. 2017. Т. 1. № 10. С. 391-394.

25. Носова Т.П., Карапетян М.О., Романькова А.С. Ипотечное кредитование в РФ//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 131. С. 114-128.

26.Гончаров А. Ипотека – быть или не быть? // Бизнес, №27, 2011. – с.9-11

27.Железнов И.В. Современные аспекты развития рынка ипотечного жилищного кредитования в Российской Федерации / И.В. Железнов // Имущественные отношения в РФ-2017. - №3.-С. 9-15.

28.Крупнов Ю.С. О природе банковского ипотечного кредита // Бизнес и Банки. – 2013. - № 8. – С. 1-3.

29. Трифонов Д.А., Хащина Д.С. К вопросу о видах инструментов ипотечного кредитования / Д.А. Трифонов, Д.С. Хащина // Экономика и бизнес: теория и практика – 2017. – №1. – С.106-110

30. Агентство ипотечного жилищного кредитования [Электронный доступ] / Режим доступа: https://xn--d1aqf.xn--p1ai/wp-content/uploads/2016/04/Predvaritelnye-itogirazvitiya-rynka-ipoteki-v-oktyabre-2017-goda-1.pdf

31. Больше половины заемщиков в РФ новыми долгами покрывают старые [Электронный ресурс] // Независимая газета. URL: http://www.ng.ru/economics/2017-04-19/4_6977_kredits.html

32.Данные об уровне жизни населения Федеральной службы государственной статистики [Электронный ресурс] / Росстат. М., 2017. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/leve l/#

33.ОКБ: 60% россиян – должники [Электронный ресурс] URL: https://dolgi.ru/news/4224

34. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования // Деньги и кредит. 2013. № 3. С. 57-62

- Пономарев В.В. Система ипотечного кредитования. Электронный ресурс. / В.В. Пономарев // Экономика России: XXI век. Электр. журн. 2013. №13.

- Примак Л.В. Международное объединение технологий и инноваций - кластерный подход // Механизация строительства. 2013. № 11. С. 55

- Татаров К.Ю. Особенности бухгалтерского учета в риэлторских организациях. М.: Финансы и статистика, 2014. 320 с.

- Эзрох Ю.С. Потребительское кредитование в России и СССР / Ю.С. Эзрох // Деньги и кредит. 2013. № 12. С. 60-65

-

Горемыкин В.А. Экономика недвижимости. В 2 т. Учебник для академического бакалавриата. / Т.1. Общая модель рынка недвижимости и рынок прав аренды. - М.: Юрайт, 2014 - 472с. / Т.2. М.: Юрайт, 2015. – с.29 ↑

-

Довдиенко И.В. Ипотека: Учебно-практическое пособие. – М.:РДЛ, 2011. – с.40 ↑

-

Федеральный закон №102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге недвижимости)» // «Консультант плюс» ↑

-

Трифонов Д.А., Хащина Д.С. К вопросу о видах инструментов ипотечного кредитования / Д.А. Трифонов, Д.С. Хащина // Экономика и бизнес: теория и практика – 2017. – №1. – С.106-110 ↑

-

Иванченко А.Е., Игнатова Т.А. Ипотечное кредитование в условиях кризиса//Аллея науки. 2017. Т. 1. № 10. С. 391-394 ↑

- Исследование особенностей банковско-кредитной системы .

- Управление прибылью на предприятии

- Развитие теории и практики менеджмента

- Ценовая политика организации

- Групповые нормы и их роль в управлении персоналом (Понятие и особенности группы и групповых норм в организации)

- «Формы и виды ответственности лица, принимающего решения»

- Понятие и виды источников права (Соотношение понятий источника права и формы права)

- правовые нормы, регулирующие отношения по поводу оказания медицинской и лекарственной помощи

- Федеративное устройство России: понятие и принципы (Теоретические основы федеративного государства)

- Бизнес-план проекта по организации теннисного клуба

- Детско-юношеская спортивная школа как объект управления СШОР по теннису Спартак

- ПОНЯТИЕ МЕНЕДЖМЕНТА, СУЩНОСТЬ И ЭТАПЫ РАЗВИТИЯ