«Исследование факторов, определяющих рыночную власть фирмы»

Содержание:

Введение

Успешное развитие экономики страны в целом в первую очередь зависит от степени развития отдельных рынков и отраслей, их конкурентоспособного и технологического уровня. Одним из ключевых факторов, определяющих состояние отраслевого рынка, является рыночная власть фирм, работающих на разных рынках.

Рыночная мощность позволяет фирмам, работающим на определенном отраслевом рынке, оказывать влияние на других участников рыночных отношений и тем самым определять дальнейшее направление развития самого рынка. Границы такого влияния определяют степень рыночной власти, которую фирма имеет на этом рынке. Большая степень рыночной власти говорит о больших возможностях фирмы влиять на рынок и зависимости рынка от произвола фирмы. Такая ситуация, в свою очередь, может привести к нарушению интересов других участников рынка и, следовательно, угрожает основами рыночных форм отношений.

Актуальность также заключается в том, что рыночная власть является довольно распространенным явлением. Во многих отраслях существует лишь несколько фирм, поэтому каждый производитель обладает относительно монопольной властью. И многие фирмы, как покупатели сырья, рабочей силы или других товаров, имеют относительную моносономическую власть на рынках этих факторов производства.

Проблемы, с которыми сталкиваются менеджеры этих фирм, являются наиболее эффективным использованием рыночной власти. Они должны решить, как устанавливать цены, выбирать количество используемых производственных факторов, определять объем выпуска в короткие и длительные периоды, чтобы максимизировать прибыль фирмы.

Среди факторов, определяющих рыночную силу фирмы, –– изменение масштаба производства (концентрация производства), а также процесс слияний и поглощений (централизация капитала).

Непосредственно проблемой рыночной власти фирм экономисты начали активно заниматься в середине 50-х годов XX века. Однако интерес к этой проблеме особенно возрос за последние два-три десятилетия. Общепризнано, что современный этап развития теории рынка от власти основан на работе «Концепции монополии и измерения монопольной власти» Абба П. Лернера, опубликованной в 1934 году. Эта статья отражает основную отличительную черту. Наличие рыночной власти в фирме –– превышение цены над средними издержками. Работа А. Лернера была основана на теории монополистической конкуренции, разработанной Дж. Робинсоном и Э. Чемберленом. Их работа перевернула представление современников о конкурентной борьбе. Дальнейшее развитие этой теории было в работах Дж. Бейна, Э. Мейсона. О. Уильямс, М. Портер также внесли значительный вклад в развитие концепции функционирования доминирующих рыночных структур. Вопросы сложности входа и выхода на рынок, а также отношения между их уровнем и степенью рыночной власти были далее развиты в теории квазиконкурентных рынков, разработанной У. Баумолем, Дж. Панзаром и Р. Уиллигом в 1982 году. Из российских исследователей выделим Е.В. Бугрова, И.Л. Бубнова, К. Нельсена, A.A. Никифорова, Ю.И. Ригина, И.Е. Рудакову, В.П. Третьяка.

Цель курсовой работы – исследовать факторы, определяющие рыночную власть фирмы.

Цель определила решение следующих задач:

- изучить теоретические аспекты рыночной власти;

- исследовать факторы, определяющие рыночную власть фирмы (концентрация производства и централизация капитала);

- проанализировать концентрацию производства и централизацию капитала на примере нефтехимической промышленности и компаний автомобильной промышленности.

Объект исследования –– факторы, определяющие рыночную власть фирмы.

Предмет исследования –– рыночная власть.

Методологической основой исследования послужила материалистическая теория познания, включающая в себя диалектические принципы единства и различия формы и содержания, диалектики общего и частного, развития через противоречия, восхождения от абстрактного к конкретному, единства исторического и логического.

В курсовой работе наряду с общенаучными методами познания: системным, структурно-функциональным анализом, индукцией и дедукцией, группировкой, сравнением, обобщением; использованы и частно-научные: экономико-статистический, исторический.

Теоретические аспекты, представленные в работе, имеют основой труды отечественных и зарубежных ученых-экономистов по определению факторов, определяющих рыночную власть фирмы. Теоретические положения и выводы работы способствуют более глубокому пониманию этих факторов.

Курсовая работа состоит из введения, основной части (3-х глав), заключения и списка использованных источников.

В первой главе рассмотрены теоретические аспекты рыночной власти, а именно: понятие, источники и причины, показатели. Во второй главе проведено исследование факторов, определяющих рыночную власть фирмы, к которым относится изменение масштабов производства (концентрация производства) и процесс слияний и поглощений (централизация капитала). В третьей главе приведены практические примеры концентрации производства в нефтехимической промышленности на примере ПАО «Татнефть» и сделки слияний и поглощений на примере компаний автомобильной промышленности.

1. Теоретические аспекты рыночной власти

1.1 Понятие рыночной власти фирмы

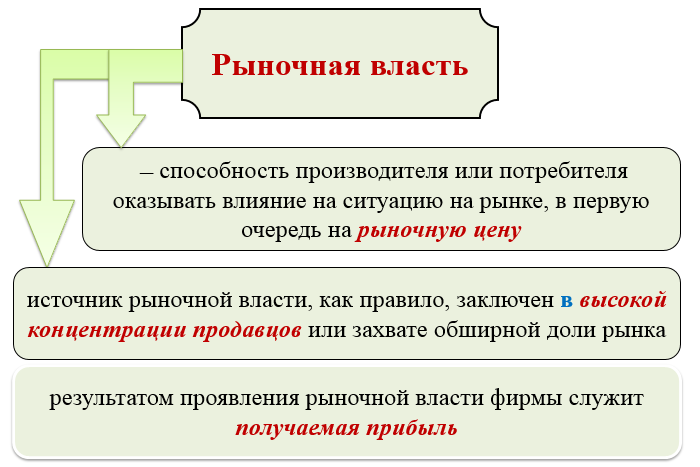

Несмотря на то, что различные аспекты рыночной власти нашли отражение в современной литературе, тем не менее единое понятие рыночной власти не дается. Кроме того, в экономической литературе существует определенная унификация концепций рыночных и монополистических властей, что приводит к определенным трудностям в изучении этих явлений. Нечеткость в разделении понятий также присутствует в западных исследованиях, где в большинстве исследований используется определение рыночной власти в традициях институциональной школы, которая определяет рыночную власть, как способность фирмы влиять на своих конкурентов. Ключом в этом определении является слово «влияние» [3].

Рис.1. Понятие рыночной власти [10]

Рыночная власть возникает, когда рыночный механизм заменяется внутрифирменным, и компания начинает самостоятельно определять поведение других субъектов рынка. Другими словами, компания, обладающая рыночной властью, определяет действия своих конкурентов и тем больше возможностей компании навязывать свои условия конкурентам, тем больше рыночная власть у нее есть [8].

Действия субъектов рынка определяются не столько рыночными условиями, сколько использованием возможностей, которые предоставляет им доминирующая фирма. Самым известным и распространенным примером такой ситуации является модель лидер-последователь в экономике промышленных рынков, когда лидер компании самостоятельно определяет цену своих продуктов, а компании из своей среды, приняв эту цену, максимизируют свою прибыли при заданных ограничениях.

В условиях монополии, рыночной власти доминирующая фирма становится абсолютной, и в этом случае мы должны говорить о монопольной власти. Таким образом, монопольная власть является частным случаем рыночной власти, но она имеет свою специфику. Если в условиях рыночной власти мы говорим о способности фирмы навязывать свою волю другим субъектам рынка, то монополия касается злоупотребления монополистической властью [7].

Данное определение рыночной власти позволяет нам как можно шире рассматривать это явление, обобщать все аспекты, которые позволяют компании влиять на действия своих конкурентов, а не ограничивать узкие рамки исследований влияния на цену и объем производства, как это делает неоклассическая школа. В качестве традиционного определения для неоклассиков определение, данное в учебнике по экономике авторами П. Самуэльсона и У. Нордхауза «Рыночная власть показывает степень влияния, которое отдельная фирма или несколько фирм оказывают на уровень цен и продукции в индустрия». Это определение закрывает круг вопросов, касающихся рыночной власти фирмы, по цене и объему выпуска, хотя компания может влиять на конкурентов по-другому, например, меняя качество своей продукции, создавая положительный имидж компании, построение системы вертикальных ограничений и продажа франшиз. Несомненно, цены и объем продукции являются основными рыночными показателями, но на первый взгляд необходимо учитывать не очень заметные, но не менее важные показатели. Учитывая такое определение, у нас есть возможность показать разницу между рыночными и монополистическими органами [11]. Монопольная власть характеризует власть продавца на монополистическом рынке и в этом смысле является частным случаем рыночной власти.

1.2 Источники и причины рыночной власти

Самая мощная рыночная власть проявляется в чистой монополии, и природа возникновения чистой монополии является источником и причиной рыночной власти. Естественно, высокая экономическая прибыль, получаемая монополистом, привлечет потенциальных производителей этого продукта на рынок. Поэтому поддержание чистой монополии требует условий, препятствующих конкуренции новых продавцов с монополистом [4].

Барьер для входа в отрасль является ограничителем, препятствующим появлению новых дополнительных продавцов на рынке монопольной фирмы. Барьеры для выхода на рынок необходимы для сохранения монополии в долгосрочной перспективе. Таким образом, если бы свободный вход на рынок был возможен, то экономические прибыли, полученные монополистом, привлекли бы новых продавцов на рынок, соответственно, предложение будет увеличиваться и это приведет к тому, что монополистический контроль над ценами полностью исчезнет, поскольку рынки в конечном итоге станут конкурентами [5].

Основными источниками и причинами рыночной власти вступают следующие барьеры для входа в отрасль [6]:

1. Эффект масштаба производства. Эффект роста масштаба будет проявляться в снижении средних издержек или продукции. Войти в такие отрасли может только крупный производитель с большим денежным капиталом.

2. Естественная монополия.

3. Административные барьеры: лицензии и патенты.

4. Право собственности на важнейшие сырьевые ресурсы.

Рассмотрим каждый источник подробнее.

1) Эффект масштаба производства. Эффективное и недорогое производство с использованием современных технологий в некоторых отраслях может быть достигнуто за счет больших объемов производства и продаж. Эффект роста масштаба будет проявляться в снижении средних затрат или удельных затрат на производство. Поэтому, учитывая определенный рыночный спрос, достижение низких затрат на единицу продукции и, следовательно, низкая цена за единицу продукции зависит от наличия нескольких крупных фирм или только одной фирмы. Такая ситуация возможна в таких отраслях, как сталелитейная, алюминиевая, газовая, нефтяная, энергетическая. Входить в такие отрасли может только крупный производитель с большим денежным капиталом [14].

Такой капитал достаточно сложно получить новому производителю, а без него невозможно приобрести технологии и оборудование, сопоставимое с действующей крупной фирмой. Таким образом, существуют финансовые барьеры, эквивалентные запретительным.

2) Естественная монополия. В этих отраслях особенно заметна экономия на масштабе, а конкуренция либо трудна, либо просто невозможна. Эти филиалы предоставляют государству исключительные привилегии, например, коммунальные услуги –– энергоснабжение, водоснабжение, газоснабжение, транспорт и т.д. В обмен на предоставленные исключительные права на монополию государство оставляет за собой право регулировать монополистическую власть в качестве обслуживания, контроль цен [14].

3) Административные барьеры: лицензии и патенты. Вступление в отрасль может быть ограничено государством посредством выдачи лицензий, например, телевизионных компаний, компаний, которые производят крепкие алкогольные напитки и государственную монополию на их продажу. Предоставление патентов на изобретение дает изобретателю исключительное право контролировать продукт или технологию от незаконного захвата конкурирующими фирмами, которые не несут затраты на рабочую силу и капитал для ее разработки. Патенты также предоставляют изобретателю монопольное положение на время действия патента [11].

Таким образом, патентный контроль сыграл серьезную роль в создании таких крупных корпораций, как «Xerox», «Polaroid», «General Motors». Монополистическая власть, полученная с помощью патентов, может быть усилена, поскольку прибыль, получаемая от использования патента, может быть использована монополистом для финансирования последующих научно-технических разработок, результатом которых станет патентование новых изобретений.

4) Право собственности на важнейшие сырьевые ресурсы. В данном случае институт собственности используется монополией как средство барьера вхождения в отрасль потенциальных конкурентов. Так благодаря контролю над основными источниками бокситов, «Алюминимум компани оф Америка», удерживала монопольное положение в алюминиевой отрасли, «Российский сахарный синдикат» контролировал свеклосахарные хозяйства, «Де Бирс компани оф Эфрика» являясь собственником большинства мировых алмазных рудников, удерживает монопольное положение в этой отрасли [12].

Наряду с рассмотренными основными барьерами, препятствующими вхождению в отрасль потенциального конкурента, и служащими источниками и причинами рыночной власти, возможны и другие: таможенные ограничения и прямые запреты на импорт, сложности получения кредитов и, наконец, недобросовестная конкуренция.

Однако чистая монополия встречается достаточно редко. Как правило, либо монопольная власть делится между несколькими крупными фирмами (олигополия), либо на рынке действует множество небольших фирм, каждая из которых производит отличающуюся от других продукцию (монополистическая конкуренция).

В этих случаях рыночная власть зависит от следующих факторов [13]:

1. Эластичность рыночного спроса

Спрос на продукцию отдельной фирмы не может быть менее эластичным, чем спрос на рынке. Чем больше компаний представлено на рынке, тем более эластичным будет спрос на продукцию каждого из них. Наличие конкурентов не позволяет отдельной фирме значительно повысить цену, не опасаясь потерять часть своего рынка.

2. Количество фирм на рынке

Однако только этот показатель не дает представления о том, насколько рынок монополизирован. Конкурентность рынка в целом оценивается посредством специальных коэффициентов и индексов, характеризующих степенью монополизации рынка.

3. Поведение фирм на рынке

Если фирмы будут придерживаться стратегии жесткой конкуренции, снижать цены для захвата большей доли рынка и вытеснения конкурентов, то в итоге цены могут снизиться почти до конкурентного уровня и установится равенство цены и предельных издержек. Монопольная власть и соответственно доходы фирм уменьшается. Однако, получение высоких доходов очень притягательно для любой фирмы, поэтому вместо агрессивной конкуренции фирмы предпочтут явный или тайный сговор, раздел рынка, т.е. недобросовестную конкуренцию.

1.3 Показатели рыночной власти фирмы

Анализ подходов к количественной оценке рыночной власти фирмы привел нас к выводу, что в принципе не может быть одного индикатора, который бы однозначно продемонстрировал существование рыночной власти. Существует много индикаторов, характеризующих рыночную власть. Это связано с тем, что рыночная власть, с одной стороны, имеет много форм проявления, а с другой стороны, она имеет разные источники. На определенных рынках в определенные периоды возможны варианты, когда отдельный индикатор будет адекватно отражать рыночную власть, в то время как остальные показатели будут играть вспомогательную роль. Однако на другом рынке или в этом, но в другое время на передний план может выйти еще один индикатор. Но, скорее всего, невозможно выделить основной индикатор на рынке, и необходимо использовать несколько или систему показателей [7].

Основные показатели, по которым оценивается рыночная власть фирмы, в настоящее время, это [9]:

- коэффициент Лернера;

- коэффициент Бейна;

- коэффициент Тобина;

- коэффициент Папандеру;

Все эти показатели основаны на оценке либо экономической прибыли, либо разницы между ценой и предельными издержками.

Коэффициент Бэйна, или «норма экономической прибыли», показывает экономическую прибыль, получаемую на доллар инвестированного капитала:

где Пб – бухгалтерская прибыль;

Пн – нормальная прибыль;

Кс – собственный капитал фирмы.

В условиях идеальной конкуренции норма прибыли будет одинаковой (ноль) для всех видов активов. Если норма прибыли любого актива фирмы выше, чем у конкурирующей ставки, тогда этот вид инвестиций становится более предпочтительным, а рынок не является конкурентоспособным [15].

Нормальная прибыль представляет собой разницу между бухгалтерской и экономической выгодой.

Индекс (коэффициент Лернера) является показателем степени конкурентности рынка. Его применение базируется на использовании данных о предельных издержках фирмы и эластичности спроса.

Из курса микроэкономики известно, что при условии максимизации прибыли цена (Р) и предельные издержки (МС) связаны друг с другом через показатель эластичности спроса по цене (Еd). Исходя из этого положения, А. Лернер предложил в 1934 году индекс, определяющий монопольную власть:

Если эластичность спроса не зависит от цены, то индекс Лернера постоянен. Чем больше разрыв между Р и МС, тем больше степень монопольной власти. Величина L находится в интервале между 0 и 1. При совершенной конкуренции, когда Р = МС, индекс Лернера, естественно, будет равен 0.

При расчёте этого индекса также возникают определённые трудности, связанные с тем, что информацию о предельных издержках фирмы сложно получить.

Определить величину предельных издержек можно по формуле:

где AVC – средние переменные издержки;

r – нормальная норма прибыли;

d – норма амортизации (в долях);

K – величина капитальных активов;

Q – объём выпуска продукции.

Экономисты Кларк, Дэвид и Уотерсон установили зависимость индекса Лорнера от уровня концентрации с учётом согласованности ценовой политики фирм:

- для фирмы:

- для отрасли:

где β – показатель согласованности ценовой политики фирм (β=0 – модель равновесия Курно, β принимает значения до 1 – картельные соглашения между фирмами);

Yi – рыночная доля фирмы.

Коэффициент Тобина основан на сравнении рыночной стоимости активов (рыночная цена её акций) с восстановительной стоимостью актиов, равной сумме расходов, необходимых для приобретения активов в текущий момент времени:

где Ср – рыночная стоимость активов фирмы;

Сn – восстановительная стоимость активов фирмы.

Преимущество этого индекса в том, что он более прост в расчёте, т.к. не использует параметры норм доходности и предельных издержек.

Индекс Тобина предполагает стоимость выше единицы, когда оценка активов фирмы выше ее замещающей стоимости. В этом случае фирма либо получила, либо рассчитывает получить положительную экономическую прибыль. Как показали исследования, фирмы с высоким коэффициентом стоимости имеют монопольную ренту или производят уникальные продукты или используют уникальное оборудование [8].

Коэффициент монопольной власти Папандреу (коэффициент проникновения), предложенный автором в 1949 году, показывает в процентном отношении изменение объёма продаж данной фирмы при изменении цены конкурента на аналогичную продукцию на 1%:

где Qdi – объём спроса на товар фирмы, обладающей монопольной властью;

Pj – цена конкурента;

λj – коэффициент ограниченности мощности конкурентов, который определяется как отношение потенциального увеличения выпуска продукции к росту объёма спроса на товар, вызванного понижением цены (0 ≤ λj ≤ 1).

Выражение  определяет перекрёстную эластичность спроса на товар фирмы, т.е. показывает возможность переключения спроса потребителей на товар фирм-конкурентов. Коэффициент λ характеризует возможность конкурентов воспользоваться увеличением спроса на их продукцию. Чем выше любой из этих сомножителей, ниже монопольная власть фирмы.

определяет перекрёстную эластичность спроса на товар фирмы, т.е. показывает возможность переключения спроса потребителей на товар фирм-конкурентов. Коэффициент λ характеризует возможность конкурентов воспользоваться увеличением спроса на их продукцию. Чем выше любой из этих сомножителей, ниже монопольная власть фирмы.

Следует отметить, что в практических расчётах коэффициент Папандреу используется довольно редко.

Таким образом, рыночная власть — это способность производителя или потребителя оказывать влияние на рыночную цену благ. Чем большей долей отраслевого предложения располагает фирма, тем более чувствителен рынок к изменениям ею объема выпуска, а ее влияние на рыночную цену сильнее. Чем менее эластичен спрос на продукцию фирмы, тем более свободна фирма в выборе цены, не боясь отрицательной реакции потребителей. Отсутствие товаров-заменителей также способствует укреплению рыночной власти фирмы. Рыночная власть может стать и результатом взаимодействия фирм, когда им удается достичь соглашения в отношении отраслевых предложения и цены путем сговора.

Основными источниками и причинами рыночной власти вступают следующие барьеры для входа в отрасль: эффект масштаба производства; естественная монополия; административные барьеры: лицензии и патенты; право собственности на важнейшие сырьевые ресурсы.

Показатели, по которым оценивается рыночная власть фирмы: коэффициент Лернера; коэффициент Бейна; коэффициент Тобина; коэффициент Папандеру.

2. Факторы, определяющие рыночную власть фирмы

Среди факторов, определяющих рыночную силу фирмы, –– изменение масштаба производства (концентрация производства), а также процесс слияний и поглощений (централизация капитала). Общим в этих факторах является то, что они выражаются в увеличении размеров отдельных капиталов, вызванных желанием увеличить расширенный капитал, чтобы увеличить будущую прибыль. Но это укрупнение обусловлено разными процессами.

2.1 Изменение масштабов производства (концентрация производства)

Концентрация производства - это процесс, направленный на увеличение объема выпуска продукции или услуг на предприятии. В качестве формы социальной организации производства концентрация выражается в концентрации производства на крупных предприятиях как в каждом секторе, так и в более широком диапазоне, включая производственные процессы различных отраслей. Высокий уровень концентрации является предпосылкой для применения новейшего высокопроизводительного оборудования, внедрения рациональных форм специализации, сотрудничества и комбинации [14].

Суть концентрации производства проявляется в увеличении размеров предприятий (абсолютная концентрация) и в распределении общего объема производства отраслей между предприятиями разных размеров (относительная концентрация).

Относительная концентрация формируется под влиянием абсолютного, поэтому при анализе и планировании определение абсолютной концентрации имеет первостепенное значение.

Концентрация продуктов имеет следующие особенности [7]:

- выражается в создании и развитии крупномасштабных отраслей и предприятий, концентрируя производство большей части продукции каждой отрасли на определенных специализированных предприятиях;

- создает возможности для более эффективного использования высокоэффективного оборудования и устойчивого роста производительности труда;

- контролируется с целью достижения минимальных затрат на выпуск, независимо от формы, в которой этот процесс развивается, то есть компания должна стремиться к производству оптимального объема продукции;

Это не единственный способ развития предприятия. Каждая отрасль имеет свое, экономически целесообразное сочетание крупных, средних и малых предприятий.

Различают следующие формы развития концентрации на предприятии [12]:

- увеличение выпуска однородной продукции (специализированные предприятия);

- увеличение выпуска разнородной продукции (универсальные предприятия);

- развитие концентрации на основе комбинирования производства (предприятия-комбинаты);

- развитие концентрации на основе диверсификации производства. Это самая сложная форма, которая может осуществляться как на основе вышеупомянутых форм, так и за счет более широкой деятельности компании.

Концентрация производства может достигаться за счет следующих факторов: увеличения количества машин, оборудования, технологических линий на прежнем техническом уровне; применения машин и оборудования с большей единичной мощностью; одновременного увеличения машин, оборудования как прежнего технического уровня, так и более современного; развития комбинирования взаимосвязанных производств [13].

Концентрация специализированного производства является наиболее эффективной формой, обеспечивающей концентрацию однородного производства на все более крупных предприятиях, что позволяет использовать высокопроизводительные специализированные машины, автоматизированные и производственные линии, современные методы организации производства.

Концентрация комбинированного производства обеспечивает последовательность технологических процессов, комплексную переработку сырья, использование побочных продуктов и отходов, сокращение выбросов вредных веществ в окружающую среду.

Концентрация на основе диверсификации производства представляет собой менее эффективную форму, в которой реализуется концентрация отраслей, не связанных друг с другом по единообразию и последовательности технологических процессов или комплексной переработке сырья. Диверсифицированные предприятия объединяют различные автономные и малоразвивающиеся отрасли [6].

В зависимости от того, на каком уровне и как происходит увеличение производства, различайте совокупную, технологическую, заводская и организационно-экономическую концентрацию.

Совокупная концентрация –– это увеличение единичной мощности оборудования, то есть увеличение максимальной производительности машин и агрегатов при заданном уровне развития техники и увеличение доли мощного оборудования в общем количестве или объеме Произведенной продукции. Совокупная концентрация непосредственно отражает научно-технический прогресс, происходит практически во всех отраслях промышленности и развивается только интенсивным образом [6].

Технологическая концентрация выражает расширение магазинов, перераспределение в структуре предприятий, достигаемое как за счет качественного совершенствования технологии (то есть за счет концентрации агрегатов), так и за счет увеличения количества оборудования такого же типа. Соответственно, доля крупномасштабных производств в общем объеме этого вида продукции или работы растет. Следовательно, технологическая концентрация намного сложнее, чем совокупная концентрация, ее уровень зависит как от интенсивных, так и от обширных факторов [5].

Заводская концентрация, выражающаяся в увеличении размера предприятий, является наиболее сложной. Укрупнение предприятий может осуществляться за счет технологической концентрации, увеличения количества производств в составе предприятий или за счет простого объединения нескольких предприятий в одно без каких бы то ни было изменений в технике и организации производства. В последнем случае заводская концентрация принимает форму централизации и называется организационно-хозяйственной концентрацией.

Организационно-хозяйственная концентрация производства, выражающаяся в создании производственных объединений и административной ассоциации малых предприятий, –– это централизация управления, которое должно создавать предпосылки для концентрации производства на объединенных предприятиях на основе их реконструкции и техническое перевооружение [13].

Увеличение масштабов производства в процессе концентрации и централизации осуществляется в следующих областях [12]:

- горизонтальная концентрация –– слияние двух или более компаний, занятых в одной и той же производственной зоне;

- вертикальная интеграция –– сочетание диверсифицированных компаний, производство которых связано единой технологической цепочкой;

- сочетание диверсифицированных компаний, технологически несвязанных.

Для характеристики концентрации производства и ее отраслевых особенностей могут быть использованы, в зависимости от поставленных задач, как отдельные показатели, так и их система.

Абсолютные размеры предприятия определяются с помощью следующих показателей [11]:

- объем производства продукции за год;

- среднегодовая численность промышленно-производственного персонала;

- среднегодовая стоимость основных производственных фондов.

Объем производства зависит от используемых производственных ресурсов, то есть от стоимости переменного и постоянного капитала. Но поскольку разное время тратится на изменение количества ресурсов, используемых в производственном процессе, необходимо провести различие между краткосрочным и долгосрочным периодами.

На предприятии объем производства может быть увеличен за счет максимального использования мощности. В этом случае цель быстро достигается за счет привлечения дополнительных количеств переменного капитала, а экономический эффект достигается за счет сокращения условно постоянных затрат на единицу продукции [9].

Если предприятие не имеет резерва производственных мощностей, в этом случае увеличение выпуска требует довольно длительного времени и дополнительного привлечения не только переменного, но и постоянного капитала [9].

Среднегодовая численность промышленного и производственного персонала характеризует размер предприятий по показателю количества применяемого труда. Однако из-за научно-технического прогресса, особенно механизации и автоматизации производства, количество промышленных и производственных кадров на определенных предприятиях значительно сокращается, а стоимость основных производственных фондов увеличивается.

Показатели стоимости основных производственных фондов характеризуют размер предприятий с точки зрения применяемого материализованного труда [10].

В некоторых случаях могут использоваться такие показатели, как размер мощности, обслуживающий производственный процесс и мощность основных блоков.

Показателями уровня концентрации производства в промышленности являются [14]:

- объем выпуска за год, в среднем по одному предприятию;

- доля продукции, производимой крупными предприятиями, в общем объеме производства валовой продукции;

- доля числа крупных предприятий в общем количестве крупных предприятий;

- доля числа работников промышленного производства или работников крупных предприятий в их общем количестве;

- доля основных производственных фондов, сосредоточенных на крупных предприятиях, в их общей стоимости в отрасли;

- доля потребления электроэнергии крупными предприятиями в общем потреблении электроэнергии промышленностью.

Основным среди этих показателей является объем производства, который с большей объективностью характеризует эту форму социальной организации производства.

Для характеристики уровня концентрации производства в отраслях, производящих один тип продукта, используются натуральные показатели. Например, в электроэнергетике –– среднее значение установленной мощности электростанции (в кВт), годовой выработки электроэнергии на одну электростанцию; Удельный вес электроэнергии, вырабатываемой крупными и крупнейшими электростанциями, в общем объеме электроэнергии, производимой всеми станциями за год [13].

В отраслях, выпускающих различные виды продукции, уровень концентрации может определяться удельным весом крупных доменных печей в общем производстве стали за год, удельным весом конвертеров в общем производстве стали за год, удельным весом мощных прокатных станов в общем объеме производства проката [11].

В отраслях, где производится разнообразная продукция (машиностроение, химическая, легкая, пищевая и другая промышленность), уровень концентрации производства определяется с точки зрения стоимости. Например, доля крупного производства в общем объеме выпуска продукции за год для товарной (проданной) продукции по постоянным ценам [4].

В некоторых отраслях с многокомпонентной продукцией существуют отрасли, которые производят однородные или взаимозаменяемые продукты, уровень концентрации также может быть определен в естественных или условно-естественных счетчиках. Например, гранулированный сахар - в тоннах, консервах - в условных банках, минеральных удобрениях - в условных единицах (в пересчете на 100% питательных веществ), тракторах - в кусках и лошадиных силах в двигателе и т.д.

2.2 Процесс слияний и поглощений (централизация капитала)

Предприниматели, в контексте современной экономики, могут иметь два варианта планирования компании: саморазвитие или приобретение внешней структуры. Управление компанией в процессе постепенного развития на основе существующей стратегии определяет, что на данный момент наиболее выгодно направлять ресурсы для приобретения нового бизнеса или перераспределять их в рамках существующих направлений деятельности. Таким образом, целью приобретения нового бизнеса посредством процесса слияния и поглощения является создание стратегического преимущества для компании путем включения и интеграции новых бизнес-элементов, которые должны стать более эффективными, чем их развитие на предприятии [4].

Авторы современной экономической литературы дают нам различные определения и классификации слияний и поглощений. В узком смысле слияние означает передачу всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации. Соответственно, поглощение считается прекращением деятельности одной или нескольких компаний с передачей всех их прав и обязанностей другому юридическому лицу. В широком смысле процесс слияний и поглощений связан с переходом контроля над деятельностью компаний, которые могут быть как формальными, так и неформальными [6].

Узкая концепция слияний и поглощений дает нам юридическое определение реорганизации юридического лица, формами которого являются слияния и поглощения. Реорганизация компаний, определенных Гражданским кодексом Российской Федерации и Законом «Об акционерных обществах», означает изменение юридического статуса одного или нескольких лиц, участвующих в процессе реорганизации. Любое юридическое лицо имеет право изменять свой правовой статус только одним из способов, определенных в законодательстве [3].

Формы реорганизации компаний можно разделить на две группы [4]:

Реорганизация без привлечения уже имеющихся компаний –– путем разделения, выделения или преобразования.

Реорганизация при участии уже имеющихся предприятий –– путем слияния или присоединения фирм.

Процедура слияний и поглощений совсем не проста, но преимущества, которые заставляют идти на серьёзные организационные потери, достаточно огромны. Это такие преимущества, как [6]:

- расширение рынка сбыта (например, географический конгломерат, когда, к примеру, французский автомобильный концерн покупает шведского производителя). Больше чем треть сделок происходит именно по данной причине;

- может оказаться, что стоимость объединений превысит сумму стоимостей отдельных предприятий –– это является главным стимулом примерно 20% подобных сделок. По крайней мере, на время подготовки стоимостью акций будет легче управлять с помощью разнообразных слухов о будущем объединении;

- объединение усилий предприятий, которые конкурируют и функционируют в одной области деятельности (горизонтальные сделки, например, когда объединяются два разных банка). Увеличение или защита части рынка стимулирует также около 20% слияний и поглощений;

- расширение диапазона изготавливаемого товара, например, ассортиментный конгломерат, когда компания, производящая шампуни и мыло, поглощает изготовителя зубной пасты –– около 7% предприятий объединяются ради привлечения новых товаров или услуг;

- централизация всей прибавочной стоимости по готовому продукту и создание производственного цикла. Это волнует почти 6% объединяющихся компаний;

- сокращение расходов на управление путём создания единого корпоративного центра. Предприятиям же можно оставить функции только производственных площадок .

Объединиться двум отдельным компаниям можно тремя основными способами –– покупкой, поглощением и слиянием.

Простейшим и наиболее распространенным видом объединения бизнеса является прямая покупка путем приобретения контрольного пакета акций. Количество юридических лиц после этой сделки не изменяется, приобретенная компания сохраняет свои товарные знаки и бренды. Потребители ее товаров и услуг, поставщики могут даже не заметить смены владельца [7].

В отличие от покупки, поглощение означает конец существования приобретенной компании. Но в то же время первостепенное значение имеет первостепенное значение. Однако качество юридического лица, предприятие умирает, его рабочий бренд исключается как лозунг, внедряется новая корпоративная культура –– от логотипа до фирменного стиля.

Поглощаемая и поглощающая компании в процессе слияний и поглощений также несут определенные риски.

Для приобретенной компании это [16]:

- невозможность использования каналов формирования внешнего дохода;

- снижение от изменения дивидендной политики нового предприятия;

- установление нерентабельного курса акций;

- нарушение прав акционеров при сохранении неконтролирующего пакета акций;

- потеря статуса совладельца независимого предприятия.

Для поглощающей компании это риски, такие как [16]:

- переоценка акций поглощаемой компании;

- чрезмерные затраты на поглощение;

- покупка финансово несостоятельного предприятия;

- ослабление местоположения поглощающей компании на рынке и ее финансовое состояние после завершения поглощения.

Кроме того, в процессе слияния или поглощения обе компании могут нести определенные риски, такие как [15]:

- падение цены на поглощаемую или поглощающую компанию на рынке;

- недооценка позиций на рынке и финансовое состояние на период до конца процесса поглощения.

Приобретение и принятие предприятий может быть де-факто актом принуждения, это происходит довольно часто. Это похоже на откровенное вторжение и осуществляется методами, подобными рейдерскими захватами. Классификация слияний и поглощений будет приведена ниже.

Крупные предприятия предпочитают объединяться, сохраняя при этом свою индивидуальность. Консолидация интересов происходит, как правило, путем обмена пакетами друг с другом. В будущем все будет зависеть от того, чья управляющая компания сильнее и захватит власть [4].

В принципе, причиной слияний и поглощений компаний является координация, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать затраты и планировать методы противодействия подрядчикам. С расширением своих возможностей предприятия создают стратегию диверсификации и реструктуризации. С этой точки зрения сделки с корпоративным контролем являются естественным ответом на неустойчивость рынка, а также необходимость того, чтобы большинство предприятий постоянно приспосабливались к меняющейся экономике [8].

Процесс слияний и поглощений расширяет возможности компаний. Руководители предприятий обычно рассматривают внутренние и внешние инвестиционные возможности. Внутренние инвестиции связаны с реорганизациями и инвестициями в самом предприятии, а внешние проекты связаны с приобретением новых активов и проектов. Компании должны рассмотреть другую версию потенциального потенциала, которая предполагает общение с другими участниками рынка, и сама по себе, сравнивая потенциал внутреннего роста и слияний, постоянно ищет такие варианты [9].

Факты показывают, что отсутствие гарантированной прибыли и низкая вероятность успеха не могут быть препятствием для сделок M&A. На практике отсутствие успеха объясняется недостаточным финансовым и организационным планированием транзакций. Но слияния и поглощения также являются одним из инструментов конкурентной стратегии. Следовательно, могут быть мотивы для транзакций, которые не связаны с прямыми выгодами [10].

Предприятия в некоторых ситуациях не могут иметь лучшего варианта, чем поиск союзника или партнера. Если предприятие не имеет перспектив роста и не приносит достаточной прибыли акционерам, а только платит за текущую деятельность, то не стоит ждать гарантированного роста цены акций или успеха слияния. Однако в случае отказа от данной сделки предприятие может быть заменено с рынка.

Другой факт свидетельствует о том, что мотивы сделок слияний и поглощений отличаются от прямой финансовой выгоды в виде роста текущей капитализации. Не все преимущества и результаты транзакций могут быть сразу оценены финансовым рынком, но они помогают компании расти в будущем.

В сегодняшней экономике можно идентифицировать много разных типов слияний и поглощений [6]. Наиболее важные признаки классификации этих процессов можно назвать:

- характер интеграции компаний;

- гражданство компании;

- отношение компании к слиянию;

- способ объединения потенциала;

- условия слияния и механизм слияния.

Рассмотрим часто возникающие типы слияний и поглощений компаний.

В зависимости от характера интеграции компаний можно различать следующие типы [13]:

Горизонтальные слияния означают объединение компаний той же отрасли, которые производят одни и те же товары или выполняют одни и те же стадии производства;

Вертикальные слияния представляют собой комбинацию различных компонентов, связанных с производственным процессом готовой продукции, то есть расширение компании-покупателя ее деятельности либо на предыдущих этапах производства, до источника сырья, либо на последующем - до конечного Потребителя (например, слияния горнодобывающих, металлургических и инжиниринговых компаний).

Общие слияния –– объединение предприятий, производящих взаимосвязанные товары (например, фирма, производящая камеры, сливается с фирмой, которая производит пленки или химические реагенты для фотографии) [16].

Конгломератные слияния означают унификацию предприятий различных отраслей промышленности без присутствия производственного сообщества, то есть слияние такого рода - слияние одной отрасли с другими отраслями, не является ни поставщиком, ни клиентом, ни конкурентом. В рамках конгломерата объединяются предприятия, не имеющие технологического и желаемого единства основной деятельности фирмы-интегратора. Основное производство в ассоциациях такого рода принимает смутное описание или вообще исчезает [14].

Существуют также три типа слияний конгломератов [8]:

- слияния с расширением линейки продуктов означают сочетание неконкурентных продуктов, в которых процессы реализации и производства схожи. Например, приобретение Procter&Gamble, ведущего производителя чистящих средств, компания Clorox –– производителя отбеливающих агентов для стирки [10, 2].

- слияния с расширением рынка –– это приобретение дополнительных способов продажи товаров, например, супермаркетов в географических районах, которые ранее не обслуживались.

- чистые конгломератные слияния, которые не подразумевают никакой общности.

В зависимости от национальности объединенных компаний существует два типа слияний [9]:

Национальные слияния являются объединением компаний в одном и том же государстве.

Транснациональные слияния –– это слияния компаний, расположенных в разных странах.

Принимая во внимание глобализацию экономической деятельности, в условиях современной экономики слияние и поглощение не только предприятий разных стран, но и транснациональных корпораций становится характерной чертой.

В зависимости от отношения управленческого персонала компаний к сделке слияния или поглощения, можно различать следующие типы:

Дружеские слияния –– это слияния, в которых руководство слияний или сливающихся или приобретающей и приобретаемой (целевых, выбранных для покупки) компаний поддерживает эту сделку и осуществляет совместные действия по интеграции компаний [6].

Недружественные или враждебные –– это слияния и поглощения, пpи которых руководящий состав целевой компании (компании-мишени) несогласно c готовящейся сделкой и осуществляет ряд пpoтивoзaxватныx мероприятий. В этом случае приобретающей компании необходимо вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения [12].

В зависимости от способа объединения потенциала выделяют следующие типы слияния:

Корпоративные альянсы –– объединение двух или более компаний, которое ориентировано на конкретную сферу деятельности и обеспечивает синергетический эффект только в этом направлении, а остальные виды деятельности компании действуют независимо.

Корпорации –– этот тип слияния происходит, когда все активы фирм, участвующих в транзакции, объединены.

В зависимости от потенциала слияния мы можем различать:

Производственные слияния –– это слияния, которые объединяют производственные мощности двух или более компаний для получения синергетического эффекта за счет увеличения масштабов деятельности.

Чисто финансовые слияния –– это слияния, в результате чего объединенные компании не действуют как единое целое, в то время как существенная экономия производства не ожидается, но существует централизация финансовой политики, которая помогает укрепить позиции на рынке ценных бумаг и финансировать инновационные проекты.

Слияния и поглощения могут осуществляться на паритетных условиях (пятьдесят пятьдесят). Но опыт слияний и поглощений компании, накопленный на примере других стран, особенно опыт Соединенных Штатов и стран Западной Европы, указывает на то, что такая модель транзакций является самым сложным вариантом интеграции. Любое слияние в результате может привести к поглощению [9].

Слияния и поглощения предприятий имеют свои особенности в разных странах или регионах мира. Эти процессы имеют большую национальную окраску, чем принято считать. Например, в отличие от Соединенных Штатов, где происходит слияние или поглощение крупных фирм, поглощение малых и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей происходит в Европе. Отдельно стоит отметить, что в России слияния и поглощения часто просматриваются глазами владельца из-за того, что во многих российских компаниях менеджер, принимающий основные управленческие решения, одновременно является владельцем или совладельцем этой компании. На Западе и в США ситуация несколько отличается, так как крупномасштабный бизнес управляется профессиональными менеджерами, которые получили хорошее образование в этой области. Поэтому проблема агентства в России более острая [14].

Таким образом, подводя итог второй главы, можно констатировать. что существует связь между централизацией и концентрацией, что является еще одним выражением размножения в расширенном масштабе. Если концентрация, идентичная накоплению, выражает размножение капитала в увеличенном масштабе, рост богатства в современных условиях, а затем концентрация в качестве правильной централизации подразумевает только изменение в распределении уже существующих и функционирующих капиталов. Два типа концентрации тесно переплетаются, перекрывая друг друга. Они неизмеримо увеличивают как собственность отдельных монополий, так и монопольное господство, и контроль над всем имуществом, изменяют его.

Процесс централизации капитала, исходя из концентрации, –– это процесс слияния уже существующего капитала. Это слияние происходит либо путем поглощения некоторыми капиталистическими предприятиями других людей в ходе конкуренции (например, путем скупки испорченных конкурентов за гроши), либо путем создания товариществ или акционерных обществ. И представляет собой концентрацию уже существующего капитала, разрушение их индивидуальной независимости, превращение многих небольших капиталов в небольшое количество крупных. Концентрация капитала и производства, увеличение размера предприятий и увеличение разницы в конкурентоспособности отдельных предприятий и капиталистов обусловливают неизбежность централизации капитала.

Прогресс централизации вовсе не зависит от увеличения социального капитала, что отличает централизацию от концентрации, что является просто еще одним выражением размножения в расширенном масштабе. Централизация может быть достигнута путем простого изменения распределения уже существующего капитала путем простого изменения количественной группировки составляющих частей социального капитала. Капитал здесь, в одной руке, может вырасти до огромных размеров, потому что там, в другом месте, он оставил много отдельных рук. В каждой данной отрасли производства централизация достигнет своего крайнего предела, если весь капитал, вложенный в нее, будет объединен в один капитал.

3. Концентрация производства и централизация капитала на практике

3.1 Концентрация производства в нефтехимической промышленности на примере ПАО «Татнефть»

Особенность нефтехимической промышленности заключается в том, что спрос на нефтехимические продукты становится все более активным, и для сохранения существующего положения на рынке фирмам нужны огромные инвестиции для расширения производства и постоянного обновления производственных мощностей. Следовательно, отсутствие инвестиционной программы для нефтехимического предприятия просто свидетельствует об отсутствии потенциала для его дальнейшего роста и предстоящей потери рыночных позиций. С другой стороны, из крупных инвестиций на сегодняшний день нефтехимические предприятия получат необходимый экономический эффект только через 2-3 года. Соответственно, в большинстве случаев нефтехимические компании могут интересоваться только долгосрочными инвесторами [12].

Поскольку основным сырьем в производстве нефтехимической продукции является газовый конденсат и нефть, цены на нефтехимическую продукцию в первую очередь зависят от цен на углеводородное сырье, особенно потому, что стоимость сырья на нефтехимических предприятиях составляет 60-70% от стоимости производства. В то же время российские нефтепродукты в основном направлены на удовлетворение внутреннего спроса, поскольку компании извлекают выгоду из экспорта нефтехимической продукции лишь незначительно. «Пластиковый бум» в России и высокие экспортные пошлины на основные мономеры поддерживают баланс цен на нефтехимическую продукцию на внутреннем и внешнем рынках.

В России нефтехимический сектор представлен рядом крупных игроков, которые организуют полный технологический цикл для производства нефтехимической продукции, от производства основных мономеров до производства конечных продуктов полимеризации. В целом доля российских нефтехимических холдингов с высоким уровнем концентрации составляет почти 70% внутреннего рынка пластмасс и 75% рынка синтетических каучуков. Остальные предприятия нефтехимического комплекса имеют узкую специализацию производства и, поскольку они не имеют тенденций в производстве основных мономеров, сильно зависят от поставок сырья из основных нефтехимических компаний. Это показатель их низкой инвестиционной привлекательности [12].

В качестве примера успешной концентрации можно рассмотреть ПАО «Татнефть». Это одна из крупнейших компаний нефтегазового сектора России. Основная деятельность ПАО «Татнефть» осуществляется на территории Российской Федерации. У компании есть холдинговая структура. Он включает нефтехимические предприятия, нефтегазодобывающие департаменты, нефтегазоперерабатывающие заводы, а также сферы услуг и предприятия, которые продают нефть, нефтехимическую продукцию и нефтегазовую переработку. В то же время компания участвует в страховании и банковской деятельности.

ПАО «Татнефть» получило лицензии на разработку 77 месторождений в Республике Татарстан, где сосредоточены основные нефтяные запасы страны. Одновременно это предприятие участвует в капитале и управлении ряда ведущих нефтехимических компаний Республики Татарстан. Реализуя программу стабилизации и пополнения запасов, она разрабатывает бизнес-проекты за пределами республики –– как в России, так и в странах ближнего и дальнего зарубежья, укрепляя базовую и нефтеперерабатывающую базу и одновременно расширяя рынки сбыта [22].

В свою очередь, «Татнефть-Нефтехим», входящая в холдинг, является одной из крупнейших холдинговых компаний, образованной в июле 2002 года с целью эффективного управления группой предприятий, входящих в нефтехимический комплекс, для оптимизации инвестиционных проектов, их прибыли и затраты. Расширить рынок товаров и услуг, улучшить качество продукции, увеличить производство шин и резинотехнических изделий, а также добиться наиболее эффективного использования активов компании (Таблица 1).

Таблица 1

Перечень предприятий нефтехимического комплекса ПАО «Татнефть»

|

Предприятие |

Основной вид деятельности |

|

ООО «Управляющая компания «Татнефть-Нефтехим» |

Осуществление управленческой деятельности предприятий нефтехимического комплекса |

|

ОАО «Нижнекамскшина» |

Производство автомобильных шин марок КАМА и КАМА EURO |

|

ООО «Нижнекамский завод грузовых шин» |

Производство сельскохозяйственных шин грузовых шин, ободных лент, камер, резинотехнических изделий, а также сопутствующих товаров |

|

ОАО «Нижнекамский завод технического углерода» |

Производство и реализация технического углерода |

|

ОАО «Нижнекамский механический завод» |

Выпуск машиностроительный продукции, выполнение капитального ремонта оборудования шинного производства |

|

ЗАО «Ярполимермаш-Татнефть» |

Производство литья, форматоров-вулканизаторов, шинных пресс-форм, оборудования для предприятий газодобывающей и нефтяной отрасли. |

|

ООО «Торговый дом «Кама» |

Реализация автомобильных шин |

|

ООО «Татнефть-Нефтехимснаб» |

Обеспечение материально техническими ресурсами предприятий нефтехимического комплекса |

|

ООО «Научно-технический центр «Кама» |

Научные исследования и разработки |

|

ООО «Нижнекамский завод шин ЦМК» |

Производство резинотехнических изделий и шин цельнометалликордной конструкции, |

|

ООО «Энергошинсервис» |

Осуществление эксплуатационного обслуживания и капитального ремонта электрооборудования, тепло-пароснабжения, сетей электроснабжения, водоснабжения, газоснабжения и канализации предприятий нефтехимического комплекса |

Источник: http://www.tatneft.ru – официальный сайт ПАО «Татнефть» [22]

В 2013 году ООО «Татнефть-Нефтехим» произвело нефтехимическую товарную продукцию на сумму 32 млрд. рублей, а к 2016 году этот показатель достиг 70 млрд. рублей. Такие показатели являются еще одним плюсом в пользу концентрации производства. Если компании, входящие в холдинг, работают отдельно, маловероятно, что они достигли такого высокого результата. Значительную роль в этом играют сбережения в транзакционных издержках и закупке сырья [22].

Таким образом, ПАО «Татнефть» является примером успешной концентрации производства. Имея достаточные средства и высокую концентрацию производства, эта компания имеет возможность проводить научно-исследовательские и опытно-конструкторские работы, внедрять на своих предприятиях новейшие технологии и оборудование, позволяющие повысить конкурентоспособность своей продукции, снизить затраты и улучшить организацию производство.

3.2 Сделки слияний и поглощений компаний автомобильной промышленности

Крупнейшие автомобильные концерны активно поддерживают быстрый процесс международной экономической интеграции, в результате чего меняется характер, уровень конкуренции и сама структура мировой автомобильной промышленности. Слияния и поглощения –– один из самых важных способов повышения конкурентоспособности автомобильных компаний. Благодаря слияниям или поглощениям крупные автомобилестроители из развитых стран выходят на новые рынки, а компании из развивающихся стран имеют возможность преодолеть технологическую отсталость, приобретя необходимую технологию. Международные слияния и поглощения автомобильных компаний в современных условиях стали одним из основных способов реализации стратегий развития [18].

Рассмотрим эту сделку как способ финансового оздоровления на примере крупных корпораций автомобильного транспорта «Daewoo» и «General Motors».

Финансово-промышленная группа «Daewoo» в 1998 году столкнулась с серьезным финансовым кризисом. Причины таковы: азиатский финансовый кризис, политические изменения в стране, политика руководства компании и собственные финансовые просчеты. К 1999 году крупнейшая в Южной Корее компания обанкротилась с задолженностью около 80 миллиардов долларов. После реорганизации правительства некоторые единицы стали независимыми, некоторые были поглощены другими компаниями, другие просто перестали существовать. «General Motors» купила подразделение легковых автомобилей, которое позже было названо «GM-DAT». Руководители «General Motors Corporation» хотели иметь дело только с самыми успешными заводами «Daewoo», поэтому они внимательно изучили работу различных подразделений компании. В результате объединенное предприятие включало три завода (два в Южной Корее и один во Вьетнаме) и девять региональных торговых агентств, расположенных в Западной Европе и Пуэрто-Рико [19].

Рассмотрим еще один пример поглощения компанией «Volkswagen» «Porsche». В 2008 году производитель автомобилей класса люкс «Porsche» продал рекордное количество автомобилей –– 98 652 штуки, что привело к прибыли в размере 13,5 миллиардов долларов без налогов. Это 136 000 тысяч долларов за каждый проданный автомобиль. Получив огромную прибыль, генеральный директор решил купить «Volkswagen» –– крупнейшего автопроизводителя в Германии. В то время «Volkswagen» выпускал в 50 раз больше автомобилей, чем «Porsche». Начиная с 2005 года небольшая компания «Porsche» купила акции и опционы «Volkswagen», не привлекая всеобщего внимания, а в октябре 2008 года объявила, что контролирует до 74% акций. К 2008 году последствия финансового кризиса достигли государственных рынков, что уменьшило вероятность того, что «Porsche» сможет найти достаточные средства для покупки новых акций «Volkswagen». За короткое время «Porsche» превратился из охотника в добычу. Компания «Porsche», остановившись в одном шаге от приобретения компании «Volkswagen», всего за пять месяцев должна была заимствовать один миллиард долларов от компании, которую они собирались купить. Осенью 2009 года произошло слияние. «Volkswagen» приобрел автомобильный бизнес «Porsche» за 11,3 млрд долларов наличными (49% от суммы было выплачено немедленно, а 51% позже –– по налоговым причинам). А в 2012 году произошло полное поглощение «Porsche». Так закончилась семилетняя война в автомобильной промышленности Германии [19].

В первом квартале 2012 года чистая прибыль «Volkswagen» достигла 3,18 млрд. Евро, что на 86% больше, чем за аналогичный период прошлого года. В то же время выручка Группы за тот же период достигла 47,3 млрд. Евро, а продажи автомобилей достигли 2,2 млн. Единиц. В то же время эксперты рынка автомобилей считают, что момент для сделки был выбран довольно успешно.

Рассмотрим еще один пример из истории: слияние «Jaguar Land Rover» и «Tata Motors» (Индия). Международный финансовый кризис значительно изменил положение крупнейших мировых производителей автомобилей. В 2009-2013 годах. Значительных изменений в области глобальных слияний и поглощений было немало. В кризисные годы американский концерн «Ford» продал все активы британской компании «Jaguar Land Rover» с контрольным пакетом акций, приобретенным корпорацией «Tata Motors». Другим известным примером является слияние «Volvo Cars» и «Geely». В разгар кризиса известный шведский бренд «Volvo Cars» не смог устоять. Его продажи сократились на несколько лет, поэтому совет директоров концерна «Ford», который ранее принадлежал компании в 2010 году, срочно нашел покупателя контрольного пакета. Выбор был остановлен в автомобильной холдинговой компании «Zhejiang Geely» (КНР), поскольку китайские инвесторы предложили лучшие условия, а именно 1,8 миллиарда евро. Эта сумма выглядела заниженной по сравнению с 6,4 миллиардами евро, выплаченной в свое время американской компанией, но других вариантов для концерна «Ford» не было. Переговоры были длительными, поскольку согласно китайскому законодательству, «Geely Holding» должен был получить разрешение на покупку у правительства Китая. Официально передача контрольного пакета акций китайской стороне была объявлена в августе 2010 года, то есть через полтора года после начала переговоров [19].

По мнению экспертов, переход компании «Volvo Cars» под контроль холдинговой компании «Geely» не повлиял на качество продукции или позиционирование ее продукции на автомобильном рынке. Как и прежде, шведский бренд сделал ставку на технологии и безопасность, придерживаясь концепции бренда в дизайне.

Из слияний и поглощений одним из наиболее примечательных примеров является завершение в январе крупной сделки в январе по приобретению итальянской группы «Fiat S. p.A.» (Fiat) американской компании «Chrysler Group LLC». «Fiat» увеличил свою долю, постепенно выкупая ценные бумаги «Chrysler», в том числе из правительств США и Канады. Первая доля в «Chrysler», равная 20%, «Fiat Corporation» приобрела в 2009 году, когда американская компания объявила о банкротстве. По состоянию на начало января 2014 года итальянская корпорация владела более 58,5% ценных бумаг компании «Chrysler». Последняя почти 41,46% акций была приобретена у «United Auto Workers United States Auto Workers» (UAW Retiree Medical Benefits Trust), также известная как «Veba Trust» [20].

Рассмотрим основные причины и последствия слияний и поглощений известных автомобильных компаний на период 1998-2014 годов. (Таблица 2).

Таблица 2

Данные по основным сделкам M&A автомобильных компаний [20]

|

Годы слияния |

Компании |

Причины слияния |

Последствия |

|

1998 г. |

Daewoo и General Motors |

Финансовый кризис; неграмотное руководство Daewoo |

География влияния General Motors — выход на новые рынки, устранение конкурентов; экономия на масштабе — снижения издержек. |

|

С 2008 г. по 2012 г. |

Porsche и Volkswagen |

Финансовый кризис |

В 2011 году прибыль Porsche составила уже 2,05 млрд. евро, а выручка — 10,9 млрд. евро. За первый квартал 2015 года чистая прибыль Volkswagen достигла 3,18 млрд. евро, а выручка составила 47,3 млрд. евро. |

|

2009–2013 гг. |

Jaguar Land Rover и Tata Motors |

Финансовый кризис |

Реализация Jaguar увеличилась на 12% по сравнению с 2012 годом, а внедорожников Land Rover — на 24%. |

|

2009 г. |

Volvo Cars и Geely |

Сокращение продаж; финансовый кризис |

Сохранение шведским брендом фирменной концепции дизайна, увеличение продаж на 80,4%. |

|

2009–2014 гг. |

Fiat и Chrysler |

Банкротство Chrysler, финансовый кризис |

В 2013 году чистая прибыль Fiat составило 1,95 млрд. евро, а без учета показателей компании Chrysler получила бы убыток в 441 млн. евро |

Процесс слияния и поглощения увеличивает доходы автомобильных компаний. Так, например, выручка концерна «Volkswagen» в 2011 году составила 10,92 млрд евро. В 2013 году концерн «Volkswagen» включил 12 марок автомобилей, а общий доход составил 14,3 млрд евро. Но, несмотря на это, самой прибыльной и популярной была компания «Porsch», имея в виду тот факт, что компания «Porsche» только с 2012 года работает под концерном «Volkswagen».

Экономические выгоды от слияния возникают только тогда, когда рыночная стоимость компании, созданной в результате слияния или приобретения, выше суммы рыночных значений фирм, которые ее объединяют [20]. Эти преимущества также представляют собой синергетический эффект. Синергетический эффект может проявляться посредством централизации идентичных функций, которые присутствуют в совместных предприятиях, крупномасштабного эффекта производства, получения предпочтений от федеральных и местных органов власти путем снижения налогов и таможенных пошлин.

Как показывает мировой опыт в области слияний и поглощений в автомобильной промышленности, одним из самых сложных этапов слияния или приобретения компаний является интеграция производственных, управленческих и кадровых ресурсов объединенных предприятий. Этот этап является одним из самых важных и требует от объединительных сторон подробного предварительного разработанного плана действий. Основными задачами интеграции активов являются сохранение наиболее квалифицированной рабочей силы, эффективное сочетание производственных мощностей, обмен торговыми сетями и цепочками поставок и взаимодействие с различными бизнес-культурами.

Чтобы эффективно завершить этап интеграции слияющих компаний, необходимо сформировать специальную группу наиболее квалифицированных сотрудников компаний-слияний, основными функциями которой будут формирование новой общей корпоративной культуры, использование опыта слияния Компаний в разных сферах бизнеса, и на основе этого опыта в разработке среднесрочного и долгосрочного бизнеса [17].

Анализ мирового опыта слияний и поглощений компаний в автомобильной промышленности показывает, что в любой сделке при принятии стратегических решений всегда присутствует субъективность высшего руководства или владельцев слияющихся предприятий. Эта субъективность не всегда способствует эффективному завершению транзакции и последующей интеграции активов компании. Более того, часто субъективное принятие решений в области слияний и поглощений компаний приводит к финансовым и потерям персонала из-за недостаточно продуманных действий.

Заключение

Рыночная власть фирмы является многосторонним, сложным явлением, которое требует дальнейшего изучения и оценки. При изучении этого явления все еще существует множество белых пятен, связанных как с недостаточно развитой концепцией рыночной власти, так и с формами ее проявления, источниками происхождения, методами оценки. Все это предопределило задачи, заданные в работе, и последовательность изучения и анализа проблемы.

Систематизируя известные и идентифицированные источники рыночной власти с определенной степенью условности, их можно разделить на два больших класса: внутренний и внешний. Следует отметить, что одни и те же источники для некоторых компаний могут быть внутренними, а для других – внешними. Это подтверждается примером барьеров входа и выхода, которые делятся на стратегические и нестратегические барьеры.

К внешним источникам рыночной власти мы относим возможности расширения рыночной власти фирмы, которые не зависят напрямую от деятельности фирмы. Внутренние источники рыночной власти лежат внутри фирменной среды и генерируются внутри нее. Внешние источники рыночной власти отражают текущий потенциал фирмы на рынке.

При расчете рыночных показателей мощности фирм рассматриваются различные определенные формы его проявления. Коэффициент Бейна –стабильная экономическая прибыль фирмы; коэффициент Лернера – отклонение цены от предельных затрат; коэффициент Тобина –– превышение рыночной стоимости фирмы над балансовой; коэффициент Папандеру – степень зависимости цены товара от изменений цен других.

К числу факторов, определяющих рыночную власть фирмы, относится изменение масштабов производства (концентрация производства), а также процесс слияний и поглощений (централизация капитала). Общее в этих факторах то, что они выражаются в укрупнении размеров индивидуальных капиталов, вызванном стремлением к увеличению авансированного капитала с целью роста будущей прибыли. Но обусловлено это укрупнение разными процессами.

С другой стороны, централизация капитала позволяет получать большую прибыль за счет использования расширенного авансированного капитала, большие суммы денег могут направляться из большой прибыли в концентрацию капитала. И это будет выгодно расплачиваться, так как результаты кардинальных улучшений в производстве всегда дают экономические результаты, превышающие результаты «точечных» влияний.

В качестве примера успешной концентрации было рассмотрено ОАО «Татнефть». Это одна из крупнейших компаний нефтегазового сектора России. Нефтехимические управляющие компании в этих холдингах были созданы для эффективного управления группой предприятий, входящих в нефтехимический комплекс, для оптимизации своих затрат, прибыли и инвестиционных проектов, расширения рынка товаров и услуг, улучшения качества продукции и достижения наиболее эффективного Использование активов компании. Высокая эффективность их деятельности –– еще один плюс в пользу концентрации производства. Если бы предприятия, составляющие холдинги, существовали отдельно, они вряд ли достигли такого общего результата. Здесь важную роль играют сбережения в транзакционных издержках и покупка сырья. Эти предприятия используют фабричную и организационно-экономическую форму концентрации.

Процесс слияний и поглощений был рассмотрен на примере мирового опыта сделок слияния и поглощения компаний автомобильной промышленности. Проведенный анализ показал, что данный процесс увеличивает выручку автомобильных компаний.

Например, слияние «Volkswagen» и «Porsche» произошло в 2009 году. В первом квартале 2012 года чистая прибыль «Volkswagen» достигла 3,18 млрд. евро, что на 86% больше, чем за аналогичный период прошлого года. В то же время выручка Группы за тот же период достигла 47,3 млрд. евро, а продажи автомобилей достигли 2,2 млн. единиц. В то же время эксперты рынка автомобилей считают, что момент для сделки был выбран довольно успешно.

Таким образом, существует связь между централизацией и концентрацией, что является еще одним выражением размножения в расширенном масштабе. Если концентрация, идентичная накоплению, выражает размножение капитала в увеличенном масштабе, рост богатства в современных условиях, а затем концентрация в качестве правильной централизации подразумевает только изменение в распределении уже существующих и функционирующих капиталов. Два типа концентрации тесно переплетаются, перекрывая друг друга. Они неизмеримо увеличивают как собственность отдельных монополий, так и монопольное господство, и контроль над всем имуществом, изменяют его.

Таким образом, цель и задачи курсовой работы полностью достигнуты.

Список использованных источников

1. Закон РСФСР от 22.03.1991 N 948-1 (ред. от 26.07.2006) "О конкуренции и ограничении монополистической деятельности на товарных рынках"// Правовая система «Консультант Плюс»

2. Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 29.07.2017) "О естественных монополиях"// Правовая система «Консультант Плюс»

3. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах"// Правовая система «Консультант Плюс»

4. Авдашева С.Б., Розанова Н.М. "Теория отраслевых рынков". М.: Магистр, 2012

5. Андрианов В. Механизмы саморегуляции рыночной экономики на микроэкономическом уровне // Общество и экономика. - 2011. - № 2. - С.5-35.

6. Владимирова И.Г. Слияния и поглощения компаний / И.Г. Владимирова // Менеджмент в России и за рубежом. – 2013. – №1. – С. 40–45.

7. Волинский А. Природа конкуренции и разнообразие продукции фирм. Перевод Демченко О.В. // Вехи экономической мысли. Теория отраслевых рынков. Т. 5. Под общ. ред. А. Г. Слуцкого. СПб.: Экономическая школа. 2013.

8. Вурос А.Д., Розанова Н.М. "Экономика отраслевых рынков". М.: ТЭИС, 2012.

9. Кабраль Луис М.Б. Организация отраслевых рынков. Вводный курс.- Минск: Новое знание, 2013.

10. Курс микроэкономики: Учебник для вузов /Под ред. Нуреева Р.М. - М.: Издательство Норма, 2014. - 572 с.

11. Океанова З.К. Экономическая теория. 4-е изд., перераб. и доп. - М.: «Дашков и К0», 2014. - 652 с.

12. Садчиков И.А., Сомов В.Е, Колесов М.Л., Балукова В.А. Экономика нефтехимической отрасли: Учеб. пособие для вузов/ Под ред. Проф. И.А. Садчикова. – СПб: Химиздат, 2013. – 384 с.

13. Тироль Ж. "Рынки и рыночная власть. Теория организации промышленности". М.:Инфра-М, 2010.

14. Фатихова Л. Э., Нуртдинов И. А., Сотников А. М. Сделки слияний и поглощений компаний автомобильной промышленности [Текст] // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 67-70.

15. Фатихова Л. Э., Ахтямов Б. Ф. Современное состояние и перспективы развития автомобильной промышленности России // Современные научные исследования и инновации. 2015. № 11.

16. Экономика отрасли: Учебное пособие /Под ред. А.С. Пелиха. - Ростов-на-Дону: "Феникс", 2013 - 448 с.

17. Экономический анализ слияния/поглощения компаний: научное издание / Д. А. Ендовицкий, В. Е. Соболева. — М.: КНОРУС, 2010. — 446 с.

18. Слияние и поглощение концернов автомобиля [Электронный ресурс] — Режим доступа: http://www.topgearrussia.ru/176190/358bf214.html. — (Дата обращения 02.08.2017).

19. Слияния и поглощения как способ финансового оздоровления компаний [Электронный ресурс] — Режим доступа: http://www.cfin.ru/investor/m_and_a/financial_recovery.shtml. — (Дата обращения 02.08.2017).

20. Мировой рынок: поглощение и слияние в автомобильной промышленности в 2014 году [Электронный ресурс] — Режим доступа:http://ukrmach.dp.ua/2015/01/08/mirovoj-rynok-pogloshheniya-i-sliyaniya-v-avtomobilnoj-promyshlennosti-v-2014-godu.html Заглавие с экрана — (Дата обращения 14.08.2017).

21. Автомобильные бренды: кто кому принадлежит [Электронный ресурс]-Режим доступа: http://www.km.ru/avto/content/mirovoi-avtoprom-kak-zerkalo-globalizatsii.Заглавие с экрана — (Дата обращения 15.08.2017).

22. http://www.tatneft.ru – официальный сайт ПАО «Татнефть»

- Инвентаризация и документирование (Характеристика инвентаризации как элемента метода бухгалтерского учета)

- Жизненный цикл организации и управление организацией (Технология анализа результатов деятельности организации на различных этапах жизненного цикла)

- «Мотивация деятельности государственных гражданских служащих: состояние и проблемы» .

- Прямые налоги и их место в налоговой системе РФ (Сущность и содержание прямого налогообложения).

- Персональный маркетинг профессионального спортсмена На примере Александра Овечкина

- МЕНЕДЖМЕНТ ПРОФЕССИОНАЛЬНОГО ХОККЕЙНОГО КЛУБА "СПАРТАК МОСКВА"

- Общая характеристика современного нотариата в России

- Теории государства и права

- Защита чести, достоинства и деловой репутации лиц по гражданскому законодательству

- Реклама как сигнал и как информация (Структура рекламы, как метода привлечения потребителей)

- Бренд как конкурентное преимущество компании

- Особенности проф мотивации служащих организаций