Функции и операции Центрального банка России

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что Банк России является регулирующим центром в вопросах налично-денежного оборота. Список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

Основной целью, стоящей перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны. Все центральные банки имеют сходные функции, применяют сопоставимые инструменты регулирования.

Это обусловливает постепенное сближение их организационных структур, координацию их деятельности, а в Западной Европе — формирование единой денежно-кредитной и валютной политики стран — участниц ЕС.

Одной из важнейших функций центрального банка является участие в управлении государственным долгом, который формируется из обязательств центрального правительства, местных органов власти, предприятий государственного сектора. Управление государственным долгом используется одновременно в качестве способа разрешения проблем государственных финансов и регулирования спроса и предложения на внутреннем денежно-кредитном рынке.

Цель данной курсовой работы заключается в изучении центрального банка РФ его задач и функций.

В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Основными задачами Банка России являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Задача курсовой работы состоит в рассмотрении

- особенностей Центрального банка Российской Федерации;

- операций центральных банков;

- функций центральных банков;

Объект работы – это развитие центрального банка РФ.

Предметом моей курсовой работы является Денежно-кредитное регулирование экономики Центрального банка РФ.

Структура данной курсовой работы состоит из введения, двух глав, заключения и списка используемой литературы.

Глава 1. ОБЩАЯ ХАРАКТЕИСТИКА ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА

1.1. ПОНЯТИЕ И РОЛЬ ЦЕНТРАЛЬНОГО БАНКА

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы России;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

-

-

- Банк России является юридическим лицом.

- Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

-

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Рисунок 1. Задачи Центрального Банка.[1]

Защита и обеспечение устойчивости рубля

Развитие и укрепление банковской системы

Обеспечение эффективного и бесперебойного функционирования платежной системы

Рисунок 2. Функции центрального банка.[2]

Функций ЦБ

Рисунок 3. Классификация операций центрального банка.[3]

Операций ЦБ.

Активные

пассивные

Формирование уставного капитала

Эмиссия денег

Хранение средств государственного и местных бюджетов

1.2. ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ И ФУНКЦИЙ КОММЕРЧЕСКИХ БАНКОВ

Коммерчески банк — негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов.

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рынка.

Коммерческие банки различаются:

1. по принадлежности Уставного капитала и способу его формирования: в форме акционерных обществ и товариществ, кооперативные коммерческие банки, в форме акционерных обществ с участием иностранного капитала, государственные коммерческие банки (сберегательный банк), иностранные банки.

2. по видам совершаемых операций: универсальные, специализированные (ипотечный).

3. по территории деятельности: республиканские, региональные.

Принципы:

- работа в пределах реально имеющихся ресурсов.

- Полная экономическая самостоятельность, подразумевающая экономическую ответственность банка за результаты деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

- Взаимоотношения коммерческого банка с клиентами строятся как обычные рыночные отношения, т.е. устанавливая финансовые отношения с клиентами банк исходит из критериев прибыльности, риска и ликвидности.

- Регулирование деятельности коммерческого банка в рыночных условиях осуществляется только косвенными экономическими методами (регулирование ставки рефинансирования и т.д.).

Функции банков:

1. Посредничество в кредите, которое банки осуществляют путем перераспределения денежных средств, высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов физ.лиц.

2. Стимулирование накоплений в хозяйстве. Задача банков создать такие формы привлечения средств, которые реально заинтересуют клиента в накоплении ресурсов.

3. Посредничество в платежах между экономическими субъектами. Особенно важна ответственность банков за своевременное и полное выполнение поручений клиентов по совершению платежей.

Пассивные операции коммерческих банков — это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса. Ресурсы коммерческих банков состоят из двух источников: собственные средства (капитал) и приравненные к нему ресурсы; привлеченные средства. Особенностью банковского бизнеса является то, что он (банк) работает преимущественно на чужом капитале. Собственный капитал обычно составляет менее 10% ресурсов коммерческого банка, привлеченные средства — более 90%. Рассмотрение пассивов банка обычно начинается с собственного капитала. Во-первых, потому, что это единственный капитал, без которого вряд ли можно начать дело в любой сфере бизнеса. Во-вторых, потому, что значение собственного капитала банка значительно выше его удельного веса в общем объеме пассивов. Собственный капитал — не только стержень, на который опирается деятельность банка с первого дня его существования, но и его «последняя линия обороны» в случае неблагоприятного стечения обстоятельств. Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов. В составе пассивных операций можно выделить следующие основные группы: прием вкладов и депозитов (до востребования, срочных и др.) от юридических и физических лиц, открытие и ведение расчетных, текущих и иных подобных счетов юридических лиц; получение кредитов от коммерческих банков или Центрального банка Российской Федерации (межбанковские кредиты); эмиссия неинвестиционных ценных бумаг (депозитных сертификатов, векселей и т.п.).

Активные операции коммерческого банка означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода. Основными видами активных операций банка являются: предоставление кредитов разных видов юридическим и физическим лицам на определенный срок, для разнообразных целей и на различных условиях; инвестиции в ценные бумаги (облигации, акции и пр.), выпущенные государством или иными юридическими лицами, т. е. операции с ценными бумагами от своего имени и за свой счет; осуществление инвестиционных проектов; операции типа «репо»; валютные дилинговые операции; лизинговые операции. Активные операции банков осуществляются банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Необходимость соблюдения указанных требований вынуждает банки размещать часть средств во вложения, не приносящие дохода либо приносящие его в крайне ограниченном размере (наличность в кассе, средства на счетах в Центральном банке и другие виды ликвидных активов). В то же время потребности всестороннего обеспечения деятельности банка и ее дальнейшее развитие обусловливают наличие в его активах таких статей, как банковские здания и оборудование, инвестиции в филиалы, ассоциированные компании, занимающиеся специализированными банковскими операциями. Хотя, строго говоря, эти позиции нельзя отнести собственно к активным операциям банков, однако и они фактически представляют собой не что иное, как размещение имеющихся в их распоряжении ресурсов. По своим задачам активные операции можно подразделить на операции, имеющие целью поддержание на том или ином уровне ликвидности банка, и операции, направленные на получение прибыли. Само собой разумеется, что между этими видами операций существует определенное соотношение, необходимое для поддержания ликвидности банка.

1.3. ХАРАКТЕРИСТИКА ОСНОВНЫХ ОПЕРАЦИЙ ЦЕНТРАЛЬНОГО БАНКА

Пассивные операции центрального банка.

Эмиссия банкнот.

Важным источником ресурсов центрального банка является эмиссия банкнот. На современном этапе выпуск банкнот полностью фидуциарный, т.е. не привязан к золотому запасу центрального банка. Золотое обеспечение банкнот отменено, хотя в некоторых странах формально продолжают действовать законы, ограничивающие пределы фидуциарной эмиссии банкнот. Повсеместно отменено официальное золотое содержание денежных единиц.

Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков и правительства, покупке ценных бумаг и иностранной валюты. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот. Эмиссия банкнот, осуществляемая при кредитовании банков, обеспечена их обязательствами; при покупке государственных долговых обязательств и иностранной валюты — соответственно государственными обязательствами и иностранной валютой. Иначе говоря, обеспечением банкнотной эмиссии служат активы центрального банка. В этом, в частности, проявляется взаимосвязь его пассивных и активных операций. Размеры пассивной операции центрального банка «Эмиссия банкнот» зависят от его активных операций: ссуд банкам правительству, покупки ценных бумаг и иностранной валюты. В этом смысле можно сказать, что активные операции центрального банка первичны по отношению к пассивным.

Депозиты, кредиты и долговые ценные бумаги.

Значительную часть пассивов центральных банков составляют депозиты государства и коммерческих банков. На счетах центральных банков хранятся средства казначейства (министерства финансов) и других правительственных ведомств.

Коммерческие банки открывают в центральных банках беспроцентные корреспондентские счета и специальный резервный счет. Иногда обязательные резервы зачисляются на обычные корреспондентские счета. Центральные банки могут принимать от коммерческих банков также депозиты (срочные и до востребования), по которым выплачиваются проценты.

Центральные банки могут получать кредиты от международных финансово-кредитных организаций (например, МВФ) или других центральных банков.

В ряде стран центральные банки прибегают к займам: выпускают собственные долговые ценные бумаги (облигации, векселя, депозитные сертификаты). Они используются для проведения операций на открытом рынке и принимаются центральными банками в залог при кредитовании коммерческих банков.

Активные операции центрального банка.

Ссудные операции.

Центральные банки предоставляют ссуды правительству и банкам. Для покрытия кассовых разрывов (т.е. временных разрывов между текущим поступлением доходов и расходами госбюджета) могут быть предоставлены ссуды казначейству сроком до одного года. Краткосрочные ссуды для поддержания ликвидности коммерческих банков обычно предоставляются центральным банком под залог простых и переводных векселей, государственных ценных бумаг и других активов.

Покупка ценных бумаг.

Покупка ценных бумаг может осуществляться центральными банками с различными целями.

Во-первых, покупка ими государственных обязательств в большинстве промышленно развитых стран служит главной и даже единственной формой кредитования правительства для покрытия бюджетного дефицита. Прямое кредитование государства, т.е. предоставление банковской ссуды, для финансирования бюджетного дефицита в этих странах практически отсутствует (например, в США, Канаде, Японии, Великобритании, Швейцарии, Швеции) или ограничено законом (в ФРГ, Франции, Нидерландах). Следует обратить внимание на то, что в портфеле центрального банка обычно находится очень незначительная часть государственных ценных бумаг. Основными кредиторами государства выступают не центральные банки, а коммерческие банки и другие финансово кредитные учреждения, компании и население.

Для покрытия кассовых разрывов между текущими доходами и расходами госбюджета центральные банки покупают краткосрочные (до года) государственные ценные бумаги.

Во-вторых, покупка центральными банками государственных ценных бумаг осуществляется с целью регулирования ликвидности банковской системы, денежной массы и курса государственных облигаций в ходе проведения денежно-кредитной политики. Для увеличения ресурсов коммерческих банков центральные банки, в частности, используют покупку векселей у коммерческих банков. Эта операция называется переучетом векселей, так как центральный банк осуществляет вторичный учет, вторичную покупку векселей, которые коммерческие банки купили у своих клиентов.

Другой метод расширения ликвидности коммерческих банков — операции репо: покупая у банков государственные ценные бумаги, центральные банки одновременно берут на себя обязательство обратной последующей их продажи через определенный срок по заранее фиксированной цене.

Покупка иностранной валюты и золота может осуществляться с двумя целями:

-

-

- для увеличения объема резервов иностранной валюты и золота;

- для снижения курса национальной валюты.

-

Глава 2. АНАЛИЗ ФУНКЦИЙ И ОПЕРАЦИЙ ЦЕНТРАЛЬНОГО БАНКА РОССИИ

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКА РОССИЙ И ЕГО СТАТУС

Центральный банк Российской Федерации (Банк России) — особый публично-правовой институт России, главный банк первого уровня. Главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Статья 71[4] Конституции Российской Федерации определяет, что правом денежной эмиссии обладает Российская Федерация, а статья 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации, и оговорена его основная функция — защита и обеспечение устойчивости рубля, которую он осуществляет независимо от других органов государственной власти. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. До 1993 года в Российской Федерации использовались рубли советского образца. Билеты Банка России вводились в оборот в разные годы: например, банкнота в 100 рублей в 1993 году, а в 1000 рублей — в 1995 году. Российские рубли современного образа были введены в оборот 1 января 1998 года после деноминации 1000:1 (1 миллион рублей стал тысячей рублей), при этом официальный код валюты был изменён с 810 RUR на 643 RUB. Первые негосударственные билеты Банка России (ценные бумаги) больших номиналов вводились в оборот в 1992 году. В период 1990—1996 годов негосударственные ценные бумаги с фиксированной стоимостью выпускались и в других регионах России. Например, в Хакасии они применялись с целью восполнить дефицит общероссийских денег, а в Нижегородской области использовались как талоны на бензин.

Банк России считает себя правопреемником Государственного банка СССР, основными целями деятельности которого являются защита и обеспечение устойчивости российского рубля, развитие и укрепление банковского сектора, обеспечение эффективного и бесперебойного функционирования платежной системы. Банк России официально является центральным банком Российской Федерации только с 2002 года.

Как юридическое лицо Банк России зарегистрирован 2 декабря 1990 года (ИНН 7702235133) и имеет присвоенный основной государственный регистрационный номер (ОГРН) № 1037700013020 от 10 января 2003 года.

Правовой статус

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля, независимо от других органов государственной власти (часть 2). Эти функции, как указал Конституционный суд Российской Федерации «по своей природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения». Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделён имущественной и финансовой самостоятельностью.

Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в установленном порядке. Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счёт собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

По мнению доктора экономических наук С. А. Андрюшина, «Банк России де-юре не является органом государственной власти, но вместе с тем по своим правовым полномочиям, отражённым в его целях и функциях, де-факто относится к органам государства, поскольку реализация его целей и функций предполагает применение мер государственного принуждения».

Доктор юридических наук А. Г. Братко выделяет «принцип независимости как ключевой элемент статуса Центрального банка Российской Федерации, проявляющийся прежде всего в том, что Банк России не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения».

Доктора юридических наук, профессора Г. А. Тосунян и А. Ю. Викулин считают, что «Банк России является одним из органов государственной власти». Такой вывод они делают из ч. 2 ст. 75 Конституции РФ, где содержится формулировка: «защита и обеспечение устойчивости рубля — основная функция Центрального банка РФ, которую он осуществляет независимо от других органов власти». Однако даже они признают, что «Банк России… не относится к числу органов, которые осуществляют государственную власть в общепринятом (классическом) смысле этого слова».

Особый статус Центробанка стал предметом полемики среди политиков. Например, лидер «Национально-освободительного движения» и депутат Государственной Думы Евгений Фёдоров утверждает, что Центробанк является «частной лавочкой ФРС США». Такого же мнения придерживается доктор экономических наук В. А. Катасонов. Е. А. Федоров даже стал соавтором законопроекта, который предусматривал передачу полномочий ЦБ в совместное ведение Правительства РФ и Центробанка. В заключении на законопроект Правительство РФ ответило, что предложение о совместном осуществлении Банком России с Правительством Российской Федерации функций и полномочий по владению, пользованию и распоряжению имуществом Банка России не учитывает юридических рисков в связи с судебными разбирательствами (включая арест активов). В этой связи Правительство указало, что «в настоящее время в США, Великобритании и ряде европейских стран средства иностранных центральных банков обладают иммунитетом от принудительных мер (включая арест) в связи с судебными разбирательствами», а вот, если они станут принадлежать правительству, то иммунитет этот утратят.

На подчинённый системе органов государственной власти статус Центробанка указывает его обязанность перечислять в федеральный бюджет значительную часть прибыли по итогам каждого года. Причём доля перечисляемой прибыли в последние годы постоянно растёт. Согласно статье 26 закона «О Центральном банке Российской Федерации» по итогам года Банк России обязан перечислять в федеральный бюджет 50 процентов фактически полученной им прибыли, остающейся после уплаты установленных налогов и сборов. Оставшаяся прибыль направляется в резервы и фонды различного назначения. В октябре 2014 года Президент Российской Федерации Владимир Путин подписал закон, обязывающий Центробанк перечислять в федеральный бюджет на постоянной основе 75 % своей прибыли вместо 50 %, как было ранее. В 2015 году норма 75 % в бюджет сохранилась, но дополнительно 15 % Центробанк обязан передать государственному Внешэкономбанку как имущественный взнос для укрепления финансовой стабильности. В ноябре 2015 года был подписал закон, предусматривающий перечисление Банком России в 2016 году уже 90 % прибыли в федеральный бюджет.

2.2. ЗАДАЧИ И ФУНКЦИИ БАНКА РОССИИ

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что «целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования платежной системы».[5] Отметим, что, согласно ст.3 данного Закона, получение прибыли не является целью деятельности Банка России Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)».[6]

Определив цели деятельности Банка России, рассмотрим функции, которые Банк выполняет для осуществления этих целей. А для этого определим, что же является целью, а что функцией Центрального банка.

Цели и функции центрального банка зачастую смешиваются. Между тем каждое из понятий имеет содержательную нагрузку и не может отождествляться друг с другом. Функция - это сама деятельность, определяемая спецификой предмета, тогда как цель - это то, ради чего она совершается, что составляет ее результат. Функция центрального банка - это его деятельность как отдельного субъекта, как отдельного юридического лица по отношению к другим субъектам; функции определяются как разнообразные виды деятельности, установленные законом и выполняемые банком для реализации поставленных перед ним задач.

Поскольку с точки зрения права Центральный банк как институт создается государством для выполнения только ему присущих задач, перечень функций полностью определяется федеральным законом. При этом перечень функций банка, исходя из понимания законодателями задач, которые ставятся перед ним, может меняться (сокращаться или расширяться).

В редакции Федерального закона «О Центральном банке Российской Федерации (Банке России)» установлен перечень из 18 функций, который не исключает реализацию иных функций в соответствии с федеральными законами. Эти функции можно классифицировать исходя из специфики целевой ориентации и с учетом назначения Банка России. Таких функций пять:

- функция денежно-кредитного регулирования (регулирующая);

- функция нормативного регулирования (нормативно-творческая);

- операционная функция;

- информационно-аналитическая функция;

- надзорная и контрольная функции.

В рамках денежно-кредитного регулирования Банк России в соответствии с федеральным законом, определяющим его деятельность, выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- выступает кредитором последней инстанции для всех кредитных организаций, организует систему их рефинансирования.

Итак, в данной функции денежно-кредитного регулирования просматривается назначение (роль) Банка, призванного регулировать денежный оборот. Будучи эмиссионным центром, выступая организатором налично-денежного обращения, институтом поддержки ликвидности коммерческих банков в случае кратковременной необходимости у них дополнительных денежных средств, Центральный банк Российской Федерации, выполняющий данную функцию, реализует свое назначение в экономике.

- Функция нормативного регулирования (нормативно-творческая функция) предусматривает:

- разработку правил ведения банковских операций;

- определение порядка и правил бухгалтерского учета и отчетности для банковской системы;

- определение правил ведения расчетов в Российской Федерации;

- разработку правил расчетов с международными организациями, государствами, а также с юридическими и физическими лицами.

Деятельность Банка России по созданию нормативных актов (положений, инструкций, приказов), регулирующих банковские операции, порядок учета и отчетности коммерческих банков, дает ему возможность упорядочить и развивать работу кредитных учреждений, создать общую методическую базу, единые стандарты деятельности кредитных организаций, позволяющие им в рамках действующего законодательства осуществлять обслуживание своих клиентов.

Операционная функция позволяет Банку России:

- осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок;

- управлять своими золотовалютными резервами;

- обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

Полномочия, определяемые данной функцией, позволяют Банку России вести широкий круг деятельности, обслуживать разнообразный перечень потребностей экономических субъектов, при необходимости выступать в качестве уполномоченного агента государства по ведению расчетов по финансовым операциям.

В соответствии с информационно-аналитической функцией Банк России:

- проводит анализ и прогнозирование состояния экономики в целом по стране и регионам, прежде всего в области денежно-кредитных и валютно-финансовых отношений, ценообразования, публикует соответствующие материалы и статистические данные;

- участвует в разработке прогноза платежного Балана страны, организует его составление;

- устанавливает и публикует официальные курсы иностранных валют по отношению к национальной денежной единице.

Для Банка России данная функция имеет особое значение. Без ее выполнения практически невозможно регулирование денежного оборота, основанного на материальных и финансовых потоках. Анализ и прогнозирование экономического развития страны является той интеллектуальной базой, которая дает возможность определить динамику и структуру денежно-кредитных отношений. Сведения Банка России о тенденциях экономического развития страны, развитии отдельных секторов экономики, динамике платежного баланса, валютном курсе, основных показателях банковской деятельности, предоставляемые экономическим субъектам, в том числе банковскому сообществу, составляют важную информацию, позволяющую им при необходимости скорректировать направления своего развития.

Надзорная и контрольная функции возлагают на Банк России: [7]

- надзор за деятельностью банков и банковских групп;

- государственную регистрацию банков, выдачу им лицензий на осуществление банковских операций, приостановку их действий и отзыв их;

- регистрацию банками эмиссий ценных бумаг;

- валютное регулирование и валютный контроль.

Данные полномочия позволяют Банку России выполнять целевые ориентиры, направленные, в том числе, на развитие и укрепление банковского сектора страны. Осуществляя надзор за деятельностью коммерческих банков путем постоянного наблюдения и проверок на предмет ее соответствия законодательно установленным правилам и нормативным актам, Банк России защищает интересы вкладчиков и кредиторов, обеспечивает стабильность деятельности кредитных организаций. Контроль со стороны Банка России как самостоятельная форма наблюдения за обеспечением законности не основан на отношениях подчиненности между ним и коммерческими банками, поэтому его вмешательство в их оперативную деятельность строго ограничено законом; оно осуществляется только в случаях нарушения правил, установленных Банком России, а также при наличии угрозы интересам вкладчиков (кредиторов). В соответствии с законом Банк России не должен принуждать коммерческие банки выполнять операции, не предусмотренные учредительскими документами, законодательством и нормативными актами. Организация деятельности центрального банка: учебник / Г.Г. Фетисов, О.И. Лаврушина, И.Д. Мамонов; под общ. ред. Г.Г. Фетисова. - М.: КНОРУС, 2006. - 72-76с..

В экономической литературе можно встретить и другие критерии классификации функций Банка России. Среди них функции в зависимости от направлений его деятельности. Здесь выделяются функция хозяйственной деятельности и функция административной деятельности, которые в свою очередь состоят из организаторской функции (организация и управление денежным обращением) и функции защиты гражданского оборота, интересов вкладчиков (кредиторов).

По степени важности предпринята попытка разделить функции на основные и дополнительны. К основным относят те, без которых невозможно выполнение основной задачи центрального банка (сохранение стабильности денежной единицы). В свою очередь эта функция подразделяется на регулирующую, контрольную и обслуживающую. Дополнительные функции в этом случае содействуют решению основной задачи Гейвандов Я.А. Центральный банк Российской Федерации.[8]

Помимо рассмотренных функций, в литературе можно встретить также упоминание о функциях: осуществления денежной эмиссии и организации денежного обращения, организации взаимодействия с органами государственной власти и управления Российской Федерации, а также с кредитными организациями. К сожалению, две последние позиции с экономической точки зрения вряд ли можно отнести к функциям, поскольку они не выражают специфики деятельности центрального банка; подобного рода направления деятельности свойственны и другим институтам Организация деятельности центрального банка.[9]

Функция, в юридическом отношении трактуемая как направление деятельности, предполагает осуществление ряда операций и сделок. В рамках установленных законом функций и достижения поставленных целей и задач Центральный банк Российской Федерации:

- проводит операции по выпуску денег в обращение;

- предоставляет кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

- покупает и продает государственные ценные бумаги на открытом рынке;

- покупает и продает облигации, эмитированные Банком России, и депозитные сертификаты;

- покупает и продает иностранную валюту, а также платёжные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

- покупает, хранит, продает драгоценные металлы и иные валютные ценности;

- проводит расчётные, кассовые и депозитные операции, принимает на хранение и в управление ценные бумаги и другие активы;

- выдает поручительства и банковские гарантии;

- осуществляет операции с финансовыми инструментами, используемые для управления финансовыми рисками;

- открывает счета в российских и иностранных кредитных организациях на территории России и территориях иностранных государств;

- выставляет чеки и векселя в любой валюте;

- осуществляет другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике Статья 46 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)».[10]

Помимо всего указанного следует отметить, что Банк России может осуществлять банковские операции по обслуживанию органов государственной власти и органов местного самоуправления, их организаций, государственных внебюджетных фондов, воинских частей. Банк России вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе.

Таким образом, список операций, осуществляемых Центральным банком очень велик, однако, соблюдая закон, Банк России не имеет права:

- осуществлять банковские операции с юридическими лицами, не имеющими лицензий на проведение банковских операций, и физическими лицами;

- приобретать акции кредитных и иных организаций (за исключением случаев, предусмотренных Законом о Банке России)

- проводить операции с недвижимостью, за исключением случаев, связанных с обеспечением деятельности Банка России и его организаций;

- заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных Законом о Банке России;

Пролонгировать предоставленные кредиты. Исключение может быть сделано по решению Совета директоров Статья 49 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. - М.: Изд-во «ЭКСМО», 2006. - 150с.. Операции, выполняемые центральным банком, можно классифицировать в зависимости от определенных критериев:

- По своей природе банковские операции подразделяются на банковские и небанковские. Это положение распространяется и на операции центрального банка. К банковским операциям центрального банка относятся те, которые закреплены за ним как за особым денежно-кредитным институтом. небанковскими операциями в этом случае будут те, которые он выполняет наряду с другими параллельно функционирующими институтами. Например, центральный банк может выдавать поручительства, осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками, покупать и продавать государственные ценные бумаги на открытом рынке; эти операции выполняют и другие экономические субъекты.

- По содержанию операции центрального банка можно подразделить на экономические, юридические, технические, охранные. Будучи экономическим институтом центральный банк выполняет прежде всего экономические операции, которые, конечно, требуют определенного юридического, технического и охранного сопровождения.

- По характеру выполняемой работы выделяются аналитические, управленческие, контрольные, счетные, бухгалтерские и другие операции. Их характер определяет внутреннюю специализацию сотрудников банка, а иногда структуру внутрибанковского управления (в частности образование департамента бухгалтерского учета и отчетности).

- По планированию деятельности можно выделить операции стратегические и тактические. Стратегической операцией будет, например, их совокупность по формированию «Стратегии развития банковского сектора Российской Федерации на период до 2008 года». К числу тактических операций можно отнести операции, каждодневно выполняемые Центральным банком. (Например, установление ежедневного курса рубля по отношению к различным валютам иностранных государств.)

- По этапам осуществления операции центрального банка подразделяются на первоочередные и последующие. Так, осуществляя рефинансирование, центральный банк в первоочередном порядке изучает надежность обеспечения, представленного в форме соответствующих ценных бумаг, их соответствия установленному перечню, и лишь впоследствии предоставляет временную финансовую помощь.

- По периодичности совершения операции центрального банка можно подразделить на единовременные (разовые) и многоразовые (повторяющиеся). Единовременными в рамках определенного периода можно, к примеру, считать операции по деноминации, выпуску в обращение новых денежных купюр и монет; к многоразовым - операции по обмену иностранной валюты, по приему и выдаче наличных денег (кассовые операции) и др.

- По отношению к национальному рынку операции делятся на внутренние и международные. К внутренним принято относить все те операции, которые банк совершает по поручению отечественных клиентов, к международным - все то, что связано с обслуживанием внешней торговли и международных валютно-кредитных отношений.

- По используемой валюте операции могут проводиться в национальной валюте, валюте иностранных государств и с использованием комбинации валют (мультивалютные операции).

- По отношению к балансу банка выделяют активные, пассивные и забалансовые операции.

Возникновение центральных банков связано с необходимостью централизации банковской эмиссии и организации денежного обращения в стране, проведения кредитной политики в рамках всего народного хозяйства и функционирования системы денежных расчетов, а также с необходимостью защиты и обеспечения устойчивости национальных валют.

В соответствии с этой задачей Банк России проводит постоянный поиск оптимальных методов и инструментов управления, сочетая как прямые административные, так и косвенные методы регулирования деятельности коммерческих банков и других кредитных учреждений. Защищая и обеспечивая устойчивость рубля, банк регулирует совокупную денежную массу, от динамики которой зависит изменение различных компонентов совокупного платежеспособного спроса. Развивая и укрепляя банковскую систему России, ЦБ эффективно воздействует на хозяйственную активность и деятельность банковских институтов, в первую очередь коммерческих банков. Через эту систему он обеспечивает эффективное и бесперебойное функционирование системы расчетов.

2.3. АНАЛИЗ БАЛАНСА И ОПЕРАЦИИ БАНКА РОССИИ

Баланс банка содержит 2 главных раздела активы и пассивы.[11] Активы банка в свою очередь не делятся на оборотные и внеоборотные, как у предприятий, а представлены все вместе в порядке убывания ликвидности: т.е. сначала идут денежные средства, а в конце списка основные средства и прочие долгосрочные активы.

Активы в любой компании – это то, что позволяет зарабатывать деньги. Поэтому в случае с банками основную часть активов как правило составляют выданные кредиты – строка 5 "Чистая ссудная задолженность". В нашем случае выданные кредиты составляют 60% всех активов банка.

На втором месте по размеру в активах банка представлены различные приобретенные ценные бумаги. Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

• Строка 4 "Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток" – это краткосрочный портфель ценных бумаг, предназначенных для продажи в ближайшей перспективе, сюда могут входить как акции и облигации, так и производные финансовые инструменты (опционы, фьючерсы и т.д.), оцениваемые исходя из их рыночной стоимости.

• Строка 6 "Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для перепродажи" - здесь отражаются ценные бумаги, приобретенные на длительный срок (в российской практике более 180 дней).

• Строка 7 "Чистые вложения в ценные бумаги, удерживаемые до погашения" - здесь отражаются инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения.

Таблица 1. Анализ структуры банковского баланса. (Данные представлены на 2016 год.)

Примечательная статья "Средства кредитных организаций в Центральном Банке Российской Федерации" (строка 2) – это средства банка, размещенные в ЦБР под % на депозите. Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Еще одна статья, связанная с Центральным банком – "Обязательные резервы". Это средства, которые все банки обязаны держать в ЦБР. Как правило сумма обязательных резервов получается около 4-5% от всех активов банка. Эти средства поступают в единый фонд обязательных резервов и затем могут быть переданы только ликвидационной комиссии при закрытии банка.

Из оставшихся статей наиболее крупной является "Основные средства" (строка 10) – также довольная крупная статья. По этой статье в случае с банками как правило отражается недвижимость, принадлежащая банку (офисы и т.д.).

Следующий раздел баланса – это пассивы.

Самая крупная статья в пассиве баланса банка «Санкт-Петербург» это строка 16 "Средства клиентов, не являющихся кредитными организациями". Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Второй по объему источник финансирования – это строка 15 "Средства кредитных организаций", в которой отражаются кредиты, полученные от других банков.

Следующий по объему источник финансирования – это "Собственные средства банка" (строка 35). Они детализированы в 3-м разделе баланса и включают первоначальный капитал акционеров, доходы от эмиссии ценных бумаг и прибыль, резервный фонд и доходы от переоценки активов.

Есть еще 3 строки среди источников финансирования, заслуживающих внимания при анализе:

• Строка 14 "Кредиты, депозиты и прочие средства Центрального банка Российской Федерации" - это средства, привлеченные от Центрального банка.

• Строка 17 "Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток" - короткие позиции по ценным бумагам (что такое короткие позиции).

• Строка 18 "Выпущенные долговые обязательства" - это непогашенные облигации банка.

Операции централизованного кредитования

Централизованный кредит - это кредит, предоставляемый Центральным банком прочим коммерческим банкам для поддержания их деятельности. Также является инструментом стабилизации национальной экономики, кредитно-денежной и банковской систем.

Центральный банк РФ, являясь в соответствии с законом «О Центральном банке РФ (Банке России)» кредитором последней инстанции для банков, предоставляет им ломбардные, внутридневные, вексельные кредиты, кредиты овернайт и другие.

Кредитная операция репо[12] - оперативное удовлетворение потребности в кредитах тех заемщиков, у которых имеются в собственности ценные бумаги. Суть данной операции - в продаже ценных бумаг по цене рыночной стоимости и обратной их покупке по уже более высокой рыночной цене, на основании согласованной процентной ставки кредитования.

Кредитная операция репо отличается от ломбардного кредита тем, что при репо ценные бумаги сразу переходят в собственность Центрального банка и возвращаются банку-заемщику после их выкупа. Кроме того, при ломбардном кредите право собственности на ценные бумаги остается за банком-заемщиком, так как они лишь перемещаются с одного счета репо на другой счет депо в депозитарии и блокируются здесь до возврата кредита.

Ценные бумаги принимаются в обеспечение кредита по рыночной стоимости, которая корректируется на понижающий коэффициент, определяемый Банком России, чтобы снизить возможные риски, связанные с обесценением стоимости залога. Например, со второй половины 2002 года этот коэффициент по облигационным федеральным займам составлял 2,8%.

Кредиты могут быть выданы в размере, равном или меньшем суммы обеспечения, которая должна покрыть кредит и проценты за него. Сумма обеспечения, заблокированная в депозитарии, служит лимитом, в пределах которого банк может получить кредит.

Вексельные кредиты - средство расчетов. Как расчетно-платежный документ вексель в течение срока до оплаты используется вместо средства платежа.

Суть этого кредита в том, что банк предъявляет учтенный им вексель для переучета в Центральный банк. Переучет заключается в том, что Центральный банк покупает у банка учтенные у него векселя на условиях обратного выкупа, то есть принимает векселя к переучету и выдает под их обеспечение кредит в порядке учетной ставки.

Территориальные учреждения ЦБ РФ предоставляют вексельные кредиты банкам, которые имеют корреспондентские счета в РКЦ и отвечают следующим требованиям:

- не нарушают установленные ЦБ экономические нормативы и обязательные резервные требования;

- не имеют просроченной задолженности по ранее полученным кредитам;

- имеют аудиторское заключение по годовому отчету.

Кроме того, Центральный банк проверяет товарность векселя (коммерческого) и платежеспособность векселедателя и имеет право устанавливать другие требования.

Если банк-заемщик не выкупает векселя не позднее двух рабочих дней до поступления их оплаты, то он платит процент в размере 7,25%[13] учетной ставки ЦБ РФ.

Внутридневные кредиты - кредиты Банка России, предоставляемые кредитной организации путем осуществления платежа с ее банковского счета (основного счета) сверх остатка денежных средств на данном счете (статья 850 Гражданского кодекса Российской Федерации) в пределах установленного лимита кредитования.

Обеспечением внутридневных кредитов являются:

- ценные бумаги, находящиеся в разделе «Блокировано Банком России» счета депо кредитной организации, свободные от обеспечения заявок / заявлений кредитной организации на получение кредитов Банка России;

- нерыночные активы (векселя, права требования по кредитным договорам), включенные в состав активов, принимаемых в обеспечение кредитов Банка России, свободные обеспечения заявлений кредитной организации на получение кредитов Банка России.

Центральный банк РФ предоставляет расчетный кредит в рублях на один операционный день.

Предоставление Банком России однодневного (внутридневного) расчетного кредита банку означает осуществление платежей с корреспондентского счета банка при временном отсутствии или недостаточности на нем денежных средств (кредитование корреспондентского счета банка) в пределах установленного лимита на основании договора о кредитовании корреспондентского счета (о предоставлении однодневного расчетного кредита) с последующей (на следующий рабочий день) передачей банку извещения о предоставлении такого кредита и получении от банка обязательства о возврате предоставленного кредита.

В этот же день банк обязан представить в учреждение ЦБ РФ платежное поручение (на бумажном носителе) на списание средств со своего корреспондентского счета в погашение суммы основного долга по кредиту и процентов по нему.

За право пользования однодневным расчетным кредитом банки обязаны ежемесячно, до 15 числа, вносить плату в размере 0,1% от объема лимита кредитования (за счет прибыли, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей).

Предоставление внутридневного кредита осуществляется от имени ЦБ РФ главным управлением ЦБ РФ на основании договора, в котором должны содержаться условия предоставления и погашения кредита.

Лимит кредитования по каждому конкретному банку определяется договором и не должен превышать размер, установленный Советом директоров Центрального банка.

Кредит предоставляется в конце текущего операционного дня на один операционный день и не подлежит пролонгации. Не допускается получение расчетного кредита в течение двух рабочих дней подряд.

Днем выдачи расчетного кредита считается день осуществления учреждением ЦБ РФ платежей по корреспондентскому счету банка при временном отсутствии или недостаточности на нем денежных средств (день кредитования учреждением ЦБ РФ корреспондентского счета банка) в пределах установленного лимита.

За неисполнение (ненадлежащее исполнение) банком обязательств по возврату расчетного кредита и уплате процентов, подтвержденных обязательством банка, банк платит Банку России неустойку в виде пени в размере 0,5 ставки рефинансирования ЦБ РФ (действующей на день, следующий за установленным обязательством днем исполнения этого обязательства), деленной на 360, начисляемую на сумму просроченного основного долга, за каждый календарный день просрочки до дня возврата всей суммы основного долга.

В случае нарушения банком срока возврата кредита банк лишается права на получение однодневного расчетного кредита на срок 3 месяца, а также отключается от передачи расчетных документов по каналам связи. В течение указанного срока банк не вносит плату за право пользования однодневным расчетным кредитом.

Г.Г. Фетисов[14], О.И. Лаврушин[15] отмечают, что денежно-кредитное регулирование в государстве включает денежно-кредитную, валютную и финансовую политику центрального банка. В.Н. Шанаев[16] делает акцент на том, что государственные политики, в том числе экономическая политика государства и денежно-кредитная политика центрального банка должны быть согласованными и не должны противоречить друг другу.

Таблица 2.

Продолжение таблицы 2.

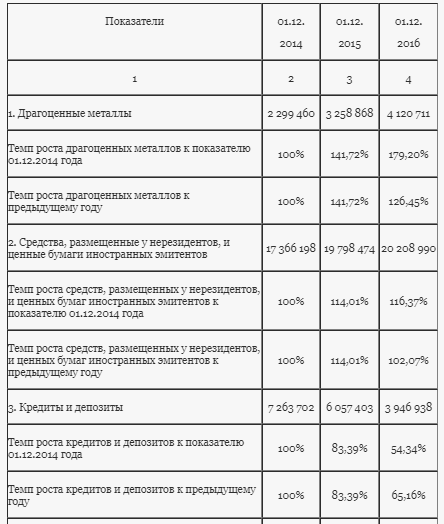

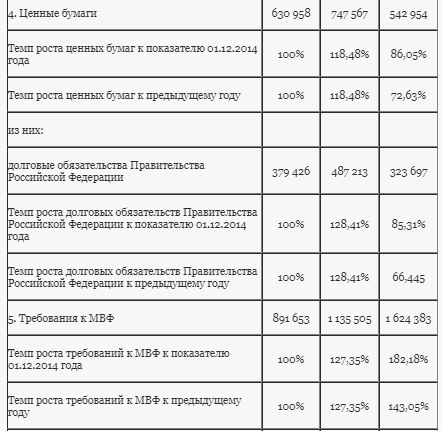

Таблица 2. Динамика активов баланса Центрального банка Российской Федерации за период 2014-2016 гг.

В активах баланса Центрального банка Российской Федерации за период 2014-2016 гг. наблюдался рост драгоценных металлов (на 79,20%), средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов (на 16,37%), требований к МВФ (на 82,18%), прочих активов (на 2546,69%). Также наблюдалось снижение кредитов и депозитов (на 45,66%), ценных бумаг (на 13,95%). Это объясняется тем, что за указанный период ситуация на денежно-кредитном, финансовом и валютном рынке стабилизировалась, что позволило Центральному банку Российской Федерации увеличивать золотовалютные резервы и снижать задолженность перед кредиторами. Тем не менее, коммерческие банки сталкивались с дефицитом ликвидности, что было обусловлено оттоком ликвидности из банковского сектора в связи с увеличением объема наличных денежных средств в обращении за счет увеличения выплат населению в конце года, а также валютных операций Центрального банка Российской Федерации по продаже валютных средств в рамках валютной политики.

В конце 2015 года ситуация с ликвидностью банков зависела от динамики автономных факторов формирования ликвидности, а также повышенным спросом на банковские резервы в конце года. Это привело к росту задолженности банков перед Центральным банком Российской Федерации.

Таблица 3.

Продолжение таблицы 3.

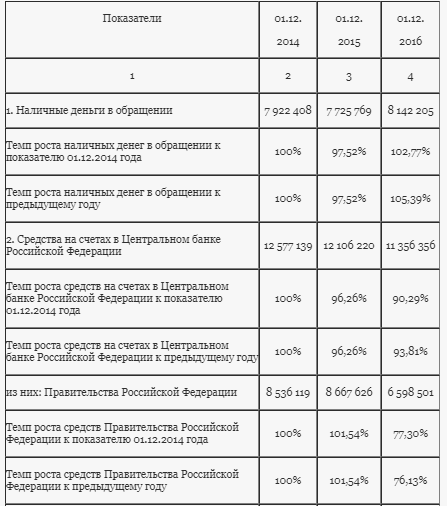

Таблица 3. Динамика пассивов баланса Центрального банка Российской Федерации за период 2014-2016 гг.

В пассивах баланса Центрального банка Российской Федерации за период 2014-2016 гг. наблюдался рост наличных денег в обращении (на 2,77%), обязательств перед МВФ (на 116,63%), капитала (на 294,82%). Также наблюдалось снижение средств на счетах в Центральном банке Российской Федерации (на 9,71%), средств в расчетах (на 55,47%), прочих пассивов (на 95,25%).

Это объясняется улучшением ситуации на валютном рынке государства, снижением колебаний курса иностранной валюты по отношению к рублю, а также политикой плавающего валютного курса Центрального банка Российской Федерации. Все перечисленное позволило Центральному банку Российской Федерации увеличивать золотовалютные резервы и повышать уровень своей устойчивости и стабильности.

Таблица 4.

Таблица 4. Динамика операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов за период 2014-2016 гг.

За период 2014-2016 гг. по предоставлению обеспеченных кредитов Центральным банком Российской Федерации наблюдалось снижение внутридневных кредитов (на 10,39%), кредитов овернайт (на 97,36%), ломбардных кредитов (на 97,95%), кредитов, обеспеченных активами и поручительствами (на 92,21%), кредитов, обеспеченных золотом (на 70,84%).

Это объясняется тем, что денежно-кредитная политика Центрального банка Российской Федерации в указанный период включала меры по стабилизации ситуации в банковской системе государства. С этой целью Центральный банк Российской Федерации расширил перечень активов, которые входят в Ломбардный список, а также увеличил объем предоставляемых Центральным банком Российской Федерации кредитов рефинансирования коммерческим банкам. Также Центральным банком Российской Федерации был введен порядок предоставления кредитов рефинансирования коммерческим банкам под обеспечение в форме нерыночных активов, что дало возможность удовлетворения спроса на кредиты рефинансирования Центрального банка Российской Федерации со стороны коммерческих банков. С целью недопущения увеличения проблемных и невозвращенных кредитов коммерческим банкам, Центральный банк Российской Федерации ужесточал требования коммерческих банков к привлечению своих кредитов.

Таблица 5.

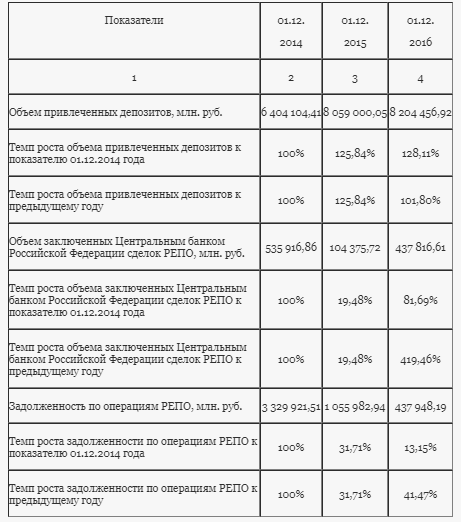

Таблица 5. Динамика депозитных операций и операций РЕПО Центрального банка Российской Федерации за период 2014-2016 гг.

Объем привлеченных депозитов Центрального банка Российской Федерации за период 2014-2016 гг. показал рост на 28,11%. В сделках РЕПО Центрального банка Российской Федерации наблюдалось снижение объема заключенных Центральным банком Российской Федерации сделок РЕПО (на 18,31%), задолженности по операциям РЕПО (на 86,85%). Это объясняется повышением уровня стабильности коммерческих банков на денежно-кредитном рынке. А также ужесточением требований к предоставлению кредитов РЕПО Центральным банком Российской Федерации.

2.4. ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕЯТЕЛЬНОСТИ БАНКА РОССИИ

На мой взгляд, Банк России будет продолжать взвешенную политику ограничительных законодательных инициатив, контроля над банковским и валютным рынком РФ; осуществлять реформирование и развитие банковского сектора.

В соответствии со "Стратегией развития банковского сектора Российской Федерации " основной целью развития банковского сектора на среднесрочную перспективу под контролем Правительства Российской Федерации и Банка России является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение конкурентоспособности российских кредитных организаций;

- предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора под контролем Банка России будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу, прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ.

На следующем этапе Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

ЗАКЛЮЧЕНИЕ

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Цели, задачи, функции и операции Центрального банка России отвечают его сущности. Все те цели и задачи, которые стоят перед ним, предоставленные ему полномочия, в конечном счете, определяются тем, что Центральный банк выступает общенациональным центром, призванным регулировать денежное обращение в стране.

Роль Центрального банка, как субъекта денежно-кредитной политики, в денежно-кредитном регулировании экономики заключается в том, что Банк России в соответствии с присущими ему функциями осуществляет проведение денежно-кредитной политики для непосредственного регулирования экономического роста страны, повышения эффективности производства, обеспечения занятости населения и др.

Роль Центрального банка в нынешних условиях развития и стабилизации экономики возрастает день ото дня. Следует и дальше продолжать осуществление мероприятий, направленных на повышение устойчивости и конкурентоспособности банковского сектора Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННОИ ЛИТЕРАТУРЫ

- http://www.grandars.ru/student/finansy/cb.html понятие ЦБ

- https://studfiles.net/preview/5946777/page:11/ Коммерческие банки, операций актива и пассива

- http://banki-uchebnik.ru/tsentralnyj-bank/5-operatsii-tsentralnogo-banka операций ЦБ

- http://fin-plan.org/blog/investitsii/finansovyy-analiz-banka/ анализ баланса

- https://ru.wikipedia.org/wiki/Банк_России банки

- http://www.cbr.ru/today/bankstatus/ конституция

- https://vuzlit.ru/58821/perspektivy_razvitiya_banka_rossii перспективы развития

- Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности Центрального банка [Текст]: учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; под общ. ред. Г.Г. Фетисова. – 3-е изд., стер. – М.: КНОРУС, 2008.

- Деньги. Кредит. Банки [Текст]: учебник / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2000.

- Шанаев В.Н. Денежные и кредитные системы России [Текст] / В.Н. Шанаев. – М.: Наука, 1998.

- https://www.banki.ru/wikibank/repo/ значение слово РЕПО.

- Сборник Законов Российской Федерации. - М.: Изд-во «ЭКСМО», 2006.

- учебник / Г.Г. Фетисов, О.И. Лаврушина, И.Д. Мамонов; под общ. ред. Г.Г. Фетисова. - М.: КНОРУС, 2006.

- юридический статус, организация, функции, полномочия. М.: Моск. независимый ин-т права, 2006.

- Маневич В.Е. О стратегии развития банковского сектора России // Бизнес и банки. - 2005.

-

https://yandex.ru/images/search?pos=48&p=1&img_url=https%3A%2F%2Fmyslide.ru%2Fdocuments_4%2F3f61267ddd8e59bdca5551e846d07ee7%2Fimg92.jpg&text=Задачи%20Центрального%20Банка&rpt=simage ↑

-

https://yandex.ru/images/search?pos=2&img_url=https%3A%2F%2Fcf.ppt-online.org%2Ffiles%2Fslide%2Fu%2FUH3y5KW0dRZkiba2nIgx8SLrqluT9v7tpfMzGF%2Fslide-4.jpg&text=Функции%20центрального%20банка&rpt=simage ↑

-

https://yandex.ru/images/search?pos=0&img_url=https%3A%2F%2Fpravo.studio%2Ffiles%2Fuch_group36%2Fuch_pgroup67%2Fuch_uch800%2Fimage%2F56.gif&text=Классификация%20операций%20центрального%20банка&rpt=simage ↑

-

Статья 71 Конституция РФ. В ведении Российской Федерации находятся ↑

-

Организация деятельности центрального банка: учебник / Г.Г. Фетисов, О.И. Лаврушина, И.Д. Мамонов; под общ. ред. Г.Г. Фетисова. - М.: КНОРУС, 2006. - 70c. ↑

-

Сборник Законов Российской Федерации. - М.: Изд-во «ЭКСМО», 2006. - 119c.. ↑

-

Маневич В.Е. О стратегии развития банковского сектора России // Бизнес и банки. - 2005. - №3 - 33с. ↑

-

юридический статус, организация, функции, полномочия. М.: Моск. независимый ин-т права, 2006. - 91с.. ↑

-

: учебник / Г.Г. Фетисов, О.И. Лаврушина, И.Д. Мамонов; под общ. ред. Г.Г. Фетисова. - М.: КНОРУС, 2006. - 77с.. ↑

-

см. Сборник Законов Российской Федерации. - М.: Изд-во «ЭКСМО», 2006. - 146с.. ↑

-

Таблица 1. Анализ банковского баланса. ↑

-

Сделка (Соглашение) РЕПО (от англ. repurchase agreement, repo) — сделка купли (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определённый срок по заранее определённой в этом соглашении цене. Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заём денежных средств под залог ценных бумаг (облигаций, векселей, депозитных сертификатов), принадлежащих продавцу, чаще всего краткосрочных долговых бумаг денежного рынка - при этом, чисто юридически, соглашение РЕПО оформляется как купля и продажа, а не как заём. ↑

-

https://spmag.ru/articles/klyuchevaya-stavka-cb-rf-v-2018-godu-tablica Ключевая ставка ЦБ РФ в 2018 году ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности Центрального банка [Текст]: учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; под общ. ред. Г.Г. Фетисова. – 3-е изд., стер. – М.: КНОРУС, 2008. – 432 с. ↑

-

Деньги. Кредит. Банки [Текст]: учебник / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2000. – 389 с. ↑

-

Шанаев В.Н. Денежные и кредитные системы России [Текст] / В.Н. Шанаев. – М.: Наука, 1998. – 268 с. ↑

- Дополнительная заработная плата: ПОНЯТИЕ, ВИДЫ, МЕТОДИКА РАСЧЕТА

- Мотивации персонала и проектирование систем стимулирования труда

- Процессы принятия решений в организации (Теоретические основы)

- Корпоративная культура в организации

- Технология работы с постоянными гостями гостиницы. Программа «Постоянный гость»

- Характеристика групп потребителей гостиничных услуг

- Миссии и цели спортивно-оздоровительного клуба ( на примере фитнес-клуба «X-fit»

- Оценка качества мяса домашней птицы отечественного производства 19

- Размер пособия по безработице (Общая характеристика социальной поддержки безработных граждан в Российской Федерации)

- Опека и попечительство. Патронаж над дееспособными гражданами

- Основания признания граждан безработными и порядок назначения пособия по безработице

- КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ, ОСНОВНЫЕ ЧЕРТЫ И ЮРИДИЧЕСКИЕ СВОЙСТВА