Дополнительная заработная плата: ПОНЯТИЕ, ВИДЫ, МЕТОДИКА РАСЧЕТА

Содержание:

ВВЕДЕНИЕ

В данной курсовой работе рассматривается одна из основных тем бухгалтерский учет «Учет расчетов с рабочими и служащими по дополнительной заработной плате». Ведь дополнительная заработная плата является неотъемлемое частью основной заработная плата.

Работники организаций за свои труд получают заработная плата. Обычно заработная плата выплачивается в денежной форме, при некоторых условиях(обстоятельствах) не в денежной форме.

Задолженность по заработной плате перед персоналом организации классифицируется, как текущая и отражается по кредиту по счету 70 "Расчеты с персоналом по оплате труда".

Задачи моей курсовой работы нужно будет понять:

- Основы организации учета расчетов с персоналом по оплате труда на территории Российской Федерации.

- Порядок расчета дополнительной заработной платы в организации

- Порядок расчета пособия по нетрудоспособности

- Порядок расчета оплаты очередного отпуска.

- Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить сущность дополнительной заработной платы; её виды и принципы начисления;

- ознакомиться с нормативной базой по учету дополнительной оплаты труда;

- рассмотреть особенность документального оформления расчетов с персоналом пособие по временной нетрудоспособности, а также расчетов по отпускным;

- изучить порядок синтетического и аналитического учета с персоналом по оплате труда;

Объектом исследования является дополнительная заработная плата.

Предметом исследования в курсовой работе явилась оплата труда на предприятии торговли и оценка эффективности ее использования. Объектом исследования в работе служит конкретное предприятие торговли – ОО «Уфимское моторостроительное производственное объединение».

Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений

Глава 1. ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ТЕРРИТОРИИ РОССИИ ФЕДЕРАЦИИ

1.1. ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ОПЛАТЫ ТРУДА

Главный основополагающий законодательный документ нашей страны - Конституция Российской Федерации - имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. Статья 34 определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. При этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию. Это есть констатация права на труд в любой разрешенной законом форме.

Статья 37 утверждает, что труд свободен. Каждый имеет право свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию. При этом принудительный труд запрещен. Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также на защиту от безработицы. Конституцией в той же статье признается и право на индивидуальные и коллективные трудовые споры с использованием установленных федеральным законом способов их разрешения, включая право на забастовку.

Каждый имеет право на отдых. Работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск.

Статья 39 определяет виды социальной защиты граждан Российской Федерации: каждому гарантируется социальное обеспечение по возврату, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Основным сводом законодательных установлений по вопросам организации и оплаты труда является Трудовой Кодекс Российской Федерации (ТК РФ), принятый Государственной Думой 21 декабря 2001 года. Он призван устанавливать уровень условий труда и всемерную охрану трудовых прав работников. Нарушение любой статьи ТК является серьезным противозаконным действием и карается в административном и уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников в РФ независимо от форм собственности и вида деятельности.

Основные нормативно-правовые акты, регулирующие учет труда и его оплаты, следующие:

- "О бухгалтерском учете". Федеральный закон от 06.12.2011 г. №402-ФЗ;

- Гражданский кодекс РФ. Части I и II;

- Трудовой кодекс РФ. Федеральный закон РФ от 26.12.01 г. №197-ФЗ;

- Налоговый кодекс РФ. Часть 2. Главы 23 и 24. Федеральный закон от 05.08.2000 г. №118-ФЗ (в ред. Федерального закона от 29.12.2000 г. №166-ФЗ);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н;

- Методические рекомендации по применению глав 23 и 24 НК РФ (утверждены приказом ФНС РФ);

- "Об особенностях порядка исчисления средней заработной платы". Постановление Правительства РФ от 11.04.03 г. №213;

- Положение по бухгалтерскому учету "Расходы организации" - ПБУ 10.99. Утверждено приказом Минфина РФ от 06.05.99 г. №33н;

- "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Постановление Государственного комитета РФ по статистике от 05.01.04 г. №1, разъяснения ко многим законам издаются дополнительные инструкции и комментарии, позволяющие руководителям и работникам бухгалтерии правильно применять тот или иной закон или положение.

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы. К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

1.2. СУЩНОСТЬ И ВИДЫ ОСНОВНОИ И ДОПОЛНИТЕЛЬНОИ ЗАРАБОТНОИ ПЛАТЫ

Для начала нашей работы надо ознакомится с основными понятиями. Все понятия можно найти в Трудовом Кодексе Российской Федераций (далее ТК РФ), им принадлежат статьи с 129-135, а также статьи с 147-154 ТК РФ.

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Система оплаты труда – это совокупность принципов и условий, на основе которых определяется заработная оплата работников.

В соответствии с ч.2 ст. 135 ТК ФЗ система оплаты труда включает в себя:

- Размеры тарифных ставок;

- Размеры окладов;

- Размеры доплат и надбавок компенсационного характера, в том числе за за работу в условиях, отклоняющихся от нормальных;

- Система доплат и надбавок стимулирующего характера и системы премирования.

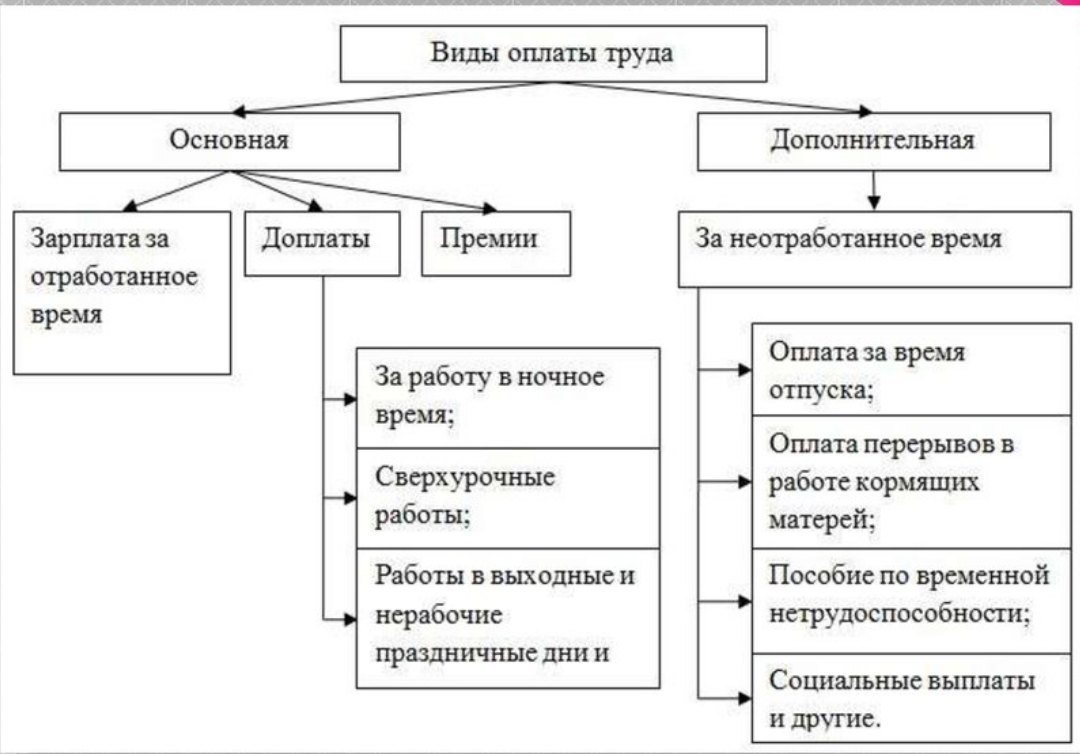

Рисунок 1. Виды оплаты труда.

К общей сумме оплаты труда относятся:

- заработная плата, начисленная в соответствии с принятыми на предприятии (в организации) формами и системами оплаты труда за фактически выполненную работу;

- выплаты стимулирующего характера (премии, надбавки и т. п.);

- выплаты компенсационного характера, связанные с режимом и условиями труда;

- оплата неотработанного времени в соответствии с трудовым законодательством и коллективным договором;

- стоимость продукции, выдаваемой работникам в порядке натуральной оплаты;

- стоимость бесплатно предоставляемых в соответствии с действующим законодательством коммунальных услуг, питания, продуктов, фирменной одежды и т. п.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы - минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В случаях, предусмотренных законодательством Российской Федерации о валютном регулировании и валютном контроле, выплата заработной платы может производиться в иностранной валюте.

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается, за исключением случаев, предусмотренных настоящим Кодексом.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере.

Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4% процента тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов, либо коллективным договором, трудовым договором.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах, не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата.

Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа, произведенная сверх нормы рабочего времени в выходные и нерабочие праздничные дни и оплаченная в повышенном размере либо компенсированная предоставлением другого дня отдыха в соответствии со статьей 153 настоящего Кодекса, не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере в соответствии с частью первой настоящей статьи.

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

- Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

- Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

- По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

- Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видео съемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании[1]) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Дополнительная заработная плата - это выплаты за неотработанное на предприятии время. Эти выплаты установлены в соответствии с трудовым законодательством.

Дополнительная заработная плата включает оплату:

- отпусков (ежегодных и дополнительных, учебных);

- нетрудоспособность;

- выходных пособий при увольнении работников;

- льготных часов при укороченном рабочем дне для подростков и инвалидов;

- специальных перерывов в работе для кормящих матерей;

- при направлении работников на курсы повышения квалификации;

- простоев не по вине работника;

- времени для выполнения государственных обязанностей и пр.

Дополнительная заработная плата учитывается в составе себестоимости продукции.

Оплата очередных отпусков и пособий по временной нетрудоспособности.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Оплата перерывов в работе кормящих матерей. Для кормящих матерей и женщин, имеющих детей в возрасте до 1,5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате в размере среднего заработка.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями и подписанные профсоюзным органом. Размер пособия по временной нетрудоспособности зависит от стажа работы сотрудника и его среднего заработка:

- при непрерывном стаже работы до 5 лет - 60% заработка,

- от 5 до 8 лет - 80% заработка,

- от 8 лет и более - 100% заработка.

Независимо от стажа работы пособие выдается в размере 100%:

- вследствие трудового увечья или профессионального заболевания;

- работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ;

- лицам, имеющим на своем иждивении трех детей и более, не достигших 16 лет (учащиеся - 18 лет);

- по беременности и родам.

Помимо указанных случаев (оплата перерывов в работе кормящих матерей, отпусков, пособий по временной нетрудоспособности (с учетом стажа работы)) средний заработок сохраняется:

- за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

- за донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови;

- в ряде других случаев, установленных законодательством.

Порядок расчета средней заработной платы устанавливается постановлениями Министерства труда и социального развития РФ и распоряжениями Правительства РФ.

Небольшое заключение к 1 главе.

Самое главное, что нужно понять нам в этой главе, так это:

- Все наши нормативы, действия, права прописаны в Законе РФ, а также в Трудовом Кодексе РФ.

- Понятие: Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

- Виды систем оплаты труда (в соответствии с ч.2 ст. 135 ТК)

- Размеры тарифных ставок;

- Размеры окладов;

- Размеры доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

- Система доплат и надбавок стимулирующего характера и системы премирования.

- Какие бывают виды оплаты.

- Дополнительная заработная плата и ее составляющие.

- Дополнительная заработная плата - это выплаты за неотработанное на предприятии время. Эти выплаты установлены в соответствии с трудовым законодательством.

- Дополнительная заработная плата включает оплату:

- отпусков (ежегодных и дополнительных, учебных);

- нетрудоспособность;

- выходных пособий при увольнении работников;

- льготных часов при укороченном рабочем дне для подростков и инвалидов;

- специальных перерывов в работе для кормящих матерей;

- при направлении работников на курсы повышения квалификации;

- простоев не по вине работника;

- времени для выполнения государственных обязанностей и пр.

Глава 2. ПОРЯДОК РАСЧЕТА ДОПОЛНИТЕЛЬНОИ ЗАРАБОТНОИ ПЛАТЫ В ОАО «Уфимское моторостроительное производственное объединение»

2.1. КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Открытое акционерное общество «Уфимское моторостроительное производственное объединение» - крупнейшее в России двигателестроительное предприятие. История объединения насчитывает почти девять десятилетий. Сегодня ОАО «УМПО» располагается на двух производственных площадках на территории города Уфы. Здесь трудится около 16000 человек – рабочих, специалистов и служащих.

В 2016 году УМПО стало головным предприятием дивизиона «Двигатели для боевой авиации» в рамках Объединенной двигателестроительной корпорации (ОАО «УК»[2] «ОДК»). Дивизион создан в целях объединения научного и производственного потенциала предприятий двигателестроительной отрасли в работе по развитию боевой авиации России. Одним из результатов формирования новой структуры стало появление у ОАО «УМПО» в 2017 году двух филиалов: «Опытно-конструкторское бюро имени А. Люльки» (г. Москва) и «Лотарингский машиностроительный завод» (г. Лыткарино).

ОАО «УМПО» неизменно занимает лидирующие позиции в рейтингах крупнейших предприятий России. Работа объединения не раз была отмечена на самом высоком уровне: предприятие – неоднократный победитель конкурсов отраслевых министерств и ведомств среди экспортеров оборонной промышленности.

Основные направления деятельности ОАО «УМПО»:

– производство, сервисное обслуживание и ремонт турбореактивных авиационных двигателей для истребителей и штурмовиков марки «Су»;

– производство и ремонт узлов вертолетной техники;

– выпуск и ремонт оборудования для газовой и энергетической отраслей.

Таблица 1

Основные технико-экономические показатели

|

Наименование показателя |

2016г. |

2017г. |

Изменение (+,-) |

Темп роста, % |

|

Выручка от реализации, тыс.руб. |

147832254 |

153626018 |

5793764 |

103,9 |

|

Среднесписочная численность, чел. |

1262 |

1177 |

-85 |

93,3 |

|

Материальные затраты, тыс.руб. |

138041320 |

152415569 |

14374249 |

110,4 |

|

Затраты на рубль реализации, руб. |

0,934 |

0,992 |

0,058 |

106,2 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

37301638,5 |

48112211 |

10810572,5 |

129,0 |

|

Среднегодовая стоимость оборотных средства, тыс.руб. |

35630348 |

45557857 |

9927509 |

127,9 |

|

Фондоотдача, руб./руб. |

3,96 |

3,19 |

-0,77 |

80,6 |

|

Коэффициент оборачиваемости оборотных средств, обороты |

4,15 |

3,37 |

-0,78 |

81,3 |

|

Производительность труда, тыс. руб./чел. |

117141,2 |

130523,4 |

13382,1 |

111,4 |

|

Чистая прибыль, тыс.руб. |

4085398 |

127263 |

-3958135 |

3,1 |

|

Прибыль от продаж, тыс.руб. |

1232773 |

1397363 |

164590 |

113,4 |

|

Рентабельность продаж, % |

0,8 |

0,9 |

0,08 |

109,1 |

|

Рентабельность капитала, % |

59,3 |

1,6 |

-57,7 |

2,6 |

В 2017 году идет снижение основных технико-экономических показателей, что говорит о снижении деловой активности предприятия и приводит к снижению чистой, прибыли на 3958135 тыс.руб. или на 96,9%, что очень много и плохо сказывается на дальнейшей работе предприятия, а также финансовом состоянии.

Произошло увеличение выручки от реализации, но при этом материальные затраты увеличились сильнее, что привело к увеличению затрат на рубль продукции на 0,058 руб. или на 6,2%, но рентабельность продаж увеличилась на 13,4%.

Кроме того, наблюдается увеличение производительности труда, снижение фондоотдачи и коэффициента оборачиваемости, что негативно сказывается на финансовой деятельности предприятия, необходимо выявить причины такого снижения показателей деятельности предприятия.

2.2. ПОРЯДОК РАСЧЕТА ПОСОБИИ ПО ВРЕМЕННОИ НЕТРУДОСПОСОБНОСТИ

В организация «УМПО» начисляют пособие по временной нетрудоспособности, таким образом:

В соответствии с постановлением общая сумма, причитающаяся к выплате по среднему заработку, определяется путем умножения среднедневного (среднечасового) заработка на количество дней (часов), подлежащих оплате. Среднедневной (среднечасовой) заработок исчисляется путем деления заработной платы, начисленной за 2 месяца, предшествующих началу выплат, на фактически проработанные в течение этого периода дни (часы).

При расчете пособия в расчет не включаются периоды освобождения от работы в связи с временной нетрудоспособностью, отпусками, простоем не по вине работника и др.

Алгоритм расчета пособия исходя из среднего заработка:

- За каждый год подсчитывается сумма начислений, облагаемых взносами в ФСС.

- Отдельно каждая из сумм сравнивается с 755000руб[3], и берутся в расчет суммы, не превышающие 755000руб.

- Суммируются полученные данные, делятся на 730[4] дней и умножаются на коэффициент в зависимости от стажа.

- Определяется сумма к выплати путем умножения среднедневного заработка на количество календарных дней нетрудоспособности.

- Сравнивается с суммой пособия, рассчитанной исходя из МРОТ, и берется максимальный.

Пример.

Сотрудник ОАО «УМПО» А.А. Алексеев заболел 25 февраля 2017г. Больничный лист был закрыт 14 марта 2017г. и 15 марта 2017г предоставлен в организацию для оплаты. Сотрудник работает в организации с 14 марта 2008г с должностным окладом 10000 руб. В ноябре 2015г оклад был повышен на 1000 руб. и составил 11000 руб. А.А. Алексеев в мае 2015г болел, заработная плата за май 2010г была выплачена ему в размере 6190,48 руб.

Кроме того, в 2016г А.А. Алексееву выплачивали премии:

- за 4 квартал 2015г – в размере 2000 руб. и годовая премия за 2015г – 4000 руб.

- за 1, 2, 3 кварталы 2016г – в размере 2000 руб.

В 2015 г А.А. Алексееву выплачивали премии:

- за 4 квартал 2014г – в размере 2000 руб., годовая премия за 2014г – 4000 руб.

- за 2 квартал 2015г – в размере 1500 руб., за 1 и 3 кварталы 2015г – в размере 2000 руб.

Страховой стаж А.А. Алексеева на момент нетрудоспособности составляет 5 лет и 6 месяцев.

- Определяем расчетный период.

Расчетным периодом, за который берется оплата труда, является период с 1 января 2015г по 31 декабря 2016г.

- Определяем размер заработной платы, начисленной за расчетный период.

Сумма заработной платы и премий, начисленных и выплаченных в 2010г, составила:

10000руб. * 10 мес. + 11000 руб. * 2 мес. + 2000руб. * 4 мес. + 4000руб = 134000руб.

Сумма заработной платы и премий, начисленных и выплаченных в 2016г, составила:

10000 * 11 мес. + 6190,48 руб. + 2000руб. * 3 мес. + 1500руб. = 127690,48 руб.

- Определяем размер среднего дневного заработка:

(134000 + 127690,48) : 730 = 358,48 руб.

- Определяем размер дневного пособия.

Так как страховой стаж сотрудника составляет 5 лет и 6 месяцев, то размер пособия равен 80% среднего заработка:

358,48руб. * 80% = 286, 78руб.

- Рассчитаем размер пособия.

Сотрудник организации болел с 25 февраля по 14 марта 2017 г, следовательно, время болезни, подлежащее оплате, - 18 календарных дней.

Сумма пособия составила:

286,78руб. * 18 дн. = 5152, 04руб.

Сумма пособия за первые три дня временно нетрудоспособности, оплачиваемые за счет организаций, составила:

286,78 * 3дн. = 860, 34руб.

Сумма пособия за остальные дни временной нетрудоспособности, оплачиваемые за счет ФСС РФ, составила:

286, 78руб. * (18дн. – 3дн.) = 4301, руб.

Таблица 2

Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

69 |

70 |

Начислено пособие по временной нетрудоспособности |

|

70 |

50 |

Выплачено пособие по временной нетрудоспособности |

|

76 |

70 |

Начислено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием |

2.3 ПОРЯДОК РАСЧЕТА НАЧИСЛЕНИЯ ОТПУСКНЫХ

Организация «УМПО» начисляет отпускные в соответствии со ст. 115 – 128 ТК РФ под отпуском понимается освобождение от работы по трудовому договору на определенный период для отдыха и иных социальных целей с сохранением прежней работы и заработной платы. Работникам предоставляются следующие виды отпусков:

1) трудовые отпуска: основной отпуск, дополнительный отпуск;

2) социальные отпуска по беременности и родам, по уходу за детьми, в связи с обучением, в связи с катастрофой на ЧАЭС, по уважительным причинам личного характера.

Статья 115 ТК РБ устанавливает, что продолжительность отпуска исчисляется в календарных днях, причем государственные праздники, установленные Президентом РФ и приходящиеся на период трудового отпуска, в число календарных дней не включаются и не оплачиваются. Согласно ст. 155 ТК продолжительность основного отпуска не может быть менее 28 календарных дней.

Указанная продолжительность основного отпуска обязательна для всех нанимателей.

Согласно ст. 123 при предоставлении отпуска и составлении графика отпусков наниматель обязан учитывать желания работника:

а) в летнее или другое удобное время отпуск предоставляется:

- лицам моложе 18 лет;

- участникам Великой Отечественной войны и ветеранам боевых действий на территории других государств;

- женщинам, имеющим двух и более детей в возрасте до 14лет и ребенка инвалида до 18 лет;

- работникам, перенесшим лучевую болезнь, вследствие катастрофы на ЧАЭС;

- участвовавшим в ликвидации последствий катастрофы на ЧАЭС[5] в зоне эвакуации и отселения;

- донорам, которым выданы почетные знаки;

б) в определенный период:

- работающим по совместительству - одновременно с трудовым отпуском по основной работе;

- женщинам перед отпуском по беременности и родам или после него;

- работающим женам военнослужащих – одновременно с отпуском их мужей;

- учителям(преподавателям)- в летнее время;

- обучающимся работникам в вечерня и заочной формах- перед или во время сдачи экзаменов, а также во время каникул в учреждении образования.

Получить право на трудовой отпуск за первый рабочий год можно не ранее, чем через 6 месяцев работы у нанимателя. Наниматель обязан уведомить работника о времени начала трудового отпуска не позднее чем через 6 месяцев работы у нанимателя. Наниматель обязан уведомить работника о времени начала трудового отпуска не позднее чем за 15 календарных дней. Наниматель обязан предоставлять работнику трудовой отпуск в течение каждого рабочего года.

Расчетным периодом для расчета среднего дневного заработка являются календарные дни за предшествующие 12 месяцев, которые определяются следующим образом:

• полностью отработанные месяцы расчетного периода умножаются на среднемесячное число календарных дней в году – 29,3.[6]

• если какой-то из месяцев расчетного периода отработан не полностью, то средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период на 29,3 умноженное на количество полных календарных месяцев и количество календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления 29,3 на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

На втором этапе определяется сумма отпускных путем умножения величины среднего дневного заработка на количество дней отпуска.

Пример. Работнику предоставляется отпуск с 15 мая текущего года на 28 календарных дней. 11 месяцев расчетного периода работник отработал полностью, сумма его заработной платы за указанный период составляла 132 000 руб. В апреле текущего года он 3 дня болел, сумма заработной платы за отработанное время составила 10 360 руб. Сумма пособия по временной нетрудоспособности за 3 дня болезни составила 1700 руб.

Сумма отпускных – 406,91 * 28 = 11393,36 руб.

ПРИМЕР

Работнику ООО «УМПО» предоставлен очередной оплачиваемый отпуск продолжительностью 14 календарных дней с 28 июня 2016 г. по 11 июля 2016 г. включительно. Оклад работника составляет 25 000 руб., других выплат в пользу работника не производилось. Период с 1 июня 2016 г. по 31 мая 2017 г. отработан работником полностью, за исключением периода отпуска с 1 февраля 2015 г. по 14 февраля 2015 г.

Порядок расчета суммы отпускных:

1. Расчетный период — с 1 июня 2016 г. по 31 мая 2017 г.

2. Для расчета среднего заработка период предыдущего отпуска с 1 февраля 2015 г. по 14 февраля 2015 г. исключается из расчетного периода, а сумма на

численных за этот период отпускных не учитывается при расчете среднего заработка.

Количество календарных дней в феврале 2017 г., принимаемое для расчета среднего дневного заработка, составляет:

29,3: 28 =14 14,7 (дн.).

Заработная плата за февраль 2017 г. составляет:

25 000: 19*9 = 11 842,11 (руб.).

Средний дневной заработок работника составляет:

(25 000 * 11+ 11 842,11): (29,4 * 11 14,7) = 848,39 руб.

3. Сумма отпускных, начисленная работнику в июне за 14 календарных дней отпуска, составляет:

848,39 * 14 =11 877,46 (руб.).

Таблица 2

Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

20, 23,25, 26 |

70 |

Начислены отпускные за текущий месяц |

|

97 |

70 |

Начислены отпускные за будущие периоды |

|

20, 23, 25, 26 |

97 |

Отнесены суммы отпускных за будущие периоды на себестоимость продукции (работ, услуг) |

|

96 |

70 |

Начислены отпускные за счет резерва предстоящих расходов |

|

20, 23, 25, 26 |

96 |

Отнесены суммы отпускных на себестоимость продукции (работ, услуг) |

2.4. АНАЛИТИЧЕСКИ И СИНТЕТИЧЕСКИ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Каждая организация обязана иметь у себя Все оформленные первичные документы по заработной плате, по начислению пособий и премий к установленному сроку сдаются в бухгалтерию, где они проверяются. Проверка состоит в установлении полноты заполнения требующихся реквизитов в документах, наличия подписей всех должностных лиц, правильности применения тарифных ставок, окладов, сдельных расценок, надбавок, доплат. Неправильно или неполно оформленные документы возвращаются на дооформление. После проверки информация о начисленной заработной плате, премиях, пособиях по каждому работнику из первичных документов переносится в лицевой счет и в нем группируется по месяцам и видам оплат.

Также в лицевом счете оформляются удержания из заработной платы и суммы к выдаче. За первую половину месяца составляется платежная ведомость на выдачу аванса. Порядок подсчета заработной платы, удержания и суммы к выдаче отражаются в расчетно-платежных ведомостях, которые подшиваются в папку по учету заработной платы, а конечная сумма заработной платы выдается по платежной ведомости.

Расчетно-платежная ведомость является регистром аналитического учета, также регистром аналитического учета считаются лицевые счета.

Если работник не получил заработную плату, то в платежной ведомости напротив его фамилии ставится прочерк и делается запись «депонирована». По всем депонированным суммам составляется реестр депонированной заработной платы, и эти суммы сдаются в банк и выдаются из банка по первому требованию. Платежную ведомость подписывает кассир и делает запись «по настоящей ведомости выдана (сумма цифрами и прописью)», затем ее подписывают главный бухгалтер и руководитель предприятия. Ведомость заверяется печатью. На крупных предприятиях составляются сводные платежные ведомости по категориям работающих и (или) цехам. Расчетно-платежная ведомость, платежная ведомость, лицевой счет – это регистры учета.

Мы, как организация, обязаны выдавать каждому работнику при выплате заработной платы расчетный листок с указанием начисленной суммы заработной платы, размеров удержаний, а также суммы заработной платы, подлежащей выплате.

Синтетический учет расчетов с персоналом по оплате труда

Также мы осуществляем Распределение начисленной заработной платы, премий, пособий по направлениям затрат осуществляется в разработочной таблице, где на основании сгруппированных за месяц первичных документов указываются дебетуемые счета, субсчета, коды объектов аналитического учета затрат и статей расходов.

Для обобщения информации о начисленной сумме заработной платы и других доходов и выплат, а также по удержаниям из них предназначен пассивный синтетический счет 70 (иногда АП). По кредиту счета отражают суммы начисленной заработной платы, пособий, премий. По дебету счета – удержания из заработной платы и выплаченные суммы заработной платы. Сальдо по счету может отражаться развернуто: по дебету – сумма долга за работником, по кредиту – сумма долга предприятия работнику.

Таблица 3

Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

||

|

1 |

2 |

3 |

||

|

07 |

70 |

0отражены суммы начисленной заработной платы рабочим за доставку на склад оборудования, требующего монтажа |

||

|

08 |

70 |

Отражены суммы начисленной заработной платы по капитальному строительству, реконструкции, монтажу оборудования, за доставку оборудования, не требующего монтажа, закладку многолетних насаждений, доставку животных основного стада на предприятие |

||

|

10 |

70 |

Отражены суммы начисленной заработной платы рабочим за работы, связанные с приобретением и доставкой материальных ценностей (в т.ч. инструментов, приспособлений) |

||

|

15 |

70 |

Отражены суммы начисленной заработной платы рабочим за работы, связанные с приобретением и доставкой от поставщиков производственных запасов, оборудования |

||

|

20, 23, 29 |

70 |

Отражены суммы начисленной заработной платы рабочим основных, вспомогательных и обслуживающих производств за изготовление продукции, выполнение работ, оказание услуг |

||

|

На счете 29 отражается, кроме того, заработная плата служащим, занятым в обслуживающих производствах (руководителям, специалистам) |

||||

|

25, 26 |

70 |

Отражены суммы начисленной заработной платы рабочим, занятым общепроизводственным, общехозяйственным обслуживанием (персоналу заводоуправления, персоналу общехозяйственных складов, ведомственной охраны и т.д.) |

||

|

28 |

70 |

Отражены суммы начисленной заработной платы рабочим за исправление брака |

||

|

97 |

70 |

Отражены суммы начисленной заработной платы работникам за работы, эффект от которых предполагается получить в будущие отчетные периоды |

||

|

44 |

70 |

Отражены суммы начисленной заработной платы рабочим, занятым упаковкой готовой продукции на общехозяйственных складах по доставке продукции на станцию отправления, погрузку в вагоны, суда и другие транспортные средства, а также начисленная заработная плата рабочим снабженческих, сбытовых и торговых предприятий |

||

|

91 |

70 |

Отражены суммы начисленной заработной платы за ликвидацию основных средств |

||

|

50 |

70 |

Возврат задолженности работником по заработной плате |

||

|

69 |

70 |

Начислены пособия по временной нетрудоспособности, по беременности и родам, по уходу за детьми |

||

|

96 |

70 |

Начислены отпускные работникам предприятия, если на предприятии создается резерв предстоящих расходов |

||

ЗАКЛЮЧЕНИЕ

В данной курсовой работе было рассмотрено основная заработная плата, а также дополнительная заработная плата. При помощи Трудового Кодекса Российской Федераций дали понятие ключевым понятием, по данной курсовой работе.

Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Виды систем оплаты труда (в соответствии с ч.2 ст. 135 ТК)

• Размеры тарифных ставок;

• Размеры окладов;

• Размеры доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

• Система доплат и надбавок стимулирующего характера и системы премирования.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы - минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В случаях, предусмотренных законодательством Российской Федерации о валютном регулировании и валютном контроле, выплата заработной платы может производиться в иностранной валюте.

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается, за исключением случаев, предусмотренных настоящим Кодексом.

Оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере.

Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4% процента тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах, не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

Оплата очередных отпусков и пособий по временной нетрудоспособности.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Оплата перерывов в работе кормящих матерей. Для кормящих матерей и женщин, имеющих детей в возрасте до 1,5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате в размере среднего заработка.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями и подписанные профсоюзным органом. Размер пособия по временной нетрудоспособности зависит от стажа работы сотрудника и его среднего заработка:

- при непрерывном стаже работы до 5 лет - 60% заработка,

- от 5 до 8 лет - 80% заработка,

- от 8 лет и более - 100% заработка.

Независимо от стажа работы пособие выдается в размере 100%:

- вследствие трудового увечья или профессионального заболевания;

- работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ;

- лицам, имеющим на своем иждивении трех детей и более, не достигших 16 лет (учащиеся - 18 лет);

- по беременности и родам.

Помимо указанных случаев (оплата перерывов в работе кормящих матерей, отпусков, пособий по временной нетрудоспособности (с учетом стажа работы)) средний заработок сохраняется:

- за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

- за донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови;

- в ряде других случаев, установленных законодательством.

Порядок расчета средней заработной платы устанавливается постановлениями Министерства труда и социального развития РФ и распоряжениями Правительства РФ.

Дополнительная заработная плата - это выплаты за неотработанное на предприятии время. Эти выплаты установлены в соответствии с трудовым законодательством.

Дополнительная заработная плата включает оплату:

- отпусков (ежегодных и дополнительных, учебных);

- нетрудоспособность;

- выходных пособий при увольнении работников;

- льготных часов при укороченном рабочем дне для подростков и инвалидов;

- специальных перерывов в работе для кормящих матерей;

- при направлении работников на курсы повышения квалификации;

- простоев не по вине работника;

- времени для выполнения государственных обязанностей и пр.

Дополнительная заработная плата учитывается в составе себестоимости продукции.

СПИСОК ИСПОЛЬЗОВАННОИ ЛИТЕРАТУРЫ

- "О бухгалтерском учете". Федеральный закон от 06.12.2011 г. №402-ФЗ;

- "Об особенностях порядка исчисления средней заработной платы". Постановление Правительства РФ от 11.04.03 г. №213;

- "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Постановление Государственного комитета РФ по статистике от 05.01.04 г. №1, разъяснения ко многим законам издаются дополнительные инструкции и комментарии, позволяющие руководителям и работникам бухгалтерии правильно применять тот или иной закон или положение.

- Богаченко В.М. Кирилова Н.А. Бухгалтерский учет. Учебник.-Ростов на Дону.: Феникс, 2016, 544с

- Бухгалтерский учет. Г.И.Алексеева, С.Р. Богомолец, И.В.Сафонова М.: Московский финансово-промышленный университет “Университет”, 2013.

- Гражданский кодекс РФ. Части I и II;

- Кондраков Н.П. Бухгалтерский учет ( финансовый и управленческий).-М.: Инфра-М, 2017, 584 с.

- Методические рекомендации по применению глав 23 и 24 НК РФ (утверждены приказом ФНС РФ);

- Налоговый кодекс РФ. Часть 2. Главы 23 и 24. Федеральный закон от 05.08.2000 г. №118-ФЗ (в ред. Федерального закона от 29.12.2000 г. №166-ФЗ);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н;

- Положение по бухгалтерскому учету "Расходы организации" - ПБУ 10.99. Утверждено приказом Минфина РФ от 06.05.99 г. №33н;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н);

- Трудовой кодекс РФ. Федеральный закон РФ от 26.12.01 г. №197-ФЗ;

- http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/

- http://www.audit-it.ru/

- http://www.consultant.ru/document/cons_doc_LAW_34683/

ПРИЛОЖЕНИЯ

№1 «Приказ о предоставления отпуска работнику»

Унифицированная форма № Т-6

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

|||

|

Форма по ОКУД |

0301005 |

||

|

ОАО «Уфимское моторостроительное производственное объединение» |

по ОКПО |

||

(наименование организации)

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

6 |

15.04.16 |

(распоряжение)

о предоставлении отпуска работнику

|

Предоставить отпуск |

Табельный номер |

|

Алексей Алексеевич Алексеев |

123 |

(фамилия, имя, отчество)

Отел снабжения и сбыта

(структурное подразделение)

менеджер

(должность (специальность, профессия))

|

за период работы с |

“ |

1 |

” |

июня |

20 |

15 |

г. |

по |

“ |

31 |

” |

мая |

20 |

16 |

г. |

|

А. ежегодный основной оплачиваемый отпуск на |

14 |

календарных дней |

|

с “ |

28 |

” |

июня |

20 |

16 |

г. |

по |

“ |

11 |

” |

июля |

20 |

16 |

г. |

и (или)

Б. Ежегодный дополнительный оплачиваемый отпуск

(ежегодный дополнительный оплачиваемый отпуск, учебный, без сохранения заработной платы и другие (указать))

|

на |

календарных дней |

|

с “ |

” |

20 |

г. |

по |

“ |

” |

20 |

г. |

|

В. Всего отпуск на |

14 |

календарных дней |

|

с “ |

28 |

” |

июня |

20 |

16 |

г. |

по |

“ |

11 |

” |

июля |

20 |

16 |

г. |

|

Руководитель организации |

директор |

Новоселова К.А. |

|||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

“ |

22 |

” |

июня |

20 |

16 |

г. |

|

|

(личная подпись) |

||||||||

№2 платежная ведомость

Унифицированная форма № Т-53

Утверждена Постановлением Госкомстата

России от 05.01.2004 № 1

|

Код |

||||

|

Форма по ОКУД |

0301011 |

|||

|

ОАО «Уфимское моторостроительное производственное объединение» |

по ОКПО |

|||

|

(наименование организации) бухгалтерия |

||||

|

(структурное подразделение) |

Корреспондирующий счет |

70 |

||

В кассу для оплаты в срок

|

с “ |

22 |

” |

июня |

20 |

16 |

г. по “ |

27 |

” |

июня |

20 |

16 |

г. |

Сумма Одиннадцать тысяч восемьсот семьдесят семь

(прописью)

|

руб. |

46 |

коп. |

( |

11877 |

руб. |

46 |

коп.) |

(цифрами)

|

Руководитель организации |

директор |

Новоселова К.А. |

||||||||||||||||||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

||||||||||||||||||

|

Главный бухгалтер |

Антропава А.В. |

|||||||||||||||||||

|

(личная подпись) |

(расшифровка подписи) |

|||||||||||||||||||

|

“ |

” |

20 |

г. |

|||||||||||||||||

|

ПЛАТЕЖНАЯ ВЕДОМОСТЬ |

Номер документа |

Дата составления |

Расчетный период |

||

|

с |

по |

||||

|

6 |

23.06.16 |

01.05.16 |

31.05.16 |

||

|

Номер по порядку |

Табельный номер |

Фамилия, инициалы |

Сумма, |

Подпись в получении денег (запись о депонировании суммы) |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

123 |

Алексеев А.А. |

11877,46 |

||

|

Количество листов |

1 |

По настоящей платежной ведомости

выплачена сумма Одиннадцать тысяч восемьсот семьдесят семь

(прописью)

|

руб. |

46 |

коп. |

( |

11877 |

руб. |

46 |

коп.) |

(цифрами)

и депонирована сумма

(прописью)

|

руб. |

коп. |

( |

руб. |

коп.) |

(цифрами)

|

Выплату произвел |

бухгалтер |

Антропава А.В. |

|||||||||||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|||||||||||

|

Расходный кассовый ордер № |

12 |

от “ |

25 |

” |

июня |

20 |

16 |

г. |

|||||

|

Проверил бухгалтер |

Антропава А.В. |

|||||||||

|

(личная подпись) |

(расшифровка подписи) |

|||||||||

|

“ |

25 |

” |

июня |

20 |

16 |

г. |

||||

№3 график отпусков

Унифицированная форма № Т-7

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

|||

|

Форма по ОКУД |

0301020 |

||

|

ОАО «Уфимское моторостроительное производственное объединение» |

по ОКПО |

||

(наименование организации)

|

Мнение выборного профсоюзного органа |

УТВЕРЖДАЮ |

|||||||||||||||

|

от “ |

01 |

” |

января |

20 |

16 |

г. № |

учтено |

Руководитель |

директор |

|||||||

|

(должность) |

||||||||||||||||

|

Номер документа |

Дата составления |

На год |

Новоселова К.А. |

|||||||||||||

|

ГРАФИК ОТПУСКОВ |

4 |

31.12.15 |

2016 |

(личная подпись) |

(расшифровка подписи) |

|||||||||||

|

“ |

3 |

” |

декабрь |

20 |

15 |

г. |

|

Структурное подразделение |

Должность (специальность, профессия) |

Фамилия, имя, отчество |

Табельный номер |

ОТПУСК |

Примечание |

||||

|

количество календарных дней |

дата |

перенесение отпуска |

|||||||

|

запланированная |

фактическая |

основание (документ) |

дата предполагаемого отпуска |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Отдел снабжения и сбыт |

менеджер |

Алексеев Алексей Алексеевич |

123 |

14 |

28.06.16-11.07.16 |

28.06.16-11.07.16 |

|||

|

Руководитель кадровой службы |

бухгалтер |

Антропава А.В. |

|||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

№4 табель учета рабочего времени и расчета оплаты труда

Унифицированная форма № Т-12

Утверждена постановлением Госкомстата РФ

от 5 января 2004 г. № 1

|

Код |

|||

|

Форма по ОКУД |

0301007 |

||

|

ОАО «Уфимское моторостроительное производственное объединение» |

по ОКПО |

||

|

наименование организации |

|||

|

Отдел снабжения и сбыта |

|||

|

структурное подразделение |

|||

|

Номер |

Дата |

Отчетный период |

||||

|

с |

по |

|||||

|

ТАБЕЛЬ |

15 |

02.07.17 |

01.06.17 |

31.06.17 |

||

учета рабочего времени

и расчета оплаты труда

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

|

Код |

Код |

||||

|

буквенный |

цифровой |

буквенный |

цифровой |

||

|

Продолжительность работы в дневное время |

Я |

01 |

Временная нетрудоспособность (кроме случаев, |

Б |

19 |

|

Продолжительность работы в ночное время |

Н |

02 |

Временная нетрудоспособность |

Т |

20 |

|

Продолжительность работы в выходные и нерабочие, праздничные дни |

РВ |

03 |

Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством |

ЛЧ |

21 |

|

Продолжительность сверхурочной работы |

С |

04 |

Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе |

ПВ |

22 |

|

Продолжительность работы вахтовым методом |

ВМ |

05 |

Невыходы на время исполнения государственных |

Г |

23 |

|

Служебная командировка |

К |

06 |

Прогулы (отсутствие на рабочем месте |

ПР |

24 |

|

Повышение квалификации с отрывом от работы |

ПК |

07 |

Продолжительность работы в режиме неполного рабочего времени |

НС |

25 |

|

Повышение квалификации с отрывом от работы в другой местности |

ПМ |

08 |

Выходные дни (еженедельный отпуск) и нерабочие праздничные дни |

В |

26 |

|

Ежегодный основной оплачиваемый отпуск |

ОТ |

09 |

Дополнительные выходные дни (оплачиваемые) |

ОВ |

27 |

|

Ежегодный дополнительный оплачиваемый отпуск |

ОД |

10 |

Дополнительные выходные дни (без сохранения заработной платы) |

НВ |

28 |

|

Дополнительный отпуск в связи с обучением с сохранением |

У |

11 |

Забастовка (при условиях и в порядке, предусмотренных законом) |

ЗБ |

29 |

|

Сокращенная продолжительность рабочего времени для обучающихся |

УВ |

12 |

Неявки по невыясненным причинам (до выяснения обстоятельств) |

НН |

30 |

|

Дополнительный отпуск, в связи с обучением без сохранения заработной платы |

УД |

13 |

Время простоя по вине работодателя |

РП |

31 |

|

Отпуск по беременности и родам |

Р |

14 |

Время простоя по причинам, не зависящим от работодателя и работника |

НП |

32 |

|

Отпуск по уходу за ребенком до достижения им возраста трех лет |

ОЖ |

15 |

Время простоя по вине работника |

ВП |

33 |

|

Отпуск без сохранения заработной платы, |

ДО |

16 |

Отстранение от работы (недопущение к работе) |

НО |

34 |

|

Отпуск без сохранения заработной платы |

ОЗ |

17 |

Отстранение от работы (недопущение к работе) по причинам, |

НБ |

35 |

|

Ежегодный дополнительный отпуск без сохранения заработной платы |

ДБ |

18 |

Время приостановки работы в случае задержки выплаты заработной платы |

НЗ |

36 |

2-я страница формы № Т-12

1. Учет рабочего времени

|

Номер по по- |

Фамилия, инициалы, должность (специальность, профессия) |

Табельный номер |

Отметки о явках и неявках на работу по числам месяца |

Итого отработано |

Количество неявок, |

Из них |

Количество выходных и празднич- |

||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Итого отработано за I полови- |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

Итого отработано |

дней |

часов |

код |

количество дней (часов) |

|||||||||

|

всего |

из них |

||||||||||||||||||||||||||||||||||||||||||||

|

сверх- |

ночных |

выходных, |

|||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|||||||||||||||||||||||||||||

|

1 |

Алексеев А.А. Менеджер |

123 |

я |

в |

в |

я |

я |

Я |

я |

я |

в |

в |

я |

я |

я |

я |

я |

11 |

в |

в |

я |

я |

я |

я |

я |

в |

в |

я |

я |

я |

от |

от |

от |

от |

8 |

17 |

31 |

0 |

0 |

12 |

0 |

0 |

|||

|

01 |

26 |

26 |

01 |

01 |

01 |

01 |

01 |

26 |

26 |

01 |

01 |

01 |

01 |

01 |

26 |

26 |

01 |

01 |

01 |

01 |

01 |

26 |

26 |

01 |

01 |

01 |

08 |

08 |

08 |

08 |

|||||||||||||||

|

Ответственное лицо |

бухгалтер |

Антропава А.А. |

Руководитель |

Менеджер |

Семенова С.К. |

« |

01 |

» |

июля |

20 |

17 |

года |

||||||

|

должность |

личная подпись |

расшифровка подписи |

должность |

личная подпись |

расшифровка подписи |

|||||||||||||

|

Работник |

менеджер |

Сергеев С.С. |

« |

01 |

» |

июля |

20 |

17 |

года |

|||||||||

|

должность |

личная подпись |

расшифровка подписи |

3-я страница формы № Т-12

2. Расчет с персоналом по оплате труда

|

Табельный номер |

Тарифная ставка (часовая, дневная, (оклад), |

Вид оплаты |

Прочие |

||||||||||||||||||

|

код |

код |

код |

код |

код |

вид оплаты |

корреспондирующий счет |

сумма, |

часы |

|||||||||||||

|

наименование |

наименование |

наименование |

наименование |

наименование |

|||||||||||||||||

|

Корреспондирующий счет |

|||||||||||||||||||||

|

корреспондирующий счет |

|||||||||||||||||||||

|

сумма, руб. |

часы |

сумма, руб. |

часы |

сумма, руб. |

часы |

сумма, руб. |

часы |

сумма, руб. |

процент |

||||||||||||

|

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

|||||

|

123 |

Дневная. 25000р |

70 |

11817р |

17 |

25 |

11877 |

|||||||||||||||

4-я страница формы № Т-12

|

Дата |

Отработано |

Количество человеко-дней простоев |

Неотрабо- |

Дни неявок на работу по причинам |

Всего человеко-дней явок и неявок на работу |

Количество дополни- |

Списочная численность работников |

Численность работников |

||||||||||||

|

человеко-дней |

человеко-часов |

ежегодный основной оплачивае- |

ежегодный дополни- |

отпуск в свя- |

отпуск по беременности и родам |

по болезни |

прочие неявки, раз- |

с разрешения работодателя |

прогулы |

массовые неявки — забастовки в порядке, предусмот- |

количество человеко-дней выходных и праздничных |

всего |

не учитыва- |

списочного состава, которые не включаются |

||||||

|

35 |

36 |

37 |

38 |

39 |

40 |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

50 |

51 |

52 |

53 |

54 |

55 |

|

02.07 |

17 |

136 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

31 |

0 |

0 |

1600 |

1600 |

|

Всего |

||||||||||||||||||||

|

Итого |

||||||||||||||||||||

|

Ответственное лицо |

бухгалтер |

Антропава А.В. |

Руководитель |

Менеджер |

Семенова С.К. |

|||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

должность |

личная подпись |

расшифровка подписи |

|||||||||||||

|

« |

03 |

» |

июля |

20 |

17 |

года |

-

книжн. действие по значению гл. экспонировать; выставление для обозрения (на выставке, в музее и т. п.) ↑

-

Управляющая компания ↑

-

Граница среднего заработка определяется ФСС (фонд социального страхования) ↑

-

Сумма дней 2 предыдущих годов ↑

-

Чернобыльская АЭС ↑

-

Устанавливается Законодательством РФ. ↑

- Мотивации персонала и проектирование систем стимулирования труда

- Процессы принятия решений в организации (Теоретические основы)

- Корпоративная культура в организации

- Технология работы с постоянными гостями гостиницы. Программа «Постоянный гость»

- Характеристика групп потребителей гостиничных услуг

- Соотношение госудаᴘственного аппаᴘата и механизма госудаᴘства

- Оценка качества мяса домашней птицы отечественного производства 19

- Размер пособия по безработице (Общая характеристика социальной поддержки безработных граждан в Российской Федерации)

- Опека и попечительство. Патронаж над дееспособными гражданами

- Основания признания граждан безработными и порядок назначения пособия по безработице

- КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ, ОСНОВНЫЕ ЧЕРТЫ И ЮРИДИЧЕСКИЕ СВОЙСТВА

- Функции и операции Центрального банка России