Европейский центральный банк, его функции и операции

Содержание:

ВВЕДЕНИЕ

Правильное, стабильное функционирование банковской системы – залог успешного функционирования любой экономики. Центральный банк как регулятор банковской деятельности государства играет в этом ключевую роль. Осуществляемая центральными банками денежно-кредитная политика – одна из важнейших составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с оперативной корректировкой регулирующих мероприятий, оказывая им своевременную и гибкую поддержку.

Основная цель создания и функционирования центрального банка - укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов [28].

На развитие национальных банковских систем в настоящее время наибольшее воздействие оказывают глобализация и развитие информационных технологий.

Формирование Европейского экономического и валютного союза, механизма его функционирования и введение евро в наличное обращение на территории государств - членов Европейского союза обозначили новый этап в развитии европейской интеграции. Двигаясь по пути создания внутреннего европейского рынка, государства - члены ЕС прошли трудный путь становления и развития новых экономических и финансовых отношений, существенно не повторяющий имевших место исторических аналогий. Совершенные в середине ХХ века начальные шаги по построению единого валютного рынка привели к созданию уже в начале XXI века мощной международной структуры - Европейского центрального банка и появлению новой международной денежной единицы - евро.

Актуальность и важность изучения деятельности Европейского Центрального Банка в том, что этот орган определяет и осуществляет единую кредитно-денежную политику на территории государств-членов ЕС, перешедших на единую валюту, а также управляет единой валютой. Таким образом, впервые в истории эти традиционные полномочия суверенных государств были переданы от национальных иным наднациональным органам.

Целью данной работы является изучение организации деятельности Европейского Центрального банка (далее по тексту -  ), основных задач его создания и путей их решения, ознакомление с последними мероприятиями, проводимыми

), основных задач его создания и путей их решения, ознакомление с последними мероприятиями, проводимыми  в рамках сохранения стабильности в экономике еврозоны в кризисный период.

в рамках сохранения стабильности в экономике еврозоны в кризисный период.

Для достижения этой цели будут рассмотрены следующие задачи:

- создание и объективные предпосылки создания Европейского Центрального банка в рамках развития европейской экономической и валютной интеграции;

- изучение организационной структуры, целей и принципов деятельности Европейского Центрального банка;

- инструменты денежно-кредитной политики и операции

;

; - функционирование

в свете современных проблем Евросоюза.

в свете современных проблем Евросоюза.

Структурно работа состоит из введения, пяти глав и списка использованной литературы.

При написании работы использованы статьи из периодической печати, учебная литература, интернет-ресурсы.

Глава 1. История создания Европейского центрального банка

Европейский Центральный банк начал свою деятельность в июне 1998 года во Франкфурте-на-Майне. С этого события начинается отсчет третьего этапа формирования Европейского экономического и валютного союза, когда начали реализовываться ранее заявленные намерения.

История многих стран доказывает, что наличие централизованной системы и государственное регулирование денежно-кредитной сферы являются обязательной основой для эффективного развития рыночной экономики.

Создание экономического и валютного союза ( ) и введение единой валюты в Европе является одним из наиболее значительных событий в мировой экономике на границе веков, которое, несомненно, оказало серьезное влияние, как на европейскую, так и на международную экономику в целом.

) и введение единой валюты в Европе является одним из наиболее значительных событий в мировой экономике на границе веков, которое, несомненно, оказало серьезное влияние, как на европейскую, так и на международную экономику в целом.

Идея создания единой валюты на Европейском континенте появилась давно, но Европейская интеграция – длящийся не одно десятилетие процесс [7].

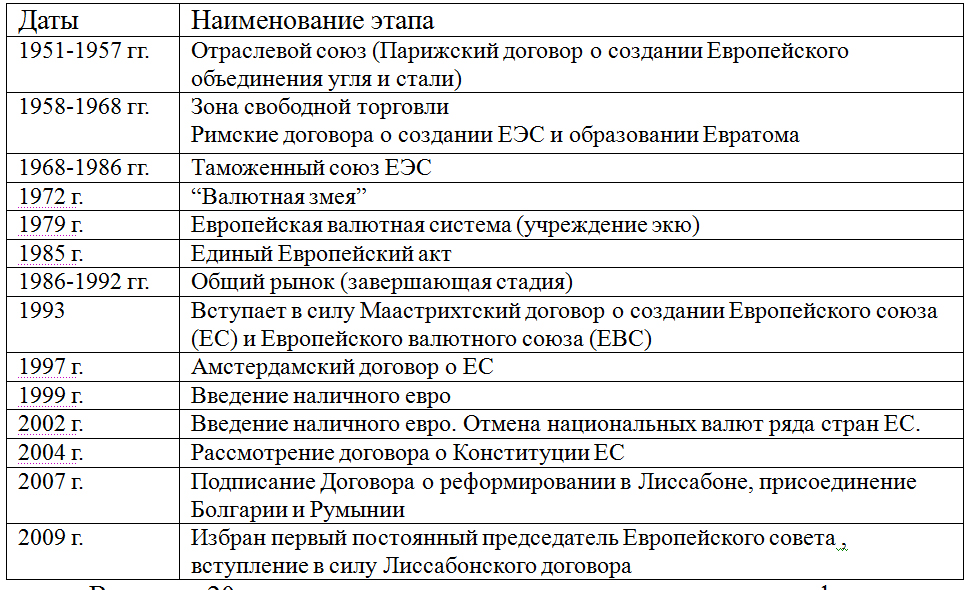

Этапы европейской интеграции представлены в таблице 1.

Таблица 1 Этапы европейской интеграции

В конце XX века значимость ряда факторов в укреплении тенденции к двуполярной международной валютной системе значительно возросла [3, с.272]:

1. Возросший потенциал стран Европейского Союза в мировой экономике при непропорционально малой роли западноевропейских валют в международных валютно-финансовых и торговых отношениях.

2. Глобализация международных финансовых потоков из-за повсеместного распространения плавающих валютных курсов и либерализации рынков капиталов, что потенциально усугубляет внутреннюю нестабильность мировой валютной системы, зависящей от доллара США.

- Объективная взаимная заинтересованность ЕС и США в создании устойчивого экономического и валютного союза в Европе.

Единая европейская валюта стала реальностью четыре десятилетия спустя после первых попыток валютной интеграции, сделанных ЕЭС еще в 1958г.

Европейский Экономический и Валютный Союз Европейского Сообщества ( ) является ключевым элементом финансовой, экономической и валютной интеграции стран ЕС. Интеграция как процесс объединения деятельности, усилий, развития охватывает различные сферы – политическую, военную, экономическую, культурную, научно – техническую и пр. [7].

) является ключевым элементом финансовой, экономической и валютной интеграции стран ЕС. Интеграция как процесс объединения деятельности, усилий, развития охватывает различные сферы – политическую, военную, экономическую, культурную, научно – техническую и пр. [7].

Основополагающие цели создания Европейского Союза [11, с.37]:

- устранение всех ограничений в торговле между странами-участницами;

- установление общего таможенного тарифа в торговле с третьими странами;

- ликвидация ограничений для свободного передвижения людей, капиталов и услуг;

- создание валютного союза;

- унификация налоговой системы;

- сближение законодательства.

Создание валютного союза в Европе признавалось исключительно рискованным проектом. В случае неудачи мог быть нанесен сильнейший урон конструкции ЕС и экономике стран – участниц в целом. Тем не менее, Союз стал закономерным продуктом эволюции интеграции, поскольку с каждым годом усиливалась связь и взаимозависимость европейских государств, объединённых исторически, географически, культурно, хозяйственно и т.п.

В феврале 1988 г. министр иностранных дел ФРГ Г.-Д. Геншер представил меморандум "О создании европейского валютного пространства и Европейского центрального банка", который был поддержан и одобрен в то время председателем Комиссии ЕС Ж. Делором. В июне 1988 г. Совет Европы подтвердил необходимость создания Европейского экономического и валютного союза ( ) и образовал специальную комиссию во главе Жаком Делором с целью изучить сложившиеся экономические условия и представить конкретные шаги, ведущие к созданию этого союза [27].

) и образовал специальную комиссию во главе Жаком Делором с целью изучить сложившиеся экономические условия и представить конкретные шаги, ведущие к созданию этого союза [27].

Результатом работы комиссии стал известный «Доклад (План) Делора», предложивший осуществить переход к единому валютному союзу в 3 этапа. Он предусматривал введение в жизнь согласованной экономической и валютной политики стран ЕС, создание Европейского центрального банка и переход на единую европейскую валюту. Этот план в качестве интеллектуальной основы Европейского валютного союза был утвержден Европейским советом 26 июня 1989 г. в Мадриде, а его основные тезисы впоследствии были закреплены в Маастрихтском договоре.

В тексте Маастрихтского договора об образовании Европейского союза было закреплено определение целей и путей создания Экономического и валютного союза в Западной Европе. Этот исторический договор был одобрен главами государств и правительств ЕС на сессии Европейского совета 10-11 декабря 1991 г. и подписан 7 февраля 1992 г. в г. Маастрихт (Нидерланды) [27].

Процесс создания  в рамках ЕС планировался в следующем виде:

в рамках ЕС планировался в следующем виде:

- Этап №1 (1.07.1990 г. – 31.12.1993 г.): полная либерализация движения капитала в рамках ЕС, завершение формирования единого внутреннего рынка, сближение ключевых макроэкономических показателей;

- Этап №2 (1.01.1994 г. – 31.12.1998 г.): создание Европейского валютного института (ЕВИ), подготовка институциональной, юридической и административной базы для валютного союза, отбор участников

, необратимая фиксация курсов национальных валют, начало работы Европейского центрального банка, принятие специального законодательства, начало чеканки монет единой европейской валюты;

, необратимая фиксация курсов национальных валют, начало работы Европейского центрального банка, принятие специального законодательства, начало чеканки монет единой европейской валюты; - Этап №3 (1.01.1999 г. – 30.07.2002 г.): введение единой европейской валюты, сначала в безналичной форме, а с 2002 г., после небольшого периода параллельного обращения с национальными валютами, единая европейская валюта становится единственным законным платежным средством на всей территории ЕС.

Основание 1 января 1994 г. Европейского Валютного Института (ЕВИ) положило начало 2-му этапу плана  и одновременно прекратил свою деятельность Комитет управляющих центральных банков государств - участников ЕС [20].

и одновременно прекратил свою деятельность Комитет управляющих центральных банков государств - участников ЕС [20].

Европейский валютный институт, занимался выработкой правовых, организационных, материально-технических мер для создания на его базе Европейского центрального банка. ЕВИ координировал также денежно-кредитную политику участников Союза. В задачи ЕВИ входило представление этой структуры к моменту создания Европейской системы центральных банков (ЕСЦБ). Поэтому одной из главных задач ЕВИ явилось подготовка базы ЕСЦБ для того, чтобы она смогла функционировать с самого начала третьей (реализационной) стадии.

В соответствии с определенными в Соглашении задачами, ЕВИ занимался, в частности:

- подготовкой ряда инструментов и процедур для проведения единой валютной политики в будущей области евро и анализом возможных валютных политик;

- дальнейшее упорядочивание сбора, подготовки и распространения в европространстве (далее-ЕП) статистической информации, касающейся финансов, банковского дела, платежных балансов и прочей финансовой информации;

- развитием структуры, обеспечивающей проведение обменных операций с валютными резервами стран-участниц, принимающих участие в ЕП;

- повышением эффективности международных платежей и операций с ценными бумагами с целью поддержки интеграции рынка государств ЕП, особенно в плане развития технической инфраструктуры. Организации таких технических систем и процессов, чтобы международные платежи проходили так же эффективно и быстро, как и внутренние национальные платежи;

- разработкой наличных евро, включая дизайн и техническое описание.

В Соглашении о ЕСЦБ, которое приложено к Уставу, закреплены задачи ЕВИ для дальнейших шагов к организации ЕСЦБ [8, с.403]:

- разработка утвержденных единых правил и стандартов в бухгалтерии для обеспечения подготовки сводного баланса в ЕСЦБ для получения внутренних и внешних отчетов;

- определение необходимой информации и поддержка коммуникационных систем для поддержки деятельности, которую будет осуществлять ЕСЦБ;

- идентификация возможных путей поддержки ЕСЦБ политик, проводимых властями, для обеспечения стабильности кредитных институтов и финансовой системы.

Основы, заложенные ЕВИ, помогли руководящим органам  в оставшееся время развить его в сильную организацию для обеспечения ценовой стабильности в ЕП, что обеспечило необходимые условия поддержания экономического роста.

в оставшееся время развить его в сильную организацию для обеспечения ценовой стабильности в ЕП, что обеспечило необходимые условия поддержания экономического роста.

Заключительными событиями на пути к образованию Европейской системы центральных банков стали:

- принятие в 1997 году «Пакта стабильности и роста» (с дополнениями к нему в мае 1998 г. в «Декларации Совета Европы»), что определило бюджетную дисциплину стран – участников  ;

;

- определение 2.05.1998 г. состава государств-участников  , вводящих с 1.01.1999 г. новую общеевропейскую валюту [21].

, вводящих с 1.01.1999 г. новую общеевропейскую валюту [21].

Завершающий этап создания Европейского экономического и валютного союза начался с 1 января 1999 г. уже в условиях функционирования Европейской системы центральных банков и Европейского центрального банка. Первым Президентом  стал голландец В. Дуйзенберг, который с 1997 года возглавлял Европейский Валютный Институт. Дуйзенберг сыграл важнейшую роль в введении в обращение на территории Евросоюза новой общей валюты – евро [12, с.654].

стал голландец В. Дуйзенберг, который с 1997 года возглавлял Европейский Валютный Институт. Дуйзенберг сыграл важнейшую роль в введении в обращение на территории Евросоюза новой общей валюты – евро [12, с.654].

Глава 2. Структура Европейского центрального банка

Европейский центральный банк ( ) является центральным банком для 19 стран Европейского союза, которые приняли евро.

) является центральным банком для 19 стран Европейского союза, которые приняли евро.

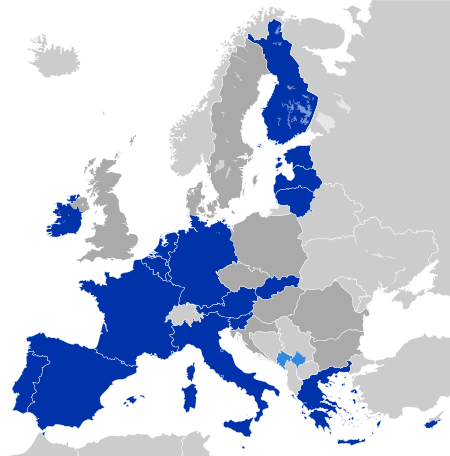

Рисунок 1. Страны зоны евро.

На рисунке 1 тёмно-синим цветом отмечены 19 государств-членов Евросоюза, официальной валютой которых является евро: Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Эстония [25].

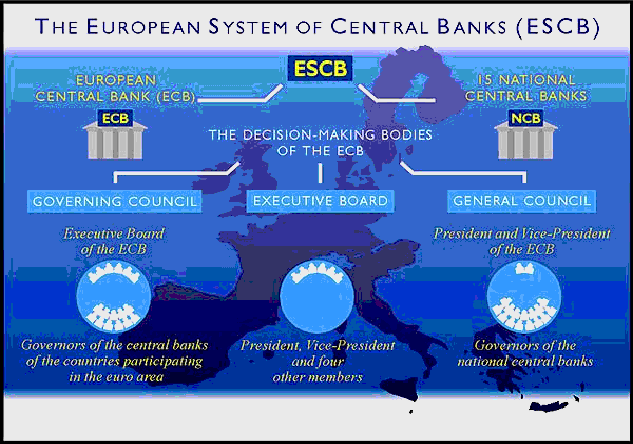

В настоящее время контроль за денежно-кредитной политикой в зоне евро осуществляет ЕСЦБ. Европейская система центральных банков (см. рисунок 2) - это международная банковская система, состоящая из Европейского центрального банка и национальных центральных банков государств - участников ЕС. Национальные центральные банки (НЦБ) государств, не являющихся членами  , - Великобритании, Дании, Греции и Швеции и пр., входят в нее со специальным статусом: они не имеют право принимать участие в принятии решений [26].

, - Великобритании, Дании, Греции и Швеции и пр., входят в нее со специальным статусом: они не имеют право принимать участие в принятии решений [26].

Рисунок 2. Европейская система центральных банков

НЦБ стран-членов ЕС являются неотъемлемой частью Европейской системы центральных банков и действуют в соответствии с указаниями и инструкциями  .

.

Управляющая структура  зафиксирована в Уставе, который прилагается к Соглашению о

зафиксирована в Уставе, который прилагается к Соглашению о  [8, с.312]. В ней выделяются три главных органа:

[8, с.312]. В ней выделяются три главных органа:

- Совет Управляющих (Governing Council)

- Исполнительный комитет (Executive Board)

- Генеральный Совет (General Council)

Наглядно организационная структура Европейского центрального банка представлена на рисунке 3 [24].

Рисунок 3. Управляющая структура

Совет управляющих

Статья 10.1 Устава ЕСЦБ: “в соответствии со статьей 109а (1) данного Соглашения Управляющий Совет должен включать членов Совета Директоров  и председателей национальных центральных банков” [8, с.477].

и председателей национальных центральных банков” [8, с.477].

Этот Совет принимает решения, необходимые для выполнения задач, доверенных ЕСЦБ Договором и ее уставом.

Основные функции Совета Управляющих:

- адаптирование инструкций и принятие решений, обеспечивающих достижение целей создания Европейской системы центральных банков;

- определение ключевых элементов денежной политики

, таких как процентные ставки, размер минимальных резервов Национальных центральных банков, разработка конкретных инструкций по ее проведению.

, таких как процентные ставки, размер минимальных резервов Национальных центральных банков, разработка конкретных инструкций по ее проведению.

Кроме того, Совет управляющих одобряет свод правил для внутренней организации  и его руководящих органов, выполняет консультативные функции

и его руководящих органов, выполняет консультативные функции  и определяет порядок международного сотрудничества [14, с.84].

и определяет порядок международного сотрудничества [14, с.84].

Совет Управляющих не подчинятся ни национальным органам, ни органам Евросоюза. До 1 января 2015 г. в действии был принцип - Совет управляющих принимает решения по общей денежно-кредитной политике Еврозоны простым большинством голосов, при этом каждый член Совета имеет один голос. В случае равенства решающий голос имеет председатель ЕСЦБ. Для решений имущественного порядка (например, увеличение капитала  ) голоса взвешивались в зависимости от доли каждого НЦБ в уставном капитале

) голоса взвешивались в зависимости от доли каждого НЦБ в уставном капитале  . Для принятия решения квалифицированным большинством по имущественным вопросам, оно одобрялось, если подано не менее двух третей голосов [1, с.209].

. Для принятия решения квалифицированным большинством по имущественным вопросам, оно одобрялось, если подано не менее двух третей голосов [1, с.209].

Присоединение Литвы к еврогруппе в 2015 году вызвало изменение системы принятия решений в Совете управляющих, как это было предусмотрено решением Совета управляющих  в декабре 2002 года.

в декабре 2002 года.

Страны Еврозоны делятся на группы в зависимости от веса их экономики и финансовых секторов. На основе этого создана система ранжирования, по которой национальные центральные банки распределябт управляющих по группам стран. В первую группу из 5 стран были включены Германия, Франция, Италия, Испания и Голландия и за этой группой закреплено 4 голоса. Оставшиеся 14 стран имеют в своем распоряжении 11 голосов. Управляющие национальными центральными банками пользуются правами голоса на ротационной основе и каждый месяц перечень голосующих стран меняется. Сейчас из 25 членов Совета управляющих право голоса имеют 21 человек. При этом в регламенте процедур ничего не изменилось: также все 25 членов Совета управляющих имеют право участвовать в заседаниях, выступать, предлагать свои варианты решений [24].

Исполнительная Дирекция (Исполнительный комитет, Совет директоров) Статья 11.1 Устава ЕСЦБ: “в соответствии со статьей 109а (2) (а) данного Соглашения … должен включать Президента, Вице-президента и четырех других членов”, отобранных из числа кандидатов, имеющих большой профессиональный опыт в финансовой или банковской сфере. Они назначаются из граждан стран - членов  на встрече глав правительств этих стран по предложению Совета Европы после Консультаций с Европейским Парламентом и Советом Управляющих

на встрече глав правительств этих стран по предложению Совета Европы после Консультаций с Европейским Парламентом и Советом Управляющих  (для последующих выборов). Одобрение Европейским парламентом является необходимым условием для назначения членов Совета директоров, предлагаемых Советом [25].

(для последующих выборов). Одобрение Европейским парламентом является необходимым условием для назначения членов Совета директоров, предлагаемых Советом [25].

Исполнительная Дирекция должна проводить денежную политику в соответствии с инструкциями и правилами, принимаемыми Советом Управляющих  и, таким образом, руководить действиями НЦБ, принимая по необходимости ведомственные инструкции.

и, таким образом, руководить действиями НЦБ, принимая по необходимости ведомственные инструкции.

Все члены Исполнительной Дирекции назначаются на 8‑летний срок на единожды. Повторное назначение невозможно.

Общий совет (Генеральный совет) Статья 45.2 Устава ЕСЦБ: “Генеральный Совет должен включать Президента и Вице-президента  и председателей национальных центральных банков. Другие члены Совета Директоров могут участвовать в нем без права голоса”.

и председателей национальных центральных банков. Другие члены Совета Директоров могут участвовать в нем без права голоса”.

Основные задачи Генерального Совета:

- осуществление консультационных функций ЕСЦБ;

- сбор и обработка статистической информации;

- подготовка ежеквартальных и ежегодных отчетов о деятельности

, а также еженедельных сводных финансовых отчетов;

, а также еженедельных сводных финансовых отчетов; - разработка и принятие необходимых правил по стандартизации бухгалтерского учета и отчетности по операциям, проводимым НЦБ;

- принятие мер, относящихся к оплате Уставного капитала Европейского центрального банка в части, не урегулированной Общим Договором ЕЭС;

- разработка должностных инструкций и правил приема на работу в

[11, с.154].

[11, с.154].

В Генеральном совете ЕСЦБ представлены все национальные центральные банки стран ЕС.

Совет Управляющих  уполномочен разрабатывать кредитно-денежную политику, а Исполнительная Дирекция – претворять ее в жизнь. Президент Европейского центрального банка Марио Драги [25] одновременно является председателем всех трех его руководящих органов: Совета Управляющих, Исполнительной Дирекции и Генерального Совета; при этом в двух первых случаях он располагает решающим голосом в случае равного распределения голосов. Кроме того, Президент представляет

уполномочен разрабатывать кредитно-денежную политику, а Исполнительная Дирекция – претворять ее в жизнь. Президент Европейского центрального банка Марио Драги [25] одновременно является председателем всех трех его руководящих органов: Совета Управляющих, Исполнительной Дирекции и Генерального Совета; при этом в двух первых случаях он располагает решающим голосом в случае равного распределения голосов. Кроме того, Президент представляет  во внешних организациях или назначает доверенное лицо для этой роли. По отношению к третьим лицам он, по законодательству, представляет

во внешних организациях или назначает доверенное лицо для этой роли. По отношению к третьим лицам он, по законодательству, представляет  . При отсутствии президента вице-президент председательствует на собраниях Совета управляющих, Совета директоров

. При отсутствии президента вице-президент председательствует на собраниях Совета управляющих, Совета директоров  и Генерального совета.

и Генерального совета.

В организации деятельности Европейского центрального банка широко и успешно используется институт кураторов, при котором каждый из 6 членов Исполнительной Дирекции курирует определенное направление деятельности Европейского центрального банка [6, с.114].

Под руководством Совета Управляющих работают 13 Комитетов:

- Комитет внутренних аудиторов;

- Комитет по банкнотам;

- Бюджетный комитет;

- Комитет внешней коммуникации;

- Комитет бухгалтерского учета и денежных доходов;

- Юридический комитет;

- Комитет по рыночным операциям;

- Комитет по денежно-кредитной политике;

- Комитет международных отношений;

- Статистический комитет;

- Комитет банковского надзора;

- Комитет информационных систем;

- Комитет платежно-расчетных систем.

Уполномоченные контрагенты - посредники, позволяющие ЕЦБ проводить в жизнь стран-участниц  единую денежно-кредитную политику. Они имеют доступ к возможностям Европейской системы центральных банков только через Национальный центральный банк того государства – участника

единую денежно-кредитную политику. Они имеют доступ к возможностям Европейской системы центральных банков только через Национальный центральный банк того государства – участника  , в котором они расположены. НЦБ собирают заявки на участие в операциях Европейского центрального банка и передают эти данные в центральный компьютер ЕЦБ во Франкфурте. На основе собранных заявок

, в котором они расположены. НЦБ собирают заявки на участие в операциях Европейского центрального банка и передают эти данные в центральный компьютер ЕЦБ во Франкфурте. На основе собранных заявок  определяет рыночную цену ресурсов и выдает соответствующие инструкции Национальным центральным банкам, которые и распределяют операции среди контрагентов. С учетом возможностей современных информационных технологий даже сравнительно небольшие организации могут участвовать в операциях ЕСЦБ. В случае необходимости тендеры могут проводиться в течение часа на основе электронного обмена информацией [15, с.367].

определяет рыночную цену ресурсов и выдает соответствующие инструкции Национальным центральным банкам, которые и распределяют операции среди контрагентов. С учетом возможностей современных информационных технологий даже сравнительно небольшие организации могут участвовать в операциях ЕСЦБ. В случае необходимости тендеры могут проводиться в течение часа на основе электронного обмена информацией [15, с.367].

Европейская система центральных банков имеет право отказать в доступе к инструментам кредитно-денежной политики по соображениям надежности или в случае грубого или неоднократного нарушения контрагентом своих обязательств. При отборе участников специализированных операций применяются специально разработанные критерии.

В той мере, в какой это возможно и целесообразно, Европейский центральный банк прибегает к использованию возможностей Национальных центральных банков.

Отделы НЦБ, совместно с департаментами  и под контролем Совета директоров, участвуют в подготовке решений по денежно-кредитной политике [17, с.672]. Именно НЦБ отвечают за претворение в жизнь решений по денежно-кредитной политике, принятых Советом управляющих Европейского центрального банка. НЦБ отвечают за проведение операций рефинансирования и предоставляют евровалюту для национальных кредитных учреждений. Кредитные учреждения пользуются своими счетами, открытыми в НЦБ.

и под контролем Совета директоров, участвуют в подготовке решений по денежно-кредитной политике [17, с.672]. Именно НЦБ отвечают за претворение в жизнь решений по денежно-кредитной политике, принятых Советом управляющих Европейского центрального банка. НЦБ отвечают за проведение операций рефинансирования и предоставляют евровалюту для национальных кредитных учреждений. Кредитные учреждения пользуются своими счетами, открытыми в НЦБ.

Национальные центральные банки объясняют решения по денежно-кредитной политике и исследуют последствия влияния единой денежно-кредитной политики на национальную экономику.

- представляет уникальную организационную структуру, не имеющую аналога в мировой практике. Уникальность заключается в том, что в одной системе сочетаются качественно разные структуры: централизованные и децентрализованные.

Глава 3. Цели, задачи, функции и принципы деятельности ЕЦБ

Цели, задачи ЕСЦБ и Европейского центрального банка в частности установлены в договоре о Европейском союзе и в его приложении – протоколе об уставе ЕСЦБ и  .

.

Европейская система центральных банков призвана не только решать чисто финансовые проблемы, но и способствовать достижению общих целей и задач, стоящих перед  [9, с.468]. Соответственно, согласно ст. 127 ДФЕС (Договора о функционировании Европейского Союза) и главе 2 Устава

[9, с.468]. Соответственно, согласно ст. 127 ДФЕС (Договора о функционировании Европейского Союза) и главе 2 Устава  и ЕСЦБ главной целью Европейской системы центральных банков является поддержание стабильности цен [8, с.321].

и ЕСЦБ главной целью Европейской системы центральных банков является поддержание стабильности цен [8, с.321].

Решение задачи по обеспечению должного уровня жизни и достойного существования всем лицам, находящимся под юрисдикцией ЕС-эталон для осуществления деятельности Европейского центрального банка.

В уставе ЕСЦБ также определено, что «преследуя свои цели, ЕСЦБ действует в соответствии с принципом открытой экономики в условиях свободной конкуренции».

Также основными задачами Европейской системы центральных банков и Европейского центрального банка являются на основании статьи 105 Договора о Европейском союзе [8, с.129]:

1. Определение и проведение единой денежно-кредитной политики.

Совет управляющих  определяет единую денежно-кредитную политику, которую НЦБ проводят индивидуально. В основном, принятые процедуры и инструменты для проведения денежно-кредитной политики те, которые использовались большинством НЦБ до становления Валютного союза.

определяет единую денежно-кредитную политику, которую НЦБ проводят индивидуально. В основном, принятые процедуры и инструменты для проведения денежно-кредитной политики те, которые использовались большинством НЦБ до становления Валютного союза.

2. Осуществление валютных операций, и хранение и управление официальными валютными резервами стран-участниц.

Совет Европейского союза и  решают проблему установления валютного курса между денежной единицей евро и валютами стран, не входящим в Сообщество. Европейская система центральных банков осуществляет хранение и управление официальными золотовалютными резервами стран-участниц

решают проблему установления валютного курса между денежной единицей евро и валютами стран, не входящим в Сообщество. Европейская система центральных банков осуществляет хранение и управление официальными золотовалютными резервами стран-участниц  . Взнос каждого Национального центрального банка определен в соответствии с его долей в капитале Европейского центрального банка.

. Взнос каждого Национального центрального банка определен в соответствии с его долей в капитале Европейского центрального банка.

Валютные резервы, остающиеся в распоряжении национальных банков, используются ими для выполнения их обязательств по отношению к международным организациям. Проведение иных операций с этими резервами, сверх лимита, устанавливаемого Советом Управляющих, должно быть согласовано с  . Это считается необходимым для обеспечения согласованной валютной и денежной политики в рамках

. Это считается необходимым для обеспечения согласованной валютной и денежной политики в рамках  .

.

Валютные резервы могут быть использованы Европейским центральным банком для проведения валютных интервенций, причем ему дано право самостоятельно принимать решения о проведении таких интервенций [6, с.174]. Данные действия не подразумевают, что  намерен добиваться установления каких-либо установленных курсов в отношении любой чужой валюты, т.к. подобный подход может привести к противоречию с первоочередной задачей обеспечения стабильности цен. При этом, Европейская система центральных банков оснащена техническими возможностями для интервенций на валютных рынках с целью противостоять чрезмерным или хаотичным колебаниям курса евро в отношении валют основных стран вне Европейского Экономического Сообщества.

намерен добиваться установления каких-либо установленных курсов в отношении любой чужой валюты, т.к. подобный подход может привести к противоречию с первоочередной задачей обеспечения стабильности цен. При этом, Европейская система центральных банков оснащена техническими возможностями для интервенций на валютных рынках с целью противостоять чрезмерным или хаотичным колебаниям курса евро в отношении валют основных стран вне Европейского Экономического Сообщества.

3. Обеспечение эффективного функционирования платежно-расчетных систем.

Для осуществления платежей в пределах Европы задействованы две общеевропейские системы банковских расчетов: ТАРГЕТ (Trans-European Automated Real-time Gross settlement Express Transfer system) и ЕВА (система Европейской банковской ассоциации).

ТАРГЕТ - это система расчетов между банками для евро, работающая в режиме реального времени. ТАРГЕТ состоит из связанных между собой несколько национальных автоматизированных систем клиринговых расчетов в режиме реального времени – RTGS (Real Time Gross Settlements), Они размещенны в каждой из стран-участниц  и действуют на базе общей инфраструктуры, процедур, и платежной системы ЕЦБ в виде механизмов взаимного кольцевания этих центров (Interlinking System). Основной целью системы является обеспечение универсальной основы для осуществления межнациональных расчетов в евро [1, с.254].

и действуют на базе общей инфраструктуры, процедур, и платежной системы ЕЦБ в виде механизмов взаимного кольцевания этих центров (Interlinking System). Основной целью системы является обеспечение универсальной основы для осуществления межнациональных расчетов в евро [1, с.254].

Вторая система расчетов - Европейская банковская ассоциация (ЕВА) представляет собой систему горизонтального многостороннего клиринга. Система многосальдовая, платежи принимаются к исполнению без покрытия. Окончательный расчет осуществляется с 17 до 18 часов центрально-европейского времени [1, с.256].

ЕВА имеет свой собственный центральный расчетный счет во Франкфурте. В реальности это означает, что за корреспондентскими счетами коммерческих банков установлен двойной контроль, как по системе ЕВА с ее интегральным корсчетом во Франкфурте, так и через RTGS, Национальные центральные банки и контролирующий их ТАРГЕТ. Соотвественно текущие остатки Национальных центральных банков по данным обеих систем должны совпадать. ТАРГЕТ и ЕВА используют единые стандарты сообщений и форматы проверенной технологии SWIFT. Обе эти системы работают только в евро.

Среди других задач ЕСЦБ:

1. Эмиссия банкнот и монет.

ЕЦБ является единственной организацией, которая может разрешить эмиссию выраженных в евро банкнот. ЕСЦБ эмитирует эти банкноты. Монеты евро эмитируются странами-участницами после одобрения объема эмиссии  .

.

2. Сотрудничество в области банковского надзора.

ЕСЦБ должна способствовать правильному исполнению операций компетентными органами в области правового надзора за кредитными учреждениями и стабильностью финансовой системы [18, с.195].

Роль ЕСЦБ в осуществлении банковского надзора весьма ограничена. Система должна лишь вносить вклад в организованное проведение соответствующих мероприятий, и может предлагать свои рекомендации по сферам действия применимого здесь законодательства и порядку его применения. Устав ЕСЦБ включает в себя положения, дающие ей право и на более прямое участие в банковском надзоре, но в данном случае требуется единогласное решение Совета ЕЭС.

3. Консультативные функции.

- консультирует Совет Европейского союза или власти стран-членов, национальные центральные банки по вопросам денежного обращения, платежно-расчетным системам, законодательства Сообщества, касающегося банковского надзора и стабильности финансовой системы. ЦБ также может давать рекомендации институтам Сообщества и национальным органам власти в областях, входящих в рамки его компетенции.

4. Сбор и накопление статистических данных.

Для должного использования инструментов денежной политики они должны опираться на достоверную и сопоставимую статистику. Это в особенности касается финансовых и банковских данных, необходимых, например, для расчета базы резервных требований, а также статистики цен, т.к. она связана с выполнением конечной цели денежной политики ЕСЦБ.

Европейский центральный банк выполняет доверенные ему ЕСЦБ задачи. Для этого  :

:

- определяет общие обязательные регламенты для всех стран-членов. Например, установление порядка расчета обязательных резервов и определение их общей суммы является предметом одной из инструкций ЕЦБ;

- принимает решения, находящиеся в сфере его компетенции (например, о проведении конкретных операций, применении платежно-расчетных систем);

- дает рекомендации и издает документы (например, о базе резервных требований);

- налагает, при необходимости, штрафы или пени в случае несоблюдения регламентов и решений. Это, например, происходит в случае невыполнения экономическими агентами обязательств по статистическим декларациям в

или несоблюдения кредитными учреждениями резервных требований;

или несоблюдения кредитными учреждениями резервных требований; - определяет протокол взаимоотношений между

и НЦБ внутри ЕСЦБ.

и НЦБ внутри ЕСЦБ.

Одним из основных принципов функционирования ЕСЦБ является независимость. Этот принцип определен в Договоре о Европейском сообществе. При выполнении своих полномочий и задач ни  , ни один из НЦБ или членов их руководящих органов не могут получать указания от органов Сообщества, от правительств стран-участниц или от любой другой организации [8, с.321].

, ни один из НЦБ или членов их руководящих органов не могут получать указания от органов Сообщества, от правительств стран-участниц или от любой другой организации [8, с.321].

Договор также включает другие положения направленные на обеспечение независимости ЕСЦБ и  :

:

- достаточно долгий срок полномочий для членов руководящих органов (например, для членов Совета директоров этот срок составляет восемь лет, а минимальный срок нахождения в должности управляющего НЦБ – пять лет);

- срок полномочий прекращается только в случае утраты трудоспособности или совершения серьезной ошибки;

- все споры и разногласия по вопросам осуществления деятельности находятся в компетенции Европейского Суда.

Ответственность Европейской системы центральных банков и правила ведения диалога между ЕСЦБ и европейскими международными институтами также отвечают требованиям независимости.

Договор предусматривает регулярные отношения со всеми организациями Европейского союза.

Условия диалога между ЕСЦБ и Советом Европейского союза предусмотрены в статье 109 Договора. Члены Европейской комиссии могут участвовать без решающего голоса на собраниях Совета управляющих  . Кроме того, в Европейскую Комиссию направляется годовой отчет

. Кроме того, в Европейскую Комиссию направляется годовой отчет  [8, с.336].

[8, с.336].

Благодаря постоянному и глубокому диалогу  знакомит Европейский парламент со своей оценкой экономической ситуации и с прогнозами уровня цен и объясняет проводимую им политику.

знакомит Европейский парламент со своей оценкой экономической ситуации и с прогнозами уровня цен и объясняет проводимую им политику.

Любая другая страна ЕС, пожелавшая присоединиться к евро, должна, прежде всего, отвечать критериям конвергенции (присоединения). При этом  обязан дать свое заключение о степени соответствия данной страны этим критериям [16].

обязан дать свое заключение о степени соответствия данной страны этим критериям [16].

ЕЦБ может заниматься обычными для центральных банков операциями: предоставлением кредитов, в том числе под залог ценных бумаг, финансовым институтам и операциями на открытом рынке с различными финансовыми инструментами, выраженными в любой валюте, в том числе в валюте стран, не входящих в  , а также с драгоценными металлами. Такие же операции могут вести национальные центральные банки, руководствуясь при этом общими принципами, которые разрабатывает

, а также с драгоценными металлами. Такие же операции могут вести национальные центральные банки, руководствуясь при этом общими принципами, которые разрабатывает  .

.

В круг полномочий  входит установление минимальных резервных требований для кредитных институтов стран-членов

входит установление минимальных резервных требований для кредитных институтов стран-членов  . Это средства, которые эти институты обязаны держать в

. Это средства, которые эти институты обязаны держать в  и национальных центральных банках. В случаях нарушения этих требований

и национальных центральных банках. В случаях нарушения этих требований  имеет право прибегать к штрафам и другим санкциям.

имеет право прибегать к штрафам и другим санкциям.

Национальные банки несут ответственность в соответствии с национальным законодательством. Решение  о возбуждении дела в Суде принимается Советом управляющих или по его уполномочию дирекцией. В случае если

о возбуждении дела в Суде принимается Советом управляющих или по его уполномочию дирекцией. В случае если  считает, что национальные центральные банки не выполнили обязательств, он составляет обоснованное заключение, которое предоставляется заинтересованному национальному центральному банку. Этот банк может изложить свои замечания по поводу заключения. Однако, если

считает, что национальные центральные банки не выполнили обязательств, он составляет обоснованное заключение, которое предоставляется заинтересованному национальному центральному банку. Этот банк может изложить свои замечания по поводу заключения. Однако, если  настаивает на своем заключении, при этом национальный банк не выполняет его рекомендаций в установленные сроки, то соответствующий спор может быть передан на рассмотрение Суда ЕС.

настаивает на своем заключении, при этом национальный банк не выполняет его рекомендаций в установленные сроки, то соответствующий спор может быть передан на рассмотрение Суда ЕС.

Устав  предусматривает значительную децентрализацию деятельности Европейской системы центральных банков, с тем, чтобы такие операции, как РЕПО и валютные интервенции, самостоятельно осуществлялись Национальными центральными банками. Каждый из них может также самостоятельно определять, какие активы коммерческих банков приемлемы в качестве залога [18, с.198].

предусматривает значительную децентрализацию деятельности Европейской системы центральных банков, с тем, чтобы такие операции, как РЕПО и валютные интервенции, самостоятельно осуществлялись Национальными центральными банками. Каждый из них может также самостоятельно определять, какие активы коммерческих банков приемлемы в качестве залога [18, с.198].

Европейский центральный банк и Национальные центральные банки не имеют права на кредитование (в любой форме) межгосударственных (в системе ЕЭС), государственных, региональных и местных органов власти и организаций, действующих на основе государственного права. Это, однако, не распространяется на государственные кредитные институты, которые в данном случае рассматриваются так же, как частные кредитные институты.

ЕЦБ и НЦБ могут устанавливать связи с центральными банками и финансовыми институтами других стран и международными организациями и осуществлять с ними все виды банковской деятельности, используя при этом любые финансовые активы и валюты.

Хотя решения ЕЦБ и выше решений НЦБ, определенные функции и поле деятельности сохраняются за Национальными центральными банками отдельных стран.

Роль национальных ЦБ внутри ЕСЦБ отражается в ст. 9.2, 12.1, 14.3 и 34 Статута (Положения) о ЕСЦБ и  , в соответствии с которыми они обязаны действовать в рамках нормативных актов, принимаемых

, в соответствии с которыми они обязаны действовать в рамках нормативных актов, принимаемых  [7].

[7].

Большое значение имеют нормативные акты  такие как:

такие как:

- основные ориентиры (принимаются Советом управляющих),

-указания (принимаются Исполнительным Комитетом),

- внутренние решения (принимаемые обоим этими органами).

Капитал  формируется пропорционально от демографического и экономического веса НЦБ. Основополагающим показателем при этом является средняя взвешенная доля каждой страны в населении и ВВП «зоны евро», которая определяется по следующей формуле:

формируется пропорционально от демографического и экономического веса НЦБ. Основополагающим показателем при этом является средняя взвешенная доля каждой страны в населении и ВВП «зоны евро», которая определяется по следующей формуле:

50% этой доли – в соответствии с удельным весом каждой страны в общей численности населения ЭВС;

50% - в соответствии с ее удельным весом в совокупном валовом внутреннем продукте ЕЭС.

Средняя взвешенная рассчитывается каждые 5 лет.

Согласно учредительным документам чистая прибыль  должна распределяться следующим образом:

должна распределяться следующим образом:

- часть прибыли, которая определяется Советом Управляющих (но не более 20% всей чистой прибыли), перечисляется в общий резервный фонд (объем которого не должен превышать 100% уставного капитала);

- оставшаяся часть распределяется между держателями акций банка (национальными центральными банками) пропорционально оплачиваемой ими доли капитала [19]. При наличии убытков они пополняются либо за счет общего резервного фонда, куда переводится получаемая прибыль, и в случае необходимости из валютной прибыли соответствующего финансового года в пропорции и в пределах сумм, распределенных между НЦБ.

В миссии  говорится: «Мы в Европейском центральном банке намерены эффективно выполнять все поставленные задачи. При этом мы стремимся к самым высоким уровням целостности, компетентности, эффективности и подотчетности. Мы уважаем разделение между нашей денежно-кредитной политикой и контролем задач. При выполнении наших задач мы прозрачны при полном соблюдении действующих требований к конфиденциальности» [25].

говорится: «Мы в Европейском центральном банке намерены эффективно выполнять все поставленные задачи. При этом мы стремимся к самым высоким уровням целостности, компетентности, эффективности и подотчетности. Мы уважаем разделение между нашей денежно-кредитной политикой и контролем задач. При выполнении наших задач мы прозрачны при полном соблюдении действующих требований к конфиденциальности» [25].

В пределах, не наносящих ущерба главной цели своего существования – поддержания стабильности цен, Европейская система центральных банков призвана поддерживать и общую экономическую политику внутри Европейского экономического и валютного союза.

Глава 4. Денежно-кредитная политика ЕЦБ

Важнейшей функцией  является разработка и реализация единой и независимой денежно-кредитной политики для стран Еврозоны.

является разработка и реализация единой и независимой денежно-кредитной политики для стран Еврозоны.

По мнению экспертов, посредством стабильных цен  создает общую благоприятную экономическую среду и высокий уровень занятости. Как инфляция, так и дефляция оборачиваются высокими издержками для общества как в экономическом, так и в социальном плане [26].

создает общую благоприятную экономическую среду и высокий уровень занятости. Как инфляция, так и дефляция оборачиваются высокими издержками для общества как в экономическом, так и в социальном плане [26].

Стратегия денежно-кредитной политики  строится на двух подходах (two-pillar approach) [17, с.474]:

строится на двух подходах (two-pillar approach) [17, с.474]:

Подход 1 - вытекает из ведущей роли денег в виде всей денежной массы. При таком подходе инфляция рассматривается как неизбежный результат нарушения закона денежного обращения, когда предложение денег в широком смысле заметно превосходит ограниченные предложения товаров и услуг. В качестве показателя взят денежный агрегат М3.

Подход 2 - основан на широкой оценке перспектив изменения ценовой динамики и рисков ценовой стабильности в Еврозоне.

В целом комбинация двух подходов денежно-кредитной политики  доказывает, что денежные, финансовые и экономические процессы находятся под постоянным контролем и регулярно анализируются. Подобный подход позволяет

доказывает, что денежные, финансовые и экономические процессы находятся под постоянным контролем и регулярно анализируются. Подобный подход позволяет  устанавливать свои процентные ставки на таком уровне, который наилучшим образом обеспечивает ценовую стабильность.

устанавливать свои процентные ставки на таком уровне, который наилучшим образом обеспечивает ценовую стабильность.

Защищая, таким образом, покупательную способность евро,  в то же время поддерживает курс евро по отношению к другим мировым валютам (хотя сам по себе курс евро не является главным ориентиром).

в то же время поддерживает курс евро по отношению к другим мировым валютам (хотя сам по себе курс евро не является главным ориентиром).

Разрабатывается и осуществляется денежно-кредитная политика (ДКП) на двух уровнях: первый уровень - это единая независимая ДКП, которая разрабатывается и реализуется  ; второй уровень - это уровень национальных государств, членов Евросоюза, на котором их же национальные центральные банки совместно со своими правительствами проводят ДКП в жизнь. Между двумя уровнями существует связь, главными ориентирами при этом являются критерии соответствия той или иной страны валютному союзу. Согласование проводится на уровне Совета управляющих и Генерального совета ЕСЦБ.

; второй уровень - это уровень национальных государств, членов Евросоюза, на котором их же национальные центральные банки совместно со своими правительствами проводят ДКП в жизнь. Между двумя уровнями существует связь, главными ориентирами при этом являются критерии соответствия той или иной страны валютному союзу. Согласование проводится на уровне Совета управляющих и Генерального совета ЕСЦБ.

При принятии решений по важнейшим вопросам денежно-кредитной политики или других задач ЭВС члены Совета действуют не как представители национальных банков, а как независимые профессионалы по принципу "один член, один голос". Решение считается принятым, если за него проголосуют не менее двух третей членов Совета.

НЦБ имеют право обсуждать и вырабатывать рекомендации по проблемам и перспективам ДКП. При этом в каждой стране ЕС НЦБ имеют специфические исторические и правовые особенности, которые неизбежно отражаются на принятых ими решениях и нередко расходятся со стратегией  . Поэтому,

. Поэтому,  приходится неуклонно прилагать усилия, чтобы способствовать пониманию Евросоюзом и отдельными его странами целей и задач денежно-кредитной политики. Эти действия

приходится неуклонно прилагать усилия, чтобы способствовать пониманию Евросоюзом и отдельными его странами целей и задач денежно-кредитной политики. Эти действия  повышают доверие к его деятельности.

повышают доверие к его деятельности.

При проведении денежно-кредитной политики,  действует самостоятельно и прибегает к использованию возможностей НЦБ при необходимости.

действует самостоятельно и прибегает к использованию возможностей НЦБ при необходимости.

Для решения обозначенных задач предполагается определенный набор инструментов денежной политики [17, с.481].

В Уставе ЕСЦБ (статьи с 17 по 24) определены инструменты денежной политики и операции, при осуществлении которых решаются возложенные на систему задачи. Основные инструменты денежной политики ЕСЦБ: проведение операций на открытом рынке, регулирование дисконтной ставки путем проведения депозитно-ссудных сделок и установление минимальных резервных требований для кредитных институтов.

Операции на открытом рынке. В отличие от привычных операций центрального банка на рынке ценных бумаг (чаще всего государственных), данные операции представляют собой более широкий набор механизмов денежно-кредитного регулирования, основной чертой которых является инициатива, идущая от центрального банка.

В данном случае центральный банк сам выступает в качестве равноправного контрагента кредитных институтов, а не устанавливает для них жесткие административные правила проведения операций, как это происходит при применении обязательных резервных требований и в определенной степени постоянно действующих кредитных и депозитных механизмов. Именно операции на открытом рынке призваны играть главную роль в процессе реализации денежно-кредитной политики  , выполняя как минимум три основные функции.

, выполняя как минимум три основные функции.

Во-первых, действия  на открытом рынке должны обеспечивать необходимые корректировки краткосрочной ставки процента денежного рынка евро, являющейся одним из базовых целевых показателей денежно-кредитной политики. Во-вторых, рыночные интервенции

на открытом рынке должны обеспечивать необходимые корректировки краткосрочной ставки процента денежного рынка евро, являющейся одним из базовых целевых показателей денежно-кредитной политики. Во-вторых, рыночные интервенции  необходимы для регулирования избыточной либо, наоборот, недостаточной ликвидности кредитных институтов. Наконец, в третьих, учитывая значимость влияния любых действий и решений

необходимы для регулирования избыточной либо, наоборот, недостаточной ликвидности кредитных институтов. Наконец, в третьих, учитывая значимость влияния любых действий и решений  на ожидания участников рынка, операции на открытом рынке должны содержать для них достаточные информативные сведения о возможных (либо уже происходящих) изменениях рыночной конъюнктуры [4, с.441].

на ожидания участников рынка, операции на открытом рынке должны содержать для них достаточные информативные сведения о возможных (либо уже происходящих) изменениях рыночной конъюнктуры [4, с.441].

В состав инструментов денежно-кредитной политики  входят следующие виды операций на открытом рынке:

входят следующие виды операций на открытом рынке:

Основной инструмент рефинансирования. С его помощью  предоставляет кредитным институтам значительные суммы денежных средств (примерно 70 - 80 % общего объема рефинансирования). Основной инструмент рефинансирования претворяется в жизнь путем проведения еженедельных количественных тендеров (аукционов) на срок 14 дней по фиксированной ставке процента. Объем предложения выставляемых на аукцион денежных средств рынку неизвестен. Минимальная сумма заявки кредитного института - участника аукциона составляет 1 миллион евро (сверх этой суммы предложения принимаются частями, составляющими не менее 100 тысяч евро), максимальный объем заявки, а также их количество не ограничиваются.

предоставляет кредитным институтам значительные суммы денежных средств (примерно 70 - 80 % общего объема рефинансирования). Основной инструмент рефинансирования претворяется в жизнь путем проведения еженедельных количественных тендеров (аукционов) на срок 14 дней по фиксированной ставке процента. Объем предложения выставляемых на аукцион денежных средств рынку неизвестен. Минимальная сумма заявки кредитного института - участника аукциона составляет 1 миллион евро (сверх этой суммы предложения принимаются частями, составляющими не менее 100 тысяч евро), максимальный объем заявки, а также их количество не ограничиваются.

В случае превышения заявленного кредитными институтами спроса над предложением заявки участников аукциона удовлетворяются пропорционально.

Эти операции играют центральную роль в регулировании процентных ставок, управлении объемом ликвидности на рынке и разъяснении смысла проводимой  кредитно-денежной политики. Именно эти операции обеспечивают основную часть рефинансирования частного сектора.

кредитно-денежной политики. Именно эти операции обеспечивают основную часть рефинансирования частного сектора.

Отличительные черты главных операций рефинансирования состоят в следующем:

- работают однонаправлено в сторону передачи частному сектору дополнительных ликвидных средств;

- проводятся регулярно, каждую неделю;

- имеют обычно срок погашения, составляющий две недели;

- операции осуществляются не через ЕЦБ, через НЦБ;

- доступ к ним предоставляется на основе стандартных тендеров;

- все контрагенты, отвечающие общим параметрам участия в тендерах, могут представлять заявки на участие в них;

- в качестве залога принимаются активы как первой так и второй категории.

Долгосрочный инструмент рефинансирования. Долгосрочный инструмент рефинансирования действует на ежемесячной основе в аукционной форме, при этом дата проведения операции приурочена к первой неделе периода поддержания обязательных резервов. Срок предоставляемых кредитов - 3 месяца.

Важной особенностью основного и долгосрочного инструментов рефинансирования является такой порядок проведения аукционов, в соответствии с которым все практические действия находятся в компетенции национальных центральных банков ЕСЦБ, а стратегические решения об объеме выставляемой на аукционы ликвидности принимаются непосредственно  в зависимости от текущих тенденций денежно-кредитной политики.

в зависимости от текущих тенденций денежно-кредитной политики.

Объем этих операций ограничен и относительно невелик.

Отметим ещё отличительные черты долговременных операций рефинансирования:

- служат средством предоставления ликвидности;

- в качестве залога, в принципе, могут приниматься активы и первой, и второй категорий. Однако с согласия Совета Управляющих

Национальные центральные банки имеют право накладывать определенные ограничения, касающиеся как размера, так и состава залога [2, с.212].

Национальные центральные банки имеют право накладывать определенные ограничения, касающиеся как размера, так и состава залога [2, с.212].

Операции тонкой настройки и структурные операции. В отличие от основного и долгосрочного инструментов рефинансирования эти операции, осуществляемые  на открытом рынке, имеют пять особенностей:

на открытом рынке, имеют пять особенностей:

- значительная оперативность проведения операций, что важно для мгновенной корректировки ликвидности денежного рынка евро;

- нерегулярный график и не имеющая стандартов процедура проведения операций, зависящие от неожиданных и структурных колебаний ликвидности;

- ограниченный круг кредитных институтов-контрагентов, как правило, являющихся маркет-мейкерами на определенных финансовых рынках;

- в исключительных случаях возможность прямого (без посредничества национальных центральных банков ЕСЦБ) участия  в операциях с европейскими кредитными институтами;

в операциях с европейскими кредитными институтами;

- закрытость указанных операций для финансовых рынков, поскольку информация об их проведении и результатах является в основном закрытой.

К этим операциям относятся:

- скоростной кредитный (депозитный) тендер, предназначенный для расширения (сужения) уровня ликвидности денежного рынка;

- двухсторонние операции  , которые осуществляются в форме либо кредитных и депозитных сделок, либо операций прямого и обратного РЕПО с избранными кредитными институтами с заранее фиксированными сроком и доходностью;

, которые осуществляются в форме либо кредитных и депозитных сделок, либо операций прямого и обратного РЕПО с избранными кредитными институтами с заранее фиксированными сроком и доходностью;

- валютные свопы (одновременное заключение наличной и форвардной сделок по купле-продаже какой-либо международной резервной валюты).

Для корректировки структурной позиции денежного рынка евро по отношению к ЕСЦБ осуществляются операции окончательной купли-продажи приемлемых для  активов (дефинитивные сделки, или сделки аутрайт). Эти операции могут проводиться как непосредственно учреждениями ЕСЦБ путем заключения двухсторонних сделок на вторичном рынке, так и с помощью различного рода биржевых и внебиржевых посредников [28].

активов (дефинитивные сделки, или сделки аутрайт). Эти операции могут проводиться как непосредственно учреждениями ЕСЦБ путем заключения двухсторонних сделок на вторичном рынке, так и с помощью различного рода биржевых и внебиржевых посредников [28].

Срок обращения ценных бумаг  не может превышать 1 года, выпуск и хранение осуществляются в бездокументарной форме в депозитариях валютного пространства евро. Единый центральный банк также не ограничивает права инвесторов на свободную реализацию указанных ценных бумаг на вторичном рынке.

не может превышать 1 года, выпуск и хранение осуществляются в бездокументарной форме в депозитариях валютного пространства евро. Единый центральный банк также не ограничивает права инвесторов на свободную реализацию указанных ценных бумаг на вторичном рынке.

Обязательные резервы.

Согласно методологии  обязательные резервные требования предъявляются ко всем видам банковских депозитов и эмитированных ценных бумаг, за исключением обязательств по отношению к кредитным институтам, формирующим обязательные резервы, и учреждениям ЕСЦБ, обязательств по сделкам РЕПО, а также по депозитам и ценным бумагам с договорным сроком действия или сроком предварительного уведомления о прекращении обязательства свыше двух лет. Кредитный институт вправе обоснованно определить фактическую сумму эмитированных им ценных бумаг, находящихся в портфелях других институтов, подпадающих под норматив

обязательные резервные требования предъявляются ко всем видам банковских депозитов и эмитированных ценных бумаг, за исключением обязательств по отношению к кредитным институтам, формирующим обязательные резервы, и учреждениям ЕСЦБ, обязательств по сделкам РЕПО, а также по депозитам и ценным бумагам с договорным сроком действия или сроком предварительного уведомления о прекращении обязательства свыше двух лет. Кредитный институт вправе обоснованно определить фактическую сумму эмитированных им ценных бумаг, находящихся в портфелях других институтов, подпадающих под норматив  о выполнении резервных требований, и вычесть ее из базы расчета. В настоящее время единый норматив обязательных резервных требований

о выполнении резервных требований, и вычесть ее из базы расчета. В настоящее время единый норматив обязательных резервных требований  составляет 2 % (при юридически установленном диапазоне возможных колебаний 0 - 10 %).

составляет 2 % (при юридически установленном диапазоне возможных колебаний 0 - 10 %).

Проверка корректности выполнения кредитными институтами обязательных резервных требований осуществляется учреждениями ЕСЦБ исключительно на основании данных общей банковской статистики без сбора специализированных форм отчетности.

Наконец, для осуществления штрафных санкций за невыполнение обязательных резервных требований  предусмотрено использование целого комплекса различных механизмов:

предусмотрено использование целого комплекса различных механизмов:

- выплата процентов кредитным институтом-нарушителем в размере ставки  по постоянно действующим кредитным механизмам плюс 5 % либо двойной этой ставки, которые начисляются на сумму выявленного дефицита обязательных резервов;

по постоянно действующим кредитным механизмам плюс 5 % либо двойной этой ставки, которые начисляются на сумму выявленного дефицита обязательных резервов;

- требование о размещении в национальном центральном банке беспроцентного депозита в размере до трех величин выявленного дефицита обязательных резервов;

- отлучение нарушителя от постоянно действующих кредитных и депозитных механизмов  , изменение его статуса специального контрагента соответствующего национального центрального банка ЕСЦБ либо самого

, изменение его статуса специального контрагента соответствующего национального центрального банка ЕСЦБ либо самого  при проведении операций тонкой настройки;

при проведении операций тонкой настройки;

- упразднение для нарушителя права усреднения обязательных резервов в течение периода поддержания.

Постоянно действующие механизмы. Под постоянно действующими механизмами следует понимать краткосрочные операции  по корректировке ликвидности на денежном рынке евро, проводимые исключительно по инициативе кредитных институтов. Постоянно действующие механизмы

по корректировке ликвидности на денежном рынке евро, проводимые исключительно по инициативе кредитных институтов. Постоянно действующие механизмы  подразделяются на кредитные и депозитные [5, с.281].

подразделяются на кредитные и депозитные [5, с.281].

В целях вывода избыточной ликвидности с денежного рынка национальные центральные банки ЕЦБ предоставляют кредитным организациям право размещать временно свободные средства (избыточные резервы) во вкладах сроком на один рабочий день без установления различных квот и лимитов на участие в этих операциях. Процедура внесения депозита, которая осуществляется в течение 30 минут. после завершения работы над общеевропейской расчетной системой TARGET (TARGET), предполагает, что овернайт депозиты привлекательны только для кредитных организаций, не имеющих альтернативных вариантов управления "короткими" деньгами. В этой связи процентная ставка по этому инструменту формирует нижнюю границу однодневных межбанковских кредитов денежного рынка евро и является минимальной базовой ставкой в системе процентных ставок. С точки зрения обеспечения денежного рынка дополнительной ликвидностью любой из национальных центральных банков, входящих в ЕЦБ, вправе организовать систему рефинансирования кредитных организаций на краткосрочной основе. Как правило, такое рефинансирование осуществляется путем предоставления кредитной организации возможности овердрафта собственного операционного счета в Национальном Центральном банке (который автоматически конвертируется в кредит овернайт в конце рабочего дня), что, как правило, позволяет беспрепятственно осуществлять платежи в евро в рамках национальных систем валовых расчетов и целевой системы.

Еще одной формой кредитования ЕЦБ национальными центральными банками сроком на один рабочий день является рефинансирование кредитных организаций по требованию ЕЦБ до завершения формирования целевой системы. Средства, полученные таким образом, могут, в частности, использоваться кредитными организациями обязательных резервных требований в случае невозможности покрытия дефицита ликвидности путем заимствований на межбанковском рынке. Процентная ставка на постоянных кредитных механизмов, определяет верхнюю границу ставок рынка однодневных межбанковских кредитов евро и имеет штрафной характер. Однако кредит в течение одного дня (овердрафт) предоставляется национальными центральными банками ЕЦБ кредитным организациям бесплатно.

Депозитные и кредитные операции ЕЦБ также имеют специфические особенности, которые играют важную роль в регулировании ликвидности банковских учреждений. ЕЦБ предлагает две постоянные операции [24]:

* "дополнительных кредитных операций", что позволяет кредитным организациям привлекать кредитный лимит овернайт НЦБ с целью достижения необходимого уровня дневной ликвидности против залога собственных активов с заранее установленной процентной ставкой (процентная ставка в этом случае будет максимально возможной для данного рынка однодневных кредитов);

* "Депозитные операции", позволяющие банковским учреждениям размещать на счетах НЦБ овернайт депозиты с процентами по заранее определенной процентной ставке (следует отметить, что заработать можно будет немного – процентная ставка снизится до минимально возможного для данного рынка уровня).

Эти операции следует рассматривать в совокупности как единую систему, с помощью которой кредитные организации могут пополнять свою ликвидность или, наоборот, сокращать ее в краткосрочной перспективе на условиях овернайт. Депозитные и кредитные операции осуществляются по инициативе банковских учреждений.

Стабильность цен неразрывно связано с понятием «инфляции». Основной показатель инфляции, измеряющий изменение цен товаров и услуг, входящих в фиксированную потребительскую корзину, охватывающую товары и услуги постоянного спроса (продукты питания, одежда, топливо, транспорт, медицинское обслуживание и т.д.) в странах ЕС - Гармонизированный индекс потребительских цен (ГИПЦ, Harmonized Index of Consumer Price (HICP)). Он является концептуально новым агрегированным индексом цен и никогда раньше на практике национальных и региональных экономик не применялся. Это концептуально новый агрегированный индекс цен, который ранее никогда не использовался в национальной и региональной экономике. Особенность концепции ГИПЦ определяется не столько ее низким количественным измерением (хотя это тоже важно), сколько тем, что ее можно использовать для выравнивания, гармонизации национальных индексов потребительских цен для всех стран еврозоны с максимальным охватом потребительских расходов, чтобы оценить, насколько в еврозоне достигнута ценовая стабильность.

В ЕСЦБ разработана Концепция стабилизации цен, учитывающая два фактора [5, с.285]:

1. Уровень инфляции, который контролируется посредством контроля над денежной массой (разработка контрольных значений денежных агрегатов).

2. Группа показателей предложения: динамика заработной платы, динамика импортных цен, динамика производственных мощностей. Группа показателей спроса: рост государственных расходов (Фискальная политика), денежная масса.

Основная идея СИПЦ заключается в выявлении и дифференциации воздействия на него наиболее значимых факторов.

ЕЦБ принял решение о допустимом росте этого показателя - не более 2% в год.

Основной сферой деятельности Европейского центрального банка по влиянию на денежную массу и процентные ставки, во всех моделях денежно-кредитной политики, является денежный рынок, где с помощью различных инструментов ПрЭП и рыночных процедур регулируются не только процентные ставки, но и объемы банковских денежных средств.

Глава 5. Деятельность ЕЦБ в условиях современного кризиса

В настоящее время существует много проблем в мировой экономике в целом, в европейской экономике также много проблем: старение населения, снижение роста производительности труда, миграционный кризис и др.

Возникает вопрос о дальнейших перспективах Евросоюза после Великобритании. Хотя помимо Франции политологи называют Нидерланды, Данию, Италию и Австрию в числе государств, выступающих за создание нового типа отношений с Брюсселем, они отмечают, что повторение британского сценария требует наличия ряда факторов, которых пока нет ни в одной из этих стран.

На данный момент экономика ЕС находится в стагнации, стагфляции, реалиях отрицательных процентных ставок и впечатлении от Brexit . Все эти факторы крайне негативны для банковского бизнеса.

В течение двух лет Европейский Центральный банк удерживает отрицательные процентные ставки по депозитам коммерческих банков в нем. За счет отрицательных ставок по резервам, хранящимся в них, центральные банки пытаются заставить коммерческие банки перенаправить эти деньги на кредитование экономики.

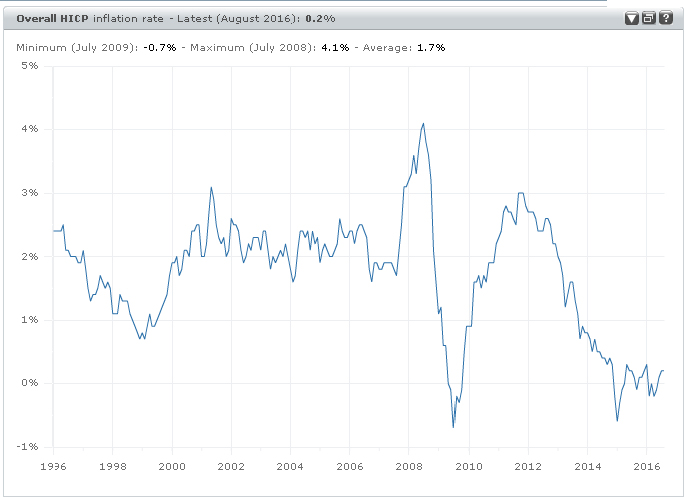

Однако, следует отметить, что механизм единой денежно-кредитной политики ЕЦБ был довольно сильным. Несмотря на серьезные испытания, ЕЦБ удалось сохранить рост СИПЦ, а также сохранить покупательную способность Евро на прежнем уровне (Рисунок 4) [25].

Рисунок 4. Динамика ГИПЦ

ЕЦБ принял беспрецедентные меры экономического стимулирования, запустил программу QE (количественное смягчение). Это означает, что ЕЦБ запустил "печатный станок" для отправки дополнительных денег на выкуп долгов стран ЕС.

В целом, несмотря на экономическую устойчивость еврозоны перед лицом продолжающейся глобальной экономической и политической неопределенности, базовый сценарий по-прежнему подвержен риску снижения [10].

Предоставление Центробанком ликвидности банкам еврозоны продолжит поддерживать их, финансируя, таким образом, реальную экономику.

В период с 2009 по 2014 год общий государственный долг стран еврозоны увеличился с 70% до 92% ВВП. При этом, по данным Еврокомиссии, в проблемных странах еврозоны объем государственного долга в 2014 году был в 2-3 раза выше лимита Маастрихтского соглашения в 60% ВВП, обеспечивающего финансовую стабильность (Греция - 177,1%, Португалия - 130,2%, Италия - 132,1% ВВП). Под влиянием жестких антикризисных программ в группе стран-должников, принятых под давлением их основных кредиторов - Европейского союза , Европейского центрального банка - ЕЦБ и МВФ, средний дефицит бюджета в еврозоне снизился в 2014 году до -2,1% ВВП, -4% ВВП без учета немецкого бюджета. Обратной стороной строгой финансовой дисциплины стран - должников стало углубление социально-экономических проблем в этой группе стран, падение ВВП и обострение проблемы безработицы в Европейском Союзе, уровень которой был выше, чем в США и Японии [22].

В политике расширения Евросоюза не были учтены некоторые элементы, связанные с готовностью тех или иных экономик к вхождению в зону евро.

Углубление глобального финансового и экономического кризиса привело к ухудшению качества банковских активов, потере доверия стран - участниц  друг к другу, замораживанию межбанковского рынка депозитов и, как следствие, сокращению рыночной ликвидности банковской системы стран еврозоны.

друг к другу, замораживанию межбанковского рынка депозитов и, как следствие, сокращению рыночной ликвидности банковской системы стран еврозоны.

Фискальная проблема еврозоны также усложнилась в связи с действующим положением Договора о Европейском Союзе, согласно которому центральным банкам стран ЕС запрещено предоставлять какие-либо кредиты или приобретать долговые инструменты у правительств стран-членов ЕС. Поэтому все страны ЕС сталкиваются с дилеммой. С одной стороны, нарушение договорных обязательств по внешним кредитам и займам поставило под сомнение дальнейший успех евроинтеграции, а с другой стороны, объявление дефолта "периферийными" странами фактически означало дефолт еврозоны, что привело бы к катастрофическим последствиям для евро как единой европейской валюты [23].

Нынешний долговой кризис в еврозоне подтвердил актуальность комплексного решения проблем выхода из кризиса, необходимость совершенствования управления экономикой в еврозоне, в том числе перехода к единой финансово-бюджетной политике, без которой невозможна Единая долговая политика.

В целях сглаживания возникших долговых и прочих финансовых дисбалансов в зоне евро под влиянием кризиса в течение 2010-2014 гг. постепенно возникали элементы новой конструкции  [13, с.84]:

[13, с.84]:

- С 27 сентября 2012 года Европейский стабилизационный механизм функционирует в еврозоне как региональная международная организация, которая оказывает финансовую поддержку странам-членам в случае обострения долговых и других финансовых проблем. ECM является частью постоянной страховой сети еврозоны с максимальной способностью заимствования 700 миллиардов евро. ЕСМ предоставляет стабилизационные кредиты в рамках программ макроэкономической адаптации, реализует программы рекапитализации банков, оказывает странам превентивную финансовую, а также первичную и вторичную рыночную помощь.

- В качестве элемента банковского союза с 1 ноября 2014 года в еврозоне действует единый надзорный механизм, осуществляющий прямой надзор за системообразующими банками.

- С 2012 года в еврозоне внедрена и действует процедура оценки макроэкономических дисбалансов, позволяющая заблаговременно выявлять" точки " макроэкономической уязвимости отдельных стран к шокам и рекомендовать методы и инструменты их коррекции.

- В 2011-2013 годах была проведена реформа Пакта стабильности и роста, которая укрепила механизм сглаживания существующих и предотвращения новых долговых и фискальных дисбалансов.

Создание Европейского стабилизационного механизма (ESM) и Европейского фонда финансовой стабильности (EFSF) показывает, что большинство государств-членов Европейского совета не рассматривают девальвацию евро как естественный способ решения экономических проблем и стремятся к укреплению единой валюты в рамках экономического союза.

Сформировавшаяся неблагоприятная ситуация в еврозоне вынудила руководство ЕС выступить с новыми инициативами. В 2015 году, так называемый "доклад пяти председателей" был подготовлен - он был подписан президентом Европейской комиссии Ж.-К. Юнкером, председателем Европейского совета Д. Туском, председателем Еврогруппы Й. Дейссельблумом, президентом  М.Драги и председателем Европарламента Мартином Шульцем. Доклад содержит план консолидации ЭВС и завершения его строительства и обновления к 2025 году [25].

М.Драги и председателем Европарламента Мартином Шульцем. Доклад содержит план консолидации ЭВС и завершения его строительства и обновления к 2025 году [25].

Концепция нового консолидированного  на основе глубокого реального сближения государств-членов выглядит следующим образом:

на основе глубокого реального сближения государств-членов выглядит следующим образом:

- евро - это не просто валюта, это политический и экономический проект, поэтому требует сплоченности всех его участников;

- проект евро может быть окончательно реализован только в случае выгоды всех его участников;

- выгоды от участия стран в зоне евро зависят от способности институциональных механизмов на национальном и наднациональном уровнях противодействовать внутренним и внешним потрясениям посредством справедливого распределения рисков в зоне евро;

- регулирование различных видов рисков, включая риски суверенного дефолта, требует создания соответствующих институциональных структур: банковских, налоговых, финансовых союзов, Союза рынков капитала, а также экономических и политических союзов.

Процесс формирования новых альянсов состоит из двух этапов.

1 этап - "углубление" - с 1 июля 2015 года по июнь 2017 года предполагает в краткосрочной перспективе реализацию ранее заключенных соглашений, направленных на завершение создания финансового союза, обеспечивающего реализацию ответственной налоговой политики на основе прозрачной Демократической отчетности.

2 этап - "завершение" - с 1 июля 2017 года, предусматривает конкретные долгосрочные стратегические меры по завершению строительства экономической и институциональной инфраструктуры Европейского экономического и валютного союза. Макроэкономика базируется на циклическом развитии, и эксперты отмечают некоторое оживление экономических процессов в ЕС с 2017 года.

В любом случае выход из кризиса евро будет отложен еще на несколько лет, что будет сопровождаться нестабильностью экономического развития, жесткой экономией бюджетных средств. Между тем, вливания Европейского центрального банка предотвратили разрастание кредитного кризиса в еврозоне, который может вырасти до больших размеров.

Итоги и направления развития ЕС в общем и  как его важного инструмента в частности отразил в своей речи на выступлении 15 декабря 2018 г. в университете Сант-Анны г. Пизы президент

как его важного инструмента в частности отразил в своей речи на выступлении 15 декабря 2018 г. в университете Сант-Анны г. Пизы президент  Марио Драги.

Марио Драги.

Отметив, что в следующем месяце будет отмечаться 20-летие евро, он сказал, что два десятилетия существования евро, возможно, были исключительными. Первое десятилетие стало кульминацией 30-летнего подъема в мировом финансовом цикле, а второе - свидетелем худшего экономического и финансового кризиса с 30-х годов [25].

Валютный союз преуспел во многих отношениях, но он не принес результатов, которые ожидались во всех странах. Частично это является результатом выбора внутренней политики, а частично – непринятие некоторыми странами евро, что привело к недостаточной стабилизации во время кризиса.

Для преодоления будущих циклических кризисов необходимы два уровня защиты от потрясений - диверсификация рисков через частную финансовую систему, с одной стороны, и государственная антициклическая поддержка через национальные бюджеты и фискальный потенциал бюджета ЕС, с другой - необходимость взаимодействовать в полной и эффективной манере.