Венчурное предпринимательство в РФ: основные проблемы и подходы к их решению

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определяется тем, что инвестирование инновационного предпринимательства стало с недавних пор еще одной разновидностью российского бизнеса. Появились специализированные фонды, которые, объединяя вклады обычных граждан, инвестируют их в различные высокие технологии.

Развитие инновационного бизнеса, а вместе с ним и венчурного, идет в настоящее время быстрыми темпами.В современной мировой экономике происходит определенный сдвиг добавленной стоимости к инженерным процессам от производственных. В нашей стране очень много умных, квалифицированных людей, способных делать эту работу (естественно, при правильной организации бизнеса и грамотной мотивации). Но создание оптимальных или хотя бы подходящих условий займет, скорее всего, немало времени. Несомненно, это сопряжено с определенными проблемами.

Цель курсовой работы – проанализировать проблемы венчурного предпринимательства в РФ и определить подходы к их решению.

Поставленная в работе цель определила следующие задачи исследования:

- изучить сущность венчурного предпринимательства;

- рассмотреть этапы и источники венчурного финансирования;

- проанализировать современное состояние и проблемы венчурного предпринимательства в России;

- определить подходы к решению проблем венчурного предпринимательства в РФ.

Предмет исследования – венчурное предпринимательство. Объектом выступает деятельность российских компаний в сфере венчурного предпринимательства.

Теоретической основой исследования послужили работы таких авторов как Т.Н. Васильева, П.Г. Гулькин, Л.В. Ивина, А.М. Каширин, Е.М. Рогова и других, а также материалы периодической печати и интернет – источники.

Используемые источники можно охарактеризовать как надежные, т.к. изданы серьезными крупными издательствами, статьи периодической печати взяты из официальных научных журналов. Материалы интернет-источников представлены с ссылкой на официальные сайты общероссийских и международных организаций.

Структура курсовой работы включает в себя введение, две главы, заключение и список использованных источников.

В первой главе рассматриваются теоретические основы организации венчурного предпринимательства.

Во второй главе курсовой работы определяются проблемы венчурного предпринимательства в РФ на современном этапе, а также определяются пути их решения.

1. Теоретические основы организации венчурного предпринимательства

1.1. Сущность венчурного предпринимательства

Однимизсамыхвыгодныхвпоследнеевремясчитаетсявенчурныйбизнес.Этосвоегородафинансированиеужеимеющихсяпроектовилитех,которыетолькосоздаются.Такойбизнесотличаетсяоткредитовизаймовхотябытем,чтотот,вкоговкладываютденьги,нерискуетимуществом,атакженанегонемогутоказыватьсякакие-либодавлениеотсовладельцевпортфеляакций.

Венчурное предпринимательство – это вложение денежных средств, представляющих собой акционерный капитал, в перспективные быстроразвивающиеся предприятия. Такие инвестиции являются одной из форм внедрения технологических новшеств[1].

Отличие венчурного финансирования от других видов финансирования представлено в таблице 1.1.1.

Таблица 1.1.1

Отличие венчурного финансирования от других видов финансирования[2]

|

Источники финансирования |

Банки |

Стратегические партнеры |

Венчурное финансирование |

|

Инвестиции в акционерный капитал |

- |

+ |

+ |

|

Кредиты |

+ |

- |

+ |

|

Долгосрочныеинвестиции |

+ |

+ |

+ |

|

Рисковый бизнес |

- |

- |

+ |

|

Участие инвестора в управлении фирмой |

- |

+ |

+ |

Можно выделить следующие причины слабого развития венчурного предпринимательства в России[3]:

1. Многиепредпринимателиработаютвтеневомбизнесе,соответственно,нехотятафишироватьсвоидоходы,соответственно,узнать,выгоденилинетпроект-весьмапроблематично.

2. Кромеэтого,бизнесменымогутразориться,невыдержавконкуренции,унихбываютнеладысзаконом-этотожевсвоюочередьотпугиваетвкладчиков.

3. ДостаточнохрупкийвенчурныйбизнесвРоссииплохоподкреплениюридическойбазой.Многиеиндивидуальныепредпринимателистараютсяскрыватьдоходы,перспективуразвития,а,соответственно,нужныхорошиедоверительныеотношения,либопостоянныйконтрольнадсвоимивложениями.

Преимущества и недостатки венчурного финансирования представлены в таблице 1.1.2.

Таблица 1.1.2

Преимущества и недостатки венчурного финансирования[4]

|

Преимущества |

Недостатки |

|

|

Итак, основными особенностями венчурного предпринимательства являются[5]:

- высокий уровень профессиональной и интеллектуальной подготовки;

- наличие сильной экономики в регионе;

- возможность проводить финансирование, как через государственные или частные фонды, так и смешанный тип вкладов;

- вероятность использования средств на базе: оборонно-промышленных предприятий, масштабного производства и в качестве вклада в крупные компании с перспективой развития.

Таким образом, можно сделать вывод, что венчурное финансирование – это инвестирование денежных средств в новые высоконаучные компании с целью обеспечения их становления, последующего развития и роста для получения сверхприбыли в результате успешного завершения проекта. То есть, это вложение частного капитала в малые, но перспективные высокотехнологичные компании, которые в будущем будут производить наукоемкое услуги или продукты, пользующиеся большим спросом.

1.2. Этапы и источники венчурного финансирования

Венчурное финансирование осуществляется в несколько этапов. Их количество и продолжительность будут зависеть от того, на какой стадии жизненного цикла инновации будет осуществлять венчурное финансирование (таблица 1.2.1).

Таблица 1.2.1

Этапы венчурного финансирования[6]

|

Предстартовый капитал |

Относительно небольшие суммы, необходимые для подготовки технико-экономического обоснования и финансирования связанных с ними исследований. |

|

Стартовый капитал |

Промышленное проектирование товара и выпуск опытной партии (пока еще некоммерческое производство); финансирование, необходимое для того, чтобы компания фактически начала что-то производить. |

|

Второй этап |

Оборотный капитал для поддержания первоначального роста; прибыли еще нет. |

|

Третий этап |

Главный этап расширения компании, на котором быстро растет объем сбыта, самоокупаемость фирмы находится на нулевом уровне или только пошла в гору, но фирма все еще является частной компанией. |

|

Четвертый этап |

Переходное финансирование для подготовки компании к превращению в акционерное предприятие. |

|

Традиционная скупка |

Приобретение прав собственности на другую компанию и перевод ее под контроль фирмы. |

|

Выкуп |

Руководство компании решает выкупить ее у нынешних собственников. |

|

Приватизация |

Некоторые собственники или менеджеры компании скупают все ее акции в обороте и опять превращают фирму в частную. |

Для каждого этапа венчурного финансирования новой инновационной компании существует свой институционный тип рынка рискового капитала в сфере обращения ценных бумаг.

Венчурные капиталисты финансируют компании на различных стадиях жизненного цикла.

Обычно на предпосевной стадиикомпании требуется малое количество денежных средств. Данные средства предоставляются изобретателю для обоснования концепции потенциальной доходности бизнеса, который находится в стадии разработки.

На посевной стадиипредоставляется финансирование вновь созданным компаниям для завершения разработки продукта и проведения первоначального маркетингового исследования. На данной стадии у компании есть определенный бизнес-план и команда руководителей. На первой или ранней стадиикомпания нуждается во втором раунде финансирования для коммерциализации продукта[7].

На второй и третьей стадии компании предоставляется финансирование для расширения. Обычно на третьей стадии компания начинает приносить прибыль, это тот момент, когда венчурный капиталист начинает получать доход от инвестированных ранее средств. Первоначальное публичное размещение акций венчурной компании (IPO) - последняя стадия развития успешной компании, где инвесторы получают прибыль от инвестиций, вложенных ранее в проект.

Рынки рискового капитала и финансирование нового предприятия представлены в таблице 1.2.2.

Таблица 1.2.2

Рынки рискового капитала и финансирование нового предприятия[8]

|

Первый этап финансирования |

Второй этап финансирования |

Третий этап финансирования |

|

Неофициальный рынок рискового капитала (бизнес-ангелы) Частные венчурные компании Официальный рынок ценных бумаг |

Частные венчурные компании Малые инвестиционные компании Филиалы крупных корпораций Венчурные компании, субсидируемые государством |

Официальный рынок ценных бумаг Все виды компаний венчурного капитала |

В мировой практике выделяют следующие источники венчурного финансирования:

а) закрытые партнерства с венчурным капиталом;

б) публичные фонды венчурного капитала;

в) венчурный капитал корпораций;

г) фонды венчурного капитала инвестиционных банковских фирм;

д) инвестиционные компании мелкого предпринимательства;

е) индивидуальные инвесторы;

ж) правительство.

Таким образом, можно сделать следующие выводы. Подвенчурным финансированиемв инвестиционном менеджменте понимают вложение средств институциональными или индивидуальными инвесторами в реализацию проектов с высоким уровнем риска и неопределенностью результата в обмен на пакет акций или определенную долю в уставном капитале.

2. Анализ венчурного предпринимательства в РФ

2.1. Современное состояние и проблемы венчурного предпринимательства в России

Венчурные фонды в России начали создавать в 1994 г. по инициативе Европейского БанкаРеконструкции и Развития. Региональные Венчурные Фонды были образованы в 10 различныхрегионах России. В 1997 году 12 действующих на территории России венчурных фондовобразовали Российскую Ассоциацию Венчурного Инвестирования (РАВИ).

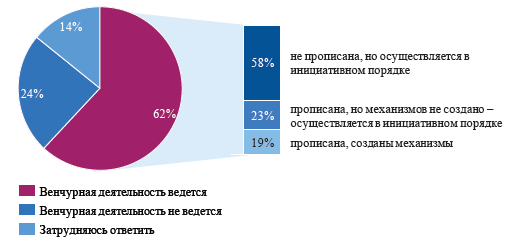

Российские компании проявляют заметный интерес к венчурной деятельности. Восновном компании используют инструменты корпоративных венчурных инвестиций(чаще всего используют корпоративные технопарки / бизнес-инкубаторы / акселераторы,несколько компаний финансируют стартапы) в инициативном порядке, так какмеханизмов подобной работы не создано, хотя формально они зафиксированы врегламентирующих документах (рисунок 2.1.1).

Рис. 2.1.1. Использование на российских предприятиях венчурной деятельности в 2015 году, %[9]

Как видно по рисунку, 62% компаний в России осуществляют венчурную деятельность.

Около 30% компанийсобираются в ближайшее время финансировать высокотехнологичные стартапы, около20% готовы оказывать проектам нефинансовую поддержку, проводить внутренниеконкурсы инновационных проектов и создавать спин-оффы.

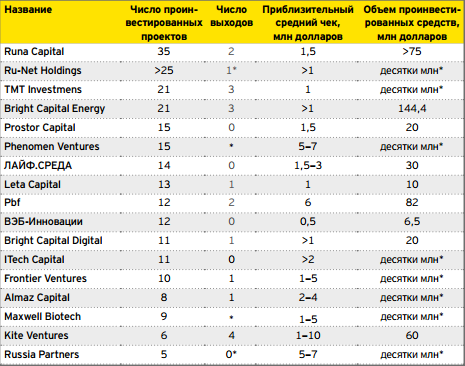

Наиболее активные российские венчурные фонды представлены на рисунке 2.1.2.

Рис. 2.1.2. Наиболее активные российские венчурные фонды в 2015 году[10]

Количество венчурных фондов выросло до 155 к 2015 году, при этом рынок по-прежнему не демонстрирует признаков консолидации.

Индустрия прямых и венчурных инвестиций не может рассматриваться вне контекста складывающейся в последние годы макроэкономической ситуации. Первые признаки снижения «оборотов» были отмечены уже в 2013 году – сразу на следующий год после того, как рынок продемонстрировал, пожалуй, одни из самых высоких показателей активности за все время наблюдений.

Высокая волатильность на валютном рынке и неопределенность сценариев развития отечественной экономики стали тем камнем преткновения, «споткнувшись» о который, российская индустрия прямых и венчурных инвестиций, до того стремительно увеличивавшая темпы развития после кризиса 2009 года, вынужденно снизила практически все ключевые показатели.

И сегодня, опираясь на текущие статистические данные по рынку, можно сказать, что по итогам 2015 года из основных показателей, которыми может быть в целом охарактеризован рынок прямых и венчурных инвестиций (объем привлеченного капитала и число новых фондов, объемы и число инвестиций и выходов), пожалуй, лишь совокупное число инвестиций окажется сопоставимым со значениями, достигнутыми в 2014 году (по итогам 9 месяцев2015 года – 155 или 66% от уровня 2014 года)[11].

Кроме снижения числа новых фондов (по итогам 9 месяцев 2015 года – 16 или 44% от уровня 2014 года) и числа портфельных компаний, из которых были осуществлены выходы фондов (по итогам 9 месяцев 2015 года – 20 или 50% от уровня 2014 года), общую картину рынка дополняет многократное падение его показателей в стоимостном выражении (совокупный капитал новых фондов, объемы осуществленных инвестиций и выходов).

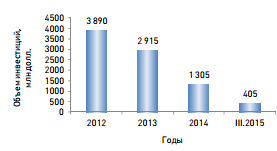

Также наблюдается негативная тенденция сокращения совокупного объема венчурных инвестиций (рисунок 2.1.3).

Рис. 2.1.3. Совокупный объем венчурных инвестиций за 2012-3 кв. 2015 гг., млн. долл.[12]

Итак, на протяжении последних лет наблюдается падение совокупного объема венчурных инвестиций, обусловленное снижением активности в сегменте венчурного предпринимательства.

Отраслевая структура венчурного финансирования в России представлена в таблице 2.1.1.

Таблица 2.1.1

Отраслевая структура венчурного финансирования в России за 2011-2015 гг.[13]

|

Отрасли |

Доля венчурного финансирования, % |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Потребительский рынок |

45 |

54 |

12 |

52 |

9 |

|

Финансовые услуги |

24 |

18 |

35 |

8 |

27 |

|

Информационно-компьютерные технологии |

20 |

21 |

44 |

19 |

34 |

|

Промышленное оборудование |

5 |

1 |

4 |

17 |

8 |

|

Энергетика |

6 |

6 |

4 |

5 |

21 |

По результатам опроса руководителей частных российских компаний, ключевыми барьерами развития венчурного предпринимательства для частных компанийявляются недостаток средств и высокие административные барьеры (рисунок 2.1.4).

Рис. 2.1.4. Барьеры развития венчурного предпринимательства в России в 2015 году, %[14]

Можно выделить несколько острых проблем, стоящих на пути развития венчурного финансирования в России:

1. Проблема законодательства - в основном, в части налогообложения. Не отработана схема воздействия разработчиков и инвесторов - здесь много проблем и инфраструктурного характера, и психологического: например, не секрет, что разработчики плохо представляют структуру расходов на разработку и продвижение продукта на рынок. Для России стоимость разработки обычно ниже, чем в развитых странах, а расходы по организации массового производства в связи с изношенностью производственных линий и необходимостью приобретать почти 100 % требуемого оборудования выше, равно как выше и доля расходов по продвижению на рынок готовой продукции.

2. Проблема слабости российского бюджета, правительство не может эффективно поддерживать технологическое предпринимательство. Чтобы разрешить эту проблему, необходимо ввести хотя бы налоговые льготы, связанные с акционерным инвестированием проектов, - особенно остро в этом нуждаются те компании, которые осуществляют коммерциализацию новейших российских технологий[15].

3. Проблема готовности разработчиков и инвесторов идти на уступки друг другу. Разработчикам очень трудно согласиться подготовить серьезный бизнес-план с оценкой рынка и перспектив продвижения продукта, основанных не на умозрительных заключениях, а на рыночных фактах; а инвесторы с неохотой рассматривают проекты на стадии, когда еще бизнес-план не полностью готов. Однако сближение уже идет, и процесс венчурного финансирования в стране начинает развиваться.

Помимо указанных выше, в России в рамках венчурного финансирования существует множество и других проблем. Косновным можно отнести: влияние общей ситуации в мировом венчурном бизнесе, проблемы российских компаний – соискателей венчурных инвестиций и проблемы венчурных инвесторов на российском рынке.

Опыт работы ведущих венчурных фондов и проведения российских венчурных ярмарок показал, что компаний, готовых ко встрече с инвестором, на самом деле не так много, и им еще нужно учиться достойно представлять свой бизнес. Также недостаточна подготовка менеджмента компаний – соискателей. Для венчурного инвестора личные и профессиональные качества менеджеров компаний – один из главных критериев отбора объекта инвестирования, т.к. квалифицированный менеджмент – эффективный показатель уменьшения риска инвестора.

Совокупность рисков сегодня заставляет венчурных инвесторов предпочитать инвестиции в компании, находящиеся на стадии «взрывного расширения», хотя венчурный инвестор может входить в бизнес и на более ранних этапах его развития. Такое положение осложняет компания – соискателям путь на рынок, ставя вопрос об источниках средств для развития на ранних этапах[16].

Также следует отметить следующие моменты. В условиях налоговой и общеэкономической нестабильности менеджеры российских компаний вынуждены поддерживать конкурентоспособность за счет принципиально отличных от западных схем ведения бизнеса и организации финансовых потоков. В силу этого часто не удается представить инвестируемую компанию, как полноценный объект для инвестиций, что влечет за собой необходимость либо платить слишком высокую цену за инвестиции, либо является причиной неуспеха переговоров с инвестором. Проблемы повышения капитализации компании также во многом обусловлены непрозрачностью бизнеса в России. Фактически речь идет о постоянном поиске компромисса между сохранением конкурентоспособности и повышением стоимости компании. Также существуют трудности при урегулировании вопроса о доле инвестора в капитале инвестируемой компании.

Таким образом, можно сделать следующие выводы. Венчурный инвестор вынужден нести гораздо больший объем функций, связанных, прежде всего, с постановкой и развитием бизнес-процессов в инвестируемой компании, что должно компенсироваться более выгодными условиями участия в новой компании.Во многих проектах вопросу выработки стимулов для инвестора не придается должного внимания. В основном акценты делаются на технических достоинствах продукции.

2.2. Подходы к решению проблем венчурного предпринимательства в РФ

Для устранения проблем, связанных с асимметричностью рынка венчурного предпринимательства в России, необходимо[17]:

- изменить систему государственных гарантий венчурным фондам, финансирующим инновационные предприятия на ранних стадиях;

- развить формы участия государства в венчурных фондах, при которых государство будет забирать на себя долю рисков;

- организовать поддержку со стороны государства в проведении экспертиз инновационных проектов.

Предлагаемое развитие системы государственных гарантий подразумевает создание специального гарантийного фонда, который, в первую очередь, предоставлял бы гарантии малым инновационным фирмам. Необходимо также создание максимального объема, который государство может гарантировать для суммы займа. Этот процент зависит от степени «инновационности» компании, ее перспектив и дальнейшего развития отрасли.

Следующим стимулом привлечения венчурного капитала в инновационную деятельность служит помощь государства в проведении экспертизы инновационного проекта. Это не только обеспечит грамотность составления плана, который необходимо предоставить венчурному фонду, но и даст своеобразные гарантии для венчурных инвесторов. В таком случае будут решены и проблемы, связанные с асимметричностью рынка венчурного капитала, и вопросы организационно-правового статуса венчурных фондов.

Учитывая меры по решению вопроса об инфраструктуре венчурного предпринимательства, необходимо[18]:

- ужесточить требования по раскрытию информации с целью привлечения отечественных и зарубежных частных венчурных инвесторов;

- организовать информационную поддержку инновационных компаний и венчурных фондов.

В целях оказания информационной поддержки участникам венчурного финансирования необходимо расширять практику проведения венчурных ярмарок в различных регионах России, а также развивать и другие коммуникативные площадки и сетевые структуры — профессиональные ассоциации и союзы инвесторов, электронные биржи технологий, специализированные порталы в сети Интернет по вопросам венчурного финансирования, проводить инвестиционные форумы и форумы предпринимателей, промышленно-экономические конгрессы и т.п. Решение этих вопросов также потребует организационной и финансовой поддержки на федеральном и региональном уровнях.

При развитии инфраструктуры венчурной индустрии важно использовать мировой опыт и возможности сотрудничества с соответствующими международными организациями и программами. Это позволит формировать национальную систему, гармонизированную по организационным, экономическим и правовым механизмам с зарубежной практикой, что облегчит привлечение в Россию зарубежных венчурных инвесторов.

В регионах Российской Федерации необходимо создавать посевные и стартовые фонды, предоставляющие финансовую поддержку малым технологическим предприятиям на ранних стадиях развития. Источниками наполнения таких фондов могут стать средства, которые будут возвращаться государству при его выходе из ранее созданных венчурных фондов путем продажи, принадлежащих ему пакетов акций. Порядок формирования и функционирования таких фондов, особенно в части использования государственных ресурсов, необходимо утвердить постановлением правительства[19].

Следует также далее развивать систему экспертиз и целый набор сервисных услуг. Это касается, прежде всего, юридического, информационного и бухгалтерского сопровождения. Любой стартап без такого сопровождения, без умения цивилизованно вести бизнес обречен на неудачу. А если только что созданному инновационному бизнесу приходится самому нанимать штат юристов и бухгалтеров, то это неизбежно ведет к увеличению рисков.

Таким образом, комплекс решений проблем венчурного предпринимательства включает в себя создание специальных нормативно-правовых актов, улучшение организационно-правовых форм, совершенствование инфраструктуры венчурного финансирования, системы грантов. Реализация указанных мер позволит расширить и укрепить в Российской Федерации рынок венчурного капитала, позволяющий отечественным предприятиям создавать и внедрять инновационные продукты, технологии и услуги и, как следствие, повышающий конкурентоспособность нашей страны на мировом рынке.

ЗАКЛЮЧЕНИЕ

Венчурное предпринимательство - новое веяние финансирования для России, но оно имеет немалую важность. Исходя из опыта зарубежных стран и из многочисленных исследований, создание инновационного бизнеса в перспективе способствует созданию современных рабочих мест, которые можно будет исчислять миллионами. Настоящие прорывы в экономики на сегодняшний день чаще обеспечиваются малыми предприятиями и стартапами.

Говоря о развитии в России венчурного финансирования в сфере высоких технологий необходимо отметить ряд особенностей, одни из которых создают благодатную почву для развития венчурного бизнеса, а другие существенно его сдерживают и ограничивают.

К числу основных позитивных факторов, без сомнения, следует отнести следующие:

а) большое количество проектов, почти или уже доведенных до стадии коммерческого использования. Причем в ряде случаев запуск подобных проектов требует относительно небольшой доли собственно инвестиций, остальную часть необходимого финансирования могут составить средства на заемной основе;

б) наличие существенного числа проектов, обладающих значительным экспортным потенциалом, что во многом облегчает задачу привлечения необходимых средств;

в) наличие существенного научно-технологического отрыва от среднемирового уровня в ряде отраслей, которое пока сохраняется, несмотря на многолетнюю хроническую нехватку средств в сфере высоких технологий;

г) высокая квалификация кадров;

д) большинство отечественных проектов достаточно проработаны с технической стороны.

Однако при этом общими недостатками являются:

- отсутствие четкого позиционирования продукции и торговой марки компании на рынке, отсутствие качественного сравнительного анализа с конкурентами;

- во многих случаях неурегулированность вопросов собственности и патентной защищенности разработок.

Наряду с этим, одним из самых существенных факторов, сдерживающих развитие венчурного финансирования в России, следует считать неразвитость информационной инфраструктуры, нацеленной на обслуживание интересов, как инвесторов, так и венчурных предпринимателей.

Отдельно следует отметить, что венчурное финансирование в России проходит начальную фазу своего развития. Подавляющее большинство проектов являются по западным меркам крайне небольшими. В то же время затраты на экспертизу проектов можно условно считать постоянными и примерно сопоставимыми для проектов различной величины. В силу этого многие проекты не рассматриваются по причине возможных высоких удельных издержек.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (с изменениями и дополнениями) // Информ.-правов. система «Гарант». – Дата обращения: 20.02.2016г.

- Александрин Ю.Н., Тюткалова А.В. Венчурное финансирование в России: современное состояние, проблемы и решения // Экономика: теория и практика. – 2012. - № 4 (28). – С.36-42.

- Ахметов Л.А., Шакиртханов Б.Р. Формы венчурного инвестирования и альтернативные источники финансирования инноваций в предпринимательстве // Ученые записки Академии предпринимательства. – 2014. - № 40. – С.8-16.

- Бараненко С.П., Бусыгина А.В. Венчурное предпринимательство – сущность, цели и задачи // Ученые записки Академии предпринимательства. – 2015. - № 42. – С.14-26.

- Бебрис А.О. Основные принципы успешной стратегии в рисковом бизнесе. Инновации в науке. — 2013. — № 25. — С. 193—196.

- Бусыгина А.В. Факторы, определяющие венчурное предпринимательство // Актуальные проблемы гуманитарных и естественных наук. – 2015. - № 3. – С.144-151.

- Васильева Т.Н. Венчурное предпринимательство: учеб.пособие. - М.: РГИИС, 2010. - 257 с.

- Вовко В.В. Особенности развития венчурного предпринимательства в современной России // Форум. Серия: Гуманитарные и экономические науки. – 2014. - № 1. – С.189-194.

- Габышева К.Г., Вострецов А.М. Венчурное финансирование на растущих рынках капитала России // Академический вестник. – 2012. - № 4 (22). – С.148-152.

- Гулькин П.Г. Введение в венчурный бизнес в России. – М.: РАВИ, 2011. – 228 с.

- Доронкина О.П. Венчурное финансирование в России и за рубежом: история развития и современное состояние // Современные тенденции в экономике и управлении: новый взгляд. – 2014. - № 24. – С.111-115.

- Ивина Л.В., Воронцов В.А. Терминология венчурного финансирования. – М.: Академический проект. – 2010. – 256с.

- Каширин А.М., Семенов А.С. Инновационный бизнес. Венчурное и бизнес-ангельское инвестирование. – М.: Дело, 2013. – 312 с.

- Кравцов С.А., Даливалов М.З. Тенденции развития венчурного бизнеса в России // Финансы и кредит. – 2013. Т.4. - № 2. – С.94-99.

- Кузнецов А.С., Дьяченко Ю.К. Значение венчурного предпринимательства в рыночной экономике // APRIORI. Серия: Гуманитарные науки. – 2015. - № 3. – С.34.

- Левченко Л.В., Яфясов Р.Р. Венчурное финансирование в теоретико-экономическом аспекте инвестиций // Вестник СГЭУ. – 2013. - № 103. – С.71-77.

- Леонова Т.Н., Эйгель М.Я. Инфраструктура венчурного предпринимательства: состояние и перспективы // Маркетинг. – 2012. - № 6 (128). – С.71-85.

- Мерзлякова А. Венчурные инвестиции как эффективный инструмент развития предпринимательства // Актуальные вопросы инновационной экономики. – 2015. - № 10. – С.101-120.

- Панченко Е.А. Венчурное предпринимательство в современных российских условиях: особенности развития // Современные технологии управления. – 2012. - № 24. – С.60-63.

- Пигунова М.В. Роль венчурного предпринимательства в устойчивом развитии инновационной системы // Инженерный вестник Дона. – 2015. – Т.36. - № 2. – С.34.

- Прохоров А.Ю. Венчурное финансирование как перспективный метод привлечения инвестиций // Экономика, предпринимательство и право. – 2013. - № 3 (20). – С.9-14.

- Рогова Е.М., Ткаченко Е.А., Фияксель Э.А. Венчурный менеджмент. Учеб.пособие. – М.: Высшая школа экономики, 2013. – 440 с.

- Скребцова Т.В., Собченко Н.В. Проблемы венчурного финансирования малого инновационного предпринимательства в России // Экономика. Бизнес. Банки. – 2015. - № 2 (11). – С.112-118.

- Тимофеева Л.А. Венчурное (рисковое) предпринимательство // Модели, системы, сети в экономике, технике, природе и обществе. – 2014. - № 1. – С.67-71.

- Удальцова Н.Л., Никишина О.И. Проблемы становления и развития венчурного предпринимательства в России // Креативная экономика. – 2014. - № 5 (89). – С.10-17.

- Хожин Б.Э. Венчурное предпринимательство в России // Точки над Ё. – 2013. - № 1 (6). – С.70-74.

- Шалаев В.С. Венчурное финансирование в национальной инновационной системе // Современные научные исследования и инновации. – 2014. - № 2 (34). – С.38.

- Рейтинговое агентство «Эксперт РА» URL:http://raexpert.ru/. (Дата обращения: 20.02.2016).

- Российская ассоциация венчурного финансирования URL: http://www.rvca.ru/.(Дата обращения: 20.02.2016).

- ОАО «РВК» — государственный фонд фондов и институт развития Российской ФедерацииURL: http://www.rusventure.ru/ru/. (Дата обращения: 20.02.2016).

- Венчурный бизнес в России // Российская газета. URL: http://www.rg.ru/sujet/1424/. (Дата обращения: 20.02.2016).

-

Кузнецов А.С., Дьяченко Ю.К. Значение венчурного предпринимательства в рыночной экономике // APRIORI. Серия: Гуманитарные науки. – 2015. - № 3. – С.34. ↑

-

Шалаев В.С. Венчурное финансирование в национальной инновационной системе // Современные научные исследования и инновации. – 2014. - № 2 (34). – С.38. ↑

-

Бусыгина А.В. Факторы, определяющие венчурное предпринимательство // Актуальные проблемы гуманитарных и естественных наук. – 2015. - № 3. – С.147 ↑

-

Левченко Л.В., Яфясов Р.Р. Венчурное финансирование в теоретико-экономическом аспекте инвестиций // Вестник СГЭУ. – 2013. - № 103. – С.72 ↑

-

Панченко Е.А. Венчурное предпринимательство в современных российских условиях: особенности развития // Современные технологии управления. – 2012. - № 24. – С.60 ↑

-

Прохоров А.Ю. Венчурное финансирование как перспективный метод привлечения инвестиций // Экономика, предпринимательство и право. – 2013. - № 3 (20). – С.11 ↑

-

Доронкина О.П. Венчурное финансирование в России и за рубежом: история развития и современное состояние // Современные тенденции в экономике и управлении: новый взгляд. – 2014. - № 24. – С.111 ↑

-

Бараненко С.П., Бусыгина А.В. Венчурное предпринимательство – сущность, цели и задачи // Ученые записки Академии предпринимательства. – 2015. - № 42. – С.18 ↑

-

Мерзлякова А. Венчурные инвестиции как эффективный инструмент развития предпринимательства // Актуальные вопросы инновационной экономики. – 2015. - № 10. – С.109 ↑

-

Рейтинговое агентство «Эксперт РА» URL: http://raexpert.ru/. (Дата обращения: 20.02.2016) ↑

-

Рейтинговое агентство «Эксперт РА» URL: http://raexpert.ru/. (Дата обращения: 20.02.2016). ↑

-

Российская ассоциация венчурного финансирования URL: http://www.rvca.ru/. (Дата обращения: 20.02.2016) ↑

-

Венчурный бизнес в России // Российская газета. URL: http://www.rg.ru/sujet/1424/. (Дата обращения: 20.02.2016) ↑

-

Российская ассоциация венчурного финансирования URL: http://www.rvca.ru/. (Дата обращения: 20.02.2016) ↑

-

Удальцова Н.Л., Никишина О.И. Проблемы становления и развития венчурного предпринимательства в России // Креативная экономика. – 2014. - № 5 (89). – С.14 ↑

-

Скребцова Т.В., Собченко Н.В. Проблемы венчурного финансирования малого инновационного предпринимательства в России // Экономика. Бизнес. Банки. – 2015. - № 2 (11). – С.114 ↑

-

Пигунова М.В. Роль венчурного предпринимательства в устойчивом развитии инновационной системы // Инженерный вестник Дона. – 2015. – Т.36. - № 2. – С.34. ↑

-

Леонова Т.Н., Эйгель М.Я. Инфраструктура венчурного предпринимательства: состояние и перспективы // Маркетинг. – 2012. - № 6 (128). – С.77 ↑

-

Каширин А.М., Семенов А.С. Инновационный бизнес. Венчурное и бизнес-ангельское инвестирование. – М.: Дело, 2013. – С.287 ↑

- Бизнес-планирование инвестиционного проекта

- Управление проектами (основные различия между группой и командой)

- Законность и правопорядок, понятие

- Понятие, виды трудового стажа

- Физические и юридические лица. Общее понятие

- Сущность документирования и инвентаризации. Порядок ее проведения

- Особенности политики мотивации персонала малых предприятий (теоретические основы мотивации персонала малого бизнеса)

- Европейский центральный банк, его функции и операции

- Сущность инвестиций, основные виды

- Налоговая система РФ (определение налоговой системы)

- Основы управления конфликтами в проектной среде

- Основные методы прогнозирования (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОНОЗИРОВАНИЯ)