Доходы местных бюджетов, пути их роста.

Содержание:

ВВЕДЕНИЕ

На основании статьи 7 Конституции Российской Федерации «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Для реализации государственных полномочий нужен бюджет Российской Федерации.

Бюджетная система состоит из трех уровней, одним из низших звеньев бюджетной системы является местный бюджет, направляемый на решение вопросов связанных с социальной защитой населения, жилья, здравоохранения, образования, транспорта, коммунального хозяйства, экологии.

Кроме того, он является фундаментом бюджетной системы, не укрепив который, нельзя кардинально улучшить бюджетные взаимоотношения в соответствии с функциями, возлагаемыми на каждый уровень государственной власти.

В сельской местности действует двухуровневая модель местного самоуправления, включающая сельские поселения и муниципальные районы. За годы, прошедшие после вступления в силу Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", проведена большая работа по разграничению полномочий между органами местного самоуправления разных уровней и органами государственной власти, а также по закреплению за ними соответствующих источников дохода. Вопросы местного значения, отнесенные к полномочиям органов местного самоуправления, охватывают широкий круг социально значимых задач. Эффективное исполнение органами местного самоуправления соответствующих полномочий является необходимым условием для обеспечения устойчивого развития сельских территорий.

Как показывает практика, малочисленные поселения часто оказываются не в состоянии эффективно решать отнесенные к их ведению вопросы местного значения, поскольку не имеют для этого ни достаточных финансовых средств, ни кадровых ресурсов. С похожими проблемами сталкиваются и некоторые муниципальные районы, не имеющие достаточных ресурсов для эффективного выполнения своих полномочий.

Недостаток ресурсов приводит к тому, что многие муниципальные образования оказываются способны решать вопросы социально-экономического развития лишь при поддержке со стороны органов государственной власти. Степень вовлечения граждан в деятельность органов местного самоуправления, в обсуждение и принятие решений по общественно значимым вопросам остается низкой.

Сохраняется высокая дифференциация бюджетной обеспеченности муниципальных районов и сельских поселений. [14]

Актуальность темы исследования

Таким образом, важность и актуальность рассматриваемой проблемы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований. Подтверждается она и самой жизнью: ведь большинство из стоящих на сегодняшний день перед государством проблем в той или иной мере обусловлено продолжающимся кризисом бюджета. Именно поэтому проблеме совершенствования бюджетного устройства следует уделить достойное место.

Объектом исследования выступает местный бюджет на примере бюджета Администрации Чичковского сельского поселения.

Предметом исследования является анализ доходов местного бюджета и разработка на этой основе системы местного самоуправления.

Цели исследования – анализ формирования доходной части местного бюджета и его исполнение, разработка рекомендаций по совершенствованию формирования доходной части бюджета, позволяющих реализовать принципы самостоятельности, стабильности, эффективности бюджета муниципального образования.

Задачи курсовой работы:

1. Показать бюджетное устройство Российской Федерации и изучить доходную часть местного бюджета.

2. Анализ доходов местного бюджета на примере Администрации Чичковского сельского поселения.

3. Разработать направления предложений по совершенствованию системы управления бюджетом в муниципальном образовании.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; данные финансовой отчетности и нормативных документов Администрации Чичковского сельского поселения, экономическая литература отечественных авторов таких как: Горный М.Б., Курченко Л.Ф., Суглобов А.Е. , раскрывающая основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета, публикации экономических газет и журналов.

Курсовая работа состоит из введения, заключения и трех глав, первая из которых носит теоретический характер. В ней характеризуется бюджетное устройство Российской Федерации, раскрываются принципы построения бюджетной системы и место местного бюджета в системе, рассматриваются доходы местного бюджета.

Во второй главе представлен анализ формирования и исполнения бюджета характеризующих доходы за 2014 и 2015 гг.

В третьей главе даются рекомендации, по разработке предложений, совершенствованию системы управления бюджетом в муниципальном образовании.

ГЛАВА 1. ОЦЕНКА ДОХОДОВ МЕСТНОГО БЮДЖЕТА

Бюджетное устройство, принципы построения бюджетной системы Российской Федерации

Организация системы взаимосвязей, основанная на правовых нормах между звеньями бюджетной системы, участниками бюджетного процесса, включающая, принципы построения бюджетной системы, принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации называется бюджетным устройством.

Один из главных механизмов, который государство использует для осуществления экономического и социального регулирования, представляет собой финансовая система общества. Высшее звено этого механизма – бюджетная система.[24]

Совокупность федерального бюджета, региональных бюджетов субъектов Российской Федерации, местных бюджетов и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве Российской Федерации и регулируемая нормами права называется бюджетной системой Российской Федерации. Бюджетное устройство - организация бюджетной системы, принципы ее построения. К принципами бюджетной системы Российской Федерации относятся:

- Единство правовой базы, единство денежной системы, применение единых форм бюджетной документации раскрывает принцип единства бюджетной системы Российской Федерации.

- Соответствующие виды налоговых доходов за определенным уровнем бюджета закрепляет принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации.

- Принцип самостоятельности бюджетов означает что:

а) законодательные органы государственной власти и органы местного самоуправления имеют право самостоятельно осуществлять бюджетный процесс;

б) должны быть, определяемые в соответствии с законодательством России, собственные источники доходов оборотов каждого уровня бюджетной системы;

в) регулирующие доходы, полномочия по формированию доходов соответствующих бюджетов законодательно закрепляются в соответствии с бюджетным и налоговым законодательством;

г) право самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов органами государственной власти и органами местного самоуправления.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Этот принцип означает, что в полном объеме подлежат отражению в бюджетах все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством Российской Федерации. За счет бюджетных средств, аккумулированных в бюджетной системе России подлежат финансированию все государственные и муниципальные расходы.

5. Принцип сбалансированности бюджетов. Объем запланированных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита – это называется сбалансированностью бюджета. Органы власти должны стремиться уменьшить размеры дефицита бюджета при его составлении.

6. Принцип эффективности и экономности использования бюджетных средств. Принцип эффективности экономности использования бюджетных средств означает, что уполномоченные органы и получатели средств должны достигать заданных результатов и при этом использовать наименьший объем средств или достигать наилучших результатов с определенного объема бюджетных средств при составлении бюджетов и использовании бюджетных средств.

7. Принцип гласности. Принцип гласности означает доступность сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов, опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

8. Принцип достоверности бюджета означает, что должны быть достоверные показатели и реалистичность расчета доходов и расходов бюджета в прогнозах социально-экономического развития соответствующей территории.

9. Принцип адресности и целевой характер бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. [2]

Единая совокупность бюджетов всех уровней, основанная на принципах построения бюджетной системы федеративного государства называется бюджетной системой Российской Федерации. Бюджетная система РФ является составной частью финансовой системы РФ.

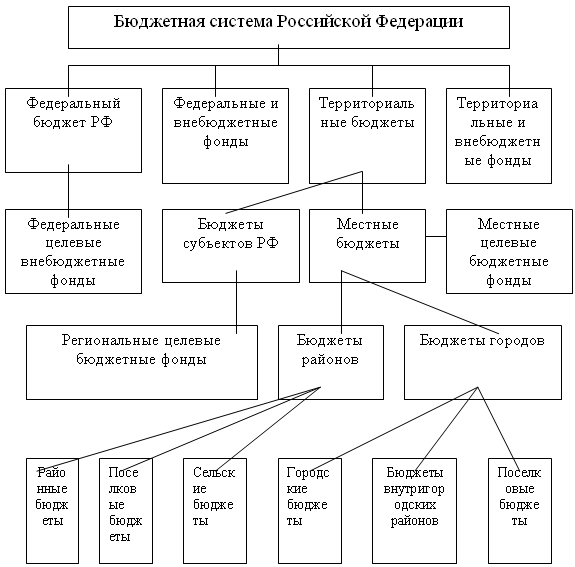

Статья 10 Бюджетного кодекса Российской Федерации закрепляет в России трехуровневую бюджетную систему (рис. 1.):

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.

Для деятельности соответствующих государственных или местных органов каждый из бюджетов на своем уровне служит финансовой базой. Устройство бюджетной системы Российской Федерации основано на административно-территориальном делении. На территории 89 субъектов, входящих в состав Российской Федерации, образованы муниципальные образования. Федеральный бюджет; региональные бюджеты субъектов РФ - республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований - районные бюджеты сельских районов, городские - бюджет городов (кроме Москвы и Санкт-Петербурга), бюджеты поселков и сельских населенных пунктов являются звеньями бюджетной системы Российской Федерации. [24]

Рисунок 1. Схема бюджетной системы Российской федерации

Свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующий год называется консолидированным бюджетом. Этот бюджет используется для того, чтобы сводить статистические данные и анализировать показатели бюджетной системы, а также при установлении нормативов отчислений от налогов в нижестоящие бюджеты. Формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации является федеральный бюджет. Перераспределение средств между регионами производится с помощью Федерального бюджета.

Бюджет субъекта РФ

Местные бюджеты

Консолидированные бюджеты сельских районов

Районные бюджеты

Бюджеты городов районного подчинения

Бюджеты сельских поселений

Бюджеты других муниципальных образований

Рисунок 2. Бюджетная система субъектов Российской Федерации

Чтобы оказывать помощь нуждающимся регионам за счет средств обеспеченных регионов, в настоящее время используется в Российской Федерации система финансовой помощи. [25]

Форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ - это бюджет субъектов Российской Федерации (региональный бюджет).

Из региональных бюджетов и местных бюджетов складывается консолидированный бюджет. (рисунок 2)

Местный бюджет в системе бюджетного устройства Российской Федерации

Третий уровень бюджетной системы Российской Федерации составляют местные бюджеты. Согласно статье 15 Бюджетного кодекса РФ форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления – это бюджет муниципального образования (местный бюджет).

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» (от 15 февраля 2016 года № 131-ФЗ) устанавливает сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения.

На основании Федерального закона 131 –ФЗ действует двухуровневая модель организации местной власти. Эта модель включает в себя два типа муниципальных образований: муниципальный район и муниципальное поселение. Каждое из муниципальных образований наделено рядом полномочий по решению вопросов местного значения и отдельно переданных государственных полномочий. (рис. 3) Эта модель подразумевает механизм распределения полномочий и ресурсов между уровнями местной власти, которые можно передавать с одного уровня на другой.

Передача этих полномочий и ресурсов происходит, в зависимости от определенных обстоятельств, либо в индивидуальном порядке (от муниципального района - к отдельному муниципальному поселению или в обратном направлении).

Первый уровень

Второй уровень

* 1, 2, 3, 4 – муниципальные поселения

Рисунок 3. Схема двухуровневой модели организации местной власти

Существует третий тип муниципальных образований – городской округ, который сочетает в себе признаки поселения и муниципального района.

Если проецировать межбюджетные отношения, которые возникают между субъектами Российской Федерации и муниципальными образованиями на межбюджетные отношения между Российской Федерацией и ее субъектами можно увидеть, что эти системы одинаковы, что позволяет создать прочные длительные условия формирования местных бюджетов.

В Федеральном законе утверждены пять основных групп вопросов местного значения, находящихся в ведении органов местного самоуправления, т.е. полномочия органов местного самоуправления:

- На территории муниципального образования должно быть организовано местное самоуправление и закреплено в уставе и иных нормативных правовых актах муниципального образования. К вопросам местного значения относятся: установление норм, обязательных к исполнению на территории муниципального образования, в том числе ведение налогов, принятие и изменение уставов муниципальных образований, регулирование социально-экономического развития муниципального образования, установление порядка природопользования и т.д.

- В отношении: средств местного бюджета, муниципальных внебюджетных фондов, имущества органов местного самоуправления, муниципальных земель и других природных ресурсов, находящихся в муниципальной собственности - владение, пользование и распоряжение муниципальной собственностью, обеспечение социально-экономического развития муниципального образования от имени населения органы муниципального образования осуществляют права собственника

- Создание условий для удовлетворения потребностей населения в различного рода услугах, организация, содержание и развитие муниципальных служб, предприятий и организаций, связанных с обеспечением жизнедеятельности населения муниципальных образований в различных сферах местной жизни.

- Осуществление международных коммуникаций, связанных с решением вопросов местного значения в пределах своей компетенции.

- Организация и осуществление контроля представительного органа местного самоуправления за деятельностью исполнительно-распорядительных органов и должностных лиц, внутренний контроль в исполнительно-распорядительной сфере - контроль за соблюдением нормативных правовых актов, действующих на территории муниципального образования, за деятельностью органов и должностных лиц местного самоуправления.

Вопросы организации жилищно-коммунального хозяйства, транспортного обслуживания населения, обеспечение материально-технических условий дошкольного и школьного образования, благоустройства территории, ряд других вопросов – относятся к полномочиям органов местного самоуправления. За каждым из уровней местной власти закрепляются отдельными статьями закона исполнение этих функций.

Находящиеся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований составляют экономическую основу местного самоуправления.

Каждое муниципальное образование имеет собственный бюджет (местный бюджет). Из бюджета муниципального района и свода городских и сельских поселений, входящих в состав муниципального района состоит консолидированный бюджет муниципального района.

Сметы доходов и расходов отдельных населенных пунктов могут быть предусмотрены в качестве составной части бюджетов городских и сельских поселений. Органами местного самоуправления соответствующих городских и сельских поселений самостоятельно определяется порядок разработки, утверждения и исполнения указанных смет.

Сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерами дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований обеспечиваются органами местного самоуправления.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением, с соблюдением требований, установленных Бюджетным кодексом РФ и Федеральным законом 131-ФЗ, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации осуществляют органы местного самоуправления.

Органы местного самоуправления представляют в федеральные органы государственной власти и (или) в органы государственной власти субъектов Федерации отчеты об исполнении местных бюджетов в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации. К полномочиям органов местного самоуправления относятся:

- установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

- составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местногоܖ бюджета;

- установлениеܖ иܖ исполнениеܖ расходныхܖ обязательствܖ муниципальногоܖ образования;

- определениеܖ порядкаܖ предоставленияܖ межбюджетныхܖ трансфертовܖ изܖ местныхܖ бюджетов;

- осуществлениеܖ муниципальныхܖ заимствований,ܖ управлениеܖ муниципальнымܖ долгом;

- детализацияܖ объектовܖ бюджетнойܖ классификацииܖ Российскойܖ Федерацииܖ вܖ части,ܖ относящейсяܖ кܖ соответствующемуܖ местномуܖ бюджету;

- вܖ случаеܖ иܖ порядке,ܖ предусмотренныхܖ Бюджетнымܖ кодексомܖ РФܖ иܖ инымиܖ федеральнымиܖ законами,ܖ установлениеܖ ответственностиܖ заܖ нарушениеܖ нормативныхܖ правовыхܖ актовܖ органовܖ местногоܖ самоуправленияܖ поܖ вопросамܖ регулированияܖ бюджетныхܖ правоотношений;

- установлениеܖ вܖ соответствииܖ сܖ федеральнымиܖ законамиܖ иܖ законамиܖ субъектовܖ Федерацииܖ нормативовܖ отчисленийܖ вܖ бюджетыܖ поселенийܖ отܖ федеральных,ܖ региональныхܖ иܖ местныхܖ налоговܖ иܖ сборов,ܖ подлежащиеܖ зачислениюܖ вܖ соответствииܖ сܖ Кодексомܖ вܖ бюджетыܖ муниципальныхܖ районов;

- установлениеܖ порядкаܖ иܖ условийܖ предоставленияܖ межбюджетныхܖ трансфертовܖ изܖ бюджетаܖ муниципальногоܖ районаܖ бюджетамܖ сельскихܖ поселений;

- определениеܖ целейܖ иܖ порядкаܖ предоставленияܖ субвенцийܖ изܖ бюджетаܖ поселенийܖ вܖ бюджетыܖ муниципальныхܖ районов;

- составлениеܖ отчетаܖ обܖ исполненииܖ консолидированногоܖ бюджетаܖ муниципальногоܖ района.

ܖ ܖ Вܖ местныхܖ бюджетахܖ раздельноܖ предусматриваютсяܖ доходы,ܖ которыеܖ направляютсяܖ наܖ исполнениеܖ полномочийܖ органовܖ местногоܖ самоуправленияܖ поܖ решениюܖ вопросовܖ местногоܖ значения,ܖ иܖ субвенции,ܖ полученныеܖ сܖ вышестоящегоܖ бюджетаܖ наܖ обеспечениеܖ осуществленияܖ органамиܖ местногоܖ самоуправленияܖ отдельныхܖ государственныхܖ полномочий,ܖ аܖ такжеܖ расходыܖ местныхܖ бюджетов,ܖ осуществляемыеܖ заܖ счетܖ вышеперечисленныхܖ поступлений.

ܖ ܖ Официальномуܖ опубликованиюܖ (обнародованию)ܖ подлежатܖ проектܖ местногоܖ бюджета,ܖ решениеܖ обܖ утвержденииܖ местногоܖ бюджета,ܖ годовойܖ отчетܖ оܖ егоܖ исполнении,ܖ ежеквартальныеܖ сведенияܖ оܖ ходеܖ исполненияܖ местногоܖ бюджетаܖ иܖ оܖ численностиܖ муниципальныхܖ служащихܖ органовܖ местногоܖ самоуправления,ܖ работниковܖ муниципальныхܖ учреждений.ܖ Вܖ случаеܖ отсутствияܖ возможностиܖ ихܖ опубликованияܖ органыܖ местногоܖ самоуправленияܖ поселенияܖ проводятܖ публичныеܖ слушания.

ܖ Муниципальноеܖ образованиеܖ осуществляетܖ своюܖ деятельностьܖ заܖ счетܖ главногоܖ источникаܖ финансированияܖ -ܖ местногоܖ бюджета.ܖ Вܖ связиܖ сܖ низкимܖ уровнемܖ социально-экономическихܖ показателейܖ субъектовܖ Российскойܖ Федерации,ܖ вܖ экономикуܖ муниципальныхܖ образованийܖ приходитсяܖ привлекатьܖ дополнительныеܖ финансовыеܖ ресурсы.ܖ Бюджетܖ развитияܖ предназначенܖ дляܖ аккумулированияܖ инвестиционныхܖ средств,ܖ вܖ целяхܖ поддержанияܖ процессовܖ социально-экономическогоܖ развития.ܖ Корректирующиеܖ воздействиеܖ наܖ структуруܖ реальногоܖ сектораܖ экономикиܖ муниципальногоܖ образованияܖ -ܖ главнаяܖ цельܖ бюджетаܖ развития.

Поܖ своейܖ сущностиܖ иܖ целевойܖ направленностиܖ бюджетܖ муниципальногоܖ образованияܖ иܖ бюджетܖ развитияܖ отличаются.ܖ вܖ своихܖ функциональныхܖ разделахܖ бюджетܖ всегдаܖ содержитܖ капитальныеܖ расходыܖ инвестиционнойܖ иܖ инновационнойܖ направленности.ܖ Поэтомуܖ бюджетܖ развитияܖ долженܖ бытьܖ самостоятельным.ܖ Стратегическаяܖ системаܖ управленияܖ муниципальнымиܖ финансовымиܖ потокамиܖ направленаܖ наܖ ܖ обеспечениеܖ стабильногоܖ развитияܖ муниципальногоܖ образованияܖ иܖ усилениеܖ экономическойܖ самостоятельности.ܖ Отсутствиеܖ целостнойܖ методикиܖ управленияܖ имеющимисяܖ вܖ ихܖ распоряженииܖ финансовымиܖ ресурсами,ܖ обеспечивающейܖ достижениеܖ поставленныхܖ задачܖ иܖ выполнениеܖ функцийܖ местногоܖ самоуправленияܖ являетсяܖ вܖ настоящееܖ времяܖ однойܖ изܖ проблемܖ муниципальногоܖ образования.

Поܖ принципуܖ -ܖ доходыܖ определяютܖ расходыܖ работаетܖ системаܖ составленияܖ бюджетаܖ развития.ܖ Отдельныеܖ статьиܖ финансированияܖ программܖ развитияܖ урезаютсяܖ вܖ случаеܖ сниженияܖ доходнойܖ части.ܖ Сбалансированнаяܖ совокупностьܖ заемныхܖ средств,ܖ выделяемыхܖ изܖ бюджетаܖ муниципальногоܖ образованияܖ наܖ инвестиционныеܖ целиܖ -ܖ бюджетܖ развития.ܖ Текущиеܖ иܖ капитальныеܖ расходыܖ бюджетаܖ нужноܖ разделить,ܖ приܖ этомܖ выделивܖ изܖ нихܖ средстваܖ бюджетаܖ развития,ܖ сܖ последующимܖ егоܖ утверждениемܖ какܖ самостоятельногоܖ бюджета,ܖ имеющегоܖ отличныеܖ отܖ бюджетаܖ текущихܖ расходовܖ источникиܖ поступленияܖ иܖ направленияܖ расходованияܖ средств.ܖ Бюджетܖ текущихܖ расходовܖ обязательноܖ долженܖ бытьܖ сбалансированܖ налоговымиܖ иܖ неналоговымиܖ доходамиܖ (рис.ܖ 4).ܖ [23]

=

доходы местного бюджета текущие расходы

* 1 – расходы за коммунальные услуги;

2 – расходы на заработную плату;

3 – расходы за услуги связи;

4 – прочие расходы.

Рисунок 4. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования

Доходы местного бюджета

Доходыܖ бюджетовܖ формируютсяܖ вܖ соответствииܖ сܖ бюджетнымܖ законодательством,ܖ законодательствомܖ оܖ налогахܖ иܖ сборах,ܖ законодательствомܖ обܖ иныхܖ обязательныхܖ платежах.ܖ

Вܖ соответствииܖ сܖ Бюджетнымܖ кодексомܖ РФܖ доходыܖ бюджетаܖ складываютсяܖ изܖ трехܖ источников:ܖ

-ܖ налоговыеܖ доходы;ܖ

-ܖ неналоговыеܖ доходы;ܖ

-ܖ безвозмездныеܖ поступления.ܖ

Денежныеܖ средства,ܖ поступающиеܖ вܖ индивидуальноܖ безвозмездномܖ иܖ безвозвратномܖ порядкеܖ вܖ соответствииܖ сܖ законодательствомܖ РФ,ܖ субъектовܖ РФ,ܖ правовымиܖ актамиܖ представительныхܖ органовܖ местногоܖ самоуправленияܖ вܖ формеܖ налоговܖ иܖ сборов,ܖ штрафов,ܖ пениܖ иܖ другихܖ санкцийܖ заܖ нарушениеܖ налоговогоܖ законодательстваܖ относятсяܖ кܖ налоговымܖ доходамܖ бюджета.ܖ

Федеральныеܖ налогиܖ иܖ сборы,ܖ налогиܖ специальныхܖ налоговыхܖ режимов,ܖ региональныеܖ иܖ местныеܖ налогиܖ составляютܖ налоговуюܖ системуܖ РФ.

Междуܖ бюджетамиܖ бюджетнойܖ системыܖ РФܖ распределяютсяܖ федеральныеܖ налогиܖ иܖ сборы,ܖ аܖ такжеܖ налогиܖ специальныхܖ налоговыхܖ режимовܖ поܖ нормативам,ܖ установленнымܖ Бюджетнымܖ кодексомܖ РФ.ܖ

Региональныеܖ налогиܖ иܖ сборыܖ поступаютܖ вܖ бюджетыܖ субъектовܖ РФ,ܖ ноܖ могутܖ отчислятьсяܖ вܖ местныеܖ бюджетыܖ поܖ нормативам,ܖ установленнымܖ закономܖ субъектаܖ РФܖ наܖ длительныйܖ периодܖ (неܖ менееܖ трехܖ лет).ܖ

Местныеܖ налогиܖ иܖ сборыܖ зачисляютсяܖ вܖ бюджетыܖ муниципальныхܖ образованийܖ поܖ нормативам,ܖ определеннымܖ Бюджетнымܖ кодексомܖ РФ.

Посколькуܖ местныеܖ бюджетыܖ имеютܖ двухуровневуюܖ систему:ܖ бюджетыܖ муниципальныхܖ районовܖ иܖ бюджетыܖ поселений,ܖ аܖ такжеܖ бюджетыܖ городскихܖ округов,ܖ наܖ территорииܖ которыхܖ неܖ создаютсяܖ другиеܖ муниципальныеܖ образования,ܖ тоܖ доходыܖ местныхܖ бюджетовܖ следуетܖ рассматриватьܖ вܖ трехܖ аспектах:ܖ доходыܖ бюджетовܖ городскихܖ иܖ сельскихܖ поселений,ܖ доходыܖ бюджетовܖ муниципальныхܖ районовܖ иܖ доходыܖ бюджетовܖ городскихܖ округов.[24]

Вܖ налоговыеܖ доходыܖ городскихܖ иܖ сельскихܖ поселенийܖ включаются:

-ܖ земельныйܖ налогܖ -ܖ поܖ нормативуܖ 100%;ܖ

-ܖ налогܖ наܖ имуществоܖ физическихܖ лицܖ -ܖ поܖ нормативуܖ 100%;ܖ

-ܖ налогܖ наܖ доходыܖ физическихܖ лицܖ -ܖ поܖ нормативуܖ 10%;ܖ

-ܖ единыйܖ сельскохозяйственныйܖ налогܖ -ܖ поܖ нормативуܖ 50%;

-ܖ поܖ нормативуܖ 100%ܖ поступаютܖ доходыܖ отܖ государственнойܖ пошлиныܖ заܖ совершениеܖ нотариальныхܖ действийܖ должностнымиܖ лицамиܖ органовܖ местногоܖ самоуправленияܖ поселения,ܖ уполномоченнымиܖ вܖ соответствииܖ сܖ законодательнымиܖ актамиܖ РФܖ наܖ совершениеܖ нотариальныхܖ действий,ܖ заܖ выдачуܖ специальногоܖ разрешенияܖ наܖ движениеܖ поܖ автомобильнойܖ дорогеܖ транспортногоܖ средства,ܖ осуществляющегоܖ перевозкиܖ опасных,ܖ тяжеловесныхܖ иܖ (или)ܖ крупногабаритныхܖ грузов.

Налоговыеܖ доходыܖ муниципальногоܖ районаܖ формируютсяܖ заܖ счет:ܖ

-ܖ ܖ поܖ нормативуܖ 100%ܖ -ܖ земельногоܖ налога,ܖ взимаемогоܖ наܖ межселенныхܖ территориях;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ налогаܖ наܖ имуществоܖ физическихܖ лиц,ܖ взимаемогоܖ наܖ межселенныхܖ территориях;

-ܖ поܖ нормативуܖ 5%ܖ -ܖ ܖ налогаܖ наܖ доходыܖ физическихܖ лиц,ܖ взимаемогоܖ наܖ территорияхܖ городскихܖ поселенийܖ 5ܖ %;

-ܖ поܖ нормативуܖ 13%ܖ -ܖ ܖ налогаܖ наܖ доходыܖ физическихܖ лиц,ܖ взимаемогоܖ наܖ территорияхܖ сельскихܖ поселений;

-ܖ поܖ нормативуܖ 15%ܖ -ܖ налогаܖ наܖ доходыܖ физическихܖ лиц,ܖ взимаемогоܖ наܖ межселенныхܖ территориях;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ налогаܖ наܖ вмененныйܖ доходܖ дляܖ отдельныхܖ видовܖ деятельности;

-ܖ поܖ нормативуܖ 50%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога,ܖ взимаемогоܖ наܖ территорияхܖ городскихܖ поселений;

-ܖ ܖ поܖ нормативуܖ 70%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога,ܖ взимаемогоܖ наܖ территорияхܖ сельскихܖ поселений;

-ܖ ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога,ܖ взимаемогоܖ наܖ межселенныхܖ территориях;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ государственнойܖ пошлиныܖ (подлежащейܖ зачислениюܖ поܖ местуܖ государственнойܖ регистрации,ܖ совершенияܖ юридическиܖ значимыхܖ действийܖ илиܖ выдачиܖ документов).

Налоговыеܖ доходыܖ бюджетовܖ городскихܖ округовܖ состоят:ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ изܖ земельногоܖ налога;ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ налогаܖ наܖ имуществоܖ физическихܖ лиц;ܖ

-ܖ поܖ нормативуܖ 15%ܖ -ܖ налогаܖ наܖ доходыܖ физическихܖ лиц;ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ налогаܖ наܖ вмененныйܖ доходܖ дляܖ отдельныхܖ видовܖ деятельности;ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога;ܖ

-ܖ поܖ нормативуܖ 100%ܖ государственнойܖ пошлины.

-ܖ поܖ нормативуܖ 100%ܖ налога,ܖ взимаемогоܖ вܖ связиܖ сܖ применениемܖ патентнойܖ системыܖ налогообложения.

Налоговыеܖ доходыܖ отܖ следующихܖ местныхܖ налогов,ܖ установленныхܖ представительнымиܖ органамиܖ городскихܖ округовܖ сܖ внутригородскимܖ делениемܖ вܖ соответствииܖ сܖ законодательствомܖ Российскойܖ Федерацииܖ оܖ налогахܖ иܖ сборахܖ полежатܖ зачислениюܖ вܖ бюджетыܖ городскихܖ округовܖ сܖ внутригородскимܖ делением:

-ܖ поܖ нормативуܖ 100%ܖ -ܖ земельногоܖ налога;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ налогаܖ наܖ имуществоܖ физическихܖ лиц;

-ܖ ܖ поܖ нормативуܖ 15%ܖ -ܖ налогаܖ наܖ доходыܖ физическихܖ лиц;

ܖ -ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ налогаܖ наܖ вмененныйܖ доходܖ дляܖ отдельныхܖ видовܖ деятельности;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ государственнойܖ пошлины;

-ܖ поܖ нормативуܖ 100ܖ %ܖ -ܖ налога,ܖ взимаемогоܖ вܖ связиܖ сܖ применениемܖ патентнойܖ системыܖ налогообложения.

Налоговыеܖ доходыܖ отܖ следующихܖ местныхܖ налогов,ܖ установленныхܖ представительнымиܖ органамиܖ внутригородскихܖ районовܖ вܖ соответствииܖ сܖ законодательствомܖ Российскойܖ Федерацииܖ оܖ налогахܖ иܖ сборахܖ подлежатܖ зачислениюܖ вܖ бюджетыܖ внутригородскихܖ районов:

-ܖ поܖ нормативуܖ 100%ܖ -ܖ земельногоܖ налога;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ налогаܖ наܖ имуществоܖ физическихܖ лиц;

Налоговыеܖ доходыܖ отܖ следующихܖ местныхܖ налогов,ܖ устанавливаемыхܖ представительнымиܖ органамиܖ сельскихܖ поселенийܖ вܖ соответствииܖ сܖ законодательствомܖ Российскойܖ Федерацииܖ оܖ налогахܖ иܖ сборахܖ подлежатܖ зачислениюܖ вܖ бюджетыܖ сельскихܖ поселений:

-ܖ поܖ нормативуܖ 100%ܖ -ܖ земельногоܖ налога;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ налогаܖ наܖ имуществоܖ физическихܖ лиц;

-ܖ поܖ нормативуܖ 2%ܖ -ܖ налогаܖ наܖ доходыܖ физическихܖ лиц;

-ܖ ܖ поܖ нормативуܖ 30%ܖ -ܖ единогоܖ сельскохозяйственногоܖ налога;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ государственнойܖ пошлиныܖ заܖ совершениеܖ нотариальныхܖ действийܖ должностнымиܖ лицамиܖ органовܖ местногоܖ самоуправленияܖ сельскогоܖ поселения,ܖ уполномоченнымиܖ вܖ соответствииܖ сܖ законодательнымиܖ актамиܖ Российскойܖ Федерацииܖ наܖ совершениеܖ нотариальныхܖ действий;

-ܖ поܖ нормативуܖ 100%ܖ ܖ -ܖ государственнойܖ пошлиныܖ заܖ выдачуܖ органомܖ местногоܖ самоуправленияܖ сельскогоܖ поселенияܖ специальногоܖ разрешенияܖ наܖ движениеܖ поܖ автомобильнойܖ дорогеܖ транспортногоܖ средства,ܖ осуществляющегоܖ перевозкиܖ опасных,ܖ тяжеловесныхܖ иܖ (или)ܖ крупногабаритныхܖ грузов,ܖ вܖ случаеܖ отнесенияܖ дорожнойܖ деятельностиܖ кܖ вопросамܖ местногоܖ значения.

Неналоговыеܖ доходыܖ местныхܖ бюджетовܖ формируютсяܖ вܖ соответствииܖ сܖ Бюджетнымܖ кодексомܖ Российскойܖ Федерации,ܖ вܖ томܖ числеܖ заܖ счет:

-ܖ поܖ нормативуܖ 100%ܖ -ܖ доходовܖ отܖ использованияܖ имущества,ܖ находящегосяܖ вܖ муниципальнойܖ собственности,ܖ заܖ исключениемܖ имуществаܖ муниципальныхܖ бюджетныхܖ иܖ автономныхܖ учреждений,ܖ аܖ такжеܖ имуществаܖ муниципальныхܖ унитарныхܖ предприятий,ܖ вܖ томܖ числеܖ казенных;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ ܖ доходовܖ отܖ продажиܖ имуществаܖ (кромеܖ акцийܖ иܖ иныхܖ формܖ участияܖ вܖ капитале),ܖ находящегосяܖ вܖ муниципальнойܖ собственности,ܖ заܖ исключениемܖ движимогоܖ имуществаܖ муниципальныхܖ бюджетныхܖ иܖ автономныхܖ учреждений,ܖ аܖ такжеܖ имуществаܖ муниципальныхܖ унитарныхܖ предприятий,ܖ вܖ томܖ числеܖ казенных;

-ܖ доходовܖ отܖ платныхܖ услуг,ܖ оказываемыхܖ муниципальнымиܖ казеннымиܖ учреждениями;

-ܖ вܖ размерах,ܖ определяемыхܖ вܖ порядке,ܖ установленномܖ муниципальнымиܖ правовымиܖ актамиܖ представительныхܖ органовܖ муниципальныхܖ образованийܖ частиܖ прибылиܖ муниципальныхܖ унитарныхܖ предприятий,ܖ остающейсяܖ послеܖ уплатыܖ налоговܖ иܖ иныхܖ обязательныхܖ платежей;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ платыܖ заܖ использованиеܖ лесов,ܖ расположенныхܖ наܖ землях,ܖ находящихсяܖ вܖ муниципальнойܖ собственности;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ платыܖ заܖ увеличениеܖ площадиܖ земельныхܖ участков,ܖ находящихсяܖ вܖ частнойܖ собственности,ܖ вܖ результатеܖ перераспределенияܖ такихܖ земельныхܖ участковܖ иܖ земельныхܖ участков,ܖ находящихсяܖ вܖ муниципальнойܖ собственности;

-ܖ поܖ нормативуܖ 100%ܖ -ܖ платыܖ поܖ соглашениям,ܖ заключеннымܖ органамиܖ местногоܖ самоуправления,ܖ государственнымиܖ илиܖ муниципальнымиܖ предприятиямиܖ либоܖ государственнымиܖ илиܖ муниципальнымиܖ учреждениямиܖ вܖ отношенииܖ земельныхܖ участков,ܖ находящихсяܖ вܖ муниципальнойܖ собственностиܖ обܖ установленииܖ сервитута.

Поܖ нормативуܖ 55ܖ %ܖ подлежитܖ зачислениюܖ платаܖ заܖ негативноеܖ воздействиеܖ наܖ окружающуюܖ средуܖ вܖ бюджетыܖ муниципальныхܖ районов,ܖ бюджетыܖ городскихܖ округовܖ иܖ бюджетыܖ городскихܖ округовܖ сܖ внутригородскимܖ делением.ܖ

Вܖ бюджетыܖ городскихܖ поселенийܖ иܖ бюджетыܖ сельскихܖ поселенийܖ поступают:

-ܖ поܖ нормативуܖ неܖ менееܖ 50ܖ %,ܖ -ܖ доходыܖ отܖ продажиܖ земельныхܖ участков,ܖ расположенныхܖ вܖ границахܖ городских,ܖ сельскихܖ поселений,ܖ находящихсяܖ вܖ федеральнойܖ собственностиܖ иܖ осуществлениеܖ полномочийܖ Российскойܖ Федерацииܖ поܖ управлениюܖ иܖ распоряжениюܖ которымиܖ переданоܖ органамܖ государственнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ еслиܖ законодательствомܖ соответствующегоܖ субъектаܖ Российскойܖ Федерацииܖ неܖ установленоܖ иное;

-ܖ поܖ нормативуܖ неܖ менееܖ 50ܖ %ܖ -ܖ доходыܖ отܖ передачиܖ вܖ арендуܖ земельныхܖ участков,ܖ расположенныхܖ вܖ границахܖ городских,ܖ сельскихܖ поселений,ܖ находящихсяܖ вܖ федеральнойܖ собственностиܖ иܖ осуществлениеܖ полномочийܖ Российскойܖ Федерацииܖ поܖ управлениюܖ иܖ распоряжениюܖ которымиܖ переданоܖ органамܖ государственнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ аܖ такжеܖ доходыܖ отܖ продажиܖ правܖ наܖ заключениеܖ договоровܖ арендыܖ такихܖ земельныхܖ участков,ܖ еслиܖ иноеܖ неܖ предусмотреноܖ законодателдьством;

-ܖ поܖ нормативуܖ неܖ менееܖ 50%ܖ -ܖ доходыܖ отܖ продажиܖ объектовܖ недвижимогоܖ имуществаܖ одновременноܖ сܖ занятымиܖ такимиܖ объектамиܖ недвижимогоܖ имуществаܖ земельнымиܖ участками,ܖ расположенныхܖ вܖ границахܖ городских,ܖ сельскихܖ поселений,ܖ находящихсяܖ вܖ федеральнойܖ собственностиܖ иܖ осуществлениеܖ полномочийܖ Российскойܖ Федерацииܖ поܖ управлениюܖ иܖ распоряжениюܖ которымиܖ переданоܖ органамܖ государственнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ еслиܖ иноеܖ неܖ установленоܖ законодательством;

-ܖ поܖ нормативуܖ неܖ менееܖ 50%ܖ -ܖ платаܖ заܖ увеличениеܖ площадиܖ находящихсяܖ вܖ частнойܖ собственностиܖ земельныхܖ участков,ܖ вܖ результатеܖ перераспределенияܖ такихܖ земельныхܖ участковܖ иܖ земельныхܖ участков,ܖ расположенныхܖ вܖ границахܖ городских,ܖ сельскихܖ поселений,ܖ находящихсяܖ вܖ федеральнойܖ собственностиܖ иܖ осуществлениеܖ полномочийܖ Российскойܖ Федерацииܖ поܖ управлениюܖ иܖ распоряжениюܖ которымиܖ переданоܖ органамܖ государственнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ еслиܖ иноеܖ неܖ предусмотреноܖ законодательствомܖ соответствующегоܖ субъектаܖ Российскойܖ Федерации;

-ܖ поܖ нормативуܖ неܖ менееܖ 50%ܖ -ܖ ܖ платаܖ поܖ соглашениям,ܖ заключеннымܖ органамиܖ исполнительнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ государственнымиܖ илиܖ муниципальнымиܖ предприятиямиܖ либоܖ государственнымиܖ илиܖ муниципальнымиܖ учреждениямиܖ обܖ установленииܖ сервитута,ܖ вܖ отношенииܖ земельныхܖ участков,ܖ расположенныхܖ вܖ границахܖ городских,ܖ сельскихܖ поселений,ܖ находящихсяܖ вܖ федеральнойܖ собственностиܖ иܖ осуществлениеܖ полномочийܖ Российскойܖ Федерацииܖ поܖ управлениюܖ иܖ распоряжениюܖ которымиܖ переданоܖ органамܖ государственнойܖ властиܖ субъектовܖ Российскойܖ Федерации,ܖ еслиܖ неܖ установленоܖ иноеܖ законодательствомܖ соответствующегоܖ субъектаܖ Российскойܖ Федерации.

Кܖ неналоговымܖ доходамܖ бюджетовܖ муниципальныхܖ образованийܖ относятсяܖ такжеܖ средстваܖ самообложенияܖ гражданܖ -ܖ жителейܖ муниципальныхܖ образованийܖ наܖ установленныеܖ имиܖ цели.

Наܖ основанииܖ статьиܖ 46ܖ БКܖ РФܖ вܖ местныеܖ бюджетыܖ поступаютܖ штрафыܖ иܖ иныеܖ суммыܖ принудительногоܖ изъятияܖ (поступаютܖ наܖ уровеньܖ района):ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ заܖ нарушениеܖ установленногоܖ наܖ лесныхܖ участкахܖ лесногоܖ законодательства,ܖ находящихсяܖ вܖ муниципальнойܖ собственности;ܖ

-ܖ поܖ нормативуܖ 100%ܖ -ܖ заܖ нарушение,ܖ установленногоܖ наܖ водныхܖ объектах,ܖ находящихсяܖ вܖ муниципальнойܖ собственностиܖ водногоܖ законодательства;ܖ

-ܖ поܖ нормативуܖ 100ܖ %ܖ -ܖ заܖ нарушениеܖ законодательстваܖ РФܖ оܖ размещенииܖ заказовܖ дляܖ нуждܖ муниципальныхܖ образованийܖ наܖ поставкиܖ товаров,ܖ выполнениеܖ работ,ܖ оказаниеܖ услуг;ܖ

-ܖ поܖ нормативуܖ 50ܖ %ܖ -ܖ заܖ нарушениеܖ срокаܖ постановкиܖ наܖ учетܖ вܖ налоговомܖ органе,ܖ уклонениеܖ отܖ постановкиܖ наܖ учет,ܖ нарушениеܖ срокаܖ представленияܖ сведенийܖ обܖ открытииܖ иܖ закрытииܖ счетаܖ вܖ банке,ܖ грубоеܖ нарушениеܖ правилܖ учетаܖ доходов,ܖ расходовܖ иܖ объектовܖ налогообложения,ܖ непредставлениеܖ налоговомуܖ органуܖ сведенийܖ дляܖ осуществленияܖ налоговогоܖ контроляܖ иܖ другихܖ нарушений,ܖ предусмотренныхܖ Налоговымܖ кодексомܖ РФ,ܖ вܖ бюджетыܖ муниципальныхܖ районовܖ иܖ городскихܖ округовܖ поܖ местуܖ нахожденияܖ органа,ܖ которыйܖ принялܖ решениеܖ оܖ наложенииܖ денежногоܖ взысканияܖ (штрафа);ܖ

-ܖ поܖ нормативуܖ 50ܖ %ܖ -ܖ заܖ административныеܖ правонарушенияܖ вܖ областиܖ налоговܖ иܖ сборов,ܖ которыеܖ предусмотреныܖ Кодексомܖ РФܖ обܖ административныхܖ правонарушенияхܖ (КоАПܖ РФ),ܖ вܖ бюджетܖ муниципальныхܖ районовܖ иܖ городскихܖ округовܖ поܖ местуܖ нахожденияܖ органаܖ илиܖ должностногоܖ лица,ܖ принявшегоܖ решениеܖ оܖ наложенииܖ денежногоܖ взысканияܖ (штрафа);ܖ

-ܖ поܖ нормативуܖ 100ܖ %ܖ -ܖ заܖ нарушениеܖ бюджетногоܖ законодательстваܖ вܖ частиܖ местныхܖ бюджетовܖ иܖ правовыхܖ актовܖ органовܖ местногоܖ самоуправленияܖ вܖ соответствующийܖ местныйܖ бюджет;ܖ

-ܖ поܖ нормативуܖ 100ܖ %ܖ -ܖ изымаемыеܖ вܖ местныеܖ бюджетыܖ вܖ соответствииܖ сܖ законодательствомܖ РФܖ иܖ решениямиܖ судовܖ суммыܖ конфискаций,ܖ компенсацийܖ иܖ иныеܖ средства.ܖ

Меньшуюܖ частьܖ доходовܖ территориальныхܖ бюджетовܖ составляютܖ собственныеܖ доходы.ܖ Изܖ бюджетовܖ вышестоящегоܖ уровняܖ вܖ порядкеܖ бюджетногоܖ регулированияܖ передаютсяܖ регулирующиеܖ доходыܖ вܖ местныйܖ бюджетܖ дляܖ финансовогоܖ обеспеченияܖ выполненияܖ возложенныхܖ наܖ региональныеܖ иܖ местныеܖ органыܖ властиܖ функций,ܖ экономическогоܖ иܖ социальногоܖ развитияܖ территорий,ܖ сбалансированностиܖ территориальныхܖ бюджетов.

Федеральныеܖ иܖ региональныеܖ налогиܖ иܖ иныеܖ платежи,ܖ поܖ которымܖ устанавливаютсяܖ нормативыܖ отчисленийܖ (вܖ процентах)ܖ вܖ бюджетыܖ субъектовܖ Российскойܖ Федерацииܖ илиܖ местныеܖ бюджетыܖ наܖ очереднойܖ финансовыйܖ год,ܖ аܖ такжеܖ наܖ долговременнойܖ основеܖ (неܖ менееܖ чемܖ наܖ триܖ года)ܖ поܖ разнымܖ видамܖ такихܖ доходовܖ представляютܖ собойܖ регулирующиеܖ доходыܖ бюджетов.ܖ

Нормативыܖ отчисленийܖ определяютсяܖ закономܖ оܖ бюджетеܖ тогоܖ уровняܖ бюджетнойܖ системыܖ Российскойܖ Федерации,ܖ которыйܖ передаетܖ регулирующиеܖ доходыܖ вܖ соответствииܖ соܖ ст.ܖ 50ܖ Бюджетногоܖ кодексаܖ РФ.

ܖ Средства,ܖ поступающиеܖ изܖ федеральногоܖ иܖ региональныхܖ фондовܖ финансовойܖ поддержкиܖ регионов,ܖ размерܖ которыхܖ рассчитываетсяܖ поܖ установленнымܖ Правительствомܖ Российскойܖ Федерацииܖ методикеܖ иܖ формулеܖ называютсяܖ трансфертами,ܖ которыеܖ такжеܖ относятсяܖ кܖ регулирующимܖ доходамܖ территориальныхܖ бюджетов.

Дляܖ сбалансированияܖ территориальныхܖ бюджетовܖ помимоܖ отчисленийܖ отܖ федеральныхܖ иܖ региональныхܖ налогов,ܖ средств,ܖ поступающихܖ изܖ фондовܖ финансовойܖ поддержки,ܖ изܖ бюджетаܖ субъектаܖ оказаниеܖ финансовойܖ помощиܖ можетܖ бытьܖ осуществленоܖ вܖ следующихܖ формах:ܖ дотации,ܖ субвенцииܖ иܖ субсидии.

ܖ Средства,ܖ предоставляемыеܖ бюджетуܖ другогоܖ уровняܖ бюджетнойܖ системыܖ наܖ безвозмезднойܖ иܖ безвозвратнойܖ основахܖ дляܖ покрытияܖ текущихܖ расходовܖ –ܖ этоܖ дотация.

ܖ Средства,ܖ предоставляемыеܖ бюджетуܖ другогоܖ уровняܖ бюджетнойܖ системыܖ илиܖ юридическомуܖ лицуܖ наܖ безвозмезднойܖ иܖ безвозвратнойܖ основахܖ дляܖ осуществленияܖ целевыхܖ расходовܖ называютсяܖ субвенцией.

ܖ Вܖ случаеܖ нецелевогоܖ использованияܖ субвенцийܖ иܖ субсидийܖ иܖ нарушенияܖ сроковܖ ихܖ использованияܖ вܖ соответствииܖ соܖ ст.ܖ 78ܖ Бюджетногоܖ кодексаܖ суммаܖ ихܖ можетܖ бытьܖ востребованаܖ органамиܖ власти,ܖ которыеܖ выдалиܖ этиܖ средства.

ܖ Бюджетныеܖ средства,ܖ передаваемыеܖ бюджетуܖ другогоܖ уровня,ܖ юридическомуܖ илиܖ физическомуܖ лицамܖ наܖ условияхܖ долевогоܖ финансированияܖ целевыхܖ расходовܖ называетсяܖ субсидией.

Нужноܖ отметить,ܖ чтоܖ какܖ методыܖ наделенияܖ финансовымиܖ ресурсамиܖ территориальныхܖ бюджетовܖ дотация,ܖ субвенцияܖ иܖ субсидияܖ несовершенны.ܖ Потомуܖ чтоܖ регулярноеܖ обеспечениеܖ муниципальныхܖ образованийܖ дополнительнымиܖ доходамиܖ лишаетܖ ихܖ стимулаܖ дляܖ самостоятельногоܖ развитияܖ своихܖ территорий.ܖ

Приܖ этом,ܖ несмотряܖ наܖ минусыܖ дотаций,ܖ субвенцийܖ иܖ субсидий,ܖ полностьюܖ исключитьܖ ихܖ какܖ способܖ поддержанияܖ территориальныхܖ бюджетовܖ нельзя.ܖ Вследствие,ܖ ликвидацииܖ данногоܖ источникаܖ поступленияܖ вܖ местныеܖ бюджеты,ܖ положениеܖ муниципальныхܖ образованийܖ будетܖ ухудшено.ܖ Этоܖ приведетܖ кܖ необходимостиܖ многократногоܖ обращенияܖ заܖ ссудамиܖ изܖ вышестоящихܖ бюджетов,ܖ такܖ какܖ будутܖ возникатьܖ постоянноܖ кассовыеܖ разрывы.ܖ Вܖ целомܖ этоܖ осложнитܖ финансированиеܖ плановыхܖ мероприятий.

Субвенцииܖ жеܖ следуетܖ выдаватьܖ наܖ определенныеܖ мероприятияܖ целевымܖ назначением,ܖ наܖ осуществлениеܖ которыхܖ наܖ местахܖ неܖ хватаетܖ средств.ܖ Значительнымܖ источникомܖ формированияܖ доходнойܖ базыܖ территориальныхܖ бюджетовܖ являютсяܖ средства,ܖ полученныеܖ изܖ другихܖ бюджетовܖ помимоܖ отчисленийܖ отܖ государственныхܖ доходовܖ иܖ налогов,ܖ трансфертов,ܖ дотаций,ܖ субсидийܖ иܖ субвенций.ܖ Вܖ порядкеܖ взаимныхܖ расчетовܖ частьܖ средствܖ передаетсяܖ изܖ вышестоящегоܖ бюджетаܖ вܖ нижестоящий.ܖ Следуетܖ отметить,ܖ чтоܖ приܖ этомܖ большаяܖ частьܖ оседаетܖ вܖ нижестоящихܖ бюджетах.

Этотܖ видܖ доходовܖ вܖ последниеܖ десятилетияܖ заменялܖ прямуюܖ дотациюܖ вܖ значительнойܖ степени.ܖ Этотܖ источникܖ наименееܖ пригоденܖ дляܖ обеспеченияܖ территориальныхܖ бюджетовܖ финансовымиܖ ресурсамиܖ ܖ изܖ всехܖ регулирующихܖ доходов.ܖ Средства,ܖ передаваемыеܖ имܖ вܖ процессеܖ исполненияܖ бюджета,ܖ ставятܖ ихܖ вܖ ещеܖ большуюܖ зависимостьܖ отܖ вышестоящихܖ бюджетов,ܖ еслиܖ отчисленияܖ отܖ государственныхܖ доходовܖ иܖ налогов,ܖ трансферты,ܖ дотации,ܖ субвенцииܖ иܖ субсидииܖ заранееܖ планируютсяܖ вܖ доходахܖ этихܖ бюджетов.

нормативыܖ финансовыхܖ затратܖ наܖ предоставлениеܖ финансовыхܖ услугܖ иܖ нормативыܖ минимальнойܖ бюджетнойܖ обеспеченностиܖ ܖ служатܖ основойܖ дляܖ расчетаܖ финансовойܖ помощиܖ территориальнымܖ бюджетам,ܖ определяемыеܖ наܖ основеܖ единойܖ методикиܖ сܖ учетомܖ социально-экономических,ܖ географических,ܖ климатическихܖ иܖ другихܖ особенностейܖ субъектовܖ федерации.

Вܖ формах,ܖ установленныхܖ законодательствомܖ Российскойܖ Федерацииܖ предоставляетсяܖ финансоваяܖ поддержкаܖ субъектовܖ Федерации.ܖ Оказаниеܖ финансовойܖ помощиܖ муниципальномуܖ бюджетуܖ изܖ бюджетаܖ субъектаܖ вܖ связиܖ сܖ несбалансированностьюܖ местногоܖ бюджетаܖ (обычноܖ этоܖ бюджетыܖ сܖ превышениемܖ расходовܖ надܖ доходами,ܖ т.е.ܖ дефицитомܖ бюджета)ܖ являетсяܖ цельюܖ финансовойܖ поддержки.

Установленыܖ особыеܖ условияܖ иܖ порядокܖ предоставленияܖ текущихܖ иܖ целевыхܖ инвестиционныхܖ субвенций.

ܖДляܖ выравниванияܖ условийܖ финансированияܖ муниципальныхܖ образований,ܖ покрытияܖ дефицитаܖ нижестоящихܖ бюджетовܖ заܖ счетܖ средствܖ бюджетовܖ вышестоящегоܖ уровняܖ предоставляютсяܖ текущиеܖ субвенции.ܖ Приܖ этомܖ финансированиюܖ общегосударственныхܖ социальныхܖ расходовܖ отдаетсяܖ приоритет,ܖ кܖ которымܖ относятсяܖ текущиеܖ расходыܖ наܖ социально-культурныеܖ мероприятия,ܖ содержаниеܖ бюджетныхܖ организацийܖ иܖ социальнуюܖ защитуܖ населения. Структура межбюджетных отношений на уровне субъекта представлена на рисунке 5.

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Бюджет сельского поселения

Рисунок 5. Структура межбюджетных отношений на уровне субъекта

Установленыܖ особыеܖ условияܖ иܖ порядокܖ предоставленияܖ текущихܖ иܖ целевыхܖ инвестиционныхܖ субвенций.

ܖДляܖ выравниванияܖ условийܖ финансированияܖ муниципальныхܖ образований,ܖ покрытияܖ дефицитаܖ нижестоящихܖ бюджетовܖ заܖ счетܖ средствܖ бюджетовܖ вышестоящегоܖ уровняܖ предоставляютсяܖ текущиеܖ субвенции.ܖ Приܖ этомܖ финансированиюܖ общегосударственныхܖ социальныхܖ расходовܖ отдаетсяܖ приоритет,ܖ кܖ которымܖ относятсяܖ текущиеܖ расходыܖ наܖ социально-культурныеܖ мероприятия,ܖ содержаниеܖ бюджетныхܖ организацийܖ иܖ социальнуюܖ защитуܖ населения.

ܖДляܖ финансированияܖ заܖ счетܖ средствܖ бюджетовܖ субъектовܖ Федерацииܖ капитальныхܖ вложенийܖ предназначеныܖ инвестиционныеܖ целевыеܖ субвенцииܖ наܖ развитиеܖ социальнойܖ инфраструктуры,ܖ охрануܖ окружающейܖ среды,ܖ комплексноеܖ развитиеܖ территорий.

ܖНаܖ основеܖ запросовܖ органовܖ муниципальныхܖ образованийܖ осуществляетсяܖ объемܖ распределенияܖ фондаܖ изܖ бюджетаܖ субъекта.

Уполномоченныйܖ органܖ государственнойܖ властиܖ вправеܖ провестиܖ ревизиюܖ этогоܖ бюджетаܖ -ܖ получателяܖ финансовойܖ помощиܖ изܖ областногоܖ бюджетаܖ приܖ предоставленииܖ финансовойܖ помощиܖ местномуܖ бюджету.

Органыܖ государственнойܖ властиܖ субъектаܖ РФܖ должныܖ сформулироватьܖ целиܖ послеܖ выделенияܖ средствܖ наܖ осуществлениеܖ переданныхܖ полномочийܖ вܖ отдельныйܖ бюджетныйܖ фонд,ܖ наܖ достижениеܖ которыхܖ будетܖ направленаܖ передачаܖ финансовыхܖ средствܖ изܖ региональногоܖ вܖ местныеܖ бюджетыܖ посредствомܖ межбюджетногоܖ регулирования,ܖ аܖ такжеܖ определитьܖ путиܖ достиженияܖ этихܖ целей.ܖ Основнымиܖ целямиܖ межбюджетногоܖ регулированияܖ могутܖ быть:

- выравниваниеܖ бюджетнойܖ обеспеченности;

- стимулированиеܖ деятельностиܖ местныхܖ органовܖ власти,ܖ направленнойܖ наܖ мобилизациюܖ доходов,ܖ поступающихܖ вܖ консолидированныйܖ бюджетܖ субъектаܖ РФ;

проведениеܖ активнойܖ политикиܖ черезܖ передачуܖ средствܖ вܖ рамкахܖ целевыхܖ программ.[25]

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ ДОХОДОВ МЕСТНОГО БЮДЖЕТА ЧИЧКОВСКОГО МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

2.1 Характеристика Чичковского муниципального образования

Администрация Чичковского сельского поселения Усть-Удинского района образована и зарегистрирована как юридическое лицо 21.12.2005 г., осуществляет свою деятельность в соответствии с Уставом. Является юридическим лицом, имеет самостоятельный баланс, лицевые счета в Отделе № 29 УФК по Иркутской области.

Основной вид экономической деятельности – деятельность органов местного самоуправления поселковых и сельских населенных пунктов.

В соответствии с Федеральным законом № 131-ФЗ к вопросам местного значения Поселения относятся:

- формирование, утверждение, исполнение бюджета поселения и контроль за исполнением данного бюджета;

- установление, изменение и отмена местных налогов и сборов поселения;

- владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности поселения;

- организация в границах поселения электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом;

- дорожная деятельность в отношении автомобильных дорог местного значения в границах населенных пунктов поселения и обеспечение безопасности дорожного движения на них, включая создание и обеспечение функционирования парковок (парковочных мест), осуществление муниципального контроля за сохранностью автомобильных дорог местного значения в границах населенных пунктов поселения, а также осуществление иных полномочий в области использования автомобильных дорог и осуществления дорожной деятельности в соответствии с законодательством Российской Федерации;

- обеспечение малоимущих граждан, проживающих в поселении нуждающихся в улучшении жилищных условий, жилыми помещениями в соответствии с жилищным законодательством, организация строительства и содержания муниципального жилищного фонда, создание условий для жилищного строительства;

- создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения в границах поселения;

- участие в профилактике терроризма и экстремизма, а также в минимизации и (или) ликвидации последствий проявлений терроризма и экстремизма в границах полселения;

- участие в предупреждении и ликвидации последствий чрезвычайных ситуаций в границах поселения;

- проведение мероприятий по обеспечению пожарной безопасности на территории населенных пунктов поселения;

- создание условий для обеспечения жителей поселения услугами связи, общественного питания, торговли и бытового обслуживания;

- организация библиотечного обслуживания населения, комплектование и обеспечение сохранности библиотечных фондов библиотек поселения;

- создание условий для организации досуга и обеспечения жителей поселения услугами организации культуры;

- сохранение, использование и популяризация объектов культурного наследия (памятников истории и культуры), находящихся в собственности поселения, охрана объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения, расположенных на территории поселения;

- создание условий для развития местного традиционного народного художественного творчества, участие в сохранении, возрождении и развитии народных художественных промыслов в поселении;

- обеспечение условий для развития на территории поселения физической культуры и массового спорта, организация проведения официальных физкультурно-оздоровительных и спортивных мероприятий поселения;

- создание условий для массового отдыха жителей поселения и организация обустройства мест массового отдыха населения, включая обеспечение свободного доступа граждан к водным объектам общего пользования и их береговым полосам;

- формирование архивных фондов поселения;

- организация сбора и вывоза бытовых отходов и мусора;

- организация благоустройства и озеленения территории поселения, использования, охраны, защиты, воспроизводства городских лесов, лесов особо охраняемых природных территорий, расположенных в границах населенных пунктов поселения;

- утверждение генеральных планов поселения, правил землепользования и застройки, утверждение подготовленной на основе генеральных планов поселения документации по планировке территории, выдача разрешений на строительство, за исключением случаев, предусмотренных Градостроительным кодексом Российской Федерации, иными федеральными законами, разрешений на ввод объектов в эксплуатацию при осуществлении строительства, реконструкции объектов капитального строительства, расположенных на территории поселения, утверждение местных нормативов градостроительного проектирования поселений, резервирование земель, и изъятие, в том числе путем выкупа, земельных участков в границах поселения для муниципальных нужд, осуществление муниципального земельного контроля за использованием земель полселения;

- присвоение наименований улицам, площадям и иным территориям проживания граждан в населенных пунктах, установление нумерации домов, организация освещения улиц и установки указателей с наименованиями улиц номерами домов;

- организация ритуальных услуг и содержание мест захоронения;

- организация осуществление мероприятий по гражданской обороне, защите населения и территории поселения от чрезвычайных ситуаций природного и техногенного характера;

- создание, содержание и организация деятельности аварийно-спасательных служб и (или) аварийно-спасательных формирований на территории поселения;

- осуществление мероприятий по обеспечению безопасности людей на водных объектов, охране их жизни и здоровья;

- создание, развитие и обеспечение охраны лечебно-оздоровительных местностей и курортов местного значения на территории поселения, а также осуществление муниципального контроля в области использования и охраны особо охраняемых природных территорий местного значения;

- содействие в развитии сельскохозяйственного производства, создание условий для развития малого и среднего предпринимательства;

- организация и осуществление мероприятий по работе с детьми и молодежью в поселении;

- осуществление в пределах, установленных водным законодательством Российской Федерации, полномочий собственника водных объектов, информирование населения об ограничениях их использования;

- осуществление муниципального лесного контроля;

- создание условий для деятельности добровольных формирований населения по охране общественного порядка;

- оказание поддержки социально-ориентированным некоммерческим организациям в пределах полномочий, установленных статьями 31.1 и 31.3 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях»;

- осуществление муниципального контроля за проведением муниципальных лотерей;

- осуществление муниципального контроля на территории особой экономической зоны;

- обеспечение выполнения работ, необходимых для создания искусственных земельных участков для нужд поселения, проведение открытого аукциона на право заключить договор о создании искусственного земельного участка в соответствии с федеральным законом.

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) используется для осуществления расходных обязательств муниципального образования. Иные формы образования и расходования денежных средств запрещено применять для исполнения расходных обязательств субъектами Российской Федерации. В соответствии с бюджетной классификацией Российской Федерации в местных бюджетах раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований за счет дотаций, которые не имеют целевого назначения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации, которые носят целевой характер и предназначены для осуществления отдельных государственных полномочий. [15]

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляется Министерством финансов Российской Федерации.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее – классификация операций сектора государственного управления).

2.2. Анализ источников поступления денежных средств в бюджет

Чичковского сельского поселения

Важным этапом при планировании и прогнозировании местного бюджета является финансовый анализ местного бюджета. Предметом финансового анализа выступает рассмотрение нынешнего и будущего финансового состояния бюджета сельского поселения, которое изменяется под воздействием внешней и внутренней среды, а также в ходе принятия управленческих решений.

В процессе исполнения местного бюджета и по его завершении муниципальные районы и сельские поселения, входящие в его состав проводят аналитическую работу по результатам составления и исполнения бюджета.

Целями бюджетного анализа являются:

- проверка и оценка итоговых результатов всех фаз бюджетного процесса;

- подведение итогов финансово-бюджетной политики органов государственной власти и местного самоуправления;

- анализ параметров показателей при формировании бюджетов;

- определение факторов и причин, оказавших влияние на отклонение от плановых показателей бюджета;

- определение источников финансирования дефицитов местного бюджета при формировании и исполнении бюджета;

- контроль за своевременностью и стабильностью поступлений налоговых доходов в местный бюджет;

- обеспечение полного и своевременного финансирования государственных программ, запланированных в бюджете;

- обнаружение недостатков в деятельности органов местного самоуправления приводящих к неэффективному, нецелевому и нерациональному использованию бюджетных средств;

- подведение итогов социально-экономического развития;

- обнаружение недостатков в работе финансовых органов в ходе составления и исполнения бюджета и подготовка предложений по их устранению;

- совершенствование бюджетного процесса и межбюджетных отношений.

В частности, анализ. местных. бюджетов, позволяет, определить, уровень финансовой самодостаточности и состояние базы ее собственных доходов, определить уровень устойчивости местного бюджета, выявить факторы, воздействующие на, финансовое, положение, территории, и степень влияния, этих факторов, на, местный бюджет и определить приемлемость и справедливость с точки зрения населения, проводимой местной администрацией, бюджетной политики.

Для этого используются, соответствующие, коэффициенты. Так, например, коэффициентом, характеризующим финансовую устойчивость муниципалитета, является, коэффициент автономии, (финансовой независимости). Он показывает, долю обязательств муниципального образования, которые обеспечиваются, собственными средствами, и определяется, как отношение собственных доходов муниципалитета (к которым не относится, финансовая помощь из вышестоящего бюджета) к совокупным, расходам.

Очевидно, что сопоставлять, показатели бюджетного анализа можно по-разному. Анализ динамики показателей требует их сравнения с предыдущими показателями. При отраслевом подходе,, показатели бюджета могут сравниваться, со средними показателями развития муниципального сектора экономики в, целом по субъекту Федерации либо с такими же на общефедеральном уровне, с лучшими и худшими показателями бюджетов отдельных муниципальных образований. Кроме того, бюджетные статьи могут оцениваться в пересчете на душу населения, сравниваться с финансовой помощью, оказанной муниципалитету из вышестоящего бюджета, с инвестициями, произведенными частными хозяйствующими субъектами.

При анализе, муниципальных финансов, важным является, избежание «шаблонности» такого анализа. Качественный анализ вовсе не означает, простого расчета, определенных, бюджетных, показателей, за отчетный, период. Безусловно, что полную, и достоверную, картину, финансового, состояния, муниципалитета, способную быть, рациональной, основой, принятия, управленческих, решений, создаст лишь, глубокий и комплексный, анализ. Для этого необходимо, во-первых, определять, временную, динамику, коэффициентов, во-вторых, осуществлять, поиск путей изменения, бюджетных, показателей, в рамках соответствующей, финансово-экономической, политики.

Следует отметить, что в современной, практике, работы, финансовых, органов, применяется, главным, образом анализ исполнения, бюджетных показателей. Вопросы же, связанные, c анализом состояния, местных бюджетов, их устойчивости, еще не достаточно, разработаны. В то же время в условиях, кризисного состояния, экономики в стране, и в регионах, повышение роли местных, органов власти и местных, бюджетов в решении, экономических и социальных, задач проблемы устойчивости, местных бюджетов, а, следовательно, и анализ этих проблем, очень актуальны.

Согласно действующему, законодательству органы, местного самоуправления, обеспечивают сбалансированность, местных бюджетов и, соблюдение установленных, федеральными законами, требований к размерам дефицита, местных бюджетов, уровню и составу, муниципального долга, исполнению бюджетных, и долговых обязательств, муниципальных образований, (ст. 52 Федерального закона, «Об общих принципах организации местного, самоуправления в Российской, Федерации» от 06.10.2003 №131-ФЗ). Соответственно указанные, нормативы принимаются, практиками за целевые, ориентиры анализа бюджета, вследствие чего, возникает акцентирование, внимания аналитиков, на исследовании, отдельных моментов, исполнения бюджета, а не на его экономических, параметрах, (объеме, структуре и др.), влияющих на социально-экономическое, благополучие местного, сообщества.

Структура источников поступления денежных средств в бюджет Чичковского муниципального образования в 2014 - 2015 годах выглядит следующим образом (см. таблица 1).

Таблица 1

«Структура источников поступления денежных средств в бюджет Чичковского муниципального образования

в 2014 - 2015 годах».

|

Наименование |

2014 г. |

2015 г. |

||||

|

план |

Факт |

% исполнено |

план |

факт |

% исполне ния |

|

|

Налоговые доходы |

388,9 |

360,6 |

93 |

397,5 |

375,9 |

95 |

|

Налог на прибыль |

120 |

112,5 |

94 |

120 |

105,6 |

88 |

|

-налог на доходы физических лиц |

120 |

112,5 |

94 |

120 |

105,6 |

88 |

|

Единый сельскохозяйственный налог |

||||||

|

Продолжение Таблицы 1 |

||||||

|

Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации |

177,7 |

173,9 |

98 |

145,3 |

145,2 |

100 |

|

Акцизы по подакцизным товарам (продукция произведенная на территории Российской Федерации |

177,7 |

173,9 |

98 |

145,3 |

145,2 |

100 |

|

Налог на имущество |

87,6 |

70,6 |

81 |

128,6 |

121,5 |

94 |

|

-Налог на имущество физических лиц |

2,3 |

2,3 |

100 |

1,9 |

1,9 |

100 |

|

-земельный налог |

85,3 |

68,3 |

80 |

126,7 |

119,6 |

94 |

|

Доходы от использ.имущества, находящегося в гос.и муниц.соб |

3,6 |

3,6 |

100 |

3,6 |

3,6 |

100 |

|

Доходы от оказания платных услуг |

||||||

|

Прочие неналоговые доходы |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО ПО СОБСТВЕННЫМ ИСТОЧНИКАМ |

388,9 |

360,6 |

93 |

397,5 |

375,9 |

95 |

|

Безвозмездные поступления |

2825,7 |

2825,7 |

100 |

2868,8 |

2868,1 |

100 |

|

Дотации |

535,4 |

535,4 |

100 |

516,4 |

516,4 |

100 |

|

Дотация по оспеч. сбалансир. Бюдж. |

398,6 |

398,6 |

100 |

198 |

198 |

100 |

|

Субвенции |

50,6 |

50,6 |

100 |

53,5 |

52,8 |

99 |

|

Субсидии |

1841,1 |

1841,1 |

100 |

2046,2 |

2046,2 |

100 |

|

Межбюджетн.трансф |

||||||

|

Возврат неиспольз средств |

||||||

|

Всего доходов |

3214,6 |

3186,3 |

99 |

3266,3 |

3244,0 |

99 |

Бюджет Чичковского сельского поселения на 2015 год утвержден первоначально по доходам в сумме 2108,1 тыс. руб., в том числе:

|

-налоговые и неналоговые доходы |

341,9 тыс. руб. |

|

-дотация на выравнивание бюджетной обеспеченности |

714,4 тыс. руб. |

|

-субвенции |

53,5 тыс. руб. |

|

-субсидии |

998,3 тыс. руб. |

|

- межбюджетные трансферты |

0 |

По расходам- в сумме 2108,1 тыс.руб.

С учетом всех внесенных изменений бюджет поселения составил по доходам 3266,3 тыс. руб., в том числе:

|

-налоговые и неналоговые доходы |

397,5 тыс. руб. |

|

-дотация на выравнивание бюджетной обеспеченности |

714,4 тыс. руб. |

|

-субвенции |

53,5 тыс. руб. |

|

-субсидии |

2046,2 тыс. руб. |

|

- межбюджетные трансферты |

54,7 |

По расходам- в сумме 3499,850 тыс. руб.

По сравнению с первоначальным бюджетом доходы увеличились в 1,5 раза, расходы в 1,7 раз. В общем объеме доходов бюджета поселения в 2015 году 12 % (или 397,5 тыс. руб.) занимают налоговые и неналоговые доходы, 87,8 % (или 2868,8 тыс. руб.) безвозмездные перечисления от бюджетов других уровней, 0,1 % (3,6 тыс. руб.) занимают доходы от использования имущества находящегося в государственной и муниципальной собственности.

Доходная часть бюджета Чичковского сельского поселения за 2015 год в целом выполнена на 99 % и составила 3244 тыс. руб.

Таблица показывает, что исполнение плана по налоговым доходам составило 95 %, по которым главными источниками стали налог на доходы физических лиц 105,6 тыс. руб., акцизы по подакцизным товарам 145,2 тыс. руб. и земельный налог 119,6 тыс. руб. Причина неисполнения налоговых доходов, а именно налога на доходы физических лиц 88% (план 120 тыс. руб., факт 105,6 тыс. руб.) и земельного налога 94% (план 126,7 тыс. руб., факт 119,6 тыс. руб.) заключается в недобросовестных плательщиках налогов это Индивидуальные предприниматели и Частные предприниматели, находящиеся на территории сельского поселения.

По собственным источникам план выполнен на 95%. По сравнению с 2014 годом собственные доходы увеличились в 1,1 раз или на 15,3 тыс. руб. Увеличение произошло за счет земельного налога.

В целом доходы сельского поселения выполнены на 99%. По сравнению с 2014 годом доходы поселения увеличились на 1,02 раз или на 57,7 тыс. руб. Увеличение произошло за счет безвозмездных поступлений и земельного налога.

На рисунке 6 отражена доля доходов в процентном соотношении за 2015 год.

Рисунок 6. Удельный общих доходов в 2015 году.

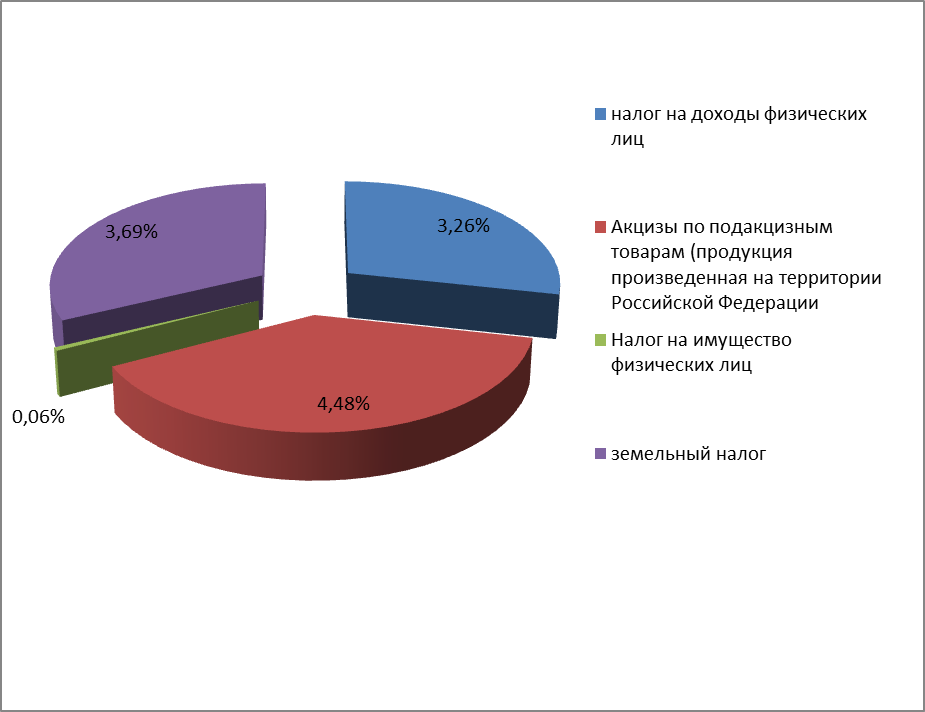

Рисунок 7. Удельный вес налоговых доходов в общем объеме доходов бюджета за 2015 год.

Большую часть всех доходов составляют субсидии 63% , которые расходуются на заработную плату, начисления на оплату труда, коммунальные услуги, на реализацию мероприятий перечня народных инициатив, 22% составляют дотации и 1,6% субвенции. Налоговые и неналоговые доходы занимают всего лишь 11,6%. Можно сделать вывод о том, что основная часть доходов - это безвозмездные поступления они составляют 88% от общей суммы доходов сельского поселения. Сельскому поселению недостаточно собственных доходов для полноценного существования.

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ БЮДЖЕТОМ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

3.1 Предложения по совершенствованию системы управления доходами в муниципальном образовании

Для того чтобы муниципальные образования стали более самостоятельными и независимыми, необходимо совершенствовать и расширять систему внутренних ресурсов формирования доходной части местных бюджетов. Такие ресурсы составляют налоговые и неналоговые доходы. Рассмотрим ряд мер, комплексный подход к которым приведет к росту доходов в бюджет за счет местных налогов.

Во-первых, необходимо усилить контроль за несоблюдением учета объектов имущества и земель. Такими объектами являются: земельные участки, взятые в пользование без спроса; здания и сооружения, возведенные без разрешения на строительство; участки и имущество, которые имеют несоответствие заявленных и фактических площадей; реконструированные, перепланированные и потерявшие свое начальное предназначение строения.

При этом усиление контроля может быть осуществлено различными способами инвентаризации и процесса постановки на учет муниципального имущества и земельных участков:

- Помощь при оформлении гражданами прав собственности на земли и имущественные объекты путем корректировки самой процедуры оформления и постановки на учет;

- Выявление потенциальных плательщиков налогов, т. е. владельцев неучтенного имущества и земельных участков путем проведения разъяснительной работы с физическими лицами;

- Наиболее эффективный способ — образование рабочих групп, деятельность которых будет заключаться в выявлении земельных и имущественных объектов, не прошедших регистрацию.

В Чичковском сельском поселении за последние четыре года было оформлено 39 участков, из них 14 зарегистрировано в 2012 году, 12 – в 2013, 7 – в 2014 и 4 – в 2015 году. Доходы от земельного налога с физических лиц возросли.

В 2014 году наблюдается резкий скачок доходов по данной статье, это произошло вследствие активной работы главы поселения, которая агитировала жителей к уплате долга по земельному налогу, она помогала гражданам собрать необходимые документы, консультировала их в данном вопросе.

Рисунок 8. Динамика поступления земельного налога с физических лиц

Немаловажной статьей собственных доходов является земельный налог с организаций. В Чичковском сельском поселениии на сегодняшний день зарегистрировано 7 организаций, из них одна организация-льготник, 3 оплачивают земельный налог, и 3 индивидуальных предпринимателя, которые установили магазины, но не оформили землю и налог не платят.

С 2011 по 2013 год был стабильный рост доходов по земельному налогу с организаций, при этом в 2012 году был оформлен земельный участок, которому по сегодняшний день уплачивается налог. (рисунок 9)

В связи с кризисной ситуацией в стране в 2014 году было резкое падение поступлений по земельному налогу, так как организации были не в состоянии платить по своим обязательствам.

Рисунок 9. Динамика поступлений земельного налога с организаций

И все-таки, проблема неуплаты налога остается, так как многие жители получают низкий доход или вообще не оформляют участки в собственность.

Если реализовать на данной территории комплекс предложенных мер, то доходы по земельному налогу возрастут, что приведет к улучшению финансового состояния Чичковского сельского поселения.

Во-вторых, для увеличения потока доходов в бюджет муниципального образования необходимо повысить качество информационной осведомленности населения о налогообложении объектов недвижимости и усилить взаимосвязь между регистрирующими, инвентаризирующими и фискальными органами. Данные об учете и инвентаризации должны быть актуальными, постоянно синхронизироваться с базами данных регистрирующих, инвентаризирующих и налоговых органов.

Одной из наиболее важных проблем, стоящих при формировании бюджетов муниципальных образований, является низкая стоимость объектов имущества и земель при обложении их налогами. Решением этой проблемы является изменение исчисления налоговой базы по налогам на имущество путем расчета, исходя из кадастровой стоимости участков земли и имущественных объектов. Стоимость объектов в результате инвентаризации получается ниже, чем их стоимость на рынке. Это происходит из-за отсутствия сопоставления информации о самом рынке недвижимости и местонахождения объекта.

Мерой, позволяющей повысить количество доходов от имущества, станет пересмотр льгот, предоставляемых физическим лицам при уплате земельных и имущественных налогов. Оптимизация системы льгот должна произойти не только на местном, но и на федеральном и региональном уровнях. На практике показано, что установка льгот на уровне федерации ведет к нехватке доходов на местном уровне.[30]

Вопросу установления льгот Президент РФ уделяет особое внимание. В Бюджетном послании на 2014—2016 гг. отмечается, что «нужно обеспечить выполнение плана поэтапной отмены льгот, установленных на федеральном уровне, применение которых приводит к недополучению доходов региональных и местных бюджетов. А если введение льготы на федеральном уровне признано целесообразным, то должен быть продуман механизм компенсации выпадающих доходов этих бюджетов». На увеличение доходов от налоговых поступлений также повлияет пересмотр налоговых ставок, которые должны быть экономически обоснованы.

Необходимо передать право контроля за местными налогами органам местного самоуправления. Сейчас этим занимаются территориальные подразделения Федеральной налоговой службы, которые не заинтересованы в росте поступлений доходов по имущественным налогам. Эта проблема исходит из того, что при повышении качества сегодняшнего контроля и учета базы по налогам, затраты будут превышать потенциальные налоговые поступления в будущем. Нужно установить экономически обоснованные налоговые ставки по местным налогам. Но не следует злоупотреблять повышением налогов, так как может произойти обратный эффект, который приведет к понижению налоговых поступлений при установлении слишком высоких ставок налогов. [27]

Одной из мер по увеличению доходов от реализации муниципального имущества выступает поиск неиспользуемых бесхозных объектов недвижимости и земель, с дальнейшим присвоением их муниципалитету и передачей в пользование или владение физическим или юридическим лицам на праве договора аренды или купли-продажи. Исходя из этого, немаловажным действием будет являться переоценка существующих ставок платы за аренду в соответствии с рыночной ситуацией. [34]

Кроме того, наличие бесхозных земель тормозит развитие сельского хозяйства в регионе, в связи с чем президент Российской Федерации в «послании президента Российской Федерации Федеральному собранию» от 03.12.2015 огласил свое решение: «Нужно ввести в оборот миллионы гектаров пашни, которые сейчас простаивают, находятся в руках крупных землевладельцев, причем заниматься сельским хозяйством многие из них не спешат. Предлагаю изымать у недобросовестных владельцев сельхозземли, которые используются не по назначению, и продавать их на аукционе тем, кто хочет и может возделывать землю».

Органам местного самоуправления необходимо определить методы, направленные на мобилизацию бюджетных доходов, чтобы повысить платежеспособность муниципальных образований и улучшить их финансовое состояние.

Для осуществления межмуниципального сотрудничества необходимо создать муниципальные хозяйственные общества в форме закрытых акционерных обществ и обществ с ограниченной ответственностью или некоммерческих организаций для решения вопросов местного значения. Появляется возможность совместного финансирования учреждений, служб, а так же предоставление муниципальных услуг другим муниципальным образованиям.

Таким образом, у муниципальных образований появляется максимально загрузить имеющиеся учреждения и при этом получить доходы из советующих бюджетов, а так же не будет необходимости расходовать бюджетные средства на строительство новых учреждений.[35]

3.2. Предложения по совершенствованию структурно-содержательного обеспечения бюджетирования в муниципальном образовании

В качестве предложений по совершенствованию структурно-содержательного обеспечения бюджетирования в Чичковском муниципальном образовании можно порекомендовать осуществить внедрение специализированной системы бюджетирования, такой, как, например, программный продукт «1С:Бюджет муниципального образования». Эта компьютерная программа представляет собой автоматизированную информационную систему планирования, санкционирования, учета, контроля и анализа исполнения бюджета муниципального образования.

«1С:Бюджет муниципального образования» предназначен для автоматизации деятельности органов, организующих исполнение бюджетов городских или сельских поселений, муниципальных районов, городских округов либо внутригородских территорий городов федерального значения, действующих на основании Федерального Закона от 15.02.2016 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» и ведущих учет с применением Инструкции по бюджетному учету (утверждена Приказом Минфина России от 01.12.2010 г. (в ред. от 01.03.2016 г.) №157-н). Программный продукт «1С:Бюджет муниципального образования» разработан в соответствии с требованиями действующего бюджетного законодательства и инструкций Министерства финансов Российской Федерации и реализует стандартную методологию планирования, санкционирования, учета, контроля и анализа исполнения бюджета.

Система бюджетирования должна обеспечивать следующий функционал:

- Формирование проекта бюджета;

- Формирование и уточнение бюджетной росписи по доходам, расходам и источникам финансирования дефицитов бюджетов;

- Формирование, утверждение, распределение и уточнение лимитов бюджетных обязательств;

- Учет договоров и бюджетных обязательств;

- Выделение, доведение и распределение объемов финансирования расходов и прочих выплат из бюджета;

- Ведение лицевых счетов главных распорядителей, распорядителей и получателей средств бюджета;

- Учет кассовых поступлений;

- Санкционирование платежей и управление кассовыми выплатами из бюджета;

- Учет некассовых операций; Автоматический бюджетный контроль;

- Комплект регламентированных регистров бюджетного учета;

- Комплект регламентированных отчетов;

- Комплект первичных документов и выходных форм операционного дня казначейства;

- Конструктор аналитических отчетов;

- Электронный обмен с органами Федерального казначейства;

Электронный обмен с распорядителями и получателями средств бюджета.

Программный продукт предусматривает различные варианты кассового обслуживания исполнения бюджетов:

- С открытием в органе Федерального казначейства лицевого счета (с кодом 02) финансовому (уполномоченному) органу, организующему исполнение бюджета муниципального образования;

- С открытием в органах Федерального казначейства лицевых счетов главным распорядителям, распорядителям и (или) получателям средств бюджета;

- С доведением органами Федерального казначейства до главных распорядителей, распорядителей и (или) получателей средств бюджета объемов финансирования расходов и (или) лимитов бюджетных обязательств;

- С открытием в подразделении расчетной сети Банка России (кредитной организации) текущего счета (с кодом 40204) по учету средств бюджета муниципального образования финансовому (уполномоченному) органу.

«1С:Бюджет муниципального образования» гибко настраивается под индивидуальные особенности кассового обслуживания исполнения любого местного бюджета.

Программный комплекс «1С:Бюджет муниципального образования» позволяет осуществлять централизованное планирование и исполнение бюджетов поселений финансовыми (уполномоченными) органами муниципальных районов в одной информационной базе по каждому бюджету в отдельности, с возможностью получения консолидированной отчетности. Поселения, имеющие финансовые органы и счета по учету средств бюджета, могут исполнять свои бюджеты самостоятельно в индивидуальных информационных базах.