Бюджетная система Российской Федерации (Роль государства в регулировании экономических процессов. Значение бюджетной системы)

Содержание:

Введение

Актуальность темы заключается в том, что бюджетная система государства - это отражение состояния и его развития в целом. Эта система осуществляет регулирование экономических и социальных процессов общества. Так же служит приоритетом перед экономикой и финансами в целом. При разрушении этой системы, как бы не пытались доказать обратное, отсутствии средств в бюджете падают все ценности в обществе.

Основой написания курсовой работы служит определение перспектив бюджетной системы РФ, как регулятора российской экономики. В условиях смешанной экономики, а также в сложившихся политических условиях, значительно возрастает роль бюджета. Этому являются подтверждением события в мире, характеризованные использованием бюджетных средств государства. Все это говорит о том, что стране необходимо проводить тщательный анализ доходов и расходов в стране и выявлять перспективы развития бюджетной системы РФ.

Государственный бюджет, как основа финансового плана и отражает реальные масштабы использования финансовых ресурсов и отражает налоговую политику в стране. Бюджет закрепляет конкретное направление расходования средств, перераспределени7е национального богатства страны, что позволяет эффективно регулировать экономику.

Вероятно, полагать, что успех экономического развития страны зависит от того, чтобы создать сбалансированную, мощную и конкурентоспособную систему, путем модернизации производства, усиления валютного курса, реформации налогового и бюджетного законодательства, внедрения новых технологий, улучшения инфраструктуры и экономики, а также создания благоприятных условий для предпринимательской деятельности, малого и среднего бизнеса.

В курсовой работе используются такие методы исследования, как анализ, синтез, сбор данных, графический метод, количественные методы.

Цель написания работы –рассмотреть особенности бюджетной системы Российской Федерации.

Задачи исследования:

- рассмотреть понятие, роль бюджетной системы в экономике страны;

- описать фискальные цели. двойственный характер бюджетно-налоговой политики;

- отметить роль бюджетной политики на макроуровне;

- провести исследование динамики фискальной нагрузки и развития ВВП в России;

- раскрыть проблемы эффективности бюджетно-налоговой политики России;

- рассмотреть особенности совершенствования бюджетной политики в России.

Объект исследования – экономические отношения, связанные с развитием института фискальной политики и ее воздействия на макроэкономические отношения.

Предмет исследования – бюджетно-налоговая политика России и ее влияние на развитие ВВП.

Глава 1 Теоретические основы формирования бюджетной системы в системе национальной экономики

1.1 Роль государства в регулировании экономических процессов. Значение бюджетной системы

Бюджетная политика представляет собой основной инструмент, который необходим для регулирования рыночной экономики страны, формирования ее доходной и расходной части. Управляя налогами государство, в свою очередь, или способствует активному развитию экономики, или же, наоборот, сдерживает его.

Под самим понятием «Бюджетная политика» подразумевается система целенаправленных действий государства в области налогообложения на основе экономических, правовых и организационно-контрольных мероприятий.

К числу основных направлений бюджетной политики можно отнести следующие: во-первых, формирование эффективной управленческой системы, направленной на регулирование финансов государства. В данном направлении необходимо обеспечить функционирование такого механизма учета, которая охватывает все бюджетные обязательства, разработку и внедрение процедуры расходования бюджетных доходов, инвентаризацию государственных активов; во-вторых, разработкой мер, направленных на совершенствование бюджетной политики в части доходов бюджетной системы[1].

Это направление предполагает работу надо эффективным функционированием системы сбора налогов, обеспечение роста эффективности управления имуществом государства, оптимизацию внешнеэкономических доходов; в-третьих, создание эффективно функционирующей системы расходов бюджета, призванной стимулировать экономический рост и обеспечивать эффективность использования средств бюджетной системы. В этом направлении бюджетная политика государства ориентирована на реализацию мер, обеспечивающих полное финансирование бюджетных обязательств, ориентацию расходов бюджетной системы на достижение запланированных показателей социально-экономического развития, приоритетность среднесрочного планирования бюджетной системы и так далее.

В связи с продвижением экономической системы к рынку сформировался широкий спектр проблемных моментов в сфере управления общественным хозяйством.

Переходные процессы оказались достаточно сложными и неоднозначными. Мысль о стихийном рынке как саморегулирующейся системе экономики оказалась ошибочной. И, исходя из этого, одним из важных инструментов, который осуществляет регулирование экономических отношений в стране, стала именно Бюджетная политика. Появился новый вид взаимоотношений между государством, физическими лицами, а также хозяйствующими субъектами, который осуществляется через налогообложения.

В настоящее время правительства многих стран используют различные формы прямого и косвенного воздействия на экономические процессы для поддержания общественного порядка. Учёные отмечают, что целесообразно применять такие формы государственного регулирования со стороны государства в рыночных условиях, как:

- прямое государственное управление рядом отраслей и учреждений;

- налоговое регулирование;

- валютное регулирование - последствия для денег в обращении;

- бюджетное регулирование – распределение государственного бюджета по различным направлениям его использования;

- регулирование путём формирования государственных программ и государственных нормативных актов;

- регулирование цен;

- регулирование условий труда, производственных отношений, оплаты труда;

- социальное регулирование (в том числе государственное социальное обеспечение);

- государственное регулирование охраны и восстановления окружающей среды;

- регулирование через ограничения – государственное лицензирование и так далее.

Формы государственного влияния на экономику определяются конкретными потребностями страны, на основе которых формируется экономическая политика и устанавливается механизм её реализации. Важно свободно двигаться в финансовой и денежно-кредитной политике, обосновывать инвестиционные решения.

Фактор государственных закупок представляется в качестве огромного стабилизатора в общей системе спроса. Механизм передачи также компенсирует недостатки в саморегулировании рынка в руках правительства. Переводы обеспечивают более равномерное распределение ресурсов между различными группами населения и даже между поколениями людей. И одним из эффективных механизмов регулирования рынка является бюджетная политика.

Бюджетная система занимает центральное место в любой финансовой системе, а государственный бюджет является главным звеном в данной системе. Для полного понимания необходимо дать определение такому экономическому явлению, как государственный бюджет. В первую очередь, необходимо обратиться к истории. Первая попытка сформировать некий план расходов и доходов была осуществлена в конце XVII века в Англии. Само слово бюджет происходит от английского слова «budget», которое имеет одно из значений - сумка, мешок с деньгами. Сам же термин «бюджет» может толковаться различными способами. Так, например, С.М. Омирбаев в своей работе дал следующие определения термину государственный бюджет[2]:

Как объем финансовых ресурсов любого экономического субъекта. В роли субъекта может выступать государство, корпорация, семья или гражданин.

Бюджет представляет собой соотношение между расходами или доходами экономического субъекта, которое характеризует соответствие поступления и расходования финансовых средств за определенный период времени.

В монографии «Казна и бюджет», написанной под руководством доктора юридических наук Д.Л. Комягина, утверждается, что термины «бюджет» и «казна» связаны друг с другом. Кроме того, в данной работе выделены несколько значений, которые помогают раскрыть экономическую, материальную и юридическую сущность «бюджета».

Во-первых, бюджет понимается как фонд денежных средств. Сами же средства являются совокупностью записей на банковских счетах. От этого значения невозможно полностью отказаться. В тексте монографии приводится замечание П.М. Годме из его работы «Финансовое право» о том, что закон или акт не может быть в дефиците или излишке[3].

Иными словами, материально-вещественным воплощением бюджета является централизованный денежный фонд государства. Данный фонд образуется на основе финансовых отношений и сочетает в себе не только общие черты денежных фондов, но и свои специфические особенности:

- Данный денежный фонд предназначен исключительно для удовлетворения общегосударственных потребностей.

- Все процессы, связанные с централизованным денежным фондом, регламентируются законами и нормативными правовыми актами государства.

- Источниками фонда являются денежные средства, которые поступают в форме налоговых и неналоговых платежей от физических или юридических лиц, которые проживают или осуществляют деятельность на территории данного государства.

- Средства из государственного бюджета используются, как правило, на безвозмездной основе.

- Данный фонд обладает высокой динамичностью, что заключается в постоянном процессе разделения фонда на более мелкие целевые фонды или слияние фондов.

- Государственный бюджет используется исключительно в форме фонда.[4]

Второе значение бюджета мы можем выявить из легального определения. Если же обратиться к Бюджетному кодексу Российской Федерации, то в данном документе мы можем обнаружить следующую интерпретацию термина бюджет: «Бюджет - форма образования и использования денежных средств публично-правового образования в целях финансового обеспечения исполнения публичных обязательств соответствующего публично-правого образования. Публично-правовое образование - Российская Федерация, субъект Российской Федерации, муниципальное образование»[5].

Подобные определения можно найти в законодательствах РСФСР, СССР, которые уже утратили силу. Во всех законах можно выявить общую суть, которая указывает на то, что бюджет - форма образования и расходования денежных средств для обеспечения функций органов государственной власти.

В связи с тем, что бюджет подразумевает под собой прогнозный характер, мы можем выявить третье значение этого термина - финансовый план-прогноз публично-правового образования. В этом значении бюджет непрерывно связан с понятием государственной сметы, иными словами, росписи доходов и расходов. Данное значение термина не может существовать отдельно от других видов планирования в системе планов деятельности и дальнейшего развития публично-правового образования, так как государственное планирование тесно связано с возможностями финансирования этих планов. Однако, с другой стороны, бюджетное планирование фактически детерминировано другими планами, например, социально-экономическими планами или народно-хозяйственными планами.[6]

В странах, в которых развита рыночная экономика, уделяется много времени и внимания для составления, анализа выполнения и утверждения государственных годовых бюджетов, которые на различных уровнях (государственном или территориальном) являются определяющим фактором для финансового планирования. В большинстве развитых стран процесс принятия бюджета что на государственном, что на муниципальном уровне носит демократический характер. Это заключается в том, что бюджеты обсуждаются в парламентах и в их комиссиях детальным образом, затрагивая все расходные статьи. Таким образом, правительство лишается возможности растраты народных денег в угоду своих личных интересов.

Любой экономический объект, коим является государственный бюджет, проявляет свои свойства через функции. Сущность государственного бюджета, как экономической категории реализуется в нескольких функциях, выполняемых бюджетом:

- Распределительная;

- Контрольная;

- Информационная;

- Регулирующая;

- Институционализация общественных предпочтений.[7]

Помимо материальных и нематериальных сфер производства, в работе «Финансы и кредит» под редакцией В.П. Литовченко, авторы выделяют два других направления для перераспределения средств[8]:

- Перераспределение национального дохода через бюджет, которое связано с наличием нерентабельных, но, в тоже время, необходимых для государства отраслей. Например, сельское хозяйство, угледобыча и т.д.

- Перераспределение средств между районами и регионами, которое связано с различием климатических условий и специализацией регионов. Это направление особенно характерно для Российской Федерации.

- Перераспределение средств между регионами может проходить несколькими способами:

- Дотации - средства, выделенные из одного бюджета для предоставления поддержки бюджету другого уровня бюджетной системы для покрытия текущих расходов на безвозмездной и безвозвратной основе;

- Субвенции - бюджетные средства, предоставленные бюджету другого уровня бюджетной системы или юридическому лицу для погашения целевых расходов;

- Субсидии - бюджетные средства, предоставленные бюджету другого уровня бюджетной системы, юридическому или физическому лицу на условиях долевого финансирования целевых расходов;

- Трансферты - бюджетные средства, предоставленные бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе.

На основании всего вышесказанного, распределительную функцию государственного бюджета можно охарактеризовать многократностью распределения, она проявляется в каждой сфере общественных отношений. Данная функция используется государством для развития таких сфер, как экономика, наука, культура, образование, здравоохранение, оборона страны и множество других целей.

Следующей функцией государственного бюджета является контрольная функция. Она заключается в том, что бюджет является объективным количественным отражение всех экономических процессов, которые происходят во всех звеньях структуры экономики. На основании того, что контрольная функция состоит в тесной взаимосвязи с экономикой, данный вид функции отражает ход всех процессов распределения, появления и динамику положительных и негативных тенденций. Так, например, отрицательные отклонения в доходах бюджета и бюджетного финансирования являются неким сигналом о неблагополучном положении в той или иной сфере деятельности. Данные сигналы вызывают необходимость в выявлениях причин отклонений и выработке нужных мероприятий для устранения возникших проблем.

Другое важное значение данной функции вытекает из высокого уровня централизации государственного бюджета. Централизация всегда подразумевает под собой полную подотчетность нижестоящих органов перед вышестоящими. Отношения между данными органами регламентируются определённой системой последовательного подчинения, что создает условия для создания государственного финансового контроля сверху донизу. Контрольная функция, обладая свойством императивности, выступает как действенный инструмент управления экономикой и использования ресурсов бюджета государства. Эта функция бюджета является основой для системы бюджетного контроля, которая заключается в организации проверок и проведения ревизий. По результатам деятельности бюджетного контроля принимаются меры воздействия на субъекты, которые нарушают финансовый порядок, что выражается нецелевой растратой бюджетных средств. Кроме того, на основании деятельности бюджетного контроля реализуются мероприятия по устранению обнаруженных финансовых нарушений и их последствий.

1.2 Фискальные цели. Двойственный характер бюджетной политики

Бюджетно-налоговая политика – это меры, применяемые правительствами для стабилизации экономики, в частности путем манипулирования уровнями и распределением налогов и государственных расходов. Фискальные меры часто используются в сочетании с денежно-кредитной политикой для достижения определенных целей.[9]

Обычные цели как фискальной, так и денежно-кредитной политики заключаются в достижении или поддержании полной занятости, достижении или поддержании высоких темпов экономического роста, стабилизации цен и заработной платы. Установление этих целей как собственно целей государственной экономической политики и разработка инструментов, с помощью которых они достигаются, являются продуктами XX века.

В области налогов и расходов, фискальная политика включает действия и вопросы, которые находятся под непосредственным контролем правительства. Последствия таких действий, в целом, предсказуемы, снижение личного налогообложения, например, приведет к росту потребления, что в свою очередь окажет стимулирующее воздействие на экономику. Аналогичным образом, снижение налоговой нагрузки на корпоративный сектор будет стимулировать инвестиции. Меры, принятые для увеличения государственных расходов на общественные работы, имеют аналогичный экспансионистский эффект. И наоборот, сокращение государственных расходов или увеличение налоговых поступлений без принятия компенсационных мер приводит к сокращению экономики.

Налогово-бюджетная политика относится к решениям, которые определяют, будет ли правительство тратить больше или меньше, чем оно получает. До кризиса безработицы в Великобритании в 1920-е годы и Великой Депрессии 1930-х годов считалось, что правительство должно проводить надлежащую финансовую политику для поддержания сбалансированного бюджета. Тяжесть этих нарушений породила новый набор идей, впервые официально рассмотренных экономистом Джоном МейнардомКейнсом вращаясь вокруг идеи о том, что налогово-бюджетная политика должна использоваться «противоциклически», то есть что правительство должно осуществлять свое экономическое влияние, чтобы компенсировать цикл расширения и сокращения в экономике.

Вкратце правило Кейнса состояло в том, что бюджет должен быть дефицитным, когда экономика испытывает низкий уровень активности, и профициты, когда действуют условия бума (часто сопровождающиеся высокой инфляцией).[10]

При разработке налоговой системы и оценке налоговых предложений аналитики политики имеют в виду, по меньшей мере, четыре цели:

1) Эффективность: налоговая система должна как можно больше стимулировать.

2) Равенство поколений: налоговая система должна обеспечивать достаточный доход с тем, чтобы нынешние поколения не несли неоправданного бремени для будущих поколений.

3) Эгалитаризм: налоговая система должна стремиться к достижению более равномерного распределения доходов после уплаты налогов.

4) Стабилизация: налоговая система должна помочь поддерживать экономику на уровне полной занятости.

Современная дискуссия по поводу фискального стимулирования предполагает отказ от этих целей. Обсуждаемый пакет стимулов в основном нацелен на достижение цели 4, но он делает это в определенной степени за счет жертвования целями 1 и 2.

Эффективность снижается, потому что поэтапный отказ повышает эффективные предельные налоговые ставки и потому что более высокие будущие налоги, которые являются результатом дополнительного государственного долга, вероятно, будут искажающими. Конечно, поэтапный отказ существует для достижения цели 3: это классический компромисс между эффективностью и равенством.

Таким образом, государство следит за тем, чтобы в условиях экономической свободы общественные интересы не были ущемлены устремлениями и интересами отдельных регионов, социальных групп, отраслей, монополий, предпринимателей, частных лиц. Государственное регулирование направлено также на защиту интересов будущих поколений, охрану окружающей среды, предотвращение ее загрязнения, гибели природы.

Глава 2 Анализ бюджетной системы России, ее структуры и проблем формирования

2.1 Исследование динамики фискальной нагрузки и развития ВВП в России

Ни одна страна не способна комфортно существовать без сбора налогов, то есть налоги являются органической частью государства. При существовании любого государства, а также и государственное регулирование экономики, обязательно должна иметься и процедура налогообложения, так как налоги представляют собой основную финансово-экономическую категорию. Для того чтобы сформировать бюджет страны, необходимы налоговые платежи. В случае недостаточного поступления налогов с организаций и физических лиц в бюджет страны, наблюдается, как следствие, острая нехватка доходной части бюджета.

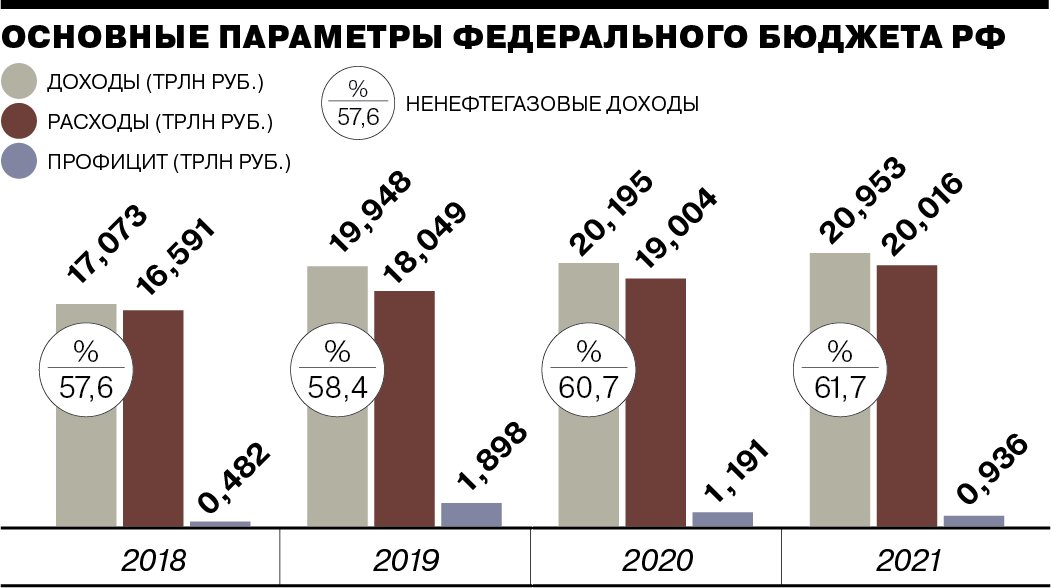

Рассмотрим основные параметры федерального бюджета РФ за 2018- 2021 гг. (рис.1)

Рассмотрим основные параметры федерального бюджета РФ за 2018- 2021 гг. (рис.1)

Рисунок 1 – Основные параметры федерального бюджета РФ

за 2018-2021 гг

Из рисунка 1 видно, что в настоящем 2019 году такие показатели как доходы, расходы, профицит и нефтегазовые доходы возросли по сравнению с предыдущим 2018 годом. К примеру, доходы за 2018 год составили 17,073 трлн Рублей, а в 2019 году этот показатель немного возрос до значения в 19,948 трлн руб. Однако вместе с доходами возросли и расходы, если в 2018 году они составляли 16,591 трлн руб., то уже в 2019 году они составляют 18,049 трлн руб. В 2020-2021 гг. также планируется повышение данных показателей, однако нужно учитывать и то, что прогнозы сбываются не всегда и в какой-то момент все может иметь совершенно другую картину. Следует почеркнуть, что в структуре доходов Федерального бюджета увеличивается удельный вес нефтегазовых доходов, что позволяет повысить экономическую независимость России от конъектуры мировых цен на нефть и газ, складывающуюся на внешнем рынке.

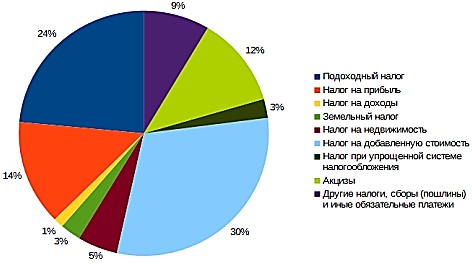

Отдельно можно рассмотреть структуру налоговых доходов Федерального бюджета (рис.2)

Рисунок 2 – Налоги и сборы, формирующие бюджет РФ

Наибольший вклад в бюджет вносит налог на добавленную стоимость (30 %), подоходный налог с физических лиц (24 %), налог на прибыль (14 %) и акцизы (12 %).

Для повышения собираемости налогов, снижения объемов теневых операций предлагается в 2019-2020 гг. ввести онлайн кассы в сфере розничной торговли. Благодаря онлайн-кассам предприятия торговли не смогут скрывать свои продажи. При применении таких видов касс, все данные о тех или иных платежах будут направляться в Федеральную налоговую службу (ФНС). Федеральная Бюджетная служба, в свою очередь будет:

- фиксировать платежи;

- вести строгий контроль на таможне, для чего будет создана единая система «прослеживания» продукции от момента поступления для оформления и до продажи конечному пользователю (планируется запуск пилотного проекта);

- запускать обмен налоговыми данными, при котором станет проблематичным уклонение от уплаты налогов и т. п.

Серьезной проблемой бюджетирования является несбалансирован- ность бюджетов субъектов РФ. Из 85 субъектов РФ профицитными являются 56 регионов (против 45 в 2018 году), с суммарным профицитом 80 млрд рублей., а остальные не балансируют свой бюджет и функционируют за счет межбюджетных трансфертов и бюджетных ассигнований. Для обеспечения сбалансированности бюджетов субъектов РФ можно было бы изменить соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъекта государства, и кроме того ограничить перенос убытков, которые были получены налогоплательщиками в предыдущих налоговых периодах.

Хочется уделить внимание тому, что нашей стране до сих пор установлена единая Бюджетная ставка на доходы физических лиц (НДФЛ) равная 13 %. По-нашему мнению, действующая плоская шкала налогообложения противоречит принципу социальной справедливости и ведёт к усилению социального неравенства, а не к его сокращению. Прогрессивная шкала подоходного налога используется сегодня в европейских и многих других странах. Так, например, в Норвегии подоходный налог с годовой зарплаты исчисляют по ставке 9,5 % при доходе от 220501 до 248500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39 %.

Конечно, нельзя сказать, что в западных странах применение прогрессивной шкалы даёт только положительные результаты. Многие обеспеченные люди стараются спрятать свои доходы или же меняют гражданство, чтобы избежать налогового бремени. Однако следует помнить о том, что социальное неравенство в России сегодня гораздо более ярко выражено, чем в развитых странах, заработная плата отличается в десятки, в сотни раз. И, конечно же, несправедливо, что более богатые граждане платят в виде налога меньшую часть своего дохода, чем обычные граждане.

Следующие факторы могут способствовать росту ВВП и эффективности налоговой политики РФ: укрепление и стабильность национальной валюты к доллару США, высокая урожайность сельского хозяйства, замедление роста цен со стороны государства и действий инструментов денежно-кредитной политики. Однако, проблемами можно назвать отсутствие адекватной индексации заработной платы в стране, обстановка во внешней политике, санкции, продовольственное эмбарго, и как следствие высокая волатильность национальной валюты к доллару США. Все это вызвало большие колебания цен на рынке товаров и услуг в стране, а также повысило дефицит бюджета. Также важно, чтобы налоговые процессы поддерживались не негативными факторам (как, например, снижение доходов населения, снижение спроса и снижение уровня производства), а факторами положительными (рост уровня отечественного производства, повышение производительности труда, индексация заработной платы в соответствии с реальным уровнем жизни, эффективная денежно-кредитная политика).

Налоги на производство и импорт – это обязательные безвозмездные невозвратные платежи, взимаемые органами государственного управления с производящих единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Они называются безвозмездными, потому что государство ничего не предоставляет взамен индивидуальной единице, производящей платеж, хотя оно может использовать средства, собранные с помощью налогов, для предоставления товаров или услуг другим единицам или обществу в целом. Налоги на производство и импорт состоят из налогов на продукты и прочих налогов на производство.

Доходы от представленных налогов растут в динамике. Это говорит как о росте собираемости доходов, так и о росте инфляции, который наблюдается в РФ. Заметна динамика роста налоговых доходов, а именно НДС. Федеральный бюджет страны находится в зависимости от поступлений от таких налогов как НДС и налогов, рассмотренных в предыдущем параграфе. Бюджет зависит от уровня развития экономики, доходов юридических лиц. При этом важнейшими влияющими факторами остаются: невысокая обеспеченность инфраструктурой и невозможность своевременного обеспечения спроса на улучшение инфраструктуры, высокая изношенность основных фондов, высокий уровень серой занятости населения (недопоступление налоговых платежей в бюджет).

Также ниже проведена оценка зависимости ВВП от налогового бремени. За Y-результат примем ВВП, а за Х-фактор - Налоги на производство и импорт. Для расчета использовались программные методы Excel.

Результаты эконометрического анализа показали следующее.

Уравнение регрессии (эмпирическое уравнение регрессии): y = 10,9319 x -36807,2335. Показатель тесноты связи – коэффициент корреляции, показал значение 0,79. Это говорит о наличии высокой связи между признаком и результатом (чем ближе коэффициент к 1, тем выше уровень связи). Показанные результаты говорят о том, что между ВВП и налогами на производство и импорт имеется связь (связь между признаком Y и фактором X высокая и прямая). То есть, чем выше, значение налоги на производство и импорт, тем выше ВВП и наоборот. Возможна экономическая интерпретация параметров модели - увеличение налогов на производство и импорт на 1 млрд.руб. приводит к увеличению ВВП в среднем на 10,932 млрд.руб.

2.2 Проблемы эффективности бюджетно-налоговой политики России

Рассмотрим, насколько эффективно в РФ проводится бюджетно- налоговая политика в целях механизма стимулирования экономики. Для этого обратим внимание на последние налоговые реформы:

- пересчет налог на недвижимость по кадастровой стоимости (2018 год);

- изменения расчета пеней (2019 год);

- НДС с предоплаты исчислять надо (п. 1 ст. 154 НК РФ), но в налоговую базу включается не вся предоплата, а разница: предоплата минус расходы на приобретение уступаемых прав. Сумму расходов нужно определять пропорционально доле предоплаты. При передаче имущественных прав НДС с предоплаты можно принять к вычету (2019 год);

- продажа металлолома, вторичного алюминия и его сплавов, сырых шкур животных: новые правила обложения НДС(2019 год);

- для вывоза товаров в процедуре реэкспорта установлена ставка 0% (2019 год);

- коэффициент-дефлятор для УСН равен 1,481 (однако, на 2018 - 2019 годы индексация приостановлена. Поэтому установление коэффициента-дефлятора на 2019 год влияния на компании не окажет (2019 год);

- по некоторым дорогим автомобилям снижен коэффициент для расчета транспортного налога (2019 год);

- МРОТ досрочно приравняют к прожиточному минимуму. В 2019 году МРОТ стал 11 280 руб. Такой прожиточный минимум установили на II квартал 2019 года. (2019 год);

- с 1 января 2019 года ставка НДС составила 20%;

- утверждение на законодательном уровне tax-free (введение новой статьи 169.1 НК РФ) (2019 год);

- совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций;

- пилотный проект «налог на самозанятых».

В списке представлены, конечно, не все изменения в налогообложении, но наиболее значимые и интересные на взгляд автора.

Достаточно интересным в налоговой политике за последние годы являются изменения пени, которые не должны быть больше недоимки, на которую их начисляют. Раньше такого ограничения не было. С одной стороны это положительное изменение для компаний, а с другой стороны ограничивает величину пеней и снижает возможности получения доходов от пеней в бюджет. Также достаточно значимым решением в налоговой политике значится повышение НДС до 20 %. Его влияние уже можно оценить, рассмотрев индексы цен в январе и феврале 2019 года. [11] Так потребительские цены на товар и услуги в 2019 году составляют 101,01, когда за 2019 год составили 100,31.

Видна инфляция, которая в регионах намного выше усредненного показателя по России. Уже, на взгляд автора, проявляются негативные последствия повышения НДС. Как было видно из анализа в предыдущих параграфах, НДС является одной из главной составляющей финансирования бюджета, поэтому такая налоговая реформа в первую очередь призвана покрыть дефицит бюджета.

На реальных же потребителях (частный сектор и населения) такие реформы скажутся лишь в росте цен и дальнейшем снижении уровня благосостояния и покупательной способности. Каждое предприятие будет стремиться заложить в свою цену увеличившиеся расходы на НДС, тем самым, либо, повышая цену, либо стремясь данную цену сдержать, но за счет снижения качества или схем ухода от других налогов. В РФ положительный эффект от такой реформы сомнителен.

Также сдерживающих фактором того, как в конечном счете повлияют налоговые реформы на ВВП является тот факт, что Федеральная служба статистики формально находится в подчинении Минэкономразвития, что дает некоторые основания считать, что статистические данные могут меняться в положительную сторону. Что, конечно, я одной стороны сдержит инфляционные ожидания, а с другой стороны снизит доверие к публикуемым показателям.

2.3 Анализ социальной направленности бюджетной политики России

Отметим, что объемы и порядок бюджетирования социальной сферы в Российской Федерации на плановый период осуществляется по средствам принятия специального закона о бюджете Российской Федерации. В настоящее время таким нормативным актом выступает Федеральный закон «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов», от 02.12.2019 № 380-ФЗ, в рамках которого устанавливается основная бюджетная политика государства на 2020 и плановые 2021 и 2022 годы. В рамках Федерального закона установлено, что общий объем расходов федерального бюджета в 2020 году составит 19 665 989 885,6 тысяч рублей, при этом общий объем бюджетных ассигнований на различные целевые направления составит 16 233 094 367,8 тысяч рублей. В таблице 1 приведен перечень социальных направлений государственной политики, которые получат бюджетные ассигнования в 2020 году.

Таблица 2 Размеры бюджетных ассигнований на целевые направления социальной политики Российской Федерации

|

Наименование направления |

Размер бюджетных ассигнований |

|

Жилищно-коммунальное хозяйство |

257 608 720,3 тыс. |

|

Охрана окружающей среды |

343 784 626,4 тыс. |

|

Образование |

887 458 180,4 тыс. |

|

Культура |

144 185 101,5 тыс. |

|

Здравоохранение |

996 114 896,8 тыс. |

|

Социальная политика в области социальной поддержки граждан |

4 990 398 387,7 тыс. |

|

Физическая культура и спорт |

74 494 411,1 тыс. |

Неравномерность распределения бюджетных ассигнований по различным направлениям социальной политики Российской Федерации обусловлена различными объемами мероприятий, которые реализуются в рамках того или иного направления, а также ключевой значимостью каждого направления для развития государства. При этом наблюдается постоянный рост в количестве выделяемых бюджетных средств на развитие социальной сферы.

Отметим, что в Российской Федерации бюджетирование социальной политики осуществляется на основе трехуровневой системы: из средств федерального бюджета, из средств региональных бюджетов, а также из средств местных бюджетов муниципальных образований. Отметим, что на региональном уровне также намечена тенденция роста бюджетирования социальной политики. Так, по данным Правительства Ростовской области в 2020 году на реализацию социальной политики области запланировано потратить порядка 126 млрд рублей, что на 11 млрд больше, чем в 2019 году. Отметим, также, что в Ростовской области социальная сфера занимает более 65% от общего бюджета субъекта Российской Федерации

Несмотря на высокие тенденции роста в сфере бюджетирования социальной политики все еще остаются неразрешенные вопросы. Так, к примеру, одной из ключевых проблем бюджетирования социальной политики становится нехватка денежных средств у регионов и муниципальных образований на реализацию многочисленных национальных проектов и государственных программ в социальной сфере. На сегодняшний день указанная проблема разрешается по средствам предоставления межбюджетных трансфертов из федерального бюджета Российской Федерации в региональные и местные бюджеты. Стоит отметить, что такие трансферты предоставляются не только на реализацию национальных проектов и государственных программ, но так же и на общее социально-экономическое развитие региона (к примеру, в 2020 году уровень межбюджетных трансфертов на социально- экономическое развитие регионов составит 50 040 000,0 тыс. рублей).[12]

Однако, в связи с этим возникает еще один вопрос, как именно должны быть распределены межбюджетные трансферты? В настоящее время распределение государственных субсидий и дотаций носит неравномерный характер: в основном поддержку получают центральные регионы страны, в то время как помощь в реализации социальной политики нужна практически каждому региону. На наш взгляд, распределение межбюджетных трансфертов должно осуществляться на основе реальных запросов регионов о помощи в реализации социальной политики.

Исходя из вышеизложенного, отметим, что на сегодняшний день бюджетирование социальной политики в Российской Федерации находится на сравнительно высоком уровне по сравнению с предыдущими периодами. В рамках реализации направлений социальной сферы государство выделяет большой объем денежных средств, который на сегодняшний день составляет примерно 50-60% от общего числа бюджетных средств, что еще раз доказывает значимость социальной политики для развития Российской Федерации. При этом часть из этих средств выделяется для развития и реализации национальных проектов и государственных программ в социальной сфере, которые призваны разрешить наиболее острые вопросы современной социальной политики.

В то же время в рамках бюджетирования социальной политики все еще остается ряд неразрешенных вопросов, одним из которых выступает вопрос о равномерном распределении межбюджетных трансфертов для помощи регионам и муниципалитетам в решении вопросов, связанных с развитием социальной сферы. Разрешение указанного вопроса позволило бы более равномерно распределять бюджетные средства между регионами и, в свою очередь, существенно бы снизило уровень социального неравенства между субъектами Российской Федерации.

2.4 Основные направления совершенствования бюджетной системы

Десять последних лет в России проводились крупные структурные реформы, которые касались бюджетной системы. Система устаревших основ построения бюджетной системы заменена новыми принципами. Проведена реформа межбюджетных отношений, продолжается процесс разделения функций бюджетов разных уровней.

Следует отметить, что удалось достигнуть финансовой и макроэкономической стабильности. Довольно эффективно стали использоваться элементы среднесрочного финансового планирования, где ресурсы распределяются «сверху вниз», существуют жесткие бюджетные ограничения.

Завершён переход на казначейское обслуживание исполнения федерального бюджета. А главная цель новой системы межбюджетных отношений − обеспечить четкое разграничение расходных и доходных полномочий органов власти разных уровней.

Все перечисленные изменения свидетельствуют о том, уровень взаимоотношений между всеми звеньями бюджетной системы России находится в настоящее время в режиме рационального функционирования.

На основе проведённого во второй главе курсовой работы анализа, выделим основные проблемы функционирования бюджетной системы.

Качественная структура доходной части бюджетной системы, и, прежде всего, доходной части федерального бюджета, является важной проблемой. По-прежнему высокой остаётся доля нефтегазовых доходов, хотя она и имеет тенденцию к снижению. Основную часть нефтегазовых доходов федерального бюджета составляют таможенные пошлины и налог на добычу полезных ископаемых.

Это свидетельствует о том, что хозяйственная деятельность РФ основана на сырьевых доходах при том, что нужно развивать конечное потребление, что характерно для экономик развитых стран.

Ещё одна проблема бюджетной системы связана с тем, что при столь жестком строении межбюджетных отношений все средства собираются на местах, а затем направляются в центр. В итоге формируются финансовые полюса и периферия, кроме того, растут диспропорции в уровне социально-экономического развития многих регионов.

Такая ситуация ведёт к тому, что межбюджетные отношения разных уровней не ориентированы на то, чтобы стимулировать развитие хозяйства, инвестиционную и предпринимательскую деятельность.

Всё вышеизложенное позволяет сделать вывод о том, что бюджетная система России даже несмотря на все уже проведённые преобразования, по-прежнему нуждается в дальнейшем реформировании.

Реформированию необходимо подвергнуть и структуру расходов федерального бюджета, так как бюджетная концепция не нацелена на повышение уровня социального обеспечения граждан. На социальную политику приходится не более 1/5 всех расходов.

Бюджетная концепция России нуждается в реформировании, но этот процесс нельзя свести к простому заимствованию зарубежного опыта.

В целях совершенствования бюджетной системы, в первую очередь надо сбалансировать бюджеты разных уровней бюджетной системы, в том числе и бюджеты государственных внебюджетных фондов.

Также необходимы оптимизация структуры доходной и расходной частей бюджетной системы, усовершенствование налоговой системы и нормативно-правовой базы, повышение эффективности использования государственной собственности и собственности, находящейся в ведении субъектов Российской Федерации, и собственности муниципалитетов.

Следует отметить, что в настоящее время проведена систематизация законодательства в бюджетной сфере, нормативно-правовая база регламентирована удовлетворительно.

Реформируя бюджетное законодательство, надо особенное внимание уделять законности расходования бюджетных средств, а также использования муниципального имущества.

Большая часть нарушений закона связана именно с тем, что не обеспечивается реализация муниципальных программ, неэффективно используются бюджетные средства, недостаточным образом планируются расходы местного уровня, не выполняются органами местного самоуправления переданные им полномочия, отсутствует финансовый контроль или он выполняется ненадлежащим образом организацией.

В действующее законодательство следует внести изменения, которые регулировали бы вопросы муниципальных бюджетов. Для того принять региональные и муниципальные нормативные правовые акт и привести уставы муниципальных образований в соответствие с федеральными и областными нормативно-правовыми актами.

Следует решать проблемы, которые существуют в сфере обеспечения сохранности бюджетных средств. Последние годы нередкими становятся случаи, когда устанавливаются неправомерные административные барьеры при получении субсидий, превышаются полномочия при утверждении порядка их предоставления.

Особенно следует обратить внимание на то, чтобы обеспечить надлежащий контроль за расходованием средств, которые были выделены в рамках исполнения целевых программ.

Значительная часть нарушений, связанных с расходованием бюджетных средств, допускается при заключении и исполнении государственных контрактов. Поэтому особое внимание нужно уделить не только соблюдению процедур размещения заказа, но и фактическому выполнению работ и услуг, их соответствию заявленному объёму и качеству. Именно в сфере расходования бюджетных средств необходимо уделять пристальное внимание формированию цены поставляемого товара или выполнения работ, услуг. Очень часто используются мошеннические схемы, основанные на умышленном завышении стоимости, использовании фирм-посредников. В целом исполнение целевых программ сопровождается значительным числом нарушений бюджетного законодательства.

Органы финансового контроля должны надлежащим образом исполнять функции по защите материальных интересов России. Экономическая безопасность государства при расходовании бюджетных средств, выявленные и пресеченные нарушения и преступления в данной области − это наиважнейшие критерии для сохранности и повышения объема бюджета страны.

Все вышеперечисленные задачи могут быть выполнены лишь при условии создания эффективной систему управления и регулирования в сфере государственных финансов.

Можно перечислить следующие приоритетные направления политики государства в сфере расходования бюджетных средств:

- реализация социально-экономической политики,

- создание условий для подъема инвестиционной и инновационной деятельности,

- формирование необходимых предпосылок устойчивого развития бюджетной политики государства,

- реализация программно-целевого подхода при одновременном соблюдении установленных нормативов финансирования расходов государственного бюджета.

Таким образом, бюджетно-финансовая сфере России нуждается в усилении регулирующей роли государства в системе бюджетных отношений между органами управления, несущих непосредственную ответственность за формирование бюджетов, распределение бюджетных средств и повышение доходов в бюджет.

Основными направлениями бюджетной политики являются в современных условиях являются:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- облегчение налогового бремени производителей продукции (работ или услуг), а также недопущение двойного налогообложения;

- сокращение льгот и исключений из общего режима налогообложения;

- увеличение роли экологических налогов;

- сокращение числа налогов путем их укрупнения и отмены целевых налогов, которые не дают достаточных поступлений

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление и др.

В целом Бюджетная политика государства продолжает курс, начатый в предыдущие годы, но нельзя не видеть того, что растет расслоение общества по уровню реально располагаемых доходов, сохраняются различные схемы уклонения от уплаты налогов, легализации полученных доходов и осу- ществления расходов. Поэтому для налоговой политики Российской Феде- рации все же весьма необходимы меры по совершенствованию налоговой системы. Это становится обязательным условием стабильного и уверенного развития экономики страны.

В 2021-2024 гг. планируется продолжить реализацию комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов.

При этом особое внимание будет уделено повышению собираемости налога на доходы физических лиц и страховых взносов.

Необходима реализация комплекса мер в сфере межбюджетных отношений:

- проведение переориентации и приоритизации целевых межбюджетных трансфертов с учетом задач и приоритетов Указа и Стратегии пространственного развития (на основе дифференцированного подхода к направлениям и мерам государственной поддержки различных типов территорий, с учетом экономической специализации субъектов Российской Федерации, выявленными точками роста и инфраструктурными ограничениями);

- пересмотр уровня софинансирования из федерального бюджета в рамках федеральных проектов;

- принятие мер по расширению доходной базы регионов, изменению разграничения полномочий между Российской Федерацией и субъектами:

- пролонгация до 2024 года решения по централизации в федеральном бюджете доходов от 1% ставки налога на прибыль организаций и норматива зачислений по налогу на прибыль организаций при выполнении соглашений о разделе продукции в целях перераспределения указанных доходов через предоставление дотаций бюджетам субъектов Российской Федерации;

- поэтапная передача с федерального на региональный уровень доходов от уплаты акцизов на нефтепродукты с учетом необходимости решения задачи по поддержке транспортной инфраструктуры городских агломераций;

- рассмотрение вопроса о частичной передаче с федерального на региональный уровень акцизов на крепкий алкоголь с поэтапным переходом в течение 5 лет на распределение по нормативам исходя из объемов розничной продажи алкоголя по данным, отраженным в Единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС);

- расширение практики применения механизма «двух ключей» и предоставление регионам полномочий по установлению налоговых льгот по налогу на имущество организаций и земельному налогу для резидентов особых экономических зон и управляющих компаний особых экономических зон, участников свободной экономической зоны;

- ограничение прав регионов с 2023 года устанавливать для отдельных категорий налогоплательщиков пониженные налоговые ставки по налогу на прибыль организаций с учетом предлагаемых изменений в правила налогообложения при трансфертном ценообразовании.

Формирование бюджетной политики в соответствии с принципами, заложенными в новую конструкцию «бюджетных правил» обеспечит устойчивость федерального бюджета к подвижности цен на энергоносители, а также будет способствовать формированию предсказуемых макроэкономических и финансовых условий, необходимых для обеспечения устойчивого роста экономики и содействовать проводимой Банком России политике таргетирования инфляции.

Важным компонентом системных мер является формирование стабильных налоговых условий. Ключевая цель реализуемых изменений системы налогообложения– фиксация налоговых условий для делового сообщества на ближайшие 6 лет с одновременной донастройкой налоговой системы, которая будет способствовать реализации национальных целей развития.

Формирование проекта федерального бюджета предполагает выделение в приоритетном порядке бюджетных ассигнований на реализацию национальных проектов. Это позволит сформировать ресурс на финансирование национальных целей развития, предусмотренных в Указе Президента Российской Федерации от 7 мая 2019 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Реализация мер по повышению эффективности государственных расходов будет осуществляться в соответствии с Концепцией повышения эффективности бюджетных расходов на период 2019-2024 годов. Это предполагает развитие механизмов мониторинга реализации государственных программ, интеграцию в них национальных проектов (программ), внедрение системы управления налоговыми расходами и увязку всех существующих и внедряемых инструментов повышения эффективности бюджетных расходов.

Неотъемлемым условием эффективной реализации, обозначенной бюджетной политики, является обеспечение широкого вовлечения граждан в процедуры обсуждения и принятия бюджетных решений, общественного контроля их эффективности и результативности.

Заключение

В работе были рассмотрены основные теоретические аспекты бюджетной системы и ее сущности.

Согласно данным статистики налоги как часть ВВП и составляющей системы стимулирования развития отечественной экономики можно рассмотреть, используя следующие данные статистики: по произведенному методу можно рассмотреть данные по статье «Налоги на продукты», которые включают в себя налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг, а также «Чистые налоги на продукты» за вычетом «Субсидии на продукты». Обычно при анализе эффективности налоговой системы и для оценки величины налоговой нагрузки рассчитывают долю налоговых доходов в ВВП. Налоги на продукты и налоги на производство и импорт в текущих ценах показывают динамику к росту, но их доля незначительно сокращается каждый год. Анализ также показал положительную динамику по увеличению ВВП. Увеличение за период с 2010 года по 2019 год составило 98,85 % с 46308,5 млрд.руб. (2010 год) до 92089,3 млрд.руб. по итогам 2019 года.

Анализ влияния налогообложения на динамику ВВП с помощью корреляционно-регрессионного показал, что между ВВП и налогами на производство и импорт имеется связь (связь между признаком Y и фактором X высокая и прямая). То есть, чем выше, значение налоги на производство и импорт, тем выше ВВП и наоборот. Возможна экономическая интерпретация параметров модели - увеличение налогов на производство и импорт на 1 млрд.руб. приводит к увеличению ВВП в среднем на 10,932 млрд.руб.

Анализ эффективности налоговой политика показал, что в налоговой политике государства есть как эффективные решения (например, инвестиционный вычет), так и неэффективные, которые связаны со многими негативными рисками (повышение НДС). Также уже по итогам 2019 году можно увидеть повышение инфляции и, наверное, повышение НДС внесло немалый вклад (по информации Министерства экономического развития РФ по состоянию на декабрь 2019 инфляция за 2019 г. составит 3,1% (декабрь к декабрю), в то время как инфляция год/году уже 4,7%) Как все это отразится на ВВП можно увидеть лишь после публикации официальных данных по ВВП в 2019 году в конце января 2020, однако, переход Федеральной статистики в ведомство Минэкономразвития, снижает доверие к публикуемым показателям.

По итогам исследования можно назвать следующие главные причины низкого экономического роста (ВВП) в стране:

- сохранение снижения курса рубля и недоверия населения и частного сектора к национальной валюте;

- сохранение высоких инфляционных ожиданий;

- зависимость Валового регионального продукта от топливно-энергетического комплекса;

- рост затрат на оборону и военные нужды;

- структурные диспропорции в экономике страны;

- непопулярные налоговые решения, которые увеличивают налоговое бремя;

- снижение производительности труда;

- зависимость рубля от иностранных валют, а также цен на нефть;

- сохранение импортозависимости;

- острая внешнеполитическая обстановка.

В последней части курсовой работе изучены проблемы и перспективы развития бюджетной системы РФ. Качественная структура доходной части бюджетной системы, и, прежде всего, доходной части федерального бюджета, является важной проблемой. Ещё одна проблема бюджетной системы связана с тем, что формируются финансовые полюса и периферия, кроме того, растут диспропорции в уровне социально-экономического развития многих регионов.

Таким образом, на современном этапе российская бюджетная система претерпела ряд изменений, сформирована трехуровневая бюджетная система. Также осуществлена первая реформа межбюджетных отношений, продолжается процесс разделения функций бюджетов разных уровней. Все эти изменения свидетельствуют о том, что отношения между бюджетными уровнями являются более качественными, более рациональными, чем был до проведения реформ.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с изм. и доп. от 21.07.2015 № 11-ФКЗ).

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 26.07.2019) // КонсультантПлюс: [сайт]. URL: http://www.consultant.ru/document/cons doc LAW 19702/

- Федеральный закон «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов», от 02.12.2019 № 380-ФЗ // Российская газета, № 276.

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) / КосультантПлюс. М., 1997-2019. Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_308390/

- Алиев Б.Х., Джафарова З.К., Магомедова А.М. Пути повышения эффективности функционирования налоговой политики России в современных условиях / Фундаментальные исследования. – 2018. – № 6. – С. 91-94 https://fundamental-research.ru/ru/article/view?id=41554

- Большой налоговый брат / ЭкспертОнлайн. М., 2019. Режим доступа: http://expert.ru/expert/2019/04/bolshoj-nalogovyij-brat/

- Ежегодная информация об исполнении федерального бюджета/ Министерство финансов РФ. М., 2020. Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/

- Комягин Д.Л. Бюджетное право России. М.: Институт публичноправовых исследований, 2019. С. 39-75.

- Костина О.И., Мальцева Г.И., Мельник Д.В. Социальная политика в России и источники ее финансирования // Финансы и учетная политика. 2018. № 2. -С. 17 – 19.

- Литовченко В.П., Соловьев В.И. Финансы и кредит. М.: НИ - ВШУ, 2017. Ч. 2. С. 48-52.

- Омирбаев С. М., Интыкбаева С.Ж., Адамбекова А.А., Парманова Р.С. Государственный бюджет: учеб. для вузов. Алмата: ТОО РПИК «Дэуир», 2018. С. 91-92.

- Осипчук Л.Л. Организация исполнения государственного бюджета (экономико-правовой аспект). К.: МАУП, 2019. С. 5-9.

- Проект бюджета Ростовской области на 2020 год и последующий плановый период принят в первом чтении // Официальный портал Правительства Ростовской области. URL:https://www.donland.ru/news/7105/.

- Роик В.Д. Социальный бюджет России: От патерналистской к страховой парадигме // Народонаселение. 2020. № 1. – С. 4 – 13.

- Шевелова Н.А. Бюджетная система России: опыт и перспективы правового регулирования в период социально-экономических реформ. СПб.: Издательский Дом С.-Петерб. гос. ун-та, Издательство юридического факультета С.-Петерб. гос. ун-та, 2019. С.81

-

Комягин Д.Л. Бюджетное право России. М.: Институт публично-правовых исследований, 2019. С.42. ↑

-

Омирбаев С. М., Интыкбаева С.Ж., Адамбекова А.А., Парманова Р.С. Государственный бюджет: учеб. для вузов. Алмата: ТОО РПИК «Дэуир», 2018. С. 91-92. ↑

-

Комягин Д.Л. Казана и бюджет. М.: Наука, 2017. С. 117 - 124. ↑

-

Шевелова Н.А. Бюджетная система России: опыт и перспективы правового регулирования в период социально-экономических реформ. СПб.: Издательский Дом С.-Петерб. гос. ун-та, Издательство юридического факультета С.-Петерб. гос. ун-та, 2017. С.81 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 26.07.2019) // КонсультантПлюс: [сайт]. URL: http://www.consultant.ru/document/cons doc LAW 19702/ (дата обращения 27.12.19). ↑

-

Комягин Д.Л. Бюджетное право России. М.: Институт публичноправовых исследований, 2016. С. 39-75. ↑

-

Осипчук Л.Л. Организация исполнения государственного бюджета (экономико-правовой аспект). К.: МАУП, 2019. С. 5-9. ↑

-

Литовченко В.П., Соловьев В.И. Финансы и кредит. М.: НИ - ВШУ, 2017. Ч. 2. С. 48-52. ↑

-

Шестакова, Е.В. Региональное налогообложение малого бизнеса и инновации в налогообложении / Е.В. Шестакова. - М.: Русайнс, 2019. – С.20. ↑

-

Яшина, Н.И. Налоги и налогообложение: Практикум для СПО: Учебное пособие / Н.И. Яшина, Е.А. Иванова, Л.А. Чеснокова. - М.: Риор, 2018. – С. 16. ↑

-

Потребительские цены / Федеральная служба государственной статистики. М., 1999-2019. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/# ↑

-

Роик В.Д. Социальный бюджет России: От патерналистской к страховой парадигме // Народонаселение. 2020. № 1. – С. 8. ↑

- Личностная зрелость человека

- «Дидактическая игра как метод обучения»

- Профессиональные функции предпринимателя по созданию нового бизнеса (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ)

- Профессиональные функции предпринимателя по созданию нового бизнеса (Понятие и особенности предпринимательства)

- Органы местного самоуправления (Функции местного самоуправления)

- «Формы и виды ответственности лица, принимающего решения» (Понятия управленческого решения и ответственности за принятие решения)

- Технология приема и размещения гостей в гостинице с отечественным менеджментом, на примере гостиницы «InterContinental Moscow Tverskaya 5*

- Формы государственного устройства(Общая характеристика формы государственного устройства)

- Доходы местных бюджетов, пути их роста.

- Управление миграционными процессами (Теоретические основы миграционных процессов)

- Контроль за профессиональной деятельностью нотариуса (Теоретические аспекты нотариата и нотариальной деятельности)

- Учет труда и заработной платы (Теоретические основы оплаты труда на предприятии)