Бюджетные реформы в России

Содержание:

Введение

Актуальность темы исследования. Обращение к проблеме бюджетных реформ в России является не случайным и обусловлено несколькими причинами.

В условиях кризисных моментов финансово-экономического развития, роль эффективности государственных бюджетов возрастает, что связано с принципом рациональности и планирования доходов и расходов того или иного государства. Кризисные ситуации требуют повышенного внимания к разработке государственного бюджета на следующий год, от этого зависит обеспечение не только социальных гарантий граждан страны, но и экономическое развитие, которое позволяет позиционировать то или иное государство в мире.

Обращение к историческому опыту бюджетного регулирования не случайно, поскольку значительно возрастает внимание к оценке достигнутых результатов, выделения положительных качеств и наличие проблем в исторической ретроспективе. На сегодняшний день, стоит признать, что подходы, выработанные на различных этапах бюджетных реформ, требует нового теоретического и научно-практического осмысления опыта. Поэтому данная тема является актуальной и значимой.

Необходимость создания и развития эффективной системы бюджетирования, определяет важность анализа основных показателей развития и поиска положительного опыта в данном вопросе.

Целью курсовой работы является исторический анализ бюджетных реформ.

Поставленная цель, определила необходимость решения следующих задач:

- изучить особенности предпосылок бюджетных реформ, складывающихся в период 90-х гг. ХХ в.;

- определить особенности бюджетных реформ постсоветского периода;

- выявить особенности реформирования на современном этапе развития.

Объектом исследования является государственное бюджетное регулирование.

Предметом исследования – исторические особенности бюджетных реформ.

Теоретико-методологическую основу исследования составили теоретико-методологические подходы по бюджетному регулированию. К числу основных проблем изучения бюджетных реформ стоит отнести отсутствие комплексных исследований научного плана, исследователей подробно занимающихся данной проблемой в отечественной науке. В обобщающем аспекте тема исследования представлена в учебниках, а в рамках научной литературы – в разрозненных источниках, в основном в статьях.

Среди общетеоретических работ, которые использованы в работе стоит назвать исследования: Р.Г. Исмагилова, Ю.В. Карауловой, А.А. Михайловой, Е.В.Нуретдиновой, Ю.В. Егоровой, И.А. Осиповой, А.Г. Силуанова и других.

Методами исследования явились метод анализа, статистический метод, метод сравнения.

1. Предпосылки бюджетных реформ в 90-е гг. ХХ в.

Бюджетная система СССР до середины 1980-х годов в целом была сбалансированной. Доходы союзного бюджета на 0,5–1,5% ВВП превышали его расходы. Особенностью бюджета СССР была аномально высокая доля государственных расходов в ВВП, что было связано с государственной собственностью на предприятия и необходимостью государственных инвестиций в их развитие. Расходы консолидированного бюджета СССР (сумма союзного и республиканских бюджетов) превышали половину ВВП[1].

Дефицит бюджета СССР впервые возник в 1985 году и нарастал в последующие годы. С 1988 года он составлял примерно 10% ВВП и финансировался за счет внешних займов, продажи золотовалютных резервов и кредитов Центрального банка союзному правительству.

Ситуация резко изменилась после распада СССР.

В 1991 г. происходит так называемый августовский кризис, который явился переломным для политического развития России. В этот период происходит формирование демократических основ государственного аппарата России на основе принципов разделения властей. В декабре 1991 г. было принято Беловежское соглашение, которое установило распад СССР как государства. Однако 8 декабря 1991 г. дата подписания беловежского соглашения не может являться датой потери международной правосубъектности. Дело в том, что СССР прекратило свое существование с одной стороны, но с другой у СССР появился правопреемник, поэтому датой прекращения прав как международного субъекта является дата правопреемства. РФ стала правопреемником 25-26 декабря 1991 г., именно с этого времени стоит говорить об утрате одной международной правосубъектности появлении другой.

Распад СССР породил множество проблем политического, социально-экономического, культурного, национального плана. Одним из серьезных вопросов стал вопрос о новой системе хозяйствования и бюджетирования.

С распадом СССР можно говорить о трансформации политической системы постсоветского периода времени, что выражалось в нескольких аспектах:

- прежняя советская система перестала быть таковой в силу распада и образования СНГ, соответственно в конкретных государствах бывшего союза происходили процессы изменений;

- в России существовала острая потребность в выработке новых норм, как конституционного, так и иного порядка, которые бы строго регламентировали процесс создания новых органов государства – РФ как правопреемницы СССР.

Вместе с распадом СССР начала рушиться структура хозяйства, которая обеспечивала экономические выгоды. После распада СССР и с образованием фактически нового государства экономика Беларуси стала переживать определенные трудности. Беларусь была не готова к рыночной экономике. Правительство Беларуси стало проводить экономические реформы, целью которых было взаимодействие с международными экономическими организациями.

В условиях усиления глобальных вызовов мировой экономики большое значение имела правильная стратегия привлечения иностранных инвестиций и технологий.

Распад СССР породил множество сложных проблем, потребовавших неотложного решения. В первую очередь это социально-экономические проблемы, связанные с переходом стран на новые рельсы экономики. Фактически необходимо было принять новую модель экономики, в России такой моделью явилась рыночная экономика, что привело к коммерциализации и борьбе за ресурсы страны, между различными группами политической элиты. Ресурсы всегда были основной противоборства. А в период становления рыночной экономики эта борьба обострилась.

В этот период, маргинализация общества, а также противоборство внутри страны, вело к угрозе национальной безопасности России, поскольку увеличилось число хищений, повысился значительно уровень теневой экономики.

Для России как правопреемницы СССР кроме построения новой модели экономики, встали серьезные вопросы долгов СССР, вопросов погашения кредитов, раздела имущества, которое находилось за рубежом, а также деления имущества между РФ и союзными республиками, когда оно было в совместной собственности.

После распада СССР предполагалось, что каждое из вновь образованных независимых государств (бывших союзных республик) будет нести свою долю ответственности по ранее общему внешнему государственному долгу (к тому времени составлявшему 107 млрд. долл. США), а также одновременно иметь соответствующую долю в активах бывшего Союза. Поэтому, по взаимному согласию сторон, было решено, что Россия (в обмен на отказ бывших республик от причитающейся им доли советских активов) принимает на себя все общие долги[2].

В договоре были закреплены конкретные доли каждой из постсоветских республик во внешнем долге бывшего СССР (равно как и в его активах). При определении этих показателей использовался метод факторного анализа на базе четырех показателей по данным за 1986-1990 гг.: удельный вес республик в экспорте, удельный вес республик в импорте, произведенный национальный доход и численность населения (рис.1.).

Рис.1.Показатели отражающие долю каждой постсоветской республики в общем внешнем долге СССР[3]

Основные положения Венской конвенции 1983 г. сводятся к следующему. Государственная собственность государства предшественника означает имущество, права и интересы, которые на момент правопреемства государств принадлежали согласно внутреннему праву государства предшественника этому государству (ст. 8).

Это общее установление в основном касается государственной собственности, находящейся на территории государства предшественника. Однако право собственности государства предшественника на территории иностранного государства может также возникнуть в силу внутреннего права этого иностранного государства, например, дара, наследования, участия в совместной компании и т.д. В этой связи в таких случаях необходимо учитывать внутригосударственное право, как государства предшественника, так и третьего государства, на территории которого находится такая собственность. Подобная ситуация возникла в отношении правопреемства отдельных видов недвижимого имущества бывшего СССР на территории некоторых стран (помещения дипломатических и иных представительств).

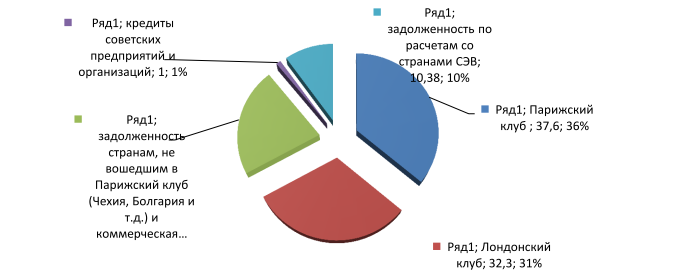

Комиссия международного права при установлении критерия определения государственной собственности в качестве «имущества, прав и интересов» исходила из того, что это определение охватывает лишь права и интересы юридического характера; такая формулировка использовалась еще в системе Версальских мирных договоров. На Россию пришлось всего 61% долгов и соответственно 61% активов (задолженность по кредитам, которые Советский Союз предоставлял третьим странам, а также золотовалютный запас и имущество за рубежом). На начало 1992 г. весь еще не разделенный и не реструктуризированный внешний и внутренний долг СССР составлял 93 млрд. долл. США[4]. (рис.2.)

Рис.2 Внешний и внутренний долг бывшего СССР, млрд. долл. США[5]

Таким образом, в связи с распадом СССР были сформированы предпосылки для изменения бюджетного регулирования, что связано с тем, что Россия стала преемницей СССР, и слана фактически новым государством, что требовало формирование новых правовых основ правового регулирования.

В настоящее время, по мнению некоторых специалистов в области государственных финансов, бюджетная реформа ‒ это совершенствование принципов бюджетного регулирования и межбюджетных отношений, направленное на создание прозрачной и эффективной системы управления государственными ресурсами[6]. Целями большинства преобразований и реформ в современной экономической системе является повышение эффективности функционирования и конкурентоспособности экономики, решение накопившихся социальных проблем, повышение благосостояния и уровня жизни населения. Суть нововведений заключается в том, чтобы сделать деятельность государственного сектора эффективнее, прозрачнее, в том числе при формировании и использовании бюджета.

Основными целями бюджетной реформы в современной экономической системе являются:

- повышение эффективности функционирования и конкурентоспособности экономики;

- решение накопившихся социальных проблем;

- повышение благосостояния и уровня жизни населения;

- сделать политику государства более понятной для общественности с помощью новой структуры бюджета: чётко определять приоритеты расходования бюджетных средств, внедрить систему отчётов перед налогоплательщиками за использованием налоговых поступлений;

- сформировать новую культуру в сфере государственного управления ‒ «культуру достижения результатов»: повысить ответственность за расходование бюджетных средств, разработать надёжные показатели оценки эффективности расходов;

- повысить прозрачность системы управления общественными финансами, в том числе сделать максимально открытым бюджетный процесс путём внедрения программных методов бюджетирования.

В начале 90-х годов ХХ века в условиях значительной экономической и финансовой дестабилизации страны были произведены радикальные изменения в финансово-бюджетной сфере и системе регулирования межбюджетных отношений в РФ. Был осуществлен переход от централизованной организации управления финансово-бюджетной системой страны с контролем финансовых и межбюджетных потоков из союзного центра к децентрализованной организации их управления на основе бюджетного федерализма. Постепенно стали возникать один за другим, расчленившись от единой государственной бюджетной системы страны, автономные государственные внебюджетные фонды РФ. Отсутствие мирового опыта подобных радикальных изменений в условиях переходной рыночной экономики и соответствующей правовой базы управления процессом такой децентрализации финансово-бюджетных потоков страны в 90-е годы привело к несбалансированности консолидированных региональных бюджетов, что, в свою очередь, вызывало расхождение интересов центра и субъектов федерации, усиление центробежных сил и тем самым ставило под угрозу территориальную целостность РФ.

Принятие Конституции России 1993 г. ознаменовало начало нового этапа развития в России. Были приняты демократические основы и принципы построения структуры власти на основе принципов разделения властей, федерализма и других. Смена социально-политического устройства и развитие рыночных отношений создали предпосылки для развития нового законодательства.

Изменение политического строя и экономических основ в государстве, нашедшее отражение в Конституции 1993 г.[7], и новые задачи, стоящие перед бюджетной системой, чётко высветили недостатки действующего механизма управления общественными финансами. Самый главный недостаток заключался в том, что этот механизм ориентирован не на управление результатами, а на управление затратами. Вот поэтому обеспечение экономической и социальной стабильности в государстве, а также повышение эффективности использования бюджетных средств потребовали проведения в стране бюджетных реформ.

Развитие российского федерализма в 1990-е гг. происходило в условиях преодоления прошлого политического наследия на фоне сильнейшего кризиса власти. В стране протекали процессы децентрализации.

Необходимо также отметить, что до принятия Бюджетного кодекса РФ (1998 год) и введения его в действие (2000 год) в России почти десять лет управление в целом бюджетной системой страны (бюджетный менеджмент) и его составной частью – регулированием межбюджетных отношений – строилось на базе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. В условиях отсутствия комплексного и систематизированного правового акта страны – Бюджетного кодекса РФ – наблюдались ежегодно меняющиеся принципы организации межбюджетных взаимоотношений между Федеральным бюджетом РФ и бюджетами субъектов РФ при составлении утверждении Федерального бюджета РФ, т. е. отсутствовало законодательное закрепление основ регулирования межбюджетных отношений в постоянном режиме. Это было обусловлено и тем, что фактически отсутствовало четкое законодательное разграничение бюджетных полномочий между федеральными органами государственной власти, органами государственной власти субъектов федерации и органами местного самоуправления. Не было установлено на законодательной основе также нормативов распределения доходов между бюджетами бюджетной системы РФ с целью обеспечения доходных источников для всех бюджетов и т. д.

В 1991 г. вместо действовавших раздельных для федерального и территориальных бюджетов классификаций была введена единая бюджетная классификация, также было введено единство бюджетной системы России[8].

В рамках первого направления реформирования Правительство РФ постановлением от 30.07.1998 г. № 862 утвердило «Концепцию реформирования межбюджетных отношений в РФ в 1999-2001 гг.» (далее по тексту Концепция 1998 г.). А вот главным итогом реформирования межбюджетных отношений стало разделение уровней бюджетной системы России с определением на постоянной основе для каждого её уровня полномочий, доходов и расходных обязательств.

Естественно, что в течение того трехлетнего периода, на который была рассчитана Концепция, приоритеты государственной политики в Российской Федерации в преимущественной мере сместились от частных вопросов совершенствования межбюджетных отношений к более глобальным проблемам общей экономической стабилизации, радикальной санации финансово-бюджетной и денежно-кредитной системы страны в целом и пр. Это в чем-то роднит Концепцию-1998 с теми документами стратегического и иного планирования, которые разрабатываются в настоящее время на фоне затянувшейся стагнации и наличия многих факторов неопределенности для российской экономики и всей системы государственных финансов на будущее.

Отечественная современная система межбюджетных отношений начала складываться в 1991 году, но до образования РФ бюджетная система РСФСР была частью централизованной бюджетной системы СССР, представлявшая совокупность всех бюджетов, которые были аккумулированы в бюджете СССР. Доходные поступления распределялись между бюджетами различных уровней следующим образом: в союзный бюджет поступал налог с оборота, налог на прибыль предприятий и организаций, подоходный налог, таможенные платежи и т.д.

Но, что касается бюджета республик, то тут все было немного иначе: поступала только часть с налога на прибыль в бюджеты республик, а также совершенно разнообразные налоги, но введение современной Конституции РФ 1993 года, а также усиление позиций федеральной власти, поставило под вопрос прежнюю межбюджетную систему, однако в 1994 году провели референдум, целью решения данного вопроса являлось формальность решения вопросов распределения доходов между федеральным и региональным бюджетом, а также предоставление финансовой помощи другим уровням.

Главными итогами проведения референдума стали: образование ФФПР (Фонд финансовой поддержки регионов), а также возможность установления унифицированных нормативов распределения федеральных налоговых доходов между федеральным и региональными бюджетами всех уровней. Мы полагаем, что отдельного внимания заслуживают соглашения о разграничении предметов ведения между федеральном центром и властью на местах. ФФПР использовал двухэтапную процедуру выравнивания при расчете трансфертов с 1994-1998 гг. Первый этап предусматривал выделение регионов, а также среднее доходы населения, которые были ниже среднего, соответственно, определялась нужная сумма для доведения до среднего уровня. Объем средств ФФПР определялся ежегодно, как правило, из финансовых возможностей федерального бюджета. Одним из источников формирования ФФПР был налог на добавленную стоимость по товарам и услугам, производящимися на территории нашей страны, а размер его был 22% от федеральной доли налога. А в 1995 году НДС был увеличен до 27%, но уже позже ФФПР формировался за счет 15% всего объема налоговых поступлений, но в 1998 году доля была снижена до 14%[9].

Серьезные изменения в межбюджетной политики государства произошли в 1998 году. В это время Россию настиг дефолт. И уже в июле 1998 г. был разработан следующий документ «Концепция реформирования межбюджетных отношений в Российской Федерации в 1999— 2001 гг.», который предполагал разграничение бюджетных полномочий, а также ответственность между органами власти, разграничение доходных источников и инвестиционную поддержку регионов. Каждое направление подразумевало под собой реформу и список мероприятий. Методика формирования и распределения ФФПР ‒ это один из самых значительных разделов Концепции. В документе говорилось о том, что помощь, которую ФФПР будет производиться на основании нормативов финансовых затрат на предоставление государственных услуг. Что касается инвестиционной поддержки регионов, то здесь можно отметить, что средства, которые были аккумулированы в Фонде, должны быть направлены по целевому назначению.

Важнейшим шагом для улучшения вышеуказанной ситуации в области регулирования межбюджетных отношений в РФ с целью его совершенствования стали принятие и введение в действие Бюджетного кодекса РФ в 1998 г. и других правовых нормативных актов страны.

БК РФ установил основные принципы бюджетного регулирования, бюджетные полномочия бюджетное устройство и др.

В 1999 году продолжалась разработка усовершенствования правового регулирования и уже в 2000 году, одобрена была новая методики расчета налогового взимания.

Таким образом, с введением Конституции 1993 года произошло внедрение совершенно новой модели построения и функционирования межбюджетной системы, которая предполагала разграничение предметов совместного ведения (ст.71 и ст.72 Конституция РФ). Период с 1994 по 1998 гг. можно охарактеризовать как переход к единым межбюджетным отношениям. Создание ФФПР положило начало решению вопросов власти на местах. А период с 1999 по 2001 гг. можно соотнести с оздоровлением всей экономической системы РФ.

Особенность Концепции реформирования межбюджетных отношений в Российской Федерации, принятой в 1998 г., состоит в том, что она принималась буквально накануне дефолта того же года; дефолта, который был воспринят многими зарубежными и даже отечественными экспертами как свидетельство полного краха российской экономики.

Выводы по главе 1

В связи с распадом СССР были сформированы предпосылки для изменения бюджетного регулирования, что связано с тем, что Россия стала преемницей СССР, и слана фактически новым государством, что требовало формирование новых правовых основ правового регулирования.

С введением Конституции 1993 года произошло внедрение совершенно новой модели построения и функционирования межбюджетной системы, которая предполагала разграничение предметов совместного ведения (ст.71 и ст.72 Конституция РФ). Период с 1994 по 1998 гг. можно охарактеризовать как переход к единым межбюджетным отношениям.

Создание ФФПР положило начало решению вопросов власти на местах. А период с 1999 по 2001 гг. можно соотнести с оздоровлением всей экономической системы РФ.

Особенность Концепции реформирования межбюджетных отношений в Российской Федерации, принятой в 1998 г., состоит в том, что она принималась буквально накануне дефолта того же года; дефолта, который был воспринят многими зарубежными и даже отечественными экспертами как свидетельство полного краха российской экономики.

2. Бюджетные реформы постсоветского периода

Несмотря на все трудности, Концепция-1998, в отличие от многих других концептуальных документов периода российских реформ, «прожила» положенные ей 3 года. Лишь в 2001 г. Концепция-1998 была заменена на «Программу развития бюджетного федерализма в Российской Федерации на период до 2005 года», которая, несмотря на столь амбициозное название, ничего принципиально нового в это направление реформ не привнесла.

Логическим продолжением Указа 1996 г. и Концепции-1998 стала Федеральная целевая программа 2001г.[10], единственная в постсоветской России государственная программа, ориентированная на преодоление экономической дифференциации регионов страны, усиление которой, как было отмечено в данном документе, «затрудняет проведение единой политики социально-экономических преобразований и формирование общенационального рынка, увеличивает опасность возникновения региональных кризисов и межрегиональных конфликтов, дезинтеграции национальной экономики и ослабления целостности общества и государства». Программа не предполагала принципиальных изменений в сфере межбюджетных отношений в узком понимании, но в более широком контексте указывала на целесообразность объединения многих федеральных целевых программ развития регионов в одну программу. Однако идея централизации средств государственных программ, ориентированных на цели регионального развития, так и осталась нереализованной, а действие самой Программы, рассчитанной до 2015 г., было прекращено в июне 2006 г.

В основе бюджета был признан не только баланс доходов и расходов, но и фактическое отражение финансово-хозяйственной деятельности государства, в разрезе различных отраслей социально-экономического развития. Бюджет показывает перераспределение различных платежей на социально-значимые и иные нужды государства[11].

Бюджетная политика явилась элементом финансовой политики государства, ее неотъемлемой частью, поэтому эффективное управление бюджетными средствами является залогом успешной финансовой политики государства.

Непосредственно в государственном бюджете консолидируются все ключевые социально-экономические противоречия, накопившиеся в обществе. Бюджет исполняет немаловажную финансовую, общественно-политическую и социальную роль в воспроизводственном процессе. Его значимость увеличивается именно в период выхода из финансового кризиса и подъема социальных показателей расходной части бюджета.

В современном обществе бюджет – это основной элемент государственных финансов[12]. С помощью государственного бюджета в руках страны аккумулируется значительная доля сформированного в государстве ВВП, распределяемого и перераспределяемого для решения тактических и

стратегических вопросов по обеспечению устойчивых темпов роста экономики, инновационному развитию и регулированию пропорций общественного производства.

Распределительная функция выражает себя посредством формирования

и использования централизованных фондов денежных средств по уровням органов власти государственного и местного управления. С помощью этой

функции происходит формирование фондов денежных средств на уровне страны, региона, муниципалитета.

Бюджет отражает внутреннее устройство финансовых отношений на государственной основе, которое имеет уровневый характер, исходя из государственного устройства страны.

В дальнейшем принятие и реализация федеральных законов об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, органов местного самоуправления в РФ, а также поправок к Бюджетному кодексу РФ в части регулирования межбюджетных отношений создали законодательную базу для совершенствования общей системы регулирования межбюджетных отношений в РФ. В результате наметились положительные сдвиги, в частности, в разграничении бюджетных полномочий между органами власти разных уровней, а также в установлении на законодательной основе нормативов распределения доходов между бюджетами бюджетной системы РФ с целью обеспечения стабильных доходных источников для всех видов бюджетов. Кроме того, по новому началось регулирование межбюджетных отношений по расходам бюджетов бюджетной системы РФ на основе установленных Бюджетным кодексом РФ расходных и бюджетных обязательств и их разграничения между бюджетами разных уровней.

С развитием общества обычно развивается и право, что также применимо к данной работе. До 2005 года не ощущалось такой потребности, как редакции 16 главы БК РФ. Именно с 01.01. 2005 года стала называться как межбюджетные трансферты. Определяющими критериями стали: формы межбюджетных трансфертов, условия их предоставления, а также общие положения о фондах, формирующихся в составе федерального, регионального и местного. По определению БК РФ межбюджетные трансферты представляют собой как средства одного бюджета бюджетной системы РФ, которые перечисляются другому бюджету Федерации. Если проанализировать определение межбюджетных отношений и межбюджетных трансфертов, то как раз межбюджетные отношения ‒ это один из элементов, которые и составляют в совокупности межбюджетные отношения. В соответствии со ст. 129 БК РФ, формами бюджетных трансфертов являются: дотации, субсидии, субвенции, финансовая помощь, бюджетные кредиты, а также безвозмездные и безвозвратные перечисления[13]. Вместе с тем, чтобы лучше понять структуру, мы обратимся к самим определениям. Дотации ‒ это такие бюджетные средства, которые предоставляются бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе. Стоит отметить, что в новой редакции БК РФ исключены направления дотаций на финансирование текущего года. Субвенции ‒ бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу, также на безвозмездной и безвозвратной основе на осуществление целевых расходов. Субсидии ‒ бюджетные средства, которые предоставляются бюджету другого уровня бюджетной системы РФ, физическому либо юридическому лицу на условиях долевого финансирования целевых средств. Бюджетный кредит ‒ такая форма финансирования бюджетных расходов, предусматривающая предоставление средств юридическому лицу или же другому бюджету на возмездной, а также возвратной основах. Если мы обобщим дотации, субвенции и субсидии, то безвозмездный и безвозвратный характер ‒ это и есть отличительный признак.

Субвенции были исключены из перечня с введением ФЗ (Федерального закона) от 20 августа 2004 года

Далее по-новому определялись принципы формирования и распределения межбюджетных трансфертов, предоставляемых из вышестоящих бюджетов нижестоящим бюджетам, и т. д. Наконец, важной базой совершенствования системы регулирования межбюджетных отношений в РФ стала Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006–2008 годах, принятая Распоряжением Правительства РФ от 3 апреля 2006 г. № 467-р.

В 2006 году было принято решение по формированию собственных бюджетов муниципалитетов, которые было закреплено законодательно. Проведение данной реформы ОМСУ оказало значительное влияние на доходные обязательства субъектов РФ. Реализация данного проекта была необходимостью финансирования создания новой, двухуровневой системы управления, распределения и перераспределения доходных источников, а также тесно с ними связанных, расходных полномочий между всеми участниками бюджетного процесса: региональный, районный и поселенческий уровень. Вторая необходимость ‒ это увеличение консолидированных расходов бюджета субъектов РФ, осуществляющие свои полномочия по стабилизации бюджетной обеспеченности местных бюджетов

Несмотря на осуществление вышеуказанных законодательно-правовых мероприятий по совершенствованию системы регулирования межбюджетных отношений в РФ, практика показала, что не до конца были решены проблемы и задачи по повышению эффективности указанной системы. В последующие годы в ходе организации бюджетного менеджмента в части регулирования межбюджетных отношений в РФ продолжало оставаться проблематичным достижение соответствия между доходными источниками и расходными обязательствами разных уровней власти и управления, наблюдалось также неравномерность бюджетной обеспеченности различных регионов страны. Проблематичность сбалансированности доходов и расходов бюджетов бюджетной системы РФ и неравномерности бюджетной обеспеченности различных регионов страны сохраняется по сей день. Более того, в последние годы в условиях экономического и финансового кризиса страны обеспечение сбалансированности доходов всех видов бюджетов приобрело весьма актуальный и одновременно очень затруднительный характер.

Потом в 2005 году Минфин РФ разработал «Концепцию повышения эффективности межбюджетных отношений и повышения качества управления общественными финансами в Российской Федерации на 2006-2008 годы». В рамках второго направления реформирование бюджетного процесса началось с подготовки и утверждения постановлением Правительства Российской Федерации от 06.03.2005 г. № 118 «Положения о разработке перспективного финансового плана РФ», а также с подготовки и одобрения постановлением Правительства Российской Федерации от 22.05.2004 г. № 249 «Концепции реформирования бюджетного процесса в РФ в 2004-2006 годах». Они предусматривали: во-первых, осуществление мероприятий по внедрению среднесрочного планирования и исполнения бюджета, ориентированных на результаты, во-вторых, введение новой бюджетной классификации и бюджетного учёта, в-третьих, изменение процедур составления.

Исполнительными органами власти и рассмотрения представительными органами власти проектов бюджетов. В рамках третьего направления бюджетных реформ предстояло решить задачи по оптимизации сети бюджетных учреждений, их реорганизации, внедрению новых форм их финансирования, разработке и использованию методов финансирования бюджетных расходов, ориентированных на результат. С этой целью Правительство Российской Федерации в сентябре 2003 года одобрило «Принципы реструктуризации бюджетного сектора». В 2004-2006 годах ‒ сделаны первые шаги по восстановлению долгосрочной сбалансированности и устойчивости национальной бюджетной системы, а начиная с 2008 г. федеральный бюджет формируется на основе реестров расходных обязательств главных распорядителей средств федерального бюджета.

При подготовке проекта федерального бюджета на 2008 год и период до 2010 года использованы обоснования бюджетных ассигнований главных распорядителей средств федерального бюджета, содержащие информацию о непосредственных результатах деятельности, объёме и качестве оказанных государственных услуг. Бюджетирование по результатам предполагает повышение ответственности и расширение полномочий главных распорядителей бюджетных средств по управлению финансами в целях достижения запланированных результатов. Такое расширение полномочий в рамках выделенных бюджетных ассигнований предусмотрено поправками в БК РФ. Проект федерального бюджета на 2008 год и период до 2010 года впервые был сформирован и исполнялся на основе нового бюджетного законодательства и в соответствии с общепризнанными в мировой практике принципами, стандартами и процедурами, в полной мере обеспечивающими реализацию принципов среднесрочного бюджетирования, ориентированного на результат в соответствии с задачами, поставленными Бюджетным посланием Президента Российской Федерации на 2008-2010 гг., которое теперь называют ежегодным Посланием Президента РФ.

Доля межбюджетных трансфертов в расходах федерального бюджета с 2002 по 2017 г. сократилась с 14,3 до 4,8 %. В ВВП страны эта доля сократилась с 2,9 до 0,9 %[14]. Приоритетная роль здесь перешла к иным инструментам: это государственные программы отраслевого и территориального характера, различные федеральные институты развития, инвестиционные проекты, «приоритетные» проекты и пр.

Таким образом, бюджетные реформы 2001-2008 гг. касались возможности объединения многих федеральных целевых программ развития регионов в одну программу с сохранением при этом прежних объемов их финансирования за счет средств федерального бюджета (через Фонд регионального развития). Программа, что очень важно, предполагала отказ от «веерного» принципа распределения средств федерального бюджета и проведение отбора регионов для оказания им государственной поддержки. Субъектами Федерации, претендующими на такую поддержку, как было отмечено в документе, должны были быть признаны те, в которых темпы, масштаб и длительность спада производства, снижения уровня жизни, нарастания негативных тенденций в сфере занятости, демографического и экологического развития, предоставления социальных услуг ниже общероссийских показателей. В документе также прямо отмечалось, что государственная поддержка осуществляется по критериям снижения различий в социально-экономическом развитии регионов в наименьшие сроки и с наибольшей эффективностью. К сожалению, этот практически значимый подход, по сути, так и остался нереализованным.

2.2. Второй этап реформ 2009-2014 гг

Общий взгляд на исполнение консолидированных бюджетов регионов позволяет заключить, что в период 2005–2008 гг. бюджеты регионов были в целом сбалансированы. Скачок дефицита региональных бюджетов в 2009 г. с последующим быстрым восстановлением в 2010–2011 гг. был обусловлен кризисом 2008–2010 гг., который регионам не в последнюю очередь помог. Действительно, на всем интервале времени начиная с 2009 г. расходы консолидированных бюджетов регионов в реальном выражении в среднем по регионам систематически превышали их доходы.

Реформа межбюджетных отношений заключается в оптимизации доходных источников и расходных полномочий, ответственности, а также механизма и инструментария оказания финансовой поддержки бюджетам регионального и местного уровней. Конкретными задачами реформы межбюджетных отношений являются разработка нормативов налоговых и неналоговых доходов бюджетов бюджетной системы, их законодательное закрепление. В соответствии с данной системой нормативов разрабатываются размеры бюджетных ассигнований, соотносимые с доходами конкретного бюджета. Основную часть задач реформы межбюджетных отношений составляет разработка или оптимизация имеющегося механизма предоставления межбюджетных трансфертов между бюджетами различных уровней. Одним из основных объектов разработки является инструментарий предоставления дотаций, субсидий, субвенций. Реформа бюджетного процесса заключается в упорядочении и совершенствовании процедуры составления, рассмотрения и исполнения конкретного бюджета, а также осуществления контроля за его исполнением. В рамках реформирования бюджетной классификации и бюджетного учёта предусматривается приближение бюджетной классификации к требованиям международных стандартов с учётом изменений структуры и функций органов исполнительной власти определённого уровня в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учёта, обеспечивающего учёт затрат по функциям и программам. Выделение бюджетов действующих и принимаемых обязательств, а также совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования должны обеспечить повышение надёжности среднесрочного прогнозирования объёма ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

В России были реализованы реформы в отношении Пенсионного фонда России, Фонда социального страхования РФ, а также Фонда обязательного медицинского страхования РФ, коснувшиеся изменений принципов и порядка выплаты определённых видов пособий. В систему пенсионного обеспечения была внедрена балльная система, изменения коснулись механизма инвестирования временно свободных средств пенсионных накоплений. В отношении Фонда социального страхования РФ изменился порядок выплаты пособий по нетрудоспособности и в связи с материнством, в случае несчастных случаев на производстве, был уточнён порядок уплаты страховых взносов для отдельных категорий плательщиков (индивидуальные предприниматели, осуществляющие деятельность на основе упрощённой системы налогообложения). В рамках реформы Фонда обязательного медицинского страхования РФ изменился порядок финансового обеспечения обязательного медицинского страхования, была разработана регламентирующая система договоров в сфере обязательного медицинского страхования и механизмы контроля объёмов, сроков предоставления государственных услуг, введён новый порядок финансового обеспечения качества и условий предоставления медицинской помощи в рамках базовой и территориальных программ.

Рост дефицита консолидированного бюджета регионов начиная с 2012 г. лишь отчасти связан с экономической ситуацией в стране. После кризисного 2009 г. ВВП рос, хотя темпы его роста замедлялись вплоть до 2014 г., и именно на этот период приходится значительное увеличение дефицита региональных бюджетов. В 2015 г., наоборот, на фоне падения ВВП значительно уменьшился дефицит консолидированного бюджета регионов. Рост дефицитов региональных бюджетов — отражение опережающего роста расходов бюджетов над ростом их доходов. Действительно, на всем интервале времени начиная с 2009 г. расходы консолидированных бюджетов регионов в реальном выражении в среднем по регионам систематически превышали их доходы. Ситуация с разрывом между доходами и расходами регионов резко обострилась в 2013–2014 гг., когда его значение достигало 7–10 процентных пунктов. В последующие два года, особенно в 2016 г., разрыв начал сокращаться, однако полностью не исчез, что говорит о том, что общая сбалансированность консолидированного бюджета регионов в 2016 г. в целом по РФ была достигнута за счет профицита нескольких крупных регионов

Столь значительная несбалансированность региональных бюджетов привела к тому, что доля регионов, исполнивших свои консолидированные бюджеты с дефицитом по текущим расходам, подскочила с 1 % в 2011 г., когда регионы в основном начали оправляться от кризиса, до 28 % в 2013 г., с плавным снижением до 20 % в 2015 г.[15] Дефицит по текущим расходам представляет собой превышение текущих расходов бюджета над бюджетными доходами. Текущие расходы, т. е. расходы бюджета за исключением капитальных расходов, направлены на непосредственное оказание бюджетных услуг и не могут быть быстро сокращены, кроме как за счет сокращения бюджетных обязательств. Следовательно, дефицит по текущим расходам означает невозможность обслуживания.

Обозначенные выше проблемы с исполнением региональных бюджетов нашли свое полное отражение в накоплении государственного долга субъектами РФ.

При этом, уже начиная с 2008 г. часть регионов начала выходить за допустимые пределы отношения долга субъекта к его собственным доходам, установленные в Бюджетном кодексе РФ (далее БК РФ) в редакции 2008 г.: 50 % собственных доходов для высокодотационных регионов и 100 % для остальных. Доля таких субъектов РФ в общем числе рассматриваемых регионов выросла с 6 % в 2008 г. до 24 % в 2015-м. С тем чтобы не принимать меры бюджетного воздействия к таким регионам, бюджетные ограничения на долг были последовательно смягчены поправками в БК РФ[16], выводящими бюджетные кредиты из состава долга при определении допустимого соотношения долга и собственных доходов вплоть до 1 января 2018 г. Наряду с этим федеральное правительство начало последовательно наращивать объемы предоставления бюджетных кредитов регионам — как на финансирование дефицитов бюджетов, так и на рефинансирование уже имеющихся рыночных заимствований. В результате доля бюджетных кредитов в долге субъектов РФ выросла с 7 % в 2008 г. до 42 % в 2016-м.

Таким образом, в 2009-2014 гг. отмечается послабление бюджетного законодательства с одной стороны, с другой стороны реформирование деятельности различных социальных институтов фондов социального страхования, пенсионных фондов в рамках бюджетного регулирования. На принятие новых мер, в этот период повлиял экономический кризис, так как до 2008 г. бюджетная система была стабилизирована. Именно в этот период зарождаются предпосылки для использования стратегического планирования расходов и доходов, применения программно-целевых методов.

Выводы по главе 2

Бюджетные реформы 2001-2008 гг. касались возможности объединения многих федеральных целевых программ развития регионов в одну программу с сохранением при этом прежних объемов их финансирования за счет средств федерального бюджета (через Фонд регионального развития). Программа, что очень важно, предполагала отказ от «веерного» принципа распределения средств федерального бюджета и проведение отбора регионов для оказания им государственной поддержки. Субъектами Федерации, претендующими на такую поддержку, как было отмечено в документе, должны были быть признаны те, в которых темпы, масштаб и длительность спада производства, снижения уровня жизни, нарастания негативных тенденций в сфере занятости, демографического и экологического развития, предоставления социальных услуг ниже общероссийских показателей. В документе также прямо отмечалось, что государственная поддержка осуществляется по критериям снижения различий в социально-экономическом развитии регионов в наименьшие сроки и с наибольшей эффективностью. К сожалению, этот практически значимый подход, по сути, так и остался нереализованным. В 2009-2014 гг. отмечается послабление бюджетного законодательства с одной стороны, с другой стороны реформирование деятельности различных социальных институтов фондов социального страхования, пенсионных фондов в рамках бюджетного регулирования. На принятие новых мер, в этот период повлиял экономический кризис, так как до 2008 г. бюджетная система была стабилизирована. Именно в этот период зарождаются предпосылки для использования стратегического планирования расходов и доходов, применения программно-целевых методов.

3. Современный этап бюджетных реформ

В современный период времени, вопросы обеспечения финансово-бюджетной безопасности субъектов Российской Федерации приобретают все большую актуальность. Так, в «Стратегии национальной безопасности Российской Федерации», утвержденной Указом Президента РФ от 31.12.2015 № 683, ставится задача устранить угрозы, связанные с диспропорцией развития регионов, путем стимулирования их самостоятельного экономического развития, повышения инвестиционной и предпринимательской активности, укрепления бюджетной обеспеченности.

Роль государства на современном этапе развития, заключается в укреплении национальной экономики, в поддержании необходимого уровня социально-экономического развития. В данном случае, одним из важных направлений государства является реализация политики по оптимизации государственных расходов, которая является частью экономической безопасности страны. Новая концепция кризисов формируется и действует в системе всеобъемлющей глобализации мирохозяйственных процессов, активно изменяющей традиционные подходы к применению взаимоотношения между субъектами экономической деятельности, которые должны адекватно регулироваться.

Программно-целевой подход уже давно используется многими странами, в том числе и в России как эффективный механизм управления расходами. Программно-целевой подход в современных условиях кризисной экономики выступает одним из эффективных способов для оптимизации деятельности, что применяется на различных уровнях власти[17]. На сегодняшний день, стоит констатировать, что созданы как правовые основы использования программно-целевого подхода, так и действуют и реализуются конкретные меры, что позволяет оценить роль данного механизма в решении конкретных проблем. Любое законодательство не может быть статичным, в том числе и нормы, касающиеся вопросов программно-целевого подхода. Потребности времени, а также вызовы и угрозы ставят новые задачи в области управления бюджетом, совершенствовании конкретных норм.

Эффективная бюджетная политика во многом определяет успех общей экономической политики, так как она является важнейшим комплексным рычагом государственного регулирования экономики.

Государственный бюджет является основным элементом финансовой системы и выражает экономические (денежные) отношения по поводу образования доходов и финансированию расходов органов государственной власти и местного самоуправления.

«Государственный бюджет представляет собой главную форму существования государственных финансов. Это единый централизованный денежный фонд государства, роспись его доходов и расходов»[18]. Он ежегодно утверждается в виде закона и является, таким образом, публичным документом.

Как система финансовых отношений между государством и юридическими и физическими лицами, бюджет - это отношения по поводу налогообложения и других изъятий, финансирования, кредитования и иные. Они выступают в виде платежей, расчетов, трансфертов и т. д. В экономическом смысле бюджет выражает отношения между государством и хозяйствующими субъектами, населением по поводу создания, распределения и перераспределения валового внутреннего продукта, различных благ и услуг.

Государственный бюджет представляет собой определенную систему бюджетов, отражающую внутреннее устройство государства, особенности существующих в обществе экономических и социальных отношений.

На сегодняшний день, стоит констатировать, что в науке сформирован ряд подходов к государственному стратегическому планированию. Стоит разделять нормативно-правовой подход, сформированный непосредственно нормами законодательства о государственном стратегическом планировании, так и научными концепциями. В рамках научного подхода, стоит отметить, что в разных странах формирование данного института происходило в силу специфики той или иной страны.

В России, в истории экономики и регулирования государственных процессов также имелись предпосылки формирования института государственного стратегического планирования. На сегодняшний день, в России, стоит констатировать наличие института государственного стратегического планирования, который сформирован как на теоретико-методологическом, так и на правовом уровне.

Правовое регулирование основных элементов государственного стратегического планирования основано на Федеральном законе РФ от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации»[19] в котором закреплены базовые основы данного института, в частности: основные понятия, полномочия органов и другие аспекты.

Ключевым в категориальном понимании стратегического плана является понятие стратегия.

Существует множество подходов к институту программно-целевого подхода на теоретическом уровне. Некоторые из них (подходов) представляют собой комплексные процессно-ориентированные концепции (например, модели политики в государственном секторе, логический, управление субъектами, заинтересованными в данном планировании и системы стратегического управления). Другие представляют собой более узконаправленные процессные подходы, которые являются действующими стратегиями, сценариями и долгосрочными планами, программами в конкретных регионах и на государственном уровне[20].

Программно-целевой подход является основой эффективности не только экономики предприятий, но и государственного подхода к регулированию социально-экономических процессов в стране[21].

Все федеральные органы государственной власти перешли на систему стратегического планирования. Одним из важных вопросов государственного стратегического планирования является, что именно делает государственное управление стратегическим? По мнению зарубежных исследователей, это связано с:

- стратегическим мышлением, применяемым в ходе разработки прогнозов и сценариев а также возможности адаптировать подход стратегического планирования к контексту, даже если целью планирования обычно является изменение контекста каким-либо важным способом.

- тщательное обдумывание целей и задач, включая внимание к ситуационным явлениям, рискам (например, политическим, правовым, административным, этическим и экологическим требованиям).

- формированием планов от общего к частному.

- системной работой; то есть, работой, чтобы понять динамику всей системы, планируемой для того, как она функционирует - или в идеале как должна функционировать - в пространстве и времени, включая взаимосвязи между составляющими подсистемами.

- тщательным вниманием к заинтересованным сторонам, что делает стратегическое планирование подходом к практической политике; как правило, затрагивающей несколько уровней государства или несколько секторов прямо или косвенно участвующих в процессе разработки и реализации стратегии.

- изучением сильных и слабых сторон, возможностей и угроз; преимуществ и перспектив развития.

- сосредоточением на размышлениях о потенциальном будущем, а затем принятии решений в свете их будущих последствий; другими словами, соединение временного с пространственным системным мышлением.

- реализацией стратегий, программ. Стратегия, которая не может быть эффективно реализована, вряд ли является стратегической.

- четкое осознание того, что стратегии преднамеренно устанавливаются заранее и проявляются на практике.

- желанием стабилизировать то, что должно быть стабилизировано, при этом сохраняя соответствующую гибкость с точки зрения целей, политики, стратегий и процессов для управления[22].

Процессы программирования невозможны без бюджетного регулирования. Основными этапами бюджетного регулирования являются следующие (рис.1.):

Минфин РФ

Бюджетное планирование

Доведение бюджетных данных

Минэкономразвития России

Проведение процедур

Заключение – принятие решений

Исполнение бюджета

Рис 1. Этапы бюджетного регулирования

Таким образом, как видно из рис.1. и Минфин РФ и Минэкономразвития РФ являются одними из главных субъектов бюджетного регулирования.

Согласно Постановлению Правительства РФ от 29 декабря 2007 г. № 1010, Минэкономразвития РФ разрабатывает: сценарные условия функционирования экономики Российской Федерации на очередной финансовый год и плановый период; основные параметры прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период; прогноз социально-экономического развития Российской Федерации на очередной финансовый год и плановый период.

Соотнесение результата финансового планирования государственных расходов с практикой современных затрат на сегодняшний день является одной из краеугольных проблем эффективного регулирования и управления институтом государственных расходов. Незапланированные расходы становятся одной из проблемных зон финансовых экономик. Поэтому программно-целевой подход позволяет четко спрогнозировать объемы средств на тот или иной проект.

Принимает решение о разработке конкретной программы Правительство РФ. Для того, чтобы разработать программу изначально актуализируется та или иная проблема, которую необходимо решить. Инициатором выдвижения той или иной проблемы являются федеральные органы власти. В частности, например, проблема наличия барьеров в общественной среде поставлена Министерством труда и социальной защиты РФ. Как правило, данные органы и являются государственными заказчиками той или иной программы, а также координаторами действий.

После определения проблемы и заказа конкретной программы проект концепции той или иной программы направляется в Министерство экономического развития Российской Федерации и Министерство финансов РФ. После согласования в данных органах концепция целевой программы утверждается Правительством РФ и принимается решение о ее разработке.

Разработка и реализация государственной программы осуществляется федеральным органом исполнительной власти, определенным Правительством Российской Федерации в качестве ответственного исполнителя государственной программы (далее - ответственный исполнитель), совместно с заинтересованными федеральными органами исполнительной власти - соисполнителями и участниками государственной программы.

Базовая цель финансирования той или иной программы при планировании бюджета - рациональное распределение усилий и ресурсов региона и гражданского общества в интересах устойчивого социально-экономического развития и укрепления безопасности. Для достижения указанной цели требуется высокая управленческая культура и широкое использование методов системного анализа и прогнозирования, стратегического планирования на перспективу. На современном этапе финансовый контроль претерпевает серьезные изменения» [23]. Проводится система реформирования управления в целом.

Выводы по главе 3

Таким образом, программно-целевое управление расходами бюджета в бюджетной сфере олицетворяет собой управление, которое четко учитывает структуру финансирования и объемы расходов, выделяемых на ту или иную программу. Такой механизм позволяет не только учитывать конкретный объем средств, но и контролировать расходы на каждом отдельном этапе реализации той или иной программы, что позволяет эффективно управлять бюджетом.

Заключение

В связи с распадом СССР были сформированы предпосылки для изменения бюджетного регулирования, что связано с тем, что Россия стала преемницей СССР, и слана фактически новым государством, что требовало формирование новых правовых основ правового регулирования.

С введением Конституции 1993 года произошло внедрение совершенно новой модели построения и функционирования межбюджетной системы, которая предполагала разграничение предметов совместного ведения (ст.71 и ст.72 Конституция РФ). Период с 1994 по 1998 гг. можно охарактеризовать как переход к единым межбюджетным отношениям. Создание ФФПР положило начало решению вопросов власти на местах. А период с 1999 по 2001 гг. можно соотнести с оздоровлением всей экономической системы РФ.

Особенность Концепции реформирования межбюджетных отношений в Российской Федерации, принятой в 1998 г., состоит в том, что она принималась буквально накануне дефолта того же года; дефолта, который был воспринят многими зарубежными и даже отечественными экспертами как свидетельство полного краха российской экономики.

Бюджетные реформы 2001-2008 гг. касались возможности объединения многих федеральных целевых программ развития регионов в одну программу с сохранением при этом прежних объемов их финансирования за счет средств федерального бюджета (через Фонд регионального развития). Программа, что очень важно, предполагала отказ от «веерного» принципа распределения средств федерального бюджета и проведение отбора регионов для оказания им государственной поддержки. Субъектами Федерации, претендующими на такую поддержку, как было отмечено в документе, должны были быть признаны те, в которых темпы, масштаб и длительность спада производства, снижения уровня жизни, нарастания негативных тенденций в сфере занятости, демографического и экологического развития, предоставления социальных услуг ниже общероссийских показателей. В документе также прямо отмечалось, что государственная поддержка осуществляется по критериям снижения различий в социально-экономическом развитии регионов в наименьшие сроки и с наибольшей эффективностью. К сожалению, этот практически значимый подход, по сути, так и остался нереализованным.

В 2009-2014 гг. отмечается послабление бюджетного законодательства с одной стороны, с другой стороны реформирование деятельности различных социальных институтов фондов социального страхования, пенсионных фондов в рамках бюджетного регулирования. На принятие новых мер, в этот период повлиял экономический кризис, так как до 2008 г. бюджетная система была стабилизирована. Именно в этот период зарождаются предпосылки для использования стратегического планирования расходов и доходов, применения программно-целевых методов.

Программно-целевое управление расходами бюджета в бюджетной сфере олицетворяет собой управление, которое четко учитывает структуру финансирования и объемы расходов, выделяемых на ту или иную программу. Такой механизм позволяет не только учитывать конкретный объем средств, но и контролировать расходы на каждом отдельном этапе реализации той или иной программы, что позволяет эффективно управлять бюджетом.

Список использованной литературы

Конституция Российской Федерации // Российская газета 1992. 25 декабря.

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018)// СЗ РФ 1998. № 31, ст. 3823.

Федеральный закон РФ от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» // Российская газета 2014. 3 июля. № 6418.

Бабич М.Е. Государственная экологическая политика и стратегическое планирование //Экологический вестник России. 2017. № 1. С. 48.

Bryson, J. M., & Slotterback, C. S. Strategic spatial planning in the USA. In L. Albrechts, A. Balducci, & J. Hillier (Eds.), Situated practices of strategic planning. New York: Routledge. 2016.

Ильин А. Российская налоговая система на рубеже XXI века // Финансы. 2004. № 4. С. 6-8.

Исмагилов Р.Г. Эволюционные процессы становления и развития программно-целевого подхода в отечественной управленческой практике // В сборнике: EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 85-89.

Караулова Ю.В. Бюджет: понятие, сущность, функции, структура, специфические признаки // Современные социально-экономические процессы: проблемы, закономерности, перспективы 2017. С. 258-260.

Михайлова А.А. Межбюджетные трансферты как механизм стимулирования роста экономики регионов // [Электронный ресурс]: http://www.nifi.ru/images/FILES/Journal/Archive/2017/3/articles/fm_2017_3_04.pdf

Нуретдинова Е.В., Егорова Ю.В. Организационные принципы бюджетной системы Российской Федерации //Проблемы и перспективы экономических отношений предприятий авиационного кластера 2017. С. 98-103.

Осипова И.А. Понятие «бюджетная реформа», ее признаки и виды бюджетных реформ //Вектор экономики 2018. № 4 С.52-56.

Продченко И.А., Тарасова М.А. Программно-целевое планирование в реализации военно-технической политики государства //Государственный аудит. Право. Экономика. 2015. № 4. С. 57-60.

Сейидзаде Р.Ш. Организация финансового контроля, аудита и их проблемы: магистерская диссертация – Баку, 2015. С. 106

Силуанов А.Г. О создании федерального фонда развития налогового потенциала в 2011 году // Финансы. 2011. № 8. С. 3-8.

Соколов И.А.Бюджетная система новой России // [Электронный ресурс]: http://www.ru-90.ru/node/1210

Токтосунова Ч.Т. Особенности распределения и правопреемтсва в отношении государственного долга и активов СССР // В сборнике: Научная дискуссия: актуальные вопросы, достижения и инновации Актуальные вопросы, достижения и инновации. сборник статей Международной научно-практической конференции. 2016. С. 49.

Финансовая устойчивость региональных бюджетов: доклад / РАНХиГС, 2015. [Электронный ресурс]: http://council.gov.ru/ media/files/41d58c257e13f3a5d414.pdf

Ходачек В.М. Государственный бюджет и его роль в регулировании экономики – СПб.: СЗАГС, 2015.

Чекушина Т.В. Государственный долг и экономическая безопасность России // Горный информационно-аналитический бюллетень (научно-технический журнал). 2015. № 8. С. 339-341.

-

Соколов И.А.Бюджетная система новой России // [Электронный ресурс]: http://www.ru-90.ru/node/1210 ↑

-

Токтосунова Ч.Т. Особенности распределения и правопреемства в отношении государственного долга и активов СССР // В сборнике: Научная дискуссия: актуальные вопросы, достижения и инновации Актуальные вопросы, достижения и инновации. сборник статей Международной научно-практической конференции. 2016. С. 49. ↑

-

Токтосунова Ч.Т. Особенности распределения и правопреемства в отношении внешнего государственного долга и активов ССССР // В сборнике: Научная дискуссия: актуальные вопросы, достижения и инновации сборник статей Международной научно-практической конференции. 2016. С. 49. ↑

-

Чекушина Т.В. Государственный долг и экономическая безопасность России // Горный информационно-аналитический бюллетень (научно-технический журнал). 2015. № 8. С. 339. ↑

-

Составлено по данным Чекушина Т.В. Там же. ↑

-

Осипова И.А. Понятие «бюджетная реформа», ее признаки и виды бюджетных реформ //Вектор экономики 2018. № 4 С.52. ↑

-

Конституция Российской Федерации 1993 г. // Российская газета 1993. 25 декабря. ↑

-

Нуретдинова Е.В., Егорова Ю.В. Организационные принципы бюджетной системы Российской Федерации //Проблемы и перспективы экономических отношений предприятий авиационного кластера 2017. С. 98-103. С. 99. ↑

-

Ильин А. Российская налоговая система на рубеже XXI века // Финансы. 2004. № 4. С. 6. ↑

-

О федеральной целевой программе «Сокращение различий в социально-экономическом развитии регионов Российской Федерации (2002–2010 гг. и до 2015 года)»: Постановление Правительства РФ от 11.10.2001 № 717. // Консультант плюс 2019 ↑

-

Караулова Ю.В. Бюджет: понятие, сущность, функции, структура, специфические признаки // Современные социально-экономические процессы: проблемы, закономерности, перспективы 2017. С. 258. ↑

-

Ходачек В.М. Государственный бюджет и его роль в регулировании экономики – СПб.: СЗАГС, 2015. С. 17. ↑

-

Силуанов А.Г. О создании федерального фонда развития налогового потенциала в 2011 году // Финансы. 2011. № 8. С. 4. ↑

-

Михайлова А.А. Межбюджетные трансферты как механизм стимулирования роста экономики регионов // [Электронный ресурс]: http://www.nifi.ru/images/FILES/Journal/Archive/2017/3/articles/fm_2017_3_04.pdf ↑

-

Финансовая устойчивость региональных бюджетов: доклад / РАНХиГС, 2015. [Электронный ресурс]: http://council.gov.ru/ media/files/41d58c257e13f3a5d414.pdf ↑

-

Федеральный закон от 9 апреля 2009 г. № 58-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации», ст. 7, п. 9; Федеральный закон от 9 апреля 2009 г. № 58-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (с изм. и доп. от 17 декабря 2009 г., 8 мая, 30 сентября, 27 ноября 2010 г., 30 ноября 2011 г.) ст. 7, п. 9; Федеральный закон от 30 сентября 2015 г. № 273-ФЗ «Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 г., о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации» ↑

-

Исмагилов Р.Г. Эволюционные процессы становления и развития программно-целевого подхода в отечественной управленческой практике // В сборнике: EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 87. ↑

-

Ходачек В.М. Государственный бюджет и его роль в регулировании экономики – СПб.: СЗАГС, 2015. С. 17. ↑

-

Федеральный закон РФ от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» // Российская газета 2014. 3 июля. № 6418. ↑

-

Продченко И.А., Тарасова М.А. Программно-целевое планирование в реализации военно-технической политики государства //Государственный аудит. Право. Экономика. 2015. № 4. С. 57. ↑

-

Бабич М.Е. Государственная экологическая политика и стратегическое планирование //Экологический вестник России. 2017. № 1. С. 48. ↑

-

Bryson, J. M., & Slotterback, C. S. Strategic spatial planning in the USA. In L. Albrechts, A. Balducci, & J. Hillier (Eds.), Situated practices of strategic planning. New York: Routledge. 2016. ↑

-

Сейидзаде Р.Ш. Организация финансового контроля, аудита и их проблемы: магистерская диссертация – Баку, 2015. С. 106 ↑

- осударственная социальная политика в сфере занятости молодежи - региональный аспект

- Понятия экономического анализа

- Налоговый учет индивидуальных предпринимателей (доходы, включаемые в объект обложения)

- Принципы подготовки и предоставления финансовой отчетности (Состав, элементы и формы финансовой отчетности)

- ИНТЕРНЕТ - МАРКЕТИНГОВЫЕ РЕШЕНИЯ ПО ВЕДЕНИЮ БИЗНЕСА СПА-САЛОНОВ

- Влияние процесса коммуникации на эффективность управления организацией

- Управление поведением при конфликтных ситуациях

- Бюджетные реформы в России: исторический аспект создания

- Проблемы и механизмы оптимизации при взаимодействие органов государственной власти и местного самоуправления:

- Интернет-маркетинговые решения по гостиничному бизнесу

- Авиаперевозки

- Выбор стиля руководства в организации (организационно-экономическая характеристика предприятия)