Понятия экономического анализа

Содержание:

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В рыночных условиях залогом выживаемости и основной стабильности положения хозяйствующего субъекта является его финансовая устойчивость. Достижение финансовой устойчивости возможно на основе повышения эффективности производства, которое достигается на основе эффективного использования всех видов затрат.

Важная роль в реализации этой задачи на уровне хозяйствующего субъекта отводится экономическому анализу. Экономический анализ деятельности хозяйствующего субъекта является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. Экономический анализ позволяет разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности.

Экономический анализ связан с производственной, маркетинговой, финансово-хозяйственной и другой экономической деятельностью предприятий. Он предполагает диалектический подход к изучению хозяйственных процессов в их становлении и развитии, т.е. исследование соответствующих процессов, учет связей и взаимозависимостей между ними.

Любое аналитическое исследование следует проводить, руководствуясь определенными методологическими принципами. Таким образом, экономический анализ, его результаты и их использование в управлении предприятием должны соответствовать определенным принципам.

Тема курсовой работы является актуальной и важной, так как принципы экономического анализа составляют, основу аналитической работы на предприятиях, эффективность которой обеспечивается комплексностью их использования на любом уровне управления.

Задачи данной курсовой работы заключаются в:

1. В знании методов и владением приемами экономического анализа в современных условиях рыночной экономики;

2. В выделении экономического анализа в системе экономических наук;

3. В определении видов экономического анализа.

Предметом исследования является подходы и особенности использования принципов экономического анализа. Объектом исследования является общество с ограниченной ответственностью «Версо М».

1. Теоретические основы экономического анализа

1.1. Сущность, задачи и содержание экономического анализа

Экономический анализ как наука представляет собой систему специальных знаний, связанную с исследованием экономических процессов и выявлением закономерностей их развития, с научным обоснованием бизнес-планов и всесторонней оценкой их выполнения, с выявлением факторов, оказывающих влияние на развитие экономических процессов, и измерения уровня этого влияния, с выявлением неиспользованных внутрихозяйственных резервов и на основе вышеперечисленного принятием оптимальных управленческих решений.

Особое значение анализ и синтез приобрели в экономике являющейся основой всего сущего на планете; забвение экономических проблем, нерешенность экономических задач (внутренних и внешних) обрекают на неудачу во всех остальных сферах. Успешное же развитие экономики зависит, в свою очередь, от состояния всего смежного с ней (политики, экологии, социологии, культуры и т. д.)

Анализ экономики, анализ хозяйственной деятельности и ее конечных результатов (во всех отраслях, во всех проявлениях) - область экономического анализа (в широком и узкопрофессиональном смысле). Анализом в более широком смысле занимается теория экономического анализа. В профессиональном - экономический анализ хозяйственно-финансовой деятельности в соответствующих отраслях: в промышленности, сельском хозяйстве, строительстве, торговле, общественном питании и сфере социально-бытовых услуг и др.

Выделяют макроэкономический анализ и микроэкономический анализ. Макроэкономический изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей. Микроэкономический - на уровне отдельных предприятий. Он получил название экономический анализ. Экономический анализ - результат возникновения и развития бухгалтерского учета и балансоведения. Свое теоретическое и практическое развитие он получил в эпоху развития рыночных отношений. Выделение экономического анализа в специальную отрасль знаний произошло несколько позже - в первой половине ХХ в.

Содержание экономического анализа вытекает из его функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест. Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, экономического анализа и принятия управленческих решений.

Планирование определяет основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главная задача - обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Учет обеспечивает сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов. Связующее звено между учетом и принятием управленческих решений - экономический анализ.

Принципы экономического анализа:

-научность;

- комплексность;

- объективность;

- точность;

-достоверность;

-действенность;

- оперативность;

-демократизм;

-эффективность и др.

Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне.

Анализ должен носить научный характер, т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

Анализ должен быть комплексным, т.е. охватывать все звенья и стороны деятельности и всесторонне изучать причинные взаимосвязи в экономике предприятия.

Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчинённости его отдельных элементов.

Одним из общих группировочных признаков анализа является время анализируемого периода. По этому признаку можно выделить следующие виды анализа: оперативный, текущий и перспективный. К оперативному относится анализ за следующие промежутки времени в течение месяца: смену, сутки, неделю, декаду и периоды времени с начала месяца. Такое определение вполне соотносится с видами планирования, где под оперативным понимается планирование в пределах месяца. Кроме того, к оперативному анализу следует отнести анализ по производственным операциям и законченным технологическим циклам. Текущий анализ проводится за квартал, полугодие и год и за минимальную временную единицу - месяц. Перспективный анализ, являющийся базой для разработки соответствующих планов на пять, десять и более лет, имеет минимальную временную единицу - год. Перспективный анализ еще называют предварительным анализом.

Вторым общим группированным признаком является объем анализа. По объему анализ бывает частичным, по участкам и комплексным. Объект анализа, как правило, регулирует и его объем. Поэтому целесообразно группировать анализ по его объектам: анализ работы агрегатов, производственных участков, цехов и предприятия в целом.

Третьим группированным признаком видов анализа является его назначение. Этот признак находит отражение в формулировках цели, задач и содержания анализа. Назначение анализа может быть сформулировано как выявление резервов увеличения объемов производства, повышения качества продукции, а также снижения издержек производства и экономии капитальных затрат. Виды анализа «по назначению» могут быть по рассматриваемому периоду времени оперативными, текущими и перспективными. При этом анализом могут быть охвачены по объектам и объему либо основные агрегаты и производственные участки, либо цеха и предприятие в целом.

Одновременное проведение анализа по всем указанным направлениям позволяет обеспечить его комплексность

Задачи экономического анализа:

1) установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

2) обоснование текущих и перспективных планов;

3) контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

4) определение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности;

5) поиск резервов повышения эффективности деятельности предприятия на основе изучения передового опыта и достижений науки и практики;

6) оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню экономики, использованию имеющихся возможностей;

7) оценка предпринимательских и финансовых рисков и выработка механизмов управления ими с целью повышения доходности бизнеса;

8) разработка рекомендаций по использованию выявленных резервов.

Таким образом, исследование тенденций хозяйственного развития, научное обоснование планов, управленческих решений, контроль за их выполнением, оценка достигнутых результатов, поиск, измерение величины хозяйственных резервов повышения эффективности производства и разработка мероприятий по их использованию осуществляется такой наукой, как экономический анализ.

1.2. Предмет и объекты экономического анализа

Все определения предмета экономического анализа, которые содержатся в работах советских и российских экономистов, принято разграничивать на несколько характерных групп.

К первой из них относятся «формулировки М.З. Рубинова, П.И. Савичева, М.Ф. Дъячкого, М.И. Баканова, в соответствии с которыми под предметом экономического анализа понимаются хозяйственные процессы, происходящие на предприятиях».

Вторая группа определений выделяется трактовкой предмета экономического анализа как непосредственно хозяйственной деятельности предприятий, объединений и вышестоящих звеньев. Такой «подход характерен для работ И.И. Поклада, Н.В. Дембинского, С.Б. Барнгольц, которые подчеркивают необходимость отражения хозяйственной деятельности в плановых, отчетных, учетных и других источниках информации. Другими словами, по мнению указанных авторов, предметом анализа могут быть только документированные события».

У «Н.Г. Чумаченко предмет экономического анализа трансформируется в информационный поток о планомерной хозяйственной деятельности предприятий, который исследуется в целях достижения обоснованности принимаемых решений». Специфичность такого определения обуславливается рассмотрением экономического анализа в системе управления производством в качестве одного из его инструментов.

Отличается от рассмотренных выше определение предмета анализа, данное В.П. Копняевым, который отнес к нему «использование всех видов ресурсов (материальных, трудовых и денежных), которыми располагает предприятие для выполнения плана».

И, наконец, в последней группе определений, данных Е.В. Долгополовым, Г.В. Савицкой, Н.П. Любушиным, под предметом экономического анализа понимается экономика предприятий, рассматриваемая как совокупность производственных отношений в процессе производства и распределения созданного продукта, использования производственных ресурсов. А.Д. Перемет связывает предмет анализа через производственные отношения с хозяйственным расчетом, технической стороной производства, природными условиями и социальным развитием коллективов. В его учебнике дано определение:

«Предмет экономического анализа - хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации».

Таким образом, на основе вышеизложенного можно сделать вывод, что ни одно из определений экономического анализа не может быть исчерпывающим. Однако следует заметить, что различные группы определений предмета отражают смысл этапов практического проведения экономического анализа и в этой связи создается видимость, что перечисленные определения больше соответствуют предметам других наук. Так на схеме приложения предмет экономического анализа отражен через отношение субъекта и объекта познания, т.е. отношение субъективного и объективного знания о предмете. На этапе подготовки информационной базы предметом исследования является хозяйственная деятельность, при этом он совпадает с предметом бухучета и теории статистического учета. Далее на этапе создания базы данных предметом исследования является информационная база, совпадая при этом с предметом информатики. Таким образом, предметом экономического анализа являются различные стороны предметов, связанных с ним наук и соответствующих этапам процесса анализа. Предметом экономического анализа можно определять хозяйственную деятельность предприятия и ее результаты, выраженной в информации, необходимой и доступной различным группам заинтересованных субъектов.

В общенаучном понимании под понятием объекта «понимается объективная действительность, практика как чувственно-предметная, материальная деятельность человека, персонифицирующую силу познания, составляющая основу человеческого общества». Это значит, что наука не принимает непосредственного участия в человеческой практике, но исследует ее.

Связь практики и теории во многом определяет развитие прикладных наук. Надо заметить, что для практики очень часто трудно выделить базисное научное направление. В практике соединены достижения различных отраслей знаний, результатом которых является технология. Для практических информационных исследований технология - это результат отношений технических и интеллектуальных возможностей, т.е. вычислительных и методических средств. Отношение науки к практике также неоднозначно. Результаты науки экономического анализа, например, для практики могут стать информационным продуктом, информационной услугой и информационной технологией. Услуга и продукт, однако, есть результат технологии. Поэтому объектом экономического анализа для различных субъектов будет информационная технология.

Классификация информационной технологии по поводу проведения экономического анализа широко рассмотрена в литературе по теории экономического анализа, где принято называть ее классификацией видов экономического анализа. Взгляды классиков отечественной теории экономического анализа в отношении значимости признаков классификации видов несколько различны. Это часто объясняют тем, что экономический анализ тот инструмент, который используется для выполнения самых разных целей, а потому существует целое множество видов и направлений анализа. Шеремет А.Д. на первое место ставит признак классификации по функциям управления. Каракоз считает, что экономический анализ при сохранении его единой сущности из-за различия исследуемых явлений, целевого использования и назначения, источников, а также периодов исследования можно подразделить на два вида: оперативный экономический и общеэкономический.

В традиционной литературе по анализу в довольно размытых формах представлены объяснения по поводу того, что имеются виды экономического анализа, представляющие собой часть целого. Так, например, выделяют анализ себестоимости, анализ прибыли, анализ материальных запасов и т.п. На основании теоретических принципов данного материала это явление в практике отношений субъектов можно объяснить так: услуги могут дифференцироваться в рамках развития отдельных наук или технических средств, а также в рамках развития общественных отношений.

Нижний уровень схемы приложения в современной практике выделяется все более отчетливо в результате развития техники информационных технологий. В скрытой форме информационные услуги имели место и до развития техники. «Скрытыми» они существовали в работе подразделений предприятия. Современное состояние методических и технических возможностей требует больше профессионализма с одной стороны, и дает высокоэффективные результаты в форме качественной, своевременной и комплексной информации для принятия решения с другой. К тому же, развитие прогресса в отношениях по поводу информации требует соответствия общему принципу дифференциации производства и его инфраструктуре. Сказанное означает, что коль скоро появились понятия информационная технология, информационные товары, информационный рынок и т.п., эффективность отношений зависит от специального подхода и вступления в конкурентную борьбу, двигающую эволюцию благотворящих сил общества. Выделение видов на схеме указано лишь концептуально, и не отражает даже минимум возможной дифференциации услуг по проведению экономического анализа. Таким образом, связь наук в отношении информационных технологий - результат отношения техники (естественной составляющей) и методики (общественной составляющей). Однако вариация методики зависит также и от присущего принципа диалектического единства научного знания. Методика представляет собой способ решения отдельных вопросов общего предмета науки в упорядоченной форме. Можно выделить виды в зависимости от этапов методики экономического анализа, что предложено в приложении в виде схемы.

Смысл такой классификации в том, что каждый этап исследования предмета, представляя собой отдельную задачу исследования, различается по использованию принципов, направленности и приемам исследования. Это говорит о том, что методическая составляющая информационной технологии зависит не только от техники, но и отношений и связей научного знания. Кроме того, это говорит том, что многогранный предмет экономического анализа - следствие единой информационной технологии проведения комплексного экономического анализа, представляющая собой аналогию: добыча - обработка - использование. Стоит сказать, что представленная схема соответствует утверждению, что наука впереди практики. В самом деле, научная структура, отраженная на схеме, существовала задолго до нынешней дифференциации информационных услуг.

1.3. Виды экономического анализа

Классификация видов экономического анализа имеет важное значение для правильного понимания его содержания и задач.

Отличительными признаками каждого анализа являются:

1) его целевая направленность и задачи;

2) объекты исследования и источники информации;

3) методика проведения.

В экономической литературе экономический анализ классифицируется по разным признакам (Таблица 1).

Таблица 1. «Виды экономического анализа в соответствии с их классификационным признаком»

|

Классификационный признак |

Вид анализа |

|

Объекты управления |

Технико-экономический, финансово-экономический, социально-экономический, управленческий, маркетинговый, экономико-статистический и т.д. |

|

Пользователи (субъекты) анализа |

Внутренний управленческий и внешний финансовый анализ. |

|

Периодичность проведения |

Годовой, квартальный, месячный, ежедневный, сменный, разовый |

|

Временной признак |

Последующий, предварительный, оперативный, экспресс-анализ |

|

Пространственный |

Внутрихозяйственный и межхозяйственный. |

|

Методика изучения объектов |

Сравнительный, диагностический, факторный, маржинальный, экономико-математический, экономико-статистический, стохастический, функционально-стоимостный и т. |

|

Отраслевой |

Отраслевой и межотраслевой |

|

Содержание программы |

Комплексный, тематический |

|

Полнота охвата изучаемых объектов |

Сплошной и выборочный |

Классификация экономического анализа по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют:

1) технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием являются изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

2) финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, росту рентабельности, улучшению финансового состояния и платежеспособности предприятия;

3) аудиторский (бухгалтерский) анализ - это экспертная диагностика финансового «здоровья» предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования;

4) социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

5) экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона;

6) экономико-экологический анализ (органы охраны окружающей cреды) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды, затратами на экологию;

7) маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней cреды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

По субъектам (пользования анализа) различают внутренний (управленческий) анализ и внешний (финансовый) анализ.

Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности.

Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

Финансовый анализ может быть охарактеризован как процесс познания сущности финансового механизма функционирования предприятия. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости.

По признаку времени экономический анализ подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический). Предварительный (перспективный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный.

Ретроспективный анализ, в свою очередь, делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его - оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты производства за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой экономического анализа во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности.

Объективная необходимость отраслевого экономического анализа обусловлена спецификой разных отраслей производства. Каждая из них в силу разного характера труда имеет свои особенности, свою специфику и, как следствие, характерные экономические отношения. Необходимость исследования специфики разных отраслей обусловила потребность разработки методики экономического анализа с учетом особенностей и условий каждой отрасли экономики.

Одновременно нужно учитывать, что все виды общественного производства тесно связаны между собой и имеют много общего. Взаимосвязи отдельных отраслей, наличие внутренней связи между ними вызывают необходимость разработки межотраслевого анализа (теории экономического анализа), которая раскрывает наиболее общие методологические черты и особенности этой науки, обобщает передовой опыт анализа в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности. Владение общими теоретическими знаниями по экономическому анализу является необходимым условием грамотной, квалифицированной разработки и практического использования индивидуальных методик отраслевого анализа.

Каждая из названных форм экономического анализа своеобразна по содержанию, организации и методике его проведения.

2. Анализ финансового состояния предприятия ООО «Версо М»

2.1. Характеристика ООО «Версо М»

Общество с ограниченной ответственностью «Версо М» (ООО «Версо М») на протяжении 12 лет осуществляет строительство уютного и комфортного жилья, коммерческой недвижимости, социальных объектов. На сегодняшний день - это самая крупная строительная организация в г. Нарьян-Маре, которая способна самостоятельно осуществлять весь цикл строительных работ. Начиная от закладки нулевого цикла, строительно-монтажных работ, до сдачи дома под ключ с благоустройством прилегающих территорий.

Данная организация действует на основании Устава ООО «Версо М». Основными законодательными и нормативными актами организации являются: свидетельство о государственной регистрации Общества; документы, подтверждающие права Общества на имущество, находящееся на его балансе; внутренние документы Общества, различные регламенты (регламент проведения тендера), годовые отчёты, документы бухгалтерского учёта и бухгалтерской отчётности, различные положения, должностные инструкции и другое.

Миссия организации состоит в том, чтобы стать лучшей строительной компанией за счет непревзойденного качества построенных сооружений, объемов реализации и эффективной логистики, которая позволит обеспечить приток клиентов и удовлетворение их потребностей. Стратегия организации нацелена на долгосрочный рост бизнеса, развитие инновационных технологий в строительстве, расширение и укрепление партнерской сети, удовлетворение самых высоких требований потребителей к построенным сооружением.

Средняя численность работников на предприятии на данный момент составляет 380 человек.

Среднемесячная заработная плата на предприятии - 20000 рублей, помимо этого руководство премирует работников по результатам выполненной работы.

Организация осуществляет свою деятельность согласно указанным нормативным документам:

1) СНиП 12-03-2001 Безопасность труда в строительстве. Часть 1. Общие требования;

2) СНиП 12-04-2002 Безопасность труда в строительстве. Часть 2. Строительное производство;

3) ГОСТ 12.3.009-76* Работы погрузочно-разгрузочные общие требования безопасности;

4) ГОСТ 12.4.059-89 Ограждения предохранительные инвентарные общие технические условия;

5) СНиП 12-01-2004 Организация строительства;

6) СНиП 3.02.01-87 Земляные сооружения, основания и фундаменты;

7) СНиП 3.03.01-87 Несущие и ограждающие конструкции;

8) ПБ 10-382-00 Правила устройства и безопасной эксплуатации грузоподъемных кранов;

9) ППБ 01-03 Правила пожарной безопасности в Российской Федерации;

10) СанПиН 2605-82 Санитарные нормы и правила обеспечения инсоляцией жилых и общественных зданий и территорий жилой застройки

11) СН 2.2.4/2.1.8.583-96 Санитарные нормы. Инфразвук на рабочих местах, в жилых и общественных помещениях и на территории жилой застройки;

12) СН 2.2.4/2.1.8.566. Санитарные нормы. Производственная вибрация, вибрация в помещениях жилых и общественных зданий;

34) СН 2.2.4/2.1.8.562-96. Санитарные нормы. Шум на рабочих местах, в помещениях жилых, общественных зданий и на территории жилой застройки.

Тактическое планирование на предприятии осуществляется путем составления годового плана-сметы работы. Годовой план-смета является основным плановым документом, определяющим текущую деятельность ООО «Версо М». Он состоит из ряда плановых расчетов, обеспечивающих внедрение новой техники и технологии, повышение качества сооружений, увеличение производства, рост производительности труда, снижение себестоимости и рост прибыли, повышение рентабельности и улучшение финансового положения организации. Затем, разработанный годовой план-смета передается руководству организации на утверждение. План либо утверждается, либо возвращается на доработку.

Основной вид деятельности – строительство жилья зданий социальной значимости и общественного пользования для жителей Ненецкого автономного округа, по качеству и ценам, не уступающим соответствующим строительным услугам других производителей.

Основным направлением развития ООО «Версо М» является монолитное строительство. Это - возведение конструктивных элементов из бетоносодержащей смеси с использованием специальных форм (опалубки) непосредственно на строительной площадке, до появления компании в регионе такой технологии строительства домов не было. Индустриальные методы монолитного домостроения рассматриваются как резерв повышения общего уровня дальнейшей индустриализации строительства. Монолитное строительство – одна из наиболее перспективных технологий возведения зданий, в т.ч. жилых.

2.2 Методы управления финансовой устойчивостью и ликвидностью в строительстве ООО Версо М.

Методы управления финансовой устойчивостью и ликвидностью в сфере промышленного и гражданского строительства имеют свою отраслевую специфику.

Объекты строительства, как продукт деятельности организации, имею длительный цикл производства. От момента создания проектной документации на строительство, до момента сдачи объекта государственной комиссии, уходит до нескольких лет. Все это время на каждом этапе требуются значительные материальные средства. Как правило, строительные предприятия не располагают достаточным количеством ликвидности для осуществления финансирования полного цикла работ. Возможность получения кредитных средств, в кредитных организациях, ограничена из-за недостаточности имеющихся активов.

Строительная организация, выступая в роли заказчика строительства, на различных этапах строительства заключает договор с подрядными организациями специализирующихся на определенных видах деятельности, для осуществления, согласно плана строительства, определенных работ. Используя подрядные организации, заказчику строительства нет необходимости держать на балансе дорогостоящую строительную технику, что снижает налогооблагаемую базу, но в свою очередь уменьшает активы, что негативно отражается на показателях ликвидности и понижает возможность получения кредитов на более выгодных условиях.

Хорошей возможностью привлечения денежных средств, стало долевое участие в строительстве, что позволило привлекать средства как юридических, так и физических лиц. Чтобы урегулировать данные отношения был принят закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». Законом регулируются отношения, связанные с привлечением денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости на основании договора участия в долевом строительстве и возникновением у его участников права собственности на объекты долевого строительства, а также устанавливаются гарантии защиты прав, законных интересов и имущества участников долевого строительства.

В соответствии с пунктом 1 статьи 2 Н1=А/О,

где: А - стоимость активов застройщика;

О - сумма обязательств застройщика перед участниками долевого строительства. При этом обязательства застройщика перед участником долевого строительства определяются исходя из цены договора участия в долевом строительстве.

Норматив целевого использования средств рассчитывается по следующей формуле:

Н2=А(н)/Д

где: Ан - стоимость активов застройщика, не связанных со строительством, включающая в себя сумму следующих показателей: внеоборотные активы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, в том числе покупатели и заказчики), дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, в том числе покупатели и заказчики), краткосрочные финансовые вложения за вычетом стоимости активов незавершенного строительства и денежных средств участников долевого строительства, предоставленных с отсрочкой платежа;

Д - общая сумма долгосрочных и краткосрочных обязательств застройщика, за исключением обязательств по договорам участия в долевом строительстве.

Норматив безубыточности определяется как количество лет, из трех последних лет работы застройщика, в которых в годовом отчете о прибылях и убытках у застройщика в качестве конечного финансового результата деятельности отражалась прибыль.

Значение нормативов определяется следующим образом: норматив обеспеченности обязательств - не менее 1;

норматив целевого использования средств - не более 1;

норматив безубыточности - не менее 1.

Предусмотрено также, что минимальный размер собственных денежных средств застройщика, привлекающего денежные средства участников долевого строительства, должен составлять 7 процентов средств, привлеченных на основании договоров участия в долевом строительстве.

Застройщик несет ответственность за несоблюдение требований, предъявляемых к размеру собственных денежных средств, а также установленных нормативов оценки финансовой устойчивости его деятельности. В частности, деятельность застройщика по привлечению денежных средств участников долевого строительства может быть приостановлена, если размер собственных средств застройщика ниже установленных минимальных значений.

Наличие долевого участия в строительстве полностью не решает проблему ликвидности. Участие в долевом строительстве физических лиц чаще всего решается за счет ипотечного кредитования. Банки выдают ипотечный кредит, как правило только после возведения 30% объема здания, а если принять во внимание подготовительные этапы, то применительно ко всему строительству это около 70% выполненных работ и вопрос финансирования остается острым почти на всех этапах строительства.

Длительность цикла строительства, большие заемные средства отрицательно сказываются на финансовых показателях ликвидности, платежеспособности, финансовой устойчивости, но это является отраслевой спецификой производства. После завершения строительства данные показатели меняются в положительную сторону.

Наличие жестких требований со стороны государства соблюдения нормативов обеспеченности обязательств, целевого использования средств, безубыточности требует четкого управления финансовой устойчивостью.

Условие финансовой устойчивости в целом и платежеспособности в частности раскрывается на основе учета обменных операций. При этом устанавливается общий предел образованных собственных денежных средств и три направления их использования - оплату кредиторской задолженности, выплату доходов и создание собственных источников для дальнейшего развития и экономического роста.

Следует отметить, что эти направления постоянно находятся в противоречии - что оплачивать или финансировать сначала, что важнее, а что второстепенно и может подождать. Поэтому для устранения очередности и приоритетов предлагается включить в рассмотрение организационный аспект управления финансовой устойчивостью - составление сводной калькуляции и баланса движения денежных средств (платежный баланс), что дает надежные гарантии, сначала получения, а затем и накопления собственных источников, после чего эти источники могут быть израсходованы по целевому назначению. Это означает что использование этих источников не нарушает платежеспособность и финансовую устойчивость предприятия, поскольку платежный баланс является положительным, а дефицита собственных денежных средств нет.

2.3.Анализ деловой активности ООО «Версо М»

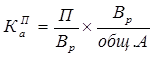

Для измерения эффективности использования ресурсов (материальных, трудовых, финансовых), как правило, рассчитывается коэффициент прибыльности общих активов. Расчет осуществляется по следующей формуле:

где КПа - коэффициент прибыльности общих активов;

общ. А - общие активы строительного предприятия.

Таким образом, по формуле можно рассчитать прибыльность общих активов, снизилась она или повысилась в отчетном периоде.

Далее рассчитываются и анализируются показатели деловой активности, (Таблица 2).

1. АБ - активы баланса, тыс. руб.;

2. ВБ - внеоборотные активы, тыс. руб.;

3. ОА - оборотные активы, тыс. руб.;

4. СК - собственный капитал, тыс. руб.;

5. З - затраты, тыс. руб.;

6. ДЗср - средняя дебиторская задолженность, тыс. руб.;

7. КЗср - средняя кредиторская задолженность, тыс. руб.;

8.ДЗ - дебиторская задолженность, тыс. руб.;

9. КЗ - кредиторская задолженность, тыс. руб.

Таблица 2 - Расчет показателей деловой активности строительного предприятия.

|

№ п/п |

Показатель |

Формула |

Предыдущий год 2014 |

Отчетный год 2015 |

Изменение |

|

1 |

Оборачиваемость капитала |

Вр / АБ |

1,39 |

0,82 |

-0,58 |

|

2 |

Коэффициент оборачиваемости основного капитала |

Вр / ВБ |

3,77 |

3,12 |

-0,64 |

|

3 |

Продолжительность оборота |

ВБ х 360 дн. / Вр |

95,60 |

115,30 |

19,71 |

|

4 |

Коэффициент оборачиваемости оборотного капитала |

Вр/ОА |

2,21 |

1,11 |

-1,10 |

|

5 |

Продолжительность оборота мобильных средств (оборотного капитала) |

ОА х 360 дн. /Вр |

162,97 |

325,46 |

162,49 |

|

6 |

Оборачиваемость собственного капитала |

Вр / СК |

3,50 |

2,79 |

-0,72 |

|

7 |

Оборачиваемость запасов (в оборотах) |

С/ З |

8,01 |

7,05 |

-0,96 |

|

8 |

Оборачиваемость запасов (в днях) |

360 дн. / стр. 7 табл. 17 |

44,96 |

51,08 |

6,12 |

|

9 |

Оборачиваемость средств в расчетах (в оборотах) |

Вр / ДЗср |

3,10 |

1,34 |

-1,76 |

|

10 |

Оборачиваемость средств в расчетах (в днях) |

360 дн./стр. 9 табл. 17 |

116,04 |

267,77 |

151,72 |

|

11 |

Оборачиваемость кредиторской задолженности (в днях) |

(КЗср х 360 дн.)/ Вр |

102,58 |

260,94 |

158,36 |

|

12 |

Коэффициент погашения ДЗ |

ДЗср / Вр |

0,32 |

0,74 |

0,42 |

|

13 |

Продолжительность операционного цикла |

стр. 8 + стр. 10 |

161,00 |

318,85 |

157,85 |

|

14 |

Продолжительность финансового цикла |

стр. 13 - стр. 11 |

58,42 |

57,91 |

-0,51 |

|

15 |

Коэффициент оборачиваемости ДЗ |

Вр / ДЗ |

3,10 |

1,34 |

-1,76 |

|

16 |

Коэффициент оборачиваемости КЗ |

Вр/ КЗ |

2,31 |

1,16 |

-1,16 |

Таким образом, коэффициент оборачиваемости основного капитала снизился с 3,77 до 3,12 (на 0,64). Это связано со значительным увеличением стоимости внеоборотных активов. Соответственно увеличилась и продолжительность его оборота с 95,60 дней до 115,30 дней (на 19,71 день). Из этого можно сделать вывод о том, что снизилась деловая активность предприятия.

Необходимо произвести расчет потребности в собственном оборотном капитале, (Таблица 3)

Таблица 3 - Расчет потребности в собственном оборотном капитале

|

№ п/п |

Показатель |

Сумма в тыс. руб. |

|

|

Отчетный год (план) |

Отчетный год (факт) |

||

|

1 |

Величина производственных запасов |

14576,42 |

19891,35 |

|

2 |

Незаверешнное производство |

3983,00 |

4779,60 |

|

3 |

Остатки готовой продукции |

1366,42 |

1639,73 |

|

4 |

Величина дебиторской задолженности, исключая авансы выданные |

64803,57 |

77764,28 |

|

5 |

Величина авансов, выданных поставщикам |

32280,43 |

38736,52 |

|

6 |

Кредиторская задолженность |

94859,00 |

113530,80 |

|

7 |

Потребность в собственных оборотных средствах |

211868,84 |

256342,28 |

Далее рассчитывается экономический эффект в результате изменения оборачиваемости:

где Врфакт - выручка фактическая;

Д - 360 дней;

Расчет показателей финансовой устойчивости дает часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств. Наряду с эти важно знать, как предприятие может расти без привлечения источников средств.

2.4. Анализ прибыли и рентабельности деятельности строительной организации

Основным обобщающим показателем деятельности любого строительного предприятия, как и всех остальных является прибыль или убыток. Показатели прибыли (убытка) отражают:

- Объемы реализации продукции;

- Структуру продукции;

- Эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Стандартный анализ формирования прибыли предполагает выделение прибыли от реализации продукции, прибыли от прочей реализации (в т. ч. от продажи основных средств, ценных бумаг, имущественных прав и т.п.), внереализационных доходов (штрафы, пени, % по договорам займа, кредита, вклада, по ценным бумагам, положительные курсовые разницы).

Внереализационные доходы уменьшаются на сумму внереализационных расходов, включающих в себя проценты по ценным бумагам, оплату услуг банка, штрафов и санкций за нарушение долговых обязательств и т.д.

В факторном анализе финансовых результатов от реализации строительно-монтажных работ выделяют следующие факторы:

- Объем СМР в натуральных единицах измерения.

- Себестоимость СМР.

- Уровень средневзвешенных цен.

Рассчитывается влияние на прибыль каждого фактора по следующим формулам:

, (4)

где Qобщ– общий объем СМР, кв.м;

Ц– уровень средневзвешенных цен, руб.

, (5)

где ∆П– изменение прибыли;

П1иП0 – валовая прибыль за отчетный и предыдущий год соответственно.

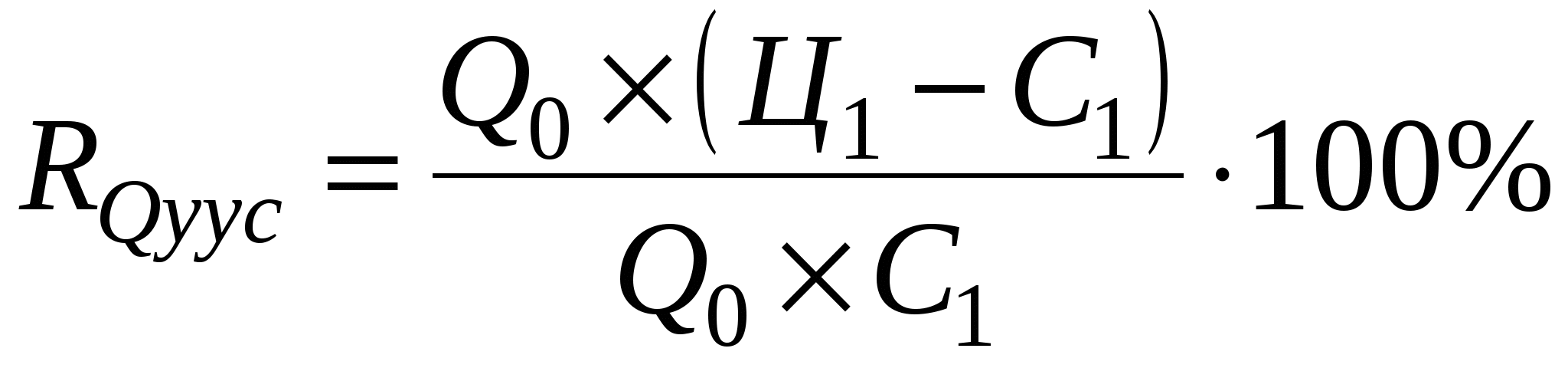

Для выявления количественного влияния фактора изменения объема на валовую прибыль необходимо вычислить условный показатель валовой прибыли при общем объеме СМР за предыдущий год и уровне средневзвешенных цен и себестоимости СМР за отчетный год (ПQусл):

, (6)

где Qобщф– общий объем СМР за предыдущий год, кв.м;

Ц1– уровень средневзвешенных цен за отчетный год, руб.;

С1– себестоимость за отчетный год СМР.

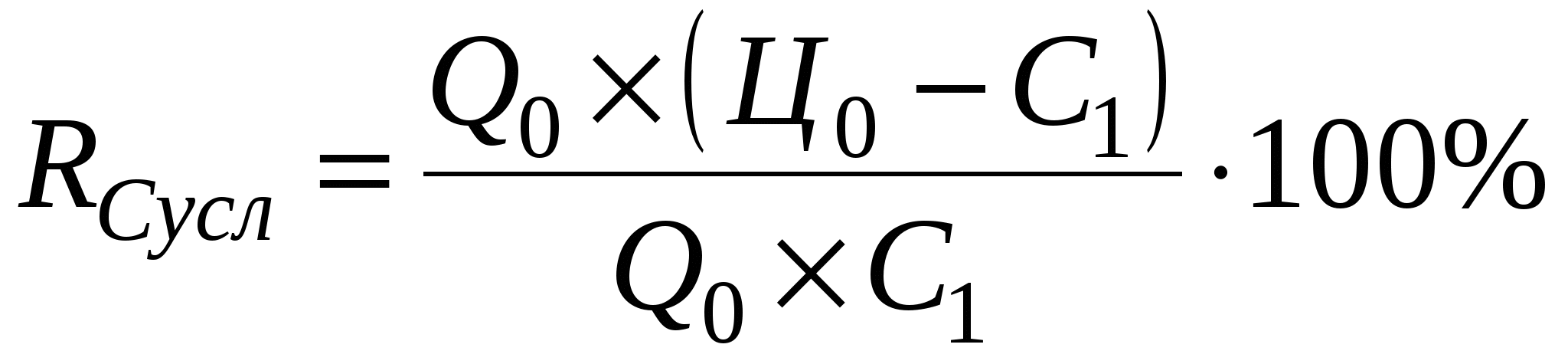

Для выявления влияния фактора изменения объема на валовую прибыль необходимо вычислить условный показатель валовой прибыли при общем объеме СМР и уровне средневзвешенных цен за предыдущий год и себестоимости СМР за отчетный год (ПCусл):

, (7)

где Ц0– уровень средневзвешенных цен за предыдущий год, руб.

В большей степени валовая прибыль может изменится следующим образом: за счет снижения себестоимости СМР валовая прибыль увеличится, а за счет снижения средневзвешенных цен – уменьшится.

В оценке хозяйственной деятельности выделяют следующие показатели рентабельности:

- рентабельность основной (производственной) деятельности;

- рентабельность продаж;

- рентабельность производства.

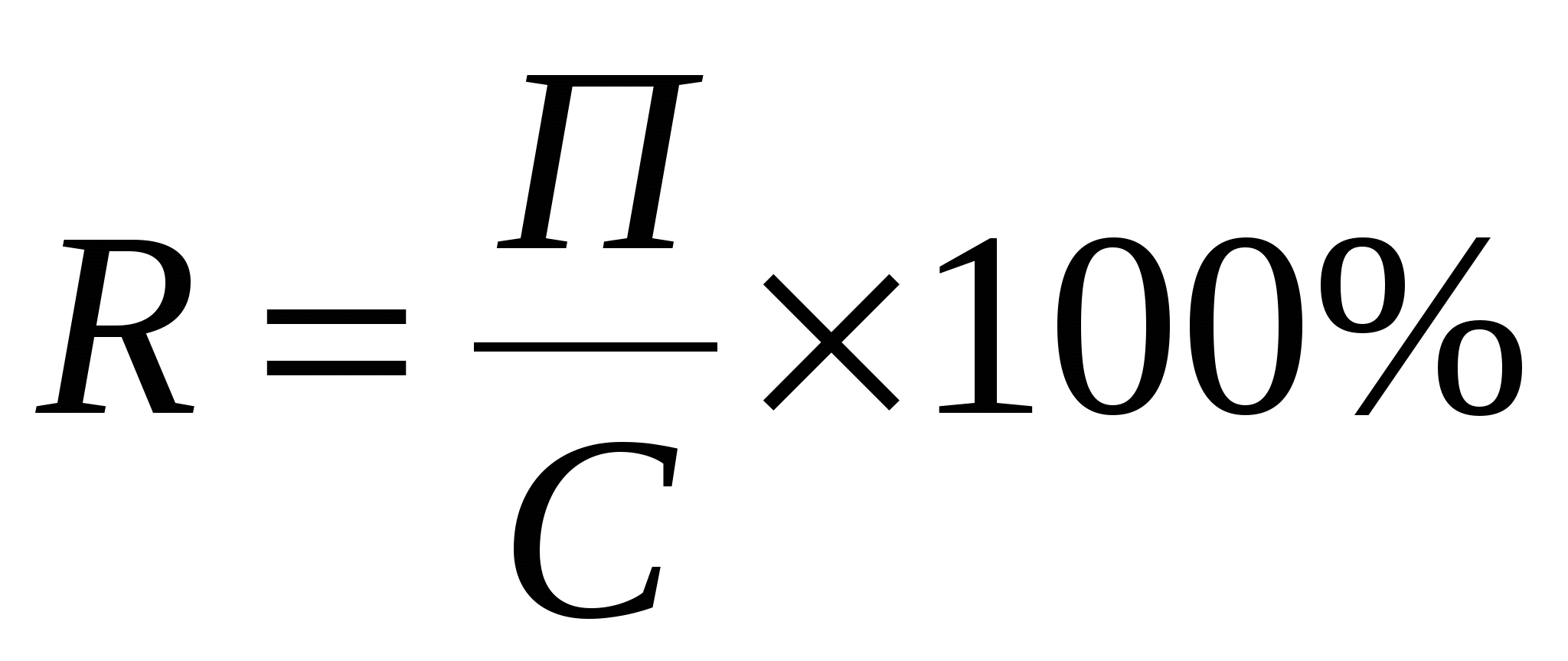

1) Рентабельность основной (производственной) деятельности (R):

Рентабельность показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции.

Она может рассчитываться в целом по предприятию, по отдельным его сегментам или по видам продукции. Этот показатель показывает всю величину собственных заработанных средств, поступающих в распоряжение предприятия из оборота.

Влияние фактора изменения объема СМР на рентабельность производственной деятельности (∆RQ). Для выявления количественного влияния фактора изменения объема СМР на рентабельность производственной деятельности необходимо вычислить условный показатель рентабельности производственной деятельности при объеме СМР за предыдущий год и уровне средневзвешенных цен и себестоимости СМР за отчетный год (∆RQ):

, где Q0– объем выполненных СМР за предыдущий период, кв.м.

Влияние фактора изменения себестоимости СМР на рентабельность производственной деятельности (∆RС).Для выявления влияния фактора изменения объема СМР на рентабельность производственной деятельности необходимо вычислить условный показатель рентабельности производственной деятельности при объеме СМР и уровне средневзвешенных цен за предыдущий год и себестоимости СМР за отчетный год (∆RСусл):

.

В большей степени на уровень рентабельности производственной деятельности повлияло снижение себестоимости СМР, однако влияние снижения средневзвешенной цены (отрицательное) также достаточно весомо.

2) Рентабельность продаж.

Рентабельность продаж измеряется отношением величины прибыли от реализации продукции к объему продаж (Rпр).

. Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько получено прибыли с 1 рубля продаж.

3) Рентабельность производства (основного капитала)

Может рассчитываться как на базе валовой прибыли, так и на базе чистой прибыли:

, где Фос– средняя стоимость основных средств, тыс.руб.,

Фобм– средняя стоимость материальных оборотных активов, тыс.руб.

В этом виде формула устанавливает связь со следующими факторами :

- величиной валовой прибыли на 1 рубль СМР;

- фондоемкостью и фондоотдачей, характеризующими использование основных средств;

- коэффициентом закрепления материальных оборотных средств или коэффициентом оборачиваемости материальных оборотных средств.

Затем, используя метод цепных подстановок, оценивается влияние на результирующий показатель – рентабельность производства.

Подводя итоги анализа, отметим, что рассматриваемые коэффициенты рентабельности в целом должны иметь положительную динамику. Отраслевой фактор существенно влияет на результаты финансового анализа и на критериальные значения показателей рентабельности. При оценке предприятий строительной отрасли необходимо также отметить, что значительное влияние оказывают внутренние и внешние условия функционирования принятия.

ЗАКЛЮЧЕНИЕ

Экономический анализ является системой способов изучения (на основе данных учета, отчетности, планов и других источников) достигнутых результатов и состояния хозяйственной деятельности, возможных вариантов ее улучшения в целях контроля за производством и обоснования управленческих решений, направленных на повышение его эффективности.

Важнейшими задачами комплексного экономического анализа являются:

- повышение уровня обоснованности планов и внутренних нормативов;

- объективное и всестороннее исследование выполнения бизнес-планов и соблюдение нормативов, опирающееся на данные учета и отчетности;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (в совокупности и раздельно);

-контроль за осуществлением требований коммерческого расчета (требований самоокупаемости, самофинансирования, материальной заинтересованности и материальной ответственности хозяйственной единицы);

-выявление и измерение дополнительных возможностей повышения прибыльности;

-выявление степени оптимальности управленческих решений (на всех уровнях менеджмента).

Индивидуальный подход, наиболее оптимальное соотношение цены и качества позволяет строительной компании организовать наиболее эффективное и взаимовыгодное сотрудничество с заказчиками.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: Часть 1. - М.: АКДИ «Экономика и жизнь», 2012. - 95 с.

2.Королев С. А. Экономика строительного предприятия. // Под ред. Королева С. А., Крикунова А. В. М.: 2012 г.;

3. Монахова Т. Н., Еремина М. В. Учетная политика в строительных организациях. / Налоговый вестник, № 6.- 2011. -152 с.

4. Шеремет А. Д. Методика финансового анализа/ А. Д. Шеремет, Е. В. Негашев. — М.: ИНФРА-М, 2012. - 11с.

5.Любушин Н.П., Лещева В.Б, Дьякова В.Г. Анализ финансово-экономической деятельности: Учебное пособие для вузов. М.: ЮНИТИ – ДАНА, 2008. - 407с.

6.Мазмакова Б.Г. Управление оплатой труда: Учебное пособие. – М.: Финансы и статистика, 2009.- 368с.

7.Прыкина Л.В. Экономический анализ предприятия. Учебник для вузов. – М.: ЮНИТИ -ДАНА, 2009.- 360с.

8.Финансовый анализ: учебник / Васильева Л.С., Петровская М.В.–2-е изд., перераб. и доп. М.: КНОРУС, 2007. -816с.

9.Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2005.

10.Бороненкова С.А. Управленческий анализ: Учебное пособие – М.: Финансы и статистика, 2002.- 384с.

11.Монахова Т.Н., Еремина М.В. Учетная политика в строительных организациях. / Налоговый вестник №6 2003.-152с.

12.Экономика строительного предприятия. Под ред. Королева С. А., Крикунова А.В. \\ М.: 2006 .

13. Рыбчак Е.В. Учетная политика строительной организации / Налоговый вестник №7 2002.-152с.

14.Строков В.А. Экономический механизм предпринимательской деятельности. - М.: АО «Солид», 2001. - 144 с.

15.Финансовый анализ: все, что вы хотели знать, но стеснялись спросить. Электронный ресурс. Режим доступа: http://www.klerk.ru/release/267663/ (дата обращения: 08.12.2016 г.)

- Налоговый учет индивидуальных предпринимателей (доходы, включаемые в объект обложения)

- Принципы подготовки и предоставления финансовой отчетности (Состав, элементы и формы финансовой отчетности)

- ИНТЕРНЕТ - МАРКЕТИНГОВЫЕ РЕШЕНИЯ ПО ВЕДЕНИЮ БИЗНЕСА СПА-САЛОНОВ

- Влияние процесса коммуникации на эффективность управления организацией

- Налоговый учет индивидуальных предпринимателей

- Учет основных средств. МСФО 16 «Основные средства» ЗАО «Искра» ПКИ 6, ПКИ 23

- Проблемы и механизмы оптимизации при взаимодействие органов государственной власти и местного самоуправления:

- Интернет-маркетинговые решения по гостиничному бизнесу

- Авиаперевозки

- Выбор стиля руководства в организации (организационно-экономическая характеристика предприятия)

- Бюджетные реформы в России

- осударственная социальная политика в сфере занятости молодежи - региональный аспект