Бюджетирование в системе управленческого учета

Содержание:

ВВЕДЕНИЕ

В настоящее время любая система управления в организации должна базироваться на создании рациональной системы информации, основой которой является бюджетирование. Этот процесс считается одним из главных инструментов для управления организацией, который позволяет значительно повысить качество и оперативность управленческих решений, а также максимизировать прибыль и контролировать риски хозяйственной деятельности.

Бюджетирование представляет собой механизм, в общем виде являющимся комплексным процессом, который включает в себя планирование, контроль, учет финансовых потоков и результатов деятельности организации. Главной целью данного процесса является обеспечение производственного и коммерческого процесса необходимыми денежными ресурсами.

Из этого можно утверждать, что бюджетирование является основой оценки финансового состояния организации, планирования деятельности, укрепления финансовой дисциплины, принятия управленческих решений, подчинения интересов отдельных структурных единиц интересам всей организации

Актуальность данной темы состоит в том, что в настоящее время бюджетирование является эффективной технологией управления бизнесом. Несмотря на то, бюджетирование достаточно давно используется компаниями как методика финансового планирования, основная проблема заключается в том, что, лишь некоторые компании рассматривают бюджетирование как конкретный механизм управления эффективностью бизнеса и достижения стратегических целей и задач.

Степень разработанности темы. Теоретические и методические аспекты финансового планирования и бюджетирования широко освещены в отечественных и зарубежных исследованиях. Значительный вклад в развитие идей бюджетирования внесли зарубежные авторы, среди которых можно выделить Р. Акоффа, А. Апчерча, Р. Брейли, Дж. Бримсона, Э. Джонса, Дж. Фостера, Дж. Ван Хорна, Дж. Шима, Р. Энтони и многих других. Среди отечественных авторов проблемы внутрикорпоративных финансов наиболее полно освещены представителями Санкт-Петербургской научной финансовой школы М. В. Романовским, В. В. Бочаровым, В. В. Ковалевым, В. Е. Леонтьевым, В. А. Черненко, А. И. Вострокнутовой и др. Вопросы финансового планирования поднимаются также в работах М. А. Алексеевой, И. Т. Балабанова, М. И. Бухалкова, И. А. Бланка, Н. В. Колчина, И. П. Скобелевой, О. Н. Лихачевой, Н. В. Василенковой и др.

Цель данной работы – охарактеризовать особенности бюджетирования в системе управленческого учета.

Исходя из цели, в работе решаются следующие задачи:

- дать общую характеристику и роль бюджетирования в управленческом учете;

- рассмотреть организацию бюджетирования на предприятии;

- описать проблемы и пути совершенствования процесса бюджетирования на предприятии.

Теоретической основой исследования послужили научные труды российских ученых и специалистов в области внутрифирменного и стратегического планирования, бюджетного управления, финансового менеджмента, финансово-экономического анализа и управленческого учета.

Структурно работа состоит из введения, трех глав, заключения и списка использованных источников.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА И РОЛЬ БЮДЖЕТИРОВАНИЯ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

1.1 Сущность бюджетирования

Бюджетирование и управленческий учет связаны между собой в едином управленческом цикле как определенные последовательности процессов планирования, учета, контроля и анализа. В управленческом учете самостоятельными частями являются блоки, связанные со стратегическим планированием и решением оперативных управленческих задач. [24, c. 147]

Такое разделение учетных функций связано с тем, что бюджетирование не затрагивает задачи, которые вследствие своего малого масштаба или высокой степени неопределенности не могут быть решены на этапе планирования. Бюджетирование представляет собой основу планирования.

Под планированием понимается процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения. [14, c. 12]

Бюджетирование является не только инструментом планирования, это еще и механизм, позволяющий оценить, насколько успешно реализуются отдельные проекты и развиваются дела всей компании. Так как это не единственное определение бюджетирования, также его можно представить, как: [6, c. 213]

1. Технологию управления финансами;

2. Составную часть финансового планирования;

3. Процесс разработки бюджетов согласно поставленным целям и задачам;

4. Процесс составления и осуществления бюджетов.

Бюджет является финансовым планом действий на предстоящий период в стоимостном экономическом выражении. Он позволяет скоординировать экономические интересы различных подразделений и согласовать различные цели.

Как правило, любая компания, в особенности коммерческая, заинтересована в получении и максимизации прибыли. Бюджетирование представляет собой инструмент, позволяющий оценить эффективность работы подразделений организации, направлений деятельности или бизнес-процессов.

Стратегически ориентированный бюджет позволяет не только оценить, но и влиять на эту самую эффективность.

Роль бюджетирования заключается в следующем: [8, c. 89]

Во-первых, бюджетирование способствует правильному нахождению цели, разработке стратегии бизнеса.

Во-вторых, именно бюджетирование позволяет получать достоверную информацию, необходимую для сопоставления целей с полученными результатами.

В-третьих, бюджетирование необходимо для постоянного контроля за финансовым положением организации, для обеспечения необходимой ин- формацией руководство организации, которая в свою очередь помогает сделать выводы о правильности принятых ранее решений.

В-четвертых, бюджетирование является значимым элементом и общего процесса планирования, и его финансовой части. С его помощью можно определить финансовую возможность реализации планируемых мероприятий для достижения поставленных целей.

Контроль бюджета является необходимым для принятия управленческих решений. В процессе достижения стратегических целей необходимо обеспечить группировку информации об объекте управления для планирования, анализа, учета и контроля, оценки деятельности менеджера, ответственного за бизнес- процесс. [5, c. 109]

Взаимосвязь бюджетирования с учетом, анализом и контролем – это система, которая измеряет и оценивает достигнутые результаты в сравнении с плановыми показателями. Экономически оправданное отклонение должно являться сигналом для корректировки бюджетных показателей. [14, c. 15]

Подробно проработанный бюджет, прошедший несколько итераций «сверху вниз» (установление руководством стратегически ориентированных бюджетных показателей на основе маркетинговой информации) и «снизу вверх» (разработка операционных бюджетов подразделений на основе фактических данных прошлых периодов), позволяет управлять ресурсами компании с максимальной степенью эффективности. [1, c. 71]

Устройство бюджетного планирования доходов и расходов необходимо, чтобы обеспечить экономию денежных средств, увеличить оперативность в управлении этими средствами, снизить непроизводительных расходов и потерь, а также повысить достоверность плановых показателей. Так же бюджетирование позволяет более действенно принимать решения, реализовывать их, контролируя при этом их выполнение. [11, c. 162]

Бюджетирование не является совершенным, поэтому, как и многие процессы имеет свои достоинства и недостатки.

К достоинствам бюджетирования можно отнести следующие: [10]

1. Позволяет координировать работу на предприятии в целом;

2. Помогает в усовершенствовании процесса распределения ресурсов;

3. Позволяет своевременно вносить корректирующие изменения;

4. Является инструментом сравнения полученных и желаемых результатов.

К недостаткам бюджетирования можно отнести:

1. Сложность процесса;

2. Требует больших финансовых затрат;

3. Возможность возникновения противоречия между осуществлением поставленных целей и их стимулирующим эффектом.

1.2 Бюджетирование: принципы и функции

Создание эффективной системы бюджетирования, играющей ключевую роль в распределении внутрифирменных финансовых ресурсов, возможно лишь при соблюдении научно обоснованных принципов ее формирования.

Объединяя взгляды современных экономистов, можно выделить следующие базовые принципы построения системы бюджетирования: [4, c. 20]

– принцип единства системы бюджетирования, предусматривающий единство регламентирующей базы, форм бюджетной документации, санкций, стимулов и методологии формирования и использования бюджетных средств;

– принцип самостоятельности бюджетов, предусматривает: право субъектов управления самостоятельно осуществлять бюджетный процесс, определять источники доходов бюджетов и направления расходования средств;

– принцип разграничения доходов и расходов между бюджетами, означает закрепление за соответствующими субъектами управления соответствующих видов доходов и полномочий по осуществлению расходов;

– принцип полноты раскрытия доходов и расходов бюджетов, означает, что все доходы и расходы подлежат отражению в бюджете субъекта управления;

– принцип сбалансированности бюджета, предусматривает покрытие предусмотренных бюджетом расходов соответствующим объемом поступлений и доходов;[21]

– принцип минимизации размера дефицита бюджета;

– принцип эффективности и экономности использования бюджетных средств, предусматривает необходимость достижения заданных бюджетом результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств; [3, c. 77]

– принцип достоверности бюджета, предусматривает надежность показателей прогноза социально-экономического развития субъекта управления, а также реалистичность расчета показателей доходов и расходов бюджета.

Опираясь на эти принципы, можно значительно ускорить создание полноценной системы бюджетирования, способствующей эффективному управлению корпоративными финансами, обеспечив тем самым условия для дальнейшего развития и процветания бизнеса. [21]

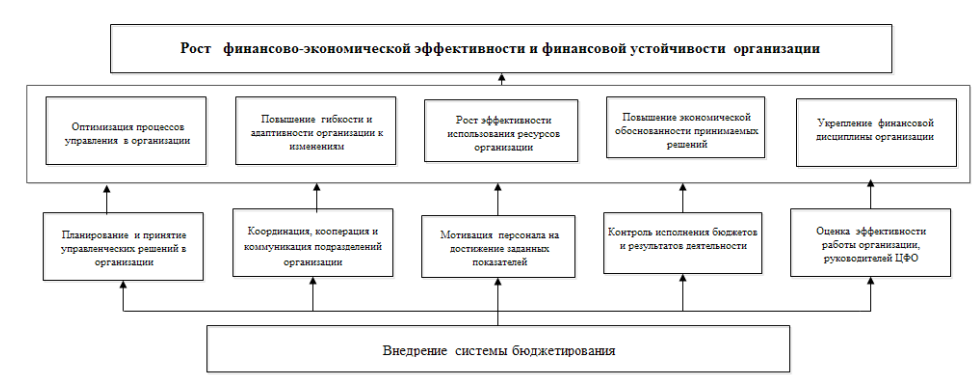

Роль и место бюджетирования в системе финансового менеджмента предприятия достаточно полно характеризуются его функциональным назначением. Углубленное и всестороннее рассмотрение теории и практики бюджетирования позволило выделить следующие основные функции, реализуемые в технологиях внутрифирменного бюджетирования (рисунок 1.)

Рисунок 1. Функции бюджетирования в цикле управления организацией

Функция планирования деятельности предприятия сводится к формированию основного бюджета, отражающего снабженческие, производственные, сбытовые, финансовые и инвестиционные процессы его деятельности в их взаимосвязи и взаимообусловленности, на базе принятых учетных концепций. [25, c. 144]

Функция координации различных видов деятельности призвана обеспечить общность целей отдельных структурных подразделений и предприятия в целом через формирование вариантов бюджетов, а затем сведение их в единый основной финансовый бюджет. [19, c. 321]

Функция коммуникации направлена на информирование сотрудников предприятия о намерениях высшего руководства с целью координации их деятельности и выполнения поставленных перед ними целей.

Функция мотивации реализуется в том, что сформированные бюджеты являются своеобразными целевыми ориентирами деятельности предприятия и его структурных подразделений и стимулируют сотрудников и руководителей к достижению целевых показателей. [14, c. 16]

Функция оценки эффективности работы предприятия и его подразделений основана на сопоставлении бюджетных и фактически достигнутых показателей с целями деятельности предприятия в целом, по структурным подразделениям и отдельным менеджерам.

Функция контроля исполнения бюджетов и результатов производственно- хозяйственной деятельности направлена на выявление отклонений фактически достигнутых показателей деятельности от запланированных, что позволяет более оперативно реагировать на негативные факты деятельности предприятия и принимать решения по нормализации ситуации. [11, c. 165]

Функция управления видами деятельности предприятия реализуется через управление по отклонениям, при котором усиленному контролю и корректирующим воздействиям подвергаются показатели, значительно отклоняющиеся от плановых величин.

Функция обучения направлена на изучение и рост степени осознания менеджерами особенностей деятельности своих подразделений и других центров ответственности через разработку и согласование бюджетов.

Определение функциональной направленности бюджетирования позволяет нам сформировать цели системы бюджетирования (рисунок 2). [15, c. 96]

Рисунок 2. Цели системы бюджетирования организации

Обозначив функциональное назначение и цели систем бюджетирования, можно сделать вывод, что в случае успешного внедрения они позволяют: [10, c. 18]

- планировать производственно-хозяйственную деятельность− предприятия и его структурных подразделений;

- взаимоувязать различные аспекты финансово-хозяйственной− деятельности предприятия;

- координировать работу отдельных структурных подразделений и− менеджеров предприятия;

- стимулировать персонал на достижение целевых показателей− предприятия;

- управлять протекающими на предприятии процессами;− оценивать эффективность работы предприятия в целом и отдельных− его структурных подразделений.

Таким образом, внедрение системы бюджетирования способствует: [1, c. 72]

– росту финансовой прозрачности деятельности предприятия и эффективности использования материальных, трудовых и финансовых ресурсов;

– укреплению финансовой дисциплины предприятия;

– повышению управляемости и адаптивности предприятия к изменениям во внутренней и внешней среде.

ГЛАВА 2. ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

2.1 Основные виды подготовительных работ для эффективной организации бюджетирования на предприятии

Бюджет организации - это денежное выражение календарного плана ее действий на предстоящий период. Он служит ориентиром для принятия управленческих решений, а также инструментом для планирования и контроля хозяйственных операций. [2, c. 130]

Бюджетирование в организации позволяет отразить потребности организации в ресурсах (финансовых и натуральных) в зависимости от запланированных объемов деятельности. Или, наоборот, определить уровень продаж или объем производства, которые необходимы для получения заданных доходов.

В зависимости от источника бюджетирования различают:[4, c. 22]

- бюджетирование в организации снизу вверх. Информация и целевые показатели формулируются внутри функциональных подразделений, поднимаясь от непосредственных исполнителей через руководителей среднего звена до руководства организации;

- бюджетирование в организации сверху вниз. Информация и целевые показатели задаются руководством организации и обязательны к исполнению.

В процессе подготовки к планированию и в ходе самого планирования следует всегда ориентироваться на основные функции менеджмента: целеполагание, организацию процесса, построение системы первичного учета, контроль процессов и показателей, регулирование и координацию работы, стимулирование и мотивацию. [7, c. 266]

Одним из начальных этапов процесса бюджетирования организации является формулировка целей. Конкретные цели бюджетирования отдельной организации могут отличаться в зависимости от специфики ее хозяйственной деятельности. Но в целом бюджетирование в компании преследует общие цели.

Целеполагание. Это процесс выбора одной или нескольких основных целей с установлением параметров допустимых отклонений для управления процессом осуществления идеи. Эффективность деятельности организации повышается при помощи формулирования общих целей. При этом для их достижения необходима не только концентрация работы всех подразделений компании, но и ее координация. [2, c. 131]

Планирование. Бюджет позволяет менеджерам перспективно мыслить, предвидеть проблемные места, которые могут помешать достижению целевых показателей организации в целом, а также предупреждать возможные риски. Планирование повышает гибкость работы компании и ее способность приспосабливаться к изменениям внешней среды, так как придает им прогнозируемый и подконтрольный характер.

Ответственность. Целесообразно обозначить ключевые показатели, которые должны быть достигнуты в течение определенного периода. Причем не только для организации в целом, но и для отдельных функциональных подразделений. За соблюдение установленных сроков несут ответственность руководители таких подразделений. [17]

Координация. Бюджет позволяет видеть взаимосвязь всех подразделений организации. Их деятельность должна быть согласована, а взаимодействие - максимальным. Например, бюджет закупок должен основываться на бюджете производства, который в свою очередь составляется на основании данных отдела продаж и логистики. [6, c. 217]

На практике зачастую возникают разногласия, поскольку у сотрудников разных подразделений разное представление об оптимальности тех или иных показателей и их приоритетности, что часто вызывает конфликты вокруг отдельных статей бюджета. Поэтому важно через процесс согласования бюджетов доводить до руководителей функциональных подразделений приоритет целей организации в целом над задачами, подконтрольными отдельны подразделениям.

Мотивация. На практике, как правило, система мотивации внедряется вместе с системой бюджетирования, так как они непосредственно взаимосвязаны. Система мотивации стимулирует выполнение сотрудниками организации бюджетных показателей, а бюджет позволяет оценить, насколько качественно менеджеры выполняют свою работу через отклонения фактических результатов от запланированных. [6, c. 217]

Однако важно помнить, что мотивационным действием обладают только цели, которые требуют от работников определенного напряжения сил и навыков, но при этом остаются реальными и достижимыми.

Оценка и контроль показателей. Контроль заключается в постоянном мониторинге и сравнении фактических результатов с бюджетом. На основе данных мониторинга руководство организации может судить об эффективности работы и адекватно оценивать ее, поощряя выполнение целевых показателей и взыскивая за их невыполнение. [2, c. 134]

Приступая к планированию, надо выделить основные закономерности работы организации, понять, в какой степени настроены информационные и финансовые потоки и какова их детализация, а также что хотят собственники и руководители компании, насколько они едины в понимании целей. Чем больше внимания будет уделено организационным вопросам, согласованию понятий, действий и идеологии, тем эффективнее будет проходить процесс планирования. Этот процесс реализуется через систему бюджетов, а бюджетирование тесно связано с процессом управления. Поэтому от того, как работает система бюджетного управления, насколько ее поддерживают руководство и сотрудники, зависит качество и своевременность управленческих решений. [16, c. 44]

Рассмотрим основные понятия бюджетного управления.

Систему бюджетного управления на любом предприятии необходимо выстраивать, включая в нее следующие процессы:

- формирование финансовой структуры и определение бюджетных полномочий участников процесса;

- разработка и утверждение бюджетов компании (в том числе распределение лимитов бюджета по статьям доходов и расходов);

- формирование договорных обязательств в рамках утвержденных бюджетов с учетом минимизации рисков и обеспечения безопасности деятельности компании;

- исполнение расчетов в рамках сформированных договорных обязательств и контроль над исполнением бюджетов доходов и расходов и бюджета движения денежных средств;

- формирование полного пакета первичных учетных документов (по доходной и расходной частям); формирование и предоставление управленческой отчетности;

- анализ и принятие решений. [20, c. 126]

Основные принципы бюджетного управления следует отразить в отдельном документе – положении о бюджетировании, а в дальнейшем поддерживать его в актуальном состоянии. При этом очень важно создать атмосферу взаимодействия в коллективе, чтобы каждый сотрудник мог вносить обоснованные предложения по изменению или дополнению разделов регламента. Положение обязательно должно быть пересмотрено в случае изменения стратегии предприятия, структуры и принципов взаимодействия подразделений. [18, c. 24]

При составлении любого плана (или бюджета) надо задаться вопросом, с чего начать. И если уж мы заговорили о бюджетном управлении, то необходимо понимать, что оно невозможно без упорядочения процессов управления, без создания системы планирования и контроля, управленческого учета и бюджетирования. Основой всего этого является финансовая структура предприятия. [19, c. 318]

Прежде чем выстраивать финансовую структуру, необходимо определиться с понятиями и ее элементами (субъектами).

Предложим следующие формулировки.

Субъекты бюджетного управления – это структурные подразделения, коллегиальные органы и сотрудники компании, участвующие в процессе бюджетного управления в соответствии со своей компетенцией и зоной ответственности. [12, c. 235]

Финансовая структура – совокупность центров финансовой ответственности в разрезе центров финансового учета. Бюджетная структура – иерархия операционных, функциональных и итоговых бюджетов предприятия. [13, c. 120]

Центр финансового учета (ЦФУ) – учетная единица (объект, проект), по которой в учетной системе осуществляется накопление консолидированной информации о доходах и расходах.

Центр финансовой ответственности (ЦФО) – структурное подразделение, которое в процессе своей функциональной деятельности формирует, исполняет и контролирует бюджеты или их отдельные статьи. [16, c. 48]

Каждый ЦФО возглавляет руководитель, который несет ответственность за деятельность подразделения в рамках бюджетного управления.

Затем, руководствуясь определениями, следует разобраться, можно ли финансовую структуру реализовать на базе организационной.

Финансовая структура отражает ответственность за достижение целевых показателей ЦФО, то есть отражает цели и задачи бизнеса, в том числе с учетом его диверсификации. Организационная структура построена на иерархической подчиненности и, как это ни печально, может сложиться под влиянием внутрифирменных «политических» течений и личностных влияний отдельных сотрудников. В основе организационной структуры всегда лежит функциональная специализация (отдел развития, отдел снабжения, ИТО, технологический отдел и прочие), а в основе финансовой – экономические отношения между ЦФО.

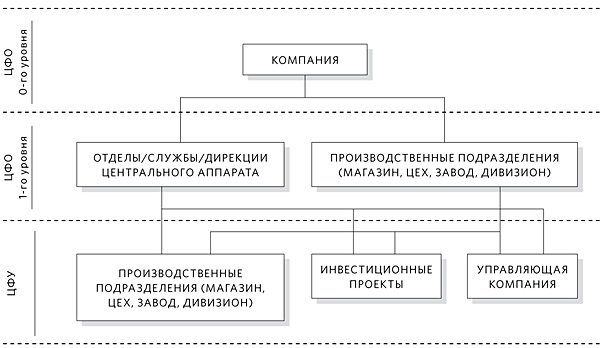

Бюджетное управление, построенное на принципах управления по центрам ответственности, позволяет финансовой структуре быть основным механизмом достижения финансовых целей предприятия. Пример структуры бюджетного управления торгово-производственного предприятия представлен на рис. 3.

Организационная иерархия очевидна, но природа подчиненности совсем другая: субъектом бюджетирования ЦФО нулевого уровня является компания в целом, она несет ответственность перед собственниками за консолидацию всех финансовых показателей деятельности, результаты работы и исполнение бюджета компании. Субъектами бюджетирования ЦФО первого уровня выступают укрупненные образования – дирекции, отделы, службы, торговые центры, текущее управление которыми находится в ведении соответствующих подразделений. В качестве ЦФУ торгово-производственного предприятия могут выступать: [21]

- торговые центры, цеха, дивизионы (с консолидацией по форматам, регионам, продуктам); - инвестиционные проекты (отдельно каждый проект);

- управляющая компания (консолидированы все ЦФО административного центра).

Рисунок 3. Пример структуры бюджетного управления торгово-производственного предприятия

После формирования финансовой структуры необходимо определиться с полномочиями и обязанностями участников процесса на всех этапах бюджетного управления, разграничив зоны ответственности. В качестве примера приведем матрицу полномочий и ответственности субъектов бюджетного управления на этапе составления бюджета (табл. 1).

Таблица 1. Матрица полномочий и ответственности субъектов бюджетного управления

Аналогичные матрицы можно (и нужно) составить и по остальным этапам бюджетного управления, при этом важно вовлечь в процесс всех ключевых участников (руководителей ЦФО), довести идею до уровня осознанного понимания и принятия процесса, обсудить во всех деталях и согласовать, уравновесить полномочия и ответственность. Если этого не сделать на уровне идеологии, то субъект бюджетного управления очень охотно будет пользоваться правами, а ответственность за дефицит бюджета или кассовый разрыв будет перекладываться на финансовое подразделение. [6, c. 234]

Вне зависимости от уровня развития компании и ее структуры, в процессе планирования используются, как правило, несколько видов бюджетов:

- функциональные бюджеты;

- операционные бюджеты (по ЦФО, ЦФУ);

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- бюджет по балансовому листу (БЛ);

- сводный инвестиционный бюджет (состоит из бюджетов отдельных проектов). [13, c. 122]

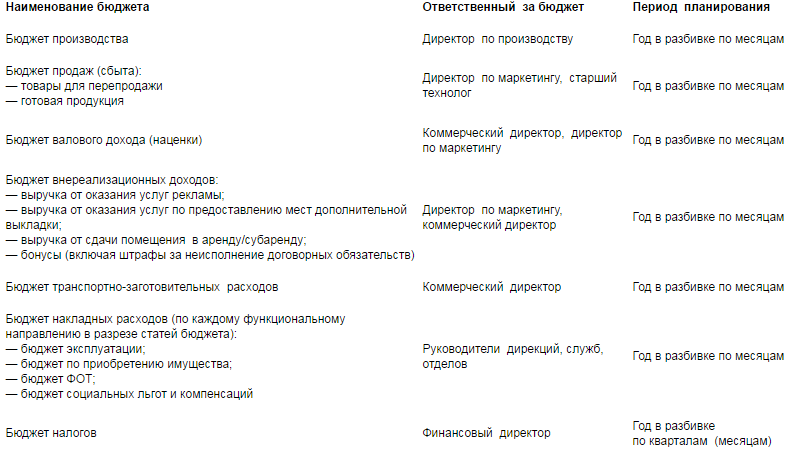

С учетом специфики деятельности компании сначала нужно выделить функциональные бюджеты. Сделать это можно исходя из следующих принципов: один бюджет описывает только один процесс (продажа товаров, доставка товаров и так далее), не должно оставаться неохваченных процессов; наличие бюджета определено реалиями бизнеса (например, если компания не получает доходов от финансовой деятельности, значит составлять бюджет не имеет смысла). [12, c. 236]

В таблице 2 приведены виды функциональных бюджетов по основной деятельности производственно-торгового предприятия. Группировку статей к основной и внереализационной деятельности каждая организация определяет самостоятельно, но, как правило, это делается по удельному доходу в общей сумме выручки. Если компания помимо операционной деятельности ведет еще финансовую и инвестиционную, то в рамках каждой из них также следует использовать свои бюджеты, например: [5, c. 111]

- бюджет процентов по кредитам и займам;

- бюджет оценки и страхования залогов;

- бюджет развития (в разрезе каждого отдельного проекта);

- бюджет реконструкции.

Таблица 2. Виды функциональных бюджетов компании по основной деятельности

Все бюджеты следует выделять в соответствии с финансовой структурой. Например, бюджет производства в целом по предприятию будет состоять из бюджетов отдельных производственных цехов (или заводов), а все операционные бюджеты в последующем составят генеральный бюджет компании по основной деятельности. Вне зависимости от вида бюджет состоит из отдельных статей. Справочник статей необходимо формировать на основе аудита всех хозяйственных операций компании. [13, c. 125]

При этом следует учесть следующие важные моменты:[8, c. 101]

- группировка хозяйственных операций по признаку принадлежности их к ЦФО формирует операционный бюджет данного ЦФО;

- любая расходная или доходная операция обязательно должна иметь статью в бюджете доходов и расходов, по которой она может быть отражена;

- по значимости операций и удельному весу в расходах или доходах возможно заведение одной статьи для одной операции (но, как правило, одна статья соответствует группе операций);

- статьи бюджета должны отражать реальные потребности бизнеса, поэтому не стоит вносить в справочник статью из расчета на будущее;

- степень детализации статей зависит от сумм отражаемых операций.

Например, если по статье «Прочие расходы» общая сумма превышает другие детализированные статьи бюджета, то из прочих расходов следует выделить самостоятельные статьи, придающие ей большой вес. Для доходных и расходных статей лучше использовать единую иерархию, например, трехуровневый справочник доходов и расходов: [7, c. 270]

уровень 0 – первичная статья однотипной хозяйственной операции;

уровень 1 – консолидация статей нулевого уровня;

уровень 2 – консолидация статей первого уровня.

Статьи бюджета движения денежных средств формируются на основе статей бюджета доходов и расходов путем исключения статей, не связанных с движением денежных средств (амортизация, курсовые и суммовые разницы, переоценка ТМЦ, брак и тому подобное), и добавления статей, отражающих движение денег (авансы, приобретение основных средств и нематериальных активов, капитальные ремонты, поступление кредитов, прочий приток и др.). [5, c. 118]

Бюджет по балансовому листу можно построить на основе бухгалтерского баланса, расширив его до необходимой детализации. Вообще управленческий учет строго не регламентирован и, чтобы в полной мере удовлетворить потребности всех заинтересованных пользователей в информации, не нужно бояться разумно соединять в управленческих формах элементы различных учетных систем, в том числе РСБУ и МСФО. [20, c. 127]

2.2 Метод бюджетирования

На практике существует несколько методов бюджетирования, каждый из которых имеет свои преимущества и недостатки.

Традиционным подходом является инкрементальное бюджетирование.

Этот метод предусматривает построение бюджета на следующий период, основанное на результатах текущего, с учетом ожидаемой инфляции и ожидаемого изменения уровня активности (или же, как часто поступают не очень ответственные менеджеры, путем увеличения статей бюджета на определенный минимальный процент). [22, c. 64]

Основное преимущество - простота и короткие сроки составления.

Существенным недостатком этого метода является то, что он сохраняет в бюджетируемом периоде все управленческие решения прошлых периодов, в том числе и неэффективные, тем самым сохраняя все нецелесообразные расходы и создавая накопительный эффект в каждом бюджете каждого следующего периода. [23, c. 21]

В случае осуществления бюджетирования c нулевой базой каждая статья затрат утверждается в текущем периоде отдельно. При данном методе бюджетирования не учитывается размер затрат прошлых периодов - все статьи бюджета изначально считаются равными нулю и на каждом этапе составления бюджета прежние показатели подвергаются сомнению.

Таким образом, каждый работник, ответственный за формирование бюджета, определяет:[7, c. 273]

- нужны ли конкретные затраты;

- какие наступят последствия в случае их отсутствия;

- есть ли альтернативные решения;

- какие выгоды несут такие альтернативы и стоят ли эти выгоды понесенных затрат.

Таким образом поэтапно формируются пакеты решений, которые могут быть как взаимоисключающими, так и дополняющими.

Например, компания планирует осуществлять доставку мелкогабаритных грузов. Это возможно сделать собственными силами организации (приобрести парк автотранспорта, взять автомобили в аренду или заключить договор лизинга) или же привлечь стороннюю компанию-перевозчика.

Каждый из этих вариантов требует достоверной оценки. В частности, для создания собственного автомобильного парка необходимы существенные первоначальные вложения и организационные усилия, лизинговые платежи включают в себя высокий кредитный процент, для управления собственными автомобилями необходимо привлекать отдельных сотрудников и т. д. Только после комплексного анализа и оценки затрат появляется возможность распределить имеющиеся ресурсы.

Из этого вытекают главные преимущества метода: [5, c. 120]

- возможность выявить неэффективные операции и ненужные, нецелесообразные расходы;

- необходимость отслеживания эффективности расходов и понимания сотрудниками сути операций;

- повышение мотивации сотрудников, так как именно от них зависит эффективность;

- быстрая реакция на изменения;

- эффективность использования ресурсов.

Главным недостатком метода бюджетирования с нулевой базой являются существенные трудозатраты и требования к квалификации работников, а также необходимость привлечения сторонних специалистов. Для его реализации необходимо вникнуть в каждую статью расходов или доходов, критически рассмотреть предыдущий опыт, найти оптимальные или альтернативные варианты. Причем финансовая оценка этих вариантов требует большой документальной работы. [8, c. 104]

Бюджетирование в разрезе проектов позволяет оценить результаты конкретной операции или проекта. Такой метод целесообразно использовать в том случае, если, помимо финансовых показателей, необходимо оценить также динамику качества (например, улучшение восприятия товара за счет использования материалов, которые не изменяют его практических свойств, но субъективно ценны для потребителя) и других нефинансовых показателей (в частности, удовлетворенность сотрудников работой).[23, c. 25]

Дело в том, что затраты, относящиеся к конкретному проекту, могут распределяться на различные статьи бюджета, что осложняет подведение суммарного итога по проекту и контроль за его финансированием. Так как не всегда можно определить, сколько средств или ресурсов было затрачено по каждой статье на конкретный проект. В этом случае удобнее использовать проектный метод бюджетирования, когда для каждого проекта составляется свой отдельный бюджет.

При этом важно учитывать, что на практике нет необходимости строго придерживаться какого-либо одного метода бюджетирования - наиболее оптимально комбинировать несколько.

Например, не нужно периодически высчитывать затраты на персонал, если не предполагается существенных изменений в ставках или численности штата сотрудников (для этого вполне подойдет инкрементальный метод), на аренду или коммунальные услуги для офиса (но не для завода). Тогда как критически важные затратные статьи стоит планировать особенно тщательно, применяя методику бюджетирования с нуля, а некоторые проекты и вовсе выводить за рамки общего бюджета компании и калькулировать отдельно. [15, c. 98]

2.3 Характеристика этапов бюджетирования

Этап первый: определение основного бюджетного фактора. Основной бюджетный фактор - это основные ограничивающие деятельность организации условия (максимальная производительность труда, уровень сбыта, рыночная конъюнктура, логистика, наличие сырья и оборотных средств, законодательные ограничения на определенные виды деятельности и др.). [22, c. 65]

Так, если основным фактором является сбыт, то бюджет производства может быть подготовлен только после завершения формирования бюджета продаж.

Этап второй: разъяснение целей бюджетного процесса работникам. Важно донести до всех сотрудников смысл и цели бюджетирования. Это необходимо для составления максимально достоверного плана управления компанией и стабильности ее работы. [7, c. 289]

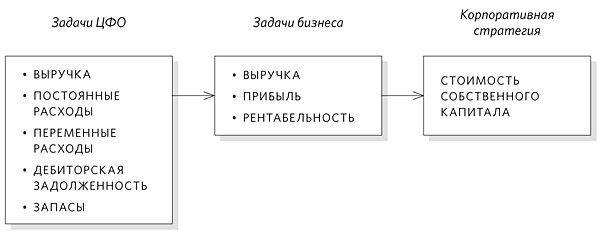

С позиции практики, согласование целей является важнейшим этапом планирования, в этом процессе должны принимать участие руководители функциональных направлений, так как цель компании впоследствии декомпозируется на цели подразделений. Именно в процессе согласования стратегических целей руководители функциональных подразделений вырабатывают согласованные методы решения существующих проблем, оценивают задачи, анализируют ограничения, возможности и риски. [17]

Взаимосвязь стратегических целей и показателей эффективности отдельных ЦФО представлена на рис. 4.

Рисунок 4. Взаимосвязь стратегических целей и показателей эффективности деятельности отдельных подразделений

Этап третий: организация структуры. Для компании важно выделить центры затрат, сотрудников, имеющих бюджетные полномочия, составить списки подразделений и сотрудников, которым адресуются запросы. А также определить иерархию бюджетов, их взаимосвязь и последовательность составления. [21]

Как правило, центры затрат совпадают с функциональными подразделениями организации (отдел персонала, отдел продаж, производство, логистика и т. д.). Соответственно бюджетными полномочиями обладают руководители подразделений и работники, в чьи должностные обязанности входит инициация затрат (например, сотрудники отдела закупок, ИТ-отдела). [2, c. 139]

Этап четвертый: формирование системы показателей и основных форм бюджетов. После определения круга ответственных подразделений и сотрудников, участвующих в процессе составления бюджета, утверждается форма сводного бюджета и основные формы бюджетов по центрам затрат.

Для этого определяют формат и содержание каждой бюджетной формы, формируют систему ключевых показателей для каждого из центров, составляют и описывают статьи доходов и расходов каждого из бюджетов. Затем разрабатывают методику и инструкции по заполнению форм. Определяют исходную документацию, регламент и сроки составления бюджетов, их место в статьях сводного бюджета.

Отдельное внимание стоит уделять взаимосвязи показателей различных бюджетов. Так, бюджет логистики и склада будет всегда в определенной связи с бюджетом производства, который непосредственно связан с бюджетами продаж и закупок. Если эти связи заранее определены, достаточно легко обнаружить нестыковки, предупреждая возможные ошибки.

Этап пятый: составление функциональных бюджетов. На основании регламентов, сформированных на предыдущем этапе, составляют функциональные бюджеты - постатейные списки доходов и расходов. Как правило, большая часть подразделений не генерирует доходы, их бюджеты представляют собой сметы расходов, которые предположительно возникнут в течение периода. [25, c. 145]

Также важно помнить, что существуют статьи расходов, которые находятся вне контроля центра затрат. Например, в крупных организациях бюджет расходов на персонал находится в ведении кадровой службы. [23, c. 26]

Этап шестой: консолидация бюджета. На основании функциональных бюджетов формируется сводный бюджет, который максимально полно и достоверно отражает планы организации и ее потребность в ресурсах. Сводный бюджет представляется на утверждение руководству. Его можно корректировать, дополнять или сокращать в зависимости от целей организации. Утвержденный сводный бюджет становится базой для расчета отклонений и определения эффективности работы подразделений и организации в целом.

На практике руководство или уполномоченный на утверждение орган всегда должен сохранять критический подход к представляемым функциональным и сводному бюджетам. Часто первоначальные варианты содержат так называемый бюджетный люфт, то есть бюджет раздут в той степени, в какой руководитель центра затрат предполагает его корректировку. Поскольку он, естественно, заинтересован в согласовании бюджета, который сравнительно несложно будет исполнить. [2, c. 140]

При попадании таких люфтов в сводный бюджет нарушается процедура контроля, так как выявление и анализ отклонений в данной ситуации не даст истинного представления об эффективности операций.

Этап седьмой: контроль за выполнением бюджета и отклонениями от плановых показателей.

Бюджетирование - процесс непрерывный и динамичный. Он не завершается после того, как начался бюджетный период. Фактические результаты бюджетирования необходимо регулярно сравнивать с плановыми показателями.

На основании данных сравнения (которые вместе с детальным описанием регулярно представляются руководству) руководитель или ответственный сотрудник принимает необходимые меры к устранению отклонений путем корректировки бюджета. При расчете отклонений необходимо вычислять эффекты от различных изменений, из которых складывается отклонение. [10, c. 21]

Практика показывает, что это необходимо, так как причины отклонений могут заключаться не только в неэффективности работы организации в целом или отдельных ее подразделений, но и в ошибках, допущенных при бюджетировании, оценке, прогнозах, а также в изменениях внешних условий, которые руководство не могло предугадать. [3, c. 92]

Таким образом, поскольку существует вероятность возникновения незапланированных расходов, целесообразно определить уровень существенности, а также величину отклонений фактических результатов от запланированных, которые не требуют особого анализа и считаются нормой. [9]

Пример

Плановый уровень продаж составляет 100 единиц товара по цене 10 руб. Фактические продажи составили 120 единиц товара по цене 9 руб.

Плановый уровень продаж: 10 руб. × 100 ед. = 1000 руб.

Фактический уровень продаж: 9 руб. × 120 ед. = 1080 руб.

Общее отклонение: 1080 руб. – 1000 руб. = 80 руб.

В целом эффект положительный. Однако сама по себе эта цифра недостаточно информативна, поэтому целесообразно определить эффект от изменения объема и цены.

Для вычисления эффекта от изменения объема необходимо умножить фактические продажи на плановую цену: 10 руб. × 120 ед. = 1200 руб., то есть отклонение по объему положительное и составляет 200 руб.

Для вычисления эффекта от изменения цены необходимо фактический объем продаж умножить на разницу между плановой и фактической ценами: (10 руб. – 9 руб.) × 120 ед. = 120 руб. Отклонение негативное, так как фактическая цена ниже запланированной.

Таким образом, суммировав положительные и негативные (с обратным знаком) эффекты, мы получим общее отклонение: 200 руб. – 120 руб. = 80 руб. Таким образом, допустить ошибку мог отдел ценообразования - необходимо разобраться, является ли эта ошибка устранимой (например, неверная методология расчета), чтобы в дальнейшем исключить ее. Или же отдел сработал эффективно, а ошибка вызвана внешними условиями, которые невозможно было спрогнозировать. [12, c. 244]

В свою очередь отдел продаж, напротив, сработал эффективно, скомпенсировав объемом реализации негативные последствия изменений в цене.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Основные препятствия, с которыми экономисты сталкиваются при внедрении бюджетов, подразделяются на две группы: организационного и методического характера. [25, c. 146]

Очень трудно бывает на первоначальном этапе, когда предприятие функционирует по наработанной системе, зачастую выполняя много не нужных операций. Поэтому на первоначальном этапе важно обратить внимание на изменение реальных ценностей бизнеса.

В структуре работы можно выделить ряд значимых моментов: [3, c. 92]

- внимательный пересмотр внешней и внутренней документации;

- привлечение сотрудников в процесс бюджетирования;

- составление плана бюджетирования;

- изучение старых стандартов, разработка новых стандартов;

- разработка информационного банка данных с учетом создания новых отчетов;

- набор необходимых сотрудников, обучение персонала новым функциям, расширение обязанностей у имеющихся работников;

- обеспечение структурных подразделений необходимой компьютерной техникой и компьютерными программами. Бюджеты могут быть разработаны как в целом для предприятия, так и для отдельных подразделений, при этом могут быть использованы два подхода.

Первый подход - сначала составляется бюджет подразделений, а на основании структурных бюджетов составляется главный.

При втором подходе - сначала идет разработка основного бюджета, а от него происходит распределение к бюджетам подразделений. [9]

Для совершенствования системы бюджетирования на предприятиях необходим ряд мер, способных оптимизировать эти процессы:

- поставить перед персоналом предприятия четкие стратегические цели и задачи;

- отладить организацию процессов формирования отчетов и бюджетирования на предприятии, упорядочив документооборот;

- документально определить круг лиц, ответственных за принятие и исполнение бюджета, строго разграничив права и обязанности между этими лицами и структурными подразделениями.

Если рассмотреть эти вопросы более подробно, то можно также предложить меры для эффективной работы предприятия такие как: [10, c. 21]

1. Разделить выполнение бюджета и процесс премирования. Так, почти половина опрошенных компаний по итогам работы за последний год выплатила премии за выполнение финансового плана.

Это создает проблемы при определении целей, так как работники стремятся к гарантированному получению премий, в то время как руководство хочет более значимых показателей. Отсюда, конечно, не следует, что выплачивать денежные поощрения по результатам финансовой деятельности не нужно. [24, c. 150]

2. Разделить бюджетирование и прогнозирование. Бюджет однозначно связан с распределением ресурсов, что требует внутреннего управления и анализа. Прогнозы же могут строиться на основе финансовых моделей, меняться каждый месяц, квартал или по обстоятельствам.

3. Определить курс развития, используя финансовые и нефинансовые показатели результатов деятельности, поскольку финансовыми целями легко манипулировать. Улучшить финансовое положение в короткий срок можно и за счет снижения качества обслуживания и уровня конкурентоспособности.

4. Провести явную связь между основной нефинансовой деятельностью и финансовой результативностью, четко отслеживая изменения в их соотношении. Связав воедино производственный план, план по развитию и финансовый план, можно получить обоснованный и совершенный бюджет.

В крупных организациях существенную помощь в этом оказывает специализированное программное обеспечение, позволяющее координировать данные процессы.

5. Разделить текущие расходы и капиталовложения, поскольку это является основным принципом работы финансистов, но многие предприятия это игнорируют. Бизнес может казаться прибыльным, но на самом деле его конкурентная сила постепенно теряется, поэтому разумен подход такой концепции как АВВ, который заключается в четком разграничении названных расходных статей с целью их контроля и мониторинга.

Приблизительно только на одной трети отечественных предприятий, применяющих бюджетное управление, результаты этого применения успешны. Одна половина оставшейся части предприятий применяет бюджетирование без какой-либо пользы для управления бизнесом, а другая - бюджетирует деятельность с прямым ущербом для нее. Основными ошибками являются.[21]

- отсутствует взаимосвязь долгосрочных планов и годовых бюджетов;

- даются нереальные планы;

- бюджетные цели бизнеса не взаимосвязаны, либо эти связи неочевидны;

- контролируемые бюджетами индикаторы деятельности отдельных бизнес-единиц противоречат друг другу;

- прослеживается слабая обратная связь от контроля исполнения бюджетов к воздействию на текущую деятельность предприятия.

Поэтому важно сначала построить (усовершенствовать) систему менеджмента: от организационной структуры управления с полномочиями и ответственностью на различных ступенях иерархической лестницы до бизнес-процессов, административных и производственных.

Эти бизнес-процессы, наложенные на организационную структуру, образуют своеобразную матрицу (не путать с матричной структурой управления!) с точками принятия решений в узлах пересечения. [10, c. 24]

В заключении отметить, что процесс бюджетирования сталкивается с трудностями, как при внедрении, так и в процессе следования разработанным бюджетам.

Кроме этого бюджетирование предполагает высокоразвитую систему менеджмента. Поэтому в первую очередь необходимо выяснить, какая информация и в каком виде необходима менеджерам для мониторинга деятельности. Во-вторых, необходимо выяснить, какую информацию необходимо загрузить в информационную систему. В третьих, разработать требования к технологии обработки данных, необходимой для преобразования входящей в систему информации в исходящую. Наконец, четвертый, заключительный шаг выбор информационного продукта, удовлетворяющего требованием разработанной методологии бюджетирования и ее автоматизация. [24, c. 158]

ЗАКЛЮЧЕНИЕ

Бюджетирование предприятия является одной из важнейших составляющих экономического планирования, которое в свою очередь является частью финансового менеджмента. По сути дела оно является особым видом планирования, которое основано на принципах и методах исполнения, составления, контроля, оценки и корректировки бюджетов, представленных в виде специфической формы планов. По-другому можно сказать, что бюджетирование на предприятии является планированием будущей хозяйственной деятельности организации, результаты которой оформляются при помощи системы бюджетов.

Основное его предназначение – это выработка, а также повышение обоснованности и эффективности всевозможных управленческих решений.

Механизмы, которые имеет бюджетирование на предприятии, могут быть эффективны при попытках сделать рабочий процесс более эффективным, раздобыть новые ресурсы, повысить плановые показатели. Польза очевидна.

Бюджетирование на предприятии позволяет: оптимизировать прибыль и затраты; согласовать деятельность разных подразделений предприятия; выявить то, в каких ресурсах есть потребность, а от каких можно отказаться; провести анализ финансовой деятельности части предприятия или всего его целиком; укрепить дисциплину внутри предприятия.

Необходимо иметь в виду, что бюджетирование на предприятии отделена от налогового, а также бухгалтерского учета. Бюджеты, как правило, создаются в рамках текущего планирования. Это означает, что важна их обусловленность стратегическими планами.

Бюджет является оперативным планом, при помощи которого можно определить соотношение финансовых потоков к какому-либо конкретному подразделению либо виду деятельности за определенный период времени. На основании его можно предугадать будущие результаты, смысл совершения тех или иных действий.

Таким образом, хотелось бы сделать следующий вывод:

Роль бюджетирования в управленческом анализе состоит в возможности отражения в наиболее удобной форме движения денежных средств, финансовых ресурсов, счетов и активов предприятия, а также в своевременном предоставлении данных показателей в подходящем для принятия эффективных управленческих решений виде.

В финансовой системе предприятия и управленческом анализе финансовые планы (бюджетирование) выступают в качестве «гида», который помогает сориентироваться в его финансовых возможностях и выбрать наиболее эффективные действия с точки зрения конечных результатов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Адамович Т. Л. Проблемные аспекты постановки системы бюджетирования на предприятии [Текст] // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. II. - М.: РИОР, 2011. - С. 71-73.

- Вакуленко, Т. Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т. Г. Вакуленко, Л. Ф. Фомина. – Санкт- Петербург: Герда, 2013.

- Вахрушина, М. А. Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки: монография / М. А. Вахрушина, Л. В. Пашкова. - М.: Вуз. учеб.: ИНФРА-М, 2015.

- Гафурова Г.Н., Свистунова Е.А. Бюджетирование как основной инструмент в системе управления предприятием / Г.Н. Гафурова, Свистунова Е.А. // Бухгалтерский учет в издательстве и полиграфии. – 2013. – N 6. – С. 19 – 22.

- Гришкина, С.Н., Эффективные методы управленческого учета и анализа. Курс лекций/ С.Н. Гришкина. – М., 2011.

- Екимова К.В., Савельева И.П., Кардапольцев К.В. Финансовый менеджмент: учебник для прикладного бакалавриата. – М.: Издательство Юрайт, 2014.

- Жданов С.А. Основы теории экономического управления предприятием: учебник / С.А. Жданов – М.: Финпресс, 2012 .

- Жоголев В.В. Управленческий учет и система бюджетирования / В.В. Жоголев, Д.В. Лебедева // Проблемы социально-экономического развития регионов: Междунар. науч.-практ. конф. / отв. ред.: А.А.Сукиасян. – Уфа, 2015.

- Завьялова Е.С. Основные принципы системы бюджетирования // Экономика и менеджмент инновационных технологий. 2014. № 10 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/10/6113

- Зырянова Т.В., Тарновская Ю.С. Моделирование процессного подхода для целей управленческого учета / Т.В. Зырянова, Ю.С. Тарновская // Международный бухгалтерский учет. 2012. – N 44. – С. 15 – 28.

- Иванов, В.В. Управленческий учет для эффективного менеджмента / В.В. Иванов, О.К. Хан. - М.: ИНФРА-М, 2013.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. М.: ЮРИСТЪ, 2011.

- Калиничева, Р. В. Учетно-аналитическое обеспечение бизнес-процессов хозяйствующих субъектов в инновационной экономике: монография / Р. В. Калиничевой. - Волгоград, 2012.

- Кардапольцев К.В., Бургучёв Г.И. Методологические основы бюджетного процесса и управленческого учета в коммерческих организациях // Актуальные проблемы экономики и управления: Тематический сборник научных трудов Международной студенческой научно-практической конференции. – 2014. – С. 11 – 16.

- Кардапольцев К.В., Бургучёв Г.И. Особенности бюджетирования коммерческих организаций // Строительный комплекс: экономика, управление и инвестиции: сборник научных трудов. – 2013. – С. 95 – 98.

- Козлюк Н.В. Контроль исполнения бюджета доходов и расходов в коммерческих организациях // Управленческий учет. 2013. №5.

- Марковская Е.И. Методические подходы к внедрению бюджетирования и управленческого учета в процессе автоматизации системы управления финансами // Экономика и менеджмент инновационных технологий. 2014. № 10 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/10/5887.

- Мухина Е.Р. Обзор перспективных концепций управленческого учета / Е.Р. Мухина // Международный научно-исследовательский журнал. – 2014. – №6 (25). – С. 24-25.

- Николаева, С. А. Управленческий учет. Легенды и мифы [Текст] / С. А. Николаева. - М.: ИПБ-БИНФА, 2011.

- Пахомова Е.С., Кореняко Е.А. Эффективные инструменты бюджетирования на смену традиционного подхода / Е.С. Пахомова, Е.А. Кореняко // Социально-экономические явления и процессы. – 2012. – №9 (043). – С. 125-130.

- Приходько Е.А. Проблемы разработки и внедрения бюджетирования в организации // Экономика и менеджмент инновационных технологий. 2012. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2012/03/458

- Стерлядев С.А., Вешкина Л.В. Анализ бюджетирования компании, как инструмента планирования, используя современные программные и технические средства //Российское предпринимательство. - 2012. - № 4 (202). - С. 61-65.

- Хамидуллина З.Ч. Бюджетирование в системе управленческого учета // Труд и социальные отношения. 2014. № 3.

- Шаров, Ф.Л. Бухгалтерский управленческий учет: учеб. пособие/ под ред. Ф.Л. Шарова. – М., МИЭП, 2011.

- Шибаев Д.К. Взаимосвязь управленческого учета и бюджетирования: опыт промышленных предприятий // Проблемы региональной экономики. - 2011. - № 4/5. - С. 142-146.

- Учет основных средств по МСФО (IAS) 16

- Управление организационной культурой в компаниях

- Корпоративный инновационный проект и корпоративная ООО «Пивоваренная компания «Балтика» инновационная система

- Налоговый учет индивидуальных предпринимателей (системы налогообложения)

- Международный финансовый учет (сущность стандартов МСФО)

- Учет безналичных денежных средств (формы безналичных расчетов и условия их применения)

- Функции организационной культуры

- Учетная политика организации, ее порядок разработки для целей управленческого учета

- Особенности налогового учета и отчетности субъектов малого предпринимательства, применяющих упрощенную систему налогообложения

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ КОМПЕТЕНТОСТНОГО ПОДХОДА ПРИ ОБУЧЕНИИ УПРАВЛЕНИИ ПЕРСОНАЛОМ

- основы кадровой стратегии

- Транспортный налог, его особенности