Бухгалтерский учет в некоммерческих организациях

Содержание:

Введение

При отражении в учете операций по использованию средств целевого финансирования всегда появляется много вопросов и споров. Для подбора оптимальной методологии учета средств целевого финансирования и их использования необходим анализ существующих подходов к данной проблеме ведущих ученых и экономистов.

Целью бухгалтерского учета фондов и целевого финансирования является формирование информации, необходимой для осуществления контроля за их состоянием в отчетном периоде, а также для принятия управленческих решений по оптимизации их размера.

В соответствии с поставленной целью перед бухгалтерским учетом фондов и целевых поступлений стоят следующие задачи:

- своевременное и правильное отражение в учете формирования и использования фондов и целевых средств;

- контроль за правильным использованием полученных целевых средств;

- контроль правильности проведения переоценки основных средств и прочих активов, а также своевременности отражения в учете ее результатов.

Целью данной работы является анализ теоретических основ организации целевого финансирования и рассмотрение их практического применения. При написании данной работы акцент был сделан на поступление, расходование

Задачей данной работы является попытка научного исследования данной темы и практического применения в некоммерческих организациях с последующими рекомендациями по грамотному применению имеющегося законодательства Российской Федерации.

При написании данной работы исследованы следующие материалы: Налоговый Кодекс Российской Федерации, Гражданский кодекс Российской Федерации, Постановление Правительства РФ от 17 июля 1995 г. № 714 «Об утверждении порядка контроля за целевым использованием средств краткосрочной финансовой поддержки», Указ Президента РФ от 8 июля 1994 г. № 1484 (ред. от 13.04.1996) «О порядке предоставления финансовой поддержки предприятиям за счет средств федерального бюджета», «Бюджетный Кодекс Российской Федерации» от 31.07.1998 №145-ФЗ (ред. от 28.03.2017), «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 №195-ФЗ (ред. от 03.04.2017), система КонсультантПлюс и другие материалы из периодических изданий.

При написании данной работы использованы следующие методы: аналитический, графический, сравнительный и другие.

В первой главе рассматриваются основные теоретические вопросы, связанные с организацией целевого финансирования. Вторая глава является практической, в которой рассматривается корреспонденция счетов для отражения операций со средствами целевого финансирования в бухгалтерском учете.

Глава 1. Теоретические основы организации целевого финансирования

1.1 Понятие, источники и виды средств целевого финансирования

Целевым финансированием называют предоставление предприятию средств, получаемых на строго определенные цели, такие как подготовка кадров, научно-исследовательские работы, содержание детских учреждений и прочее.

Расходование таких средств ограничено определенными условиями, при выполнении которых полученные средства становятся для предприятия собственными, а при невыполнении требуют возврата и относятся к кредиторской задолженности.[[1]]

К таким средствам целевого финансирования можно отнести государственную помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций (субвенции – это денежные выплаты на строго определенные цели, и если эти цели не выполнены, то полученные деньги подлежат возврату), субсидий (субсидии могут быть выражены в деньгах, либо в натуральных выплатах, в случае нецелевого использования субсидии обычно не возвращаются), безвозвратных займов, а также предоставления предприятию различных ресурсов, финансирования различных мероприятий.

В п.2 статьи 251 Налогового кодекса Российской Федерации приводится закрытый перечень целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности.[[2]] В соответствии с данным перечнем к целевым поступлениям относятся:

1) вступительные взносы, членские взносы, целевые взносы и отчисления в публично - правовые профессиональные объединения, построенные на принципе обязательного членства, паевые вклады, а также пожертвования, признаваемые таковыми в соответствии с Гражданским кодексом Российской Федерации, и осуществленные в согласно законодательству Российской Федерации о некоммерческих организациях;

2) имущество, передающееся некоммерческим организациям по завещанию в порядке наследования;

3) суммы финансирования, выделяемые на осуществление уставной деятельности некоммерческих организаций из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, а также бюджетов государственных внебюджетных фондов;

4) средства, а также прочее имущество, принятые на осуществление благотворительной деятельности;

5) совокупный вклад учредителей негосударственных пенсионных фондов;

6) пенсионные взносы в негосударственные пенсионные фонды, если они в полном объеме нацелены на формирование пенсионных резервов негосударственного пенсионного фонда;

7) поступления от собственников в созданные ими учреждения, использованные по целевому назначению;

8) отчисления адвокатов на содержание коллегии адвокатов и учреждений коллегии адвокатов;

9) средства, которые поступили в профсоюзные организации в соответствии с коллективными договорами (соглашениями) на проведение этими профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью;

10) средства, которые получили структурные организации РОСТО от Министерства обороны Российской Федерации или другого органа исполнительной власти по генеральному договору; а также целевые отчисления от организаций, входящих в структуру РОСТО, используемые в соответствии с учредительными документами на подготовку в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, на военно-патриотическое воспитание молодежи, а также на развитие авиационных, технических и военно - прикладных видов спорта. Средства также должны быть использованы по назначению;

11) имущество, включая денежные средства и имущественные права, полученные религиозными организациями на осуществление уставной деятельности.[[3]]

Источниками средств целевого финансирования являются ассигнования из государственного, регионального и местного бюджетов, взносы физических лиц, средства, поступающие от других организаций, средства фондов специального назначения и другие.

Основная часть целевого финансирования приходится на государственную помощь. Государственная помощь предоставляется в виде субсидий, бюджетных кредитов, а также в виде ресурсов, отличных от денежных средств.[[4]] Это регулярные субсидии государства на содержание и развитие некоммерческих организаций, а также разовое финансирование, связанное с реализацией отдельных проектов, программ и пр. Поскольку процесс получения бюджетных средств достаточно сложный, занимает длительное время и связан с большой работой по сбору информации для обоснования необходимости финансовой поддержки, государственное финансирование имеет намного меньшие объемы по сравнению с привлеченными средствами.[[5]]

1.2 Нормативно-правовое регулирование учета средств целевого финансирования

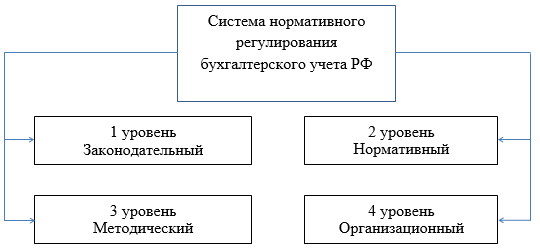

Для корректного осуществления бухгалтерского учета средств целевого финансирования бухгалтер должен знать нормативные акты, регулирующие данный участок работы, и применять на практике установленные ими требования. В данное время система нормативного регулирования бухгалтерского учета в РФ состоит из документов четырех уровней.[[6]] Подобным образом можно разделить на четыре уровня и ключевые документы, регулирующие бухгалтерский учет средств целевого финансирования.

Первый (законодательный) уровень составляют Федеральные законы, указы Президента и постановления правительства. Что касается сферы учета целевого финансирования, то к ним относятся: Налоговый и Гражданский[[7]] кодексы, закон «О бухгалтерском учете»[[8]], Постановление Правительства РФ «Об утверждении порядка контроля за целевым использованием средств краткосрочной финансовой поддержки[[9]], Указ Президента РФ «О порядке предоставления финансовой поддержки предприятиям за счёт федерального бюджета»[[10]]. Помимо этого, право регулировать бухгалтерский учет принадлежит Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг и Департаменту по надзору за страховой деятельностью Минфина РФ.

Следующий, второй уровень называют нормативным. Он состоит из положений (стандартов) по бухгалтерскому учету, которые излагают основные правила и принципы бухгалтерского учета. Порядок учета государственной помощи определен Положением по бухгалтерскому учету ПБУ 13/2000 «Учет государственной помощи»[[11]]. Также пункты учета целевых поступлений регламентируются ПБУ 9/99 «Доходы организации» и ПБУ 4/99 «Бухгалтерская отчетность организации»[[12]].

Как описано выше, основным нормативно - правовым документом, регламентирующим порядок бухгалтерского учета целевых бюджетных средств, является ПБУ 13/2000 «Учет государственной помощи». В соответствии с данным положением не все средства, получаемые от государства, подлежат учету. Изложенный в ПБУ 13/2000 порядок учета государственной помощи не распространяется на учет бюджетных средств, получаемых по договорам, предметом которых является продажа продукции, товаров, выполнение работ, оказание услуг, в том числе при государственном (муниципальном) заказе. Особенность подобных договоров состоит в том, что источнику передаваемых бюджетных средств переходят права собственности на товары, результаты работ или оказываются услуги.

Также в данном нормативно-правовом акте указано, что целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию. При этом объекты внеоборотных активов в течение срока полезного использования в размере начисленной амортизации относятся на финансовые результаты организации как прочие доходы.

Целевое финансирование в данном случае признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других подобных расходов с последующим отнесением на доходы отчетного периода. Также при отпуске материально-производственных запасов в производство продукции, на выполнение работ или оказание услуг, начисления оплаты труда и осуществления других похожих расходов.

Стоит отметить, что на учет средств, полученных по договорам, предусматривающим обязанность организации вернуть их, нормы ПБУ 13/2000 не распространяются. Учет средств, полученных в рамках подобных договоров, регулирует ПБУ 15/2008 «Учет расходов по займам и кредитам».

Для корректного отражения в учете полученных бюджетных средств в качестве выручки от продажи товаров либо выполнения работ/оказания услуг, полученной от обычных видов деятельности, бухгалтеру следует руководствоваться Положением по бухгалтерскому учету ПБУ 9/99 «Доходы организации». В данном ПБУ указан порядок отражения в бухгалтерском учете средств, полученных за товары (работы, услуги), и оплаченных в интересах третьих лиц соответствующим бюджетом.

Документами третьего уровня являются методические указания, инструкции и рекомендации по ведению бухгалтерского учета и заполнению форм бухгалтерской отчетности. Главный документ третьего уровня - это План счетов бухгалтерского учета [[13]]. Дополняют данный документ Инструкция по его применению и инструкции по заполнению форм бухгалтерской отчетности (Приказ Минфина РФ № 66н «О формах бухгалтерской отчетности организаций» [[14]]).

Некоммерческая организация освобождается от налогов в случае, если ее доходы используются по назначению. Некоммерческие организации должны составлять и предоставлять отчет о целевом использовании денежных средств, форма которого содержится в Приказе Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Для контроля над денежными средствами данных организаций и была разработана форма по ОКУД.

На четвертом уровне в системе регулирования бухгалтерского учета средств целевого финансирования находятся рабочие документы организации. Самый главный внутренний документ организации - это учетная политика, которая формирует принципы бухгалтерского учета средств целевого финансирования в методической, технической и организационной областях.

Перечисленные выше документы всесторонне охватывают порядок учета целевого финансирования и позволяют своевременно отслеживать движение целевых поступлений.

1.3 Налогообложение средств целевого финансирования

В настоящее время в Российской Федерации действует Налоговое законодательство, которое ясно выделяет специфику такого вида поступлений как средства целевого финансирования.

Имущество, полученное организацией в рамках целевого финансирования, не включается в налоговую базу по налогу на прибыль. Полный перечень, состав средств целевого финансирования, и условия, при которых они не учитываются при расчете налоговой базы по налогу на прибыль, указаны в пп. 14 п. 1 ст. 251 Налогового Кодекса Российской Федерации [[15]].

Также, как и средства целевого финансирования, целевые поступления не учитываются при определении налоговой базы по налогу на прибыль. Исключение составляют целевые поступления в виде подакцизных товаров и подакцизного минерального сырья.

В налоговом учете целевыми признаются поступления:

- из бюджета бюджетополучателям;

- поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, полученные безвозмездно от других организаций или физических лиц.

Целевые поступления должны быть использованы указанными получателями по назначению. В случае, если целевые поступления используются получателем не по назначению либо они используются частично, то эти средства расцениваются как безвозмездно полученные денежные средства, подлежащие налогообложению в установленном Законом порядке.

Что касается некоммерческих организаций, то к целевым поступлениям на их содержание и ведение ими уставной деятельности относятся вступительные взносы, членские взносы, паевые взносы, пожертвования, осуществленные в соответствии с законодательством РФ о некоммерческих организациях. Целевые поступления и средства целевого финансирования относятся к доходам, которые не учитываются при налогообложении прибыли при обязательном выполнении условий, общих для обоих видов доходов.

Существуют два условия. Первое - организации, получившие подобные средства, обязаны вести по ним раздельный учет доходов и расходов. При невыполнении данного условия средства подлежат налогообложению с даты их получения. Относительно целевого финансирования прописано в пп. 14 п. 1 ст. 251 Налогового Кодекса РФ. В случае с целевыми поступлениями указания можно найти в п. 19 Инструкции по заполнению декларации по налогу на прибыль, утвержденной приказом МНС России от 29.12.2001 №БГ-3-02/585.

Следующие условие - средства целевого финансирования и целевые поступления должны расходоваться строго по целевому назначению и в соответствии с условиями, на которых они предоставлялись. В противном случае их необходимо включить во внереализационные доходы организации (п. 14 ст. 250 Налогового Кодекса РФ). Моментом их включения в состав таких доходов будет момент фактического их использования не по целевому назначению (о чем говорится в пп. 9 п. 4 ст. 271 Налогового Кодекса РФ).[[16]]

Для бюджетных средств предусмотрено исключение: в п. 14 статьи 250 Налогового Кодекса РФ указано, что в отношении бюджетных средств, использованных не по назначению, применяются нормы бюджетного законодательства РФ.

Итак, организации, получившие доходы в виде целевого финансирования либо целевых поступлений, должны тщательно оформлять документы, подтверждающие использование этих средств только на цели, определенные передающей стороной.

Следующее условие, существующее для организаций - получателей целевого финансирования или поступлений: по окончании налогового периода организации - получатели целевого финансирования обязаны представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств (об этом прописано в п. 14 ст. 250 НК РФ).[[17]]

Сумма полученных организацией бюджетных средств для целей налогообложения прибыли учитывается единовременно на дату фактического поступления этих средств.

Не облагаются налогом на добавленную стоимость (НДС) бюджетные средства, полученные организациями на возвратной и безвозвратной основе из бюджетов различных уровней на финансирование целевых мероприятий и программ в случае, если указанные средства не связаны с реализацией товаров, работ и услуг.

Если имущество (работы, услуги) приобретены за счет средств целевого бюджетного финансирования, то они оплачиваются с учетом НДС, который вычету (возмещению) не подлежит. В данном случае суммы НДС на затраты производства и обращения не относятся, а покрываются за счет бюджетных источников.

Таким образом, суммы НДС, предъявленные организации или фактически уплаченные при приобретении имущества, учитываются в его стоимости. НДС по материальным ценностям, оплаченным за счет средств целевого финансирования, из бюджета не возмещается.

Глава 2. Корреспонденция счетов для отражения в бухгалтерском учете прихода, списания и возврата средств целевого финансирования

2.1. Учет поступления средств целевого финансирования

В ПБУ 13/2000, п.5 обозначены условия, в соответствии с которыми организация принимает бюджетные средства к бухгалтерскому учету, включая ресурсы, отличные от денежных средств. А именно, необходимо наличие следующих условий:

- имеется уверенность, что условия предоставления этих средств организацией будут выполнены. Выполнение данного условия должно подтверждаться целевой программой организации, постановлениями, заключенными договорами, принятыми и публично объявленными решениями, технико-экономическими обоснованиями, утвержденной проектно-сметной документацией, планом передачи земли и сооружений и т.д.;

- имеется уверенность, что указанные средства будут получены. Данное условие должно подтверждаться уведомлением о бюджетных ассигнованиях, утвержденной бюджетной росписью, лимитами бюджетных обязательств, актом (накладной) приемки - передачи основных средств (форма № ОС-1), актом (накладной) приемки - передачи оборудования (форма № ОС-14) и иными соответствующими документами, подтверждающими передачу организации прав владения, пользования и распоряжения активами.[[18]]

При соблюдении данных условий бюджетные средства, принятые к бухгалтерскому учету, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам, что прописано в п.7 ПБУ 13/2000. По мере фактического получения бюджетных средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

- Принятие к учету средств целевого финансирования по факту принятия решения о выделении организации целевых средств отражается как возникновение задолженности и оформляется следующей записью: Дт 76 (субсчет «расчеты по целевому финансированию») Кт 86 «целевое финансирование».

- Фактическое поступление бюджетных средств в организацию отражают следующей записью: Дт 50 «касса» (51 «расчетный счет», 52 «валютный счет», 55 «специальный счет в банке») Кредит 86 «целевое финансирование».

- Поступление материальных ценностей за счет бюджетных средств записывается в дебет учета имущества и кредит счета 86: Дт 08 «вложение во внеоборотные активы» (10 «материалы», 41 «товары») Кт 86 «целевое финансирование».

Стоимость полученного имущества определяется исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость подобных активов.

Некоммерческие организации в данное время могут вести бухгалтерский учет целевого финансирования, опираясь лишь на инструкцию по применению счета 86 «Целевое финансирование» к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Министерства финансов Российской Федерации № 94н от 31.10.2000г.[[19]] Некоммерческим организациям рационально вести учет поступления средств целевого финансирования в порядке, установленном для коммерческих организаций, то есть при поступлении достоверной информации о том, что необходимые средства будут выделены и получены организацией.

Некоммерческие организации могут приобретать за счет средств целевого финансирования объекты основных средств.

Пример 1:

Организация «N» получила инвестиционные средства в размере 850 000 руб. для закупки объекта основных средств. Рассмотрим схему бухгалтерских проводок, применяемую при покупке и вводе в эксплуатацию данного основного средства:

|

Дебет |

Кредит |

Сумма (руб.) |

Содержание проводки |

Первичный документ |

|

51 |

86 |

850 000 |

На расчетный счет организации «N» поступили средства целевого финансирования |

Выписка банка |

|

60 |

51 |

800 000 |

Поставщику оплачена стоимость приобретенного объекта основных средств (с учетом НДС) |

Счет-фактура |

|

08 |

60 |

677 966,11 |

Оприходован приобретенный объект основных средств (без НДС) |

Отгрузочные документы |

|

19 |

60 |

122 033,89 |

Отражен НДС, выставленный поставщиком |

Бухгалтерская справка-расчет |

|

76 |

51 |

118 000 |

Оплачена стоимость услуг сторонней организации по доставке и установке объекта основных средств (с учетом НДС) |

Счет-фактура |

|

08 |

76 |

100 000 |

Стоимость услуг сторонней организации (без НДС) отнесена на увеличение стоимости объекта основных средств |

Счет-фактура |

|

19 |

76 |

18 000 |

Отражена сумма НДС, предъявленная сторонней организацией |

Бухгалтерская справка-расчет |

|

86 |

19 |

140 033,89 |

Общая сумма уплаченного НДС по отраженному в учете объекту отнесена за счет средств целевого финансирования |

Договор предоставления целевого финансирования |

|

01 |

08 |

777 966,11 |

Объект основных средств введен в эксплуатацию |

Акт о приеме-передаче объектов ОС |

|

86 |

83 |

777 966,11 |

Показан источник приобретения основного средства за счет целевого финансирования |

Договор предоставления целевого финансирования |

Также организации могут получить объект основных средств безвозмездно.[[20]] Информация о безвозмездно полученных основных средствах отражается в акте экспертной оценки, а также в акте приемки-передачи основного средства.

Пример 2:

|

Дебет |

Кредит |

Наименование хозяйственной операции |

|

08 |

86 |

Безвозмездно получен объект основных средств |

|

01 |

08 |

Объект введен в эксплуатацию и включен в состав основных средств некоммерческой организации |

|

86 |

83 |

Одновременно отражен источник финансирования |

|

76 |

86 |

Отражены обязательства конкретного учредителя (участника, члена, жертвователя) по внесению в некоммерческую организацию объекта основных средств в рамках целевого финансирования уставной деятельности организации |

|

08 |

76 |

Отражено поступление конкретных объектов основных средств, предусмотренное в рамках указанных выше обязательств |

|

86 |

83 |

Одновременно с этим происходит отражение источника финансирования |

Первоначальной стоимостью основных средств, полученных безвозмездно, признается текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы, точнее на дату проводки по дебету счета 08. Об этом говорит п.10 ПБУ 6/2001 «Учет основных средств». Оценка рыночной стоимости такого объекта должна быть обоснована и соответствующим образом задокументирована.

Стоит отметить, что следуя абз.3 п.17 ПБУ 6/2001, некоммерческие организации не начисляют амортизацию по объектам основных средств. Суммы износа отражаются на забалансовом счете 010 «Износ основных средств». Они начисляются линейным способом в порядке, установленном в п.19 ПБУ 6/2001.[[21]]

2.2. Учет расходования средств целевого финансирования

Согласно действующей Инструкции по применению Плана счетов, списание средств, израсходованных на какие-либо проекты, благотворительные программы и покрытие расходов по содержанию самой организации отражается по дебету счета 86 «Целевое финансирование».

Если средства целевого финансирования расходуются на содержание некоммерческой организации, то бухгалтеру следует сделать проводку по дебету счета 86 в корреспонденции со счетом 20 «Основное производство» или 26 «Общехозяйственные расходы».

В Инструкции по применению Плана счетов не говорится о том, как необходимо группировать и обобщать информацию о расходовании средств целевого финансирования.

Было бы логично использовать счет 26 «Общехозяйственные расходы» для обобщения информации о произведенных административных, хозяйственных и других подобных расходах, не относящихся к целевой программе или конкретному мероприятию. Следует каждый месяц проводить списание аккумулированных затрат на проведение отдельных программ или мероприятий с распределением по сметам расходов. При этом можно применять один из данных вариантов:

- суммы расходов разделять между отдельными программами и списывать на соответствующие субсчета, открытые к счету 20 «Основное производство»;

- распределенные суммы общехозяйственных расходов списывать в корреспонденции со счетом 86 по субсчетам третьего порядка.

Следует помнить при этом, что общехозяйственные расходы, совершенные некоммерческими организациями, могут осуществляться за счет всех видов доходов, а средства целевого финансирования направляются на обеспечение конкретных программ. При этом может оговариваться доля средств, которую некоммерческая организация потратит на общехозяйственные расходы. Однако, может случиться и так, что целевые поступления некоммерческая организация направит только на финансирование прямых расходов по выполнению какой-либо программы, а общие расходы будет обеспечивать суммами вступительных и членских взносов.

Данную информацию стоит учитывать при продумывании схем распределения общехозяйственных расходов по источникам финансирования. Во время распределения общехозяйственных расходов за основу можно брать сумму целевого финансирования, полученного (либо подлежащего получению) для обеспечения конкретных программ (мероприятий); размер заработной платы работников, занятых на основных работах (полагаясь на данные штатных расписаний), а также другие показатели, экономический характер которых связан с экономическим характером осуществляемой деятельности.[[22]]

Пример 1:

Благотворительный фонд отдает многодетной семье легковой автомобиль. Фонд приобрел данный автомобиль для ведения уставной деятельности на средства целевого финансирования. Предпринимательская деятельность фондом не ведется.

Первоначальная стоимость автомобиля – 400 000 рублей (с НДС). Износ автомобиля на момент передачи составил 100 %. Рыночная стоимость автомобиля (без НДС) равна 150 000 рублей.

Согласно Федеральному Закону от 29.07.1998г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»,[[23]] безвозмездная передача товаров в рамках благотворительной деятельности не облагается НДС. Однако, исключение составляет передача подакцизных товаров (пп.12 п.3 ст.149, пп.6 п.1 ст.181 Налогового Кодекса РФ).[[24]] В данном случае легковой автомобиль признается подакцизным товаром, соответственно при его передаче нужно начислить НДС (абз.2 пп.1 п.1 ст.146, пп.12 п.3 ст.149 Налогового Кодекса РФ). Налоговой базой выступит рыночная стоимость передаваемого автомобиля (без НДС), исчисленная в порядке, предусмотренном ст. 40 НК РФ (п.2 ст.154 Налогового Кодекса РФ).

В соответствии с ПБУ 6/2001, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н, автомобиль, используемый некоммерческой организацией в уставной деятельности, учитывается в составе объекта основных средств по первоначальной стоимости. Согласно письму Минфина РФ от 31.07.2003г. № 16-00-14/243, во время принятия автомобиля к учету, организация отражает использование средств целевого финансирования следующей записью: Дт 86 «Целевое финансирование» Кт 83 «Добавочный капитал». Как описано выше, некоммерческие организации не начисляют по объектам основных средств амортизацию, вместо этого на забалансовом счете 010 «Износ основных средств» показывают суммы износа, начисленные линейным способом (порядок начисления указан в п.19 ПБУ 6/2001)

Передачу собственного имущества в благотворительных целях можно отразить с использованием счета 91 «Прочие доходы и расходы» (что указано в абз.2 п.1, абз.5 п.11 ПБУ 10/1999, утв. приказом Минфина РФ от 06.05.1999 г. № 33н).

При выбытии автомобиля сумму начисленного износа следует списать с забалансового счета, сумму добавочного капитала, сформированного при приобретении автомобиля, необходимо списать со счета 83 на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумму НДС, начисленную при передаче автомобиля, отразить по Дт счета 91 (субсчет 91.02 «Прочие расходы»).

В соответствии с п.8 ст.217 Налогового Кодекса РФ, суммы единовременной материальной помощи, выплачиваемые в рамках благотворительной помощи, не облагаются НДФЛ, следовательно, при передаче автомобиля физическому лицу у благотворительного фонда не возникает обязанностей налогового агента (подробнее в письме Минфина РФ от 08.04.2011г. № 03-04-06/6-83).

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

91.02 |

01 |

400 000 |

Списание стоимости автомобиля, переданного в благотворительных целях |

|

010 |

400 000 |

Списание суммы износа, начисленного по переданному автомобилю |

|

|

83 |

84 |

400 000 |

Списание добавочного капитала, сформированного при приобретении автомобиля |

Пример 2:

В ходе проведения благотворительного мероприятия фонд бесплатно раздает малоимущим продуктовые наборы.

Целевые денежные средства поступили на расчетный счет (180 000 рублей). Благотворительный фонд приобрел продукты для раздачи малоимущим на сумму 138 000 рублей (НДС в том числе). Дополнительно фонд понес расходы на проведение мероприятия в виде аренды помещения, транспорта, приобретения канцтоваров и печатных материалов в сумме 40 000 рублей. Поскольку товары и услуги приобретены фондом для осуществления операций, не облагаемых НДС, то сумма входного НДС, выставленного поставщиками по аренде помещения, транспорта, канцтоварам и печатным материалам, к вычету не принимается (пп.1 п.2 ст.171 Налогового Кодекса РФ).

В соответствии с пп.1 п.2 ст. 170 Налогового Кодекса РФ суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения), учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.[[25]]

Что касается налога на прибыль организаций, то в соответствии с абз.1,3 п.2 ст.251 Налогового Кодекса РФ, целевые поступления, получаемые благотворительным фондом и использованные по назначению, не признаются расходами в целях налогообложения.

|

Дебет |

Кредит |

Сумма (руб.) |

Содержание операции |

|

51 |

86 |

180 000 |

Отражено поступление на расчетный счет средств целевого финансирования |

|

10 |

60 |

138 000 |

Приобретенные продукты оприходованы на склад |

|

20 |

10, 60, 76 |

138 000 + 40 000 = 178 000 |

Отражены затраты на проведение благотворительного мероприятия |

|

86 |

20 |

178 000 |

Отражено использование средств целевого финансирования |

2.3. Учет возврата средств целевого финансирования

В соответствии со ст. 78 Бюджетного Кодекса РФ, в случаях неиспользования средств целевого финансирования в установленные сроки либо при их нецелевом использовании данные средства подлежат возврату.[[26]]

Нецелевое использование бюджетных средств – это направление их на цели, не отвечающие условиям получения данных средств (не соответствуют смете расходов, уведомлению о бюджетных ассигнованиях, бюджетной росписи и другим документам, явившимся основанием их получения).

За использование бюджетных средств не по назначению предусмотрены наказания:

- в соответствии со ст. 15.14 Кодекса об административных правонарушениях РФ для должностных лиц организации - штраф в размере от 20 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет;

- на юридических лиц - от 5 % до 25 % суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению;[[27]]

- при наличии состава преступления в соответствии с Уголовным Кодексом РФ также предусмотрены уголовные наказания.

При возврате бюджетных средств порядок ведения бухгалтерского учета зависит от даты возникновения обстоятельств, в связи с которыми организация обязана вернуть ресурсы, признанные ранее в качестве бюджетных средств.

Согласно п. 13 ПБУ 13/2000, в бухгалтерском учете необходимо произвести исправительные записи, если организация должна возвратить ресурсы, признанные в качестве бюджетных средств ранее в этом же году.

Пример:

В течение 9 месяцев 2015 года в организацию «N» поступили из бюджета средства целевого финансирования на сумму 11 000 000 руб. Из них 10 200 000 руб. было направлено на осуществление капитальных вложений (введение в эксплуатацию, начисление амортизации на сумму 365 000 руб.) и 700 000 руб. – на текущие расходы. После проведения проверки выяснилось, что 1 200 000 руб. бюджетных средств были использованы не по целевому назначению, в том числе 200 000 руб. – в части текущих расходов.

Организации «N» необходимо сделать исправительные записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

86 |

76 |

1 200 000 |

|

86 |

98 |

- 1 000 000 |

|

86 |

98 |

- 200 000 |

|

98 |

91 |

- 365 000 |

|

98 |

91 |

- 200 000 |

Необходимо учесть, что в части предоставленных бюджетных средств на финансирование капитальных расходов одновременно уменьшатся финансовые результаты организации, а целевое финансирование на сумму амортизации основных средств и нематериальных активов, которая была начислена, а также несписанной суммы доходов будущих периодов восстановится.

Однако, если бюджетные средства были получены на финансирование текущих расходов и сумма, подлежащая возврату, превышает соответствующий остаток целевого финансирования, то в бухгалтерском учете необходимо сделать запись об уменьшении финансовых результатов организации и возникновении задолженности по их возврату.

В учете некоммерческих организаций учет целевых доходов и расходов относится к наиболее спорным и трудным вопросам.

Ранее было отмечено, что методика работы со счетом 86 «Целевое финансирование» развита недостаточно, и это вносит сложности в его использование при учете в некоммерческих организациях. Не смотря на это, 86 счет является главным для учета целевых средств.

Когда некоммерческие организации выполняют различные виды деятельности и реализуют нескольких целевых программ одновременно, 86 счет выглядит, как сложная конструкция, поскольку на 86 счете сосредотачивается вся информация о финансовой деятельности данной организации.

Заключение

В данное время организации все чаще используют субсидирование, бюджетные кредиты, субвенции и другие формы государственной помощи для развития организации или отрасли в целом. Исходя из результатов рассмотренных вопросов, можно сделать вывод, что целевое финансирование является важным элементом современной экономики.

Итак, уточним, что целевое финансирование – это выделение из бюджета, физическими или юридическими лицами финансовых ресурсов для создания определенного объекта, применения в качестве средства достижения определенной цели и решения социально-экономической проблемы. Организация отражает движение средств, полученных в качестве целевого финансирования, на счете 86 «Целевое финансирование», аналитический учет на этом счете ведется по назначению целевых средств в разрезе источников финансирования. По кредиту счета 86 отражается поступление средств целевого назначения, а по дебету – их использование.

Главной целью бухгалтерского учета средств целевого финансирования является обеспечение полной, достоверной и своевременной информацией о поступлении и расходовании средств целевого финансирования всех заинтересованных пользователей, в первую очередь - плательщиков этих средств.

Если организация приобретает внеоборотные активы, то целевое финансирование необходимо учитывать как доходы будущих периодов. Такие средства признаются прочими доходами в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации ежемесячно.

Если организация приобретает оборотные активы, не подлежащих амортизации, то средства целевого финансирования признаются в качестве доходов будущих периодов в момент их принятия к бухгалтерскому учету. Далее прочие доходы признаются во время отпуска материально-производственных запасов на выполнение работ и при прочем выбытии подобных активов.

Если целевые средства получены на осуществление текущих расходов без приобретения материальных ценностей, то доходы будущих периодов признаются в периоде отражения задолженности перед поставщиками, работниками, исполнителями, и так далее. По мере признания соответствующих расходов, сумма доходов будущих периодов списываются в прочие доходы.

При выполнении условий, указанных в Налоговом Кодексе РФ, средства целевого финансирования относятся к доходам, которые при налогообложении прибыли не учитываются. Бюджетные средства, полученные организациями на возвратной и безвозвратной основе из бюджетов на финансирование целевых программ, не облагаются налогом на добавленную стоимость, если указанные средства не связаны с реализацией товаров (работ, услуг).

Библиография

- Адлина Т.В., Интернет-курс по дисциплине «Бухгалтерский учет в некоммерческих организациях» / Учет материальных ценностей в некоммерческих организациях // Учет основных средств // © Московский финансово-промышленный университет «Университет», 2011. URL: http://e-biblio.ru/book/bib/05_finansy/buhgal_uchet_v_nekomerc_organiz/sg.html#_Toc327776896;

- «Бюджетный Кодекс Российской Федерации» от 31.07.1998 №145-ФЗ (ред. от 28.03.2017), БК РФ, статья 78, URL: http://www.consultant.ru/document/cons_doc_LAW_19702/1b6959f23cc516d0e11ddc2e213ca2dca83560df/;

- Бухгалтерский ежемесячник фирмы «1С», Интернет-ресурс для бухгалтеров БУХ.1С, URL: http://buh.ru/articles/documents/13320/;

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 7.04.2011) // «Собрание законодательства РФ», 05.12.1994, №32, ст. 3301;

- ©2001-2017 Информационно-аналитическое электронное издание «Бухгалтерия.ru». URL: http://www.buhgalteria.ru/article/n54234;

- «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 №195-ФЗ (ред. от 03.04.2017), URL:http://www.consultant.ru/document/cons_doc_LAW_34661/dc09f267ece074ea40287b962e97317aa70c9782/;

- © КонсультантПлюс, 1997-2016, официальный сайт компании «КонсультантПлюс», URL: http://www.consultant.ru/;

- Кошкина М.В. О некоторых особенностях налогообложения и бухгалтерского учета средств целевого финансирования, поступающих в адрес некоммерческих организаций // Электронный журнал «Некоммерческие организации в России». – 2003. – № 1, URL: http://www.nkor.ru/articles/2003/1/1190.html;

- Кучерявенко С. А., Ковалева Е. А. Нормативно-правовое обеспечение учета затрат на производство продукции животноводства // Инновационная экономика: материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань: Бук, 2015, URL: https://moluch.ru/conf/econ/archive/170/8673/;

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 07.04.2011) // «Собрание законодательства РФ», 07.08.2000, №32, ст. 3340;

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017) // © КонсультантПлюс, 1997-2016, URL: http://www.consultant.ru/document/cons_doc_LAW_28165/850d11e08b0cb09a2318af00f2f0aff805d39c85/;

- Постановление Правительства РФ от 17 июля 1995 г. N 714 «Об утверждении порядка контроля за целевым использованием средств краткосрочной финансовой поддержки» // «Российской газете» от 26 июля 1995 г.;

- Приказ Минфина РФ от 06.07.1999 №43н (8.11.2010) «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)» // «Финансовая газета», №34, 1999;

- Приказ Минфина РФ от 16.10.2000 №92н (ред. от 18.09.2006) «Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи ПБУ 13/2000» // «Финансовая газета», №47, 2000;

- Приказ Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // «Экономика и жизнь», №46, 2000;

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // «Бюллетень нормативных актов федеральных органов исполнительной власти», №35, 30.08.2010;

- Указ Президента РФ от 8 июля 1994 г. N 1484 (ред. от 13.04.1996) «О порядке предоставления финансовой поддержки предприятиям за счет средств федерального бюджета» // «Российская газета» от 13 июля 1994 г. N 130;

- Федеральный закон об оценочной деятельности в Российской Федерации/URL:http://pravo.gov.ru/proxy/ips/?docbody=&nd=102054672;

- Шекова Е.Л. Государственные источники финансирования некоммерческих организаций // Экономика и менеджмент некоммерческих организаций // - 2003;

- Экономическая библиотека © www.eclib.net, URL: http://eclib.net/12/48.html;

- © 1999-2017 Электронный источник / Бухгалтерский учет. Анализ. Аудит. / URL: https://www.audit-it.ru/articles/account/otrasl/a99/42200.html.

Приложение 1

Таблица 1. Система нормативного регулирования бухгалтерского учета и отчетности в России

Источник: Кучерявенко С. А., Ковалева Е. А. Нормативно-правовое обеспечение учета затрат на производство продукции животноводства // Инновационная экономика: материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань: Бук, 2015. — С. 66 URL: https://moluch.ru/conf/econ/archive/170/8673/. (Дата обращения: 08.04.2017).

-

Интернет-ресурс для бухгалтеров БУХ.1С, Бухгалтерский ежемесячник фирмы «1С», URL: http://buh.ru/articles/documents/13320/. (Дата обращения: 02.04.2017). ↑

-

Кошкина М.В. О некоторых особенностях налогообложения и бухгалтерского учета средств целевого финансирования, поступающих в адрес некоммерческих организаций // Электронный журнал «Некоммерческие организации в России». – 2003. – № 1, URL: http://www.nkor.ru/articles/2003/1/1190.html. (Дата обращения: 02.04.2017). ↑

-

© КонсультантПлюс, 1997-2016 URL: http://www.consultant.ru/document/cons_doc_LAW_28165/850d11e08b0cb09a2318af00f2f0aff805d39c85/. (Дата обращения: 02.04.2017) ↑

-

Экономическая библиотека © www.eclib.net, URL: http://eclib.net/12/48.html. (Дата обращения: 08.04.2017) ↑

-

Шекова Е.Л. Государственные источники финансирования некоммерческих организаций // Экономика и менеджмент некоммерческих организаций // - 2003. – С. 68. ↑

-

См. Приложение 1. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 7.04.2011) // «Собрание законодательства РФ», 05.12.1994, №32, ст. 3301. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 07.04.2011) // «Собрание законодательства РФ», 07.08.2000, №32, ст. 3340. ↑

-

Постановление Правительства РФ от 17 июля 1995 г. N 714 «Об утверждении порядка контроля за целевым использованием средств краткосрочной финансовой поддержки» // «Российской газете» от 26 июля 1995 г. ↑

-

Указ Президента РФ от 8 июля 1994 г. N 1484 (ред. от 13.04.1996) «О порядке предоставления финансовой поддержки предприятиям за счет средств федерального бюджета» // «Российская газета» от 13 июля 1994 г. N 130. ↑

-

Приказ Минфина РФ от 16.10.2000 №92н (ред. от 18.09.2006) «Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи ПБУ 13/2000» // «Финансовая газета», №47, 2000. ↑

-

Приказ Минфина РФ от 06.07.1999 №43н (8.11.2010) «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)» // «Финансовая газета», №34, 1999. ↑

-

Приказ Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // «Экономика и жизнь», №46, 2000. ↑

-

Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // «Бюллетень нормативных актов федеральных органов исполнительной власти», №35, 30.08.2010. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017) // © КонсультантПлюс, 1997-2016, URL: http://www.consultant.ru/document/cons_doc_LAW_28165/850d11e08b0cb09a2318af00f2f0aff805d39c85/. ↑

-

© КонсультантПлюс, 1997-2016, «Налоговый кодекс Российской Федерации (часть 2)» от 05.08.2000 №117 ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017), ст. 271 Порядок признания доходов при методе начисления. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/a71c27c043a9c3c61a550ae0baa29c34c800f1e2/. (Дата обращения: 13.04.2017). ↑

-

© КонсультантПлюс, 1997-2016, «Налоговый кодекс Российской Федерации (часть 2)» от 05.08.2000 №117 ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017), ст. 250. Внереализационные доходы. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/d3cd0da5dfeff39ba9cedcd32c6c42fcfbd97b43/. (Дата обращения: 14.04.2017). ↑

-

Экономическая библиотека © www.eclib.net, URL: http://eclib.net/12/48.html. (Дата обращения: 09.04.2017) ↑

-

Кошкина М.В. О некоторых особенностях налогообложения и бухгалтерского учета средств целевого финансирования, поступающих в адрес некоммерческих организаций // Электронный журнал «Некоммерческие организации в России». – 2003. – № 1, URL: http://www.nkor.ru/articles/2003/1/1190.html. (Дата обращения: 10.04.2017). ↑

-

Адлина Т.В., Интернет-курс по дисциплине «Бухгалтерский учет в некоммерческих организациях» / Учет материальных ценностей в некоммерческих организациях // Учет основных средств // © Московский финансово-промышленный университет «Университет», 2011. URL: http://e-biblio.ru/book/bib/05_finansy/buhgal_uchet_v_nekomerc_organiz/sg.html#_Toc327776896 (Дата обращения: 10.04.2017). ↑

-

©2001-2017 Информационно-аналитическое электронное издание «Бухгалтерия.ru». URL: http://www.buhgalteria.ru/article/n54234. (Дата обращения: 10.04.2017). ↑

-

© 1999-2017 Электронный источник / Бухгалтерский учет. Анализ. Аудит. / URL: https://www.audit-it.ru/articles/account/otrasl/a99/42200.html. (Дата обращения: 11.04.2017). ↑

-

Федеральный закон об оценочной деятельности в Российской Федерации / URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102054672. (Дата обращения: 11.04.2017). ↑

-

©2001-2017 Информационно-аналитическое электронное издание «Бухгалтерия.ru». URL: http://www.buhgalteria.ru/article/n54234. (Дата обращения: 11.04.2017). ↑

-

©КонсультантПлюс,1997-2016, «Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №117 ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 07.04.2017) »URL:http://www.consultant.ru/document/cons_doc_LAW_28165/7e99d9a14446e1adf556f812066034a9091e0cc4/. (Дата обращения: 11.04.2017). ↑

-

© КонсультантПлюс, 1997-2016, «Бюджетный Кодекс Российской Федерации» от 31.07.1998 №145-ФЗ (ред. от 28.03.2017), БК РФ, статья 78 URL: http://www.consultant.ru/document/cons_doc_LAW_19702/1b6959f23cc516d0e11ddc2e213ca2dca83560df/. (Дата обращения: 12.04.2017). ↑

-

© КонсультантПлюс, 1997-2016, «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 №195-ФЗ (ред. от 03.04.2017), КоАП РФ, Статья 15.14. Нецелевое использование бюджетных средств. URL: http://www.consultant.ru/document/cons_doc_LAW_34661/dc09f267ece074ea40287b962e97317aa70c9782/. (Дата обращения: 12.04.2017). ↑

- Разработка бизнес-плана предприятия

- Оценка стоимости бизнеса (на примере АО «ОТП Банк»)

- Психологический контракт и приверженность сотрудников к организации

- Интернет - маркетинговые решения для магазина электрооборудования

- Организация маркетинга на предприятии (теоретические аспекты) (Анализ маркетинговой деятельности магазина «Детки»)

- Мотивация в управлении на примере ОАО «Казаньоргсинтез»

- Промышленная политика республики Корея

- Нотариат как внесудебная форма защиты гражданских прав

- Нотариат в РФ (Основные мировые системы нотариата)

- Методы контроля качества продукции и услуг в ресторане (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНТРОЛЯ КАЧЕСТВА ПРОДУКЦИИ И УСЛУГ В РЕСТОРАНЕ)

- Разработка программы лояльности гостей на предприятии питания, на примере ООО «Бургер Рус»

- Банковская система, ее элементы и важнейшие свойства (1. Понятие банков и банковской системы)