Банковская система, ее элементы и важнейшие свойства (1. Понятие банков и банковской системы)

Содержание:

Введение

Появление банков произошло еще в глубокой древности. Тогда они существовали, как организации, которые специализировались на предоставлении ссуд и хранении сбережений. С течением времени банки освоили деятельность, связанную с организацией расчетов, что позволяло ускорить процесс осуществления платежей и способствовало повышению их надёжности. Таким образом, деятельность банков способствовала развитию мировой торговли и экономики в целом.

В современном мире банки находятся в центре экономической жизни любой страны. Банки – это связующее звено между торговлей и промышленностью, между населением и сельским хозяйством. Банки занимаются кредитованием хозяйств, проведением денежных расчетов, а также выступают посредниками в перераспределении капиталов. Благодаря банковской деятельности повышается производительность общественного труда и общая эффективность производства.

Любые изменения в банковской системе оказывают огромное влияние на экономику. Большое значение для нормального функционирования хозяйства страны имеет правильная организация банковской системы. Для экономического развития России одной из основных задач является создание устойчивой, гибкой и эффективной банковской инфраструктуры.

Данная курсовая работа преследует своей целью изучение сущности банков, их роли и места в финансовой системе страны. Задачи, необходимые для реализации данной цели: изучение истории развития банков, а также сущности и структуры банковской системы, детальное рассмотрение функции и роли коммерческих и центральных банков и современной банковской системы Российской Федерации. Также необходимыми задачами являются изучение функции Банка России и определение особенности деятельности коммерческих банков на территории России и оценка влияния мирового финансового кризиса на банковскую систему РФ.

При написании данной работы исследованы следующие материалы: Федеральный закон от 27.06.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Федеральный Закон от 02.12.1990 г. № 394-1 (ред. от 21.03.2002) «О Центральном банке Российской Федерации (Банке России)», система КонсультантПлюс, данные официального сайта Банка России и другие материалы из периодических изданий.

При написании данной работы использованы следующие методы: аналитический, графический, сравнительный и другие.

В первой главе данной работы рассматриваются основные теоретические вопросы, связанные с деятельностью банков. Во второй - особенности структуры и функционирования банковской системы в Российской Федерации. В третьей главе рассматривается влияние мировой экономической ситуации и перспективы развития банковской системы России.

Глава 1. Понятие банков и банковской системы

1.1 Возникновение и развитие банков. Сущность банков

На данное время банки представляют собой специализированные кредитные организации, имеющие исключительное право осуществлять в совокупности следующие операции: привлечение во вклады денежных средств физических и юридических лиц, размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, ведение банковских счетов юридических и физических лиц [1].[1]

Банки являются одними из древнейших кредитных учреждений. Точная дата зарождения банков не названа, однако существует большое количество подтверждений, что уже в древности существовали подобные им институты. К примеру, в ІІІ тысячелетии до н.э. в Египте осуществлялись банковские операции. Тогда храмы и культовые сооружения использовались в качестве места для хранения денег. Денежные средства во временное пользование храмы отдавали под высокий процент. Также древние банки, кроме кредитных операций осуществляли расчеты по обслуживанию вкладчиков, которые производились с помощью «трансферита» - переноса денежных средств с глиняной таблички одного вкладчика на глиняную табличку другого[[2]].

Прообразы чеков и векселей можно было наблюдать в VIII веке до н.э. в Древнем Вавилоне. Также древние банки выпускали даже первые банковские билеты – гуду (hudu), имевшие обращение наравне с золотом. В XVІІ в. до н.э. был издан сборник законов Хаммурапи, который регламентировал условия выдачи ссуд и плату за хранение средств.

Нормы банковского и кредитного права существовали и в Древнем Риме. Согласно этим нормам, только аргентарии (argentarii), выдававшие на базе посредничества в платежах процентные ссуды своим клиентам под залог или без залога, имели право заниматься кредитным делом.

С падением Римской империи происходит затухание развития банковского дела, которое возобновляется с расцветом крупных торговых городов Северной Италии (Генуя, Флоренция, Венеция, Милан) с ІX в. Понятие «банк» происходит от итальянского слова «banсo» - стол, скамья менялы, на которой совершались денежные и кредитные операции.

Как свидетельствует история, одним из первых банков принято считать товарищество (Banсa di San Giorgio) [[3]] , созданное в Генуэзской республике в 1407 году. В 1147 году ему была передана функция по сбору определенных налогов для того, чтобы финансировать войны, проходившие в то время в Алжире и Тунисе. Товарищество просуществовало до 1816-го и, помимо прочих услуг, принимало вклады частных лиц. Таким образом, истоки современного банковского дела можно видеть в деятельности банков в древности и менял в Средние века.

В Западной Европе переход к кредитным банкирским домам и коммерческим банкам произошел в XVI - XVII в.в. Первым государственным банком стал «Banco della Piaza de Rialto», созданный по решению сената Венецианской республики в 1584 году. А в Англии в 1664 г. был создан Банк Англии, который активно осуществлял кредитование торгово-промышленного оборота. Также Банк Англии выпустил в обращение банкноты, которые тогда получили широкое распространение.

На Руси крупные денежные центры - Новгород и Псков появились в XVІІ в. в результате активной торговли с немецкими городами [[4]]. Денежные операции выполнялись при монастырях и церквях, а порядок взимания долга, охрана имущественных интересов кредитора и виды несостоятельности регламентировались в газете «Русская Правда».

Псковский воевода Афанасий Ордин-Нащёкин в 1665 г. предпринял попытку создания ссудного банка. Однако после отзыва воеводы из г. Пскова банк был ликвидирован. Предшественницей банков в России считается «Монетная контора», которая осуществляла первые банковские операции, а первый коммерческим банком был «Банк для поправления при Санкт-Петербургском порте коммерции и купечества», который появился только в 1754 г. по указанию Елизаветы Петровны.

1.2 Банковская система

Банковская система является организационной формой денежного рынка. Она представляет собой кредитно-финансовые учреждения, создающие, аккумулирующие и предоставляющие денежные средства.

Понятие «система» имеет греческое происхождение (от древне-греческого «σύστημα» - целое, составленное из частей, соединение) и обозначает множество элементов, образующих определённую целостность, находясь при этом в неразрывных связях друг с другом.

Банковские системы различных стран имеют разную структуру, однако общие черты между ними имеются. Например, кредитная система любой страны состоит из Центрального банка, коммерческих банков, специализированных банковских учреждений, а также всевозможных кредитно-финансовых учреждений небанковского типа, таких, как страховые, инвестиционные, финансовые компании, сберкассы и пенсионные фонды[[5]]. Повышается роль небанковских кредитно-финансовых учреждений. Например, в развитых странах немалое значение на рынке ссудных капиталов имеют ссудосберегательные ассоциации, пенсионные фонды и страховые компании[[6]].

Типы банковских систем, различных по структуре элементов и связей:

Одноуровневая банковская система предусматривает наличие только горизонтальных связей между кредитными организациями, операции и функции, выполняемые различными банками, носят универсальный характер. Такой тип характерен для слаборазвитых в экономическом отношении стран. Подобная банковская система может быть в случаях, если в стране нет центрального банка. В данное время существование банковской системы без Центрального банка является исключением из правил. В качестве примера можно привести Люксембург, где ведется работа по созданию Центрального банка, а также Гонконг, в котором по соглашению с Великобританией функции Центрального банка выполняет Банк Англии. В случае, если в стране действует только Центральный банк, выполняя все банковские операции и конкурируя с другими банками (например, монобанковская система во главе с Госбанком СССР действовала в СССР) [[7]]. Данный тип системы характерен для стран с командно-административной экономикой, где банковское дело монополизировано государством.

Двухуровневая банковская система существует во всех развитых странах с рыночной экономикой. Взаимосвязи банков осуществляются в двух плоскостях: вертикальной, показывающей соподчиненность банков в банковской системе, и горизонтальной, устанавливающей равноправие банков в выполнении функций и операций на каждой ступени. Первым уровнем выступает Центральный (государственный) банк (в США носит название «Федеральная резервная система»)[[8]], а второй представлен коммерческими банками. Банки второго уровня обеспечивают посредничество в кредите и инвестировании, платежах и других банковских услугах.

Трёхуровневая банковская система схожа по типу взаимосвязей с двухуровневой. Она предполагает существование вертикальной и горизонтальной связей. Также на первом уровне находятся центральные банки, на втором банки коммерческие, сберегательные, инвестиционные, ипотечные, отраслевые и прочие. Но кроме этого, в трехуровневую систему включаются такие кредитные институты небанковского типа, как страховые компании, пенсионные и благотворительные фонды и так далее. Подобные банковские системы существуют в Японии, Франции, Великобритании, Китае и других странах. В Китае, например, первым уровнем выступает Центральный банк – «Народный банк Китая», на втором находятся национальные банки и филиалы иностранных банков, а третий уровень занимают городские коммерческие банки, городские кредитные кооперативы и сельские кредитные кооперативы[[9]].

1.3 Центральный банк

Центральный банк занимает особое место в банковской системе любой страны. Он осуществляет руководство всей кредитной системой страны, ведет финансовые операции правительства, обладает монопольным правом эмиссии банкнот, хранит временно свободные средства и обязательные резервы коммерческих банков, являясь главным проводником кредитно-денежной политики государства[[10]].

Несмотря на то, что законодательство разных стран по-разному определяет цели деятельности Центрального банка и функции, которые он выполняет, его роль и место в экономике сводятся к решению двух проблем:

- он должен обеспечить стабильность функционирования банковской и денежной систем своей страны;

- через регулирование деятельности коммерческих банков и денежного обращения Центральный банк во взаимодействии с правительством должен принимать все зависящие от него меры по обеспечению нормальных условий развития экономики в целом[[11]].

Центральный банк не работает напрямую с юридическими и физическими лицами, на финансовых рынках он не конкурирует с коммерческими банками и другими кредитными учреждениями. Его целью является обеспечение необходимого уровня ликвидности, координация организации системы расчетов, контроль работы остальных банков в стране.

Центральный банк может влиять на объем денежной массы, которая обращается в стране. Резервы Центрального банка представляют собой определенную долю средств коммерческих банков, полученных от вкладчиков. Данные средства коммерческий банк обязан хранить в Центральном банке и использовать их для кредитования не имеет права.

Подобное создание резервов дает гарантии возвращения вкладчикам в случае разорения коммерческих банков хотя бы части депозитов. Центробанк, повышая обязательную норму резервов, фактически уменьшает объем денежной массы и наоборот[[12]].

Также Центральный банк осуществляет надзор за коммерческими банками путем выдачи лицензий на осуществление банковской деятельности, проведения отдельных видов операций (валютных, с ценными бумагами и пр.), проверки и анализа финансовой отчетности коммерческих банков и ревизии их деятельности. Центральный банк регламентирует деятельность кредитных учреждений специальными законодательными и нормативными актами, осуществляя надзор за ними вместе с другими государственными органами контроля. Как «кредитор последней инстанции», центральный банк предоставляет краткосрочные кредиты коммерческим банкам для восполнения временной нехватки ликвидных средств, взимая при этом с заёмщиков учётную ставку[[13]] (сумму процента за время с момента выставления векселя центральному банку до срока его погашения).

Одна из важнейших функций Центрального банка заключается в защите и обеспечении устойчивости валюты своей страны. Еще одна, не менее важная функция – обеспечение эффективного и бесперебойного функционирования системы расчетов[[14]].

1.4 Коммерческие банки

Коммерческие банки в современном мире, как и другие элементы кредитной системы, постоянно эволюционируют. В названии банка термин «коммерческий» утратил своё первоначальный значение («commerce» - торговля) и теперь означает ориентированность банка на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности.

Коммерческие банки – это частные предприятия, которые обычно принадлежат акционерной компании. Соответственно, они должны приносить прибыль и дивиденды их акционерам. Коммерческие банки образуют «костяк» кредитно-денежной системы страны и проводят широкий круг операций (обслуживают фирмы, домашние хозяйства, принимают и оплачивают денежные чеки, предоставляют кредиты)[[15]].

Коммерческие банки являются финансовыми посредниками между заемщиками и кредиторами. Кредиторы (владельцы денег) дают деньги взаймы банку, который открывает им депозит, а полученные деньги он предоставляет в кредит своим заемщикам. Подобные посреднические операции банков играют огромную роль в рыночной экономике[[16]].

Коммерческие банки можно классифицировать по следующим критериям:

- форме собственности (кооперативные, совместные, с участием государства);

- отраслевой ориентации (транспортные, сырьевые, агробанки и т.д.);

- территориальному признаку (региональные, республиканские, местные)[[17]].

Основными принципами деятельности коммерческих банков являются следующие:

- работа в пределах реально имеющихся материальных, трудовых, энергетических и финансовых ресурсов;

- экономическая самостоятельность и экономическая ответственность банка за результаты своей деятельности;

- регулирование деятельности банков только экономическими методами (государство не должно использовать «метод приказа»);

- взаимоотношения коммерческих банков со своими клиентами, осуществляется, как обычные рыночные отношения (ликвидность, доходность, риск)[[18]].

Коммерческие банки являются юридическими лицами. Среди коммерческих банков различают два типа - универсальные и специализированные.

Универсальный банк осуществляет почти все виды банковских операций, таких, как предоставление краткосрочных и долгосрочных кредитов, прием вкладов всех видов, операции с ценными бумагами, трастовые операции (доверительное управление имуществом). Так же универсальные коммерческие банки организуют платёжный оборот, хранят финансовые и материальные ценности, ведут учет векселей и проводят операции с ними, оказывают всевозможные виды банковских услуг и так далее.

Специализированный банк сосредотачивает свое внимание на конкретном виде банковских услуг для большинства своих клиентов[[19]]. В некоторых странах банковское законодательство препятствует, либо совсем запрещает банкам осуществлять широкий круг операций.

Принцип специализации банков преобладает в таких странах, как Великобритания, Франция, США, Италия. В Швейцарии, Германии и Австрии преобладающим является принцип универсализации банковской деятельности, в прочем, как и во всем мире наметилась подобная устойчивая тенденция.

Основные задачи коммерческих банков:

- привлечение денежных средств физических лиц и хозяйствующих субъектов;

- размещение денежных средств на свой счет и от своего имени на условиях кредитных отношений;

- организация безналичных расчетов;

- кассовое обслуживание хозяйствующих субъектов и физических лиц;

- осуществление лизинговых и факторинговых операций;

- эффективное обращение ценных бумаг[[20]].

Коммерческие банки выполняют следующие функции: прием депозитов, посредничество в кредите, проведение денежных расчетов и платежей в хозяйстве, создание платежных средств, оказание консультационных и других видов услуг.

Таким образом, занимать особое место в кредитной системе страны коммерческим банкам позволяет выполнение депозитно-расчетных операций, кредитного обслуживания и других функций.

Глава 2. Банковская система Российской Федерации

2.1 Структура банковской системы РФ

В 30-х годах XX века банковская система СССР результате кредитной реформы была перестроена в одноуровневую систему, характерную для командно-административной экономики, с государственной монополией на банковскую деятельность. В 1987 - 1990-х годах в России начала формироваться современная банковская система с характерной структурой для стран с рыночной экономикой. В настоящее время банковская система РФ состоит из Центрального Банка РФ (Банка России), кредитных организаций, а также филиалов и представительств иностранных банков[[21]].

Банковская система Российской Федерации – это совокупность банков и иных кредитных организаций (имеющих лицензию ЦБ РФ на право заниматься банковскими операциями), функционирующих на территории страны и за ее пределами согласно российскому законодательству[[22]].

Банковская система в РФ по своей структуре является двухуровневой системой с Центральным Банком РФ на первом уровне (см. прил. 1, 2).

Согласно Федеральному закону от 27.06.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», банковская система включает в себя Центральный банк, кредитные организации и их ассоциации. В связи с этим банковская система может быть представлена тремя уровнями-звеньями. Высший уровень – ЦБ РФ, второй – коммерческие банки, а третий – иные кредитные организации и их ассоциации.

Банковская система России построена по принципу двойного подчинения, то есть каждый субъект системы – это самостоятельный хозяйствующий субъект, а вместе они, объединяясь корреспондентскими отношениями, механизмом взаимных расчетов и зачетов, составляют единое целое.

Принцип двойного подчинения дает коммерческим банкам и другим кредитным организациям возможность избежать дискриминации при получении лицензии на ведение банковских операций, поскольку это право оформляется Банком России по единым правилам. Этот же центр осуществляет организацию, методологическое руководство и финансовый контроль.

Банковская система в РФ – управляемая система. Проводя независимую денежно-кредитную политику, Центральный банк в различных формах подотчетен государственной власти. Коммерческие банки – это юридические лица, которые функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов[[23]].

Банковская система, как составная часть входит в более обширную систему - экономическую систему страны. Она функционирует в рамках общих и специфических банковских законов, кроме того, она подчинена общим юридическим нормам общества.

2.2 Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации первоначально назывался Государственный банк РСФСР и был образован 13 июля 1990 г. на основе Госбанка СССР.

Верховный Совет РСФСР 2 декабря 1990 г. принял Федеральный закон «О Центральном Банке РСФСР (Банке России)»[[24]], согласно которому Банк России являлся юридическим лицом, центральным банком РСФСР и был подотчетен Верховному Совету РСФСР. В этом законе определялись функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В 1991 г., 20 декабря произошло расформирование Государственного банка СССР, и все его имущество (материальное, финансовое и невещественное), а также пассивы были переданы Центральному банку РСФСР (Банку России). Спустя некоторое время появилось современное название: Центральный Банк Российской Федерации (Банк России).

В любом государстве центральным звеном финансовой системы страны является банк, признанный законом главным. Деятельность Центрального банка Российской Федерации осуществляется в соответствии с Федеральным законом от 27 июня 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[[25]]. Сейчас в РФ главным банком признан Центральный банк Российской Федерации (Банк России), официально проводящий государственную денежно-кредитную политику, составляющую наряду с бюджетной политикой основу государственного регулирования экономического развития страны. Это означает, что эффективная деятельность Банка России является одним из главных условий эффективности финансовой системы государства.

ЦБ РФ является собственностью государства, в то же время он – юридическое лицо, которое может осуществлять самостоятельную деятельность, не противоречащую Конституции РФ. Банк России подотчетен лишь Федеральному собранию Российской Федерации.

Председатель правления банка назначается Государственной Думой сроком на 4 года по предоставлению президента РФ. Центральный банк РФ имеет вертикальную структуру управления.

В централизованную организованную систему управления входят: центральный аппарат, территориальные управления в каждом субъекте РФ, расчетно-кассовые центры (РКЦ), вычислительные центры, полевые учреждения, хранилища, учебные заведения и другие учреждения и организации, обеспечивающие слаженную работу банка[[26]].

Основные цели ЦБ РФ:

- защита и обеспечение стабильности национальной валюты (рубля);

- укрепление и развитие банковской системы;

- бесперебойное, эффективное функционирование системы расчетов;

ЦБ РФ для достижения поставленных целей регулирует денежное обращение, проводит единую кредитно-денежную политику, организует систему расчетов и кассового обслуживания, осуществляет операции по внешнеэкономической деятельности, надзор за деятельностью коммерческих банков, а также устанавливает нормы обязательного резервирования средств коммерческими банками, уровень учетных ставок рефинансирования и проводит операции по государственным ценным бумагам[[27]].

Основные функции Банка России:

- монопольное осуществление эмиссии денежных знаков;

- разработка и проведение мер государственного регулирования денежного обращения с учетом требования закона;

- функции главного банкира по исполнению федерального бюджета;

- совершенствование систем расчетов и платежей;

- участие в подготовке проекта федерального бюджета на предстоящий финансовый год[[28]].

На сегодняшний день одним из действенных инструментов денежно-кредитной политики Банка России, используемых для регулирования общей ликвидности банковской системы, является создание обязательных резервов. Обязательные резервы – это доля денежных средств кредитных организаций, которую они обязаны хранить на депозитах в ЦБ РФ и которую Банк России использует как средство контроля за объемом банковских депозитов и совокупной денежной массы.

Регулирование размеров обязательных резервов в ту или другую сторону может оказывать как сдерживающее, так и стимулирующее влияние на экономику через сокращение или увеличение объемов кредитования.

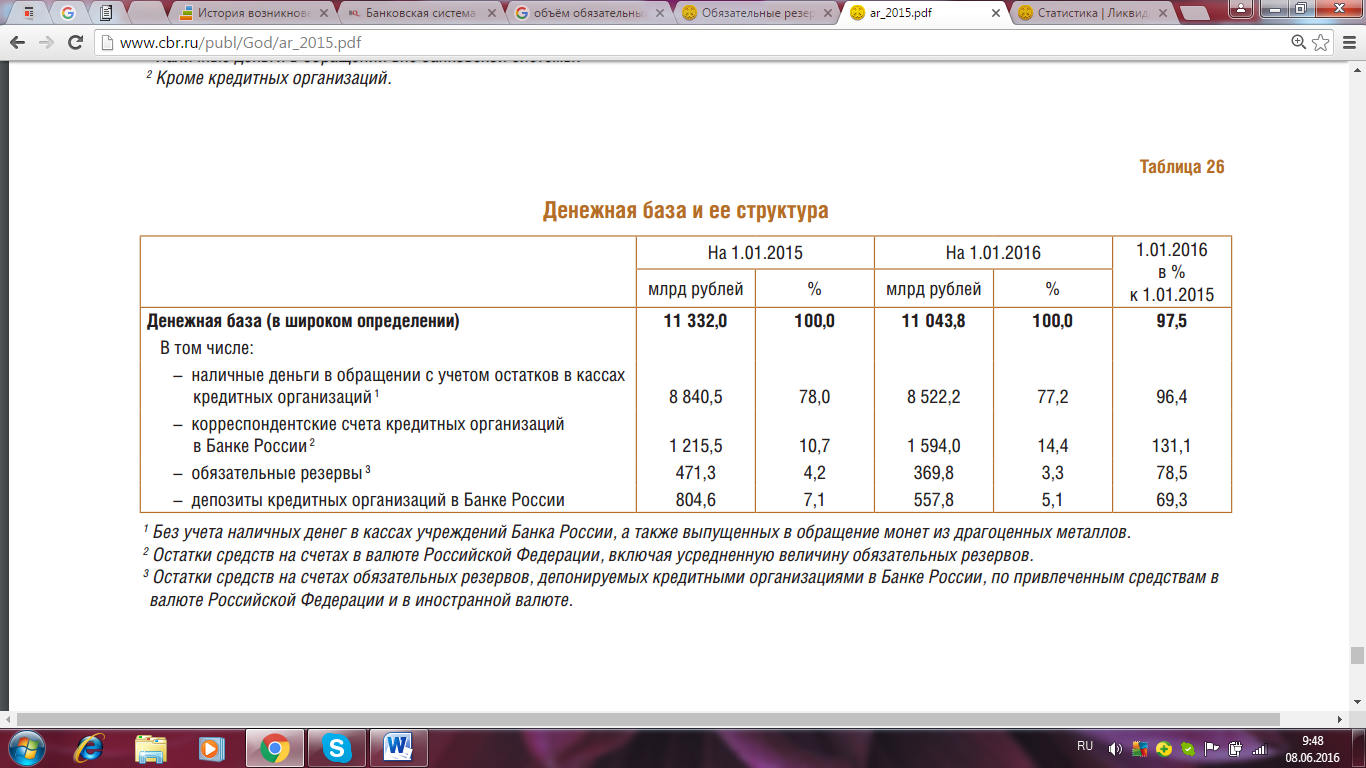

На 01.01.2016 остатки средств на счетах обязательных резервов, депонируемых в Банке России по привлеченным средствам в валюте Российской Федерации и в иностранной валюте составил 369,8 млрд. рублей[[29]] (см. прил. 3).

2.3 Коммерческие банки как элементы банковской системы РФ

В начале 1990-х годов в России в кратчайшие сроки было сформировано около 2500 банков и кредитных учреждений, выполнявших банковские операции. Большинство сформировавшихся в это время коммерческих банков являлись специализированными коммерческими отраслевыми и функциональными банками, что было понятно из их названий: Россельхозбанк (Банк, обеспечивающий потребности сельского хозяйства), Внешторгбанк (Банк для внешней торговли), БИН-банк (Банк инвестиций и новаций) и так далее.

Тогда специализированные банки стали осуществлять практически все виды банковских операций, чтобы расширить ресурсную базу и привлечь новых клиентов. В российской банковской системе произошла универсализация банковской деятельности, несмотря на то, что за многими банками сохранились их первоначальные названия, указывающие на специализацию[[30]].

Коммерческие банки, действующие на территории РФ, являются универсальными. Они осуществляют все операции, предусмотренные законодательством и лицензиями Центрального Банка РФ. В российском законодательстве нет указаний на специализацию банков по видам их операций, типам клиентуры и занимаемой региональной ниши.

Как говорилось ранее, коммерческие банки и другие кредитные организации находятся на втором уровне банковской системы. Основная цель деятельности коммерческих банков и деятельности кредитных организаций в Российской Федерации – это получение прибыли. Такие банки, согласно действующему в РФ законодательству, могут создаваться на основе любой формы собственности.

Коммерческие банки отличаются от ЦБ РФ тем, что не принимают участия в разработке и реализации денежно-кредитной политики, они ориентируются в своей работе на параметры денежной массы, установленные Банком России, а также ставки процента, темпы инфляции и пр.

Все операции, осуществляемые коммерческими банками на территории РФ условно можно разделить на 3 основные типа: пассивные, активные и активно-пассивные (см. прил. 4).

Пассивные операции банки выполняют в целях извлечения прибыли, формирования источников финансовых ресурсов. Основные пассивные операции – это операции с депозитами до востребования, со срочными и сберегательными вкладами, эмиссия облигаций, операции с привлеченными средствами[[31]].

Активные операции банков представляет деятельность банков по размещению, использованию финансовых ресурсов из всех источников, определенных в ходе пассивных операций. К наиболее важным активным операциям банков можно отнести кредитные, операции с ценными бумагами, лизинговые, трастовые, факторинговые, валютные, залоговые, ломбардные[[32]].

Расчетные операции по поручению клиентов, кассовое обслуживание относятся к активно-пассивным операциям.

Стоит отметить, что все создаваемые в России кредитные организации подлежат обязательной государственной регистрации как юридические лица. Такую регистрацию кредитных организаций производит Министерство РФ по налогам и сборам, являющееся уполномоченным федеральным органом исполнительной власти, осуществляющим регистрацию всех юридических лиц. Это происходит на основании решения Банка России. Без лицензии на осуществление банковских операций банки не имеют права заниматься банковской деятельностью.

Глава 3. Мировой финансовый кризис и перспективы развития банковской системы РФ

3.1 Влияние мирового финансового кризиса на банковскую систему РФ

От финансового кризиса обычно больше всех страдают банковские системы. Это происходит по той причине, что банки находятся в самом центре финансовой системы рыночной экономики. Как правило, среди предпосылок банковских кризисов выделяются:

государственное вмешательство в деятельность банковской системы;

финансовая либерализация;

макроэкономическая нестабильность;

кредитование по внеэкономическим основаниям.

В целом степень влияния кризиса на банковскую систему зависит от множества факторов, действующих на микроэкономическом, макроэкономическом и институциональном уровнях. Часто при отсутствии оперативных действий со стороны руководителей банков и надзорных органов кризисы отдельных банков могут быстро перерастать в системные кризисы[[33]].

Рассмотрим пример финансового кризиса 2008 года, который был, пожалуй, самым обширным. По масштабам его можно сопоставить с Великой депрессией. Причинами, послужившими началом действия кризиса тогда стали проблемы на рынке ипотечного кредитования США, но в основе кризиса лежат более глобальные причины: микроэкономические, макроэкономические и институциональные.

Экономика РФ перед кризисом находилась на хорошем уровне. Золотовалютные резервы и средства в бюджетных фондах стремительно росли, наблюдался значительный профицит бюджета и счета текущих операций. Однако, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9 % (тогда их рост более чем в 3 раза превышал рост ВВП), что повлекло за собой ослабление денежно-кредитной и бюджетной политики. Сформировались низкие процентные ставки, фактически отрицательные в реальном выражении. Это привело к бурному росту кредитования.

Вследствие лояльной кредитно-денежной политики в предыдущие годы, в 2008 г. инфляция снова выросла. Банк России и правительство не смогли сдержать избыточное денежное предложение из-за высоких цен на нефть и притока капитала. Все это увеличивало совокупный спрос в экономике и привело к кредитному буму, то есть, в течение 3-х лет предложение кредита, не связанного с развитием финансовой системы либо ростом ВВП, было избыточным.

Тогда мировой финансовый кризис отразился на банковской системе России. Рост потребительского кредитования остановился, при этом «неплатежи» по кредитам «дали о себе знать», поскольку в течение нескольких лет банками производились выдачи кредитов под высокий процент без проверки платежеспособности физических лиц; начались потери от сектора, предоставлявшего услуги трейдинга на фондовых биржах; также произошел резкий отток средств вкладчиков.

3.2 Меры по преодолению кризиса и перспективы развития банковской системы РФ

Правительству Российской федерации необходимо было принять меры по смягчению последствий кризиса. В то время работу банковской системы быстро стабилизировали срочные антикризисные меры, благодаря которым массового оттока вкладов населения не произошло, так же, как и массовых банкротств.

Банк России предпринял следующие меры: депозиты были размещены во Внешэкономбанке (50 млрд. долларов); Сбербанку был предоставлен кредит в размере 500 млрд рублей; часть убытков на рынке межбанковских кредитов, возникших из-за отзыва лицензии у банка-контрагента была компенсирована, нормативы обязательных резервов были снижены до 0,5, а ставки по депозитам ЦБ РФ повысились, тогда же стали выдаваться необеспеченные кредиты.

Министерство финансов в свою очередь предприняло меры: негосударственным банкам был увеличен лимит депозитных кредитов; гарантии вкладов населения были увеличены до 700 000 рублей; для поддержки капитализации банков Агентству по страхованию вкладов было предоставлено 200 млрд. рублей. Также во Внешэкономбанке для выдачи субординированных кредитов был размещен депозит из Фонда национального благосостояния в сумме 625 млрд. рублей.

Однако некоторые меры имели печальные последствия. Тем не менее, ряд мер имел и оборотную сторону. К примеру, в начале кризиса негативно повлияли на ситуацию привилегированные условия предоставления помощи государственным банкам.

Заключение

Исходя из результатов рассмотренных вопросов, связанных с ролью банков и их функционированием, а также рассматривая банковскую систему в экономике, можно сделать вывод, что банковская система – это важнейший элемент современной высокоразвитой экономики. Развитие деятельности банков является необходимым условием создания и развития рыночного механизма.

Главная роль банковской системы состоит в обеспечении стабильного экономического роста, в расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений граждан. Экономическая система страны не может быть сильной без устойчивой, сильной банковской системы, следовательно, успешного развития страны в перспективе также не может быть.

За последние три десятилетия в России сформировалась банковская система, основанная на принципе двухуровневой структуры, характерная для государства с рыночной экономикой. На верхнем уровне этой структуры находится Центральный банк, выполняющий функции денежно-кредитного регулирования, управления системой платежей и расчетов в стране и банковского надзора. На нижнем уровне располагаются коммерческие банки, регулирующие движение денежных потоков, влияя на скорость их оборота, общую денежную массу, включая количество наличных средств, находящихся в обращении. Основанием для этого служит денежно-кредитная политика государства.

Основной составляющей стабильного роста экономики является эффективная банковская система, которая также играет значительную роль в инвестиционной политике. Одной из первостепенных и непростых задач в современном мире является создание стабильной и в то же время гибкой, эффективной банковской инфраструктуры.

Библиография

- Федеральный закон Федеральный закон от 02.12.1990 N 394-1 (ред. от 21.03.2002) «О Центральном банке Российской Федерации (Банке России)»

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Административно-Управленческий портал © 1999 - 2016, AUP.Ru. Фролова Т.А. Банковское дело: конспект лекций, Таганрог: ТРТУ, 2006, URL:http://www.aup.ru/books/m169/1_5.htm

- Балабанова И.Т. Банковская система Российской Федерации Банки и банковское дело / Под ред. И.Т. Балабанова - СПб.: Питер, 2003, 256 с.

- ©Банк России, 2000–2016, официальный сайт. URL: http://www.cbr.ru

- Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010., 192 с.

- Интернет-источник © 2005—2016 ИА «Банки.ру» URL: http://www.banki.ru/wikibank/organizatsionnaya_struktura_banka_rossii/

- Информационно-профилактический ресурс, Министерство образования, науки и по делам молодежи КБР © 2016, URL: http://www.rudocs.exdat.com

- Иванова С.И. Основы экономической теории. – В 2-х книгах. Книга 1. – М.: ВитаПресс, 1999, 336 с.

- © 1997—2015 КонсультантПлюс, URL: http://www.consultant.ru/document/cons_doc_LAW_32/

- Корниенко О.В. Экономика: учебное пособие для колледжей. – Москва: ИКЦ «МарТ», Ростов-н/Д: Издательский центр «МарТ», 2005, 304 с.

- Лаврушина О.И. Деньги, кредит, банки: учебник /Д34 2-е изд., перераб. и доп.-- М.: Финансы и статистика, 2000, 464 с.

- Л. В. Перекрестова, Н. М.Романенко, С. П. Сазонов./ Финансы и кредит : учеб. для студ. учреждений сред. проф. образования / — 10-е изд., стер. — М. : Издательский центр «Академия», 2013. — 336 с.

- Роде Э. / Банки, биржи, валюты современного капитализма/Пер. с нем; Под ред. В.Н. Шенаева. - М.: Финансы и статистика, 1986, 417 с.

- Сайт «Банковское дело», URL: http://www.banki-delo.ru

- Симкина Л.Г. Экономическая теория. 2-е изд. – СПб.: Питер, 2008. – 384 с.: ил. – (Серия «Учебник для вузов»), 384 с.

- Статья «Банки России и банковский кризис», Интернет-источник URL: http://www.bofr.ru/prichiny-nastuplenija-bankovskih-krizisov-2

- © 1999-2016 «Центр креативных технологий», Москва. URL:http://www.inventech.ru/lib/money/money0072/.

- Сайт «Studme». URL: http://www.studme.org/1486011012923/bankovskoe_delo/iii_bank

- © 2016 Theory of Money.ru URL: http://www.theory-of-money.ru/osobennosti-bankovskoj-sistemy-kitaya.

Приложение 1

Таблица 1. Банковская система Российской Федерации

Источник: сайт «Банковское дело», URL: http://www.banki-delo.ru

Приложение 2

Таблица 2. Банковская система Российской Федерации

Источник: проект «Энциклопедия Экономиста», сайт www.Grаndаrs.ru. , URL: http://www.grandars.ru

Приложение 3

Таблица 3. Остатки средств на счетах обязательных резервов, депонируемых в Банке России

Источник: Официальный сайт Банка России, URL: http://www.cbr.ru/publ/God/ar_2015.pdf

Приложение 4

Таблица 4. Операции, осуществляемые коммерческими банками

Источник: Информационно-профилактический ресурс, Министерство образования, науки и по делам молодежи КБР © 2016, URL: http://www.rudocs.exdat.com

-

1 Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 128 ↑

-

«Studme». URL: http://www.studme.org/1486011012923/bankovskoe_delo/iii_bank. (Дата обращения: 31.05.2016). ↑

-

Роде Э. / Банки, биржи, валюты современного капитализма/Пер. с нем; Под ред. В.Н. Шенаева. - М.: Финансы и статистика, 1986. - С. 13 ↑

-

© 2005—2016 ИА «Банки.ру» URL: http://www.banki.ru/wikibank/istoriya_bankovskogo_dela/. (Дата обращения: 06.06.2016). ↑

-

Симкина Л.Г. Экономическая теория. 2-е изд. – СПб.: Питер, 2008. – 384 с.: ил. – (Серия «Учебник для вузов»). – С. 267. ↑

-

Симкина Л.Г. Экономическая теория. 2-е изд. – СПб.: Питер, 2008. – 384 с.: ил. – (Серия «Учебник для вузов»). – С. 268. ↑

-

Перекрестова Л.В., Романенко Н.М., Сазонов С.П. Финансы и кредит, 2-е изд. стереотипное, Издательский центр «Академия», 2004. URL: http://www.bibliotekar.ru/biznes19/8.htm.

(Дата обращения: 07.06.2016) ↑

-

Корниенко О.В. Экономика: учебное пособие для колледжей. – Москва: ИКЦ «МарТ», Ростов-н/Д: Издательский центр «МарТ», 2005. – С. 217 ↑

-

© 2016 Theory of Money.ru URL: http://www.theory-of-money.ru/osobennosti-bankovskoj-sistemy-kitaya. ↑

-

Симкина Л.Г. Экономическая теория. 2-е изд. – СПб.: Питер, 2008. – 384 с.: ил. – (Серия «Учебник для вузов»). – С. 268. ↑

-

Иванова С.И. основы экономической теории. – В 2-х книгах. Книга 1. – М.: ВитаПресс, 1999. С. 292 ↑

-

Корниенко О.В. Экономика: учебное пособие для колледжей. – Москва: ИКЦ «МарТ», Ростов-н/Д: Издательский центр «МарТ», 2005. – С. 218 ↑

-

© 1999-2016 «Центр креативных технологий», Москва. URL:http://www.inventech.ru/lib/money/money0072/. (Дата обращения: 07.06.2016) ↑

-

Иванова С.И. Основы экономической теории. – В 2-х книгах. Книга 1. – М.: ВитаПресс, 1999. С. 299 ↑

-

Симкина Л.Г. Экономическая теория. 2-е изд. – СПб.: Питер, 2008. – 384 с.: ил. – (Серия «Учебник для вузов»). – С. 268. ↑

-

Иванова С.И. основы экономической теории. – В 2-х книгах. Книга 1. – М.: ВитаПресс, 1999. С. 284 ↑

-

Корниенко О.В. Экономика: учебное пособие для колледжей. – Москва: ИКЦ «МарТ», Ростов-н/Д: Издательский центр «МарТ», 2005. – С. 219 ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 135 ↑

-

Административно-Управленческий портал © 1999 - 2016, AUP.Ru. Фролова Т.А. Банковское дело: конспект лекций, Таганрог: ТРТУ, 2006, URL:http://www.aup.ru/books/m169/1_5.htm. (Дата обращения: 07.06.2016) ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 136 ↑

-

Балабанова И.Т. Банковская система Российской Федерации Банки и банковское дело / Под ред. И.Т. Балабанова - СПб.: Питер, 2003.- С.41 ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 129 ↑

-

Лаврушина О.И. Деньги, кредит, банки: учебник /Д34 2-е изд., перераб. и доп.-- М.: Финансы и статистика, 2000.-- §16.1. ↑

-

© 1997—2015 КонсультантПлюс, URL: http://www.consultant.ru/document/cons_doc_LAW_32/ (Дата обращения: 06.06.2016г.) ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 133 ↑

-

© 2005—2016 ИА «Банки.ру» URL: http://www.banki.ru/wikibank/organizatsionnaya_struktura_banka_rossii/ (Дата обращения: 08.06.2016) ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 135 ↑

-

©Банк России, 2000–2016, официальный сайт. URL: http://www.cbr.ru/today/?PrtId=bankstatus (Дата обращения: 07.06.2016) ↑

-

©Банк России, 2000–2016, официальный сайт. URL: http://www.cbr.ru/publ/God/ar_2015.pdf (Дата обращения: 08.06.2016) ↑

-

Деньги, кредит, банки: учебник / Под ред. О.И. Лаврушина. – Д34 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – С. 26-27. ↑

-

Корниенко О.В. Экономика: учебное пособие для колледжей. – Москва: ИКЦ «МарТ», Ростов-н/Д: Издательский центр «МарТ», 2005. – С. 219 ↑

-

Зинкевич А.Э. Финансы и кредит: учеб. Пособие для учащихся учреждений нач. проф. Образования / А.Э. Зинкевич. – 2-е изд., стер. – М. : Издательский центр «Академия», 2010. – С. 137 ↑

-

Статья «Банки России и банковский кризис», Интернет-источник URL: http://www.bofr.ru/prichiny-nastuplenija-bankovskih-krizisov-2 (Дата обращения 14.06.2016) ↑

- Бухгалтерский учет в некоммерческих организациях

- Разработка бизнес-плана предприятия

- Оценка стоимости бизнеса (на примере АО «ОТП Банк»)

- Психологический контракт и приверженность сотрудников к организации

- Интернет - маркетинговые решения для магазина электрооборудования

- Организация маркетинга на предприятии (теоретические аспекты) (Анализ маркетинговой деятельности магазина «Детки»)

- Финансовая система, её звенья

- Промышленная политика республики Корея

- Нотариат как внесудебная форма защиты гражданских прав

- Нотариат в РФ (Основные мировые системы нотариата)

- Методы контроля качества продукции и услуг в ресторане (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНТРОЛЯ КАЧЕСТВА ПРОДУКЦИИ И УСЛУГ В РЕСТОРАНЕ)

- Разработка программы лояльности гостей на предприятии питания, на примере ООО «Бургер Рус»