Бухгалтерский и налоговый учет

Содержание:

ВВЕДЕНИЕ

К настоящему времени произошло окончательное разделение в отечественном экономическом законодательстве налогового и бухгалтерского учета. Этот процесс начался еще в 1994 году, когда в нормативных актах впервые появилась фраза о «временной определенности фактов хозяйственной деятельности». Разрыв между этими двумя видами учета постепенно становился все глубже и шире, пока в 2002 году не произошло законодательное выделение подсистемы налогового учета. Еще совсем недавно данные, необходимые для исчисления и уплаты налога, действительно могли быть получены на основании бухгалтерского учета и после определенной корректировки внесены непосредственно в налоговые декларации с соответствующим расчетом налогов. Однако в настоящее время декларируется уже совершенно обособленная система налогового учета, которая может дать организации информацию, необходимую только для правильного и соответствующего действующему законодательству исчисления налогов.

В бухгалтерском (финансовом) учете формируется информация о доходах и расходах организации, размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходов от них, состоянии источников финансирования и т.д., которая необходима для составления бухгалтерской (финансовой) отчетности. Последняя стала иметь открытый характер, и предназначена как для руководства организации, так и для внешних пользователей. Ведение бухгалтерского (финансового) учета для хозяйствующего субъекта обязательно. Налоговый учет также охватывает информацию, которая не только используется внутри организации, но и сообщается внешним пользователям для проверки достоверности формирования налоговой базы.

Актуальность изучаемой темы заключается в том, что для налогового учета является характерным учет доходов и расходов организации согласно Налоговому кодексу РФ. В связи с этим бухгалтерская прибыль и прибыль для налогообложения будут иметь существенные различия. Отметим также, что финансовое состояние предприятия не характеризуется данными налогового учета, так как его назначение ограничивается определением налоговой базы по тому или иному налогу. Налоговый учет нужен для того, чтобы:

- сформировать полную и достоверную информацию о налогооблагаемой базе,

- контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога,

- обеспечить информацией внутренних и внешних пользователей.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Проще говоря, применяется последовательно от одного налогового периода к другому. На предприятии возможны два варианта взаимодействия бухгалтерского и налогового учета. Первый вариант возникает при параллельном ведении обоих видов учета. Общими для них будут лишь первичные документы организации. Кроме того, взаимодействие двух систем учета сведется к минимуму:

- данные бухгалтерского учета становятся малополезными для налогового учета,

- бухгалтерский учет использует из налогового учета только данные о начисленном налоге на прибыль.

При этом на промышленном предприятии в структуре бухгалтерско-финансовой службы может быть создано специальное подразделение. Это подразделение будет вести налоговый учета. Или еще есть другой вариант - за этот участок работы будут отвечать специалисты бухгалтерской службы.

По нашему мнению, данный вариант взаимодействия двух систем учета в целом нерационален. Это можно объяснить тем, что реализация на практике такого варианта неизбежно приведет к росту расходов предприятия. При втором варианте взаимодействия предприятию следует пойти по пути максимального сближения двух систем учета. Тогда нужна будет такая методологическая и организационная основа, которая позволит наиболее рационально, с наименьшими временными и финансовыми затратами вести оба вида учета. Инструментом такого сближения должна стать учетная политика организации, взаимоувязанная с налоговой учетной политикой.

Цель: изучение бухгалтерского и налогового учета и путей их развития. В связи с поставленной целью необходимо решить ряд задач:

- рассмотреть бухгалтерский и налоговый учет: понятие, отличительные признаки;

- изучить взаимосвязь бухгалтерского и налогового учета;

- провести анализ бухгалтерского и налогового учета основных средств.

- Отличие бухгалтерского учета от налогового учета

-

- Бухгалтерский и налоговый учет: понятие, отличительные признаки

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеются и множество отличий.

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ [2]. Бухгалтерский учет — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений. Основной целью является формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям [22]:

- принимать соответствующие управленческие решения,

- оценивать результаты деятельности.

Только после изучения показателей бухгалтерской отчетности кредитор или инвестор принимает решение о:

- выдаче целевого займа,

- открытии инвестиционного проекта.

Также удовлетворительные данные финансовой отчетности позволят участвовать компании в государственных и (или) муниципальных закупках. Отчетные источники — это важный рычаг внутреннего управления. Например, руководство компании, основываясь на показателях бухгалтерских отчетов, может:

- вносить поправки в текущую политику,

- принять обдуманное и своевременное решение.

Кстати, ведение бухгалтерского учета обязательно практически для

всех экономических субъектов. Освобождаются от бухгалтерского учета:

- индивидуальные предприниматели,

- иностранные представительства.

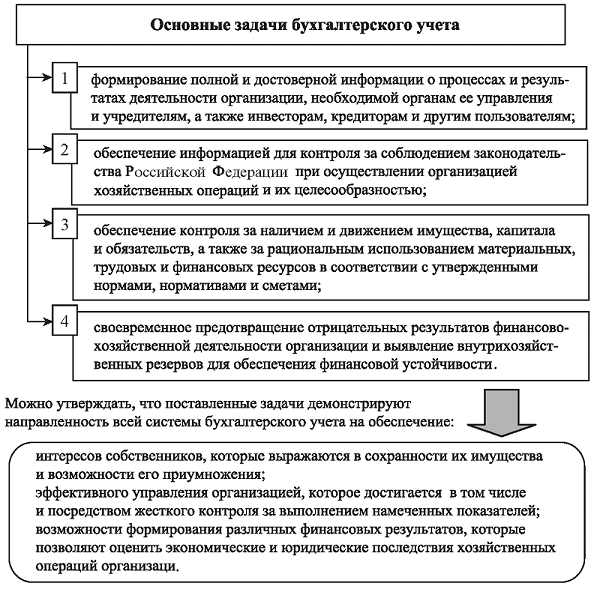

А вообще, даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести бухгалтерский учет, хотя и в упрощенном виде. Основные задачи бухгалтерского учета представлены в приложении 1.

Налоговый учет: основные различия

Согласно 313 статье НК (налоговый кодекс) РФ, НУ (налоговый учет) — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств. Проще говоря, НУ — это формирование полной, достоверной и исчерпывающей информации для:

- определения размеров налогооблагаемой базы,

- исчисления сумм фискальных платежей,

- осуществления расчетов с бюджетом в полном объеме,

- составления на основании данных сведений специальных форм фискальной отчетности [1].

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления:

- налогов в бюджет,

- сборов в бюджет,

- взносов в бюджет.

Итак, главная разница между бухгалтерским и налоговым учетом заключается в их целях. Например, основная цель:

- для БУ— подготовка достоверной отчетности для пользователей о результатах деятельности,

- для НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ также обязательно для всех экономических субъектов. Причем, в этом случае никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. Можно привести пример: работодатели по поводу исчисления и уплаты НДФЛ. Это обстоятельство является одним их серьезных отличий бухгалтерского и налогового учета. Налоговое законодательство одно для всех налогоплательщиков. Имеется ввиду, НК РФ. Это — норматив, который обязаны применять все, независимо от [26]:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности,

- размера штата;

- размера объемов производства;

- размера объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ, определяют третье различие бухучета и налогообложения.

Отличительные признаки

Помимо основных различий бухгалтерского и налогового учета, имеются специфические отличительные характеристики. Особенность данных отличительных признаков заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться. Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ - по другим.

Таблица 1

Специфические различия бухгалтерского и налогового учета

|

Показатель |

Способ отражения в БУ |

Способ отражения в НУ |

Комментарий |

|

Доходы |

|||

|

Классификация доходов субъекта |

Доход от обычной (основой) деятельности и прочие поступления. Состав и структура закреплены в п. 5 и п. 7 ПБУ 9/99. |

Доходы от реализации товаров, работ, услуг и имущественных прав, а также внереализационные доходы (ст. 250 НК РФ). |

Перечень внереализационных доходов строго ограничен в ст. 250 НК РФ, в отличие от состава прочих доходов по ПБУ. |

|

Ограничение в признании доходов |

ПБУ 9/99 (п. 3) содержит ограничения по видам поступлений, которые нельзя учесть в составе доходов субъекта. |

Доход, не учитываемый при исчислении налогооблагаемой базы, закреплен в статье 251 НК РФ. |

В обоих случаях перечни являются закрытыми, они не идентичны. Расширение списков и(или) двоякие трактовки недопустимы. |

|

Порядок и дата признания дохода |

Пункт 13 ПБУ 9/99 предусматривает несколько условий к признанию дохода. Так, если одно их этих условий не будет соблюдено, то доход в учете признать нельзя. Также вести учет доходов в БУ можно только методом начисления (редкое исключение: кассовым методом для упрощенного способа ведения БУ). |

Принятие дохода может проводиться как кассовым методом, так и методом начисления. Следовательно, и даты признания могут существенно отличаться, в зависимости от выбранного метода. |

В результате разных методов признания доходов могут образовываться разницы в бухгалтерском и налоговом учетах. |

|

Расходы |

|||

|

Состав и классификация |

ПБУ 10/99 определяет существенные условия к признанию расходов. Если одно из условий не соблюдено, то операция признается дебиторской задолженностью, а не расходами. Классификации по расходам в БУ не предусмотрено. |

Согласно ст. 252 НК РФ, расходами могут быть признаны только документально подтвержденные, экономически обоснованные затраты налогоплательщика, которые направлены на осуществление деятельности и получение прибыли. Помимо этого, все затраты в НУ можно разделить на прямые и косвенные. |

В данном случае на момент признания соотношение бухгалтерского и налогового учетов совпадает. Различие в классификации затрат. |

|

Дата признания |

Порядок признания методом начисления, предусмотрен ПБУ 10/99. |

При методе начисления порядок закреплен в ст. 272, а при кассовом методе — в ст. 273 НК РФ. |

Как и при отражении доходов, при признании расходов субъекта могут возникать разницы. |

|

Полнота признания (ограничения) |

В части признания расходов в БУ нет ограничений и нормативов. Все затраты должны быть приняты в полном объеме, в противном случае — искажение финансовой отчетности. |

Часть расходов в НУ не может быть принята к учету, причем совсем. Такие затраты поименованы в ст. 270. Часть издержек нормирована, то есть может быть учтена только в определенном размере (ст. 258 НК РФ). |

|

|

Амортизация |

|||

|

Способы начисления |

В БУ предусмотрены четыре способа начисления амортизации: линейный, нелинейный, пропорционально объему произведенной продукции и по сумме чисел лет СПИ. |

В НУ только два способа на выбор: это линейный и нелинейный методы. Иного не предусмотрено. |

Если субъект выбирает для БУ иной способ начисления амортизации, который не предусмотрен в НУ, возникновение разниц в учетах не избежать. |

|

СПИ (срок полезного использования) |

Если по объекту имущества не установлен СПИ, то его можно установить самостоятельно, по решению специально созданной комиссии. |

В НУ срок полезного использования может быть установлен только на основании классификаторов (ОКОФ). |

Возникновение разниц неизбежно. |

|

Резервы |

|||

|

Резерв по отпускам |

Резервы могут быть созданы не только по отпускам текущего отчетного периода, но и с «запасом». Остатки в резерве БУ — обычное дело. |

Порядок предусмотрен ст. 324.1 НК РФ. Резерв может быть создан только для отпусков текущего года, остатков на конец года в данном резерве быть не должно. |

Методы формирования резервов отпусков — это одна из особенностей бухгалтерского и налогового учетов. |

|

Резерв по сомнительным долгам |

Если в деятельности компании возникает просрочка, то необходимо создать резервы по сомнительным долгам в БУ. |

В НУ создание резерва по сомнительным долгам не является обязательным. Решение должно быть отражено в учетной политике для целей налогообложения. |

Методы создания резервов имеют существенные различия между бухгалтерским и налоговым учетами. |

Чиновники систематически вносят изменения в текущее законодательство. Это необходимо по причине того, чтобы сгладить различия между НУ и БУ. Надо сказать, что полного сходства норм, ждать пока не придется. Но над этим все время работают, и, может быть скоро будут сделаны заметные шаги в этом направлении.

Пример 1. Отражение доходов/расходов в БУ и НУ:

Операции компании ООО «Заря» за 1 квартал 2018 года:

- Реализовано товара на 100 000 руб.;

- От компании ООО «Звезда», которой принадлежит 60% доли в уставном капитале ООО «Заря», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

- Компания ООО «Заря» безвозмездно передала компании ООО

«Факел» оборудование на сумму 1 000 руб. Компании не аффилированы;

- Получены дивиденды от компании ООО «Катер» в размере 200 руб. и от иностранной компании JF в размере 400 руб.;

- Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

- Проведен капитальный ремонт основных средств на сумму 100 руб.;

- Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.01.2017 г. курс составил 38 руб. за евро;

- Уплачены расходы по рекламе на приобретение призов в сумме 1 500 руб.;

- Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

- Оплачена годовая аренда помещений в размере 2 000 руб.;

- Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб.

|

Наименование позиций |

БУ |

НУ |

Комментарии к НУ |

|

Выручка |

100000 |

100000 |

|

|

Себестоимость реализации товаров |

70000 |

70000 |

|

|

Валовая прибыль |

30000 |

30000 |

|

|

Прибыль (убыток) от реализации |

|||

|

Прочие доходы и расходы |

|||

|

%% к получению |

0 |

0 |

|

|

%% к уплате |

500 |

480 |

8%*1,8 = 14,4% в год |

|

Прочие расходы |

2100 |

1434 |

|

|

Капитальный ремонт |

100 |

100 |

|

|

Реклама |

1500 |

1000 |

Не более 1% от выручки |

|

Аренда |

500 |

334 |

В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

|

Прочие внереализационные доходы: |

15600 |

14150 |

|

|

Передано безвозмездно оборудование |

5000 |

0 |

|

|

Получены дивиденды |

600 |

200 |

|

|

Финансовый результат от реализации основных средств |

10000 |

13750 |

В БУ: |

|

Прочие внереализационные расходы: |

17000 |

20750 |

|

|

Передано безвозмездно оборудование |

1000 |

1000 |

|

|

Амортизация |

12500 |

16250 |

В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

|

Курсовые разницы |

3500 |

3500 |

70 000 – 66 500 = 3 500 |

|

Прибыль (убыток) до налогообложения |

26000 |

21486 |

|

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Текущий налог на прибыль по ставке 20% |

5080 |

6114,94 |

|

|

Текущий налог на прибыль по ставке 9% (дивиденды) |

54 |

36 |

|

|

Иные аналогичные платежи |

|||

|

Чистая прибыль (убыток) отчетного периода |

20866 |

15135 |

|

|

Постоянные налоговые обязательства |

|||

|

Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Как видно из примера, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно можно это увидеть, если до налогообложения прибыль была сильно «соптимизирована, и тогда финансовый результат деятельности компании окажется отрицательным. Ну, если компания показала убыток, то налоговая придет с проверкой. Именно поэтому большинство компаний стараются хотя бы получить 100 рублей прибыли [25].

Пример 2. Начисление амортизации для целей налогообложения

В отличие от правил бухгалтерского учета, в налоговом учете в составе НМА (нематериальные активы) не учитывают:

- организационные расходы;

- положительную деловую репутацию;

- право владения на ноу-хау;

- секретную формулу;

- лицензии на право пользования недрами;

- право на фирменное наименование.

На налоговый учет не принимаются также следующие объекты НМА и активы, принятые к бухгалтерскому учету:

- приобретенные за счет бюджетных ассигнований;

- приобретенные (созданные) за счет средств целевого финансирования, включая средства иностранных инвесторов;

- первоначальная стоимость, которых составляет до 10 000 руб.

Амортизация НМА начисляется в налоговом учете так же, как и

амортизация основных средств, одним из двух методов — линейным и нелинейным. При этом срок полезного использования НМА определяется по-другому. Согласно п. 2 ст. 258 НК РФ этот срок равен тому периоду, на который выдан патент, свидетельство или другой документ, ограничивающий срок использования объектов интеллектуальной собственности. Если этот срок определить невозможно, то считается, что он будет служить 10 лет, в бухгалтерском учете — 20 лет [29].

Кстати, сумма амортизации НМА, начисленная в бухгалтерском и налоговом учете, может совпадать. Это возможно в случае, если и в бухгалтерском и в налоговом учете амортизация начисляется линейным методом. Актив в том и другом случае имеет одинаковую:

- первоначальную стоимость,

- срок полезного использования.

Тогда сумму амортизации, отраженную по кредиту счета 05 «Амортизация НМА», можно перенести в налоговый учет и использовать при расчете налога на прибыль.

Если сумма амортизации, начисленная в бухгалтерском учете, не совпадает с той, что начислена для налогового учета, то появляется возможность начисления амортизации дважды.

Налогоплательщик вправе, как и по основным средствам, начислять амортизацию по НМА по нормам ниже установленных (ст. 259 НК).

При реализации НМА убыток от их реализации признается для целей налогообложения равными долями в течение срока, который определяется как разница между:

- сроком полезного использования НМА,

- фактическим сроком его эксплуатации до момента реализации.

Пример 3.

ООО «Комета» 10 января 2018 г. приобрело два НМА — исключительное право на программу для ЭВМ и исключительное право на

изобретение.

В договорах, по которым приобретались эти активы, записано, что исключительным правом на изобретение организация может пользоваться в течение 5 лет, а исключительное право на компьютерную программу перешло к организации навсегда.

ООО «Комета» в бухгалтерском и налоговом учете начисляет амортизацию линейным методом. Срок полезного использования в одном и другом случае одинаков и равен 5 годам (60 месяцев).

Срок полезного использования программы для ЭВМ в бухгалтерском учете 20 лет (240 месяцев), а в налоговом — 10 лет (120 мес) [19]. Информацию о НМА отражают в следующей ведомости:

|

Наименование объекта |

Инв. № |

Дата выдачи в эксплуатацию |

В бухгалтерском учете |

В налоговом учете |

||

|

Первона чальная стоимость, руб. |

Срок исполь зования, лет |

Первона чальная стоимость, руб. |

Срок исполь зования, лет |

|||

|

Исключительное право на изобретение |

1 |

10.01.06 |

60 000 |

5 |

60 000 |

5 |

|

Исключительное право на программу ЭВМ |

2 |

10.01.06 |

50000 |

20 |

50 000 |

10 |

В бухгалтерском учете ежемесячно начисляется амортизация в сумме:

а) по исключительному праву на изобретение:

60 000 руб.: 5 лет : 12 мес. = 1000 руб.,

б) по исключительному праву на программу ЭВМ:

50 000 руб. : 20 лет : 12 мес. = 208 руб.

В бухгалтерском учете будет сделана проводка в феврале:

Д-т 26 К-т 05 1208 руб. (1000 + 208).

В налоговом учете норма амортизации исключительного права на изобретение равна: 1 : 60 мес. х 100 = 1,667%.

Сумма амортизации равна: 60 000 руб. х 1,667% = 1000 руб.

Норма амортизации на исключительное право на программу для ЭВМ

равна: 1 : 120 мес. х 100 = 0,834%.

Ежемесячная сумма амортизации равна: 50 000 руб. х 0,834% = 417 руб.

Таким образом, в феврале 2018 г. в налоговом учете начислена амортизация в сумме 1417 руб

Регистр-расчет суммы амортизации НМА за февраль 2018 г. (в налоговом учете)

|

1.2.Взаимосвязь бухгалтерского и налогового учета

Результат разницы в бухгалтерском и налоговом учете ― это, прежде всего, определение прибыли согласно требованиям бухучета и положениям НК РФ. Взаимосвязь различных подходов при расчете основного налога на прибыль регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Этот документ отражает правила формирования в бухучете информации по состоянию текущего налога на прибыль.

Отличие бухгалтерского учета от налогового учета представлено в приложении 2.

Отличия между прибылью бухгалтерской и налоговой характеризуются наличием постоянных и временных разниц. Причем, постоянные разницы возникают вследствие различных методов определения доходов и расходов.

Временные образуются по причине формирования прибыли в разных

периодах в налоговом и бухгалтерском учете.

В настоящее время перед налоговыми органами стоит задача по разработке методологии максимального сближения между бухгалтерским и налоговым учетом. Однако, существуют риски увеличения налоговой нагрузки на организации в этом случае.

Если принять во внимание данные обстоятельства, то можно сделать вывод о том, что на этапе признания расходов информация, содержащаяся в налоговой и финансовой отчетности, может быть примерно одинаковой. Кроме того, расхождения бухгалтерского и налогового учета имеются и по расходам. Бывают как прямые, так и косвенные виды. «Прямыми» называются [21]:

- заработная плата,

- оплата больничных листов,

- отпускные и прочие выплаты, отдаваемые работнику лично в руки.

Что касается косвенных расходов, то к таким относятся:

- оплата аренды,

- оплата коммунальных платежей при обслуживании помещения.

Чтобы полноценно разобраться в сложившемся вопросе и достичь поставленной в рамках данного исследования цели, необходимо решить ряд важных задач. К таковым задачам можно отнести:

- изучение базовых положений и постулатов бухгалтерского и налогового учётов;

- определение основополагающих целей и задач в рамках ведения бухгалтерского и налогового учётов;

- выявление аспектов рассматриваемых видов учёта, способствующих достижению заявленных целей и решению поставленных задач;

- определение взаимосвязи между бухгалтерским и налоговым

учётом.

Бухгалтерский учёт представляет собой упорядоченную систему:

- сбора,

- регистрации и обобщения сведений о состоянии имущества,

- обязательств,

- о капитале фирмы и их изменениях.

Все эти процедуры происходят за счёт сплошного, непрерывного и документального отражения всех хозяйственных операций, которые происходят в организации.

Отражение же данных операций происходит в денежном эквиваленте.

К объектам бухгалтерского учёта относятся следующие элементы:

- имущество фирмы;

- её обязательства;

- осуществляемые в процессе деятельности предприятия хозяйственные операции [17].

Главная задача бухгалтерского учёта – это формирование полной и достоверной информации об итогах деятельности предприятия и его имущественном положении. Данная информация представляется в формате бухгалтерской отчётности.

На базе этих сведений можно производить следующие действия:

- предотвратить возникновение отрицательных результатов по итогам деятельности предприятия;

- выявить внутрихозяйственные резервы обеспечения устойчивости предприятия;

- контролировать соблюдение отечественного законодательства при осуществлении хозяйственных операций на предприятии;

- оценивать целесообразность выполнения хозяйственных операций;

- анализировать наличие, состав и движение имущества и обязательств на предприятии;

- контролировать использование материальных, трудовых и финансовых ресурсов организации;

- сопоставлять достижения деятельности фирмы с запланированными нормами и нормативами.

Налоговый же учёт представляет собой систему обобщения данных, которая необходима для расчёта налоговой базы по определённому для предприятия налогу на основе информации из первичных документов, которые группируются согласно предусмотренному в Налоговом кодексе Российской Федерации порядку.

Главная цель налогового учёта заключается в формировании полноценной и достоверной информации о предприятии в целях законного налогообложения всех его хозяйственных операций.

Есть два основополагающих способа ведения налогового учёта в рамках различных предприятий [10]:

- ведение обособленного налогового учёта. Этот метод заключается в создании специальных регистров налогового учёта на предприятии, которые заполняются в соответствии и на основе целей налогообложения;

- ведение налогового учёта на базе бухгалтерского. При использовании данного способа заполнение налоговых регистров происходит на основе данных бухгалтерского учёта. Если же правила бухгалтерского учёта для различных операций расходятся с налоговыми, тогда в регистрах последних производятся необходимые корректировки и изменения [16].

И уже здесь можно отметить явную взаимосвязь между бухгалтерским и налоговым учетом.

Как правило, регистры ведут налогоплательщики налога на прибыль, но иногда и юридические лица, освобожденные от уплаты данного вида налога.

Принято считать, что налоговые регистры по налогу на прибыль представляют собой сводные формы, необходимые для систематизации

сведений налогового учёта за определённый отчётный период, которые

группируются согласно требованиям Налогового кодекса РФ.

При этом, если руководство организации принимает решение о ведении налогового учёта вторым способом из вышеперечисленных, т.е. с использованием данных бухгалтерского учёта, то представляемая им информация становится фундаментом для грамотного ведения налогового учёта в соответствии с российским налоговым законодательством [24].

Ещё одна взаимосвязь возникает из определений рассматриваемых видов учёта. Как известно, бухгалтерский учёт фиксирует состояние имущества организации и оно является объектом исследования этого вида учёта.

Система же налогового учёта предназначена для расчёта налоговой базы, то есть выявления в учреждении элементов, подлежащих налогообложению. А именно имущество предприятия может быть той самой налоговой базой.

Бухгалтерский и налоговый учет регулируется следующими нормативными актами:

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» от 28.11.2018 года с изменениями и дополнениями.

Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 28.04.2018) "О Классификации основных средств, включаемых в амортизационные группы"

- Федеральный закон от 8 июня 2015 года N 150-ФЗ

«О внесении изменений в части первую и вторую налогового кодекса Российской федерации и статью 3 Федерального закона «О внесении изменений в части первую и вторую налогового кодекса Российской федерации( в части налообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций» ( в ред. от 05.04.2016)

Письмо Минфина России от 20 мая 2016 г. № 03-03-06/1/29124 «По вопросу о порядке налогового учета активов стоимостью до 100 000 рублей».

- Письмо Минфина РФ от 17.02.2016 N 03-03-07/8700 "Налог на прибыль организаций: О размере первоначальной стоимости амортизируемого имущества для целей налогообложения и бухучета» .

Письмо Минфина России от 15 февраля 2016 г. N 07-01-09/7828 «О принятии к бухгалтерскому учету актива в качестве основных средств».

- Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ( ПБУ 15/2008), утвержденного Приказом Минфина России от 6 октября 2008 г. N 107 н.

- Письмо Минфина России от 20 февраля 2017 г. N 07-01-07/9681 «О

признании расходов по займам, прочими расходами».

Резюмируя вышесказанное можно сделать краткий вывод: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов.

А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Таким образом, процессы, проводимые в рамках бухгалтерского учёта, и информация, которую он предоставляет, являются основой и фундаментом для ведения налогового учёта. Именно этот аспект и создаёт главную связь между данными видами учёта.

2. Бухгалтерский и налоговый учет

2.1 Бухгалтерский и налоговый учет основных средств

Образование и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга. Можно сказать, что это произошло под воздействием различных экономических и политических явлений. Налоговый учет образовался в связи с возрастающей роли государства в жизни общества. Причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Кстати, существование нескольких видов учета увеличивает нагрузку на организацию. При этом, компаниям приходится привлекать дополнительные ресурсы. Самое интересное, что это, как правило, заставляет их повышать цены на [23]:

- изготавливаемую и реализуемую продукцию,

- выполненные работы,

- оказанные услуги.

В связи с этим с 2002 года многие эксперты стали говорить о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне. Речь идет об «Основных направлениях налоговой политики РФ на 2015 и 2016 годы». Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь незначительные поправки, которые так и не сократили конкретные различия между бухгалтерским и налоговым учетом. Несмотря на существенные различия в порядке учета объектов в бухгалтерском и налоговом учете, существует ряд способов, которые могут:

- помочь организации абсолютно законно сблизить налоговый и бухгалтерский учет,

- упростить работу бухгалтерии.

Хотя это совсем не просто. Дело в том, что применение некоторых из них может повлечь за собой увеличение налоговой нагрузки на организацию.

Пришло время рассмотреть варианты получения минимальной разницы между налоговым и бухгалтерским учетом на примере учета объектов основных средств. Для этого нужно сгруппировать данные различия в три основные группы:

- различия, которые легко устранить без негативных последствий для организации,

- различия, устранение которых влечет за собой негативные последствия для организации,

- различия, устранение которых невозможно.

Кстати, существуют различия в начислении амортизации в бухгалтерском и налоговом учете. Эту проблему можно решить в том случае, если применить в налоговом и бухгалтерском учете одинаковые методы начисления амортизации объектов основных средств.

В налоговом учете амортизацию можно начислять одним из двух возможных методов:

- линейным,

- нелинейным.

В бухгалтерском учете организация имеет право выбирать из четырех способов:

- линейный способ,

- способ уменьшаемого остатка,

- способ списания стоимости по сумме чисел лет срока полезного использования,

- способ списания стоимости пропорционально объему продукции или работ [20].

Единственным полностью совпадающим в бухгалтерском и налоговом учете способом является линейный способ. Стоит заметить, что при его применении расхождений не возникнет. Однако разницы в суммах начисленной амортизации не появятся при условии, что в обоих видах учетах применяется:

- одинаковый срок полезного использования основного средства,

- первоначальная стоимость объекта совпадает.

Срок полезного использования в налоговом учете устанавливается Постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» [3]. А вот в бухгалтерском учете такого документа нет. При всем этом, большинство компаний утверждают, что руководствуются именно этим нормативным документом. Ввиду этого, с полной уверенностью можно сказать, что срок полезного использования в бухгалтерском и налоговом учете совпадают в большинстве случаев. Однако, первоначальная стоимость может быть различна.

Хотя это различие легко устранить организациям, у которых основные средства занимают небольшую часть активов, например, в сфере торговли. В результате, такую разницу можно отнести к первой группе различий. Но к великому сожалению, можно утверждать, что использование в налоговом учете линейного метода начисления амортизации — не очень хороший выбор с позиции налоговой нагрузки на организацию.

В этой ситуации необходимо сделать выбор в сторону применения нелинейного метода, который, как нам кажется, значительно выгоднее:

- списывает большую часть стоимости объекта основных средств в достаточно короткий срок,

- уменьшает налог на прибыль, который подлежит уплате в бюджет.

Данный способ особенно выгоден и актуален для промышленных предприятий, в силу того, что основные средства у них составляют одну из главных статей активов. А посему для такого типа предприятия:

- использование одинаковых методов начисления амортизации невыгодно,

- влечет за собой негативные налоговые последствия в виде увеличения налоговой нагрузки [15].

Исходя из этого, для данной категории хозяйствующих субъектов можно отнести рассмотренную разницу ко второй группе.

Вторая, выбранная разница, связана с порядком формирования первоначальной стоимости объектов основных средств. Как в налоговом, так и в бухгалтерском учете первоначальная стоимость объекта основных средств состоит из:

- расходов на его приобретение,

- сооружение или изготовление, за минусом НДС и акцизов (п. 1 ст. 257 НК РФ и п. 8 ПБУ 6/01).

Но как ни странно, в реальной хозяйственной деятельности у организации достаточно часто возникают расходы, связанные с приобретением объектов основных средств, которые можно относить в налоговом учете в составе прочих. Имеются ввиду, например:

- командировочные расходы, связанные с покупкой основного средства,

- уплаченные таможенные сборы и пошлины,

- технический осмотр приобретенного автомобиля и ряд других расходов.

В бухгалтерском учете все вышеизложенные расходы чаще всего увеличивают первоначальную стоимость основного средства. Однако, налоговые органы при проверках в большинстве случаев требуют, чтобы в налоговом учете предприятие включило такие расходы в первоначальную стоимость основного средства. Это обусловлено тем, что в данной ситуации у организации не будет возможности единовременно включить такие расходы при расчете налога на прибыль. При этом, списание будет происходить по мере амортизации объекта. А это, в свою очередь, приведет к увеличению налоговой нагрузки в части налога на прибыль.

Таким образом, вытекающим из первого способа сближения является включение в налоговом учете в первоначальную стоимость основных средств всех расходов, связанных с их приобретением. Так, для того, чтобы первоначальная стоимость объекта основных средств была одинаковой, и не появлялось разниц, в суммах начисленной амортизации в целях бухгалтерского и налогового видов учета, организации целесообразно:

- отказаться от единовременного признания подобных расходов в качестве прочих в налоговом учете,

- включать их в первоначальную стоимость объекта.

Хорошо было бы закрепить соответствующее положение в учетной политике для целей налогообложения. Возможно, такой подход к формированию первоначальной стоимости объектов повлечет за собой временное увеличение налога на прибыль. Однако, организация сможет в полной мере учесть эти расходы в налоговом учете, хоть и с равномерной разбивкой в течение всего срока полезного использования объекта основных средств. И тогда, это расхождение можно отнести к первой группе, т.е. к легко устранимым расхождениям.

Третьим различием является сумма начисленной амортизационной премии. К слову, такую премию можно начислить только в налоговом учете (п. 9 ст. 258 НК РФ). В связи с этим, компания имеет право единовременно включить в расходы:

- 10 % от первоначальной стоимости приобретенных основных средств в общем случае,

- 30 % от стоимости по объектам основных средств, которые относятся к третьей-седьмой амортизационным группам.

Решить проблему можно, только в том случае, если компания откажется в налоговом учете от начисления амортизационной премии. Однако, применение амортизационной премии представляет собой достаточно эффективный метод налоговой оптимизации. Ведь он предоставляет возможность значительно сократить сумму налога на прибыль. В результате, отказываться от использования амортизационной премии для того, чтобы сблизить налоговый и бухгалтерский учет, возможно, только тем организациям, у которых основные средства занимают малую и незначительную часть активов, Это могут быть компании оптовой торговли или сферы услуг. Для таких организаций можно отнести данное различие к первой группе. Если говорить о промышленных предприятиях, то для них отказ от начисления амортизационной премии может иметь место лишь в случае, когда организация [12]:

- уже не приносит прибыли,

- является убыточной,

- не хочет еще большего увеличения суммы налогового убытка.

Проще говоря, для промышленных предприятий отказ от начисления амортизационной премии является абсолютно невыгодным. Просто отказ может привести к увеличению налоговой нагрузки по налогу на прибыль. Поэтому для таких организаций можно отнести данное различие ко второй группе.

Четвертым различием является различие, возникающее при учете оценочных обязательств на демонтаж и утилизацию объекта основных средств. Это различие появилось с 1 января 2015 г. в связи с внесением изменений в Налоговый кодекс РФ. В п. 3 ст. 375 НК РФ. Эти изменения давали указание на возможность корректировки остаточной стоимости объектов основных средств, сформированной по правилам, установленным бухгалтерскими стандартами. Однако, положения действующего в настоящее время бухгалтерского стандарта по учету основных средств (ПБУ 6/01) не содержат требований о включении в первоначальную стоимость упомянутых затрат. Такое требование предусмотрено проектом нового ПБУ по учету основных средств. В п. 8 ПБУ 6/01 важным моментом при формировании первоначальной стоимости является то, что затраты, учитываемые в ее составе, должны быть фактически понесены и их размер должен определяться исходя из установленных договорных обязательств организации. Поэтому, ни о каких будущих расходах (оценочных обязательствах) в данном случае говорить не приходится, в силу того, что величина планируемых расходов определяется расчетным путем, по их наиболее достоверной денежной оценке. Получается, что поправки, внесенные законодателем в п. 3 ст. 375 НК РФ, опережают процесс реформирования бухгалтерского учета. Это получается потому, что положения действующего стандарта не предусматривают требования об увеличении первоначальной стоимости основного средства на стоимость затрат, связанных с его демонтажем и ликвидацией (утилизацией). Следовательно, пока не будет утверждено новое ПБУ по учету основных средств, сумму оценочного обязательства на демонтаж основного средства организация может рассматривать в качестве самостоятельного актива. Тогда, будет осуществляться по одним правилам:

- учет основных средств для целей собственно бухгалтерского учета,

- целей обложения налогом на имущество.

При этом следует отметить, что не все объекты основных средств попадают под обложение налогом на имущество в части формирования налоговой базы по данным бухгалтерского учета о [13]:

- первоначальной стоимости объекта,

- сумме начисленной амортизации.

Например, объекты недвижимого имущества облагаются исходя из их кадастровой стоимости. Причем, некоторые объекты основных средств вообще не попадают под налогообложение. Просто они принадлежат к первой и второй амортизационным группам. В этой связи данное различие можно отнести к первой группе, т.е. легко устранимые различия.

Пятым различием являются суммы, полученные по результатам переоценки объектов основных средств. Особенность процесса переоценки состоит в том, что его результаты отражаются только в бухгалтерском учете (п. 14 и п. 15 ПБУ 6/01). В налоговом учете сумма уценки или дооценки объектов основных средств не является доходом или расходом, и поэтому не изменяет его стоимость, на базе которой компания начисляет амортизацию. Если организация откажется в бухгалтерском учете от проведения переоценки объектов основных средств, расхождений просто не будет. Однако на практике существует достаточно много предприятий, которые проводят переоценку объектов основных средств. Это происходит по той причине, чтобы показатели бухгалтерской финансовой отчетности выглядели более привлекательными для инвесторов и кредитных учреждений. Или, например, чтобы не допустить сокращения размера чистых активов организации в сравнении с величиной ее уставного капитала (п. 4 ст. 90 и п. 4 ст. 99 ГК РФ). В большинстве случаев переоценка основных средств влечет за собой увеличение стоимости переоцениваемых объектов. Хотя существуют случаи и снижения их стоимости. Если собственники организации испытывают необходимость улучшения показателей бухгалтерской финансовой отчетности, то такие доводы, как расхождения в учете, вряд ли повлияют на принятие решения о проведении переоценки. Поэтому данную разницу можно отнести ко второй группе различий — сложно устранимых для организации.

Итак, в процессе исследования был проведен анализ наиболее часто встречающихся на практике расхождений, которые были объединены в три группы [14]:

- первая группа — легко устранимые расхождения,

- вторая группа — расхождения, устранение которых возможно с негативными последствиями,

- третья группа — расхождения, устранение которых невозможно.

В результате проведенного исследования можно сделать вывод о том, что нельзя однозначно сказать, стоит ли полностью сближать налоговый и бухгалтерский учет основных средств. В этой ситуации, чем больше правила налогового учета соответствуют правилам бухгалтерского учета, тем проще:

- подготовка налоговых деклараций,

- формирование бухгалтерской финансовой отчетности,

- расчет налогового обязательства,

- налоговое администрирование.

Кстати, для каждой организации подход должен быть индивидуальным. Для каких-то компаний, например, промышленных предприятий, гораздо более выгодно использовать нелинейный метод:

- начисления амортизации,

- начисление амортизационной премии.

А организации сферы торговли и услуг в принципе без особых потерь могут устранить многие различия. Выбрать оптимальный путь уменьшения различий сможет сама компания. При этом, задачей законодательного органа является создание для этого благоприятных условий. Очень конструктивно можно ввести налоговые нормы, которые давали бы налогоплательщику возможность применять методы учета, используемые им при [28]:

- ведении бухгалтерского учета,

- формировании бухгалтерской финансовой отчетности.

Можно с полной уверенностью сказать, что при выборе подхода к учету разниц играют их масштабы. При наличии ресурсов и штата бухгалтерии целесообразно не пренебрегать налоговыми выгодами. Напротив, при низком уровне автоматизации и ограниченных ресурсах, возможно, и стоит подумать о максимальном сближении в целях рационализации бухгалтерского и налогового учета. Если на эту проблему посмотреть по-другому, то приходишь к мысли, что нужно максимально устранить различия между бухгалтерским и налоговым учетом на законодательном уровне. И конечно, особое внимание в этом процессе нужно уделить вопросам формирования достоверной учетной информации для заинтересованных пользователей.

2.2. Бухгалтерский и налоговый учет поступления основных средств

Прежде чем принимать объект к учету, такому как основное средство, следует выяснить, является ли он на самом деле основным средством. Если обратиться к п.4 ПБУ 6/01, то можно обратить внимание к тому, что основным средством в бухгалтерском учете признается объект, который

предназначен для:

- использования в производстве продукции,

- при выполнении работ или оказании услуг,

- управленческих нужд организации,

- предоставления организацией за плату во временное владение и пользование или во временное пользование,

- использования в течение длительного времени.

Имеется ввиду, срок продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. При этом, организация не предполагает последующую перепродажу данного объекта, а также объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с п.1 ст.257 Налогового кодекса РФ, под основными средствами в целях налогового учета понимается часть имущества, используемая в качестве средств труда для:

- производства и реализации товаров (выполнения работ, оказания услуг),

- управления организацией.

Амортизируемым имуществом признаются:

- имущество,

- результаты интеллектуальной деятельности,

- иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности,

- используются им для извлечения дохода,

- стоимость, которых погашается путем начисления амортизации (п. 1 ст. 256 Налогового кодекса РФ).

Таким образом, как для бухгалтерского, так и для налогового учета, основным средством является имущество организации, использование которого предполагается для хозяйственной деятельности организации сроком более 12 месяцев.

Однако, для отнесения объекта к основным средствам необходимо соблюдение еще одного условия - это первоначальная стоимость объекта. При этом:

- в целях бухгалтерского учета лимит для признания объекта основным средством - 40000 рублей (п.5 ПБУ 6/01),

- в целях налогового учета - 100000 рублей (п.1 ст. 257 Налогового кодекса РФ).

И еще, с 1 января 2016 г. на основании подпунктов 7 и 8 статьи 2 Федерального закона от 08 июня 2015 г. N150-ФЗ в п.1 ст. 256 и п.1 ст. 257 Налогового кодекса РФ были внесены изменения по увеличению первоначальной стоимости амортизируемого имущества с 40000 до 100000 руб.[4] Самое интересное то, что в ПБУ 6/01 первоначальная стоимость имущества, признаваемого амортизируемым, изменена не была (письмо Минфина России от 17 февраля 2016 года N 03-03-07/8700)[6]. Если же стоимость приобретаемого имущества не превышает установленных для бухгалтерского и налогового учета лимитов, оно не может быть приято как основное средство. В соответствии с п. 5 ПБУ 6/01, активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Для целей налогового учета имущество стоимостью менее 100000 рублей может быть учтено в составе материальных расходов. В соответствии с пп.3 п.1 ст.254 Налогового кодекса РФ, к материальным расходам относятся затраты на приобретение [1,18]:

- инструментов,

- приспособлений,

- инвентаря,

- приборов,

- лабораторного оборудования,

- спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом.

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

В целях списания стоимости имущества, указанного в пп.3 п.1 ст.254 Налогового кодекса РФ, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Следовательно, в целях налогообложения прибыли организаций налогоплательщик вправе списывать стоимость (затраты на приобретение) имущества, не являющегося амортизируемым, в течение более одного отчетного периода в порядке, определенном им самостоятельно с учетом срока использования такого имущества или иных экономически обоснованных показателей. Кроме того, указанный порядок должен быть закреплен в учетной политике для целей налогообложения.

При этом глава 25 Налогового кодекса РФ не предусматривает положений о возможности списания материальных расходов разными способами в зависимости от стоимости соответствующего имущества (письмо Минфина России от 20 мая 2016 г. N03-03-06/1/29124)[5].

Фактические затраты на приобретение основного средства отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами учета расчетов. Фактические затраты на приобретение оборудования отражаются по дебету счета 07 «Оборудование к установке, в случае приобретения:

- технологического оборудования ,

- энергетического оборудования,

- производственного оборудования для :

- мастерских,

- опытных установок,

- лабораторий, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах:

Необходимо разъяснить, что к оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. Причем, в состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования [11].

После того, все расходы, связанные с приобретением основного средства, понесены и объект готов к эксплуатации, его необходимо принять как в бухгалтерском, так и в налоговом учете. Для этого, необходимо принятие объекта основного средства в бухгалтерском учете и единовременное выполнение условий, перечисленных в п.4 ПБУ 6/01 (письмо Минфина России от 15 февраля 2016 г. N 07-01-09/7828)[7]. Каких либо других разъяснений о порядке принятия объекта основного средства в бухгалтерском учете ПБУ 6/01 не содержит. Таким образом, в бухгалтерском учете основное средство может быть принято на дату, когда:

- первоначальная стоимость сформирована,

- объект готов к эксплуатации.

При принятии основного средства к бухгалтерскому учету (на основании надлежаще оформленных документов) фактические затраты, связанные с его приобретением, списываются с кредита счета учета вложений во внеоборотные активы (оборудование к установке) в корреспонденции с дебетом счета учета основных средств. Принятие основного средства к бухгалтерскому учету по первоначальной стоимости отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

В налоговом учете основное средство принимается на дату ввода в эксплуатацию. В соответствии с п.4 ст. 259 Налогового кодекса РФ, начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Кроме того, объект основного средства должен пройти процедуру государственной регистрации. В соответствии с п.52 Методических указаний по учету основных средств, объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств. Согласно п.4 ст.259 Налогового кодекса РФ, начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Причем, все это происходит независимо от даты его государственной регистрации. Таким образом, если право собственности на основное средство подлежит государственной регистрации, факт подачи документов на регистрацию и самой регистрации на принятие объекта к бухгалтерскому и налоговому учету не влияет.

Формирование первоначальной стоимости основных средств

Основные средства могут поступать в организацию следующими

способами [27] :

- приобретение, сооружения и изготовление за плату;

- сооружение и изготовление самой организации;

- поступление от учредителей в счет:

- вкладов в уставный (складочный) капитал,

- паевой фонд;

- поступление от юридических и физических лиц безвозмездно;

- получение государственными и муниципальными унитарными предприятиями при формировании уставного фонда;

- поступление в дочерние (зависимые) общества от головной организации;

- поступление в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Формирование первоначальной стоимости объекта основного средства напрямую зависит от способа его поступления.

Приобретение основных средств за плату

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются [11,27]:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу),

- суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и

консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы. Конечно, кроме случаев, когда они непосредственно связаны с:

- приобретением основных средств ,

- сооружением основных средств,

- изготовлением основных средств.

В бухгалтерском учете операции по приобретению объекта основных средств отражаются с применением следующих счетов и субсчетов:

01 «Основные средства»;

08 «Вложения во внеоборотные активы»;

19 «Налог на добавленную стоимость по приобретенным ценностям»;

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

51 «Расчетный счет»;

60 «Расчеты с поставщиками;

68-2 "Расчеты по налогу на добавленную стоимость";

76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим пример отражения на счетах бухгалтерского учета приобретения нового объекта основного средства за счет собственных средств.

Пример 1 ООО "Стрела " является плательщиком НДС. В марте 2018 г.

приобрела объект основных средств, стоимость которого по условиям

договора составляет - 436600 руб., в том числе НДС 18% - 66600 руб. Услуги посреднической организации - 25960 руб., в том числе НДС 18% - 3960 руб. Услуги транспортной компании по доставке составили 2950 руб., в том числе НДС 18% - 450,00 руб. В марте объект основных средств введен в эксплуатацию.

Дебет 08 "Вложение во внеоборотные активы" Кредит 60 "Расчеты с поставщиками"

- 370000 руб. - поступило основное средство от поставщика;

Дебет 19 "Прочие доходы и расходы" Кредит 60 "Расчеты с поставщиками"

- 66600 руб. - отражена сумма НДС, предъявленная поставщиком;

Дебет 08 "Вложение во внеоборотные активы" Кредит 76 «Расчеты с разными дебиторами и кредиторами»

- 22000 руб. - отражена стоимость услуг посреднической организации;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

- 3960 руб. - отражена сумма НДС, предъявленная посреднической организацией;

Дебет 08 "Вложение во внеоборотные активы" Кредит 76 «Расчеты с разными дебиторами и кредиторами»

- 2500 руб. - отражена стоимость услуг по перевозке;

Дебет 19 « Налог на добавленную стоимость по приобретенным ценностям» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

- 450 руб. - отражена сумма НДС, предъявленная транспортной компанией;

Дебет 01 «Основные средства» Кредит 08 "Вложение во внеоборотные активы"

- 394500 руб. (370000 руб. + 22000 руб. + 2500 руб.) - принят к учету приобретенный актив в качестве объекта основных средств;

Дебет 68 «Расчеты по налогам и сборам»;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 71010 руб. (66600 руб. + 3960 руб. + 450 руб.) - принята к вычету сумма НДС, предъявленная контрагентами;

Дебет 60 "Расчеты с поставщиками" Кредит 51 «Расчетные счета»

- 436600 руб. - погашена задолженность перед продавцом;

Дебет 76 «Расчеты с разными дебиторами и кредиторами Кредит 51 «Расчетные счета»

- 24500 руб. - погашена задолженность перед посредником и транспортной компанией.

При приобретении основного средства, бывшего в употреблении, порядок отражения его на счетах бухгалтерского учета не изменится, отражение будет в общем порядке.

В налоговом учете, в соответствии с п. 1 ст.257 Налогового кодекса РФ, первоначальная стоимость основного средства определяется как сумма расходов на его [1,11]:

- приобретение,

- сооружение,

- изготовление,

- доставку,

- доведение до состояния, в котором оно пригодно для использования.

Разумеется, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных Налоговым кодексом РФ.

В том случае, если основное средство получено налогоплательщиком безвозмездно или выявлено в результате инвентаризации, - как сумма, в которую оценено такое имущество в соответствии с п.8 и 20 статьи 250 Налогового кодекса РФ. Согласно п.2 ст. 257 Налогового кодекса РФ первоначальная стоимость основных средств изменяется в случаях:

- достройки,

- дооборудования,

- реконструкции,

- модернизации,

- технического перевооружения,

- по иным аналогичным основаниям.

Как уже упоминалось ранее, к основным средствам относят также оборудование, требующее дополнительного монтажа. Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 « Вложения во внеоборотные активы».

Пример 2

ООО "Ракета" приобретает производственное оборудование, требующее дополнительного монтажа, осуществляться который будет силами вспомогательного производства данной организации. Стоимость оборудования составляет 826000 руб., в том числе НДС - 126000 руб. Дополнительные затраты на монтаж составляют 120000 руб.

Оборудование предназначено для использования его в процессе производства.

Дебет 07 «Оборудование к установке» Кредит 60 «Расчеты с поставщиками и подрядчиками»

- 700000 руб. (826000 руб. - 126000 руб.) - поступило оборудование, требующее монтажа;

Дебет 19 «Налог на добавленную стоимость по приобретенным

ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками»

- 126000 руб. - отражен НДС, предъявленный продавцом;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям

- 126000 руб. - принят к вычету НДС;

Дебет 60 «Расчеты с поставщиками и подрядчиками Кредит 51 «Расчетные счета»

- 826000 руб. - перечислены денежные средства за объект основного средства поставщику;

Дебет 08 «Вложения во внеоборотные активы Кредит 07 «Оборудование к установке»

- 700000 руб. - оборудование передано в монтаж;

Дебет 08 «Вложения во внеоборотные активы» Кредит 23 "Вспомогательное производство"

- 120000 руб. - учтены затраты на монтаж оборудования;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы»

- 820000 руб. (700000 руб. + 120000 руб.) - смонтированное оборудование принято к учету в качестве основного средства.

Приобретать основные средства можно не только за счет собственных средств, но и с привлечением заемных средств. Привлечение заемных средств, как правило, сопровождается уплатой процентов.

В соответствии с п.7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ( ПБУ 15/2008)[8], утвержденного Приказом Минфина России от 6 октября 2008 г. N 107 н., (далее - ПБУ 15/2008) в стоимость инвестиционного актива включаются проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с:

- приобретением,

- сооружением,

- изготовлением инвестиционного актива.

При этом под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на:

- приобретение,

- сооружение,

- изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и заказчиком в качестве основных средств, нематериальных активов или иных внеоборотных активов.

Таким образом, данный порядок учета процентов будет действовать до момента ввода объекта основного средства в эксплуатацию. С 1-го числа того месяца, который следует за месяцем ввода основного средства в эксплуатацию, проценты по заемным средствам будут учитываться в составе прочих расходов и на стоимость основного средства не повлияют. Еще раз отметим, что данное правило распространяется на инвестиционные активы.

Проценты по кредиту, полученному на приобретение основных средств, не относящихся к инвестиционным активам, отражаются в составе прочих расходов организации. На это указывает также письмо Минфина России от 20 февраля 2017 г. N07-01-07/9681[9].

Рассмотрим пример отражения на счетах бухгалтерского учета расходов по приобретению инвестиционного актива с привлечением заемных средств.

Пример 3

ООО "Викинг" приобрело недвижимость стоимостью 10620000 руб., в том числе НДС 1620000 руб. Для приобретения данного объекта организация в феврале 2018 г. оформила краткосрочный кредит в размере 8500000 руб. под 18% годовых, которые уплачиваются ежемесячно. Кроме того, при оформлении кредита были понесены дополнительные расходы в размере 25960 руб., в том числе НДС 3960 руб., которые были оплачены в

январе 2018 г.

Денежные средства за здание перечислены продавцу в апреле 2018 г. В мае 2018 г. здание было передано по акту приема-передачи. В этом же месяце на данный объект проведена государственная регистрация (государственная пошлина составила 12000 руб.) и здание введено в эксплуатацию. Согласно действующей на 2018 год учетной политике, данный объект будет являться инвестиционным активом.

Отразим данные операции на счетах бухгалтерского учета.

Январь 2018 г.

Дебет 91 «Прочие доходы и расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками»

- 22000 руб. - учтены дополнительные расходы на получение кредита;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками

- 3960 руб.

- учтен НДС по расходам, связанным с получением кредита;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 3960 руб. - принят к вычету НДС по расходам на получение кредита.

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права.

Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае «лучше нарушить».

ЗАКЛЮЧЕНИЕ

Налоговый учет – новое для отечественной экономики понятие. Более того, до вступления в силу главы 25 Налогового кодекса РФ это словосочетание употреблялось совсем не для того, чтобы охарактеризовать часть учетной работы бухгалтера или иного финансового специалиста на предприятии, а только лишь как обозначение обязанности предприятия встать на учет в налоговом органе по месту своего нахождения, а также по месту расположения обособленных подразделений, недвижимого имущества или транспортных средств. Чтобы правильно рассчитывать налоги, фирма должна определить налогооблагаемую базу по налогам.

Бухгалтерский учет в хозяйствующих субъектах представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе этих субъектов, обязательствах и их движении путем сплошного, непрерывного и документального учета всех операций. Сложившаяся система бухгалтерского учета и отчетности не обеспечивает в полной мере надлежащее качество и надежность формируемой в ней информации, а также существенно ограничивает возможности полезного использования этой информации. В настоящее время складываются благоприятные условия для дальнейшего развития бухгалтерского учета и отчетности в Российской Федерации. Введены в действие нормативные правовые акты, охватывающие большинство объектов бухгалтерского учета и отчетности. В профессиональном сообществе накоплены определенные навыки и опыт ведения бухгалтерского учета и отчетности в рыночных условиях. В обществе созрело понимание необходимости повышения темпов перехода к использованию МСФО. Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Необходимость ведения налогового учета вызвана различием в порядке признания доходов и расходов для целей бухгалтерского учета и для целей расчета налогооблагаемой прибыли.

Различия между бухгалтерским и налоговым учетом могут быть сгруппированы по следующим признакам:

— различная оценка в самом признании данного вида дохода или расхода;

— признание в налоговом учете произведенных расходов в пределах норм;

— различный период признания отдельных видов доходов или расходов;

— создание разницы между прибылью в бухгалтерском и налоговом учете, которая в будущих периодах будет восстановлена;

— различия в учете основных средств;

— различия в учете ценных бумаг.

Таким образом, нестабильность налогов, постоянный пересмотр ставок, льгот и так далее, несомненно, играет отрицательную роль, а так же препятствует инвестициям, как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день – главная проблема налогообложения. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» от 28.11.2018 года с изменениями и дополнениями.

Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 28.04.2018) "О Классификации основных средств, включаемых в амортизационные группы"

4. Федеральный закон от 8 июня 2015 года N 150-ФЗ

«О внесении изменений в части первую и вторую налогового кодекса Российской федерации и статью 3 Федерального закона «О внесении изменений в части первую и вторую налогового кодекса Российской федерации( в части налообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций» ( в ред. от 05.04.2016)

5. Письмо Минфина России от 20 мая 2016 г. № 03-03-06/1/29124 «По вопросу о порядке налогового учета активов стоимостью до 100 000 рублей».

6. Письмо Минфина РФ от 17.02.2016 N 03-03-07/8700 "Налог на прибыль организаций: О размере первоначальной стоимости амортизируемого имущества для целей налогообложения и бухучета» .

7. Письмо Минфина России от 15 февраля 2016 г. N 07-01-09/7828 «О принятии к бухгалтерскому учету актива в качестве основных средств».

8. Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ( ПБУ 15/2008), утвержденного Приказом Минфина России от 6 октября 2008 г. N 107 н.

9. Письмо Минфина России от 20 февраля 2017 г. N 07-01-07/9681 «О

признании расходов по займам, прочими расходами».

Книг одного автора

10. Вещунова Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Издательство «Проспект», 2014. - 848 c.

11. Гончаренко Л.И. Налоги и налогообложение . – М.: Издательство «КноРус», 2018. – 336 с.

12. Дмитриева И.В. Бухгалтерский учет. Налогообложение: Учебное пособие. – М.: Издательство «Реноме», 2016. – 260 с.

13. Иванова Н.В. Налоги и налогообложение . Учебное пособие. – Ростов на Дону.: Издательство «Феникс», 2017. – 272 с.

14. Касьянова, Г.Ю. Основные средства: бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: Издательство «АБАК», 2017. - 336 c.

15. Касьянова Г.Ю. Некоммерческие организации: правовое регулирование, бухгалтерский и налоговый учет в свете последних изменений законодательства. – М.: Издательство «АБАК», 2016. – 512 с.

16. Костина З.А. Налоговый учет основных средств // Успехи современного естествознания. – 2014. – № 11 (часть 1) – С. 64-67.

17. Костылев В.А. Бухгалтерский и налоговый учет в организации // Аудиторские ведомости, 2013. – №4. – С. 31-34.

18. Крохина Ю.А. Налоги и налогообложение. Учебник. – М.: Издательство «Юрайт», 2017. – 300 с.

19. Кувалдина Т.Б. Основные средства в запасе: бухгалтерский и налоговый учет // Бухгалтерский учет. - 2014. - №6.

20. Малинина Л.Ю. Учетная политика: взаимодействие бухгалтерского и налогового учета // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 8. №1. – С. 258-261.

21. Педченко И.В. Как совместить бухгалтерский и налоговый учет // Российский налоговый курьер, 2013. — № 8. – С. 25 – 42.

22. Полаев П.Р. Практическое пособие по классификации основных средств для налогового и бухгалтерского учета / П.Р. Полаев. - М.: Русская оценка ИД, 2012. - 374 с.

23. Сибиряткина И.В., Анохина Е.В. Сближение бухгалтерского и налогового учета финансовых результатов // Международный студенческий научный вестник. – 2015. – № 4-2. – 28-34.

24. Шишкова Н.В. Проблематика взаимодействия налогового и финансового учетов. – Тамбов.: Издательство «Грамота», 2014. - № 5-6 (84). – С. 147-148.

Книг двух и трёх авторов

25. Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д. Налоги и налогообложение . Учебник. – М.: Издательство «Дашков и Ко», 2017. - 300 с.

26. Башарина А. В. , Черненко А. Ф. Бухгалтерский и налоговый учет на малых предприятиях. – Ростов на Дону.: Издательство «Феникс», 2012. – 320 с.

27. Ворожбит О.Ю., Водопьянова В.А. Налоги и налогообложение. Налоговая система Российской Федерации. Учебник.- М.:. Издательство «РИОР», 2018. – 176 с.

28. Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. – М.: Издательство «Проспект», 2017. – 280 с.

29. Костылев В.А., Костылева Ю.Ю., Бухгалтерский и налоговый учет: проблемы взаимодействия // Бухгалтерский учет, 2012. – № 13. – С. 62-67.

Приложение 1

Приложение 2

- Рекомендации по применению методики определения относительной конкурентоспособности сетевых структур в ресторанном бизнесе

- Теоретические основы изучения стресса и стрессоустойчивости персонала

- Теоретические аспекты мотивации персонала современных российских организаций

- Учетная политика для целей налогообложения для ООО «Надежда»

- Опыт реформирования естественных монополий в разных странах (Понятие и признаки естественной монополии. Сферы деятельности и субъекты естественных монополий)

- «Первичные учётные документы»

- Система психофизиологического профессионального отбора и диагностики профпригодности

- Мотивации персонала и проектирование систем стимулирования труда (Сущность процесса мотивации и его влияние на трудовое поведение)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (Исследование психофизиологических трудовых нагрузок персонала фирмы «Фемида»)

- Пути развития коммуникативных способностей

- Методы измерения и анализа

- Практика создания управленческих команд