Формирование резервов по сомнительным долгам

Содержание:

Введение

В России, как и во многих других странах, рост дебиторской задолженности является последствием экономического кризиса. Главная проблема состоит в том, что на практике организации не всегда проводят регулярную оценку дебиторской задолженности и отражают ее в финансовой отчетности без создания резервов, что приводит к неверности данных бухгалтерского баланса в нарушение требования достоверности отчетной информации. В результате в активе баланса отражается сумма потенциальных убытков, что влечет искажение имущественной оценки компании. В современных условиях функционирования предприятий актуальным стал вопрос о формировании резерва по сомнительным долгам.

Целью курсовой работы является углубленное изучение формирования резервов по сомнительным долгам.

Объектом исследования является налоговое законодательство Российской Федерации.

Предметом исследования является создание резервов по сомнительным долгам.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы создания резервов по сомнительным долгам;

- проанализировать методики создания резервов по сомнительным долгам;

- выявить проблемы формирования резервов по сомнительным долгам и пути их решения.

Глава 1. Теоретические основы создания резервов по сомнительным долгам

1.1 Исторический аспект создания резервов по сомнительным долгам

Резерв по сомнительным долгам, являясь одним из сложнейших объектов как бухгалтерского, так и налогового учета, возник в учетной и налоговой практике не так давно.

Резерв по сомнительным долгам и суммы списанных безнадежных долгов (долгов, нереальных для взыскания) было разрешено включать во внереализационные расходы согласно пункту 15 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (Утверждено Постановлением Правительства РФ от 05 августа 1992 г. №552) [14]. Таким образом, начиная с 01 января 1992 года данные потери можно было признавать в составе расходов, учитываемых при налогообложении прибыли.

В дальнейшем, с 01 января 2002 года, то есть, с момента вступления в силу главы 25 НК РФ [8], порядок формирования резерва по сомнительным долгам и квалификации задолженности как безнадежной стал регламентироваться статьей 266 НК РФ [5].

В вышеуказанную статью вносились изменения следующими Федеральными законами:

1. Федеральный закон от 29 мая 2002 года №57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» [7]. Изменения вступили в силу с 01 января 2002 года.

- Федеральный закон от 06 июня 2005 №58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» [10]. Изменения вступили в силу с 01 января 2005 года.

- Федеральный закон от 27 июля 2006 №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» [5]. Изменения вступили в силу с 1 января 2007 года.

4. Федеральный закон от 29 ноября 2012 года №206-ФЗ «О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"» [6]. Вступили в силу с 01 января 2013 года.

5. Федеральный закон от 2 ноября 2013 года № 301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» [10]. Вступили в силу 01 января 2014 года.

6. Федеральный закон от 28 декабря 2013 №420-ФЗ «О внесении изменений в статью 27.5- 3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации» [11]. Вступил в силу с 01 января 2015 года.

В первоначальной редакции сомнительным долгом могло быть признано любое обязательство, возникшее исходя из договора, независимо от причин возникновения, а также отраслевой принадлежности налогоплательщика.

При этом, возникала некая коллизия: для организаций с особым статусом и правовым регулированием деятельности (кредитные организации, страховые организации и так далее) главой 25 НК РФ [5] устанавливался особый порядок формирования доходов и расходов для целей налогообложения. На пример, разрешалось формировать банкам резервы под возможные потери по ссудам, согласно статье 292 НК РФ [5]. Просроченная ссудная задолженность соответствовала критериям, установленным статьей 266 НК РФ [1] для квалификации ее сомнительной и формировании резерва по сомнительным долгам в отношении нее. То есть, возможно было применение различных норм налогового права по отношению к одному факту или объекту. Поэтому, Федеральным законом от 29 мая 2002 года №57-ФЗ [6], в данную статью были внесены изменения, запрещающие формировать резерв по сомнительным долгам в порядке, предусмотренным статьей 266 НК РФ [5] банкам в отношении просроченной ссудной задолженности и страховщикам в отношении долгов по уплате страховых премий (взносов).

В дальнейшем, Федеральным законом от 2 ноября 2013 года № 301-ФЗ [10], данные ограничения были распространены и на микро финансовые организации и кредитные потребительские кооперативы.

С 1 января 2015 года, исходя из редакции статьи 266 НК РФ [1], созданной Федеральным законом от 28 декабря 2013 №420-ФЗ [11], банки получили право формировать резервы по сомнительным долгам в отношении задолженности по уплате процентов, возникшей после 2015 года независимо от примененных обеспечений в виде залога, поручительства, банковской гарантии.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после

1 января 2015 года, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

Помимо этого, Федеральным законом от 06 июня 2005 № 58-ФЗ [7] был введен дополнительный квалифицирующий признак сомнительного долга для целей налогообложения прибыли: это причина возникновения. В качестве такой причины указывалось совершение операций реализации товаров, выполнения работ, или оказания услуг. Все остальные долги с пропущенным сроком исполнения, возникшие не из осуществления реализации не могут быть признаны сомнительными, начиная с 01 января 2005 года.

В первоначальной редакции в качестве квалифицирующих признаков безнадежных долгов были указаны следующие:

- долги, срок исковой давности по которым истек;

- долги, обязательства по которым прекращены вследствие невозможности исполнения;

- долги, обязательства по которым прекращены на основании акта государственного органа;

- долги, обязательства по которым прекращены в связи с ликвидацией организации.

В дальнейшем, начиная с 1 января 2013 года, Федеральным законом от 29 ноября 2012 года №206-ФЗ [9] были добавлены основания для признания долга безнадежным на основании постановления судебного пристава-исполнителя.

В первоначальной редакции предполагалось формирование резерва равномерно в течение отчетного (налогового) периода. Но данный порядок, поскольку являлся сложным и требовал больших и ненужных затрат учетного труда, был изменен Федеральным законом 29 мая 2002 года №57-ФЗ [6] на единовременное включение сумм созданного резерва в расходы на последний день отчетного (налогового) периода. В дальнейшем, Федеральным законом от 2 ноября 2013 года №301-ФЗ [5] слово «день» было заменено на «число». Но данные изменения не являются существенными.

Так же, пункт 3 статьи 266 НК РФ [1] запрещал формировать резерв по сомнительным долгам в отношении задолженности по подлежащим к получению процентам. Это ограничение распространялось на всех налогоплательщиков, за исключением банков. То есть, банки имели право

формировать резервы в отношении задолженности по начисленным, но не полученным процентам по долговым обязательствам. В последствии, в силу вступления в действие Федерального закона от 2 ноября 2013 года №301-ФЗ [7], право на формирование резерва по процентной задолженности получили микро финансовые организации и кредитные потребительские кооперативы.

Изначально, резерв формировался по результатам проведенной на последнее число предыдущего отчетного (налогового) периода инвентаризации дебиторской задолженности. То есть. резерв формировался равномерно исходя из суммы сомнительной задолженности, подтвержденной результатами инвентаризации, сформировавшейся на конец прошлого периода. Но с 1 января 2002 года, Федеральным законом от 29 мая 2002 года №57-ФЗ [6], была установлена другая дата проведения инвентаризации: последний день отчетного (налогового) периода. Данные изменения корреспондируют с ранее описанными изменениями порядка формирования резерва: переход от равномерного включения к единовременному признанию суммы резерва в составе расходов.

В отношении шкалы размеров отчислений в резерв в зависимости от срока образования задолженности существенных изменений в налоговое законодательство не вносилось. Кроме изменений, внесенных Федеральным законом от 27 июля 2006 №137-ФЗ [5]. Данные изменения сводились к тому, что дни были заменены на календарные дни. Причиной этого, возможно, является внесение изменений в статью 6.1 части первой НК РФ [5], в отношении порядка определения сроков в налоговом законодательстве.

В части предельного ограничения размера резерва, необходимо отметить, что его величина не менялась в течение всего срока действия главы 25 НК РФ [12]. Единственно, изменения касались только порядка определения базы, по отношению к которой применяется норматив отчислений в резерв. Первоначально, в качестве базы была определена величина выручки от реализации товаров (работ, услуг), определяемая в порядке, установленном положениями главы 25 НК РФ [5]. Но, в отношении банков такой показатель, как выручка от реализации просто не формируется, хотя предусматривалось создание резерва в отношении процентной задолженности. Возникала проблема: к какой величине применять норматив. Эта проблема была решена вступлением в силу Федерального закона от 29 мая 2002 года №57-ФЗ[3], в котором для банков база для расчета предельной величины была установлена сумма всех доходов, за исключением доходов в виде сумм восстановленных резервов. А Федеральным законом от 2 ноября 2013 года №301-ФЗ [7] применение данной базы было распространено и на кредитные потребительские кооперативы и микрофинансовые организации.

Неизменным оставался в течение всего периода порядок использования сумм созданного резерва для покрытия убытков от списания безнадежных долгов.

В отношении порядка использования остатка неиспользованного резерва изменения касались порядка определения момента включения в состав доходов сумм восстановленного резерва, а также момента включения в расходы сумм превышения создаваемого резерва в последующем периоде над остатком на его начало. Все эти изменения были внесены Федеральным законом от 29 мая 2002 года №57-ФЗ [3]. Так, первоначально превышение суммы остатка неиспользованного резерва над величиной созданного в данном периоде резерва подлежало включению во внереализационные доходы по итогам отчетного периода. В дальнейшем, период включения данной разницы был установлен как текущий отчетный (налоговый) период. Превышение же суммы созданного резерва над величиной остатка на начало периода изначально подлежало включению в расходы равномерно в течение отчетного (налогового) периода. В последующей редакции было предусмотрено единовременное включение данной разницы в расходы отчетного (налогового) периода, то есть периода создания.

Тем самым, налоговое законодательство, регулирующее порядок ведения налогового учета резерва по сомнительным долгам все время менялось. И будет меняться, что обусловлено необходимостью ликвидации проблем и неопределенностей, связанных с формированием и использованием резерва. Подобные изменения так же создают проблемы, связанные и изменением порядка отражения в налоговом учете операций с резервом, поскольку акты законодательства о налогах и сборах ограничены по действию во времени и разные редакции входят по части пунктов в противоречие друг с другом. А это так же усложнит и налоговый контроль, что приведет к повышению затрат на налоговое администрирование.

1.2 Сущность и нормативное регулирование резервов по сомнительным долгам в налоговом учете

Одним из аспектов управления в работе с дебиторской задолженностью является создание и применение резервов по сомнительным долгам. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

В случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Резервы создаются по любой дебиторской задолженности, которая признается организацией сомнительной. При этом сомнительной может быть признана и задолженность, срок погашения которой еще не наступил, но высока вероятность, что при наступлении его задолженность не будет погашена. Кроме этого, если на отчетную дату имеется уверенность в погашении просроченной дебиторской задолженности, то резерв по данному долгу не создается.

Понятие сомнительного долга в бухгалтерском и налоговом учете отличается и целью работы является исследование различия образования резерва сомнительных долгов в бухгалтерском и налоговом учете.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному приказом Минфина России №34н (ред. от 24.12.2010) [12] были внесены изменения, по которым все коммерческие организации обязаны создавать резервы по сомнительным долгам в бухгалтерском учете. При этом с 01.01.2011г. резервы сомнительных долгов в бухгалтерском учете создаются по любой дебиторской задолженности, признаваемой сомнительной, ранее такие резервы могли создаваться только по расчетам за товары, работы, услуги. Кроме того, сомнительной может признаваться задолженность, которая не погашена в установленный срок, а также не просроченная, но имеющая высокую вероятность не быть погашенной своевременно.

Целью создания резерва по сомнительным долгам является отражение в отчетности правдивой и достоверной информации о сумме дебиторской задолженности. В бухгалтерском балансе величина дебиторской задолженности отражается за вычетом резерва. Согласно ПБУ 21/2008 «Изменение оценочных значений») [15] величина резерва признается в бухгалтерском учете оценочным значением, его величина определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п.70 Положения №34н) [6]. На практике, как и в теории, вопрос управления дебиторской задолженностью имеет особую актуальность.

Проблема формирования резервов по сомнительным долгам освещена в нормативно- правовой документации (в части налогового и бухгалтерского учета), поскольку имеет под собой разное начало возникновения сомнительной задолженности.

В бухгалтерском учете, в отличие от правил налогового учета резерв создается на полную или невозможную к взысканию сумму долга. Суммы резервов сомнительных долгов созданные в предыдущем отчетном году и не использованные в отчетном периоде, по окончании отчетного года присоединяются к прибыли отчетного года.

Новые резервы создаются по состоянию на отчетную дату на основании инвентаризации резерва, которая заключается в проверке обоснованности зарезервированных сумм и расчетов. Если в отчетном году сумма задолженности была погашена должником, то соответствующая часть резерва подлежит списанию на финансовые результаты (в составе прочих доходов).

Законодательство не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

В налоговом учете создание резерва, является правом организации вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете. В соответствии с пп. 7 п.1 ст.265 НК РФ [5] налогоплательщик имеет право на образование резерва по сомнительным долгам, только при условии применения метода начисления. Суммы отчислений в этот резерв включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и уменьшают базу этого периода.

Порядок формирования резерва установлен ст.266 НК РФ [5]. Использование резерва не является обязательным, но если налогоплательщик принял решение о создании и использовании резерва, то этот факт следует указать в учетной политике организации для целей налогообложения. К сомнительным долгам согласно ст.266 НК РФ [5.] относится любая задолженность перед налогоплательщиком, если задолженность эта удовлетворяет одновременно трем условиям:

- возникла в связи с реализацией товаров, работ, услуг;

- не погашена в сроки, установленные соответствующим договором;

- не обеспечена залогом, поручительством , банковской гарантией. Если поручитель находится в стадии банкротства, то задолженность также не включается в резерв.

Также не может быть учтена в качестве сомнительной в силу последнего условия:

- дебиторская задолженность продавца по товарам проданным в кредит, т.к согласно п.5 ст.488 ГК РФ [2] такой товар считается находящимся в залоге у продавца до полного погашения задолженности;

- задолженность комитента перед комиссионером в той части, которая обеспечена вещами, находящимися у комиссионера и подлежащими передаче комитенту либо лицу, указанному комитентом в соответствии со ст.996 ГК РФ. При формировании резерва не учитываются проценты к получению по долговым обязательствам любого вида - займы, векселя, облигации и приобретенные права требования, т.к. они не связаны с операциями по реализации товаров, работ, услуг.

В резерв не включается задолженность контрагента, получившего предоплату, т.к. имущество которое получено (передано) в порядке предварительной оплаты товаров, работ, услуг не включается в доходы (расходы) организации согласно пп.1п.1 ст. 251 ,п.14 ст.270 НК РФ [5]. Если по одному и тому же контрагенту одновременно имеется и дебиторская и кредиторская задолженность, то в состав резерва включается часть дебиторской задолженности, превышающая сумму кредиторской с учетом НДС. Для целей налогового учета согласно п.4 ст.266 НК РФ [5] для определения суммы резерва по сомнительным долгам, проводится инвентаризация дебиторской задолженности на последнее число отчетного (налогового) периода на основании приказа (распоряжения, постановления) о проведении инвентаризации. Результаты проверки оформляются актом и справкой. При расчете отчислений в резерв по сомнительным долгам данного отчетного (налогового) периода не учитываются следующие задолженности: задолженность с просрочкой платежа менее 45 дней на момент инвентаризации; списанная налогоплательщиком в качестве безнадежной к взысканию задолженность, признававшаяся ранее сомнительной, и учитывающаяся в таком качестве в целях налогообложения в предыдущем отчетном (налоговом) периоде; задолженность, признававшаяся ранее сомнительной, и учитываюшаяся в таком качестве в целях налогообложения в предыдущем отчетном (налоговом) периоде.

Все остальные дебиторские задолженности, не оплаченные вовремя дебиторами, подлежат включению в резерв сомнительных долгов в таком порядке: включаются в полном объеме, если задолженность просрочена свыше 90 календарных дней; включаются в объеме 50%,если задолженность просрочена от 45 до 90 календарных дней. Сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода, определяемой в соответствии со ст.249 НК РФ [5]. При этом выручка в целях исчисления предельной величины резерва рассчитывается без НДС. Также, в соответствии с пп.2 п.2 ст.265 НК РФ [5] сумма резерва, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена на следующий отчетный (налоговый) период и совокупная сумма перенесенного и вновь созданного резерва по сомнительным долгам также не должна превышать 10% выручки отчетного (налогового) периода.

Таким образом, теоретические аспекты и организационные особенности, где инструментом управления дебиторской задолженностью выступает формирование резерва по сомнительным долгам имеет свои трудности в применении. К определению его величины, использованию и образованию новых резервов установлены требования.

Глава 2. Методология формирования резервов по сомнительным долгам

2.1 Учетная политика создания резервов по сомнительным долгам в налоговом, бухгалтерском и управленческом учете

В условиях развития конкурентной борьбы поставщики товаров, стремясь привлечь все больше число покупателей, предлагают последним различные формы отсрочки или рассрочки платежа. Это приводит к росту дебиторской задолженности, которая контролируется аппаратом управления на основе экономической информации. В связи с чем проблемы эффективного управления дебиторской задолженностью и связанные с ними вопросы учета резерва по сомнительным долгам приобретают все большую актуальность

Совокупность экономической информации, являющейся базой для принятия управленческих решений, формируется в бухгалтерском, налоговом и управленческом учете. Различные виды учета отличаются как методологическими основами, так и организационно. Следовательно, и организация учета на предприятии регламентируется учетной политикой не только для цепей бухгалтерского (финансового) и налогового учета, но и для целей управленческого учета. Если первые два вида учета законодательно определяются нормативными документами, то управленческий учет строится на основе потребностей внутренних пользователей. Если не рассматривать крупные компании то, как правило, на предприятиях учетная политика для целей управленческого учета не формируется, а в экономической литературе предлагается строить такую политику на основе требований МСФО или по возможности формировать ее на основе правил бухгалтерского (финансового) учета. С целью оптимизации учетного процесса на предприятиях главные бухгалтеры формируют приказ об учетной политике, в котором стремятся сблизить положения учетной политики по бухгалтерскому и налоговому учету. При этом вопросу по созданию резерва по сомнительным долгам не уделяется должного внимания. Рассмотрим отличия в правилах и возможных вариантах создания резерва по сомнительным долгам в различных видах учета и возможности формирования, а исходя из этого и учетной политики. В силу того, что управленческий учет законодательно не формализован, основное внимание обратим на нормы бухгалтерского (финансового) и налогового учета.

В бухгалтерском (финансовом) учете учетная политика организации стоится на основе одноименного ПБУ 1/2008. Создания резерва по сомнительным долгам не является элементом учетной политики (табл.1).

Таблица 1 - Сравнительный анализ нормативной базы по созданию резерва по сомнительным долгам в различных видах учета

|

Аспект формирования резерва |

Вариант организации учета резервов |

||

|

в бухгалтерском (финансовом) учете |

в налоговом учете |

в управленческом учете |

|

|

Создание резерва по сомнительным дол- ■а ■ |

Не является элементом учетной политики |

Является элементом учетной политики, если применяется метод начиспе-ия |

Является элементом учетной политики |

|

Вид дебиторской задолженности |

Любого вида, кроме авансов, уплаченных поставщикам.' |

Только за товары и услуги |

Любого вида |

|

Состояние задолженности |

Задолженность, не погашенная в срок, и задолженность, срок оплаты которой не наступил |

Задолженность, не погашенная в срок |

Задолженность не погашенная в сок и задолженность, срок оплаты которой не наступил |

|

Обеспечение задолженности гарантиями |

Задолженность, не обеспеченная поручи- тельством, залогом, банковской гарантией и иными способами, предусмотренными законодательством |

Задолженность, не обеспеченная поручительством, залогом, банковской гарантией |

Определяется внутренней политикой |

|

Срок возникновения непогашенной задолженности |

С момента возникновения |

Более 45 дней |

С момента возникновения |

|

Периодичность создания резерва |

Не реже одного раза в год |

Ежемесячно или ежеквартально |

Определяется исходя из потребностей внутренних пользователей |

|

Проведение инвентаризации дебиторской задолженности для создания резерва |

Не является обязательным |

Является обязательным |

Не является обязательным |

|

Проведение инвентаризации дебиторской задолженности для создания резерва |

Рассчитывается по каждому сомнитель- ному долгу, исходя из его финансового со- стояния и оценки веро- ятности погашения задолженности |

При сроке задолжен- ности от 45 до 90 дней-50% от суммы задолженности, свыше 90 дней - в общей сумме задол- женности, но не более 10% выручки отчетного периода |

Различные варианты исчисления, исходя из трех подходов |

Согласно п. 70 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного Приказом Минфина России от 29.07.1998. №34н, каждое предприятие обязано создавать резерв по сомнительным долгам. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации [5].

В налоговом и управленческом учете резерв по сомнительным долгам может предусматриваться в учетной политике и является ее элементом. При этом важно, чтобы организация применяла при исчислении налога на прибыль метод начисления, так как при кассовом методе создание резервов не предусмотрено. В Российской Федерации (РФ) с 21 декабря 2006 г. при переходе с кассового метода на метод начисления непогашенная дебиторская задолженность прошлых налоговых периодов должна включаться в состав доходов от реализации и может служить основой для начисления резерва.

Для создания резерва в бухгалтерском (финансовом) учете признается сомнительной задолженность любого вида. В налоговом учете накладываются ограничения по созданию резерва, связанные с тем. что задолженность должна быть связана только с реализацией товаров (выполнением работ, оказанием услуг).

В бухгалтерском (финансовом) учете область используемых задолженностей шире, это может быть задолженность, возникшая при реализации имущественных прав, по начисленным штрафам по выплате процентов по займам. При этом не вся сумма дебиторской задолженности может быть признана сомнительной для создания резерва. В частности, согласно письму Министерства финансов РФ от 15.10.2003 г. № 16-00-14/316, не учитывается предварительная оплата за товар, так как она создает обязательства поставщика по отгрузке товара, а не по оплате задолженности.

«Положение по ведению бухгалтерского учета и бухгалтерской отчетности» определяет, что сомнительной может признаваться не только задолженность, не погашенная в срок, но и задолженность, срок оплаты которой не наступил, если существует высокая вероятность того, что при наступлении установленного срока она не будет погашена. Статья 266 Налогового кодекса ограничивает понятие сомнительной задолженности только тем долгом, который не погашен в установленные сроки [5]. В ситуации, когда налогоплательщик по одному контрагенту имеет просроченную и дебиторскую, и кредиторскую задолженность, резерв создается исходя из суммы превышения просроченной дебиторской задолженности над кредиторской. Просроченная задолженность признается сомнительной, если она не обеспечена соответствующими гарантиями. Налоговый кодекс определяет перечень гарантий следующим образом: поручительство, залог, банковская гарантия. В бухгалтерском финансовом учете добавлены иные способы, предусмотренные законодательством или договором.

По-разному бухгалтерский (финансовый) и налоговый учеты определяют срок возникновения сомнительной задолженности. В бухгалтерском (финансовом) учете по непогашенной задолженности начисляется резерв с момента наступления срока погашения задолженности, указанной в договоре. Случаи из судебной практики показывают, что отсутствие договора в письменной форме или отсутствие указания на срок оплаты в договоре не являются препятствиями для начисления резерва по сомнительным долгам. Гражданский кодекс в статье 486 предусматривает обязанность покупателя оплатить товар непосредственно до или после передачи товара продавцом. Суды выносят решение о правомерности начисления резерва, если по договору задолженность не погашена в разумный срок. В налоговом учете согласно статье 266 Налогового Кодекса РФ для создания резерва учитывается только задолженность, срок которой составил не менее 45 дней.

Правила налогового учета в статье 266 НК РФ предписывают создавать резерв по сомнительным долгам на основе данных инвентаризации дебиторской задолженности. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности» в настоящее время такого требования не содержит. Проведение инвентаризации осуществляется организациями для всех видов учета на основании «Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России № 49 от 13.06.1995. В ходе инвентаризационной работы проверяется наличие и правильность отражения в учете дебиторской задолженности, в том числе с истекшим сроком исковой давности. Если предприятие в учетной политике закрепило применение типовых бланков первичных документов, то результаты проведенной инвентаризации задолженности отражаются в документах «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (по форме ИНВ-17). «Справка к Акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (приложение к форме ИНВ-17). Письмо Министерства финансов РФ от 26 июля 2006 г. № 03-03-04/1 /612 уточняет, что для начисления резерва подтверждение суммы задолженности дебитором не требуется Главным условием является подтверждение задолженности в документах по отражению результатов инвентаризации. Такой порядок не относится к задолженности с истекшим сроком исковой давности, поскольку она признается не сомнительной, а безнадежным долгом.

Различные подходы существуют и в отношении периодичности начисления резерва. В бухгалтерском учете резерв создается не реже одного раза в год. при этом действует правило: «если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы включаются в прочие доходы» [3,с.5]. Поскольку в налоговом учете резерв начисляется на основании инвентаризации на последнее число отчетного периода, то периодичность резервирования зависит от величины выбранного отчетного периода по уплате налога на прибыль и осуществляется ежемесячно или ежеквартально.

Порядок исчисления суммы резерва в бухгалтерском (финансовом) учете определяется на основе профессионального суждения бухгалтера и закрепляется в учетной политике. В налоговом учете при сроке возникновения сомнительной задолженности от 45 до 90 дней резерв создается на сумму, составляющую 50 % от суммы, выявленной по данным инвентаризации задолженности. Срок возникновения задолженности свыше 90 дней позволяет создать резерв в общей сумме задолженности по данным инвентаризации. Сумма резерва ограничена 10 % выручки за отчетный период [5]. Для установления предельной величины резерва общая сумма выручки должна быть откорректирована путем исключения из нее доходов о реализации имущественных прав и продажи ценных бумаг если последняя не является основной деятельностью предприятия. Выручка берется без налога на добавленную стоимость, поскольку в налоговом учете доходы определяются за исключением налогов, предъявленных в соответствии с НК РФ покупателю товаров. При этом письмо Министерства финансов РФ от 12.11.2009 г. №03-03-06/1/745 обращает внимание, что 10% является максимальным предельным значением, организация в праве в учетной политике установить меньший размер процентов от выручки для ограничения резерва по сомнительным долгам. В управленческом учете выделяют три подхода к формированию резерва: по каждому дебитору отдельно, на основе установленного процента от выручки, по нескольким группам дебиторской задолженности с разным сроком просрочки платежа.

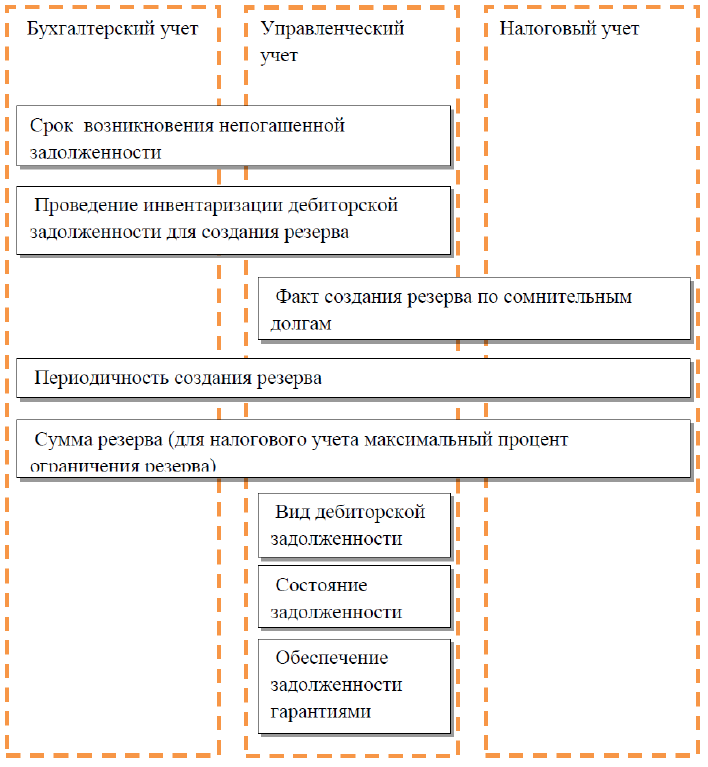

Таким образом, учитывая особенности нормативной базы по созданию резерва по сомнительным долгам, логично Систематизировать элементы учетной политики в различных видах учета (рис.1)

Рис.1. Элементы учетной политики по созданию резерва по сомнительным долгам

Обобщение результатов сопоставления выделенных элементов учетных политик позволяет сделать ряд выводов. Поскольку организация управленческого учета определена потребностями внутренних пользователей, выбор элементов его учетной политики не ограничен законодательством. Учетная политика по созданию резерва по сомнительным долгам для целей бухгалтерского (финансового) и налогового учета отличается и по числу, и по содержанию элементов. При этом по таким аспектам формирования резерва, как вид дебиторской задолженности, состояние задолженности и обеспечение гарантиями, законодательство содержит различные нормы для разных видов учета, поэтому порядок сформирования резервов в этих видах учета будет различаться.

2.2 Методы формирования резервов по сомнительным долгам по МСФО

Российское законодательство по бухгалтерскому учету не дает конкретных методик по формированию резервов по сомнительным долгам, указывая, что порядок создания резерва определяется организацией самостоятельно на основе анализа платежеспособности должника и оценки вероятности погашения долга полностью или частично. Причем резерв по сомнительным долгам рассчитывается отдельно по каждому сомнительному долгу. В налоговом учете резерв формируется в зависимости от срока просрочки платежа также отдельно по каждому сомнительному долгу.

Более подробно остановимся на методах формирования резервов под обесценение дебиторской задолженности по международным стандартам финансовой отчетности.

При использовании метода процента от продаж определяется средний процент сомнительных долгов, значение которого исчисляется по результатам проведенного ретроспективного анализа и определения среднего соотношения неоплаченных сумм дебиторской задолженности к объему выручки за ряд лет. Сумма резерва по сомнительным долгам определяется путем умножения этого процента на сумму чистой выручки от продажи за отчетный период.

Метод создания резервов по конкретным задолженностям предполагает периодический анализ состояния дебиторской задолженности контрагентов. Если какая-то из задолженностей будет сомнительной, то под эту сумму создается резерв. Данный метод удобен, когда организация имеет небольшое количество дебиторов.

Метод создания резервов по срокам просрочки применяется, ко-гда у организации имеется большое количество клиентов. Его сущ-ность заключается в группировке (ранжировании) дебиторской за-долженности (счетов к получению) по срокам оплаты. При этом вы-деляются обычно следующие группы долговых требований: счета, срок оплаты которых не наступил; счета с просрочкой от 1 до 30 дней, от 31 до 60 дней, от 61 до 90 дней и счета с просрочкой более 90 дней. Сумма дебиторской задолженности по каждой группе задолженности умножается на определенный процент ожидаемых сомнительных долгов, и исчисляется сумма поправки по сомнительным долгам по каждой группе и по всей дебиторской задолженности в целом. Данный подход используется в отечественном учете при исчислении резерва для цели налогообложения прибыли, за исключением того, что сумма резерва исчисляется отдельно по каждому сомнительному долгу, а не по группе задолженности, как по МСФО.

Наиболее распространенным является смешанный способ (сочетание второго и третьего) – резерв начисляется в отношении некоторых дебиторов, о которых известно, что вероятность взыскания их задолженности является низкой (судебный процесс по взысканию долгов, информация о тяжелом финансовом положении, процедура банкротства), а в отношении остальных дебиторов резерв начисляется в зависимости от времени просрочки.

В соответствии с Налоговым кодексом РФ сумма создаваемого резерва по сомнительным долгам не должна превышать 10 % от выручки налогового (отчетного) периода. Данное требование в российских и международных стандартах по бухгалтерскому учету отсутствуют.

Так как в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ не прописана методика формирования резерва по сомнительным долгам, данной проблемой занимался ряд авторов.

В основе методики рейтинговой оценки платежеспособности дебиторов, предложенной Г. Г. Печенниковой и Т. Г. Арбатской [18], лежит сравнение по каждому показателю с показателями условно эталонной организации, имеющей наилучшие результаты по всем сравниваемым показателям. Для обобщенной оценки ликвидности и платежеспособности дебитора предлагается использовать три основных коэффициента финансового анализа: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Л. Г. Макаровой и Е. В. Рябовой предложена методика с учетом факторов риска финансовых потерь от непогашения дебиторской задолженности. В ее основе используются статистические методы исследования риска финансовых потерь, основанные на хронологических либо прогнозных значениях коэффициента просроченной задолженности по контрагентам (Кз). Резерв рассчитывается в следующем порядке:

1. Находится среднее арифметическое значение Кз.

2. Для оценки уровня риска финансовых потерь используется показатель среднего квадратического отклонения (σ).

3. Рассчитывается стоимость риска финансовых потерь (VAR) (максимальная величина резерва по сомнительным долгам) по формуле:

𝑉𝐴𝑅=𝑃∗(𝐾з−𝑔 ∗ 𝜎), (1)

где Р – сумма просроченной дебиторской задолженности контрагента на анализируемую дату;

g – коэффициент, характеризующий принятый исследовательский уровень точности оценки [3, с.45].

Ж. В. Кивва разработала методику, в основу которой положена система оценки надежности контрагента. Она предложила объединить контрагентов в четыре группы по уровню надежности [15]:

1) надежные; 2) обычные; 3) ненадежные; 4) критические. Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение бальных оценок по следующим показателям:

1) период просрочки;

2) доля в объеме продаж;

3) доля сомнительной задолженности от объема продаж.

Далее на основании знаний и опыта конкретных сотрудников определяется коэффициент экспертной оценки (вероятности оплаты). Расчет суммы резерва производится по каждому должнику по каждой задолженности отдельно путем умножения суммы сомнительной задолженности на соответствующий коэффициент экспертной оценки [15, с.11].

Таблица 2 – Анализ современных методик расчета резерва по сомнительным долгам

|

Суть методики и ее автор |

Преимущества |

Недостатки |

|

На основе рейтинговой оценки платежеспособности дебиторов (Г. Г. Печеннико- ва, Т. Г. Арбатская) |

Базой отсчета для получения рейтинговой оценки состояния дел дебиторов служат не субъективные пред- положения экспертов, а сложившиеся в реальной рыночной среде наилучшие результаты из всей совокупности сравниваемых объектов |

1. Сложность получения инфор- мации для расчета коэффициен- тов в случае, если контрагент не публикует бухгалтерскую (финансовую) отчетность. 2. Резерв должен создаваться на ту же дату, что и отчетность контрагента (например, при формировании резерва на 31 декабря нужно рассчитывать коэффициенты по отчетности, составляемой на эту же дату). |

|

С учетом факторов риска финансовых потерь от непогашения дебиторской задолженности (Л. Г. Макарова, Е. В. Рябова) |

Сложность применения |

|

|

На основе системы оценки надежности контрагента (Ж. В. Кивва) |

Максимальная степень точ- ности создаваемого резерва за счет детального анализа каждого контрагента и каждой задолженности. |

Высокая трудоемкость работ. |

|

В зависимости от срока образования просроченной задолженности (Т. Ю. Кошкина, Н. Н. Шишкоедова) |

Создавать резерв по сомнительным долгам в зависимости от срока образования просроченной задолженности предлагают Т. Ю. Кошкина, Н. Н. Шишкоедова.

Глава 3. Меры по совершенствованию создания резервов по сомнительным долгам

3.1 Проблемы создания резервов по сомнительным долгам

Законодательство РФ о налогах и сборах, в частности статья 266 НК РФ [5], разрешает налогоплательщикам налога на прибыль организаций признавать в составе внереализационных расходов, уменьшающих налогооблагаемую прибыль, суммы сформированных резервов по сомнительным долгам

Однако формирование резерва по сомнительным долгам сопряжено с рядом трудностей и неопределенностей, основной причиной которых является несовершенство налогового законодательства. При этом большинство неопределенностей, конечно же, урегулированы судебной и правоприменительной практикой. Но следует отметить, что существуют неопределенности и проблемы, которые не урегулированы ни судебной практикой, ни письмами МФ РФ. К ним, в частности, относятся:

- Неопределенность периода признания в составе внереализационных доходов суммы остатка неиспользованного резерва, при изменении учетной политики для целей налогообложения в случае отказе от формирования резерва.

- Возможная неопределенность и сложность доказывания обоснованности расходов в виде отчислений в резерв, а также сумм списанных безнадежных долгов.

- Отсутствие понятия и порядка определения срока возникновения сомнительной задолженности, особенно в отношении обязательств, срок исполнения которых определяется не договором, а моментом истребования.

- Неопределенность исчисления базы применения предельного ограничения в части периода, за который принимается величина выручки.

- Отсутствие четкого указания на документирование списания безнадежного долга в части обязательности проведения инвентаризации при списании долгов.

- Неопределенность применения способов обеспечения исполнения при признании долга сомнительным, т.е. они должны применяться совместно, либо достаточно применения только одного.

- Не предусмотрено никаких действий с резервом в случае прекращения обязательства, ранее признанного сомнительным долгом и сумма которого участвовала при расчете отчислений в резерв, кроме случаев переквалификации его в безнадежный долг и списании за счет созданного резерва.

Необходимо рассмотреть все эти неопределенности подробно и предложить возможные варианты решения возникающих при этом проблем.

3.2 Предложения по решению выявленных проблем

В отношении неопределенности периода признания в доходах остатка неиспользованного резерва при отказе от формирования резерва по сомнительным долгам нужно отметить следующее. Конечно, данная проблема изучена в Письме МФ РФ от 21 сентября 2007 г. № 03-03-06/1/688 [7]. Но в указанном акте не определено, в каком периоде необходимо включить сумму восстановленного остатка неиспользованного резерва во внереализационные доходы. При этом подпунктом п. 5 ст. 4 271 НК РФ [5] для таких доходов датой признания установлен последний день отчетного (налогового) периода восстановления резерва. Но не понятно, в каком периоде его надо восстановить.

По сути своей решение об отказе формирования резерва - это решение об изменении учетной политики для целей налогообложения по инициативе налогоплательщика. Ст. 313 НК РФ [5] определяет, что в случае изменения учетной политики по такой причине, измененные методы применяются с начала нового налогового периода, то есть с 1 января года, следующего за принятием решения. При этом в данной норме ничего не сказано про необходимость выполнения каких-либо корректировок налоговой базы в связи с возникающими расхождениями в методах ее формирования по причине изменения учетной политики.

В самой ст. 266 НК РФ [5] про случаи и необходимость восстановления резерва при инициативном прекращении его формирования для целей налогообложения не сказано ничего. То есть прямого указания в законе на это нет. В п. 5 ст. 266 НК РФ [5] сказано лишь о том, что при наличии остатка неиспользованного резерва его сумма может быть перенесена на будущее путем корректировки суммы отчислений в резерв, создаваемый в последующем отчетном или налоговом периоде. И ничего не указано на случай изменения учетной политики для целей налогообложения. Тем самым напрашивается вывод об отсутствии в законе в явном виде прописанной обязанности восстанавливать резерв при принятии решения о прекращении его формирования. Кроме того, по данной проблеме судебная практика отсутствует. И данная проблема возникает только в случае, если налогоплательщиком принято решение о переносе остатков неиспользованного резерва на будущее.

В качестве вариантов решения данной проблемы можно предложить следующие альтернативы:

- Восстановление остатка резерва на последнее число налогового периода (то есть 31 декабря), предшествующего налоговому периоду, с начала которого действует решение об изменении учетной политики.

- Восстановление остатка резерва в налоговом периоде, с начала которого применяется измененная учетная политика.

- Отказ от восстановления остатка резерва.

- Использование остатка резерва для списания безнадежных долгов при отсутствии отчислений в резерв.

При этом целесообразно рассмотреть каждый из приведенных вариантов решения с точки зрения возможных правовых последствий и рисков для налогоплательщика.

При следовании первому варианту возникает противоречие с п. 5 ст. 266 НК РФ [5], согласно которому восстановление суммы резерва возможно только в будущем периоде, когда формируется резерв с включением в доходы превышения суммы остатка над суммой вновь создаваемого резерва. Но с точки зрения претензий налоговых органов, в рамках налогового контроля этот вариант видится наименее рискованным, поскольку сумма налоговых обязательств будет завышена.

Решение рассматриваемой проблемы с использованием второй альтернативы так же не совсем соответствует п. 5 ст. 266 НК РФ [5], поскольку, как указано выше, данный пункт регламентирует восстановление резерва только при продолжении его создания, т.к. восстановление возможно только после сравнения суммы остатка с величиной создаваемого резерва и включения в доходы разности между этими величинами. Здесь же, поскольку резерв не формируется, вторая величина отсутствует. С точки зрения риска возникновения претензий от налоговых органов, данный вариант является более рисковым, чем предыдущий.

Следование третьему варианту решения этой проблемы основано на том, что налоговое законодательство не содержит прямого и четкого указания на необходимость восстановления резерва. Но этот вариант действий является самым рисковым из всех. Поскольку имеется Письмо МФ РФ, указывающее на необходимость восстановления резерва.

Четвертый вариант решения основан на том, что в п. 5 ст. 266 НК РФ [5] указано, что резерв по сомнительным долгам используется для списания долгов, признанных безнадежными. Причем законодательство не конкретизирует, в каком периоде должен быть создан резерв, используемый для списания безнадежных долгов, а восстановление остатка резерва при прекращении формирования резерва конкретно законодательством не предписано. Кроме того, как правило, сначала долг признается сомнительным и в отношении него формируется резерв, а затем в отношении данного обязательства долг признается безнадежным. При этом суммы списываемых безнадежных долгов в части остатка резерва в расходы не должны включаться, так как это противоречит ст. 252 НК РФ [5], устанавливающей однократность включения определенных затрат или убытков в расходы. Но этот вариант также является самым рисковым с позиций рисков привлечения к ответственности за налоговые правонарушения.

Тем самым с позиций налоговых рисков самым благоприятным является следование первому варианту.

Следующей проблемой, связанной с резервами по сомнительным долгам и списанием безнадежных долгов, является неопределенность в части подтверждения обоснованности данных видов убытков при признании их в качестве расходов, уменьшающих налогооблагаемую прибыль, поскольку одним из общих условий признания расходов, согласно ст. 252 НК РФ [5], является обоснованность затрат. Как следует из приведенной нормы, обоснованными являются экономически оправданные затраты, выраженные в денежной форме. Требование обоснованности, как следует из содержания первого абзаца п. 1 ст. 265 НК РФ [5], распространяется и на внереализационные расходы, а отчисления в резерв признаются в составе внереализационных расходов. Поэтому возникает проблема обеспечения экономической обоснованности (оправданности) данных расходов, поскольку такие затраты не приносят организации-налогоплательщику никаких доходов.

Более того, процесс взыскания сомнительных или безнадежных долгов может быть сопряжен с осуществлением дополнительных расходов, таких как уплата государственной пошлины при подаче искового заявления о взыскании долга, оплата юридических услуг, сумма оплаты труда работников юридической службы и страховых взносов с нее и другие расходы, связанные с взысканием долга, розыском должника и т.д.

При этом истечение срока исковой давности по обязательству, конечно, не препятствует подаче искового заявления, но по ходатайству одной их сторон, участвующей в процессе, положения об исковой давности могут быть применены судом и кредитору будет отказано во взыскании долга, срок исковой давности по которому истек.

Также при применении данного условия нужно руководствоваться и судебной практикой. В частности, в Определении КС РФ от 4 июня 2007 г. № 320-О-П [6] указано на то, что обоснованность расходов должна оцениваться с учетом обстоятельств, свидетельствующих о намерении налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом результат осуществления расходов как некий экономический эффект или мерило обоснованности при оценке применяться не должен. И обоснованность расходов как налоговой выгоды не может ставиться в зависимость от эффективности использования капитала.

А поскольку налоговое законодательство регулирует только налоговые правоотношения и не является регулятивом хозяйственной деятельности, а тем более способом обеспечения ее эффективности, то и обоснованность расходов не может оцениваться с точки зрения целесообразности, рациональности, эффективности и результативности.

Кроме того, в силу принципа свободы экономической деятельности (ст. 8 Конституции РФ), налогоплательщик самостоятельно оценивает эффективность и целесообразность своей деятельности. Если изучить положения ст. 31 НК РФ [4], то можно выявить, что налоговые органы не наделены полномочиями давать оценку и проводить проверки эффективности деятельности налогоплательщиков. То есть правом оценивать обоснованность расходов через экономическую эффективность их осуществления конкретным налогоплательщиком в рамках осуществления налогового контроля налоговые органы не наделены. Но опять же, в вышеуказанном Определении КС РФ установлено, что обязанность доказывания необоснованности расходов возлагается на налоговые органы.

Тем самым обоснованность таких расходов определяется самим налогоплательщиком при принятии решения не только при создании резерва по сомнительным долгам, но и при списании сумм безнадежных долгов. Потому что иначе налогоплательщик обязывался бы совершать действия по взысканию долгов, получить исполнение которых не представляется возможным, но сопряжено с дополнительными затратами.

Конечно же, возможно и создание искусственных схем и злоупотреблений, связанных с завышением расходов, в силу того, что обязательства, задолженность по которым признается сомнительной либо безнадежной, вообще реально не существовали, то есть они существуют только в данных бухгалтерского учета в результате искусственно созданного документооборота при отсутствии реальных хозяйственных операций и отношений, связанных с реальной деятельностью. Но в данном случае вполне применима доктрина обоснованности налоговой выгоды, изложенная в Постановлении Пленума ВАС РФ от 12 октября 2006 г. № 53 [10]. Тем самым налогоплательщик, признавая для целей налогообложения в составе внереализационных расходов суммы отчислений в резерв по сомнительным долгам либо суммы безнадежных долгов, должен предусмотреть сбор и сохранность доказательств как возникновения долга, так и реальности существования должника. А также то, что при выборе контрагента он действовал с должной осмотрительностью и осторожностью.

Другой неопределенностью, связанной с формированием резерва по сомнительным долгам, является отсутствие понятия срока возникновения сомнительной задолженности и определение этого срока в отношении обязательства, срок исполнения которого определен моментом истребования, а также в отношении обязательств с неопределенным сроком исполнения. Ведь, согласно п. 1 ст. 266 НК РФ, одним из условий квалификации задолженности как сомнительной является пропуск должником срока исполнения обязательства, предусмотренного договором.

Но ст. 314 ГК РФ [1] содержит указание на то, что не всегда срок исполнения обязательства может быть определен в договоре, то есть возможно возникновение обязательств с неопределенным сроком исполнения или обязательств, срок исполнения которых определяется моментом истребования. А такие обязательства должны быть исполнены в разумный срок. Обязательства не исполненные в разумный срок, а также обязательства, срок исполнения которого определен моментом истребования, должны быть исполнены в течение семи дней с момента предъявления кредитором требования о его исполнении. Правда, если иное не вытекает из требований закона, иных правовых актов, условий и существа обязательства, обычаев делового оборота. Например, согласно ст. 810 ГК РФ [2], в отношении займа, срок возврата которого не определен или определяется моментом истребования, установлен тридцатидневный срок для возврата. Таким образом, возможно возникновение неопределенности с определением момента исполнения обязательства и, соответственно, начала течения срока пропуска исполнения, то есть возникновения сомнительной задолженности.

Тем самым в отношении таких обязательств при квалификации их как сомнительных и включении в состав внереализационных расходов сумм отчислений в резервы, в силу неопределенности начала течения срока пропуска исполнения обязательства, возможны претензии налоговых органов как по факту формирования резерва, так и в отношении его размера. Поскольку, согласно п. 4 ст. 266 НК РФ [5], размер отчислений в резерв поставлен в зависимость от срока возникновения сомнительной задолженности, это может привести в итоге к тому, что обязательства с неопределенным сроком или обязательства, срок исполнения которых определен моментом истребования, могут исчезнуть из гражданско-правовых отношений между организациями, что может пагубно сказаться на всем гражданско-правовом обороте.

Кроме того, такая неопределенность налагает на налогоплательщика дополнительные обязанности, связанные с необходимостью сбора доказательств начала течения срока возникновения сомнительной задолженности как в части предъявления требования об исполнении обязательства, так и истечении разумного срока, также и об отсутствии оснований для применения специального разумного срока в отношении конкретного своевременно неисполненного обязательства.

В качестве вариантов решения данной проблемы на уровне налогоплательщика можно предложить следующее:

Четко определять сроки исполнения обязательств в договорах, заключаемых с покупателями.

В случае наличия неопределенности в сроке исполнения обязательства в договоре необходимо осуществлять сбор доказательств предъявления требований об исполнении обязательств, истечения срока, установленного для исполнения обязательства по требованию, а также отсутствия особого порядка определения срока исполнения обязательства.

Конечно, первый вариант не всегда применим и по сути своей вводит для хозяйствующего субъекта самоограничение в части свободы выбора форм и порядка осуществления гражданских прав и обязанностей.

Следование второму варианту сопряжено с дополнительными затратами труда, а также с риском привлечения к ответственности за налоговые правонарушения, в случае если налоговый орган, проводящий мероприятия налогового контроля, и (или) суд посчитает такие доказательства не достаточными или ничтожными.

Кроме того, отсутствие понятия срока возникновения приводит к неопределенности начала срока его течения - это либо день, в котором должником допущен пропуск момента исполнения, либо это день, следующий за ним. При этом п. 2 ст. 6.1 НК РФ [4] установлено, что течение срока начинается со следующего дня после наступления события или совершения действия, определенного как начало события. То есть, если руководствоваться данной нормой, то сроки надо исчислять со дня, следующего за возникновением сомнительной задолженности, то есть со дня, следующего за истечением срока исполнения обязательства при отсутствии своевременного исполнения его должником.

Неопределенным также является порядок исчисления базы применения предельного ограничения суммы отчислений в резерв. Как следует из анализа положений ст. 266 НК РФ [5], в качестве базы следует применять сумму выручки от реализации товаров (работ, услуг), признанной для целей исчисления налога на прибыль организаций, в соответствии со ст. 249 НК РФ [5] за отчетный (налоговый) период. А для банков, кредитных потребительских кооперативов и микрофинансовых организаций в качестве базы применяется сумма дохода.

При этом, согласно ст. 274 НК РФ [5], налоговая база формируется нарастающим итогом с начала года. А согласно ст. 285 НК РФ [5], налоговый период по налогу на прибыль организаций установлен как календарный год. Отчетные периоды, согласно этой же статье, устанавливаются в зависимости от выбранной схемы уплаты авансовых платежей, а именно:

Один, два месяца и так далее до окончания года - при уплате ежемесячных платежей исходя из фактически полученной прибыли.

Первый квартал, полугодие и девять месяцев - при использовании всех остальных схем уплаты авансовых платежей.

Следовательно, по сути своей отчетные периоды и, соответственно, данные налоговых деклараций формируются нарастающим итогом с начала года.

Поэтому возникает неопределенность и возможны два варианта применения предельного ограничения:

1. В качестве базы применения ограничения используется выручка за конкретный месяц (квартал).

2. В качестве базы применяется выручка, определяемая нарастающим итогом с начала года. При этом величина отчислений в резерв, подлежащая к включению в расходы, определяется после применения предельного ограничения к базе, рассчитанной нарастающим итогом с уменьшением на сумму отчислений, включенную во внереализационные расходы в прошлые периоды.

Так, в Письме МФ РФ от 6 апреля 2015 г. № 03-03-06/4/19198 [8] указано, что выручка определяется отдельно за каждый налоговый период. То есть при формировании резерва за 4-й квартал года необходимо в расчет брать выручку за год, а при формировании резерва в 1-м квартале следующего года - только за 1-й квартал. Но данные положения могут нарушать требования, изложенные в ст. 252 НК РФ [5], в части однократности включения затрат или убытков в расходы.

Но, если исходить из аналогии, то в отношении ряда рекламных расходов, нормируемых для целей налогообложения, в качестве базы применения нормативов также принимается выручка, которая определяется нарастающим итогом с начала года. И расходы, которые не были включены как сверхнормативные в одном отчетном периоде в течение налогового периода (года), могут подлежать к включению в последующие периоды, в связи с тем, что сумма выручки определяется (как и налоговая база по налогу на прибыль организаций) нарастающим итогом с начала года. Данный вывод сделан на основе анализа Письма МФ РФ от 6 ноября 2009 г. № 03-07-11/285 [9].

Поэтому более правильным видится применение данного ограничения нарастающим итогом с начала года, за вычетом сумм ранее произведенных фактических отчислений в резерв.

Проблема отсутствия четкого указания на документирование списания безнадежного долга в части обязательности проведения инвентаризации при списании долгов проявляется в следующем.

Как следует из положений ст. 266 НК РФ [5], проводить инвентаризацию дебиторской задолженности необходимо по состоянию на момент формирования резерва по сомнительным долгам, тогда как нормативные акты по бухгалтерскому учету, в частности п. 77 Положения по ведению бухгалтерского учета и отчетности [11], предписывают проведение инвентаризации при списании безнадежных долгов. Также списание производится на основании письменного обоснования и приказа руководителя. Но в налоговом законодательстве нет указаний на то, какие документы являются достаточными для правильного документального оформления расходов. А правильное документальное оформление расходов - это одно из общих условий их признания, установленное ст. 252 НК РФ [5]. Кроме того, ст. 313 НК РФ [5] установлено, что ни один орган власти не вправе предписывать обязательные для налогоплательщика формы документов налогового учета. Судебная практика при трактовке таких положений ст. 252 НК РФ [5] исходит из того, что, поскольку налоговое законодательство не содержит ни понятия документа, ни требования к оформлению документов, то на основании принципа транзита применения понятий, установленных другими отраслями права на налоговые правоотношения, закрепленного в ст. 11 НК РФ [4], нужно руководствоваться понятиями и требованиями, закрепленными в законодательстве о бухгалтерском учете. Тем самым для правильного документального оформления данных расходов можно руководствоваться порядком и использовать документы, оформляющие списание безнадежных долгов в бухгалтерском учете. Но делать это следует при соблюдении условия соответствия признаков признания долга безнадежным как в бухгалтерском учете, так и для целей налогообложения.

Причем в налоговом законодательстве не определено, необходимо ли проводить инвентаризацию всей задолженности либо только той, в отношении которой возможно формирование резерва. Это очень важный вопрос, поскольку решение его влияет на объем работ при проведении инвентаризации и в целом на трудоемкость процесса исчисления налогов и сборов и налогового учета. Также данная проблема усугубляется тем, что инвентаризацию необходимо проводить на момент возможного формирования резерва, то есть на последнее число отчетного (налогового) периода (ежемесячно или ежеквартально), что также сказывается на затратах учетного труда. Поэтому видится целесообразным проводить инвентаризацию не всей дебиторской задолженности, а только той, в отношении которой предусмотрено формирование резерва, то есть задолженности, возникшей по расчетам за реализованные товары (продукцию), работы, услуги.

Неопределенность применения способов обеспечения исполнения обязательства при признании долга сомнительным проявляется в том, что налоговое законодательство не содержит указаний на то, что для отказа в квалификации долга как сомнительного эти способы должны применяться совместно или достаточно только применения одного из них. Поскольку в ст. 266 НК РФ [5] идет перечисление способов обеспечения, применение которых делает невозможным признание долга сомнительным. И перечисление осуществляется через запятую, а не с применением союзов «и» или «или». Но данное перечисление, наверное, следует понимать как исключающее, нежели дополняющее. Хотя гражданское законодательство и не содержит запретов на применение различных сочетаний способов обеспечения исполнения одного и того же обязательства.

Тем самым применение сторонами обязательства хотя бы одного из способов обеспечения, указанного в ст. 266 НК РФ [5], не позволяет квалифицировать такой долг как сомнительный и формировать в отношении него резерв. Но необходимо указать на то, что критерии признания долга сомнительным не могут применяться для признания долга безнадежным.

Проблема отсутствия четких регламентации действий, необходимых к выполнению, с резервом по сомнительным долгам проявляется в следующем. В случае прекращения обязательства исполнением, если ранее в отношении него формировался резерв по сомнительным долгам, никаких действий с резервом в данной ситуации законодательством не предусмотрено. Аналогично и в отношении прекращения обязательства иными способами, кроме влекущих признание долга безнадежным.

Но данная проблема может быть решена следующим образом. При проведении инвентаризации дебиторской задолженности на последнее число отчетного (налогового) периода суммы прекратившихся обязательств, ранее признанных в качестве сомнительных, не должны учитываться при формировании резерва, то есть должны быть исключены. Соответственно, сумма вновь создаваемого резерва будет меньше, чем созданная на предыдущую дату проведения инвентаризации, что приводит к восстановлению суммы резерва в порядке, предусмотренном п. 5 ст. 266 НКРФ[5].

Тем самым формирование резерва по сомнительным долгам является не таким простым и тривиальным процессом, как может показаться на первый взгляд. И идеальным решением данных проблем является, конечно же, совершенствование законодательства о налогах и сборах.

Заключение

Величина дебиторской задолженности, являющейся частью имущества предприятия, играет немаловажную роль в обеспечении ликвидности и финансовой устойчивости организации. Наличие дебиторской задолженности свидетельствует о временном отвлечении средств из оборота данного предприятия. Длительное замедление платежей (либо вовсе невозврат денежных средств) со стороны покупателей может привести к снижению деловой активности и кассовому разрыву.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. При этом величина резерва должна определяться отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. При этом конкретного порядка оценки финансового состояния (платежеспособности) должника и вероятности погашения долга нормативными документами по бухгалтерскому учету не установлено.

В бухгалтерском учете, в отличие от правил налогового учета резерв создается на полную или невозможную к взысканию сумму долга. Суммы резервов сомнительных долгов созданные в предыдущем отчетном году и не использованные в отчетном периоде, по окончании отчетного года присоединяются к прибыли отчетного года. Новые резервы создаются по состоянию на отчетную дату на основании инвентаризации резерва, которая заключается в проверке обоснованности зарезервированных сумм и расчетов. Если в отчетном году сумма задолженности была погашена должником, то соответствующая часть резерва подлежит списанию на финансовые результаты (в составе прочих доходов).

Следует выделить ряд преимуществ создания резерва по сомнительным долгам:

1. Организациям нередко приходится сталкиваться с просроченной дебиторской задолженностью своих покупателей, и благодаря созданному резерву по сомнительным долгам, данные о дебиторской задолженности достоверны.

2. Предприятия можно выгодно использовать резерв по сомнительным долгам в целях налогового учета, так как резерв включается в налоговые расходы.

3. Возможен перенос резерва на следующий год.

Следовательно, формирование резервов по сомнительным долгам целесообразно осуществлять фирмам, функционирующим на общей системе налогообложения.

Список литературы

- Конституция РФ

- Гражданский кодекс РФ. Часть 1 от 30.11.1994 года № 51-ФЗ (ред.)

- Гражданский кодекс РФ. Часть 2 от 26.01.1996 года № 14-ФЗ (ред)

- Налоговый Кодекс РФ часть 1 от 31.06.1998 №146-ФЗ (ред. от)

- Налоговый Кодекс РФ часть 2 от 5.08.2000 года №117-ФЗ (ред. от)

- Федеральный закон от 29 мая 2002 года №57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» // Российская газета, №97, 31.05.2002.

- Федеральный закон от 06 июня 2005 №58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» // Российская газета, №125, 14.06.2005.

- Федеральный закон от 27 июля 2006 №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» // Российская газета, №165, 29.07.2006.

- Федеральный закон от 29 ноября 2012 года №206-ФЗ «О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"» // Российская газета, №278, 03.12.2012.

- Федеральный закон от 2 ноября 2013 года №301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета, №249. 06.11.2013.

- Федеральный закон от 28 декабря 2013 №420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации» // Российская газета, №295, 30.12.2013

- Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ (ред. от 24.12.2010).

- Определение КС РФ от 4 июня 2007 г. № 320-О-П «По запросу группы депутатов государственной думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 Налогового кодекса Российской Федерации» [Текст] // Вестник Конституционного суда РФ - №6. 2012. – с.234-237.

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (Утверждено Постановлением Правительства РФ от 05 августа 1992 г. №552) // Российские вести, №55, 1992.

- Кивва Ж. В. Методика формирование резерва по сомнительным долгам в бухгалтерском учете / Ж. В. Кивва // Клуб главных бухгалтеров. – 2014. – № 6.

- Кошкина Т. Ю. Резерв сомнительных долгов [Электронный ресурс] / Т. Ю. Кошкина // Строительство: бухгалтерский учет и налогообложение. – 2014. – № 10. – С. 18

- Макарова, Л. Г. Совершенствование способов формирования оценочных резервов / Л. Г. Макарова, Е. В. Рябова // Финансы и кредит. – 2014. – № 19. – С. 44 – 49.

- Печенникова, Г. Г. Оценочные резервы организации: теоретические и методические аспекты / Г. Г. Печенникова, Т. Г. Арбатская. – Ир-кутск: Изд-во БГУЭП, 2015. – 146 с.

- Сигидов Ю. И. Оценка дебиторской задолженности в российском и международном учете / Ю. И. Сигидов, М. А. Коровина // Международный бух-галтерский учет. – 2012. – № 41 (281). – С. 2 – 9.

- Сигидов Ю. И. Оценка активов и обязательств, стоимость которых вы-ражена в иностранной валюте, в соответствии с российскими и международны-ми стандартами учета Ю. И. Сигидов, М. А. Коровина // Международный бух-галтерский учет. – 2013. – № 10. – С. 2 – 10.

- Сигидов Ю.И. Расширение информационной базы отчетных показателей как основа повышения эффективности управления: монография / Ю.И. Сигидов, М.С. Рыбянцева, Г.Н. Ясменко, Е.А. Оксанич. – М.: ИНФРА-М, 2015. – 236 с.

- 8. Сигидов, Ю. И. Теория бухгалтерского учета: учеб. пособие / Ю. И. Си-гидов, А. И. Трубилин. - изд. 3-е, перераб. и доп. – М.: ИНФРА-М, 2014. – 326 с. – Гриф МО РФ.

- 9. Сигидов, Ю. И. Бухгалтерская (финансовая) отчетность: учеб. пособие / Ю. И. Сигидов, А. И. Трубилин, М. С. Рыбянцева, Е. А. Оксанич, И. А. Бабалы-кова. – М.: ИНФРА-М, 2014. – 366 с. – Гриф УМО.

- Сигидов, Ю. И. Бухгалтерский учет и анализ: учеб. пособие / Ю. И. Сигидов, М. С. Рыбянцева, Г. Н. Ясменко, Е. А. Оксанич, Н. Ю. Мороз. – М.: ИНФРА-М, 2014. – 366 с. - Гриф МО РФ.

- Шишкоедова, Н. Н. Резервы по сомнительным долгам: бухгалтерский учет [Электронный ресурс] / Н. Н. Шишкоедова // Пищевая промышленность: бухгалтерский учет и налогообложение. – 2012. – № 11. – С. 42

- Адаменко А.А. Совершенствование учетной политики организации / Адаменко А.А., Берлина С.Х., Хуако Х.Ш.// Вестник Академии знаний. 2015. № 14 (3). С. 4-9.

- Мартыненко Е.В., Мегрикян Ю.Н. Совершенствование бухгалтерского учета денежных средств и анализ их движения / Е.В. Мартыненко, Ю.Н. Мегрикян // В сборнике: Современные проблемы бухгалтерского учета и отчетности Материалы II Международной студенческой научной конференции (21-22 апреля 2015 г.). Краснодар; Майкоп, 2015. С. 187-193.

- Порядок формирования резервов по сомнительным долгам

- МСФО № 18 «ВЫРУЧКА»

- Налог на доход физического лица

- Разработка инвестиционной стратегии предприятия ООО «ВВТПК»

- Анализ инвестиционной политики РФ в современных условиях

- Организационная культура и ее роль в современных организациях (особенности структур управления российских предприятий)

- Банк России – как системообразующий элемент национальной банковской системы

- Финансы акционерных обществ (СУЩНОСТЬ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ)

- Государственное регулирование инвестиционной деятельности РФ

- Математические модели принятия решений: классификация математических моделей задач ПР. Общая характеристика и особенности рассматриваемых классов моделей

- Аналитический обзор моделей принятия решения

- Нечеткая логика и нейронные сети в теории и на практике