Баланс и отчетность (Значение и требования, предъявляемые к бухгалтерской отчетности для характеристики деятельности предприятия)

Содержание:

Введение

В критериях современной экономической системы предприятия, как независимые элементы системы, сотрудничают с деловыми партнерами, различными бюджетными организациями, владельцами капиталов и другими субъектами, в результате чего с ними возникают денежно-финансовые отношения. В связи с этим требуется финансовое управление компанией, то есть разработка определенного набора принципов, методов и приемов регулирования финансовых ресурсов, которые обеспечат достижение тактических и стратегических целей организации.

Бухгалтерская отчетность – это четкая система расчетных показателей, выявляющих фактическое положение дел на предприятии и отражающих итоги производственно-финансовой деятельности. Необходима она для анализа и объективной оценки результативности работы компании. Основой для ее составления служат учетные данные.

Бухгалтерский баланс является наиболее информативным способом принятия обоснованных управленческих решений.

Бухгалтерский баланс является настоящим средством связи, благодаря которому:

· Менеджеры имеют представление о своем месте в системе подобных компаний, правильности выбранного ими стратегического курса, сравнительных характеристиках эффективности использования ресурсов и принятии решений по широкому кругу вопросов управления бизнесом;

- Проверяющие (аудиторы) получают предложение для выбора верного решения в процессе проверки, планирования аудита, выявления ослабленных зон в системе бухгалтерского учета и областей предполагаемых намеренных и ненамеренных ошибок во внешней отчетности клиента;

Целью данной курсовой работы является показать важность бухгалтерского баланса как основы финансовой (бухгалтерской) отчетности.

В данной курсовой работе объектом исследования является фирма ООО «Милорем-Сервис».

Предметом исследования является бухгалтерский учет и отчетность организации.

1. Бухгалтерская отчетность для характеристики деятельности предприятия

1.1 Значение и требования, предъявляемые к бухгалтерской отчетности для характеристики деятельности предприятия

Основой существования и развития любого общества является материальное производство. Производство - исходный пункт процесса воспроизводства; это начало движения совокупного продукта по цепочке: производство, обращение, потребление. Процессы производства, обращения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор необходимой информации о ходе хозяйственных процессов включает наблюдение, регистрацию процессов, затем полученные показатели используются для контроля и управления процессами материального производства. В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т.д.

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом.

Основная цель бухгалтерской отчетности – обеспечить необходимой финансовой информацией всех заинтересованных пользователей.

Надежность основана не только на бухгалтерской информации, но и на других видах бухгалтерского учета, в первую очередь на статистическом учете. Нарушения в этой системе делают невозможным составление бизнес-плана, а также оперативное управление организации на разных уровнях деятельности. Это показатели требуются для сопоставления отчетных и плановых показателей.

Если такое сопоставление не найдено, то данные за период, предшествовавший отчетному, подлежат корректировке. В данном случае следует соблюдать положения, установленные действующими нормативами и актами

Данная корректировка и метод ее проведения должна разъясняться в пояснительной записке, где будет указана причина корректирования

Бухгалтерская отчетность будет достоверной, если туда будут включены показатели как самой организации, так и ее филиалов и представительств (подразделений).

Полный и целостный отчет помогает принимать верные решения руководителям компании. Для этого данные учета должны быть подкреплены и подтверждены итогами инвентаризации и аудиторской проверки.

Бухгалтерскую отчетность необходимо своевременно представить в соответствующие органы в установленный срок. Так, квартальную бухгалтерскую отчетность, организации обязаны представить в течении 30 дней после окончания истекшего квартала. Годовую. В течении 90 дней после окончания года, если иное не предусмотрено законом РФ.

Если отчетность представлена с нарушениями сроков, то она теряет свое значение.

Бухгалтерская отчетность должна быть доступна и проста, в данном случае переход к международным стандартам способствует воплощению данного требования.

Во время проверки отчетности должна быть возможность подтверждения содержащейся в ней информации в любое время. Отчасти это условие предполагает нейтральность информации.

Сопоставимость учитывает наличие одних и тех же данных в разные промежутки времени с целью выявления различий.

Целью этого сравнения является выявление тенденций развития компании. Однако, используя его, принцип ограничения полезности информации не может быть исключен, что может повлиять на формулировку ошибочных выводов. Для того, чтобы это реализовать, требуется наличие сравнения информации по определенному показателю.

Рентабельность достигается за счет унификации и стандартизации соответствующих модулей отчетности, сокращения отдельных показателей без ущерба для качества данных отчетности. Это относится в основном к информационным и справочным показателям.

Еще одно важное требование к бухгалтерской отчетности- оформление, это значит, что ведение бухгалтерского учета и составление отчетности должно осуществляться на русском языке и в валюте РФ-рублях.

Общая доступность к бухгалтерской отчетности исполняется организациями, которые перечислены в действующем законодательстве. К ним относятся компании, торгующие на биржах, кредитные и страховые организации, инвестиционные фонды, которые сознаны, в том числе, из государственных, общественных и частных источников.

Доступность подразумевает публикацию годовой финансовой отчетности в СМИ или ее распространение в соответствующих публикациях, а также передачу государственной статистике по месту регистрации для предоставления информации.

Перед публикацией должна быть проведена проверка аудитом с утверждением итогового (годового) отчета. Обязательными к публикации являются:

-бухгалтерский баланс

-отчет о прибыли и убытках

Публикация данных форм отчетности позволяет внешним пользователям принимать правильные решения относительно компании.

При этом внутренние отчеты не должны быть опубликованы, это относится к коммерческой тайне и разглашение этой информации несет в себе уголовную ответственность.

2. Бухгалтерский баланс как основа бухгалтерской отчетности

2.1 Состав бухгалтерской отчетности на примере ООО «Милорем-Сервис»

Общество с ограниченной ответственностью "Милом-Сервис" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об обществах с ограниченной ответственностью» 23 апреля 2012 г.

Место государственной регистрации предприятия: РФ, 105082, город Москва, улица Почтовая Б., дом 18 строение 2

Целью деятельности Общества является удовлетворение общественных потребностей юридических и физических лиц в работах, товарах и услугах и получение прибыли.

Общество осуществляет следующие виды деятельности:

-производство частей железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава; производство путевого оборудования и устройств для железнодорожных, трамвайных и прочих путей, механического и электромеханического; оборудование для управления движением

-аренда железнодорожного транспорта, оборудования

-аренда зданий и сооружений, обустройств;

-производство ремонта и обслуживания локомотивов, подвижного состава, другой техники, их узлов и агрегатов, производство запасных частей, в то числе с использованием серебра;

-производство продукции машиностроения, в том числе непродовольственных товаров народного потребления и средств механизации с/х работ;

-производство строительных работ капитального характера, а также выполнение ремонтно-строительных работ

-маркетинг производимой продукции, в том числе изучение и использование конъектуры соответствующих товарных рынков, проведение рекламных мероприятий с целью расширения производства и экспорта товаров по избранной номенклатуре, участие в международных выставках, ярмарках, симпозиумах и т.д.;

-информационные, консультационные, маркетинговые и экспертные услуги;

-коммерческая деятельность, в том числе, торговая включая посредническую, операции с ценными бумагами, внешнеэкономическая, товарообменная, а также работы и услуги финансового и материального характера в Российской Федерации и внешнеэкономической сфере;

-осуществление всех форм и видов внешнеэкономической деятельности, вложение собственных и привлеченных средств в проекты сотрудничества с иностранными юридическими и физическими лицами, осуществление совместных инвестиций на территории Российской Федерации и за рубежом;

-другие виды деятельности, незапрещенные законодательством российской Федерации;

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Отчётность (финансовая, бухгалтерская) ООО «Милорем-Сервис» - совокупность итоговых учетных данных, выраженных в определенной системе показателей, используется для анализа имущественного состояния бизнес-процессов, обязательств и финансовых результатов.

Компания составляет отчеты по форме и инструкциям, утвержденным Министерством финансов и Госкомстатом Российской Федерации. Единая система отчетности по показателям организации позволяет составлять сводные отчеты по отдельным отраслям экономики, экономическим районам, республикам и по всей экономике страны в целом.

В настоящее время организации должны представлять промежуточную и годовую финансовую отчетность.

К промежуточной бухгалтерской отчетности относится:

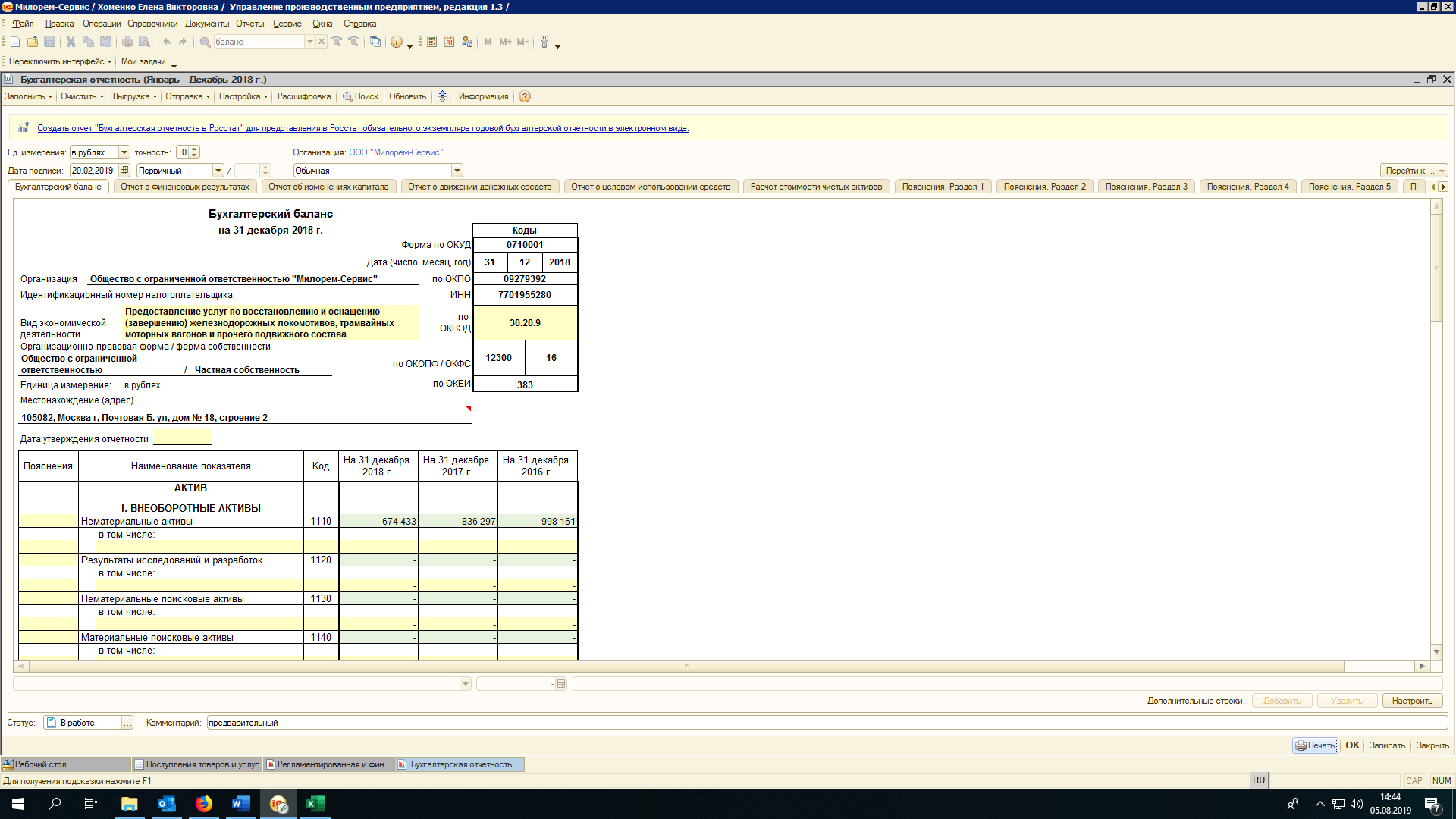

- «Бухгалтерский баланс» форма №1 (рис 1)

Рис 1.

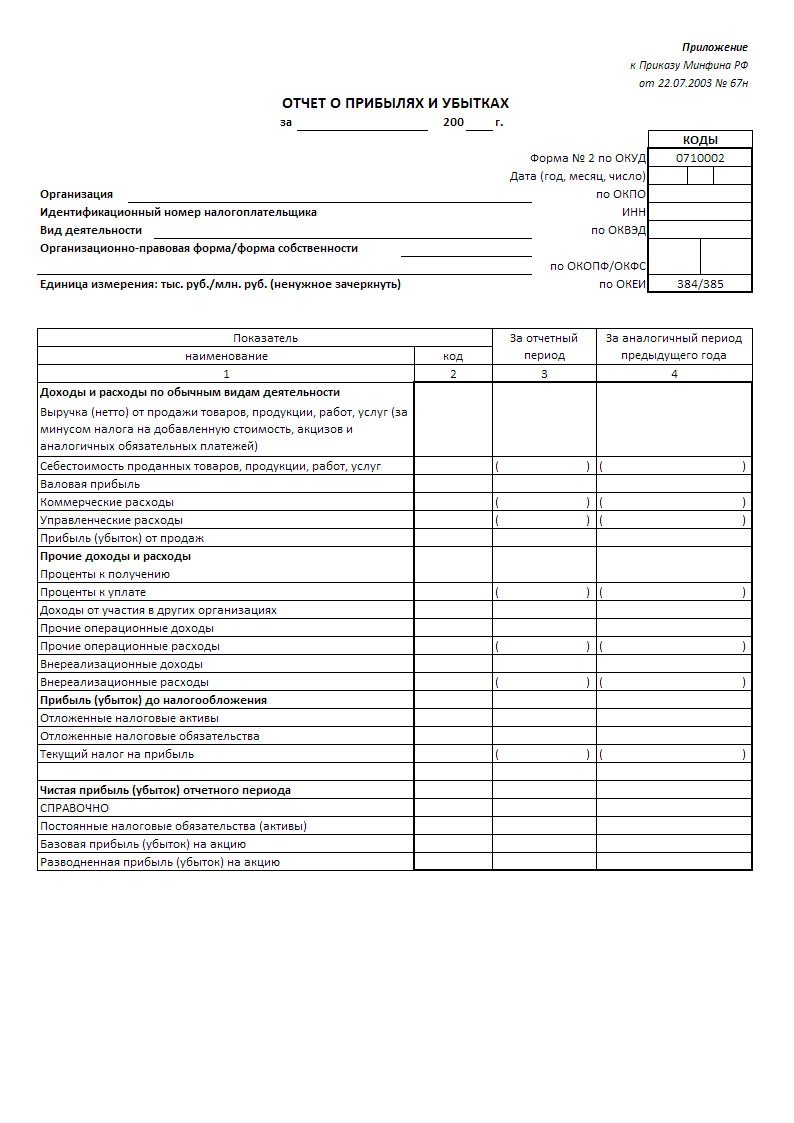

- «Отчет о прибылях и убытках» (рис 2)

Рис 2.

Рис 2.

В дополнение к указанным формам организации могут представлять другие формы отчетности (Отчет о движении денежных средств и т. д.) Как часть промежуточной финансовой отчетности, а также пояснительную записку, включенную в годовую финансовую отчетность.

В годовую бухгалтерскую отчетность входит:

- бухгалтерский баланс — форма № 1;

- отчет о прибылях и убытках - форма № 2;

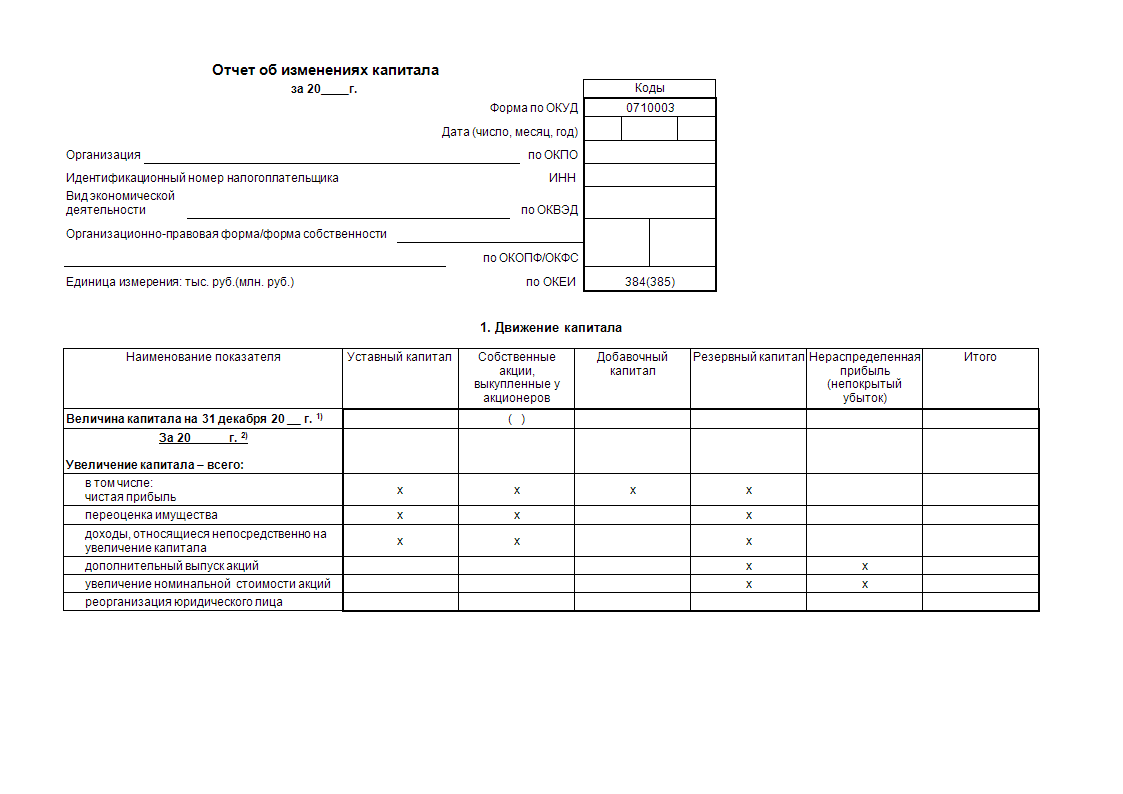

- отчет об изменениях капитала — форма № 3 (рис 3)

Рис 3.

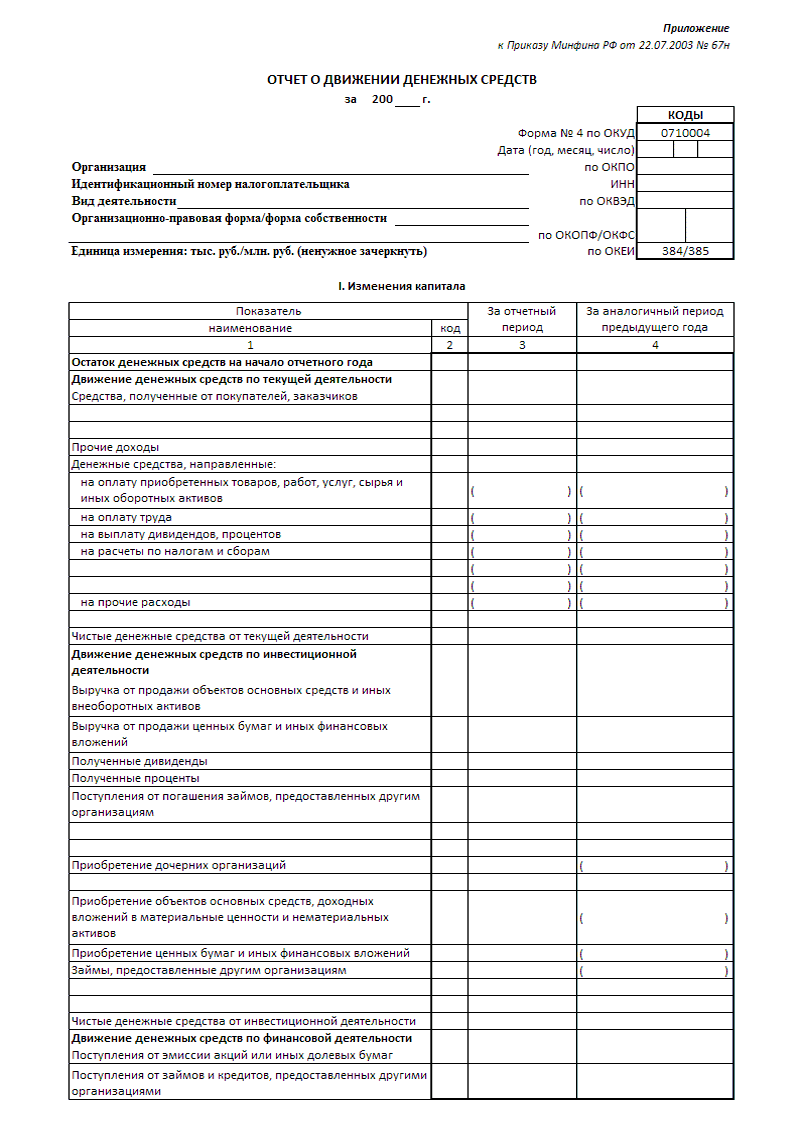

- отчет о движении денежных средств — форма № 4 (Рис 4)

Рис 4.

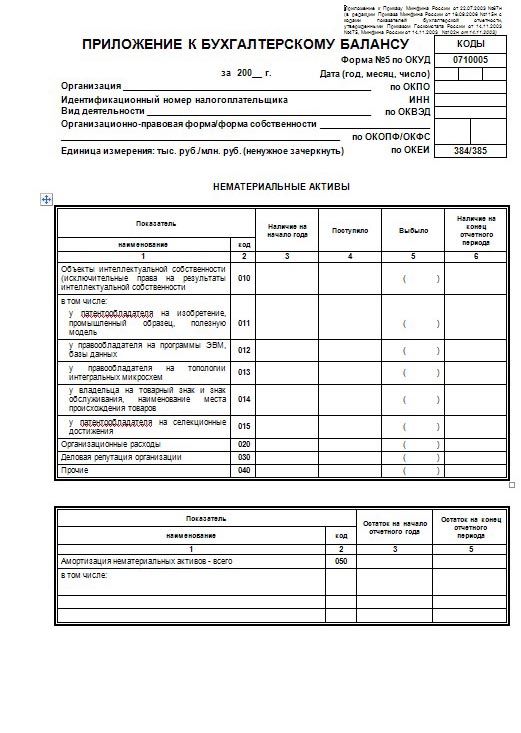

- приложение к бухгалтерскому балансу — форма № 5 (Рис 5.)

Рис.5

- специализированные формы, составленные министерствами и ведомствами Российской Федерации для организаций системы, по согласованию с министерствами финансов Российской Федерации и республик соответственно;

- заключительную часть аудиторского заключения

Пояснительная записка может включать оценку деловой активности организации, критериями которой являются широта рынков сбыта продукции, в том числе наличие экспортных поставок, репутация организации, выраженная, в частности, в знании клиентов, пользующихся услугами организации. , так далее; степень выполнения плана, обеспечивающего указанные темпы роста.

Желательно включать в пояснительную записку информацию о динамике основных экономических и финансовых показателей деятельности организации за ряд лет, описания будущих инвестиций, текущей экономической деятельности и другую информацию, представляющую существенную разницу. Интерес для потенциальных пользователей годовой финансовой отчетности.

Для того чтобы финансовая отчетность соответствовала требованиям, составление бухгалтерской отчетности должно обеспечивать соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение синтетических данных и данных учета затрат, а также показателей отчетности и баланса с синтетическими данными и данными учета затрат; регистрировать бухгалтерские операции в бухгалтерском учете только на основании подтверждающих документов или эквивалентных им носителей, надлежащим образом оформленных; правильная оценка статей баланса.

Подготовке отчета должна предшествовать значительная подготовительная работа, проводимая по специальному заранее составленному графику. Важным этапом подготовительной работы по составлению отчетности является закрытие всех операционных счетов в конце отчетного периода: расчет затрат, совместное распределение, корректировка, финансовая эффективность. Перед началом этой работы должны быть сделаны все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), и проверена правильность этих записей.

Следует принимать во внимание, то, что современные компании – это сложные объекты учета и расчета себестоимости продукции. х продукты используются по-разному. Взаимные услуги предоставляют друг другу основное производство и вспомогательное производство

При взаимном использовании продуктов и услуг во всех случаях невозможно приписать фактические затраты всем постоянным объектам. Некоторые расходы по некоторым объектам затрат организации вынуждены отражать в плановой оценке. В этих условиях важно обоснование последовательности закрытия счета.

Обобщение опыта, накопленного в этой области, позволило разработать следующие рекомендации: закрытие счетов начинается с счетов отраслей с максимальным числом потребителей и минимальными периодическими затратами и заканчивается счетами с минимальным количеством потребителей и максимальное количество периодических затрат.

Данные Главной книги в основном используются при составлении финансовой отчетности.

Отчетный год для всех организаций - это период с 1 января по 31 декабря включительно. Первым отчетным годом для созданных организаций считается период с даты их государственной регистрации до 31 декабря включительно. После 1 октября вновь созданным организациям разрешается считать первый отчетный год периодом с даты их государственной регистрации до 31 декабря следующего года включительно.

Данные начального баланса должны соответствовать утвержденным данным конечного баланса за период, предшествующий отчету. В случае изменения начального баланса с 1 января отчетного года, причины должны быть объяснены.

Отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

2.2 Виды бухгалтерского баланса, подходы, отличия

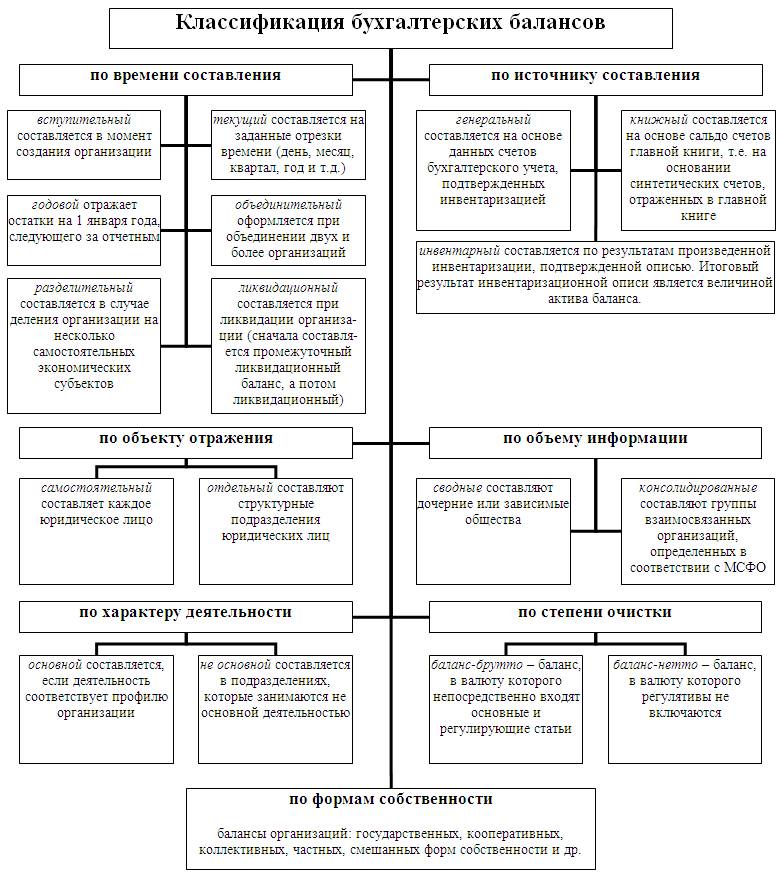

Классификация бухгалтерского баланса по видам в зависимости от цели его составления:

Признаки классификации бухгалтерского баланса (рис 6):

1) время составления;

2) источники составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения;

7) способ очистки. [25, 289]

По времени составления балансы классифицируются как:

а) вступительные;

б) текущие;

в) ликвидационные;

г) разделительные;

д) объединительные.

Рис 6.

Рис 6.

Вступительные балансы составляют в момент организации предприятий (регистрация устава). Со вступительного баланса начинается ведение бухгалтерского учета данного хозяйствующего субъекта.

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года.

Промежуточный баланс составляется на дату в период между начальным и конечным финансовым годом. Такая процедура делается для того, чтобы можно было посмотреть сможет ли предприятие или компания выполнить поставленные задачи кредиторов, инвесторов и других лиц. Они отличаются от заключительных балансов в том, что они сопровождаются меньшим количеством отчетных форм и что промежуточная финансовая отчетность обычно составляется на основе только текущих учетных данных. И до того, как будет составлен окончательный баланс, необходимо провести полную инвентаризацию всех статей баланса.

Ликвидационный баланс формируют при ликвидации организации. Они составляются в течение всего периода ликвидации и делятся на вступительные, промежуточные и заключительные ликвидационные балансы.

Разделительные балансы составляются в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц.

Объединительный баланс формируется при объединении нескольких организаций в одну, либо при присоединении неких структурных единиц.

По источникам составления балансы делятся на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основе инвентаря (описи) средств они представляют собой сокращенный и упрощенный его вариант. Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы (например, превращение его из государственного в акционерное)

Книжный баланс составляют на основе только книжных записей ( данных текущего бухгалтерского учета), без предварительной проверки их путем инвентаризации.

Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета. По объему содержания бухгалтерские балансы подразделяются на единичные и консолидированные.

Единичный баланс отражает деятельность одной организации. Сводные балансы получаются путем механического сложения сумм, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таком балансе отдельные графы характеризуют состояние средств тех или иных организаций, а графа «Всего» отражает общее состояние средств всех организаций в целом. Разновидностью сводных балансов являются консолидированные балансы.

По характеру деятельности балансы могут делиться на балансы основной и неосновной деятельности.

Основной является деятельность, соответствующая уставу и курсу организации. Все остальные виды деятельности – неосновные. Отделы организаций, которые занимаются неосновной деятельностью, могут иметь отдельные балансы. Средства подразделения, занимающегося неосновной деятельностью, отражаются на тех статьях баланса, где отражаются средства по основной деятельности.

По формам собственности различают балансы государственных, кооперативных, частных, смешанных и совместных организаций, а также общественных организаций. Они различаются по источникам образования средств.

По объектам отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют организации, которые являются юридическими лицами. Отдельный баланс составляют структурные подразделения организации.

По способу аннулирования балансы делятся на балансы – брутто и балансы – нетто. Баланс - брутто включает в себя регулирующие статьи. Баланс – нетто – баланс из которого исключаются регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой».

В результате производственно-хозяйственной деятельности происходят непрерывные изменения в средствах организации и источниках их образования. Это находит отражение в изменении статей баланса в динамике. По направлениям и степеням влияния на размер и структуру итога баланса все имеющиеся факторы хозяйственной жизни подразделяется на четыре типа.

Первый тип вызывает увеличение итога баланса – равновеликое увеличение актива и пассива баланса. Если сумму изменения средств под влиянием первого типа факторов хозяйственной жизни обозначить «X», то первый тип хозяйственных изменений можно представить уравнением:

1=П+X1

где А – показатель активности; П – показатель пассивности баланса.

Второй тип факторов хозяйственной жизни вызывает уменьшение валюты баланса. Этот тип изменений в балансе записывается так:

А-X2=П-X2.

Третий тип фактов хозяйственной жизни вызывает изменение в составе хозяйственных средств при неизменном итоге баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой. Третий тип изменений записывается следующей формулой:

А+X3-X3=П.

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств. Это записывается формулой:

А=П+X4-X4.

2.3 Структура содержания бухгалтерского баланса

В хозяйственном обороте ООО «Милорем-Сервис» выступает в качестве юридического лица с определенным количеством средств. На момент создания организация наделена финансовыми ресурсами, которые инвестируются во внеоборотные и оборотные активы. В процессе функционирования организации размеры активов и их структура претерпевают постоянные изменения.

В финансовой отчетности хозяйственные активы отражаются в различных формах отчетности. Наиболее общее описание состава и расположения экономических активов организации содержится в активе бухгалтерского баланса.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы – это средства организации, которые используются ею в своей деятельности дольше одного года. Самыми важными их статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения.

-оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Нематериальные активы – это те объекты, которые не обладают материально-вещественным воплощением, но при этом приносят прибыль и используются в производстве более одного календарного года.

В общем виде НМА обычно сводятся к авторским правам, правам на патенты, ноу-хау, селекционные достижения, деловой репутации и прочим подобным активам. Иными словами, нематериальные активы – это объекты интеллектуальной собственности, непосредственно используемые в производстве, но не являющиеся материальным предметом, который, грубо говоря, «можно потрогать».

Данные активы учитываются на счете 04. Могут вноситься участниками организации в счет их вкладов в уставный капитал и приходоваться в сумме, определяемой совместным решением участников. Остальные нематериальные активы отражаются в учете сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, когда они пригодны к использованию в запланированных целях, а полученные – по рыночной стоимости. Аналитический учет по счету 04 «Нематериальные активы» ведут по видам и отдельным объектам активов. Оприходование нематериальных активов записывается по дебету счета 04 «Нематериальные активы» и кредиту счетов: 75 «Расчеты с учредителями» – при внесении участниками вкладов в уставной капитал; 08 «Вложения во внеоборотные активы» – при покупке и изготовлении.

Затраты на приобретение нематериальных активов переносятся на амортизацию. Амортизация нематериальных активов измеряется одним из следующих способов: линейный, пропорциональный объему производства, уменьшенный остаток. Амортизация нематериальных активов отражена на счете 05 «Амортизация нематериальных активов».

Основные средства учитываются на счете 01 «Основные средства», по первоначальной или восстановительной стоимости.

По функциональному назначению объекты основных средств могут быть:

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

Любое изменение основных средств, связанное с поступлением и выбытием, отражается на счете 01 «Основные средства». Дебет данного счета учитывает поступление, а Кредит - выбытие основных средств. Аналитический учет основных средств по счету 01 «Основные средства» на ООО «Милорем-Сервис» ведут по месту их нахождения и отдельным инвентарным объектам.

Для начисления амортизации по ОС применяются следующие способы:

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Начисление амортизации основных средств в течение года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

Амортизация, основных средств на ООО «Милорем-Сервис» учитывается на счете 02 «Амортизация основных средств. Все показатели амортизации определяются по данным инвентарных карточек аналитического учета основных средств. При начислении амортизации дебетуют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 Общехозяйственные расходы», 44 «Расходы на продажу» и другие и кредитуют счет 02 «Амортизация основных средств». При выбытии основных средств счет 02 «Амортизация основных средств» дебетуют с кредитованием счета 91«Прочие доходы и расходы».

В разделе "Внеоборотные активы" бухгалтерского баланса по группе статей "Нематериальные активы" показывается наличие нематериальных активов по остаточной стоимости (за исключением объектов НМА, по которым в соответствии с установленным порядком амортизация не начисляется).

Затраты, связанные со строительством и приобретением основных средств, а также приобретением нематериальных активов, первоначально отражаются по дебету счета 08 «Инвестиции во внеоборотные активы». Данный счет кредитуется при вводе в эксплуатацию основных средств и постановке на учет нематериальных активов с дебетом соответственно счетов 01 «Основные средства» и 04 «Нематериальные активы».

При осуществлении капитальных вложений и инвестиций в нематериальные активы счет 08 «Инвестиции в основной капитал» включает, в частности, расходы, связанные с выплатой процентов по банковским кредитам и прочим заемным обязательствам, использованным для этих целей. В то же время проценты, выплачиваемые после ввода в эксплуатацию основных средств и регистрации нематериальных активов, подлежат списанию из собственных источников.

По статье «Прочие внеоборотные активы» отражаются другие внеоборотные активы, не нашедшие отражения в предыдущих статьях баланса.

В «Оборотных активах» отражаются средства, которые используются, в основном, в течении года.

Виды оборотных активов делятся на:

- товарно-материальные ценности,

- дебиторская задолженность,

- краткосрочные финансовые вложения и денежные средства.

В разделе «Запасы» отражаются остатки ценностей.

В статье затрат «Сырье, материалы и др. ценности» отражают остатки сырья, основных и вспомогательных материалов, топлива, комплектующих изделий, запасных частей, тары и др. материальных ценностей, которые учитываются на счете 10 «Материалы».

При использовании счетов 15 «Заготовка и приобретение материальных запасов» и 16 «Отклонение стоимости материальных запасов» для учета тмц их остатки добавляются к стоимости.

В статье «Затраты на незавершенное производство» отражаются затраты на незавершенное производство и незавершенное производство (услуги), которые учитываются на счетах 20 «Основное производство»

В статье «Товары отгруженные» указана фактическая полная (или нормативная) стоимость отгруженной продукции (товаров), если в договоре предусмотрено иное, чем общее время заказа передачи от поставщика покупателю права собственности на отгруженные товары.

В статье «Расходы будущих периодов» сумма расходов, понесенных в отчетном периоде, регистрируется, но подлежит оплате в последующих отчетных периодах, с учетом затрат или других источников в течение периода, к которому они относятся.

«Прочие запасы и затраты» отражают запасы и затраты, которые не были включены в предыдущие статьи в подразделе «Запасы», в частности к расходам на продажу, связанным с остатком неотгруженных (непроданных) товаров, не списанных со счета. счет 44 "Расходы на продажу".

Статье «Налог на добавленную стоимость по приобретенным ценностям» отражает остаток на том же счете 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету этого счета в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. записывается сумма НДС, относящегося к приобретаемым ценностям.

Примерно 40% статей во втором разделе баланса составляют статьи, отражающие дебиторскую задолженность.

Мониторинг дебиторской задолженности; один из важнейших аспектов методологии баланса.

Дебитор организации – это юридическое или физическое лицо, имеющее задолженность перед организацией (дебиторская задолженность). Данная задолженность делится на два вида: нормальная и неоправданная. Нормальная дебиторская задолженность – это задолженность за товары, работы, услуги, срок оплаты которых не наступил; либо поставщику оплачен аванс за товары, работы, услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат, и хищений товарно-материальных ценностей и денежных средств. Дебиторская задолженность отражается в баланс в двух подразделах в зависимости от сроков ее погашения:

1) в течение 12 месяцев после отчетной даты

2) более чем через 12 месяцев после отчетной даты

Статья «Покупатели и заказчики» показывает непогашенную задолженность покупателей и за отгруженные товары, выполненные работы и оказанные услуги.

По статье «Прочие дебиторы» отражаются:

а) задолженность по налогам, сборам и прочим платежам (дебетовое сальдо счета 68 «Расчеты по налогам, и сборам»);

б) задолженность за подотчетными лицами (сумма авансов, выданных работникам организации на командировки и различные хозяйственные нужды;

в) претензии к поставщикам по недостачам товарно-материальных ценностей, выявленным при приеме грузов, а также переплатам;

г) претензии к транспортным организациям за недостачи или порчу грузов по их вине;

д) штрафы, пени, неустойки, признанные должником или по которым получены решения суда об их взыскании;

е) задолженность работников организации по займам, предоставленным им за счет собственных средств;

ж) задолженность работников перед организацией по возмещению материального ущерба;

з) другая дебиторская задолженность, не отраженная в предыдущих статьях баланса.

Если до конца года, следующего за годом, в котором был создан резерв, резерв не используется ни в какой части, неиспользованные суммы будут добавлены к прибыли за год.

По статье «Расчетные счета» отражается остаток денежных средств в ООО «Милорем-Сервис» на расчетных счетах в банках, сальдо счета 51 «Расчетные счета».

Основным источником роста средств на расчетном счете является поступление выручки от продажи.

По статье «Прочие оборотные активы» отражаются суммы оборотных активов, не нашедших отражения по другим статьям второго раздела баланса.

Пассив баланса - это сумма обязательств организации. Баланс активов и пассивов компенсируется введением статьи пассива «Прибыль» или «Убыток». Поэтому прибыль можно определить как увеличение суммы, а убыток - как уменьшение собственных средств организации.

В третьем разделе «Капитал и резервы» по статье «Уставный капитал» отражают средства, выделенные собственниками организации для осуществления хозяйственной деятельности. Данные средства согласно Гражданского кодекса РФ называются по-разному в зависимости от организационно-правовой формы организации. Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий:

- складочный капитал (хозяйственные товарищества);

- уставный фонд (государственные и муниципальные унитарные предприятия);

- паевые взносы (производственные кооперативы);

- уставный капитал (все остальные организации)

По статье «Добавочный капитал» отражаются:

1. Увеличение стоимости внеоборотных активов, в том числе основных средств, выявленное в результате переоценки.

2. Эмиссионный доход, полученный корпорацией в виде разницы между продажей и номинальной стоимостью акций при формировании уставного капитала (при регистрации компании, а также увеличение уставного капитала путем дополнительной эмиссии акций или увеличения номинальной стоимости акций)

3. Положительные курсовые разницы, возникающие при расчетах участников по депозитам в уставном (акционерном) капитале организации, оцениваются в учредительных документах в иностранной валюте и т.д.

В статье «Резервный капитал» отражены остатки резервных фондов и иных аналогичных фондов, созданные в соответствии с законодательством Российской Федерации, а также остатки аналогичных фондов, если их создание предусмотрено учредительными документами. или политикой бухгалтерского учета организации.

По статье «Нераспределенная прибыль прошлых лет» отражается кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» в части прибыли прошлых лет.

Прочие доходы и расходы в ООО «Милорем-Сервис» учитываются на счете 91 «Прочие доходы и расходы» доходы - на кредите, а расходы - на дебете. Каждый месяц разница между прочими доходами и расходами переносится со счета 91 на счет 99 «Прибыли и убытки». Дебет счета 99 также записывает сумму подоходного налога и налоговых штрафов, штрафов, штрафов и т. Д. Таким образом, на балансе счета 99 указывается: кредит - сумма чистой прибыли и дебет - сумма чистого убытка за отчетный период. Нераспределенная прибыль за отчетный год списывается в кредит счета 84 «Нераспределенная прибыль» в корреспонденции со счетом 99 «Прибыли и убытки».

В статье «Непокрытый убыток прошлых лет» отражается сумма убытков прошлых лет, подлежащих погашению в установленном порядке.

По статье «Непокрытый убыток отчетного года» учитывается убыток организации за отчетный период. В конце года его сумма определяется как дебетовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» после списания дебетового сальдо счета 99 «Прибыли и убытки» на этот счет. В течение года в строке 475 записывается убыток за отчетный период (в размере дебетового остатка на счете 99 «Прибыли и убытки» без проводки).

Средства резервного фонда, созданные в соответствии с законодательством, прибыль, находящаяся в распоряжении организации, добавочный капитал (без учета суммы увеличения стоимости основных средств в результате их переоценки), а также разница, полученная в результате увеличения целевого капитала до суммы чистых активов организации, могут пойти на покрытие убытков. Состав и движение источников третьей части раздела баланса приведены в форме № 3 «Отчет об изменениях капитала».

В четвертом и пятом разделах «Долгосрочные и краткосрочные обязательства» в разделе «Кредиты и займы» показаны остатки банковских кредитов и займов, займов, взятых от других организаций, которые должны быть погашены по договору более чем через 12 месяцев после указанной даты. Если заемные средства подлежат погашению в течение 12 месяцев с отчетной даты, их суммы, не погашенные на конец периода, отражаются в пятом разделе «Краткосрочная задолженность».

По статье «Прочие долгосрочные обязательства» отражается прочая кредиторская задолженность со сроками погашения более чем 12 месяцев после отчетной даты. Основным информационным источником для заполнения данного раздела является сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Источники средств в пятом разделе баланса имеют большую долю в группе "кредиторская задолженность". Кредиторская задолженность обычно возникает в связи с существующей системой расчетов, когда задолженность одной организации перед другой оплачивается через определенный период после возникновения задолженности.

В подразделе «Кредиты и займы» отражены непогашенные кредиты банков и кредиты, полученные от других организаций, подлежащие погашению в течение 12 месяцев с даты закрытия.

Заполняя статьи баланса, характеризующие состояние заемных средств, организация показывает остатки полученных займов, включая проценты, причитающиеся на конец отчетного периода. На сумму этих процентов делается запись по дебету счетов счета источников выплаты (26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы» и другим) и кредиту счетов для учета заемных средств (66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»).

В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам.

В статье «Поставщики и подрядчики» определяются обязательства организации перед поставщиками и подрядчиками за полученные товары, выполненные работы и предоставленные услуги.

По статье «Задолженность перед персоналом организации» отражается кредитный остаток по счету 70 «Расчеты с персоналом по оплате труда», что означает задолженность организации перед работниками по начисленным, но еще не выплаченным вознаграждениям. Дебетовое сальдо счета 70 «Расчеты с персоналом по оплате труда», включая вознаграждение, начисленное за регулярный и дополнительный отпуск в дни отпуска в следующем месяце, отражено во второй части баланса активов в статье «Прочие дебиторы».

В статье «Задолженность перед государственными внебюджетными фондами» приводится кредитный остаток по счету 69 «Расчеты по социальному страхованию и обеспечению» - задолженность организации по отчислениям на социальное страхование, пенсионное страхование и обязательное медицинское страхование.

Статья «Задолженность перед бюджетом» отражает задолженность организации перед бюджетом по всем видам платежей.

В разделе «Прочие кредиторы» отражаются долги организаций по расчетам, которые не включены в другие строки подраздела «Кредиторская задолженность».

В разделе «Резервы предстоящих расходов» учитываются остатки, зарезервированные организацией - расходы, связанные с этим отчетным периодом, но которые будут понесены в будущих отчетных периодах В соответствии с пунктом 72 Положения о ведении бухгалтерского учета и расчетов, с тем чтобы в равной степени включить будущие расходы в себестоимость продукции или оборот отчетного периода, организация может создать следующие положения: для предстоящих выплат отпускным работникам, выплаты вознаграждения за выслугу лет, выплаты расходов на основные ремонтные средства, Производственные затраты на подготовительные работы обусловлены сезонным характером производства, выплату вознаграждения по итогам работы за год и т. д.

Если при уточнении учетной политики на следующий финансовый год организация считает нецелесообразным начислять резервы для будущих расходов и платежей, то остатки резервов по состоянию на 31 декабря отчетного года должны быть добавлены к финансовому результату организации и отражаются по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 91 «Прочие доходы и расходы».

Статья «Прочие краткосрочные обязательства» отражает сумму краткосрочных обязательств, которые не отражены в других статьях пятого раздела баланса.

3. Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Глобализация рынков товаров и капитала в последнее время существенно повысила требования к качеству публичной (финансовой) бухгалтерской отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций при принятии экономических решений сопоставимой и полезной. Отчеты содержат данные о прошлых финансовых результатах, о текущей финансовой ситуации, что позволяет финансовым аналитикам оценивать перспективы экономического развития и будущие риски. Тем не менее, информация, содержащаяся в финансовой отчетности, подготовленной в соответствии с МСФО, не может удовлетворить потребности всех пользователей. Принципы составления и подготовки финансовой отчетности предполагают, что финансовое положение, которое зависит от экономических ресурсов, имеющихся в распоряжении компании, их местоположения и ликвидности, а также их способности адаптироваться к изменениям внешней среды, определяется бухгалтерским балансом.

Главным источником информации об имущественном положении организации является бухгалтерский баланс.

Основная цель бухгалтерского баланса - показать владельцу, чем он владеет или какой капитал находится под его контролем. Структура и группировка балансовых данных претерпела значительные изменения не раз. Но в любом случае равенство должно поддерживаться.

В РФ данное равенство выглядит так:

Актив = Пассив

В ООО "Милорем-Сервис" активами считаются хоз. средства, контроль над которыми организация получила в результате фактов, выявленных в ходе хозяйственной деятельности, и которая должна приносить экономические выгоды в будущем.

Обязательства, существующие на отчетную дату – это задолженность организации, которая образовалась в следствии хозяйственной деятельности. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

МСФО предоставляет следующее определение этих элементов отчетности. Активы - это ресурсы, контролируемые Компанией в результате прошлых событий, от которых Компания ожидает будущих экономических выгод.

Обязательства - это текущая задолженность компании, возникающая из событий предыдущих периодов, погашение которых приведет к оттоку из компании ресурсов, содержащих экономические выгоды. Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств.

Актив признается в бухгалтерском балансе, когда существует вероятность того, что будущие экономические выгоды будут поступать в предприятие. Это должно быть надежно оценено и имеет ценность. Будущие экономические выгоды, воплощенные в активе, прямо или косвенно войдут в поток денежных средств или их эквиваленты. Важно, чтобы активы контролировались организацией, и они не обязательно принадлежат ей по праву собственности (например, долгосрочные арендованные основные средства).

Активы и обязательства отражаются как краткосрочные, если срок погашения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительность операционного цикла, если она превышает 12 месяцев. Все остальные активы и обязательства представлены как долгосрочные.

Капитал в уравнении баланса отражается как остаток и может включать средства, внесенные акционерами, прибыль, резервы, которые представляют собой перераспределение прибыли или ее корректировку, обеспечивая дополнительную защиту интересов акционеров.

Балансовые данные могут подвергаться некоторой аналитической обработке для выявления закономерностей и тенденций развития организации.

Аудит статей финансовой отчетности обязательно проводится организацией перед выпуском финансовой отчетности и предполагает полное внутреннее соответствие не только цифрам, но и использованным номенклатурам. Отсутствие сообщений об ошибках также обычно свидетельствует о качестве его подготовки. При расчете баланса уделяется внимание статьям баланса.

В соответствии с МСФО 8 «Учетная политика, изменения в учетных оценках и ошибки», исправление ошибок в предыдущих годах должно отражаться в финансовой отчетности за год, в котором ошибка была допущена впервые, и сопровождается описанием его влияния на элементы отчетности, а также на сумму активов, прибыли и капитала.

Оставшиеся аналитические процедуры для анализа финансовой отчетности в соответствии с МСФО могут быть представлены как оценка рентабельности, ликвидности, надежности капитала, качества активов и качества управления.

Баланс может быть построен вертикально или горизонтально, актив может находиться слева, а пассив справа или наоборот.

При вертикальном строении баланса равенство преобразуется в следующее уравнение :

Активы - Обязательства = Собственный капитал.

С помощью этой группировки ООО «Милорем-Сервис», ее владельцы могут определять размер своего капитала без дополнительных расчетов. Разница между активами и обязательствами называется чистыми активами; они должны быть равны собственному капиталу организации. Присвоение других промежуточных результатов, например чистых оборотных активов, позволяет проводить более наглядный анализ, чтобы упростить расчет платежеспособности организации. В этом случае очень важные характеристики деятельности организации добавляются к обычным результатам разделов, которые показывают общее количество определенных элементов.

Согласно классификации ПБУ 9/99 в ООО «Милорем-Сервис» средства активов баланса сведены в следующие разделы: «Внеоборотные активы» (более 12 месяцев) и «оборотные активы» (менее 12 месяцев) ), а источники формирования этих фондов в пассивах находятся в разделах «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

По МСФО рекомендуется составлять бухгалтерский баланс, начиная с текущих (краткосрочных) активов, т.е. как ликвидность активов; затем представлены краткосрочные и долгосрочные обязательства, затем капитал. Также можно представлять баланс в виде последующего показа активов, обязательств и капитала. Активы, обязательства и капитал являются элементами баланса, которые представлены линейными статьями, наименования которых удобны для понимания пользователями и соответствуют названию объекта учета. В России названия статей единообразны и не могут быть изменены. Но, например, в МСФО пункт «Счета к получению» можно изменить на «Расчеты с покупателями».

Заключение

По балансу предприятия ООО «Милорем-Сервис» вы можете оценить его активы и пассивы, вы можете оценить динамику собственных средств и других фондов и резервов организации, динамику заемных средств, дебиторской задолженности и задолженности, имущества, амортизируемые и другие активы предприятия.

Баланс, по сути, представляет собой модельную систему, которая суммирует оборот деятельности компании, а также финансовые отчеты, которые компания представляет во время этого обращения.

Таким образом, можно сделать вывод, что бухгалтерский баланс ООО «Милорем-Сервис» является истинным средством коммуникации, благодаря которому его менеджеры получают представление о месте своей компании в системе аналогичных компаний, коррекции выбранного стратегического курса, сравнительных характеристиках эффективности использования ресурсов и принятие решений по широкому кругу вопросов управления бизнесом.

Можно также с уверенностью сказать, что именно эти аспекты, которые мы видим в балансе этой компании, являются ключевыми для любого предприятия. Это означает, что бухгалтерский баланс является основой финансовой отчетности.

Хозяйственные средства, отраженные в балансе ООО «Милорем-Сервис» и принадлежащая организации, не совпадают. Есть несколько причин для этого. Во-первых, не все виды средств отражаются в данной оценке, которая соответствует их фактической стоимости на момент составления баланса. Во-вторых, организация может иметь средства, которые ей не принадлежат, но которые временно используются или хранятся.

Для того чтобы бухгалтерская отчетность соответствовала требованиям, при составлении бухгалтерских отчетов и балансов ООО «Милорем-Сервис» она обеспечена соблюдением следующих условий:

- полное отражение за отчетный период всех коммерческих операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- фактическое совпадение данных синтетического и аналитического учета, соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление учета коммерческих операций в бухгалтерском учете только на основании правильно оформленных подтверждающих документов или технических носителей, эквивалентных им;

- правильная оценка статей баланса.

Совокупность всех полученных результатов позволяет утверждать, что задачи работы решены и цель исследования выполнена.

Список использованных источников

1. Гражданский кодекс Российской Федерации (с изменениями и дополнениями).

2. Налоговый кодекс РФ.

3. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция)

4. Федеральный закон «Об обществах с ограниченной ответственность» от 08.02.1998 г. № 14-ФЗ.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ №34н от 29.07.1998.

6. Положение по бухгалтерскому учету 1/08 «Учетная политика организации»: Приказ Минфина РФ № 160н от 06.10.2008.

7. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»: Приказ Минфина РФ № 43н от 06.07.1999.

8. Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов»: Приказ Минфина РФ № 44н от 09.06.2001.

9. Положение по бухгалтерскому учету 6/01 «Учет основных средств»: Приказ Минфина РФ № 26н от 30.03.2001.

10. Положение по бухгалтерскому учету 9/99 «Доходы организации»: Приказ Минфина РФ № 32н от 06.05.1999.

11. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации»: Приказ Минфина РФ № 33н от 06.05.1999.

12. Положение по бухгалтерскому учету 14/07 «Учет нематериальных активов»: Приказ Минфина РФ № 153н от 27.12.2007.

13. Положение по бухгалтерскому учету 15/08 «Учет займов и кредитов и затрат по их обслуживанию»: Приказ Минфина РФ № 107н от 06.10.2008.

14. Положение по бухгалтерскому учету 19/02 «Учет финансовых вложений»: Приказ Минфина РФ № 126н от 10.12.2002.

15. Положение о формах бухгалтерской отчетности организаций: Приказ Минфина РФ № 67н от 22 июля 2002 (с изменениями и дополнениями).

16. Приказ Минфина РФ «О порядке публикации бухгалтерской отчетности» Приказ Минфина РФ № 101 от 28.11.1996.

17. Методические указания по бухгалтерскому учету основных средств: Приказ Минфина РФ № 91н от 13.10.2003.

18. Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Министерства РФ № 49 от 13 июня 1995.

19. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия: Приказ Минфина РФ № 94н от 31.10.2000.

20. Арабян К.К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями: учебник для вузов. М: Феникс, 2008. 848с.

21. Бабаев Ю.А. Международные стандарты финансовой отчетности. – М: Экзамен, 2008.

22. Заббарова О.А. Балансоведение: Учебное пособие. М.: ЮНИТИ-Дана, 2007. 280с.

23. Буреш В.В. Сущность и значение бухгалтерского учета.

24. Новодворский В.Д. Бухгалтерская финансовая отчетность: Учебник для вузов. М.: «Омега-Л», 2009. 450.

25. Пошерстник Е. Б. Самоучитель по бухгалтерскому учету: Учебник. М: НТД «Герда», 2007. 390с.

26. Рогожин М.Ю. Документационное обеспечение управления: Учебное пособие. М: Проспект, 2007. 623с.

27. Анненков А.П. Международные стандарты и хозяйственная деятельность предприятий // Международный бухгалтерский учет. 2009. № 9. С. 25-27.

28. Безбродова Т.Н. Анализ бухгалтерского баланса организаций по МСФО // Финансовая газета. 2008. №8. С.18-25.

29. Варинов Г.А. Инвентаризация статей бухгалтерской отчетности // Главбух. 2008. № 21. С. 30-39.

30. Комаров Н.К. Взаимоувязка форм бухгалтерской отчетности // Новое в бухгалтерском учете и отчетности. 2008. № 18. С. 25-35.

31. Мизиковский Е.А., Дружиловская Э.С. Требования к оценке активов в российском бухгалтерском учете // Аудиторские ведомости. 2007. №11. С. 40-50.

32. Островская О.Л. Бухгалтерский баланс // Расчет. 2009. № 6. С. 36-43.

33. Поранков Э.В. Формирование данных приложения к бухгалтерскому балансу // Все для бухгалтера. 2009. № 5. С. 11-13.

34. Суворов А.В. Требования к раскрытию учетной информации по МСФО: бухгалтерский баланс // Международный бухгалтерский учет. 2008. № 18. С. 25-41.

35. Рябова М. А. Бухгалтерская (финансовая) отчетность : учебноепособие / М. А. Рябова, Д. Г. Айнуллова ; Ульяновский государственный технический университет. – Ульяновск : УлГТУ, 2011. – 214 с.

- Анализ традиционных и инновационных методов мотивации, а также рассмотр эффективности этих методов на примерах современных компаний

- Психологические факторы удовлетворенности трудом(Социально-психологическая сущность удовлетворенности трудом)

- Выбор стиля руководства в организации ( Понятие стиля управления и их классификация )

- Государственный кредит (Понятие кредита, его функции и принципы)

- Финансовый контроль (Понятие финансового контроля и его значение)

- Сфера товарного обращения в условиях развитого рынка (Развитие)

- ОСНОВНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА»

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Цели маркетингового исследования)

- Колористическая, цветовая и тональная организация живописного произведения А. И. Куприна «Натюрморт с воблой»

- Формы государственного устройства(Понятие и характеристика форм государственного устройства)

- Роль мотивации в поведении организации (Проверка теории Маслоу)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Природа возникновения стресса)