Баланс и отчетность компании

Содержание:

Введение

Для эффективного управления предпринимательскими структурами важное значение имеет наличие у менеджеров необходимой информации и умение ею пользоваться. Эту информацию надо уметь соответствующим образом обработать, сделать правильные выводы и использовать их с целью принятия управленческих решений по повышению эффективности производства.

Каждый работник, занимающийся анализом финансово-хозяйственной деятельности предприятия, а также пользующийся данными финансовой отчетности, должен уметь читать и анализировать бухгалтерский баланс и другие формы, разбираться в их статьях, владеть экономическими категориями и показателями, их характеризующими, а также делать выводы и рекомендации для принятия эффективных управленческих решений.

В бухгалтерской (финансовой) отчетности представлена информация о финансовом состоянии предприятия: наличии финансовых ресурсов предприятия, их распределении и использовании, данные о финансовых результатах (прибыли), наличии и движении собственного и заемного капитала, о денежных потоках, состоянии дебиторской и кредиторской задолженности, состоянии и изменении основных и оборотных средств, нематериальных активов и т. п. Обработка информации подразумевает проведение мониторинга, диагностики и анализа имеющейся информации.

Информация, представленная в финансовой (бухгалтерской) отчетности, очень важна для оценки состояния финансовых ресурсов, рационального их размещения, эффективности использования, сохранения и приумножения собственных оборотных и основных средств, достигнутых результатов, а также правильности и своевременности уплаты налогов в государственный бюджет.

В большинстве случаев руководители предприятий полностью доверяют объективности отчетов работников бухгалтерии.

Объектом исследования является ООО «Старт».

Предметом исследования является анализ баланса предприятия ООО «Старт».

Целью данной работы является изучение сущности, структуры и значения бухгалтерского баланса и финансовой отчетности.

Для достижения цели необходимо выполнение следующих задач:

- рассмотреть понятие, структура и значение финансовой отчетности;

- изучить эволюция бухгалтерского баланса в России;

- дать характеристику деятельности предприятия ООО «Старт»;

- провести анализ финансовой отчетности ООО «Старт».

Методы исследования. Для решения поставленных задач использованы следующие методы научного исследования: теоретический анализ научных литературных источников, сравнение, конкретизация, моделирование.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Понятие бухгалтерского баланса и финансовой отчетности

1.1. Понятие, структура и значение финансовой отчетности

По доступности информацию можно разделить на открытую и закрытую (внутреннюю). Информация, содержащаяся в бухгалтерской отчетности, выходит за пределы хозяйствующего субъекта и является открытой информацией. Эту отчетность принято называть финансовой, в отличие от управленческой отчетности. [12.C.2]

Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и регулирования своей финансовой деятельности. Эта информация составляет его коммерческую тайну, а иногда ноу-хау. Как правило, это данные управленческого учета и управленческой отчетности.

С 1 января 2012 г., по приказу Министерства финансов Российской Федерации от 2 июля 2010 года за № 66н «О формах бухгалтерской отчетности организаций», утверждены новые формы бухгалтерского баланса и отчета о прибылях и убытках и формы приложений к ним. Это касается предприятий и организаций, занимающихся коммерческой деятельностью, за исключением кредитных организаций, государственных (муниципальных) учреждений. Этот приказ вступил в силу, начиная с годовой бухгалтерской отчетности за 2011 г. [22.C.34]

Годовая бухгалтерская отчетность состоит из основных двух форм: «Бухгалтерский баланс» и «Отчет о прибылях и убытках», а также приложений к ним:

а) отчет об изменениях капитала;

б) отчет о движении денежных средств;

в) отчет о целевом использовании полученных средств, включаемых в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательскую деятельность и не имеющих, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг). [4.C.12]

В приказе также отмечается, что организации самостоятельно определяют детализацию показателей по статьям выше приведенных форм отчетности.

Кроме того, предприятия (организации) представляют оформленные в табличной и (или) текстовой форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках». Содержание этих пояснений определяются организациями самостоятельно с учетом приложений № 3 приказа МФ РФ от 2 июня 2010 г. № 66н. В данном приказе приведены формы таблиц, в которых дается подробная расшифровка показателей, характеризующих состояние и изменение статей бухгалтерского баланса и отчета о прибылях и убытках. [3.C.76]Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках состоят из восьми разделов, которые, в свою очередь, состоят из таблиц:

- «Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) - 5 таблиц.

- «Основные средства» - 4 таблицы.

- «Финансовые вложения» - 2 таблицы.

- «Запасы» - 2 таблицы.

- « Дебиторская и кредиторская задолженность» - 4 таблицы.

- «Затраты на производство».

- «Резервы под условные обязательства».

- «Обеспечение обязательств».

- «Государственная помощь». [10.C.23]

Содержание этих таблиц, а также письменное

пояснение к ним, безусловно, будут способствовать углубленному анализу финансово-хозяйственной деятельности предприятия (организации). [21.C.7]

По вышеуказанному приказу МФ РФ в бухгалтерском балансе и отчете о прибылях и убытках, первая колонка называется «Пояснения». Где следует указывать номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. [5.C.45]

Пояснениями (приложениями) к бухгалтерскому балансу и отчету о прибылях и убытках являются:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительная записка. [19.C.43]

Информация, отраженная в этой графе, призвана помочь пользователям отчетности найти в представленных приложениях необходимые расшифровки в отношении данных, отраженных в той или иной конкретной строке баланса.

После графы «Наименование показателя» приводится графа «Код» показателей, которые приведены в приложения № 4 этого приказа. [10.C.65]

Если предприятия относятся к малым и аудиту не подлежат, то они составляют форму 1 «Бухгалтерский баланс» и форму 2 «Отчет о прибылях и убытках». В этих отчетах показатели могут быть показаны по группам статей, без детализации по статьям, а в приложениях необходимо приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. [12.C.7]

Бухгалтерская отчетность в условиях рынка представляет интерес для внутренних и внешних пользователей. К внутренним пользователям относятся: вышестоящее руководство, а также менеджеры соответствующих уровней. Они на основе данных отчетности и их соответствующей обработки определяют правильность принятых инвестиционных решений и эффективность структуры капитала, определяют основные направления дивидендной политики и принимают управленческие решения по дальнейшей эффективной работе организации.[9.C.21]

Внешние пользователи бухгалтерской отчетности, как правило, делятся на две группы:

- непосредственно заинтересованные в деятельности организации;

- непосредственно не заинтересованные в ней. [17.C.31]

К первой группе относятся собственники средств организации, которые заинтересованы в увеличении доли собственного капитала, и лица, оценивающие эффективность использования ресурсов руководством организации. К ним, в свою очередь, можно отнести:

- акционеров, учредителей организаций, кредиторов ит. п.; [12.C.65]

- поставщиков и покупателей, определяющих надежность деловых связей с данным клиентом; [7.C.21]

- государство, в лице налоговых органов;

- служащих компании, которые заинтересованы в работе предприятия как получающие заработную плату с перспективой дальнейшей работы на данном предприятии. [20.C.42]

Вторая группа пользователей бухгалтерской отчетности - это те, которые непосредственно не заинтересованы в деятельности компании, но по тем или иным причинам должны изучать бухгалтерскую отчетность предприятия с целью защиты интересов первой группы. К ним можно отнести: аудиторские и консалтинговые службы, биржи ценных бумаг, юристов, информационные агентства, торгово-производственные ассоциации, профсоюзы и др.

Степень реализации возможностей финансовой отчетности в значительной мере зависит от профессиональных и личностных качеств того, кто пользуется ими. [6.C.31]

Руководители предприятий должны иметь достаточный уровень компетенции в общеэкономических вопросах, уметь читать бухгалтерский баланс и другие формы финансовой отчетности, видеть взаимосвязь цифр, приведенных в отдельных статьях отчетности. [19.C.31]

Так, на основании данных, приведенных в бухгалтерском балансе, можно определить: источники образования средств; наличие оставшейся суммы нераспределенной прибыли; задолженность бюджету; сумму и структуру активов предприятия; объем основных и оборотных средств; сумму и долю дебиторской и кредиторской задолженностей в общей сумме хозяйственных средств; ликвидность и платежеспособность; финансовую устойчивость предприятия. [28.C.32]

На основании формы «Отчет о прибылях и убытках» можно определить виды доходов и расходов от основной, инвестиционной и прочей деятельности предприятия за отчетный и прошлый год и порядок образования валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли. [7]

На основании формы «Отчет об изменениях капитала» можно определить состояние и структуру собственного капитала, изменения, происшедшие за отчетный период по их видам. [18.C.4]

В форме «Отчет о движении денежных средств» имеются сведения о поступлении денежных средств и расходовании за год по каждому их виду, т. е. приток и отток денежных средств от основной, инвестиционной и финансовой деятельности. На основе данных можно делать выводы о расчетно-платежной дисциплине предприятия, причинах образования дебиторской и кредиторской задолженности, инвестиционной деятельности предприятия и т. п. [13.C.65]

Одной из важных форм бухгалтерской отчетности является форма «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», которая составляется в виде табличной и текстовой формы. [21.C.54]

В этой форме дается расшифровка данных о состоянии и изменениях дебиторской и кредиторской задолженности, движении заемных средств, а также о структуре основных средств и нематериальных активах. В бухгалтерском балансе многие статьи актива и пассива представлены в укрупненной форме, без их расшифровок, а в пояснении к балансу даны более подробные данные об их состоянии и изменении за отчетный период по видам, входящим в эту статью.

При необходимости компании вправе дополнительно детализировать те или иные показатели, которые отражены в бухгалтерском балансе, отчете о прибылях и убытках и приложениях к ним. Указанная детализация оформляется в виде текстовой или табличной формы. Во втором случае содержание подобных пояснений определяется фирмами самостоятельно. [4.C.51]

Не следует смешивать форму отчетности «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках» с «Пояснительной запиской к бухгалтерской отчетности». [13.C.6]

Пояснительная записка является обязательной частью бухгалтерской отчетности всех компаний, что предусмотрено статьей 13 закона «О бухгалтерском учете».

Исключение составляют:

- бюджетные организации;

- общественные организации, которые не ведут предпринимательской деятельности и не имеют оборотов по реализации, кроме выбывшего имущества;

- организации, применяющие УСН (они освобождены от ведения бухгалтерского учета). [16.C.43]

В пояснительной записке должна быть приведена информация о данных, наличие которых в отчетности регламентировано законодательством, но которые не нашли отражения в формах годовой бухгалтерской отчетности.

Информация в пояснительной записке, прежде всего, предназначена для руководства организации, ее учредителей, а также кредиторов и инвесторов. Пользователями отчетности являются и налоговые органы. Подробный анализ финансовой деятельности компании, приведенный в пояснительной записке, поможет избежать нежелательных вопросов с их стороны. [8.C.65]

Формы отчетности, утвержденные Приказом № 66н, не являются рекомендуемыми, а обязательными. Из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы (обязательства, доходы, расходы и т. п.), данные о которых подлежат раскрытию в той или иной строке формы, то по этой строке просто ставится прочерк.

Если же возникает необходимость в детализации отдельных статей баланса или отчета о прибылях и убытках, то организация может вводить в формы дополнительные строки. Утвержденные формы отчетности нельзя сокращать. Их можно лишь дополнять новыми строками в случае необходимости детализации отдельных статей. [15.C.65]

Таким образом, дополнения, вносимые в бухгалтерскую отчетность, усилят ее аналитическое значение для принятия управленческих решений по повышению эффективности использования финансовых ресурсов и улучшения финансового состояния предприятия. [16.C.87]

Эти сведения также будут способствовать улучшению проведения взаимной сверки по организациям о достоверности и реальности наличия активов предприятия, дебиторской и кредиторской задолженности.

В бухгалтерской отчетности и других формах, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей.

Если организация вводит в отчеты дополнительные строки (т. е. осуществляет детализацию (расшифровку) данных, отраженных в статьях отчетов), то эти строки не кодируются. [11.C.76]

По общему правилу все формы бухгалтерской отчетности заполняются в тысячах рублях без десятичных знаков. Но организации, имеющие значительные активы, обороты продаж товаров, обязательств и т. д., могут заполнять бухгалтерскую отчетность в миллионах рублях без десятичных знаков. Аудиторское заключение включается в состав отчетности, если в соответствии с федеральными законами организация подлежит обязательному аудиту. [12.C.87]

Более подробно каждая форма отчетности будет рассмотрена нами в последующих статьях данного журнала

Отчетным периодом для всех организаций в Российской Федерации является календарный год, т. е. с 1 января по 31 декабря включительно.

Отчетной датой считается дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Месячная и квартальная отчетности являются промежуточными и составляются нарастающим итогом с начала отчетного года. [12.C.65]

В Законе Российской Федерации «О бухгалтерском учете», в статье 2 отмечено: «Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». [19.C.41]

Отчетность составляется при строгом соблюдении требований, предусмотренных указаниями по заполнению форм квартального и годового финансового отчета предприятия. [22.C.76] Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета Российской Федерации. [13.C.65]

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета. Статьи бухгалтерской отчетности, составляемые за отчетный период, должны подтверждаться результатами инвентаризации имущества и финансовых результатов в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина Российской Федерации. [23.C.1]

Организация осуществляет оценку имущества, обязательств и хозяйственных операций в валюте, действующей на территории Российской Федерации, - в рублях.

1.2. Эволюция бухгалтерского баланса в России

В настоящее время бухгалтерский баланс является главной частью отчетности, его анализ позволяет контролировать состояние дел и, оперативно управляя издержками, совершенствовать управление предприятием. На этапе перехода бухгалтерской отчетности в России к Международным стандартам финансовой отчетности особенно актуально исследование развития бухгалтерского баланса как формы отчетности в России. [19.C.43]

Становление бухгалтерской отчетности в России берет начало с XIX века, что было связано с появлением акционерных обществ, которые были обязаны публиковать свою отчетность. [7.C.21]

В конце XIX века порядок составления бухгалтерской отчетности и представления ее всем заинтересованным пользователям регулировался Уставом о промысловом налоге (1898 год). Было оговорено, что баланс должен составляться ежегодно за период с 1 января по 31 декабря, если иное не оговорено в уставе предприятия [6]. В те времена составление понималось не в формальном переносе сальдо в баланс, а в смысле отражения действительного материального и финансового положения предприятия и результатов его деятельности. [2.C.7]

Также с одновременной практикой «осторожной оценки активов», то есть, занижением стоимости имущества, в баланс вводились новые статьи, как, например, неисследованные ископаемые богатства и движущая сила воды, которые, наоборот, завышали их стоимость.

Таблица 1.1 Типовая форма баланса, разработанная А. К. Рощаховским, 1910 год [22]

|

Актив |

Пассив |

|

Имущество реальное Касса Членские взносы, ценные бумаги, имущество постоянное Имущество оборотное Имущество нереальное Должники Корреспонденты по счетам лоро по счетам ностро Переходящие суммы Расходы по учреждению предприятия Расходы и убытки прошлых лет Убытки отчетного года Баланс |

Капиталы Основной капитал Запасный капитал Оборотный капитал Резервный капитал Страховой капитал Ремонтный капитал Делькредере Резерв премий Благотворительный капитал Кредиторы Корреспонденты по счетам лоро по счетам ностро Переходящие суммы Нераспределенный остаток прибылей прошлых лет Прибыль отчетного года Баланс |

В целом, структура балансов, состав статей, правила их оценки законодательно не регламентировались. Этого не хотели ни бухгалтеры, ни предприниматели, разнообразие отчетности они объясняли разнообразием хозяйственной практики. Однако, в начале XX века многие предприятия столкнулись с необходимостью публикации отчетности, и необходимость приводить балансы к единому виду стала очевидной. [12.C.6]

В 1910 году российским ученым А. К. Рощаховским была предложена типовая форма баланса (таблица 1.1) [6]. Детализация отдельных статей оставлялась на усмотрение составителей баланса, по другим статьям рекомендовался состав элементов, целесообразных для выделения в балансе. [13.C.65]

Такой подход, соединивший в себе элементы унификации и определенной свободы действий, характерен для большинства национальных и международных учетных стандартов. В то время совершенствование отчетности шло по линии усложнения и унификации структуры бухгалтерского баланса. Согласно инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929 г.» типовая форма баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества), включала 14 разделов статей в активе и 13 в пассиве (таблица 1.2) [6].

Таблица 1.2. Типовая форма баланса, 1929 год [2]

|

№ п/п |

Актив |

№ п/п |

Пассив |

|

1 |

Имущество |

1 |

Капиталы |

|

2 |

Запасное оборудование |

2 |

Фонды |

|

3 |

Незаконченный капитальный ремонт |

3 |

Резервы |

|

4 |

Материалы |

4 |

Бюджетное финансирование |

|

5 |

Незаконченные постройки |

5 |

Долгосрочные кредиты |

|

6 |

Незаконченное производство |

6 |

Банки |

|

7 |

Полуфабрикаты |

7 |

Векселя выданные |

|

8 |

Товары и готовые изделия |

8 |

Обязательства по бланконадписательству |

|

9 |

Денежные средства |

9 |

Кредиторы |

|

10 |

Ценные и процентные бумаги |

10 |

Доходы будущих лет |

|

11 |

Паи и акции (других предприятий) |

11 |

Изменение уставного капитала |

|

12 |

Нереализованные и неоплаченные паи (собственные) |

12 |

Взаимные расчеты |

|

13 |

Вклады |

13 |

Результаты |

|

Баланс |

Баланс |

В 1938 году был изменен состав статей балансов и их расположение, чтобы можно было рассчитывать непосредственно по балансу наличие собственных оборотных и приравненных к ним средств. Кроме того, баланс был очищен от ряда регулирующих статей — отклонений от плановой себестоимости материалов и готовой продукции, наложения на остаток товаров в предприятиях розничной торговли и другое. [24.C.65]

Основные средства отражались в балансе по остаточной стоимости. Все это было связано с основной целью сделать баланс более пригодным для анализа финансового состояния предприятия. Основные новации второй половины 1940-х годов касались изменения состава балансовых статей и их перегруппировки [3]: введены статьи по переоценке активов в связи с денежно реформой 1947 года, введены статьи по дооценке в связи с переоценкой оборотных средств в промышленности на 1 января 1949 года, расширена номенклатура статей отвлеченных средств, и другое. [18]

Таблица 1.3 Укрупненная форма типового баланса промышленного предприятия, 1964 год

|

Актив |

Пассив |

|

Основные фонды и внеоборотные активы |

Источники собственных и приравненных к ним средств |

|

Нормируемые оборотные средства |

Кредиты банка под нормируемые товарно-материальные ценности |

|

Денежные средства, расчеты т прочие активы |

разные кредиты банка, расчеты и прочие пассивов |

|

Средства и затраты на капитальное строительство |

Источники средств для капитального строительства |

|

Затраты на формирование основного стада |

Финансирование затрат на формирование основного стада |

|

Баланс |

Баланс |

В начале 1950-ых баланс был дополнен некоторыми важнейшими показателями финансового плана, такими как прибыль и ее распределение, бюджетное и внутрисистемное финансирование оборотных средств, лимиты банковского кредитования [6]. Кроме того, в баланс вновь были введены регулирующие статьи. Вследствие этого основные средства, малоценные и быстроизнашивающиеся предметы стали отражать по первоначальной стоимости. [16.C.43]

В дальнейшем в структуру и состав форм отчетности ежегодно вносились изменения. В качестве примера может быть приведена укрупненная форма типового баланса промышленного предприятия в 1964 году (таблица 1.3) [6].

Заметной характеристикой данного баланса является достаточно четкое и однозначное противопоставление отдельных групп активов и соответствующих им источников покрытия, что объяснялось логикой централизованного управления экономикой в целом и предприятиями в частности. В числе особенностей балансов тех лет — значительная детализация разделов балансов (так, в приведенном балансе насчитывалось 83 статьи в активе и 80 - в пассиве), а также наличие плановых нормативных показателей. [22.C.7]

Но с переходом к рыночной системе возникла необходимость реорганизации бухгалтерского учета в целом. Для целей оперативного управления издержками организации он приспособлен не был. И, как свидетельствовал опыт, в рыночных условиях такие предприятия оказались инертными и неконкурентоспособными. [9.C.45]

В 1990 году Минфин СССР письмом от 12 октября 1990 года ввел, начиная с 1991 года, единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики (ценные бумаги, нематериальные активы, валютный счет и другое). [11.C.65]

В 1992 году отчетность подверглась дальнейшему совершенствованию, что было связано с введением в действие нового Плана счетов бухгалтерского учета: количество форм уменьшилось до трех, баланс стал составляться в оценке нетто, введена такая важная статья как «Резервы по сомнительным долгам» и другое. Введение резервов позволило в большей степени обеспечить следование принципу консерватизма — стоимостную оценку активов как источника возможных доходов лучше преуменьшить, чем преувеличить [4].

В 1998 году правительством страны была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Целью этой Программы являлось приведение российской системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. [21.C.7]

В 2003 году Минфином России был издан приказ № 67н «О формах бухгалтерской отчетности организаций», которым были утверждены новые образцы формы бухгалтерской отчетности, в том числе и бухгалтерского баланса. Типовая форма баланса стала занимать в 2 раза меньше места — две страницы вместо четырех - за счет почти полного отсутствия обязательных расшифровок основных статей. [12.C.76]

В разделе баланса «Внеоборотные активы» появился показатель «Отложенные налоговые активы», а в разделе «Долгосрочные обязательства» - показатель «Отложенные налоговые обязательства». Кроме того, в форме появился новый показатель - «Нематериальные активы, полученные в пользование».

Также изменился состав показателей раздела «Капитал и резервы», а именно [2]:

- Собственные акции, выкупленные акционерами, стали вычитаться из капитала — это абсолютно логично с экономической точки зрения, ранее их стоимость отражалась в активе баланса; [11.C.4]

- В новой форме бухгалтерского баланса не стало таких показателей, как «Фонд социальной сферы» и «Целевые финансирование и поступления». В настоящее время нет жесткого ограничения «сверху» на размер средств, которые может потратить организация на социальную сферу или на какие- либо иные цели - все решает высший орган управления организацией;

- Нераспределенная прибыль (непокрытый убыток) теперь приведены одной строкой, без разделения на прибыль/убыток прошлых лет и прибыль/убыток отчетного года. [12.C.65]

23 марта 2010 года Минфином РФ был опубликован проект приказа о внесении изменений в бланки форм бухгалтерской отчетности организаций. 2 августа 2010 года в Минюсте РФ был зарегистрирован Приказ Минфина РФ от 02 июля 2010г №66Н «О формах бухгалтерской отчетности организации». Приказ вступил в силу с годовой отчетности за 2011 год, но организациям было предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Согласно проекту приказа были утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4). [4.C.65]

Основными изменениями в бухгалтерском балансе стали:

- Расширение периода представления данных: ранее в бухгалтерском балансе было только 2 графы, в которых данные приводились на начало и на конец отчетного периода. Теперь сведения отражаются на отчетную дату указанного периода и на 31 декабря как предыдущего года, так и того, который ему предшествует, всего 3 графы. Это нововведение позволяет пользователям сопоставить отчетные данные за более продолжительный период; [21.C.6]

- Отдельная графа для пояснений;

- Из состава внеоборотных активов исключено незавершенное строительство, вместе с этим к ним отнесены результаты исследований и разработок. В III разделе баланса (капитал и резервы) в том числе отражается переоценка внеоборотных активов; [6.C.31]

- Новый показатель в IV разделе (долгосрочные обязательства) - резервы под условные обязательства; [11.C.5]

- Исключена справка о наличии ценностей, учитываемых на забалансовых счетах.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам (приложение №3). [12.C.43]

В целом, по основным формам бухгалтерской отчетности можно сказать, что она стала более сжатой, менее подробной. Несмотря на постепенный переход российского бухгалтерского учета на МСФО, полного соответствия этих двух форм не ожидается. [15.C.76]

Выводы:

Таким образом, обобщая все вышесказанное, можно утверждать, что трансформация финансовой отчетности российских организаций в отчетность по МСФО на современном этапе эволюции российской системы является достаточно продуктивным методом.

Трансформация финансовой отчетности в отчетность по МСФО менее надежна введения международного учета, но проще и понятней, доступней и наглядней для российских предпринимателей и пользователей отчетности. В ближайшие годы в России будет устанавливаться четкая, законодательно прописанная система учета, а на долгосрочную перспективу при позитивном развитии сценария внедрения МСФО — произойдет полномасштабная адаптация всех отраслей экономики нашей страны к международной практике.

ГЛАВА 2. анализ финансовой отчетности в ООО «Старт»

2.1 Характеристика ООО «Старт»

Объектом работы является Общество с ограниченной ответственностью «Старт». Компания, успешно развиваясь, внедряет в производство новые оригинальные решения, модифицирует оборудование для автосервиса и СТО, запускает в производство новые модели, не имеющие аналогов в России и за рубежом.

Производство и продажа – не единственные виды деятельности. При приобретении дорогих и сложных в установке изделий специалисты компании выполняют работы «под ключ». В случае необходимости специалисты проводят тестирование как собственного, так и инструмента других производителей в фирменном Сервис-Центре.

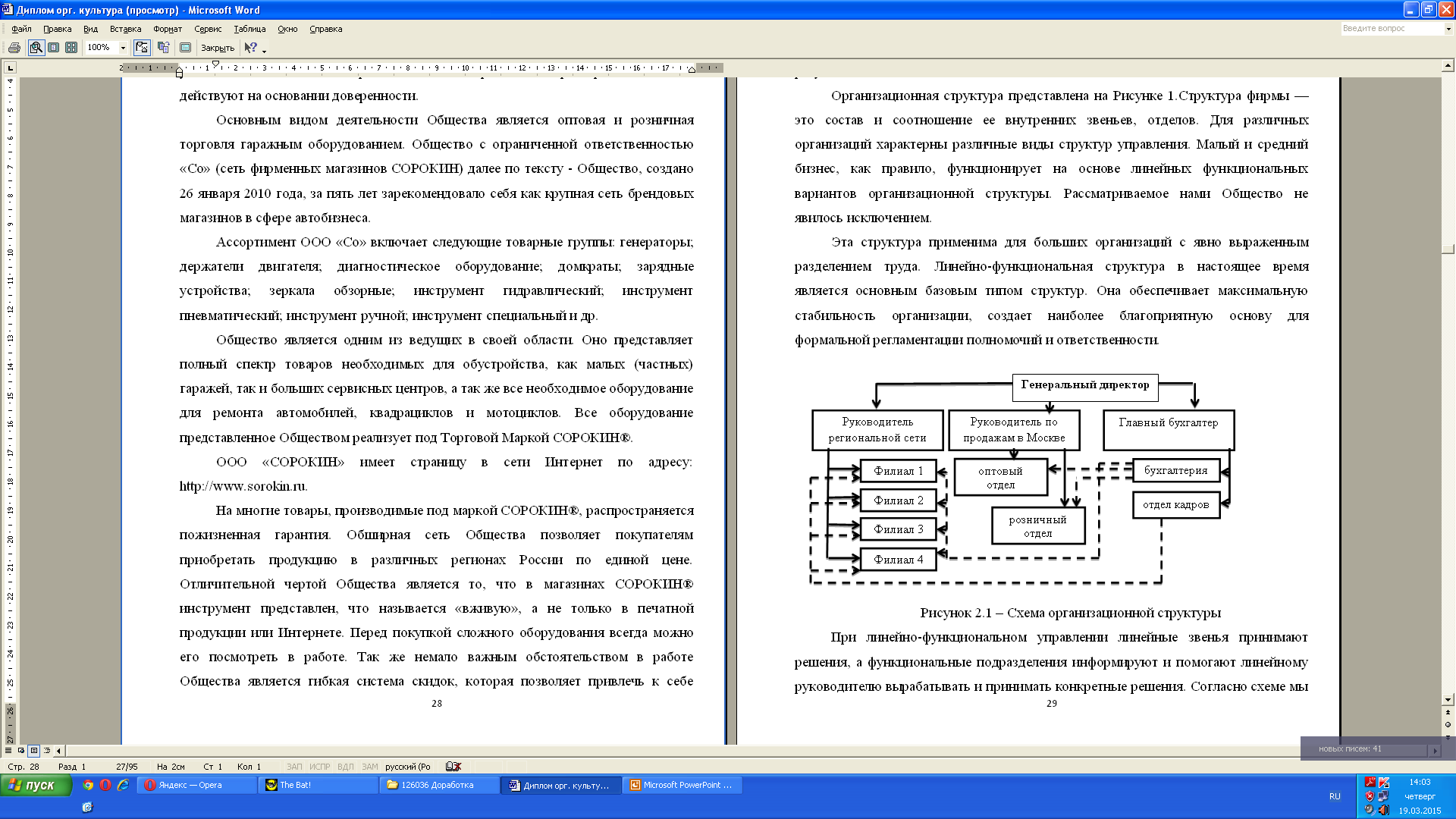

По решению общего собрания участников Общество создало 15 филиалов на территории Российской Федерации и 1 филиал в Республике Казахстан. Все филиалы являются обособленными подразделениям. Филиалы действуют на основании положений о них. Руководители назначаются общим собранием участников Общества по представлению Генерального директора Общества и действуют на основании доверенности.

Основным видом деятельности Общества является оптовая и розничная оборудованием и машинами. Общество с ограниченной ответственностью «Старт» далее по тексту - Общество, создано 26 января 2010 года, за пять лет зарекомендовало себя как крупная сеть брендовых магазинов в сфере автобизнеса.

Ассортимент ООО «Старт» включает следующие товарные группы: генераторы; держатели двигателя; диагностическое оборудование; домкраты; зарядные устройства; зеркала обзорные; инструмент гидравлический; инструмент пневматический; инструмент ручной; инструмент специальный и др.

Общество является одним из ведущих в своей области. Оно представляет полный спектр товаров необходимых для обустройства, как малых (частных) гаражей, так и больших сервисных центров, а так же все необходимое оборудование для ремонта автомобилей, квадрациклов и мотоциклов.

На многие товары, производимые под маркой «Старт» распространяется пожизненная гарантия. Обширная сеть Общества позволяет покупателям приобретать продукцию в различных регионах России по единой цене. Отличительной чертой Общества является то, что в магазинах инструмент представлен, что называется «вживую», а не только в печатной продукции или Интернете. Перед покупкой сложного оборудования всегда можно его посмотреть в работе. Так же немало важным обстоятельством в работе Общества является гибкая система скидок, которая позволяет привлечь к себе большое количество покупателей различной категории. В такой системе прибыль становится естественным результатом деятельности компании.

Организационная структура представлена на Рисунке 2.1. Структура фирмы – это состав и соотношение ее внутренних звеньев, отделов. Для различных организаций характерны различные виды структур управления. Малый и средний бизнес, как правило, функционирует на основе линейных функциональных вариантов организационной структуры. Рассматриваемое нами Общество не явилось исключением.

Рисунок 2.1 – Схема организационной структуры

Цель компании состоит в том, что бы завоевать Российский рынок и рынок стран таможенного союза в области автобизнеса. Расширяться и получать большую прибыль.

Дерево бизнес-процессов ООО «Старт» представлено на рисунке 2.2.

Производство и продажа торгового оборудования

Бизнес-процессы

Основные бизнес-процессы

Обеспечивающие бизнес-процессы

Бизнес-процессы управления

Закупка и розничная торговля гаражным оборудованием

Производство и продажа гаражным оборудованием

Обеспечение безопасности

АХО

Юридическое обеспечение

Управление персоналом

Управление товарными запасами

Стратегическое управление

Финансовое управление

Управление маркетингом

Рисунок 2.2– Дерево бизнес-процессов ООО «Старт»

Основные бизнес-процессы ООО «Старт» можно разделить на три группы.

Первая группа бизнес-процессов – это основные процессы:

1) закупка и розничная торговля гаражного оборудования, инструмента;

2) производство и продажа гаражного оборудования, инструмента;

3) производство и продажа гаражного оборудования, инструмента.

Вторая группа бизнес-процессов – это обеспечивающие процессы:

1) обеспечение безопасности;

2) административно-хозяйственное обеспечение (АХО);

3) юридическое обеспечение.

Третья группа процессов – это процессы управления.

В этой компании существовали следующие критические объекты управления, которыми нужно было управлять: «Стратегия», «Деньги», «Клиент», «Персонал» и «Товарный запас». Для управления этим объектами существовали следующие бизнес-процессы управления: стратегическое управление; управление персоналом; управление финансами; управление маркетингом; управление товарным запасом.

2.2 Анализ основных экономических показателей ООО «Старт»

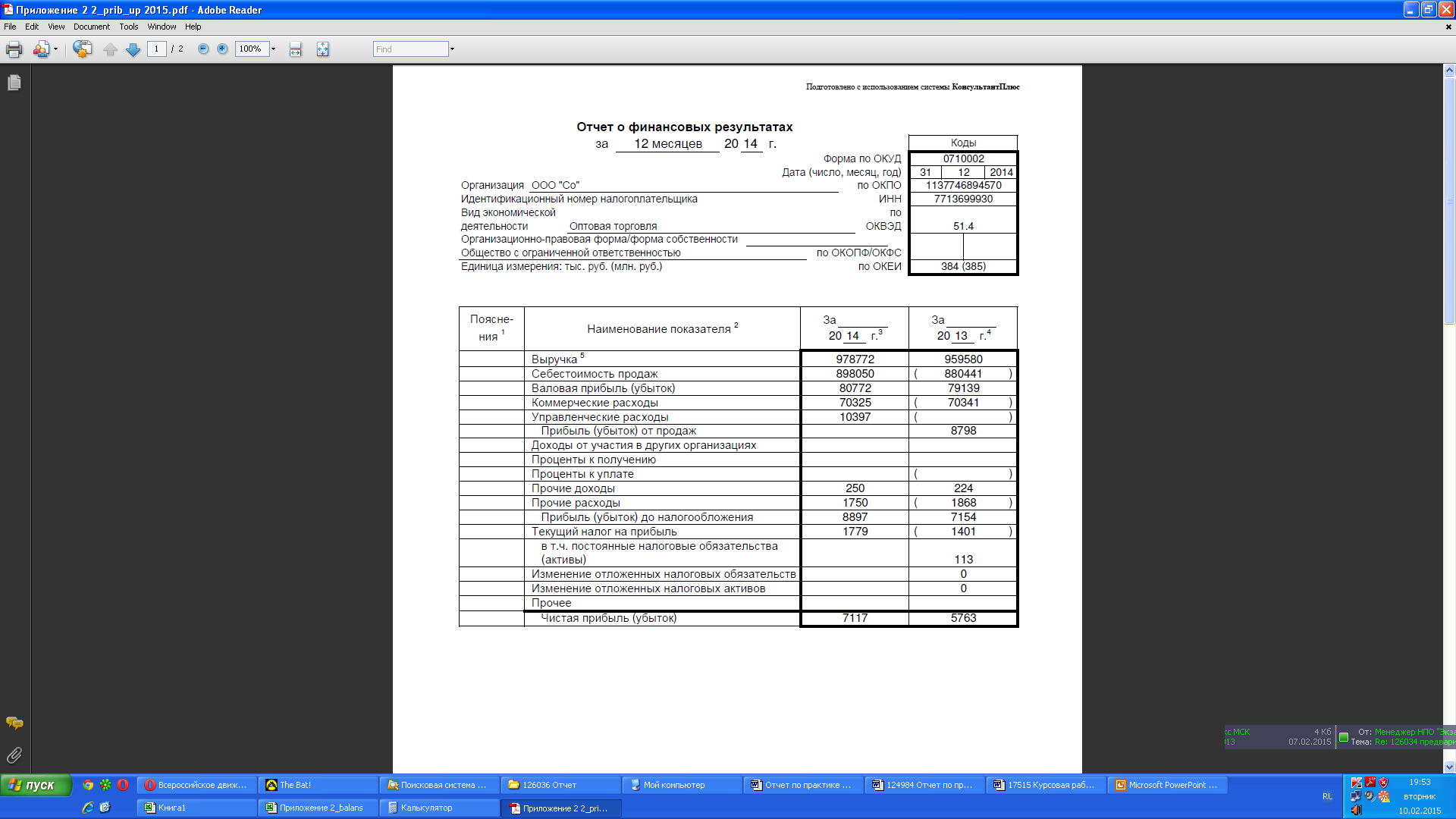

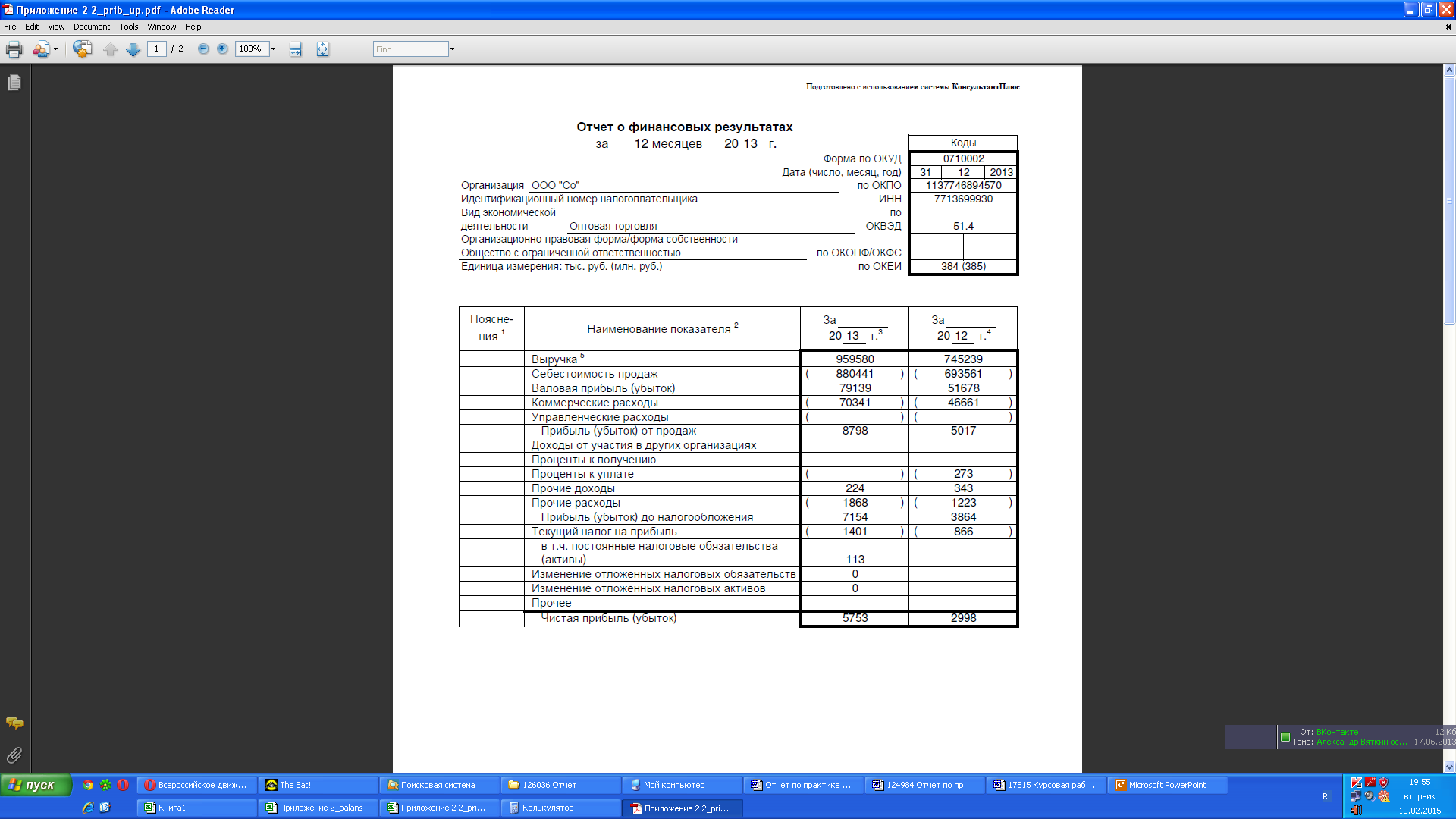

В таблице 2.1 представлена динамика изменения финансовых результатов ООО «Старт» в 2014-2015 гг.

Таблица 2.1

Динамика изменения финансовых результатов ООО «Старт» в 2013-2016 гг., тыс. руб.

|

Наименование показателя |

2014 |

2015 |

2016 |

Динамика, +/- |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Из таблицы 2.1 видно, что выручка от реализации продукции в ООО «Старт» в 2016 г. относительно 2014 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО «Старт» за 2016 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2016 достигла 80 722 тыс.руб.

Прибыль от продаж на 31.12.2014 года составляла 5017 тыс.руб. За 2014-2016 гг. она также, как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне -1 500 тыс.руб.

Прибыль ООО «Старт» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. ООО «Старт» образует и использует следующие фонды: резервный фонд, фонд развития.

Чистая прибыль ООО «Старт» за 2014-2016 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода.

Таким образом, динамику доходов и расходов ООО «Старт» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Структура издержек обращения ООО «Старт» в 2014-2016 гг. представлена в таблице 2.2.

Таблица 2.2

Структура издержек обращения ООО «Старт» в 2014-2016 гг.

|

Наименование показателей |

2014 |

2015 |

2016 |

Динамика, +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

9 420 |

20,19 |

9 550 |

13,58 |

10689 |

15,2 |

1269 |

-4,99 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Страховые взносы |

2 300 |

4,93 |

2 885 |

4,1 |

3516 |

5 |

1216 |

0,07 |

|

Амортизационные отчисления |

230 |

0,49 |

266 |

0,38 |

352 |

0,5 |

122 |

0,01 |

|

Реклама |

540 |

1,16 |

580 |

0,82 |

703 |

1 |

163 |

-0,16 |

|

Складские расходы |

34 171 |

73,23 |

28 430 |

40,42 |

29888 |

42,5 |

-4283 |

-30,73 |

|

Транспортные расходы и оплата прочих услуг |

26 300 |

56,36 |

28 630 |

40,7 |

25176 |

35,8 |

-1124 |

-20,56 |

|

Итого |

46 661 |

100 |

70 341 |

100 |

70325 |

100 |

23664 |

0 |

Из таблицы 2.2 видно, что наибольшую долю в издержках обращения ООО «Старт» и в 2014, и в 2016 гг. занимали транспортные расходы и расходы на оплату прочих услуг.

На основе данных бухгалтерской отчетности ООО «Старт», представленной в Приложениях 2-4, проведем анализ финансового состояния рассматриваемой компании.

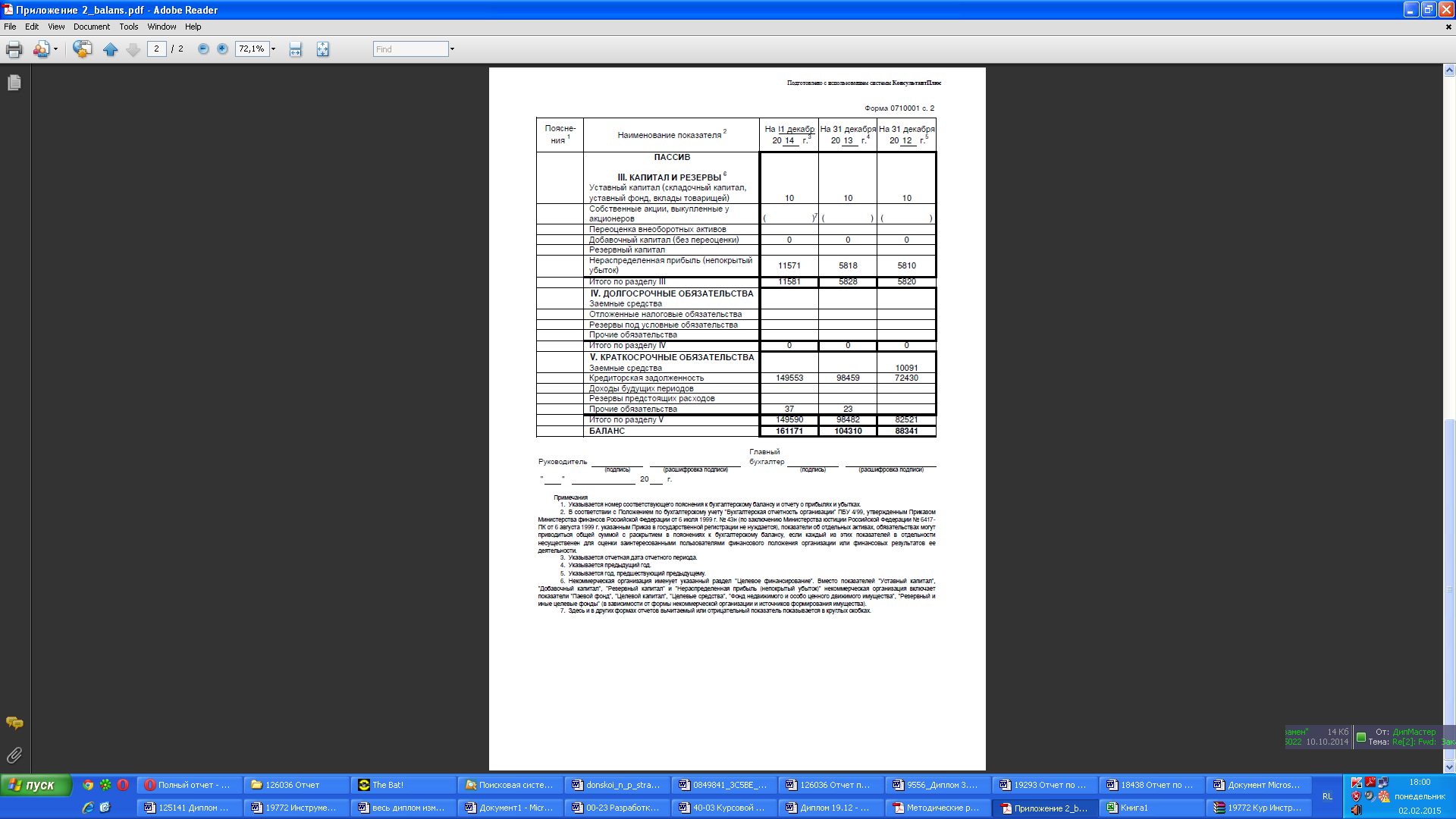

Структура и динамика актива баланса ООО «Старт» представлена в таблице 2.3.

Таблица 2.3

Структура и динамика актива баланса ООО «Старт» в 2014-2016 гг., тыс. руб.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп прироста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

Валюта баланса ООО «Старт» в 2016 г. относительно 2014 г. выросла на 93,55 % и составила 161 171 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2014-2016 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2016 г. величина статьи составила 65 529 тыс. руб. Внеоборотные активы ООО «Старт», составлявшие на 31.12.2014 г. 638 тыс. руб., снизились на 9,25 % и составили 579 тыс. руб. Величина оборотных активов ООО «Старт», напротив, выросла на 72 889 тыс. руб. или на 83,11 % и составила 160592 тыс. руб. или 99,6 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,4%, что говорит о мобильности имущества ООО «Старт».

Размер дебиторской задолженности не изменился. ООО «Старт» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «Старт» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб. Динамику изменения актива баланса ООО «Старт» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса. Структура актива баланса ООО «Старт» в 2014-2016 гг. представлена на рисунках 2.3-2.5.

Рисунок 2.3 – Структура актива баланса ООО «Старт» на 31.12.2014 г., %

Рисунок 2.4 – Структура актива баланса ООО «Старт» на 31.12.2015 г., %

Рисунок 2.5 – Структура актива баланса ООО «Старт» на 31.12.2016 г., %

Из рисунков 2.3-2.5 видно, что основными статьями актива баланса ООО «Старт» в 2014-2016 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2016 г. с 36% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 10% до 23%.

В таблице 2.4 представлена структура и динамика пассива баланса ООО «Старт» в 2014-2015 гг.

Таблица 2.4

Структура и динамика пассива баланса ООО «Старт» в 2014-2015 гг., тыс. руб.

|

Статьи пассива |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп роста, % |

||||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

-0,01 |

100,0 |

||||||||||

|

Нераспределенная прибыль |

5810 |

6,58 |

5818 |

5,58 |

11571 |

7,18 |

5761 |

0,60 |

199,16 |

||||||||||

|

Итого по разделу III |

5820 |

6,59 |

5828 |

5,59 |

11581 |

7,19 |

5761 |

0,60 |

198,99 |

||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,0 |

||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||

|

Займы и кредиты |

10091 |

11,42 |

- |

0,00 |

- |

0,00 |

-10091 |

-11,42 |

100,0 |

||||||||||

|

Кредиторская задолженность |

72430 |

81,99 |

98459 |

94,39 |

149553 |

92,79 |

77123 |

10,80 |

206,48 |

||||||||||

|

Прочие краткосрочные пассивы |

- |

0,00 |

23 |

0,02 |

37 |

0,02 |

37 |

0,02 |

- |

||||||||||

|

Итого по разделу V |

82521 |

93,41 |

98 482 |

94,41 |

149 590 |

92,81 |

67069 |

-0,60 |

181,28 |

||||||||||

|

БАЛАНС |

88341 |

100,0 |

104 310 |

100,00 |

161 171 |

100,00 |

72830 |

0,00 |

182,44 |

||||||||||

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. За 2015 г. в ООО «Старт» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Старт» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассива баланса ООО «Старт» в 2014-2015 гг. представлена рисунках 2.6-2.7.

Рисунок 2.5 – Структура пассива баланса ООО «Старт» в 2014 г., %

Рисунок 2.6 – Структура пассива баланса ООО «Старт» в 2015 г., %

Рисунок 2.7 – Структура пассива баланса ООО «Старт» в 2016 г., %

Из рисунков 2.5-2.7 видно, что структура пассивов ООО «Старт» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Старт» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Динамика абсолютных величин основных статей баланса ООО «Старт» наглядно представлена на следующей гистограмме (рисунок 2.8).

Рисунок 2.8 – Динамика абсолютных величин основных статей баланса ООО «Старт» в 2014-2016 гг.

Из рисунка 2.8 видно, что наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Старт» следует признать в подавляющей части негативным.

Проведем далее оценку ликвидности баланса ООО «Старт» за 2014-2016гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 2.5:

Из данных, представленных в таблице 2.5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Таблица 2.5

Оценка ликвидности баланса ООО «Старт» в 2014-2016гг.

|

п/п |

показатель |

2014 г. |

2015г. |

2016г. |

Норматив для коэффициентов ликвидности |

Абсолютное отклонение 2016г. от 2014г. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|||||||

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

72 889 |

||||||||

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

||||||||

|

3 |

К текущей ликвидности (стр. 1/стр.2) |

1,06 |

1,05 |

1,07 |

1-3. |

0,01 |

|||||||

|

4 |

Денежные средства, тыс. руб. |

8538 |

15 079 |

37 038 |

28 500 |

||||||||

|

5 |

Финансовые вложения, тыс. руб. |

0 |

510 |

7 092 |

7 092 |

||||||||

|

6 |

К абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,10 |

0,16 |

0,29 |

0,2-0,5 |

-0,81 |

|||||||

|

7 |

Дебиторская задолженность, в тыс. руб. |

56625 |

45 212 |

49 932 |

-6 693 |

||||||||

|

8 |

К срочной ликвидности (стр. 4+стр. 5+стр.7)/стр.2) |

0,79 |

0,62 |

0,63 |

0,7-1 |

-0,16 |

|||||||

|

9 |

Запасы, в тыс. руб. |

22451 |

41 522 |

65 529 |

43078 |

||||||||

|

10 |

К ликвидности при мобилизации средств (стр.9/стр.2) |

0,27 |

0,42 |

0,44 |

0,5-0,7 |

0,17 |

|||||||

Динамика коэффициентов ликвидности ООО «Старт» наглядно отражена на линейчатой диаграмме (рисунок 2.9).

Рисунок 2.9 – Динамика показателей ликвидности ООО «Старт» в 2014-2016 гг.

Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «Старт» в исследуемом периоде.

Далее проанализируем финансовую устойчивость ООО «Старт» и результаты также отобразим в таблице 2.6.

Таблица 2.6

Оценка финансовой устойчивости ООО «Старт» в 2014-2016 гг.

|

№ п/п |

Показатель |

2014 |

2015 |

2016 |

Норма для коэффициентов |

Абсолютное отклонение 2016г от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС (3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

Из данных, представленных в таблице 2.6, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании.

Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивые финансовые положения компании.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Старт»: имея высокие показатели ликвидности, организация находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Далее проанализируем рентабельность и деловую активность компании ООО «Старт» в 2014-2016гг., результаты отобразим в таблице 2.7.

Из рассчитанных в таблице 2.7 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании.

В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству.

Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Таблица 2.7

Оценка рентабельности и деловой активности ООО «Старт» в 2014-2016 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016г. по сравнению с 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Выводы:

Во второй главе работы исследуется ООО «Старт», деятельность которого связана с производством и продажей техники. Информационной базой для анализа данной организации явилась финансовая отчетность. В процессе анализа было установлено, что размер дебиторской задолженности не изменился. ООО «Старт» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, ООО «Старт» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб.

Динамику изменения актива баланса ООО «Старт» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

За 2015 г. в ООО «Старт» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Старт» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассивов ООО «Старт» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Старт» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость, наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Старт» следует признать в подавляющей части негативным.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Старт» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Старт» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Заключение

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии, рентабельности и деловой активности предприятия. Субъекты рыночных отношений — собственники, акционеры, инвесторы, банки, биржи, поставщики, покупатели, заказчики, страховые компании, рекламные агентства и т.д. — заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров.

Такую оценку можно получить различными способами. Одним из методов получения данной информации является анализ хозяйственной деятельности предприятия. Главная цель анализа — своевременно выявлять и устранять недостатки в финансово-хозяйственной деятельности. Такой анализ необходим и для принятия оптимальных, прогрессивных решений руководством предприятия, и улучшения его финансового состояния.

Анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию. Большое значение в развитии теории и практики анализа имеет совершенствование методики и инструментария исследования. В последние годы находят более широкое применение экономико-математические и эвристические методы и модели, SWOT-анализ, функционально-стоимостный и маржинальный анализ.

Преобразования в нашем обществе, несомненно, будут содействовать повышению заинтересованности в анализе, и он постепенно займет ведущее место в системе управления.

Во второй главе работы исследуется ООО «Старт», деятельность которого связана с производством и продажей техники. Информационной базой для анализа данной организации явилась финансовая отчетность. В процессе анализа было установлено, что размер дебиторской задолженности не изменился. ООО «Старт» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, ООО «Старт» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб.

Динамику изменения актива баланса ООО «Старт» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

За 2015 г. в ООО «Старт» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Старт» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассивов ООО «Старт» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Старт» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость, наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Старт» следует признать в подавляющей части негативным.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Старт» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Старт» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Список использованной литературы

- О бухгалтерском учете [Текст]: [Федеральный закон РФ N 402-ФЗ от 06.12.2011 (действующая редакция, 2017)]: офиц. текст: по состоянию на 2017 год.

- Басманов, И.А. Теоретические основы учета и калькулирования себестоимости промышленной продукции / И.А. Басманов. М.: Финансы, 1970. - 169 с.

- Бланк И.А. Управление финансовыми ресурсами [Текст]: учебное пособие / Бланк И.А. – М.: Омега-Л, 2013, 768 с.

- Богаченко В.М. Основы бухгалтерского учета [Текст]: учебник / Богаченко В.М. – Ростов-на-Дону: Феникс, 2013. – 336 с.

- Гартвич А.В. Бухгалтерский учет в таблицах и схемах. Краткий курс начинающего бухгалтера [Текст]: учебное пособие / Гартвич А.В. – Ростов-на-Дону: Феникс, 2015. – 264 с.

- Герасименко А.В. Финансовый менеджмент - это просто. Базовый курс для руководителей и начинающих специалистов [Текст]: учебное пособие / Герасименко А.В. - М.: Альпина Паблишер, 2016. – 482 с.

- Герасимова В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия [Текст]: учебное пособие / Герасимова В.Д. - М.: КноРус, 2015. – 358 с.

- Горький А.С. Теоретические основы управления финансами интегрированных бизнес-структур [Текст] / Горький А.С. // Вестник Самарского государственного университета. - 2015. - № 2 (124). - С. 30-34.

- Давыденко И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие / Давыденко И.Г. - М.: КноРус, 2016. – 376 с.

- Дешук А.С. Организация системы финансового контроля в современном крупном и среднем бизнесе [Текст] / Дешук А.С. // НАУКОВЕДЕНИЕ. – 2014. - №14. – С. 1-13.

- Ендовицкий Д.А. Финансовый анализ [Текст]: учебник / Ендовицкий Д.А. – М.: КноРус, 2016. – 300 с.

- Касьянова Г.Ю. Учет-2016 Бухгалтерский и налоговый [Текст]: учебное пособие / Касьянова Г.Ю. – М.: АБАК, 2016. – 986 с.

- Качкова О.Е. Экономический анализ хозяйственной деятельности [Текст]: учебник / Качкова О.Е. - М.: КноРус, 2015. – 360 с.

- Кеворкова Ж.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок [Текст]: практическое пособие / Кеворкова Ж.А. – М.: Проспект, 2016. - 736 с.

- Ковалев В.В. Основы теории финансового менеджмента [Текст]: учебно-практическое пособие / Ковалев В.В. – М.: Проспект, 2015. - 538 с.

- Куликова Л.И. Бухгалтерский учет. Конспект лекций [Текст]: учебное пособие / Куликова Л.И. – М.: Проспект, 2016. - 112 с.

- Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути её повышения [Текст]: учебное пособие / Лукаш Ю.А. – М.: Флинта, 2014. – 376 с.

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия. Практикум [Текст]: учебное пособие / Одинцов В.А. - М.: Academia, 2014. – 240 с.

- Погодина Т.В. Финансовый менеджмент [Текст]: учебник / Погодина Т.В. – М.: Юрайт, 2015. - 352 с.

- Русакова Е.В. Комплексный экономический анализ деятельности предприятия [Текст]: учебное пособие / Русакова Е.В. – СПб.: Питер, 2015. – 224 с.

- Савиных А.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие / Савиных А.Н. – М.: КноРус, 2016. – 300 с.

- Сергеева А. В. Теория финансового менеджмента. Основные концепции [Текст]: учебное пособие / Сергеева А. В. – М.: Научная библиотека, 2013. – 128 с.

- Хиггинс Роберт С. Финансовый менеджмент. Управление капиталом и инвестициями [Текст]: учебное пособие / Хиггинс Роберт С. – М.: Вильямс, 2013, 464 с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности [Текст]: учебное пособие / Чечевицына Л.Н. - Ростов-на-Дону, 2014. – 368 с.

- Шадрина Г.В. Экономический анализ. Теория и практика [Текст]: учебник / Шадрина Г.В. – М.: Юрайт, 2015. – 516 с.

- Щенков С.А. Бухгалтерский учет в промышленности – М., 1961. – 311 с.

- Шатковская Е.Г. Роль принципов финансового менеджмента кредитной организации при реализации ее финансовой политики [Текст] / Шатковская Е.Г. // Вестник Омского университета. - 2014. - № 4. - С. 182-187.

- Этрилл П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов [Текст]: учебное пособие / Этрилл П. - М.: Альпина Паблишер, 2015. – 656 с.

Приложения

Бухгалтерский баланс ООО «Старт» на 31.12.2016 года

16

14

15

ООО «Радиопром»

16

2016

14

15

16

Отчет о финансовых результатах ООО «Старт» за 2016 год

15

16

16

ООО «Радиопром»

14

2016

Отчет о финансовых результатах ООО «Старт» за 2015 год

15

14

15

ООО «Радиопром»

2015

- «Программа пенсионной реформы и пути ее реализации»

- Соотношение системы права и системы законодательства ( ЮРИДИЧЕСКАЯ ПРИРОДА И СУЩНОСТЬ СИСТЕМЫ ПРАВА )

- Современная концепция ресторана ( Идея и создание концепции ресторана )

- Роль мотивации в управлении организацией ( Мотивация как функция управления )

- Управление поведением в конфликтных ситуациях ( Теоретическое основы конфликта и его составляющие )

- Налоговые отношения ( Права налоговых органов по утверждению форм документов при исполнении обязанностей в сфере налогообложения )

- Налоги с физических лиц и их экономическое значение ( Система налогов и сборов взимаемых с физических лиц)

- Баланс и отчетность ( Состав бухгалтерской отчетности )

- Издержки обращения и производства предприятий питания (Понятие предприятий общественного питания и их виды)

- «Индивидуальное предпринимательство» "

- «Физические и юридические лица: общие понятия»

- Различные формы соглашений (или сговоров, или координированного поведения) компаний.