«Индивидуальное предпринимательство» "

Содержание:

Введение

Первоначальное ознакомление с законодательством относительно предпринимательской деятельности создает впечатление наличия большого количества преимуществ и льгот для малых предприятий. На практике же возникает множество проблем с реализацией предпринимательской инициативы.

О несовершенстве государственной политики в отношении индивидуальных предприятий свидетельствует еще и структура малого бизнеса в стране. По статистике большая часть предпринимателей занята в сфере торговли и услуг по ремонту, а доля предприятий занятых в сфере строительства и сельскохозяйственного производства с каждым годом уменьшается.

Конституция Российской Федерации предоставляет гражданам свободу на использование индивидуального имущества и способностей для предпринимательской или другой законной экономической деятельности. При осуществлении экономической деятельности граждане имеют право выбора ее направления и форму реализации: индивидуально или коллективно в составе коммерческой организации.

Индивидуальный предприниматель осуществляет коммерческую деятельность без образования юридического лица. Он единолично распоряжением ресурсами производства, выбором предмета производства, расходованием полученной выручки. При этом материальная ответственность так же лежит на предпринимателе и в случае разорения предприниматель может лишиться всего своего имущества в пользу исполнения, образовавшихся долговых обязательств.

Следует отметить, что отсутствие образования юридического лица не освобождает предпринимателя от обязанности пройти государственную регистрацию, что закреплено в ст.23 ГК РФ

Индивидуальный предприниматель в праве трудиться лично, но так же может создавать рабочие места и нанимать сотрудников.

Часто в процессе становления предприниматели сталкиваются с финансовой несостоятельностью собственного капитала. В этом случае многие находят решение в приобретении кредитных продуктов. Условия предоставления кредитования для малого бизнеса нельзя назвать благоприятными, а значит, доступ к финансовым ресурсам скуден. Данная проблема выражается в четырёх основных аспектах:

1) Будучи результатом частной инициативы граждан, малое предприятие часто страдает отсутствием обеспечения кредита.

2) Цена кредитных продуктов столь высока, что производства малых предприятий часто не способны окупить величину процентной ставки

3) Короткий срок выдачи кредитных продуктов, вынуждает прибегать к рефинансированию кредита, что подчас несет дополнительные финансовые издержки.

4) Залоговое обеспечение кредита, ставит под угрозу личное имущество предпринимателей, так как вернуть его в условиях действующего законодательства и судебной практики очень сложно.

Не редко негативную роль играет профессиональная некомпетентность индивидуального предпринимателя, который попросту не может быть специалистом всех сфер деятельности, осуществляющих правильное функционирование предприятия.

Неоднозначной является тема налогообложения индивидуальных предпринимателей. Законодательство в данном сегменте остается динамичным, но всё ещё требует доработки, что часто становится следствием спорных ситуаций.

Широкий спектр проблематики в стратегически важном сегменте развития экономики и социальной обеспеченности граждан нашей страны, делает тему индивидуального предпринимательства актуальной во всех своих проявлениях.

Целью исследования, представленного в курсовой работе, является изучение особенностей организации коммерческой деятельности индивидуальных предпринимателей на примере ИП Кузнецов.

В целях выполнения основной задачи, поставленной в исследовании, необходимо выполнение следующих задач:

- Рассмотреть теоретические аспекты организации предпринимательской деятельности индивидуального предпринимателя;

- Провести анализ проблем деятельности индивидуальных предпринимателей в РФ;

Объект исследования – индивидуальное предпринимательство.

Предмет исследования – индивидуальное предпринимательство в РФ.

В процессе написания курсовой работы были применены такие методы проведения исследования как мониторинг, сравнение и анализ как нормативно-правовой документации, так и учетной документации базового предприятия.

Глава 1. Теоретические аспекты предпринимательской деятельности

1.1.Понятие, признаки и субъекты предпринимательской деятельности без образования юридического лица

В гражданском праве нашей страны есть термин «предпринимательская деятельность». Именно в нём заключается основное понятие для всех предпринимателей, как ведущих коллективную деятельность в составе организаций, так и ведущие индивидуальную деятельность в статусе ИП[1].

В Гражданском Кодексе РФ существует определение предпринимательской деятельности, согласно которому, это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке[2].

Регулирование хозяйственных, экономических отношений, как в целом, так и индивидуальной предпринимательской деятельности в частности, является одной из экономических функций государства.

Российская практика существования малого предпринимательства берет свое начало в 1988г. В то время был принят закон СССР «о кооперации в СССР» от 26.08.1988. Произошло создание привилегированных условий одной форме собственности (не требовались платежи в бюджет от кооперативов, являлось возможным установление неограниченных надбавок к заработной плате сотрудников кооперативов), что привело к оттоку квалифицированной рабочей силы из государственных предприятий в кооперативы. «Положение об организации деятельности малых предприятий» от 6.06.1988 значительно уменьшило требования к созданию и регистрации малого предприятия. Оно приобрело статус юридического лица, относительную самостоятельность в выполнении хоз.деятельности и распределении хозрасчетной прибыли. Малые предприятия были созданы во многих отраслях промышленности и регионах нашей страны.

Постановление Совета Министров РСФСР 1991 № 406 «о мерах по поддержанию и развитию малых предприятий» от 18.06.1991 определило направления государственной поддержки малого предпринимательства в России. В 1993г. было разработано Постановление Совета Министров Правительства РФ №446 «о первоочередных мерах по развитию малого предпринимательства в РФ» от 11.05.1993, которое и определило критерии развития малого бизнеса. Касательно того периода можно утверждать о высокой эффективности работы малого предпринимательства.

Федеральный Закон «о государственной поддержке малого предпринимательства в РФ» от 12.05.1995 определил признаки субъекта малого бизнеса, инфраструктуру поддержки и распространения малого предпринимательства. Этому периоду характерно сокращение количества малых предприятий.

Начало 1990-х г. ознаменовано образованием малых предприятий путем отсоединения от муниципальных предприятий-учредителей. В 1991г. в качестве малых предприятий создаются товарищества, как формы предприятий с ограниченной ответственностью. В первой половине 1991г. большинство коллективов реорганизовывалось в малые предприятия, в основе которых находилась частная долевая собственность.

В самом общем виде малый бизнес (малые предприятия) - это бизнес, который опирается на коммерческую деятельность небольших компани, малых предприятий, формально не входящих в объединения.

По признакам законности предпринимательство делится на законное, незаконное, теневое и лжепредприниматество.

Уголовный Кодекс РФ выделяет следующие признаки незаконного предпринимательства:

- Ведение деятельности без государственной регистрации, либо зарегистрированной с использованием ложных сведений;

- Ведение деятельности требующей специального разрешения без наличия разрешения, либо с разрешением полученным незаконным путем.

Под лжепредпринимательством подразумеваются предприятия, организованные с целью получения имущественных выгод вроде получения кредитов, ухода от налогов, фактически не осуществляющие деятельности, а также предприятия, скрывающие таким образом незаконную деятельность.

Теневое предпринимательство предполагает сокрытие части или в полной мере получаемых от деятельности доходов.

Деятельность малых предприятий в РФ регулируется Федеральным законом от 24 июля 2007[3] г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», вступившим в силу с 1 января 2008 г.

В качестве субъектов малого бизнеса принять считать внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, которые внесены в единый государственный реестр индивидуальных предпринимателей и осуществляют коммерческую деятельность, не образуя при этом юридическое лицо (индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) В отношении юридических лиц - совместная доля участия пайщиков, таких как РФ, субъекты РФ, муниципальные образования, иностранные юридические лица, иностранные граждане, общественные и религиозные организации (объединения), благотворительные и иные фонды в уставном (складочном) капитале (паевом фонде) перечисленных юридических лиц не может превышать двадцати пяти процентов, доля участия пайщиков, в качестве которых выступает одно или несколько юридических лиц, которые не являются субъектами малого бизнеса, не может превышать двадцати пяти процентов;

2) среднее число работников за предыдущий календарный год не может превышать следующие предельные значения среднего числа работников для каждой категории субъектов малого и среднего бизнеса:

а) от 101 до 250 работников средних предприятий включительно;

б) до 100 работников малых предприятий включительно;

среди малых предприятий можно выделить микропредприятия – до 15 работников.

3) прибыль от реализации товаров (работ, услуг), без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предыдущий календарный год не может быть больше предельного значения, установленного Правительством РФ для каждой категории субъектов малого и среднего предпринимательства[4].

Например, в 2013 г. установлены следующие предельные значения выручки от реализации товаров (работ, услуг) за календарный год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего бизнеса:

- для микропредприятий – 60 млн. рублей;

- для малых предприятий – 400 млн. рублей;

- для средних предприятий – 1 000 млн. рублей.

В международной практике не выработано конкретных требований и показателей к определению размера предприятия (фирмы). Прежде всего, они имеют существенные отличия в разных странах и отраслях экономики. Кроме того, разграничение на малые, средние и крупные предприятия заключает в себе определенные цели, что обуславливает невозможность применения по отншению к ним общих критериев. В итоге, сам принцип общности критериев подразумевает использование количественных показателей, что помогло бы избежать неточностей и искажений в отношении местной культуры. Вместе с тем известна значительная роль качественных критериев в определении МП.

Количественные критерии выделения малых предприятий:

– среднесписочная численность работающих;

– годовой оборот (количество продаж);

– балансовая стоимость активов и т.п.

Качественные показатели:

– небольшая доля рынка предприятия в сфере его деятельности;

– его независимость;

– управление компанией ее владельцами;

– особенности организационной деятельности (личное общение всех членов компании, матричный тип структуры, важность межличностных связей) и др.

На сегодня в экономике России наблюдается параллельное функционирование крупных, средних и малых предприятий, а также осуществление деятельности, базирующееся на индивидуальном и семейном труде.

Размер предприятия зависит от специфики отрасли, ее технологических особенностей, от воздействия эффекта масштабности. Существуют отрасли, которые связаны с высокой капиталоемкостью и значительным объемом производства, и отрасли, не требующие больших размеров предприятия, а, напротив, именно малый его размер оказывается предпочтительнее[5].

И если еще в конце 1990-х годов парламентарии регулярно поднимали вопрос о необходимости такого нормативно-правового акта, то в последнее время такие инициативы законодатели не проявляют. В результате этого нормативно-правовая база для ИП не имеет единого документа, а входит частями в различные законы и подзаконные акты. Так, статус индивидуального предпринимателя определяет Гражданский кодекс РФ, порядок регистрации – ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и т.д.

Данная ситуация приводит к тому, что некоторые ситуации трудноразрешимы в обычном порядке. Например, многие аналитики уверены, что значительное число предпринимателей, скрывающихся от налогов и фактически прекративших свою деятельность, вышли бы из тени, если бы был закон о банкротстве ИП. Действующий же порядок признания индивидуального предпринимателя банкротом, носит сложный характер и является чрезвычайно затратным[6].

И такие неурегулированные или недостаточно урегулированные вопросы в сфере осуществления индивидуальной предпринимательской деятельности приводят к тому, что и сами предприниматели, и надзорные органы часто не знают, как поступить в той или иной ситуации. Особенно остро это чувствуют начинающие предприниматели, которые вынуждены выискивать нужную информацию в законодательстве об ИП. Во многих случаях такой поиск весьма проблематичен, так как далеко не во всех российских законах может разобраться человек далекий от юриспруденции. Поэтому необходимость принятия закона об индивидуальных предпринимателях очевидна. Но до тех пор идут изменения в действующем законодательстве.

1.2. Виды предпринимательской деятельности

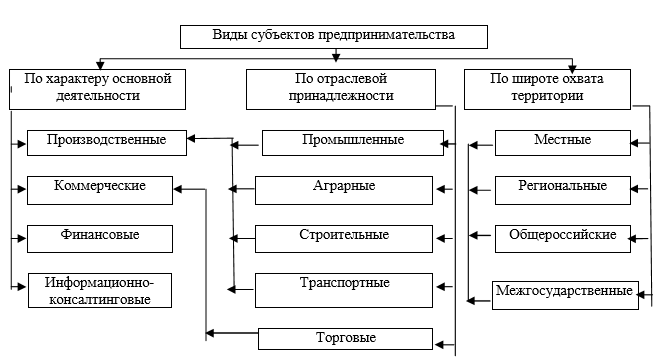

Всё многообразие предпринимательской деятельности можно классифицировать по различным признакам: по виду деятельности, формам собственности, количеству собственников, организационноправовым и организационно-экономическим формам, степени использования наемного труда и прочим. В зависимости от содержания и направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов.

Рисунок 1. Классификация видов субъектов предпринимательства

О.И. Волков выделяет следующие виды предпринимательства[7]: производственное, коммерческое (торговое), финансово-кредитное, посредническое, страховое, индивидуальное, социальное.

1. Предпринимательство является производственным, если сам предприниматель непосредственным образом, используя в качестве факторов орудия и предметы труда, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей реализации (продажи) потребителям, покупателям, торговым организациям.

2. Коммерческое (торговое) предпринимательство. Принцип организации торгового предпринимательства несколько отличается от производственного, так как предприниматель выступает непосредственно в роли коммерсанта, торговца, продавая готовые товары, приобретенные им у других лиц, потребителю (покупателю).

3. Финансово-кредитное предпринимательство. Финансовое предпринимательство – это особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают валютные ценности, национальные деньги (российский рубль) и ценные бумаги (акции, облигации и др.), продаваемые предпринимателем покупателю или предоставляемые ему в кредит. При этом имеется в виду не только и не столько продажа и покупка иностранной валюты за рубли, хотя и это тоже финансовая сделка, а непредвиденный круг операций, охватывающий все многообразие продажи и обмена денег, других видов денежных средств, ценных бумаг на другие деньги, иностранную валюту, ценные бумаги.

4. Посредническое предпринимательство. Посредничеством называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего гнезда в процессе товарного обмена, в товарно- денежных операциях. Посредник - это лицо (юридическое или физическое), представляющее интересы производителя или потребителя, но сами таковыми не являющиеся. Посредники могут вести предпринимательскую деятельность самостоятельно или выступать на рынке от имени (по поручению) производителей или потребителей.

5. Страховое предпринимательство. Страховое предпринимательство заключается в том, что предприниматель в соответствии с законодательством и договором гарантирует страхователю возмещение ущерба в результате непредвиденного бедствия потери имущества, ценностей, здоровья, жизни и других видов потерь за определенную плату при заключении договора страхования. При этом предприниматель получает страховой взнос, выплачивая страховку только при определенных обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует предпринимательский доход.

6. Индивидуальное предпринимательство – это самостоятельная, осуществляемая на свой риск деятельность гражданина без образования юридического лица, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения услуг и т. д.

7. Социальное предпринимательство – это бизнес, который преследует преимущественно социальные цели, доходы которого направляются главным образом на саморазвитие, общественные дела или на решение острых социальных проблем. Такое предприятие действует по всем законам бизнеса и приносит прибыль, поэтому не считается благотворительной организацией. Социальное предпринимательство чрезвычайно динамично развивается в европейских странах, решая проблемы безработицы, социальной защиты и общественного вовлечения.

Таким образом, сущность предпринимательства заключается в том, что это инициативная, самостоятельно осуществляемая деятельность юридических и физических лиц, с целью получения дохода, прибыли от пользования имуществом, продажи товаров (услуг), осуществляемые от своего имени, под свою имущественную ответственность. В настоящее время в России действуют и развиваются такие виды предпринимательской деятельности, как коммерческое, индивидуальное, социальное, страховое, финансово-кредитное, посредническое, торговое.

Глава 2. Индивидуальное предпринимательство в РФ

2.1. Государственная регистрация индивидуальных предпринимателей

Законная предпринимательская деятельность для физического, желающего вести ее индивидуально, начинается с регистрации в качестве индивидуального предпринимателя. Процедура регистрации предполагает сбор пакета документов и предоставления его в налоговые органы. В пакете документов должны быть:

Заявление о регистрации физического лица в качестве ИП по форме Р21001;

Копия паспорта физического лица, проходящего регистрацию;

Квитанция об оплате гос. пошлины.

Сведения о регистрации индивидуального предпринимателя заносятся в Единый Государственный Реестр Индивидуальных предпринимателей, который является общедоступным[8].

Среди сведений ЕГРИП обязательно имеются сведения о видах деятельности осуществляемых на предприятии, определяемых в соответствии со Всероссийским классификатором видов экономической деятельности. Фактически законодательство не ограничивает предпринимателя в ведении деятельности, однако при появлении в деятельности предприятия нового вида, он обязан уведомить налоговые органы по данному факту в течении 3-х дней[9].

Стоит отметить, что новые законы для ИП не принимаются, точнее, именно для предпринимателей, а вот отдельные нормы в них, которые затрагивают деятельность ИП, возникают регулярно. Например, не так давно были внесены серьезные поправки для ИП в закон «О бухгалтерском учете». Эти изменения затрагивают значительное число предпринимателей, использующих упрощенную систему налогообложения, которые с 1 января 2013 года должны вести бухгалтерский учет.

Объем законодательства в сфере предпринимательской деятельности еще в значительной мере увеличивают законодательные акты органов региональной и местной власти, которые нередко противоречат даже друг другу. Это лишний раз подчеркивает необходимость принять новый закон для ИП, в котором будут четко прописаны все аспекты индивидуальной предпринимательской деятельности[10].

Сделать это можно путем объединения отдельных норм из разных законов и подзаконных актов, так как большинство из этих положений весьма эффективны и грамотны с правовой точки зрения.

Предприятия, ведущие легальную хозяйственную деятельность, непременно получают посильную государственную поддержку. Государственная поддержка наиболее выраженно представлена в законотворчестве и финансировании наиболее интересных и социально-значимых проектов малого бизнеса.

Например, в 2015 году во время весенней сессии Государственной думы 2015 года традиционно были внесены поправки в Налоговый кодекс РФ. Как отметил в своей статье Вице-президент Торгово-промышленной палаты РФ Вадим Чубаров, наиболее значимым стал 84-ФЗ “О внесении изменений в часть вторую Налогового кодекса РФ” от 06.04.2015г., концептуально разработанный ТПП РФ. Данный документ состоит из трёх статей и исключает суммы налога на добавленную стоимость из доходной части в момент определения объектов налогообложения. Эта поправка касается налогов, предусмотренных специальными налоговыми режимами, такими как УСН и Единый сельскохозяйственный налог. Подобные изменения обещают способствовать внедрению компаний малого бизнеса в структуру взаимодействия с крупными организациями, ликвидируя двойное налогообложение. Прежде, при выставлении организациями-продавцами, не являющимися плательщиками налога на добавленную стоимость счёт-фактур с выделенным НДС, вся сумма налога подлежала уплате в бюджет, кроме того суммы налога включались в доходную часть и подлежали повторному налогообложению, согласно специальному налоговому режиму, применяемому на предприятии. Ещё одна поправка, принятая этим же законодательным актом, позволяет организациям, имеющим представительства в других регионах использовать упрощённую систему налогообложения, что прежде было запрещено. Подобные послабления дают возможность малому и среднему бизнесу повысить свой географический потенциал[11].

Последние 4 года наблюдается активная позиция государства в сфере законотворчества, направленная на поддержку малого бизнеса и стимулирующая его развитие. Так в 2013 году в 402-ФЗ «О бухгалтерском учёте» от 06.12.2011г. в ст. 6 п. 2, был введен подпункт 1, разрешающий предпринимателям, ведущим частную практику не вести бухгалтерский учёт, при условии ведения учёта доходов и расходов.

Так же в 2015 году во многих регионах введены «налоговые каникулы» для индивидуальных предприятий, выбравших в качестве налогового режима УСН или патент. «Налоговые каникулы» - это возможность уплаты нулевой ставки по УСН или патенту. При этом индивидуальный предприниматель не освобождается от уплаты НДФЛ и страховых взносов в фонды. Данная программа регулируется региональным законодательством, и к сожалению в 2015 году подобное законодательство не было принято в Ростовской области. Правом иметь нулевую налоговую ставку по УСН и патенту, будут наделены впервые зарегистрированные индивидуальные предприятия, оказывающие бытовые услуги населению[12].

Как уже было сказано ранее, помимо законотворческой поддержки малого бизнеса со стороны государства, последнее оказывает ещё и финансовую стимуляцию развития предпринимательской деятельности.

С 29 марта 2013 года в Российской Федерации действует государственная программа «Экономическое развитие и инновационная экономика». Ответственным исполнителем государственной программы является Министерство экономического развития Российской Федерации. Одной из основных целей программы является создание благоприятного предпринимательского климата и условий для ведения бизнеса.

2.2. Преимущества и недостатки ведения предпринимательской деятельности без образования юридического лица

Развитие малого и среднего предпринимательства в свою очередь вынесено в качестве подпрограммы. На 2015 год распоряжением Д.А. Медведева, в рамках данной программы, было предусмотрено субсидирование 85 субъектов РФ на сумму 16,9 миллиардов рублей. Для распределения субсидий по регионам и определения величины для каждого из регионов Министерством экономического развития был проведен ряд конкурсов. Во время проведения конкурсов основными критериями для отбора были показатели численности населения регионов, показатели доходности местных бюджетов, а также показатели рациональности расходования прежних субсидий. К слову по данным распоряжения Д.А. Медведева сумма субсидии для Ростовской области составила 488 507 868, 00 рублей[13].

Денежные средства общей суммы субсидий разделены по тринадцати видам финансовой поддержки, по каждому виду установлены лимиты и сроки подачи документов на рассмотрение[14].

Необходимо подчеркнуть, что при всех достоинствах и преимуществах осуществления предпринимательской деятельности гражданином без образования юридического лица данной форме предпринимательства присущи и определенные недостатки[15].

Прежде всего, это ограниченность сферы деятельности индивидуального предпринимателя. Как правило, предприниматели действуют в отраслях, не требующих больших капиталовложений.

Так, подавляющее большинство граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, занимаются торговлей, а точнее перепродажей.

Что касается имущества предпринимателя то здесь имеются значительные отличия от имущественных прав юридических лиц. ИП не только отвечает по своим обязательствам личным имуществом, но также не может выделить используемое в предпринимательстве имущество в отдельную обособленную группу. Суть заключается в использовании личного имущества в целях получения прибыли, как следствия коммерческой деятельности. Отсюда невозможность ограничения возможности ведения предпринимательской деятельности ИП по количеству имеющегося имущества, а так же осложнения налогообложения приобретаемого имущества. В связи с личной принадлежностью имущества индивидуального предпринимателя, операции с ним регламентируются Гражданским, Налоговым и частично Семейным кодексом Российской Федерации.

Слабым местом предпринимательства является, как правило, низкая возможность накопления капитала. Ограниченность ресурсов, в свою очередь, влечет неспособность конкурировать на равных с предприятием.

Кредиторы индивидуального предпринимателя, имеющие требования, связанные с его коммерческой деятельностью, обладают преимущественным правом на удовлетворение претензий перед иными кредиторами данного гражданина.

При осуществлении государственного регулирования предпринимательской деятельности без образования юридического лица широко используются различные правовые стимулы и ограничения, являющиеся неотъемлемой частью механизма правового регулирования соответствующих отношений.

В юридической литературе под правовым стимулом понимают «правовое побуждение к законопослушному поведению, создающее для удовлетворения собственных интересов субъекта режим благоприятствования»[16].

Приобретение физическим лицом статуса субъекта предпринимательской деятельности является одной из наиболее значимых процедур, непосредственно влияющих на экономику государства. Действительно, уровень экономического развития страны в некотором роде зависит от характерных для этой страны требований к субъекту хозяйственной деятельности, наличия административных барьеров, призванных упорядочивать их организацию. Законодательство развитых стран Запада обычно не предусматривает требование о регистрации индивидуальных предпринимателей по причине отсутствия ее целесообразности как дополнительного ограничения прав предпринимателей. Зарубежное законодательство о предпринимательской деятельности регулирует бизнес с позиций экономической целесообразности[17].

Анализ норм гражданского законодательства позволяет сделать вывод о том, что в гражданском праве используются различные виды государственной регистрации. В основе классификации государственной регистрации в гражданском праве используются функции, которые она осуществляет.

Таким образом, выделяются общие и специальные функции государственной регистрации. К общим функциям государственной регистрации относятся:

1. Регулятивная. Процесс государственной регистрации упорядочивает отношения между субъектами гражданского права и регистрирующими органами.

2. Контролирующая. С помощью государственной регистрации государство ведет учет и контроль за определенными субъектами гражданских правоотношений (субъектами предпринимательской деятельности, субъектами малого предпринимательства, собственниками недвижимого имущества и др.).

3. Информационная (коммуникативная). Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен в соответствии с федеральным законодательством. Государственные реестры являются федеральными информационными ресурсами (ст. 4 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

4. Охранительная. Охранительная функция направлена на борьбу и вытеснение вредных и опасных для общества вариантов поведения, охрану и защиту от нарушений прав личности и других субъектов права (например, незаконное предпринимательство (ст. 171 Уголовного кодекса РФ).

К специальным функциям государственной регистрации относятся:

1. Создание нового субъекта гражданского оборота (ст. 51 Гражданского кодекса РФ «Государственная регистрация юридических лиц»).

2. Гарантия прав на принадлежащее недвижимое имущество, в том числе придание законной силы правоустанавливающим документам (ст. 131 Гражданского кодекса РФ «Государственная регистрация недвижимости»).

3. Реализация механизма право стимулирования индивидуального предпринимателя как субъекта малого предпринимательства (ст. 8 Федерального закона «О развитии малого и среднего предпринимательства в РФ»). Законодательством о малом и среднем предпринимательстве предусмотрено правило о прохождении регистрации хозяйствующим субъектом для получения определенного вида государственной поддержки.

Таким образом, в гражданском праве виды государственной регистрации выделяются в зависимости от выполняемых ими специальных функций.

Следует отметить, что вопрос о функциях государственной регистрации затрагивался в диссертационном исследовании Н.В. Половниковой. Автор считает, что государственная регистрация является институтом, выполняющим учетно-контролирующие функции и легализующие (правообразующие) функции.

Гражданин приобретает статус индивидуального предпринимателя с момента его государственной регистрации. Лица, желающие осуществлять предпринимательскую деятельность без образования юридического лица, должны в обязательном порядке пройти необходимую для легитимного статуса субъекта предпринимательской деятельности государственную регистрацию в качестве индивидуального предпринимателя.

Государственная регистрация гражданина в качестве индивидуального предпринимателя представляет собой, во-первых, законодательно определенную процедуру признания его индивидуальным предпринимателем. Во-вторых, государственная регистрация – это необходимое условие осуществления гражданами права на предпринимательскую деятельность. Чаплыгина С.М. подчеркивает, что «государственную регистрацию следует рассматривать как юридически обязательное условие реализации субъектом предпринимательства своего права на ведение предпринимательства в результате общего конституционного дозволения». В-третьих, государственная регистрация представляет собой юридический факт, влекущий возникновение у гражданина субъективных прав и обязанностей индивидуального предпринимателя. Так, Тотьев К. Ю. указывает, что гражданин должен приобрести субъективное право на предпринимательскую деятельность, которое возникает только при наличии особого юридического факта – государственной регистрации.

Очевидно, что государственное регулирование предпринимательской деятельности в большинстве случаев происходит в рамках определенного юридического процесса или юридических процедур. Это позволяет предпринимателю иметь четкое представление о том, какие действия, в какое время и в какой последовательности он может совершать.

Глава 3. Проблемы и перспективы деятельности индивидуальных предпринимателей в России

В современной экономики присутствует сложная комбинация разных по объемам производств, как крупных монополистических структур, так и небольших, образовавшихся под влиянием ряда факторов.

В первую очередь, устойчивая тенденция научно-технического прогресса – это концентрация производства. Именно крупные фирмы имеют доступ к большим материалам, финансовым, трудовым ресурсам, квалифицированным кадрам. В их ведении находятся крупномасштбные научно-технические разработки, определяющие общественно важные технологические сдвиги[18].

Во-вторых, в настоящее время наблюдается динамика роста малого и среднего бизнеса, касающаяся сфер, не требующих значительного капиталовложения, большого количества оборудования и объединения большого числа работников. Малые и средние предприятия особенно распространены в наукоемких видах производства, и в тех отраслях, которые связаны с производством товаров для потребления[19].

Малые формы производства имеют ряд приемуществ по сравнению с крупными предприятиями, что и определяет их успешное функционирование. Речь идет о близости малых предприятий к местным рынкам и приспособлении к запросам потребителя; производстве малыми партиями, что невыгодно для крупных фирм; исключении лишних звеньев управления и т.д. Малое производство основывается на дифференциации и индивидуализации спроса в сфере промышленного и личного потребления.

В свой черед рост мелкого и среднего производства благотворно сказывается на оздоровлении экономики: развивается конкуренция; появляются дополнительные рабочие вакансии; активнее происходит структурная перестройка; развивается потребительский сектор. Насыщение рынка товарами и услугами, повышение экспортного потенциала, лучшее использование местных сырьевых ресурсов непосредственно связано с развитием малого бизнеса.

По закону к субъектам малого предпринимательства в России относятся: малые предприятия (юридические лица, в т.ч. микропредприятия), индивидуальные предприниматели (физические лица) и крестьянско-фермерские хозяйства. В рамках данной курсовой работы крестьянско-фермерские хозяйства не рассматриваются, т.к. имеют четко выраженную отраслевую специфику. Поэтому дальнейший анализ проведем в разрезе двух сегментов малого бизнеса – юридических лиц и индивидуальных предпринимателей[20].

Особенности инвестиционного климата по-разному сказываются на распространении малого предпринимательства в различных регионах РФ. Активно развивается малый бизнес в Москве и Санкт-Петербурге, где хороший предпринимательский климат во многом благодаря высокому инвестиционному потенциалу и низким инвестиционным рискам. Еврейская автономная область, Тува, Хакасия, Чукотка и Дагестан отличаются плохим инвестиционным климатом во многом из-за низкого инвестиционного потенциала и высоких рисков, тормозящих развитие малого бизнеса.

На рисунке 2 приведены данные о структуре малых предприятий (юридических лиц) по видам экономической деятельности.

Рис. 2. Оборот малых предприятий (юридических лиц) по видам экономической деятельности в 2018 г., в % к итогу

Из представленного рисунка видно, что большая часть малых предприятий в Росси занята в сфере торговли и ремонта бытовых изделий – около 60% всего малого бизнеса страны.

В таблице 1 представлена динамика развития малых предприятий в сегменте индивидуальных предпринимателей.

Таблица 1

Динамика развития индивидуальных предпринимателей (физических лиц субъектов малого предпринимательства)

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Численность фактически действующих индивидуальных предпринимателей, тыс.чел. |

2988,3 |

2742,0 |

2653,3 |

2540,1 |

2490,2 |

2010,2 |

1952,2 |

1723,5 |

|

Объем выручки от продажи, млрд.руб. |

5622 |

7000,3 |

6301,2 |

6200,4 |

6030,9 |

5400,2 |

5142,3 |

5041,2 |

Из таблицы 1 видно, что в целом наблюдается ухудшение показателей развития индивидуальных предпринимателей в России за последние годы, т.к. снижается общее число малых предприятий (данная тенденция отчетливо проявилась после кризиса 2011-2012 гг.), также начиная с 2012 г. произошло снижение объема выручки индивидуальных предпринимателей. Все это свидетельствует об ухудшении условий развития индивидуального предпринимательства в стране. Резкое снижение численности индивидуальных предпринимателей в конце 2015 г. и в течение 2016 г. было обусловлено резким повышением страховых тарифов на индивидуальных предпринимателей.

Текущая международная политическая ситуация, непростые взаимоотношения России со странами Евросоюза, введенные экономические санкции внесли ощутимые перемены во внутренний предпринимательский рынок. Отечественный малый и средний бизнес оказался в непростых условиях: сырьевые и товарные поставки частично или полностью изменились, затруднились логистика и ввоз импортных товаров, существенно снизился спрос на товары, не входящие в перечень «первых необходимых», появился искусственный дефицит в тех нишах, импортозамещение которых невозможно. И все это на фоне повального сокращения затрат населения. Но даже эти перемены открывают новые возможности зарабатывать и строить успешный бизнес. Главное – увидеть наиболее перспективные направления и обернуть непреодолимые обстоятельства в свою пользу.

В целом можно назвать следующие факторы, сдерживающие развитие индивидуального предпринимательства в России:

1. ориентация государственных программ поддержки малого бизнеса в первую очередь на юридические лица-малые предприятия;

2. кризис оказал значительное негативное влияние на индивидуальное предпринимательство в стране по сравнению с малыми предприятиями-юридическими лицами, поэтому многие индивидуальные предприниматели просто прекратили свою деятельность;

3. повышение ставок страховых тарифов на индивидуальных предпринимателей, что также привело к сокращению их числа.

По данным экспертов в России доля малого бизнеса в занятости населения и в ВВП РФ составляет около 20-25%.

Например, в США в малом бизнесе занято около 53% работоспособного населения.

Доля небольших компаний в ВВП развитых стран превышает 50% (иногда достигает 70%).

В России в настоящее время малый бизнес еще не занял своего естественного экономического места. Как показывает анализ, проведенный представителями общественной организации «ОПОРА РОССИИ», это связано с несколькими причинами:

В 2015 г. рейтинговым агентством «Эксперт-РА» был проведен опрос среди представителей бизнес-сообщества по исследованию проблем малого бизнеса в стране.

На рисунке 3 отражены ответы на вопросы о проблемах малого предпринимательства в России.

Рис. 3. Проблемы малого бизнеса в России с точки зрения бизнес-сообщества (процент отметивших проблему)

Из представленной диаграммы видно, что наиболее важной проблемой малого бизнеса с точки зрения бизнес-сообщества являются действия органов государственной власти (налоги, таможня, проверяющие органы), затем в равной степени отмечаются такие проблемы как: недостаток кредитных ресурсов (слишком высокая ставка по кредитам, трудности в его получении и т. д.); неравные конкурентные условия в сравнении с импортной продукцией (включая контрафакт), затрудненный либо слишком дорогой доступ к инфраструктуре (электроэнергия, арендные ставки и т. п.). Проблема нехватки квалифицированных кадров существует, но она не столь актуальна как другие проблемы.

Представим в таблице 2 сравнительный анализ проблем малого бизнеса с точки зрения различных сообществ.

Таблица 2

Сравнительный анализ проблем малого бизнеса в России с точки зрения различных сообществ

|

Общие проблемы малого бизнеса, выделяемые всеми сообществами |

Различия в проблемах малого бизнеса с точки зрения различных сообществ |

|

1. Недоступность кредитных ресурсов 2. Действия органов власти (налоги, административные барьеры, коррупция) 3. Недоступность инфраструктуры (электроэнергия, недвижимость и т.п.) 4. Кадровая проблема |

1. Приоритетность в определении проблем 2. Государство выделяет также проблему использования устаревшего оборудования 3. Экспертное сообщество выделяет проблему недостаточного уровня спроса на продукцию малого предпринимательства 4. Бизнес-сообщество выделяет проблему неравных конкурентных условий в сравнении с импортной продукцией |

Таким образом, по результатам анализа проблем малого бизнеса в России можно сделать вывод о том, что общими проблемами, по мнению всех рассматриваемых сообществ, для малого бизнеса в России являются следующие:

1. недоступность кредитных ресурсов;

2. действия органов власти (налоги, административные барьеры, коррупция);

3. недоступность инфраструктуры (электроэнергия, недвижимость и т.п.);

4. кадровая проблема.

Различия в проблемах малого бизнеса состоят в том, что различна приоритетность определения проблем и их содержание. Так, по мнению бизнес-сообщества основной проблемой малого бизнеса в России является проблема действий органов государственной власти (а именно – высокие налоги, таможенные процедуры, административные барьеры, коррупция). По мнению же органов власти ведущей проблемой малого бизнеса является проблема нехватки квалифицированных кадров, а также проблемы высоких налогов и нехватки финансовых ресурсов. Экспертное сообщество причисляет к проблемам малого бизнеса проблемы недостаточной ресурсной базы, отсутствия возможности привлечения кредитных ресурсов, несовершенства и неразвитости законодательной базы, кадров и недостаточного уровня спроса на продукцию малого бизнеса.

В целом принципиальных различий между указанными проблемами нет, существует лишь различная их приоритетность с точки зрения отдельных экономических сообществ.

В России предприятий малого бизнеса умирает значительно больше, чем появляется новых. На долю малого и среднего бизнеса в объеме ВВП в нашей стране приходится около 20%, в то время как за рубежом, только по малому бизнесу эта цифра достигает 50%.

В развитых странах поддержка некрупных предприятий считается стратегически важной для развития экономики задачей.

По статистике лишь 3,4% малых предприятий в России живет более трех лет, остальные закрываются раньше.

Темпы роста числа зарегистрированных индивидуальных предпринимателей в нашей стране остаются низкими - ежегодно их число увеличивается на 4%, в то время как количество ИП, прекративших свою деятельность увеличивается на 11%. По данным ФНС на апрель 2016 года в ЕГРИП зарегистрировано 3,5 млн индивидуальных предпринимателей, а прекратили свою деятельность за все время 7,7 млн человек.

Основные причины такой негативной тенденции - административные и экономические барьеры. Во-первых, это достаточно сложное и объемное законодательство, которое к тому же крайне часто изменяется. При этом полноценного информирования о происходящих изменениях нет, а пользоваться услугами профессиональных юристов в малом бизнесе накладно. В результате предприниматели часто допускают ошибки и нарушают законодательство, последствием чего становятся высокие штрафы.

Рис. 4. Число зарегистрированных и прекративших деятельность индивидуальных предпринимателей и фермерских хозяйств (тыс. чел.)

Постоянно повышающиеся цены на сырье в результате скачков курса рубля и высокие ставки по кредитам - одна из основных экономических причин неразвитости этого сегмента предпринимательства.

Наконец, с развитием возможностей для получения заработка в интернете для многих людей и вовсе отпало желание регистрировать предприятие, т.к. в данном случае легче уклоняться от уплаты налогов. Последней каплей для многих предприятий стал рост отчислений в пенсионный фонд более чем в два раза.

С 1 января 2013 года взносы в Пенсионный фонд России с ИП за составляли 32 479,2 рублей независимо от получаемого дохода. Позже, в 2014 году, они были уменьшены до 20727,53 рублей. Но в результате этой меры в стране закрылось более полумиллиона предпринимателей, а новые регистрироваться не спешили.

2015 год встретил предпринимателей санкциями, снижающимся спросом на товары и услуги и ростом цен. Выросли взносы в пенсионный фонд, теперь они составляют 22261,38 рублей + 1% с выручки, если она больше 300 тысяч рублей. Однако с 1 января вступил в силу и так называемый закон о налоговых каникулах, ФЗ № 477 от 29.12.2014 «О внесении изменений в статью 346 и главу 26 части второй Налогового кодекса Российской Федерации». Согласно документу, индивидуальные предприниматели, которые открывают свое дело в производственной, социальной и научной сферах, могут быть освобождены от налогов на два налоговых периода. Кроме того, было принято Распоряжение Правительства РФ от 27 января 2015 года № 98-р «О плане первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», которое также предусматривает ряд льгот по части налогообложения для малого и среднего бизнеса. Это заметно мотивировало многих, и в результате уже с января резко стало увеличиваться число зарегистрированных ИП – на 14% по сравнению с декабрем 2014 года.

Правда, и количество прекративших свою деятельность, к сожалению, также увеличилось. Введенные поправки в законодательство призваны стимулировать производство. В России же малое предпринимательство пока занимается, в основном, торговлей, в 2014 году общее число предприятий данной сферы выросло на 2% и составило 813593.

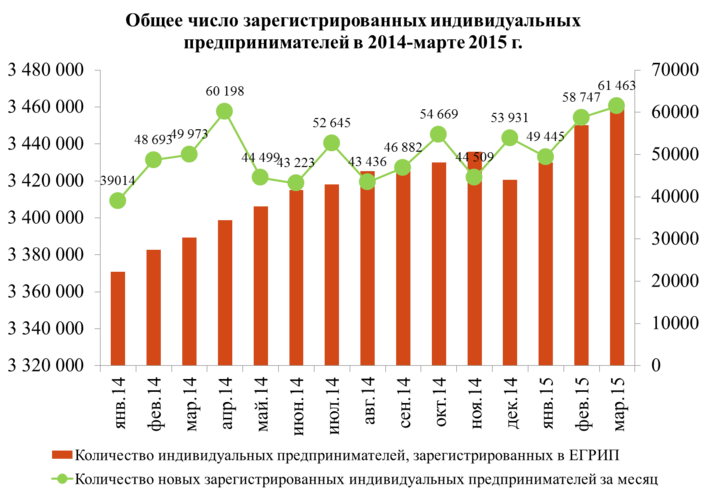

Регистрация ИП вообще с января 2014 по апрель 2015 увеличивается ежемесячно в среднем на 2%, т.е. на 50 тыс. предпринимателей.

Рис. 5. Общее число зарегистрированных индивидуальных предпринимателей в 2017 – марте 2018 г.

В то же время регистрация фермерских хозяйств, увеличивается намного быстрее - более чем на 3% до 2 тысяч хозяйств в месяц в среднем, при этом основной пик как раз приходится на начало 2018 года.

Интересен тот факт, что именно по направлению сельского и лесного хозяйства в 2017 году сократилось больше всего малых и микро предприятий на 6614 до 55990. Тем не менее, регистрация новых хозяйств в 2018 году резко возросла - в 2018 году ожидалось субсидирование фермерских хозяйств на сумму 3439000 тыс. рублей. При этом основные силы были брошены на хозяйства юга России и в частности Северо-Кавказского федерального округа (общее количество индивидуальных предпринимателей и фермерских хозяйств региона уже упало на 5% по сравнению с апрелем 2017 года).

Не смотря на рост вновь регистрирующихся предприятий, удержать существующие государству практически не удается. В среднем, ежемесячно прекращают свою деятельность 43 тысячи индивидуальных предпринимателей - это меньше, чем число регистрирующихся, однако сокращение идет более высокими темпами, даже с учетом льгот (в среднем ежемесячно количество ИП сокращается на 5%, тогда как число новых растет только на 2%). Основная причина - принятие решения о прекращении деятельности, всего на апрель 2018 года по данному решению за все время была прекращена деятельность свыше 5 млн ИП.

Изменилось и количество иностранных граждан, которые ведут свою деятельность на территории России. Так, с начала 2015 года их число стало сокращаться в среднем на 1,5%. При этом сокращение сейчас затрагивает практически все регионы, на которые приходится наибольшая часть таких предприятий - Краснодарский край, Московскую область, Москву, Ростовскую область и т.д.

На 1 июля 2018 года в Москве было зарегистрировано 244 тыс. индивидуальных предпринимателей (ИП), или 7% от всех ИП страны. Это на 51% больше, чем в 2013 году, когда в столице насчитывалось 162 тыс. зарегистрированных (4% от всех зарегистрированных) ИП. Динамика роста числа предпринимателей в Москве — самая высокая в стране (общероссийская динамика за почти шесть лет отрицательная, минус 8%). На втором месте по темпам роста числа предпринимателей — Санкт-Петербург (+43%), далее — Московская (+31%) и Ленинградская (+31%) области. В аутсайдерах — Татарстан (минус 20%).

Рост числа предпринимателей в Москве не был равномерным, указывается в исследовании. Основная волна регистраций пришлась на 2013–2015 годы, когда ежегодный прирост составлял 9–10%. Но в 2016 году количество ИП сократилось на 2% из-за резкого роста ставок страховых взносов — в два раза, до 36 тыс. руб. В 2017 и 2018 годах количество индивидуальных предпринимателей выросло на 5 и 7% соответственно, за первое полугодие 2018 года — на 5%.

По состоянию на 1 января 2018 года по уровню занятости 61% индивидуальных предпринимателей работали в сфере «услуги, работа» (перевозки, аренда, консультационные услуги, IT), 27% — в сфере «розничная торговля», 8% — «оптовая торговля», 4% — «производство».

Средняя выручка московского индивидуального предпринимателя в 2016 году составила 4,23 млн руб. В пределах годовой выручки — до 15 млн руб. — работают 97% всех зарегистрированных предпринимателей. Оборот более 60 млн руб. — 1–2%. Поступления налогов от предпринимателей (без учета имущественных налогов) составляют почти 2% доходов бюджета Москвы (29 млрд руб.) Средняя годовая налоговая нагрузка на индивидуального предпринимателя — 169 тыс. руб. (без учета страховых взносов и имущественных налогов).

Мероприятия государства по поддержке малого бизнеса в России закреплены в Федеральном законе от 24 июля 2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Государственная политика, касающаяся развития малого бизнеса в РФ – это часть государственной социально-экономической политики, включающей правовые, политические, экономические, социальные, информационные, консультационные, образовательные, организационные и иные меры, осуществляемые органами государственной власти России, органами власти субъектов РФ, органами местного самоуправления и направленные на обеспечение реализации целей и принципов, установленных законом.

Основные цели государственной политики в отношении развития малого и среднего бизнеса в РФ:

1) развитие субъектов малого и среднего бизнеса с целью формирования конкуренции в российской экономике;

2) создание благоприятных условий для развития субъектов малого и среднего бизнеса;

3) обеспечение конкурентоспособности участников малого и среднего бизнеса;

4) оказание поддержки субъектам малого и среднего бизнеса в реализации производимых ими товаров (работ, услуг), результатов умственной деятельности на рынок РФ и рынки зарубежных стран;

5) увеличение числа участников малого и среднего бизнеса;

6) обеспечение занятости населения и развитие самозанятости;

7) увеличение доли производимых участниками малого и среднего бизнеса товаров (работ, услуг) в размере ВВП;

8) увеличение суммарной доли уплаченных субъектами малого и среднего бизнеса налогов в налоговых доходах муниципального бюджета, бюджетов субъектов РФ и местных бюджетов.

Для дальнейшей реализации политики государства в сфере развития малого и среднего бизнеса в РФ федеральные законы и иные нормативные правовые акты РФ предусматривают следующие меры:

1) введение специальных налоговых режимов, упрощенных правил ведения налогового учета, упрощенных формы налоговых деклараций в отношении отдельных налогов и сборов для малых предприятий;

2) упрощение системы ведения бухгалтерской отчетности на малых предприятиях, которые осуществляют отдельные виды деятельности;

3) упрощение порядка составления участниками малого и среднего бизнеса статистической отчетности;

4) введение льготного порядка расчетов за приватизированное участниками малого и среднего бизнеса государственное и муниципальное имущество;

5) внесение особых условий для участников малого бизнеса, таких как поставщики (исполнители, подрядчики), с целью распределения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) разработка системы мер по соблюдению прав и законных интересов участников малого и среднего бизнеса, находящейся под государственным контролем (надзором);

7) обеспечение финансовой помощи субъектам малого и среднего бизнеса;

8) развитие инфраструктуры поддержки участников малого и среднего бизнеса;

9) иные меры в отношении обеспечения реализации целей и принципов закона.

Государственная поддержка малого бизнеса в России подразумевает:

1) Оказание финансовой помощи участникам малого бизнеса и организациям, которые работают над инфраструктурой поддержки участников малого и среднего бизнеса. Она осуществляется согласно законодательству РФ за счет средств, выделенных из бюджетов субъектов РФ, средств, предоставленных местными бюджетами, в качестве которых могут выступать инвестиции, государственные и муниципальные гарантии по обязательствам субъектов малого и среднего бизнеса и организаций, которые образуют инфраструктуру помощи субъектов малого бизнеса.

Государство предоставляет средства из федерального бюджета на поддержку субъектов малого и среднего бизнеса (сюда включено ведение реестра в отношении получателй поддержки малого и среднего бизнеса) согласно федеральному закону о федеральном бюджете в виде субсидий и в порядке, который установлен Правительством РФ.

2) Оказание имущественной поддержки участникам малого бизнеса и организациям, которые образуют инфраструктуру поддержки участников малого и среднего бизнеса. Данная поддержку оказывают органы государственной власти и органы местного самоуправления в виде передачи во владение и (или) в пользование государственного или муниципального имущества, к которому можно отнести земельные участки, здания, строения, сооружения, нежилые помещения, оборудование, машины, механизмы, установки, транспортные средства, инвентарь, передаваемые как на возмездной основе, так и на безвозмездной основе или льготных условиях. Указанное имущество должно быть использовано по целевому назначению.

3) Оказание информационной поддержки участникам малого бизнеса и организациям, которые образуют инфраструктуру поддержки участников малого и среднего бизнеса. Поддержку осуществляют органы государственной власти и органы местного самоуправления в виде образования федеральных, региональных и муниципальных информационных систем и информационно-телекоммуникационных сетей и обеспечения их функционирования в целях поддержки участников малого бизнеса.

4) Оказание консультационной поддержки участникам малого бизнеса осуществляют органы государственной власти и органы местного самоуправления. К консультационной поддержке можно отнести:

- создание организаций, образующих инфраструктуру поддержки участников малого бизнеса и оказывающих консультационные услуги участникам малого бизнеса, и обеспечение деятельности этих организаций;

- компенсация затрат, произведенных и документально подтвержденных участниками малого и среднего бизнеса, на оплату консультационных услуг.

5) Оказание поддержки участникам малого бизнеса в подготовке, переподготовке и повышении квалификации сотрудников органами государственной власти и органами местного самоуправления. В качестве такой поддержки может выступать:

- разработка примерных образовательных программ, связанных с подготовкой, переподготовкой и повышением квалификации сотрудников для участников малого и среднего бизнеса, основанная на государственных образовательных стандартах;

- создание условий для совершенствования профессиональных знаний специалистов, отнесенных к социально-незащищенным группам населения, развитие их деловых качеств, подготовка их к выполнению новых трудовых обязателсьств в сфере малого и среднего бизнеса;

- учебно-методологическая, научно-методическая помощь участникам малого и среднего бизнеса.

6) Оказание поддержки субъектам малого предпринимательства в области инноваций и промышленного производства органами государственной власти и органами местного самоуправления. В качестве такой поддержки может выступать:

- создание организаций, которые образуют инфраструктуру поддержки участников малого и среднего бизнеса, оказывают поддержку участникам малого и среднего бизнеса, а также обеспечение деятельности этих организаций. Такими организациями могут выступать технопаркои, центры коммерциализации технологий, технико-внедренческие и научно-производственные зоны;

- содействие патентованию изобретений, необходимых моделей, производственных образцов и селекционных достижений, а также государственной регистрации прочих результатов интеллектуальной деятельности, которые были созданы участниками малого и среднего бизнеса;

- создание условий для привлечения участников малого и среднего бизнеса к заключению договоров субподряда в сфере инноваций и промышленного производства;

- создание акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов.

7) Оказание поддержки участникам малого и среднего бизнеса в сфере ремесленной деятельности, которую осуществляют органы государственной власти и органы местного самоуправления. В качестве такой поддержки может выступать:

- создание организаций, таких как палаты ремесел, центры ремесел, которые образуют инфраструктуру поддержки участников малого и среднего бизнеса в сфере ремесленной деятельности, а также обеспечение этой деятельности;

- финансовая, имущественная, консультационная, информационная поддержка, подготовка, переподготовка и повышение квалификации сотрудников, поддержка участников малого и среднего бизнеса, осуществляющих внешнеэкономическую деятельность в сфере ремесленной деятельности.

8) Оказание поддержки участникам малого и среднего бизнеса, которые осуществляют внешнеэкономическую деятельность. Такая поддержка исходит от органов государственной власти и органов местного самоуправления. В качестве такой поддержки может выступать:

- сотрудничество с иностранными организациями и государствами в сфере развития малого и среднего бизнеса;

- содействие в реализации на рынках зарубежных стран отечественных товаров (работ, услуг), результатов интеллектуальной работы, а также создание благоприятных условий для отечественных субъектов внешнеэкономической деятельности;

- создание организаций, которые образуют инфраструктуру поддержки участников малого бизнеса и оказание поддержки участникам малого и среднего бизнеса, которые осуществляют внешнеэкономическую деятельность, и обеспечение деятельности данных организаций;

- реализация иных мероприятий, связанных с поддержкой участников малого бизнеса, которые осуществляют внешнеэкономическую деятельность.

9) Оказание поддержки участникам малого бизнеса, которые осуществляют сельскохозяйственную деятельность.

Заключение

В Гражданском Кодексе РФ существует определение предпринимательской деятельности, согласно которому, это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Сущность предпринимательства заключается в том, что это инициативная, самостоятельно осуществляемая деятельность юридических и физических лиц, с целью получения дохода, прибыли от пользования имуществом, продажи товаров (услуг), осуществляемые от своего имени, под свою имущественную ответственность. В настоящее время в России действуют и развиваются такие виды предпринимательской деятельности, как коммерческое, индивидуальное, социальное, страховое, финансово-кредитное, посредническое, торговое.

В гражданском праве виды государственной регистрации выделяются в зависимости от выполняемых ими специальных функций.

Гражданин приобретает статус индивидуального предпринимателя с момента его государственной регистрации. Лица, желающие осуществлять предпринимательскую деятельность без образования юридического лица, должны в обязательном порядке пройти необходимую для легитимного статуса субъекта предпринимательской деятельности государственную регистрацию в качестве индивидуального предпринимателя.

Государственная регистрация гражданина в качестве индивидуального предпринимателя представляет собой, во-первых, законодательно определенную процедуру признания его индивидуальным предпринимателем. Во-вторых, государственная регистрация – это необходимое условие осуществления гражданами права на предпринимательскую деятельность. Государственная регистрация представляет собой юридический факт, влекущий возникновение у гражданина субъективных прав и обязанностей индивидуального предпринимателя. Так, Тотьев К. Ю. указывает, что гражданин должен приобрести субъективное право на предпринимательскую деятельность, которое возникает только при наличии особого юридического факта – государственной регистрации.

Очевидно, что государственное регулирование предпринимательской деятельности в большинстве случаев происходит в рамках определенного юридического процесса или юридических процедур. Это позволяет предпринимателю иметь четкое представление о том, какие действия, в какое время и в какой последовательности он может совершать.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) (с изм. и доп., вступ. в силу с 01.10.2015) // Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 29.06.2015) "О развитии малого и среднего предпринимательства в Российской Федерации" // Собрание законодательства РФ. – 2007. – №31. – Ст. 4006.

- Анохин В.С. Предпринимательское право: Учеб. для студ. высш. учеб. заведений. – М.: Гуманит. изд. центр ВЛАДОС, 2015. – 392 с.

Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности: Учебное пособие / Под общей ред. проф. Г.Л.Багиева. - СПб.: Изд-во СПбГУЭФ, 2015. – 231 с.

Базилевич, А.И. Организация предпринимательской деятельности: Учебник / А.И. Базилевич, Л.В. Бобков, Л.В. Бесфамильная; Под ред. В.Я. Горфинкель.. - М.: Проспект, 2013. - 544 c

Баранова, А.Ю. Организация предпринимательской деятельности в сфере туризма: Учебное пособие / А.Ю. Баранова. - М.: НИЦ ИНФРА-М, 2012. - 180 c.

Бычков, В. Организация предпринимательской деятельности в сфере автосервисных услуг: Учебное пособие (ГРИФ) / В. Бычков. - М.: ИНФРА-М, 2012. - 208 c.

Валигурский, Д.И. Организация предпринимательской деятельности: Учебник / Д.И. Валигурский. - М.: Дашков и К, 2013. - 520 c.

Герасимов П.П. К вопросу об экономической сущности и содержании предпринимательства // Альманах современной науки и образования. № 8 (75), 2013.

- Горфинкель В.Я. Малый бизнес: Учебное пособие. – М.: Кнорус, 2014. – 336 с.

Дамдинов Д. Д. Развитие малого предпринимательства в России // Вестник Восточно-Сибирского государственного университета технологий и управления. – 2013. – № 2. – С. 112.

- Заболоцкая В.В. Экономические основы кредитования предприятий малого бизнеса//Финансы и кредит. – 2013. - №8. - С. 12-14.

Комаров А. Г., Богданова С. Ю., Личнов А. В. Проблемы теории и практики предпринимательства. // Проблемы современной экономики, N 4 (40), 2011. – с. 48-52

Корсун Т.А Предпринимательство как сфера реализации способностей собственников в современных условиях // Восточно-Сибирского государственного университета технологий и управления (Вестник ВСГУТУ), 2016. № 6 (63). С. 125–131.

Леликова, Н. А. Зарубежный опыт налогообложения малого бизнеса / Н.А. Леликова, Е.В. Конвисарова // Успехи современного естествознания. – 2014. – №12-2.

Логинов, В.Н. Организация предпринимательской деятельности: Учебное пособие / В.Н. Логинов. - М.: КноРус, 2013. - 216 c.

Нагорнов В.И., Колмацуй А.И. Предпринимательство как фактор производства [Электронный ресурс]: Научная электронная библиотека «Киберленинка» – Режим доступа http://cyberleninka.ru/article/n/predprinimatelstvo-kak-faktor-proizvodstva дата доступа(12.07.2019)

Чараева М.В. Обзор источников финансирования инвестиций в российском малом бизнесе//Финансы и кредит. – 2014. - №20. – С. 8-11.

Эриашвили Н.Д., Мышко Ф.Г. Предпринимательское право: учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» – Юнити-Дана; Закон и право, 2014

-

Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности: Учебное пособие / Под общей ред. проф. Г.Л.Багиева. - СПб.: Изд-во СПбГУЭФ, 2015. – 231 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) (с изм. и доп., вступ. в силу с 01.10.2015) // Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301 ↑

-

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 29.06.2015) "О развитии малого и среднего предпринимательства в Российской Федерации" // Собрание законодательства РФ. – 2007. – №31. – Ст. 4006. ↑

-

Чараева М.В. Обзор источников финансирования инвестиций в российском малом бизнесе//Финансы и кредит. – 2014. - №20. – С. 8-11. ↑

-

Заболоцкая В.В. Экономические основы кредитования предприятий малого бизнеса//Финансы и кредит. – 2013. - №8. - С. 12-14. ↑

-

Горфинкель В.Я. Малый бизнес: Учебное пособие. – М.: Кнорус, 2014. – 336 с. ↑

-

Логинов, В.Н. Организация предпринимательской деятельности: Учебное пособие / В.Н. Логинов. - М.: КноРус, 2013. - 216 c. ↑

-

Базилевич, А.И. Организация предпринимательской деятельности: Учебник / А.И. Базилевич, Л.В. Бобков, Л.В. Бесфамильная; Под ред. В.Я. Горфинкель.. - М.: Проспект, 2013. - 544 c ↑

-

Анохин В.С. Предпринимательское право: Учеб. для студ. высш. учеб. заведений. – М.: Гуманит. изд. центр ВЛАДОС, 2015. – 392 с. ↑

-

Баранова, А.Ю. Организация предпринимательской деятельности в сфере туризма: Учебное пособие / А.Ю. Баранова. - М.: НИЦ ИНФРА-М, 2012. - 180 c. ↑

-

Бычков, В. Организация предпринимательской деятельности в сфере автосервисных услуг: Учебное пособие (ГРИФ) / В. Бычков. - М.: ИНФРА-М, 2012. - 208 c. ↑

-

Валигурский, Д.И. Организация предпринимательской деятельности: Учебник / Д.И. Валигурский. - М.: Дашков и К, 2013. - 520 c. ↑

-

Эриашвили Н.Д., Мышко Ф.Г. Предпринимательское право: учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» – Юнити-Дана; Закон и право, 2014 ↑

-

Дамдинов Д. Д. Развитие малого предпринимательства в России // Вестник Восточно-Сибирского государственного университета технологий и управления. – 2013. – № 2. – С. 112. ↑

-

Леликова, Н. А. Зарубежный опыт налогообложения малого бизнеса / Н.А. Леликова, Е.В. Конвисарова // Успехи современного естествознания. – 2014. – №12-2. ↑

-

Комаров А. Г., Богданова С. Ю., Личнов А. В. Проблемы теории и практики предпринимательства. // Проблемы современной экономики, N 4 (40), 2011. – с. 48-52 ↑

-

Нагорнов В.И., Колмацуй А.И. Предпринимательство как фактор производства [Электронный ресурс]: Научная электронная библиотека «Киберленинка» – Режим доступа http://cyberleninka.ru/article/n/predprinimatelstvo-kak-faktor-proizvodstva дата доступа(12.07.2019) ↑

-

Корсун Т.А Предпринимательство как сфера реализации способностей собственников в современных условиях // Восточно-Сибирского государственного университета технологий и управления (Вестник ВСГУТУ), 2016. № 6 (63). С. 125–131. ↑

-

Герасимов П.П. К вопросу об экономической сущности и содержании предпринимательства // Альманах современной науки и образования. № 8 (75), 2013. ↑

-

Герасимов П.П. К вопросу об экономической сущности и содержании предпринимательства // Альманах современной науки и образования. № 8 (75), 2013. ↑

- «Физические и юридические лица: общие понятия»

- Различные формы соглашений (или сговоров, или координированного поведения) компаний.

- Баланс и отчетность компании

- «Программа пенсионной реформы и пути ее реализации»

- Соотношение системы права и системы законодательства ( ЮРИДИЧЕСКАЯ ПРИРОДА И СУЩНОСТЬ СИСТЕМЫ ПРАВА )

- Современная концепция ресторана ( Идея и создание концепции ресторана )

- Управления каналами сбыта в системе товародвижения реально существующей организации ( Теоретическое понятие каналов распределения товаров )

- Анализ и пути совершенствования производственной деятельности коммерческого банка на примере ПАО «Cбербанк».

- Цель и задачи налогового учета *

- Налоги с физических лиц и их экономическое значение ( Система налогов и сборов взимаемых с физических лиц)

- Баланс и отчетность ( Состав бухгалтерской отчетности )

- Издержки обращения и производства предприятий питания (Понятие предприятий общественного питания и их виды)