Налоги с физических лиц и их экономическое значение ( Система налогов и сборов взимаемых с физических лиц)

Содержание:

ВВЕДЕНИЕ

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а так же с её помощью государство реализует свои функции, в том числе и социально значимые.

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими липами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков-физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими правовыми и нормативными актами.

Цель курсовой работы - проанализировать экономическое значение налогов с физических лиц.

Задачи курсовой работы:

- Ознакомиться с системой налогов и сборов, взимаемых с физических лиц;

- Обосновать роль налогообложения физических лиц в экономике России;

- Охарактеризовать зарубежный опыт администрирования налога с доходов физических лиц;

- Проанализировать роль налогов с физических лиц в бюджете РФ;

- Ознакомиться с порядком исчисления налога с физических лиц;

- Обосновать проблемы налогообложения и направления их устранения.

Предмет курсовой работы - установление причинно-следственную связь между экономическим значением налога с физических лиц и его практической реализацией.

Методологической и информационной основой исследования являются научные статьи, нормативные и методические документы Министерства по налогам и сборам РФ, статистические данные Госкомстата РФ, а также фактические материалы, полученные в ходе изучения практики налогообложения в Российской Федерации.

В работе используется общеэкономический системный метод исследования, а также специальные инструменты, такие как сравнительный и статистический анализ.

Глава 1. Теоретические аспекты налогообложения физических лиц

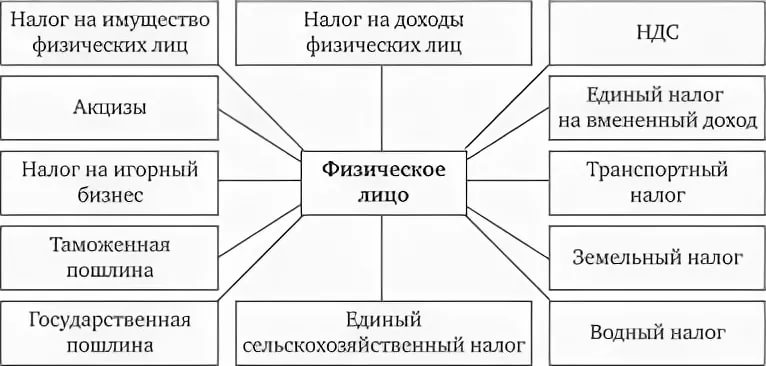

1.1 Система налогов и сборов взимаемых с физических лиц

Возникновение налогообложения физических лиц следует связывать возникновением налогообложения как такового. Это обусловлено тем, что именно на физических лип изначально и легло бремя первых появившихся в мире налогов, по крайней мере, в силу того, что корпоративных образований на тот момент просто не существовало.

Существование налогов с физических лиц объясняется, тем, что государству был необходим дополнительный источник доходов государственной казны, поэтому с момента существования очевидно выполнение данными налогами фискальной функции. На сегодняшний день помимо потребности государства в фискальной функции данных налогов, существует еще одна причина их необходимости - это необходимость регулирования уровня доходов граждан.

В общем смысле налоги с населения представляют собой обязательные безвозмездные платежи в пользу государства из личных доходов граждан, получаемых ими из любых источников. На сегодняшний день существует множество критериев, по которым можно классифицировать налоги с физических лиц, рассмотрим наиболее часто встречающееся деление

Изменение общественных отношений, развития промышленности и городов привело к появлению у граждан новых источников доходов - промысел, наем, аренда. Это положило начало введению подоходного налогообложения.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов, является федеральным налогом. Исчисляется в процентах от совокупного дохода налогоплательщика в налоговом периоде за минусом документально подтверждённых расходов. Плательщиками налога на доходы физических лиц являются физические лица.

Можно выделить две группы налогоплательщиков-физических лиц для целей налогообложения: лица, являющиеся либо не являющиеся налоговыми резидентами Российской Федерации.

Не все доходы физических лип облагаются НДФЛ в соответствии со ст. 217 НК РФ.

Доходы облагаемые:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Физические лица имеют право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, который был ранее уплачен в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы.

При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Транспортный налог - является региональным, прямым налогом. Вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога являются лица, на которых зарегистрированы транспортные средства в соответствии с законодательством Российской Федерации (ст. 357 НК РФ).

Объектом налогообложения признаются: автомобили; мотоциклы; мотороллеры; автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу; самолеты; вертолеты; теплоходы; яхты; парусные суда; катера; снегоходы; мотосани; моторные лодки; гидроциклы; несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке соответствии с законодательством РФ.

Только в случае снятая с учета транспортного средства в регистрирующих органах предусмотрено прекращение взимания транспортного налога Налоговым кодексом Российской Федерации. Иных оснований для прекращения взимания транспортного налога (за исключением угона транспортного средства либо возникновения права на налоговую льготу) не установлено.

Налог на имущество физических лиц является местным налогом, зачисляется в местный бюджет по месту нахождения объекта налогообложения.

Плательщиками налога, начиная с 01.01.2015, признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 Кодекса.

Объектом налогообложения признается, расположенное в пределах муниципального образования (города федерального значения Москвы. Санкт-Петербурга или Севастополя), следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Объектом налогообложения не признается имущество, входящее в состав общего имущества многоквартирного дома.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 статьи 406 Кодекса.

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость.

От уплаты налога на имущество физических лиц освобождаются:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

- деятели культуры, искусства и народные мастера не уплачивают налог на имущество физических лиц со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих им на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

- граждане не уплачивают налог на имущество физических лиц с расположенных на их участках в садоводческих и дачных некоммерческих объединениях жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

1.2 Роль налогообложения физических лиц в экономике России

В Российской Федерации традиционно основная налоговая нагрузка приходится на организации, но, тем не менее, доля налогов с физических лиц в доходах бюджетов бюджетной системы также весьма значительна. Так, по данным ФНС России в 2015 года из общей суммы, поступивших в консолидированный бюджет Российской Федерации налогов в 13788,3 млрд. руб. только на налог на доходы физических лиц пришлось более 2806,5 млрд руб., что составляет 20,4% всех налоговых поступлений, больше только налог на доходы полезных ископаемых (НДПИ) и то незначительно - 23,4%.

Налоги на имущество физических лиц на данный момент не являются одной из основных статей доходов местных бюджетов, не смотря на то, что при создании налоговой системы в РФ это предполагалось таковым. На сегодняшний день доля этих налогов очень невелика. К примеру, в 2014 году доля налогов на имущество физических лиц в г. Москвы, составила всего 0,27%, а в г. Томске 0,87%.

Характерная низкая собираемость, а также потребность в повышении эффективности и потенциала имущественных налогов, взимаемых с физических лиц, явились причинами для реформирования этого налога. С 2015 года Федеральный закон РФ от 04.10.2014 №284-ФЗ внес изменения в налоговый кодекс РФ – была добавлена 32 глава «Налог на имущество физических лиц». Данное изменение регулирует стоимость, с которой будет взиматься налог – инвентаризационная стоимость заменена кадастровой.

Благодаря тому, что кадастровая стоимость более достоверно отражает реальную рыночную стоимость имущества, предполагается увеличение сумм налоговых платежей и как следствие увеличение роли этих налогов для местных бюджетов.

Транспортный налог, так же как и имущественные налоги не играет значительной роли при формировании доходов региональных бюджетов. Однако сумма налоговых поступлений от этого налога ежегодно увеличивается, скорее всего, это связно с ежегодным ростом количества автомобилей.

В 2015 году доля поступлений от физических лиц в общей сумме поступлений будет выше, чем 20,4% т. к. здесь не учтены такие налоги, как земельный налог, налог на имущество физических лиц и транспортный налог, уплачиваемый физическими лицами.

Это связано с тем, что физические лица, уплачивают указанные выше налоги в следующем налоговом периоде за предыдущий, на основании налогового уведомления, направляемого налоговым органом. Данное уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

За последние 4 года доля поступлений от физических лиц в среднем составляла 22,2% и наблюдалось увеличение в 2013 году в сравнении с предыдущим. Предпосылкой уменьшения в доли поступлений от физических лиц 2014 году явился начавшейся в том же году экономический кризис.

Большую часть в поступлениях от физических лиц занимает налог на физических лиц. Взяв за основу 2014 год, можно увидеть, что доля НДФЛ, среди всех налогов уплачиваемых физическими лицами составляет 93,3%. Этот налог является одним из наиболее стабильных и устойчивых источников дохода бюджета. На рост поступлений в бюджет налога на физических лиц оказывает два главных фактора: численность занятого населения и увеличение размера средней заработной платы.

Роль данного налога важна не только с точки зрения количества налоговых поступлений в бюджет, но имеет значение и то, что этот налог носит ярко выраженный социальный характер. Налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот. Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения.

При помощи НДФЛ государство может корректировать существующий уровень дифференциации доходов населения. Данная корректировка осуществляется наиболее эффективно при дифференцированной системе налогообложения физических лиц, которая присутствует в большинстве зарубежных стран. В основе этой системы находится принцип взимания равного налога с равных доходов, при этом учитываются такие факторы как экономическое и социальное состояние налогоплательщика, его возраст и семейное положение, и другие. В результате получается, что более богатые слои населения несут большее налоговое бремя.

Что касается практики применения дифференцированной системы налогообложения в нашей стране, то данная система применялась с 1992 по 2001 года. Была установлена прогрессивная шакала подоходного налогообложения, которая варьировались от 12% до 35%. Но в 2001 году, после принятия современного налогового кодекса РФ была введена плоская шкала налогообложения и установлена ставка по налогу на доходы физических лиц в размере 13%. Данная ставка действует и в настоящее время.

Депутаты Госдумы не раз предлагали ввести прогрессивную шкалу налогообложения физических лиц, но Минфин данные предложения не поддержал. Не однократно в Госдуму поступали законопроекты на данную тему. К примеру, в 2007 году предлагалось не взимать налог до 60 тыс. рублей, а наивысшей ставкой являлось 30% и устанавливалась для месячного дохода более 3,6 млн. рублей. Поступали предложения в 2009 году, два предложения в 2010 году, одно в 2011 году. В 2015 поступило сразу три законопроекта об изменении ставок НДФЛ. В первом предлагалось повышение ставки по НДФЛ до 16%, но при этом освобождение суммы прожиточного минимума от налогообложения. Второй законопроект предполагал облагать по ставке 50% доходы свыше 1 млн. рублей в месяц. Третий предусматривал введение прогрессивной шкалы НДФЛ для физических лиц, доход которых превышает 24 млн. рублей в месяц.

Максимальная ставка предлагалась в размере 50%, при превышении месячного дохода 200 млн. рублей. Но ни один из данных законопроектов принят не был.

На сегодняшний день в России присутствует прогрессивная шкала налогообложения в отношении транспортного налога. При стоимости автомобиля более 3 млн. рублей при расчете налога применяется повышающий коэффициент. Его значение варьируется в промежутке от 1,1 до 3.

Налогообложение физических лиц играет очень значимую роль в налоговой системе России.

Во-первых, оно удовлетворяет государство в его потребности в дополнительных доходах для государственной казны, то есть выполняет свою фискальную функцию.

Налоги, полученные от физических лиц играют очень важную роль в формировании региональных и местных бюджетах.

Во-вторых, налогообложение физических лиц является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения. В частности налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни, а также помогает государству в регулировании существующего уровня дифференциации доходов населения. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот. Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения.

Глава 2. Актуальные проблемы совершенствования налогообложения физических лиц

2.1 Проблемы налогообложения физических лиц и меры по повышению эффективности налога на доходы физических лиц

В последнее время одной из важнейших проблем в нашем государстве является налогообложение. Эффективное экономическое развитие возможно только с формированием и функционированием хорошо отложенной системы налогообложения. Действенное налогообложение возможно только при обеспечении гармоничного сочетания выбранного налогового механизма и задачами, которые поставило перед собой государство при управлении экономикой.

На данный момент одна из актуальных вопросов российской экономики – это привлечение финансовых ресурсов в связи с их дефицитом, а налоги являются одним из основных источников бюджета государства, а также имеют огромное влияние на успешное развитие рыночных отношений. Равным образом, бюджет влияет на успешное развитие социальной сферы общества в России.

Заметно, что в последние годы налоговая система Российской Федерации имеет черты нестабильности и противоречивости законов.

Высокое налогообложение является негативным явлением. Оно провоцирует снижение производства и склонность населения к скрытию доходов. Из всего этого нарушается целостность налоговой системы.

В то же время государственный бюджет вследствие постоянного дефицита нуждается в пополнении бюджетных доходов, что возможно, в основном, только путем увеличения налоговых поступлений от налогоплательщиков. Данная ситуация является основной проблемой формирования оптимального соотношения налоговых ставок и налоговых поступлений.

Одним из основных налогов, уплачиваемый в федеральный бюджет и касающийся всего населения, является налог на доходы физических лиц.

Налог на доходы физических лиц или НДФЛ это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период. Иначе говоря, налог представляет собой изъятие определенной части дохода каждого трудоспособного гражданина в бюджетную систему РФ для последующего перераспределения.

НДФЛ – высокопродуктивный и перспективный вид налога, так как его неуплата собственно невозможна. Методы исчисления данного налога ясны для всего населения, налоговые ставки закреплены законодательно, объекты налогообложения конкретно определены, а налоговая база определяется четко. Все вышеперечисленное определяет налог на доходы физических лиц довольно простым для налогообложения, но для России он представляет собой предмет актуальных полемик и споров.

Основные проблемы налогообложения, связанные с налогом на доходы физических лиц:

1. Низкий уровень доходов населения нашей страны и высокие налоговые ставки провоцируют сокрытие гражданами своих доходов, а особенно так называемые заработные платы «в конвертах». Данная ситуация влияет не только на снижение доходов бюджета, но и доходов внебюджетных фондов, так как отчисления в них так же будут снижены. Особый пик данная проблема достигает в период кризиса в экономике, когда заработная плата населения значительно снижается вплоть до прожиточного минимума.

2. Неэффективность системы контроля налоговых органов за чрезмерными доходами физических лиц порождает снижение налоговых поступлений в бюджет государства. Налоговые органы России на данный момент не могут обеспечить полную собираемость налогов, что приводит к выполнению плана поступлений в бюджет не за счет высоких доходов обеспеченных слоев населения, а за счет оплаты труда бюджетников, военных, служащих административных органов.

3. В налоговом контроле мало применены информационные технологии с целью увеличения эффективности системы налогообложения.

4. В российской практике имеет место ситуация массового укрывательства от налогов при сдаче в аренду собственного имущества, а так же незарегистрированной частной практики по образовательной деятельности.

5. Проблема выбора ставок налога на доходы физических лиц является одной из актуальных в нашем государстве.

На протяжении нескольких последних лет оживленно ведется полемика о справедливости действующих ставок по НДФЛ. В данное время в Российской Федерации принята 13%-ная плоская ставка. Государственной Думой Федерального Собрания Российской Федерации в 2013 году был рассмотрен законопроект о введении прогрессивной ставки налогообложения, но законопроект не набрал достаточное количество голосов.

Налог на доходы физических лиц касается интересов всех слоев экономически активного населения России. Он имеет ярко выраженный социальный характер и непосредственно влияет на величину реальных доходов граждан, а значит и на уровень жизни населения. Равным образом налог на доходы физических лиц регулирует уровень дифференциации населения.

Для повышения эффективности налоговой системы в Российской Федерации предложены следующие мероприятия:

1. Повышение профессионального уровня работников налоговых органов, а также введение в налоговую систему информационных технологий с целью обеспечения повсеместного контроля уплаты налогов.

2. Приоритетом деятельности налоговых органов должна стать проверка исполнения налогового законодательства, а не выполнение каких бы то ни было планов по сбору налогов.

3. Усовершенствование системы разъяснительных работ с населением с целью повышения налоговой культуры.

4. Предоставление льгот по налогу на доходы физических лиц малоимущим слоям населения.

5. Определение возможностей применения прогрессивной шкалы налогообложения с учетом роста доходов налогоплательщика 6. Формирование оптимальной системы ответственности за налоговые правонарушения.

Одним из главных мероприятий по увеличению эффективности НДФЛ является введение прогрессивной ставки налогообложения и ужесточение мер по собираемости налога на доходы, особенно с доходов лиц, превышающих средний уровень.

Система налогообложения представляет собой важнейший инструмент государственного управления в сфере стимулирования экономического роста и социального развития в стране. Предложенные мероприятия имеют основной целью увеличение налоговых поступлений в доход государства, не нарушая с социальную справедливость. Поэтапная реализация данных мер сформирует условия, которые необходимы для повышения эффективности и справедливости налогообложения доходов физических лиц на современном этапе в Российской Федерации.

2.2 Налог на доходы физических лиц как социальный регулятор и фактор экономического развития РФ

В настоящее время Правительством Российской Федерации реализуется Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, стратегической целью которой является достижение уровня экономического и социального развития, соответствующего статусу мировой державы, занимающей передовые позиции в глобальной экономической конкуренции, обеспечении высокого уровня жизни населения и национальной безопасности.

Концепция базируется на инновационном социально-ориентированном сценарии развития страны, который имеет ряд качественных и количественных характеристик. Во-первых, он опирается на модернизацию традиционных секторов российской экономики и опережающее увеличение объема продукции отраслей высоких переделов. Во-вторых, повышение производительности труда в секторах, определяющих национальную конкурентоспособность в 3-5 раз и снижение энергоемкости в среднем в 1,6 – 1,8 раза.

Особенность перехода к инновационному типу экономического развития состоит в том, что России предстоит одновременно решать задачи и догоняющего, и опережающего развития, в первую очередь по показателям благосостояния и эффективности.

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц, размеры его поступлений напрямую зависят от уровня развития экономики государства, так как существует прямая связь сумм налога и дохода экономически активного населения. В экономической литературе НДФЛ определяют как социальный регулятор общественного благосостояния и обеспечения экономического равновесия между основными группами населения, регионами и муниципальными образованиями. На сегодняшний день активно обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения такого принципа налогообложения, как принципа справедливости, без соблюдения которого невозможно инновационное, социально-ориентированное развитие экономики Российской Федерации и достижение достаточности показателей продуктивности на уровне отраслевых и территориальных сегментов, одного из главных факторов обеспечения реализуемости и эффективности инвестиционных проектов.

По мере развития государственности и повышения роли налогов как источника денежных средств бюджета государства возникла нужда в формировании основных правил налогообложения. Данные правила были сформулированы А. Смитом в его работе «Исследование о природе и причинах богатства народов», в которой он выделил четыре принципа взимания налогов, среди них был выделен принцип справедливости. Он выражается в том, что любой гражданин должен финансировать правительство соразмерно доходу, каким он пользуется под покровительством и защитой государства.

Автор Середа Г.Б. отмечает три элемента принципа справедливости: во-первых, каждый гражданин обязан оплатить работу государственных структур своей страны, во-вторых, при уклонении от уплаты налогов происходит изъятие принадлежащего плательщику имущества согласно действующему законодательству, в-третьих, с помощью налоговых регуляторов возлагается бремя обязательных платежей на одних граждан, в то время как другим предоставляются льготы. Данный принцип имеет большое значение в области налогового права, так как основным предметом регулирования данной сферы являются общественные отношения, возникающие по поводу установления и взимания налогов с юридических и физических лиц, предполагающие отчуждение части принадлежащего им имущества в пользу государства.

В публикациях теоретиков и практиков выделяют различные подходы к принципу справедливости налогообложения. Так, например, Майбуров И.А. обращает внимание на два аспекта: принцип горизонтальной (платежеспособность) и вертикальной (выгоды) справедливости. Суть горизонтальной справедливости заключается в том, что если плательщики находятся в равной экономической ситуации, то они должны находиться и в равной налоговой позиции. Налогоплательщик, получающий больший доход, должен платить большую сумму налога. Суть вертикальной справедливости в том, что если плательщики находятся в неравном экономическом положении, то они должны находиться в неравном налоговом положении. Это можно объяснить тем, что налогов платит больше тот плательщик, который использует больше благ от государства. Однако данные аспекты принципа справедливости при налогообложении доходов физических лиц базируются лишь на экономических интересах сторон налоговых правоотношений.

Автор Пансков В.Г. отмечает правовой подход, согласно которому справедливость - соблюдение при налогообложении баланса прав и обязанностей налогоплательщиков и государства. Справедливой налоговая система является в том случае, когда в налоговом законодательстве установлен такой порядок исчисления и уплаты налогов и сборов, который обеспечивает всеобщий характер налогообложения и равенство всех налогоплательщиков перед законом и все участники налогообложения должны иметь равные права и возможности защиты своих интересов. Так как налог на доходы физических лиц затрагивает практически любого человека из-за взаимосвязи налога с доходами граждан, то принцип справедливости должен в полной мере распространяться на

НДФЛ. Поэтому построение налоговой системы по принципу справедливости - важная цель любого государства и общества. Рассматривая, насколько справедлива существующая система налогообложения доходов физических лиц в стране, во-первых, необходимо упомянуть о действующей в Российской Федерации шкале налогообложения.

В настоящее время действует две шкалы налогообложения дохо-

дов физических лиц: прогрессивная и пропорциональная (плоская). Во

многих зарубежных странах сложилась практика применения прогрес-

сивной шкалы, при которой сумма уплачиваемого гражданами налога

напрямую зависит от уровня полученных ими доходов, так как процент-

ная ставка увеличивается с увеличением дохода. В российской практике

применялись оба варианта налогообложения доходов физических лиц -

с 1992 по 2001 год доходы физических лиц облагались по прогрессивной

шкале, с 2001 года действует пропорциональная (плоская) шкала. Не-

смотря на устоявшуюся в большинстве стран практику налогообложение

доходов, споры о том, какая шкала больше соответствует принципу

справедливости, продолжаются.

По мнению сторонников пропорционального налогообложения, плоская шкала обеспечивает соблюдение принципа справедливости, так как обеспеченные граждане уплачивают большую сумму налога.

Одним из сторонников единой тринадцати процентной ставки НДФЛ выступает В.В. Путин, считающий ввод прогрессивной шкалы нецелесообразным для российской экономики. На ежегодной пресс-конференции в Москве, состоявшейся 23 декабря 2016, Президент высказал мнение о том, что ввод дифференцированной шкалы может привести к уклонению от налогов и падению доходов страны. Он пояснил социальную справедливость ставки тем, что средства, поступающие в бюджет, затем распределяются для решения социальных задач, в чем и состоит социальная справедливость. Глава государства отметил, что «к дифференцированному налогу на доходы физлиц перейти можно, когда- нибудь, возможно, мы это сделаем, но пока это нецелесообразно. Это приведет к уклонению от налогов и падению доходов бюджета».

Большинство авторов придерживаются мнения, что пропорциональная система налогообложения не позволяет целиком реализовывать принцип справедливости в области регулирования НДФЛ. К их числу относятся: Н.И. Химичева, Е.Г. Беликов, Тюрина Ю.Г, Пансков В.Г и др. В качестве аргументов приводятся следующие. Первый сводится к тому, что применение плоской шкалы налогообложения предполагает, что основное налоговое бремя ложится на тех граждан, которые имеют более низкие доходы, так как удельный вес налоговых платежей по НДФЛ в общей сумме доходов у низко обеспеченных слоев населения становится выше, чем у богатого населения, а суммы доходов после налогообложения, необходимых для удовлетворения минимальных потребностей становится меньше, что вызывает еще большее расслоение общества и преобладание менее обеспеченных слоев населения.

Вторым аргументом за прогрессивную шкалу налогообложения является то, что в налоговых системах любых стран предусмотрено кроме подоходного налогообложения, носящего индивидуальный характер, также применение других налогов, уплачиваемых по пропорциональной шкале. В данном случае авторы выделяют косвенное налогообложение (уплата НДС и акцизов), так как, несмотря на то, что эти налоги взимаются с организаций, непосредственным плательщиком выступает физическое лицо, уплачивающего их с доходов при приобретении товаров, работ, услуг.

По мнению В.Г. Панского, косвенные налоги уплачиваются потребителем по регрессивной ставке, так как доля этих налогов в сумме доходов физического лица будет меньше, чем больше его доход. Также размер НДС и акцизов практически во всех развитых странах либо равен, либо превосходит сумму уплачиваемого населением подоходного налога. Автор утверждает, что прогрессия в подоходном налогообложении будет сглаживаться регрессией при уплате налогов на потребление.

По мнению сторонников прогрессивной шкалы налогообложения, для повышения доходной части консолидированного бюджета страны налогоплательщики должны вносить большую долю от более высоких доходов, что может достигаться, в частности, путем установления дифференцированных ставок НДФЛ. Однако в России до сих пор ведутся споры о том, какая ставка такого налога является социально справедливой. Последние предложения о внесении поправок в 23 главу НК РФ и внедрении дифференцированных ставок НДФЛ были осуществлены в 2016 году группой депутатов от ЛДПР, и в 2017 представителями партии КПРФ. Согласно законопроекту КПРФ № 939612-6 в случае если физическое лицо ежемесячно получает доход менее 400 тыс. рублей, ставка сохраняется на уровне 13%, при ежемесячном доходе от 400 тыс. до 1 млн. рублей увеличивается до 30%, при ежемесячном доходе свыше 1 млн. рублей налог взимается по ставке 50%. По мнению авторов законопроектов, изменения в НК РФ в части ввода прогрессивной шкалы налогообложения должны повысить прозрачность отношений работодателей и работников и не приведут к росту теневых заработных плат именно из-за снижения налоговой нагрузки для большинства граждан. Также такие изменения способны сократить разрыв между доходами богатой части населения и бедной. Оба проекта были отклонены 12 октября 2017 года.

По нашему мнению, несмотря на выделяемые экономистами положительные моменты от введения прогрессивной шкалы НДФЛ, такие как уменьшение социального расслоения граждан, повышение собираемости налоговых поступлений в бюджет, в современных условиях функционирования экономики дифференциация ставок нецелесообразна.

Основные проблемы, которые могут возникнуть в экономике России при переходе на прогрессивную шкалу налогообложения на современном этапе развития, по нашему мнению, следующие:

- увеличение числа граждан, получающих «теневую заработную плату»;

- уменьшение стимула к труду, увеличение безработицы;

- усиление межрегиональной политической напряженности;

- усиление роста недоверия со стороны бизнеса и граждан;

- усложнение процесса налогового администрирования;

- отток инвестиционного капитала.

Необходимо рассмотреть возможность применения налоговых льгот во взаимоувязке с величиной платежей по НДФЛ. В Российской

Федерации предусмотрена возможность использования пять налоговых вычетов (стандартные, социальные, имущественные, профессиональные, инвестиционные). Применение налоговых льгот позволяет отдельным категориям налогоплательщиков уменьшить сумму налоговых платежей. Величина налоговых вычетов должна учитывать условия, в которых находятся налогоплательщики, например, социальные, экономические, психологические, состав семьи, расходы на обучение, лечение, приобретение жилья. Таким образом, даже если налогоплательщикам причитается одинаковая сумма налога, но находятся в разных несопоставимых условиях (например, у граждан разное количество детей), то сумма реально уплачиваемого НДФЛ должна быть различна с учетом обозначенных факторов. Учитывая, что система налоговых вычетов не в полной мере может обеспечить социальную справедливость, особенно для населения с низкими доходами, считаем целесообразным рассмотреть ещё один способ реформирования налогообложения доходов физических лиц, для обеспечения социальной справедливости посредством введения необлагаемого минимума, равного величине минимальной оплаты труда.

Несмотря на то, что в статье 133 Трудового кодекса установлено, что величина минимального размера оплаты труда (МРОТ) не может быть ниже величины прожиточного минимума трудоспособного населения, по данным таблицы видно, что в настоящее время это положение не соблюдается.

Так как НДФЛ взимается с каждого заработанного рубля, кроме предусмотренных НК РФ налоговых вычетов, поэтому в случае получения заработной платы равной МРОТ, после взимания НДФЛ у физического лица остается сумма меньше, чем минимальный размера оплаты труда, и, таким образом, в этом случае не достигается обеспечение даже минимального уровня потребления граждан Российской Федерации.

Данная проблема может быть решена, если МРОТ будет выше величины прожиточного минимума на сумму взимаемого НДФЛ – в этом случае после уплаты НДФЛ у физического лица останется сумма, равная прожиточному минимуму. По мнению М.Г. Самойленко. и О.С. Гасанова отсутствие необлагаемого налогового минимума при условии, что прожиточный минимум больше МРОТ, является острой социальной проблемой. Введение в НК РФ такого понятия, как «необлагаемый прожиточный минимум» может дать гражданам право на минимальный уровень обеспечения жизнедеятельности.

Таким образом, можно выявить следующие проблемы, препятствующие установлению принципа справедливости налогообложения доходов физических лиц:

- отсутствие необлагаемого налогом на доходы физических лиц минимума для отдельных категорий работников;

- порядок предоставления льгот (вычетов), а также несоответствие размеров сегодняшних вычетов современным условиям;

- существующая в РФ практика укрытия доходов от налогообложения;

- проблемы, связанные с администрированием и сбором НДФЛ.

Взимание налога на доходы физических лиц должно стимулировать достижение оптимального соотношения между социальной справедливостью налога и экономической составляющей. Построение налоговой системы, соответствующей принципу справедливости, ставит перед налоговым законодательством задачу по соблюдению баланса интересов всех сторон налоговых взаимоотношений, как налогоплательщиков, так и государства. Реализация принципа справедливости в регулировании налогообложения доходов физических лиц возможна при обеспечении оптимального соотношения между фискальной и регулирующей функциями налога. В настоящее время в НДФЛ преобладает проблема фискальной ориентации на пополнение доходной части бюджета в ущерб регулирующей функции.

Совсем недавно, 01 марта 2018 г. Президент РФ в Послании Федеральному Собранию в качестве одной из основных обозначил задачу сформировать как можно быстрее новые налоговые условия для изыскания резервов дополнительных финансовых ресурсов и обеспечения прорывного социально-экономического развития РФ в ближайшие 6 лет.

При этом Президент подчеркнул, что «нам нужны такие фискальные решения, которые обеспечат пополнение бюджетов всех уровней, а также исполнение всех социальных обязательств, но при этом будут не сдерживать, а стимулировать экономический рост».

По нашему мнению, выполнению поставленных задач будут способствовать преобразования существующей системы налогообложения физических лиц. Эти преобразования должны быть связаны во-первых, с усилением регулирующей функции со стороны государства за счет совершенствования системы налоговых стимулов и льгот; во-вторых, с введением необлагаемого налогом минимума доходов граждан; в-третьих, с созданием эффективной системы налогового администрирования, включая барьеры сокрытия доходов от налогообложения физическими лицами с высокими доходами.

ЗАКЛЮЧЕНИЕ

В ходе проведенного исследования было выявлено, что систему налогов и сборов, взимаемых с физических лиц, составляют:

1) Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов, является федеральным налогом. Исчисление - процент от совокупного дохода налогоплательщика в налоговом периоде - документально подтверждённые расходы. Плательщики - физические лица.

2) Транспортный налог - региональный, прямой налог. Плательщики-лица, на которых зарегистрированы транспортные средства. Объект налогообложения - транспортные средства.

3) Налог на имущество - местный налог. Плательщики - лица с правом собственности. Объект - дом, квартира, гараж, здание, строение, сооружение, помещение.

Роль налогообложении физических лиц в экономике России объясняется ярко выраженным социальным характером: имеет возможность влиять на реальный уровень доходов населения - является корректором уровня дифференциации доходов населения.

Анализ зарубежного опыта администрирования данного налога показал, что системы подоходного обложения в зарубежных странах построены на основе общих принципов, которые в каждой отдельной стране имеют свое конкретное наполнение и национальные особенности. Каждая страна по-разному использует подоходный налог в качестве инструмента социальной политики, манипулируя налоговыми ставками, налоговыми вычетами и льготами.

Анализ практики администрирования НДФЛ в РФ показал, что данный налог занимает второе место в общей системе налогообложения по уровню собираемости. Уровень прожиточного минимума за последний период вырос в 7 раз. Наибольшая часть НДФЛ (85%) направляется в бюджеты бюджетов РФ. Низкий уровень собираемости НДФЛ указывает на недостатки действующей системы его реформировании, а также целый ряд причин, среди которых: низкий уровень доходов, задержки заработной платы, массового укрывательство от налогообложения лиц с высокими доходами и т.д.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2016 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2017 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2016-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Агафонова М. Н. Налоговая система (2 издание). М.: «Бератор-Пресс», 2018.-170стр.

- Большакова Е. А. Изменения в налоговой системе // «Нормативные акты для бухгалтера», №15, август 2017.-591стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу РФ. М.: Инфра-М, 2016.-120стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. — «Налоги и финансовое право», 2016.-218стр.

- Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации. — М.: Издательство «Экзамен», 2017.-848стр.

- Гуськова Л. А. Налоги и сборы в РФ// «Учет, налоги, право», №6, февраль 2018.

- Ежов С. Особенности налоговой системы. М.: Изд-во «А и Б», 2016.

- Мирошникова В. А. Комментарии к Налоговому Кодексу РФ. — М.: «Тандем», 2015. -175стр.

- Налоги: Учебное пособие./ Под ред. Черника Д. Г. М.: Финансы и статистика, 2016.-544стр

- Победник Р. П. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2015.-138стр.

- Практическая налоговая энциклопедия. / Под ред. Брызгалина А. В. М.: Бератор, 2017. -456стр.

- Романов И. В. Проблемы налогообложения. М.: Бюро экономического анализа, 2015.-243стр.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2015, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2017-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2016 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2015 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703с.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2017 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2018 – 255 стр.

- Цыганков К. Ю. О венецианском варианте двойной бухгалтерии // Бухгалтерский учет. - 2015. - №12.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2015 – 156 с.

Приложение 1

Приложение 2

- Баланс и отчетность ( Состав бухгалтерской отчетности )

- Издержки обращения и производства предприятий питания (Понятие предприятий общественного питания и их виды)

- «Индивидуальное предпринимательство» "

- «Физические и юридические лица: общие понятия»

- Различные формы соглашений (или сговоров, или координированного поведения) компаний.

- Баланс и отчетность компании

- Технологии и методы продаж в гостиничном бизнесе ( Основы продаж номерного фонда и дополнительных услуг )

- Формирование корпоративного имиджа компании .

- Характеристика существующих бизнес процессов

- Управления каналами сбыта в системе товародвижения реально существующей организации ( Теоретическое понятие каналов распределения товаров )

- Анализ и пути совершенствования производственной деятельности коммерческого банка на примере ПАО «Cбербанк».

- Цель и задачи налогового учета *