Налоговые отношения ( Права налоговых органов по утверждению форм документов при исполнении обязанностей в сфере налогообложения )

Содержание:

Введение

Налог выступает одним из наиболее весомых источников пополнения бюджета государства. Конституционная обязанность платить налоги реализуется в рамках налоговых отношений, основанных на нормах налогового законодательства РФ. Они возникают между налогоплательщиком (лицом, на которое возложено обязательство по уплате налога) и действующим от имени государства налоговым органом.

Обеспечить правопорядок в сфере налоговых отношений - значит реально пополнить федеральный и местные бюджеты. Это, в свою очередь, является гарантией выполнения государством основной задачи - поддержания гражданского мира и спокойствия, суверенитета государственной власти. Задача обеспечения правопорядка в сфере налоговых отношений возлагается на специальные контрольно-надзорные органы исполнительной власти - налоговые органы. Они следят, чтобы своевременно и полно вносились в бюджеты и внебюджетные фонды налоги и иные обязательные платежи, имеющие природу налога.

Законодательство РФ о налогах содержит значительное количество правовых норм, определяющих основные принципы построения налоговой системы; структуру и компетенцию налоговых органов; статус участников налоговых отношений как властного субъекта - налогового органа, так и подвластного - налогоплательщика, их права и обязанности; контрольные полномочия налоговых органов, порядок и условия применения ими мер государственного принуждения, в том числе, по наложению штрафных санкций за налоговые нарушения.

Объектом исследования являются субъекты налоговых отношений, а именно налоговые органы, налогоплательщики и плательщики сборов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Целью написания данной работы является изучение субъектов налоговых отношений.

Для осуществления заданной цели необходимо решить следующие задачи:

Изучить права, обязанности и ответственность налоговых органов;

Определить признаки налогоплательщиков и плательщиков сборов;

Изучить права и обязанности налогоплательщиков и плательщиков сборов.

Во второй главе планируется дать практический анализ видов налоговых правоотношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ формированию оптимальной налоговой базы налогоплательщика;

- рассмотреть использование налоговых льгот налогоплательщиком;

- рассмотреть аккумулирование доходной части государственного бюджета;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налоговых отношений», «Практический анализ видов налоговых отношений»), заключения, библиографии, приложений.

Глава 1. Права налоговых органов

1.1 Права налоговых органов по утверждению форм документов при исполнении обязанностей в сфере налогообложения

После изменений, внесенных федеральными законами от 29. 06. 2004 №58-ФЗ и от 29. 07. 2004 №95-ФЗ, к компетенции Федеральной налоговой службы относится только издание актов технического характера, не являющихся нормативными актами. В частности, к компетенции Федеральной налоговой службы относится утверждение форм следующих документов: налоговых уведомлений (ст. 52); требования об уплате налога (п. 5 ст. 69); заявлений о постановке на учет в налоговые органы (п. 3 ст. 31, п. 1 ст. 84); уведомлений о постановке на учет (п. 2 ст. 84); свидетельства о постановке на учет в налоговом органе (п. 2 ст. 84); свидетельства о постановке на учет инвестора по соглашению о разделе продукции (п. 8 ст. 34641 ); решения о проведении выездной налоговой проверки (ст. 89); акта выездной налоговой проверки (п. 3 ст. 100); акта о нарушениях законодательства о налогах и сборах (ст. 1011 ); справки о полученных физическими лицами доходах (п. 3 ст. 230); заявления о возврате удержанного налога (п. 2 ст. 312); сведений о транспортных средствах и их владельцах (п. 5 ст. 362) и др[1].

Кроме того, налоговые органы имеют право давать разъяснения по вопросам заполнения форм налоговых деклараций (п. 1) п. 1 ст. 21 НК РФ).

2. Права налоговых органов в сфере определения статуса лиц и характера их деятельности[2]

Налоговые органы имеют право обратиться в суд, например, с требованием о взыскании недоимки, которая образовалась в результате наличия и влияния взаимозависимости лиц на цены реализации товаров (работ, услуг).

Кроме того, налоговые органы имеют право потребовать от физического лица, подлежащего государственной регистрации в качестве индивидуального предпринимателя в соответствии с гражданским законодательством, соблюдения порядка уплаты налога, установленного для предпринимателей (ст. 47 и 48 НК РФ ).

3. Права налоговых органов в сфере исполнения налогоплательщиками и плательщиками сборов обязанности по уплате налогов и сборов, а налоговыми агентами – обязанностей по удержанию и перечислению сумм налога

Налоговые органы имеют право взыскивать с организаций в бесспорном порядке, а с физических лиц – в судебном порядке недоимки по налогам и сборам, а также суммы пеней в случае неисполнения обязанности по уплате налогов и сборов в добровольном порядке. Указанное право осуществляется путем принятия решения о взыскании, которое должно быть подписано руководителем или заместителем налогового органа[3].

В случае невозможности бесспорного взыскания в денежном эквиваленте сумм налога, сбора или пеней с налогоплательщика, плательщика сбора или налогового агента налоговые органы вправе обратить взыскание указанных сумм за счет имущества указанных лиц в порядке, установленном ст. 47 и 48 НК РФ[4].

При наличии у ликвидируемой организации сумм излишне уплаченных налогов, сборов, пеней или штрафов указанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации, т. е. налоговые органы получают преимущественное право удовлетворения задолженности по налогам и сборам перед другими кредиторами, не возвращая излишне уплаченные денежные средства в состав имущественной массы ликвидируемой организации, а производя зачет этих денежных средств «в обход» очереди остальных кредиторов (ст. 49 НК РФ).

В установленных случаях налоговые органы вправе изменять срок уплаты налога, сбора или пени (глава 9 НК РФ), а также применять способы обеспечения исполнения налоговой обязанности либо путем заключения договоров залога (ст. 73 НК РФ ) или поручительства (ст. 74 НК РФ ), либо путем принятия соответствующих решений: о приостановлении операций по счетам (ст. 76 НК РФ ), об аресте имущества налогоплательщика, налогового агента или плательщика сбора (ст. 77 НК РФ) или о взыскании пеней.

При обнаружении фактов излишней переплаты сумм налогов, сборов или пеней налоговые органы вправе направить налогоплательщику предложение о проведении совместной выверки уплаченных сумм. Кроме того, при наличии недоимки у налогоплательщика или плательщика сбора, налоговые органы имеют право самостоятельно без письменного заявления налогоплательщика произвести зачет излишне уплаченных сумм в счет имеющейся у лица недоимки[5].

4. Права налоговых органов в сфере осуществления учета организаций и физических лиц

Налоговым органам при осуществлении учета организаций и предпринимателей предоставлено право определять: формы и порядок заполнения заявлений о постановке на учет; форму свидетельства о постановке на учет.

Особенности порядка постановки на учет иностранных организаций и крупнейших налогоплательщиков, а также порядок и условия присвоения, применения, изменения идентификационного номера налогоплательщика будут определяться Министерством финансов РФ. На основе полученных данных налоговые органы ведут Единый государственный реестр налогоплательщиков (п. 8 ст. 84 НК РФ)[6].

Налоговые органы имеют право требовать от налогоплательщика (или его представителя) предоставления всех документов, предусмотренных Налоговым кодексом для предъявления в налоговые органы при постановке на учет.

Налоговые органы имеют право требовать от государственных органов, осуществляющих регистрацию места жительства физических лиц, актов гражданского состояния, учет и регистрацию недвижимого имущества и транспортных средств и сделок с ними, предоставления им соответствующих сведений в установленные Налоговым кодексом сроки (ст. 85 НК РФ)[7].

5. Права налоговых органов в сфере осуществления налогового контроля

Наиболее широкие права предоставлены налоговым органам в сфере осуществления налогового контроля ввиду того, что налоговый контроль является основной целью создания и деятельности налоговых органов. Полномочия налоговых органов осуществляются действиями должностных лиц этих органов. При этом ряд прав налоговых органов может осуществляться только путем принятия решения руководителем или заместителем налогового органа, например, право на проведение выездных налоговых проверок (реализуется на основании решения руководителя или заместителя), право выемки документов и предметов и т. д.

В сфере осуществления налогового контроля налоговые органы вправе (ст. 31 и глава 14 НК РФ)[8]:

1) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием или перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими налогового законодательства;

2) проводить налоговые проверки в порядке, установленном Налоговым кодексом;

3) привлекать для проведения налогового контроля специалистов, экспертов, переводчиков и понятых;

4) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

5) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории;

6) проводить инвентаризацию имущества налогоплательщика;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у налоговых органов информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках[9]:

- в случае отказа налогоплательщика допустить должностных лиц налогового органа на территорию (в помещение) налогоплательщика, или к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода или связанных с содержанием объектов налогообложения;

- а также непредставления в течение более 2-х месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведших к невозможности исчислить налоги;

8) производить выемку документов и предметов при проведении налоговых проверок (ст. 94 НК РФ) у налогоплательщика и налогового агента, свидетельствующих о налоговых правонарушениях в случаях, когда есть достаточные основания считать, что эти документы будут сокрыты, уничтожены, изменены или заменены;

9) назначать экспертизу в случаях, когда требуются специальные познания в науке, искусстве, технике или ремесле;

10) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания или перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

11) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов или налоговых агентов сумм налогов и пеней[10];

12) истребовать у лиц документы, относящиеся к деятельности проверяемого налогоплательщика (встречная проверка): справки, документы и т. д. о деятельности налогоплательщика.

13) создавать налоговые посты в порядке, установленном Налоговым кодексом.

Кроме указанных прав налоговые органы имеют и другие права, осуществляемые в ходе конкретных мероприятий налогового контроля, таких как выемка документов и предметов, инвентаризация имущества налогоплательщика и др.

6. Права налоговых органов в сфере применения мер государственного принуждения и привлечения к ответственности

Налоговые органы имеют право требовать устранения выявленных нарушений налогового законодательства и привлекать лиц, совершивших налоговые правонарушения или нарушения налогового законодательства к ответственности, установленной Налоговым кодексом, либо за совершение административных правонарушений привлекать к административной ответственности (глава 15 КоАП РФ)[11]. При осуществлении производства по делу о налоговом правонарушении или нарушении налогового законодательства налоговые органы также имеют ряд конкретных полномочий, например, право на рассмотрение материалов налоговой проверки в отсутствие налогоплательщика, если последний был извещен надлежащим образом (ст. 101 и ст. 1011 НК РФ ).

7. Права налоговых органов в сфере защиты государственных интересов

Налоговые органы при исполнении поставленных перед ними задач вправе взаимодействовать с другими уполномоченными государственными органами и организациями. Так, в соответствии со ст. 82 НК РФ налоговые органы по соглашению с таможенными органами, органами государственных внебюджетных фондов, органами внутренних дел обмениваются имеющейся у них информацией о проводимых налоговых проверках, об имеющихся материалах о налоговых правонарушениях и другой информацией[12].

В случае обнаружения нарушений налогового законодательства налоговые органы вправе заявлять в соответствующие государственные органы ходатайства об аннулировании или о приостановлении действия выданных юридическим или физическим лицам лицензий на право осуществления отдельных видов деятельности. Например, согласно ст. 60 НК РФ неоднократное нарушение своих обязанностей банком в течение одного календарного года является основанием для обращения налогового органа в Центральный банк РФ с ходатайством об аннулировании лицензии на осуществление банковской деятельности.

Налоговые органы, защищающие интересы государства в сфере налогообложения, как правило, предъявляют в суды следующие виды требований:

1. О взыскании сумм налогов, сборов и пеней

2. Об обращении взыскания на имущество.

3. О взыскании задолженности по налогам, сборам, пеням и штрафам, числящейся более 3-х месяцев за зависимыми (дочерними) обществами (предприятиями), с соответствующих основных (преобладающих, участвующих) обществ (товариществ, предприятий), когда на счетах последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий), а также в случае обратной ситуации - о взыскании с зависимых (дочерних) обществ (предприятий[13]).

4. О взыскании сумм налоговых санкций за нарушения налогового законодательства.

5. О ликвидации или банкротстве организации любой организационно-правовой формы или прекращения деятельности физического лица в качестве индивидуального предпринимателя по основаниям и в порядке, установленном законодательством РФ

6. О досрочном расторжении договора о налоговом кредите и договора об инвестиционном налоговом кредите

7. Требования, вытекающие из заключенных налоговыми органами договоров залога или поручительства, например, иск о взыскании налога и пеней с поручителя (ст. 74 НК РФ), об обращении взыскания на заложенное имущество и др[14].

Необходимо отметить, что Закон о налоговых органах содержит дополнительные полномочия налоговых органов, не предусмотренные Налоговым кодексом, не только в сфере судебной защиты государственных интересов. Например, Закон о налоговых органах предоставляет налоговым органам право приостанавливать операции организаций и граждан по счетам в банках в случаях непредставления или отказа в представлении документов налоговым органам (п. 6 ст. 7 закона). Налоговый кодекс предусматривает право налоговых органов приостанавливать операции по счетам в порядке, установленном Налоговым кодексом (ст. 76 НК РФ ), для обеспечения решения налоговых органов о взыскании налога и сбора, а также обязанности по своевременному предоставлению налоговых деклараций. В таких случаях необходимо руководствоваться нормами Налогового кодекса, т. к. именно Налоговый кодекс устанавливает права и обязанности налоговых органов (ст. 1 НК РФ).

1. 2 Обязанности налоговых органов и их должностных лиц

Налоговые органы несут обязанности, установленные для них не только Налоговым кодексом, но и иными федеральными законами (п. 2 ст. 32 НК РФ). При этом необходимо различать обязанности налоговых органов в целом и обязанности конкретных должностных лиц налоговых органов. Так, в силу своих должностных полномочий, наибольший объем обязанностей налогового органа исполняется руководителями и заместителями руководителей налоговых органов. Должностными лицами налоговых органов являются руководящие работники и специалисты налоговых органов, которым в зависимости от занимаемой должности, квалификации и стажа работы в соответствии с действующим законодательством присвоены классные чины. Надлежащее исполнение должностными лицами налоговых органов своих обязанностей является одной из гарантий обеспечения прав налогоплательщиков (п. 2 ст. 21)[15].

Основной обязанностью должностных лиц налоговых органов является осуществление в пределах своей компетенции прав и обязанностей налоговых органов в порядке, установленном Налоговым кодексом и иными нормативными актами[16]. Впервые должностным лицам налоговых органов предписана обязанность корректного и внимательного отношения к налогоплательщикам, их представителям и другим участникам отношений, соблюдения их прав на честь и достоинство, которые в случае причинения морального вреда защищаются в порядке гражданского законодательства.

В статье 32 НК РФ установлены основные обязанности налоговых органов:

1) соблюдать налоговое законодательство[17];

2) осуществлять контроль за соблюдением налогового законодательства, а также принятых в соответствии с ним нормативных правовых актов. Налоговые органы в настоящее время осуществляют контроль в том числе и за соблюдением нормативных актов, принятых до вступления в силу первой части НК РФ, которые продолжают действовать до введения в действие глав второй части НК РФ, регулирующих порядок уплаты конкретных налогов, например, закона РФ «О налогах на имущество физических лиц»;

3) вести в установленном порядке (ст. 83-86 НК РФ) учет налогоплательщиков[18];

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, сборов, пеней и штрафов в порядке, установленном Налоговым кодексом РФ (ст. 78, 79 НК РФ);

6) соблюдать налоговую тайну (ст. 102 НК РФ), т. е. устанавливать специальный режим защиты сведений, полученных должностными лицами налоговых органов от налогоплательщика, плательщика сбора или налогового агента, в силу исполняемых ими должностных обязанностей;

7) направлять налогоплательщику или налоговому агенту копии актов налоговых проверок, копии решений налогового органа, а также в случаях, предусмотренных Налоговым кодексом налоговое уведомление и требование об уплате налога;

8) при выявлении обстоятельств, свидетельствующих о наличии признаков налоговых преступлений в 10-дневный срок со дня выявления направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела[19].

При осуществлении своей деятельности и совершении конкретных действий в отношении налогоплательщика, плательщика сбора или налогового агента налоговые органы несут и другие обязанности, установленные налоговым законодательством, например, налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога не позднее 1 месяца со дня обнаружения такого факта (ст. 78 НК РФ ); налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату её представления (ст. 80 НК РФ ); налоговый орган обязан осуществить постановку налогоплательщика на учет в течение 5 дней со дня получения информации или подачи им всех необходимых документов (по месту нахождения обособленного подразделения) и в тот же срок выдать соответствующее свидетельство или уведомление (ст. 84 НК РФ)[20] и т. д.

1. 3 Ответственность налоговых органов

Ответственность является неотъемлемой частью правового статуса любого субъекта права, в том числе налоговых органов и их должностных лиц, которые несут юридическую ответственность в случае нарушения прав и законных интересов граждан и юридических лиц в процессе осуществления своей деятельности.

В случае неисполнения или ненадлежащего исполнения налоговым органом своих обязанностей, его действия или бездействие могут быть обжалованы в судебном порядке, а в некоторых случаях налоговый орган может быть понужден судом к совершению определенных действий в пользу налогоплательщика, плательщика сбора, налогового агента или других лиц. За невыполнение или ненадлежащее выполнение должностными лицами налоговых органов своих обязанностей они привлекаются к дисциплинарной, материальной или уголовной ответственности в соответствии с действующим законодательством[21].

Налоговые органы несут ответственность за убытки, причиненные налогоплательщикам в результате своих неправомерных действий (решений) или бездействий, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников налоговых органов при исполнении ими своих служебных обязанностей. Убытки, причиненные неправомерными действиями налоговых органов или их должностных лиц при проведении налогового контроля возмещаются в полном объеме, включая упущенную выгоду (неполученный доход) (п. 1 ст. 35 и ст. 103 НК РФ)[22]. Возмещение убытков осуществляется за счет федерального бюджета.

Глава 2. Анализ видов налоговых отношений

2.1 Формирование налоговой базы налогоплательщика

Формирование оптимальной налоговой базы по каждому виду налога для любого предприятия является важнейшей задачей, так как обеспечивает возможность экономии финансовых ресурсов, необходимых ей для дальнейшего развития.

При определении налоговой базы по налогу на добавленную стоимость следует помнить, что к различным операциям могут применяться различные ставки налога. Если при реализации товаров (работ, услуг) применяются разные ставки налога на добавленную стоимость, то налоговая база определяется раздельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. Если же при реализации используется одна ставка для всех операций, то налоговая база определяется суммированием всех операций[23].

Поэтому, в связи с этим предприятиям необходимо организовать раздельный учет по каждому виду операций. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок[24].

Обязательно также необходимо указать, что налоговая база также формируется в зависимости от объекта налогообложения по тому или иному налогу.

Объекты налогообложения по НДС, который взят для примера в данном разделе, составляют следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе их безвозмездная передача (выполнение, оказание), а также передача имущественных прав. Налоговая база определяется в соответствии со ст. ст. 153 - 158 НК РФ. В данном случае к учету принимаются не только денежные расчеты, которые являются распространенным и основным объектом налогообложения. Также учитываются и расчеты в натуральной формы, куда следует отнести и расчеты с ценными бумагами в той мере и степени, в какой предоставляется возможным их оценить[25].

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций. В данную категорию объекта налогообложения также включаются и амортизационные отчисления.

3) выполнение строительно-монтажных работ для собственного потребления. В обоих случаях налоговая база определяется в соответствии со ст. 159 НК РФ;

4) ввоз товаров на таможенную территорию РФ. Налоговая база определяется в соответствии со ст. 160 НК РФ и согласно таможенному законодательству РФ.

Но помимо этого, существует также ряд особенностей исчисления налоговой базы, связанных с различными факторами. Такой особенностью является, например, расчеты с использованием иностранной валюты[26].

Выручка на предприятие может поступать как в рублях, так и в иностранной валюте. Если выручка поступает в иностранной валюте, она должна пересчитываться в рубли по курсу Центрального банка РФ. Валютная выручка может поступать от внутренних российских операций, от экспертных операций или от операций от неподтвержденного экспорта.

В том случае если выручка в иностранной валюте поступает на предприятие от внутренних российских операций, то она пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации товаров (работ, услуг), имущественных прав. Данный порядок установлен ст. 167 НК РФ, но данная статья не устанавливает момент определения налоговой базы при реализации[27].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

2.2 Использование налоговых льгот налогоплательщиком

Российское законодательство, как и любое другое предусматривает различные налоговые льготы для своих налогоплательщиков. Рассмотрим порядок использования налоговых льгот категориями налогоплательщиков в самых разнообразных случаях. [28]

Ярким примером налоговых льгот для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

Данная упрощенная система налогообложения применяется в совокупности с общей системой налогообложения, которая устанавливается и регламентируется налоговым законодательством Российской Федерации[29].

Применение упрощенной системы налогообложения организаций предусматривает их освобождение от обязанности уплаты, налога на прибыль организаций, налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, а также НДС, уплачиваемого в соответствии со ст. 174НК РФ[30].

Те предприятия, которые применяют в своей практике упрощенную систему налогообложения, должны осуществлять уплату страховых взносов по обеспечению пенсионного обязательного страхования, учитывая нормы российского законодательства. Остальные налоги, которые предусмотрены упрощенной системой налогообложения, должны быть перечислены в государственный бюджет на основе общего режима налогообложения.

Индивидуальные предприниматели, применяющие упрощенную систему, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Что касается предприятий и организаций, которые в своей деятельности руководствуются упрощенной системой налогообложения, то они вести кассовые операции в соответствии с прежними нормами и порядком ведения статистической отчетности. Также ведение упрощенной системы налогообложения данных предприятий и организаций не означает то, что они должны быть освобождены от исполнения обязанностей быть в определенных операциях налоговыми агентами.

Налогоплательщиками признаются организации и индивидуальные предприниматели, имеющие право применять упрощенную систему налогообложения в соответствии с положениями гл. 26 НК РФ[31].

Величина предельного размера доходов организации, ограничивающая ее право перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор. Коэффициент-дефлятор при упрощенной системе налогообложения, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в РФ за предыдущий год.

Организации и индивидуальные предприниматели, переведенные в соответствии с гл. 26 НК РФ на уплату налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств и нематериальных активов, установленные выше, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения[32].

Если налогоплательщиком были возвращены суммы, полученные ранее в счет поставки товаров согласно предварительной оплаты, то на сумму возврата уменьшается и доход того налогового периода, в котором был осуществлен расчет произведенного возврата.

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

2.3 Аккумулирование доходной части государственного бюджета

Доходы государственного бюджета формируются из платежей физических и юридических лиц[33].

Они собираются с лиц в виде налогов, обязательных социальных отчислений, сборов, которые в дальнейшем зачисляются в государственный орган – это Федеральное казначейство, где происходит самый важный процесс распределения по другим бюджетам местного значения. Роль казначейства очень важна для государства, т.к. занимается подсчетом и учетом полученных доходов и их правильным распределением[34].

Доход государственного бюджета формируется посредством поступлений безвозмездного характера. Это поступления, которые формируются от поступлений физических или юридических лиц. Если речь идет о местном бюджете, то это могут быть субсидии с вышестоящего бюджета и прочие доходные поступления[35].

Однако стоит отметить, что, в общем и целом доход бюджета формируется из полученного результата Валового внутреннего продукта, выраженного в итоговой стоимости товаров и услуг страны в течение определенного промежутка времени. И во всех странах главным источником формирования доходов бюджета является национальных доход в чистом виде, который потом расходуется на разные расходы государства. В случаях форс-мажорных обстоятельств государство имеет право прибегать к полученному доходу ранних поколений для поддержания экономической и политической стабильности страны.

Доход бюджета можно увеличить несколькими способами. Одним из основных путей увеличения дохода бюджета является его увеличение за счет роста налоговых ставок с населения и юридических лиц. Росту доходной части государственного бюджета также способствуют снижение государственных расходов.

Самый простой путь увеличить объем доходов государственного бюджета на сегодняшний день – это повысить налоговые ставки на такие продукты, как алкоголь, табак, табачные изделия, спиртовые изделия и прочие товары, которые не являются товарами первой необходимости и даже наносят вред здоровью человека, но которые он всегда будет приобретать, как ни парадоксально это звучит.

Особое место при формировании доходной части государственного бюджета играет борьба с теневой экономикой. Увеличить доходную часть бюджета таким образом, можно несколькими способами[36]:

При обнаружении в коммерческих финансовых структурах денежных средств у неплательщика налогов, необходимо четко регламентировать и соблюдать приоритетность списания платежей[37].

Четко регулировать работу бюджетных органов в части взыскания налога на имущества неплательщика[38].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Выводы по главе 2.

Во второй главе был дан практический анализ видов налоговых отношений.

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Заключение

Основными субъектами налоговых отношений являются налоговые органы (Федеральная налоговая служба и ее территориальные подразделения) налогоплательщики и плательщики сборов (организации и физические лица).

Основной задачей налоговых органов является осуществление налогового контроля за налогоплательщиками. Для реализации этой задачи налоговые органы наделены определенными правами, позволяющими им осуществлять контроль за правильностью и своевременностью уплаты налогов.

Основной обязанностью налогоплательщиков является своевременная и полная уплата соответствующих налогов и сборов. Плательщики сборов обязаны уплачивать законно установленные сборы, а также нести иные обязанности, установленные законодательством о налогах и сборах.

Наряду с правами у вышеуказанных субъектов налоговых отношений существуют соответствующие права. А также за невыполнение своих прямых обязанностей вышеуказанные субъекты несут ответственность в соответствии с законодательством Российской Федерации.

В налоговом праве присутствует большая группа обязанных лиц, несущих те или обязанности в сфере налогообложения. По отношению к главным субъектам налоговых отношений - налоговым органам и налогоплательщикам - они являются как бы "третьими" лицами, которые способствуют или обеспечивают надлежащее исполнение обязанностей и реализацию прав налогоплательщиков и уполномоченных органов, поэтому по отношению к ним применимо понятие "лица, способствующие уплате налога". Налоговые обязанности лиц, способствующих уплате налога, возникают в связи с возможностью удержать налоги с выплачиваемых доходов, получением сумм налогов, владением информацией, необходимой для исчисления и уплаты налогов, и т. д.

Наиболее значимыми из лиц, способствующих уплате налога, являются банки и иные кредитные организации. Исполняя поручение клиента на перечисление налогов в бюджет или во внебюджетный фонд, банк выступает одновременно как сторона по договору банковского счета и как участник налоговых отношений посредник - проводник между налогоплательщиком и бюджетом. Именно в рамках отношений банк - государство первый выступает в качестве субъекта налогового права и необходимого звена в цепочке налогового производства.

В связи с их участием в налоговых отношениях законодательство устанавливает многочисленные обязанности банков и иных кредитных организаций.

Главной обязанностью банков и иных кредитных организаций является своевременное исполнение поручений налогоплательщиков на перечисление налогов в бюджет или внебюджетный фонд. Плата за обслуживание юридических и физических лиц по таким операциям не взимается. Очередность исполнения платежных поручений налогоплательщиков устанавливается в соответствии со ст. 855 Гражданского кодекса РФ. Использование не перечисленных сумм налогов в качестве кредитных ресурсов запрещено.

В том случае, когда налог не поступил в бюджет в результате нарушений, допущенных банком, обслуживающим налогоплательщика (в частности, вследствие неисполнения или несвоевременного исполнения платежного поручения налогоплательщика), ответственность за задержку перечисления налога несет банк.

Во второй главе был дан практический анализ видов налоговых отношений.

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Список литературы

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 24.11.14 г. № 376 – ФЗ. Закон об оффшорах.

4. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

10. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

11. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

12. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

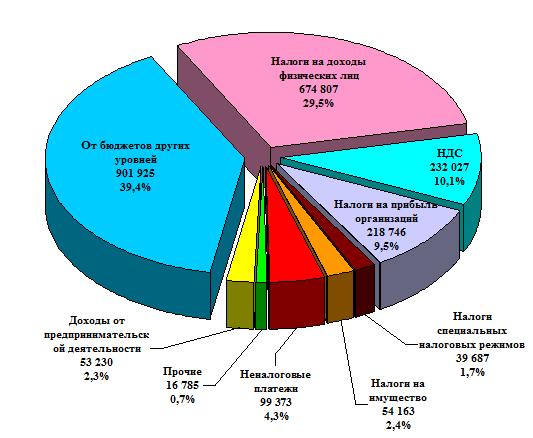

Приложение 1

Формирование доходной части бюджета

Приложение 2

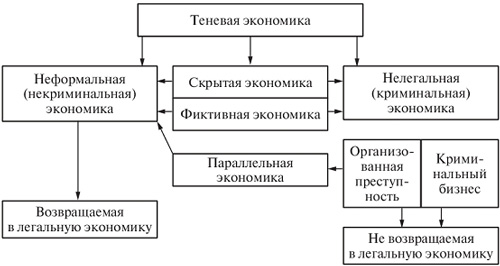

Приложение 3

Характеристика теневой экономики

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

- Применение Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)

- Влияние процесса коммуникаций на эффективное управление организацией ( Процесс коммуникаций в организации как средство эффективного управления )

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия ( Теоретические аспекты формирования и развития потенциала предприятия )

- Налог на добавленную стоимость ( История возникновения и сущность налога на добавленную стоимость )

- Проектирование организации ( Понятие и алгоритм проектирования организации )

- Классификация ассортимента анализ потребительских свойств и основы производства товара

- Баланс и отчетность компании

- «Программа пенсионной реформы и пути ее реализации»

- Соотношение системы права и системы законодательства ( ЮРИДИЧЕСКАЯ ПРИРОДА И СУЩНОСТЬ СИСТЕМЫ ПРАВА )

- Современная концепция ресторана ( Идея и создание концепции ресторана )

- Роль мотивации в управлении организацией ( Мотивация как функция управления )

- Управление поведением в конфликтных ситуациях ( Теоретическое основы конфликта и его составляющие )