Баланс и отчетность *

Содержание:

Введение

В качестве заключительного этапа учетного процесса принято считать составление бухгалтерской отчетности. Отчетность аккумулирует данные всех видов учета и представляется в виде сводных таблиц, обуславливающих удобство восприятия информации. При этом подробное изучение показателей бухгалтерской отчетности дает возможность выявить причины положительных или отрицательных сдвигов в работе исследуемой организации, а также определить параметры улучшения ее деятельности.

Финансовая отчетность имеет длительную историю, в нее вложен значительный интеллектуальный капитал множества ученых и практиков, а также работы государственных ведомств. Отчетность имеет массу аналитических возможностей, которые возможно использовать для принятия самых разнообразных решений.

Таким образом, бухгалтерская отчетность, служащая источником сведений о показателях деятельности хозяйствующих субъектов, практически во всех странах базируется на обязательности составления бухгалтерской отчетности. Эта норма законодательства дает возможность пользователям получить весь спектр необходимой информации об интересующих их организациях.

Вышесказанные тезисы подтверждают актуальность темы исследования и ее востребованность в современных условиях.

Целью настоящего исследования является изучение порядка составления и предоставления бухгалтерской финансовой экономического субъекта как источника информации о его деятельности в рыночной экономике как в теоретическом аспекте, так и на практике на примере организации ООО «АХА», а также выявление путей совершенствования составления бухгалтерской отчетности.

В связи с поставленной целью были решены следующие задачи:

1) дать понятие, классификацию и состав бухгалтерской финансовой отчетности хозяйствующих субъектов;

2) изучить требования, предъявляемые к качеству бухгалтерской финансовой отчетности в РФ;

3) выявить особенности подготовки формирования и виды бухгалтерской финансовой отчетности ООО «АХА»;

4) исследовать методику формирования показателей бухгалтерского баланса и отчета о финансовых результатах ООО «АХА»;

5) выделить недостатки формирования бухгалтерской финансовой отчетности и дать рекомендации по совершенствованию ее составления в ООО «АХА».

Предметом исследования являются процессы, связанные с формированием бухгалтерской финансовой отчетности коммерческих организаций. Объектом исследования является порядок составления и предоставления бухгалтерской финансовой отчетности Общества с ограниченной ответственностью «АХА».

Теоретической и правовой базой исследования являются нормативно-правовые акты РФ, основу которой составляют положения бухгалтерского законодательства, научная, специальная и справочная литература, книги и монографии, статьи ведущих экономистов и бухгалтеров, внесших значительный вклад в теорию бухгалтерского учета, а также личные наблюдения.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза. Применялись методы сравнения, классификации, экспертных оценок, методы сбора и обработки экономической информации.

Информационную основу работы составили учетная политика для целей бухгалтерского учета, статистические данные, первичные учетные документы бюджетному учету, регистры аналитического и синтетического учета, бухгалтерская финансовая отчетность ООО «АХА» за 2015 год.

1. Состав финансовой отчетности организаций

Российской Федерации, ее виды и значения

1.1 Понятие, виды и содержание финансовой отчетности организации

Отчетность в общем виде представляет собой информационный блок, состоящий системы взаимосвязанных показателей, характеризующих условия и результаты деятельности хозяйствующего субъекта или составляющих его элементов за истекший период. По мнению Волошина А.Д., отчетность представляет собой совокупность сведений о работе экономического субъекта за определенный период времени, сгруппированных в установленном порядке и последовательности[1].

Составляемая организациями отчетность классифицируется по ряду признаков (рис. 1).

Отчетность

По степени обобщения информации

Первичная

Сводная

По назначению

Государственная

Специальная

Корпоративная

По срокам

Промежуточная

Годовая

По видам

Статистическая

Финансовая

Налоговая

Управленческая

Рисунок 1 – Классификация отчетности[2]

По мнению исследователя Пошерстник Н.В, финансовая отчетность – это совокупность сведений, объединенных в общую систему данных об имущественном и экономическом положении организации и об итогах ее хозяйственной работы[3]. В отечественной практике финансовая и бухгалтерская отчетность являются синонимами.

Другой исследователь, Зернаев Д.С, бухгалтерскую финансовую отчетность определяет как форму представления в систематизированном (упорядоченном) виде информации о финансовом положении и финансовых результатах деятельности экономического субъекта его заинтересованным сторонам[4].

Бухгалтерская отчетность является обязательной, составляется на основании Закона № 402-ФЗ[5], подчиняется российским правилам бухгалтерского учета (ПБУ), представляется в органы статистики, налоговые органы, а в случаях, установленных законодательством, публикуется в открытом доступе.

Формирование бухгалтерской отчетности – заключительный этап учетного процесса, потому она состоит из общих итоговых признаков, которые высчитывают в конце отчетного периода методом подходящей группировки данных текущего учета. В бухгалтерской отчетности могут содержатся как количественные, так и качественные признаки, как в стоимостном, так и в натуральном выражении. Бухгалтерская отчетность являет из себя главнейший источник информации для анализа и принятия решений.

Применяемую на практике бухгалтерская отчетность исследователи Черемисина С.В. и Юхневич Ю.И делят на виды по следующим ключевым показателям[6]:

1) размеру данных, которые включаются в отчеты;

2) целям, для которых оформляются отчеты;

3) периодам, за которые составляются отчеты;

4) по степени обобщения отчётной информации.

По размеру содержащихся в бухгалтерских отчетах данных, можно разделить на частную и общую отчетность. Частная отчетность содержит информацию об итогах работы какой-нибудь структурной единицы компании или же об отдельных направлениях ее работы, или же об итогах деятельности по определенным географическим регионам. Общая отчетность характеризует итоги работы организации в целом.

Исходя из назначения (целей составления) отчетность можно поделить на внешнюю и внутреннюю. Внешняя отчетность создана для предоставления информации внешним пользователям – заинтересованным физическим и юридическим лицам – о характере работы, прибыльности и имущественном положении организации. Формирование внутренней отчетности вызвано необходимостью управления внутри организации[7].

В зависимости от периода, который указывается в отчетности, делится на периодическую и годовую отчетность. Распределяется также отчетность как: ежедневная еженедельная, ежедекадная, месячная, квартальная, полугодовая.

По степени обобщения отчётной информации различают индивидуальную бухгалтерскую отчётность и сводную (консолидированную) финансовую отчётность. Индивидуальная бухгалтерская отчётность предназначена для выявления конечного финансового результата деятельности организации, чистой прибыли или убытка, и распределения её между собственниками, представления в надзорные органы, выявления признаков банкротства организации, использования в управлении организацией, судопроизводстве, при налогообложении и т.д.

Сводная (консолидированная) финансовая отчётность как разновидность бухгалтерской отчётности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Эта отчетность составляется компаниями, имеющими дочерние и зависимые организации. Сводная (консолидированная) финансовая отчётность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям для принятия ими экономических решений.

Анализ сведений бухгалтерской отчетности позволяет найти верное имущественное и финансовое состояние организации, ее финансовую стабильность, ликвидность баланса. Отчетность разрешает определить единую стоимость имущества организации, стоимость иммобилизованных средств, стоимость (оборотных) средств, объем собственных и заемных средств. По достоверным сведениям бухгалтерской отчетности высчитывается излишек или же недостаток финансовых ресурсов, при всем этом имеется вероятность вычислить обеспеченность организации собственными, привлеченными и прочими заемными источниками[8].

Бухгалтерская финансовая отчетность создана для удовлетворения потребностей в информации разных пользователей, также для воплощения контролирования за соблюдением законодательства РФ при осуществлении организацией финансово-хозяйственной деятельности. Пользователей бухгалтерской (финансовой) отчетности можно разделять на внешних и внутренних[9].

Приказом Министерства финансов РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» (далее – Приказ № 66н)[10] утверждены формы бухгалтерской отчетности, которые используются, начиная с составления годовой отчетности. Все формы отчетности в той или иной мере сообщают информацию о финансовом положении организации, динамике финансового положения и финансовых результатах ее деятельности. Однако можно закрепить за каждой из форм отчетности ее «персональную роль» (табл.1).

Таблица 1

Значение и содержание отчетов бухгалтерской отчетности

|

Отчет |

Что отражает |

Какую дает информацию |

Показатели |

|

Баланс |

Финансовое положение |

Какими ресурсами обладает компания, что явилось источником их формирования, ликвидность, платежеспособность |

Активы, обязательства, капитал |

|

Отчет о финансовых результатах |

Финансовые результаты (прибыль или убыток) |

Какими ресурсами компания сможет обладать в будущем, в какие направления вкладывать генерируемые ресурсы |

Доходы и расходы |

|

Отчет об изменениях капитала |

Изменения в собственном капитале |

За счет каких источников сформирован капитал и на какие цели он направлен |

Поступления и использование капитала |

|

Отчет о движении денежных средств |

Изменение финансового положения |

Операционная, финансовая и инвестиционная деятельность в динамике |

Отток и приток денежных средств |

Таким образом, Отчетность имеет двойственную природу. Элементы бухгалтерского отчета взаимосвязаны между собой и составляют единую и целостную систему экономических показателей, которые характеризуют условия и итоги работы организации за отчетный период. Сведения в бухгалтерской отчетности имеют комплексный характер, поскольку они, как правило, отражают различные аспекты хозяйственных операций.

1.2. Требование к информации, формируемой в финансовой отчетности организации

Пользователи финансовой отчетности нуждаются в достоверности ее сведений, следовательно, отчетность подготавливается и формируется в соответствии с многочисленными требованиями.

Согласно нормативному регулированию бухгалтерской отчетности, установлены следующие требования к ведению бухгалтерского учета:

1) для хозяйственных операция обязательна двойная запись, в соответствии с Планом счетов, утвержденным Министерством финансов;

2) учет ведется на русском языке. Если первичные учетные документы были составлены на ином языке, к ним необходимо приложить подстрочный перевод;

3) учет осуществляется строго в национальной валюте – рублях. Если расчеты были произведены в иной валюте, необходимо сделать пересчет, учитывая данные Центрального банка России;

4) учет затрат на производство продукции (услуг или работ) ведется отдельно от учета затрат на капитальные и финансовые вложения;

5) все хозяйственные операции подлежат обязательному документированию, первичные учетные документы составляются на месте либо сразу же после свершения операции;

6) регистры бухгалтерского учета и отчетности ведутся по установленным Министерством финансов и иными органами формам. Сведения, содержащиеся в регистрах, должны составлять коммерческую тайну предприятия;

7) все объекты бухгалтерского учета подлежат денежной оценке. Если, например, какое-либо имущество было приобретено за плату, его оценка состоит из фактически произведенных на его покупку затрат. Имущество, которое получено безвозмездно, оценивается по своей рыночной стоимости на текущий момент; имущество, которое производит само предприятие, оценивается исходя из суммы затрат на его изготовление;

8) активы и обязательства предприятия в обязательном порядке необходимо с определенной периодичностью инвентаризировать. Порядок и периодичность инвентаризации устанавливает руководство предприятия;

9) на предприятии обязательно должна быть сформирована и утверждена учетная политика по ведению бухгалтерского учета. В этой политике необходимо учесть все установленные допущения и требования. Руководитель предприятия должен также разработать и утвердить правила ведения документооборота и технологию обработки учетной информации[11].

Каждый экономический субъект в результате своей деятельности обязательно должен сдавать бухгалтерскую отчетность, составление которой должно выполняться по определенным правилам и в четко установленные сроки. При этом состав бухгалтерской отчетности строго оговорен и имеет определенные требования по форме заполнения и подачи в налоговые органы. Так при её подготовке должны быть соблюдены определенные условия:

1. Отражение в полном объеме всех хозяйственных операций, результатов инвестирования всех ресурсов, а также готовых расчетов и продукции.

2. Соблюдать полное соответствие отчетов и балансов данным аналитического и синтетического учетов.

3. Составление бухгалтерской отчетности должно основываться на оправдательных документах бухучета или техническим носителям, которые приравнены к ним.

4. Соблюдать правильность оценки статей баланса.

Каждый экономический субъект в результате своей деятельности обязательно должен сдавать бухгалтерскую отчетность, составление которой должно выполняться по определенным правилам и в четко установленные сроки. При этом состав бухгалтерской отчетности строго оговорен и имеет определенные требования по форме заполнения и подачи в налоговые органы. Так при её подготовке должны быть соблюдены определенные условия:

1. Отражение в полном объеме всех хозяйственных операций, результатов инвестирования всех ресурсов, а также готовых расчетов и продукции.

2. Соблюдать полное соответствие отчетов и балансов данным аналитического и синтетического учетов.

3. Составление бухгалтерской отчетности должно основываться на оправдательных документах бухучета или техническим носителям, которые приравнены к ним.

4. Соблюдать правильность оценки статей баланса.

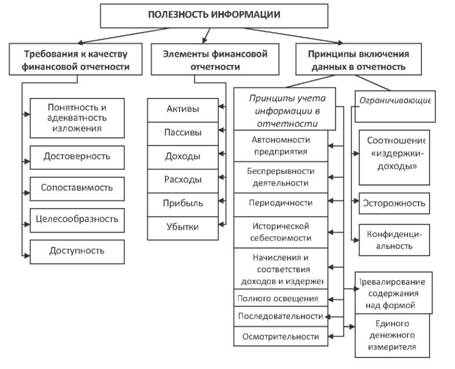

Основное требование к информации, предоставляемой внешним пользователям развитых финансовых рынков, - это ее полезность. Чтобы это требование выполнялось, необходимо соответствие информации следующим критериям (рис. 2).

Рисунок 2 – Характеристики финансовой отчетности

Выделяют следующие качественные характеристики финансовой отчетности:

- понятность и адекватность применения;

- достоверность;

- сопоставимость;

- уместность;

- доступность;

- нейтральность[12].

Финансовая отчетность должна предоставлять возможность пользователям сравнивать:

- финансовые отчеты экономического субъекта за разные периоды;

- финансовые отчеты разных экономических субъектов.

Принципы включения информации в финансовую отчетность:

1) принцип автономности экономического субъекта, по которому каждая организация рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и обязательства собственников не должны отражаться в финансовой отчетности;

2) принцип непрерывности деятельности, предусматривающий оценку активов и обязательств экономического субъекта, исходя из предположения, что его деятельность будет продолжаться;

3) принцип периодичности, что предполагает распределение деятельности экономического субъекта на определенные периоды времени с целью составления финансовой отчетности;

4) принцип исторической (фактической) себестоимости, который определяет приоритет оценки активов, исходя из расходов на их производство и приобретение;

5) принцип начисления и соответствия доходов и расходов, по которому для определения финансового результата отчетного периода доходы сравниваются с издержками, осуществленными для получения этих доходов. При этом доходы и издержки отражаются в учете и отчетности в момент их возникновения, независимо от времени поступления и уплаты денег;

6) принцип полного освещения, согласно которому финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, которая может повлиять на решения, принимаемые на ее основе;

7) принцип последовательности, предусматривающий постоянное из года в год применение корпорацией избранной учетной политики. Изменение учетной политики должно быть обосновано и раскрыто в финансовой отчетности;

8) принцип осмотрительности, согласно которому методы оценки, применяющиеся в бухгалтерском учете, должны предотвратить занижение оценки обязательств и издержек и завышение оценки активов и доходов экономического субъекта;

9) принцип превалирования содержания над формой, по которому операции должны учитываться в соответствии с их сущностью, а не только по юридической форме;

10) принцип единого денежного измерителя, который предусматривает измерение и обобщение всех операций корпорации в ее финансовой отчетности в единой денежной единице[13].

В рамках разработки МСФО были сформулированы требования к качеству учетной информации и финансовой отчетности. Качественные характеристики международные стандарты финансовой отчетности являются следующими:

Сегодня отчетность не только является заключительным этапом учетного процесса любого экономического субъекта, но и оказывает непосредственное влияние на построение концептуальных основ бухгалтерского учета. Бухгалтерский учет превращается из статистической и счетоводческой функции в инструмент сбора, обработки и передачи информации о хозяйственной деятельности субъекта посредством представления ее в финансовой отчетности. Именно бухгалтерская финансовая отчетность представляет собой базу для принятия экономических решений различными пользователями. Поэтому определяющим фактором при создании системы бухгалтерского учета являются интересы лиц, нуждающихся в информации, формируемой данной системой.

Однако, заинтересованность различных пользователей в информации, раскрываемой в отчетности одного и того же субъекта, может носить противоречивый характер. Решение данной проблемы заложено в соблюдении принципа нейтральности бухгалтерской финансовой отчетности.

Фундаментальным отличием современного подхода к формированию информации в учетном процессе о фактах хозяйственной деятельности и, как следствие, в его отчетности является то, что руководство каждого субъекта самостоятельно выбирает один из способов учета и оценки, закрепленных в нормативных актах. Основная задача при этом зафиксировать выбранную методику локальными нормативными актами: учетной политикой, инструкциями, положениями или иными внутренними стандартами.

Следует сказать, что бухгалтерская финансовая отчетность содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

Отметим, что на исключительную значимость бухгалтерской отчетности указывает и тот факт, что с 1 января 2013 года все субъекты хозяйственной деятельности, за исключением индивидуальных предпринимателей, в соответствии с Законом «О бухгалтерском учете» обязательно предоставляют бухгалтерскую финансовую отчетность налоговым органам и органам статистики.

Вместе с тем не только сама по себе бухгалтерская отчетность имеет большое значение для принятия решений различными пользователями, но и способы ее предоставления. Так, даже самая прозрачная и достоверная бухгалтерская финансовая отчетность теряет свою актуальность и значимость для практики, если предоставлена не вовремя. Предоставление информации в отчетности в режиме реального времени, то есть сразу после ее появления или формирования позволяет осуществлять своевременный контроль, а в период кризисных ситуаций еще и позволяет предотвратить негативные последствия хозяйственной деятельности компаний. Это, безусловно, играет огромную роль для квалифицированных пользователей. Сегодня решению проблемы своевременности предоставления различных форм бухгалтерской финансовой отчетности во многом способствуют развитие информационных технологий, разработка прикладных специализированных программ, внедрение электронного документооборота, применение электронноцифровых подписей для подтверждения ее достоверности.

Повышение значимости информативной функции бухгалтерской финансовой отчетности на современном этапе определяет необходимость более высокого уровня качества предоставляемой информации. Процесс формирования бухгалтерской финансовой отчетности в России предполагает соблюдение основных требований, которые во многом обеспечивают полезность и прозрачность представляемой информации. К таким требованиям относятся: достоверность, полнота, сравнимость и нейтральность.

- уместность;

- надежность;

- сопоставимость;

- понятность[14].

В том числе, понятность является основной качественной характеристикой.

В МСФО в рамках новейших определений указано, что сопоставимость является полезным качеством бухгалтерской информации для принятия решений, позволяет пользователям бухгалтерского отчета увидеть сходство и различия между двумя экономическими явлениями.

Уместность – условие, при котором учетная информация влияет на управленческие решения субъектов бизнес-процессов, давая возможность им оценивать все события, подтверждать их прошлые оценки.

Надежность – условие, при котором учетная информация не содержит существенных ошибок и искажений, а субъекты бизнес-процесса могут положиться на нее, как на представляющую правдиво все объекты учета.

В общем, МСФО как стандарты бухгалтерского учета высокого качества содействуют улучшению качества стандартов бухгалтерского учета, чтобы способствовать увеличению эффективности распределения экономических ресурсов в странах, которые приняли МСФО, и повышению уровня социального обеспечения.

Таким образом, главная форма бухгалтерской отчетности – это бухгалтерский баланс, который составляется на основании остаточных данных по дебету и кредиту синтетического счета из Главной книги. По окончании календарного года все организации, за исключением бюджетных, обязаны представлять годовую бухгалтерскую отчётность учредителям, участникам организации или собственникам её имущества, а также территориальным органам государственной статистики по месту их регистрации. Годовая бухгалтерская отчётность должна быть сформирована и представлена заинтересованным лицам в течение определенного срока по окончании отчётного года. При составлении годового отчёта каждый раз перед бухгалтерской службой возникают вопросы, связанные с постоянно меняющимися нормативными документами по бухгалтерскому учёту. Методологи, стремясь приблизить российские положения по бухгалтерскому учёту к соответствующим международным стандартам, постоянно совершенствуют их.

2. Особенности составления бухгалтерской отчетности (на примере ООО «АХА»)

2.1. Организационно-экономическая характеристика предприятия ООО «АХА»

Полное наименование объекта прохождения практики – Общество с ограниченной ответственностью «АХА». Краткое наименование – ООО «АХА» (далее – Общество, Компания). Организация находится по адресу: г. Москва, ул. Кольская, 8.

Основное направление деятельности Общества – производство всех видов изделий из стекла и зеркал.

Организационная структура ООО «АХА» представлена на рис. 3. В целом организационную структуру управления Компанией можно охарактеризовать как структуру смешанного типа. Учитывая тенденции изменений в составе подразделений и их функциях можно сказать, что компания находится в начальной фазе перехода от линейно-функциональной к дивизиональной структуре. Оба типа относятся к иерархическим структурам управления и различаются принципами разделения управленческой деятельности.

Генеральный директор

Бухгалтерия

Ремонтно-механические мастерские

Розничный магазин

Участок дизайнерских работ

Отдел кадров

Служба комплектации

Рисунок 3 – Организационная структура ООО «АХА»

Генеральный директор занимается общим управлением бизнеса. Отдел кадров осуществляет подбор персонала, проверкой и повышением их квалификации. Бухгалтерия осуществляет налоговый и бухгалтерский учет в соответствии с законодательством РФ. Ремонтно-технические мастерские осуществляют производство изделий из стекла и зеркал, а также их установку у клиентов. Магазин занимается реализацией готовой продукции. Участок дизайнерских работ задействован в осуществлении дизайна изделий и дизайна интерьера клиентов. Служба комплектации занимается закупкой материалов для ведения основных видов деятельности.

Далее рассмотрим основные показатели деятельности организации. Проведем анализ основных показателей деятельности организации на основе бухгалтерского баланса (Приложение А) и отчета о финансовых результатах (Приложение Б).

Данный анализ целесообразно начать динамики размеров производства (табл. 2).

Таблица 2

Динамика размеров производства ООО «АХА» в 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

Темп роста, % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

56926 |

60772 |

60567 |

106,40 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

17933 |

19545 |

25013 |

139,48 |

|

Амортизационные отчисления, тыс. руб. |

3673 |

3577 |

3798 |

103,39 |

|

Среднегодовая численность работников, чел |

21 |

23 |

22 |

104,76 |

|

Фонд оплаты труда, тыс. руб. |

13129 |

14987 |

14731 |

112,20 |

Все основные средства, используемые в деятельности ООО «АХА» являются производственными. Их роста за 3 года составил 6,4% за счет увеличения вложений в производственную базу предприятия. При этом рост оборотных активов составил 39,4% главным образом за счет роста запасов, при этом дебиторская задолженность и финансовые вложения демонстрируют темпы снижения.

Начисленная амортизация увеличилась за 3 года на 3,4% за счет роста увеличения стоимости основных фондов, по которым амортизация начисляется в первые 5-7 лет (сведения взяты из регистров по счету 02 «Амортизация»). Увеличилось количество потребляемой энергии (на 1,4%) и среднегодовой численности персонала (на 4,8%), что привело к росту трудозатрат на 4,8%. При этом наблюдается увеличение ФОТ на 12,2%, что произошло по причинам индексации заработной платы (сведения взяты из регистра по счету 70 «Расчеты с персоналом по оплате труда»). Наиболее всего увеличилась выручка от реализации – на 43,2% за 3 года.

Далее проведем анализ динамики финансовых результатов (табл. 3).

Таблица 3

Динамика финансовых результатов ООО «АХА» в 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

76541 |

92685 |

109620 |

143,22 |

|

Себестоимость реализованной продукции, тыс. руб. |

56748 |

68796 |

75953 |

133,84 |

|

Валовая прибыль, тыс. руб. |

19793 |

23889 |

33667 |

170,10 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. руб. |

-1130 |

-3544 |

4237 |

-374,96 |

|

Финансовый результат от прочей деятельности, тыс. руб. |

-572 |

-935 |

2849 |

-498,08 |

|

Рентабельность, % |

-1,45 |

-3,68 |

4,02 |

- |

|

Окупаемость, % |

-0,30 |

-3,42 |

4,69 |

- |

В 2015 году получена выручка от продажи товаров, работ и услуг в сумме 109620 тыс. руб., что выше уровня 2013 года или на 43%. Объем реализации ООО «АХА» увеличивается каждый год, причинами снижения является рост продаж, в связи с чем увеличивается доля рынка, приходящаяся на продажи ООО «АХА». Себестоимость показывает несколько меньшую динамику, в связи с чем политику управления издержками обращения Общества можно считать сбалансированной.

Прибыль от продаж в 2015 году составила положительное значение (17190 тыс. рублей), в отличие от 2013-2014 гг., в которых наблюдается отрицательное значение прибыли. Деятельность Общества убыточна. От всех видов деятельности Общество в 2015 году получило чистую прибыль в сумме 4 943 тыс. руб. Чистая прибыль за 2013-2014 гг. показывает отрицательную динамику, что говорит о неэффективности ООО «АХА» в те годы, однако эффективность финансово-хозяйственной деятельности в 2015 г. существенно улучшается.

Убытки от прочих видом деятельности возникали от списания недостач сырья и материалов (в первую очередь стекла), которая возникала за счет нерациональной передачи от поставщиков в места хранения. Данные недостачи были списаны на прочие убытки в 2013-2014 гг. В 2015 г. после ремонта складского оборудования и внедрения новейших технологий данный недостаток был устранен.

Таким образом, экономическое состояние ООО «АХА» можно назвать улучшающимся. Причинами этого является рост выручки от реализации, положительные результаты оптимизации затрат и, в целом, рост эффективности использования ресурсов.

2.2. Порядок составления баланса в ООО «АХА»

Перед составление отчетности бухгалтер обязательно осуществляет реформацию баланса. Реформация баланса ООО «АХА» представляет собой списание полученной прибыли (убытка) за прошедший финансовый год в состав нераспределенной прибыли (непокрытого убытка). Бухгалтер делает это ежегодно 31 декабря, после отражения в учете последней хозяйственной операции, для чего необходимо совершить следующие действия:

1) закрыть счета учета доходов, расходов и финансовых результатов деятельности предприятия (счет 90 «Продажи», 91 «Прочие доходы и расходы»);

2) отнести финансовый результат, полученный Обществом за истекший период, на счет учета нераспределенной прибыли или непокрытого убытка (счет 84 «Нераспределенная прибыль (Непокрытый убыток)»).

После проведения инвентаризации, внесении всех исправительных проводок и реформации баланса бухгалтер приступает к формирования годовой отчетности, которая в Обществе состоит из:

- бухгалтерский баланс (Приложение А);

- отчет о финансовых результатах (Приложение Б).

Рассмотри порядок составления данных форм отчетности в исследуемой организации.

Рассмотрим пример составления бухгалтерского баланса ООО «АХА». Для этого воспользуемся оборотно-сальдовой ведомостью, которая отражает остатки по счетам бухгалтерского учета на конец 2015 года (Приложение В).

По строке 1140 «Нематериальные активы» (НМА) отражают остаточную стоимость всех нематериальных активов Общества (за исключением НИОКР, не относящиеся к НМА), которая сформировалась по состоянию на отчетную дату, то есть сальдо по дебету счета 04 «НМА» за минусом сальдо по кредиту счета 05 «Амортизация НМА». Все принадлежащие Обществу НМА самортизированы на 100%, поэтому показатель по этой строке ранен нулю: 81 820,75 - 81 820,75 = 0

По строке 1150 «Основные средства» указывается сумма остаточной стоимости основных средств на конец периода. Остаточная стоимость объектов основных средств бухгалтер рассчитал путем вычитания из суммы дебетового сальдо на конец года по счету 01 «Основные средства» и дебетового сальдо по счету 08 «Вложения во внеоборотные активы» кредитового сальдо на конец года по счету 02 «Амортизация основных средств» и, то есть:

Строка 1130 = 108726911,25 – 48826716,91 + 228 567,10 = 60129 тыс. рублей.

По строке 1160 «Отложенные налоговые активы» отражается информация об отложенных налоговых активах, признанных в бухгалтерском учете в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 № 114н (п. 23).

Так как Общество суммы отложенных налоговых активов и отложенных налоговых обязательств отражает развернуто, то строка 1160 «Отложенные налоговые активы» баланса равна дебетовому сальдо по счету 09, то есть 634 тыс. рублей.

Этих трех цифр достаточно, чтобы подсчитать итог первого раздела баланса. Раздел 1 баланса может состоять и из других строк. Но в учете Общества эти показатели не задействованы.

Итого по разделу I равен 60 673 тыс. рублей.

По строке 1210 «Запасы» отражаются стоимость всех запасов и затрат Общества (материалов, готовой продукции, товаров, незавершенного производства, расходов будущих периодов, животных на выращивании и откорме и т. д.). Перечень затрат, который необходимо отразить в этой строке, установлен пунктом 20 ПБУ 4/99. Приводить расшифровку затрат по их видам необязательно.

В нашем примере строке 1210 равна сумме:

- дебетового остатка по счету 10: 10 801 342,81 рублей;

- дебетовое сальдо по счету 20: 5 784 385,41 рублей;

- дебетового остатка по счету 41: 9 321 684,31 рублей;

- дебетового остатка по счету 43: 283 136,84 рублей;

Итого 26 191 тыс. рублей.

По строке 1230 «Дебиторская задолженность» бухгалтер отразил дебиторскую задолженность, не погашенную на отчетную дату, т.е. на 31 декабря 2014 года. В этой строке баланса указаны дебетовые сальдо по счетам 60, 62, 68, 69, 71, 73, 75, 76 и 97 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» (п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).

В нашем примере это:

- дебетового остатка по счету 60: 679 189,37 рублей;

- дебетового остатка по счету 62: 2 026 912,2 рублей;

- дебетового остатка по счету 68: 405 214,68 рублей;

- дебетового остатка по счету 73: 189 988,72 рублей;

- дебетового остатка по счету 76: 65,89 рублей;

Итого: 3 301 тыс. рублей.

Следует отметить, что в ООО «АХА» имеется кредитовый остаток по счету 63 «Резервы по сомнительным долгам» в размере 30 161,29 рублей. Срока баланса 1230 должна быть уменьшена на сумму резерва. То есть строка 1230 должны быть равна 3 301 – 30 = 3 271 тыс. рублей.

По строке 1240 «Финансовые вложения» указываются краткосрочные финансовые вложения. В нашем примере, это 164 590,90 рублей или 165 тыс. рублей.

По строке 1250 «Денежные средства» бухгалтер указал денежные средства, которыми располагает Общество по состоянию на конец отчетного периода, также денежные эквиваленты, то есть остатки по счету 50, 51, 52, 55 и 57. В нашем примере это:

- касса 18 117,95 рублей;

- расчетный счет 138 992,16 рублей.

Итого 157 тыс. рублей.

В строке 1260 «Прочие оборотные активы» были указаны стоимость расходов будущих периодов (строка 97) – 8 511,41 рублей или 9 тыс. рублей. В данной строке отразилась стоимость (расходы) на заключение договора поставок запасных частей на 2015 г.

Итог сумма строк 1210, 1230, 1240, 1250 и 1260 по разделу II равна 29 822 тыс. рублей.

Таким образом, актив баланса равен 90 585 тыс. рублей (сумма I и II разделов баланса).

Переходим к пассиву баланса.

По строке 1310 «Уставный капитал» отражается сумму уставного капитала Общества. Она совпадает с суммой уставного капитала, который зафиксирован в Уставе общества и равен 5 023 178,37 рублей или 5 023 тыс. руб. В бухгалтерском учете это кредитовое сальдо по счету 80.

По строке 1350 «Добавочный капитал» бухгалтер отразил сумму по кредиту счета 83, равную 70 000 000,00 рублей или 70 000 тыс. руб. По данной строке отражены стоимость переоценки внеоборотных активов, которая была совершена до 2012 г.

По строке 1370 «Нераспределенная прибыль» указывается дебетовый остаток (убыток) по счету 84, равный -373 665,46 рублей или -374 тыс. руб. (начало года). На конец 2015 года бухгалтер отразил кредитовый остаток по данному счету, так как в 2015 году Общество получило прибыль, таким образом, нераспределенная прибыль стала положительной, т.е. 3 302 303,10 рублей или 3 302 тыс. рублей.

Итого по разделу III пассива баланса в Обществе сложился из сумм строк 1310, 1350 и 1370, и равен 78325 тыс. рублей.

По строке 1410 «Заемные средства» следует отражать остатки заемных средств с учетом начисленных процентов, сроком погашения которых является период более 12 месяцев на начало отчетной даты. Начисленные проценты по долгосрочным кредитных обязательствам, которые подлежат уплате в период, не превышающий года, указываются в с0ставе краткосрочных 0бязательств (письмо Минфина РФ от 24.01.2011 г. № 07-02-18/01).

Долг0срочные кредиты и займы, предоставленные Обществу, учитываются на счете 67 «Расчеты по д0лгосрочным кредитам и займам». В нашем примере строка 1410 равна кредитовому остатку по счету 67, т.е. 170 тыс. руб.

Отл0женные налоговые обязательства п0являются, когда расходы в бухгалтерском учете признают п0зже, чем в нал0говом, а доходы — раньше. Их сумму 0тражают по кредиту счета 77 «Отл0женные налоговые обязательства». По стр0ке 1420 указывают кредитов0е сальдо по эт0му счету, не списанн0е на конец отчетного пери0да. В нашем примере, это 453 тыс. рублей.

Раздел III Баланса Общества равен суммам строк 1410 и 1420, т.е. 623 тыс. рублей.

По строке 1510 «Заемные средства» отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией, т.е. сальдо кредитовое по счету 66 «Расчеты по краткосрочным кредитам и займам» плюс сальдо кредитовое по счету 67 «Расчеты по долгосрочным кредитам и займам» (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев).

В нашем примере строка 1510 Баланса равна кредитовому сальдо по счету 66, т.е. 8 543 тыс. рублей.

По строке 1520 «Кредиторская задолженность» указывается сумма кредиторской задолженности, срок обращения (погашения) которой не превышает 12 месяцев после отчетной даты. В нашем примере строка 1520 сложилась из:

- кредитового остатка по счету 60: 796 819,04 рублей;

- кредитового остатка по счету 62: 432 рубля;

- кредитового остатка по счету 63: 30 161,29 рублей;

- кредитового остатка по счету 68: 1 185 024,43 рублей;

- кредитового остатка по счету 69: 135 634,52 рублей;

- кредитового остатка по счету 70: 319 563,54 рублей;

Итого 4 468 тыс. рублей.

Как было сказано выше, кредитовое сальдо должно быть отражено по строке актива баланса «Дебиторская задолженность» со знаком «минус». Следовательно, строка 1520 баланса должны быть равна 4 468 – 30 = 4 438 тыс. рублей.

По стр0ке 1540 баланса отражают суммы 0ценочных обязательств, предполагаемый ср0к исполнения кот0рых не превышает 12 месяцев после 0тчетной даты. Заполнять эту стр0ку необходимо в с00тветствии с ПБУ 8/2010. Вся инф0рмация о суммах оценочных 0бязательств отражается на счете 96 «Резервы предст0ящих расходов» (организация создает резерв на оплату отпусков). В Обществе на конец 2014 года данная строка равна кредитовому остатку по 96 счету, то есть 626 тыс. рублей.

Итого пятого раздела баланса Общества равен сумме строк 1510 и 1520 и 1540, то есть 11 637 тыс. рублей.

Пассив баланса равен сумме разделов 3-5 баланса, то есть 90 585 тыс. рублей.

Сумма актива баланса соответствует сумме пассива баланса, значит баланс арифметически составлен верно. Заполненную форму Бухгалтерского Баланса Общества см. в Приложении А.

Формы годовой бухгалтерской отчетности отчетность ООО «АХА» установлены Приказом Минфина России №66н от 2 июля 2010 года.

Годовая отчетность ООО «АХА» предоставляется по завершении отчетного года в рамках 90 дней, если иные сроки не определены нормативно-правовыми актами. Ранее были установлены ограничения на предоставление отчетов раньше срока, а точнее существовали границы - отчетность необходимо было сдать в пределах от 60 до 90 дней (не раньше, не позже) после окончания года.

Проанализировав все данные аспекты, можно резюмировать, что годовая бухгалтерская отчетность ООО «АХА» предоставляется в налоговый орган не позднее 31 марта.

Таким образом, бухгалтерский учет в ООО «АХА» организован в соответствии с законодательством Российской Федерации. Учетная политика утверждена приказом директора ООО «АХА». Технология составления бухгалтерской отчетности включает: инвентаризацию имущества и обязательств, реформацию баланса, составление бухгалтерского баланса и отчета о финансовых результатах и сдачу бухгалтерской отчетности.

3. Проблемы формирования бухгалтерской отчетности и пути их решения

Бухгалтерская (финансовая) отчетность является одним из важнейших инструментов управления организацией, а также источником информации о результатах ее деятельности, позволяющим оценить текущее положение фирмы и дальнейшие перспективы ее функционирования. Кроме того, бухгалтерская (финансовая) отчетность является основой для принятия управленческих решений.

Во время исследования годовой бухгалтерской отчетности ООО «АХА» за 2015 год были выявлены следующие ошибки:

- неверное включение в строку «Основные средства» Бухгалтерской Баланса суммы по дебету 08 счета;

- неверное включение в строку «Дебиторская задолженность» Бухгалтерского баланса сумму по дебету 97 счета и не включение в нее кредитового сальдо по счету 63.

- неверное формирование строки «Кредиторская задолженность» по причине включение в нее кредитового сальдо по счету 63.

Поскольку в случае с ООО «АХА» проверялась отчетность за 2015 год, которая уже утверждена и произведена сдача во все инспекции, предоставлена для внешних пользователей, порядок исправления ошибок должен быть проведен в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»[15]. Важно при составлении отчетности за 2015 год осуществить анализ ошибок по операциям прошлых лет, которые были выявлены в текущем году после утверждения отчетности за предшествующие периоды.

Большую достоверность отчетности в ООО «АХА» может обеспечить использование следующих методов.

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

Порядок проведения инвентаризации необходимо закрепить в учетной политике ООО «АХА», это установлено п. 4 ПБУ 1/2008 «Учетная политика организации» [16], п. 8 Приказа № 34н[17]. При этом решением руководителя экономического субъекта устанавливаются случаи, а также сроки, порядок проведения и перечень объектов, подлежащих инвентаризации, за исключением случаев обязательного проведения инвентаризации.

Общие правила проведения инвентаризации содержатся в Методических указаниях № 49[18], полностью переписывать их в учетную политику не стоит. Целесообразно на основании общих правил утвердить внутреннее положение по порядку проведения инвентаризаций в организации с учетом специфики ее вида деятельности, наличия и характера активов и обязательств, структуры организации, документооборота и т.п. При этом порядок проведения инвентаризации в организации не должен противоречить Методическим указаниям № 49.

Руководитель приказом назначает персональный состав инвентаризационной комиссии, включив в него представителей администрации, работников бухгалтерии, а также других специалистов (инженеров, экономистов, техников и т.д.). Кроме того, пунктом 2.3 Методических указаний № 49 допускается участие в инвентаризации аудиторов. Это могут быть представители службы внутреннего аудита или независимой аудиторской организации. Участие в проведение инвентаризации независимых профессионалов значительно повышает достоверность ее результатов.

При проведении инвентаризации можно выделить следующие этапы:

А. Подготовительный этап, в том числе формирование инвентаризационной комиссии, подготовка приказа о проведении инвентаризации, определение сроков и видов активов и обязательств подлежащих инвентаризации.

Б. Проверка, т.е. выявление фактического наличия объектов инвентаризации (активов, обязательств), составление инвентаризационной ведомости и сопоставление результатов с данными бухгалтерского учета, составление сличительных ведомостей при выявлении расхождений.

В. Отражение результатов инвентаризации в бухгалтерском учете.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

Перед составлением годового отчета важно владеть следующей информацией:

А. Документ, в котором отражены предстоящие изменения на следующий год, а именно, изменится ли метод амортизации или срок полезного использования активов. Срок полезного использования должен ежегодно контролироваться организацией для уточнения. Если возникают корректировки, они должны быть должны быть отражены в бухгалтерском учете и бухгалтерской (финансовой) отчетности на начало отчетного года. При проверке готовой отчетности аудиторами, данную информацию затребуют в обязательном порядке.

Б. При изменении сроков полезного использования основных средств, согласно п. 3. ПБУ 21/2008 среди оценочных значений назван срок полезного использования основных средств[19]. Однако, положение ПБУ 21/2008, предусматривающее изменение оценочных значений основного средства, связанных с изменением срока его полезного использования, не вполне согласуется с положением, которое регулирует бухгалтерский учет основных средств организаций, то есть ПБУ 6/01[20].

В. В обязательном порядке необходимо показать в бухгалтерской (финансовой отчетности) финансовые вложения в составе внеоборотных и оборотных активов. Финансовые вложения представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты.

В итоге можно сделать вывод, что перед составлением бухгалтерской (финансовой) отчетности необходимо осуществлять все контрольные процедуры руководствуясь ПБУ и нормативно-законодательной базой для сопоставления данных совершаемых фактов хозяйственной жизни. Необходимо организовывать внутренний аудит для обеспечения достоверности данных и своевременного исправления ошибок.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

В ряде случаев правильность формирования данных бухгалтерской отчетности можно проверить путем их соотнесения с показателями налоговых деклараций. К примеру, декларацию по налогу на прибыль можно сверить не только с отчетом о финансовых результатах и отчетом о движении денежных средств, но и с балансом.

Такой способ проверки позволит своевременно выявить расхождения между отдельными показателями налоговой и бухгалтерской отчетности, внести необходимые исправления (в случае признания данных расхождений ошибочными), что в дальнейшем избавит от объяснений с налоговой инспекцией и необходимости представления уточненных деклараций.

Сверку показателей отчетности проводят и налоговые органы. Для этого существуют специальные контрольные соотношения, которые до недавнего времени являлись закрытой служебной информацией. В настоящее время гриф «ДСП» снят и соотношениями могут воспользоваться все налогоплательщики. Обновленные контрольные соотношения ФНС России направляет открытыми письмами и размещает их на своем официальном сайте.

В случае выявления расхождений между отдельными показателями налоговых деклараций и данными отчетных форм налоговый орган может потребовать представить пояснения причин таких расхождений (п. 3 ст. 88 НК РФ)[21]. При этом в некоторых случаях такие расхождения могут стать основанием для проведения углубленной камеральной проверки или для включения организации в список претендентов на выездную.

4. Усиление механизмов внутреннего контроля.

Усиление механизмов внутреннего контроля за состоянием учета и формированием отчетности может быть осуществлено при помощи внутреннего аудита. Внутренний аудит является инструментом внутрикорпоративного контроля, необходимого для координации корпоративных отношений, позволяющий осуществлять аудит организации с учётом согласования широкого спектра интересов субъектов.

Предупреждение конфликта между целями и интересами различных процессов, требующий принятия компромиссных решений, устраивающих каждую группу субъектов и деятельность организации в целом. Внутренний аудит осуществляется с учетом специфических особенностей (например, отраслевых), тенденций развития, адаптации к изменениям внешней и внутренней среды, с учетом приобретения корпоративными отношениями новых характеристик, обеспечивающих более высокий их уровень.

Значительна его роль в создании оптимального механизма системы корпоративного управления, так как аудит позволяет четко обозначить роль и вклад каждого из субъектов корпоративного управления, выявить сильные и слабые их стороны и, соответственно, ставить определённые задачи перед руководством, контролировать их реализацию, привязывая к системе мотивации и стимулирования, выстраивая эффективные коммуникации. На основе подготовленных рекомендаций по повышению уровня системы корпоративного управления – внутренним аудитором формируется комплексный план по созданию оптимальной внутренней корпоративной среды.

6. Переход на международные стандарты финансовой отчетности.

Основой составления бухгалтерской (финансовой) отчетности по МФСО является следование всем стандартам и нормативным документам. Достоверной по МФСО считается отчетность, которая правдиво отражает реальное рыночное положение организации, ее деятельность во всех аспектах и не содержит ошибок, искажений и необъективных оценок.

При составлении бухгалтерской (финансовой) отчетности по МФСО активы организации оцениваются по справедливой стоимости, что отражает реальную стоимость бизнеса, а достоверность и объективность информации формируется исходя из профессионального суждения бухгалтера. Профессиональное суждение бухгалтера должно подкрепляться знанием нормативных документов, профессиональными знаниями и опытом, а критерием правильности профессионального суждения должна быть корректно составленная и достоверная отчетность. Но понятие «профессиональное суждение» не закреплено как в МФСО, так и в российском бухгалтерском учете, и нет его регулирования на нормативном уровне, поэтому существует тонкая грань между профессиональным суждением, вуалированием или фальсификацией бухгалтерской (финансовой) отчетности.

Разработанные предложения позволит бухгалтерии ООО «АХА» организовать более точное ведение бухгалтерского учета, а также формирование полной и достоверной бухгалтерской (финансовой) отчетности.

Заключение

Бухгалтерская финансовая отчетность является основным информационным результатом, сформированным на счетах бухгалтерского учета за истекший финансовый год и отражающим конечный итог всей хозяйственной деятельности организации за этот год. Организация, функционирующая на рынке, в зависимости от размеров, отраслевой принадлежности и организационно-правовых форм имеет в своем распоряжении различные ресурсы: имущественные, земельные, трудовые. Эти ресурсы, вкладываемые собственниками и заемными инвесторами, направляются на формирование основного и оборотного капитала, предназначение которых состоит в обслуживании производственного процесса, являющегося непосредственно целью создания организации.

Во время исследования годовой бухгалтерской отчетности ООО «АХА» за 2015 год были выявлены следующие ошибки:

- неверное включение в строку «Основные средства» Бухгалтерской Баланса суммы по дебету 08 счета;

- неверное включение в строку «Дебиторская задолженность» Бухгалтерского баланса сумму по дебету 97 счета и не включение в нее кредитового сальдо по счету 63.

- неверное формирование строки «Кредиторская задолженность» по причине включение в нее кредитового сальдо по счету 63.

Поскольку в случае с ООО «АХА» проверялась отчетность за 2015 год, которая уже утверждена и сдана во все инспекции, предоставлена для внешних пользователей, порядок исправления ошибок должен быть проведен в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Большую достоверность отчетности в ООО «АХА» может обеспечить использование следующих методов.

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

4. Создание службы внутреннего контроля.

Подводя итог проведенному исследованию, следует заметить, что в настоящий момент российские предприятия имеют проблемы с обеспечением достоверности бухгалтерской (финансовой) отчетности, несмотря на наличие методов, позволяющих увеличить степень достоверности отчетных данных. Это связано с несовершенством законодательства и нечеткостью стандартов российского бухгалтерского учета; непроработанностью нормативной базы альтернативных вариантов обеспечения достоверности отчетности, таких как аудит и аутсорсинг; трудностями перехода на международные стандарты бухгалтерского учета и человеческим фактором, от которого в большой степени зависит объективность и достоверность бухгалтерской (финансовой) отчетности.

Реализация предложенных путей устранения проблем позволит сделать российскую бухгалтерскую (финансовую) отчетность более конкурентоспособной на мировой арене, а также заслужить доверие внутренних и внешних пользователей.

Список использованных источников

- Налоговый кодекс РФ (Часть 1): федер. закон от 31.07.1998 № 146-Ф3 [Электронный ресурс] // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 2): федер. закон от от 05.08.2000 г. № 117-Ф3 [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Федеральный закон от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина России от 13.06.1995 г. №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина России от 06.10.2008 г. № 106н «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 30.03.2001 г. №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01): [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 09.06.2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 28.06.2010 г. № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» .

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России № 94н от 31.10.2000 // Экономика и жизнь. – 2000. – № 46. – С. 39-59.

- Абдукаримов, Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамбовского государственного университета. – 2015. - №4 (144). – С. 62-68.

- Агафонова, М.Н. Бухгалтерский учет на производственных предприятиях. – М.; Бератор-пресс, 2015. – 563 с.

- Алферова, В. Н. Как отражать материально-производственные запасы в новых формах отчетности // Главная книга. – 2013. - № 2. – С. 27-34.

- Анненкова, Е. В. Инвентаризация товаров перед составлением годовой отчетности // Бухгалтер и закон. – 2015. - № 1. – С. 15-19.

- Безрукова, Т.Л., Шанин, И.И., Чеснокова, А.В. Основные изменения в документах бухгалтерской (финансовой) отчетности // Успехи современного естествознания. – 2015. - №1-1. – С. 98-101.

- Волошин, Д. А. Годовой отчет малых предприятий // Главбух. – 2015. - №4. – С. 25-47.

- Волков, Н. Г. Учет и отчетность в малом бизнесе // Бухгалтерский учет. – 2014. - № 4. – С. 42-47.

- Гуртовая И.Н. Влияние ПБУ на бухгалтерскую (финансовую) отчетность // Проблемы современной экономики. – 2015. - №28-1. – С. 42-46.

- Дворецкая, Ю.А. Подготовка бухгалтерской (финансовой) отчетности: анализ основных изменений // Экономика и управление: анализ тенденций и перспектив развития. – 2016. - №1. – С.163-167.

- Зернаев, Д.С. Бухгалтерская финансовая отчетность в современной экономике // Фундаментальные и прикладные исследования: проблемы и результаты. – 2015. - №17. – С.157-161.

- Лимонова, Н. В., Ленкова М. И. Составление бухгалтерской (финансовой) отчетности по РСБУ и МСФО // ВАЗ. – 2013. - №2 (5). – С. 44-48.

- Луговкина, О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник Нижегородского государственного инженерно-экономического института. – 2015. - №1 (44). – С. 46-50.

- Никулина, Л. Н. Инвентаризация запасов и расчетов // Бухгалтер и закон. – 2016. - № 2. – С. 25-32.

- Патров, В. В. Учет и отчетность малых предприятий // Бухгалтерский учет. – 2015. - №18. – С. 42-45.

- Пошерстник, Н.В., Мейксин, М.С. Бухгалтерская финансовая отчетность. – М: «Издательский дом Герда», 2016. – 403 с.

- Руков, В.Б. . Содержание бухгалтерского баланса и возможности его анализа // Главбух. – 2016. - № 3. – С. 17-25.

- Сотникова Л. В. Внутренний контроль и аудит. – М.: Финстатинформ, 2015. – 207 c.

- Черемисина, С.В., Юхневич, Ю.И. Бухгалтерская (финансовая) отчетность на современном этапе: проблемы и решения // Проблемы учета и финансов. – 2014. - №2 (14). – С.53-56.

Приложения

Приложение А

Бухгалтерский баланс ООО «АХА» на 31 декабря 2015 г.

Продолжение Приложения А

Приложение Б

Отчет о финансовых результатах ООО «АХА» за 2015 г.

Приложение В

Оборотно-сальдовая ведомость ООО «АХА» с остатками на конец 2015 года, руб.

|

Счет |

Сальдо на конец периода |

Строка баланса |

||

|

Код |

Наименование |

Дебет |

Кредит |

|

|

1 |

Основные средства |

108726911,25 |

1150 |

|

|

2 |

Амортизация основных средств |

48826716,91 |

1150 |

|

|

4 |

Нематериальные активы |

81 820,75 |

1140 |

|

|

5 |

Амортизация нематериальных активов |

81 820,75 |

1140 |

|

|

8 |

Вложения во внеоборотные активы |

228 567,10 |

1130 |

|

|

9 |

Отложенные налоговые активы |

634 206,18 |

1160 |

|

|

10 |

Материалы |

10 801 342,81 |

1210 |

|

|

19 |

НДС по приобретенным ценностям |

1220 |

||

|

20 |

Основное производство |

5 784 385,41 |

1210 |

|

|

41 |

Товары |

9 321 684,31 |

1210 |

|

|

43 |

Готовая продукция |

283 136,84 |

1210 |

|

|

50 |

Касса |

18 117,95 |

1250 |

|

|

51 |

Расчетные счета |

138 992,16 |

1250 |

|

|

58 |

Финансовые вложения |

164 590,90 |

1150, 1240 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

679 189,37 |

796 819,04 |

1230, 1520 |

|

62 |

Расчеты с покупателями и заказчиками |

2 026 912,20 |

432 |

1230, 1520 |

|

63 |

Резервы по сомнительным долгам |

30 161,29 |

1230, 1520 |

|

|

66 |

Расчеты по краткосрочным кредитам и займам |

8 543 035,11 |

1510 |

|

|

67 |

Расчеты по долгосрочным кредитам и займам |

169 700,00 |

1410 |

|

|

68 |

Расчеты по налогам и сборам |

405 214,68 |

1 185 024,43 |

1230, 1520 |

|

69 |

Расчеты по социальному страхованию и обеспечению |

135 634,52 |

1230, 1520 |

|

|

70 |

Расчеты с персоналом по оплате труда |

319 563,54 |

1230, 1520 |

|

|

71 |

Расчеты с подотчетными лицами |

1230, 1520 |

||

|

73 |

Расчеты с персоналом по прочим операциям |

189 988,72 |

1230, 1520 |

|

|

76 |

Расчеты с разными дебиторами и кредиторами |

65,89 |

1230, 1520 |

|

|

77 |

Отложенные налоговые обязательства |

453 060,57 |

1420 |

|

|

80 |

Уставный капитал |

5 023 178,37 |

1310 |

|

Продолжение Приложения В

|

Счет |

Сальдо на конец периода |

Строка баланса |

||

|

Код |

Наименование |

Дебет |

Кредит |

|

|

83 |

Добавочный капитал |

70 000 000,00 |

1350 |

|

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

3 302 303,10 |

1370 |

|

|

90 |

Продажи |

|||

|

91 |

Прочие доходы и расходы |

|||

|

96 |

Резервы предстоящих расходов и платежей |

626 188,30 |

1540 |

|

|

97 |

Расходы будущих периодов |

8 511,41 |

1240 |

|

|

99 |

Прибыли и убытки |

|||

|

139 493 637,93 |

139 493 637,93 |

х |

||

-

Волошин, Д. А. Годовой отчет малых предприятий // Главбух. – 2015. - №4. – С. 25. ↑

-

Зернаев, Д.С. Бухгалтерская финансовая отчетность в современной экономике // Фундаментальные и прикладные исследования: проблемы и результаты. – 2015. - №17. – С.159. ↑

-

Пошерстник, Н.В., Мейксин, М.С. Бухгалтерская финансовая отчетность. – М: «Издательский дом Герда», 2016. – С. 21. ↑

-

Зернаев, Д.С. Указ. соч. – С.157. ↑

-

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Черемисина, С.В., Юхневич, Ю.И. Бухгалтерская (финансовая) отчетность на современном этапе: проблемы и решения // Проблемы учета и финансов. – 2014. - №2 (14). – С.54. ↑

-

Дворецкая, Ю.А. Подготовка бухгалтерской (финансовой) отчетности: анализ основных изменений // Экономика и управление: анализ тенденций и перспектив развития. – 2016. - №1. – С.163. ↑

-

Безрукова, Т.Л., Шанин, И.И., Чеснокова, А.В. Основные изменения в документах бухгалтерской (финансовой) отчетности // Успехи современного естествознания. – 2015. - №1-1. – С. 99. ↑

-

Руков, В.Б. . Содержание бухгалтерского баланса и возможности его анализа // Главбух. – 2016. - № 3. – С. 17. ↑

-

Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Абдукаримов, Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамб.ГУ. – 2015. - №4 (144). – С. 62-63. ↑

-

Гуртовая И.Н. Влияние ПБУ на бухгалтерскую (финансовую) отчетность // Проблемы современной экономики. – 2015. - №28-1. – С. 42. ↑

-

Луговкина, О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник Нижегородского государственного инженерно-экономического института. – 2015. - №1 (44). – С. 47-48. ↑

-

Лимонова, Н. В., Ленкова М. И. Составление бухгалтерской (финансовой) отчетности по РСБУ и МСФО // ВАЗ. – 2013. - №2 (5). – С. 45. ↑

-

Приказ Минфина РФ от 28.06.2010 г. № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Приказ Минфина России от 06.10.2008 г. № 106н «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Приказ Минфина России от 13.06.1995 г. №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // справочно-правовая системы «Консультант плюс» . ↑

-

ПБУ 21/2008. ↑

-

Приказ Минфина РФ от 30.03.2001 г. №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01): [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

-

Налоговый кодекс РФ (Часть 1): федер. закон от 31.07.1998 № 146-Ф3 [Электронный ресурс] // справочно-правовая системы «Консультант плюс». ↑

- Социально-психологический климат организации . .

- Особенности профессиональной мотивации служащих организации (Понятие и роль мотивации в управлении персоналом)

- «Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу.»

- Понятие и задачи экономического анализа коммерческих банков «Арэксим» и «Акба – Кредит Агрикол»

- Функции, содержание и формы работы классного руководителя (воспитателя) в начальной школе (Критерии и уровни эффективности деятельности классного руководителя)

- Наркомания во дворе и в школе: характер распространения, причины, профилактика.

- Формирование группового поведения среди персонала

- Выбор стиля руководства современных организаций

- Особенности политики развития персонала в бюджетной сфере

- «Особенности политики развития персонала организаций бюджетной сферы» . .

- Цели и задачи налогового учета налога на имущество

- Создание концепции пивного ресторана.