Анализ налоговой системы Российской Федерации (в дальнейшем – РФ) выявление преимуществ и недостатков, а также анализ способов ее совершенствования.

Содержание:

Введение

Налоговая система – неотъемлемая часть регулирования экономики, общественности и государства в целом. Налоги являются важнейшим звеном в формировании государственного бюджета, в среднем 80% от всей суммы доходов, а их систематизация позволяет регулировать поступление доходов и дальнейший расход.

В систематизацию налогов включены не только сами налоги, но и льготы, штрафные санкции и ставки. С помощью использования тех или иных мер санкционирования, государство способно регулировать развитие регионов, городов и даже отдельных предприятий.

Актуальность выбранной темы можно объяснить тем, что ни одно государство не обходится без налогов и налоговых систем. Благодаря им государства способны регулировать экономическую составляющую внутри страны, контролировать развитие отраслей, улучшать благоприятное жизнеобеспечение для граждан и развивать такие важные отрасли, как экономика, оборона страны и другие.

Произведенный анализ недостатков и развития налоговой системы в Российской Федерации позволят определить способы улучшения данной системы, избежать дальнейших уклонений от уплаты налогов, увеличит процент поступления доходов от налогов в государственный бюджет и позволит более рационально распределить бюджет на следующие периоды.

Целью курсовой работы является анализ налоговой системы Российской Федерации (в дальнейшем – РФ) выявление преимуществ и недостатков, а также анализ способов ее совершенствования.

Для достижения цели были поставлены следующие задачи:

- Изучение теоретических аспектов налоговых систем РФ.

- Выявление основных проблем и недостатков в налоговой системе РФ.

- Анализ дальнейшего развития налоговой системы.

- Определение путей совершенствования налоговой системы.

Объектом исследования является налоговая система РФ.

Предметом исследования является теоретическая и практическая составляющие изучаемого объекта.

Для проведения полного анализа данной темы были использованы следующие методы исследования: сбор информации, анализ, сравнение.

Данная работа состоит из двух глав. В первой главе 3 параграфа, во второй главе - 4 параграфа. В первой главе раскрывается теоретическая часть налоговой системы РФ, во второй главе произведен анализ и рассмотрены перспективы и способы совершенствования.

Глава 1. Теоретическая часть. Понятия налоговой системы, правовая основа и особенности налоговой системы Российской Федерации

Общее понятие налогов и налоговой системы

Для полноценного и эффективного функционирования хозяйственного комплекса страны необходима налоговая система, которая систематизирует экономические аспекты страны финансовыми рычагами. Особенно это характерно в сфере рыночных отношений экономики, где доля вмешательства государства является не полной. Налоги и налоговая система позволяют стабилизировать поток денежных средств в экономике страны, исключить возможные упущения и нарушения, а также, что является одним из важнейших аспектов налогов в целом – пополнить государственную казну.

Основные положения о налогах закреплены в Конституции РФ (п. 2 ст. 57, п.3 ст. 71, п. 8 ст. 132). Понятие «Налог» приведено в Налоговом Кодексе РФ (в дальнейшем – НК РФ) в статье 8 «Понятие налога, сбора, страховых взносов». Также, положения о налогах приведены в таких Федеральных законах как «Налог на добавленную стоимость», «Об акцизах», «О налоге на прибыль предприятий и организаций» и другие законы и подзаконные акты.

Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических и юридических лиц, индивидуальных предпринимателей, цель которого – финансовое обеспечение деятельности государства и муниципальных образований.

Система взимания налогов, то есть налогообложения, составлена с учетом следующих пунктов:

- Уровень налоговой ставки устанавливается с учетом возможностей налогоплательщика.

- Налогообложение несет обязательный характер. Для поддержаний данной функции были введены штрафы, санкции, льготы и другие методы влияния на налогоплательщиков.

- Система налогообложения должна быть понятна и доступна для всех сфер общества, а также экономична для налоговых органов и так далее.

Налоги регулируют не только экономическую сторону государства, но и общественную. Это проявляется в функциях, с помощью которых реализуется публичное назначение данной экономической категории как инструмента стоимостного перераспределения доходов.

Выделяют пять основных функций:

- Фискальная – с помощью нее формируют финансовые ресурсы государства.

- Контрольная – благодаря этой функции соблюдается пропорция при распределении доходов субъектов экономики.

- Распределительная – необходима для распределения налоговых платежей между физическими и юридическими лицами, отраслями, государством. Является неотъемлемой частью контрольной функции.

- Регулирующая – проявляется в виде льгот, штрафов, санкций, а также введении налогов на израсходованные ресурсы (водный налог, земельный налог и другие).

- Социальная – является обеспечением и защитой конституционных прав граждан. Представляет собой соединение распределительной и регулирующей функций.

Также, налоги систематизируются по определенным критериям, благодаря которым создана оптимальная и эффективная структура. Элементами этой системы являются:

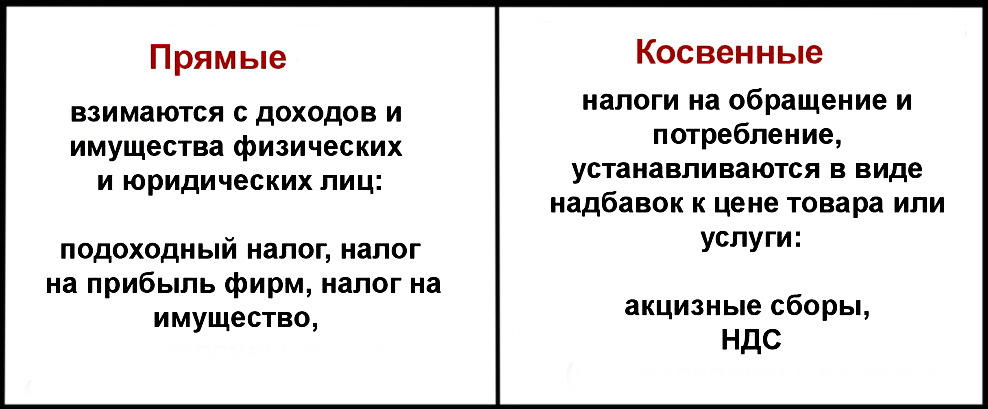

- Виды налогов по способу взимания – косвенные и прямые.

- Уровни взимания налогов – федеральные, региональные и местные.

- Ставки – твердые и процентные (пропорциональные, прогрессивные, регрессивные).

- Налоговые органы – налоговая полиция и государственная налоговая служба.

Рис. 1. Виды доходов по способу взимания

Помимо этого, каждый налог состоит из определенных элементов, с помощью которых определяется налогообложение. Данными элементами являются:

- Налоговая база.

- Налоговая ставка.

- Объект налогообложения.

- Субъект налогообложения.

- Порядок исчисления.

- Порядок уплаты.

- Налоговый период.

Экономическая составляющая налогов является частью производственных отношений между субъектами хозяйствования, граждан и государства. У первой стороны изымается доля национального дохода и накапливается у второй стороны для осуществления необходимых задач и функций. Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образуют налоговую систему государства.

Понятие «Налоговая система» впервые было закреплено в ст. 2 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». В данном Законе было определено, что налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

На сегодняшний день понятие налоговой системы определяется как система налогов и сборов, действующих на территории РФ, а также правила установления и функционирования системы налогов и сборов. Данное определение подчеркивает правовая сущность рассматриваемой категории.

Целью налоговой системы, в первую очередь, является создание, поддержание эффективности производственных процессов, предопределение социальных проблем и способов их решения, в стране и в регионах отдельно, а также создание условий для осуществления внешнеэкономических процессов и деятельности.

При формировании налоговой системы были соблюдены несколько принципов, которые регулируют систему. Одним из первых важных принципов является утверждение всех налогов, сроков их уплаты и порядка уплаты, что, во-первых, позволяет защитить права налогоплательщика, а во-вторых – использовать налоговую систему как инструмент политики.

Вторым принципом является стабильность правил налогообложения. Это не исключает неизменности налогов и их составляющих в целом, но данные изменения происходят редко под влиянием экономических условий. Стабильность налоговой системы позволяет обеспечить равномерные условия хозяйствования, распланировать дальнейшую деятельность для предпринимателей, привлечь инвестиционные вложения и способствует экономическому росту в целом.

Следующим принципом является установленная ответственность за уклонение от уплаты налогов. Это позволяет выявить упущение в той или иной стороне налоговой системы и улучшить ее.

Также, в построении эффективной налоговой системы были учтены следующие принципы:

- Экономические – рациональный выбор источников налогов, экономичность налогообложения, возможность покрытия финансовых потребностей.

- Принципы финансовой политики - налоги должны удовлетворять требованиям достаточности и подвижности - обеспечивать средства для покрытия государственных расходов как в данный финансовый период, так и на длительный период.

- Социальные – соразмерность, равномерность налогообложения в связи с платежеспособностью населения, всеобщность налогов.

- Принцип управления – минимизация издержек при налогообложении, удобство налогообложения.

Нормативно-правовая основа налоговой системы Российской Федерации

Система российского налогового законодательства представляет собой совокупность нормативных актов различного уровня, содержащих нормы налогового права. Выделяют три уровня нормативных документов:

- Налоговый Кодекс РФ, а также принятые в соответствии с ним федеральные законы.

- Нормативные правовые акты, законы, принятые законодательными органами субъектов РФ.

- Нормативные правовые акты, принятые представительными органами местного самоуправления.

Все основные принципы, задачи, изменения федеральных налогов и установления региональных и местных налогов приведены в НК РФ. Если кодекс устанавливает основные положения по ведению налогообложения, обеспечивает меры по их исполнению, то в НК РФ прописаны все аспекты налоговой системы и налогообложения полностью, в частности и правовое положение налогоплательщиков, налоговых агентов, кредитных учреждений и других.

В НК РФ также приведены общие принципы налогообложения, они состоят из двух частей:

- В первой части установлены понятие и определение налоговой системы РФ, основа всех правовых отношений, появляющихся в налоговом процессе, определение обязанностей и ответственностей налогоплательщиков и налоговых органов (агентов), налоговый контроль и так далее (состоит из восьми разделов).

- Во второй части определены порядок применения специальных налоговых режимов и порядок определения федеральных, региональных и местных налогов по отдельности, более подробно описаны права и обязанности налогоплательщиков и налоговых агентов (состоит из 11 разделов).

Виды налогов определяются статьями 13, 14, 15 раздела I НК РФ, а также разделами VIII, IX, X НК РФ:

- К федеральным налогам относятся:

-

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций;

- налог на доходы физических лиц;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование водных биологических ресурсов;

- государственная пошлина.

-

- К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

- К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

К специальным налоговым режимам, согласно ст. 18 раздела I и разделу VII.1 НК РФ, относят:

- Единый сельскохозяйственный налог.

- Упрощенная система налогообложения.

- Единый налог на вмененный доход.

- Патентная система налогообложения.

- Система налогообложения при выполнении соглашений о разделе продукций.

- Налог на профессиональный доход (на данный момент находится на стадии эксперимента).

В НК РФ также определяются понятия «налогоплательщик» и «налоговый агент». Налогоплательщиками, согласно ст. 9 раздела I и ст. 19 раздела II, являются юридические и физические лица, индивидуальные предприниматели, на которых возложена обязанность уплачивать налоги, сборы и страховые взносы.

Налоговыми органами, согласно ст. 9 раздела I и ст. 24 раздела II, определены лица, на которых возложены обязанности по исчислению, удержанию налогов и перечислению их в бюджетную систему РФ.

Налоговый кодекс – это не только свод принципов и правил по исчислению и уплате налогов. НК РФ решает ряд важных задач:

- В НК РФ предопределена единая налоговая система именно для экономики, общественности РФ, ее правовая основа.

- Рациональное распределение доход между федеральным, региональным и местным уровнями, за которыми закреплены свои налоговые источники.

- Создание сбалансированной и справедливой налоговой системы между государственным и частными интересами. Такой баланс позволит развивать предпринимательство, стимулирует инвестиционную деятельность.

- Создание единой налоговой правовой базы.

- Снижение налогового бремени всех отраслей.

- Пресечение неуплат и совершенствование системы ответственности плательщиков за нарушения налогового законодательства.

Рассмотрим установление принятия налоговых актов, законов:

- Президент РФ – с помощью указов он способен устанавливать самостоятельные нормы права и может поручать органам управления разработку новых нормативный актов по налогообложению.

- Правительство РФ устанавливают ставки акцизов, государственных пошлин, распределяют уровень затрат и определяют дальнейший план по налогообложению.

- Субъекты РФ вправе устанавливать региональные налоги и сборы на своей территории, а также регулировать отдельные элементы юридических составов, определенных в НК РФ.

- Исполнительные органы местного самоуправления в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с местным налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Немаловажную роль в формировании правовой основы для стабильной и рациональной налоговой системы представляют принимаемые акты Министерства Финансов и Федеральной налоговой службы. Так, например, Разъяснения Министерства Финансов позволяют наиболее полно отобразить информацию о принимаемых актах, ответить на ряд вопросов заявителями.

Благодаря постановлениям Конституционного Суда, Верховного Суда РФ налогоплательщики способны обжаловать незаконные решения налоговых органов, могут получить защиту от дальнейших правонарушений со стороны налоговых органов в судебном порядке.

Благодаря развитой правовой системе налогообложение и налоговая система РФ имеет стабильное, рациональное использование, а также налоговым плательщикам предоставлена защита своих прав и интересов, что тоже способствует эффективному ведению налоговой системы.

Структура и особенности налоговой системы РФ

Само понятие «система» подразумевает под собой совокупность элементов, взаимосвязанных между собой и создающих целостность и единство. Налоговая система имеет сложную структуру, элементы которой тесно переплетены между собой и каждый из них имеет немаловажное значение. В настоящее время налоговая система образуется из ряда подсистем:

- Законодательная или правовая подсистема. Более подробное описание данной подсистемы было приведено в параграфе 1.2. «Нормативно-правовая основа налоговой системы РФ».

- Подсистема налоговых сборов и пошлин. Описание данной системы приведено в параграфах 1.1. «Общее понятие налогов и налоговой системы» и 1.2. «Нормативно-правовая основа налоговой системы РФ».

- Правоохранительная подсистема обеспечивает экономическую безопасность государства и включает федеральные органы внутренних дел и таможенные органы.

- Подсистема контроля. Обеспечивает контроль соблюдения налогового законодательства, порядок исчисления и уплаты налогов. Включает в себя налоговые органы РФ, внебюджетные фонды, таможенные органы. Федеральная налоговая служба и ее территориальные органы являются единой централизованной системой налоговых органов.

- Подсистема судопроизводства. Благодаря данной системе обеспечивается рассмотрение налоговых споров между государственными органами и налогоплательщиками, организациями и физическими лицами на уровне суда общей юрисдикции и арбитражного суда. Решения Высшего Арбитражного Суда РФ, Верховного Суда РФ и Конституционного Суда РФ в отношении дел, связанных с рассмотрением налоговых споров, являются обязательными к исполнению на всей территории РФ.

- Банковская подсистема. Благодаря этой подсистеме возможно отследить и проконтролировать перемещения налоговых взносов, уплат по кредитным операциям.

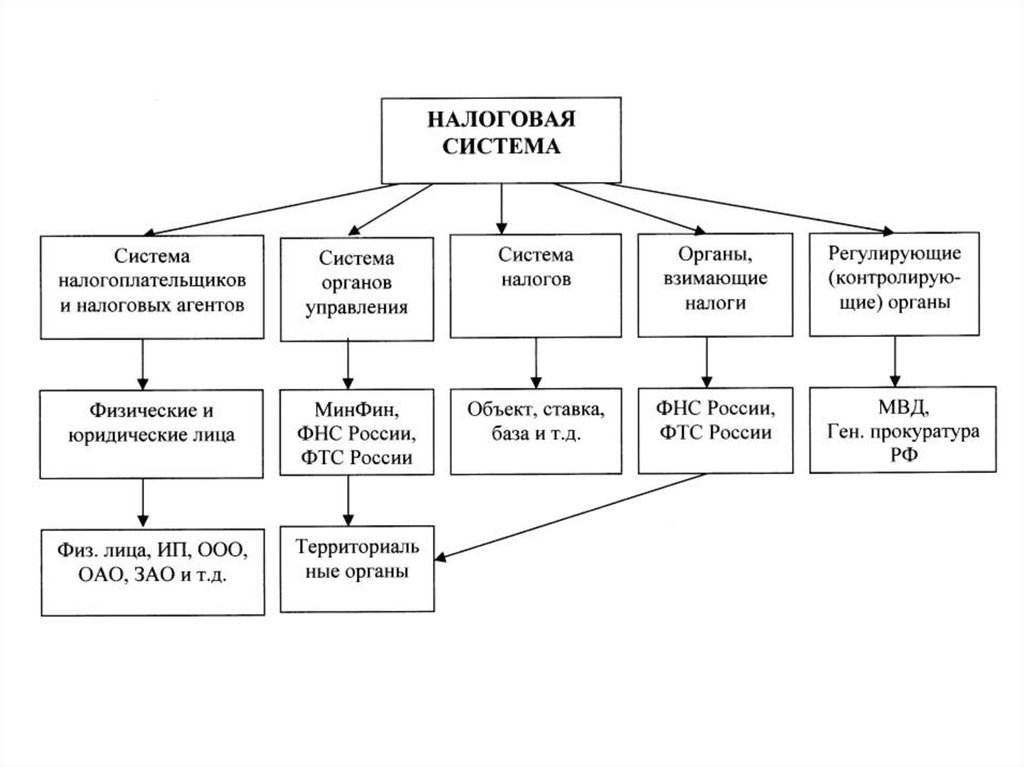

Общую структуру налоговой системы РФ можно представить данной схемой.

Общую структуру налоговой системы РФ можно представить данной схемой.

Рис. 2. Общая структура налоговой системы РФ

Налоговая система РФ имеет ряд особенностей, благодаря которым строится ее структура. Такими особенностями являются:

- В НК РФ перечень налогов и сборов является закрытым. Изменения в этот перечень возможно внести только законом, изданным со стороны Федерального собрания. С 1993 по 1999 года устанавливать, принимать и вводить новые налоговые сборы и льготы могли органы власти субъектов РФ.

- Систематизация налогов в НК РФ имеет административно-территориальный характер (федеральные, региональные и местные налоги). В главах, которые определяют определенные режимы налогообложения, налоги представлены как группы налогов одинакового или близкого типа («Акцизы»), самостоятельные налоги и налоги, направленные на отдельные типы доходов («Налог на прибыль организаций»).

- С принятием Налогового кодекса приказы, инструкции и методические указания, издаваемые налоговыми органами, не относятся к актам законодательства о налогах и сборах, и для налогоплательщика имеют не более, чем рекомендательную силу. Кроме того, с вхождением Федеральной налоговой службы в систему Министерства финансов РФ и функции по разъяснению законодательных актов по налогообложению также переданы финансовым органам.

- Изначально, таможенные сборы входили в категорию «налогов», но после их вывода из этой категории их сбор стал регулироваться отдельным таможенным законодательством («Таможенный кодекс»).

- Согласно новому Налоговому кодексу РФ у налоговых органов изъята функция сбора налогов (оставлена только функция контроля за уплатой налогов), налоговые платежи должны поступать непосредственно на бюджетные счета казначейства (или местных органов власти), хотя последние, и не наделены правами налоговых органов.

- В отличии от других стран, где основной частью налоговых сборов является подоходный налог, в России эту часть занимают налоги с бизнеса. Это, в некотором роде, объясняется социальной направленностью налоговой политики государства. Также, это можно объяснить, как наследие социалистического режима, ведь в то время подоходный налог составлял около 6-7%, а в перспективе того времени подоходные сборы планировалось отменить вовсе.

Глава 2. Анализ эффективности и проблемы совершенствования налоговой системы Российской Федерации

Анализ эффективности налоговой системы РФ

Эффективность налоговой системы РФ зачастую во многом зависит как от внешних, так и от внутренних факторов, влияющих на нее напрямую или косвенно. Этими факторами могут быть внешняя и внутренняя политика, внешняя или внутренняя экономика, условия кризиса, общественность и другие. Особенно, эффективность налоговой системы не может функционировать в одном и том же виде длительное время, и этому способствуют факторы, приведенные выше. Соответственно, изменения и преобразования в налоговой системе является вопросом необходимости и неминуемости. Адаптация системы в зависимости от экономического положения страны является основой для эффективного ведения налоговой политики и существования налоговой системы.

Эффективность налоговой системы РФ определяется как соотношение всех налоговых поступлений в бюджеты государства, включая в себя общие затраты на сбор налогов. Для более точного определения эффективности можно привести данные факты:

- Для государства - в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы.

- Для хозяйствующих субъектов - в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей.

- Для населения - в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.

Выделяют два типа эффективности налоговой системы:

-

- Тактическая или текущая. Определяется как взаимоотношение понесенных затрат и полученного дохода в виде сумм налоговых поступлений. Этот подход позволяет обнаружить максимально возможное количество источников доходов и минимизировать расходы по взиманию налогов. Но с помощью этого подхода не учитываются экономические, социальные последствия от налогообложения в перспективе.

- Стратегическая или перспективная. С помощью этого подхода учитывается недостаток первого подхода. Благодаря этому типу возможно стимулировать дальнейшее развитие той или иной отрасли и экономики в целом, учитывая статистику воздействия налогообложения на экономику.

Для определения эффективности РФ также используют экономические показатели, такие как налоговая нагрузка и и соотношение прямых и косвенных налогов.

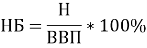

Налоговая нагрузка или налоговое бремя – доля доходов, уплачиваемые государству в виде налогов, налоговых сборов и платежей. Для определения налоговой нагрузки в стране в целом используют показатель доли налогов в ВВП.

, где

, где

Н – налоговые платежи, включая платежи в государственные внебюджетные фонды и таможенные платежи.

Таблица 2.

Расчет налоговой нагрузки за 2017-2019 года

|

Показатели |

Периоды, год |

||

|

2017 |

2018 |

2019 |

|

|

ВВП, млрд. руб. |

92 819 |

97 283 |

109 362 |

|

Налоговые поступления, млрд. руб. |

10 025 |

10 507 |

12 795 |

|

Налоговое бремя, % |

10,8 |

11 |

11,7 |

Анализ расчета налоговой нагрузки за 2017-2019 года показал, что с 2017 по 2018 год нагрузка выросла с 10,8% до 11% (0,2%), а с 2018 по 2019 года – с 11% до 11,7% (0,7%). Это говорит о том, что с каждым годом налоговые поступления, по отношению к ВВП, становятся меньше, что и увеличивает налоговую нагрузку

Исходя из этого, можно сделать вывод, что стабильность налоговой нагрузки является важным аспектом, так как все экономические агенты способны адаптироваться к этому.

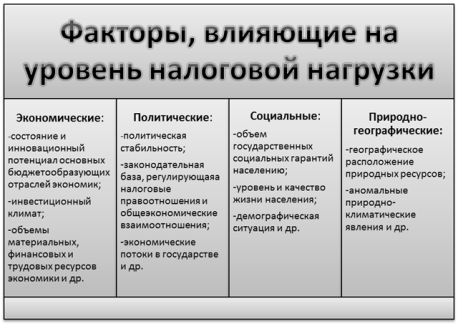

На налоговую нагрузку влияют не только уровень ВВП и сумма налоговых поступлений, но и отдельные факторы, которые приведены в рисунке 3.

Рис.3. Факторы, влияющие на уровень налоговой нагрузки

Рис.3. Факторы, влияющие на уровень налоговой нагрузки

Также, для анализа налоговой нагрузки немаловажным фактором является не только расчет в целом по РФ, но и по отдельным отраслям.

Следующим важным элементом определения эффективности налоговой системы РФ является анализ соотношения прямых и косвенных налогов.

Среди отдельных видов налогов наибольший вклад в консолидированный бюджет РФ вносят таможенные пошлины и налоги и взносы на социальное страхование (по 18 процентов), налог на добычу полезных ископаемых (11 процентов), налог на доходы физических лиц (10 процентов), также можно отметить налог на прибыль организаций и налог на добавленную стоимость.

Проблемы совершенствования налоговой системы РФ

Любая система налогообложения имеет свои недостатки и упущения, и налоговая система РФ – не исключение. Некоторые из них неисправимы в силу обстоятельств или их особенностей, но многие возможно минимизировать или вовсе устранить. Наиболее явными недостатками являются:

- Теневая экономика.

- Нестабильность налоговой политики.

- Несовершенство законодательной базы.

- Проблема неуплаты налогов и сборов.

- Отсутствие стимула развития сектора экономики.

- Трудности реализации налогообложения.

- Чрезмерная налоговая нагрузка, которая возложена на предпринимателей, налогоплательщиков.

- Неравномерное распределение объема взимаемых налогов на разные категории налогоплательщиков.

- Введение налогов, не отвечающих запросам экономики страны.

Разберем по порядку каждую проблему.

Теневая экономика. Проблема теневой экономики начинается с того, что, если налогоплательщик уже вступил или находится в секторе теневой экономики, то он не может из нее выйти. Это объясняется тем, что капиталы, которые были укрыты в этом секторе, являются достаточно большими вложениями, и их появление в легальном секторе может вызвать вопросы об источнике доходов со стороны налоговых органов. Основываясь на статистических данных, средний процент ВВП, укрываемый в теневой экономике, составляет от 25% до 40%, и большая часть не охватывается налогами. По данным Минфина России из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны не поступает ежегодно от 30 до 50% налогов. В результате законопослушные налогоплательщики, а это, в основном, легальные товаропроизводители, производят отчисления в государственную казну в виде налогов, составляющих более половины произведенного ВВП. Немногие предприятия могут выдержать такую нагрузку.

Нестабильность налоговой политики. Из-за частых изменений в налоговой политике, системе, в ставках и льготах, порядках уплаты большинство граждан нашей страны не решается создавать свой собственный бизнес, что приводит к проблемам в области организации производства или предпринимательства в той или иной отрасли, а также затрудняет анализ и прогнозирование финансовой ситуации в целом. Нестабильность мешает грамотно распланировать экономическую, финансовую деятельность на будущее, что крайне неблагоприятно сказывается на малом и среднем бизнесе. Чаще всего, такие частые изменения в налоговой политике ставит их на грань банкротства, а также мешает стабильному развитию крупного предпринимательства.

Несовершенство законодательной базы. Эта проблема усложняет понимание нормативных документов налогоплательщиками, и из этой же проблемы вытекает проблема неуплаты налогов и сборов. Неуплата обусловлена двумя факторами:

- Увеличение объема отсрочек по платежам предприятиям, имеющим долг по платежам в бюджет страны, с целью сохранения выплат заработной платы сотрудникам. Предприятиям предоставляется рассрочка по платежам сроком на шесть лет, в последующие четыре года предприятие должно рассчитаться по начисленным пеням и штрафам. Однако даже на данных условиях не все предприятия способны погасить свои задолженности перед государством.

- Неуплата налогов происходит также по причине менталитета налогоплательщиков, отсутствия дисциплины, воспитания налоговой культуры и отсутствия денежных средств на уплату налогов у низких слоев населения.

Несовершенство законодательной основы налоговой системы РФ обуславливается и тем, что наравне с законами действуют разное количество подзаконных актов: дополнения, изменения, инструкции, разъяснения и другие. Это затрудняет и замедляет работу налоговых служб и органов, но и избежать данную проблему сложно в силу динамики процессов, происходящих в хозяйственной жизни страны.

В случае несовершенства законодательной базы имеет место быть неясность формулировок в НК РФ, суть которых можно трактовать по-разному в различных ситуациях. Это может приводить к противоречию и путанице в нормативных документах.

Трудности реализации налогообложения. Проблема в реализации налогообложения возникает из-за неэффективности работы некоторых элементов и секторов налоговой системы, а именно налоговая полиция, государственная налоговая инспекция. Несмотря на все возможные усиления данных служб, уровень уклонения от уплаты налогов не снижается, или снижается незначительно.

Чрезмерная налоговая нагрузка на предпринимательство. Известно, что налоговая система РФ строилась по подобию западных моделей и имеет ставки по некоторым налогам, схожими со ставками западных соседей. Однако, уровень обеспеченности предпринимательства в каждом государстве отличается, что порождает собой несправедливую оценку налоговой нагрузки на предприятия. Это способствует банкротству малых и средних предприятий, сокрытию капитала в теневой экономике и мешает развитию крупных предприятий.

Неравномерное распределение объема взимаемых налогов на разные категории налогоплательщиков. В налоговой системе РФ практически не предусмотрена градация между разными доходами населения и объемом взимаемых с них налогов и сборов, что приводит к уклонению от уплат, меньшему поступлению доходов от налогов в казну. Большая часть проверок налоговых служб направлена на тех, кого легко проверить, то есть мелкое и среднее предпринимательство.

Примерами для этой проблемы могут послужить налог на доходы физических лиц (НДФЛ) и налог на прибыль. В НДФЛ нет распределения налоговой нагрузки на разные слои населения, ставка 13% является единой для всех налогоплательщиков, что создает неравные и несправедливые условия в сфере налогообложения. Однако, НДФЛ предусматривает множество льгот, которые, хоть и немного, но сглаживают проблему неравномерного взимания налога.

Налог на прибыль организаций также не предусматривает отдельные ставки для предприятий с разным уровнем доходов. Однако, для того, чтобы сгладить данную проблему, возможно использовать специальные налоговые режимы, предусматривающие изменение налоговой ставки налога на прибыль. Так, например, у упрощенное системе налогообложения налоговая ставка составляет 6% и 15%, в зависимости от способа исчисления, что ниже налоговой ставки при общей системе налогообложения – 20%.

Введение налогов, не отвечающих запросам экономики страны. Введение данных налогов обусловлено тем, что они способны сглаживать отрицательные последствия налогообложения, которое связано с не совершенностью ставок налогов на отдельно взятые доходы. Из-за этого многим предпринимателям выгоднее распределить полученную прибыль на выплату заработных плат, нежели уплату налога на прибыль, так как ставка подоходного налога ниже ставки налога на прибыль. Вышеуказанное может привести к сокрытию налогоплательщиками налоговой базы и недополученные государством денежные средства могут бесследно исчезнуть.

Множество споров и нареканий у налогоплательщиков и налоговых специалистов вызывает налог на добавленную стоимость (НДС). Методы исчисления этого налога несовершенны за счет множества вычетов, нескольких способов начисления, его нестабильности и не прямолинейности. Стоит также учесть, что налог, фактически, уплачивает не организация, а покупатели, приобретающие товары и услуги, включающие в себя НДС (10% и 20%). За счет этого многие производители способы манипулировать уплатой данного налога, н привлекая к себе проверку налоговых служб. Несмотря на введения в налоговое законодательство ограничительных мер по поводу исчисления и уплаты НДС, поступления в бюджет на порядок ниже, чем должно быть.

К прочим проблемам налогообложения можно отнести:

- Общий высокий уровень налоговой нагрузки.

- Низкая эффективность штрафных санкций.

- Необходимость ведения бухгалтерского и налогового учета.

- Отсутствие оперативной передачи информации между государственными органами.

- Разница бухгалтерской и налоговой прибыли и так далее.

2.3. Пути совершенствования налоговой системы

Для совершенствования налоговой системы наиболее актуальными изменениями являются:

- Полный комплекс проведения реформ налоговой политики: все необходимые в ней механизмы должны быть запущены одновременно и в полном объеме. Для этого следует уменьшить налоговую нагрузку с помощью снижения ставки налогообложения для товаропроизводителей, а также обеспечить уплату всех налогов в соответствии с законодательством.

- Упрощение системы налогообложения. Сократить число "однотипных" налогов, установить конкретный перечень налогов и сборов.

- Изменение уровня справедливости налоговой системы за счет соответствующих условий для всех налогоплательщиков, а также отмены некоторых налогов и сборов, негативно влияющих на развитие хозяйственной деятельности.

- Стабильная налоговая система. Должен быть установлен определенный перечень региональных и местных налогов и сборов и их ставок. Сохранение льгот, которые связаны с решением задач по структурной перестройке экономики и стимулированию инвестиций.

- Изменение структуры налогов, за счет отказа от тех налогов, которые облагают прирост прибыли и дохода, зарплаты, занятости. Это будет являться стимулом для модернизации производства.

- Отказ на распространение налога на малый бизнес. Данная концепция должна распространяться только на настоящие малые предприятия.

- Ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов и отчислений во внебюджетные фонды;

- Решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

Также существуют и другие предложения по реформированию налоговой политики:

- Запрет на принятие законов, касающихся налогообложения "задним числом", что на практике довольно часто встречается.

- Запрещается введение налогов, которые нарушают единое экономическое пространство РФ.

- Борьба с так называемым "черной наличностью". Решением правительства страны создана комиссия по выработке эффективных мер, которые должны полностью устранить данное явление. Вся бухгалтерская отчетность должна быть учтена и направлена на то, чтобы этот феномен более не появлялся.

- Создание единой налоговой системы в каждом субъекте страны.

- Сбалансирование налогообложения как юридических, так и физических лиц, увеличение недостаточной доли, взимаемой с граждан.

- Расширение прав налогоплательщиков.

- Создание специальных налоговых судов.

- Расширение прав местных органов при установлении ставок налогов на

имущество юридических лиц и граждан. - Расширение мер по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора.

- Усиление социальной направленности налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку подоходного налога лиц с очень высокими доходами, а также расширить круг подакцизных предметов роскоши и повысить ставки акцизов на них.

В перспективе, когда будет обеспечена финансовая стабилизация и в полную силу задействованы рычаги рыночной саморегуляции экономики, можно ставить вопрос о формировании сбалансированной системы взимания налогов, выполняющей не только фискальную, но и в должной мере

стимулирующую и регулирующую функции.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для

товаропроизводителей, стимулирования вложения заработных средств в

инвестиционные программы, обеспечения льготного налогового режима для

иностранных капиталов, привлекаемых в целях решения приоритетных задач

развития российской экономики. Эти направления имеют непосредственное

отношение практически ко всем федеральным и региональным налогам. Среди

них ключевое значение получают налоги на прибыль и на добавленную

стоимость.

2.4. Изменения в налоговой системе в 2019-2020 годах

В первую очередь, нужно определить цели и задачи налогообложения в 2019-2020 годах. Ими являются:

- Создание условий для более удобной оплаты налогов с прибыли.

- Регулирования производств и применений налоговой базы.

Особое внимание уделено теневому сегменту налоговой системы. Для предотвращения распространения данного явления были приняты следующие меры:

- Постепенный переход на онлайн-кассы в розничной торговле. В данном случае налогоплательщики не будут способны скрывать свой доход от продаж.

- Более сильный контроль за таможенными процессами. Планируется создать единую систему для прослеживания продукции по всему ее пути, от оформления до продажи и получению конечному пользователю.

- Создание автоматизированной системы обмена налоговыми данными, которые не позволят уклоняться от уплаты обязательных платеже и сборов.

- Формирование нового госреестра актов гражданского состояния.

Для предотвращения распространения теневого сегмента принято ввести новые налоги. Большинство предпринимателей не одобряют данные меры, ожидая послабления налогов, поэтому это может не дать должный результат в будущем. Новыми налогами и изменениями являются:

- Использование онлайн-касс для розницы, что позволит ФНС видеть все продажи.

- Курортный сбор.

- Экологические налоги.

- Самозанятые граждане обязаны отчислять в определенные законом фонды сумму по фиксированной ставке от своего дохода.

- Изменение налога на доходы физических лиц.

Отдельно стоит рассмотреть последний пункт, так как изменения НДФЛ затронут не только его ставку. Планируется увеличить минимальный размер оплаты труда, увеличить ставки по обязательным страховым взносам и создать разный уровень ставок в зависимости от дохода налогоплательщика. Соотношение ставок и дохода приведено в таблице 3.

Таблица 3.

Изменение ставок НДФЛ в зависимости от дохода

|

Ставка НДФЛ |

Сумма годового дохода |

|

5% |

Менее 100 тыс. руб. |

|

13% |

100 тыс. руб. – 3 млн. руб. |

|

18% |

3 млн. руб. – 10 млн. руб. |

|

25% |

Свыше 10 млн. руб. |

Для того, чтобы обойти проблему обходы уплаты налогов, Министерство финансов решает предпринять определенные меры и методы. Основным методом является упрощение сбора налогов, для этого введены:

- Ревизия налоговых платежей и сборов для выявления неуплаты.

- Создание льготной системы налогообложения для предприятий в некоторых субъектах РФ.

- Совершенствование системы начисления и уплаты НДС.

- Повышение акцизов, исключив возможное манипулирование запасами готовой продукции.

- Перерасчет пеней для юридических лиц.

- Подготовить базу для последующих отмен некоторых льгот.

- Усовершенствования трансфертного ценообразования и другие.

Заключение

Налоговая система Российской Федерации – сложный, многогранный свод законов и подзаконов и часто меняющийся процесс. Несмотря на законодательную закрепленность по каждому пункту налоговой системы, она все еще имеет ряд недостатков, которые необходимо минимизировать или, по возможности, ликвидировать вовсе.

Налоговая система РФ - это система налогов и сборов, действующих на территории РФ, а также правила установления и функционирования системы налогов и сборов. Она определяется нормативно-правовой основой, а именно Налоговым Кодексом РФ, нормативно правовыми актами и законами субъектов РФ и местного управления. За стабильной работой налоговой системы, ее планом следят Министерство Финансов и Федеральная налоговая служба. Налоговая система РФ имеет ряд особенностей, а именно перечень налогов в НК РФ является закрытым, налогообложение строится по административно-территориальному принципу и другие.

Эффективность налоговой системы РФ определяется несколькими факторами, такими как общая налоговая нагрузка, соотношение прямых и косвенных налогов, а также статистические данные по сбору и уплате налогов.

Проблемами совершенствования налоговой системы являются большой объем неуплачиваемых налогов, несовершенство законодательной базы, нестабильная налоговая политика и другие. Для решения данных проблемы необходимо предпринять такие меры улучшения и совершенствования, как упрощение налогообложения, ослабление налогового бремени, снижение налоговой нагрузки на малые предприятия и другие.

Произведя анализ данной темы, можно сделать вывод, что налоговая система РФ и проблемы ее совершенствования являются актуальной темой для изучения, так как ее развитие и дальнейшее планирование позволит избежать несовершенств и создаст для внутренней и внешней экономики России среду для более быстрого развития.

В данной курсовой работе были достигнуты такие цели, как анализ налоговой системы РФ, выявление преимуществ и недостатков, а также анализ способов ее совершенствования.

Для достижения данных целей были выполнены следующие задачи:

- Изучение теоретических аспектов налоговых систем РФ.

- Выявление основных проблем и недостатков в налоговой системе РФ.

- Анализ дальнейшего развития налоговой системы.

- Определение путей совершенствования налоговой системы.

Список используемой литературы

- Конституция Российской Федерации - п. 2 ст. 57; п.3 ст. 71; п. 8 ст. 132.

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 г. № 146-ФЗ (ред. от 01.05.2019 г.)

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г. № 117-ФЗ (ред. от 01.05.2019 г.)

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавров: углубленный курс – 3-е изд., перераб. и доп. – М.: Юрайт, 2012. с. 24.

- Горский И.В. К проблеме налоговой нагрузки в России // Экономика. Налоги. Право 2015. №1. C. 126.

- Базилевич О.И. Налоги и налогообложение. Практикум: учебное пособие М., 2013.

- Баташева, Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию / Ф. А. Баташева. — Текст : непосредственный // Молодой ученый. — 2015. — № 17 (97). — С. 436-438.

- Коптева, Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации / Е. В. Коптева. — Текст : непосредственный // Молодой ученый. — 2015. — № 21.1 (101.1). — С. 125-129.

- Мишустин М.В. Совершенствование инструментов налогового администрирования по обеспечению стабильных доходов государственного бюджета // Экономика. Налоги. Право. 2014. № 4. С. 8.

- КонсультантПлюс // URL: http://www.consultant.ru/

-

Необходимо прокомментировать каждый критерий ↑

- Выставочно-ярмарочная деятельность на примере ОАО «Хабаровская международная ярмарка»

- Анализ деятельности спортивной организации на примере ВФЛА («Всероссийской федерации легкой атлетики»)

- Структура и принципы организации международного валютного рынка. Рынок Форекс

- Распределение и использование прибыли как источник экономического роста предприятий ( Сущность прибыли)

- Сущность принципа разделения властей и особенности его реализации в России.

- Сленг в переводе. Проблемы перевода сленгизмов с английского языка на русский

- ОРГАНЫ СУДЕБНОЙ ВЛАСТИ (Понятие судебной системы)

- Роль, состав и структура оборотного капитала предприятия

- Перспективы развития ипотечного кредитования в России: особенности, основные виды

- Представление результатов ОРД органу дознания, следователю, в суд (Представление результатов оперативно-розыскной деятельности органу дознания, следователю, прокурору или в суд)

- Права социального обеспечения и его источники

- Законодательный процесс в РФ.