Перспективы развития ипотечного кредитования в России: особенности, основные виды

Содержание:

Введение

Жилищная проблема в России, обострившаяся в условиях перехода к рыночной экономике, вызвала потребность в новых научных подходах к ее решению. Важным изменением государственной жилищной политики стала ориентация на развитие ипотечного кредитования. Тем самым государственная жилищная политика приобрела существенно большую социальную базу, поскольку благодаря ипотеке улучшение жилищных условий станет возможным для широких слоев населения, и, прежде всего среднего класса.

В мировой финансовой практике ипотечное кредитование получило широкое распространение. В странах с развитой рыночной экономикой и высоким уровнем организации банковской системы сложились целые системы ипотечного кредитования, которые представлены различными экономическими субъектами – банками; агентствами по торговле недвижимостью; кредитными институтами, осуществляющими кредитование под залог недвижимости; страховыми компаниями; кредитными агентствами, предоставляющими информацию о кредитоспособности клиентов; компаниями, специализирующимися на изъятии заложенного имущества в случае неплатежа по ссуде.

Переход российской экономики на рыночный путь развития предполагает совершенствование банковской системы, которая должна быть адекватна потребностям рыночного хозяйства. Ипотечное кредитование является одним из перспективных направлений развития банковского кредитования, поскольку ипотека представляет собой важнейший инструмент, усиливающий обеспечение кредита. Особое значение этот момент имеет для нашей страны, экономика которой, как известно, отличается высокой степенью риска и неопределенности. Обеспеченные же кредиты, по сравнению с бланковыми, являются более безопасными для банков, так как при их невозврате банк реализует залог и возвращает свои средства. Таким образом, ипотечное кредитование имеет большое значение непосредственно для функционирования, повышения стабильности и эффективности банковской системы страны.

Создание и развитие ипотечного кредитования будет способствовать формированию более цивилизованной, устойчивой банковской системы, которая бы отвечала принятым в мире представлениям о роли и месте банков в экономической жизни страны.

Таким образом, исследование механизма ипотечного кредитования на сегодняшний день, достаточно актуально. Ведь помимо экономической роли, ипотечное кредитование выполняет еще немаловажные социальные функции.

Тем не менее, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное еще раз подтверждает актуальность и практическую значимость темы дипломной работы.

Целью данного дипломного исследования является изучение состояния ипотечного рынка России в современных условиях и рассмотрение перспектив его дальнейшего развития.

Глава 1. Теоретические аспекты ипотечного кредитования в России: особенности, основные виды.

Ипотечное кредитование — долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Самый распространенный вариант использования ипотеки в России - это покупка физическим лицом квартиры в кредит.

Виды ипотечного кредитования.

Кредитование с помощью ипотеки развивается и видоизменяется с каждым годом. Доступные гражданам, желающим приобрести квартиру или иную жилую недвижимость, виды ипотечного кредитования можно квалифицировать по нескольким признакам.

- Залог. Для обеспечения обязательств по займу гражданин предлагает в залог своё имущество, собственником которого он является, или недвижимость, которую он покупает. Кредитор может реализовать его (залог), если заёмщик не выполняет кредитные обязательства.

- Объект. Заёмщик может строить жильё или приобретать недвижимость нескольких видов:

- готовый дом за городом или его строительство;

- новую квартиру в новостройке.

В зависимости от уровня недвижимости и его ликвидности, банки устанавливают условия кредитования.

- Социальный/коммерческий кредит. В первом случае кредитование происходит напрямую, во втором – с участием государства, обеспечивающего заёмщикам выгодные условия кредита.

- Платеж:

- аннуитетный, когда основной долг + %% делится на суммы для оплаты в течение всего срока;

- дифференцированный – снижает платеж.

- Целевая направленность. Целевая ипотека берётся на конкретные цели – получение определённого объекта.

- Нецелевая – позволяет тратить деньги на любые цели.

Перспективы развития ипотечного кредита.

Система ипотечного кредитования является одним из приоритетных направлений государственной жилищной политики. К началу экономических реформ в России отсутствовал рыночный механизм, основывающийся на активном участии населения в решении жилищной проблемы. Свободного рынка жилья практически не было, а долгосрочные кредиты населению составляли незначительную долю в общем объёме финансирования жилья. Данные кредиты предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья. Государственная жилищная политика должна ориентироваться не только на нужды социально незащищённых групп населения, но и на решение жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жильё в собственности в результате приватизации. Одним из способов решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование на основе государственных программ. В связи с этим, Правительством Российской Федерации была разработана Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, одобренная Постановлением Правительства от 11 января 2000 г. № 28, в которой были определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учётом российского законодательства и существующих социально-экономических условий, намечены конкретные направления деятельности.

Роль ипотечного кредитования в развитии экономики. В настоящее время большой интерес для нашей страны представляет ипотечное кредитование, главная цель которого -- формирование эффективно работающей системы обеспечения доступным, жильем российских граждан со средними доходами, основанной на рыночных принципах приобретения жилья за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Рисунок 1. Схема ипотечного кредитования.

1.Ипотечный кредит

Предоставление кредитов кредитным организациям, юридическим лицам, осуществляется только в безналичном порядке, путем зачисления денежных средств на расчетный счет заемщика, открытый в том или другом банке. Физическим лицам, кредитным организациям предоставляют кредиты путем зачисления денежных средств на счет физическим лицам или наличными денежными средствами через кассу. Предоставление ипотечного кредита может производиться разовым зачислением на банковские счета или выдачей наличных денежных средств.

Предоставление денежных средств заемщику производится на основании распоряжения кредитного отдела, где указывается дата, номер, срок уплаты процентов и размер процентной ставки.

Для учета предоставленных кредитов открываются следующие активные балансовые счета:

Для физических лиц - 455,457

Для юридических лиц-441-454,456, в зависимости от формы собственности и вида деятельности.

Для учета предоставленных кредитов открываются следующие активные балансовые счета первого порядка: 320-321.

Второй порядок открывается в зависимости от срока. Аналитический учет осуществляется в размере заёмщиков по каждому кредитному договору.

По предоставленным кредитам в зависимости от субъекта открываются пассивные счета по учету резервов под возможные потери:

- - «Резервы на возможные потери по ссудам»

- - «Резервы на возможные потери по ссудам»

- - «Резервы на возможные потери по ссудам»

Для обеспечения по условным обязательствам кредитного характера используется 913 счет. При ипотечном кредитовании обеспечением обязательства является имущество, для этого используется счет 91312.

Учёт начисленных процентов отражается на счете 47427 - «Требования по получению процентов».

Для учета просроченной задолженности открываются счета:

- - «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам»

- - «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам».

Ипотечные кредиты предоставляются на срок свыше трех лет на приобретение недвижимости с оформлением права собственности на нее кредитной организации в случае непогашения кредита заемщиком.

Проводка по выдаче ипотечного кредита:

Дт 455 Ссудный счет Граждане (физические лица)

Кт 20202 Касса кредитной организации или

Счет юридического лица, продавшего недвижимость.

Приход по внебалансовым счетам:

или 91307.

Возможен другой вариант выдачи ипотечного кредита, когда клиент открывает целевой вклад, куда вносит взносы в оплату недвижимости:

Дт 20202 Касса кредитной организации

Кт Депозитный счет клиента с правом пополнения и расходования.

В этом случае валюта ссуды может зачисляться также на депозитный счет:

Дт 455 Ссудный счет Граждане (физические лица)

Кт Депозитный счет клиента с правом пополнения и расходования.

В дальнейшем платежи за недвижимость могут осуществляться с депозитного счета:

Дт Депозитный счет заемщика с правом пополнения и расходования

Кт Счет юридического или физического лица, продающего недвижимость; или Касса кредитной организации (в пределах установленного лимита).

В практике возможны четыре способа погашения ипотечного кредита:

) Прямые отчисления от заработной платы. Этот способ предполагает заключение соглашения с работодателем клиента о периодическом перечислении в счет погашения кредита части заработной платы заемщика платежным поручением:

Дт Расчетный счет юридического лица - работодателя заемщика Кт Ссудный счет Граждане (физические лица).

) Перечисление заработной платы на целевой депозитный счет в банке. Заемщик открывает счет в той же кредитной организации, где взят кредит, и суммы периодических платежей списываются в этого счета.

Дт Расчетный счет работодателя заемщика

Кт Депозитный целевой счет заемщика

Кт Ссудный счет Граждане (физические лица).

Для нейтрализации инфляции могут быть открыты валютные счета.

) Наличные взносы:

Дт Касса кредитной организации

Кт Ссудный счет «Граждане (физические лица)»

) Взносы на счета «Расчеты с клиентами». Кредитная организация открывает несколько счетов расчетов с клиентами в других кредитных организациях в разных районах города, на которые заемщики могут вносить взносы. Кредитная организация - получатель обязуется перечислять соответствующие суммы на корреспондентский счет организации, выдавшей кредит.

Дт Касса банка-корреспондента

Кт Корреспондентский счет.

Дт Корреспондентский счет,

Кт Ссудный-счет «Граждане (физические лица)».

Расход по внебалансовым платежам:

или 91307.

При нарушении сроков погашения, сумма просроченного платежа переносится на счета просроченных ссуд и процентов в том же порядке, что и по краткосрочным кредитам.

При длительной просроченной задолженности необходима реализация заложенного имущества.

1) Предоставленные кредиты отражаются: Д 455 - К 20202

) Создание резервов под возможные потери по предоставленному кредиту: Д 45509 - К 42301

) Учет обеспечения по предоставленным кредитам отражается на счете 913: Д 99998 - К 91312

При полном погашении ссудной задолженности списывается сумма обеспечения: Д 91312 - К 99998

Отражение начисленных процентов по предоставленным кредитам начисляется по методу начисления. При этом КО, самостоятельно определяет сроки получения процентов не позднее последнего рабочего дня месяца.

В учете начисленных процентов отражаются: Д 47424 - К 70601-в срок, установленный документом.

При уплате процентов на сумму получения процентов составляют проводки: Д 30102; 20202; 423 - К 47427А

При этом составляется резерв под возможные потери по полученным процентам: Д 47425 - К 70601А

Учёт просроченной задолженности по кредитам, предоставленным физическим лицам.

Неполученные в срок проценты по предоставленным кредитам отражаются: Д 45415А - «Резервы на возможные потери» - К 47427А - «Требования по полученным процентам»

Просроченные проценты и основной долг переносится на внебалансовые счета, при этом составляются проводки по основному долгу: Д 91802 - К 99999, Д 91702 - К 91604

При поступлении денежных средств от должников: Д 30102, 20202 - К 70601

При этом одновременно закрываются внебалансовые счета по учету просроченной задолженности по основному долгу и процентам: Д 99999 - К 91704, Д 99999 - К 91802

При несвоевременном возврате кредита уплачивается штраф: Д 30102, 20202, 423 - К 70601

Глава 2. Организация ипотечного кредитования на примере ВТБ.

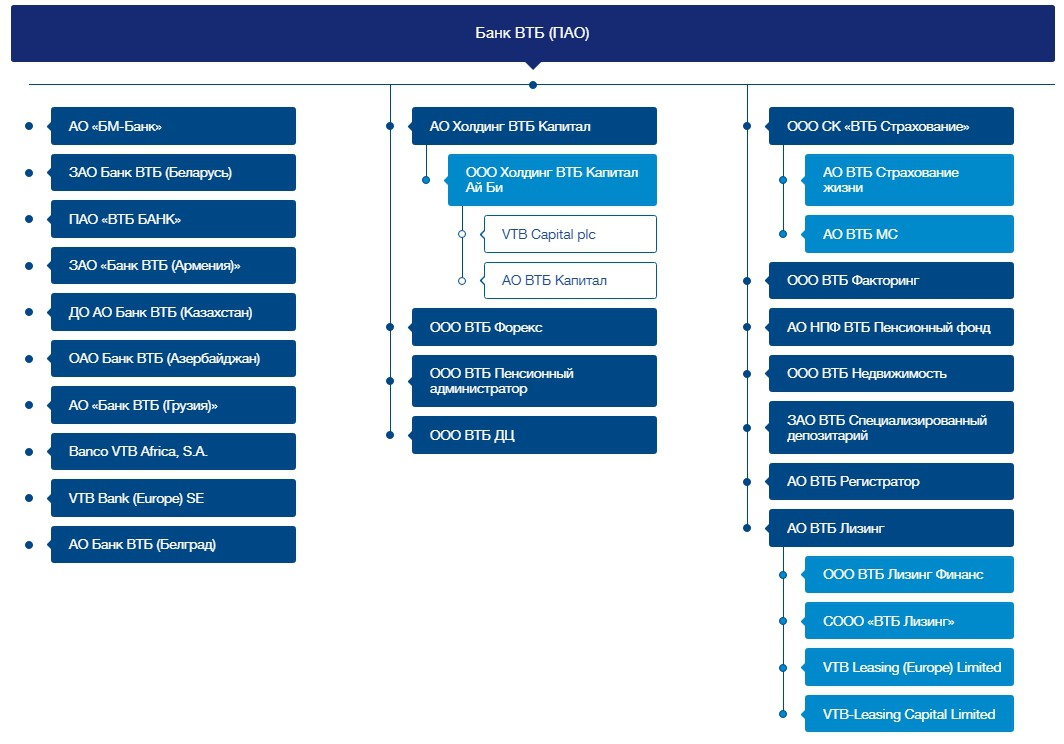

Банк ВТБ был учрежден в 1990 году в форме закрытого акционерного общества с государственным участием в капитале. ВТБ был призван обеспечить эффективное банковское обслуживание внешнеэкономических связей предприятий и организаций Российской Федерации. Датой рождения ВТБ является 17 октября 1990 г. - день, когда был зарегистрирован Устав Банка. После непродолжительного организационного периода, получив Генеральную лицензию на право совершения всех видов банковских операций в рублях и иностранной валюте, ВТБ начал свою деятельность. В 1998 г. Банк был преобразован в открытое акционерное общество (ОАО). Главным акционером является Правительство РФ, доля которого составляет 99,9%.

Банк имеет полное официальное наименование ОАО Банк ВТБ (открытое акционерное общество) и полное фирменное наименование на английском языке VTB Bank (open joint-stock company).

Рисунок 2. Финансовая деятельность Банка ВТБ.

Таблица 1

Стоимостные условия по кредитному продукту.

|

% под обеспечение |

До 180 дней |

180-365 дней |

366-548 дней |

549-730 дней |

731-1095 дней |

|

Под залог недвижимости |

5,53-6,75 |

6,2-7,85 |

7,11-9,2 |

7,8-10,3 |

8,67-10,4 |

|

Под залог оборудования |

5,43-7,02 |

6,26-8,3 |

7,27-9,38 |

8,01-9,93 |

8,91-12,09 |

|

Под залог транспортных средст |

5,53-7,3 |

6,33-8,55 |

7,43-9,5 |

8,23-10,56 |

9,0-12,0 |

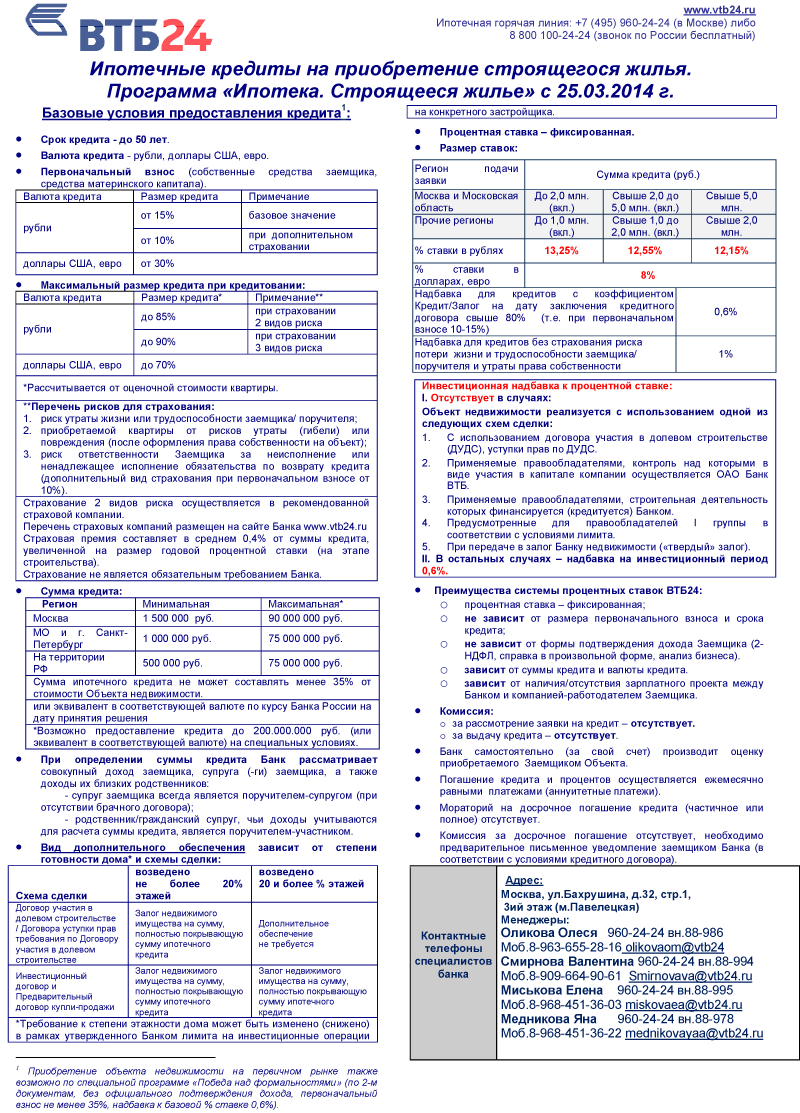

2.1 Процесс, учет и перспективы ипотечного кредитования ВТБ.

Возраст

Ипотека всеми банками выдается гражданам, достигшим полного трудоспособного возраста. Оптимальный возраст для оформления денег на жилье – 21-23 года. Пенсионерам оформляют кредит редко, из-за повышенных рисков несчастных случаев и просрочек по причине отсутствия средств.

Верхняя граница кредитования в Российской Федерации рассчитывается по окончанию обязательных выплат: к 65-79 годам. Клиенты Сбербанка ориентируются на возраст в 75 лет. Это значит, что можно в 55 лет оформить ипотеку на 20 лет, но при условии страхования жизни и здоровья.

В случае с военной ипотекой действуют другие правила расчета кредитных условий. Период пенсионных начислений у военнослужащих по закону наступает в 45 лет. До момента выгода на государственное обеспечение может происходить выплата по ипотеке. В Сбербанке, ВТБ и других крупных кредиторах действуют специальные программы для военных.

Возрастные данные – не главная определяющая при проверке заявления и вынесении решения. Сотрудники банка проверяют следующие показатели: стабильный заработок, имеющееся имущество для залога, наличие поручителей и созаемщиков.

Трудовой стаж

Условие, упитывающееся в процессе получения ссуды – трудовой стаж за последние 5 лет. Заявитель, удовлетворяющий требования кредитора, должен работать в одном предприятии не меньше 6 месяцев за год.

Общий трудовой стаж на протяжении пяти лет должен составить не меньше одного года. Лица, получающие заработную плату через банк, могут не доказывать наличие работы, так как у них больше льгот и меньше ставка.

Уровень дохода

Первое условие, помогающее банку определить процент, сумму займа и распределить график платежа – доход клиента. Наличия официального заработка может быть мало для выполнения своих обязательств.

Законом устанавливается размер ипотечных выплат: они не должны превышать совокупный доход на 50%. Своих денег должно хватать на удовлетворение личных потребностей.

Повышается доверие финансового учреждения путем документального подтверждения наличия источников доходов. Таковыми могут быть: активы, ценные бумаги, банковские депозиты, средства с аренды.

Во время рассмотрения заявления от граждан с анкетой и документацией, берут во внимание следующие документы:

Доход мужа и семьи, так как супруги – автоматические созаемщики;

Заработок других родственников, привлеченных как поручители или созаемщики;

Другой доход. Получаемые средства официально подтверждается арендным договором.

Кредитными организациями в процессе оформления кредита оценивается помимо уровня дохода и бывшие выплаты по кредитам. Если при оплате кредитов были проблемы в виде задержек и просрочек, банк откажет в предоставлении денег.

Если ипотека, по которой были небольшие задержки, уже погашена, клиент может доказать кредитору, что просроченные выплаты появились по аргументированным причинам. К таковым относятся: тяжелое заболевание, семейные обстоятельства и технические проблемы у банка.

Брачные отношения и наличие созаемщика

Больший шанс доверия имеется к семейным парам. Состоятельной является семья, где оба супруга работают, воспитывают ребенка и исправно оплачивают имеющиеся долги по займам.

Семьи, воспитывающие более одного несовершеннолетнего, могут воспользоваться материнским капиталом. После рождения второго ребенка семье полагается сертификат с крупной суммой на определенные цели. Средства государственной помощи применяются как первоначальный взнос для погашения уже имеющегося долга.

Наличие жены или мужа – преимущество при оформлении займа. Если один из супругов, который подал заявление, находится в декрете, или имеет более одного иждивенца, прописанного или проживающего вместе, сотрудники кредитной организации могут отказать в выдаче займа.

При наличии созаемщиков повышается вероятность получения одобрения от банка. Созаемщики представляют человека, на которого возлагаются обязательства по выплате кредита такие же, как и на созаемщика.

При расчете максимального размера кредитования банк учитывает доход обоих граждан. Заемщиками в 70% случаев становятся мужья, жены или другие родственники.

Срок кредита

Сроки оформления займа на получение жилья выбираются заявителем и согласовываются отдельно. За этот период кредитные выплаты проводятся полноценно.

На расчет сроков влияют следующие показатели:

Доход заемщика;

Размер выдаваемого займа;

Возрастные данные.

Максимальным сроком, который предлагается Сбербанком, является 30 лет. В некоторых кредитных учреждениях осуществляется передача средств до 50 лет. Минимальное время, на которое оформляется ипотека – 10 лет. Реже встречаются программы, позволяющие приобрести жилье за пять лет. Это касается программ с коммерческими помещениями.

Если требуется сумма на меньшие сроки, чем предлагает кредитор, оформляется потребительская ссуда.

Первоначальный взнос

Сумма собственных накоплений, требуемых для внесения в качестве оплаты за ипотечную квартиру, отличаются по требованиям банка.

Одно кредитное учреждение может предлагать разные ипотечные программы, предлагающие разную сумму первоначального взноса.

Средние требования по первоначальному взносу составляют от 15% до 30%. Сбербанк требует сумму в размере 15%. Если заявитель пользуется программой «Молодая семья», ему нужно внести оплату в сумме 10%. Семьи, воспитывающие детей, платят не 35%, а 30%. При наличии залогового имущества первоначальный взнос может не требоваться.

Процентная ставка и порядок выплат

Средняя процентная ставка в банке составляет 13% за год. Если заемщик получает заработок через банк, процент уменьшается на половину позиций. Если малоизвестный банк по условиям предлагает более низкий процент, опускающийся ниже 9 пунктов, нужно прочесть условия договора. Финансовые учреждения требуют повышенную комиссию.

Ежемесячные платежи осуществляются в следующих вариантах:

Дифференцированном;

Аннуитетном варианте.

При первом случае выплат постепенно снижается платежная сумма, при втором – оплату проводят в равных частях. В Российской Федерации применяются в крупных банках аннуитетные платежи.

Требуемые документы

Заявитель, желающий оформить ипотеку на вторичное или первичное жилье, должен предоставить своевременно полный пакет бумаг в банк. Документация требует правильного оформления согласно законодательству, а также проверки банковскими сотрудниками на подлинность.

Классический список документов:

- Заявление на предоставление ссуды на квартиру;

- Документация, удостоверяющая личность человека с данными детей и супругов;

- Подтверждение регистрации брачных отношений;

- Документальное подтверждение доходов гражданина и его семьи;

- Трудовая книжка в виде копий;

- Документы на подтверждение владения недвижимостью или автотранспортным средством, находящимся в залоге.

Рассмотрение выдачи кредита физическому лицу

|

Дата |

Дт |

Кт |

Сумма |

Описание проводки |

||||

|

04.03.21 |

45507 |

40817 |

10000000 |

Выдача кредита |

||||

|

04.03.21 |

70606 |

45615 |

2000000 |

Формирование резерва |

||||

|

04.03.21 |

99996 |

91312 |

10000000 |

Формирование залога |

||||

|

04.04.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.11.21 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.21 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.21 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.11.22 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.22 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.22 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.11.23 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.23 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.23 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.11.24 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.24 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.24 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.25 |

40817 |

45507 |

118000 |

Воврат кредита |

||||

|

30.03.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.25 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.25 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.25 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.26 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.26 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.26 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.26 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.26 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.26 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.26 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.26 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.26 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.26 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.26 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.26 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.27 |

40817 |

45507 |

118000 |

Воврат кредита |

||||

|

30.03.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.27 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.27 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.27 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.28 |

40817 |

45507 |

118000 |

Воврат кредита |

||||

|

30.03.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.28 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.28 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.28 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.03.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.29 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.29 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.29 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.30 |

40817 |

45507 |

118000 |

Воврат кредита |

||||

|

30.03.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.03.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.04.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.04.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.04.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.05.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.05.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.05.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.06.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.06.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.06.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.07.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.07.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.07.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.08.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.08.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.08.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.09.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.09.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.09.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.10.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.10.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.10.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.11.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.11.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.12.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.12.30 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.12.30 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.01.30 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.01.31 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.01.31 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.02.31 |

40817 |

45507 |

118000 |

Возврат кредита |

||||

|

30.02.31 |

45507 |

47426 |

61666,67 |

Перенос % |

||||

|

30.02.31 |

47427 |

70601 |

61666,67 |

Начисление% |

||||

|

04.03.31 |

45615 |

70601 |

2000000 |

Расформирование резерва |

||||

|

04.03.31 |

91312 |

99997 |

10000000 |

Расформирование залога |

||||

Заключение.

Даная работа была посвящена изучению ипотечного кредитования.

В современных условиях, когда предпринимаются меры по стабилизации экономики и реформированию кредитно-финансовой сферы, формирование системы ипотечного жилищного кредитования становится одним из приоритетных направлений государственной политики и развития общества.

В своем развитии ипотека прошла несколько стадий. Первоначально она носила характер сделок на доверии; в этом случае закладываемое имущество переходило в собственность кредитора с полными правами распоряжения. Затем ипотека предоставляла кредитору объект залога только во временное распоряжение. Классическая ипотечная система оставляла право собственности за заемщиком и явилась третьим этапом.

Ипотека несет в своем содержании две составляющие - экономическую и правовую. В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации проектов. В правовом отношении ипотека - залог недвижимого имущества с целью получения ипотечного кредита, когда имущество остается в руках должника.

В ипотечном кредитном договоре стороны предусматривают следующие условия: сумма предоставляемого кредита; срок, на который предоставляется кредит; размер уплачиваемых заемщиком процентов за пользование кредитом; очередность погашения кредита и процентов по нему; основания для досрочного расторжения договора и взыскания кредита и процентов по нему и другие.

Список использованной литературы

Янкина И. А., Тонкошкуров И. В., Черкасова Ю. И. причины, сдерживающие развитие рынка корпоративных облигаций в россии: региональный аспект // Экономика и предпринимательство. 2018. № 9 (98). С. 412–41

Торосян Н.Д. Ипотечное кредитование: теоретические основы и тенденции развития // Экономика и предпринимательство. - 2017. - № 12-1. - С. 1294 - 1297.

Айзинова И.М. Ипотечное кредитование как инструмент жилищной политики // Научные труды: Институт народнохозяйственного прогнозирования РАН. - 2017. - № 15. - С. 489 - 510.

Алексанян А.А. Роль государства в развитии системы ипотечного кредитования // Актуальные научные исследования в современном мире. - 2016.

Толстых И.А. Принципы реализации ипотечного жилищного кредитования для повышения уровня и качества жизни населения // Инновационная экономика: перспективы развития и совершенствования. - 2016.

Злодеева А.Е. Ипотечное жилищное кредитование как часть экономической системы государства // Экономика, социология и право. – 2017

Русецкий, А. Е. Государственная регистрация ипотеки / А.Е. Русецкий. - М.: Юстицинформ, 2017. - 208 c.

Разумова, И. А. Ипотечное кредитование / И.А. Разумова. - М.: Книга по Требованию, 2017.

Ипотечно-инвестиционный анализ. - М.: ИНФРА-М, 2017

Ипотека для всех. - М.: Феникс, 2017.

Елисеева, Т. В. Оптимизация нормативов ипотечного кредитования / Т.В. Елисеева. - М.: Юриспруденция, 2017

Багаев, А. Н. Как приобрести жилье в кредит по ипотечным программам / А.Н. Багаев, М.В. Багаева. - М.: Феникс, 2017

Цеймерн, М.К. Об ипотечном порядке / М.К. Цеймерн. - М.: ЁЁ Медиа, 2017

Приложение

- Представление результатов ОРД органу дознания, следователю, в суд (Представление результатов оперативно-розыскной деятельности органу дознания, следователю, прокурору или в суд)

- Права социального обеспечения и его источники

- Законодательный процесс в РФ.

- Анализ налоговой системы Российской Федерации (в дальнейшем – РФ) выявление преимуществ и недостатков, а также анализ способов ее совершенствования.

- Выставочно-ярмарочная деятельность на примере ОАО «Хабаровская международная ярмарка»

- Анализ деятельности спортивной организации на примере ВФЛА («Всероссийской федерации легкой атлетики»)

- Автоматизация складского учета

- Ситуационный подход к менеджменту (ТЕОРЕТИЧЕСКИК АСПЕКТЫ СИТУАЦИОННОГО ПОДХОДА К МЕНЕДЖМЕНТУ)

- Правоотношения по социальному обслуживанию

- Суверенитет народа и формы его реализации

- ОРГАНЫ СУДЕБНОЙ ВЛАСТИ (Понятие судебной системы)

- Роль, состав и структура оборотного капитала предприятия