Анализ финансовых результатов деятельности предприятия

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Финансовая отчетность - это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным нормам.

Финансовая информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности.

Анализ финансовых результатов является одним из важнейших аспектов исследования финансово-хозяйственной деятельности предприятия. Общая оценка уровня и динамики показателей прибыли и рентабельности, изучение состава и структуры валовой прибыли, проведение факторного анализа прибыли от реализации продукции необходимы для ретроспективного анализа финансовых показателей и экономического прогнозирования.

Объектом курсовой работы являются финансовые результаты деятельности конкретного предприятия (валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль, показатели рентабельности.

Предметом являются финансовые процессы и конечные производственно-хозяйственные результаты АО «ПО «Севмаш».

Цель работы – анализ динамики абсолютных и относительных показателей финансовых результатов деятельности предприятия и факторов их изменения; определение структуры прибыли; факторный анализ прибыли от продаж; выявление резервов роста прибыли и рентабельности.

В соответствии с целью поставлены задачи:

- дать понятие прибыли и рентабельности;

- описать задачи и цели анализа финансовых результатов предприятия;

- дать подробное описание анализа балансовой прибыли, прибыли от реализации продукции, финансовых результатов от прочих видов деятельности, рентабельности деятельности предприятия;

- проанализировать отчет о финансовых результатах и бухгалтерский баланс АО «ПО «Севмаш»;

- осуществить анализ структуры и динамики прибыли данного предприятия;

- произвести факторный анализ прибыли от продаж АО «ПО «Севмаш»;

- рассчитать показатели рентабельности изучаемого нами предприятия.

В ходе анализа финансовых результатов используем следующие методы:

- горизонтальный анализ - изменения показателей в динамике;

- вертикальный анализ - анализ структуры показателей прибыли и рентабельности;

- факторный анализ показателей прибыли - выявление степени влияния различных факторов на изменение результативных показателей.

Источниками информации для анализа являются данные отчета о финансовых результатах и бухгалтерского баланса, данные синтетических и аналитических счетов по учету финансовых результатов (счета 90, 91, 99, 84), первичные документы.

Отчетным годом является 2016 год.

1. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Понятие прибыли и рентабельности

Финансовый результат деятельности организации выражается в изменении величины ее собственного капитала за отчетный период. Способность организации обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщение наиболее важных показателей финансовых результатов организации представлено в форме № 2 годовой и квартальной бухгалтерской (финансовой) отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, маркетинговой, финансовой, инвестиционной. Они составляют основу экономического развития организации и укрепления ее финансовых отношений с контрагентами.

Эффект это результат, достигаемый за счет различных видов деятельности или проведения отдельных мероприятий и операций. Он может выражаться в дополнительной сумме полученного валового или чистого дохода; в размере снижения издержек; в получении дополнительной валовой или чистой прибыли; в сумме прироста рыночной стоимости организации; в размере чистого денежного потока организации и т.п.

Эффективность — это отношение показателей результата (эффекта) и затрат (или суммы ресурсов), используемых для его достижения. Наиболее обобщенную оценку эффективности финансово-хозяйственной деятельности организации дает система показателей рентабельности.

При планировании, учете и экономическом анализе прибыли применяется следующая система показателей прибыли, представленная в «Отчете о финансовых результатах»:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения (бухгалтерская прибыль);

- чистая прибыль[1].

Валовая прибыль по экономическому смыслу близка к показателю «маржинальный доход». Она определяется как разница между выручкой (нетто) от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг.

Прибыль от продаж — это финансовый результат основной деятельности организации. Данный показатель определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов.

Прибыль до налогообложения (бухгалтерская прибыль) определяется следующим образом:

Прибыль от продаж + Проценты к получению - Проценты

к уплате + Доходы от участия в других организациях +

+ Прочие доходы — Прочие расходы.

Чистая прибыль — это часть бухгалтерской прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств.

Чистую прибыль можно определить по следующей формуле:

ЧП = БП + ОНА - ОНО - ТНП - ИПП,

где ЧП — чистая прибыль; БП — бухгалтерская прибыль; ОНА — отложенные налоговые активы; ОНО — отложенные налоговые обязательства; ТНП — текущий налог на прибыль; ИПП иные платежи из прибыли.

Все показатели прибыли учитываются и отражаются в бухгалтерской отчетности нарастающим итогом с начала финансового года.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, идентифицируют окончательный результат хозяйствования, потому что их величина показывает соотношение эффекта с наличными потребеленными ресурсами.

Задачи и цели анализа финансовых результатов, источники информации, последовательность проведения анализа

Эффективность производственной, инвестиционной и финансовой деятельности предприятия характеризуется его финансовыми результатами.

В рыночной экономике анализ финансовых результатов составляет важнейшую часть информационного обеспечения для принятия управленческих решений руководством предприятий.

В ходе анализа финансовых результатов проводят: 1) горизонтальный анализ - изменения показателей в динамике; 2) вертикальный анализ - анализ структуры показателей прибыли и рентабельности; 3) факторный анализ показателей прибыли и рентабельности - выявление степени влияния различных факторов на изменение результативных показателей.

Основные задачи анализа финансовых результатов:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рен-табельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов[2].

Основными источниками информации анализа финансовых результатов выступают: данные аналитического бухгалтерского учета по счетам результатов, «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменениях капитала», сведения бизнес-плана предприятия и т.п.

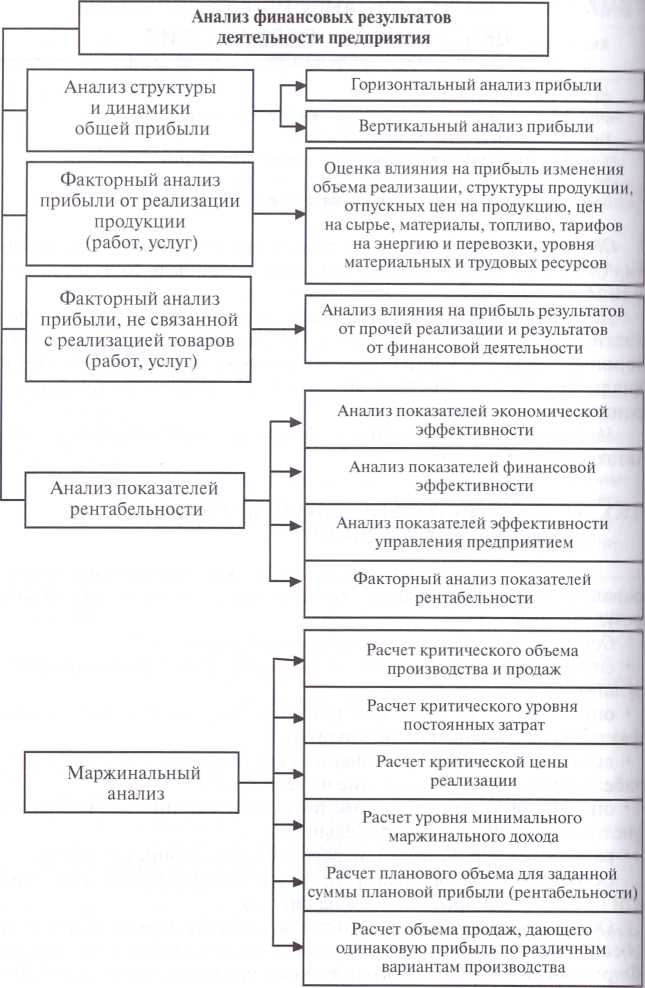

Основные направления анализа финансовых результатов деятельности предприятия представлены на рис.1.

Рисунок 1. Анализ финансовых результатов деятельности предприятия

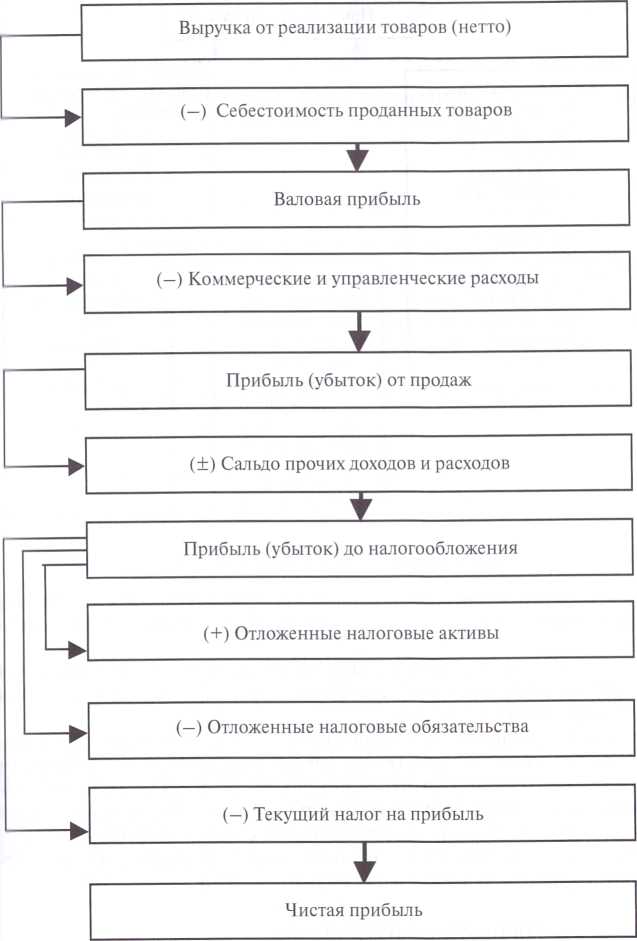

Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие предприятия. Формирование финансового результата представлено на рис. 2.

Рисунок 2. Формирование прибыли предприятия

Анализ состава и динамики балансовой прибыли

В ст.50 ГК РФ указано, что извлечение прибыли является основной целью деятельности коммерческих организаций.[3]

Прибыль до налогообложения (балансовая прибыль или бухгалтерская) оценивают по составу и по структуре, а также определяют ее изменения за анализируемый период. При этом рациональной является структура балансовой прибыли, если в ее объеме максимальная доля принадлежит прибыли от продаж как финансовому результату от основной деятельности.

Анализ прибыли от реализации продукции (работ, услуг)

Наиболее крупной статьей формирования чистой прибыли, как правило, является прибыль от продаж товаров, продукции, работ, услуг.

Все факторы, влиящие на величину прибыли можно разделить на внешние и внутренние.

К внешним факторам, складывающимся под воздействием внутренней среды и не зависящим от деятельности предприят ия, относятся: цены на материально-энергетические ресурсы, условия транспортных перевозок, система налогообложения предприятия, конъюктура товарного и фондового рынка, социально-экономические условия, уровень развития внешнеэкономических связей и др.

К внутренним факторам, зависящим от детяельности предприятия, относятся: объем прожаж, себестоимость продукции, структура реализованной продукции, структура затрат, уровень отпускных цен предприятия, продолжительность операционного цикла, сезонный характер производства и реализации продукции, амортизационна политика предприятия, учетная политика предприятия, качество продукции и др.[4]

Целью анализа уровня и динамики показателей прибыли является выявление тенденций изменения финансовых результатов в процессе их формирования. Особое место должно быть уделено качеству прибыли.

Качество прибыли – это характеристика факторов формирования показателей финансовых результатов, имеющих и не имеющих количественного измерения, обусловленных управленческими решениями в области маркетинга, производственного и финансового менеджмента.

Факторный анализ прибыли от продаж предполагает расчет влияния внутренних факторов второго порядка на сумму прибыли.

Цель факторного анализа прибыли от продаж - выявление резервов ее повышения.

Методика факторного анализа прибыли от продаж включает следующие расчеты:

- расчет общего изменения прибыли от продаж (∆Р):

(1)

где Р1 - прибыль отчетного года, тыс. руб.;

Р0 - прибыль предыдущего года, тыс. руб.

- расчет влияния на прибыль изменений объема продаж (∆Pi):

(2)

где ∆N% - прирост объёма продаж в процентах, рассчитываемый по формуле

(3)

где N1,0 - выручка от продаж отчётного периода в ценах предыдущего, тыс.руб.;

N0 - выручка от продаж предыдущего периода, тыс. руб.

- расчёт влияния на прибыль изменения отпускных цен на проданную продукцию (∆Р2)

(4)

где N1 - выручка от продаж отчётного периода, тыс. руб.

- расчёт влияния на прибыль изменения себестоимости продукции (∆Р3)

(5)

где S1,0 - полная себестоимость проданной продукции отчётного периода в ценах и условиях предыдущего, тыс. руб.

S1 - полная себестоимость проданной продукции отчётного периода, тыс. руб.

Такой расчет можно провести не только в целом по общей сумме расходов на производство и продажу продукции, работ, услуг, но и оценить влияние производственных, управленческих и коммерческих расходов отдельно;

- расчет влияния на прибыль изменения в структуре продаж (∆Р4):

(6)

- расчет совокупного влияния факторов, равного общему изменению прибыли от продаж (∆Р) рассчитывается по формуле:

(7)

Факторный анализ позволяет выявить резервы увеличения прибыли от продаж за счет:

- снижения расходов;

- оптимизации структуры (ассортимента) продаж;

- разработки гибкой ценовой политики;

- поиска новых рынков сбыта;

- улучшения качества продукции, работ, услуг и др.[5].

Данные Отчета о финансовых результатов позволяют рассчитать порог рентабельности и запас финансовой прочности организации. В этом случае рассчитанная в Отчете валовая прибыль (Рвал) может быть отождествлена с известным показателем маржинального дохода (маржинальной прибыли), т.е.

(8)

где Sп - себестоимость проданных товаров, продукции, работ включающая производственные (условно-переменные) расходы;

МД - маржинальный доход.

Известно, что маржинальный доход рассчитывается по формуле:

(9)

где, Sпер – условно-переменные затраты;

Sпос - условно-постоянные затраты;

Р - прибыль от продаж.

Таким образом, маржинальный доход представляет собой сумму покрытия условно-постоянных расходов (управленческих и коммерческих) и формирования прибыли от продаж.

На основе показателя маржинального дохода рассчитываются показатели порога рентабельности и запаса финансовой прочности.

Порог рентабельности (К), или точка безубыточности (критический объем продаж) (К) — характеризует тот объем продукции, работ, услуг, реализация которого обеспечивает организации покрытие всех затрат, связанных с их производством и продажей, и рассчитывается по формуле:

(10)

где, УР - управленческие расходы;

КР - коммерческие расходы;

МД : N - доля маржинального дохода в выручке от продаж.

Запас финансовой прочности (ЗФП) - характеризует тот объем продукции, в пределах которого организация может снижать свои продажи без риска получить убытки от обычных видов деятельности, и рассчитывается по формуле:

(11)

В процессе анализа эти показатели рассчитываются в динамике. В целом, названные показатели позволяют оценить уровень эффективности продаж.

-

- Анализ финансовых результатов от прочих видов деятельности

Цель анализа прочих доходов и расходов - выявление путей увеличения доходов и снижения расходов. Общая сумма прочих доходов и расходов представлена в Отчете о финансовых результатах, а уточненный их состав может быть представлен в расшифровке к Отчету о финансовых результатах и в Пояснительной записке.

В процессе анализа необходимо, прежде всего, исследовать укрупненную структуру прочих доходов и расходов и ее изменение в отчетном периоде по сравнению с предыдущим. Затем на основе пояснений к отчету следует провести анализ более детализированной структуры прочих доходов и расходов.

В современных условиях существенного расширения самостоятельности коммерческих организаций в построении взаимоотношений со своими контрагентами приводит к возрастанию влияния на формирование конечного финансового результата деятельности организации другой группы прочих доходов и расходов, включающей штрафы, пени, неустойки за нарушение условий хозяйственных договоров, прибыли (убытки) прошлых лет, выявленные в отчетном году, дебиторскую и кредиторскую задолженность, по которой истек срок исковой давности и др. Их анализ сводится к сравнению сумм доходов и расходов в динамике за несколько периодов.

-

- Анализ рентабельности деятельности предприятия.

Аналитические возможности Отчета о финансовых результатах позволяют оценить рентабельность обычных видов деятельности организации.

Для расчета показателей рентабельности, используется прибыль от продаж. Однако в отдельных случаях, например, при оценке рентабельности отдельных видов деятельности, целесообразно использовать валовую прибыль (стр. 2100).

Для оценки рентабельности обычных видов деятельности рассчитывают и анализируют в динамике следующие показатели:

- рентабельность продаж (рn) - отражает величину прибыли, полученной с каждого рубля выручки от продаж товаров, продукции работ, услуг:

(12)

где Рп - прибыль от продаж товаров, продукции, работ, услуг (стр. 2200);

- рентабельность расходов по обычным видам деятельности (pS) - позволяет оценить, сколько прибыли получено организацией с каждого рубля затрат на производство и продажу продукции, работ, услуг:

(13)

где S - общая сумма расходов по обычным видам деятельности (полная себестоимость проданных товаров, продукции, работ, услуг)

- рентабельность производственных расходов (pSn) - характеризует величину прибыли с каждого рубля расходов, связанных с производством:

(14)

где Sп - себестоимость проданных товаров, продукции, работ, услуг, которая включает расходы, связанные с производством и его организацией (стр. 2120);

- рентабельность управленческих расходов (рУР) - показывает величину прибыли, полученную с каждого рубля управленческих расходов:

(15)

- рентабельность коммерческих расходов (рКР) - позволяет оценить величину прибыли, полученную с каждого рубля коммерческих расходов:

(16)

В ходе анализа необходимо выявить влияние различных факторов на рентабельность обычных видов деятельности. Для этого используется следующая факторная модель:

(17)

где Z - затраты на один рубль проданной продукции, руб.

2. Анализ финансовых результатов деятельности «АО «ПО «Севмаш»

2.1. Краткая характеристика деятельности предприятия

Акционерное общество «Производственное объединение «Северное машиностроительное предприятие» создано и действует в соответствии с Гражданским кодексом Российской Федерации, Федеральными законами от 21 декабря 2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества», от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», путем преобразования федерального государственного унитарного предприятия «Производственное объединение «Северное машиностроительное предприятие».

Общество является дочерним обществом акционерного общества «Объединенная судостроительная корпорация» (далее – Общество).

Полное фирменное наименование Общества – акционерное общество «Производственное объединение «Северное машиностроительное предприятие»;

Сокращенное фирменное наименование Общества – АО «ПО «Севмаш»;

Место нахождения Общества: г. Северодвинск, Российская Федерация. Адрес (место нахождения) Общества: Архангельское шоссе, д. 58, город Северодвинск, Архангельская область, 164500, Российская Федерация.

Общество является юридическим лицом. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Общество приобретает права юридического лица с момента его государственной регистрации.

Общество обязано принимать меры по обеспечению защиты сведений, составляющих государственную тайну, и их носителей.

Общество осуществляет свою деятельность в целях:

1) сохранения, разработки, развития и реализации наукоемких судостроительных и судоремонтных технологий, проектирования, производства технических средств, судов, специальных аппаратов и сооружений, кораблей, плавсредств и других видов морской техники и судового комплектующего оборудования в области гражданского судостроения и военного кораблестроения;

2) удовлетворения потребностей государства и частного бизнеса (государственно-частного партнерства) в продукции гражданского судостроения и военного кораблестроения;

3) повышения конкурентоспособности и качества продукции судостроения;

4) повышения рентабельности производства, получения прибыли, в том числе дивидендов (части прибыли) по акциям (долям, паям) дочерних и иных хозяйственных обществ, находящихся в собственности Общества, на основе эффективного использования интеллектуальных, производственных и финансовых ресурсов Общества.

Общество осуществляет следующие виды деятельности:

1) строительство кораблей, судов и плавучих конструкций;

2) проектирование, строительство, модернизация, ремонт, испытания и гарантийное обслуживание объектов освоения шельфа морей и береговых месторождений, оборудования для нефтяной, газовой, алмазодобывающей, лесной, деревообрабатывающей промышленности, мостов и мостовых конструкций;

3) проведение проектных, научно-исследовательских, опытно-конструкторских и опытно-технологических работ, реализация научно-технической продукции, участие в разработках, поисковых и системных исследованиях по развитию производственного и научно-технического потенциала судостроительной промышленности;

4) предоставление услуг и выполнение работ по акустической и электромагнитной защите кораблей и судов;

5) выполнение работ, оказание услуг по ремонту и техническому обслуживанию, переделка и разрезка на металлолом судов, плавучих платформ и конструкций;

6) прочие виды деятельности.

Структуру управления на предприятии можно обозначить как линейно-функциональную. Это форма управления, при которой комбинируются линейное и функциональное управление, что позволяет сочетать централизацию и децентрализацию в управлении. При такой схеме управления компанией выделяют, как правило, штаб, объединяющий специалистов-управляющих по направлениям деятельности фирмы, называемый советом директоров или советом управляющих. Этот орган задает стратегию развития компании, участвует в решении вопросов на стыке проблем, а также принимает отчеты от элементов структуры линейного управления.

Уставный капитал предприятия составляет 14087681000 рублей.

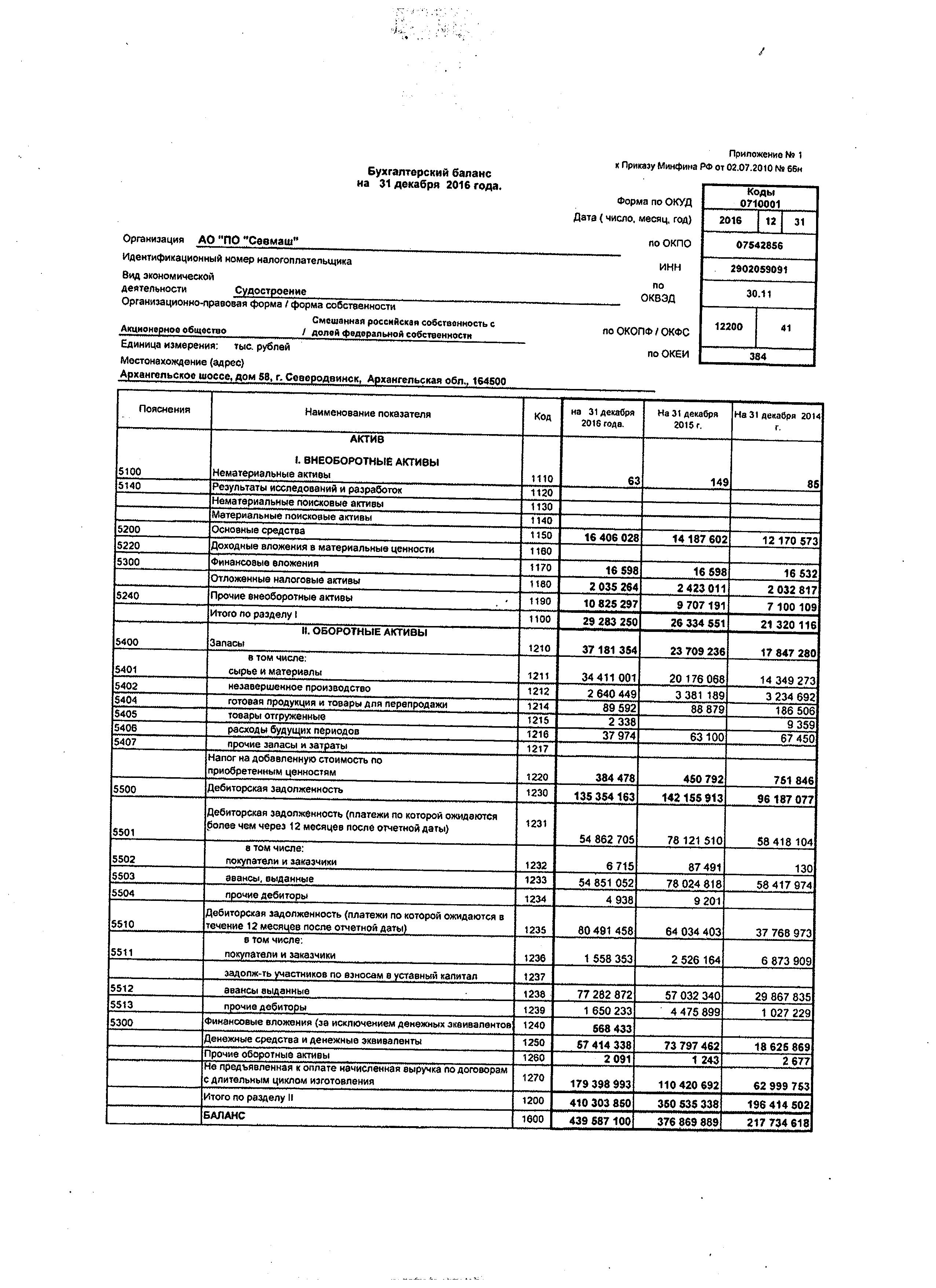

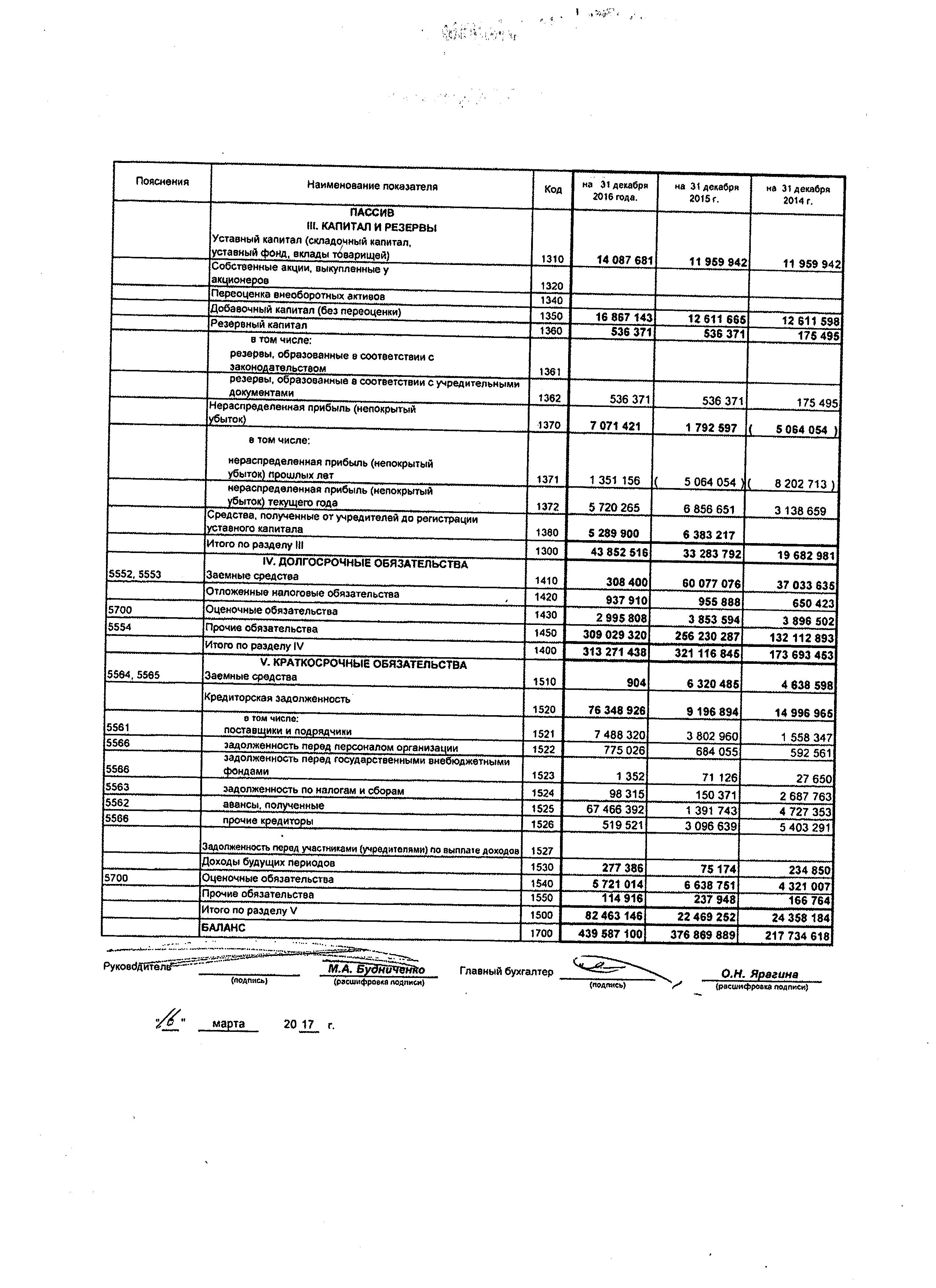

В таблице 1 определены основные финансовые показатели АО «ПО «Севмаш».

Таблица 1 – Основные показатели деятельности предприятия за 2014-2016 годы

|

Наименование |

Ед. изм. |

2014 год Факт |

2015 год Факт |

2016 год Факт |

Отклонение 2016 года от 2015 года |

|

|---|---|---|---|---|---|---|

|

абс. |

отн.(%) |

|||||

|

Выручка, в т.ч. по сегментам: |

млн. руб. |

51 492 |

62 530 |

74 274 |

11 745 |

118,8% |

|

"Оборонная продукция" |

-//- |

41 294 |

51 069 |

71 374 |

20 305 |

139,8% |

|

"Военно-техническое сотрудничество" |

-//- |

8 536 |

8 690 |

1 195 |

-7 494 |

13,8% |

|

"Гражданская продукция" судостроительного профиля |

-//- |

137 |

1 201 |

164 |

-1 036 |

13,7% |

|

"Прочая продукция и услуги» |

-//- |

1 525 |

1 569 |

1 540 |

-30 |

98,1% |

|

Себестоимость товаров/услуг |

млн. руб. |

47 807 |

56 688 |

72 663 |

15 975 |

128,2% |

|

Валовая прибыль, в т.ч. по сегментам: |

млн. руб. |

3 685 |

5 842 |

1 612 |

-4 230 |

27,6% |

|

"Оборонная продукция" |

-//- |

1 407 |

1 719 |

1 089 |

-630 |

63,4% |

|

"Военно-техническое сотрудничество" |

-//- |

4 024 |

5 017 |

458 |

-4 560 |

9,1% |

|

"Гражданская продукция" судостроительного профиля |

-//- |

-1 688 |

-799 |

51 |

851 |

106% |

|

"Прочая продукция и услуги» |

-//- |

-58 |

-94 |

14 |

108 |

115% |

|

Чистая прибыль (убыток (-) |

млн. руб. |

3 304 |

7 218 |

5 720 |

-1 497 |

79,3% |

|

Накопленная прибыль (убыток (-) |

млн. руб. |

-5 064 |

1 793 |

7 071 |

5 278 |

394,4% |

|

Рентабельность, в т.ч. по сегментам: |

% |

7,7% |

10,3% |

2,2% |

-8,1% |

21,4% |

|

"Оборонная продукция" |

-//- |

3,5% |

3,5% |

1,5% |

- |

- |

|

"Военно-техническое сотрудничество" |

-//- |

89,2% |

136,6% |

62,0% |

- |

- |

|

"Гражданская продукция" судостроительного профиля |

-//- |

-92,5% |

-40,0% |

45,2% |

- |

- |

|

"Прочая продукция и услуги» |

-//- |

-3,7% |

-5,6% |

0,9% |

- |

- |

|

Численность работников предприятия (среднесписочная) |

чел. |

22 562 |

23 650 |

24 813 |

1 163 |

104,9% |

|

Численность производственных рабочих (среднесписочная, без учеников, без подрядчиков) |

чел. |

8 232 |

9 048 |

9 992 |

944 |

110,4% |

|

Численность работников предприятия (списочная на конец периода) |

чел. |

23 887 |

25 143 |

26 280 |

1 137 |

104,5% |

|

Численность производственных рабочих (списочная на конец периода) |

чел. |

8 618 |

9 604 |

10 498 |

894 |

109,3% |

|

Выработка на одного работника |

тыс. руб. / чел. |

2 282 |

2 644 |

2 993 |

349 |

113,2% |

|

Производительность труда |

тыс.руб./чел |

2 381 |

2 755 |

3 115 |

360 |

113,1% |

Анализ состава, динамики и выполнения плана прибыли за отчетный год

Для общего анализа финансовых результатаов по данным отчета о финансовых результатов используем построение аналитической таблицы.

Таблица 2 раскрывавет состав и динамику прибыли АО «ПО «Севмаш» за 2016 год.

Таблица 2 – Состав и динамика прибыли предприятия

|

№ п/п |

Наименование |

2015 год |

2016 год |

Отклонение, (+,-),тыс.руб. |

Темп роста, % |

|---|---|---|---|---|---|

|

1 |

Выручка |

62530 |

74274 |

11745 |

118,8 |

|

2 |

Себестоимость товаров/услуг |

56688 |

72663 |

15975 |

128,2 |

|

3 |

Валовая прибыль от продаж |

5842 |

1612 |

-4230 |

27,6 |

|

4 |

Коммерческие расходы |

- |

- |

- |

- |

|

5 |

Управленческие расходы |

- |

- |

- |

- |

|

6 |

Прибыль (убыток (-) от продаж |

5842 |

1612 |

- 4230 |

27,6 |

|

7 |

Доходы от участия в других организациях |

- |

- |

- |

- |

|

8 |

Проценты к получению |

9503 |

5236 |

-4266 |

55,1 |

|

9 |

Проценты у уплате |

5304 |

5261 |

-43 |

99,2 |

|

10 |

Прочие доходы |

5827 |

6976 |

+1149 |

119,7 |

|

11 |

Прочие расходы |

6162 |

1371 |

-4791 |

22,2 |

|

12 |

Прибыль (убыток) до налогообложения |

9705 |

7191 |

-2514 |

74,1 |

|

13 |

Текущий налог на прибыль |

2516 |

1104 |

-1412 |

43,9 |

|

14 |

Отложенные налоговые активы |

390 |

387 |

-3 |

99,2 |

|

15 |

Отложенные налоговые обязательства |

228 |

16 |

-212 |

7,0 |

|

16 |

Прочее |

134630 |

4077 |

-130553 |

3,0 |

|

17 |

Чистая прибыль (убыток) |

7218 |

5720 |

-1498 |

79,3 |

Данные таблицы 1 позволяют понять, что в отчетном году по сравнению произошло уменьшение прибыли от продаж на 4230 тыс. руб., до 27,6%, снижение балансовой прибыли на 2514 тыс.руб., на 25,9 процентных пункта, снижение чистой прибыли на 1498 тыс.руб. до 79,3%.

Отрицательная динамика результата от обычных видов деятельности сложилась вследствие опережающего роста себестоимости на 15975 тыс.руб. или на 28,2 процентных пункта. Наряду с этим, произошло увеличение выручки от продаж на 11745 тыс.руб., то есть на 18,8 процентных пункта.

Положительным моментом является рост прочих доходов в 2016 году по сравнению с 2015 годом на 1149 тыс.руб., или на 19,7 процентных пункта, снижение прочих расходов на 4791 тыс.руб., а также снижение текущего налога на прибыль на 1412 тыс.руб.

Не оказали никакого влияния на рост прибыли коммерческие и управленческие расходы и доходы от участия в других организациях.

Факторный анализ прибыли от реализации продукции

Прибыль от продаж зависит от ряда факторов: выручки от продажи; себестоимости продукции; управленческих расходов; коммерческих расходов.

Выручка от продаж в свою очередь зависит от объема продаж (ОП) и цен на проданную продукцию (Ц), следовательно, можно определить влияние факторов на изменение прибыли от продаж.

Себестоимость и прибыль находятся в обратнопропорциональной зависимости.

Уровень среднереализационных цен и прибыль находятся в прямопропорциональной зависимости.

Расчет размера влияния факторов на выручку от продажи отражен в таблице 3.

Таблица 3 - Влияние факторов на выручку от продажи

|

Показатель |

Условное обозначение |

Значение показателя |

|

1.Выручка от продажи за отчетный год в действующих ценах, тыс. руб. 2.Индекс цен на продукцию предприятия 3.Выручка от продажи за отчетный год в ценах предыдущего года, тыс. руб. (стр.1/стр.2) 4.Выручка от продажи товаров за предыдущий год, тыс. руб. 5.Изменение выручки, тыс. руб. (стр.1-стр.4) в том числе за счет: - изменения объема продаж (стр.3-стр.4) - роста цен (стр.1-стр.3) |

В1 И Вр ВО ∆В = В1-ВО ∆ВОП = ВР-ВО ∆ВЦ = В1-Вр |

74274 1,03 72111 62530 +11744 +9581 +2163 |

Таким образом, основным фактором, оказавшим влияние на рост выручки стало повышение объема продаж, что повлекло рост выручки от продаж на 11745 тыс. руб.

Выручка от продаж за счет увеличения цен возросла на 2163 тыс. руб.

В таблице 4 представим показатели для расчета влияния факторов на изменение прибыли.

Таблица 4 – Показатели для расчета влияния факторов на изменение прибыли

|

Показатель |

Условное обозначение |

Значение показателя |

|

1.Себестоимость проданной продукции, тыс.руб. в базисном периоде в отчетном периоде |

С1(0) |

56688 72663 |

|

2.Рентабельность продаж в базисном периоде, % |

9 |

|

|

2.Уровень себестоимости (УС), % в базисном периоде в отчетном периоде |

56688/62530 * 100 72663/74274 * 100 |

91 98 |

|

3.Уровень прочих доходов (УПД), % в базисном периоде в отчетном периоде |

5827/62530 * 100 6976/74274 * 100 |

9 9 |

|

4.Уровень прочих расходов (УПР), % в базисном периоде в отчетном периоде |

6162/62530 * 100 1371/74274 * 100 |

10 2 |

|

5.Уровень налога на прибыль (УНП), % в базисном периоде в отчетном периоде |

2516/62530 * 100 1104/74274 * 100 |

4 1 |

Расчет размеров влияния факторов на изменение прибыли от продаж оформлен в таблице 5.

Таблица 5 - Влияние факторов на изменение прибыли от продаж

|

Показатель (фактор) |

Изменение прибыли за счет влияния фактора |

Сумма, тыс.руб. |

|

|

Методика |

Расчет показателей |

||

|

1 |

2 |

3 |

4 |

|

Объем продаж |

9 |

||

|

Цены на проданную продукцию |

2 |

||

|

Себестоимость проданной продукции |

52 |

||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

Прибыль от продаж |

П1 – ПО |

1612-5842 |

-4230 |

|

Прочие доходы |

0 |

||

|

Прочие расходы |

-5942 |

||

|

Налог на прибыль |

-2228 |

||

|

Чистая прибыль |

ЧП1 – ЧП0 |

5720-7218 |

-1498 |

В результате проведения расчетов мы выявили, что на конец года прибыль от продаж составила 1612 тыс. руб., что на 4230 тыс. руб. меньше чем в предыдущем году.

Фактором, оказавшим наибольшее влияние на уменьшение прибыли является рост себестоимости проданной продукции, из – за увеличения себестоимости на 52 тыс. руб. прибыль от продаж уменьшилась на 4230 тыс. руб.

Положительное влияние на рост прибыли от продаж оказал и такой фактор как, увеличение продажных цен на продукцию. Из-за увеличения продажных цен на 333 тыс.руб. прибыль от продаж увеличилась на 90 тыс. руб.

За анализируемый период не оказали влияния на величину прибыли от продаж такие факторы как доходы от участия в других организациях, управленческие и коммерческие расходы.

На конец года чистая прибыль составила 5720 тыс. руб., что на 1498 тыс. руб. меньше чем в предыдущем году.

На величину чистой прибыли не оказали влияния такие факторы доходы от участия в других организациях, управленческие и коммерческие расходы.

Анализ рентабельности предприятия

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Устойчивая в финансовом отношении организация характеризуется стабильными или растущими показателями эффективности.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рассчитаем и проанализируем показатели рентабельности в таблице 6.

Таблица 6 - Расчет показателей рентабельности

|

Показатель |

Начало 2016 г. |

Конец 2016 г. |

Изменение |

|

1.Прибыль от продаж, тыс. руб. 2.Чистая прибыль, тыс. руб. 3.Выручка от продажи, тыс. руб. 4.Оборотные активы, тыс. руб. 5.Собственный капитал, тыс. руб. 6.Рентабельность продаж, % (Стр1/стр.3*100) 7.Чистая рентабельность продаж, % (Стр2/стр.3*100) 8.Рентабельность оборотных активов, % (Стр2/стр.4*100) 9.Рентабельность собственного капитала, % (Стр2/стр.5*100) |

5842 7218 62530 350535 33284 9 12 2 22 |

1612 5720 74274 410304 43853 2 8 1 13 |

–4230 –1498 +11744 +59769 +10569 –7 -4 -1 -9 |

Проанализировав таблицу 6 можно сделать вывод о том, что на начало года в каждом рубле выручки от продаж 9 копеек прибыли, на конец года прибыль составила 2 копейки, а значит, эффективность деятельности на конец года снизилась.

Аналогичная ситуация обстоит и с чистой прибылью. На начало года в каждом рубле выручки от продаж приходится 12 копеек чистой прибыли, а в конце года – 8 копеек чистой прибыли, что на 4 коп. меньше по сравнению с началом года.

На начало года каждый 1 руб. вложенный в имущество предприятия принесли положительный эффект в виде чистой прибыли в размере 2 руб., а на конец года показатель уменьшился на 1 руб. и составил 1 руб.

На конец года на каждый 1 руб. вложенный в предприятие собственниками капитала получено 13 руб. чистой прибыли, это на 9 руб. меньше по отношению к началу года, отсюда следует собственный капитал в отчетном году используется неэффективно.

Из анализа рентабельности продаж следует, что по всем показателям рентабельность к концу 2016 года снизилась. Основным фактором снижения рентабельности является то, что темп роста прибыли ниже темпа роста выручки.

Анализ рентабельности активов в динамике указывает на то, что темп роста активов выше, чем темп роста чистой прибыли, а анализ рентабельности собственного капитала показал, что темп роста собственного капитала выше, чем темп роста прибыли.

Основными факторами снижения рентабельности в «АО «ПО «Севмаш» являются следующие:

- уменьшение прибыли организации;

- увеличение себестоимости продукции;

- увеличение оборотных активов организации;

- замеделение оборачиваемости оборотного капитала.

ЗАКЛЮЧЕНИЕ

Финансовые результаты организации являются важнейшими показателями ее деятельности. От финансовых результатов зависят напрямую финансовое состояние организации, ее платежеспособность и финансовая устойчивость. Прибыль отражает положительный результат деятельности. При увеличении прибыли увеличивается собственный капитал, расширяется производство и повышается финансовое состояние организации. За счет прибыли выполняются внешние обязательства перед государственным бюджетом, перед бюджетными фондами, банками и прочими кредиторами.

Процесс проведения анализа предполагает также решение таких задач как:

- изучение динамики, структуры и тенденций изменения показателей прибыли;

- расчет и анализ различных показателей рентабельности (рентабельность активов, капитала, продаж и т.д.);

- выявление факторов, повлиявших на изменения показателей прибыли и рентабельности;

- анализ прочих доходов и расходов;

- выявление резервов роста прибыли и рентабельности и др.

Анализ прибыли начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. При оценке общей динамики и структуры прибыли проводится горизонтальный и вертикальный анализ прибыли на основе отчета о финансовых результатах.

Проанализировав состав и динамику прибыли АО «ПО «Севмаш», мы выяснили, что в отчетном году по сравнению с предыдущим произошло уменьшение прибыли от продаж на 4230 тыс. руб., до 27,6%, снижение балансовой прибыли на 2514 тыс.руб., на 25,9 процентных пункта, снижение чистой прибыли на 1498 тыс.руб. до 79,3%.

Отрицательная динамика результата от обычных видов деятельности сложилась вследствие опережающего роста себестоимости на 15975 тыс.руб. или на 28,2 процентных пункта. Наряду с этим, произошло увеличение выручки от продаж на 11745 тыс.руб., то есть на 18,8 процентных пункта.

Положительным моментом является рост прочих доходов в 2016 году по сравнению с 2015 годом на 1149 тыс.руб., или на 19,7 процентных пункта, снижение прочих расходов на 4791 тыс.руб., а также снижение текущего налога на прибыль на 1412 тыс.руб.

Прибыль от продаж зависит от ряда факторов: выручки от продажи; себестоимости продукции; управленческих расходов; коммерческих расходов.

Выручка от продаж в свою очередь зависит от объема продаж и цен на проданную продукцию, следовательно, можно определить влияние факторов на изменение прибыли от продаж.

Себестоимость и прибыль находятся в обратно пропорциональной зависимости. Уровень среднереализационных цен и прибыль находятся в прямопропорциональной зависимости.

Основным фактором, оказавшим влияние на рост выручки АО «ПО «Севмаш» стало повышение объема продаж. Увеличение объема реализованной продукции на 9581 тыс.руб. повлекло рост выручки от продаж до 11745 тыс.руб.

Выручка от продаж за счет увеличения цен возросла до 2163 тыс.руб.

В результате проведения расчетов мы выявили, что на конец года прибыль от продаж составила 1612 тыс. руб. Фактором, оказавшим наибольшее влияние на уменьшение прибыли от продаж является рост себестоимости проданной продукции. Из – за увеличения себестоимости на 52 тыс. руб. прибыль от продаж уменьшилась на 4230 тыс. руб.

За анализируемый период не оказали влияния на прибыль от продаж такие факторы как доходы от участия в других организациях, управленческие и коммерческие расходы.

На конец 2016 года чистая прибыль составила 5720 тыс. руб., что на 1498 тыс. руб. меньше чем в предыдущем году.

На величину чистой прибыли не оказали влияния такие факторы как доходы от участия в других организациях, управленческие и коммерческие расходы.

Отношение прибыли от продаж к выручке от продаж является показателем рентабельности продаж.

Из анализа рентабельности продаж следует, что по всем показателям рентабельность в АО «ПО «Севмаш» к концу 2016 года снизилась. Основным фактором снижения рентабельности является то, что темп роста прибыли ниже темпа роста выручки.

Анализ рентабельности активов в динамике указывает на то, что темп роста активов выше, чем темп роста чистой прибыли, а анализ рентабельности собственного капитала показал, что темп роста собственного капитала выше, чем темп роста прибыли.

Основными факторами снижения рентабельности в АО «ПО «Севмаш» являются следующие:

- уменьшение прибыли организации;

- увеличение себестоимости продукции;

- увеличение оборотных активов организации;

- замеделение оборачиваемости оборотного капитала.

Кроме того, рост объемов нерентабельной продукции вызвало снижение общей массы прибыли.

Превышение темпа роста себестоимости (28,2 процентных пункта) над темпом роста выручки (18,8 процентных пункта) сыграло большую роль в снижении прибыли от продаж.

Таким образом, на снижение прибыли от продаж оказал влияние уровень затрат, включенных в себестоимость продукции (их рост привел к уменьшению прибыли).

Вместе с тем, у организации есть резервы увеличения прибыли за счет снижения производственных расходов и повышения среднереализационных цен.

В качестве рекомендаций по улучшению финансового состояния «АО «ПО «Севмаш» предлагаю следующие меры:

- Расширение объемов производства продукции, обновление ассортимента и повышение качества продукции.

- Снижение затрат на производство продукции.

- Эффективное использование материальных, трудовых и финансовых ресурсов.

- Повышение степени рациональной организации труда, производства и управления.

В ходе анализа мы выявили, что прибыль является тем показателем, который наиболее полно отражает эффективность производства и качество выпускаемой продукции, уровень себестоимости и производительность труда.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (в ред. от 29.12.2017г.) // Российская газета. – 24 марта 2008 года.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 31.12.2017).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 № 34н (в ред. от 29.03.2017).

- Приказ Минфина РФ от 31.10.2000 № 94н. (в ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

- Анализ и диагностика финансово-хозяйственной деятельности : учебное пособие / И. А. Либерман.- 5-е изд. – М. : РИОР, 2014. – 220с.

- Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб.пособие / Под общ. ред. П.Ф.Аскерова. – М.: ИНФРА-М, 2017. – 176 с.

- Анализ финансово-хозяйственной деятельности коммерческих организаций / И.В.Кобелева, Н.С.Ивашина: Учеб.пособие. – М.: ИНФРА-М,2015 – 256с.

- Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В Чечевицын. – Ростов-на-Дону: Феникс, 2013.–368 с.

- Анализ финансой отчетности: Учебник / Под ред. М.А.Вахрушиной. – М.: Вузовский учебник: ИНФРА-М, 2016. – 432 с.

- Герасимова, В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия: учебное пособие. – М.: КНОРУС, 2013. – 360 с.

- Шеремет, А.Д. Негашев, Е.В. Методика финансового анализа деятельности коммерческих организаций. –М.: ИНФРА-М, 2013. – 208 с.

Приложение 1

Приложение 2

-

Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб.пособие / Под общ. ред. П.Ф.Аскерова. – М.: ИНФРА-М, 2017. –с.46 ↑

-

Анализ финансово-хозяйственной деятельности коммерческих организаций / И.В.Кобелева, Н.С.Ивашина: Учеб.пособие. – М.: ИНФРА-М,2015 – с.103 ↑

-

Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон Российской Федерации от 30 ноября 1994 г. № 51-ФЗ ↑

-

Анализ финансой отчетности: Учебник / Под ред. М.А.Вахрушиной. – М.: Вузовский учебник: ИНФРА-М, 2016. – с.126 ↑

-

Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В Чечевицын. – Ростов-на-Дону: Феникс, 2013.– с.264 ↑

- Особенности управления муниципальным образованием (на примере муниципального образования «Город Архангельск») (Теоретические основы управления муниципальным образованием)

- Особенности управления муниципальным образованием город Архангельск

- Особенности управления муниципальным образованием (на примере муниципального образования «Вельское» Вельского муниципального района)

- Планирование как функция менеджмента, его значение в процессе управления в современных условиях (ПАО «МРСК Северо-Запада»)

- Особенности управления муниципальным образованием (Общая характеристика и особенности муниципального образования)

- Управление конфликтами в социально-экономических системах (Теоретические подходы изучения проблемы управления конфликтами в современной организации)

- «Особенности управления муниципальным образованием (на примере МО «г. Северодвинск»»)

- Оценка эффективности управления предприятием (Социально-психологические методы менеджмента: понятие и сущность)

- «Особенности управления муниципальным образованием «Город Архангельск»

- Управление распределением прибыли предприятия

- Учет основных средств (Организация бухгалтерского учета основных средств)

- Управление финансовыми ресурсами на предприятии (Теоретические и методические основы управления финансовыми ресурсами предприятия)