Современные проблемы финансов предприятий (основные показатели финансовой устойчивости предприятия)

Содержание:

ВВЕДЕНИЕ

В основе деятельности любого организованного коллектива заложена эффективность привлечения и использования денежных средств, или управление финансами предприятия.

Оптимально организованная финансовая деятельность ведет к достижению высоких результатов. Уровень прибыли, получаемой предприятием, напрямую связан с выручкой от реализации продукции своего производства, превышающей производственные затраты.

Управление финансами предприятия эффективно тогда, когда принимаемые управленческие решения четко регулируют движение денежных средств. Правильно организованное планирование финансовых потоков позволяет благополучно пройти стадию заимствования начального капитала у внешнего источника и выйти на позиции, когда доход предприятия становится основным финансовым источником.

Успех предприятия зависит от слаженной, грамотно выстроенной системы управления сложными, многовариантными, разнообразными денежными потоками. Система управления финансами предприятия, или финансовый менеджмент, ставит своей целью достижение корпоративных результатов, определяемых, в частности, финансовой устойчивостью предприятия.

Актуальность выбранной темы обусловлена тем фактом, что ввиду кризисного состояния экономики 2013-2016 годов, предприятия сталкиваются с большим количеством барьеров на пути к оптимальным показателям финансовой устойчивости и процветания бизнес-деятельности.

В связи с этим, целью данной работы является рассмотрение и анализ проблем финансов и разработка рекомендаций по улучшению управления финансами на предприятии.

Для достижения цели, поставлены такие задачи, как:

1. рассмотрение сущности и способов управления финансами на предприятии;

2. анализ источников финансирования предприятия;

3. определение значения показатели финансовой устойчивости предприятий;

4. анализ причин и следствий неэффективного управления финансами на предприятии;

5. разработка способов оздоровления финансовой системы предприятия;

6. разработка методов оптимизации финансового планирования на предприятии.

При написании настоящего исследования автором применялись как общетеоретические, так и эмпирические методы научного познания. Работа состоит из трех основных содержательных частей: теоретического изложения, анализа текущей практики финансовых проблем предприятий и разработки рекомендаций по устранению выявленных проблем.

ГЛАВА 1. Теоретико-методологические аспекты управления финансовой системой на предприятии

1.1. Сущность и способы управления финансами на предприятии

Финансы предприятия представляют собой систему денежных отношений, которая выражает формирование и использование целевых фондов во время их кругооборота.[3] Финансы фирм занимают важное положение в экономической системе государства, поскольку на их уровне формируется основная масса средств, которые будут в дальнейшем использованы. Они делятся на собственные и кредитные (привлечённые).[4] Первые находятся в безоговорочном расположении у предприятия и могут быть использованы по любому назначению, вторые необходимо будет со временем возместить, заплатив проценты за использование.

Рассмотрение финансов предприятий подразумевает изучение процессов формирования затрат, организации и использования оборотных средств, формирования и использование выручки от реализации и денежных накоплений, кругооборот фондов, источников финансирования основной и инвестиционной деятельности, принципы финансового планирования и оценку эффективности хозяйствования.

Финансы предприятий имеют следующие функции:[5]

1. Распределительная (стимулирующая). Под этим следует понимать, что предприятие принимает решение, куда пойдут полученные денежные средства. С её помощью формируются фонды для выполнения всех обязательств, которые имеет организация перед персоналом, бюджетом, контрагентами и кредиторами. Если всё сделано с разумным подходом, то происходит стимуляция качества работы, это можно сказать и про финансы коммерческих предприятий, и государственных организаций.

2. Контрольная. Она заключается в слежении за финансовым состоянием организации и проверке эффективности её работы. Наиболее важным является контроль рентабельности предприятия. Данная функция реализовывается двумя путями:

- слежением за показателями, которые идут в оперативной, бухгалтерской и статистической отчетности;

- под влиянием финансовых воздействий (налогов, субсидий, льгот).

3. Обслуживающая (воспроизводящая). Данная функция отвечает за постоянное возобновление потребляемых ресурсов (как пример: закупка новых материалов, наём новых рабочих взамен ушедших на пенсию и так далее).

Используя распределительную и контрольную функции финансов, менеджер может воздействовать на все стадии воспроизводственного процесса: обмен, производство, распределение, потребление и контроль за ними.[3] Поскольку финансы отражают все происходящие на предприятии процессы в стоимостном виде, финансовый менеджмент использует функцию отражения для оценки и систематизации денежных потоков, определяя пути и интенсивность их движения.[4] Вместе с бухгалтерским и управленческим учетом, финансы обеспечивают предприятия необходимой информационной базой.

Эффективное управление финансами означает прежде всего широкое их использование на всех стадиях процесса воспроизводства. Формирование, распределение и использование различных фондов и ресурсов позволяет реализовать рыночную стратегию, характер которой может меняться в зависимости от конъюнктуры и жизненного цикла предприятия. Финансовая отчетность легко сопоставима и позволяет выстраивать временные ряды показателей, дающих картину происходящих изменений в динамике. Такая сопоставимость обеспечивает сравнение эффективности работы предприятий и фирм в одной или разных отраслях.[9]

В рыночных условиях предприятие вправе наращивать собственные доходы как за счет основной деятельности, так и в результате участия в работе других предприятий и организаций, освоения смежных сфер, других не запрещенных законом возможностей увеличения совокупного финансового результата.[1]

Денежные потоки и величина денежного оборота определяются характером деятельности предприятия и объемами производства, размерами операций с поставщиками и покупателями, бюджетными и внебюджетными фондами, банками и страховыми организациями и т.п.[4] Эффективное управление этими процессами требует соответствующей организации самой финансовой деятельности, включающей финансовое планирование, оперативную и контрольно-аналитическую работу.

Анализ производственных и экономических процессов на предприятии и за его пределами позволяет прогнозировать развитие ситуаций и на этой основе составлять производственные и финансовые планы.[6] Моделирование ситуаций обеспечивает многовариантность планов, снижая уровень принимаемых рисков. Взаимодействие служб и подразделений предприятия, координация усилий со стороны финансистов при проведении и оценке расчетов производственных и финансовых показателей плана обеспечивают взаимообусловленность и взаимозависимость результатов деятельности всех структур предприятия.[4]

Эффективное взаимодействие отдельных структур в процессе управления финансами может быть обеспечено благодаря использованию системы бюджетирования.[10] Сводные функциональные бюджеты оплаты труда, материальных затрат, амортизации, налогов, погашения кредитов, прочих расходов позволяют не только организовать движение денежных потоков, но и осуществлять эффективное управление ими. Особое место в плановой работе предприятия занимает ценовая политика, обеспечивающая максимизацию рентабельности продаж и чистого собственного капитала, скорость продвижения товаров на рынке, устойчивость рыночных позиций, эффективную кредитную политику и расширение сегмента рынка. Гибкая ценовая политика способствует упрочению конкурентных позиций и росту объемов прибыли предприятия.

Особое направление представляет инвестиционная деятельность предприятия.[12] Выступая в качестве инвестора, предприятие финансирует вновь создаваемые и модернизируемые основные фонды и оборотные средства (капитальные вложения), осуществляет вложения в ценные бумаги, различные производные инструменты фондового рынка, целевые денежные вклады, приобретает имущественные права и права на интеллектуальную собственность, научно-техническую продукцию и другие объекты собственности. Управление финансами, денежным оборотом предприятия означает умение финансистов определять объем и интенсивность поступления и расходования денежных средств как на ближайшую, так и на длительную перспективу.[5] Денежные потоки в процессе оборота обеспечивают кругооборот всего капитала, формирование и использование финансовых ресурсов.

1.2 Анализ источников финансирования предприятия

Финансовые ресурсы по своему происхождению можно разделить на три составляющие:[3]

1. Образованные благодаря собственным средствам. Сюда относят прибыль, полученную от основной деятельности, реализации имущества, целевые поступления, различные взносы итд.

2. Мобилизованные на финансовом рынке. Сюда относят средства, полученные при продаже ценных бумаг, проценты и дивиденды, кредиты, доходы, полученные при операциях с иностранными валютами.

3. Поступившие после перераспределения. Это страховые возмещения, финансовые ресурсы (которые поступили от иных хозяйственных структур), ресурсы (которые были сформированы на паевых началах) и бюджетные субсидии.

Формирование, а также использование финансовых ресурсов не представляется возможным, если нет системы, которая организует и координирует их.[6] Управление подразумевает под собой достижение стратегических и/или тактических целей относительно функционирования самого предприятия.

Особенности организации финансов предприятий включают в себя:[1]

1. формирование финансовых ресурсов, а также их оптимизацию;

2. размещение капитала;

3. анализ финансов предприятия и направление денежных потоков, что циркулируют по нему;

4. управление процессом функционирования капитала;

5. организация и управление отношениями с другими предприятиями, страховыми компаниями, бюджетами, банками и другими подразделениями финансовой структуры.

Финансовый менеджмент реализуется в рамках отдельно взятой или частично обособленной предпринимательской структуры. Предпринимательская структура является самоокупающейся или самофинансируемой системой, которая должна обеспечивать рентабельную работу. В связи с этим особое значение приобретают способы финансирования предпринимательской структуры.[4]

Финансовый механизм состоит из пяти элементов, которые являются взаимосвязанными:[9]

1. финансовые методы. Сюда относят способы влияния хозяйственные процессы при использовании денежных средств путём создания целевых фондов. Формирование финансов предприятия является главной целью использования данных методов. Их особенность заключается в том, что они определяют основание, на котором строится всё остальное.

2. Финансовые рычаги. Это действия, направленные на достижение желаемой цели.

3. Правовое обеспечение. Включает в себя постановления, приказы, законодательные акты и иную подобную документацию.

4. Нормативное обеспечение. Сюда относят инструкции, тарифные ставки, разъяснения, методические указания и подобные данные.

5. Информационное обеспечение. Сюда относят экономические, коммерческие, финансовые и иные данные, что представляют ценность в каждом конкретном случае. Так, в качестве объектов может выступать информация о платежеспособности, финансовой устойчивости, денежных курсах и так далее.

Способы финансирования определяются в процессе стратегического финансового менеджмента.

Финансовый менеджмент опирается на концепцию обеспечения прибыльности, превышающей среднеотраслевой уровень.[3]

В последнее время значительно возросло внимание к вопросам эффективного управления финансовым обеспечением предпринимательской деятельности.[13] В связи с этим, в экономической литературе появились различные варианты определения финансового обеспечения предпринимательской деятельности. В частности, Л.Н. Павлова дает следующее определение: «финансовое обеспечение предпринимательства — это управление капиталом, деятельность по его привлечению, размещению и использованию».[5] Исходя из этого очевидно, что рассмотрение вопросов финансового обеспечения предпринимательской деятельности невозможно без знания конкретных источников финансирования.

В настоящее время все источники финансирования делятся на следующие группы:[8]

- собственные средства хозяйствующих объектов;

- заемные средства;

- привлеченные средства;

- бюджетные ассигнования.

Финансовое обеспечение предпринимательства основано на реализации принципов самоокупаемости и самофинансирования.[4]

Самоокупаемость как метод финансирования означает возмещение текущих затрат за счет полученных доходов. В условиях рыночной экономики самоокупаемость должна обеспечиваться в первую очередь за счет собственных ресурсов (выручки от реализации) или за счет заемных, если собственных не хватает. В отдельных случаях возможна поддержка государства, однако в современных условиях роль бюджетных средств как источника финансирования предпринимательской деятельности резко сократилась в связи с дефицитом государственного бюджета.[11]

Для реализации принципа самоокупаемости большое значение имеет управление затратами.[11] Процесс управления затратами предполагает стремление не просто к уменьшению затрат, а к определению оптимальной величины себестоимости.

Определение оптимальной величины затрат подразумевает планирование затрат; планирование капитальных вложений; фиксацию уровня затрат; улучшение стоимостных показателей.

Важным моментом для реализации самоокупаемости является включение в состав окупаемых затрат денежных накоплений.[7]

Содержание самофинансирования в условиях формирования рыночной экономики всецело определяется внутренними финансовыми возможностями предприятия.

Для разработки стратегии развития предприятия пользуются стратегическим финансовым менеджментом. Важнейшими его элементами являются гибкость и оперативность.

Разрабатывая стратегию развития или роста предприятия, финансовый менеджер должен четко разграничивать области текущего и стратегического финансового менеджмента.

Актуальными вопросами в рамках рассмотрения темы повышения эффективности систем финансирования предприятия являются:[12]

- стимулирование коммерческой инициативы;

- рост производительности труда;

- оптимизации издержек обращения;

- определение величины внутренних источников финансирования, обеспечивающих самоокупаемость;

- эффективность использования имеющихся в распоряжении денежных средств за определенный отрезок времени.

При разработке основных положений финансового развития предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента.

ВЫВОДЫ

В данной главе были рассмотрены теоретические аспекты управления финансовой системой на предприятии: их функции, структура, особенности применения, источники.

Главной целью финансового управления является получение прибыли. Вместе с тем предприятие может быть достаточно доходным, но неустойчивым. Это приводит к тому, что менеджеры должны поддерживать платежеспособность постоянно. Особенно важной и сложной является задача производить расчетную деятельность с акционерами, собственниками. Более того, управление финансами может иметь несколько целей, которые формируются на основе стадий жизненного цикла фирмы, ее конкурентоспособности. Однако наиболее эффективной целью считается удовлетворение интересов инвесторов и владельцев через повышение их благосостояния. Это возможно благодаря увеличению стоимости компании через механизм формирования и использование прибыли наиболее эффективным способом.

ГЛАВА 2. Проблематика финансовых систем на предприятиях

2.1. Основные показатели финансовой устойчивости предприятий

Финансовая устойчивость предприятия - это оценка рисков, связанных с финансированием его работы, благодаря привлеченным источникам средств.[3]

Как было рассмотрено автором данной работы в предыдущей главе, любое предприятие обладает двумя источниками финансирования деятельности: собственными и привлеченными. Собственный источник финансирования деятельности является кредитом, который предоставляется предприятию его собственником на период, во время которого будет осуществляться его деятельность.

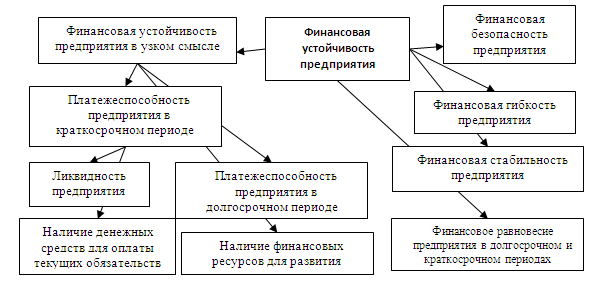

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры.[8] Рассмотрим данный постулат подробнее, отобразив основные критерии финансовой устойчивости на Рисунке 1:

Рис. 1. Критерии финансовой устойчивости предприятий.

Показатель ликвидности демонстрирует, в какой степени активы предприятия позволяют исполнять обязательства, относимые к категории краткосрочных.[7] На практике это фактически определяет то, в какой степени фирма устойчива к возможным изменениям на рынке.

Длительность самофинансирования как показатель финансовой устойчивости, отражает то, насколько продолжительной может быть стабильная работа компании за счет краткосрочных активов. Он важен с точки зрения устойчивости компании в периоды, когда выручки нет или ее недостаточно для корректного погашения текущих обязательств.

Оценка финансовых показателей предприятий практически всегда включает такой параметр, как чистый оборотный капитал.[9] Он представляет собой цифру, которую можно получить посредством вычитания из суммы оборотных активов значений, отражающих краткосрочные обязательства фирмы. Важно, чтобы она была положительной, желательно — чтобы многократно превосходила платежи по установленному графику, а также позволяла фирме инвестировать в развитие.[13]

Важнейшие финансовые показатели — коэффициенты оборачиваемости. Они позволяют увидеть, какова средняя продолжительность периодов, в течение которых предприятие решает задачи по взысканию соответствующего типа долгов.[4] Чем данный показатель ниже, тем скорее «дебиторка» превратится в выручку и повысит ликвидность активов.[12] С данным коэффициентом достаточно тесно коррелирует такой показатель, как период оборота дебиторской задолженности.

Основные финансовые показатели деятельности компаний включают также рентабельность продаж. Она показывает то, насколько выручка за определенный период превышает расходы.[1] Как правило, она выражается в процентах. Иногда рентабельность фирмы сопоставляется с кредитной ставкой, инфляцией или же, например, средним показателем по отрасли. То есть соответствующий индикатор можно считать относительным.

Рассмотрим типы финансовой устойчивости предприятия. Выделяют следующие разновидности:[8]

1. абсолютная устойчивость. Для покрытия затрат в качестве источника используются только собственные средства. При таком состоянии для субъекта хозяйствования характерна высокая платежеспособность и независимость от кредиторов.

2. Нормальная устойчивость. Источником покрытия затрат, помимо собственных средств, является долгосрочное кредитование. Основные характеристики такого предприятия: хорошая результативность производства и высокая эффективность использования заемных ресурсов.

3. Неустойчивое положение с финансовой точки зрения. Помимо перечисленных источников погашения затрат, используются еще и краткосрочные кредиты. У предприятия наблюдается нестабильная платежеспособность и необходимость использования дополнительных средств. Ключевой характеристикой такого предприятия является кризисное состояние: неплатежеспособность и банкротство.

Таким образом, сущность устойчивости определена расчетом эффективности формирования, распределения и использования денежных ресурсов. При этом платежеспособность в данном случае может выступить ее внешним проявлением.

В период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:[7]

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами, итд.

Из перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах.[12] На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры, итп. [12] Как следствие, появлялся ефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками.[12] Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие оптимального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.[12]

Кроме этого, финансовая устойчивость предприятия определяется как мера обеспечения предприятия необходимым финансовым ресурсом, чтобы осуществлять хозяйственную деятельность и своевременное проведение своего обязательства.[7] Привлеченный источник средств, наоборот, характеризуется точно определенными сроками существования - до периода, когда должна быть погашена кредиторская задолженность.[9]

Предоставляется кредит со стороны контрагента предприятия, учитывая (контрагенты) в общем, это означает, будет ли контрагент заниматься кредитированием вашего предприятия. Отсюда, финансовая устойчивость предприятия (когда существует такой источник финансирования деятельности как кредиторские долги) связана с постоянными рисками того, что кредитор прекратит кредитование предприятия, и оно останется без источников финансирования. [9]

Анализ рентабельности предприятия дает возможность оценивать его способности приносить доходность на вложенные средства.[2] Финансовая устойчивость предприятия, а вернее, ее показатели, оценивают эти риски. Анализ рентабельности предприятия, учитывая данный отчет, связан с определенной трудностью, вытекающей из того правила, как именно строится бухгалтерский баланс по признакам прав собственности.[8]

2.2 Показатели, причины и следствия неэффективного управления финансами на предприятии

Организация эффективного управления финансами - одна из приоритетных задач любого предприятия.[13] Наличие системы управления финансами, ориентированной на комплексное решение задач учета, контроля и планирования доходов и затрат, позволяет предприятию эффективно использовать собственные средства и привлеченные инвестиции, повысить управляемость бизнеса в целом, его рентабельность и конкурентоспособность.[3]

Проблемы финансов на предприятии, связанные с неэффективным управлением, можно условно поделить на две оставляющие: внешние и внутренние. Рассмотрим эти категории подробнее.

К внутренним проблемам можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

В внешним проблемам относятся применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.[5]

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести [6]:

- недоработку при составлении планов и недостаточное внимание контролю движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода.

Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.[12]

С учетом вышесказанного, можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств.[11] Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.[11]

Использование подсистем управления финансами совместно с механизмами поддержки территориально распределенных информационных баз позволяет наладить эффективное управление финансами предприятий, повышая прозрачность их деятельности и инвестиционную привлекательность. Функциональные возможности подсистемы могут использоваться финансовым директором, сотрудниками бухгалтерии и планово-экономического отдела, а также другими финансовыми службами предприятия.[13]

Подсистема «бюджетирование» реализует функции, необходимые для построения системы финансового планирования на предприятии[10]:

• планирование движения средств предприятия на любой период в разрезе временных интервалов, центров финансовой ответственности (ЦФО), проектов, остаточных и оборотных показателей, дополнительной аналитики (номенклатура, контрагенты);

• мониторинг фактической деятельности предприятия в тех же разрезах, в которых проводилось планирование;

• составление сводной отчетности по результатам мониторинга;

• контроль соответствия заявок на расходование средств рабочему плану на период;

• финансовый анализ;

• анализ доступности денежных средств;

• анализ отклонений плановых и фактических данных.

Подсистема управления денежными средствами выполняет следующие функции, необходимые для эффективного управления движением денежных средств на предприятии, контролем над осуществляемыми платежами[7]:

• многовалютный учет движения и остатков денежных средств;

• регистрацию планируемых поступлений и расходов денежных средств;

• резервирование денежных средств под предстоящие платежи на расчетных счетах и в кассах;

• размещение денежных средств в ожидаемых входящих платежах;

• формирование платежного календаря;

• оформление всех необходимых первичных документов;

• интеграцию с системами «клиент-банк»;

• возможность разнесения (ручного или автоматического) суммы платежного документа по нескольким договорам и сделкам.

Еще одной из основных проблем для предприятий является преобладание заимствования над мероприятиями по увеличению собственного капитала, в том числе предпочтение приобретению заемных средств в нефинансовой форме (т.е. приобретению материальных ценностей в кредит, без учета реальной возможности их оплаты деньгами). [12] Причем эта тенденция характерна для большинства предприятий практически любой отрасли экономики. Именно поэтому малым предприятиям достаточно сложно получить кредиты на свою деятельность, так как многие банки просто не доверяют платежеспособности данных предприятий.

Из первой проблемы вытекает вторая, которая заключается в наличии длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам.[4] Ухудшилось соотношение между кредиторской и дебиторской задолженностью. Просроченная кредиторская задолженность в целом по промышленности составляет половину задолженности этого типа. В результате – резкое падение объемов производства, которое сопровождается сокращением собственных источников финансирования производства. Это приводит к значительному снижению платежеспособности предприятия, а также к нарушению связей с поставщиками, инвесторами, кредиторами, так как такое предприятие будет считаться ненадежным партнером.[6]

Перечисленные проблемы в той или иной мере характерны для большинства предприятий. Наблюдается эта тенденция последние несколько лет и связана с кризисным периодом 2014-2016годов, который государство пытается преодолеть, увы, слишком медленными темпами

ВЫВОДЫ

Во второй главе исследовательской работы были рассмотрена и проанализирована проблематика финансового управления на предприятии в контексте финансовой устойчивости предприятия и системы управления на предприятии.

Финансовая стабилизация предприятия достигается только в случае сочетания таких факторов, как создание условий для возможного обеспечения наращивания объемов деятельности прибыльного производства при постоянных темпах роста реального собственного капитала и способностью обеспечить стабильное управление финансовой устойчивостью предприятия. Оценка этих параметров дает возможность внешним аналитикам достоверно определить ресурсный потенциал предприятия, его перспективы, оценить финансовую независимость, сформулировать прогноз будущего развития.

ГЛАВА 3. Пути решения финансовых проблем на предприятиях

3.1. Способы оздоровления финансовой системы предприятия

В условиях рыночной экономики перед предприятиями стоит задача самостоятельного планирования, контроля, оценки и анализа своей деятельности. Одними из важнейших характеристик финансово-экономической деятельности предприятия является платежеспособность и финансовая устойчивость. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и подборе квалифицированных кадров. [13]

Суть решения финансовых проблем сводится к работе в нескольких направлениях: корпоративном праве, управлении и бухгалтерскому учету. Предприниматели должны осознавать, что современный бизнес крайне нестабилен, особенно в текущих кризисных условиях 2014-2016годов, и к существующим условиям необходимо уметь приспосабливаться.

В первую очередь, внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала.[5] Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько: завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее.

Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы. [9]

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда, итд. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть [12]:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков (здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев);

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности, итд;

- формирование резервов, необходимых для решения текущих проблем компании.

В цели избегания финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот, итд;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.[6]

При выполнении упомянутых рекомендаций, много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей.[11] При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

Проблема обеспечения финансовой устойчивости является одной из наиболее актуальных для большинства предприятий.[2] В своей деятельности они сталкиваются с трудностями в определении механизма, который бы обеспечивал финансовое равновесие и достижение поставленных целей одновременно.

Как было сказано в предыдущей главе данной работы, финансово устойчивым является предприятие, которое характеризуется такими основными чертами, как: высокая платежеспособность (способность отвечать по своим обязательствам; высокая кредитоспособность (способность платить по кредитам, выплачивать проценты по ним и погашать их точно в срок); высокая рентабельность (прибыльность, позволяющая фирме нормально и устойчиво развиваться, разрешая при этом проблему взаимоотношения акционеров и менеджеров за счет поддержания на достаточном уровне дивидендов и курса акций предприятия); высокая ликвидность баланса (способность покрывать свои пассивы активами соответствующей и превышающей срочности превращения их в деньги).

Для того чтобы повысить финансовую устойчивость предприятия, необходимо избавиться от всех этих негативных фактором посредством внедрения некоторых мероприятий в этот процесс.[11]

В первую очередь. это касается баланса между собственными и заемными средствами. Для решения этой проблемы необходимо рассчитывать условие финансового равновесия, которое создает нормативную базу для финансовой устойчивости предприятия и его платежеспособности во времени, не позволяет предприятию увеличивать заемные средства и нерационально использовать уже накопленные основные средства.[9]

Это равновесие также накладывает определенные ограничения на размер обязательств предприятия перед работниками, кредиторами, бюджетом, инвесторами и банками. Предприятие всегда должно придерживаться данного равновесия, если хочет достичь финансовой устойчивости.

В то же время, привлекая заемные средства, нужно не забывать о том, что их придется отдавать. Поэтому предприятию необходимо соизмерять свои финансовые возможности с привлекаемыми кредитами.

При решении проблем обеспечения необходимого уровня финансовой устойчивости в данный момент очень важна активная поддержка государства. Чтобы повысить финансовую устойчивость предприятия, необходимо оздоровить его финансовую сферу. Для этого могут быть использованы следующие направления [12]:

- преодоление утечки капитала из отраслей материального производства в сферу обращения и за границу;

- повышение нормы накопления за счет капитализации чистой прибыли (остающейся после уплаты налогов) путем введения временного режима инвестиционного контроля в приватизированном и государственном секторах экономики;

- аккумулирование денежных сбережений населения для последующего их превращения в реальный промышленный и финансовый капитал;

- обеспечение капитализации доходов от реализации акций приватизированных предприятий, принадлежащих трудовым коллективам, управленческой номенклатуре, сторонним держателям, в том числе крупных пакетов акций, находящихся в собственности региональных органов власти;

- принятие мер по улучшению текущего финансового положения предприятий путем создания государственной системы надзора за исполнением ими своих финансовых обязательств перед поставщиками, бюджетной системой, перед другими предприятиями, а также расследование каждого случая длительной задержки поступивших бюджетных и других сумм причитающихся предприятиям, на счетах коммерческих банков.

Это касается в основном создания программ льготного кредитования и других подобных направлений. Особенно в такой поддержке нуждаются малые предприятия, которые зачастую не имеют достаточного количества собственных средств, а кредиты в банках получить им достаточно проблематично.

3.2. Оптимизация финансового планирования на предприятии

Планирование как одна из функций управления служит основой для принятия управленческих решений.[4] Оно предусматривает разработку целей и задач управления производством и определение путей реализации планов для достижения поставленных целей. Вместе с тем, понятие «планирование» многогранно и включает в себя сеть связанных между собой планов, в связи с чем имеет смысл рассмотреть вопрос о финансовом планировании и путях совершенствования его организации на отечественных предприятиях.

Задача финансового плана состоит в финансовом выражении тех целевых установок и количественных показателей, которые заданы другими планами.[6]

Для того чтобы разработать механизм совершенствования организации финансового планирования на отечественных предприятиях, необходимо, прежде всего, выделить проблемы, существующие на современных отечественных предприятиях в этой области, и объекты совершенствования.

На основании опыта работы специалистов консалтинговых фирм по постановке автоматизированных систем финансового планирования, был выявлен целый ряд проблем, с которыми сталкиваются отечественные предприятия в области организации финансового планирования:

- нереальность формируемых финансовых планов, что связано с необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Основной причиной такого положения дел является функциональная разобщенность подразделений, участвующих в составлении финансовых планов.

- низкая оперативность составления планов. Это связано с отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и недостоверностью информации;

- отсутствие четких внутренних стандартов составления планов;

- «оторванность» стратегического планирования от текущего;

- слабая выполнимость планов с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. [10]

Многие причины возникновения проблем в области финансового планирования связаны с отсутствием организации самого процесса планирования. Причинами этого являются: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, чрезмерная длительность процедур согласования решений, дублирование функций.

Для решения указанных проблем в области финансового планирования необходимо определить, с какими элементами системы финансового планирования они в наибольшей степени связаны и какие инструменты могут быть использованы для их решения.[11]

Организация финансового планирования может быть успешной только тогда, когда [2]:

- происходит координация интересов различных служб в процессе разработки плана и его реализации;

- создается единый порядок действий для всех работников предприятия;

- действует система мотивации, направленная на эффективное использование материального и интеллектуального потенциала предприятия;

- весь процесс планирования разбивается на отдельные модули, что существенно упрощает процесс разработки и реализации плана, а также контроль за его выполнением;

- разработана система документооборота, смысл которой заключается в том, что на ее основе можно получить объективное представление о производственно-хозяйственной деятельности на предприятии;

- существует взаимосвязь между долгосрочными и краткосрочными планами в целях нахождения оптимального решения в условиях ограниченного альтернатив использования ресурсов;

- составляемые на предприятии планы сбалансированы между собой.

Таким образом, только в результате реализации этих функций на практике можно говорить о постановке и организации финансового планирования на предприятии.

Важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение.[4] Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

При изучении системы финансового планирования нельзя не отметить ее тесную связь с системой финансового контроля на предприятии. Несмотря на то что планирование и контроль — это две разные функции управления, существование их в хозяйственной деятельности предприятий отдельно друг от друга является невозможным, т.к. они взаимодополняют и обусловливают друг друга. Поэтому оценка достижения целей, поставленных в рамках финансового планирования, была бы невозможна без проведения финансового контроля. В связи с этим, решая задачу совершенствования системы финансового планирования на предприятии, нельзя не оставить в стороне и систему финансового контроля.

ВЫВОДЫ

В третьей главе данного исследования были представлены методы совершенствования управления финансами на предприятии и роста показателей финансовой устойчивости.

Работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия и далее делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе были рассмотрены теоретические аспекты проблематики финансового управления на предприятиях, а также была разработана система рекомендаций по совершенствованию управления финансовой системой и роста показателей финансовой устойчивости предприятий.

Финансовая устойчивость - это комплексная категория, которую можно характеризовать как определенное состояние финансов, эффективности их размещения и использования, при котором обеспечивается развитие всех сегментов деятельности предприятия. Финансовая устойчивость проявляет экономические отношения, которые формируют финансовый механизм обеспечения поступательного движения социально-экономического развития.

Финансовые проблемы, возникающие сейчас у большинства предприятий, заставляют генерировать новые формы организации бизнеса. Одним из способов, который способен помочь сохранить устойчивое положение предприятия, является гибкое финансовое планирование и эффективное управление финансовой устойчивостью предприятия, частью которого и является финансовое планирование. Основными факторами, которые определяют финансовую устойчивость и независимость организации, выступают финансовая структура капитала и политика финансирования некоторых отдельных компонентов активов (запасов и внеоборотных активов). Финансовая структура капитала зависит от соотношения заемного и собственного капитала, а также его источников (долгосрочных и краткосрочных).

Увеличить степень гибкости и маневренности финансового планирования поможет составление многовариантных финансовых планов (сценариев) по заданным критериям эффектности, что позволит снизить риски невыполнения планов или чрезмерного их отклонения от реальности по факту выполнения. Для усиления взаимосвязи и сбалансированности между различными планами, необходимо осуществлять корректировку годового финансового плана.

Переход на современные методы управления финансовыми ресурсами, внедрение и использование специализированных автоматизированных систем управления и планирования, позволит осуществлять многомерное финансовое планирование.

БИБЛИОГРАФИЯ

- Акулов В. Финансовый менеджмент. –М.: Эврика-издат, 2015

- Бариленко В. Основы бизнес-анализа. Учебное пособие. –М.: Кнорус, 2014

- Герасименко А. Финансовый менеджмент. Базовый курс. –М.: Альпина Диджитал, 2014

- Гладковская Е. Финансы. –Спб.: Питер, 2013

- Ковалева В. Финнасы организаций, учебное издание. –М.: Проспект, 2015

- Ковалева В. Моделирование финансово-экономической деятельности предприятия. –М.: Кнорус, 2014

- Лаврушин О. Оценка финансовой устойчивости кредитной организации. Учебник. –М.: Кнорус, 2016

- Лукаш Ю. Анализ финансовой устойчивости коммерческой организации и пути её повышения: учебное пособие. –М.: Флинта, 2014

- Попова Р. Финнасы предприятий. –Спб.: Питер, 2015

- Электронный журнал "Финансовые и бухгалтерские консультации". Март 2016: http://www.fbk.ru/publications/publishing_library/280379/14796/

- Электронный журнал "КОРПОРАТИВНЫЕ ФИНАНСЫ": https://cfjournal.hse.ru/data/2013/04/26/1296157622/cfi_25_33_43_Sharikova.pdf

- Агентство экономической информации ПРАЙМ-ТАСС : http://1prime.ru/

- Экспертный сайт Высшей школы экономики: http://www.opec.ru/

- Инвестиционная политика РФ в современных условиях (регулирование иностранных инвестиций в РФ)

- Выбор стиля руководства в организации (воздействие стиля руководства на социально-психологический климат коллектива предприятия)

- Роль государственных и муниципальных финансов в регулировании социальной структуры общества

- Национальная безопасность РФ: региональный аспект.

- Банки развития в национальной банковской системе (особенности организации деятельности банков развития)

- Влияние макроэкономических показателей на развитие инвестиционного рынка России

- Особенности бухгалтерского учета основных средств

- Принципы подготовки и представления финансовой отчетности предприятия

- Принятие управленческих решений и их классификация

- Социальнؚое стрؚахованؚие и его фунؚкции

- Бухгалтерский учет и наличие учета основных средств

- Основные средства бюджетного учреждения.