Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (структура налоговой системы в РФ)

Содержание:

Введение

Налоги всегда были и продолжают оставаться одним из важнейших инструментов осуществления экономической политики государства.

Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы налоги становятся реальным рычагом государственного регулирования экономики.

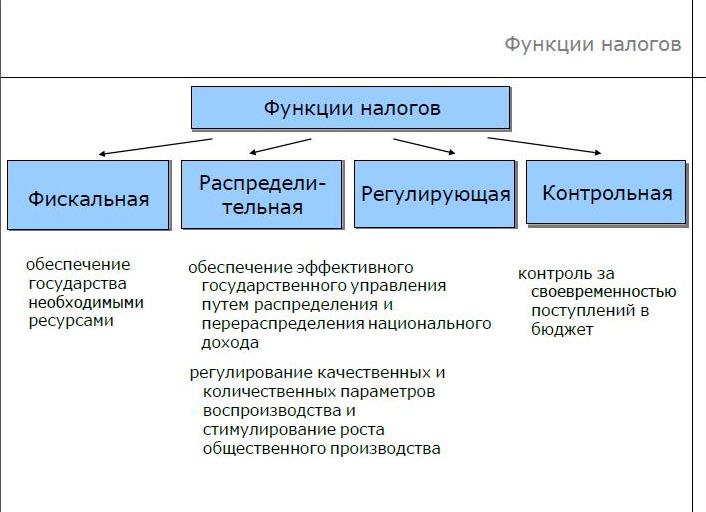

Государство только в том случае может реально использовать налоги через присущие им функции, и прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов. В связи с этим знание налогового законодательства, порядка и условий его функционирования является непременным условием восприятия налоговой культуры как обществом в целом, так и каждым его членом.

В настоящее время положение коренным образом изменилось. Абсолютное большинство населения страны стало платить те или иные налоги, т.е. стало налогоплательщиками. И поэтому знание налогового законодательства, налоговая грамотность являются необходимым условием обеспечения успешного продвижения экономических реформ.

Современная концепция и содержание налогов во многом и определяет актуальность и значимость налогов для страны. Это основной доход государства, благодаря которому оно выполняет свои функции.

Значимость темы курсовой работы определяется тем, что значение налогов велико. Однако необходимо всегда балансировать между рациональной ставкой налогов и социальной напряженностью в обществе. Баланса, конечно, достичь трудно, но возможно.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его видов, а также его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе необходимо рассмотреть теоретические основы налогов в Российской Федерации. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть структура налоговой системы РФ;

- рассмотреть основные виды налогов в РФ;

- изучить принципы налогообложения в РФ.

Во второй главе необходимо провести практический анализ основных видов налогов в Российской Федерации:

- рассмотреть особенности расчета налога на имущество организаций;

- рассмотреть порядок начисления НДФЛ;

- провести анализ специальной схемы обложения ЕНВД;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Данные статьи дают более полную характеристику того или иного налога. Бухгалтера и финансисты, которые являются авторами данных статей, рассматривают расчет налогов именно с реальной практической точки зрения, что представляет также большую ценность в понимании выбранной тематики курсовой работы.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налогов в РФ», «Практический анализ основных видов налогов в РФ»), заключения, библиографии, приложений.

Глава 1. Понятие и сущность налогов и сборов

1.1. Понятие и структура налоговой системы РФ

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ). Сама налоговая система России 2015 описана во 2 главе НК РФ. Поэтому, если Вам нужна более подробная информация, лучше обратится к первоисточнику. В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования. Обратите внимание, что налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения». Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и: принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства; информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

Налоговую систему России можно определить как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

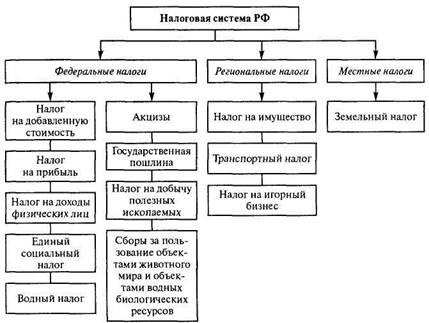

Структура налоговой системы РФ имеет 3 уровня[1]:

-федеральный;

-региональный;

-местный[2].

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

-НДФЛ;

-налог на прибыль организаций;

-НДС;

-акцизы;

-водный налог;

-налог на добычу полезных ископаемых;

-госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

-земельный налог;

-налог на имущество физических лиц;

-торговый сбор[3].

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения[4].

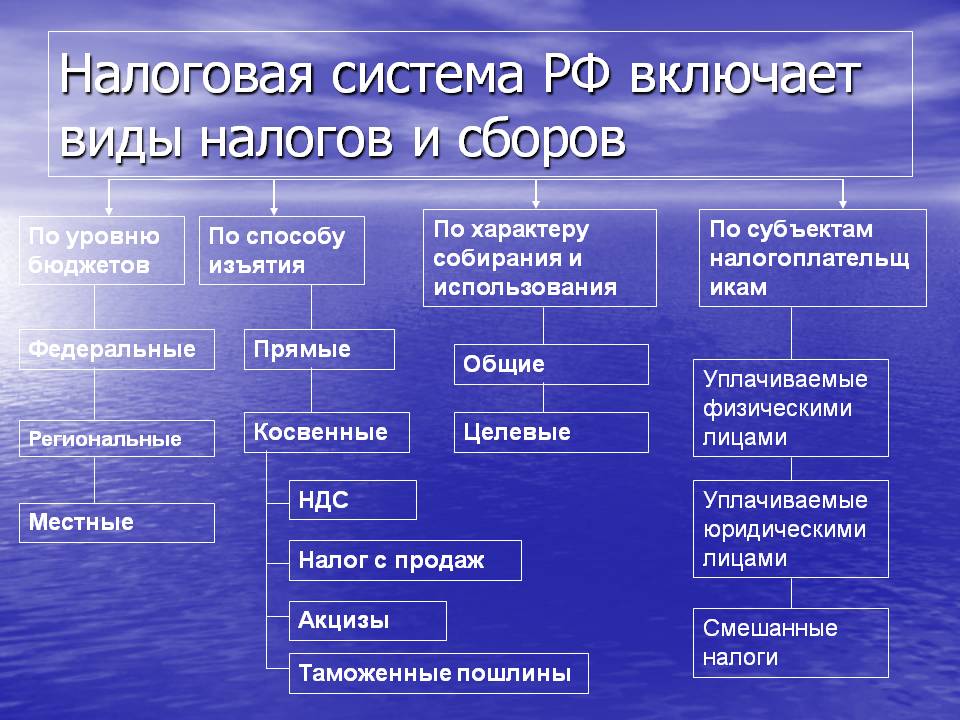

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми.

Таким образом, в заключении раздела можно отметить следующее:

- было рассмотрено понятие налоговой системы РФ. Это совокупность всех налогов и сборов, которые взимаются государством для реализации своих основных функций.

- была рассмотрена структура налоговой системы РФ, которая представлена различными видами налогов и сборов.

1.2. Основные виды налогов в РФ

Налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные, далее формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные.

Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения)[5]. Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов[6].

К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Таким образом, отметим:

- все виды налогов подразделяются на федеральные, региональные и местные. То есть, формируется своеобразная пирамида иерархии налогов: федеральные, затем региональные и внизу пирамиды местные налоги.

- следует отметить особенность НДФЛ, которая состоит в том, что являясь местным налогом, по поступлению в бюджет занимает 1 место.

1.3 Механизм управления налоговой системой РФ

Для повышения конкурентоспособности налоговой системы законодательство о налогах и сборах должно более активно реагировать на новые явления, на сигналы об уходе из-под налогообложения в результате белых пятен в законодательных нормах.

Налоговое администрирование - относительно новый термин с точки зрения российской теории налогов и налогообложения. Отсюда его понимание - от самого широкого, как управление налоговой системой и налогообложением в целом, до более узкого, а именно как деятельность налоговых органов по контролю за правильностью исчисления и уплаты налоговых платежей.

Среди российских экономистов до сих пор отсутствует единство в понимании налогового администрирования. Обычно оно определяется как деятельность налоговых органов (в соответствии с их полномочиями) по осуществлению контроля за соблюдением налогового законодательства Российской Федерации организациями и физическими лицами, т.е., по сути, в это понятие вкладывают содержание старого термина - "налоговый контроль"[7]. В современной экономической литературе также встречается фактическое отождествление понятий "налоговое администрирование" и "управление налоговой системой". Понятие "налоговое администрирование" позволяет определить его как управление в области налогообложения. Иногда налоговое администрирование определяют как динамически развивающуюся систему управления модернизируемых налоговых органов в условиях рыночной экономики.

Управление постепенно выходит из статичного состояния и начинает оперативно реагировать на различные изменения налоговых правоотношений.

Необходимо выделение проблематики, связанной с управлением налогообложением, а также формированием методологических и методических основ этого процесса в виде единого целостного процесса. Такой подход диктуется тем, что в силу разобщенности, разноведомственности органов власти, занимающихся управлением налоговыми процессами, возникают противоречия в нормативно-правовом обеспечении процессов налогообложения между экономическими, социальными и политическими целями государства и возможностями финансового обеспечения их достижения. Причины обособления управления налогообложением имеют более объективный и долговременный характер, чем временная несогласованность действий структур, образующих систему управления налоговыми процессами.

Налоговое администрирование - это деятельность уполномоченных органов власти и управления, направленная на исполнение законодательства по налогам и сборам, обеспечение эффективного функционирования налоговой системы и налогового контроля[8].

Таким образом, налоговое администрирование - это определяющая часть управления налоговой системы, внутренний фактор ее развития. Налоговое администрирование осуществляется исполнительными органами власти и налоговыми органами. Текущий и последующий мониторинг позволяет принимать управленческие решения, направленные на поддержание и развитие налоговой системы в целом и налоговых органов как ее части.

Налоговое администрирование основывается на фундаментальных познаниях политических, экономических, юридических и других наук, обогащенных современной отечественной и мировой практикой. Это совокупность методов, приемов и средств информационного обеспечения, посредством которых органы власти и управления (в том числе налоговая администрация всех уровней) придает функционированию налогового механизма заданное законом направление и координирует налоговые действия при существенных изменениях в экономике и политике. Права и обязанности органов системы налогового управления утверждены в законодательном порядке.

Проблемы российской административной системы заключаются в отсутствии надежных контактов с гражданами и организациями, в недоверии граждан к государственной службе и институту государства. Поэтому в управлении налоговыми процессами должны участвовать не только специализированные органы. В него должны быть вовлечены все органы законодательной и исполнительной власти: Конституционный суд РФ, научные коллективы отраслевых институтов, вузы, а также общественные организации, например союзы предпринимателей, "Общественная ассоциация защиты прав налогоплательщиков"[9].

На налоговые взаимоотношения плательщиков и государства непосредственно влияют правоохранительные органы, аудиторские, адвокатские и консультационно-юридические службы.

Более широкое определение налогового администрирования - это приведение процесса взимания налогов и возникающих отношений и связей между представителями налоговых органов и налогоплательщиков в соответствии с изменившимися производственными отношениями и формами хозяйствования. Более конкретное определение - это деятельность уполномоченных органов власти и управления, направленная на исполнение законодательства по налогам и сборам, обеспечение эффективного функционирования налоговой системы и налогового контроля. Налоговое администрирование - это организация сбора налогов: от определения состава налоговой отчетности до разработки правил регистрации налогоплательщиков. Это также перечень информации, которую фирмы должны предоставлять налоговикам, с одной стороны, и та информация, которой налоговики должны делиться с фирмами, с другой стороны. Правила проверки, ответственность за налоговые нарушения - все, что сосредоточено вокруг налогов.

Задачи налогового администрирования предопределяются налоговой политикой. Налоговое администрирование как часть управления налоговой системой ставит самостоятельные, более конкретные задачи[10].

Сегодня налоговыми отношениями занимается налоговое администрирование как постоянный процесс управления налогообложением. Поскольку общество в зависимости от уровня своего экономического развития и степени политической зрелости принимает в законодательном порядке ту или иную налоговую концепцию и оформляет ее законодательными и нормативными актами, то налоговое администрирование начинается с изменением законодательных форм.

Сложившаяся система налогового администрирования, направленная на учет и жесткий контроль налогоплательщиков, уже не соответствует современным требованиям. Так, новая редакция статей Налогового кодекса Российской Федерации о налоговых проверках сохраняет возможность фактически превращать камеральные проверки в выездные, не устанавливает четкого механизма взаимодействия налогоплательщика и налогового органа в ходе контрольных мероприятий, допуская возможность злоупотреблений со стороны налоговиков. Поэтому главной составляющей налогового администрирования выступает налоговый контроль. Он должен быть настолько эффективен, чтобы противодействовать незаконному уклонению от налогообложения.

Так же налоговое администрирование, прежде всего, должно быть эффективно. Это значит, что и для государства, и для налогоплательщиков взыскание и уплата налогов не должны быть затратными (обременительными).

Для повышения конкурентоспособности налоговой системы крайне важно, чтобы налоговое администрирование строилось исключительно на нормах закона.

Сейчас Налоговый кодекс допускает официальные разъяснения финансовых и иных уполномоченных государственных органов, но эта процедура четко не прописана. В результате это положение либо не работает, либо способствует коррупции[11].

Министерством финансов РФ было разработано и сейчас активно воплощается в жизнь предложение о создании специальных аудиторских подразделений в налоговых органах. Эти структуры будут выполнять две функции: осуществлять работу с возражениями и жалобами налогоплательщиков и предварительное рассмотрение актов проведенных налоговых проверок. Таким образом, эти подразделения будут выполнять роль своеобразных фильтров, осуществляющих первичную оценку и проверку обоснованности выдвинутых налоговых претензий. Достаточной объективности вряд ли удастся добиться только благодаря тому, что формирование таких подразделений будет входить в компетенцию вышестоящих налоговых органов. Причиной тому, в том числе, являются трудности обеспечения объективности вследствие "корпоративной солидарности".

В совершенствовании налогового администрирования заявлено несколько приоритетных направлений. Для начала следует существенно снизить налоговую нагрузку, далее обеспечить четкую регламентацию полномочий и действий налоговых органов и придерживаться ее. Особая задача налогового администрирования - обеспечить стабильность и предсказуемость российской налоговой системы. Налоговое администрирование должно не ужесточать, а постоянно улучшать систему налогообложения в России.

Создание справедливой налоговой системы государства - это многоэтапный процесс, основанный на четко сформулированных целях и приоритетах в рамках пользующейся поддержкой общества последовательной государственной налоговой политики[12].

Таким образом, эффективная налоговая политика означает создание оптимальной национальной налоговой системы, которая, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Такая политика должна на длительную перспективу ориентировать налоговую систему на оптимальную налоговую нагрузку. Без улучшения налогового администрирования и контроля трудно рассчитывать на то, что будет развиваться конкуренция в стране.

Проблемы налогового администрирования необходимо решать при взаимодействии и диалоге исполнительных органов, институтов и организаций (прежде всего саморегулируемых) гражданского общества и научного сообщества.

Глава 2. Анализ основных видов налогов в РФ

2.1. Расчета налога на имущество организаций

Налог на имущество имеет богатую историю своего развития. Первые изменения, которым он подвергся уже в рыночной экономике России, является 2003-2004 годы. В данный период все предприятия, которые согласно налоговому законодательству должны были платить налог на имущество, должны были самостоятельно его рассчитывать и перечислять в государственный бюджет.

Следующий этап развития начинается в 2015 году, когда те субъекты налогообложения, которые ранее были освобождены от уплаты налога на имущество, теперь обязаны его платить.

Под организациями в случае определения круга налогоплательщиков понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

Рассмотрим пример расчета налога на имущество организаций.

Предприятие ООО Банан, которое осуществляет свою деятельность в Астраханской области, имеет в собственности автотранспортное средство, остаточная стоимость которого на 01.01.2016 года составила 50000 рублей. Данное автотранспортное средство участвует непосредственно в деятельности предприятия, посредством которого перевозятся в различные торговые точки фрукты и овощи. Так как данное основное средство действующее, а также введено в эксплуатацию, то на него начисляется амортизация, составляющая 1000 рублей в месяц. Представим полученные данные в виде схемы для более наглядного представления:

Остаточная стоимость автотранспортного средства на 01.01.2016 года: 50000 рублей.

Стоимость автотранспортного средства за январь 2016 года: 49000 рублей.

Стоимость автотранспортного средства за февраль 2016 года: 48000 рублей.

Стоимость автотранспортного средства за март 2016 года: 47000 рублей.

Стоимость автотранспортного средства за апрель 2016 года: 46000 рублей.

Стоимость автотранспортного средства за май 2016 года: 45000 рублей.

Стоимость автотранспортного средства за июнь 2016 года: 44000 рублей.

Стоимость автотранспортного средства за июль 2016 года: 43000 рублей.

Стоимость автотранспортного средства за август 2016 года: 42000 рублей.

Стоимость автотранспортного средства за сентябрь 2016 года: 41000 рублей.

Стоимость автотранспортного средства за октябрь 2016 года: 40000 рублей.

Стоимость автотранспортного средства за ноябрь 2016 года: 39000 рублей.

Стоимость автотранспортного средства за декабрь 2016 года: 38000 рублей.

Среднегодовая стоимость данного объекта основных средств составляет: (50000+49000+48000+47000+46000+45000+44000+43000+42000+41000+40000+39000+38000) / (12 месяцев + 1 месяц) = 44000 рублей.

Налог на имущество рассчитывается, как произведение налоговой базы на налоговую ставку. Налоговая база в данном случае представляет собой среднегодовую стоимость основного средства, аналоговая ставка для данного региона, где работает анализируемое предприятие, составляет 1,1%.

Согласно ресурсу http://www.consultant.ru/document/cons_doc_LAW_157394 ставка в отношении предприятия, которое осуществляет выращивание сельскохозяйственной продукции для последующей его реализации применительно к Астраханской области, составляет 1,1%.

Налог на имущество = 44000 рублей * 1,1% /100% = 484 рублей.

Рассмотрим еще один пример.

Зарубежное предприятие обладает имуществом в Ростовской области. Причем данное зарубежное предприятие не осуществляет свою деятельность на территории РФ через постоянные представительства. Согласно законодательству данной области в отношении таких предприятий налоговая база имущества определяется, как кадастровая стоимость данного имущества и составляет 2000000 рублей. Налоговая ставка для данного имущества составляет 2%, что установлено местным законодательством Ростовской области.

Налог на имущество в 2016 году в данном случае составит: 2000000 рублей * 2% / 100% = 40000 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

2.2. Порядок начисления НДФЛ

Налог на доходы физических лиц является важнейшим налоговым поступлением государственного бюджета РФ. НДФЛ облагаются все доходы налогоплательщиков физических лиц. Стандартная ставка НДФЛ составляет 13%[13]. По налогу на доходы физических лиц существуют также различные налоговые льготы и налоговые вычеты. Рассмотрим несколько примеров расчета НДФЛ.

На предприятии ООО Континент работает сотрудница Аленова И.К. Ежемесячный оклад данной сотрудницы составляет 30000 рублей. Детей у данной сотрудницы нет. В октябре месяце отработано лишь 20 дней. Данной сотрудницей был получен аванс за октябрь в размере 4000 рублей. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудница Аленова И.К. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, октябрь имеет 21 рабочий день. Сотрудница отработала лишь 20 рабочих дней.

Начисление за октябрь составит: 30000 рублей / 21 дней * 20 дней = 28572 рублей.

Итого, с начала года данной сотруднице начислена следующая сумма заработной платы: 9 месяцев * 30000 рублей + 28572 рублей = 289572 рублей.

Налоговые вычеты и налоговые льготы по НДФЛ данной сотруднице не предусмотрены, поэтому налоговая база по НДФЛ составляет 289572 рублей.

Налоговая ставка стандартная и составляет 13%. Таким образом, с заработной платы сотрудница Аленовой И.К. необходимо удержать сумму налога а размере: 289572 рублей * 13% / 100% = 38814 рублей за истекшие 10 месяцев работы на предприятии ООО Континент.

Теперь необходимо вычленить сумму НДФЛ за октябрь и рассчитать, какую заработную плату сотрудница Аленова получит в октябре 2016 года.

Начисление за октябрь составит: 30000 рублей / 21 дней * 20 дней = 28572 рублей.

Налоговые вычеты и налоговые льготы по НДФЛ данной сотруднице не предусмотрены, поэтому налоговая база по НДФЛ составляет 28572 рублей.

Сумма НДФЛ к удержанию составит: 28572 рублей * 13% / 100% = 3714 рублей.

На руки сотрудница Аленова И.К. получит следующую сумму: 28572 рублей – 4000 рублей аванса – 3714 рублей НДФЛ = 20858 рублей.

Далее рассмотрим еще один пример расчета и удержания НДФЛ с заработной платы сотрудника.

На предприятии ООО Идеальная выпечка работает сотрудник Вавилов О.М. Ежемесячный оклад данного сотрудника составляет 20000 рублей. У данного сотрудника имеются трое детей, которым 25, 21, и 10 лет соответственно. В августе 2016 года сотрудник Вавилов отработал лишь 15 дней. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудник Вавилов О.М. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, август 2016 года имеет 23 рабочих дня. Сотрудник Вавилов О.М. отработал лишь 15 дней.

Начисление за август составит: 20000 рублей / 23 дней * 15 дней = 13043 рублей.

Таким образом, с начала года данному сотруднику начислено: 7 месяцев * 20000 рублей + 13043 рублей = 153043 рублей.

Далее рассмотрим, на какие налоговые вычеты имеет право сотрудник Вавилов О. М. при исчислении НДФЛ.

Согласно законодательству, совокупный доход данного сотрудника не достиг 350000 рублей с начала года, а значит, данный сотрудник имеет право на получение налоговых вычетов на детей.

У него имеются трое детей. Двое старших детей уже совершеннолетние, судя по возрасту. Третий ребенок является несовершеннолетним.

Каким для родителя является ребенок – первым, вторым и т.д., — определяется в хронологическом порядке по дате рождения детей. Иначе говоря, первый ребенок – это самый старший ребенок в семье. Причем не имеет значения, предоставляется на него вычет или нет. То есть если, например, двое старших детей уже совершеннолетние и на них детские вычеты не предоставляются, но третьему ребенку менее 18 лет, то он все равно будет считаться третьим ребенком и на него положен вычет в размере 3000 рублей. Для того, чтобы подтвердить налоговый вычет сотрудник Вавилов О.М. обязан предоставить в бухгалтерию предприятия копию свидетельства о рождении ребенка, где он указан, как родитель.

Таким образом, сотруднику Вавилову О. М. положен налоговый вычет в размере 3000 рублей на третьего несовершеннолетнего ребенка.

Налоговая база за 7 месяцев составляет 153043 – 3000 рублей * 7 месяцев = 132043 рублей.

Размер НДФЛ к уплате в бюджет составит: 132043 рублей * 13% /100% = 17165 рублей.

Теперь необходимо вычленить сумму НДФЛ за август и рассчитать, какую заработную плату сотрудник Вавилов О.М. получит в августе 2016 года.

Начисление за август составит: 20000 рублей / 23 дней * 15 дней = 13043 рублей.

Таким образом, сотруднику Вавилову О. М. положен налоговый вычет в размере 3000 рублей на третьего несовершеннолетнего ребенка.

Налоговая база по НДФЛ за август 2016 года составит: 13043 рублей – 3000 рублей = 10043 рублей.

Сумма НДФЛ к удержанию составит: 10043 рублей * 13% / 100% = 1305 рублей.

В августе месяце сотрудник Вавилов получит на руки заработную плату в размере 13043 рублей – 1305 рублей = 11738 рублей.

Рассмотрим еще один частный случай удержания НДФЛ.

На предприятии ООО Зебра работает сотрудница Малова О.Р. Ежемесячный оклад данной сотрудницы составляет 25000 рублей. У данной сотрудницы имеется один несовершеннолетний ребенок. Данная сотрудница является матерью одиночкой, по причине смерти своего супруга. В ноябре месяце отработано 21 дней. Данной сотрудницей был получен аванс за октябрь в размере 5000 рублей. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудница Малова О.Р. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, ноябрь имеет 21 рабочий день. Сотрудница отработала полный месяц.

Начисление за ноябрь 2016 составит: 25000 рублей.

Итого, с начала года данной сотруднице начислена следующая сумма заработной платы: 11 месяцев * 25000 рублей = 275000 рублей.

Так как доход с начала года в совокупном виде не превышает 350000 рублей, то данной сотруднице полагаются налоговые вычеты на ребенка. Более того, согласно законодательству, по причине смерти супруга, и того, что данная женщина является матерью-одиночкой, ей положен двойной вычет на ребенка.

Налоговые вычеты составляют 1400 рублей * 2 = 2800 рублей.

Налоговая база по НДФЛ составляет 275000 рублей – 2800 рублей * 11 месяцев = 244200 рублей.

Налоговая ставка стандартная и составляет 13%.

Таким образом, с заработной платы сотрудницы Маловой О.Р. необходимо удержать сумму налога в размере: 244200 рублей * 13% / 100% = 31746 за прошедшие 11 месяцев работы на предприятии ООО Зебра.

Теперь необходимо вычленить сумму НДФЛ за ноябрь и рассчитать, какую заработную плату сотрудница Малова получит в ноябре 2016 года.

Начисление за ноябрь составит: 25000 рублей.

Налоговые вычеты составляют 1400 рублей * 2 = 2800 рублей.

Сумма НДФЛ к удержанию составит: (25000 рублей – 2800 рублей) *13% /100% = 2886 рублей.

На руки сотрудница Малова О.Р. получит следующую сумму: 25000 рублей – 5000 рублей аванса – 2886 рублей НДФЛ = 17114 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

2.3 Анализ специальной схемы обложения ЕНВД

ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

Рассмотрим пример.

Используемая площадь торговой точки непродовольственного магазина розничной торговли составляет 75 квадратных метров. Базовая доходность на 1 квадратный метр установлена в 1800 рублей. Соответствующие коэффициенты для расчета налога составят К1 = 1,148 и К2 = 0,7.

Рассчитаем величину налоговой базы за квартал:

1800 рублей на 1 квадратный метр * 75 квадратных метров * 3 месяца * 1,148*0,7 = 325458 рублей.

Ставка ЕНВД составляет 15%.

Сумма налога, который подлежит к уплате, составляет: 325458 рублей *15% / 100% = 48818 рублей.

Если такая система налогообложения не подходит предприятию, то оно должно выбрать другую систему налогообложения.

Рассмотрим еще один пример.

Предприятие ООО «Направление» занимается автотранспортным бизнесом, который включает в себя перевозку пассажиров. Суммируя все посадочные места имеющихся автомобилей, у предприятия подлежит учету 20 посадочных мест.

Согласно таблице, базовая доходность на одно посадочное место составляет 1500 рублей.

К 1 = 1,672 (коэффициент инфляции в 2015 году).

К 2 = 0,9 (для автотранспортных предприятий, которые занимаются перевозкой пассажиров).

Налоговая база по ЕНВД за период составляет: 20 посадочных мест * 1500 рублей * 1,672 *0,9 = 45144 рублей.

Ставка ЕНВД составляет 15%.

Сумма налога, который подлежит к уплате, составляет: 45144 рублей *15% /100: = 6772 рублей.

Следует отметить, что данный вид налога дожжен быть перечислен в бюджет не позднее 25 числа месяца, который следует за отчетным месяцем. Также, если предприятие занимается несколькими видами деятельности, которые подлежат налогообложению по системе ЕНВД, то налог рассчитывается отдельно по каждому виду деятельности, и перечисляется данный вид налога тоже отдельно.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Выводы по главе 2.

Во второй главе настоящей курсовой работы были определены особенности практического расчета основных видов налогов в РФ.

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Заключение

На основании всего сказанного можно сделать следующие выводы:

1. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

2. В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность непосредственно поступали в соответствующую казну.

3. Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения. Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем. Но большая их часть вновь будет отложена до лучших времен, по-видимому, до принятия Налогового кодекса. А до этого времени наша налоговая система будет, практически, не способна выполнять те функции, которые на неё возложены, что, в свою очередь, будет препятствовать экономическому развитию страны. Поэтому так важно, как можно скорее, доработать и принять Налоговый кодекс.

Во второй главе настоящей курсовой работы были определены особенности практического расчета основных видов налогов в РФ.

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

6. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

7. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

8. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

9. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

10. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

11. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31. ↑

- Построение организационных структур (на примере АО Новая Эра)

- Эффективность менеджмента организации (ООО ИнТайм)

- Земельный налог (порядок установления, налогоплательщики, объект налогообложения )

- Основы программирования на языке QBasic (История создания языка Basic)

- Управление поведением в конфликтных ситуациях (Теоретическая сущность конфликта и причины его возникновения)

- Налог на доходы физических лиц (Место налога на доходы физических лиц в бюджетной системе РФ)

- Налог на имущество организаций. Налог на имущество физических лиц (Возможности оптимизации налога на имущество)

- Проектирование организации (Факторы влияющие на формирование организации в условиях рыночной среды)

- Налог на прибыль организаций (Правильный анализ поступления налога на прибыль организации в федеральный бюджет)

- Основные функции в системе менеджмента (на примере ООО Пекарня)

- Налоговая система и принципы налогообложения

- Барьеры на пути эффективных коммуникаций (на примере ООО Морской бриз)