Налог на доходы физических лиц (Место налога на доходы физических лиц в бюджетной системе РФ)

Содержание:

Введение

Налоги являются необходимым звеном в экономике любой страны, поскольку являются важнейшим элементом распределительно – денежных отношений, организуемых государством. Проблемы налогов и налогообложения всегда актуальны и имеют большое значение. Налоги, налоговая политика, налоговая система, налогообложение постоянно находятся в центре внимания всего общества в любом государстве.

Налог на доходы физических лиц (НДФЛ) является федеральным прямым налогом и представляет собой изъятие части доходов физических лиц в бюджетную систему РФ для последующего перераспределения.Доля поступлений от налога на доходы физических лиц в государственный бюджет прямым образом зависит от уровня развития национальной экономики страны. Если говорить о развитых странах, то там он составляет значительную долю в государственных бюджетах. Например, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%.

В России налог на доходы физических лиц составляет всего лишь 12-13%. Это связано с тем, что данный вид налога затрагивает ту часть населения, которая имеет средний уровень дохода или доходы ниже среднего.

Тот факт, что данный налог широко распространился среди развитых стран, обусловлен рядом важных факторов, которые определяют особую роль налога на доходы физических лиц в общей системе налогообложения.

Важнейшим определяющим моментом является, прежде всего, то, что объектом обложения налогом на доходы физических лиц служит именно доход, реально получаемый налогоплательщиком – физическим лицом.

Также отличительной особенностью является тот факт, что налогоплательщиками данного налога является все трудоспособное население страны. Это преимущество приводит к тому, что доходы сразу же попадают в бюджет своего уровня без дальнейшего перераспределения.

Значимость темы курсовой работы определяется тем, налог на доходы физических лиц является достаточно стабильным и устойчивым источником пополнения государственного бюджета. Благодаря ему, в том числе, происходит финансирование расходов, которые необходимы для жизнеобеспечения населения.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на доходы физических лиц».

Объектом курсового исследования является налог на доходы физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения налога на доходы физических лиц.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета налога на доходы физических лиц.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на доходы физических лиц. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на доходы физических лиц;

- рассмотреть состав плательщиков налога на доходы физических лиц;

- изучить ставки налога на доходы физических лиц.

Во второй главе планируется рассмотреть и проанализировать применение налога на доходы физических лиц в реальных условиях современной экономики. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок подачи декларации по налогу на доходы физических лиц;

- рассмотреть анализ применения налоговых вычетов по налогу на доходы физических лиц;

- рассмотреть и дать анализ практических примеров по налогу на доходы физических лиц;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на доходы физических лиц», «Анализ применения налога на доходы физических лиц в реальных условиях современной экономики»), заключения, библиографии, приложений.

Глава 1. Понятие налога на доходы физических лиц

1.1. Понятие и сущность налога на доходы физических лиц

Налог на доходы физических лиц основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

К налогоплательщикам НДФЛ согласно ст. 207 НК РФ относятся физические лица, которые в свою очередь делятся на две группы: налоговые резиденты РФ и нерезиденты РФ.

К налоговым резидентам относятся физические лица, пребывающие на территории РФ не менее 183 календарных дней, в течение следующих подряд 12 месяцев, начиная со дня регистрации в России физического лица.

Статус налогового резидента сохраняется при краткосрочном выезде из России (менее 6 месяцев) на лечение и обучение.

Для военнослужащих, проходящих службу за границей, а также работников органов государственной власти и органов местного самоуправления, командированных на работу за границу, статус налогового резидента сохраняется независимо от фактического времени нахождения в РФ.

Согласно п. 2.1 ст. 207 НК РФ налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее 6 месяцев) периоды его выезда за пределы территории Российской Федерации.

Для физических лиц выделяют общий, или валовый доход – сумма всех денежных поступлений за период плюс имущество, полученное от других лиц, и чистый доход – валовый доход минус средства, израсходованные на потребительские цели за тот же период[1].

Особенность налога на доходы физических лиц состоит в том, что применяется к обложению совокупного дохода физического лица как в натуральной, так и в стоимостной форме. Данный совокупный доход должен быть получен в календарном году. Это заработная плата и полученные премии, а также гонорары, полученные от реализации интеллектуальной собственности. Подарки и выигрыши по лотерейным билетам, и прочие доходы, о которых подробнее будет указано выше.

Важнейшее свойство налога на доходы физических лиц – это его обязательность. То есть все физические лица выплачивают данный вид налога не по добровольному согласию и желанию, а потому, что это является их обязанностью[2].

Следует отметить, что налог на доходы физических лиц уплачиваются как резидентами, так и нерезидентами. Резиденты – это частные лица, находящиеся на территории РФ в течение более 183 дней на протяжении 12 месяцев. Они оплачивают этот налог из всех доходов, получаемых на территории всех субъектов России и за ее пределами. В данном случае территориальные границы не имеют значения. А вот особенность налогообложения нерезидентов состоит в том, что они обязаны уплачивать налог с доходов на физических лиц лишь с того дохода, который они получили на территории РФ.

В данной главе рассмотрим не только понятие самого налога на доходы физических лиц, но и дадим ему основную характеристику, приведем примеры, затронем порядок уплаты этого самого массового налога и особенности сдачи отчетности в налоговую инспекцию.

Из зарплаты всех работников, служащих на определенном предприятии, работодатель удерживает НДФЛ, который автоматически уплачивается в государственный бюджет[3]. При этом он не несет никакие затраты. Сотрудник компании получает на руки заработную плату уже с вычетом этого налога.

Заработная плата – это основной источник дохода физических лиц, который подлежит обложению со стороны государства в виде НДФЛ.

НДФЛ облагаются также следующие виды доходов физических лиц[4]:

-Заработная плата граждан;

-Материальная помощь (некоторые ее виды);

-Выигрыши и подарки;

-Дивиденды, проценты;

-Доходы от сдачи и продажи имущества граждан;

-Услуги, предоставляемые по заключенным договорам гражданского и правового характера;

-Выручка частных предпринимателей, а также частных адвокатов и нотариусов;

-Другие виды доходов.

Не подлежат обязательному налогообложению такие виды доходов как: определенные виды материальной помощи, связанные с выплатами гарантированными государством при рождении ребенка, выплаты в связи с бедствиями стихийного характера, смертью близкого человека. Не облагаются налогом компенсационные выплаты, которые положены при сокращении работников, государственные выплаты, кроме больничных листов, некоторые виды командировочных расходов. Если командировочные были выданы в сумме не менее 700 рублей при проезде по территории РФ и до 2500 рублей при выезде из страны, то с суточных НДФЛ не платится. Не удерживается также налог с расходов, связанных с трансфертом из аэропорта в пункт назначения.

Что касается больничных листов, то в соответствии со ст.217 НК РФ НДФЛ в новой редакции из всех больничных листов в обязательном порядке удерживается НДФЛ, а рабочий или служащий предприятия не зависимо от организационной формы собственности получает пособие с минусом этого налога[5].

1.2. Состав налогоплательщиков налога на доходы физических лиц

Ранее было сказано, что налог на доходы физических лиц является одним из федеральных налогов и данный налог является прямым. То есть он облагает непосредственно совокупный доход физического лица. Уплачивается он прямо физически лицом, и обязателен для всех жителей Российской Федерации, которые получают доход, вне зависимости от их территориального расположения в пределах Российской Федерации[6].

Состав налогоплательщиков налога на доходы физических лиц регламентируются Налоговым Кодексом.

Налогоплательщики налога на доходы физических лиц (НДФЛ) определены главой 23 НК РФ «Налог на доходы физических лиц». Лица, освобожденные от уплаты НДФЛ, приведены в главах 26.1, 26.2 и 26.3 НК РФ[7].

Итак, состав налогоплательщиков налога на доходы физических лиц состоит из следующих категорий налогоплательщиков:

- физические лица, которые являются резидентами Российской Федерации, и получают доход, который предстоит обложению данным видом налога.

- физические лица, которые не являются резидентами Российской Федерации, однако получают доход, облагаемый данным видом налога, на территории Российской Федерации и из источников, которые также находятся на территории РФ[8].

Следует отметить, что некоторые физические лица освобождены от уплаты налога на доходы физических лиц. Рассмотрим, кто относится к данной категории.

- это индивидуальные предприниматели, которые в ведении своего бухгалтерского учета применяют упрощенную систему налогообложения.

- индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, и являются сельскохозяйственными производителями. Данные налогоплательщики уплачивают единый сельскохозяйственный налог[9].

- индивидуальные предприниматели, которые переведены на систему налогообложения в виде единого налога на полученный доход, который касается отдельных видов деятельности.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Лицами, не являющимися налоговыми резидентами, являются физические лица, фактически находящиеся в Российской Федерации менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения признается доход, полученный налогоплательщиками[10]:

-от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся резидентами Российской Федерации;

-от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К доходам от источников в Российской Федерации относятся:

-дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения[11];

-страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации[12];

-доходы, полученные от использования в Российской Федерации авторских или смежных прав;

-доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

- доходы от реализации:

- недвижимого имущества, находящегося в Российской Федерации;

- в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

-иные доходы, получаемые налогоплательщиком от осуществления деятельности в Российской Федерации, указанные в п. 1 ст. 208 НК РФ[13].

К доходам, полученным от источников за пределами Российской Федерации, относятся:

-дивиденды и проценты, полученные от иностранной организации;

-страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

-доходы, полученные от использования за пределами Российской Федерации авторских или смежных прав;

-доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

-вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации[14];

-пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

-иные доходы, получаемые налогоплательщиком от осуществления деятельности за пределами Российской Федерации в соответствии с п. 3 ст. 208 НК РФ[15].

В случае уплаты налога на доходы физических лиц, не признаются доходом доход от операций, который связан с имущественными и неимущественными отношениями физических лиц, которые являются друг другу членами семьи или близкими родственниками. Исключение в данном случае может составлять лишь те отношения, которые возникают между членами семьи, которые означают определенные гражданско-правовые и трудовые договора.

Когда рассчитывается налоговая база, то учитываются все доходы налогоплательщика, которые получены им как в стоимостном, так и в натуральном выражении. В налоговую базу включаются доходы, которые были получены в виде материальной выгоды.

Налоговым Кодексом предусмотрен лишь один вид дохода, который не подлежит обложению налогом на доходы физических лиц. Налоговая льгота предусматривается в виде государственного пособия. Исключение составляет лишь пособия по временной нетрудоспособности, пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством и т. д.

1.3 Налоговые ставки

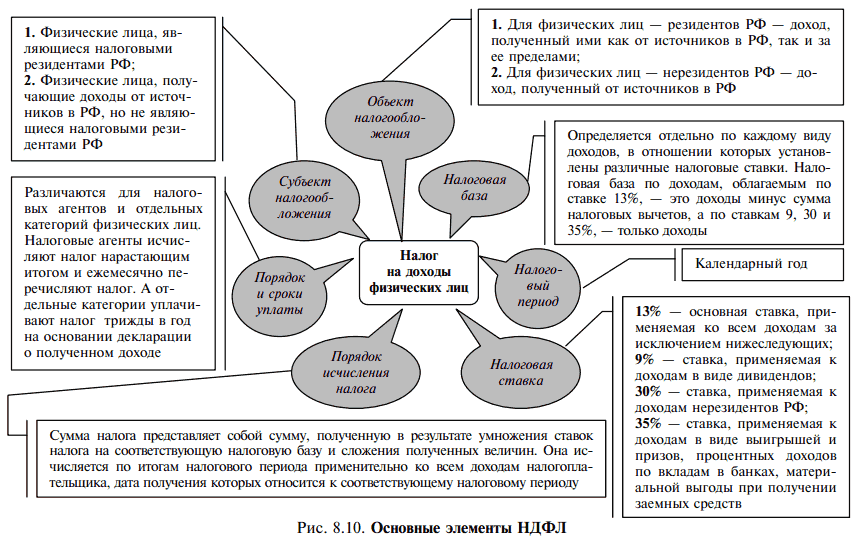

Согласно положениям статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые он получил или право на распоряжение которыми у него возникло, в любой форме:

- денежной;

- натуральной;

- в виде материальной выгоды.

Их дохода налогоплательщика организацией могут производиться удержания. Например, организация может удерживать причиненный ей данным работником материальный ущерб, алименты в пользу третьих лиц, взносы, перечисляемые по заявлению работника в страховые и благотворительные организации, и т. д. Во всех этих случаях удержания не уменьшают налоговую базу по НДФЛ[16].

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Так, для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов. При этом если сумма налоговых вычетов в налоговом периоде окажется больше суммы полученных доходов, то налоговая база по НДФЛ принимается равной нулю[17].

Для доходов, в отношении которых предусмотрены иные налоговые ставки (например 9, 30, 35%), налоговая база определяется как денежное выражение данных доходов, подлежащих налогообложению. Причем налоговые вычеты не применяются.

Налогоплательщик может получить доходы от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг) или иного имущества. К таким доходам, в частности, относятся:

- оплата (полностью или частично) за налогоплательщика организациями или предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения;

- получение налогоплательщиком товаров, выполнение в его интересах работ, оказание ему услуг на безвозмездной основе;

- оплата труда в натуральной форме.

Во всех случаях получения дохода в натуральной форме налоговая база по НДФЛ определяется как стоимость этих товаров (работ, услуг или иного имущества), исчисленная исходя из рыночных цен. Причем в стоимость должна быть включена сумма налога на добавленную стоимость (НДС) и акцизов (ст. 211 НК РФ)[18].

Статьей 212 НК РФ установлено, что к доходам налогоплательщика, полученным в виде материальной выгоды, относится выгода, полученная[19]:

- от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей;

- от приобретения товаров (работ, услуг) у физических лиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- от приобретения ценных бумаг.

Материальная выгода, полученная от экономии на процентах, возникает только в случае, когда налогоплательщик получает заемные средства по договору займа, кредитному договору, договору товарного кредита и при этом уплачивает проценты в меньшем размере, чем это предусмотрено Налоговым кодексом РФ, исходя из действующей ставки рефинансирования, установленной Центральным банком РФ, либо вообще не уплачивает никаких процентов. Например, не облагается НДФЛ материальная выгода, полученная от экономии на процентах по операциям с кредитными картами в течение беспроцентного периода, установленного в договоре о предоставлении кредитной карты[20].

По заемным средствам, выраженным в рублях, процентная ставка по договору займа не должна быть меньше трех четвертых действующей ставки рефинансирования, установленной Центральным банком РФ на дату получения таких средств.

Пример

Организация выдала сотруднику кредит на месяц в сумме 100 000 руб. под 3% годовых. Ставка Банка России составляет 13% годовых.

Материальная выгода сотрудника в данном случае составит:

100 000 ´ (13 – 3)% : 12 ´ 1 =830 руб.

Сумма налога с материальной выгоды равна: 830 ´ 35% = 108 руб.

По заемным средствам, выраженным в иностранной валюте, процентная ставка по договору займа не должна быть меньше 9% годовых. В случае если процентная ставка по договору займа не установлена либо ее размер меньше, чем указанные пределы, то на сумму разницы возникает материальная выгода[21].

Налоговая база по НДФЛ при получении дохода в виде материальной выгоды, выраженной как экономия на процентах, определяется при уплате налогоплательщиком процентов (на дату, установленную в договоре), но не реже чем один раз в налоговый период.

Доход в виде материальной выгоды от приобретения товаров (работ, услуг) определяется следующим образом. Из цены идентичных (однородных) товаров (работ, услуг), которые реализуются обычным покупателям, вычитается цена, по которой товары (работы, услуги) были проданы налогоплательщику. Полученное превышение над ценой идентичных товаров следует рассматривать как доход в виде материальной выгоды[22].

От приобретения ценных бумаг материальная выгода определяется как превышение рыночной стоимости ценных бумаг над суммой фактических расходов налогоплательщика на их приобретение.

Согласно статье 224 НК РФ установлены следующие налоговые ставки на доходы физических лиц[23]:

Ставки налогов на доходы физических лиц

Виды доходов Ставка налога, %

- если иное не предусмотрено ниже 13%

в отношении доходов:

- стоимости выигрышей и призов, в части превышающей 2000 рублей;

- страховых выплат по договорам добровольного страхования в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых

35%

по вкладам в иностранной валюте;

- суммы экономии на процентах при получении заемных средств в части превышения установленных размеров

- в отношении доходов, получаемых нерезидентами РФ 30%

- в отношении доходов от долевого участия, полученных в виде дивидендов;

- виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 года

9%

Налоговая ставка - величина налога в расчете на единицу налогообложения. Если налог взимается с доходов в денежной форме, то налоговая ставка устанавливается в виде процента с облагаемого налогом дохода. Налоговые ставки могут также устанавливаться в виде денежной суммы, приходящейся на один объект налогообложения или на показатель, характеризующий этот объект.

Глава 2. Анализ налогообложения физических лиц

2.1 Место налога на доходы физических лиц в бюджетной системе РФ

Налог на доходы физических лиц - наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики.

Сравнивая налоговое законодательство стран с развитой рыночной экономикой в сфере подоходного налогообложения физических лиц, можно выделить следующие общие черты.

1. НДФЛ - один из важнейших источников государственных доходов. Так, поступления от налога на доходы физических лиц занимают наибольший удельный вес в структуре доходов федерального бюджета США (около 40%), Великобритании (35%), Дании (50%). Кроме того, НДФЛ с граждан имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия.

2. Во всех странах НДФЛ взимается по прогрессивной шкале. Диапазон ставок налога широк: от 0 до 56,8% во Франции, от 19 до 53% в Германии, от 10 до 50% в Италии. Предельная ставка налога на доходы физических лиц в Дании в 1996 году составляла 61%. Казалось бы, ставки налога очень высоки, но следует учесть, что во всех странах установлены довольно значительные налогооблагаемые минимумы и представлены льготы по различным основаниям[24].

3. Во многих странах в результате проведенных реформ произошло резкое сокращение максимальных ставок налога и их количества.

Сравнивая налоговое законодательство можно сделать выводы о том, что налогообложение граждан в различных странах базировалось на сопоставимых принципах.

Первый из них -- обязательное участие каждого гражданина в поддержке государства частью своих доходов, второй -- обеспечение государством населению определенного набора «неделимых благ». Нарушение этого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать налоги и к сокрытию ими своих доходов. Государство должно беречь своих плательщиков, ибо их нельзя поменять. Иначе говоря, плательщика нельзя лишать платежеспособности. В налоговых отношениях государства с гражданами наиболее ярко проявляется действие философского закона единства и борьбы противоположностей. Поэтому действия, осуществляемые в целях удовлетворения фискальных потребностей государства, должны обязательно анализироваться на предмет их возможных социальных последствий.

Повышение налогов с населения увеличивает доходы бюджета только на один налоговый период, поскольку уже в следующем база для их уплаты может резко сократиться. Снижение же налогов с граждан стимулирует рост доходов населения, увеличение потребления, рост производства товаров и услуг и, как следствие, рост всех налоговых поступлений.

Таким образом, в налоговых системах западноевропейских стран четко прослеживается реализация таких постулатов, как: получаешь больше «неделимых благ» - плати большие налоги, «имеешь сравнительно низкий уровень социального статуса и дохода» - государство установит соответствующие вычеты из него и обеспечит определенный минимальный уровень социальной обеспеченности за счет минимизации налогов. Естественно такой подход способствует как экономическому росту, так и относительному социальному миру в этих странах[25].

В налоговой системе РФ налог с физических лиц - наиболее значительный по суммам поступлений и кругу плательщиков.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества. Бюджетная система РФ включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты). Основой формирования доходной базы бюджетов всех уровней являются налоговые доходы.

НДФЛ является прямым, федеральным, регулирующим налогом. Он действует на территории всей страны, взимается государством непосредственно с доходов налогоплательщика по единым ставкам, используется для регулирования доходов нижестоящих бюджетов в виде процентных отчислений по нормативам, утвержденным в установленном порядке на очередной финансовый год[26].

Как и любой другой налог, НДФЛ является одним из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи обеспечения достаточных денежных поступлений в бюджеты всех уровней, регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан, стимулирования наиболее рационального использования получаемых доходов, помощи наименее защищенным категориям населения.

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Кроме того, тяжесть бремени индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Цели взимания и основные черты НДФЛ в России во многом схожи с принятыми во многих развитых странах аналогичными налогами. Его место в налоговой системе определяется следующими факторами:

- НДФЛ является личным налогом, т.е. его объектом является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком;

- НДФЛ большей степени отвечает основным принципам налогообложения - всеобщности, равномерности и эффективности;

- налог относительно регулярно поступает в доходы бюджета, что немаловажно с точки зрения пополнения бюджетных средств;

- основной способ взимания НДФЛ - у источника выплаты дохода - является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Широкое распространение этого налога во всех странах мировой системы вызвано рядом факторов, определяющих особую роль НДФЛ с населения в общей системе налогообложения. Важнейшим определяющим моментом является, прежде всего то, что объектом обложения данным налогом служит именно доход, реально полученный налогоплательщиком.

Преимущество этого налога заключается также в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог - достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются основные расходы, связанные с жизнеобеспечением населения. НДФЛ, пожалуй, самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в НДФЛ наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налогового бремени[27].

Указанные особенности НДФЛ накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы этого налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Вместе с тем, в сегодняшних российских условиях НДФЛ не стал доминирующим в налоговой системе страны. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по объему поступлений в бюджет он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета - около 12% - явно недостаточна. В бюджетах экономически развитых стран поступления с НДФЛ занимают доминирующее положение, достигая, например, в США 60% всех налоговых поступлений, несмотря на то, что российские налоговые ставки с 2001 г., значительно более либеральные, чем ставки налога в других странах.

Недостаточная роль НДФЛ в формировании доходной базы российского бюджета объясняется следующими причинами:

- во-первых, низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России, в связи с НДФЛ, в основном, уплачивался в последнее время по минимальной шкале;

- во-вторых, задержками выплат заработной платы значительной части работников, как сферы материального производства, так и работающих в организациях, финансируемых из бюджета;

- в-третьих, неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью без образования юридического лица;

- в-четвертых, получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога[28].

Таким образом, исходя из изложенного, следует признать, что НДФЛ занимает достаточно прочное место в бюджетной системе РФ и является средством регулирования доходов бюджетов субъектов РФ и достаточно стабильным источником пополнения государственной казны.

При этом, необходимо отметить, что, учитывая характеристику и особенности указанного налога, изложенные в данной главе, он является универсальным инструментом государства в области проведения налоговой политики. В связи с этим, органами государственной власти предпринимаются реальные поступательные шаги по реформированию и увеличению роли НДФЛ в формировании доходной части российского бюджета.

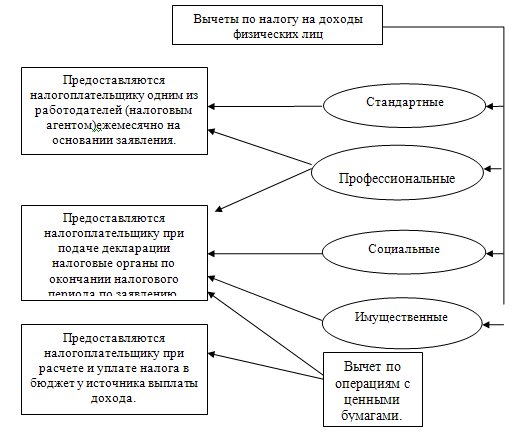

2.2. Применения налоговых вычетов по налогу на доходы физических лиц

При определении налоговой базы налогоплательщик имеет право на установление налоговых вычетов, предусмотренных в законе. На сумму налогового вычета уменьшается налоговая база по НДФЛ, облагаемая налогом по ставке 13%. Иначе говоря, прямая сумма налоговой экономии в денежном выражении будет составлять 13% от суммы вычета[29].

Необходимо также отметить, что даже в том случае, если физическое лицо хочет применить вычет, то оно должно все равно представить декларацию. Нерезиденты не имеют права на стандартные, социальные и имущественные вычеты. Нерезиденты Российской Федерации – это физические лица, которые фактически находятся в РФ менее 183 календарных дней в течении 12 месяцев, которые следуют один за другим подряд.

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Рассмотрим стандартные налоговые вычеты[30].

Стандартные налоговые вычеты – это вычеты, которые предоставляются гражданам бухгалтерией места работы, где они осуществляют свою трудовую деятельность. То есть стандартный налоговый вычет предоставляется налоговым агентом, который является источником дохода данного физического лица. Выбор налогового агента осуществляется физическим лицом самостоятельно.

Налоговый Кодекс РФ, в частности статья 218, устанавливает перечень категорий граждан, которые имеют право на получение данного стандартного налогового вычета[31].

Если у физического лица есть второй и последующий ребенок, то он имеет право на получение стандартного налогового вычета. На второго ребенка налоговый вычет составляет 1400 рублей, на третьего и последующего ребенка физическое лицо имеет право на вычет в 3000 рублей.

При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Стандартные налоговые вычеты также предоставляются:

-в размере 3 тыс. руб. (чернобыльцам, инвалидам ВОВ, инвалидам из числа военнослужащих 1, 2 и 3 групп);

-в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам ВОВ, инвалидам с детства, инвалидам 1 и 2 групп и др.).

Далее рассмотрим социальные налоговые вычеты. Для того, чтобы получить возможность социальный налоговый вычет, необходимо подать налоговую декларацию по окончанию периода налогового периода.

Регламентирование социальных вычетов осуществляется Налоговым Кодексом РФ, в частности, статьей 219[32].

Социальные налоговые вычеты получаются:

- в размере суммы, которая уплачена в учреждение образования.

- в размере суммы, которая перечислена на благотворительные цели.

- в размере суммы, которая уплачена за медикаментозные и услуги по оказанию лечения.

- в размере суммы, которая уплачена в фонды дополнительного страхового обеспечения на накопительную часть трудовой пенсии.

- в размере суммы, которая уплачена в виде взносов по договору негосударственного пенсионного обеспечения.

Далее рассмотри имущественные налоговые вычеты.

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год[33].

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов[34].

Таким образом, в данном разделе был рассмотрен порядок получения налоговых вычетов из дохода, который подлежит обложению со стороны налога на доходы физических лиц. Было определено, что налоговые вычеты бываю стандартные, социальные и имущественные. Также следует отметить, что в большинстве случаев, которые предусматривают получение налоговых вычетов, необходимо в обязательном порядке составлять налоговую декларацию о доходах.

2.3 Проблемы взимания налогов с физических лиц

Сдерживающим фактором увеличения поступления указанного налога является рост скрытых форм безработицы (административные отпуска, неполная рабочая неделя). Так, численность персонала, работающего неполное рабочее время по инициативе администрации, в январе-июне 2009 года составило 56,4 тыс. человек, увеличившись к аналогичному периоду 2008 года более чем в 13 раз. Продолжительность отпуска без сохранения или с частичным сохранением заработной платы по инициативе администрации за тот же период возросла в 6 раз[35].

По данным Департамента труда и занятости населения Оренбургской области численность безработных граждан, зарегистрированных в службе занятости, по итогам года 59,9 тыс. человек (2,7% от экономически активного населения), что составляет 261,6% от показателей 2008 года, а по данным Росстата общая численность безработного населения в Оренбургской области по итогам проведенного обследования составила 163,1 тыс. человек, что на 296,5% больше показателей 2009 года. При этом заявленная потребность работодателей в работниках по итогам 2009 года составила 156 777 чел (88,9% к значениям на 1 января 2009 года).

Количество работодателей, сообщивших о предстоящем увольнении работников в связи с ликвидацией организации либо сокращением численности или штата работников, за период с 1 января по 19 февраля 2010 года - 349 единицы, что составляет 58,4 % от уровня показателей за аналогичный период 2009 года.

· Рост задолженности по заработной плате в Оренбургской области наблюдался в промышленности, науке, строительстве и транспорте. При увеличении задолженности по заработной плате на 1%, поступления НДФЛ в бюджеты сокращается на 0,03%, так как с задержкой заработной платы, как правило, связана неблагополучная финансовая ситуация в организациях, акционерных обществах, а следовательно у физических лиц - крупных налогоплательщиков, например, в связи с неполучением дивидендов. Просроченная задолженность по заработной плате по данным Росстата в Оренбургской области по итогам 2009 года составила 70,7 млн. руб., что составляет 80,2% к 1 января 2009 года.

Ценовая ситуация в городе продолжает оставаться неустойчивой. После роста индекса цен на товары и услуги в I квартале 2009 года до 112,8% вследствие ослабления курса рубля на 27,2 % (в номинальном выражении), которое произошло в декабре 2008 года - феврале 2009 года, с апреля темпы роста цен на товары и услуги снизились, а в августе-сентябре они зафиксировались практически на нулевом уровне по сравнению с аналогичным периодом 2008 года. Вместе с тем инфляция на потребительском рынке остается достаточно высокой. Индекс потребительских цен по итогам 2009 года составил 109,8% к значениям 2008 года. Стоимость фиксированного набора потребительских товаров и услуг по Оренбургской области составляет 10754,1 рублей, что на 39% выше показателей в среднем по России и выросла на 9,2% по сравнению с началом 2009 года, стоимость минимального же набора выросла на 2,6% и составила 2400,6 рублей (на 13% больше среднероссийского показателя).

Рисунок 4 - Динамика индекса потребительских цен в Оренбургской области в 2006-2009 гг.

· Ожидается дальнейший рост потребительских цен за счет повышения тарифов на нефть, газ и электроэнергию, а также индексацией социальных расходов[36].

· Кроме того, на поступления НДФЛ оказали влияние изменения федерального законодательства. Льготы и вычеты, установленные федеральным законодательством по налогу на доходы физических лиц занимают наибольшую долю налогового потенциала региона. Объем вычетов в период 2006-2008 гг. имел незначительный прирост в 0,4-0,8%, однако с 2009 года значительно увеличены размеры налоговых вычетов и величины пределов их применения, вследствие чего можно говорить об увеличении и доли вычетов в суммарном объеме поступлений по НДФЛ.

· Существенное отрицательное влияние на результативный показатель поступлений НДФЛ оказывает рост объемов строительства и удорожание жилых домов. При росте жилищного строительства на 1%, величина поступлений НДФЛ в бюджетную систему уменьшается на 0,14%. Это объясняется возможностью получения налогового вычета физическими лицами при приобретении недвижимости. В виду значительного увеличения стоимости жилья за последние 5 лет, оно все чаще приобретается в совместную собственность двумя-тремя лицами. При этом каждый собственник жилья имеет право на вышеуказанный вычет, что еще более сокращает поступления НДФЛ в бюджетную систему.

· Недопоступление значительных сумм НДФЛ от физических лиц, получающих доходы от сдачи недвижимого имущества в аренду. По экспертным оценкам, ежегодно в столице сдается от 250 до 350 тыс. квартир. Самая большая доля неплательщиков, по данным агентств недвижимости, в экономклассе. Полноценный налоговый контроль в отношении таких физических лиц затруднен в связи с отсутствием информации о сдаваемых объектах и полученных доходах.

Между тем, в условиях экономического кризиса поступления по НДФЛ позволили стабилизировать такие факторы, как увеличение заработной платы работникам общественной сферы Оренбургской области и некоторое оживление реального сектора экономики во втором полугодии и повышение цен на нефть.

Стабильность поступлений налога на доходы физических лиц обеспечилось достаточно диверсифицированной структурой Оренбургской экономики, а также высокой долей (до 24%) населения, занятого в общественном секторе, преимущественное финансирование которого осуществляется из федерального и регионального бюджетов[37].

Так, по состоянию на первое сентября 2009 суммарный прирост фондов заработной платы секторов государственного управления и обеспечения военной безопасности, обязательного социального обеспечения, образования, здравоохранения и предоставления социальных услуг обеспечил свыше 60% роста совокупного фонда заработной платы Оренбургской экономики. Работники бюджетной сферы за прошедший год получили заработную плату примерно на 11% больше, чем работники реального сектора экономики.

Заключение

Общеизвестно, что современная система налогообложения является серьезным фактором дестабилизации российской экономики. Она слишком громоздка и требует упрощения. Представляется, что простая, понятная система налогообложения удовлетворяла бы чаяниям налогоплательщиков и позволяла бы соблюсти государственные интересы.

Налоги с населения - неотъемлемая часть экономической системы любой страны. Во всех экономически развитых странах подоходный налог с физических лиц является основным источником доходов государственного бюджета. В нашей же стране основное налоговое бремя ложится на юридических лиц. Это можно считать одной из особенностей российской фискальной политики. Низкие доходы основной массы населения вряд ли могут обеспечить достаточные поступления в государственный бюджет. Поэтому бизнес, юридические лица несут повышенную налоговую нагрузку, что отрицательно сказывается на инвестиционной политике предприятий и темпах экономического роста государства.

Ко всему прочему и само налоговое законодательство в отношении физических лиц имеет множество существенных недостатков. Критически важно прекратить практику хаотичного внесения поправок в налоговое законодательство, увеличив период действия стабильных правил. Поправки, ухудшающие положение налогоплательщиков, должны вноситься строго в соответствии с регламентом, предписанным законодательством. Необходимо улучшить информирование налогоплательщиков, сократить возможности сотрудников фискальных служб произвольно толковать неопределенные положения налогового законодательства.

Был определен порядок подачи декларации по доходам в налоговые органы. Были рассмотрены много случаев, когда доход получается, и декларацию необходимо предоставлять в обязательном порядке.

Также было определено много важных нюансов в расчете налоговой базы по данному налогу. Многие путают значение слова доход и налоговая база. Дело в том, что данные понятия не тождественны. Налоговая база – это доход, который уменьшен на сумму налоговых вычетов. Налоговая база, как правило, всегда меньше дохода в зависимости от вида и количества применяемых налоговых вычетов. Лишь в одном случае налоговая база совпадает с доходом: когда не применяются никакие вычеты физическим лицом.

Также были рассмотрены практические случаи расчета налога на доход физического лица, что позволило более глубоко понять рассматриваемую тему.

Следует отметить, что налог на доход физического лица является самым продуктивным налогом. Дело в том, что он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в налоге на доходы физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы как всеобщность и равномерность налогового бремени.

Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Тем не менее, нынешние реалии российской экономики определили тот факт, что налог с физических лиц не является доминирующим в налоговой системе России. Он уступает НДС и налогу на прибыль, а вот в развитых странах он на первом месте. В США поступления в бюджет о налога на доход физического лица составляет целых 60%, в то время, как в России всего 15%.

Этому есть свои причины.

- доходы россиян не такие высокие, как доходы жителей развитых стран.

- заработная плата значительной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете, постоянно задерживается.

- неразвитость рыночных отношений.

- именно в России получило широкое распространение массовое уклонение от уплаты НДФЛ. Причем уклоняются лица с высоким уровнем дохода. И как это ни парадоксально, львиную долю НДФЛ в бюджете обеспечивают в бюджете Российской Федерации поступления от доходов части населения с низким уровнем дохода, поскольку здесь наиболее низкий процент укрывательства от налогов.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

4. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

5. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

10. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

11. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

12. Павленко, С. П. Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом / С. П. Павленко // Финансовое право, 2010. - N 5. - С. 27-31. - Библиогр.: с. 31 (13 назв. ).

13. Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов : (одобрено Правительством Российской Федерации 25 мая 2009 г. ) // Налоги и налогообложение, 2009. - N 6. - С. 8-34.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 153. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 222. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 224. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.210. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

- Менеджмент как организационно–целевое управление (на примере ОАО «Айвенго»)

- Понятие и значение продуктивности менеджмента организации

- Налог на прибыль организаций (Объект налогообложения)

- Проблемы коммуникаций в современных организациях (Понятие делового общения и бизнес - коммуникаций)

- Земельный налог .

- Особенности управления организациями в современных условиях и пути его совершенствования (Особенности управления организацией в современных условиях)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (структура налоговой системы в РФ)

- Построение организационных структур (на примере АО Новая Эра)

- Эффективность менеджмента организации (ООО ИнТайм)

- Земельный налог (порядок установления, налогоплательщики, объект налогообложения )

- Основы программирования на языке QBasic (История создания языка Basic)

- Управление поведением в конфликтных ситуациях (Теоретическая сущность конфликта и причины его возникновения)