Налоговая система и принципы налогообложения

Содержание:

Введение

Одна из самых главных проблем в период кризиса в области налоговой политики, является достижение оптимальных взаимоотношений между налоговыми органами и налогоплательщиками.

Налоги – это основной инструмент, который позволяет формировать фонды государства. С помощью этих фондов возможно существование публичной государственной власти, которая реализует различные программы. В этом и состоит фискальная функция налогов в России. Этим и определяется актуальность выбранной темы данной курсовой работы.

Значимость темы курсовой работы определяется тем, что роль налоговых инструментов в преодолении финансового кризиса сегодня чрезвычайно высока. Российская Федерация, как и все государства в реализации своей налоговой политики используют различные налоговые инструменты для стимулирования предпринимателей к определенной активности.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налога и его роль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога и критерии его классификации;

- рассмотреть виды налогов;

- изучить налоговую систему и принципы налогообложения.

Во второй главе планируется рассмотреть практическое применение налога в рамках реализации налоговой политики Российской Федерации на 2017годы. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть общие направления налоговой политики РФ на 2017годы;

- рассмотреть стимулирование инвестиционной деятельности в РФ посредством налоговой политики;

- рассмотреть налоговую поддержку туристической и винодельческой отрасли в РФ посредством налоговой политики;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Российское общество постепенно заканчивает в своем развитии постсоветский период и постепенно переходит к инновационному периоду развития в своей истории. Подобное развитие невозможно без постоянно модернизации государственных институтов, аккумулирующих денежные потоки в России. Поскольку 80-90% поступлений доходов в бюджетную систему РФ обеспечивается за счет налогов и сборов, постольку налоговое администрирование и его развитие в условиях меняющейся современной экономики остается одной из наиболее злободневных проблем.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога и его роль», «Реализация налоговой политики РФ на 2017годы»), заключения, библиографии, приложений.

Глава 1. Налоговая система и принципы налогообложения

1.1. Классификация налогов. Налоговая система РФ

Существует несколько вариантов классификации налогов и сборов в зависимости от различных признаков: способа взимания; субъекта и объекта налогообложения; порядка и целевой направленности введения налогов; характера отражения в бухгалтерском учете; сроков уплаты; уровня установления налогов и внесения в них дополнений и изменений.

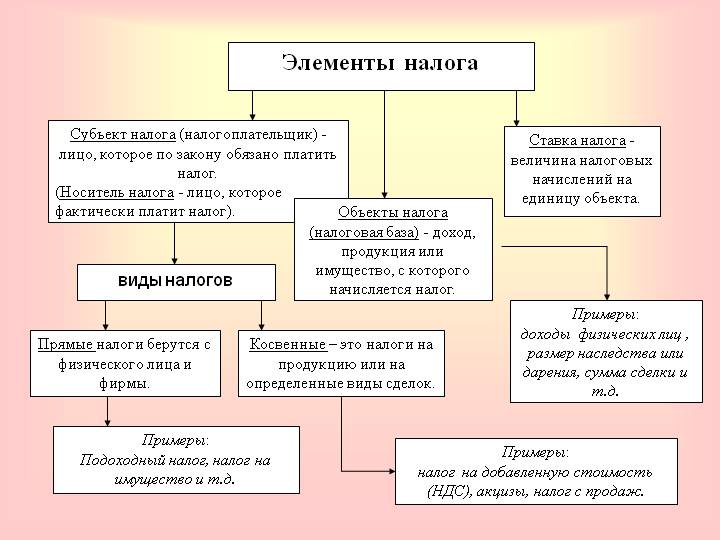

В первую очередь налоги классифицируют по способу взимания на прямые и косвенные.

Прямые налоги взимаются с имущества, доходов, прибыли строительных предприятий. Среди них можно выделить налог на имущество предприятий, налог на прибыль, налог на доходы физических лиц (работников строительных предприятий), земельный налог, транспортный налог и т.п.

Косвенные налоги относятся к товарообороту. Они устанавливаются в виде надбавок к цене выполненных строительно-монтажных работ (оказанных услуг, реализованных товаров) или "искусственно" увеличивают себестоимость строительной продукции либо уменьшают финансовый результат деятельности строительных предприятий. Формально их начисляют и уплачивают в бюджет и во внебюджетные фонды строительные предприятия, а фактически платят потребители строительной продукции — застройщики (инвесторы), оплачивая выполненные строительно-монтажные работы (СМР).

В группу косвенных налогов включают:

- налог на добавленную стоимость (НДС)[1];

- акцизы;

- налог с продаж;

- таможенные пошлины;

- единый социальный налог (ЕСН);

- налог на рекламу и т.д.

Объектами налогообложения являются[2]:

• стоимость реализованных СМР (оказанных услуг), реализованных товаров, выполненных СМР для собственного потребления. На нее начисляется НДС, налог с продаж (если услуги, работы, товары реализованы за наличные деньги физическим лицам);

• налогооблагаемая прибыль — с нее уплачивается налог на прибыль и штрафные санкции в бюджет;

• имущество строительных предприятий — с него уплачивается налог на имущество;

• материальные ресурсы, которыми владеет или использовало строительное предприятие при выполнении СМР. С их налогооблагаемой базы начисляются ресурсные налоги (транспортный, земельный, водный, лесной, на пользование недрами, экологический);

• фонд оплаты труда (ФОТ) работников предприятия. На него начисляют и уплачивают единый социальный налог, а также страховые взносы в фонд социального страхования от несчастных случаев и профессиональных заболеваний[3];

• поступления, связанные с участием строительного предприятия в уставных капиталах других организаций, с доходами от операций на рынке ценных бумаг. С них уплачивается налог на доходы от капитала;

• объем работ по организации рекламы. С него рассчитывается налог на рекламу;

• доходы работников строительных предприятий. С них уплачивается налог на доходы физических лиц.

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на:

- федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган, но зачисляться эти налоги могут в бюджеты различных уровней[4];

- региональные налоги, отличительной чертой которых является то, что элементы налога устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов;

- местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в действие только решением, принятым на местном уровне, и поступают только в местные бюджеты.

По целевой направленности введения налогов различают[5]:

- абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

В зависимости от субъекта-налогоплательщика выделяют следующие виды:

налоги, взимаемые с физических лиц;

налоги, взимаемые с предприятий и организаций;

смежные налоги, которые уплачивают и физические, и юридические лица.

По уровню бюджета, в который зачисляется налоговый платеж, различают:

закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет или внебюджетный фонд;

регулирующие налоги — разноуровневые, т.е. налоговые платежи поступают одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

По порядку введения налоговые платежи делятся на:

общеобязательные налоги — взимаются на всей территории страны независимо от бюджета, в который они поступают;

факультативные налоги — предусмотрены основами налоговой системы, но их введение и взимание находятся в компетенции органов местного самоуправления.

По срокам уплаты налоговые платежи делятся на:

срочные налоги, которые уплачиваются к сроку, определенному нормативными актами;

периодично-календарные налоги, которые в свою очередь подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

По характеру отражения е бухгалтерском учете различают налоги:

относимые на себестоимость СМР (земельный налог, транспортный налог, единый социальный налог)[6];

уменьшающие финансовый результат до уплаты налога на прибыль (налог на имущество, налог на рекламу);

уплачиваемые за счет налогооблагаемой прибыли (налог на прибыль);

включаемые в цену строительной продукции (НДС, таможенные пошлины, налог с продаж);

удерживаемые из доходов работника (налог на доходы физических лиц).

Для строительных предприятий последний признак классификации является едва ли не важнейшим. Согласно нормативным предписаниям расходы по одной группе налогов включаются полностью или частично в себестоимость СМР (услуг, товаров), расходы по второй группе относятся на финансовый результат.

Таким образом, определяя порядок отнесения налоговых платежей на те или иные статьи расходов, формируют финансовый результат деятельности строительного предприятия.

Налоги, сборы, пошлины и другие налоговые платежи, взимаемые в установленном законодательством порядке, в совокупности образуют основу налоговой системы[7].

Налоговая система — взаимосвязанная совокупность действующих в данный момент в государстве существенных условий налогообложения.

Существенными условиями налогообложения, присущими налоговым системам, являются[8]:

• система и принципы налогового законодательства;

• принципы налоговой политики;

• порядок установления и ввода в действие налогов;

• виды налогов и общие элементы налогов;

• порядок распределения налогов по бюджетам;

• система налоговых органов;

• формы и методы налогового контроля;

• права и ответственность участников налоговых отношений;

• порядок и условия налогового производства.

Классификация налогов в РФ

Сведения о действующих региональных налогах и сборах и об их основных положениях должны ежеквартально публиковаться Министерством по налогам и сборам РФ, а сведения о действующих местных налогах должны публиковаться региональными налоговыми органами не реже одного раза в год.

1.2. Виды налогов

На сегодняшний день в Российской Федерации налоги делятся на федеральные, региональные и местные.

Федеральные налоги включают в себя следующие платежи:

- налог на доходы банков[9];

- акцизы на отдельные виды и группы товаров;

- НДС (налог на добавленную стоимость);

- налог на доходы от страховой деятельности;

- таможенные пошлины;

- биржевой налог (налог с биржевой деятельности);

- налог на операции, связанные с куплей-продажей ценных бумаг;

- налог за пользование природными ресурсами (зачисляется в республиканский, федеральный бюджет, областные, районные бюджеты и т.д.)[10];

- подоходный налог с физических лиц;

- налог на прибыль предприятий (для юридических лиц);

- отчисления, производимые на воспроизводство минерально-сырьевой базы;

- государственные пошлины;

- гербовый сбор;

- налоги, которые являются источником образования дорожных фондов;

- налог с имущества, который переходит к собственнику в порядке наследования или дарения;

- сбор за использование слов «Российская Федерация», «Россия», а также словосочетаний, образованных от них[11].

Подобная классификация видов федеральных налогов свидетельствует о том, часть этих налоговых поступлений поступает в федеральные, республиканские и местные бюджеты. Ставки федеральных налогов, а также порядок их уплаты регулируется нормативными актами РФ[12].

Вторая группа налогов – это региональная. Это налоги для жителей республик, которые входят в состав России, для жителей краев и областей, а также автономных округов, которые находятся в составе России. К региональным налогам относятся следующие платежи:

- лесной доход;

- налог на имущество предприятий;

- плата за воду, которая забирается промышленными предприятиями из водохозяйственных систем;

- налоги для юридических лиц, взимаемых на нужды образовательных учреждений[13].

Если говорить о налоговых платежах, которые поступают в бюджетные фонды для того, чтобы покрыть нужды сферы образования, то данные суммы используются для того, чтобы обеспечить финансирование дополнительного характера для этих объектов. Остальные региональные налоги на всей территории РФ взимаются в соответствии с порядком, установленным нормативными актами РФ.

Далее рассмотрим виды местных налогов. Местные налоги представлены следующими видами обязательных выплат[14]:

- земельный налог;

- налог на имущество, принадлежащее физическим лицам;

- курортный сбор;

- регистрационный сбор, взимаемый с физических лиц, которые осуществляют предпринимательскую деятельность;

- сбор за право осуществлять торговую деятельность;

- налоги на строительство производственных объектов в курортной зоне;

- налог на рекламу;

- сборы с владельцев собак;

- сборы за парковку средств передвижения;

- налоги на перепродажу персональных компьютеров, автомобилей и вычислительной техники[15];

- сборы с предприятий и граждан для благоустройства территорий, на нужды образования и другие цели;

- лицензионные сборы за право продажи винно-водочных изделий;

- лицензионные сборы за право проведения лотерей и местных аукционов;

- сборы за право применения местной символики;

- сборы за выигрыш на бегах;

- сборы за участие в бегах на ипподроме;

- сбор за выдачу ордера на квартиру[16];

- сбор за право проведения теле- и киносъемок;

- сбор с граждан, принимающих участие в играх на тотализаторе;

- сбор с биржевых сделок (кроме сделок, возможность совершения которых предусмотрена законодательными актами о налогообложении операций в отношении ценных бумаг);

- сбор на уборку территорий населенных пунктов;

- налоги на содержание объектов социально-культурной сферы и жилищного фонда;

- сборы за открытие игорного бизнеса (установку игровых автоматов, рулеток, карточных столов и т.д.).

Виды налогов представлены в приложении 1[17].

Таким образом, в данном разделе были проанализированы виды налогов в зависимости от того, к какой группе относятся: федеральной, региональной или местной. Все налоги имеют важное значение и выполняют важную роль в реализации перераспределительной функции государства.

1.3 Налоговая система РФ и принципы построения

Налоговая система это совокупность существующих в данный момент налогов, пошлин и сборов, взимаемых государством в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия (изменения, отмена и т.п.) и систему ответственности сторон, участвующих в налоговых правоотношениях. По набору налогов, их структуре, способам взимания, ставкам, фискальным полномочиям различных уровней власти, налоговой базе, сфере действия, льготам эти системы существенно отличаются друг от друга и кажутся на пер вый взгляд несравнимыми. Однако при более тщательном анализе можно выявить две главные общие черты:

1) постоянный поиск путей увеличения налоговых доходов государства;

2) стремление к построению налоговой системы на базе общепринятых принципов экономической теории[18].

Налоговая политика государства – это составная часть экономической политики государства. Налоговая политика всегда направлена на формирование налоговой системы с той целью, чтобы она обеспечивала экономическое развитие России и ее регионов месте с этим налоговая политика должна учитывать уровень развития социально-экономического развития страны и интересы налогоплательщиков страны.

Исходя из того, что налоговая политика – это составная часть экономической политики государства, можно прийти к выводу, что налоговая политика является одним из основных элементов рыночной экономики. Налоговая политика позволяет ставить приоритеты развития отдельных регионов страны. Также с помощью распределения денежных средств оказывает влияние на социально – экономическое развитие того или иного региона страны.

Основная цель налоговой политики состоит в том, чтобы обеспечивать все регионы финансовыми ресурсами, исходя из уровня развития и приоритетных потребностей.

Элементы налогообложения включают[19]:

1) Субъект налога, или налогоплательщик, то есть тот, кто должен платить налог. Им может быть как юридическое, так и физическое лицо.

2) Объект налогообложения — то, с которого налог начисляется

(прибыль, заработная плата, недвижимость и т.д.).

3) Источник налога — доход, используемый для уплаты налога.

4) Налоговая база — характеристика объекта налогообложения (стоимостная, физическая или другая).

5) Налоговый период — период, в конце которого определяется налоговая база и исчисляется подлежащая уплате сумма налога.

6) Ставка налога — величина налагаемого налога на единицу измерения налоговой базы (например, денежная мера дохода, единица измерения продаваемого товара, единица земельной площади, и т.п.)[20].

7) Порядок исчисления налога.

8) Порядок и сроки уплаты налога.

В настоящее время налоговая система страны должна отвечать следующим требованиям:

а) в случае, если доходы экономических агентов равны и получены они в равных условиях, то и ставка налога должна быть равной и одинаковой. Если же условия получения доходов различаются между собой, то и применяемые ставки налога должны быть разными[21].

б) в случае, если получаемые доходы экономических агентов равны, то и налогообложение не должно зависеть от вида деятельности или формы собственности.

в) комбинация налогообложения должна быть умелой;

д) льготы должны быть целевыми и предоставляться автоматически в установленном законом порядке.

Далее рассмотрим принципы налогообложения:

1. Принцип горизонтального равенства налоговой системы. Можно сказать, что данный принцип выполняется, если налоговая система не дискриминирует людей. Все равные субъекты несут равную налоговую нагрузку. Причем очень важно определить показатель равенства между налогоплательщиками. Для этого необходимо учитывать социальные проблемы общества[22].

2. Принцип вертикального равенства налоговой системы. Данный принцип реализуется тогда, когда определяются категории налогоплательщика в зависимости от их уровня доходов. В зависимости от этого применяется большая или меньшая налоговая нагрузка.

Некоторые экономисты данный принцип вертикального равенства налоговой системы видят с другой позиции. Данная точка зрения предполагает наличие номинального высокого уровня налоговой ставки. Однако для различных категорий населения необходимо предусмотреть различные льготы в зависимости от объема получаемого дохода.

Также существует ряд частных принципов налогообложения.

-принцип стабильности налогового законодательства,

-принцип обоснованности системы налоговых льгот, принцип однократности взимания налогов и др.

- принцип единства налоговой системы: в общих чертах она должна быть едина на всей территории страны[23].

Необходимость существования и применения принципов налогообложения преследует лишь единую цель – обеспечение эффективности системы налогообложения. Принципы налогообложения и их применение приводят к тому, что налоговая система становится гибкой, чтобы при необходимости можно было оперативно изменить свои направления и приоритеты.

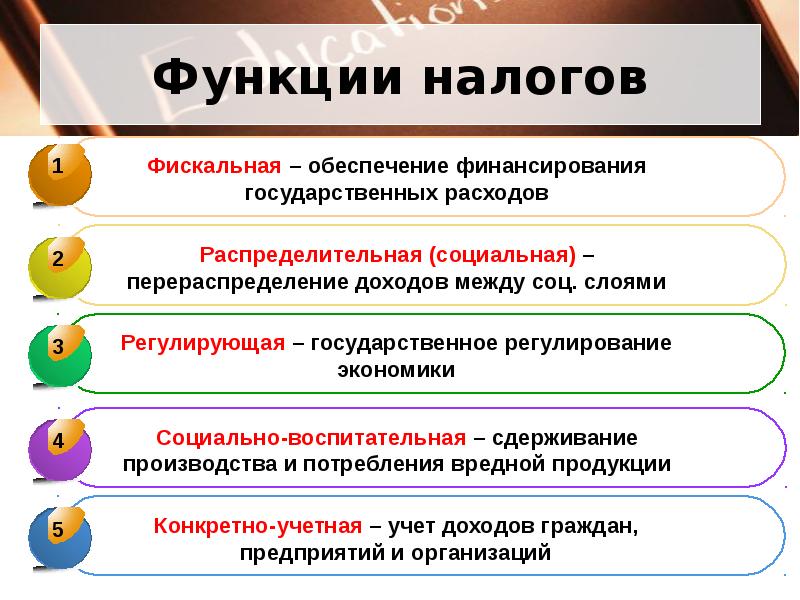

Далее рассмотрим функции налоговой системы. Конечно же, что функции налоговой системы вытекают из функций самих налогов. Самая важнейшая функция налоговой системы – это фискальная. Ее сущность состоит в том, что при помощи налогов и налоговой системы государство не только увеличивает размер своего бюджета, но и при помощи модификации перераспределения может влиять на социально-экономическое развитие всех подконтрольных регионов.

Итак, основные функции налоговой системы следующие:

1. Фискальная функция. При помощи налогов и налоговой системы государство не только увеличивает размер своего бюджета, но и при помощи модификации перераспределения может влиять на социально-экономическое развитие всех подконтрольных регионов.

2. Регулирующая функция. При помощи налогов и налоговой политики государство регулирует макроэкономические процессы, темпы экономического роста и прочее[24].

3. Распределительная функция. Через налоговую систему по стране распределяются и перераспределяются национальный доход, доходы физических и юридических лиц. Она может влиять так же на распределение капиталов и инвестиций. Данная функция определяет социально –экономическое развитие регионов.

4. Социальная функция. Посредством налоговой системы государство осуществляет поддержку социально ущемленных слоев общества, которые не смогли бы существовать на условиях рыночной экономики. Государство берет их поддержку на себя, тем самым реализую свою социальную функцию[25].

Реализуется через внутренние механизмы налоговых льгот и ставок (подоходного налога, налога на прибыль, НДС и прочих).

5. Стимулирующая.

6. Контрольная функция.

Функции налогов представлены в приложении 3[26].

Таким образом, в данной главе были рассмотрены теоретические аспекты налоговой системы и налогов. Было дано определение налога, как экономической категории, также была проанализирована классификация налогов и их виды. Рассмотрены принципы налогообложения и определены функции налоговой системы. Все это дает полную картину о необходимости и целесообразности существования налоговых платежей и налоговой системы в целом.

Глава 2. Реализация налоговой политики РФ на 2017 годы

2.1. Налоговая политика и ее типы

Налоговая политика – система мероприятий, проводимых государством в области налогов и сборов; составная часть финансовой политики государства.

Налоговая политика отражает меру государственного вмешательства в экономику, что в основном определяется масштабами валового национального продукта (ВНП), перераспределяемого через государственный бюджет, и степенью воздействия налоговых мер на размещение ресурсов в частном секторе экономики. Так, широкая налоговая база, сочетающаяся с незначительным объемом льгот и скидок, обеспечивает равномерность налогообложения и снижает масштабы вмешательства государства в процесс размещения ресурсов в частном секторе экономики в отличие от политики, предполагающей использование значительных по объему льгот налоговых и скидок.

Налоговая политика может базироваться на двух основах:

- Дискреционной

- Недискреционной.

Дискреционная основа предполагает проведение корректировок налогового законодательства в соответствии с меняющейся экономической ситуацией: изменение налоговых ставок, введение или отмена налоговых льгот и др. Дискреционная политика предоставляет государству широкий выбор инструментов регулирования. Однако на этот тип оказывают негативное влияние три типа "запаздывания", связанных с лагом распознавания экономическим процесса или конъюнктуры, лагом принятия решения и лагом воздействия.

Недискреционнаяполитика является элементом автоматических регуляторов (т.н. "встроенных стабилизаторов"), нацеленных главным образом на регулирование среднесрочной цикличности. Основа данного вида политики - прогрессивное подоходное налогообложение в индивидуальном подоходном налоге и налоге на прибыль корпораций: в фазе экономического подъема - повышение нормы изъятия в бюджет доходов хозяйственных субъектов, в фазе кризиса и депрессии - снижение этой нормы. Тем самым экономический рост сдерживается в фазе подъема и стимулируется - в фазе кризиса за счет соответствующего воздействия на размеры совокупного спроса.

Налоговая политика разных стран характеризуется сочетанием различных элементов: в части прямых налогов используются прогрессивные шкалы для создания условий автоматического регулирования доходов, а в части косвенных налогов применяются меры дискреционной политики. При инфляционных процессах низка действенность недискреционной политики: следствием инфляции является постоянный рост доходов и соответственно постоянное повышение нормы налогообложения[27].

Налоги и бюджетный процесс. Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов.

Налоги и займы – определяющие источники существования любой страны. От их соотношения во многом зависит ее платежеспособность. При недостаточности налоговых доходов прибегают к прямым кредитам иностранных государств, размещению ценных бумаг среди населения страны и выпуску специальных бумаг для зарубежных инвесторов.

Следовательно, налоги – важнейшая форма аккумуляции денежных средств бюджетом. Поддержания эластичности налоговой системы является непременным условием сбалансированности государственной казны.

В России доля налогов в составе доходов бюджета составляет примерно более 80%. Налоги как основной элемент доходов бюджета обеспечивает финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть (налоги подгоняются под существующую величину государственных расходов без учета реальных возможностей производства и общества). При этом никакие меры не обеспечивают полноты налоговых поступлений в бюджет, и требуются все новые административно-командные решения в области налогообложения.

Значительную роль в направлениях налоговой политики России на 2017 год играет реформирование налогообложения недвижимости физических лиц, а также доходов, полученных в результате продажи имущества. Действие данного налога распространяется на собственников различных типов зданий, а также объектов незавершенного строительства. Для органов местной власти реализованы инструменты, позволяющие дифференцировать налоговые ставки. Разработан механизм защиты от занижения стоимости имущества при осуществлении сделок. В результате все операции с недвижимостью будут проходить по рыночной стоимости, что увеличит поступления в бюджет и эффективность налогообложения[28].

С целью повышения инвестиционной активности предполагается также реформировать некоторые аспекты налогообложения, связанные с инвестициями. Ведь большой приток инвестиций повышает инвестиционную привлекательность страны, что значительно повышает конкурентоспособность страны[29].

Направления налоговой политики, которые стимулируют инвестиционную деятельность, включают в себя:

- стимулирование развития экспорта;

- оптимизация процесса регистрации ООО (кроме финансовых учреждений);

- усовершенствование налогового администрирования; организация международного финансового центра.

Необходимо отметить тот факт, что налоговый документ «Основные направления налоговой политики Российской Федерации на 2017годы» не является правовым документов нормативного характера. Но данный документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации[30].

На основании документа «Основные направления налоговой политики Российской Федерации на 2017годы» экономические агенты страны должны определить свои приоритеты и ориентиры в бизнесе с учетом планируемых изменений в налоговой сфере на трехлетний период, что предопределяет стабильность и определенность условий ведения экономической деятельности на территории Российской Федерации.

Приоритетом Правительства Российской Федерации в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее повышение эффективности налоговой системы[31]. При этом Правительство Российской Федерации не планирует повышения налоговой нагрузки на сектор, который не является сырьевым в экономике, в среднесрочной перспективе. Эта политика будет продолжена и по завершении планового периода, в 2018 году.

Согласно документу «Основные направления налоговой политики Российской Федерации на 2017годы», налоговая политика Российской Федерации должна отвечать глобальным вызовам, связанным с возможностями международного структурирования бизнеса, направленного на размывание налоговой базы и вывода прибыли из-под налогообложения.

Таким образом, в заключении раздела можно сделать вывод о том, что согласно документу «Основные направления налоговой политики Российской Федерации на 2017годы» основные цели налоговой политики России следующие:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну[32].

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства.

В то же время, любые изменения в налоговой политике России, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы.

2.2. Налоговое стимулирование инвестиционной деятельности

Довольно длительный период инвестиционная привлекательность и инвестиционная активность России находилась на самом низком уровне. Неверные в корне налоговые реформы, которые были проведены в постсоветский период в 90-х годах 20 века, привели к тому, что значительная часть капитал была вывезена из страны. Конкурентоспособность страны снижалась быстрыми темпами, научный потенциал страны разрушился и получил название «утечка умов». Производственный потенциал также был разрушен. Это привело к снижению экономического развития России.

Однако в последнее время ситуация в корне меняется. Этому способствует принятие документа «Основные направления налоговой политики Российской Федерации на 2017годы», где отражены реформы системы налогообложения, которые проводятся в стране[33].

Налоги являются главным фискальным инструментом государства, позволяющим изменять объем и направление денежных потоков. Налоги и механизмы их взимания являются обязательной частью государственной политики опосредованного влияния на экономику.

Рыночная экономика использует многие инструменты и методики стимуляции инвестиционной деятельности, но определяющей является налоговая система.

Мировой практике различают несколько основных механизмов развития инвестиционной деятельности при помощи налоговой системы[34]:

— часть прибыли может быть освобождена от налогов, при условии ее направления на финансирование капиталовложений производственного и непроизводственного назначения;

— инвестиционный налоговый кредит;

— повышение скорости амортизация.

— льготы по налогам

Инвестиционная деятельность является самым распространенным объектом налогового стимулирования. Прибыль, направляемая на эти цели, многими государствами целиком или частично освобождается от налогов. Зачастую, для увеличения инвестиционной активности от налога на добавленную стоимость полностью или частично освобождаются технологическое оборудование и необходимые запасные части к нему. Система налогообложения многих государств, предполагает организацию специальных инвестиционных фондов, которые не подлежат обложению различными видами налогов, включая подоходный.

На сегодняшний день в России имеется актуальная необходимость в изменении и поиске новых источников для экономического роста.

Главным инструментом экономики государства является налоговая политика, которая призвана находить и внедрять эффективные механизмы для стимулирования предпринимательской и инвестиционной активности не только на федеральном уровне, но и на уровне отдельных субъектов федерации.

Данная налоговая политика, которая направлена на совершенствование инвестиционной деятельности страны, очень подробно отражены в документе «Основные направления налоговой политики Российской Федерации на 2017годы».

Особый интерес представляют собой направления налоговой политики, направленные на стимулирование реализации инвестиционных проектов в регионе Дальнего Востока[35]. Предполагается поддержка создания новых промышленных предприятий и высокотехнологичных проектов на территории Дальнего Востока и Забайкалья с 1 января 2014 года

В данном документе впервые введено понятие регионального инвестиционного проекта - это инвестиционный проект, целью которого является производство товаров, и который должен удовлетворять соответствующим требованиям.

Налогоплательщик - участник регионального инвестиционного проекта при условии, что доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, составляют не менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организаций, вправе применять к налоговой базе пониженные налоговые ставки:

-по налогу, подлежащему зачислению в федеральный бюджет, 0 процентов в течение 10 лет;

-по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, не более 10 процентов в течение 5 лет и не менее 10 процентов в течение следующих 5 лет[36].

При исчислении налога на добычу полезных ископаемых в отношении твердых полезных ископаемых к ставкам налога применяется коэффициент, характеризующий территорию добычи полезного ископаемого, в размере от 0 до 1, в зависимости от срока начала применения ставки налога на прибыль организации 0 процентов.

Указанные налоговые преференции будут действовать до 1 января 2029 года независимо от даты включения организации в реестр участников региональных инвестиционных проектов[37].

Таким образом, можно отметить тот факт, что документ «Основные направления налоговой политики Российской Федерации на 2017годы» представляет собой значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

2.3 Налоговая поддержка туристической отрасли, виноградарства и виноделия

Документ "Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов" (одобрены Правительством РФ 01.07.2014)

1. В целях развития туристической отрасли и индустрии гостеприимства установлена ставка НДС в размере 0% на услуги по перевозке пассажиров и багажа воздушным транспортом на территорию Крымского федерального округа и обратно на период до 1 января 2016 года.

Указанная мера будет препятствовать повышению цен на авиабилеты после присоединения Крымского федерального округа к Российской Федерации и таким образом будет способствовать развитию внутреннего туризма.

2. В настоящее время производство вина виноградарскими хозяйствами из сырья (винограда) собственного производства не учитывается при определении статуса сельскохозяйственного товаропроизводителя.

В целях поддержки виноградарских хозяйств предполагается рассмотреть вопрос о признании их сельскохозяйственными товаропроизводителями в случае, если они осуществляют производство вина, ликерного вина, игристого вина (шампанского) из сельскохозяйственной продукции (винограда) собственного производства.

В случае принятия положительного решения виноградарские хозяйства смогут перейти на уплату единого сельскохозяйственного налога или в рамках общего режима налогообложения как сельскохозяйственные товаропроизводители применять по налогу на прибыль организаций налоговую ставку в размере 0%.

Также после введения в законодательстве о техническом регулировании категории натуральных вин и шампанских вин из сырья собственного производства предполагается установление ставок акциза по таким подакцизным товарам в размере 0 рублей.

Одновременно в целях стимулирования увеличения производства вин (фруктовых вин) предполагается проработка вопроса о выделении винных напитков, произведенных без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, в отдельную группу подакцизных товаров и установлении ставки акциза на указанные напитки в размере, превышающем ставку акциза на вино (фруктовое вино).

Государственная власть определяет эти отрасли очень важными для экономического развития страны. Рассмотрим основные положения налоговой поддержки данных отраслей экономики. Особые условия предусмотрены и для республики Крым.

1. В целях развития туристической отрасли и индустрии гостеприимства установлена ставка НДС в размере 0% на услуги по перевозке пассажиров и багажа воздушным транспортом на территорию Крымского федерального округа и обратно на период до 1 января 2016 года[38].

Указанная мера будет препятствовать повышению цен на авиабилеты после присоединения Крымского федерального округа к Российской Федерации и, таким образом будет способствовать развитию внутреннего туризма[39].

Также государственная власть намерена внедрить следующее новшество. Предполагается стоимость путевок вводить в налоговый вычет. Также малые гостиницы могут продолжать работу без перевода в статус нежилого помещения. Министерство культуры РФ разработало целый ряд законопроектов по поддержке внутреннего российского туризма.

Все меры по стимулированию туристической деятельности страны направлены на стимулирование граждан отдыхать именно в России, а также на поддержку предпринимателей, которые оказывают туристические услуги в России[40].

В частности, министерство предлагает внести изменения в Гражданский кодекс РФ и Жилищный кодекс РФ, направленные на предоставление малым гостиницам права продолжать осуществлять свою деятельность без перевода в статус нежилого помещения.

Что касается преференций для самих туристов, то Минкультуры собирается изменить статью 219 Налогового кодекса РФ и предоставить налогоплательщикам и членам их семей, не достигшим возраста 18 лет, право на возврат части средств, уплаченных за путевки по России посредством социального налогового вычета. Кроме того, чиновники предлагают разрешить включать в себестоимость товаров и услуг работодателей затраты на приобретение для сотрудников и членов их семей путевок в российские туристические учреждения и здравницы. Ограничение на такие затраты предусматривается в размере 50 тысяч рублей на одного работника и каждого члена его семьи за отчетный период[41].

2. В настоящее время производство вина виноградарскими хозяйствами из сырья (винограда) собственного производства не учитывается при определении статуса сельскохозяйственного товаропроизводителя.

В целях поддержки виноградарских хозяйств предполагается рассмотреть вопрос о признании их сельскохозяйственными товаропроизводителями в случае, если они осуществляют производство вина, ликерного вина, игристого вина (шампанского) из сельскохозяйственной продукции (винограда) собственного производства.

В случае принятия положительного решения виноградарские хозяйства смогут перейти на уплату единого сельскохозяйственного налога или в рамках общего режима налогообложения как сельскохозяйственные товаропроизводители применять по налогу на прибыль организаций налоговую ставку в размере 0%[42].

Таким образом, в заключении данной главы можно прийти к следующим выводам. В данной главе была проанализирована налоговая программа Российской Федерации общегосударственного масштаба «Основные направления налоговой политики Российской Федерации на 2017годы».

Цели налоговой политики России следующие:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну[43].

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства.

Проводится значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

Также данный документ направлен на налоговую поддержку туристической и винодельческой отрасли страны. Все это необходимо для то, чтобы стимулировать россиян отдыхать на родине, а также предпринимателей, чтобы они развивали туризм и виноделие также на территории Российской Федерации.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учётом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, разработанный Правительством РФ, однако, он не лишён недостатков.

Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем.

Причины, которые оказывают прямое влияние на направление финансовых инвестиций и повышение активности экономических агентов РФ, самые различные. Не последнюю роль среди этих причин играет экономическая политика государства, преимущественно налоговая политика, то есть политика налогов и налогообложения.

С начала постсоветского периода в экономике России, когда начались первые реформы в области налогообложения, проблема стимулирования инвестиций и капиталовложений в стране не потеряли своей актуальности и по сей день. Эффективность налоговой политики в стимулировании притока капитала состоит в том, что при помощи налоговых инструментов государство может, как стимулировать данный процесс, так и приостановить его. Современный мир диктует свои условия. И порой данные условия достаточно жесткие. Государственная политика по использованию инструментария налогового регулирования и стимуляции должна быть достаточно активной.

Однако всегда надо принимать во внимание тот факт, что налоговая система государства и проводимая налоговая политика должна быть выгодна не только государству в лице налоговых органов, но и самим налогоплательщикам. Нельзя строить налоговую политику на таких принципах, которые сделают налоговое бремя налогоплательщиков непосильным. Необходимо предоставлять налоговые льготы, налоговые каникулы для особой группы предпринимателей. Такие меры, как освобождение от выплаты определенных налогов на доход или прибыль, нередко применяется государством с целью развития инновационных областей экономики или отраслей производства, которые на сегодняшний день применяются в России, эффективно стимулируют инвестиционную деятельность малоразвитых и неблагоприятных регионов страны.

Таким образом, классификация видов налогов имеет важное значение в жизнедеятельности экономики и общества в целом.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

10. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

11. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

12. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.65. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 256 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.67. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.69. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 261. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 172. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 165. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 823 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- Барьеры на пути эффективных коммуникаций (на примере ООО Морской бриз)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (структура налоговой системы в РФ)

- Построение организационных структур (на примере АО Новая Эра)

- Эффективность менеджмента организации (ООО ИнТайм)

- Земельный налог (порядок установления, налогоплательщики, объект налогообложения )

- Основы программирования на языке QBasic (История создания языка Basic)

- Анализ внешней и внутренней среды организации (Сущность и значение среды организации)

- Формирование группового поведения в организации (Анализ формирования группового поведения на предприятии ООО РОТАРИ)

- Налог на имущество организаций. Налог на имущество физических лиц (Возможности оптимизации налога на имущество)

- Проектирование организации (Факторы влияющие на формирование организации в условиях рыночной среды)

- Налог на прибыль организаций (Правильный анализ поступления налога на прибыль организации в федеральный бюджет)

- Основные функции в системе менеджмента (на примере ООО Пекарня)