Виды налогов. Классификация налогов. Налоговая система. Налоговая политика. (анализ налоговых поступлений в бюджет РФ)

Содержание:

Введение

Изучение налогов и российского налогообложения — неотъемлемая составная часть современного экономического образования.

Налоги — необходимое звено экономических отношений в обществе.

Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

Без знания конкретики налогового производства трудно себе представить руководителя и ведущих специалистов (бухгалтера, экономиста) современной фирмы.

Именно поэтому в государственные стандарты подавляющего большинства экономических специальностей включены дисциплины, предусматривающие изучение налогов и налоговых систем России и других стран.

Налогообложение находится на стыке всех социально-политических и экономических интересов общества. От того, насколько рационально определено и рассредоточено между плательщиками налоговое бремя, зависит успех индивидуального и корпоративного бизнеса, а значит, и богатство нации в целом.

По содержанию налоговой политики можно судить о типе государства, о прочности его правовых основ и об устремлениях бюрократического аппарата, призванного поддерживать эти основы. Налоги — это мощнейшее орудие в руках тех, кто определяет социально-политические и экономические ценности в государстве.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Целью данной курсовой работы является анализ и изучение налоговой системы России.

Для достижения этой цели нами поставлены следующие задачи:

1. дать полное, раскрывающее все стороны определение понятию налоговая система;

2. рассмотреть структуру налоговой системы РФ;

3. изучить функции налоговой системы и ее классификацию;

4. изучить общие сведения об основных видах налогов;

5. рассмотреть особенности реализации налоговой политики и провести анализ налоговых поступлений в бюджет РФ.

Объект работы: налоговая политика.

Предмет работы: налоговая система Российской Федерации.

Глава 1. Понятия налогов

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают: субъект, объект, источник, единицу обложения, налоговую базу, налоговый период, ставку, льготы и налоговый оклад.

Указанные элементы налогов являются объединяющим началом всех налогов и сборов. Собственно, через эти элементы в законах о налогах и устанавливается вся налоговая процедура, в том числе порядок и условия исчисления налогооблагаемой базы и самой налоговой суммы, ставки, сроки и другие условия налогообложения.[1]

Субъект налога, или налогоплательщик. Налогоплательщик — это то лицо (юридическое или физическое), на которое по закону возложена обязанность платить налог. В некоторых случаях налог может быть переложен плательщиком (субъектом налога) на другое лицо, являющееся тем самым конечным плательщиком, или носителем налога.[2]

Это имеет место в основном при взимании косвенных налогов. Если налог не переложим, то субъект налога и носитель налога совпадают в одном лице.

Объект налогообложения. Объектом налогообложения может быть действие, состояние или предмет, подлежащий налогообложению.

В этом качестве выступают:[3]

• имущество;

• операции по реализации товаров (работ, услуг);

• стоимость реализованных товаров (работ, услуг);

• прибыль;

• доход (в виде процентов и дивидендов);

• иные объекты, имеющие стоимостную, количественную или физическую характеристику.

Нередко название налога вытекает из объекта налогообложения, например, налог на прибыль, налог на имущество, земельный налог и т.д.

Объект налогообложения неразрывно связан с всеобщим исходным источником налога — валовым внутренним продуктом (ВВП), поскольку вне зависимости от конкретного источника уплаты каждого налога все объекты налогообложения представляют собой ту или иную форму реализации ВВП.

Единица обложения. Единица обложения представляет собой определенную количественную меру измерения объекта налогообложения.

Поэтому она зависит от объекта обложения и может выступать в натуральной или денежной форме (стоимость, площадь, вес, объем товара и т.д.).

Например, единицей обложения по уплате акциза является объем добытого природного газа; по земельному налогу — сотая часть гектара, гектар; по подоходному налогу — рубль.

Налоговая база. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Необходимо иметь в виду, что налоговую базу составляет выраженная в облагаемых единицах только та часть объекта налога, к которой по закону применяется налоговая ставка. Налоговая база — это объект налогообложения за минусом налоговых льгот и налоговых вычетов.

Например, объектом обложения налогом на прибыль является прибыль предприятия, но налоговую базу составит не вся балансовая прибыль, а лишь часть ее, так называемая налогооблагаемая прибыль, которая может быть или больше, или меньше балансовой прибыли.

В частности, балансовая прибыль для целей налогообложения должна быть увеличена на сумму сверхнормативных расходов на представительские цели, служебные командировки и т.д.

Налоговая база и порядок ее определения по федеральным, региональным и местным налогам устанавливаются налоговым законодательством Российской Федерации.

Налоговый период. Согласно Налоговому кодексу РФ налоговым периодом считается календарный год или иной период времени, указанный в законе применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога.

Налоговая ставка (норма налогового обложения). Налоговая ставка — это величина налога на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими) или процентными (адвалорными), пропорциональными или прогрессивными, регрессивными.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров доходов или прибыли. Они применяются обычно при обложении земельными налогами, налогами на имущество. В российском налоговом законодательстве такие ставки нашли широкое применение в обложении акцизным налогом.

Процентные ставки устанавливаются к стоимости объекта обложения и могут быть пропорциональными, прогрессивными и регрессивными.

Пропорциональные ставки действуют в одинаковом проценте к объекту обложения. Примером пропорциональной ставки могут служить, в частности, установленные российским законодательством ставки налогов на прибыль и на добавленную стоимость.

Прогрессивные ставки построены таким образом, что с увеличением стоимости объекта обложения увеличивается и их размер.

При этом прогрессия ставок налогообложения может быть простой и сложной. В случае применения простой прогрессии налоговая ставка увеличивается по мере роста всего объекта налогообложения.

При применении сложной ставки происходит деление объекта налогообложения на части, каждая последующая часть облагается повышенной ставкой. Ярким примером прогрессивной процентной ставки в российской налоговой системе являлась действовавшая до 2001 г. шкала обложения физических лиц подоходным налогом.

Вся сумма годового совокупного облагаемого налогом дохода граждан была разделена на три части: первая часть (до 50000 руб.) облагалась по ставке 12 %; вторая (от 50000 до 150000 руб.) — по ставке 20%; третья (более 150000 руб.) — по ставке 30%.

Регрессивные ставки налогов уменьшаются с увеличением дохода. В российском налоговом законодательстве указанные ставки установлены по единому социальному налогу.

Налоговые ставки в России по федеральным налогам установлены по отдельным налогам второй частью Налогового кодекса РФ, а по большинству налогов — соответствующими федеральными законами.

Ставки региональных и местных налогов устанавливаются законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления.[4] При этом ставки региональных и местных налогов могут быть установлены этими органами лишь в пределах, зафиксированных в соответствующем федеральном законе по каждому виду налогов.

Налоговые льготы. Это полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством. Одним из видов налоговой льготы является необлагаемый минимум — наименьшая часть объекта налогообложения, освобожденная от налога.[5]

Налоговые льготы могут также выступать в виде вычетов из облагаемого дохода, уменьшения ставки налога вплоть до установления нулевой ставки, скидки с исчисленной суммы налога.[6]

Налоговый оклад. Налоговый оклад представляет собой сумму налога, уплачиваемую налогоплательщиком с одного объекта обложения. Взимание налогового оклада может осуществляться тремя способами: у источника получения дохода, по декларации и по кадастру.

Экономическая сущность налога проявляется через его функции. Каждая из выполняемых налогом функций имеет внутренние свойства, признаки и черты данной экономической категории.

Тем самым она показывает, каким образом реализуется предназначение конкретного налога как инструмента стоимостного распределения и перераспределения доходов в обществе.

Выделяют три важнейшие функции налогов:

1) фискальную (финансирование государственных расходов);

2) регулирующую, или распределительную (государственное регулирование экономики);

3) социальную (поддержание социального равновесия в обществе путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними).

Все функции налога не могут существовать независимо одна от другой, они взаимосвязаны, взаимозависимы и в своем проявлении представляют собой единое целое.

Группировка налогов по разным классификационным признакам представлена в Приложении В. Классификация нужна для упорядочения знаний о различных видах налогов. Основными классификационными признаками являются: субъект налога; объект налогообложения; вид ставки; способ обложения; источник уплаты; назначение; принадлежность к уровням власти и управления; право использования сумм налоговых поступлений; возможность переложения.

Наиболее популярной является классификация налогов по принадлежности к уровням власти и управления: федеральные; региональные; местные.

Первой частью Налогового кодекса РФ установлены следующие налоги и сборы: 16 федеральных, 7 региональных и 4 местных.[7]

Федеральные налоги в Российской Федерации определены налоговым законодательством и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов установлен Налоговым кодексом РФ, но эти налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации.

Вводя в действие региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов (но в пределах, определенных федеральным законодательством), налоговые льготы, порядок и сроки уплаты налогов.

В зависимости от метода взимания налоги делятся на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика.

В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством.[8]

Примером прямого налогообложения в российской налоговой системе могут служить: налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц, и ряд других налогов.

В данном случае основанием для обложения являются владение и пользование доходами и имуществом.

Косвенные налоги взимаются в сфере потребления, т. е. в процессе движения доходов или оборота товаров. Они включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.[9]

Владелец товара, работы или услуги при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству.

Поэтому косвенные налоги нередко называются налогами на потребление и предназначаются для перенесения реального налогового бремени на конечного потребителя.

Субъектом налога в данном случае является продавец товара, выступающий в качестве посредника между государством и фактическим плательщиком налога.[10]

Примером косвенного налогообложения служат налог на добавленную стоимость, акцизы и таможенные пошлины.

Для государства косвенные налоги являются наиболее простыми с точки зрения их взимания.

Эти налоги привлекательны для государства еще и тем, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается даже в условиях спада производства и убыточной работы предприятий.[11]

Глава 2. Реализация налоговой политики и анализ налоговых поступлений в бюджет РФ

Функция налога - это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. [12]

В современных условиях налоги выполняют две основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность.

В большинстве государств ведущей является фискальная функция. Но в течение последних десятилетий заметное развитие получили регулирующая и социальная функции.[13]

Налоговая политика многих стран осуществляется при помощи предоставления физическим и юридическим лицам налоговых льгот в соответствии с целями государственного регулирования хозяйства и социальной сферы.

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Среди многочисленных задач фискальной политики, образующих так называемое дерево целей, основными являются:[14]

- устойчивый рост национального дохода,

- умеренные темпы инфляции,

- полная занятость,

- сглаживание циклических колебаний экономики.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.[15]

Различные инструменты по-разному воздействуют на экономику. Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов.

Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи.[16] Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств.

Инструментом отрицательного воздействия на совокупные расходы являются налоги.[17]

Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов - налогообложения и государственных расходов.

Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения.

Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы.[18] Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Регулирующие возможности налоговой системы зависят не только от совокупности их видов, но и от рационально найденного уровня ставок обложения.[19]

Мировая практика выработала оптимальные соотношения между ставками различных налогов: максимальный уровень подоходного налога - 40 - 50 %, корпорационного - 35-45%; средняя ставка НДС - 12-18% и т.д.

Хотя имеется существенная дифференциация между странами. Так, американцы считают, что при таких ставках налогов, как в Швеции, Дании, в их стране никто бы не стал работать в легальной экономике.

Говоря о влиянии налоговой политики на общеэкономические показатели, следует учитывать один важный экономический аспект. Речь идет о так называемом "эффекте запаздывания". Это явление выражается в том, что требуется определенное время ("лаг") для того, чтобы вмешательство финансовой политики смогло вызвать ожидаемое изменение в экономике.

Задача государственных регулирующих органов не просто обложить налогами те или иные источники средств. Важно создать тонко настраиваемый механизм воздействия на хозяйственное поведение юридических и физических лиц в желательном направлении.

Для этого используются постоянно, временно или селективно предоставляемые налоговые льготы: уменьшение налоговой базы, скидки, отсрочка уплаты налогов.

Распространены следующие виды льгот:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога, например, затраты на НИОКР;

- освобождение от уплаты налогов отдельных лиц или категорий плательщиков, например, ветеранов войны;

- понижение налоговых ставок;

- вычет из налоговой базы (налоговый вычет);

- налоговый кредит (отсрочка уплаты налогов без начисления процента, т.е. фактически предоставленный кредит);

- полный или частичный возврат налогов (например, возврат НДС экспортеру)

Надо иметь в виду, что регулирующая функция налогов заключена не просто в том, чтобы максимально освободить прибыли и доходы от налогов, создать общие и селективные экономические стимулы. Важно обеспечить прямую зависимость между размерами налоговых льгот, предоставляемых экономическому субъекту, и его конкретными хозяйственными акциями.

Социальную и одновременно регулирующую направленность имеют и налоговые льготы в виде скидок с личных доходов и прибылей, направленных на покупку или строительство жилья, загородных домов, дач и т.п. Социальная направленность этих льгот очевидна, хотя воспользоваться ими часто могут только относительно высокооплачиваемые слои населения.

Но и регулирующая функция здесь налицо. Она связана с мультипликационным эффектом инвестиций в данный сектор. На степень регулирующей, а отчасти и социальной роли налогов влияет - причем достаточно двойственно - еще одно обстоятельство. В процессе уплаты налогов встречаются случаи ухода экономических субъектов от налогообложения.

Недоплата налогов может происходить в двух вариантах: в легальной и нелегальной формах. Легальный вариант предполагает использование налогоплательщиком системы льгот или определенной степени условности нормативных предписаний.

Использование физическими и юридическими лицами своих прав для минимизации налоговых платежей в рамках действующих законов получило название налогового планирования. В его основе лежит принцип неприкосновенности частной собственности и гарантии от произвола государства любыми не запрещенными законами способами.

Основные направления налогового планирования:

- выбор оптимальной организационно - правовой формы юридического лица с точки зрения налогообложения;

- выбор места для регистрации фирмы.

Тщательное исследование и использование налоговых льгот, связанных с производственной, коммерческой и финансовой деятельностью компании.

Оптимальное использование прибыли и свободного капитала в соответствии с целями государственного регулирования экономики для обеспечения дополнительных налоговых льгот и даже возврата части уплаченных налогов.

Механизм налогового регулирования опирается на законодательную базу и включает в себя ряд элементов, позволяющих направлять предпринимательскую инициативу предприятий в нужное русло, обеспечивая тем самым стабильность и рост поступлений доходов в государственный бюджет.

Налоговая активность экономических субъектов обеспечивает непрерывность перераспределения финансовых ресурсов государства и способствует увеличению благосостояния общества, уменьшая зависимость государства от внешних заемных источников, от продажи своих природных ресурсов. Задача анализа и оценки налоговой активности экономических субъектов состоит в выявлении размеров и оценке динамики задолженности по налогам и сборам в бюджет. Для оценки налоговой активности предлагается использовать следующие показатели.

Коэффициент налоговой активности, который показывает оборачиваемость налоговой задолженности в общей сумме поступивших налоговых доходов за анализируемый период времени,

КНА= НД / НЗ,

где КНА - коэффициент налоговой активности; НД - налоговые доходы, поступившие за отчетный период; НЗ - средняя величина налоговой задолженности (задолженность по налогам и сборам).

При этом

НЗ= НЗН + НЗК / 2,

где НЗН и НЗК - задолженность по налогам и сборам на начало и конец отчетного периода.

Неразрывно с коэффициентом налоговой активности связан показатель длительности (периода) оборачиваемости налоговой задолженности, который отражает частоту погашения задолженности и рассчитывается путем отношения коэффициента налоговой активности к анализируемому периоду в днях (30, 90 или 360 дней).

С увеличением коэффициента эффективность экономического поведения налогоплательщиков улучшается, налоговая активность субъектов повышается, что проявляется в сокращении задолженности по налогам и ускорении периода ее погашения. Уменьшение коэффициента свидетельствует о росте налоговой задолженности, снижении налоговых поступлений, замедлении периода оборачиваемости уплаты налогов.

Показатели, характеризующие налоговую активность экономических субъектов Российской Федерации за 2013-2015 гг., свидетельствуют о том, что увеличение налоговых поступлений в консолидированный бюджет в 2013 г. по сравнению с 2012 г. на 588,7 млн руб., или на 8 %, и снижение средней величины задолженности по налогам и сборам на 99,2 млн руб., или на 15 %, характеризует рост налоговой активности на 27 %. Если в 2012 г. в Российской Федерации задолженность по налогам в бюджеты всех уровней погашалась каждые 33 дня, то в 2013 г. - каждые 26 дней.

Снижение аналогичных показателей в 2014 г. по сравнению с 2013 г. отражают общемировую тенденцию негативного влияния глобального экономического кризиса на налоговую безопасность государства, общества и бизнеса. Так, уменьшение налоговых поступлений в консолидированный бюджет в 2014 г. по сравнению с 2013 г. на 21 %, повлекшее увеличение средней величины задолженности по налогам и сборам на 11 %, характеризует замедление налоговой активности на 29 %.

В 2015 г. анализируемые показатели достигли уровня 2012 г., но с более медленным ростом налоговой активности. Так, при росте налоговых поступлений в консолидированный бюджет в 2015 г. по сравнению с 2014 г. в размере 22 %, снижения задолженности по налогам и сборам не происходит, а наблюдается рост задолженности на 11 %.

Такая динамика характеризует рост налоговой активности всего на 1 %.

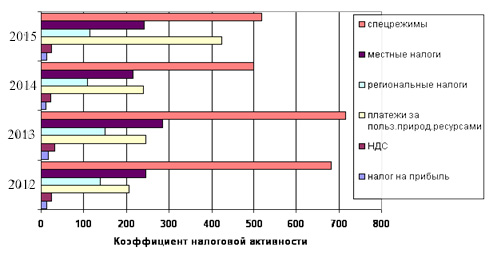

Налоговую активность экономических субъектов в Российской Федерации можно проанализировать в разрезе основных налогов, которые поступают в консолидированный бюджет государства (рисунок 1).

Рис. 1. Динамика налоговой активности экономических субъектов по видам налогов в 2012-2015 гг.

Для 2014 г. по сравнению с 2013 г. характерно общее снижение налоговой активности: по налогу на прибыль - на 29 %, по НДС - на 32 %, по платежам за пользование природными ресурсами - всего на 2 %, что свидетельствует о том, что кризисные явления в меньшей степени повлияли на экономическую и налоговую активность предприятий, занимающихся производством и добычей полезных ископаемых, осуществляющих уплату сбора за пользование природными ресурсами.

Однако значительно (на треть) снизилась платежеспособность и предпринимательская активность остальных налогоплательщиков, уплачивающих налог на прибыль и НДС.

Показатели налоговой активности при уплате федеральных налогов в 2015 г. по сравнению с предыдущим годом отражают динамику роста по налогу на прибыль и НДС в размере 9 %, и резкий всплеск налоговой активности по платежам за пользование природными ресурсами - на 76 %, что объясняется значительным увеличением объемов продаж нефти и газа.

Налоговая активность экономических субъектов показывает, что существуют значительные расхождения между уровнями налоговой активности при уплате федеральных, региональных, местных налогов и налогов, уплачиваемых в связи с использованием специальных налоговых режимов.

Несмотря на экономические катаклизмы в стране самый высокий уровень налоговой активности наблюдается при применении специальных налоговых режимов, которые представлены самой понятной и доступной системой налоговой отчетности, упрощенной системой бухгалтерского и налогового учета, с одной стороны, и самым многочисленным классом малых предприятий и индивидуальных предпринимателей - с другой. Это в очередной раз подчеркивает факт высокого уровня налоговой безопасности и более высокой выживаемости малого бизнеса при воздействии внешних и внутренних угроз современной экономической среды.

Самый низкий уровень налоговой активности в течение анализируемого периода наблюдается при уплате налога на прибыль, который в 2 раза меньше аналогичных показателей по НДС.

В условиях существенной доли конъюнктурной составляющей налоговых доходов краткосрочные (в пределах нескольких лет) колебания налоговой нагрузки (например, доли налоговых доходов в ВВП) не могут являться характеристикой изменений в налоговой системе, оказывающих влияние на общую величину налоговой нагрузки в стране.

Оптимальным способом сопоставления налоговой нагрузки в различных экономиках, по нашему мнению, является подход, основанный на анализе того, насколько устройство налоговой системы оказывает влияние на инвестиционные решения либо в экономике в целом, либо в какой-либо конкретной отрасли. Другими словами, при анализе и сопоставлении налоговой нагрузки в стране или отрасли необходимо принимать во внимание, прежде всего, то, в какой степени налоговая система оказывает влияние на цену капитала для инвестора.

В Таблице 1 приведены данные о величине и структуре доходов расширенного правительства в Российской Федерации (куда входят доходы всех бюджетов и внебюджетных фондов бюджетной системы) в 2010 - 2015 годах. (Приложение 1).

Из представленных данных видно, что величина налоговых доходов (рассчитываемая как сумма поступлений всех налогов, сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих платежей, имеющих квазиналоговый характер), на протяжении последних шести лет существенно снизилась - с 36,5% ВВП в 2010 году до 31,7% ВВП по итогам 2015 года.

При этом по-прежнему существенную долю доходов бюджета продолжают составлять доходы, получаемые от обложения налогами и пошлинами добычи и экспорта нефти и нефтепродуктов.

Корпоративные налоговые режимы весьма сложны и значительно отличаются друг от друга в разных юрисдикциях и в рамках различных видов капитала.

Поэтому для проведения такого анализа невозможно просто провести сравнительный анализ уровней налогообложения, необходимо учесть, например, ставки амортизационных расходов для целей налогообложения, наличие специальных правил и режимов налогообложения, другие формы налогов на капитал - налоги на имущество, налоги с оборота, налоги на передачу капитала и пр., а также наличие налоговых каникул, налоговых льгот и т.п.

В результате, после учета всех вышеперечисленных факторов может оказаться, что налоговая нагрузка для инвестора с точки зрения принятия им инвестиционных решений при сравнительно высокой доле уплачиваемых налогоплательщиком налогов в выручке или добавленной стоимости может оказаться существенно ниже, чем у налогоплательщика со значительно более низкими налоговыми платежами. Определенная таким образом, величина налоговой нагрузки зависит во многом от доходности инвестиционных проектов в отрасли и оборачиваемости капитала, а не от абсолютной суммы уплачиваемых налогов в конкретный момент времени.

С учетом приведенных обстоятельств рассмотрение уровня и динамики налоговых доходов бюджетной системы является важным, прежде всего с точки зрения общей конструкции налоговой системы, поскольку позволяет показать, что с ее помощью следует сглаживать колебания доходов, обусловленные волатильностью внешнеторговой конъюнктуры, что, в свою очередь, требует настройки налоговой системы и различных подходов к налогообложению в различных секторах экономики.

Взимание налогов и сборов может оказывать различные эффекты на поведение экономических агентов, создавать различные стимулы как для организаций, так и для физических лиц. Однако основной задачей налогообложения является обеспечение доходов бюджетной системы. При этом с учетом необходимости обеспечения сбалансированности федерального бюджета в среднесрочной перспективе следует предпринимать усилия, направленные на увеличение доходного потенциала налоговой системы.

В рамках проводимой налоговой политики основными источниками повышения доходного потенциала взимаемых налогов может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования. При этом, в первую очередь, необходимо принять меры для повышения доходов бюджетной системы от налогообложения потребления, ренты, возникающей при добыче природных ресурсов, а также от перехода к новой системы налогообложения недвижимого имущества.

Отдельным направлением политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения.

Глава 3. Анализ развития налоговой политики РФ

Задачи любой налоговой системы меняются с учетом предъявляемых к ней политических, экономических и социальных требований. Из простого инструмента мобилизации доходов государственного бюджета налоги давно превратились в основной регулятор всего воспроизводственного процесса, влияя на пропорции, темпы и условия функционирования экономики.

Можно выделить три направления налоговой политики государства:[20]

- политика максимизации налогов, характеризующаяся принципом "взять все, что можно";

- политика установления разумных налогов, способствующая развитию предпринимательства путем обеспечения благоприятного налогового климата;

- политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите населения.

В странах с развитой экономикой преобладают два последних направления. Для России характерен первый, фискальный тип налоговой политики, при котором государству уготована "налоговая ловушка", когда повышение налогов не сопровождается ростом государственных доходов.

Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс, как согласование налоговых интересов разных собственников, можно осуществлять на демократической основе. Но для создания эластичной налоговой системы требуются постепенные и длительные преобразования, и прежде всего институтов собственности и власти.

На Руси и позже в Российской империи податная (налоговая) политика не основывалась на принципах экономической теории. Никогда за всю историю налогообложения в нашей стране величина обобществляемых через налоги средств не соизмерялась с экономико-финансовыми возможностями непосредственных производителей. Установление и сбор налогов всегда носили ярко выраженный фискальный характер.

В Российской Федерации сохранены традиции и методология формирования бюджета государства по принципу "главенство директивы центра". Это, естественно, проецируется и на налоговую политику государства. Более того, в настоящее время само понятие "государство" стало отождествляться с понятием "государственно-властный аппарат".[21] Во всех учебниках по основам налогообложения до сих пор утверждается, что налоги в пользу государства должны обеспечивать потребности верховной власти, а социальное содержание налогов крайне ограничено.

К основным проблемам отечественной налоговой системы можно отнести следующие:[22]

Нестабильность налоговой политики;

Чрезмерное налоговое бремя, возложенное на налогоплательщика;

Уклонение от уплаты налогов юридическими лицами, вызванное в том числе отменой инвестиционной льготы;

Чрезмерное распространение налоговых льгот, что приводит к огромным потерям бюджета (правда, в последние годы многие из них были отменены). Опыт развитых стран свидетельствует о целесообразности зачисления льгот в налоговые расходы государства и включения их в расчеты эффективности государственного сектора экономики;

Отсутствие стимулов для развития реального сектора экономики;

Наша система налогообложения сложна, запутана и противоречива. В целом российская налоговая система не выдерживает критики. Зато наличие резервов совершенствования - наше конкурентное преимущество перед развитыми странами.

Прежде всего, необходимо оптимизировать налогообложение доходов физических лиц. Практически во всех странах, добившихся успехов в экономике, действует прогрессивная шкала подоходного налога. Не удивляют и давно известны высокие максимальные ставки налога в развитых странах (от 35% до 65%). Но и в странах БРИК (кроме России) также действует прогрессивная шкала с высокими ставками: в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%. По этим ставкам облагаются месячные доходы, превышающие в переводе на рубли по курсу: в Китае - 22 624 руб., в Индии - 27 083 руб., в Бразилии - 61 825 руб. При этом в Индии необлагаемый налогом месячный доход - до 8125 руб., в Бразилии - до 24 750 руб., а в России - 400 руб., что примерно в 45 раз ниже среднего по Европе.

Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. А долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения. Российский опыт это подтверждает.

В коренном совершенствовании нуждается НДС.[23]

Во-первых, необходимо упростить методику расчета НДС хотя бы для российских предприятий, не имеющих льгот по НДС: при расчете НДС за налоговую базу следует принимать не реализацию продукции, как это предписано сегодня

Налоговым кодексом, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета.

Во-вторых, следует отменить или существенно снизить ставку возмещения НДС при экспорте сырья.

Необходимо снизить налоги на производителей ширпотреба и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией.

Сегодня налоговые поступления от вышеуказанных предприятий ничтожны. Еще более ничтожными будут потери бюджета, если снизить на них налоговую нагрузку.

Заключение

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Следует сказать, что налоговая система России создается практически заново, потому она еще несовершенна, нуждается в улучшении и в ближайшее время не может быть стабильной.

Более того, конкретные размеры перечисленных, а также других налогов меняются и будут меняться даже в условиях стабилизации налоговой системы, ибо налоги — гибкий инструмент воздействия на находящуюся в постоянном движении экономику.

Однако сегодня требуется не простое изменение налоговых ставок, а кардинальная налоговая реформа, стимулирующая деятельность производителя.

Можно сформулировать основные требования, предъявляемые к налоговой системе страны в настоящее время:

Равные доходы при равных условиях их получения должны облагаться одинаковым по величине налогом; с разных доходов при разных условиях их получения должны взиматься разные налоги.

Ставки налогообложения должны быть едиными для всех предприятий независимо от формы собственности и для всех граждан независимо от видов деятельности (при равенстве полученных доходов).

Система налогов должна быть комплексной, т.е. опираться на различные способы налогообложения (подоходное, поимущественное и т.п.) при умелом их сочетании.

Стабильность и гибкость налоговой системы должны обеспечить своевременное воздействие на экономические интересы участников общественного производства.

Единую налоговую ставку следует дополнить системой налоговых льгот, носящих целевой и адресный характер, действие этих льгот должно наступать автоматически при выполнении условии, установленных законом.

Система налогообложения должна учитывать достижения науки и опыта зарубежных стран, строится на сходных принципах в соответствующей ситуации.

В новой налоговой системе, исходя из федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (федерального и территориального) в вопросах налогообложения.

Введение местных налогов и сборов, как дополнение перечня действующих федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

Рассмотрев и проанализировав современное состояние налоговой системы РФ, можно сделать выводы:

- налоговая система является основной составляющей общей системы экономических отношений и мощным регулятором экономических процессов;

- эффективность функционирования налоговой системы достигается путем сбалансированного сочетания всех ее функций с учетом интересов государства и налогоплательщиков;

- эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу;

- существующая в России система налогообложения нуждается в дальнейшем совершенствовании. Но зато наличие резервов совершенствования - наше конкурентное преимущество перед развитыми странами.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была так же адаптирована к новым общественным отношениям, соответствовала мировому опыту.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016)

- Александров И.М. Налоги и налогообложение. Издательский дом «Дашков и К». – 2015. – 286с.

- Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров; изд.-торг. корпорация «Дашков и К». - 10-е изд., перераб. и доп. - М.: Дашков и К, 2010. - 227 с.

- Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства // Налоговый вестник. – 2011. – №2 – С.15 – 21.

- Благих И.А. Экономические взгляды С.Ю.Витте // Сергей Юльевич Витте – Государственный деятель, реформатор, экономист. – М., 2012. – Ч.1. – С.179-208.

- Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с.

- Владимирова Н.П. Налоги и налогообложение: учебное пособие. – М.: КНОРУС., 2015. - 232с.

- Вотчель, Л.М. Налоги и налогообложение: учеб. пособие / Л.М. Вотчель. - М.: Флинта: МПСИ, 2012. - 136 с.

- Данилевский Ю.А., Шапигузов С.М., Налоги / учеб. Пособие для студентов вузов, М.: Финансы и статистика. – 2012. – 395с.

- Дуканич Л. В., Налоги и налогообложение. Ростов на Дону.: Феникс. – 2000. – 226с.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2010. - 240 с.

- Захарьин, В.Р. Налоги и налогообложение: учебное пособие / B. Р. Захарьин. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2011. - 320 с.

- Иванова Н.Г., Вайс Е.А., Кацюба И. А. Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с.

- Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2011. – 278с.

- Мамбеталиев Н.Т. Робоев М.Р. Налогообложение в странах Евроазиатского экономического сообщества и проблемы его гармонизации // Налоговый вестник. – 2011. – №4. – С.19 - 24.

- Маркс К. Нищета философии. Ответ на «Философию нищеты» П.Прудона. М.: Госполитиздат, 2011. – 211с.

- Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен»., 2014. – 448с.

- Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М.: Юрайт, 2011. - 688 с.

- Перов А.В. Толкушин А.В. Налоги и налогообложение: Учеб. Пособие. - 2-е изд. Доп. и перераб. М.: Юрайт – издат., 2013. – 635с.

- Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с.

- Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с.

- Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2013. – №6. – С.23-25.

- Рыднина М.Н., Василевский Е.Г., Голосов В.В. и др. История экономических учений. Учебник / М.: Высшая школа 2013. – 286с.

- Скворцов, О.В. Налоги и налогообложение: учеб. пособие для студ. сред. проф. образования / О.В.Скворцов, Н.О. Скворцова. - 8-е изд., испр. - М.: Издательский центр «Академия», 2010. - 224 с.

- Скрипченко, В. Налоги и налогообложение / В. Скрипченко. - СПб.: ИД «Питер»; М.: Издательский дом «БИНФА», 2010. - 238 с.

- Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. / Учеб пособие / СПб.: Полиус, 2010, – 577с.

- Тютюрков, Н.И. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. – М.: Дашков и К, 2012. – 169с.

Приложение 1

Таблица 1.

Доходы бюджета расширенного правительства Российской Федерации в 2010 - 2015 гг. (% ВВП)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Доходы всего |

39,7% |

39,5% |

39,9% |

38,8% |

35,1% |

35,3% |

|

Налоговые доходы и платежи |

36,5% |

36,1% |

36,2% |

36,2% |

31,0% |

31,7% |

|

в том числе |

||||||

|

Налог на прибыль организаций |

6,2% |

6,2% |

6,5% |

6,1% |

3,3% |

4,0% |

|

Налог на доходы физических лиц |

3,3% |

3,5% |

3,8% |

4,0% |

4,3% |

4,0% |

|

Налог на добавленную стоимость |

6,8% |

5,6% |

6,8% |

5,2% |

5,3% |

5,6% |

|

Акцизы |

1,2% |

1,0% |

0,9% |

0,8% |

0,9% |

1,1% |

|

Таможенные пошлины |

7,5% |

8,3% |

7,0% |

8,4% |

6,5% |

6,4% |

|

Налог на добычу полезных ископаемых |

4,2% |

4,3% |

3,6% |

4,1% |

2,7% |

3,2% |

|

Единый социальный налог и страховые взносы |

5,5% |

5,4% |

5,6% |

5,5% |

5,9% |

5,2% |

|

Прочие налоги и сборы* |

1,9% |

1,9% |

2,0% |

1,9% |

2,2% |

2,2% |

|

* налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами (за исключением НДПИ), государственная пошлина, таможенные сборы |

||||||

-

Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2011. – 278с. ↑

-

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2010. - 240 с. ↑

-

Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с. Екатеринбург. 25 февраля. ИНТЕРФАКС-УРАЛ - Услуги согласования (посредничество) созданы в 13 школах Свердловской области, сообщил комиссар для Прав человека в регионе Татьяна Мерзлякова на пресс-конференции в Екатеринбургском пресс-центре агентства Интерфакса Урал в четверг.

"В этом году появится еще не меньше чем 15 платформ. Конечно, на 1500 школах это не действительно является много из, это, мы мягко скажем, это недостаточно. Но мы хотели бы ту по крайней мере одну платформу в (все - ЕСЛИ), город должен был удалить очень тяжелые конфликты", - она сказала.

По словам Т. Мерзляковой, процедура посредничества в школах Свердловской области впервые начала пускать корни в прошлом году, за этим следовали, чтобы решить больше чем три конфликтных ситуации десятков с ее помощью спешно.

Директор Уральского центра посредничества, Ольга Махнева определила во время пресс-конференции, что посредничество помогает решить на уровне школьных щекотливых тем, включая конфликты между детьми, между учениками и учителями.

"Когда будет оппозиция класса и учителя, любого отдела национального образования здесь, никакая прокуратура не будет в состоянии развивать взаимодействие между целым классом, который это неудовлетворённо учителем и учителем, который пытается настоять. Очень хорошо здесь школьное обслуживание работ согласования", - О. Махнева сказала.

Учителя, родители и ученики, как правило, выпускных классов могут быть частью школьных услуг согласования. Все они обучены.

"Сегодня есть катастрофически недостаточно хороших посредников, которые могут качественно выполнить работу в Свердловской области. И сегодня случается так, что они необходимы, есть социальный запрос: число конфликтов, к сожалению, растет включая на школу", - она подчеркнула.

Молодые жители области трудные ситуации в рамках психологического обучения, которое было обеспечено специалистами государственного Бюджетного Учреждения (Шоссейная-Стрит, дом 39, случай 1) преподавали, чтобы решить.

Обучению предоставили детей офиса дня, остаются. Предмет - "Тщательно, конфликт!"

– На занятии причины и источники конфликтов, которые происходят в детях, рассмотрели, - авторы занятия сказали.

Дети обсудили с экспертами главную стратегию поведения в конфликтных ситуациях. Дети были в этом предмете активно заинтересованные, заданные вопросы.

Во многих российских регионах есть довольно критические конфликтные ситуации вокруг строительства религиозного строительства, принадлежащего Русской православной церкви. Как правило, в этих представителях историй общественности предъявляют претензию не к разрядам ПТИЦЫ РУХ вообще, и городским властям, которые, поскольку показывает практика, часто принимайте решения, не думая о последствиях или не имея возможности посчитать их. Поиск компромисса в таких историях иногда заходит в тупик.

Здания конфликта ПТИЦЫ РУХ от Москвы до Небольшой земли

26/02/2016 - Александр Валиев, чтобы Послушать

Возможно, большая часть громкого скандала вокруг строительства храма воспламенилась в Москве. Парадокс состоит в том, что в этой ситуации сторонам, очевидно, почти удалось достигнуть компромисса. И все еще высокая температура в ней не уменьшается ни в каком случае. Конфликт начал лето 2015 года, когда жители жилого района, смежного в парк Торфяник, узнали, что они в нем собираются построить храм, и в процессе строительства 70 сотен частей ассигнованы, который делает больше чем 4 процента из территории парка. ↑

-

Перов, А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В. Толкушкин. - 9-е изд., перераб. и доп. - М.: Юрайт- Издат, 2011. - 986 с. ↑

-

Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен»., 2014. – 448с. ↑

-

? Иванова Н.Г., Вайс Е.А., Кацюба И.А.Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2011. – 211с. Местные активисты обратились к прокуратуре, которая узнала, что публичные разбирательства по этому строительству были выполнены с нарушениями. К этому времени защитники парка, чтобы не позволить на его территории рабочих и оборудования, настроили в нем круглосуточный лагерь, который стоит все еще. Им сопротивляются участники движения "Сорок. Последняя перестрелка между противоборствующими сторонами произошла 13 февраля, когда припарковаться, там прибыли два грузовика, которые привезли лесоповал для строительства храма.

Полицейским, которые устранили несколько участников движения "Сорок в месте, удалось опустить скандальную ситуацию. Бар для лесоповала был загружен назад в грузовики и устранен. Один из местных жителей, который попросил не говорить его имя соображений безопасности, вскоре сказал видение ситуации:

"Люди уехали, оппозиция начала. Было движение "Сорок сразу — среди них есть много кандидатов на Мастера спорта, владельца в боевых искусствах. Перестрелки, применения к полиции начались. Немного позже Московская епархия объявила, что они готовы пройти на другое место если соответствующая погрузка. Тогда выбрали два места — один под временным храмом, другим под константой. Уже готовы к документам, на втором — процесс регистрации продолжается до сих пор. Несмотря на то, что все согласились — и правительство, и церковь — продолжает возражение. Они говорят, что защищают православный люд. В то же время ПТИЦА РУХ в ответах на наши запросы говорит, что "мы не с ними, мы против оппозиции как место уже выбраны". И мы просим, что ПТИЦА РУХ или в прессе, или во мне на веб-сайте официально, я объявил, что строительство не будет. Тот православные люди, которые находятся в области, не приехали и не провели время и силы, понял, что это - провокация. Но до сих пор ПТИЦА РУХ хранит молчание".

Голова патриарха Русской православной церкви Кирилла даже летом последних вызываемых абонентов года конфликта для отказа конфронтации и мирного урегулирования всех противоречий в правовых рамках. Тем не менее, до сих пор этому не удалось достигнуть. Защитники "Торфяник" говорят, что пост круглосуточных часов едва покинут ранее, чем арендованный срок на территории, ассигнованной ПТИЦЕ РУХ, истечет, и это закончится только через половину года.

Аналогичная ситуация развивалась в Новороссийске, где около мемориала Маленькое земное строительство комплекса религиозных объектов начало падение прошлого года. В городе протесты тут же начались — бизнес достиг видео сообщения граждан Владимиру Путину, который был издан в Интернете приблизительно месяц назад. Противники строительства подчеркивают, что у них есть не что-либо против Православных церквей и веры — их негодование связано только с выбранной платформой. И здесь два главных аргумента используются: близость к мемориальному комплексу и возможному ущербу экологии. Сторонники строительства определяют, в частности, что никто не смущен мемориальным районом с пляжем. Кроме того, 300 тысяч жителей в городе затронуты только тремя Православными церквями. Житель Новороссийска, Екатерина Кушнир жалуется, что ее вместе со сторонниками судят, чтобы быть выставленной почти враги народа.

Екатерина Кушнир: нам, активистам и людям, которые поддерживают их, приписывают что-либо. От оппозиции агентам государственного департамента и посланным шпионам. Весь конфликт вырос от факта, что камень был помещен на Небольшую землю. Это, конечно, вызвало вопросы в людях — поскольку возможно расти так? Тем более, что место очень близко расположено к морю. И объект не некоторые лаконичные — церковь или небольшая часовня, целый жилой район из 17 зданий на 5 гектарах около мемориала. И многие задают вопрос: почему мы строим только Православную церковь, если на этой земле люди различных вер боролись? Это - в конце концов, не Сражение Куликово, но Великая Отечественная война. Уже другое общество было.

RFI: Екатерина, скажите, пожалуйста, о страхах перед противниками строительства связанного с экологическими рисками?

Второй объект, который является около этого строительства, является святилищем природы лагуна. Место от границы этого водохранилища отделено на 50 метров. И строительство причиняет прямой вред. Канава, которая вырыта под собором теперь, постоянно заполнена грунтовыми водами. Средства, имеющий воду слой сломан, вода не прибывает в устье. И разговор об этом устье, что это должно быть сохранено, уже проведен, вероятно, годы 15–20. В советский период все еще наблюдал его, и позже прекратили смотреть. Это постоянно становится загрязненным в нем, водный путь сломан. Это всегда было место для порождения продовольственных рыб. Таким образом, если уничтожить его, популяцию рыб в Черном море и, соответственно, наша торговая экономика очень сильно пострадает. Это, поскольку это - печально чувства, и здесь мы просто потеряем еду. В нашем городе рыба делает вполне большую часть части диеты.

Третий подобный конфликт возрастает в Волгограде, куда в центре города собираются построить храм Александра Невского. Противники этого проекта обращаются к исторической ценности этой территории, и также к факту, что граждане потеряют квадрат. "Я не против храма, но определенно не на этом месте и определенно не за такие деньги" — местный житель Алиса Осокина жалуюсь на ужасающую социально-экономическую ситуацию в Волгограде в который создание видов храма, по ее мнению, не абсолютно уместно. Различными оценками это будет стоить в сумме от 800 миллионов до 3 миллиардов рублей.

Алиса Осокина: "Это находится в работе на области Упавших борцов. Это - очень серьезная область, возможно, единственное красивое место в нашем городе, и есть один из не многочисленные парки, где жители Центрального района могут прогуляться, по крайней мере, с детьми или просто сидеть на магазине, иметь отдых. Этот парк будет разрушенным и на его месте, чтобы установить храм. Фактически, тогда мы теряем парк, помимо храма не вписывается в архитектуру этой части города ни в каком случае".

Историк Иван Курила полагает, что в центре относящегося к разным культурам мегалополиса должны быть объекты, которые могли объединить граждан так или иначе. Объект религиозного культа едва приближается для этой роли — кроме православных, там живут представители других вер, и также агностики и атеисты здесь.

Иван Курила:" Есть все еще аргументы защитников строительства — скажите, посмотрите в европейских городах везде в храмах центра. Но, во-первых, не везде. Во многих случаях в центре ратуши, которые представляют городское самоуправление, которое правильно. И где есть в храмах центра - это - наследие того времени, когда церковь действительно объединялась. Христианская церковь была определенным общественным строительством, которое было "" для всех, кто тогда жил в этом городе. Сегодня храмы, насколько я знаю, в центре не строят. Поэтому Волгоградское решение кажется мне сомнительным. Но я не осудил бы церковь, в этом случае я осуждаю власти, которые должны быть светскими и защитить интересы граждан. Это - моя критика, послан не в адрес ПТИЦЫ РУХ, и городским властям Волгограда и Волгоградской области. Хорошо и в подобных случаях, вероятно, речь идет также, которые неправильно ведут себя, те, кто должен защитить интересы граждан ситуацией, неправильно строят приоритеты из работы. Мэры, муниципальные советы, советы — здесь они делают что-то неправильно здесь". ↑

-

Владимирова Н.П. Налоги и налогообложение: учебное пособие. – М.: КНОРУС., 2015. - 232с. ↑

-

Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. / Учеб пособие / СПб.: Полиус, 2010, – 577с. К сожалению, за этим не следовали, чтобы получить подробный комментарий о положении ПТИЦЫ РУХ в ситуациях вокруг строительства храмов в Новороссийске и Волгограде в Московском патриархате. Глава юридической службы отдела Московского патриархата отношений церковной и общественной монахини Ксении сказал по телефону, что до сих пор речь об отказе места в парке трясины Торфа не идет, поскольку у него нет альтернативы все еще. Формально и документальный фильм место в процессе строительства храма около Анадырский-Драйв в Москве ПТИЦЫ РУХ еще не ассигнован. Кроме того, по многим техническим причинам со строительством в этом месте могут быть трудности. Однако, просто теоретически подобная замена, тем не менее, довольно возможна. Защитники парка на их круглосуточной почте должны только ждать, когда этот вопрос решен по существу и наконец.

Кассиры, которые участвовали в инциденте в электропоезде Фрязино – Москва, позволили нарушение и будут уволены, сообщение на нем издано на официальной странице (CSPC) в "Живом Журнале".

Конфликт произошел, когда диспетчеры, сопровождаемые охранником, поехали на автомобилях и проверенных билетах. Один из пассажиров, подростка, отказался показывать проездной документ, тогда поездная бригада справилась с ним очень примерно. Молодой человек попытался стрелять в диспетчеров из таблетки, те потребовали прекращать стрелять, однако он не реагировал на нее, и затем устройство от него было убрано. События были сняты с телефонной камерой свидетелями, они отправили видео В Интернете.

"Мы не снимаем ответственность за представленные действия наших рабочих вообще. Это - злоупотребление служебным положением и худшее нарушение. Кассиры, которые позволили это нарушение в нашей компании, не будут работать далее", – сказан в сообщении.

Там также отмечено, что охранник – сотрудник и потребовали от управления организацией "применять аналогичные меры к их сотрудникам, изображенным на видео".

"Конфликтные ситуации между свободными наездниками и диспетчерами, увы, не редкостью. Однако, подобное злоупотребление служебным положением независимо от причины не поддержано нашей компанией и не будет поддержано", – подчеркнули в.

Публикации на 11.03.16

Екатеринбург, 11 марта (Новый День – Новая область, Анжелин Сергеев) – Екатеринбург, который скандалы, связанные с резким зданием и неграмотным, заказывают земельным участкам, продолжает дрожать. Острый конфликт жителей Ботаники и строителя небоскреба на Родонитов-Стрит и также срубания деревьев в парке Зеленая Роща уже привлек внимание правоохранительных органов. Это не исключено, что скандальные ситуации возникнут еще чаще, поскольку передача полномочий градостроительства на региональном уровне привела к беспорядку среди чиновников. И простые граждане были главными жертвами в "войне за полномочия".

Мы напомним, на этой неделе после результатов проверки межокружного уголовного дела прокуратуры охраны природы после незаконного срубания деревьев в парке, который была принесена Зеленая Роща. MUGISO расположил, чтобы арендовать территорию парка на улице 8 марта в процессе строительства LLC амбулатории отеля. Деловая структура связана с кардиологом не штата области Ян Габонский. Поскольку "расширение" рабочих клиники начало сокращать зеленые установки в парке, разрушив в полных 182 деревьях. И только тогда стало ясно, что администрация Екатеринбурга не давала разрешение для сокращения. Размеры ущерба города оценены 420 тысяч рублей.

Более серьезный конфликт произошел на Ботанике, где жители были резко не удовлетворены строительством многоэтажного здания по адресу: Родовидовая-Стрит, 20. Администрация Екатеринбурга не дала разрешение этому проекту, но строителю компании самому удалось сбить это право через суд. Многочисленные пикеты граждан против резкого здания, в котором иногда даже достигал приведения в движение вручную, задумали эффект – временно за этим следовали, чтобы приостановить работы на территории. Но конфликт со строителем все еще не исчерпан. Чтобы переместить работы в другую платформу, решение о региональных структурах, к которым делегированы полномочия градостроительства Екатеринбурга, необходимо.

Возможно, конфликтные ситуации вокруг распределения земельных участков при строительстве в Екатеринбурге возникнут и далее, как городские эксперты, которые были ранее заняты этой работой, "выключены" от процесса теперь. Мы отметим, что городские власти начали бросать вызов закону о передаче полномочий градостроительства в судопроизводстве.

Опыт Югры в сфере регулирования отношений был еще раз отмечен на встрече Совета Безопасности. Глава Федерального агентства на делах национальностей Игорь Баринов, общающийся с прессой, я отметил усилия губернатора Югры Наталья Комарова на развитии системы контроля условия международных отношений и раннего предотвращения международных конфликтов. Баринов подчеркнул, что сегодня все области Российской Федерации должны работать над аналогичной системой, но в настоящее время развивается, и Ханты-Мансийский автономный округ начинает только его. ↑

-

Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с. ↑

-

Дуканич Л. В., Налоги и налогообложение. Ростов на Дону.: Феникс. – 2000. – 226с. ↑

-

Маркс К. Нищета философии. Ответ на «Философию нищеты» П.Прудона. М.: Госполитиздат, 2011. – 211с. Мы напомним, система контроля условия межэтнических отношений и раннего предотвращения конфликтных ситуаций – комплекс организационных, методических и технических действий, направленных к решению задач наблюдения, сбора и анализа данных по критериям на основе фактических данных, индикаторам и индикаторам, позволяющим оценить быстро ситуации в различных сферах, влияющих на условие международных отношений и отношений различия вероисповеданий.

Благодаря этой системе возможность быстро получит информацию о сформированных международных конфликтных ситуациях. И также процессы, влияющие на условие международных отношений обеспечить выполнение контроля освещения этих ситуаций в печати и электронных средствах массовой информации, к Интернету и обеспечить реализацию действий, направленных к предотвращению публикации материалов, способных, чтобы привести к развитию конфликтных ситуаций.

"План действий" на введении регионального сегмента федеральной системы контроля условия международных отношений и раннего предотвращения международных конфликтов был принят в Югре в прошлом году.

Проекты автономной области на реализации государственной национальной политики уже неоднократно высоко ценились как лучший региональный опыт. Другие области нашей страны уже заинтересовались им. Так, например, в 2015 в пределах Всероссийского форума национального единства в Перми это было отмечено, Югра отметила как область, где система контроля международных отношений готовится к началу. И после результатов соревнования рабочих сферы государственной национальной политики три золотых премии были получены представителями Ханты-Мансийского автономного округа - в назначениях "Эксперт Сферы государственной Национальной политики" в "Организации Работы с Национальными Общественными организациями" направление; "специалист сферы государственной национальной политики" в Национальном Спортивном направлении; "Лучшее представление регионального опыта".

"Система контроля создана согласно Декрету президента России и Стратегии государственной национальной политики Российской Федерации, до 2025, - заместителя директора отдела внутренней политики – глава отдела национальной политики автономной области Сергей Тимошков говорит. – Ханты-Мансийский автономный округ определен экспериментальной областью введением системы контроля. Отдельное соглашение по взаимодействию между правительством автономной области и Федеральным агентством на делах национальностей заключено. Ожидается, что внедрение пилотного проекта на создании системы контроля, обеспечит быстрый ответ на появление ситуаций с конфликтом и предварительным конфликтом в сфере международных отношений уже на стадиях их формирования".

Мы отметим, что представители 124 национальностей живут в автономной области, 78 национальных общественных работах ассоциаций.

"О Государственной политике в Сфере Предоставления Межэтнического Согласия, Гражданского Единства, Отдельных Прав и Законных интересов Граждан, и также в Вопросах Обеспечения Общественного порядка и Предотвращения Экстремизма, Незаконной Торговли и Потребления Наркотиков и Психотропных Веществ в Ханты-Мансийском автономном округе у Югры в 2014-2020" программа, понятая в Югре, есть две важных подпрограммы. В них это о гармонизации международных отношений и предотвращении экстремизма.

В рамках программы в прошлом году имел место фестиваль молодежных проектов национальных ассоциаций Югры "Через разнообразие - к единству".

В ноябре прошлого года в Сургуте там имел место традиционный молодежный окружной фестиваль национальных культур, "Мы - однородные люди!". Его положительный опыт используется в организации всероссийского молодежного фестиваля национальных культур "Россия – однородная страна", которая будет иметь место 26-29 марта в Санкт-Петербурге.

На территории района празднуется Международный день терпимости, соревнование проведено, и премия губернатора "За вклад в развитие межэтнических отношений" вручена. В 2015 68 юридических лиц и люди – для еще 30, чем 2014 участвовали в нем.

Как заявила на совещании ректоров вузов, выпускающих педагогические кадры, министр образования и науки РФ Ольга Васильева, в педагогическую магистратуру должны приниматься только выпускники профильного обучения – бакалавры педагоги.

Предложение осуществлять прием на программы магистратуры, реализуемые в рамках укрупненной группы специальностей и направлений подготовки «Образование и педагогические науки», для «абитуриентов, имеющих профильное образование предыдущего уровня», поступило от ректоров во время обсуждения темы модернизации педагогического образования. Помимо этого, ректоры постановили – создать «единое образовательное пространство, направленного на формирование гражданской и профессиональной идентичности будущих педагогов», сосредоточиться на задачах «качественного обновления программ подготовки педагогических кадров за счет сопряжения стандартов общего, высшего образования и требований профессионального стандарта педагога» и поговорили о многом полезном другом.

И все же думается, что тему магистратуры только для педагогических кадров следует рассмотреть более пристально. ↑

-

Мамбеталиев Н.Т. Робоев М.Р. Налогообложение в странах Евроазиатского экономического сообщества и проблемы его гармонизации // Налоговый вестник. – 2011. – №4. – С.19 - 24. ↑

-

Тютюрков, Н.И. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. – М.: Дашков и К, 2012. – 169с. ↑

-

Перов А.В. Толкушин А.В. Налоги и налогообложение: Учеб. Пособие. - 2-е изд. Доп. и перераб. М.: Юрайт – издат., 2013. – 635с. ↑

-

Скрипченко, В. Налоги и налогообложение / В. Скрипченко. - СПб.: ИД «Питер»; М.: Издательский дом «БИНФА», 2010. - 238 с. ↑

-

Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с. Говорить о том, что в школу должны прийти талантливые люди, начали еще при министре Андрее Фурсенко. Именно тогда были предприняты первые шаги по сокращению численности вузов. И многие преподаватели высшей школы начали искать работу в школах средних. Потом появился проект «Новая школа» тогда еще президента РФ Дмитрия Медведева с его тезисом, что в средние учебные заведения могут прийти работать специалисты, не имеющие педагогического образования. Тогда же возникли и первые дискуссии на тему, а сможет ли не педагог «разруливать» сложные педагогические ситуации, которые возникают сегодня почти на каждом шагу. Пусть уж лучше учитель будет неважным физиком, но при этом сильным педагогом. И тогда же появились предложения по «технике выживания профи в школьном коллективе». Среди прочих была и тема, что обучаться педагогическому мастерству можно будет в магистратуре. Какой смысл учиться взрослому и опытному человеку в педагогическом вузе четыре года, когда основные знания по педагогике даются на последних курсах и шлифуются во время практики в школьных учреждениях. Здесь достаточно и двух лет магистратуры.

Казалось бы, здоровый компромисс найден. Талантливый педагог (а им, мне кажется, рождаются, а не становятся) может для успокоения совести своих начальников и для самосовершенствования пойти обучаться педагогическому мастерству. И школа получает ценнейшего специалиста. Чем плохо? Но не тут-то было. Бюрократическая машина, как известно, штука неповоротливая. А теперь и вовсе дожили до заявления Ольги Васильевой.

Обычные школы «не педагога» берут на работу очень неохотно. В пример могу привести случай, про который услышала буквально на днях из уст бывшего выпускника Томского политехнического университета (НИУ), а ныне преподавателя одного из московских вузов. Он рассказал, как его однокашник, ведущий сотрудник этого же университета, который вел в родном вузе ряд интереснейших направлений, переехал недавно по семейным обстоятельствам в Подмосковье. И не смог устроиться на работу в школу. Заметьте, не бакалавр, поступивший в педвуз, потому что в другой не брали. И не человек, не имеющий опыта работы с людьми младше себя на много лет. И еще даже не пенсионер, 48 лет. Не взяли, потому что у него нет педагогического образования.

Понятно, что большинство директоров школ просто перестраховываются. Школа, как и Восток, – дело тонкое. И ей есть чего бояться. Мужчина в школе – явление редкое, да еще и менее стресс устойчивое, чем женщина. И даже его излишнее обаяние ему же во вред (достаточно вспомнить недавние секс-скандалы в известной московской школе). Не зря председатель Всероссийского общества защиты прав потребителей образовательных услуг (ОЗППОУ), член экспертного совета при правительстве Российской Федерации Виктор Панин предложил создать в школах кабинеты психологической разгрузки. По его мнению, в образовательных учреждениях часто происходят инциденты, виною которым являются вспышки гнева педагога. В качестве примера он приводит случай, когда учитель из Пермского края стрелял из пневматического оружия в детей, вздумавших закурить на территории школы.

В общем, не рискуют наши директора и не берут лишний раз «не педагога». А сейчас и вовсе не станут брать, от греха подальше. Нет, не то чтобы в словах Ольги Васильевой не было резона. РФ сообщает о возросшем среднем балле ЕГЭ абитуриентов, выбирающих педагогические специальности. В 2016 году на педагогические направления подготовки поступило 195 абитуриентов, имеющих 100 баллов по олимпиадному предмету (в 2015 году их было 16).

Но… сотрудники Высшей школы экономики (НИУ) Марина Пинска, Алена Пономарева и Сергей Косаренки приводят данные анализа социологических опросов: молодые учителя в России – специалисты до 29 лет – отстали от старших коллег в деле освоения педагогических технологий. Дело не только в нехватке преподавательских умений и отсутствии опыта. Хромает сама подготовка молодых педагогов – в ней слишком много теории, а на рабочем месте учитель-неофит не всегда может доучиться. В педвузах сегодня будущих преподавателей учат по старинке. За три десятка лет, по мнению сотрудников ВШЭ, их подготовка изменилась мало. Поэтому введением «магистратуры только для имеющих педагогическое образование» фактически исправляют перекос в обучении нынешних студентов педагогических вузов. Фактически именно магистратура доводит выпускника-бакалавра до уровня образования, необходимого при работе с современными школьниками. В своей же первоначальной версии, напомним, магистратура была призвана готовить молодого человека к научной деятельности. Возможно, в будущем так и будет.

А пока не похоронить бы идею привлечения к работе в школе талантливых людей. Та же Ольга Васильева справедливо считает, что от знаний педагога сегодня зависит очень много. ↑

-

Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2013. – №6. – С.23-25. ↑

-

Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И. А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2013. - 288 с. ↑

-

Скрипченко, В. Налоги и налогообложение / В. Скрипченко. - СПб.: ИД «Питер»; М.: Издательский дом «БИНФА», 2010. - 238 с. ↑

-

Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства // Налоговый вестник. – 2011. – №2 – С.15 – 21. ↑

-

Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с. ↑

-

Вотчель, Л.М. Налоги и налогообложение: учеб. пособие / Л.М. Вотчель. - М.: Флинта: МПСИ, 2012. - 136 с. ↑

-

Брызгалин А.В., Налоги и налоговое право. Учебное пособие. / М.: Аналитик-пресс., 2011. – 608с. ↑

- Менеджмент человеческих ресурсов (Концепция кадровой политики в плане подбора персонала OОO «Media»)

- Методы анализа маркетинговой информации

- Выбор стиля руководства в организации (Основные понятия)

- Налоговые правонарушения (Понятие, признаки, элементы)

- Акции: понятие и классификация»

- Процессы принятия решений в организации (на примере ООО Тандем)

- Менеджмент как организационно–целевое управление (на примере ОАО «Айвенго»)

- Понятие и значение продуктивности менеджмента организации

- Налог на прибыль организаций (Объект налогообложения)

- Проблемы коммуникаций в современных организациях (Понятие делового общения и бизнес - коммуникаций)

- Земельный налог .

- Особенности управления организациями в современных условиях и пути его совершенствования (Особенности управления организацией в современных условиях)