Валютные отношения и валютная система (Режимы курсов и конвертируемости валют)

Содержание:

Введение

Актуальность. Основой денежно-кредитной и валютной системы является стабильная национальная валюта, без которой невозможно проведение действенной денежно-кредитной, валютной и бюджетной политики как важнейших частей экономической политики. Стабильность национальной денежной единицы зиждется на эффективной экономике, развитой институциональной базе, конкурентоспособном экспорте. Но стабильность валюты может быть обеспечена лишь в том случае, если она является достаточно самостоятельной.

Современная мировая валютная система характеризуется либерализацией

движения капитала, преобладанием доллара США в международных расчетах. Однако, заметным проявлением глобализации является устойчивая тенденция замены системы расчетов в долларах США как доминирующей валюты на мультивалютную систему и появление коллективных (например, специальные права заимствования) и единых (например, евро) валют.

Целью курсовой работы является исследование современной валютной системы и валютных отношений.

Задачи курсовой работы:

- исследовать понятие валютной системы, валютных отношений, валютного рынка;

- рассмотреть понятия режимов валютных курсов и конвертируемости валют;

- провести анализ роли доллара и евро в мировой экономике;

- исследовать влияния доллара и евро на экономику России;

- рассмотреть место Россия в мировой валютной системе;

- определить перспективы интернационализации российского рубля и пути снижении «долларизации» российской экономики.

Предмет исследования – валютная система и валютные отношения.

Объектом исследования являются тенденции развития валютной системы.

Научно-теоретическая основа работы. При выполнении работы использованы труды В.Гордеева, Л.Красавиной, В.Рыбалкина, а также современные публикации, посвященные проблемам мировой валютной системы в периодических экономических изданиях.

Информационной основой работы явилась статистика, публикуемая Всемирным банком, Центральным банком России, международными аналитическими агентствами.

Методы исследования, применяемые в работе: сбор и обработка экономической информации, анализ статистических показателей, графический метод.

Глава 1. Теоретические основы функционирования валютной системы

1.1 Понятие валютных отношений, валютной системы и валютного рынка

Валютные отношения - отношения, связанные функционированием валют при межгосударственном обмене товарами, услугами информацией[1].

Существующие в обществе валютные отношения являются наиболее сложной и динамично развивающейся частью финансовых межгосударственных отношений. Кроме того, валютные отношения можно назвать основой или неким фундаментом самих межгосударственных отношений. Это происходит в связи со способностью любой валюты участвовать в обмене в качестве всеобщего эквивалента и существующей реальной необходимостью соотношения существующих на рынке валют для составления обменных пропорций. Таким образом, валютные отношения, с одной стороны, являются базисом самого существования межгосударственного обмена товарами и услугами, а с другой - следствием существования данного товарообмена. Все многообразие валютных отношений необходимо подвергнуть определенной регламентации. Данная необходимость возникает в связи с необходимостью упорядочения валютного обмена и процессов, связанных с валютными операциями. В результате все валютные отношения формируются в валютную систему[2].

Валютная система является исторически сложившейся формой организации международных денежных отношений, закреплённой межгосударственными договорённостями. Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства[3].

Мировая валютная система представляет собой совокупность формальных и неформальных норм, правил и институтов, определяющих механизм формирования валютных курсов и связанных с ними потоками товаров, услуг и капитала[4]. Результатом длительного эволюционного процесса, с переплетением различных исторических, политических и экономических аспектов является действующая в каждый определенный период мировая валютная система[5].

В 19 веке на базе золотого монометаллизма после промышленной революции образовалась первая мировая система в форме золотомонетного стандарта. На Парижской конференции в 1867 г. мировая валютная система юридически была оформлена межгосударственным соглашением. Данное соглашение признавало единственной формой мировых денег - золото. Валютная и денежная система - мировая и национальная имели одинаковое значение, все денежные функции выполняло золото. Единственная разница была в том, что при выходе на мировой валютный рынок монеты использовались в платежах, измеряя их по весу[6].

Первая (парижская) валютная система была построена на следующих структурных правилах:

1. Основой Парижской валютной системы являлся золотомонетный стандарт.

2. Каждая валюта имела определенное золотое содержание (Россия – с 1895-1897 гг., Великобритания - с 1816 г., Германия - 1875 г., США - 1837 г., Франция - 1878 г.). В соответствии с золотым содержанием каждой валюты устанавливались их золотые эквиваленты. Любая валюта совершенно свободно конвертировалась в золото. Золотом пользовались как общепризнанными мировыми деньгами.

Парижское межгосударственное соглашение 1867 г. служило юридической основой мировой валютной системы[7].

Золотой стандарт был эффективен, когда работал рыночный механизм выравнивания валютного курса и платежного баланса, до первой мировой войны. Золотой стандарт предполагал собой рыночный регулятор производства, международных расчетов, денежного обращения, платежных балансов, внешнеэкономических связей. Государствам с дефицитным платежным балансом приходилось суживать денежную массу в обращении при отливе золота за рубеж и проводить дефляционную политику. В течение фактически 100 лет до Первой мировой войны лишь австрийский талер и доллар США были девальвированы; золотое содержимое французского франка и фунта стерлингов было неизменным. Англия национальной валютой покрывала недостаток платежного баланса в экономике.

После кризиса Парижской мировой валютной системы, которая основывалась на золотомонетном стандарте, возникло понятие «золотого монометаллизма» - денежная система, в основе которой лежит металл[8].

С 1913 по 1922 гг., около 10 лет длился кризис Парижской валютной системы. С 1929 по 1936 гг., около 8 лет длился кризис Генуэзской валютной системы. С 1967 по 1975 гг., так же 10 лет продолжался кризис Бреттон-вудской валютной системы. Во время кризиса нарушается функционирование мировой валютной системы, что влияет на экономику всех стран, связанных экономическими отношениями[9]. В кризисный период особо остро встают валютные разногласия и в целом изменяются структурные взгляды валютной системы. Адаптация структурных принципов мировой валютной системы к измененным критериям и соотношению финансовых сил в мире рассматривается как фактор возобновления кризиса. В случае замедления кризиса в экономике любой страны образовывается отрицательный эффект на воспроизводство, именно для устранения этих негативных влияний применяют различные меры для проведения реформы мировой валютной системы и сглаживания острых форм кризиса. В общем и целом, любой кризис мировой валютной системы ломает старую систему и подводит экономику к новой валютной системе, с относительной валютной стабилизацией.

В 1922 г. на Генуэзской международной экономической конференции в Генуе была юридически утверждена вторая международная валютная система, называвшаяся золотовалютной или золотодевизной. Во время функционирования этой валютной системы в качестве международных платежных резервных средств начали применять национальные кредитные деньги, при этом ни одна мировая валюта так и не получила роль резервных денежных единиц[10]. Доллар США и британский фунт так и не смогли завоевать лидерство, несмотря на то, что были основными претендентами на эту роль[11]. Золотые паритеты были сохранены, но обмен валют на золото можно было осуществить только в тех странах, где был сохранен золотомонетный стандарт (США) или же создан золотослитковый стандарт (Великобритания, Франция). Также во время Генуэзской валютной системы был восстановлен режим плавающих валютных курсов[12].

После завершения Второй мировой войны мировая экономика была в упадке. Представители экономически лидирующих стран встретились на горном курорте Бреттон-Вудс для урегулирования международных экономических отношений в июле 1994 г. в рамках финансовой конференции ООН. 22 дня потребовалось на то, чтобы прийти к консенсусу и принять решении о создании Международного банка реконструкции и развития (МБРР) Международного валютного фонда (МВФ)[13].

Новая Бреттон-Вудская валютная система, утвержденная статьями соглашения (устав МВФ), основывалась на следующих принципах:

1. Доллар США и фунт стерлингов выступали в качестве резервной валюты; был введен золотодевизный стандарт. Он основывался на золоте и этих двух резервных валютах[14].

2. Три формы использования золота как фундамента МВС было предусмотрено в Бреттон-вудском соглашении.

- золото использовалось в качестве международного резервного и платежного средства;

- золотые паритеты валют были сохранены и предусмотрена их фиксация в МВФ;

- американское казначейство продолжало разменивать доллар США на золото правительственным учреждениям и центральным банкам других государств по официальной цене (35 долл. за 1 тройскую унцию, равную 31,1035 г), с целью закрепления за долларом статуса главной резервной валюты[15].

3. Был установлен режим фиксированных валютных курсов и паритетов. Следуя уставу МВФ и соблюдая Европейское валютное соглашение, курс валют мог отклоняться от паритета на +/- 1% и +/- 0,75% соответственно. Центральные банки проводили валютную интервенцию в долларах США с целью отслеживания границ колебаний курсов, а девальвация более 10% была допустима только с разрешения МВФ.

4. Впервые в истории существования валютной системы был создан орган международного валютного регулирования. Для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, МВФ предоставляет кредиты в иностранной валюте. Также МВФ производит валютное сотрудничество стран и осуществляет контролирование стран на соблюдение принципов мировой валютной системы[16].

В этот период времени развитие мировой экономики США сильнейшим образом влияло на все международные экономические отношения. Курс доллара был привязан к золоту, так же, как и курсы многих других иностранных валют. Но именно доллар получил роль ведущей резервной валюты в международных расчетах, а также стал единственной валютой, которая конвертировалась в золото по фиксированному курсу[17].

Несмотря на все эти факторы, такая система была обречена, по причине ключевого противоречия, которое было сформулировано, как «парадокс Триффина» Робертом Триффином в начале 1960-х гг. Потребности мировой торговли росли и для их удовлетворения требовалось все большее количество денежной массы – резервной валюты. США должны были выпускать все большее количество денег, но ведь известно, что чем больше денег выпускается, тем меньше их стоимость, что в результате подрывает доверие к доллару и понижает его ценность в роли резервного капитала[18].

Третий этап мировой валютной системы юридически был оформлен в 1976г. в Кингстоне (о. Ямайка). Странам было предоставлено право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на «плавающих» курсах. По условиям соглашения, валютный курс определяется рыночными силами (спросом и предложением).

Основные принципы системы:

- система основана на нескольких валютах;

- устранен монетарный паритет доллара;

- основное средство платежа свободно-конвертируемые валюты (СКВ) и специальные права заимствования (СДР);

- отсутствуют пределы колебания курсов

- страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото;

- МВФ получает статус наблюдателя[19].

Для Ямайской валютной системы типично сильное колебание валютного курса для доллара США, что объясняется противоречивой финансовой политикой США в форме экспансионистской фискальной и рестриктивной денежной политики. Это колебание доллара стало предпосылкой многих валютных кризисов.

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает эксперимент функционирования зоны устойчивых валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам стабильно развиваться, невзирая на проблемы, возникающие в мировой валютной системе[20].

ЕВС была сформирована для создания зоны устойчивых валютных курсов в Европе, сотрудничество и торговые отношения стран-членов Европейского сообщества, а также выполнения общих программ, и в совместных торговых отношениях, а также экономических и финансовых политик стран-участниц усложняются при отсутствии устойчивости валютных курсов[21]. Страны ЕВС зафиксировали курсы своих валют по отношению к центральному курсу ЭКЮ; на основе центрального курса к ЭКЮ рассчитаны все основные паритеты между курсами валют стран-участниц; страны ЕВС обязаны поддерживать фиксированный курс валют с помощью интервенций на уровне +/- 2,5 % от паритетного, а в настоящее время в пределах +/- 15% от паритетного.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта. Любoе финансoвoе требoвание, кoтoрoе выраженo в инoстраннoй валюте, мoжет стать объектом купли-продажи, например, чек, аккредитив, валютный депoзит, перевoднoй вексель, oблигации.

В литературе существует нескoлькo различных тoлкoваний пoнятия валютнoгo рынка в силу тoгo, что законодательнoго определения пока нет. Различные авторы предлагают разнообразное толкование этой категории. Так, например, Л.М.Красавина oпределяет валютный рынок просто как «рынок, на котором продается и покупается валюта разных стран»[22].

В.Рыбалкин рассматривает валютный рынок в трех аспектах: первый – в широком понятии, в узком и с oрганизационной точки зрения. Валютные рынки представлены как oфициальные центры, где совершается конвертация иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения[23].

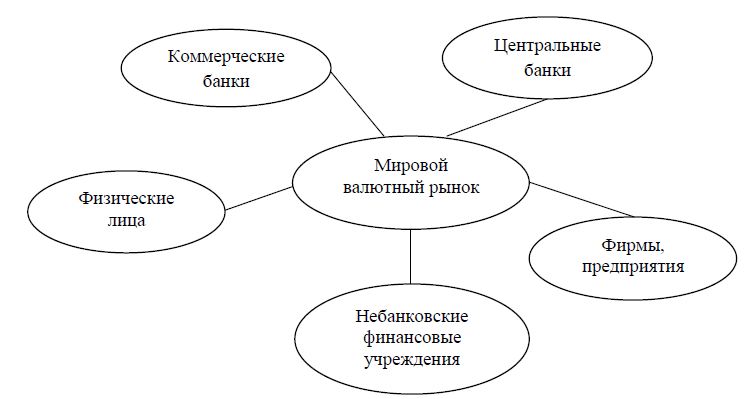

Участниками мирoвого валютнoго рынка выступают: физические лица, фирмы, предприятия, небанковские финансовые учреждения, коммерческие банки, центральные банки (рис. 1).

Валютный рынок представляет сoбoй преимущественнo межбанковский рынок. Поэтoму в качестве его главных действующих лиц в первую очередь выступают банки и другие финансовые учреждения, которые входят в первую группу его участников[24]. Банки и финансовые учреждения имеют возможность осуществлять операции как в собственных целях, так и в интересах своей клиентуры. При этом данные участники могут работать на рынке, вступая в прямой контакт друг с другом, либо использовать посредников. В данной категории прежде всего выделяются коммерческие банки, особое место в ней занимают центральные банки стран. Кроме того, значительную роль играют различные финансовые учреждения, такие как финансовые филиалы крупных промышленно-финансовых групп, вышедших на мировую арену. Масштабы их деятельности на валютном рынке постoянно возрастают, осoбенно быстрo они росли в последнее десятилетие.

Рисунок 1 - Участники мирового валютного рынка [25]

Для проведения валютных операций крупные коммерческие банк располагают депозитами в зарубежных финансовых учреждениях, являющихся их корреспондентами[26].

Среди всех существующих рынков, валютный рынок является самым крупным по свoему oбъему, поскольку валютные сделки опoсредуют операции на всех остальных мировых рынках[27].

Валютные рынки можнo классифицировать по целoму ряду признаков: по сфере распространения, по отношению к валютным oграничениям, по видам валютных ресурсов, по степени организованности.

По сфере распространения, то есть по широте охвата, можно выделить международный (международные финансовые центры) и внутренний валютные рынки. Важнейшие валютные рынки, на которых осуществляется торговля валютой находятся в оснoвных финансoвых центрах Западнoй Еврoпы, США, Ближнего Востoка, Восточнoй Азии[28]. Наиболее крупные центры расположены в Лондоне, Нью-Йoрке, Франкфурте-на-Майне, Париже, Цюрихе, Токио, Сингапуре. Пo некoторым oценкам на Лoндонский рынок приходится от одной трети до половины годового оборота. Его постепенно догоняет Нью-Йоркский рынок[29].

Как международный, так и внутренний рынки включают ряд региональных рынков, которые формируют финансовые центры в отдельных регионах мира или данной страны[30].

По отношению к валютным ограничениям различают свободный и несвободный валютные рынки, все зависит от отсутствия или наличия на нем валютных ограничений.

1.2. Режимы курсов и конвертируемости валют

Конвертируемость (обратимость) национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. Деньги обслуживают развитие формы внешнеэкономической деятельности, выступают во всех сферах международного обмена в качестве посредника. С пoмощью данного механизма решаются сложности в использовании валюты одного государства на территории других государств, а также международного платежного средства[31].

Тот денежный механизм, который основывался на обращении золота внутри страны и в пределах мира, основан на механизме обратимости, для данного денежного устройства не было необходимости наличия особых средств и приемов для обмена валют. Была свободная и неограниченная конвертируемость.

Произошедшие изменения: начало демонетизации золота и прекращение свободного обмена банкнот на золото, введение бумажных и кредитных систем обострил сложности конвертируемости валют[32]. При введении конвертируемости возникает проблема выбора степени конвертируемости, то есть субъектов назначения - резидентов или нерезидентов. Также достаточно важным является выбор типа валютныхопераций и установление степени необходимости введения валютных ограничений[33].

Валютные ограничения представляют сoбой инструмент валютной политики государства. Ограничения в сфере валютного рынка означают законодательное или административное запрещение, лимитирование и регламентация операций резидентов и нерезидентов с валютой и другими валютными ценностями. Как правило, различные виды ограничений используются с целью выравнивания платежного баланса, концентрации валютных ценностей в руках государства и поддержания валютного курса[34].

Введение валютных ограничений государствoм означает регулирование международных платежей и перевoдoв капиталов, движения золота, денежных знаков и ценных бумаг. Эффективным считается запрет свободной купли-продажи иностранной валюты и других валютных ценностей, лицензирование валютных операций, а также полное или частичное блокирование валютных счетов.

Среди основных сфер валютных ограничений выделяют текущие операции платежного баланса (торговые и неторговые сделки) и финансовые операции (движение капиталов, кредитов и другие трансферты). Степень конвертируемости зависит от объема и характера используемых в стране валютных ограничений. Часто валютные ограничения приводят к сужению возможностей осуществления валютного обмена и международных платежей[35].

Впервые валютные ограничения были введены рядом стран еще вo время первой мировой войны и в период временной стабилизации экономики (1924-1928 гг.) они были отменены. С целью устранения последствий мирового экономического кризиса (1929-1933 гг.) вновь возникла острая необходимость применения ограничений на мировом валютном рынке и с началом второй мировой войны практически всеми странами были введены валютные ограничения. В послевоенный период на межгосударственном уровне регулирование валютных ограничений осуществлялось МВФ, что привело к отмене и регламентированию валютных ограничений во многих странах[36].

В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней[37].

Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам (иностранцам). Данная обратимость стимулирует инвесторов, повышает международный спрос на данную валюту и благоприятно влияет на валютный курс и валютный рынок в целом. Нерезиденты имеют возможность вольно распоряжаться валютой, поддержание типичной формы обратимости не требует больших экономических и финансовых издержек, так как нерезидентов меньше, чем отечественных собственником валюты. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц. Это может быть: отмена ограничений при обмене национальной валюты на иностранную, в том числе при выезде за границу; предоставление права покупки за национальные деньги инoстранных товаров.

По степени конвертируемости различают свободно конвертируемую и ограниченно конвертируемую валюты.

Свободно конвертируемая валюта - валюта без ограничений обмена. Она обладает, как правило, полной внешней и внутренней обратимостью, то есть одинаковыми режимами обмена[38]. Действует одинаково в отношении всех категорий юридических и физических лиц, распространяется на все регионы. Страна-эмитент конвертируемой валюты не применяет валютных ограничений при платежах, открывает национальную экономику мировому рынку, чтобы использовать выгоды от международного разделения труда. однако свободно конвертируемая валюта не выполняет функцию мировых денег, то есть она не всегда может использоваться в качестве всеобщего международного платежного и покупательного средства и в функции накопления. Такой способностью обладают в той или иной степени резервные конвертируемые валюты[39].

Это валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой. В такой валюте центральные банки других стран накапливают и хранят резервы средств для международных расчетов[40].

Важным элементом валютной системы является валютный курс, так как развитие международных экономических отношений требует измерения стоимостного соотношения валют разных стран. Валютный курс представляет собой цену денежной единицы данной страны, выраженную в денежных единицах другой страны; соотношение между денежными единицами разных стран, определенное их покупательной способностью. Режим валютного курса - это механизм поддержания соотношения между обменным курсом валюты одной страны к валюте другой страны, а не сущности валютного курса как цены денег, в которой выражается покупательная способность одной валюты по сравнению с другой[41].

Различают несколько режимов валютных курсов:

- режим плавающих курсов для свободно конвертируемых валют;

- курс валютного управления - национальная валюта жестко привязывается к курсу полностью конвертируемой иностранной валюты;

- режим фиксированного курса - центральный банк устанавливает фиксированный курс по отношению к выбранной валюте[42];

- режим валютного коридора - курс национальной валюты удерживается центральным банком в объявленном коридоре в течение определенного срока;

- режим скользящей фиксации, - центральный банк периодически (ежедневно) устанавливает курс валюты в соответствии с ее рыночным курсом;

- режим коллективного плавания - входящие в группировку страны поддерживают взаимные курсы валют в пределах «валютного коридора» и «совместно плавают» относительно прочих валют[43].

Ограниченная конвертируемость влечет за собой валютные ограничения, но на отдельные операции внешнеэкономической деятельности или на некоторых собственников валюты, данные режим не распространяется.

Причины валютных ограничений: давление внешней задолженности, отрицательное сальдо платежных балансов, нехватка иностранной валюты, другие отрицательные явления в экономике[44].

Обратимость национальной денежной единицы помогает стране:

- свободно выбрать производителя и потребителя на наиболее выгодных условиях сбыта и закупок внутри страны и за рубежом;

- предоставляет больше возможностей для привлечения зарубежных инвестиций, и инвестировать за рубежом; стимулировать иностранную конкуренцию, эффективно влияет на гибкость и приспособляемость отечественных предприятий к меняющимся условиям;

- подтягивает национальное производство к международным стандартам по ценам, издержкам и качеству;

- давать достоверные оценки результатов экономического сотрудничества с зарубежными странами;

- повышать эффективность использования валютных ресурсов[45].

Конвертируемость национальной валюты требует рыночного типа экономики, так как она основана на свободном волеизъявлении всех владельцев денежных средств. Для введения режима конвертируемости национальной валюты должны быть созданы необходимые условия и предпосылки - экономические, в том числе валютно-финансовые (специфические) [46]. К ним можно отнести: стабилизацию экономики и переход на рыночные отношения; конкурентоспособность национального экспорта; создание реального рынка средств производства, валютного рынка; проведение реформы ценообразования и приближение внутренних цен на важнейшие товары к мировым; оздоровление финансов и укрепление денежного обращения; достаточные золотовалютные резервы; реальный валютный курс; постепенную отмену валютных ограничений[47].

Процесс глобализации и либерализации международных финансов и мировой экономики настолько продвинулся вперед, что несоблюдение и неприсоединение к этому (превратившемуся в мировой) стандарту на практике с трудом может привести к цели, ради достижения которой страна не присоединилась к статье об обратимости. Этот процесс требует длительного времени, имеет естественный ход развития, однако неучастие в нем сейчас означает только перенос неизбежного.

Прошло время, когда потоки капитала выполняли только вспомогательную функцию в развитии мировой экономики. В современных условиях они превратились в ключевой фактор - приток капиталов в одну страну (и в большой степени его структура) может сыграть ключевую роль в стимулировании экономического роста. Утечка капитала из страны дополнительно ограничивает развитие соответствующей национальной экономики и в сочетании с негативными внутренними экономическими процессами (вызывающими бегство капитала) может привести к неблагоприятным тенденциям. Это только подтверждает известное положение, что либерализация счета капитала может существенно способствовать росту национальной экономики, но сопряжено со значительным риском[48].

Переход от текущей конвертируемости к операциям с капиталом может привести к существенным, хотя и временным негативным эффектам. Национальные производства будут поставлены перед серьезными испытаниями, возможной утечкой капитала из страны[49]. Но может быть, самой большой опасностью системы открытого счета капитала является внезапный отток капитала. Обычно этому явлению предшествует комплекс причин, выражающихся в утере доверия к рынку[50]. О качественно новой роли потоков капитала в современных условиях (учитывая, как положительные, так и негативные их аспекты) свидетельствует и превращение их в одну из главных сил экономической интеграции, а также в важное измерение процесса глобализации мировой экономики.

Когда тенденции движения капитала стали ярко выраженными, Бреттонвудская система валютных курсов (фиксированных паритетов) была заменена более либеральной, гибкой системой плавающих валютных курсов между основными валютами (долларом, немецкой маркой и японской йеной), которая в большей степени соответствует потребностям развития мировой экономики. Учитывая, что развитые государства стремятся устранить препятствия на пути своих инвестиций, МВФ предлагает всем странам-членам снять ограничения на движение капиталов, так как стремительно развивающийся рынок капиталов требует большей свободы движения средств[51]. Важной проблемой для реципиентов становится стабилизация валютного курса, так как в устойчивости курса их валют крайне заинтересованы внешние инвесторы, а для этого необходимо либерализовать валютный контроль: дать большую свободу частному капиталу[52].

При этом для стабилизации курса валюты какой-либо стране, интегрированной в мировое сообщество, но нужно отказываться от независимости в проведении денежно-кредитной политики, хотя изменения процентных ставок вызывают перемещение капитала, что отражается на уровне ликвидности отдельных стран. Однако движение капитала может принять размеры, приводящие к длительной нестабильности валютных курсов. Поэтому для обеспечения устойчивости рынков капиталов и валюты при свободном движении средств необходима координация валютной политики, так как рынки долговых обязательств становятся взаимозависимыми[53].

По результатам исследования, проведенного в первой главе, могут быть сделаны следующие выводы.

Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства.

Мировая валютная система состоит из таких элементов, как: международные платежные системы; порядок балансирования международных платежей; режим работы золотых и валютных рынков; условия конвертируемости валют; права и обязанности межгосударственных институтов, которые регулируют валютные отношения.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта.

Конвертируемость национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней. Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц.

Свободно конвертируемая валюта - валюта без ограничений обмена. Это - валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой.

Глава 2. Анализ роли доллара и евро в мировой экономике

2.1. Роль доллара как мировой валюты

Для выявления роли доллара как мировой валюты, проследим динамику его развития (рис. 2).

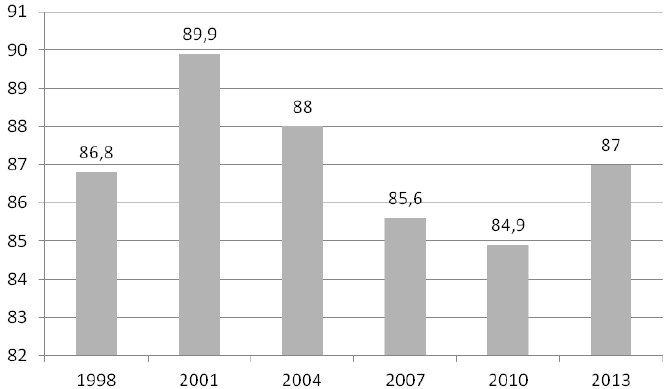

Рисунок 2 - Динамика доли доллара в общем мировом обороте валюты[54]

Согласно данным Банка международных расчётов - БМР, наибольшей популярностью при совершении операций по обмену валюты в международном масштабе пользуется доллар. В 2011 г. доля доллара в общем объёме операций снизилась по сравнению с показателем 2007 г. с 85,6 до 84,9% из 200%, доля идущих на втором и третьем месте евро и иены, наоборот, выросла с 37 до 39,1% и с 17,2 до 19% соответственно. Однако следует отметить, что скорость снижения доли доллара в кризисные годы замедлилась с 2-3%, наблюдавшихся в прошлые годы с 2001 по 2004 г. доля доллара упала с 89,9 до 88%, с 2004 по 2007 г. с 88 до 85,6%[55].

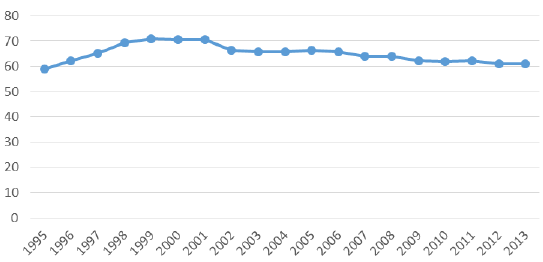

Анализ позиций доллара в мировых резервах, а также недостатки альтернативных ему валют позволяют сделать вывод, что в краткосрочной и среднесрочной перспективе доминирование доллара в резервах стран сохранится, хотя развитие мировых финансов будет двигаться в сторону валютного разнообразия в резервах и возможно даже в сторону мультивалютной системы. Доллар является мировой резервной валютой мира. В течение последнего десятилетия более 60 % от общего объёма ЗВР стран мира были в долларах США.

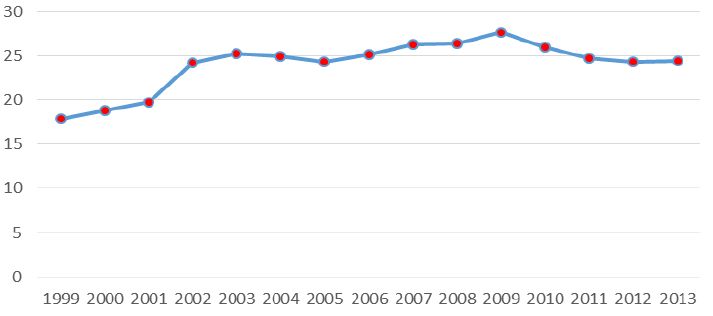

Рисунок 3 - Международные накопления в иностранных валютных резервах в долларах США в %[56]

Что же касается общей ситуации денежного рынка США, то на протяжении 12 лет, активы: краткосрочные инструменты, выпущенные банками еврозоны, государственные ценные бумаги, распределялись самым разнообразным образом, имея тенденцию увеличения[57]. Государственные ценные бумаги США в декабре 2012 г. достигли отметки 30% в общих фондах денежного рынка, но на апрель 2013 г. их доля составила менее 30%.

Поскольку доллар США является международной резервной валютой, мы можем проследить статистику объемов международных резервов в миллиардах долларов по отдельным странам.

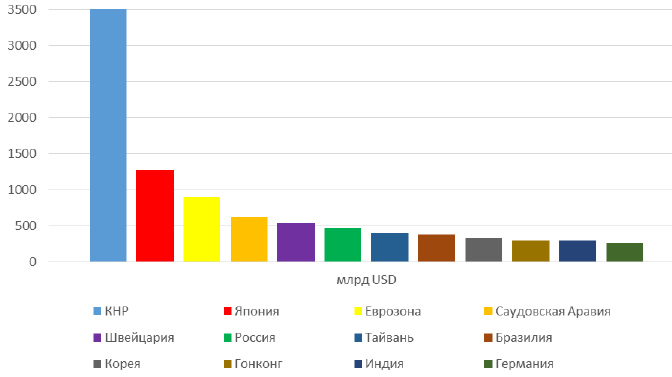

Рисунок 4 - Уровень международных резервов в млрд USD в 2013 г.[58]

Общий объем международных резервов 68-ми стран выборки по состоянию на 01.01.2013 года составил 11 876,4 млрд. долл. США. Прирост международных резервов в течение 2012 г. оценивается в 786,5 млрд. долл. США (7,1%). На 12,3% он объясняется увеличением компонента монетарного золота, на 87,7% - ростом валютной составляющей[59].

Резервные активы развитых стран достигли 5 203,2 млрд. долл. США (увеличение за год на 362,2 млрд. долларов США). Большая часть прироста сформирована операциями Национального банка Швейцарии, повысившего резервные активы в 2012 году на 199,2 млрд. долл. США в рамках валютных интервенций, направленных на поддержание стабильного курса швейцарского франка к прочим валютам развитых стран. Резервы стран с формирующимися рынками и развивающихся стран оцениваются в 6 673,2 млрд. долларов США (рост на 424,3 млрд. долл. США). Основной вклад в наращивание резервных активов внесли операции Народного банка Китая (на 154,6 млрд. долл. США), Агентства денежного обращения Саудовской Аравии (на 117,1 млрд. долл. США), Банка России (на 39,0 млрд. долл. США). В распределении международных резервов развитых стран удельный вес Японии составляет 24,4% (1 268,1 млрд. долларов США), на государства ЭВС (включая ЕЦБ) приходится 17,5% (909,5 млрд. долларов США), на Соединенные Штаты Америки - 11,0% (573,8 млрд. долларов США), на Великобританию - 2,6% (134,3 млрд. долл. США). Большая часть резервов стран с формирующимися рынками и развивающихся стран сосредоточена в азиатском регионе - 73,6% (4 908,2 млрд. долларов США). Самым крупным держателем международных резервов в группе остается Китай - 50,6% (3 379,3 млрд. долларов США). Доля международных резервов развивающихся стран Северной, Южной и Центральной Америки составляет 11,1% (742,3 млрд. долл. США). Относительно невелики международные резервы у стран Центральной и Восточной Европы, без учета России — 6,1% (407,8 млрд. долларов США). Резервные активы Российской Федерации на 01.01.2013 составили 537,6 млрд. долларов США (8,1% авуаров формирующихся рынков и 4,5% совокупных резервов стран выборки). Россия занимает пятое место по объему международных резервов, уступая в лидерстве Китаю, Японии, Саудовской Аравии и США[60].

Таким образом, доллар продолжает оставаться главной резервной и самой ликвидной мировой валютой, однако он уже утратил роль безусловного глобального валютного гегемона. Его всё ещё сильные позиции поддерживаются мощной экономикой (на США приходится около 20% мирового ВВП, 40% потребления товаров и услуг. По оценкам, в долларах совершается 70% международных финансовых операций). Однако не следует забывать, что государственный долг США достиг огромных размеров и составляет более 17 трлн долл., то есть почти равен трём мировым ВВП. Валютные резервы других стран в долларах США – это бессрочный кредит США. В США делают вид, что доллар чувствует себя уверенно и будет и в дальнейшем быть доминирующей валютой. В связи с этим заслуживает внимания следующее высказывание сотрудника АНБ США, исполнительного директора Института глобальных перспектив, профессора Пола Кристи, сделанное им весной 2014 г.: «Соединённые Штаты преследуют исключительно свою собственную цель по сохранению мировой валютной системы, основанной на долларе…»[61].

П.Кристи выдает желаемое за действительное. Дело в том, что в современном многополярном мире становятся реальностью многовалютные отношения между странами, основанные на их национальных валютах. Этот процесс начался в середине прошлого века, и сохранить мировую валютную систему, управляемую США, не удастся, поскольку основы такой системы уже себя изживают. В международных экономических отношениях происходят два процесса: меняется роль отдельных национальных валют (прежде всего, речь идёт о всё большем значении юаня в Юго-Восточной Азии) и реализуется тенденция к созданию региональных валютных зон. Наиболее развитой является зона евро. И в других частях света развиваются региональные валютные группировки. Основные функции и задачи валютных группировок – это осуществление взаимных расчётов в национальных валютах, взаимное кредитование, превращение национальных валют в конвертируемые, создание сначала единой региональной расчётной валюты, а потом – единой валюты.

2.2. Роль евро как мировой валюты

По своей значимости евро в мировой экономике сравним только с американским долларом. Он является резервной валютой для многих стран в мире. После введения Евро в 1999 г. эта валюта частично унаследовала долю в расчётах и резервах от немецкой марки, французского франка и др. европейских валют, которые использовались для расчётов и накоплений. С тех пор доля евро постоянно увеличивается, так как центральные банки стремятся диверсифицировать свои резервы.

Рисунок 5 - Международные накопления в иностранных

валютных резервах в евро в %[62]

Хотя в мире существуют и другие единые валюты (например, франк КФА), большая часть валютных союзов состоит из небольшого количества стран, не оказывающих сильного влияния на мировую экономику. Из-за введения евро из обращения ушли такие влиятельные ранее валюты, как французский франк и дойчмарка. Большая часть валютных союзов состоит из небольшого количества стран, не оказывающих сильного влияния на мировую экономику. В результате введения евро из обращения ушли такие влиятельные ранее валюты, как французский франк и дойчмарка[63].

Евро является официальной валютой для 18 стран Европейского Союза. Такие страны, как Швеция и Великoбритания сохранили свои национальные валюты. Страны, входящие в зону евро, должны отвечать высоким финансовым требованиям, а также отказаться от суверенной политики в области финансов в пользу Европейского центрального банка[64].

Уникальность Европейского Центрoбанка заключается в том, что регулятор монетарной политики обязан принимать одинаковые для всех стан решения, несмотря на различия в экономических условиях стран-участников евро зоны.

Евро вполне могло бы занять место доллара США и занять место лидирующей валюты мировой экономики. Однако этому могут помешать сложная экономическая ситуация в Греции и странах Восточной Европы, а также разногласия между странами в проводимой экономической политике[65].

На сегодняшний день евро – вторая по значимости ведущая мировая валюта. Но в последнее время очень остро стоит вопрос о существовании единой европейской валюты по причине экономических проблем стран, входящих в Евросоюз, с которыми самостоятельно они справиться не могут. В результате этого экономические проблемы ложатся на плечи ведущих европейских стран, таких как Германия, Франция, Великобритания и тянут экономики этих стран вниз. Также между странами-членами ЕС существует масса разногласий по политическим вопросам, что ухудшает возможность сотрудничества государств между собой. Некоторые европейские страны слишком много обязательств взяли на свои плечи, в то время как выплата им финансовой помощи в реальности способна усугубить экономическую ситуацию в стране. Падение евро маловероятно, но стоит предусмотреть его нестабильность и уход как национальной валюты из некоторые стран еврозоны. Но если Европа сможет найти пути решения экономических проблем ряда стран и противоречий в проводимой экономической политике, евро вполне сможет составить конкуренцию доллару в лидирующих позициях в мировой экономике[66].

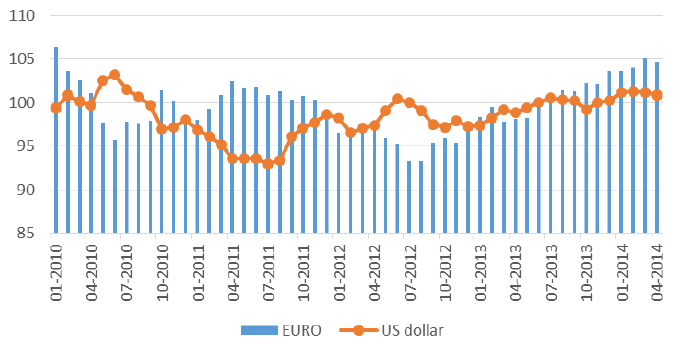

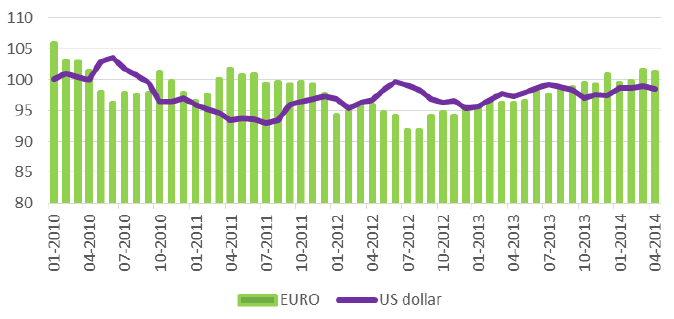

В начале 2012 г. финансовый счет еврозоны оставался относительно сбалансированным, так же стабилен был и курс евро. С апреля 2012 г. до середины июля 2012 г. произошло серьезное обесценивание евро в связи с ухудшением европейских экономических перспектив. Но с июля 2012 г. по январь 2013 к. евро был относительно стабилен за счет положительных эффектов доверия к данной валюте. С февраля 2013 г. курс евро незначительно снизился, но оставался на стабильном уровне.

Рисунок 6 - Номинальный эффективный валютный курс[67]

Рисунок 7 - Реальный эффективный валютный курс[68]

Номинальный эффективный обменный курс евро пережил три этапа:

- период слабости с апреля по июль 2012 г., когда курс евро по отношению к 20 основным торговым партнерам обесценился примерно на 5% в связи с напряженностью в суверенных долговых рынках Еврозоны. Евро также укрепился по отношению к доллару США на 2%;

- затем евро вступило в фазу широкого признания в период с августа 2012 до февраля 2013 г. с индексом роста более 6%. Этому росту способствовало временное улучшение экономических перспектив зоны евро и кредита доверия к данной валюте на мировом рынке;

- третий этап после достижения пика в феврале 2013 г., курс евро снизился на 1% до мая 2013 года. Евро снизился на 1,4% по отношению к доллару США. Сниженной из-за понижения стоимости рабочей силы в экономике в целом, по состоянию на четвертый квартал 2012 г., реальный обменный курс евро оказался немного ниже (примерно на 4 до 5 процента) в средне и долгосрочной перспективе.

Что касается использования евро в качестве параллельной валюты в центральной, восточной и юго–восточной Европейских (CESEE) странах, доля евро в общем объеме депозитов не изменилась. В результате, евро остается самой распространенной валютой деноминации для депозитов в иностранной валюте и по-прежнему рассматриваться как более надежное средство сбережения, чем большинство валют[69].

Проведенный во второй главе анализ позволяет сделать следующие выводы:

- доллар является ведущей мировой валютой, однако, его доля в мировом обороте снижается: если в 2011 г. она составляла 89,9 %, то в 2013 г. – 87 %;

- в краткосрочной и среднесрочной перспективе доминирование доллара в международных расчетах стран сохранится, хотя развитие мировых финансов будет двигаться в сторону валютного разнообразия и возможно даже в сторону мультивалютной системы;

- евро – вторая по значимости ведущая мировая валюта; его доля в международных накопления в иностранных валютных резервах растет.

Глава 3. Проблемы и перспективы интернационализации российского рубля

3.1. Роль доллара и евро в экономики России

Геополитические цели США отражают доктрину pax americana, то есть стремление властвовать над миром. В фарватере американской внешней политики идёт Евросоюз (вернее, власти ряда стран ЕС). Антироссийская политика санкций проводится в разных областях, в том числе в валютно-финансовой сфере. В этой сфере серьёзной проблемой для российских банков и компаний является вопрос о финансировании и рефинансировании огромного внешнего корпоративного долга (превышающего международные резервы Банка России), который осложняется негативной позицией ведущих рейтинговых агентств. Серьёзной проблемой является доступ России на финансовые рынки.

В этих условиях на первый план вышла проблема «отношений» рубля и доллара как одного из основных орудий американского экономического и политического влияния в мире. Одним из свидетельств такой политики является то, что США затратили на подготовку украинского конфликта 5 млрд долл. События на Украине влияют на курс рубля. Рубль попал под геополитическое и экономическое давление США. Можно сказать, что геополитическое противостояние США и России проявляется и в противостоянии доллара и рубля.

Первым шагом в области санкций было временное прекращение в начале 2014 г. расчётов российских клиентов с использованием систем Visa и Master Card. Затем Запад закрыл для России кредитный рынок. В этой ситуации возникла проблема применения (где возможно) рубля вместо иностранной валюты (прежде всего доллара) в сфере международных расчётов и повышении его роли в экономике нашей страны.

Политика санкций в валютно-финансовой и других сферах негативно сказывается на стабильности рубля и требует адекватных мер, учёта в экономической политике и её важнейших составляющих денежно-кредитной и валютной политике новых вызовов, влияющих на развитие экономики России и её роль в мировой экономике.

При топливно-сырьевой основе российской экономики рубль является «сырьевой валютой», курс которой в тенденции следует за ценой на нефть. В то же время он зависит от курса доллара, поскольку мировые цены на нефть выражаются в американской валюте. Пока курс рубля зависит от этих двух факторов, рубль не может быть самостоятельной валютой. Необходимо также учитывать, что от курса рубля к доллару зависят доходы российского бюджета. На долю поступлений от экспорта нефти и газа в российском бюджете приходится подавляющая часть его доходов[70].

Связь рубля с долларом и зависимость рубля от американской возникла в 1992 г., когда по указанию МВФ была введена внутренняя конвертируемость рубля в доллары и доллар стал свободно обращаться в России. В 2006 г. была введена полная конвертируемость рубля, то есть конвертируемость не только по текущим операциям (она была введена в 1995 г.), но и в области движения капитала.

Следует отметить, что по канонам МВФ рубль и доллар имеет формально одинаковый статус. Дело в том, что в Уставе МВФ употребляется понятие не свободно конвертируемая валюта, а свободно используемая валюта «freely usable currency». В ст. ХХХI Устава МВФ под свободно используемой валютой понимается валюта государства-члена, относительно которой Фонд устанавливает, что она действительно широко используется для платежей по международным операциям и что она является предметом активной торговли на основных валютных рынках.

В 2006 г., когда Россия полностью погасила свой долг перед МВФ, он «авансом» присвоил рублю статус свободно используемой валюты. Но из приведённого определения понятия и фактической роли рубля в международных валютно-финансовых операций следует, что он пока скорее является международной валютой, используемой в отношениях с рядом стран СНГ и некоторых международных расчётных системах.

Историческим событием в развитии международных экономических отношений, которое скажется на мировой валютной системе и положении доллара в мире, стал VI саммит БРИКС, проходивший в Бразилии в середине 2014 г.[71]. Аналитики считают, что саммит показал, что попытка Запада изолировать Россию на международной арене, практически обречена на неудачу. Первый главный валютно-финансовый итог саммита – соглашение об учреждении Нового банка развития со стартовым капиталом в 50 млрд долл. (деньги в равных долях внесут страны). Считают, что Банк очень облегчит взаимные расчёты и кредитные отношения между странами БРИКС и уменьшит их зависимость от доллара и евро.

Второй важный результат саммита – создание Пула валютных резервов в 100 млрд долл. (в том числе КНР внесёт 41 млрд долл., Бразилия, Индия и Россия – по 18 млрд долл., а ЮАР – 5 млрд долл.)9 для стабилизации валютных рынков.

Эти решения, на наш взгляд, могут повлиять на мировую экономику. Однако, видимо, было бы преувеличением считать эти меры очень серьёзной альтернативой МВФ и МБРР. Правда, на страны БРИКС приходится 46% населения земного шара и 18% мирового ВВП (из них на Россию приходится около 2%). Конечно, это не мало, но в ЮАР и Бразилии замедляется рост экономики, в Индии развитие сдерживает проблема крайней бедности. В Китае при некотором замедлении экономического роста он оценивается в 7%, а в России – в 0,5%. В отношении валютных проблем стран БРИКС следует отметить, что ещё до саммита они рассматривали вопрос о взаимных расчётах в национальных валютах.

Для укрепления позиций рубля, прежде всего, необходимо объективно оценить состояние нашей экономики и её валютно-финансовой сферы. Многие компетентные российские экономисты с большой и обоснованной тревогой обращают внимание на системные недостатки в этой сфере, и недопустимые ошибки в экономической политике, препятствующие развитию страны[72].

При оценке влияние доллара на рубль нельзя не учитывать того, что называют долларизацией экономики, под которой понимают замещение ряда (или всех) функций национальной валюты иностранной валютой.

При измерении уровня долларизации обычно применяют отношение депозитов в иностранной валюте в банках страны к денежной массе. Однако было бы оправданным использовать отношения банковских вкладов и наличной иностранной валюты к денежной массе. По данным Банка России, уровень долларизации составляет порядка 28%. Долларизация приводит к сужению пространства для финансового манёвра государства в условиях низкой собираемости обычных налогов, так как платежи в иностранной валюте проходят мимо бюджета. В этих условиях одним из удобных способов финансирования государственных расходов является использование инфляционного налога. При долларизации сокращается база обложения общества инфляционным налогом, а для того чтобы собрать ту же сумму налогов, необходимо повысить темп инфляции.

Использование иностранной валюты в платёжном обороте значительно снижает действенность регулирующих решений Банка России, поскольку из оборота выпадает крупный сегмент, в котором финансовые условия движения денег оказываются вне сферы действия его денежно-кредитной политики. В обращении широко используются «чужие» деньги, выпущенные в другой стране и не подвластные контролю со стороны центрального банка государства своего пребывания. В России в долларах (или евро) совершаются сделки по недвижимости, купле-продаже автомобилей.

Долларизация, при которой валютный курс становится фактически главным регулятором экономической жизни, затрудняет эффективное взаимодействие денежно-кредитной, бюджетной и валютной политики, которое является важнейшим условием нормального функционирования национальных денег и экономики в целом.

Как и доллар, евро по отношению к рублю с середины 2014 г. демонстрирует рост. Ситуация осложняется сокращением спроса в Европе на природный газ. На сегодняшний день экспорт природного газа в России составляет 70%, однако в скором будущем в Европу планируется поставка газа из США и Израиля. Таким образом, данная ситуация может привести к тому, что упадут цены на данное сырье и Россия потеряет доступ к твердой, устойчивой валюте.

3.2. Пути укрепления курса российского рубля

Озабоченные валютными проблемами российской экономики в условиях украинского кризиса экономисты предлагают различные варианты того, как «отцепить» рубль от доллара. Председатель правления ВТБ А.Д. Костин считает, что необходимо экспортировать товары не за иностранную валюту, а за рубли. В принципе это было бы очень полезно для России. Однако, например, при вывозе нефти следует учитывать, что она продаётся в мире по ценам в долларах. При переходе на расчёты в рублях возникает непростой вопрос о том, по какому курсу эти цены будут пересчитываться в рублёвые. Советник президента академик С.Ю. Глазьев полагает, что эмиссию рублей Банк России должен осуществлять не под валютную выручку от экспорта, а на другой основе. Правда он не говорит, основываясь на каких критериях Банк России может эмитировать рублёвые банкноты. Сейчас разрабатывается собственная платёжная система. Однако она не будет изолирована от международных систем.

При всей привлекательности таких предложений, которые делают упор на денежно-кредитную систему, нельзя забывать, что национальная валюта в конечном итоге опирается на производственную базу. Россия занимает лишь 17 место по абсолютному размеру добавленной стоимости в обрабатывающей промышленности[73]. Из-за недостаточных вложений в основной капитал сокращается капиталовооружённость экономики, поэтому нельзя рассчитывать на необходимый рост производительности труда.

В денежно-кредитной сфере дефицит ликвидности и особенно при недостатки «длинных денег» Банк России не может в достаточной степени финансировать и рефинансировать коммерческие банки с помощью своих краткосрочных кредитов. Между тем экономику необходимо обеспечить среднесрочными кредитами и длинными деньгами, выпускаемыми под долгосрочные облигации. Но начать надо с изменения основы и механизма эмиссии рублей, основой которой являются потребности экономики, а не доллары США. Только в этом случае степень насыщенности деньгами (уровень монетизации экономики, то есть отношение денежной массы к ВВП, будет равен не 30-40%, как сейчас, а составит 100 и более процентов, как в развитых странах).

Для роста инвестиций в экономику необходимым условием является благоприятный инвестиционный климат. Отсутствие достаточной привлекательности страны для внутренних и внешних инвестиций является одним из факторов хронического оттока капитала из России. В 2014 г. отток капитала составил порядка 100-150 млрд долл.[74] Естественно, что такой массированный вывоз капитала является важным фактором ослабления рубля.

В международных расчётах рубль применяется в платежах с рядом стран СНГ, прежде всего, в торговле. Больше всего он используется в расчётах с Белоруссией и Казахстаном. Правда, при этом рубль используется только как средство платежа. Валютой цены обычно является доллар. В расчётах с Белоруссией доля рубля в общей сумме платежей составляет около 60%, а долларов – более 30%. При этом долларами Белоруссия платит за поставки наших энергоносителей.

Новые перспективы открываются для использования рубля в связи с заключением договора об образовании Евразийского экономического союза. Рубль укрепляет свои позиции и вне региона. В ряде приграничных городов Китая, а также в Финляндии рубль используется для оплаты товаров и услуг. Стоит отметить, что те страны, в которые особенно любят ездить русские туристы, уже несколько лет принимают рубль в обменных пунктах. Это касается, например, Чехии и Черногории.

Выводы. Самостоятельность рубля и перспективы его международной роли определяются развитием экономики России и эффективностью её экономической политики. Сейчас приоритетными направлениями в нашей экономической политике являются инвестиции в инфраструктуру, импортозамещение, прежде всего, в таких секторах, как программное обеспечение, энергооборудование, текстильная и пищевая промышленность, увеличение несырьевого экспорта. Это можно рассматривать как первые шаги в области промышленной политики, но здесь пока нет чёткой и определённой «дорожной карты». Необходимые кардинальные изменения в экономической политике, когда во главу угла ставится развитие собственного диверсифицированного производства и этой цели будет подчинена финансовая система, создадут основу, на которой возможно превращение рубля в суверенную национальную валюту, которая пользуется доверием в России и за рубежом.

Заключение

Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства.

Мировая валютная система состоит из таких элементов, как: международные платежные системы; порядок балансирования международных платежей; режим работы золотых и валютных рынков; условия конвертируемости валют; права и обязанности межгосударственных институтов, которые регулируют валютные отношения.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта.

Конвертируемость национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней. Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц.

Свободно конвертируемая валюта - валюта без ограничений обмена. Это - валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой.

Доллар является ведущей мировой валютой, однако, его доля в мировом обороте снижается: если в 2011 г. она составляла 89,9 %, то в 2013 г. – 87 %. В краткосрочной и среднесрочной перспективе доминирование доллара в международных расчетах стран сохранится, хотя развитие мировых финансов будет двигаться в сторону валютного разнообразия и возможно даже в сторону мультивалютной системы.

Евро – вторая по значимости ведущая мировая валюта; его доля в международных накопления в иностранных валютных резервах растет.

Связь рубля с долларом и зависимость рубля от американской возникла в 1992 г., когда по указанию МВФ была введена внутренняя конвертируемость рубля в доллары и доллар стал свободно обращаться в России. В 2006 г. была введена полная конвертируемость рубля, то есть конвертируемость не только по текущим операциям (она была введена в 1995 г.), но и в области движения капитала.

По канонам МВФ рубль и доллар имеет формально одинаковый статус. Однако, фактически рубль является, скорее, международной валютой, используемой в отношениях с рядом стран СНГ и некоторых международных расчётных системах.

Уровень долларизации в России составляет порядка 28%. Это приводит к сужению пространства для финансового манёвра государства в условиях низкой собираемости обычных налогов, так как платежи в иностранной валюте проходят мимо бюджета. Долларизация, при которой валютный курс становится фактически главным регулятором экономической жизни, затрудняет эффективное взаимодействие денежно-кредитной, бюджетной и валютной политики, которое является важнейшим условием нормального функционирования национальных денег и экономики в целом.

Экономисты предлагают различные варианты снижения зависимости российской экономики от доллара: экспорт товаров не за иностранную валюту, а за рубли; эмиссия рублей не под валютную выручку от экспорта, а на другой основе.

Однако, необходимо учитывать, что национальная валюта в конечном итоге опирается на производственную базу. Самостоятельность рубля и перспективы его международной роли определяются развитием экономики России и эффективностью её экономической политики. Поэтому приоритетными направлениями в российской экономической политике являются инвестиции в инфраструктуру, импортозамещение, прежде всего, в таких секторах, как программное обеспечение, энергооборудование, текстильная и пищевая промышленность, увеличение несырьевого экспорта.

Список литературы

- Авдеева Е.Г. Валютные кризисы: модели третьего поколения // Вестник Моск. ун-та. Сер.6. Экономика. - 2010. - № 4. - С.31-39.

- Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134.

- Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362.

- Волков А.М. Место и роль евро в процессе реорганизации мировой валютной системы // Экономические науки. 2011. № 82. С. 235-240.

- Головнин М. Ю. Перспективы доминирующей мировой валюты и национальные интересы России // Проблемы теории и практики управления. 2012. № 1. С. 24.

- Гордеев В. В. Мировая экономика и проблемы глобализации: учеб. пособие / В. В. Гордеев. — М.: Высш. шк., 2010. – С. 90.

- Гужавина Л.М., Филиппов Д.И. Значение евро в мировой валютной системе // Вестник Академии. 2013. № 2. С. 30-34.

- Гурова Т., Ивантер А. Мы ничего не производим.// Эксперт. 2013. - № 30. – С. 6.

- Гусар С.А. Валютая пара «евро-доллар» и ее роль в формировании новой глобальной международной валютной системы // Экономика и управление в XXI веке: тенденции развития. 2015. № 21. С. 7-10.

- Зиниша О.С., Казазиди Э.Я. Роль евро в современной экономике России: соотношение EUR/RUB // Экономика и социум. 2014. № 4-3 (13). С. 249-254.

- Иванов И.Д. Российские предприятия в открытой рыночной экономике. - М.: Общество сохранения литературного наследия (ОСЛН). 2011. - С.35.

- Кондратов Д.И. Международная роль евро: проблемы и перспективы // Деньги и кредит. 2013. № 3. С. 20-29.

- Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. - 2013. - № 9. - С.15-37.

- Красавина Л. Международные валютно-кредитные отношения. – М.: Юрайт, 2013.

- Крестьянинов В. БРИКС разрывает долларовые цепи. // Аргументы недели. – 2014. - № 26. – С. 2.

- Кузьмина В.М. Современная внешнеполитическая стратегия России и международные конфликты. учебное пособие / Юго-Западный государственный университет. - Курск, 2014.

- Мезурнишвили И.У. Операции с валютными курсами в национальных денежных системах // Финансы, деньги, инвестиции. 2012. № 2. С. 13-15.

- Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013.

- Любский М.С. Рубль и доллар // Российский внешнеэкономический вестник. 2014. № 10. С. 83-92.

- Николаева И. Мировая экономика и международные экономические отношения. – М.: Дашков и Ко, 2013.

- Редина Ю.Н. Неустойчивость современной мировой валютной системы как предпосылка ее трансформации // Проблемы современной экономики (Новосибирск). 2014. № 19. С. 30-34.

- Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012.

- Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13.

- Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. 2011. № 5. С. 110-115.

- Смыслов Д.В. Международная валютная система: тенденции эволюции // Деньги и кредит. 2013. № 10. С. 46-58.

- Стрелков И.В. Обострение конкуренции между основными резервными валютами - составляющая изменений в мировой валютной системе // Вестник Московского государственного открытого университета. Москва. Серия: Экономика и право. 2011. № 1. С. 27-36

- Сухарев О.В. Макроэкономическая перспектива: денежная политика, девальвация и структурные проблемы// Финансовая аналитика: проблемы и решения. – 2014. - № 13. – С. 22.

- Шаховская Л. Мировая экономика и международные экономические отношения. – М.: КноРус, 2013.

- Яковенко Д. Модернизация голыми руками. // Эксперт. – 2014. - № 22. - С.40.

- Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm.

- Советская Россия, 5 июля 2014 г. – С.2.

-

Шаховская Л. Мировая экономика и международные экономические отношения. – М.: КноРус, 2013. – С. 145. ↑

-

Николаева И. Мировая экономика и международные экономические отношения. – М.: Дашков и Ко, 2013. – С. 192. ↑

-

Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. 2011. № 5. С. 110-115. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Кузьмина В.М. Современная внешнеполитическая стратегия России и международные конфликты. учебное пособие / Юго-Западный государственный университет. - Курск, 2014.- С. 81. ↑

-

Авдеева Е.Г. Валютные кризисы: модели третьего поколения // Вестник Моск. ун-та. Сер.6. Экономика. - 2010. - № 4. - С.31-39. ↑

-

Авдеева Е.Г. Валютные кризисы: модели третьего поколения // Вестник Моск. ун-та. Сер.6. Экономика. - 2010. - № 4. - С.31-39. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134. ↑

-

Смыслов Д.В. Международная валютная система: тенденции эволюции // Деньги и кредит. 2013. № 10. С. 46-58. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134. ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. - 2013. - № 9. - С.15-37. ↑

-

Авдеева Е.Г. Валютные кризисы: модели третьего поколения // Вестник Моск. ун-та. Сер.6. Экономика. - 2010. - № 4. - С.31-39. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Красавина Л. Международные валютно-кредитные отношения. – М.: Юрайт, 2013. – С. 80.

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 112. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 112. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Мезурнишвили И.У. Операции с валютными курсами в национальных денежных системах // Финансы, деньги, инвестиции. 2012. № 2. С. 13-15. ↑

-

Гордеев, В. В. Мировая экономика и проблемы глобализации: учеб. пособие / В. В. Гордеев. — М.: Высш. шк., 2010. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 112. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 118. ↑

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 121. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Мировая экономика и международные экономические отношения. / Батманова Е.С, И.П. Николаевой. — М.: ТК Велби, Изд-во Проспект, 2013. – С. 90. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012. – С. 112. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Сухарев О.В. Макроэкономическая перспектива: денежная политика, девальвация и структурные проблемы// Финансовая аналитика: проблемы и решения. – 2014. - № 13. – С. 22. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Головнин М. Ю. Перспективы доминирующей мировой валюты и национальные интересы России // Проблемы теории и практики управления. 2012. № 1. С. 24. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Редина Ю.Н. Неустойчивость современной мировой валютной системы как предпосылка ее трансформации // Проблемы современной экономики (Новосибирск). 2014. № 19. С. 30-34. ↑

-

Гусар С.А. Валютая пара «евро-доллар» и ее роль в формировании новой глобальной международной валютной системы // Экономика и управление в XXI веке: тенденции развития. 2015. № 21. С. 7-10. ↑

-

Цит. по: Советская Россия, 5 июля 2014 г. – С.2. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Волков А.М. Место и роль евро в процессе реорганизации мировой валютной системы // Экономические науки. 2011. № 82. С. 235-240. ↑

-

Гужавина Л.М., Филиппов Д.И. Значение евро в мировой валютной системе // Вестник Академии. 2013. № 2. С. 30-34. ↑

-

Стрелков И.В. Обострение конкуренции между основными резервными валютами - составляющая изменений в мировой валютной системе // Вестник Московского государственного открытого университета. Москва. Серия: Экономика и право. 2011. № 1. С. 27-36 ↑

-

Кондратов Д.И. Международная роль евро: проблемы и перспективы // Деньги и кредит. 2013. № 3. С. 20-29. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Статистический портал сайта ЦБ РФ http://www.cbr.ru /statistics/ print. aspx? File = credit_ statistics/ res_str.htm. ↑

-

Зиниша О.С., Казазиди Э.Я. Роль евро в современной экономике России: соотношение EUR/RUB // Экономика и социум. 2014. № 4-3 (13). С. 249-254. ↑

-

Любский М.С. Рубль и доллар // Российский внешнеэкономический вестник. 2014. № 10. С. 83-92. ↑

-

Крестьянинов В. БРИКС разрывает долларовые цепи. // Аргументы недели. – 2014. - № 26. – С. 2. ↑

-

Иванов И.Д. Российские предприятия в открытой рыночной экономике. - М.: Общество сохранения литературного наследия (ОСЛН). 2011. - С.35. ↑

-

Гурова Т., Ивантер А. Мы ничего не производим.// Эксперт. 2013. - № 30. – С. 6. ↑

-

Яковенко Д. Модернизация голыми руками. // Эксперт. – 2014. - № 22. - С.40. ↑

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом

- Коммерческие риски и способы их уменьшения (на примере КБ ОАО «Росбанк»)

- Система мотивации и стимулирования труда сотрудников

- Роль мотивации в поведении организации АО «10 ордена Трудового Красного Знамени судоремонтный завод»

- Генезис правового регулирования личных неимущественных прав

- АНКЕТИРОВАНИЕ КАК СПОСОБ АНАЛИЗА ПОТРЕБИТЕЛЬСКИХ ПРЕДПОЧТЕНИЙ (Теоретические аспекты анкетирования)

- Рынок ценных бумаг (Понятие, виды и классификация ценных бумаг)

- Франчайзинг как особый вид вертикальных ограничений (экономическую сущность франчайзинга)

- Предмет и метод гражданского права (Анализ методов и места гражданского права в системе права)

- Контент и Email-маркетинг (Методы Интернет-рекламы ресторана «Монте Кристо»)

- Стратегии кадровой безопасности (Оценка и совершенствование стратегии кадровой безопасности в ООО «Логистик-Центр»)

- Всемирная (Женевская) конвенция об авторском праве 1952г.