Упрощенная форма (Методика ведения учета и составления бухгалтерской (финансовой) отчетности на примере малого предприятия ООО «Ореанд»)

Содержание:

Введение

У небольших компаний, которые отвечают законодательно установленным критериям, есть возможность существенно упростить бухгалтерский учет и отчетность.

Значение малого предпринимательства для жизни общества трудно переоценить. Малые предприятия обладают способностью быстрой адаптации к постоянно изменяющейся экономической конъюнктуре. Развитие сферы малого бизнеса помогает обеспечить занятость значительной доли трудоспособного населения, расширяя сферу приложения труда, стимулируя инициативу и способствуя более полной реализации творческого потенциала работников.

Информационное обеспечение процесса управления включает в себя бухгалтерскую финансовую и статистическую отчетность, данные оперативного учета и неформализованные внеучетные сведения. Достоверная финансовая отчетность до сих пор является камнем преткновения интересов инвесторов в России. Достоверность бухгалтерского баланса малого предприятия и понятность отчетной информации по содержанию и форме должны быть построены так, чтобы пользователи могли понимать их характер и смысл. Необходимо, чтобы форма представления бухгалтерского баланса, заголовки документов и рубрик, наименование показателей и понятий бухгалтерского баланса, классификации и группировки четко отражали существо вопросов, исключали возможные двусмысленные толкования, но не содержали излишних деталей.

Объект исследования – ООО «Ореанд».

Предметом исследования являются практические, методические и методологические вопросы упрощенная формы ведения бухгалтерского учетамалых предприятий.

Цель курсовой работы состоит в исследовании упрощенной формы ведения бухгалтерского учетана примере малого предприятия ООО «Ореанд».

Задачи исследования:

- Рассмотреть теоретические аспекты организации упрощенной формы ведения бухгалтерского учета на малых предприятиях;

- Дать краткую экономическую характеристику ООО «Ореанд»;

- Рассмотреть порядок составления бухгалтерской (финансовой) отчетности;

- Сформулировать рекомендации по устранению недостатков в бухгалтерском учете ООО «Ореанд».

Теоретической основой исследования являются научные труды следующих авторов: Г.И. Алексеевой., В.П Астахова., Н.А. Бреславцевой, Н.М. Гончаровой, И.М Дмитриевой, Ю.С. Игнатенко, Т.И. Карповой,Г.Ю. Касьяновой, М.А. Климовой, Н.П. Кондракова, Т.М. Рогуленко, Н.Г. Сапожниковой, В.Г. Гетьман, В.В. Ковалев, Е.В. Негашев, Н.Т. Лабынцев, В.И. Бариленко, М.В. Мельник, А.Д. Шеремет, В.П. Суиц.

Информационной базой исследования послужили учетная политика, годовая бухгалтерская отчетность ООО «Ореанд» за 2014-2016 гг., а также регистры бухгалтерского учета и первичные документы.

Практическая значимость исследования заключается в разработке рекомендаций по методике упрощенной формы ведения бухгалтерского учетана малых предприятиях.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Упрощенная форма ведения бухгалтерского учета на малом предприятии

1.1. Организация бухгалтерского учета малых предприятий

В современных условиях развитие малого и среднего бизнеса является одним из приоритетных направлений экономики страны. Являясь необходимым элементом создания конкурентной среды, малый бизнес наполняет потребительский рынок товарами, создает новые рабочие места, способствует выравниванию доходов различных социальных групп [29, С. 20-26]. Так, например, согласно исследованиям, в странах ЕС малые и средние предприятия несут ответственность за подавляющее количество рабочих мест.

Субъектами малого предпринимательства являются коммерческие организации в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25% и в котором средняя численность работников за отчетный период не превышает следующих предельных уровней:

в промышленности, строительстве и на транспорте: 100 чел.

в сельском хозяйстве и научно-технической сфере: 60 чел.

в оптовой торговле: 50 чел.

в розничной торговле и бытовом обслуживании населения: 30 чел.

в остальных отраслях: 50 чел.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Высокая приспособляемость и массовый охват практически всех сфер внутреннего рынка страны обеспечивают устойчивость развития экономики и способствуют стабильности политического климата. При сравнении доли малого и среднего предпринимательства в ВВП страны и доли занятых на предприятиях малого и среднего бизнеса работников в разных странах выяснилось, что показатели данного сектора экономики в России значительно ниже среднего уровня стран, что свидетельствует о необходимости широкой социальной и идеологической поддержки бизнеса государством [8].

Согласно Федеральному закону от 24.07.2007 № 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации» юридическое лицо и индивидуальный предприниматель получают статус субъекта малого предпринимательства при соблюдении ряда условий. Число сотрудников, задействованных на предприятии, не должно превышать ста человек. Выручка от реализации, не учитывая налог на добавленную стоимость (далее НДС), или балансовая стоимость активов за прошлый год не должна превышать сумму в размере 400 миллионов рублей. Также прописано ограничение на участие в уставном капитале предприятия государства и сторонних организаций: их суммарная доля не должна превышать 25 процентов. Если данные условия предприятием соблюдены, и предприятие не относится к эмитентам, публично размещающих ценные бумаги, то оно имеет определенные привилегии в ведении бухгалтерского учета и в формировании бухгалтерской (финансовой) отчетности.

Так для малых предприятий созданы особые условия применения ряда положений по бухгалтерскому учету (далее ПБУ). Малое предприятие при осуществлении своей деятельности может не руководствоваться ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19 ноября 2002 г. № 114н) и ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13 декабря 2010 г. № 167н), что непосредственно прописано в общих положениях данных ПБУ.

Согласно ПБУ 15/2008 «Учет расходов по займам и кредитам» малому предприятию разрешено все расходы по займам относить к прочим расходам, даже если данные заемные средства были направлены на увеличение инвестиционных активов организации.

В дополнение к данным условиям субъектам малого предпринимательства, если они допустили существенные ошибки, то есть ошибки, которые могут повлиять на экономические решения пользователей бухгалтерской информации, в бухгалтерском учете и бухгалтерской отчетности, разрешено исправлять данные ошибки непосредственно в текущем отчетном периоде [4].

К привилегии в определенной степени можно отнести и использование кассового метода при ведении бухгалтерского учета (ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации»). Правда, данный метод будет удобен малым предприятиям, использующим упрощенную систему налогообложения (далее УСН), или тем, которые выплачивают единый сельскохозяйственный налог (далее ЕСХН). Так как данные предприятия при ведении налогового учета учитывают свои доходы и расходы по такому же алгоритму, как и в кассовом методе ведения бухгалтерского учета. Для субъектов малого предпринимательства допускается использование упрощенного варианта плана счетов [1]. Это намного облегчает бухгалтерский учет для организации, так как информацию, которая ранее консолидировалась на разных синтетических счетах, можно отразить на одном счете. К примеру, имеется возможность объединить информацию по оборудованию к установке, материалам, животным на выращивании и откорме на одном счету - 10 счет «Материалы». Также все производственные затраты разрешено учитывать на 20 счете, то есть вся информация по основному, вспомогательному и обслуживающему производству; общепроизводственным и общехозяйственным расходам; браку можно отразить на счете «Основное производство». Что же касается учет денежных средств в безналичной форме, то также можно пренебречь учетом информации сразу на нескольких счетах и использовать только счет 51 «Расчетные счета».

В процессе фиксирования информации о фактах хозяйственной жизни предприятия разрешено применять упрощенную систему регистров бухгалтерского учета. В зависимости от характера и объема операций, подлежащих учету, организация в процессе учета может в полной мере обходиться полностью без использования регистров (простая форма) или же использовать регистры бухгалтерского учета имущества. Если малым предприятием используется простая форма, то информация по совершаемым операциям регистрируются в Книге учета фактов хозяйственной деятельности. Данная книга отражает информацию аналитического и синтетического учета по операциям предприятия, на основании которой можно определить наличие имущества и денежных средств, а также источников их формирования у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую (финансовую) отчетность. Простую форму рекомендовано применять организациям, если они совершают небольшое количество операций или не занимаются производством, связанным с большими затратами материальных ресурсов.

Отдельно нужно сказать и об особенностях ведения бухгалтерского учета и в формировании бухгалтерской (финансовой) отчетности у такой формы малого предпринимательства как микропредприятий. Чтобы субъект малого предпринимательства был признан микропредприятием, ему необходимо соответствовать следующим правилам: численность сотрудников не должна превышать 15 человек, и годовая выручка не может быть больше 60 миллионов рублей, не учитывая НДС.

У микропредприятий имеется возможность вести бухгалтерский учет по простой системе, то есть не использовать двойную запись [5]. Но данное решение необходимо указать в учетной политике предприятия. Данное право несомненно облегчает процесс бухгалтерского учета на предприятии, но стоит отметить ряд недостатков. При отказе от двойной записи нельзя использовать кассовый метод, только метод начисления. Также, если экономический субъект начнет расширяться и потеряет статус микропредприятия, он будет обязан восстановить двойную запись, как способ ведения бухгалтерской отчетности. А это для экономического субъекта дополнительные расходы денежных средств и его времени.

Бухгалтерская (финансовая) отчетность на микропредприятиях составляется на основе информации, содержащейся в специальных регистрах. Обязательных требований к содержанию и названию регистров в законодательстве не прописано. Главное, чтобы данные специальные регистры содержали реквизиты, которые предусмотрены 10 статьей Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»: название регистра и наименование экономического субъекта, составившего данный регистр, период, за который составлен регистр, и др. Каждый регистр рекомендуется применять для отдельного объекта учета: основных средств, материалов, заработной платы сотрудников и др.

1.2. Формирование бухгалтерской (финансовой) отчетности малых предприятий

Формируя бухгалтерскую (финансовую) отчетность, субъект малого предпринимательства может наравне со всеми предприятиями руководствоваться обычными правилами: составлять бухгалтерский баланс, отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств и т. д. [6]

Также возможен вариант заполнения только двух форм отчетности: бухгалтерского баланса и отчета о финансовых результатах. В данном случае позволено «укрупнение» показателей в финансовой отчетности. К примеру, в бухгалтерском балансе достаточно указать сумму дебиторской задолженности, не расписывая ее на долгосрочную и краткосрочную. Другие формы отчетности бухгалтер вправе не применять, если в формах № 1, 2 приведена полная информация, на основе которой можно произвести оценку финансового положения предприятия.

Или же для субъектов малого предпринимательства доступны особые формы бухгалтерского баланса и отчета о финансовых результатах. Актив баланса упрощен до одного раздела с пятью показателями: материальные, нематериальные, финансовые внеоборотные активы; запасы; денежные средства и их эквиваленты; финансовые оборотные активы. Пассив также претерпел ряд изменений: состоит из одного раздела с шестью показателями.

В отчете о финансовых результатах задействованы только семь важных показателей: выручка, расходы по обычной деятельности, проценты к уплате, прочие доходы и расходы, налоги на прибыль, чистая прибыль (убыток).

При использовании особых форм отчетности, которые содержат укрупненные показатели, код строки следует указывать по показателю с большим удельным весом в структуре укрупненного [8].

Для индивидуальных предпринимателей (далее ИП) существуют наиболее благоприятные условия в сфере ведения бухгалтерского учета и формирования бухгалтерской отчетности. Если ИП ведется учет доходов, расходов и иных объектов налогообложения, либо физических показателей, соответствующих определенному виду хозяйственной деятельности, то они могут не организовывать бухгалтерский учет и не формировать бухгалтерскую отчетность.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

Внеоборотные активы. Содержание раздела «Внеоборотные активы» - информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее.

Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года. Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.Каждая статья Актива баланса заполняется в соответствии со следующими данными. Основные средства. В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Слово «баланс» имеет корни латинского словосочетания «bislanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс - это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

Внеоборотные активы. Содержание раздела «Внеоборотные активы» - информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года. Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

В Пассиве Бухгалтерского баланса имеется три основных раздела:

Капитал и резервы. В разделе Пассива «Капитал и резервы» суммируются все собственные средства, которые принадлежат только владельцам организации.

Долгосрочные обязательства. В разделе Пассива «Долгосрочные обязательства» формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год). К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Существует две формы баланса – общая и сокращенная. Вторую могут по своему желанию заполнить только субъекты малого бизнеса, вместо обычной формы. Бланки утверждены приложениями № 1 и 5 к приказу № 66н.

Актив

Раздел I «Внеоборотные активы»

Строка 1110 «Нематериальные активы» = ДЕБЕТ 04 - КРЕДИТ 05;

Строка 1120 «Результаты исследований и разработок» = ДЕБЕТ 04;

Строка 1130 «Нематериальные поисковые затраты» = ДЕБЕТ 08 (субсчет учета расходов на нематериальные поисковые затраты);

Строка 1140 «Материальные поисковые активы» = ДЕБЕТ 08 (субсчет учета расходов на материальные поисковые затраты);

Строки 1130 и 1140 заполняют только организации-пользователи природных ресурсов. В них они отражают информацию о затратах на освоение ресурсов. Всем остальным фирмам в этих строках нужно проставить прочерки.

Строка 1150 «Основные средства» = ДЕБЕТ 01 - КРЕДИТ02 + ДЕБЕТ 08 (субсчет учета основных средств не введенных в эксплуатацию);

Строка 1160 «Доходные вложения в материальные ценности» = ДЕБЕТ 03-КРЕДИТ 02 (субсчет учета амортизации имущества, которое относится к доходным вложениям);

Строка 1170 «Финансовые вложения» = ДЕБЕТ 58 + ДЕБЕТ 55 субсчет «Депозитные счета» + ДЕБЕТ 73 субсчет «Расчеты по предоставленным займам» - КРЕДИТ 59 (субсчет учета резерва по долгосрочным финансовым обязательствам);

Строка 1180 «Отложенный налоговый актив» = ДЕБЕТ 09;

Строка 1190 «Прочие внеоборотные активы» = стоимость внеобротных активов, которые не попали в предыдущие строки раздела I.

Раздел II «Оборотные активы»

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 29, 44 + ДЕБЕТ 41-КРЕДИТ 42 + ДЕБЕТ 15 + ДЕБЕТ 16 – КРЕДИТ 14 + ДЕБЕТ 97;

Строка 1220 «НДС по приобретенным ценностям» = ДЕБЕТ 19;

Строка 1230 «Дебиторская задолженность» = ДЕБЕТ 62 + ДЕБЕТ 60 + ДЕБЕТ 68 + ДЕБЕТ 69 + ДЕБЕТ 70 + ДЕБЕТ 71 + ДЕБЕТ 73 (кроме процентных займов) + ДЕБЕТ 75 + ДЕБЕТ 76 – КРЕДИТ 63;

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = ДЕБЕТ 58 + ДЕБЕТ 55 субсчет «Депозитные счета» + ДЕБЕТ 73 субсчет «Расчеты по предоставленным займам» - КРЕДИТ 59

Строка 1250 «Денежные средства и денежные эквиваленты» = ДЕБЕТ 50 + ДЕБЕТ 51 + ДЕБЕТ 52 + ДЕБЕТ 55 + ДЕБЕТ 57 – ДЕБЕТ 55 субсчет «Депозитные счета»;

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, которая не вошла в другие показатели раздела II;

Строка 1200 «Итого по разделу II = сумма показателей строк 1210 – 1260

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

Согласно ПБУ 19/02 активы принимаются к бухгалтерскому учету в качестве финансовых вложений при единовременном выполнении условий, предусмотренных пунктом 2 данного Положения. Учитывая это, информация о сумме денежных средств, перечисленных аудируемым лицом в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов отражается в бухгалтерском балансе как финансовые вложения.

В соответствии с ПБУ 4/99 показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о финансовых результатах общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Исходя из этого, существенная сумма денежных средств на расчетном счете в кредитной организации, у которой отозвана лицензия на осуществление банковских операций, раскрывается отдельной статьей (например, «Средства на счетах, операции по которым прекращены») в разделе «Оборотные активы» бухгалтерского баланса.

Пассив

Раздел III «Капитал и резервы»

Строка 1310 «Уставный капитал» = КРЕДИТ 80;

Строка 1320 «Собственные акции, выкупленные у акционеров» = ДЕБЕТ 81;

Строка 1340 «Переоценка внеоборотных активов» = КРЕДИТ 83 (субсчет сумм дооценки основных средств и нематериальных активов»;

Строка 1350 «Добавочный капитал (без переоценки)» = КРЕДИТ 83 (кроме сумм дооценки основных средств и нематериальных активов);

Строка 1360 « Резервный капитал» = КРЕДИТ 82;

Строка 1370 «Нераспределенная прибыль (непокрытый убыток) = КРЕДИТ 84

Строка 1300 «Итого по разделу III» = сумма строк 1310 – 1370;

Раздел IV «Долгосрочные обязательства»

Строка 1410 «Заемные средства» = КРЕДИТ 67 (начисленные проценты со сроком погашения менее 12 месяцев отнимите и отразите х по строке 1510);

Строка 1420 «Отложенные налоговые обязательства» = КРЕДИТ 77;

Строка 1430 «Оценочные обязательства» - КРЕДИТ 96 (только обязательства со сроком использования более 12 месяцев);

Строка 1450 «Прочие обязательства» = долгосрочная кредиторская задолженность, которая не вошла в другие показатели раздела IV;

Строка 1400 «Итого по разделу IV» = сумма строк 1410 – 1450.

Раздел V «Краткосрочные обязательства»

Строка 1510 «Заемные средства» = КРЕДИТ 66 + КРЕДИТ 67 (в части процентов срок погашения которых более 12 месяцев);

Строка 1520 «Кредиторская задолженность» = КРЕДИТ 60 + КРЕДИТ 62 + КРЕДИТ 76 + КРЕДИТ 68 + КРЕДИТ 69 + КРЕДИТ 70 + КРЕДИТ 71 + КРЕДИ 73+ КРЕДИТ 75 (учитывайте только краткосрочную задолженность);

Строка 1530 «Доходы будущих периодов» = КРЕДИТ 98 + КРЕДИТ 86;

Строка 1540 «Оценочные обязательства» = КРЕДИТ 96 (только обязательства сроком исполнения более 12 месяцев);

Строка 1550 «Прочие обязательства» = сумма задолженности по краткосрочным обязательствам, которая не вошла в другие показатели раздела V;

Строка 1500 «Итого по разделу V» = сумма строк 1510 – 1550;

Строка 1700 «Баланс» = строки 1300 + 1400 + 1500.

Нематериальные активы. В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Финансовые вложения. В этой строке пишутся суммарные затраты инвестора на расчетный период.

Незавершенное производство. Значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную себестоимость.

Готовая продукция. Рассчитывается сумма всей готовой продукции по ее себестоимости.

Дебиторская задолженность. Учитывается сумма, которая предварительно была согласована с дебиторами.

Уставный капитал. Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал. В этой статье указывается сумма, которая осталась от изначального капитала.

Кредиторская задолженность. Учитывается сумма имеющихся задолженностей кредиторам организации.

Малый бизнес может не применять ряд ПБУ или отдельные их положения. Например, субъекты малого предпринимательства (СМП) могут не применять такие стандарты как ПБУ 18/02 (о налоге на прибыль) и ПБУ 8/2010 (об условных активах/обязательствах, оценочных обязательствах). СМП вправе списывать проценты по кредитам в прочие доходы, независимо от статьи расходования заменых денег, остальные представители бизнеса согласно ПБУ 15/2008 (о расходах по кредитам) должны отдельно учитывать кредитные средства, потраченные на приобретение инвестиционных активов.

Для СМП согласно ПБУ 22/2010 разрешено исправлять все обнаруженные ошибки в текущем периоде, при этом не имеет значения то, какой характер носит ошибка – существенна она или нет. Необходимости в ретроспективном пересчете показателей также нет.

СМП могут применять не все счета существующего плана счетов – проще говоря, укрупнить некоторые счета, отбросив лишние. Самый простой пример: для тех, кто занимается производством, учет затрат можно вести на счете 20, а при необходимости предусмотреть к нему субсчета – если в целях управления компанией есть смысл в получении более детальной информации. Аналогично можно пересмотреть счета бухучета, используемые для учета других операций.

Бухучет должен вестись в объеме, который будет позволять выводить остатки по счетам и составлять бухгалтерскую отчетность, плюс обеспечивать руководство необходимым объемом информации.

Для СМП есть еще один важнейший момент в возможности ведения упрощенного бухучета: такие юридические лица могут применять кассовый метод, то есть признавать доходы / расходы по факту их оплаты. В этом случае СМП будет использовать один и тот же метод и для ведения бухгалтерии, и для исчисления суммы налога.

СМП могут формировать отчетные бухгалтерские формы как по стандартным правилам, так и по «упрощенным» - предоставлять лишь две формы - баланс и отчет о финансовых результатах. При выборе последнего из двух вариантов, значения показателей в таблицах отчетных форм разрешается показывать укрупненно, а приложения заполнять только тогда, когда, они являются очень существенными.

Приобретенные МПЗ можно учитывать по цене поставщика (раньше только по фактической себестоимости), а остальные затраты – вознаграждение посреднику, затраты на доставку, оплата консультационных услуг и прочее – разрешено принимать в состав расходов в полной сумме в текущем периоде (то есть, когда эти расходы были понесены).

Микропредприятия могут включать стоимость материалов / сырья, товаров и других затрат на производство и подготовку к продаже продукции и товаров в расходы по обычным видам деятельности в полной сумме по мере приобретения запасов / осуществления затрат (раньше до фактического расходования эти категории должны были учитываться в составе МПЗ);

Аналогично списываются и расходы на МПЗ, предназначенные для управленческих нужд.

Малые предприятия могут не создавать резервы под снижение стоимости МПЗ (раньше создание резерва было обязательным).

Приобретенные основные средства можно принимать к учету по цене поставщика, а сооруженные / изготовленные по заказу – по цене подрядчика. Все остальные затраты, связанные с покупкой / сооружением / изготовлением основного средства можно списывать в расходы в полной сумме в том периоде, когда были понесены (раньше основные средства необходимо было принимать к учету по полной стоимости).

Малые предприятия могут начислять годовую сумму амортизации один раз в год на 31 декабря или периодами в течение года – периоды можно определить самостоятельно (раньше начисление должно было быть ежемесячным в размере 1/12 от суммы за год).

Амортизацию по производственному и хозяйственному инвентарю можно начислять единовременно в размере 100% от их стоимости, по которой они были приняты к учету.

Расходы на НИОКР также можно списывать в расходы по обычным видам деятельности в полной сумме по мере осуществления этих расходов (раньше они отражались в течение ожидаемого срока использования результатов таких работ).

Малое предприятие может признавать расходы на приобретение / создание НМА в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (раньше такие расходы можно было учитывать только в соответствии с общими правилами учета НМА).

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.В Пассиве Бухгалтерского баланса имеется три основных раздела:

Капитал и резервы. В разделе Пассива «Капитал и резервы» суммируются все собственные средства, которые принадлежат только владельцам организации.

Долгосрочные обязательства. В разделе Пассива «Долгосрочные обязательства» формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год). К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском финансовом отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Соблюдение баланса между статьями актива и пассива является задачей финансово-хозяйственной деятельности предприятия. В задачи главного бухгалтера входит организация ведения бухгалтерского учета в целях правильного отражения доходов и расходов в учетных регистрах. Для этого необходимо точное применение плана бухгалтерских счетов, утвержденных инструкцией Минфина и правилами ПБУ.

Годовая бухгалтерская отчетность составляется за отчетный период с января по декабрь текущего года и предоставляется в налоговую службу. На основании требований «Закона о бухгалтерском учете» в годовую отчетность, как правило, включают:

бухгалтерский баланс и приложения к нему;

отчет о финансовых результатах,

пояснительную записку.

Если предприятие подлежит обязательному аудиту, к годовой бухгалтерской отчетности обязательно должно прилагаться аудиторское заключение, которое подтверждает достоверность отчетности. Бухгалтерский баланс и прочие документы можно подписывать только после того, как проведен аудит и сделано соответствующее заключение.

В жизни организаций происходит множество фактов хозяйственной жизни, при которых по закону следует опираться на данные промежуточной бухгалтерской отчетности.

2. Методика ведения учета и составления бухгалтерской (финансовой) отчетности на примере малого предприятия ООО «Ореанд»

2.1. Краткая экономическая характеристика ООО «Ореанд»

Общество с ограниченной ответственностью «Ореанд» находится по адресу: Самарская обл., г. Тольятти, ул. Громовой д.34а. ООО «Ореанд» создано в соответствии с Гражданским Кодексом Российской Федерации. Свои услуги ООО «Ореанд» предоставляет физическим, юридическим лицам и муниципальным учреждениям.

Магазин ООО «Ореанд» по праву можно считать сетевым, так как он полностью соответствует стандартам, установленным в федеральной сети ООО «Ореанд»: и оформление, и экспозиция продукта, и компетентность продавцов, прошедших обучение по продукту, и дресс-код, и стандарты обслуживания покупателей, и единый маркетинг.

Ассортимент межкомнатных дверей дверного салона представлен шпонированными, полотнами из массива дерева, дверями экошпон, ламинированными, дверями ПВХ и стеклянными полотнами от известных отечественных и зарубежных производителей, чье имя и история гарантируют качество и надёжность изделий.

По масштабу деятельности ООО «Ореанд» является малым предприятием. Миссия предприятия: эффективная и качественная реализация продукции, удовлетворяющей требованиям наших клиентов, для получения прибыли в объеме, достаточном для развития предприятия.

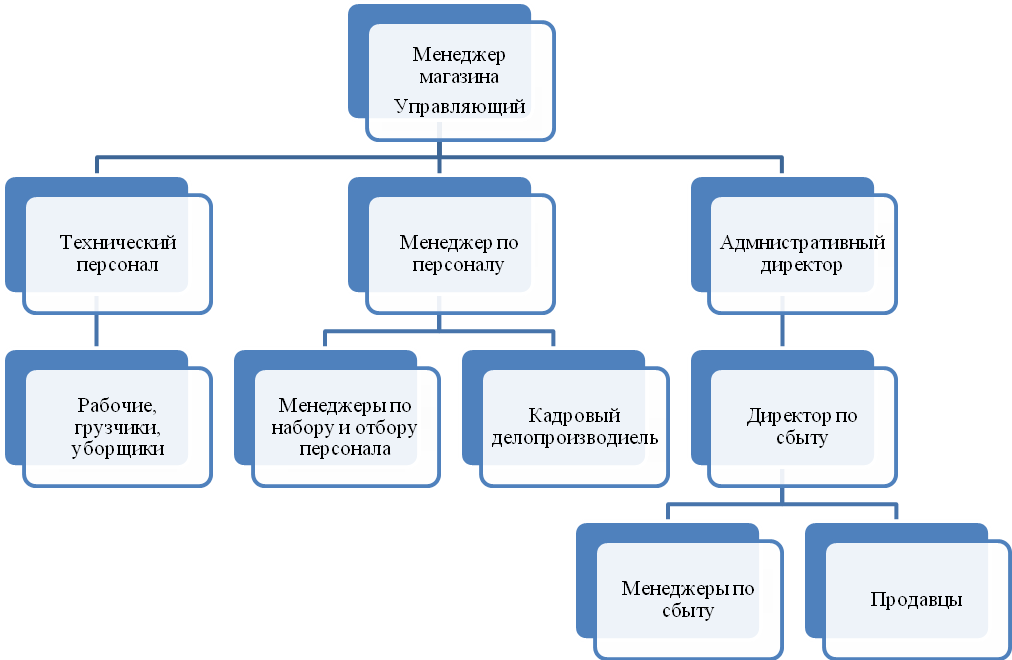

Организационная структура – один из основных элементов управления организацией. Структура позволяет осуществлять управление и служит основой порядка и дисциплины, благодаря чему действия организации могут планироваться, организовываться, направляться и контролироваться. У магазина несколько филиалов: в Тольятти, в Челябинске, в Самаре и в Коломне.

Далее рассмотрим на рисунке 1, структуру управления магазином ООО «Ореанд», расположенного в городе Тольятти.

Рисунок 1. Организационная структура управления магазином ООО «Ореанд»

Структура управления магазином носит линейный характер.

Положительными чертами этого типа структуры являются:

− единство распорядительства и ответственности, т.е. исполнители подчиняются только одному непосредственному начальнику, а тот, в свою очередь, несет ответственность за работу своих подчиненных;

− четкая линейная соподчиненность всех должностей и звеньев управления, что обеспечивает согласованность действий;

− личная отвественность руководителя за конечный результат деятельности своего подразделения;

− простота управления, т.к. существует только один канал связи;

Недостатки структуры:

− перегрузка информацией руководителя;

− концентрация власти в управленческой верхушке;

− высокие требования к руководителю, который должен разбираться во всех функциональных направлениях.

Цель организационной структуры состоит в том, чтобы обеспечить достижение стоящих перед организацией задач.

Директор организации решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам, а также функциональных и производственных подразделений организации. Руководит в соответствии с действующим законодательством всеми видами деятельности организации. Отвечает за организацию работы в целом, координацию деятельности каждого из сотрудников, за развитие предприятия. Директор выполняет следующие обязанности в соответствии с должностной инструкцией:

− осуществляет общее руководство администрацией и оперативно-хозяйственной деятельностью предприятия;

− координирует работу всех служб и подразделений;

− рационально использует финансовые, материальные и людские ресурсы с целью обеспечения доходности предприятия;

− определяет кадровую политику, принимает на работу и увольняет работников предприятия.

Бухгалтер выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками за предоставленные услуги и т.п.). Экономист выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоение новых видов, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

В функции менеджеров входит непосредственная работа с клиентами, обеспечением которых занимается директор, они занимаются привлечением покупателей, рекламой, выпиской документов (накладные, счета-фактуры и счета на оплату), отсылают и принимают заявки покупателей, формируют цены. Главная задача менеджеров – наращивать объемы товара или услуг, готовить атаку на рынок.

В таблице 1 представлены основные экономические показатели деятельности предприятия за 2015 и 2016 гг.

Таблица 1

Основные экономические показатели ООО «Ореанд»

|

Показатели |

2015 г. |

2016г. |

Изменение (+,-) |

Темп роста, % |

|

1. Выручка, тыс. руб. |

24711 |

40225 |

15454 |

162,78 |

|

2. Себестоимость продаж, тыс. руб. |

4665 |

6409 |

1744 |

137,39 |

|

3. Управленческие и коммерческие расходы, тыс. руб. |

19941 |

33374 |

13433 |

167,36 |

|

4. Прибыль от продаж, тыс. руб. |

105 |

442 |

337 |

420,95 |

|

5. Прибыль до налогообложения, тыс. руб. |

62 |

386 |

324 |

622,58 |

|

6. Чистая прибыль, тыс. руб. |

51 |

309 |

258 |

605,88 |

|

7. Стоимость основных средств, тыс. руб. |

249 |

227 |

-22 |

91,16 |

|

8. Стоимость активов, тыс. руб. |

10180 |

15935 |

5755 |

156,53 |

|

9. Собственный капитал, тыс. руб. |

90 |

445 |

355 |

494,44 |

|

10. Заемный капитал, тыс. руб. |

10090 |

15490 |

5400 |

153,52 |

|

11. Численность ППП, чел. |

14 |

14 |

- |

- |

|

12.Производительность труда, тыс. руб. (1/11) |

262,88 |

410,46 |

147,58 |

156,14 |

|

13. Фондоотдача, руб. (1/7) |

99,24 |

177,20 |

77,96 |

178,56 |

Продолжение табл. 1

|

14. Оборачиваемость активов, раз (1/8) |

2,43 |

2,52 |

0,09 |

103,70 |

|

15. Рентабельность собственного капитала по чистой прибыли, % (6/9)*100% |

56,60 |

69,43 |

12,83 |

122,67 |

|

16. Рентабельность продаж, % (4/1)*100% |

0,42 |

1,09 |

0,67 |

259,52 |

|

17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10))*100% |

0,60 |

2,42 |

1,82 |

403,33 |

|

18. Затраты на рубль выручки от продажи, ((2 + 3)/1)*100 коп. |

99,57 |

98,90 |

-0,67 |

99,33 |

Как видно из представленной таблицы основные показатели ООО «Ореанд» имеют положительную динамику. Так, темп роста выручки за 2016 год составил 162,78 %, при этом, рентабельность продаж в сравнении с 2015 годом, в 2016 году повысилась на 259,52%. Расходы организации в 2016 году также имеют положительную динамику – темп роста 167,36 %Стоимость основных средств ООО «Ореанд» понижается до 227 тыс. руб. или на 91,16%. Стоимость активов предприятия повысилась на 156,53% в 2016 году в сравнении с 2014 годом. Оборачиваемость активов составила в 2016 году 2,52 раз, темп роста 103,70%. Собственный капитал ООО «Ореанд» в 2016году составил 445 тыс. руб. При этом в 2015 году собственный капитал организации составлял 90 тыс. руб. Относительные изменения собственного капитала 355 тыс. руб., тем роста 494,44%. Производительность труда имеет положительную динамику и тем роста 156,14%. Фондоотдача в 2015 году составила 99,24 руб., в 2016году составила 177,2. Абсолютные изменения фондоотдачи составили 77,96 руб., а темп роста в 2016 году составил 178,56%.Чистая прибыль ООО «Ореанд» существенно повысилась в 2016 году в сравнении с 2015 годом на 337 тыс. руб. или 420,95%.Рентабельность собственного капитала по чистой прибыли в 2015 году составила 56,6%, а в 2016 году уже 69,43%. Рентабельность капитала по прибыли до налогообложения в 2015 годусоставляет 0,60%, а в 2016 году составляет 2,42%, и имеет также положительную динамику.

2.2. Методика бухгалтерского учета ООО «Ореанд»

Учетная политика организации отвечает технологическим особенностям предприятия.

Целесообразность выбранной учетной политики обусловлена: особенностями деятельности организации; характеристикой предприятия; целями и задачами деятельности; организационно-правовой формой организации; видом и масштабом деятельности организации; структурой предприятия.

На выбор учетной политики повлияли следующие факторы: вид и масштабы деятельности предприятия; цели и задачи деятельности; форма бухгалтерского учета; структура предприятия.

Налоговый учет максимально приближен к бухгалтерскому учету и ведется на основании бухгалтерских документов.

Документооборот в бухгалтерском учете представляет собой создание или получение от других организаций первичных документов, принятие их к учету, обработку и передачу в архив. Принятая система документирования хозяйственной деятельности в ООО «Ореанд» обеспечивает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности, способствует выявлению скрытых резервов.

Отражение в бухгалтерском учете фактов хозяйственной деятельности построено исходя не только из их правовой формы, но и из экономического содержания и условий хозяйствования.Документация обеспечивает тождественность данных аналитического и синтетического учета, позволяет оптимизировать налогообложение организации.Документ представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. Для целей оформления документов в бухгалтерском учете согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, применимы только бумажные или машинные носители информации. Документы бухгалтерского учета составляются по унифицированным формам, что обусловлено необходимостью упорядочения информационных потоков, обеспечения сравнимости учетных и отчетных данных, их полноты и достоверности, исключения дублирования информации.В целом документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация. Такая градация полностью отвечает определению документооборота в бухгалтерском учете, последовательности и логике документирования хозяйственной деятельности организации.

Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции. В соответствии с законом «О бухгалтерском учете», все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать некоторые обязательные реквизиты в соответствии с законом.Единицей бухгалтерского учета основных средств является инвентарный объект. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Ответственность за организацию бухгалтерского учета, соблюдения законодательства при выполнении хозяйственных операций несет руководитель ООО «Ореанд». Бухгалтерский учет на предприятии осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером, в соответствии с утвержденным «Положением о бухгалтерской службе». Внутренняя аудиторская служба на предприятии отсутствует.Бухгалтерский учет имущества, обязательств и хозяйственных операций ООО «Ореанд» ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который разработан на основании Плана счетов, утвержденного Приказом Минфина РФ № 94н от 31 октября 2000 года. В течение отчетного года главный бухгалтер вправе в случае производственной необходимости вносить дополнения в Рабочий план счетов.Форма бухгалтерского учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрам, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств.На предприятии ООО «Ореанд» принята журнально-ордерная форма счетоводства с применением компьютерной технологии обработки учетной информации на базе программы 1С:Предприятие. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета, данная форма учета повышает контрольное значение учета, облегчает составление отчетов. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров.

Основным документом внутреннего регулирования ООО «Ореанд» является учетная политика. Учетная политика организации формируется главным бухгалтером на основе приказа Приказа Минфина РФ от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») и утверждается генеральным директором организации.

2.3. Порядок составления бухгалтерской (финансовой) отчетности ООО «Ореанд»

Бухгалтерский баланс должен характеризовать финансовое положение ООО «Ореанд» по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса ООО «Ореанд» и других отдельных форм бухгалтерской финансовой отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Таблица 2

Методика составления бухгалтерского баланса ООО «Ореанд»

|

Раздел баланса |

Методика |

|

Раздел I «Внеоборотные активы» |

В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов. |

|

Раздел II «Оборотные активы» |

Здесь приводят данные о стоимости запасов (материалов, готовой продукции, товаров, затрат в незавершенке), краткосрочных финансовых вложений, сумме дебиторской задолженности и денежных средств организации. |

|

Раздел III «Капитал и резервы» |

В этом разделе приводят данные о сумме уставного, добавочного и резервного капитала, стоимости собственных акций, выкупленных у акционеров, сумме нераспределенной прибыли или непокрытого убытка. |

|

Раздел IV «Долгосрочные обязательства» |

Тут отражают сумму заемных средств организации, отложенных налоговых и оценочных обязательств, а также прочих долгосрочных обязательств организации. |

|

Раздел V «Краткосрочные обязательства» |

В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и прочих обязательств организации. |

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях ООО «Ореанд» приводятся в бухгалтерской финансовой отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций ООО «Ореанд» могут приводиться в бухгалтерском балансе или отчете о финансовых результатах ООО «Ореанд» общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса ООО «Ореанд» отчетной датой считается последний календарный день отчетного периода.В форме бухгалтерского баланса ООО «Ореанд» активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства ООО «Ореанд» представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства ООО «Ореанд» представляются как долгосрочные.

Перед расчетом годовой бухгалтерской финансовой отчетности ООО «Ореанд» должно провести инвентаризацию имущества и обязательств.

Рассмотрим методику составления баланса ООО «Ореанд».

Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу.

Графу 3 ООО «Ореанд» добавляет самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой. В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Раздел I баланса по общей форме. Внеоборотные активы. Нематериальные активы. Остаточную стоимость нематериальных активов ООО «Ореанд» отражает по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н, позволяет узнать, что относится к данной группе.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов ООО «Ореанд» также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.Активы, причисленные к основным средствам ООО «Ореанд», должны соответствовать условиям пункта 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н.Объекты должны находиться в собственности ООО «Ореанд» либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности ООО «Ореанд» соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (письмо ФНС России от 19.05.2005 № ГВ-6-21/418@).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных - строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения ООО «Ореанд» принимаются к учету в сумме, затраченной на их приобретение.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы ООО «Ореанд». Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам раздела I бухгалтерского баланса.

Раздел II баланса по обще форме. Оборотные активы

Запасы. Стоимость материальных запасов ООО «Ореанд» отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

сырье и материалы;

затраты в незавершенном производстве;

готовая продукция и товары для перепродажи;

товары отгруженные и т. д.

Налог на добавленную стоимость ООО «Ореанд» по приобретенным ценностям. Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения ООО «Ореанд» (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.Если определять текущую рыночную стоимость финансовых вложений, необходимо использовать все доступные источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в письме Минфина России от 29.01.2009 № 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки ООО «Ореанд» суммирует стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам ООО «Ореанд», которые не нашли отражения по другим строкам раздела II баланса.

Раздел III баланса по общей форме. Капитал и резервы.

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах организации.

Переоценка внеоборотных активов ООО «Ореанд». Этой строке присвоен номер 1340 (заметьте, показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала ООО «Ореанд»отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда ООО «Ореанд»указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства.Строка 1410 отведена для задолженности ООО «Ореанд» по долгосрочным (со сроком погашения на 31 декабря 2015 года более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства.Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному приказом Минфина России от 13.12.2010 № 167н.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам раздела IV баланса. Заметьте, показателя для строки 1440 приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.

Кредиторская задолженность. Общую сумму кредиторской задолженности ООО «Ореанд» фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ООО «Ореанд» получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного приказом Минфина России от 16.10.2000 № 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухгалтерском учете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам раздела V баланса.

Рассмотрим методику определения показателей бухгалтерского баланса ООО «Ореанд»:

- Раздел I «Внеоборотные активы»

Строка 1110 «Нематериальные активы» = ДЕБЕТ 04 ((счет «Нематериальные активы»)без расходов на НИОКР)) – КРЕДИТ 05(счет «Амортизация нематериальных активов»)

Строка 1120 «Результаты исследований и разработок» = ДЕБЕТ 04 ((субсчет «Нематериальные активы») аналитический счет учета расходов на НИОКР)).

Строка 1130 «Нематериальные поисковые активы» = ДЕБЕТ 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = ДЕБЕТ 08 (аналитический счет учета расходов на материальные затраты).

Строка 1150 «Основные средства» = ДЕБЕТ 01– КРЕДИТ 02(счет «Амортизация основных средств») + ДЕБЕТ 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = ДЕБЕТ 03 – КРЕДИТ 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 «Финансовые вложения» = ДЕБЕТ 58 + ДЕБЕТ 55 счет «Депозитные счета» + ДЕБЕТ 73 счет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений) – Кредит 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110—1190.

- Раздел II «Оборотные активы»

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + ДЕБЕТ 41 (счет «Товары) – КРЕДИТ 42 (счет «Торговая наценка») + ДЕБЕТ 15 (счет «Заготовление и приобретение материальных ценностей»)+ ДЕБЕТ 16 (счет «Отклонение в стоимости материальных ценностей») (или ДЕБЕТ 15 – КРЕДИТ 16) – КРЕДИТ 14 (счет «Резервы под снижение стоимости материальных ценностей») + ДЕБЕТ 97 (аналитический счет учета расходов со сроком списания меньше 12 месяцев).

Строка 1220 «НДС по приобретенным ценностям» = ДЕБЕТ 19.

- Раздел IV «Долгосрочные обязательства»

Строка 1410 «Заемные средства» = КРЕДИТ 67. При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства» = КРЕДИТ 77.

Строка 1430 «Оценочные обязательства» = КРЕДИТ 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей указанных выше строк 1410—1450.

- Раздел V «Краткосрочные обязательства»

Строка 1510 «Заемные средства» = КРЕДИТ 66 + КРЕДИТ 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность» = КРЕДИТ 60 (счет «Расчеты с поставщиками и подрядчиками») + КРЕДИТ 62 (счет «Расчеты с покупателями и заказчиками») + КРЕДИТ 76 (счет «Расчеты с разными дебиторами и кредиторами») + КРЕДИТ 68 (счет «Расчеты по налогам и сборам») + КРЕДИТ 69 (счет «Расчеты по социальному страхованию и обеспечению») + КРЕДИТ 70 (счет «Расчеты с персоналом по оплате труда») + КРЕДИТ 71 (счет «Расчеты с подотчетными лицами») + КРЕДИТ 73 (счет «Расчеты с персоналом по прочим операциям») + КРЕДИТ 75 (счет «Расчеты с учредителями»). При этом учитывается только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = КРЕДИТ 98 + КРЕДИТ 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510—1550.

Строка 1700 «Баланс» = показатели строк 1300 + 1400 + 1500.

Приведем пример заполнения бухгалтерского баланса ООО «Ореанд».

Таблица 3

Остатки на счетах бухгалтерского учета ООО «Ореанд»

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дебет 01 |

600 000 |

Дебет 58 |

150 000 |

|

Кредет 02 |

20 040 |

Кредит 60 |

150 000 |

|

Дебет 04 |

100 000 |

Кредит 62 (субсчет «Авансы») |

505 620 |

|

Кредет 05 |

3340 |

||

|

Дебет 10 |

17 000 |

Кредит 69 |

89 000 |

|

Дебет 19 |

6000 |

Кредит 70 |

250 000 |

|

Дебет 43 |

90 000 |

Кредит 80 |

50 000 |

|

Дебет 50 |

15 000 |

Кредит 82 |

10 000 |

|

Дебет 51 |

250 000 |

Кредит 84 |

150 000 |

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

По анализа содержания бухгалтерского баланса можно сделать вывод что технически и нормативно бухгалтерская финансовая отчетность составлена верно, грубых недочетов не обнаружено, за исключение 2-х необходимых реквизитов на титульном листе баланса.

В бухгалтерском балансе долгосрочные финансовые вложения учитываются в составе иммобилизованных средств по строке 1170, а краткосрочные вложения относятся к составу оборотных активов по строке 1240. Стоимость займов, депозитов и векселей указывается с учетом будущих процентов, а стоимость облигаций и акций уменьшается на сумму созданного резерва под обесценение ценных бумаг.

Значения строк 1170 и 1240 представляют собой сальдо счета 58 за минусом сальдо счета 59, а также остаток по субсчету «Депозитные счета» счета 55, если по депозитам начисляются проценты.

В отчете о движении денежных средств информация о краткосрочных финансовых вложениях указывается в составе текущих операций.

Убыток за отчетный период ООО «Ореанд» показывается по дебету счета 84. Кредитовое сальдо этого счета переносится в балансовый отчет как прибыль, дебетовое — как непокрытый убыток.

Необходимые аналитические данные сформированы в журнале-ордере №15 «Аналитические данные к счету 99–1 «Прибыли и убытки»».

Таким образом, по окончании отчетного периода на счете 99 собираются финансовые результаты от основной деятельности, а также сальдо прочих доходов и расходов. Затем выявляется предварительное сальдо счета 99, которое, в зависимости от стороны счета, называют либо бухгалтерской прибылью, либо бухгалтерским убытком. При выведении этого сальдо учитываются также и прочие доходы и расходы. В отчете о прибылях и убытках отчетности этот показатель называется «Прибыль/убыток до налогообложения».По строке «Кредиторская задолженность» отражается общая сумма кредиторской задолженности организации, не погашенная на отчетную дату, указывается задолженность: перед поставщиками и подрядчиками, перед прочими кредиторами. Инвентаризация обязательств ООО «Ореанд» является одним из основных аспектов контрольной функции системы бухгалтерского учета, как в процессе проведения аудита, так и как элемент системы внутреннего контроля на предприятии.Контроль за состоянием расчетов способствует повышению ответственности за соблюдением платежной дисциплины, сокращению дебиторской и кредиторской задолженности, улучшению взаиморасчетов по заключенным договорам и своевременности поставок по ним. Выверка расчетов способствует уточнению сроков платежей, устраняет необходимость уплаты пеней, неустоек, штрафов при наличии кредиторской задолженности.Списание кредиторской задолженности с истёкшим сроком исковой давности отражается записью: Дебет счета 60 «Расчёты с поставщиками и подрядчиками», Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В пассиве баланса сумма образованного резерва отдельно не отражается. Порядок создания резерва сомнительных долгов должен быть отражен в приказе по учётной политике организации.

Были выявлены случаи, когда в накладных ООО «Ореанд» на поступление материалов отсутствовали подписи лиц, ответственных за прием материалов на складе. Такие недостатки оформления первичной документации можно избежать, утвердив подробные должностные инструкции и организовав контроль за выполнением требований по оформлению первичной документации.

3. Совершенствование ведения бухгалтерского учета на малом предприятии ООО «Ореанд»

Главной особенностью организации бухгалтерского учета на малом предприятии является возможность предприятий малого бизнеса использовать специальные режимы учета, в частности упрощенной системы. При использовании этой системы предприятие имеет право на сокращение Плана счетов до необходимого минимума, что упрощает работу бухгалтеров.

Малый бизнес может не применять ряд ПБУ или отдельные их положения. Например, субъекты малого предпринимательства (СМП) могут не применять такие стандарты как ПБУ 18/02 (о налоге на прибыль) и ПБУ 8/2010 (об условных активах/обязательствах, оценочных обязательствах). СМП вправе списывать проценты по кредитам в прочие доходы, независимо от статьи расходования заменых денег, остальные представители бизнеса согласно ПБУ 15/2008 (о расходах по кредитам) должны отдельно учитывать кредитные средства, потраченные на приобретение инвестиционных активов.

Для СМП согласно ПБУ 22/2010 разрешено исправлять все обнаруженные ошибки в текущем периоде, при этом не имеет значения то, какой характер носит ошибка – существенна она или нет. Необходимости в ретроспективном пересчете показателей также нет.

СМП могут применять не все счета существующего плана счетов – проще говоря, укрупнить некоторые счета, отбросив лишние. Самый простой пример: для тех, кто занимается производством, учет затрат можно вести на счете 20, а при необходимости предусмотреть к нему субсчета – если в целях управления компанией есть смысл в получении более детальной информации. Аналогично можно пересмотреть счета бухучета, используемые для учета других операций.

Бухучет должен вестись в объеме, который будет позволять выводить остатки по счетам и составлять бухгалтерскую отчетность, плюс обеспечивать руководство необходимым объемом информации.

Для СМП есть еще один важнейший момент в возможности ведения упрощенного бухучета: такие юридические лица могут применять кассовый метод, то есть признавать доходы / расходы по факту их оплаты. В этом случае СМП будет использовать один и тот же метод и для ведения бухгалтерии, и для исчисления суммы налога.

СМП могут формировать отчетные бухгалтерские формы как по стандартным правилам, так и по «упрощенным» - предоставлять лишь две формы - баланс и отчет о финансовых результатах. При выборе последнего из двух вариантов, значения показателей в таблицах отчетных форм разрешается показывать укрупненно, а приложения заполнять только тогда, когда, они являются очень существенными.

Приобретенные МПЗ можно учитывать по цене поставщика (раньше только по фактической себестоимости), а остальные затраты – вознаграждение посреднику, затраты на доставку, оплата консультационных услуг и прочее – разрешено принимать в состав расходов в полной сумме в текущем периоде (то есть, когда эти расходы были понесены).

Микропредприятия могут включать стоимость материалов / сырья, товаров и других затрат на производство и подготовку к продаже продукции и товаров в расходы по обычным видам деятельности в полной сумме по мере приобретения запасов / осуществления затрат (раньше до фактического расходования эти категории должны были учитываться в составе МПЗ);

Аналогично списываются и расходы на МПЗ, предназначенные для управленческих нужд.

Малые предприятия могут не создавать резервы под снижение стоимости МПЗ (раньше создание резерва было обязательным).

Приобретенные основные средства можно принимать к учету по цене поставщика, а сооруженные / изготовленные по заказу – по цене подрядчика. Все остальные затраты, связанные с покупкой / сооружением / изготовлением основного средства можно списывать в расходы в полной сумме в том периоде, когда были понесены (раньше основные средства необходимо было принимать к учету по полной стоимости).

Малые предприятия могут начислять годовую сумму амортизации один раз в год на 31 декабря или периодами в течение года – периоды можно определить самостоятельно (раньше начисление должно было быть ежемесячным в размере 1/12 от суммы за год).

Амортизацию по производственному и хозяйственному инвентарю можно начислять единовременно в размере 100% от их стоимости, по которой они были приняты к учету.

Расходы на НИОКР также можно списывать в расходы по обычным видам деятельности в полной сумме по мере осуществления этих расходов (раньше они отражались в течение ожидаемого срока использования результатов таких работ).

Малое предприятие может признавать расходы на приобретение / создание НМА в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (раньше такие расходы можно было учитывать только в соответствии с общими правилами учета НМА).

Следовательно, грамотный и вдумчивый подход к организации бухгалтерского учета в организациях, являющихся субъектами малого предпринимательства, таких как ООО «Ореанд», может обеспечить весьма ощутимое снижение трудоемкости учетных процессов, повышение точности и оперативности обработки бухгалтерской информации и, следовательно, повышение качества принимаемых управленческих решений.

Заключение

По итогам выполнения курсовой работы можно сделать следующие выводы.Для субъектов малого предпринимательства допускается использование упрощенного варианта плана счетов. Это намного облегчает бухгалтерский учет для организации, так как информацию, которая ранее консолидировалась на разных синтетических счетах, можно отразить на одном счете.

Малый бизнес может не применять ряд ПБУ или отдельные их положения. Например, субъекты малого предпринимательства (СМП) могут не применять такие стандарты как ПБУ 18/02 (о налоге на прибыль) и ПБУ 8/2010 (об условных активах/обязательствах, оценочных обязательствах). СМП вправе списывать проценты по кредитам в прочие доходы, независимо от статьи расходования заменых денег, остальные представители бизнеса согласно ПБУ 15/2008 (о расходах по кредитам) должны отдельно учитывать кредитные средства, потраченные на приобретение инвестиционных активов.

Для СМП согласно ПБУ 22/2010 разрешено исправлять все обнаруженные ошибки в текущем периоде, при этом не имеет значения то, какой характер носит ошибка – существенна она или нет. Необходимости в ретроспективном пересчете показателей также нет.

СМП могут применять не все счета существующего плана счетов – проще говоря, укрупнить некоторые счета, отбросив лишние. Самый простой пример: для тех, кто занимается производством, учет затрат можно вести на счете 20, а при необходимости предусмотреть к нему субсчета – если в целях управления компанией есть смысл в получении более детальной информации. Аналогично можно пересмотреть счета бухучета, используемые для учета других операций.

Бухучет должен вестись в объеме, который будет позволять выводить остатки по счетам и составлять бухгалтерскую отчетность, плюс обеспечивать руководство необходимым объемом информации.

Для СМП есть еще один важнейший момент в возможности ведения упрощенного бухучета: такие юридические лица могут применять кассовый метод, то есть признавать доходы / расходы по факту их оплаты. В этом случае СМП будет использовать один и тот же метод и для ведения бухгалтерии, и для исчисления суммы налога.

Общество с ограниченной ответственностью «Ореанд» находится по адресу: Самарская обл., г. Тольятти, ул. Громовой д.34а. ООО «Ореанд» создано в соответствии с Гражданским Кодексом Российской Федерации. Свои услуги ООО «Ореанд» предоставляет физическим, юридическим лицам и муниципальным учреждениям.

Для составления бухгалтерского баланса ООО «Ореанд» отчетной датой считается последний календарный день отчетного периода. В форме бухгалтерского баланса ООО «Ореанд» активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства ООО «Ореанд» представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства ООО «Ореанд» представляются как долгосрочные. Перед расчетом годовой бухгалтерской отчетности ООО «Ореанд» должно провести инвентаризацию финансовых вложений, чтобы установить срок после отчетной даты, в течение которого данное финансовое вложение будет погашено или продано. Перед расчетом годовой бухгалтерской отчетности ООО «Ореанд» должно провести инвентаризацию финансовых вложений, чтобы установить срок после отчетной даты, в течение которого данное финансовое вложение будет погашено или продано.

Список используемых источников

- Конституция Российской Федерации от 12.12.1993 года (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - N 31. - ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ // СЗ РФ. - 1994. - № 32. - Ст. 3301

Налоговый кодекс Российской Федерацииот 05.08.2000 № 117-ФЗ. Часть 2. // Собрание законодательства РФ. - 07.08.2000. - № 32. - ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011г. № 402-ФЗ. [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».