Управление распределением прибыли предприятия (Теоретические основы управления распределением прибыли предприятия)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что прибыль создает определенные гарантии для дальнейшего существования и развития предприятия. В современных условиях тема формирования, использования и распределения прибыли очень актуальна, так как от нее зависит финансовая устойчивость предприятия. Прибыль является источником формирования бюджетов, стимулом к обыкновению выпускаемой продукции, расширению ассортимента. Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения.Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.Распределение прибыли осуществляется в соответствии со специально подработанной политикой, формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала.

Таким образом, прибыль является денежным выражением основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Прибыль организации должна не только покрывать расходы на производство и продажу товаров (проведение работ, оказание услуг), но и быть настолько весомой, чтобы обеспечивать расширенное воспроизводство, а также решение стоящих перед предприятием задач.

Объектом исследования является ООО «Альфа».

Предмет исследования –распределение прибыли ООО «Альфа».

Цель работы – анализ эффективности управления распределением прибыли ООО «Альфа» и разработка рекомендаций по совершенствованию на основе данного анализа.

Задачи исследования:

- рассмотреть теоретические основы управления распределением прибыли;

- дать общую характеристику ООО «Альфа»;

- оценить текущее финансовое состояние предприятия;

- проанализировать распределение прибылипредприятия;

- предложить мероприятия по повышению эффективности распределения прибыли предприятия;

При написании данной работы использовалась учебная литература, законодательные и нормативные акты, периодическая литература. В ходе проведения анализа использовались методики финансового анализа Г.В. Савицкой, А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, И.Т. Балабанова.

Теоретической и методологической основой курсовой работы является: специальная литература по финансовому анализу, соответствующие методические и проектные материалы, периодические издания, ресурсы глобальной сети Интернет по данной теме, прочие источники деловой литературы.

Основными источниками информации при проведении анализа в ходе разработки курсовой работы являлись уставные, отчётные документы и другая внутренняя информация, данные о развитии отрасли, специальные издания, периодическая печать, наблюдения за деятельностью фирмы.

Практическая значимость состоит в том, что разработанные в курсовой работе рекомендации позволят повысить финансовые результаты ООО «Альфа».

1. Теоретические основы управления распределением прибыли предприятия

1.1. Финансовые результаты предприятия: понятие и методика анализа

Деятельность каждого хозяйствующего субъекта определяет финансовый показатель. Финансовые результаты занимают весьма важное место в системе показателей, которые используются для всестороннего анализа результативности работы предприятий. Тем не менее, их сущность толкуется неоднозначно некоторыми исследователями, показатели разнообразны и малообоснованны, что затрудняет их применение при анализе финансово-хозяйственной деятельности предприятий [14].

Финансовым результатом деятельности предприятий химической промышленности является прибыль, обеспечивающая потребности самих предприятий и государства в целом, либо убыток. В зависимости от методов исчисления выделяют несколько подходов к толкованию понятия «прибыль» - бухгалтерский, экономический, налоговый.

Бухгалтерская прибыль представляет собой прибыль от предпринимательской деятельности, рассчитываемую по документам бухгалтерского учета, не учитывая документально не зафиксированные издержки самих предпринимателей, в том числе упущенную выгоду [10].

Экономическая прибыль является разницей между доходами и экономическими расходами, включающими наравне с общими расходами альтернативные (вмененные) расходы; рассчитывается как разница между нормальной и бухгалтерской прибылью предприятия [8].

Расхождение бухгалтерской и экономической прибыли выражено в том, что бухгалтерская прибыль не отображает экономического содержания прибыли, а значит, реальные результаты деятельности предприятия за отчетный период. Отражение в отчетности данных об экономической прибыли предприятия будет содействовать получению пользователями необходимой деловой информации. Одной из проблем формирования финансовых результатов является качество бухгалтерской отчетности.

В экономической литературе конечный финансовый результат рассматривается как прирост или уменьшение капитала предприятия в процессе хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка [11].

Бухгалтерский, или учетный, метод исчисления конечных финансовых результатов основан на расчете прибыли или убытка по учетным документам. Важно подметить, что функционирующая в настоящее время бухгалтерская отчетность не позволяет объективно оценивать деятельности предприятий, так как является отчасти формулировкой субъективного мнения экономистов, которые ее формируют, проявляющегося в избрании того или иного варианта учетной политики. Более того, на сегодняшний день нет четкого толкования элементов отчетности и критериев их признания. Расхождение бухгалтерского и налогового учета еще наиболее затрудняет формирование прибыли [16].

Присутствуют основательные отличия в определении доходов, расходов и прибыли. Приняты три вида учета на предприятиях: бухгалтерский, налоговый и управленческий. При этом количество отличий между результатами бухгалтерского и налогового учета увеличивается [19].

Конечные финансовые результаты хозяйственной деятельности предприятий химической промышленности характеризуются доходами от обычных видов деятельности, порядок формирования которых регламентирован соответственными законодательными актами.

На сегодняшний день их формирование совершается согласно статьям главы 25 «Налог на прибыль организаций» Налогового Кодекса РФ [2] и некоторым Положениям по бухгалтерскому учету (ПБУ 4/99 «Бухгалтерская отчетность предприятия», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации») [6,7].

Отчет о финансовых результатах обобщаетинформацию о доходах и расходах организации заотчетный период и аналогичные периоды предыдущих лет, раскрывает структуру финансовогорезультата и факторы, повлиявшие на эффективность финансово-хозяйственной деятельности.

В современных условиях бухгалтерская(финансовая) отчетность как важнейший элемент информационной системы экономическогосубъекта является средством внешней коммуникации, позволяющим заинтересовать инвесторови привлечь необходимые инвестиции. Она служитосновой оценки финансового и хозяйственногопотенциала, деловой активности и эффективностииспользования ресурсов, проведения различныханалитических исследований, последующегопланирования и прогнозирования деятельностиэкономического субъекта [9].

При формировании показателей отчета о финансовых результатах отечественными предприятиями должно быть обеспечено соблюдение требований федеральных стандартов по бухгалтерскому учету. Методика формирования отчетных показателей о финансовых результатах основана на использовании книжных данных, т.е. данных синтетического и аналитического учета по счетам учета доходов и расходов, прибылей и убытков, представленных в соответствующих учетных регистрах экономического субъекта. Порядок раскрытия отчетной информации о финансовых результатах в бухгалтерской (финансовой) отчетности в соответствии с отечественными стандартами бухгалтерского учета приближен, но не идентичен международным стандартам [15].

В процессе анализа отчета о финансовых результатах стоит использовать два основные аналитические инструменты: горизонтально-вертикальный анализ и коэффициентный анализ. При анализе отчета о финансовых результатах цель процесса состоит в том, чтобы оценить эффективность компании в течение определенного периода времени - по сравнению с его собственной исторической производительностью или по сравнению с другой компанией [12].

Вертикальный анализ отчета о прибылях и убытках предусматривает отображение каждой позиции в отчете о прибылях и убытках как процента от выручки. Такой анализ позволяет провести сравнение данных по периодам времени (анализ временных рядов) и между отдельными компаниями разных размеров.

Вертикальный анализ отчета о финансовых результатах является особенно полезным при сравнении компаний друг с другом в течение определенного периода времени или для сравнения компаний с отраслевыми данными. Аналитик может выбрать отдельные компании-конкуренты для сравнения, использовать отраслевые данные из опубликованных источников или собирать данные из баз данных, основанных на выборе компаний-аналогов или более широких отраслевых данных. Эффективность отдельной компании можно сравнить с отраслевыми данными для оценки относительной эффективности [9].

Что касается горизонтального анализа, то этот метод подразумевает сопоставление данных компании за несколько периодов и расчет показатели роста или прироста.

Горизонтальный анализ позволяет понять, происходит ли развитие компании, наращивает ли она объем сбыта, увеличивает размер финансового результата от своей деятельности. Все это позволяет понять направление развития компании, что обеспечивает аналитика информацией о перспективах бизнеса. Более высокий темп прироста доходов по сравнению с расходами будет указывать на повышение эффективности работы компании [21].

В целом использование таких аналитических приемов, как горизонтальный и вертикальный анализ, позволит понять способность компании генерировать прибыль и обеспечивать дальнейшее развитие.

Коэффициенты характеризуют относительные величины двух сравниваемых показателей (плановый или базисного периода), из которых один берут за единицу.

Важным аспектом финансовой эффективности компании является ее рентабельность и прибыльность. Отчет о финансовых результатах является основным источником, который позволяет сформировать мнение об этом аспекте. Используя только данные этого отчета, можно рассчитать различные показатели маржи [26].

Одним из показателей рентабельности является рентабельность продаж по чистой прибыли, также известная как маржа чистой прибыли. Этот показатель рассчитывается как соотношение чистой прибыли и выручки (или суммы продаж).

Маржа чистой прибыли = Чистая прибыль / Выручка

(1)

Маржа чистой прибыли измеряет размер чистой прибыли, который был сгенерирован компанией на каждый рубль выручки. Более высокий уровень чистой прибыли указывает на более высокую прибыльность компании и, таким образом, такая ситуация является более желательной. Маржа чистой прибыли также может быть найдена непосредственно при использовании вертикального метода анализа отчетности о финансовых результатах [12].

Положительное значение показателя будет указывать на то, что каждый рубль продаж позволяет компании получить прибыль. Однако не всегда можно точно определить, является ли положительное значение достаточно высоким для обоснования выводов о эффективной деятельности или все же текущий показатель слишком низкий. Поэтому для определения точного положения компании и качества работы менеджмента стоит сравнить маржу чистой прибыли предприятия с другими компаниями в отрасли. Также рентабельность можно сравнить с собственным показателем в предыдущие периоды работы. Повышение показателя в течение периода исследования будет говорить о постоянном улучшении производственной, сбытовой, финансовой работы компании. Снижение же будет указывать на сокращение эффективности основной и неосновной деятельности компании [15].

Еще одним показателем рентабельности является маржа валовой прибыли. Валовая прибыль рассчитывается как выручка минус себестоимость проданных товаров, а маржа валовой прибыли рассчитывается как соотношение валовой прибыли и выручки компании за тот же период.

Маржа валовой прибыли = Валовая прибыль / Выручка

(2)

Норма валовой прибыли (она же маржа валовой прибыли) измеряет объем валовой прибыли, которая приходится на каждый рубль продаж. В этом случае более высокий уровень валовой прибыли также указывает на более высокую рентабельность и такое положение дел является, как правило, более желательным, хотя различия в уровне маржи валовой прибыли отражает особенности стратегий компаний [9].

Рентабельность выручки по чистой прибыли и валовой прибыли являют собой всего лишь два из многих показателей маржи, которые могут быть получены из отчетов о финансовом результате при их вертикальном или коэффициентном анализе. Примером других марж, используемых аналитиками в процессе изучения эффективности работы компании, могут быть маржа операционной прибыли (операционная прибыль, разделенная на выручку) и доналоговая маржа (прибыль до вычета налогов, разделенная на выручку) [27].

Отчет о финансовых результатах сообщает о сумме дохода компании в течение определенного периода времени, также о сумме расходов, которые были совершены для генерации этого объема доходов. Чистая прибыль формируется как разность между суммой доходов и расходов. Инвестиционные аналитики интенсивно изучают отчеты о финансовых результатах компаний. Фондовые аналитики заинтересованы в них, потому что фондовые рынки часто позитивно или негативно реагируют на высокий или низкий рост прибыли компании с, соответственно, выше среднего или ниже среднего объемом прибыли [13]. Аналитики, которые ориентируются на инструменты с фиксированным доходом, должны изучить компоненты отчетов о финансовых результатах за предыдущие периоды и с прогнозом на будущее для получения информации о возможностях компаний. Стабильная генерация прибыли позволит ожидать обещанных платежей по их долгам в течение бизнес-цикла. Корпорации часто обращают больше внимания именно на отчет о финансовых результатах по сравнению с другими финансовыми отчетами. Важным аспектом финансовой эффективности компании является ее рентабельность и прибыльность. Отчет о финансовых результатах является основным источником, который позволяет сформировать мнение об этом аспекте. Используя только данные этого отчета, можно рассчитать различные показатели маржи. Финансовые показатели необходимы для изучения различных сфер деятельности предприятия, а именно ликвидности и платежеспособности, кредитной политики, политики управления основными средствами, источниками финансирования, активами и т.д. [17] Использование различных групп показателей позволит получить комплексную картину об финансово-экономической деятельности предприятия. Как результат, аналитик сможет сформулировать качественные выводы о положении компании, а также предложить возможные пути повышения эффективности деятельности компании.

1.2 Сущность, виды и функции прибыли

Прибыль - абсолютный показатель, отражающий в чистом виде величину эффекта (результата) деятельности предприятия, тогда как рентабельность - относительный показатель, отражающий эффективность его деятельности. Тем не менее в известном смысле можно говорить о прибыли в системе показателей эффективности деятельности предприятия [22].

Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы. При этом в отличие от других внутренних источников формирования финансовых ресурсов организации прибыль является постоянно воспроизводимым источником и ее воспроизводство в успешных условиях хозяйствования осуществляется на расширенной основе.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, для реализации государственных инвестиционных, производственных, научно-технических и других программ.

Социальная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности организации, направленной на финансирование социальной сферы, оказание материальной помощи отдельным категориям граждан [9].

Кроме всего прочего, прибыль служит источником материального стимулирования работников предприятий, так как именно за счет прибыли предприятием может производиться:

- премирование персонала сверх размеров выплат, предусмотренных законодательством по системам текущего премирования;

- выплата материальной помощи;

- оплата дополнительных отпусков сверх норм, предусмотренных законодательством;

- выплата надбавок к пенсиям, единовременной помощи пенсионерам предприятия;

- предоставление бесплатного питания работникам или компенсация удорожания питания;

- оплата жилья, путевок на лечение и отдых работников и их детей и другие вицы материальной помощи.

Прибыль есть особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса, основной внутренний источник развития и роста рыночной стоимости предприятия; индикатор его кредитоспособности и конкурентоспособности, гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности бизнеса [15].

Главная цель управления прибылью - максимизация благосостояния собственников в текущем периоде и в перспективе. Это означает:

получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

обеспечение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска;

обеспечение выплаты дохода на инвестированный собственниками капитал;

получение достаточного объема инвестиционных ресурсов, сформированных за счет прибыли, в соответствии с задачами развития бизнеса;

обеспечение роста рыночной стоимости организации и эффективности программ участия персонала в распределении прибыли [23].

В настоящее время в бухгалтерском учете выделены следующие виды прибыли.

Валовая прибыль - это разность между нетто-выручкой от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продажи при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль есть валовой доход предприятия, свидетельствующий об эффективности собственного производства (строительства, торговли т.п.) [16].

Прибыль (убыток) от продаж - это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов, т.е. это финансовый результат от основной деятельности предприятия. Тем самым прибыль от продаж свидетельствует об эффективности основной деятельности предприятия, т.е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) - это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов. Показатель прибыли (убытка) до налогообложения - это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации [17].

Это наиболее значимая статья формирования доходов (расходов), как часть чистого дохода до налогообложения. В отчетах, связанных с факторным анализом прибыли перед налогообложением важнейшими составляющими частями являются розничные цены на товары, количество продаж, наименования продукции, которая продается, а также себестоимость продукции. В этот доход включают также доход предприятия или организации от аренды, пользования авторскими правами, патентами [11].

Чистая прибыль (убыток) отчетного периода - это конечный финансовый результат организации, выявленный за отчетный период, за вычетом причитающихся за счет бухгалтерской прибыли установленных в соответствии с законодательством налогов и иных аналогичных обязательств. Это та часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником для выплаты дивидендов в акционерных обществах, а также распределения доходов между участниками обществ с ограниченной ответственностью пропорционально их долям в уставном капитале. Кроме того, в соответствии с учредительными документами часть чистой прибыли направляется на формирование резервного фонда, капитализацию прибыли, а в акционерных обществах - и на формирование специального фонда средств для выплаты дивидендов по привилегированным акциям [18].

Если из величины чистой прибыли вычесть величину распределенной прибыли, то получим нераспределенную прибыль отчетного периода [23].

Смысл данного показателя заключается в аккумулировании невыплаченной в форме дивидендов (доходов), или нераспределенной, прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера, т.е. это, по сути, реинвестированная прибыль [14].

Важной функцией управления прибылью является расчет плановой прибыли. Величина плановой прибыли должна быть экономически обоснованной, достаточной для своевременного выполнения в полном объеме всех обязательств предприятия, а также обеспечивать его постоянное развитие.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия [21].

Предприятия могут получать финансовые результаты (прибыли или убытки), не связанные с реализацией продукции, работ и услуг. Сюда относятся, в частности, прибыли и убытки от так называемой прочей реализации, т.е. от реализации имущества (активов) предприятия. Например, может иметь место продажа основных средств(фондов), нематериальных активов, материалов, ценных бумаг и других видов активов предприятия.

При анализе финансовых результатов от прочей реализации необходимо проверить достоверность оценки продаваемых активов, а также сравнить возможные доходы от реализации активов с предполагаемыми затратами по этим операциям. Затем, уже в процессе последующего анализа следует сопоставить фактический финансовый результат от прочей реализации с предусмотренным результатом.

1.3 Формирование и распределение чистой прибыли

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схемы распределения чистой прибыли предприятия [18]:

ЧП = РФ + ФН + ФП,

(3)

где ЧП – чистая прибыль,

РФ – резервный фонд,

ФН – фонд накопления,

ФП – фонд потребления;

Товарищества [18]:

ЧП = РФ + ФН + ФП + ПР,

(4)

где ПР - прибыль, распределенная между учредителями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости [10].

Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, не другие затраты, обусловленные социально-экономическим развитием коллектива [20].

С помощью факторного анализа определяется влияние отдельных факторов на показатели финансовых результатов.

Анализ бухгалтерской прибыли (до налогообложения) начинается с анализа ее динамики как в целом, так и в разрезе элементов, формирующих ее структуру. При этом учитываются факторы, оказавшие влияние на величину прибыли. Различают внешние и внутренние факторы.

К внешним факторам можно отнести:

1) социально-экономическое положение;

2) природно-климатические условия;

3) уровень цен на сырье, материалы, электроэнергию;

4) тарифы на транспортные перевозки;

5) регулирование внешнеэкономической деятельности.

К внутренним факторам можно отнести:

1) номенклатуру реализованной продукции;

2) объем выручки от реализации;

3) структуру себестоимости реализованной продукции;

4) размеры операционных и внереализационных расходов [16].

Факторы первой группы оказывают влияние на величину прибыли до налогообложения, факторы второй группы - на величину валовой прибыли. Формирование чистой прибыли отчетного периода отражает отчет о прибылях и убытках, представленный в таблице.

Главным показателем прибыли от реализации (продаж) является валовая прибыль, которая формируется под влиянием следующих факторов:

1) выручки от реализации в натуральном выражении (тонны, штуки, м2 и т.д.);

2) себестоимости реализованной продукции;

3) цены реализации (продажи);

4) изменения в ассортименте реализованной продукции.

Валовая прибыль = объем реализованной продукции в натуральном выражении (цена реализации единицы продукции - себестоимость единицы продукции) = выручка от реализации продукции - себестоимость реализованной продукции [15].

Таким образом, основными факторами, оказывающими влияние на валовую прибыль предприятия, являются изменение выручки от реализации, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции. Факторный (пофакторный) анализ прибыли проводится с помощью элиминирования (метода цепных подстановок), представляющего собой технический прием анализа, используемый для определения влияния отдельных факторов на объект изучения [19].

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Общая факторная модель прибыли от реализации (без учета структуры продаж):

П = РП (Ц – СС i),

(5)

где П – прибыль; РП – объем реализации; Ц – цена за единицу; СС i – себестоимость единицы [11].

Совместное влияние изменения объема и структуры продаж – это разница между базисной валовой прибылью, пересчитанной на фактический объем и структуру продаж, и базисной валовой прибылью.

Запас финансовой прочности показывает, насколько можно снизить выручку от продаж, не впадая в убытки. Это разница между фактической выручкой от продаж и точкой безубыточности.

Анализ безубыточности определяет точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных предприятием расходов. При проведении анализа безубыточности издержки производства делятся на два составляющие, одна из которых возрастает пропорционально увеличению производства – переменные затраты, а другая практически не зависит от количества произведенной продукции – постоянные затраты [13].

Для предприятий, работающих на условиях самофинансирования, порядок распределения прибыли предусматривает единый норматив отчислений в бюджет от плановой и сверхплановой расчетной прибыли. Норматив отчислений в бюджет от расчетной прибыли определяется как отношение разности между плановой суммой расчетной прибыли и плановыми затратами на собственные нужды предприятия к сумме плановой расчетной прибыли. Таким образом, предприятия получают в свое распоряжение большую часть прибыли, что способствует созданию у них финансовых резервов. Финансовый резерв, образуемый за счет части надбавок к ценам на высокоэффективную и высококачественную продукцию, полностью находится в распоряжении предприятий и используются на покрытие собственных нужд и непредвиденных затрат [15].

Таким образом, распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.Распределение прибыли осуществляется в соответствии со специально подработанной политикой, формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия.

2. Анализ формирования и распределения прибыли ООО «Альфа»

2.1. Организационно-экономическая характеристика ООО «Альфа»

Общество с ограниченной ответственностью «Альфа» организовано в 2007 году. ООО «Альфа» - строительное предприятие, выполняющее полный комплекс строительных работ. ООО «Альфа» динамично развивающееся предприятие, способное реализовывать проекты любой сложности. Ответственно подходит к выполнению всех видов работ.

ООО «Альфа» осуществляет свою деятельность в соответствии с законодательством Российской Федерации, указами Президента Российской Федерации, иными постановлениями Правительства Российской Федерации, подзаконными актами министерств, федеральных служб и агентств, Уставом и локальными нормативными актами.

Организация имеет свою малую механизацию и автотранспорт необходимый для обеспечения выполнения работ, а так же отлаженные связи с управлениями механизации для аренды тяжёлой строительной и грузоподъёмной техники.

Инженерно-технический персонал постоянно совершенствует свои знания и навыки в области строительных технологий. Все сотрудники предприятия проходят обучение и повышение квалификации в аккредитованных образовательных учреждениях. Работники предприятия являются высококвалифицированными специалистами имеющие многолетний опыт в строительной отрасли. При проведении всех работ используются современные сертифицированные материалы и технологии.

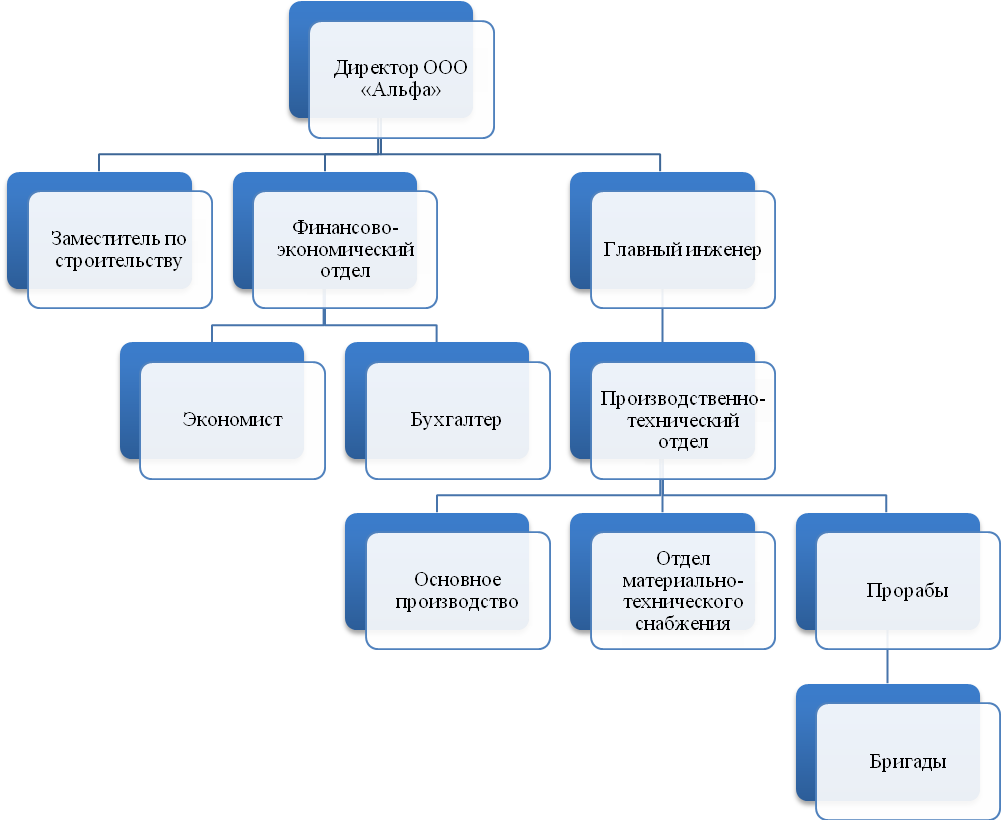

Структура управления ООО «Альфа», представленная на рисунке 2.1, является линейно-функциональной. Эта структура позволяет проводить подготовку решений и планов, а также освобождает руководителя от глубокого анализа проблем. К недостаткам можно отнести отсутствие тесных связей и взаимодействия между функциональными и линейными органами.

Рис. 2.1. Организационная структура управления ООО «Альфа»

Директор осуществляет общее руководство по всем направлениям деятельности предприятия и обеспечение перспективы работ. Его заместитель по строительству занимается решением организационно-технических и производственных вопросов.

Главный инженер занимается обеспечением механизации производства, безопасности труда, технологии и графика производства, контролем.

Производственно-технический отдел решает технические вопросы по объектам, контролирует соблюдение технологии. Производители работ (прорабы) занимаются инженерным обеспечением и руководством производственными бригадами.

Ответственность за организацию бухгалтерского учета, соблюдения законодательства при выполнении хозяйственных операций несет руководитель ООО «Альфа». Бухгалтерский учет на предприятии осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером, в соответствии с утвержденным «Положением о бухгалтерской службе».

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации и ему подчиняется, несет ответственность за формирование учетной политики, соблюдение требований и правил ведения бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых операций законодательству РФ, контроль за движение имущества и выполнением обязательств, за отражением всех операций на счетах бухгалтерского учета.

На предприятии работает 2 бухгалтера: главный бухгалтер и бухгалтер. Главный бухгалтер осуществляет учет основных средств, налоговый учет и составляет отчетность. Бухгалтер ведет учет товарно-материальных ценностей, заработной платы и операций на расчетном счете. Бухгалтер назначается на должность главным бухгалтером и подчиняется непосредственно ему. Таким образом, организация бухгалтерской службы представляет собой линейную структуру.

Внутренняя аудиторская служба на предприятии отсутствует.

В таблице 2.1 представлены основные технико-экономические показатели деятельности предприятия за 2014-2016 гг.

Таблица 2.1

Основные технико-экономические показатели ООО «Альфа»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение 2014/2015 (+,-) |

Темп роста 2015/2016, % |

Изменение 2016/2015 (+,-) |

Темп роста 2016/2015, % |

|

1. Выручка, тыс. руб. |

33370 |

64552 |

13227 |

31182 |

193,44 |

-51325 |

20,49 |

|

2. Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

20609 |

183,19 |

-29017 |

36,05 |

|

3. Управленческие и коммерч. расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

- |

|

4. Прибыль (убыток) от продаж, тыс. руб. |

8598 |

19171 |

-3137 |

10573 |

222,97 |

-22308 |

-16,36 |

|

5. Прибыль до налогообложения, тыс. руб. |

9267 |

19118 |

8 501 |

9851 |

206,3 |

-10617 |

44,46 |

|

6. Чистая прибыль, тыс. руб. |

6975 |

14514 |

7219 |

7539 |

208,08 |

-7295 |

49,73 |

|

7. Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

3893 |

247,01 |

-951 |

84,46 |

|

8. Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

11364 |

137,9 |

-5564 |

86,54 |

|

9. Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

9067 |

170,39 |

-1469 |

93,3 |

|

10. Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

2297 |

113,43 |

-4095 |

78,88 |

|

11. Численность ППП, чел. |

123 |

123 |

132 |

- |

- |

9 |

107,31 |

|

12.Производительность труда, тыс. руб. (1/11) |

270,3 |

524,81 |

100,2 |

254,51 |

194,15 |

424,61 |

19,09 |

|

13. Фондоотдача, руб. (1/7) |

12,6 |

9,86 |

2,37 |

-2,74 |

78,25 |

-7,49 |

24,03 |

|

14. Оборачиваемость активов, раз (1/8) |

1,11 |

1,56 |

0,37 |

0,45 |

140,54 |

-1,19 |

23,71 |

|

15. Рентабельность собств. капитала по чистой прибыли, % (6/9)*100% |

54,14 |

66,13 |

35,25 |

11,99 |

112,15 |

-30,88 |

50,28 |

|

16. Рентабельность продаж, % (4/1)*100% |

25,76 |

29,7 |

-23,7 |

3,94 |

115,29 |

-53,4 |

-0,79 |

Как видно из представленной таблицы 2.1 в ООО «Альфа» существенно понижается выручка в 2016 году в сравнении с 2014 и 2015 гг. Так, в 2016 году выручка понизилась на 20,49%. в сравнении с 2015.годом. Кроме того, понижается себестоимость продаж в 2016 году на 29017 тыс. руб. (36,05%). Чистая прибыль предприятия сократилась на 7295 тыс. руб. в сравнении с 2015 годом.

Фондоотдача отражает уровень использования предприятием основных фондов:

ФО = В / ОСср

(66)

Где ФО – фондотдача;

В - выручка от продажи продукции (работ, услуг);

ОСср - среднегодовая стоимость основных средств.

Информационной базой данных расчетов послужили бухгалтерский баланс (приложение 1) – для показателя среднегодовой стоимости основных средств, а также отчет о финансовых результатах – для показателя выручки от продажи продукции, работ, услуг (приложение 2).

ФО2014 = 33370/2638 = 12,6

ФО2015 = 64552/6541= 9,86

ФО2016 = 13227/ 5590 = 2,37

Как видно из представленных расчетов, существенное снижение выручки предприятия в 2016 году привело к снижению показателя фондоотдачи. Если в 2016 году она составляла 12,6 руб., то в 2016 году – 2,37 руб.

Показатели оборачиваемости активов рассчитывались по формуле:

ОбА = В / Аср

(7)

где ОбА - Оборачиваемость активов (коэффициент);

В - выручка от продажи продукции (работ, услуг);

Аср - среднегодовая стоимость активов.

Информационной базой данных расчетов послужили бухгалтерский баланс (приложение 1) – для показателя среднегодовой стоимость активов, а также отчет о финансовых результатах – для показателя выручки от продажи продукции, работ, услуг (приложение 2).

ОбА 2014 = 33370/29976 = 1,11

ОбА2015 = 64552/41340= 1,56

ОбА 2016 = 13227/ 35776 = 0,37

Из представленных расчетов видно, что показатель оборачиваемости активов существенно снизился к концу 2016 года. Данные тенденции говорят о понижении оборотов капитала, при котором каждый рубль актива приносит прибыль.

Рентабельность собственного капитала по чистой прибыли рассчитывался по формуле:

Рск = (ЧП/СК)*100%

(8)

где Рск – рентабельность собственного капитала по чистой прибыли (%);

ЧП - чистая прибыль;

СК - собственный капитал.

Информационной базой данных расчетов послужили бухгалтерский баланс (приложение 1) – для показателя размера собственного капитала, а также отчет о финансовых результатах – для показателя чистой прибыли (приложение 2).

Рск 2014 = (6975 /12881) * 100% = 54,14 %

Рск 2015 = (14514 / 21948) *100% = 66,13%

Рск 2016 = (7219 / 20479) *100% = 35,25 %

Рентабельность собственного капитала является важнейшим показателем для любого инвестора, поскольку он отражает насколько эффективно, был использован вложенный в дело капитал.По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12%. Для инфляционных экономик, таких как российская, показатель должен быть выше. Как видно из представленных расчетов, рентабельность собственного капитала ООО «Альфа» к концу 2016 года существенно снижается, что в первую очередь связано с повышением уровня собственного капитала и снижем чистой прибыли. Увеличение собственного капитала за исследуемый период связано с повышением уровня нераспределенной пребыли ООО «Альфа». В сравнении с 2015 годом чистая прибыль ООО «Альфа» понизилась на 7295 тыс. руб., что не могло не отразиться на показателе рентабельности собственного капитала.

Рентабельность продаж рассчитывается по формуле:

Рпр = (П / В)*100%

(9)

Где Рпр– рентабельность продаж, %;

П - прибыль (убыток) от продаж;

В - выручка от продажи продукции (работ, услуг)

Информационной базой данных расчетов послужил отчет о финансовых результатах – для показателей прибыли (убытка) от продаж и выручки от продажи продукции (работ, услуг) (приложение 2).

Рпр 2014 = (8598/33370)*100% = 25,76 %

Рпр2015 = (19171/64552)*100% = 29,7 %

Рпр 2016 = ((-3137)/13227)*100% = -23,7 %

В 2016 год предприятие имеет отрицательную рентабельность продаж (-23,7%), что свидетельствует об убыточности деятельности ООО «Альфа».

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за три прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Информационной базой анализа является бухгалтерский баланс предприятия (приложение 1).

Горизонтальный анализ баланса ООО «Альфа» представлен в таблице 2.2

Таблица 2.2

Горизонтальный анализ баланса (тыс. руб.)

|

Статья |

Сумма, в тыс. руб. |

Абсолютное изменение, в тыс. руб. |

Изменения в процентах |

||||

|

2014 |

2015 |

2016 |

2014/ 2015 |

2015/ 2016 |

2014/ 2015 |

2015/ 2016 |

|

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

-19,98 |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализа баланса ООО «Альфа» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи.

Запасы предприятия за исследуемый период уменьшаются с 1286 тыс. руб. до 777 тыс. руб., за 2014-2015 год снижается сумма запасов на 16,72%, за 2015-2016 гг. – 27,45%. Сырье и материалы предприятия также имеют отрицательную динамику и снижаются за 2014-2015 гг. на 19,98%, за 2015-2016 гг. – на 27,6%. Сумма доходов будущих периодов в 2015-2016 гг. снижаются на 23,81%. Налог на добавленную стоимость составил в 2014 году – 16 тыс. руб., в 2015-2016 гг. – снижается до 0. Краткосрочная дебиторская задолженность в 2014 году составила 10552 тыс. руб., в 2015 году – 23936 тыс. руб., в 2016 г – 23396 тыс. руб. В 2014-2015 гг. дебиторская задолженность возрастает на 126,84%, в 2015-2016 гг. - на 2,26%.

Денежные средства предприятия уменьшаются за исследуемый период. Так, в 2014 году денежные средства составили 15474 тыс. руб., в 2015 – 9792 тыс. руб., в 2016 году – 6013 тыс. руб. Таким образом, в 2014-2015 гг. произошло снижение денежных средств на 36,72%, в 2015-2016 гг. - на 38,59%.

Горизонтальный анализ пассива баланса показал увеличение резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике в основном за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Вертикальный анализ позволяет сделать вывод о структуре баланса (приложение 1) и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 2.3.

Таблица 2.3

Вертикальный анализ баланса ООО «Альфа» (%)

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2014 |

2015 |

2016 |

2014/2015 |

2015/2016 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

Итого по разделу I |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

Продолжение табл. 2.3

|

Статья |

Удельный вес |

Изменение доли |

||||||||

|

2014 |

2015 |

2016 |

2014/2015 |

2015/2016 |

||||||

|

II. Оборотные активы |

||||||||||

|

Запасы |

4,29 |

2,59 |

2,17 |

-1,7 |

-0,42 |

|||||

|

сырьё и материалы |

4,29 |

2,49 |

2,08 |

-1,8 |

-0,41 |

|||||

|

доходы будущих периодов |

0,00 |

0,1 |

0,09 |

0,1 |

-0,01 |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||

|

Дебиторская задолженность |

35,2 |

57,9 |

65,39 |

22,7 |

7,49 |

|||||

|

Денежные средства |

51,62 |

23,68 |

16,8 |

-27,94 |

-6,88 |

|||||

|

Итого по разделу II |

91,17 |

84,18 |

84,37 |

-6,99 |

0,19 |

|||||

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|||||

|

III. Капитал и резервы |

||||||||||

|

Уставный капитал |

0,03 |

0,03 |

0,02 |

0,00 |

-0,01 |

|||||

|

Нераспределенная прибыль |

42,94 |

53,07 |

57,22 |

10,13 |

4,15 |

|||||

|

Итого по разделу III |

42,97 |

53,1 |

57,24 |

10,13 |

4,14 |

|||||

|

IV. Долгосрочные обязательства |

||||||||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||

|

V. Краткосрочные обязательства |

||||||||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||

|

Кредиторская задолженность |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|||||

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||

|

Итого по разделу V |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|||||

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|||||

Вертикальный анализ баланса показал, что наибольшую долю в структуре активов занимают дебиторская задолженность и денежные средства. Запасы предприятия в 2014 году составляли 4,29% от общей суммы баланса, в 2015 году – 2,59% и в 2016 году – 2,17%. Изменения доли за 2014-2015 гг. составило -1,7%, за 2015-2016 гг. – (–0,42%).

Сырье и материалы предприятия в 2014 году составили 4,29% от общей суммы баланса, в 2015 году - 2,49%, в 2016 году – 2,08%. Изменение доли составило за 2014-2015 гг. - 1,8%, за 2015-2016 гг. – (-0,41%). Доходы будущих периодов в 2015 году составили 0,1% от суммы баланса предприятия, в 2016 году 0,09%. В 2014-2015 гг. изменение доли показателя в структуре баланса составило +0,1%, в 2015-2016 гг. – (-0,01%). Налог на добавленную стоимость по приобретенным ценностям в 2014 году составил 0,05% от общей суммы баланса, в 2015-2016 гг. – 0%. Дебиторская задолженность предприятия в 2014 году составляла 35,2% от общей суммы баланса, в 2015 году – 57,9%, в 2016 году – 65,39%, то есть изменения за 2014-2015 годы составили +22,7%, за 2015-2016 гг. – (+7,49%).

Денежные средства предприятия имеют отрицательную динамику и в 2014 году составляют 51,62% от общей суммы баланса, в 2015 году – 23,68%, в 2016 году – 16,8%. Изменение доли показателя за 2014-2015 год составило – (-27,94%), за 2015-2016 гг. – (-6,88%).

Доля собственного капитала в пассиве баланса ООО «Альфа» ежегодно увеличивается, что положительно характеризует состояние предприятия. Кроме того имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2014 году до 57,22% в 2016 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2014 году – 57,03%, в 2015 году – 46,9%, в 2016 году – 42,76 %.

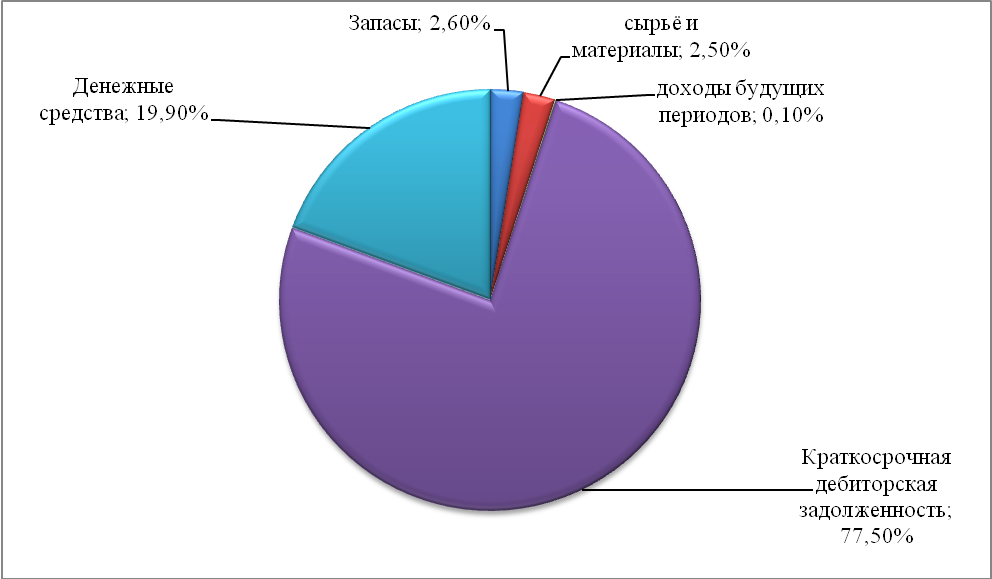

На рис. 2.2. отразим структуру оборотных активов предприятия.

Рис. 2.2 Структура оборотных активов ООО «Альфа» в 2016 году

Как видно из представленного рис. 2.2, основную долю в структуре оборотных активов занимает краткосрочная дебиторская задолженность (77,5%).

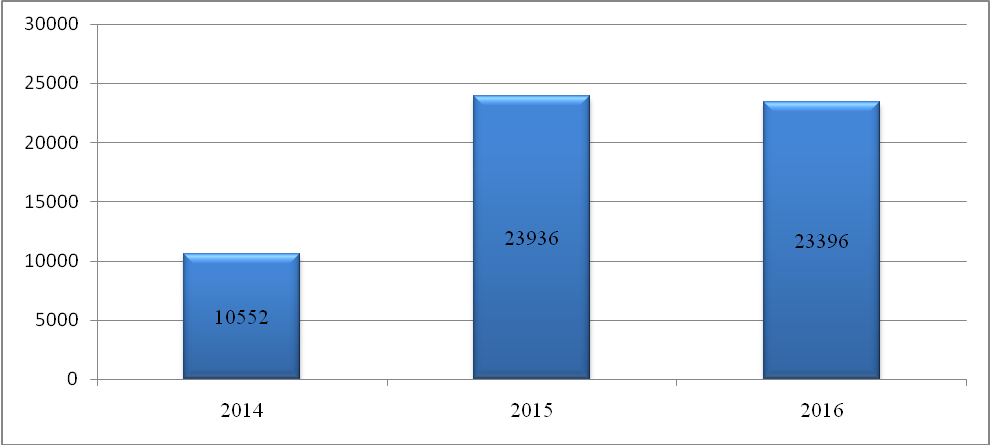

На рис. 2.3 представлена динамика дебиторской задолженности.

Рис. 2.3. Динамика показателей дебиторской задолженностиООО «Альфа» (тыс. руб.)

Как видно из представленного рисунка 2.3, дебиторская задолженность за исследуемый период увеличивается. Так, если в 2014 году сумма дебиторской задолженности составляла 10552 тыс. руб., то в 2015 году - 23936 тыс. руб. и в 2016 году – 23396 тыс. руб.

Таким образом, проведенный анализ деятельности ООО «Альфа» выявил следующие основные проблемы предприятия:

- во-первых, в ООО «Альфа» существенно понижается выручка в 2016 году в сравнении с 2014 и 2015 гг. Так, в 2016 году выручка понизилась на 20,49% в сравнении с 2015 годом.

- во-вторых, основную долю в структуре оборотных активов занимает краткосрочная дебиторская задолженность. Увеличение дебиторской задолженности предприятия за исследуемый период происходит на 221,72%, что отражает неэффективность действующей кредитной политики ООО «Альфа», поскольку дебиторы не рассчитываются с предприятием.

- ООО «Альфа» необходимо улучшить взаимоотношение с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности, а также найти выгодные источники краткосрочного финансирования.

2.2. Политика управления прибылью ООО «Альфа»

Основной целью политики распределения прибыли, остающейся в распоряжении ООО «Альфа», является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия.

В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п.

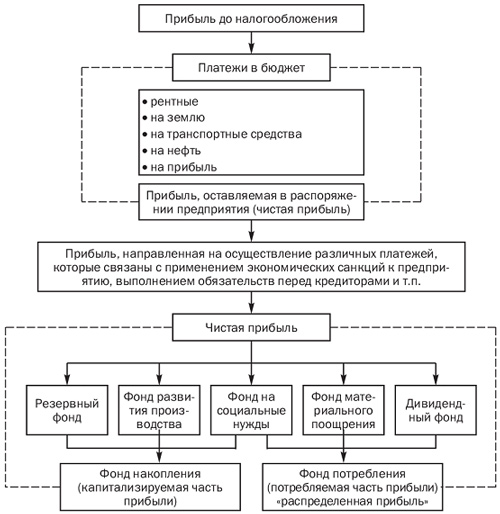

Общая схема распределения прибылиООО «Альфа» предприятия приведена на рис. 2.4.

Рис. 2.4. Основные направления распределения прибыли

Важным аспектом распределения прибылиООО «Альфа»является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

В политике предприятия, направленной на получение и формирование максимальной прибыли, необходимо выделить:

− анализ объемов и характера прибыли, полученной в прошедших календарных периодах;

− составление плана по прибыли по предприятию в целом, и по отдельным видам деятельности. Прибыль может формироваться операционная, финансовая и инвестиционная;

− разработка учетной и налоговой политик предприятия. Необходимо тщательно проанализировать используемую систему налогообложения, провести расчеты, насколько эффективным будет использование упрощенных систем налогообложения для отдельных видов деятельности предприятия. Учетная политика определяет способы формирования себестоимости предприятия, соответственно, непосредственно влияет на размер получаемой прибыли.

Предприятие, максимально верно сформировавшее учетную политику, может существенно экономить на налогах, что так же способствует увеличению прибыли;

− анализ рисков, сопутствующих конкретному виду деятельности. Разработка мероприятий, направленных на снижение рисков;

− разработка политики морального, материального стимулирования персонала. От успешной разработки и внедрения данного пункта во многом зависят расходы предприятия, а соответственно, размеры полученной прибыли при условии, что производимый товар конкурентоспособен, а цены находятся в пределах разумного диапазона;

− разработка политики управления качеством производимой продукции или оказываемых услуг. Помимо этого при формировании политики, направленной на получение прибыли, необходимо учитывать оборачиваемость имеющегося капитала, эффективное использование имеющихся основных средств и многое другое.

Факторы, влияющие на формирование прибыли.

Все факторы, влияющие на предприятие, а соответственно, на формирование прибыли, можно разделить на внешние и внутренние.

К внешним относят:

− изменения в законодательстве;

− конкурентная среда;

− изменение закупочных цен поставщиками материалов, комплектующих или полуфабрикатов;

− инфляционная составляющая и т.д.

К внутренним факторам относят:

− производительность труда;

− мотивация персонала;

− использование современных или устаревших технологий;

− эффективное или неэффективное использование имеющихся основных средств и т.д.

Необходимым элементом анализа формирования прибыли является установление причинно-следственных связей, оказывающих как положительное, так и отрицательное значение на деятельность предприятия в целом, и отдельных его подразделений. Только после установления всех критериев, влияющих на получение и размер прибыли, можно говорить о принятии управленческих решений.

3. Рекомендации по повышению эффективности управления распределением прибыли ООО «Альфа»

Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности. Поэтому системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируется его цель. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периодах.

Прибыль как одна из наиболее сложных экономических категорий обусловлена созданием прибавочного продукта и товарно-денежной формой расширенного воспроизводства. Она выступает одной из денежных форм реализации прибавочного продукта и используется как важнейший инструмент государственного регулирования деятельности субъектов хозяйствования (прежде всего через механизм налогообложения). Расчет налогооблагаемого объекта тесно связан с порядком формирования прибыли.

В последние годы на практике используются новые, прогрессивные формы интеграции системы управления прибылью с общей системой управления в рамках единой организационной структуры предприятия, в которых определяющая роль отводиться построению системы организационного обеспечения управления прибылью. Такая система базируется на концепции выделения в рамках организационной структуры предприятия так называемых «центров ответственности».

Таким образом, с целью совершенствования политики управления прибылью ООО «Альфа» рекомендуется выделить следующие центры ответственности:

- Центр затрат представляет собой структурное подразделение, руководитель которого несет ответственность только за расходование средств в соответствии с доведенным ему бюджетом. В силу функциональной направленности своей деятельности такое структурное подразделение не может самостоятельно влиять на объём доходов, а соответственно и на сумму прибыли.

- Центр дохода представляет собой структурное подразделение, руководитель которого несёт ответственность только за формирование доходов в установленных объёмах. В силу функциональной направленности своей деятельности такое подразделение не может самостоятельно влиять на весь объём затрат по реализуемой продукции, а соответственно и на сумму прибыли.

- Центр прибыли - структурное подразделение предприятия, руководитель которого несет ответственность за доведенные ему задания по формированию прибыли. В силу функциональной направленности своей деятельности такое подразделение полностью контролирует как формирование доходов от реализации продукции, так и объём затрат на её изготовление.

- Центр инвестиций - структурное подразделение предприятия, руководитель которого несет ответственность за использование выделенных ему инвестиционных ресурсов и получение необходимой прибыли от инвестиционной деятельности. Основным контролирующим показателем при этом является обычно уровень прибыли на инвестированный капитал.

Важным составным элементом организационно-экономического механизма управления прибылью должна выступать система контроллинга прибыли, направленная на оптимизацию величины получаемой прибыли, повышение эффективности процесса управления ею, что в итоге должно способствовать выявлению всех рисков и шансов, связанных с ее получением. Следует отметить, что российское законодательство не уделяет должного внимания формированию и развитию систем контроллинга прибыли. Необходимое условие эффективного функционирования такой системы - включение в сферу его деятельности проверку операций и данных, особо влияющих на формирование, распределение и использование финансового результата. Результат контроллинга во многом определяется качеством созданной, функционирующей информационной базы.

Механизм распределения прибыли ООО «Альфа» необходимо построить таким образом, чтобы были созданы условия по наиболее рациональному и эффективному использованию средств на развитие предприятия, при этом должны быть приняты во внимание значения показателей фондовооруженности, оборачиваемости оборотных средств, производительности труда и так далее.

Чистая прибыль предприятия может:

1) включаться в сметы расходов;

2) образовывать фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития, резервный фонд);

3) образовывать фонды потребления (фонд материального поощрения (ФМП), выплата дивидендов).

Организация может сформировать резервный фонд, служащий гарантом бесперебойной работы предприятия и соблюдения интересов третьих лиц. Кредиторы и акционерыдолжны быть уверены в платежеспособности предприятия, возвратности предоставленных ссуд. Резервный капитал может создаваться как в акционерных обществах, так и в обществах с ограниченной ответственностью. Таким образом, данный вариант повышения эффективности распределения прибыли является оптимальным для ООО «Альфа».

Руководство ответственно за планирование распределения прибыли таким образом, чтобы не нанести ущерба ни одной из экономических сторон и, в то же время,обеспечить благосостояние предприятия. Размер прибыли зависит от всех сторон деятельностипредприятия. Так, рост производительности труда означает снижение его затрат на единицупродукции. Улучшение использования основных производственных фондов, внедрение современных технологий в производство означает, что увеличивается производительность, относительно сокращаются затраты на содержание и эксплуатацию основных производственных фондов, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, какэкономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Таким образом, подводя итоги вышесказанному, необходимо выделить основные моменты. Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Прибыль организации должна не только покрывать расходы на производство и продажу товаров (проведение работ, оказание услуг), но и быть настолько весомой, чтобы обеспечивать расширенное воспроизводство, а также решение стоящих перед предприятием задач.

Заключение

Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой балансовую прибыль.

Прибыль или убытки, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов.

Объектом исследования являлось ООО «Альфа». Общество с ограниченной ответственностью «Альфа» организовано в 2007 году. ООО «Альфа» - строительное предприятие, выполняющее полный комплекс строительных работ.Проведенный анализ деятельности ООО «Альфа» выявил следующие основные проблемы предприятия:

- во-первых, в ООО «Альфа» существенно понижается выручка в 2016 году в сравнении с 2014 и 2015 гг. Так, в 2016 году выручка понизилась на 20,49% в сравнении с 2015 годом.

- во-вторых, основную долю в структуре оборотных активов занимает краткосрочная дебиторская задолженность. Увеличение дебиторской задолженности предприятия за исследуемый период происходит на 221,72%, что отражает неэффективность действующей кредитной политики ООО «Альфа», поскольку дебиторы не рассчитываются с предприятием.

- ООО «Альфа» необходимо улучшить взаимоотношение с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности, а также найти выгодные источники краткосрочного финансирования.

Механизм распределения прибыли ООО «Альфа» необходимо построить таким образом, чтобы были созданы условия по наиболее рациональному и эффективному использованию средств на развитие предприятия, при этом должны быть приняты во внимание значения показателей фондовооруженности, оборачиваемости оборотных средств, производительности труда и так далее.

Организация может сформировать резервный фонд, служащий гарантом бесперебойной работы предприятия и соблюдения интересов третьих лиц. Кредиторы и акционеры должны быть уверены в платежеспособности предприятия, возвратности предоставленных ссуд. Резервный капитал может создаваться как в акционерных обществах, так и в обществах с ограниченной ответственностью. Таким образом, данный вариант повышения эффективности распределения прибыли является оптимальным для ООО «Альфа».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12.12.1993 года (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - N 31. - ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 08.06.2015) (с изм. и доп., вступ. в силу с 15.09.2015) // Собрание законодательства РФ. - N 31. – 1998. - ст. 3824.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Российская газета. - N 278. – 2011.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // Бюллетень нормативных актов федеральных органов исполнительной власти. - N 35. - 2010.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Финансовая газета. - N 34. – 1999.

- Приказ Минфина России от 06.05.1999 N 32н(ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // Бюллетень нормативных актов федеральных органов исполнительной власти. - N 26. - 1999.

- Приказ Минфина России от 06.05.1999 N 33н(ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // Российская газета. - N 116. - 1999.

- Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c.

- Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. - 288 c.

- Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350 c.

- Атаян Г.Р., Смирнова Е.В., Герасимова Е.А. Формирование системы управления прибылью как неотъемлемое условие повышения эффективности финансово-хозяйственной деятельности предприятия // Вестник Самарского государственного университета путей сообщения. – Самара : Самарский гос. ун-т путей сообщения, 2016. – Вып. 4 (26). – 160 с.

- Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - М.: Дашков и К, 2013. - 292 c.

- Бердникова Л. Ф., Альдебенева С. П. Финансовый анализ: понятие и основные методы // Молодой ученый. - 2014. - №1. - С. 330-338.

- Балашова Е.А. Российская практика формирования показателей годовой бухгалтерской отчетности. Взгляд с позиции МСФО // Омский научный Вестник. - № 2 (126). – 2014. – С. 65-68.

- Боровицкая М. В. К вопросу организации управленческого учета и внутренней отчетности на предприятии // Молодой ученый. - 2016. - №1. - С. 321-325.

- Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

- Вагазова Г. Р., Лукьянова Е. С. Сущность финансовых результатов деятельности предприятия // Молодой ученый. - 2015. - №11.3. - С. 13-15.

- Волков О.И. Экономика предприятия: Учебное пособие / О.И. Волков, В.К. Скляренко. - М.: НИЦ ИНФРА-М, 2013. - 264 c.

- Веретенникова И.И. Экономика организации (предприятия): Учебное пособие для бакалавров / И.В. Сергеев, И.И. Веретенникова; Под ред. И.В. Сергеев. - М.: Юрайт, 2013. - 671 c.

- Зимин А.Ф. Экономика предприятия: Учебное пособие / А.Ф. Зимин, В.М. Тимирьянова. - М.: ИД ФОРУМ, ИНФРА-М, 2012. - 288 c.

- Зороастрова И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. - 279 c.

- Крум Э.В. Экономика предприятия: Учебное пособие / Э.В. Крум. - Мн.: ТетраСистемс, 2013. - 192 c.

- Коршунов В.В. Экономика организации (предприятия): Учебник для бакалавров / В.В. Коршунов. - М.: Юрайт, 2013. - 433 c.

- Козина Л. В. Теоретическая и практическая интерпретация учета финансовых результатов в современных условиях // Молодой ученый. - 2014. - №8. - С. 497-504.

- Медведева И. В. Анализ финансовых результатов организации // Молодой ученый. - 2014. - №21.2. - С. 85-88.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА – М, 2014. – 237 с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. – М.: ИНФРА-М, 2014. – 302 с.

Приложение 1

Бухгалтерский баланс на 31.12.2016

|

Коды |

||

|

Форма по ОКУД |

0710001 |

|

|

Дата (число, месяц, год) |

31.12.2016 |

|

|

Организация ООО «Альфа» |

по ОКПО |

09234004 |

|

Идентификационный номер плательщика |

ИНН |

6234102071 |

|

Вид экономической деятельности |

ОКВЭД |

45.21 |

|

Организационно-правовая форма: Общество с ограниченной ответственностью / Частная собственность |

ОКОПФ/ОКФС |

65/16 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): |

||

|

Пояснения |

Наименование показателя |

На 31.12.2016 |

На 31.12.2015 |

На 31.12.2014 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Нематериальные поисковые активы |

||||

|

Материальные поисковые активы |

||||

|

Основные средства |

5590 |

6541 |

2648 |

|

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

5590 |

6541 |

2648 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

777 |

1071 |

1286 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

16 |

|

|

Дебиторская задолженность |

23396 |

23936 |

10552 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

6013 |

9792 |

15474 |

|

|

Прочие оборотные активы |

0 |

0 |

0 |

|

|

Итого по разделу II |

30186 |

34799 |

27328 |

|

|

БАЛАНС |

35776 |

41340 |

29976 |

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

|

|

Собственные акции, выкупленные у акционеров |

||||

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал (без переоценки) |

||||

|

Резервный капитал |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

20469 |

21938 |

12871 |

|

|

Итого по разделу III |

20479 |

21948 |

12881 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

||||

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу IV |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

15297 |

19392 |

17095 |

|

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

15297 |

19392 |

17095 |

|

|

БАЛАНС |

35776 |

41340 |

29976 |

Приложение 2

Отчет о финансовых результатах 31.12.2016

|

Коды |

||

|

Форма по ОКУД |

0710001 |

|

|

Дата (число, месяц, год) |

31.12.2016 |

|

|

Организация ООО «Альфа» |

по ОКПО |

09234004 |

|

Идентификационный номер плательщика |

ИНН |

6234102071 |

|

Вид экономической деятельности |

ОКВЭД |

45.21 |

|

Организационно-правовая форма: Общество с ограниченной ответственностью / Частная собственность |

ОКОПФ/ОКФС |

65/16 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): |

||

|

Пояснения |

Наименование показателя |

На 31.12.2016 |

На 31.12.2015 |

|

Выручка |

13227 |

64552 |

|

|

Себестоимость продаж |

(16364) |

(45381) |

|

|

Валовая прибыль (убыток) |

-3137 |

19171 |

|

|

Коммерческие расходы |

(0) |

(0) |

|

|

Управленческие расходы |

(0) |

(0) |

|

|

Прибыль (убыток) от продаж |

-3137 |

19171 |

|

|

Доходы от участия в других организациях |

0 |

0 |

|

|

Проценты к получению |

0 |

0 |

|

|

Проценты к уплате |

(0) |

(0) |

|

|

Прочие доходы |

11974 |

819 |

|

|

Прочие расходы |

336 |

(872) |

|

|

Прибыль (убыток) до налогообложения |

8501 |

19118 |

|

|

Текущий налог на прибыль |

(1282) |

(4604) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

1282 |

4604 |

|

|

Изменение отложенных налоговых обязательств |

0 |

0 |

|

|

Изменение отложенных налоговых активов |

0 |

0 |

|

|

Прочее |

0 |

0 |

|

|

Чистая прибыль (убыток) |

7 219 |

14514 |

- Технология работы службы питания в отечественных гостиницах

- разработка фирменного стиля для музея

- Понятие и признаки правового государства

- КЛИМАТ В СЕМЬЕ - КАК ОСНОВА БЛАГОПРИЯТНОГО РАЗВИТИЯ ЛИЧНОСТИ РЕБЕНКА

- Прибыль и рентабельность производственной организации, на пример реально существующей организации ОАО «Камышловский кожевенный завод»

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО)

- МАЛЫЙ БИЗНЕС КАК РЕЗЕРВ РАЗВИТИЯ ОТЕЧЕСТВЕННОГО РЫНКА ТРУДА.

- МАЛЫЙ БИЗНЕС КАК РЕЗЕРВ РАЗВИТИЯ ОТЕЧЕСТВЕННОГО РЫНКА ТРУДА (СУЩНОСТЬ И РОЛЬ МАЛОГО БИЗНЕСА В ЭКОНОМИКЕ В ЦЕЛОМ)

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере компании "Система")

- Особенности функционирования финансово-кредитных институтов (Виды услуг коммерческих банков)

- Сетевая форма организации бизнеса (Понятие и сущность сетевой формы организации бизнеса)

- Упрощенная форма (Методика ведения учета и составления бухгалтерской (финансовой) отчетности на примере малого предприятия ООО «Ореанд»)