управление запасами предприятия (ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Оценка состояния материально-технических ресурсов внедрение системы управлениями ими имеет большое значение для формирования полной и достоверной бухгалтерской информации о наличии, движении и оценке запасов в компании, а также четкой организации внутреннего контроля за их хранение, и использовать в производстве.

Предприятие немыслимо без использования товарно-материальных запасов в своей деятельности. Они являются одним из наиболее важных факторов, обеспечивающих устойчивость и непрерывность бизнеса. От качества и оптимальности их структуры, достаточности, необходимости и своевременности их поставок во многом зависят результаты хозяйственной деятельности предприятия.

Актуальность темы состоит в том, что в связи с вышеуказанным всесторонний анализ запасов материально-технических ресурсов имеет большое значение для эффективного финансового управления предприятием. В этом кроется суть реализации различных программ управления издержками для максимизации прибыли предприятия.

Целью работы является закрепление знаний, полученных в учебном процессе, получение профессиональных умений и навыков по анализу запасов материально-технических ресурсов на предприятии и разработка рекомендаций по повышению эффективности их использования, а также сбор исходных данных для дипломного проектирования.

Для достижения цели в рамках работы необходимо решить следующие задачи:

- ознакомиться с предприятием, его структурой и видами деятельности;

- дать экономическую характеристику предприятия;

- оценить состояние запасов МТР ООО «ЛТранс»;

- предложить направления совершенствования системы управления запасами МТР в ООО «ЛТранс».

Объектом исследования является ООО «ЛТранс».

Предметом исследования является системы управления запасами МТР. Предмет ограничивается рамками хозяйствующего субъекта.

В процессе выполнения применялись общенаучные методы и приемы: группировка, прогнозирование, функциональный, средних величин, что позволило получить достоверные сведения и наиболее полно организовать научный поиск для достижения поставленной цели и решения задач.

Информационная база - законодательные и нормативные акты Российской Федерации, отчетность предприятия, учебная литература. Применены следующие методы исследования - изучение литературы; наблюдение, беседа, анализ.

ГЛАВА 1 ОРГАНИЗАЦИОННО_ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Предприятие является обществом с ограниченной ответственностью. Основной вид деятельности ООО «ЭЛТРАНС» - производство широкого ассортимента распределительных и транспортирующих компонентов для модульных систем малой вентиляции. Выпускаемые изделия легко собираются в системы, которые обеспечат необходимый приток воздуха и позволят повысить уровень комфортности помещения.

Безопасность продукции подтверждена Испытательным Центром ГУ НИИ медицины труда РАМН. Все изделия имеют санитарно-эпидемиологические заключения, выданные Департаментом государственного санитарно-эпидемиологического надзора. Продукция не подлежит обязательной сертификации в области пожарной безопасности. Все используемые материалы пригодны для вторичной переработки.

География продаж простирается по всей территории России: от Калининграда до Южно-Сахалинска и от Мурманска до Нальчика; это 55 регионов России (включая Москву и Санкт-Петербург) и более 150 постоянно работающих клиентов.

Предприятие отгружает свою продукцию с центрального склада (г.Москва), со склада филиала (г.Рязань) и со склада филиала (г. Санкт - Петербург).

Перспективные цели компании на три года.

1. Достичь утвержденных целевых показателей занимаемой доли рынков на территории РФ или объемов продаж (производства).

2. Сформировать сеть продаж на территории ближнего зарубежья.

3. Освоить новые рынки.

Реализация этих целей обеспечит решение следующих стратегических задач:

- расширение активности на существующих рынках и расширение их географических границ с целью охвата своими товарами новых групп потребителей;

- разработка и производство необходимых потребителю качественных товаров, отвечающих современным требованиям надзирательных органов, общемировым стандартам и ожиданиям самых разборчивых потребителей с четкими отличительными свойствами от товаров основных конкурентов;

- качественное обслуживание клиентов, быстрая реакция менеджмента на изменения.

Показатели эффективности деятельности и целевые показатели на 2016-18 годы приведены в таблице.

Таблица 1

Показатели деятельности предприятия

|

№ |

Контрольный показатель |

Ед. изм. |

9 мес. 2016 |

План 2017 |

План 2018 |

|

Общие показатели |

|||||

|

1 |

Выручка от реализации (без налогов) |

руб. |

109 780 805 |

222 294 881 |

302 795 563 |

|

2 |

Чистая прибыль, руб. |

6 397 015 |

6 088 951 |

25 985 555 |

|

|

3 |

Рентабельность продаж |

% |

5,8% |

2,7% |

8,6% |

|

4 |

Фондорентабельность |

% |

21,3% |

16,3% |

66,7% |

|

5 |

Рентабельность персонала |

руб./чел. |

26 878 |

21 592 |

83 021 |

|

6 |

Отношение средней ЗП по предприятию к средней ЗП по Рязанской области |

раз |

1,32 |

||

|

7 |

Чистые активы |

руб. |

98 158 216 |

92 893 202 |

106499420 |

|

8 |

Коэффициент текущей ликвидности |

раз |

2,31 |

3,14 |

2,53 |

|

9 |

Коэффициент абсолютной ликвидности |

раз |

0,04 |

0,059 |

0,10 |

|

10 |

Коэффициент автономии |

0,68 |

0,56 |

0,69 |

|

|

11 |

Рентабельность инвестированного капитала(ROIC) |

% |

5,6% |

4,2% |

19,5% |

|

12 |

Доля новых товаров в продажах |

% |

16,1% |

28,8% |

|

|

13 |

Доля прибыли новых товаров |

% |

24,3% |

37,6% |

В течение 2012-2016 годах наблюдается постоянный рост общих отгрузок. В 2013 году наблюдался прирост 36,7%, в 2014 – 5,8%, 2015 – 16,6%, в 2016 на 9,1%. Себестоимость проданных товаров увеличилась на 16,4%, за счет санкций и перехода на новых поставщиков, изменения каналов логистики, внедрения новых продуктов.

Около 80 % продаж по России и по общей отгрузке в течении 5 лет сосредоточено где-то в 20% регионов. Лидирующим регионом в течение 2012-2016 гг. остается Московская область, в которую отгрузки идут с большим отрывом даже от продаж в Ленинградскую область (диаграмма ниже). Наблюдается хороший рост по Новосибирской области, небольшой по Воронежской, снижение по Самарской, Кроме того, к лидирующим регионам относится и Рязанская область.

Диаграмма 1. Динамика продаж за 5 лет

Анализ продаж за 5 лет показал, что объем отгрузок постоянно растет. Основной товарной группой остаются воздухораспределители. Тем не менее их доля в общем объеме продаж снижается с 66,28% в 2014 году до 47,87% в 2015. Кроме того, виден сильный рост по группе пластиковые каналы с 6,54% в 2014 до 25,15% в 2015 году.

Применяемая ценовая политика основана на анализе рыночных факторов:

- воспринимаемая покупателем ценность товара;

- уровень цен на аналогичную продукцию конкурентов;

- баланс спроса и предложения.

Ценовая политика реализуется через прайс-лист предприятия.

Динамика рентабельности производства за 2012-2015 гг. представлена на диаграмме 2.

Диаграмма 2. Динамика рентабельности производства

Диаграмма 2. Динамика рентабельности производства

Основные причины снижения рентабельности заключаются в наращивании объемов производства за счет новой продукции, большие расходы на НИОКР, ухудшение структуры производимой продукции, а именно сокращение доли продаж высокорентабельных продуктов (с высокой удельной маржинальной прибылью), опережающий рост цен на закупаемое сырье по сравнению с ростом цен на продукцию, переход на новых поставщиков в связи с санкциями к российскому бизнесу за рубежом.

В 2015г. распределение прибыли было осуществлено на инвестиционную деятельность, а также на выплату дивидендов участникам общества.

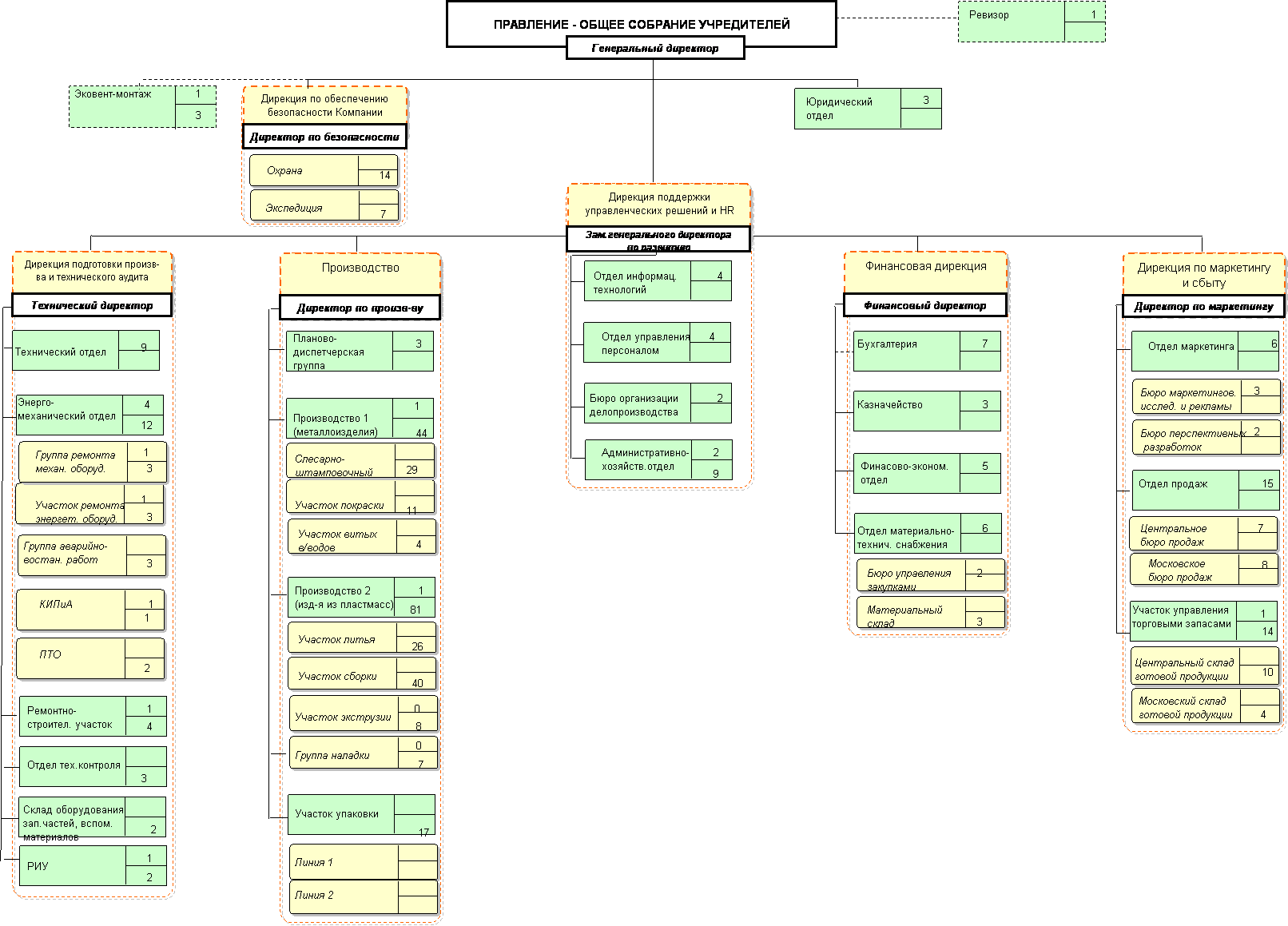

Реализована линейная схема управления (приложение 1). Имеются следующие отделы:

- сбыта,

- разработок,

- производственный,

- отдел закупок.

Аппарат управления состоит из таких отделов:

- экономического,

- административного,

- отдела кадров и бухгалтерии.

Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества. Отдел материально-технического снабжения состоит из двух специалистов: начальника отдела и специалиста по снабжению, которые занимаются:

- изучением внешней и внутренней среды предприятия;

- определением потребности во всех видах материальных ресурсов;

- изучением потенциальных поставщиков сырья и материалов;

- заключением договоров на поставку;

-обеспечением цехов, участков, рабочих мест необходимыми материальными ресурсами;

- контролем использования материальных ресурсов.

На предприятии имеется склад сырья и материалов с кладовщиками и грузчиками.

Среднесписочная численность персонала на 01.01.2016г. 229 человек.

Выводы по первой главе:

Общей стратегией является обеспечение клиентов во всем мире наилучшими техническими решениями для создания комфортной (воздушной) среды в помещениях. Круг запросов клиентов очень широк и год от года становится все шире. Принимая это во внимание, постоянно осуществляются конструкторские изыскания, направленные на создание новой продукции с уникальными свойствами, призванными максимально удовлетворить запросам потребителя.

ГЛАВА 2 АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ В ООО ООО «ЭЛТРАНС»

В организационной структуре предприятия есть служба управления производственными запасами, состоящая из службы снабжения, складов, службы сбыта, службы логистики.

Достоинствами структуры являются:

- функциональная компетентность руководителей;

- устранение дублирования усилий и ресурсов;

- улучшение координации функциональных областей;

- высокая эффективность с небольшим разнообразием МТР и рынков;

- максимальная адаптация к диверсификации производства;

- формализация и стандартизация процессов;

- высокий уровень использования производственных мощностей;

- улучшение контроля деятельности каждого отдела и исполнителя.

Как и любая система, помимо преимуществ этой структуры в ней есть недостатки:

- ответственность за общую производительность предприятия только на самом высоком уровне;

- кросс-функциональные проблемы координации;

- чрезмерная централизация ответственности за показатели прибыли лежит на директоре, нет декомпозиции ответственности;

- увеличение времени принятия решений из-за необходимости постоянной координации действий;

- слабая реакция всего блока управления запасами МТР на изменения рынка;

- подавление инициатив предпринимательства и инновационной деятельности;

- структура гибка в эксплуатации и порой пренебрегает рядов принципов и правил.

МТР закупаются при помощи тендеров. Площадками для всех аукционов и торгов, направленных на закупку материально-технических ресурсов, служат либо основной сайт компании, либо торговая площадка Сбербанка.

Все поставщики предприятия выбираются либо на основании запроса цен, либо на основании запроса предложений. Процесс выбора контрагента на основании проведении процедуры запроса цен происходит в несколько этапов. Система закупок МТР позволяет автоматизировать процесс заключения договоров и согласования условий оптимальной доставки, исключить человеческий фактор, в целях обеспечения прозрачности и получения МТР максимально возможного качества по самой низкой возможной цене.

На основе бухгалтерского баланса за 2012-2015 годы была составлена таблица объема товарно-материальных запасов.

Таблица 6

Динамика уровня запасов

|

Показатель |

01.01.12 |

01.01.13 |

01.01.14 |

01.01.15 |

|

Сырье и материалы |

2493123 |

2832233 |

3210022 |

3662232 |

|

Затраты в незавершенном производстве |

1003223 |

732933 |

832228 |

922773 |

Из приведённой таблицы видно, что с 2012 года запасы материально-технических ресурсов предприятия увеличились. Объем запасов увеличился. На основе бухгалтерского баланса и отчета о прибыли и убытках за 2012-2015 годы, был произведен расчет оборачиваемости запасов сырья и материалов. Коэффициент оборачиваемости запасов – финансовый показатель (отношение годовой выручки к среднегодовой стоимости запасов).

Оборачиваемость составила 48 дней. Коэффициент оборачиваемости 7,2.

Исходя из данных можно сделать вывод, что в течение последних лет оборачиваемость запасов сырья и материалов и запасов готовой продукции и товаров на перепродажу была в постоянной динамике. Так как объемы запасов готовой продукции увеличились, то, и количество запасов сырья и материалов увеличилось практически в 1,5 раза. Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов (неликвидная продукция). Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственном процессе.

В настоящее время на рынке произошли изменения, на которые ООО «ЭЛТРАНС» не в состоянии адекватно реагировать. Возникла и нарастает диспропорция между оценкой предприятием её существующего производственного потенциала и оценкой потенциала рыночного. Производственные резервы ООО «ЭЛТРАНС» оцениваются, как существенные. При этом отсутствует четкое видение её рыночного потенциала, что фактически приводит к его низкой оценке. Это влечет за собой, с одной стороны, недостаток средств для достижения качественных результатов по ключевым рыночным позициям, а с другой – необоснованные издержки на поддержание такого имеющегося, но не используемого производственного потенциала. В итоге данные обстоятельства привели к снижению динамики роста и развития ООО «ЭЛТРАНС».

Выводы по второй главе:

Совладельцами отмечено недостаточное качество планирования в цепи «продажи–производство–снабжение–труд-зарплата–кадры», а также стратегического планирования управления МТР, развития производства и освоения выпуска новой продукции.

Отсутствует методология исследования рынка – маркетинговая функция реализуется личными усилиями высших руководителей. Отсутствует регулярное управление развитием и позиционированием бренда. Не систематизированы процессы развития и управления структурами логистической и сбытовой сети.

Отсутствует формализованная система управленческого учета, позволяющая эффективно принимать решения на основе полных и достоверных данных.

Отсутствует адекватное применение результатов внутрифирменного финансово-экономического анализа.

В рамках работы по нормированию МПЗ подготовлены нормативы остатков сырья, материалов, полуфабрикатов, готовой продукции. Также, ведется контроль исполнения установленных нормативов, ежемесячно проводится анализ и мониторинг изменения остатков на складах и в производстве.

Таким образом, в ООО «ЭЛТРАНС» ведется определенная работа, нацеленная на выполнение плана по выручке, по затратам и прибыли предприятия и оценке финансового результата предприятия.

ГЛАВА 3 ПУТИ ОПТИМИЗАЦИИ ЗАПАСОВ

В процессе написания работы, были выявлены следующие недостатки в работе снабжения:

- дублирование товарных позиций в номенклатурном справочнике;

- недостаточно точное описание номенклатурных позиций;

- отсутствие системы стандартизации номенклатурных наименований;

- плавающие сроки поставки МТР в производство;

- отсутствие и порой непонимание обратной связи инициирующих подразделений и службы снабжения.

Нет унификации наименования номенклатурных позиций при внесении их в справочник. Это усложняет их поиск в номенклатурном справочнике, и приводит к внесению дублирующих позиций. Чтобы решить эту проблему необходимо составить стандарт, согласно которому, будут даваться названия новым позициям в номенклатурном справочнике. Необходимо, чтобы наименование позиции было максимально информативным, точным и, при этом, достаточно лаконичным. В качестве примера можно взять общероссийский классификатор продукции, а точнее его пятиступенчатую иерaрхическую систему клаcсификации. При такой системе, на каждой ступeни классификaции делeние осущeствлено по наиболее значимым экономическим и техническим классификационным признакам. То есть, на пeрвой ступени клaссификации располагаются классы продукции (ХХ 0000), на второй - подклассы (ХХ Х000), на третьей - группы (ХХ ХХ00), на четвёртой - подгруппы (ХХ ХХХ0) и на пятой - виды продукции (ХХ ХХХХ). В дальнейшем нам нeобходимо адaптировать эту систему под наши потрeбности. То есть, использовaть пятиступенчaтую блочную систeму, для наименовaния товаров, при внесении их в номенклатурный справочник. Например:

- вид изделия;

- подвид изделия;

- документ, регламентирующий производство данного товара (стандарт, технический регламент и т.д.);

- специфические характеристики.

Таким образом, система, регламентирующая именование позиций в номенклатурном справочнике предприятия позволит решить проблему недостатка информации, предоставляемых сотрудникам отдела снабжения от инициирующих подразделений, а так же сделает более эффективным поиск позиций в номенклатурном справочнике, что опять-таки, предотвратит внесение дублирующих записей.

Также огромным недостатком существующей системы является то, что нет налаженной системы обратной связи подразделений инициирующих заявку (тех, кто непосредственно использует закупаемые материалы и товары) и отдела закупа. Внедрение такой системы позволило бы отделу снабжения получать информацию о закупаемых товарах и материалах (качество, надежность и т.д.) непосредственно от тех, кто их использует. Важность данной информации сложно переоценить, поскольку она может повлиять на выбор поставщиков, а также на качество закупаемых материально-технических ресурсов.

Сложность состоит в том, что прежде, чем попасть на производство, товары сначала попадают на склад, где возможно смешение с идентичными товарами других производителей. Исключение составляют только единичные закупки дорогих или редких ресурсов, таких, как запасные части к станкам или новое оборудование.

Товары же закупаемые регулярно, обычно не успевают израсходоваться до конца, что и приводит к смешению на складе товаров от разных поставщиков.

Специализированная система складирования, разделяющая товары от разных поставщиков и не допускающая их смешивания, могла бы решить данную проблему. Но такая система потребовала бы дополнительных финансовых.

Управление запасами - это функциональная деятельность, цель которой - довести общую сумму ежегодных расходов на содержание, запасов до минимума, при условии удовлетворительного обслуживания клиентов. Управление материальными запасами подразделяется на две области: плановое управление и непосредственное управление производством. Плановое управление включает процедуры поддержания достаточного запаса каждого вида сырья и материалов, необходимых для производства данного продукта. Цель управления запасами - удерживать на минимальном уровне ежегодную общую сумму расходов по обеспечению запасами. Контроль за этими запасами осуществляется практически сведением к минимуму следующих показателей: количество запасов за год, деятельность страховых циклов; продолжительность времени поставки; изготовления и внутризаводских перевозок; продолжительность циклов хранения на складе; количество товаров, находящихся на складе; количество кладовых и складов.

Стоит задача – найти варианты реализации неликвидов или их использования. Одним из инструментов профилактики возникновения неликвидных запасов может стать создание системы стимулов для персонала, действия которого приводят к возникновению таких запасов.

Важным инструментом профилактики неликвидов может служить применение научно обоснованных оптимизационных методов управления запасами ресурсов. Рациональное определение текущих и страховых запасов и выработка стратегии закупок в соответствии с оптимальными параметрами может позволить избежать появления лишних запасов, отвлекающих деньги из оборота.

Регламентирован и разработан бизнес-процесс «Склад». (Приложении 3). Бизнес-процесс «Выбор поставщика» (Приложении 4).

Выводы по третьей главе:

Таким образом, при предложенной оптимизации и автоматизации систем управления запасами МТР предполагается сокращение запасов на 30-60 % при повышении уровня наличия. Сокращение расходов на хранение, доставку, перемещение на 15%. Устранение дисбаланса запасов и готовой продукции. Снижение рисков наличия излишки и недостаток запасов. Реализация бизнес-процесса работы с поставщиками ведет к повышению надежности поставок до 98% и сокращение сроков поставки. Таким образом система позволяет предоставлять клиентам реалистичные сроки поставки готовой продукции. Улучшение уровня пополнения запасов на складах клиентов до 99,6%. Сокращается цикл производственного планирования до 1-2 дней. Повышается прозрачность производственного процесса, что способствует обмену релевантной информации и слаженной координации звеньев системы поставок. Минимизируются расходы на срочное выполнение заказов. В итоге учитывая, бизнес-план на 2017 год планируется за счет оптимизации управления складскими запасами и логистикой увеличить производство и обеспечить увеличение продаж на 20%. Тем самым увеличивается операционная прибыль.

ЗАКЛЮЧЕНИЕ

В результате проведенной работы были определены сущность, основные цели и задачи материально-технического снабжения предприятия.

Материально-технические ресурсы - это часть имущества, которая предназначена для использования при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи, при этом запасы могут подвергаться обработке и переработке; продажи; использования в целях управления организации; капитального строительства. При принятии материально-технических ресурсов на предприятиях производится их оценка. В данной работе проанализирована обеспеченность материальными ресурсами предприятия ООО «ЭЛТРАНС», основным видом деятельности которого является производство изделий из пластика и металла. В целом, предприятие обеспечивает потребность производства в материальных ресурсах.

Анализ издержек производства ООО «ЭЛТРАНС» показал, что производство продукции на предприятии является материалоемким. Причинами роста удельных материальных затрат на продукцию являются увеличение объема производства продукции и изменение удельного расхода материалов. Таким образом, ООО «ЭЛТРАНС» необходимо использовать имеющие резервы для сокращения затрат на материальные ресурсы. Предприятию в первую очередь, необходимо снизить показатель удельного веса материальных затрат в себестоимости продукции за счет более экономного расходования данных видов материальных ресурсов и применения ресурсосберегающих технологий. Улучшение использования сырья, материалов, топлива, энергии является важным источником снижения себестоимости продукции, особенно на предприятиях промышленности, где значительна доля материальных затрат в себестоимости продукции.

Были рассмотрены методики определения потребности в материальных ресурсах, методы выбора и оценки поставщиков. Был изучен процесс контроля и анализа закупок.

В процессе выполнения работы, был проведен анализ финансового состояния предприятия и его материально-технического снабжения, а также рассчитана оборачиваемость его товарных запасов. На основании проведенной работы, были разработаны рекомендации, направленные на повешение эффективности управления запасами материально-технических ресурсов ООО «ЭЛТРАНС». В частности, данные рекомендации направлены на:

- повышение продуктивности работы отдела снабжения;

- усиление взаимосвязи внутренних потребителей и отдела снабжения;

- был описан ряд бизнес процессов по выбору поставщиков и движению МТР на складах;

Помимо этого, были разработаны рекомендации, направленные на прогнозирование потребности в материально-технических ресурсах, снижение товарных запасов и повышение эффективности процесса закупа сырья и материалов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая, вторая) [Электронный ресурс]: от 30.11.1994 № 51-ФЗ (ред. от 02.11.2013). - Режим доступа: справочно - правовая система «КонсультантПлюс».

- Налоговый кодекс Российской Федерации часть 2 [Электронный ресурс]: принят 5 августа 2000 года № 117-ФЗ (ред. от 28.12.2013). - Режим доступа: справочно - правовая система «КонсультантПлюс».

- Федеральный закон Российской Федерации «Об аудиторской деятельности» [Электронный ресурс]: от 30.12.2008 г. № 307 – ФЗ (ред. от 28.12.2013). - Режим доступа: справочно - правовая система «КонсультантПлюс».

- Федеральный закон Российской Федерации «О бухгалтерском учете» [Электронный ресурс]: от 06.12.2011 № 402-ФЗ: принят ГД ФС РФ 22.12.2011 (ред. от 28.12.2013). - Режим доступа: справочно-правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) от 09.06.2001 г. № 44н [Электронный ресурс]. Информационно-правовая справочная система ГАРАНТ Дата обращения: 21.08.2016

- Астахов В. П. Теория бухгалтерского учета / В.П. Астахов. – Ростов: ИПЦ «Март», 2013. – 448 с.

- Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л.Л. Ермолович. — Мн.: Интерпрессервис; Экоперспектива, 2001. — 576 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие. — М.: ИНФРА-М, 2009.

- Брегадзе И.В. «Организация управления материально-техническими ресурсами на предприятиях». — М.: РГОТУПС, 2006.

- Гинзбург А. И. Экономический анализ: учебник для вузов. — СПб.: Питер, 2008.

- Гогина Г. Н. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. -СПб.: ГИОРД. 2008.

- Ендовицкий Д. А. Экономический анализ активов организации. — М.: Эксмо, 2009.

- Ефимова О.В. Финансовый анализ : учебник / О.В. Ефимова. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2012 г. – 528 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. -М.: ЮНИТИ-ДАНА, 2008.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учеб. пособие / Г.В. Савицкая. – 7-еизд., испр. – Мн. : Новое издание, 2012. – 704 с.

- Смирнова. Е.В. «Введение в теорию управления материальными ресурсами». — М.: РГОТУПС, 2015.

- Сосненко Л. С., Федяй Е. С. Анализ материально-производственных запасов [Электронный ресурс]// Экономический анализ: теория и практика, 2009. — № 3. Доступ из справ. — правовой системы «Консультант-Плюс».

- Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие. – М.: Изд-во «Омега-Л», 2010. – 883 с.;

- Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: учебник. — Ростов-на-Дону: Феникс, 2009.

- Гаджинский А. М. Управление запасами компании // Справочник экономиста. - 2008. - N 9. - С. 118-127

- Кузнецова М. Тенденции и закономерности управления запасами // Проблемы теории и практики управления. – 2014. - N 11. - С. 63-71

- Курлыков О. И. Метод ресурсных очередей и его применение в решении проблемы пополнения оборотных средств в рыночных условиях // Экономический анализ: теория и практика. – 2007. - N 3. - С. 16-19

- Радионов Р. А. Анализ методов управления запасами и оборотными средствами // Экономический анализ: теория и практика. – 2015. - N 8. - С. 41-49

- Радионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики // Консультант директора. – 2014. - N 4. - С. 19-24

- Радионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики // Вестник машиностроения. – 2014. - N 9. - С. 69-75

- Радионов Р. Российские особенности управления запасами и оборотными средствами // Логистика. – 2003. - N 4. - С. 31-32

- Раскатова М. И. Экспертные методы в управлении запасами // Вестник Челябинского государственного университета. – 2015. - N 5. - С. 119-126

- Родионов Р. А. Различие в методологии управления запасами при применении нормативного и логистического методов // Менеджмент в России и за рубежом. - 2012. - N 4. - С. 127-136

- Сосненко Л. С. Анализ материально-производственных запасов // Экономический анализ: теория и практика. – 2015 - N 3. - С. 2-15

- Цаплин Е. "1С: Предприятие 8. 0" для современного бизнеса. Управление запасами и оптимизация закупок // Бухгалтер и компьютер. – 2011. - N 11. - С. 39-41

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯ

Приложение 1

Организационная структура ООО «ЭЛТРАНС»

Приложение 2

Бизнес-процесс «Складские операции»

- Приемка продукции

- Приемка продукции собственного производства (далее ПСП)

- Приемка сторонней продукции (далее СП)

- Комплектация заказов для покупателей

- Учет бракованной продукции

- Учет возврата продукции от клиентов

- Учет возврата продукции поставщикам

- Инвентраизация

- Приемка продукции

- Приемка продукции собственного производства (ПСП)

Входящие потоки:

Материальные – ПСП.

Информационные - сопроводительные документы – расходная накладная с участка производства (далее РНуП) в трех экземплярах (1- участок производства, 2-склад, 3-бухгалтерия), подтвержденная (роспись) ответственным лицом на участке производства.

Исполнители:

- Кладовщик склада

- Диспетчер склада

- Представитель участка производства

Исходящие потоки:

- Материальные – ПСП

- Информационные – сопроводительные документы – приходная накладная (далее ПН), подтвержденная диспетчером склада

Комментарии: приемка продукции осуществляется тарными местами, выбраковка продукции (ПСП ) не производится.

Порядок действий:

- Приемка - сдача ПСП

- Проверить соответствие ассортимента и количества ПСП и РН

- Проверить целостность тарной упаковки

- В случае расхождений по 1.1., корректировать РНуП

- Разместить продукцию на места хранения

- Оформление документов для учета ПСП

- Создать документ

- Присвоить номер

- Занести номенклатуру, количество, цвет в документ

- Проверить соответствие ИК в ПН и РнуП_1

- Провести, распечатать и завизировать ПН

- Передать печатную форму ПН в бухгалтерию

- Приемка сторонней продукции (СП)

Входящие потоки:

Материальные – СП.

Информационные - сопроводительные документы – расходная накладная поставщика (РНСП) в трех экземплярах (1- поставщик, 2-склад, 3-бухгалтерия), подтвержденная (роспись) ответственным лицом (экспедитором) поставщика.

Исполнители:

- Кладовщик склада

- Диспетчер склада

- Представитель поставщика (экспедитор)

Исходящие потоки:

Материальные – СП

Информационные – сопроводительные документы – приходная накладная (далее ПН), подтвержденная диспетчером склада

Комментарии: приемка продукции осуществляется тарными местами, выбраковка продукции (СП) производится в случае наличия механических повреждений тарной упаковки.

Порядок действий:

- Приемка - сдача СП

- Проверить соответствие ассортимента и количества СП и РНСП

- Проверить целостность тарной упаковки

- В случае расхождений по п.1.1., составить акт приемки продукции, завизировать у представителя поставщика (экспедитора).

- Разместить продукцию на места хранения

- Оформление документов для учета СП

- Создать документ

- Присвоить номер в соответствии с принятым классификатором.

- Занести номенклатуру, количество, цвет в документ

- Проверить соответствие ИК в ПН и РНСП

- Провести, распечатать и завизировать ПН

- Передать печатную форму ПН в бухгалтерию

Комплектация заказов для покупателей

Входящие потоки:

- Материальные – ПСП и СП (далее П)

- Информационные - сопроводительные документы – печатная форма «Заказ» и печатная форма «Заказ_Долг» (З)

Исполнители:

- Диспетчер отдела продаж.

- Кладовщик склада

- Диспетчер склада

Исходящие потоки:

Материальные – скомплектованная ПСП и СП

Информационные – сопроводительные документы – документ «Комплектация», печатная форма «Заказ» и печатная форма «Заказ_Долг» (с отметками кладовщика при комплектации заказа), подтвержденная диспетчером склада

Комментарии: при обнаружении бракованной продукции (далее П (СП и ПСП)) в ходе комплектации заказа, создается комиссия в составе:

Кладовщик.

- Технолог.

Составляется акт обнаружения брака, выявляются причины и принимается решение по учету брака (немедленный возврат, складирование, задание на возврат, или иное)

Порядок действий:

- Комплектация заказа

- По печатной форме «Заказ» и «Заказ Долг» набрать продукцию для отгрузки клиенту, проверить соответствие ассортимента и количества П и З

- Провести выбраковку продукции (см. комментарии).

- В случае расхождений по 1.1., сделать отметки в печатной форме «Заказ» и «Заказ Долг» в соответствии с фактическим наличием продукции на складе.

- Переместить собранную отгрузку на склад комплектации.

- Оформление документов для учета скомплектованной продукции (КП)

- Создать документ

- Номер и дата присваивается автоматически.

- Корректировать ассортимент, количество, цвет в документе «Комплектация» (К)

- Проверить соответствие ИК в З и К

- Провести, распечатать и завизировать К

- Передать печатную форму К в бухгалтерию.

Учет бракованной продукции

Места выявления брака:

- возврат бракованной продукции (ПСП и(или) СП) от клиентов

- обнаружение бракованной продукции (ПСП и(или) СП) при комплектации

Состав комиссии по браку утверждается приказом по предприятию и включает в себя:

- Кладовщик (представитель складского хозяйства)

- Технолог

- Экспедитор собственный (при обнаружении брака ПСП)

- Экспедитор поставщика (при обнаружении брака СП)

- По каждому факту выявления бракованной продукции (ПСП и(или) СП) создается комиссия в утвержденном составе.

- Комиссия по браку подтверждает факт обнаружения брака, составляет акт выбраковки продукции, принимает решение о дальнейшей судьбе бракованной продукции, определяет сроки возврата бракованной продукции.

Возможные способы перемещения бракованной продукции:

-

- СП - возврат поставщику для замены на качественную продукцию или ставит задачу перед отделом продаж о проведении замены сопроводительной документации по выбракованной продукции.

- ПСП – возврат на производственный участок без оприходования или списать бракованную продукцию.

- Выбракованная продукция подлежит перемещению на склад брака. Ответственность за состояние склада бракованной продукции несет представитель склада (закрепленный за надлежащее исполнение данных функций).

- Учет бракованной продукции производится на складе брака.

- Продукция, учтенная на складе брака, не отражается в остатках готовой продукции по основному складу.

- Бракованная продукция, подлежащая возврату, предварительно комплектуется.

- Создается возвратная накладная и на ее основании скомплектованная бракованная продукция перемещается со склада брака на основной склад.

- На основании возвратной накладной бракованная продукция отгружается поставщику

- Бракованная продукция, подлежащая обмену, перемещается со склада брака на основной склад на основании акта обмена в присутствии комиссии.

- Бракованная продукция, которая не может быть возвращена или обменяна ( или СП) на основании акта уничтожения брака списывается со склада (перемещение брака в убыток)

Возврат продукции от клиентов

Возврат бракованных изделий сопровождается актом брака от покупателя

Оформляется возвратной накладной (рукописная форма).

По согласованию с бухгалтерией и менеджером ОП принимается решение либо об оприходовании на склад и выбраковке в установленном порядке, либо снижается сумма отгрузки (на кол-во или сумму брака) и выбраковка также происходит в установленном порядке. В учете необходимо найти и откорректировать комплектацию согласованного с бухгалтером заказа

Возврат по иным причинам

По согласованию с ОП и бухгалтером принимается решение либо:

- Оприходовать продукцию (по возвратной накладной).

- Снизить отгрузку по заказу (скорректировать отгрузку нужного заказа)

Возврат продукции поставщику

Возврат поставщику оформляется на основании сформированного заказа (ОП). Формально происходит комплектация заказа.

В случае если инициатива возврата исходит от склада (возврат бракованных вентиляторов или иной бракованной продукции) склад оформляет служебную записку, прикладывает основание (акты, рекламации и т.д.). И передает в отдел продаж для формирования заказа

Инвентаризация

Плановая

Проследить чтобы на складе на момент проведения инвентаризации не остались скомплектованные заказы (Скомплектованные заказы должны быть отгружены, либо расформированы (вместе с расформированием документов учета)). На все заказы, которые остаются в собранном виде необходимо чтобы бухгалтерия выписала отгрузочные документы, датированные следующим периодом. В подсчете итогов эти заказы не учитываются, а сверяются с отгрузочными документами.

Инвентаризация производится в установленном порядке

Отдельно составляется опись брака и сравнивается с данными учета.

В процессе подведения итогов необходимо чтобы обороты по приходу и расходу складского учета совпадали с оборотами бухгалтерского учета. В случае выявления отклонений выясняется причина расхождений и корректируются данные бухгалтерского или складского учета (ошибки) и так до совпадения всех оборотов.

Внутренняя инвентаризация

Может производиться с любой периодичностью. Цель – выборочная проверка фактических остатков (сравнение с данными учета).

Приложение 3

Бизнес-процесс «Выбор поставщика»

- Индивидуальное предпринимательство (Регистрация индивидуальных предпринимателей (ИП) в Рязани)

- "Основы нотариата. Понятие и виды наследования"

- Проблемы коммуникаций в современных организациях. (Управление государственными и муниципальными финансами)

- Управление государственными и муниципальными финансами в условиях бюджетирования, ориентированного на результат

- Реформа местного самоуправления в России: проблема адаптации зарубежного опыта (на примере муниципальной службы)

- Система психофизиологии профессионального отбора и диагностика профпригодности (Методы психодиагностики на основе наблюдения)

- Невербальные проявления эмоциональных состояний человека (Невербальные проявления эмоциональных оценок)

- Роль педагога в формировании учебной деятельности младшего школьника (Личностные качества педгога, как пример для школьника)

- Преемственность в работе дошкольных образовательных учреждений и школы».

- «Качественные методы в психологии и педагогиге ».

- Управление процессом реализации изменений и нововведений (История изменения организации Рязанский приборный завод)

- Специфика маркетинговых исследований на рынке труда, ( на примере реально проведенного маркетингового исследования)