УПРАВЛЕНИЕ РИСКАМИ ИННОВАЦИОННЫХ ПРОЕКТОВ

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Однако и отсутствие риска, т. е. опасности наступления непредсказуемых и нежелательных для субъекта предпринимательской деятельности последствий его действий, в конечном счете вредит экономике, подрывает ее динамичность и эффективность. Нормальный ход экономического развития требует достаточно полной и разнообразной «рисковой стратификации», которая обеспечивает каждому субъекту возможность занять позиции в такой зоне хозяйствования, в которой степень риска отвечает его наклонностям и личным качествам. Существование риска и неизбежные в ходе развития изменения его степени выступают постоянным и сильнодействующим фактором движения предпринимательской сферы экономики.

Осуществление предпринимательства в его любом виде связано с риском. Сейчас, в связи с развитием рыночных отношений свою деятельность предпринимателю приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства.

Управление рисками является одной из важнейших функций управления, содержание которой определяется уровнем развития экономики в целом и особенностями переживаемого исторического этапа развития общества. Так, в период, когда основная деятельность компаний была нацелена на организацию промышленного производства в больших масштабах, активно развивались такие прикладные дисциплины менеджмента как финансовое планирование, логистика. Управление рисками основывалось в основном на интуиции менеджеров и ограничивалось использованием традиционных методов страхования. В последующие годы основной упор в развитии управленческих методов делался на развитие маркетинга.

Цель работы – изучить хеджирование и диверсификацию при управлении риском портфеля инновационных проектов

Для решения поставленной цели необходимо решить ряд задач:

- рассмотреть оценку рисков и методы управления инновационными рисками;

- изучить этапы управления инновационными рисками;

- проанализировать основные приемы управления рисками инновационных проектов;

- рассмотреть хеджирование и диверсификацию при управлении риском портфеля инновационных проектов.

Объект исследования – система рисков.

Предмет исследования – механизм управления рисками инновационных проектов.

Методологическую основу работы составляют общенаучные (анализ, аналогия, сравнение, обобщение, логические выводы и другие) и частнонаучные методы познания.

Цель работы и поставленные задачи исследования определили структуру работы, которая состоит из введения, основной части, включающей две главы, заключения и списка использованной литературы.

Источниками получения информации по данному вопросу являлись зарубежная и в большей степени отечественная литература, периодические издания, методические и практические пособия, нормативно-правовая база РФ, ресурсы Интернет.

ГЛАВА 1. УПРАВЛЕНИЕ РИСКАМИ ИННОВАЦИОННЫХ ПРОЕКТОВ

1.1 Оценка рисков и методы управления инновационными рисками

Снижение неопределенности результатов инновационной деятельности достигается созданием базы данных об инновационных проектах и накоплением информации о степени и качестве их реализации. Однако избыток информации о нововведении не снижает неопределенности. Для управления рисками в инновационной деятельности необходимо обеспечение релевантности (достаточности) информации для принятия решений. [2.C.43]

Если руководство предприятия решило выйти на новый для своей организации сегмент рынка, то никакая совершенная информационная база о состоянии исходного сегмента не снизит неопределенности деятельности в новом секторе, вся накопленная информация окажется нерелевантной и непригодной для управления рисками. [18.C.12]

Рост полезности инновации напрямую связан с вариантностью нововведения. Разработка вариантов осуществления инновационных проектов является основной задачей теории управления инновациями. А поскольку число вариантов реализации инновации ограничено конечным множеством, то вполне удовлетворительные результаты дают детерминированные методы выбора альтернатив. На этом основан, в частности, метод конкурсного отбора проектов.

Анализ рисков производится как на основе расчетно-аналитических методов, так и с привлечением экспертных оценок. При этом необходимо учитывать ряд факторов инновационных рисков, которые принято подразделять на фундаментальные, конъюнктурные и внутренние. [4.C.22]

Фундаментальные факторы рисков определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных стран, так и мирового сообщества в целом. [10.C.4]

Конъюнктурные факторы обусловлены наличием микросреды, непосредственно влияющей на инновационную деятельность организации.

К внутренним факторам относятся факторы, характеризующие инновационный потенциал предприятия.

Риск может оцениваться прямыми и косвенными показателями.

К прямым показателям предпринимательского риска относятся индексы роста основных экономических характеристик (объемы производства или реализации, чистая прибыль и другие). [22.C.7]

Косвенные показатели риска используются в том случае, когда невозможно получить значения прямых показателей или для проверки достоверности значений прямых показателей. К ним можно отнести характеристики качественного состояния капитала (интенсивность оборота активов, соотношение заемных и собственных средств, ликвидность активов и т.д.).

Ни один экономический субъект, нацеленный на успешное долгосрочное развитие, не обходится без реализации инновационных проектов. Неотъемлемой характеристикой инноваций является повышенный риск. Поэтому, первостепенной задачей любого инновационно активного предприятия является управление рисками. От успешности ее решения в рамках адекватно выстроенной системы риск-менеджмента зависят результаты реализации всего инновационного проекта. [11.C.6]

Чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация.

В системе риск-менеджмента существует две группы методов управления: методы принятия решений и методы воздействия на риск. Знание этих методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации. [12.C.65]

Рассмотрим методы управления рисками.

1. По направленности воздействия на параметры риска все методы риск-менеджмента можно отнести к одному из трех классов: воздействующим на вероятность появления риска, на размер риска, на предсказуемость риска и толерантность к нему. [7.C.43]

2. По объекту воздействия на среду риска все методы риск-менеджмента подразделяются на методы, воздействующие на источник риска, объект риска, канал риска и эффект риска.

3. С точки зрения воздействия на элемент системы инновационного проекта все методы риск-менеджмента директивно воздействуют или непосредственно на проект, либо на предприятие, его реализующее, либо на сам риск.

4. В зависимости от степени адаптивности целесообразно выделять динамические и статические методы управления риском. [30.C.6]

Отличие заключается в способности восприятия оперативной информации о параметрах среды риска при реализации проекта и адекватности ответа изменением направления или силы воздействия на тот или иной объект управления.

5. По превентивности воздействия на риск все методы риск-менеджмента подразделяются на превентивные и репрессивные.

6. По воздействию на профиль риска проекта выделяют методы нейтрального и активного воздействия.

7. По масштабу воздействия методы риск-менеджмента можно подразделить на спектральные и точечные.

8. С точки зрения жесткости требований, предъявляемых к объекту, на который направлено управляющее воздействие, можно выделить жесткие и лояльные методы.

9. С точки зрения направленности воздействия методы риск-менеджмента подразделяют на прямые и косвенные. [8.C.45]

10. По этапам применения методы классифицируются в зависимости от того, когда возможно и целесообразно их применение.

Чем дальше от начала проекта отстоит мероприятие по снижению риска, тем заметнее будет его нивелирующий характер.

11. По времени реализации эффекта от применения выделяют методы без задержки эффекта и с отсроченным эффектом. [23.C.76]

12. По времени действия эффекта от реализованного мероприятия все методы риск-менеджмента могут быть одномоментными и продолжительными.

Заключение фьючерсного контракта носит одномоментный характер, а принятие на работу творцов-новаторов дает продолжительный эффект.

13. По сущности достигаемого эффекта методы риск-менеджмента могут быть направлены либо на минимизацию риска, либо на оптимизацию.

14. С точки зрения возможности получения дополнительной прибыли есть методы прибыльно-нейтральные и прибыльно-содержащие.

15. По степени фокусирования риска выделяют методы, направленные на сегрегацию или комбинирование риска.

16. По целевой направленности методы делят на обеспечивающие рискоустойчивость объекта или непосредственно направленные на снижение риска. [22.C.76]

17. В зависимости от хода выполнения инновации методы управления рисками могут относиться либо непосредственно к риск-менеджменту, либо образовывать систему антикризисного управления.

18. По степени запланированности реализации различают методы планового воздействия и экстренного реагирования.

19. С точки зрения обязательности применения того или иного метода управления риском можно выделить методы, обязательные к применению, условно-обязательные и необязательные.

20. В зависимости от того, обязывает ли выбранный метод находиться в договорных взаимоотношениях с какими-либо субъектами или нет, методы риск-менеджмента подразделяются на требующие и не требующие такой зависимости. [11.C/71]

21. При классификации по степени покрытия последствий рискового события ситуации можно выделить два множества методов управления рисками: с частичным покрытием и с полным.

22. По частоте применения методы управления рисками делят на систематические и точечные, или разовые.

23. С точки зрения радикальности воздействия на риск все методы риск-менеджмента можно разделить на радикальные и нерадикальные. [17.C.22]

Чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия, необходимо оценить совокупность целого ряда факторов: сложность (специфичность) инновационного проекта; уровень надежности предприятия - продуцента инновационного проекта в заданном временном интервале; наличие собственных свободных средств у предприятия; стоимость активов фирмы в сопоставлении со стоимостью финансовых инструментов на рынке; стоимость услуг страхования, страхового капитала (в сопоставлении со стоимостью собственного капитала); вероятность, размер и специфику риска; предсказуемость риска; ограничения и предписания законодательства или третьей стороны относительно возможности или обязательности применения того или иного метода; этап реализации проекта; качества и возможности участников. [15.C.11]

Величина покрытия выбранного метода определяется через размер ущерба, который может нанести экономическому субъекту действие опасной ситуации. Нужно оценить:

-ущерб, нанесенный имуществу предприятия (основным и оборотным фондам);

-ущерб, связанный с потерей прибыли предприятия в результате снижения или остановки производства;

-ущерб жизни и здоровью персонала;

-ущерб, нанесенный окружающей среде;

-ущерб, причиненный третьим лицам;

-ущерб, связанный с недопоставкой услуг. [11.C.65]

Поскольку размером риска для предприятия всегда будет являться потенциальный размер потери дохода не только в настоящий момент времени, в момент собственно реализации риска, а в перспективе, все элементы ущерба должны быть оценены именно с точки зрения влияния на изменения совокупного дохода предприятия в перспективе, с позиций изменения стоимости бизнеса предприятия. [3.C.98]

На основании оценки совокупности вышеизложенных параметров, а также характеристик методов управления рисками организация инноватор может самостоятельно сформировать пакет методов управления рисками в зависимости от стадии проекта, характеристик риска, стоимости метода, стратегии и наличия средств.

2.2 Этапы управления инновационными рисками

Причиной возникновения рисков является неопределенность, присущая каждому проекту. Неопределенность понимается как неточность или неполнота информации об условиях реализации проекта. Результаты проявления неопределенности могут быть положительными (прибыль, доход, другая выгода), отрицательными (ущерб, потери, убытки) или нулевыми. В отличие от неопределенности риск –это характеристика проекта с точки зрения одного из его участников, отражающая возможность реализации неблагоприятных для него сценариев или последствий. [20.C.31]

Проектный риск традиционно определяется как потенциальная, численно измеряемая возможность потери при осуществлении проекта.

В инновационных проектах по созданию новых изделий и технологий технический, коммерческий и финансовый риски неизбежны, поэтому при выборе проектов необходимо учитывать, как их потенциальную ценность, так и вероятность достижения целей проекта. [3.C.8]

Как правило, выделяются следующие виды рисков:

1) собственно инновационные, т.е. риски неполучения ожидаемых результатов научно-исследовательских разработок;

2) технико-технологические, обусловленные трудностями технической и технологической реализации новшества; [12.C.54]

3) производственные, связанные с необходимостью адаптации технологии, остановками и перерывами в производстве, задержкой в поставках сырья;

4) экономические (рост затрат, прежде всего на стадии НИОКР, увеличение цен на сырье и комплектующие, инфляция);

5) коммерческие (отторжение новшества потребителем, уменьшение емкости рынка, риск появления товаров-аналогов, обладающие патентной защитой); [7.C.87]

6) социальные (несоответствие новшества культурным ценностям потребителей и т.д.);

7) политические (изменение законодательства, приоритетов, административные ограничения и т.п.);

8) отраслевые, т.е. специфические риски отраслевой деятельности;

9) экологические и природно-климатические;

10) риски умышленных противоправных действий. [2.C.65]

Приведенные критерии классификации являются, по моему мнению, основополагающими, но не единственными. В научной литературе выделяется значительно больше критериев. Естественно, что использовать их все – невозможно, да и не всегда нужно, поэтому необходимо анализировать и выбирать наиболее значимые в ее деятельности виды рисков, оценивать их, грамотно выстраивать свое управление. [22.C.65]

Процесс анализа рисков носит комплексный характер, и его важность состоит в создании системы управления рисками на стадиях формирования, разработке, реализации и завершения проекта. Управления рисками – это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступление рискованных событий.

Цель управления риском заключается в соблюдение разумного сочетания рисков и выгод проекта. Технология управления риском включает следующие действия:

- Анализ факторов и условий, влияющих на вероятность риска;

- Анализ возможных рисков: установление потенциальных зон риска и идентификация всех возможных рисков; [6.C.5]

- Оценка отдельных видов риска и риска проекта в целом: определение размеров потерь и ущерба;

- Установление нормативов предельных уровней риска;

- Выбор способов сокращения и удержания рисков, определение источников покрытия ущерба;

- Перераспределение рисков;

- Создание и ведение базы данных рисков проекта: накопление и обработка ретроспективной информации о рисковых ситуациях и прошлых последствиях проявления риска, разработка рекомендаций для изменений предельно допустимых значений риска в будущем. [31.C.65]

Анализ и планирование проектных рисков представляют собой неотъемлемую часть комплексной экспертизы проекты и служит инструментом для принятия верного инновационного решения. При этом на этапе выявления рисков происходит идентификация рисков, определение рисков, способных повлиять на проект. При проведении оценки риска необходимо численное измерение влияние факторов проекта и уровня риска и эффективность этого инновационного проекта. Количественная оценка риска может проводиться разными методами: статистическим, методом экспертных оценок, метод аналогий, метод критических значений, метод «дерева решений», анализ сценариев, имитационное моделирование. [13.C.76]

Анализ риска проекта позволяет оценить предприятие в целом, т.е. выявить слабые стороны самого предприятия, возможность реализации этого проекта, угрозы извне. Проект является привлекательным, если его доходность превышает степень риска, при этом критерием эффективности управления риском при реализации инновационного проекта будет изменение стоимости предприятия в целом. [20.C.65]

Риски инновационных проектов существенно различаются не только в зависимости от отраслевой и предметной специфики, но и в связи с особенностями каждого проекта и условиями его реализации. Однако, несмотря на наличие дифференциации в содержании, объеме, факторах возникновения риска, уровне сложности проекта и т.д., процесс управления рисками начинается с разработки программы, состоящей из ряда этапов, которые должны последовательно выполняться. [11.C.55]

На первом этапе преимущественно с помощью методов качественного предварительного анализа выявляется степень соответствия инновационного проекта стратегическим целям компании. Результатом являются внутрифирменные нормативные документы, обеспечивающие в дальнейшем реализацию сопровождения рискового проекта.

Второй этап наиболее важный, трудоемкий и дорогостоящий. Современный сбор необходимых и достаточных сведений о проекте, объекте и окружающей его среде экономит ресурсы организации. Для этого используют различные виды и методы получения информации: внутренней и внешней, статистической и бухгалтерской, сплошной и выборочной. На выходе из этапа создаются базы данных для построения классификации рисков проекта. [4.C.8]

Третий этап – группировка информации качественного и количественного характера по выбранным признакам. Особое внимание должно быть уделено формированию экспертной группы. Правильно построенная классификация во многом предопределяет результаты дальнейшего исследования рисков инновационного проекта.

На четвертом этапе осуществляется качественный анализ рисков. Он позволяет выделить среди них наиболее вероятные, важные и опасные.

На пятом этапе выделенные риски идентифицируют посредством количественных и условно-количественны характеристик. Рассчитывают наиболее вероятные величины потерь при наступлении ситуации риска, возможной к получению прибыли. Результатом является определение критических точек и построение карты риска. [31.C.12]

На шестом этапе с помощью различных количественных методов вычисляют и сравнивают возможные потери и уровень риска. Одновременно создается система внутреннего контроля, включающая план действий в чрезвычайной обстановке. Корректируются договоры с контрагентами. Итогом является выбор способов минимизации риска и потерь от него.

Седьмой этап окончательный в отношении принятия решения о приеме проекта к исполнению с учетом уточненного уровня риска, выбора методов его минимизации и юридической оценки. [18.C.98]

Восьмой этап контрольный, но его отличительная особенность состоит в том, что мониторинг риска осуществляется на всех без исключения этапах управления риском инновационных проектов. Это позволяет своевременно заметить и устранить негативные явления и предупредить риск.

Девятый этап корректировки возникает при наличии негативных отклонений, выявленных в процессе мониторинга риска. Особое внимание обращают на критические точки риска. [7.C.87]

На десятом этапе оценивают эффективность реализации проекта с учетом его информационного сопровождения, систему управления рисками и ответственности, своевременность появления инновационного продукта на рынке и его влияние на финансовый результат и стоимость компании.

2.3 Основные приемы управления рисками инновационных проектов

Управление рисками инновационных проектов предполагает решение следующих задач:

- обнаружение рисков;

- оценку рисков (частоту возникновения, масштабы и последствия рисков);

- воздействие на потенциальные риски;

- контроль рисков (сбор и анализ информации о возникающих в процессе реализации проекта рисках, действия, направленные на ликвидацию рисков, и др.).[12.C.77]

Классические модели теории принятия решения предусматривают такие ситуации:

- игровую – состояние окружающего мира определяется возможными действиями рационального противника/конкурента;

- рисковую – состояние окружающей среды характеризуется определенными, известными лицу, принимающему решение, вероятностями;

неопределенности – критерии/вероятности, характеризующие события окружающего мира, неизвестны либо объективно не даны. [27.C.6]

Возможны перечисленные ниже варианты принятия решений в условиях рисковой ситуации:

- уклонение от риска – субъект, принимающий решение, стремится максимально избежать возможных рисков, поэтому он готов нести больше издержки на различные мероприятия по контролю и страховке рисков;

- предпочтение риска – субъект охотно идет навстречу риску, он принимает лишь минимальные меры по его страхованию и готов сам нести ответственность за его последствия. Эта стратегия характерна для тех индивидуумов, которые ожидают в результате спекулятивных рисков выгодные доходы. ЕЕ часто применяют молодые, растущие предприятия.

- безразличие к риску - субъект, принимающий решение, стремится к оптимизации затрат на риск и старается взвешенно применять различные инструменты и методы страхования и ликвидации риска. [10.C.43]

Распределение рисков между участниками проектов, как правило, закрепляется в проектном контракте.

Важно иметь в виду, что поведение в рисковой ситуации зависит в основном от уровня информированности того или иного участника проекта относительно различных сторон и аспектов реализации проектов.

Для того чтобы управлять рисками, необходимо их оценивать.

При обнаружении риска прежде всего следует определить существование зон риска для проводимой работы, а при их наличии хотя бы качественно оценить важность этих рисков. [11.C.33]

Алгоритм метода экспертной оценки экономических рисков включает в себя:

- разработку перечня возможных рисков по всем этапам и ключевым событиям реализуемого решения;

- определение опасности каждого риска для возможности реализации принимаемого управленческого решения и достижения поставленной цели;

- нахождение вероятности риска. [6.C.87]

Опасность риска целесообразнее определять в процентах или долях единицы таким образом, чтобы сумма показателей по этапам и событиям реализуемого проекта или иного решения составляла 100% или единицу. Это позволит провести предварительный анализ структуры возможных опасностей риска, выделив наиболее важные с данной точки зрения этапы для дальнейшего контроля за их происхождением. Опасность можно также трактовать как существенность последствий наступления риска на каком-нибудь этапе, связанную с возможностью исправления ошибки. Допустима и больная оценка опасности рисков. Однако ее применение не позволяет провести структурный анализ. [13.C.76]

Предварительный анализ самый ответственный. Выявленный и исправленные на данном этапе ошибки не нанесут существенного вреда предприятию, так как финансовый ущерб будет ограничен суммой средств, затраченных, например, на разработку изделия, технологии, исследование рынка сбыта.

Текущий анализ осуществляется уже в процессе изготовления новой продукции. К этому этапу предприятие затрачивает на новый проект значительно больше средств, чем до его запуска в производство. Они включают в себя кроме перечисленных расходы на оснастку, закупку необходимых основных фондов (оборудование, инвентарь, инструменты и т.д.),т материальных ресурсов (основные и вспомогательные материалы, комплектующие изделия и т.п.), затраты на оплату труда (заработная плата с начислениями) и др. [25.C.76]

Если производимый инновационный продукт не отвечает требованиям, предъявляемым к его качеству, то возникают следующие ситуации:

- товар остался у производителя, но есть возможность его реализации другому покупателю:

-

-

- по той же цене (понесенные затраты будут компенсированы в полной мере, и предприятие получит запланированную прибыль); [23.C.87]

- по сниженной цене (размер фактической прибыли от реализации данной продукции может оказаться меньше запланированного, или ее может не быть вовсе, или понесенные затраты не будут компенсированы полностью – в зависимости от снижения цены);

- по запланированной или заниженной цене, но с дополнительными затратами на исправление брака или доведение изделия до проектного уровня качества. Размер прибыли находится в зависимости от величины дополнительных затрат; [19.C.32]

- товар у производителя, но вследствие его низкого качества возможность реализации отсутствует. В этом случае есть два выхода:

- продажа по цене возможного использования (незначительно компенсируются затраты на производство);

- реализация утилизированных материалов (дополнительные затраты на утилизацию и некоторая компенсация затраченных средств).

-

-

Отсюда очевидно большое значение непрерывного текущего анализа и контроля новой продукции и ее реализации на потребительском рынке. [23.C.6]

Последний этап анализа связан с выявлением причин и факторов, как негативных (низкого качества), так и позитивных (соответствие стандартам, ТУ, мировому уровню), оценкой их влияния на качество продукции и затраты.

Обнаруженная на данном этапе некачественная продукция наносит производителю наибольший ущерб. Он складывается из величины производственной себестоимости, коммерческих расходов, затрат на гарантийный ремонт или замену некачественной продукции, оплату штрафов и неустоек (если они предусмотрены договором поставки). Реальный ущерб больше материального вследствие действия морального фактора, наносящего производителю большой вред. В перспективе же длительное производство низкокачественного изделия приведет к падению спроса на продукцию фирмы. [12.C.78]

Комплексный итоговый проектный анализ необходимо разделить на этапы – контрольные точки. Это позволит своевременно выявить негативные ситуации и тенденции и избежать повышения издержек фирмы и риска банкротства.

С точки зрения объекта анализ может характеризовать различные его стороны. Тогда состав анализа будет, например, следующим:

- коммерческий;

- технический;

- организационный;

- социальный;

- экологический;

- экономический. [30.C.61]

Эти виды должны обязательно присутствовать при анализе новой продукции. Они позволяют увидеть ее с различных сторон и позиций:

-

- со стороны возможности сбыта и потребности в ней рынка;

- с позиции ее технических преимуществ или технической новизны и выгоды по сравнению с аналогами;

- с точки зрения возможности организационного осуществления производства;

- с позиции социальной значимости для данного предприятия, потребителя, региона, отрасли и государства в целом;

- со стороны экологических последствий осуществления данного проекта для региона, в котором располагается предприятие – изготовитель, или потребителей новой продукции;

- с точки зрения экономической выгоды для производителя и потребителя. [20.C.44]

Подобный анализ проводится с помощью количественных и качественных, формальных и неформальных методов и приемов, свойственных каждому конкретному его виду. В организационном, социальном и экологическом направлениях широко используются качественный подход и неформальные методы. Это не исключает применения расчетных приемов для вычисления необходимых показателей и графического метода. Коммерческий и технический виды анализа базируются на сочетании качественного и количественного подходов с применением неформальных и формальных методов, а также графического. [5.C.8] В экономическом анализе, основанном преимущественно на методах количественного анализа, широко используется качественный подход, т.е. в нем сочетаются кА формальные, так и неформальные методы с преимуществом первых. Для иллюстрации результатов и в качестве средства сравнительного анализа широко применяется графический метод.

Степень риска зависит от тяжести воздействия того или иного риска на исход проекта (табл.1). Кроме того, учитываются вероятности наступления возможных рисков. Области (зоны риска) группируются в зависимости от величины потерь. [12.C.9]

Таблица 1 Степени и последствия риска [12]

|

Степень риска |

Последствия риска |

Зоны риска |

|

Катастрофический риск Большой риск |

Негативные события ставят под угрозу проект Возникнувшие негативные события принуждают к изменению целей и ожиданий Возникнувшие негативные события принуждают к изменению методов и средств достижения |

Катастрофическая зона Критическая зона Допустимая зона |

|

Средний риск Малый риск |

||

|

Незначительный риск |

Количественным показателем степени риска целесообразно выбрать математически выраженную вероятность его возникновения (меру его учтенной неопределенности, вероятности достижения требуемого результата или отклонения от него). [8.C.22]

При принятии управленческого решения о допустимости и целесообразности риска важно определить вероятность того, что потери не превысят приемлемого уровня. Как правило, степень риска с учетом вероятности его наступления выражают в качественных показателях. [4.C.98]

Выводы:

Таким образом, разработка и реализация инновационных проектов подвержена влиянию различных факторов.

Для снижения риска инновационных проектов важно провести маркетинговые исследования, что позволит определить спрос на инновационную продукцию.

Принятие управленческого решения зависит от поведения индивидуумов и групп, занятых коммерческой деятельностью. Поэтому разработчики инновационных проектов должны хорошо знать потенциальных заказчиков, их планы, поведение и выбирать соответствующую маркетинговую стратегию. Важно обеспечить информированность участников проекта относительно аспектов его разработки и реализации.

Риск может быть снижен путем проведения проектного анализа новой продукции (коммерческого, технического, организационного, социального, экологического, экономического), что имеет значение для разработки инновационного проекта.

В крупных инновационных проектах особое значение имеют риски сроков. Они могут привести к такой ситуации, когда сроки сдачи проекта не будут соблюдены, что приведет к дополнительным расходам (задержка платежей, потеря процентов и т.п.; повышение проектных затрат).

Таким образом, все инновационные проекты (исследовательские и венчурные) подвергаются экспертизе, результаты которой учитываются при принятии решения о финансировании проектов.

Глава 2. Хеджирование и диверсификация при управлении риском портфеля инновационных проектов

2.1. Характеристика диверсификации как способа снижения риска

Диверсификация как способ снижения рисков известна очень давно. Однако только в конце 50-х прошлого века 25-и летний аспирант Гари Марковиц разработал научный метод анализа рисков и заложил основы диверсификации. Гораздо позже, в 1990 году он получил за свое открытие Нобелевскую премию. [21.C.45]

До Марковица в инвестиционном бизнесе безраздельно господствовала теория Грэма и Додда, основанная на фундаментальном анализе. Их подход заключался в покупке акций одной или нескольких компаний на основе тщательного анализа информации о состоянии дел в этих компаниях. Риск при таком инвестировании практически не учитывался. Перефразируя ту же пословицу, можно сказать, что Грэм и Додд рекомендовали положить все яйца в одну корзину, а затем очень внимательно за ней следить. [13.C.88]

Открытие Марковица изменило приоритеты на прямо противоположные. Поведение отдельно взятых акций или даже целых классов активов отошло на второй план. Оказалось, что для эффективности инвестиционного портфеля гораздо важнее то, как эти активы ведут себя относительно друг друга. Соотношение доходности и риска стало ключевым понятием в инвестиционном анализе.

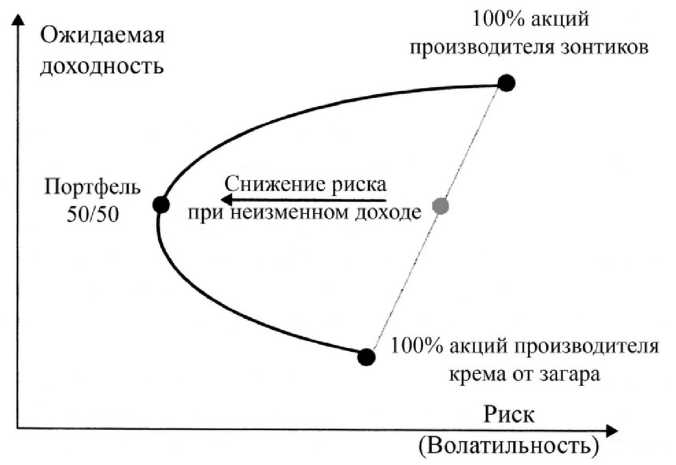

Чтобы понять, как работает диверсификация рассмотрим упрощенную экономическую систему, в которой на бирже продаются акции только двух компаний: производителя солнцезащитного крема и производителя зонтиков. Понятно, что доходы обеих компаний сильно зависят от погоды. Если лето будет солнечным, большую прибыль получат производители солнцезащитного крема, и наоборот. Какие из двух акций следует покупать? Вариантов несколько. [2.C.7] И хотя они противоречат друг другу, все они подкреплены соответствующими инвестиционными теориями. Например, агрессивный инвестор рискнет довериться синоптикам, которые обещают дожди, и на все деньги купит акции производителя зонтиков. Специалисты по техническому анализу станут изучать исторические данные и строить графики, пытаясь определить тенденции, уровни поддержки и пр. Фундаменталисты будут изучать финансовую отчетность компаний, соотношения стоимость/доходность акций, соотношения рыночной и балансовой стоимости компаний и пр. Диверсификация предлагает простое и естественное решение этой проблемы. Только глупец или ясновидящий вложит все свои деньги в одну из компаний. Все остальные, для снижения рисков купят акции обеих компаний. Такое инвестирование называется портфельным. Инвестиционным портфелем называется совокупность всех инвестиций физического или юридического лица. [13.C.87]

Покупая акции обеих компаний, инвестор участвует в долгосрочном росте, который испытывают акции как класс активов, уменьшая при этом риски краткосрочных колебаний. Теория и практика показывают, что на больших промежутках времени риски инвестирования в одну компанию по сравнению с потенциальной доходностью неоправданно велики. Их снижение и есть главная задача диверсификации. [11.C.65]

В нашем примере попытка угадывать погоду в среднем удается в половине случаев и в среднем наш доход будет близок к нулю. С учетом расходов, например, комиссионные биржевого брокера, мы наверняка проиграем.

Инвестируя в обе компании, инвестор снижает риск, характерный только для одной акции. При этом остается системный риск - риск глобального краха рынка ценных бумаг. Его можно тоже уменьшить, если инвестировать в активы на рынках других стран или в биржевые товары.

Преимущества диверсификации наглядно демонстрирует Рис. 1. Это самый популярный в науке об инвестировании график соотношения «Доходность - Волатильность». [12.C.7]

Рис.1. Снижение рисков диверсифицированного портфеля [19]

Ожидаемый доход портфеля, который поровну распределен между акциями двух компаний, равен среднему значению доходов, входящих в него акций, тогда как волатильность портфеля значительно меньше средней волатильности двух акций и значительно меньше волатильности составляющих портфеля. Это означает, что если объединить в одном портфеле разные активы, то соотношение риска и дохода улучшится. [3.C.21]

Точный вид кривой на Рис. 1 зависит от параметра, который называется коэффициент корреляции. Его значение может изменяться от -1 до +1 в зависимости от того, насколько согласованно ведут себя цены на рассматриваемые активы. Природу корреляции легко понять из нескольких примеров:

- Если две ценных бумаги имеют коэффициент корреляции +1, то их ценовые колебания полностью повторяют друг друга. Это полная положительная корреляция. [3.C.11]

- Если две ценных бумаги имеют коэффициент корреляции -1, то их цены изменяются в противоположном направлении. Это полная негативная корреляция.

- Если две ценных бумаги имеют коэффициент корреляции 0, то их цены изменяются совершенно независимо друг от друга. [1.C.31]

- Если две ценных бумаги имеют коэффициент корреляции +0.6, то их ценовые колебания в 60% случаев совпадают, а в 40% случаев они не зависят друг от друга. Если две ценных бумаги имеют коэффициент корреляции -0.5, то в половине случаев они имеют полную негативную корреляцию, а в другой половине они независимы.

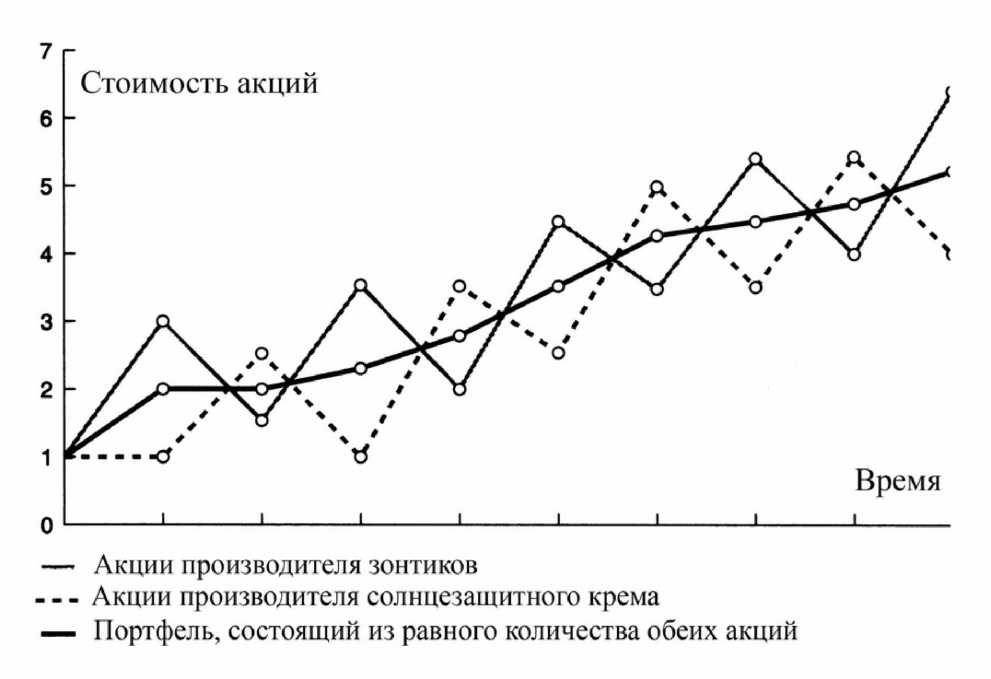

Рис.2. Снижение волатильности портфеля при использовании активов с отрицательной корреляцией [5]

Доказав преимущества диверсификации, перейдем к ее практическому применению - созданию оптимального портфеля. Задача оптимизации состоит в подборе составляющих портфеля таким образом, чтобы при заданной доходности риск был как можно меньше или при заданном уровне риска доход был как можно больше. [12.C.76]

Здравый смысл подсказывает, что если колебания цен двух акций происходят в противоположном направлении, то эти колебания гасят друг друга. Суммарная волатильность, портфеля уменьшается т. е. инвестиционный риск снижается. [21.C.34]

Процесс взаимного гашения колебаний цен акций показан на рис. 2. Можно легко видеть, что кривая суммарной доходности гораздо более гладкая, чем кривые доходности отдельно взятых ценных бумаг. [12.C.76]

Теория Марковица позволяет точно рассчитать ожидаемый доход и волатильность портфеля, составленного из нескольких активов, на основе четырех параметров:

- доли активов в общем портфеле;

- ожидаемой доходность каждого из активов портфеля;

- волатильности активов портфеля;

- коэффициент корреляции между активами портфеля.

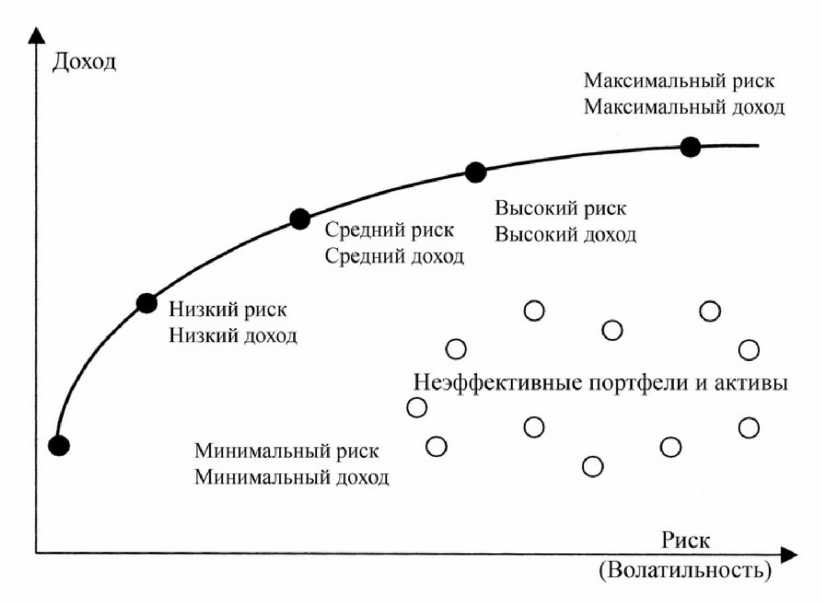

Рис. 3. Эффективная граница и компромисс между риском и доходом [4]

На рис. 3 показана зависимость доходности от волатильности (т.е. риска) различных инвестиционных портфелей. Множество эффективных портфелей образуют эффективную границу. Все другие портфели, представленные точками внутри эффективной границы, будут неэффективными, потому что для любой такой точки можно найти точку на эффективной границе, где при заданном риске доходность будет больше или при заданной доходности риск меньше. Портфели, расположенные над кривой, не существуют. Если бы они существовали, то кривая проходила бы через них. Таким образом, эффективная граница представляет собой набор компромиссов между риском и доходностью инвестиционного портфеля. Наиболее важные особенности эффективной границы:

- Линия эффективной границы искривлена. Это искривление и есть эффект диверсификации. Кривизна возрастает с ростом количества активов и классов активов в портфеле. [22.C.87]

- Для создания эффективного портфеля необходимо объединять в нем отдельные неэффективные активы. Отсюда следует, что риски, связанные с отдельными активами, имеют для инвестора второстепенное значение. Для снижения рисков портфеля в целом важно, чтобы эти риски не коррелировали друг с другом. В этом и заключается революционный характер современной теории инвестиционного портфеля. При подборе активов для инвестирования их не следует рассматривать индивидуально. Гораздо важнее учитывать их влияние на поведение портфеля в целом. [12.C.65]

- Глубокое изучение элементов портфеля не требуется. Достаточно знать их предполагаемую доходность, волатильность и корреляцию друг с другом.

Для дальнейших рассуждений полезно заметить, что при более удачном подборе активов портфеля кривая эффективных портфелей поднимается выше или смещается влево.

Введем еще одно понятие, важное для определения эффективности портфеля - коэффициент Шарпа. Математически он записывается так:

Коэффициент Шарпа показывает, насколько высока доходность инвестиции по сравнению с риском. Чем выше коэффициент Шарпа, тем инвестиция эффективнее, По традиции безрисковыми активами считаются краткосрочные облигации федерального резерва США. [20.C.43]

Эффект диверсификации можно также увидеть, сравнив значение коэффициента Шарпа для отдельных классов активов со его значением для составленного из них портфеля. [28.C.12]

Таблица 2. Сравнение значения коэффициента Шарпа

|

Класс активов |

Усредненный годовой доход |

Усредненная годовая волатильность |

Коэффициент Шарпа |

|

Акции американских компаний (Индекс S&P 500) |

13,2 |

16,8 |

0,43 |

|

Акции международных компаний (Индекс MSCI EAFE) |

12,5 |

21,9 |

0,30 |

|

Недвижимость (Индекс NAREIT) |

12,5 |

17,2 |

0,38 |

|

Биржевые товары (Индекс GS commodities) |

12,4 |

24,9 |

0,26 |

|

Портфель, составленный из всех вышеприведенных активов |

13,9 |

11 |

0,72 |

Из таблицы хорошо видно, что в результате объединения в один портфель нескольких рисковых активов удается получить большую доходность при значительном снижении инвестиционного риска. Причина заключается в низкой корреляции между отдельными активами портфеля. Коэффициент Шарпа, который образно называют вознаграждением за риск, у портфеля значительно выше. [23.C.76]

Следующий после диверсификации шаг в повышении эффективности инвестиционного портфеля — это стратегия распределения активов (Asset Allocation).

До середины 60-х диверсификация означала покупку акций и облигаций десятка компаний в дополнение к наличным средствам и их эквивалентам. Больше всего операций на бирже проводили индивидуальные инвесторы. Институциональных инвесторов (взаимные фонды, пенсионные фонды и другие структуры коллективного инвестирования) почти не существовало. Широко бытовало мнение, что опытный профессионал может легко победить "толпу", т.е. рынок. Задача инвестиционного управляющего заключалась в угадывании, когда и какие ценные бумаги следует покупать или продавать. Основной акцент ставился на подбор отдельных ценных бумаг, а не портфеля в целом. [15.C.76]

Прошло время и рынки сильно изменились. Институциональные инвесторы занимают более 80% рынка ценных бумаг. Ценными бумагами теперь торгуют высококлассные профессионалы, специализирующиеся на нескольких активах, вооруженные мощью современных компьютеров. Профессиональному инвестору приходится "сражаться" не с толпой инвесторов-любителей, а с такими же профессионалами. В обществе тотальной информатизации любая новость об изменениях в состоянии компании тут же становится доступной всем заинтересованным лицам. В такой ситуации цена любой популярной ценной бумаги на бирже близко соответствует ее истинной стоимости. [3.C.11] Говоря языком экономистов, рынки ценных бумаг стали эффективными. Получать прибыль за счет удачного подбора акций или угадывания моментов их покупки или продажи стало очень сложно. Эти изменения нашли отражение в лавинообразном росте индексных фондов, которые полностью отказываются от инвестиционных стратегий, построенных на подборе акций и не используют активную торговлю вовсе.

Создание инвестиционного портфеля состоит из нескольких этапов:

- Выбор классов активов, которые будут входить в портфель.

- Определение процентных долей классов активов в общем портфеле.

- Выбор пределов, в которых соотношения долей могут изменяться для того, чтобы воспользоваться лучшей доходностью того или иного класса при изменении экономической ситуации.

- Подбор конкретных ценных бумаг, которые будут представлять тот или иной класс активов в портфеле. [13.C.87]

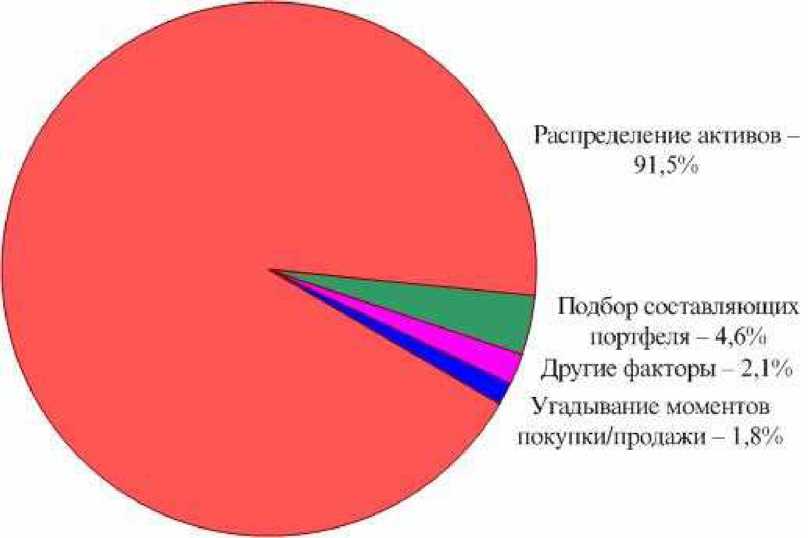

Традиционно считалось, что эффективность управления активами в основном определяется третьим и четвертым этапами. Но обширные исследования экономистов Бринсона, Худа и Бибовера2 эти представления радикально изменили. [11.C.31]

Оказалось, что только два первых этапа (т.е. собственно стратегия инвестирования) определяют фундаментальные характеристики доходности и волатильности будущего портфеля. Наглядно влияние различных факторов на поведение инвестиционного портфеля показана на рис. 4.

Рис. 4. Значимость факторов, влияющих на поведение инвестиционного портфеля [10]

И все же, несмотря на эти результаты, миллионы инвесторов проводят бессонные ночи, пытаясь угадать какие акции покупать, не обращая внимание на общую структуру своих активов.

Финансисты научились решать задачу оптимизации портфеля давно. Хотя методики оттачивались десятилетиями, фундаментальные принципы не изменились. [22.C.8]

Рассмотрим, как формируется портфель на основе традиционных активов - акций и облигаций. Наличные и их эквиваленты рассматриваться не будут.

Сначала необходимо определить доходность и волатильность каждого класса активов, которые войдут в инвестиционный портфель. Затем нужно установить коэффициент корреляции между каждой парой активов. И, наконец, распределить средства инвестора в пропорциях, дающих оптимальное соотношение доходности и риска. Поскольку структурирование портфеля ориентировано на будущее, определяющее значение для успешного решения задачи имеют два первых этапа. Третий этап - всего лишь механическое решение ряда уравнений. [14.C.22]

Самая большая проблема любого инвестора состоит в том, что ему приходится угадывать будущее. Исторические данные очень полезны для понимания доходности и рисков различных активов, а также взаимосвязи между ними, но для структурирования портфеля важно знать, как эти активы будут вести себя и взаимодействовать в будущем. С незапамятных времен инвесторы заняты поиском финансового эквивалента чаши Грааля - формулы, которая бы позволила предсказывать движения цен. Вряд ли эта формула будет найдена, но с точки зрения здравого смысла понятно, что строить стратегию инвестирования, основываясь только на исторических данных, рискованно. Тем не менее, для иллюстрации поведения различных портфелей и выгод диверсификации дальнейшие выкладки будут основаны только на исторических данных. [19.C.31]

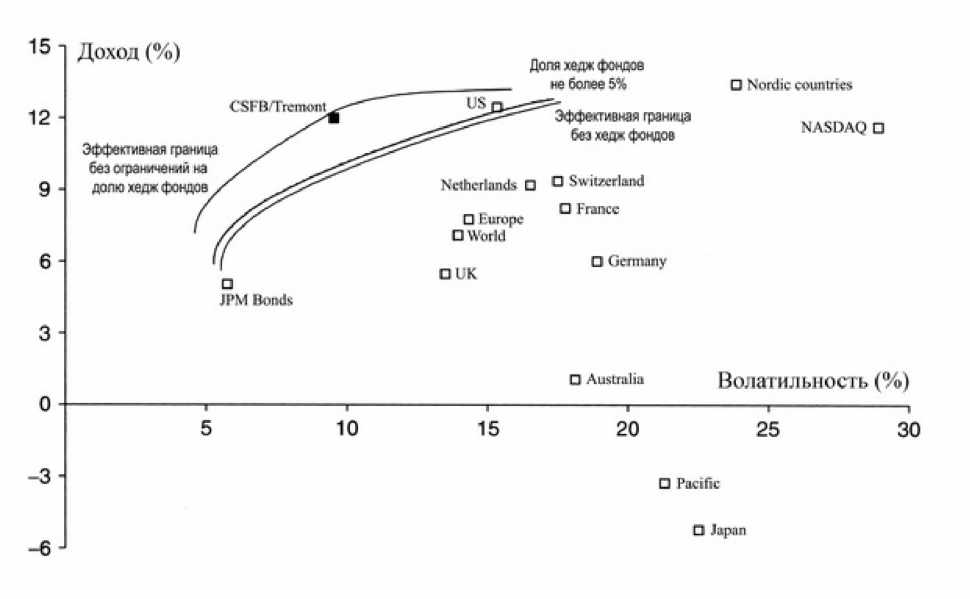

Рис.5. иллюстрирует характеристики различных активов, а также эффективные портфели, составленные на их основе. Данные взяты за период с 1994 года по 2001. На графике представлены следующие классы активов:

- World - объединенный международный индекс акций MSCI;

- Europe - объединенный индекс европейских акций;

- Pacific - - объединенный индекс акций стран Тихоокеанского региона за исключением Японии;

- USA - индекс S&P 500;

- Nordic countries - объединенный индекс акций скандинавских стран;

- NASDAQ - индекс основных акций, торгуемых на бирже NASDAQ;

- Netherlands, Switzerland, Germany, UK, France, Australia, Japan - соответственно, индексы акций Нидерландов, Швейцарии, Германии, Великобритании, Франции, Австралии и Японии;

- JPM Bonds - индекс облигаций JP Morgan. [11.C.65]

В этом периоде, за исключением Японии и Тихоокеанского региона, акции приносили неплохой доход. Правда, достигалось это ценой значительных рисков. [22.C.43]

Как известно, для снижения рисков портфеля в него необходимо включать активы с нулевой или отрицательной взаимной корреляцией. Анализ акций различных стран за этот период показал, что почти все они имеют значительную положительную корреляцию. Это следствие интеграции мировой экономики и о растущей взаимной зависимости всех стран. До начала 90х годов прошлого века движения цен на рынках ценных бумаг разных стран были связаны значительно меньше. Из выбранного набора активов только облигации имеют слабую корреляцию с другими активами.

Набор эффективных портфелей на основе использованных активов представлен двумя кривыми:

- сплошная кривая это эффективная граница без каких бы то ни было ограничивающих условий;

- пунктирная кривая это эффективная граница портфелей при условии, что ни один из активов не занимает в портфеле более 25%. Это ограничение принято для сохранения достаточной диверсификации портфеля. [19.C.31]

2.2. Понятие хеджирования. Хедж фонды в структуре инвестиционного портфеля

Методов хеджирование как метод управления рисками сформировался во второй половине XX в. в сфере биржевой торговли. Предпосылками появления данного метода стали резкое увеличение объемов рынка и темпов развития производительных сил, глобализация мирового хозяйства и волатильность товарных и фондовых рынков. В подобных условиях ни один покупатель или продавец, будь то простой человек или крупная компания, не могут чувствовать себя комфортно, находясь в прямой зависимости от колебаний цен на рынке и ничего не предпринимая для минимизации риска неблагоприятного изменения цены. Так был разработан метод хеджирования, минимизирующий риск неблагоприятного изменения цен, курсов, процентных ставок, посредством использования производных инструментов от срочных контрактов. К их числу можно отнести форвардные сделки, фьючерсные контракты и опционы, спот и SWAP (своп) операции, получившие на Западе обобщающее название деривативы (от англ. derivative - производный). Несмотря на огромное число разработанных стратегий и вариаций, использование производных в риск-менеджменте подчиняется одной логике - минимизации ценового риска. [21.C33]

Еще одна альтернатива традиционным активам - хедж фонды. Благодаря неограниченному набору инвестиционных стратегий они позволяют получать доход независимо от направления движения цен на акции и облигации. При этом их волатильность оказывается меньше чем у традиционных фондов. Они все больше рассматриваются как отдельный класс активов, который должен входить в любой хорошо диверсифицированный инвестиционный портфель.

Как только мы решим использовать хедж фонды для диверсификации портфеля, возникает два принципиально важных вопроса - какая часть портфеля должна быть инвестирована в хедж фонды и хедж фонды с какими стратегиями следует использовать. [20.C.43]

Многие консультанты совершенно наугад рекомендуют включать в портфель небольшую долю хедж фондов (обычно 1%, 2% а самые смелые даже 5%). Эти цифры они никак не объясняют. Вероятно, это делается потому, что не замечать хедж фонды нельзя - можно прослыть ретроградом, но с другой стороны боязно - как бы чего не вышло. [7.C.21]

Более правильный подход основан на все том же методе оптимизации портфеля. Оптимальная доля хедж фондов в портфеле определяется по тому, как смещается эффективная граница при их включении в портфель. Посмотрим, как будет вести себя кривая эффективных портфелей если в них добавить хедж фонды. В качестве хедж фонда для нашего примера возьмем фонд, основанный на известном индексе хедж фондов - CSFB/Tremont. Это позволит отвлечься от особенностей отдельных хедж фондов. Для сравнения используем тот же временной отрезок с 1994 года по 2001 год.

Рис.5. Поведение эффективной границы портфеля при включении в него индексного хедж фонда на основе индекса CSFB/Tremont. [30]

Совершенно очевидно, что включение хедж фондов в портфель повышает его качество (т.е. соотношение дохода и риска). Осторожный ненаучный подход (доля хедж фондов в портфеле не более 5%) дает незначительный выигрыш. Наилучшие результаты показывает "беспредельный" подход, т.е. в портфеле допускается любая доля хедж фондов. Преимущества портфелей с хедж фондами неоспоримы. Они одновременно имеют лучшую доходность и меньшие риски. [17.C.21]

Выводы:

Отдельные хедж фонды используют различные стратегии, которые не только не коррелируют с традиционными активами, но и друг с другом. Включая их в портфель индивидуально, а не в составе индекса, можно добиться еще большей эффективности инвестиционного портфеля, но это уже тема для самостоятельного исследования.

Подводя итоги, можно сказать, что включение хедж фондов в состав инвестиционного портфеля может значительно улучшить соотношение доходности и риска. Если не ограничивать долю хедж фондов в составе портфеля, окажется, что наиболее оптимальные портфели состоят исключительно из хедж фондов. Справедливости ради нужно напомнить, что эти расчеты основаны на исторических данных. Будущее может внести некоторые поправки.

Управление инвестициями задача простая, но нелегкая. Нелегкая, потому, что без твердого следования долгосрочной стратегии инвестирования, построенной на научно обоснованном распределении активов, очень легко оказаться в ловушке инвестиционных схем, предлагающих высокие доходы без риска. Как говорил известный фантаст Роберт Хайнлайн - «Бесплатных обедов не бывает». Добавлю от себя - «А если кто-то вам его предлагает - посмотрите внимательно под тарелку».

Управление инвестициями задача простая, потому, что принципов успешного инвестирования немного и они просты для понимания. Все инвесторы сталкиваются с двумя основными рисками - инфляцией и волатильностью. Изменяя структуру портфеля можно уменьшить один из рисков, но только за счет увеличения другого.

Определяющим фактором в выборе стратегии служит временной горизонт инвестора - приблизительный срок, на который рассчитана инвестиция. При небольших сроках инвестирования более опасна волатильность. Может оказаться, что на момент выхода из инвестиции ее доходность отрицательна. При значительных сроках инвестирования на первый план выходит риск инфляции. Тем не менее, независимо от временного горизонта инвестиции, широкая диверсификация с использованием многих несвязанных активов позволяет радикально улучшить эффективность инвестиционного портфеля в целом.

ЗАКЛЮЧЕНИЕ

Выводами данной работы являются:

-

- Проведена классификация рисков инновационного проекта. Риск сам по себе составляет совокупность рисков, специфических конкретно для определенного инновационного проекта, он никогда не бывает нулевым. Источником риска с одной стороны является объективная неполнота информации, а с другой стороны, субъективность восприятия информации. Поэтому при классификации рисков необходимо рассмотреть источник риска, что дает возможность определить все возможные объекты риска. Учитывая бинарную природу риска, имеет смысл выделять критерии управляемости. Введение характеристики приемлемости позволяет распределить риски по значимости относительно реализации проекта.

- Каждой стадии инновационного проекта соответствуют различные риски. Так, технические риски обычно связаны с различными неудами при проведении НИР или освоении новшеств. Коммерческие риски могут возникнуть на любом этапе реализации инновационного проекта, начиная от формирования идеи, при реализации проекта, до завершения проекта. Для снижения риска обычно действуют сразу в двух направлениях: избегают появления возможных рисков и снижают воздействие риска на результаты инновационной деятельности. К основным мерам по снижению инновационных рисков, относятся: распределение рисков между участниками проекта, резервирование средств на покрытие непредвиденных расходов, снижение рисков финансирования, страхование инновационных проектов.

3. В системе риск-менеджмента существует две группы методов управления: методы принятия решений и методы воздействия на риск. Знание этих методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации.

4. Процесс управления рисками начинается с разработки программы, состоящей из ряда этапов, которые должны последовательно выполняться. Сначала рассматривают соответствие инновационного проекта целям компании. Затем собираются сведения о проекте, что позволяет классифицировать риски. Информация группируется, риски анализируются, определяются критические точки и способы минимизации риска. Принимается решение о принятии проекта. На всем протяжении выполнения проекта осуществляется контроль и корректировка рисков, что позволяет предприятию быть мобильным по отношению к различным ситуациям.

5. Для того, чтобы управлять рисками, прежде всего, необходимо их оценивать. Приемами управления рисками инновационного проекта являются: воздействие на них, уклонение, либо предпочтение риска или распределение риска между участниками. Принятие управленческого решения зависит от поведения индивидуумов и групп, занятых коммерческой деятельностью. Поэтому разработчики инновационных проектов должны хорошо знать потенциальных заказчиков, их планы, поведение и выбирать соответствующую маркетинговую стратегию. Важно обеспечить информированность участников проекта относительно аспектов его разработки и реализации. Риск может быть снижен путем проведения проектного анализа новой продукции (коммерческого, технического, организационного, социального, экологического, экономического), что имеет значение для разработки инновационного проекта.

Риск инновационного проекта представляет собой сложное, многокомпонентное определение и является совокупностью рисков, сочетающих в себе элементы, связанные конкретно с данным инновационным проектом, реализуемым в среде конкретного экономического субъекта и традиционных составляющих, характерных для стандартных бизнес-процессов.

Библиография:

- Агапцов С.А., Грязнова А.Г., Джинджолия А.Ф., Шаховская Л.С. Предпринимательство как инновационная система хозяйствования в современной экономике: Монография. - М.: ЮНИТИ. ДАНА, 2010. - С. 90. (412 с.)

- Антипина О.В. Инновационно-инвестиционное развитие территорий в системе муниципального управления: автореф. дисс. ... канд. эконом. наук / Иркутский государственный технический университет. - Иркутск, 2011.

- Афонин И.В. Инновационный менеджмент: Учеб. пособие. — М.: Гардарики, 2015. — 224 с.

- Аширова С.А. Инновационная деятельность в машиностроительном производстве// Сб. ст. «Современные инновационные технологии и оборудование»: Всерос. науч.-технич. конф./Под общей ред. чл.-кор. РАН. В.П. Мешалкина. - М.; Тула: Изд-во Тул. ГУ, 2016. - 147 с.

- Балабанов И.Т. «Риск-менеджмент». - М.: Финансы и статистика, 2006.

- Балабанов И.Т. Инновационный менеджмент. - Спб.: ИД «Питер», 2012

- Барышева A.B. Инновационные процессы в экономике современной России: проблемы и перспективы. - М.: Институт экономики РАН, 2016. - С. 13. (298 с.)

- Беляев Ю.М.,Инновационный менеджмент :Учебник для бакалавров – М.: Дашков и К, 2013

- Бовин А.А., Чередникова Л.Е., Якимович В.А. «Управление инновациями в организациях»: учеб. пособие по специальности «Менеджмент организации», Москва: Издательство «Омега-Л», 2008.

- Бовин А.А., Чередникова Л.Е., Якимович В.А. Управление инновациями в организации: Учеб. пособие. — М.: Изд-во «Омега-Л», 2016. — 415 с.

- Будаева М.С. Формы и источники финансирования инноваций // Путеводитель предпринимателя. - 2010. - № 6. - С. 29-39.

- Вертакова, Ю.В., Симоненко, Е.С. Управление инновациями: теория и практика: учебное пособие – М.: Эксмо, 2008. – 432с.

- Городов O.A. Интеллектуальная собственность: правовые аспекты коммерческого использования: Автореф. ... д-ра юрид. наук. СПб., 2009; Городов O.A. Правовое регулирование инновационной деятельности//Коммерческое право: Учебник/ под ред. В.Ф. Попондопуло, В.Ф.Яковлевой. М., 2016. - С. 212-249.

- Дандон Элейн. Инновации: как определять тенденции и извлекать выгоду / Элейн Дандон, пер. с англ. С.Б. Ильина: под общ. ред. М.Б Шифрина. - Москва: Вершина, 2016. - 304 с.

- Денисова И.П., Клиновенко Л.Р., Щербина A.B. Государственная инвестиционно-инновационная политика: Монография / РГЭУ «РИНХ». - Ростов-на-Дону 2016. - 180 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2011

- Зеленов П.Л. Система инновационной деятельности: монография ПЛ. Зеленое.- Нижний Новгород: Гладкова О.В., 2016. - С. 7 (58 с.)

- Ивасенко А.Г., Никонова Я.И., Сизова А.О. Инновационный менеджмент: Учеб. пособие. — М.: КНОРУС, 2014. —416 с.

- Ильенкова С.Д., Гохберг Л.М., Мосякин В.С., Агкацева И.Э. Управление инновационным проектом [Текст]: Учебное пособие / Московский государственный университет экономики, статистики и информатики. - М., 2011. - 105с.

- Инновационная экономика России: проблемы развития инновационно-инвестиционного потенциала. Ответственные редакторы: д.э.н., профессор Сильвестров С.Н., д.э.н., профессор Новицкий H.A. М.: Институт экономики РАН, 2016. - С. 334.

- Инновационный менеджмент: Учеб. пособие / Под ред. Л.Н.Оголевой. — М.: ИНФРА-М, 2012. — 238 с.

- Коноплев С.П. Инновационный менеджмент: Учеб. пособие. — М.: ТК «Велби», Изд-во «Проспект», 2008. — 128 с.

- Ларина А.Ю. Правовое регулирование социально-технических отношений: Автореф. ... канд. юрид. наук, М., 2010.

- МедынскийВ.Г. Реинжиниринг инновационного предпринимательства/ Медынский В.Г., Ильдеменов С.В. – М.: ЮНИТИ, 2012. – 413 с.

- Нечаев А.С. Анализ основных положений формирования эффективной амортизационной политики промышленного предприятия // Бизнес, менеджмент и право. - 2012. - № 1. - С. 103.

- Нечаев А.С. Методика начисления амортизации с учетом ликвидационной стоимости и фондоотдачи // Вестник Челябинского государственного университета. - 2010. - № 2. - С. 135-137.

- Новожилов М.Л. Теория и методология формирования модели повышения инновационной активности промышленных компаний: монография/М.Л. Новожилов. - СПб.: СПбГИЭУ, 2016. - С. 9 (141 с.)

- Основы инновационного менеджмента: Теория и практика: Учеб. пособие / Под ред. П.Н.Завлина и др. — М.: ОАО «НПО «Издательство «Экономика», 2016. — 475 с.

- Семенов В.П. Проблемы и пути активизации инновационной и инвестиционной деятельности // Проблемы современной экономики. 2010. № 2(6). - С. 45-49.

- Семенова Г.Н. Инновационный тип развития экономики России. (Вопросы теории) - М.: Издательство МГОУ, 2016. - С. 24. (100 с.)

- Синица, Л.М. Организация производства: учебное пособие. – 3-е изд. / Л. Синица. – Мн.: ИВЦ Минфина, 2010. – 521с.

- Устойчивое инновационное развитие АПК региона: монография / В.Г. Садков, О.В. Попова, П.Н. Машечов, В.Е. Боткилин. - Орел: издательство Орел ГАУ, 2016. - С. 227. (333 с.)

- Филобокова, Л. Ю. Инновационные подходы к управлению конкурентоспособностью малого предпринимательства / Л. Ю. Филобокова, О. В. Григорьева // Менеджмент в России и за рубежом. – 2013. – № 4. – С. 52-57.

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере Департамента транспорта и развития дорожно-транспортной инфраструктуры г. Москвы)

- Цель и задачи налогового учета (Раскрытие налогового учета в России)

- Формирование и использование финансовых ресурсов некоммерческих организаций

- Защита права собственности (Понятие, значение права собственности)

- История возникновения и развития банковского дела, его особенности в ряде стран.

- Понятие и задачи государственного финансового контроля (Структура финансового контроля в РФ)

- Противодействие кадровым угрозам безопасности организации (Реализация кадровой политики организации)

- Роль отечественных профсоюзов в дореформенный период и на современном рынке труда (Теоретические аспекты рынка труда)

- Использование метода «Дельфи» при принятии управленческих решений (на примере конкретной организации) (Применение метода Дельфи для принятия управленческого решения в ООО «Дельфин»)

- Управление эффективностью организации гостиничного бизнеса на примере гостиницы "Чусовская"

- Управление поведением в конфликтных ситуациях (Основные виды возникающих конфликтов в организации и их причины)

- Хостел в городе Алматы: от идеи до воплощения