Понятие и задачи государственного финансового контроля (Структура финансового контроля в РФ)

Содержание:

Введение

Необходимость финансового контроля, его сущность и значение определяются Конституцией Российской Федерации. В настоящее время, когда Россия переживает период становления рыночных отношений и связанных с этим преобразований всех государственных институтов, происходит процесс разграничения полномочий между федеральной властью и субъектами Федерации. Очень остро стоит вопрос о необходимости определения задач и функций различных контрольных органов исполнительной и представительной власти.

Актуальность темы исследования обусловлена следующими причинами. Наша страна сейчас находится в состоянии, которое принято называть переходным. Мы постепенно движемся от тоталитарного типа к демократическому. При этом происходит смена взглядов, идеологии, системы ценностей. Но, пожалуй, основные изменения происходят в экономике.

Проблема переориентации финансового контроля, его адаптация к новым условиям является, на мой взгляд, одной из основных на сегодняшний день. Потому что он касается как государства (так как с его помощью государство увеличивает собираемость налогов), так предприятия, организации и учреждения (которые с помощью финансового контроля могут сократить свои расходы, увеличивая таким образом свою прибыль).

Финансовый контроль есть практическое воплощение объективно присущего финансам как экономической категории свойства контроля. Формирование институциональных основ финансового контроля государства базируется на подходе к хозяйственной власти государства как к некоторому пучку экономических отношений. В состав последнего входят отношения по обеспечению текущих общественных потребностей, перспективных общественных потребностей, а также отношения, возникающие в процессе деятельности государства как хозяйствующего субъекта.

Применение такого институционального подхода позволяет выделить три основополагающих института финансового контроля государства. Первый из указанных институтов принадлежит одновременно двум ветвям государственной власти; его миссия заключается в обеспечении эффективного государственного контроля над денежными фондами и потоками бюджетного характера. На сегодняшний день он представлен деятельностью и структурами Министерства финансов и Счетной палаты.

Второй основополагающий институт финансового контроля государства носит инвестиционно-финансовый характер. Его миссия заключается в обеспечении эффективного государственного контроля над денежными фондами и потоками государственных инвестиций. Идейные, организационные и материальные предпосылки такого института отчасти содержатся в деятельности ФКЦБ. Однако концептуально данный институт выходит далеко за пределы наличных возможностей, полномочий и обязанностей ФКЦБ.

Третий основополагающий институт финансового контроля государства представляет собой независимый аудит. Государство как хозяйствующий субъект нуждается в независимом аудите в целях обеспечения достоверности финансовой отчетности государственных унитарных предприятий, а также предприятий, в капитале которых государство владеет долями или пакетами акций.

Основные институты финансового контроля государства образуют общую базу для формирования и развития производных институтов финансового контроля государства. Миссия, стратегия и характер развития производных институтов заданы основными институтами финансового контроля государства

Однако такое самостоятельное и первостепенное по своей значимости научное направление, как исследование институциональных основ финансового контроля государства, ещё не получило необходимого развития. Постиндустриальный мир заставляет критически переосмысливать научные представления прошлого, относящиеся к финансовому контролю; утверждающаяся в теории и практике новая финансовая картина мира вызывает к жизни качественно новые подходы к формированию, структуризации и развитию основополагающих институтов финансового контроля государства.

Объект исследования - финансовый контроль в РФ.

Предмет исследования - роль государственного финансового контроля в обеспечении финансовой безопасности России.

Цель курсовой работы – исследовать понятие и задачи государственного финансового контроля в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть содержание и основные направления финансового контроля в обеспечении финансовой безопасности.

- выявить изменения в структуре финансового контроля при переходе к рынку.

- проанализировать основные методы государственного финансового контроля.

- ознакомиться с негосударственным финансовым контролем;

- оценить роль, значение и оценка эффективности государственного финансового контроля в России, перспективы его развития.

При написании исследования были применены следующие методы: теоретический анализ литературы по проблеме изменения структуры финансового контроля в условиях перехода к рынку.

Практическая значимость работы заключается в актуальности тематики и востребованности исследования в современных условиях.

Структура исследования определяется поставленной целью и задачами, в соответствии с этим работа включает в себя введение, три главы, заключение, список литературы.

1. Теоретические аспекты исследования понятия и задач государственного финансового контроля России

1.1. Содержание, понятие и основные направления финансового контроля в обеспечении финансовой безопасности России

Финансовый контроль обычно рассматривают в двух аспектах:

- строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

- неотъемлемый элемент управления финансами и денежными потоками на макро-, и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами, субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором упор делается на аналитическую сторону финансового контроля. В экономически развитых странах финансовый контроль распадается на две, взаимодействующие, но обособленные сферы: государственный и негосударственный финансовый контроль[1].

Государственный финансовый контроль комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства. Определяющую роль в организации финансового контроля играет конституция страны. Правовой регламент контроля зависит от типа государства, его социально-политической ориентации, уровня экономического развития, соотношения форм собственности.

Государственный финансовый контроль призван отслеживав стоимостные пропорции распределения валового национальной продукта. Он распространяется на все каналы движения денежные ресурсов, так или иначе связанные с формированием государственных ресурсов, полнотой и своевременностью их поступления и целевым использованием. Государственные контролеры наделены правом осуществлять ревизии и проверки как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковые предопределены общенациональными экономическими интересами. Негосударственный финансовый контроль подразделяется на внутренний (внутрифирменный, корпоративный) и внешний (аудиторский)[2].

Государственный и негосударственный виды контроля, несмотря на схожесть методов, существенно отличаются конечными целями. Главная цель государственного контроля – максимизировать поступление ресурсов в казну и минимизировать;

- государственные издержки управления, а негосударственного (главным образом, внутрифирменного) напротив, минимизировать свои отчисления в пользу государства и другие издержки с целью повышения нормы прибыли на вложенный капитал. В то же время обе сферы контроля ограничены правовыми рамками действующих законов.

Финансовый контроль есть практическое воплощение объективно присущего финансам как экономической категории свойства контроля.

Финансовый контроль современного государства исходит как из традиционных, устоявшихся принципов, норм, стандартов, процедур и структур осуществления данного вида государственной деятельности, так и из новых реалий общественно-хозяйственных отношений, сложившихся в последние десятилетия ХХ века:

- последовательной либерализации экономики и социальной сферы, требующей применения качественно новых, тонких инструментов государственного регулирования;

- динамичного развития слоя т.н. виртуальных общественных отношений, в основе которых – процессы движения социальной информации;

- интенсивного развития публичных процессов и структур, деятельность которых переплетается с деятельностью современного социального государства.

Институциональные основы формирования финансового контроля государства устанавливаются на основе реализации подходов новой институциональной теории. Смысловое ядро данной теории – институты, упорядочивают взаимодействие между субъектами, позволяя разрешить противоречия, возникшие вследствие ограниченности ресурсов; тем самым институты определяют главные результаты хозяйственной системы и магистральное направление ее развития. В основе хозяйственной системы – два фундаментальных института.

Первый из них – институт собственности – описан Р. Коузом с помощью «пучка прав (отношений)».

Второй институт – власть. Осуществляя ее, государство реализует некоторый пучок взаимосвязанных отношений, лежащих в основе институтов его финансового контроля[3]. В составе указанного выше пучка – по крайней мере, три вида отношений, связанных с:

- государственным финансовым обеспечением и регулированием текущих социальных потребностей;

- государственным финансовым обеспечением и регулированием перспективных социальных потребностей;

- функционированием государства как заинтересованного участника рыночных отношений (в лице принадлежащих государству или контролируемых им хозяйствующих субъектов)

Материальным воплощением и объектом этих взаимосвязанных отношений соответственно выступают:

- текущий государственный бюджет и внебюджетные фонды неинвестиционного характера;

- принадлежащий государству и контролируемый им функционирующий капитал.

Основные функции и институты финансового контроля государства формируются и развиваются на базе трех взаимосвязанных отношений пучка государственной власти. При этом в понятие института финансового контроля государства вкладывается следующий экономический смысл:

- институт финансового контроля есть упорядочивающаяся, планомерно организующая соответствующие финансовые отношения структура, деятельность которой связана с получением, обработкой анализом и оценкой финансовой информации о состоянии и перспективах развития финансовых фондов и потоков;

- институт финансового контроля выходит из идеальных целей, заложенных в нормативной базе отношений, в целеполагающих директивах исполнительной власти, а также из сравнительного анализа реальных альтернатив, заданных текущим состоянием и перспективами развития финансовых отношений;

- институт финансового контроля не ограничивается констатацией отклонений реального хода финансовых процессов от сформулированных в государственных нормативных актах и директивах идеальных целей, а создает предпосылки для согласованной коррекции сформулированных ранее целей и реального движения финансовых процессов.[4]

Система и принципы финансового контроля. Система финансового контроля в развитых западных странах в целом однотипна и включает следующие элементы:

- ведомство главного ревизора-аудитора (счетная палата) подчинением непосредственно парламенту или президенту страны. Главная цель этого ведомства - общий контроль за расходованием государственных средств;

- налоговое ведомство с подчинением президенту, правительству или министерству финансов, контролирующее поступление в казну налоговых доходов;

- контролирующие структуры в составе государственных ведомств, осуществляющие проверки и ревизии подведомственных учреждений;

- негосударственные службы контроля, осуществляющие на коммерческой основе проверку достоверности отчетной документации и законности финансовых операций;

- службы внутреннего контроля, основная задача которых снижение издержек, оптимизация финансовых потоков и увеличение прибыли.

В государствах тоталитарного типа формы организации и цепи финансового контроля подчинены интересам правящей администрации. Государственный контроль носит глобальный и повсеместный характер и преследует чисто фискальные цели.

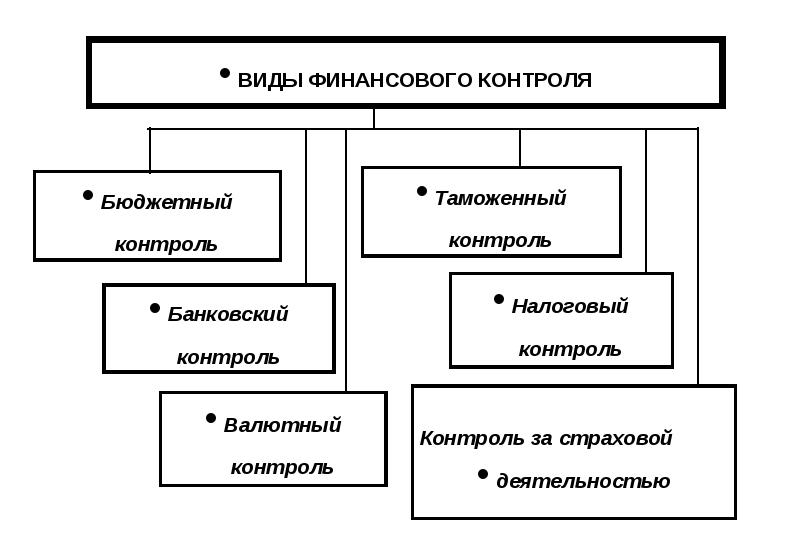

В странах с переходной экономикой, к которым в настоящее время принадлежит Россия, экономико-правовая организация финансового контроля имеет специфические черты. Такие государства постепенно отходят от тоталитарности государственного финансового контроля и создают правовую основу для его организации. Так, помимо института счетных палат и налоговых ведомств, присущих развитым странам, современная система государственного финансового контроля России включает и ряд других специальных органов. К таким органам относятся: Центральный банк, Государственный таможенный комитет Федеральная служба по валютному и экспортному контролю[5].

Финансовый контроль государства в его традиционном понимании является составной частью триады управленческих функций государства в финансовой системе (учет, анализ и контроль). Объектом такого контроля выступают финансовые фонды и потоки государства. Автор в основном разделяет подход В.Бурцева к определению основных институциональных единиц, экономические отношения которых порождают и трансформируют финансовые потоки государства:

- домохозяйства как элементарные (наименьшие) экономические системы и, соответственно, хозяйствующие субъекты;

- государственные учреждения и государственные унитарные предприятия;

- хозяйственные общества и некоммерческие организации (за исключением бюджетных организаций)[6].

В статье подход В. Бурцева развивается и уточняется. В частности, вряд ли правомерно объединять в одну группу государственные учреждения и государственные унитарные предприятия, опираясь на формальный признак монопольного государственного финансового участия в делах данных институциональных единиц[7]. Мы имеем здесь дело не с однородными финансовыми отношениями, а с отношениями двух родов:

- отношения бюджетного финансирования общественных потребностей, организационно подведомственных определенному государственному учреждению;

- отношения функционирования и развития принадлежащего государству капитала, находящегося в ведении особых хозяйственных субъектов; причем данные отношения присущи как унитарным государственным предприятиям, так и предприятиям, капитал которых, так или иначе, контролируется государством.

Поскольку частная форма собственности в России еще не заняла подобающее место в экономической системе, действия государственных контролеров распространяются на многие сферы приложения акционерного и частного капитала. Трудности переходного к рынку периода непосредственно отражаются и на методах контроля. Так. проблема нехватки государственных средств для покрытия бюджетных расходов зачастую решается посредством скорее административных, чем экономических методов, тотального ужесточения санкций за налоговые и другие финансовые нарушения. Это приводит к ущемлению интересов частного капитала и снижению деловой активности.

По мере укрепления основ рыночного хозяйствования организация финансового контроля приобретает все более правовой характер и постепенно приближается к западной модели, которая, по оценкам специалистов, в целом доказала свою эффективность. Развитие демократии и парламентаризма вызывает необходимость более тщательного контроля за исполнительной властью и соответственно повышение профессионального уровня контрольных служб. С другой стороны, усиление рыночной конкуренции заставляет предприятия совершенствовать методы внутреннего контроля, привлекая специалистов специализированных консультационных фирм, инвестиционных банков, финансовых корпораций.

Мировое сообщество на основе многолетнего опыта разработало основные принципы организации государственного финансового контроля, к реализации которых стремится каждое ее временное цивилизованное государство.

К ним относятся такие универсальные принципы, как независимость и объективность, компетентность и гласность. Независимость контроля должна быть обеспечена финансовой самостоятельностью контрольного органа, более длительными по сравнению с парламентскими сроками полномочий руководителей органов контроля, а также их конституционным характером.

1.2. Основные методы государственного финансового контроля

Основные методы государственного финансового контроля – это комплексные ревизии и тематические проверки. Способы проведения ревизий и проверок зависят от конкретных задач, которые ставит перед контролерами направившее их ведомство. Если ревизия предполагает контроль законности и правильности проведения финансовых операций и достоверности финансовой информации, то проверки преследуют цель контроля качества управления финансовыми ресурсами на всех стадиях их планирования и использования, оценки эффективности и целесообразности произведенных финансовых операций[8].

1. Результативность контроля зависит не только от профессионального уровня государственных контролеров и независимых аудиторов, но и от регламента ревизий и проверок. Порядок и последовательность проведения финансовых ревизий основаны на стандартах бухгалтерского учета. Общепринятый регламент проведения комплексной ревизии включает следующие поэтапные действия контрольных органов:

1) инвентаризация наличия и сохранности товароматериальных ценностей, незавершенного производства (строительства), полуфабрикатов, офисного и другого оборудования, денежных средств и расчетов;

2) визуальная проверка правильности оформления документов (полноты и достоверности заполнения реквизитов; соответствие предъявленных к проверке документов утвержденным нормам; выявление некачественных документов); арифметический подсчет итогов;

3) проверка полноты и правильности отражения в документах финансово-хозяйственных операций. По первичным записям проводятся таксировка (проверка количественных суммовых данных) и понтировка (проверка правильности корреспонденции бухгалтерских счетов). Проверяются также правильность и полнота отражения бухгалтерских записей в учетных регистрах, точных таблицах, журналах-ордерах, в главной книге и т.д.;

4) проверка правильности исчисления расчетных показателей (заработной платы, налогов, амортизационных сумм, резервов, процентов за кредиты и т.д.;

5) проверка правильности формирования отчетности - бухгалтерской, финансовой, налоговой, статистической, страховой, кредитной и другой отчетности, предусмотренной страновым законодательством.

Другие формы контроля, например, документальные тематические проверки, основаны на регламентах, определяемых соответствующими контрольными ведомствами или руководством фирмы (при проведении внутреннего контроля).

2. Результативность финансового контроля зависит также от санкций, применяемых в отношении финансовых нарушений.

Таким образом, сделаем вывод. Мировая практика выделяет две сложившиеся модели (финансового контроля. В странах, приверженных англо-саксонской модели, деятельность контрольного органа ограничена подготовка отчета о проверке (ревизии). Вопрос о санкциях за финансовые нарушения рассматривают административные и судебные органы. В странах, придерживающихся французской модели, контрольные органы исполняют и некоторые судебные функции: имеют право определять степень виновности лиц в финансовых нарушениях, требовать возмещения финансового ущерба.

2. Структура финансового контроля в РФ

2.1. Государственный финансовый контроль

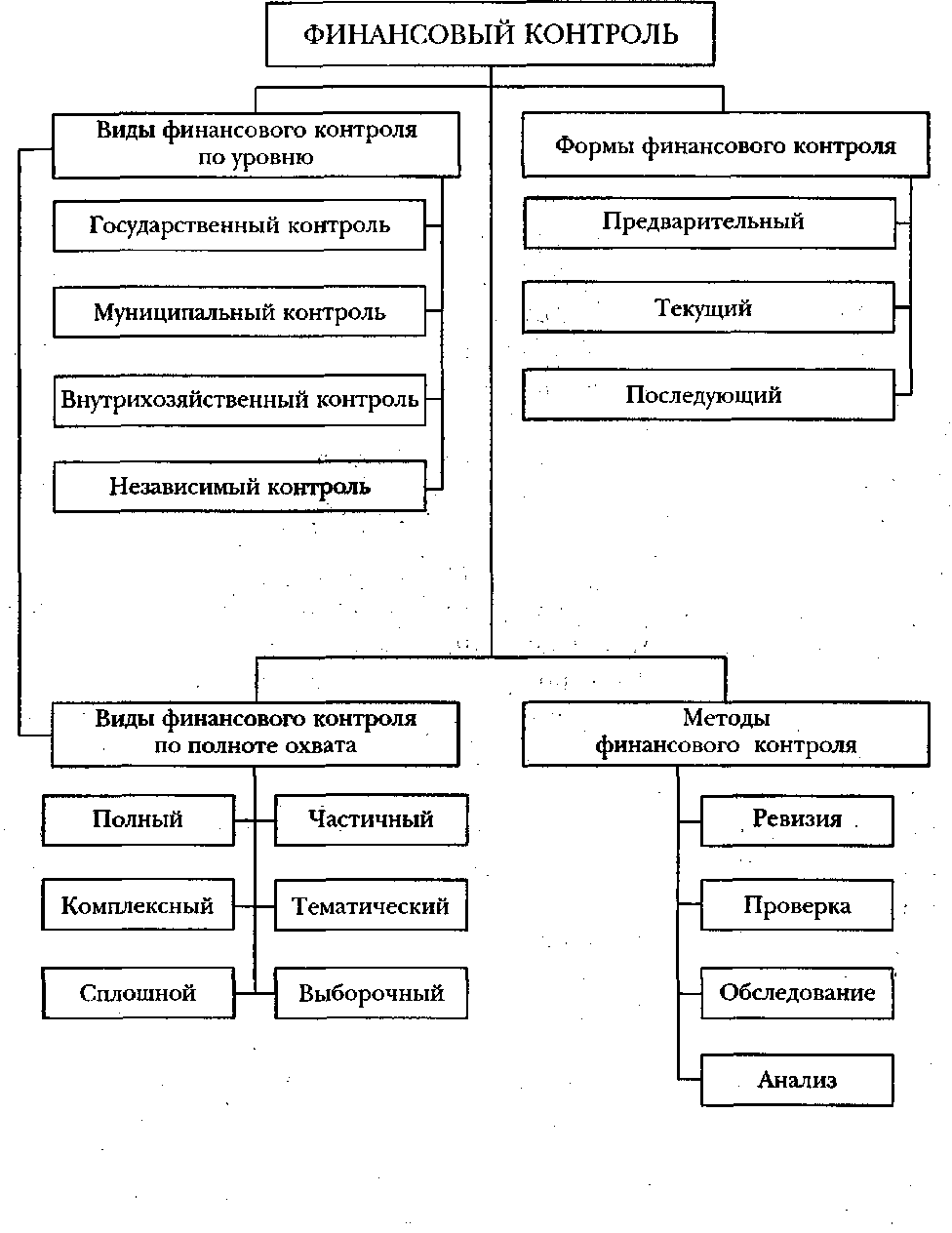

Формы и методы проведения финансового контроля многообразны. Формы контроля принято классифицировать по следующим критериям:

Регламент осуществления - обязательный (внешний); инициативный (внутренний).

Время проведения предварительный, текущий (оперативный), последующий.

Субъекты контроля - президентский, контроль законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, аудиторский.

Объекты контроля - бюджетный, контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой. Различают следующие методы проведения контроля:

- проверки;

- обследования;

- надзор;

- анализ финансового состояния;

- наблюдение (мониторинг);

- ревизии.

Деятельность субъектов финансового контроля и сфера их компетенции (объекты контроля) на примере Российской Федерации рассматриваются в следующих параграфах[9].

Формы контроля, различающиеся регламентом и временем проведения. Обязательный контроль за финансовой деятельностью физических и юридических лиц осуществляется на основе закона. Это относится, например, к налоговым проверкам, контролю за целевым использованием бюджетных ресурсов, обязательному аудиторскому подтверждению данных финансово-бухгалтерской отчетности предприятий и организаций и т.д., осуществляемым 5 основном внешними, независимыми контролерами.

Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей. Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает Оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля на макроуровне является процесс доставления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэкономических показателей развития экономики страны. На микроуровне - это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т.д.

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи подтверждению данных финансово-бухгалтерской отчетности предприятий и организаций и т.д., осуществляемым в основном внешними, независимыми контролерами.

Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей[10].

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств[11]. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. На микроуровне - это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т.д.

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т.д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Большую роль здесь играют бухгалтерские службы[12].

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек прогнозируемыми и т.д.

2.2. Негосударственный финансовый контроль

Формирование основ рыночной экономики финансового контроля, которые проводятся без непосредственного участия государственных контролирующих органов. Как отмечалось, к негосударственным видам финансового контроля относятся внутрифирменный (корпоративный), контроль со стороны коммерческих банков за организациями-клиентами, аудиторский контроль.

Внутрифирменный финансовый контроль осуществляется экономическими службами самого предприятия, фирмы, корпорации -бухгалтерией, финансовым отделом, службой финансового менеджмента и др. за финансовой деятельностью своего предприятия, его филиалов и дочерних структур. Службы внутреннего контроля постоянно следят за эффективностью и целесообразностью расходования денежных средств (собственных, заемных, привлеченных), проводят анализ и сопоставление фактических финансовых результатов с прогнозируемыми, финансовую оценку результатов инвестиционных проектов, контролируют финансовое состояние предприятия[13].

Внутренний контроль сопровождает весь процесс инвестирования капитала. Так называемый пост-аудит означает сравнение фактических финансовых результатов на каждой стадии производственно-инвестиционной деятельности с прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин их несоответствия; поиск путей снижения издержек и улучшения методов финансового прогнозирования.

Контроль со стороны коммерческих банков. Появление коммерческих банков в результате перестройки банковской системы в значительной мере изменило функции банков в области финансового контроля. Коммерческие банки по закону обязаны контролировать лишь соблюдение клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. Вместе с тем необходимость поддержания ликвидности требует от банка оценки финансового состояния и кредитоспособности предприятий потенциальных заемщиков. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка - важный элемент управления кредитным риском[14].

Аудиторский контроль. Это новый вид финансового контроля, возникший в Российской Федерации с конца 80-х годов. С переходом к рыночной системе управления экономикой и появлением различных коммерческих структур резко повысились требования к их финансовой надежности, а также к объективности при оценке их финансового состояния.

Основные задачи аудиторского контроля:

- установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации;

- проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств проверяемых экономических субъектов.

Аудиторские службы могут оказывать и другие услуги: постановку и ведение бухгалтерского учета; составление бухгалтерской отчетности и деклараций о доходах; анализ и прогнозирование финансово-хозяйственной деятельности; обучение работников бухгалтерских служб и консультирование в вопросах законодательства; проработку рекомендаций, полученных в результате аудиторских проверок.

Обязательной аудиторской проверке подлежат все кредитные организации (включая Банк России); страховые организации, биржи, внебюджетные фонды, создаваемые за счет обязательных отчислений, благотворительные фонды, все предприятия, созданные в форме открытого акционерного общества, независимо от числа акционеров и размера уставного капитала.

3. Оценка эффективности государственного финансового контроля на практике

3.1. Специфика организации государственного финансового контроля на примере Счетной палаты РФ

Специфика работы предъявляет повышенные требования к профессиональным качествам государственных гражданских служащих и профессиональных аудиторов Счетной палаты РФ. В соответствии с требованиями законодательства о государственной гражданской службе все гражданские служащие Счетной палаты РФ имеют высшее образование, стаж гражданской службы (государственной службы иных видов, опыт работы по специальности), соответствующий замещаемой должности гражданской службы.

Счетная палата Российской Федерации – постоянно действующий высший орган внешнего государственного аудита (контроля), подотчетный Федеральному Собранию Российской Федерации. Счетная палата осуществляет свою деятельность на основе принципов законности, эффективности, объективности, независимости, открытости и гласности.

Задачи и функции, возложенные действующим законодательством на Счетную палату, делают ее одним из ключевых элементов системы общественного контроля за расходованием национальных ресурсов, а также инструментом согласования краткосрочных социально-экономических решений, дающих «быстрый эффект», с долгосрочными интересами общества и стратегическими целями общественного развития. Этим определяется миссия Счетной палаты и стратегия ее деятельности.

Миссия Счетной палаты – контроль управления и распоряжения государственными ресурсами в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека.

Председатель Счетной палаты назначается на должность Государственной Думой сроком на шесть лет по представлению Президента Российской Федерации. Заместитель Председателя Счетной палаты назначается на должность Советом Федерации сроком на шесть лет по представлению Президента Российской Федерации. Совет Федерации и Государственная Дума назначают по шесть аудиторов Счетной палаты сроком на шесть лет по представлению Президента Российской Федерации.

- Штатная численность Счетной палаты РФ 426 единиц, в том числе государственных служащих 426 ед. Все гражданские служащие имеют высшее образование.

Средний возраст госслужащих не превышает 40 лет. Средний стаж госслужбы не превышает 10 лет.

За 2016 год повышение квалификации прошли 312 госслужащих, профессиональную переподготовку прошел 421 госслужащий.

В 2016 году за эффективную и безупречную гражданскую службу в отношении четырех гражданских служащих Счетной палаты РФ были применены различные виды награждения и поощрения.

В ходе оформления отношений, связанных с прохождением государственной гражданской службы, с гражданскими служащими Счетной палаты РФ:

- Подготовлено 166 проектов приказов по личному составу (оформление приема на госслужбу, назначение на должности, увольнение с государственной гражданской службы, предоставление отпусков (в том числе по уходу за ребенком до 3-х лет, по беременности и родам), по установлению надбавок за стаж госслужбы; по присвоению классных чинов и установлении окладов за классный чин; направлению в командировки; премированию госслужащих; возложению обязанностей временно отсутствующих работников).

- Оформлены и ведутся трудовые книжки и вкладыши в них (внесены записи о приеме на госслужбу, о назначении на должности, о присвоении классных чинов, о поощрениях и награждениях), ведется журнал учета трудовых книжек.

- В 2016 году расторгнут один служебный контракт и один служебный контракт о прохождении государственной гражданской службы заключен.

- Оформлено и ведутся в 426 личных дел гражданских служащих, ведется журнал учета личных дел.

- Оформлено 426 личных карточек государственных служащих (форма № Т-2ГС (МС), утверждена постановлением Госкомстата России от 05.01.2004 №1).

- Ведется реестр государственных гражданских служащих Счетной палаты РФ, сведения реестра ежегодно актуализируются.

За 2016 год Счетной палатой РФ был реализован комплекс мероприятий в рамках развития государственной гражданской службы и работы по противодействию коррупции.

В 2016 году проведены два заседания конкурсной комиссии Счетной палаты РФ с целью определения победителя на замещение вакантной должности и формирования кадрового резерва и два заседания аттестационной комиссии Счетной палаты РФ с целью определения соответствия государственных гражданских служащих Счетной палаты РФ замещаемым должностям государственной гражданской службы в РФ на основе оценки их профессиональной служебной деятельности. Аттестации подлежали 414 гражданских служащих, по ее результатам трое гражданских служащих зачислены в кадровый резерв для замещения вакантной должности в порядке должностного роста.

По итогам указанных процедур сформирован кадровый резерв Счетной палаты РФ по следующим должностям:

- начальник отделов финансового контроля, отдела проверок государственных заказов, отдела организационно-правового и финансового обеспечения;

- заместитель начальника отдела финансового контроля в отраслях экономики;

- консультант отдела проверок государственных заказов;

- ведущий специалист-эксперт отдела организационно-правового и финансового обеспечения.

Разработан и утвержден план проведения аттестации гражданских служащих Счетной палаты РФ на 2017 год, проведение заседаний аттестационной комиссии запланировано на март и на сентябрь 2017 года.

Проведено одно заседание аттестационной комиссии нта по проведению квалификационного экзамена с целью присвоения первого классного чина по замещаемой должности гражданской службы, классные чины по которой присваиваются по результатам проведения квалификационного экзамена.

Проведен анализ потребности государственных гражданских служащих Министерствоа в дополнительном профессиональном образовании, на основании которого утверждена Программа профессионального развития государственных гражданских служащих Счетной палаты РФ на 2013-2015 годы.

С целью установления этических норм, правил профессионального поведения государственных гражданских служащих Счетной палаты РФ для достойного выполнения ими своего служебного долга утвержден Этический кодекс государственных гражданских служащих Счетной палаты РФ.

В целях реализации комплекса мероприятий по профилактике и противодействию коррупции разработана и утверждена Памятка для государственных гражданских служащих Счетной палаты РФ об уголовной ответственности, установленной в Российской Федерации за взяточничество.

3.2. Особенности проведения проверок и ревизий

Ежеквартально проводится анализ отчетов исполнительных органов государственной власти – главных распорядителей бюджетных средств о проведенных проверках финансово-хозяйственной деятельности государственных учреждений.

Анализ представленных отчетов показал:

- В 17 исполнительных органах государственной власти из 17 проводились проверки в подведомственных учреждениях в 2015 году. Не выполнили планы контрольных мероприятий:

- Министерство образования и науки - на 18% (не выполнено 2 проверки из 11 запланированных);

- Министерство природных ресурсов и охраны окружающей среды – на 33% (не выполнена 1 проверка из 3 запланированных);

- Специалистами, осуществляющими ведомственный финансовый контроль, проведено 116 ревизий (проверок), из них:

- плановых 75 проверок (96% от планового количества проверок -78),

- внеплановых 41 проверка.

8 исполнительных органов государственной власти выявили финансовые нарушения при проведении проверок, 9 – не выявили.

- Объем проверенных финансовых средств составил 3 221 312,3 млн. руб., что на 1 474 768,3 млн. руб.(на 84,4%) больше объема проверенных средств 2014 года. В 3,0 раза увеличился объем проверенных средств бюджета, в 6,9 раза уменьшился объем проверенных средств федерального бюджета. В целом объем проверенных средств составил 17,6% от объема предусмотренных исполнительным органам государственной власти ассигнований на 2015 год.

- Общий объем выявленных финансовых нарушений составил 31 161,2 млн. руб. (0,97% от объема проверенных средств), из них возмещены 866,2 млн. руб. К дисциплинарной ответственности привлечено 5 должностных лиц в ИОГВ.

- Анализ выявленных финансовых нарушений по видам нарушений показывает, что в сравнении с 2014 годом нарушений выявлено больше на 11 412,8 млн. руб. При этом в 2015 году на 17 062,9 млн. руб. (в 32 раза) уменьшился объем выявленного неэффективного использования бюджетных средств по сравнению с предыдущим годом, объем выявленного нецелевого использования бюджетных средств уменьшился на 179,9 млн. руб.(в 12 раз). Основной объем финансовых нарушений в сумме 27 368,5 млн. руб. или 87,8 % от общей суммы нарушений выявлен специалистами Министерства здравоохранения.

- Наибольший удельный вес составляли такие нарушения как «Другие финансовые нарушения» – 97,8%:

Наиболее эффективно осуществлялся ведомственный контроль в Министерстве социальной защиты населения, опеки и попечительства и в Министерство образования и науки, где наибольший объем проверенных средств, выявленных финансовых нарушений и сумм возмещённых выявленных финансовых нарушений в расчете на 1 подведомственное учреждение.

В Министерстве социальной защиты, опеки и попечительства – проверено 16 799,5 млн.руб. в расчете на 1 подведомственное учреждение, сумма выявленных финансовых нарушений в расчете на 1 учреждение составляла 34,6 млн. руб., сумма возмещённых выявленных финансовых нарушений в расчете на 1 учреждение составила 11,3 млн. руб. Аналогичные показатели в Министерстве образования и науки составили соответственно 1 543,8 млн. руб., 6,5 млн. руб. и 0,4 млн. руб.

В таблице 1 представим Министерства и учреждения, где наименее эффективно осуществлялся ведомственный контроль.

Таблица 1

Наименее эффективный ведомственный контроль

|

Министерство |

Объем проверенных средств, млн. руб. |

|

Министерство лесного хозяйства |

138709,3 |

|

Министерство природных ресурсов и охраны окружающей среды |

21919,0 |

|

Министерство транспорта и дорожного хозяйства |

49022,2 |

|

Информационно-аналитическое управление |

118062,2 |

Наименее эффективно осуществлялся ведомственный контроль в Министерство лесного хозяйства (объём проверенных средств – 138 709,3 млн. руб.), Министерство природных ресурсов и охраны окружающей среды (объём проверенных средств – 21 919,0 млн. руб.), Министерство транспорта и дорожного хозяйства (объём проверенных средств – 49 022,2 млн. руб.) и информационно – аналитическом управлении (объём проверенных средств – 118 062,2 млн. руб.) специалистами которых в 2015 году финансовые нарушения не выявлены. Кроме того, сумма возмещённых выявленных финансовых нарушений в Министерстве здравоохранения составила за 2015 год только 0,1 млн. руб. (при сумме выявленных финансовых нарушений – 27 368,5 млн. руб.)

Функции по контролю в сфере размещения заказов осуществлялись отделом проверок государственных заказов на основании статьи 17 Федерального закона от 21.07.2005 №94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее - Закон о размещении заказов).

Деятельность отдела направлена на достижение следующих целей:

- Обеспечение контроля за соблюдением заказчиками, органом, уполномоченным на осуществление функций по размещению заказов для государственных нужд РФ, конкурсными, котировочными или едиными комиссиями законодательства Российской Федерации и иных нормативных правовых актов Российской Федерации о размещении заказов в целях эффективного использования бюджетных средств, а также - эффективного и качественного размещения заказов.

- Совершенствование деятельности государственных, муниципальных заказчиков, уполномоченного органа, конкурсных, котировочных или единых комиссий в сфере размещения заказов.

- Профилактика административных правонарушений в сфере размещения заказов.

- Защита прав и законных интересов участников размещения заказов.

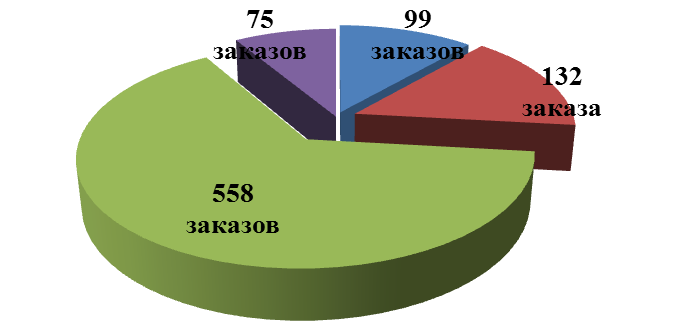

По итогам контрольных мероприятий за 2015г. проверено 864 заказа на сумму 801,2 млн. рублей, в том числе в ходе:

- проверок - 558 заказов на сумму 514,9 млн. рублей;

- мониторинга НМЦ контракта – 75 заказов на сумму 42,9 млн. рублей;

- рассмотрения обращений о согласовании – 99 заказов на сумму 185,7 млн. рублей;

- анализа уведомлений – 132 заказа на сумму 57,7 млн. рублей.

Выявлено 501 нарушение законодательства о размещении заказов.

Динамика проверенных заказов в 2014 году представлена на рисунке 1.

Рисунок 1 - Динамика проверенных заказов в 2014 году

Динамика проверенных заказов в 2015 году представлена на рисунке 2.

Рисунок 2 - Динамика проверенных заказов в 2015 году

В 2015 году проведено 34 проверки государственных и муниципальных заказчиков, в том числе 22 плановые проверки, 12 внеплановых. Плановые проверки проводились в соответствии с планом проверок, размещенным на общероссийском официальном сайте в сети «Интернет» www.zakupki.gov.гu.

Внеплановые проверки проводились на основании поручений президента РФ (Министерство здравоохранения, Министерство лесного хозяйства), а также на основании поступившей информации о допущенных заказчиками административных правонарушениях.

В ходе проверок проверено 558 заказов на сумму 514,9 млн. рублей.

Выявлено 421 нарушение законодательства о размещении заказов.

В таблице 2 представлена общая информация о количестве проведенных проверок в течении 2014-2015 гг.

Таблица 2

Динамика проведенных проверок в 2014-2015 гг

|

№ п/п |

Показатель |

2014 год |

2015год |

Динамика изменений |

|||

|

Количество |

Сумма (млн. руб.) |

Количество |

Сумма (млн.руб.) |

Количество |

Сумма (млн.руб.) |

||

|

1 |

Проведено проверок |

21 |

742,2 |

34 |

514,9 |

13 |

- 227,1 |

|

2 |

Проверено заказов |

844 |

742,2 |

558 |

514,9 |

- 286 |

- 227,1 |

|

3 |

Заказы, размещенные с нарушениями 94-ФЗ |

324 |

328 |

4 |

|||

По сравнению с 2014г. количество проверок возросло на 62% (13 проверок), количество проверенных заказов снизилось на 34% (на 286 заказов). Объем проверенных заказов в стоимостном выражении (сумма проверенных заказов) снизился на сумму 227,1 млн. рублей, т.е. на 30,6% к уровню 2014года.

В таблице 3 представим количество выявленных нарушений.

Таблица 3

Количество выявленных нарушений

|

Показатель |

2014 год |

2015 год |

Динамика изменений |

|||

|

Количество |

Сумма (млн. руб.) |

Количество |

Сумма (млн.руб.) |

Количество |

Сумма (млн.руб.) |

|

|

Выявлено нарушений |

619 |

421 |

- 198 |

|||

|

Среднее количество нарушений в 1 заказе |

2 |

1,3 |

- 0,7 |

|||

В 2015 году проведено 29 проверок государственных заказчиков (ИОГВ с учетом подведомственных учреждений) или 85,3% от общего количества проверенных заказчиков.

В ходе проверок государственных заказчиков выявлено 308 административных правонарушений, что составляет 77,0% от числа нарушений, допущенных государственными заказчиками.

Типичные нарушения, выявленные в ходе проверок

- В нарушение ч. 3 ст. 18 Закона о размещении заказов сведения о заключении, исполнении, расторжении контрактов несвоевременно размещались на общероссийском официальном сайте в сети «Интернет» www.zakupki.gov.гu (далее – официальный сайт).

- В нарушение п. 1 ч. 3 ст. 41.6, п.п. «б» п. 3 ч. 4 ст. 41.8 Закона о размещении заказов в документации об открытом аукционе в электронной форме по заказам на строительство, реконструкцию, капитальный ремонт отсутствовало требование о содержании в первой части заявки на участие в аукционе в электронной форме согласия участника размещения заказов на выполнение работ с указанием конкретных показателей используемого товара, соответствующих значениям, установленным документацией об открытом аукционе в электронной форме.

- В нарушение ч.1 ст. 45 Закона о размещении заказов извещения о проведении запросов котировок и проекты контрактов размещались на официальном сайте с нарушением установленных сроков.

- В нарушение требований ст. 47 Закона о размещении заказов:

победителями в проведении запросов котировок признавались участники размещения заказов, котировочные заявки которых не отвечали требованиям, установленным в извещении о проведении запросов котировок (ч. 2 ст. 47);

рассматривались, не отклонялись котировочные заявки, не соответствующие требованиям, установленным в извещениях о проведении запросов котировок (ч. 3 ст. 47).

- В нарушение п. 14 ч. 2 ст. 55 Закона о размещении заказов договоры на поставку одноимённых товаров, выполнение одноимённых работ, оказание одноимённых услуг заключались на сумму более 100 млн. рублей в квартал.

- В нарушение ч. 5 ст. 9 Закона о размещении заказов в ходе исполнения контрактов (договоров) изменялись условия исполнения (вид, объем, цена поставляемого товара).

- В нарушение п.13 ст.43 Закона о размещении заказов извещение о проведении запроса котировок не содержит сведений о возможности заказчика принять решение об одностороннем отказе от исполнения контракта в соответствии с гражданским законодательством.

- В отдельных положениях документов по заказам, размещенным путем проведения торгов, запроса котировок (извещений, документации, форм котировочных заявок, проектов контрактов, заключенных контрактов) имели место противоречия, технические ошибки, неточности.

В отчетном периоде возбуждено 98 дел об административных правонарушениях по статьям 7.29, 7.30, 7.32 КоАП Российской Федерации, из них рассмотрено 96 дел (2 дела рассмотрены в январе 2014 года). По результатам рассмотрения дел вынесено 16 постановлений о взыскании штрафов с должностных лиц заказчиков по ч. 1 ст. 7.29, ч. 2 ст. 7.29, ч. 2 ст. 7.30, ч. 4.2 ст. 7.30, ч. 2 ст. 7.32 КоАП Российской Федерации. В 8 случаях постановления о взыскании штрафов с должностных лиц заказчиков были оспорены в судебном порядке, в том числе в судах 1 инстанции - 6, в суде - 2. По решению суда от 27.02.2015г. прекращено 1 дело по малозначительности. Предъявлено к взысканию штрафов на сумму 416 млн. рублей, уплачено в отчетном периоде штрафов на сумму 326 млн. рублей.

В ходе рассмотрения дел об административных правонарушениях прекращено по малозначительности 82 дела.

По результатам проверок к дисциплинарной ответственности привлечены 34 должностных лица заказчиков, в том числе объявлено 2 предупреждения, 18 замечаний, 6 выговоров, наложено материальное взыскание на 8 должностных лиц.

Заключение

Сегодня органы государственной власти уделяют серьезное внимание вопросам совершенствования системы финансового контроля. Поскольку очевидно, что обязательным условием эффективного функционирования экономики и финансовой системы страны является наличие развитой системы контроля. Предпринят уже ряд шагов, направленных на ее реформирование. Заметную роль в совершенствовании финансового контроля призвано сыграть принятию бюджетного кодекса.

Еще в 1998 году был создан Министерство государственного финансового контроля и аудита. Создание такого органа было вызвано необходимостью организации аудиторской деятельности и соединением в единый блок всех подразделений МФ России, выполняющих контрольные функции.

В настоящее время в Минфине активизирована работа по подготовке проектов федеральных законов о государственном контроле в Российской Федерации. Однако, на сегодня остается еще целый ряд проблем, требующий их скорейшего разрешения.

Для эффективного осуществления государственного финансового контроля требуется не только назвать органы государственного контроля, что теперь сделано в Бюджетном Кодексе, но и законодательно закрепить их задачи, права, сферу действия.

Усилия органов власти, которым поручено выполнять функции контроля, не координируются и осуществляют они его в основном в рамках своего ведомства, что вызывает раздробленность финансовой системы.

Еще одним важным вопросом, на мой взгляд является отсутствие закона, определяющего возможности государственного финансового контроля в отношении нарушителей финансового законодательства. Ведь без административных, материально-финансовых мер воздействия на нарушителей финансового законодательства, невозможно достичь высоких результатов в выполнении поставленных перед ним задач.

В работе представлены особенности проведения проверок и ревизий Счетной палатой РФ.

Установлено, что снижение количества и объема проверенных заказов произошло по следующим причинам.

- Как показывает практика, заказчики с большим количеством заказов допускают меньше нарушений законодательства, чем заказчики, размещающие 1- 5 заказов в год. Заказчики с малым объемом бюджетных средств, выделяемых на закупки, предпочитают заключать договоры до 100,0 млн. рублей с единственным поставщиком (исполнителем, подрядчиком), нередко забывая об одноименности товаров (работ, услуг). Нарушения законодательства о размещении заказов в документации, извещениях влекут за собой увеличение числа жалоб, тем самым затягивая процесс размещения заказов. Способ размещения заказов у единственного поставщика (подрядчика, исполнителя) без проведения процедур ведет к неэффективному использованию бюджетных средств и (или) внебюджетных источников, и является наиболее коррупционным способом размещения заказов. Поэтому в план проверок на 2016г. были включены и заказчики с небольшим количеством заказов, объемом выделяемых бюджетных средств.

- Заказчики с большим объемом заказов размещают много аналогичных заказов. Например, учреждения здравоохранения размещают десятки заказов на закупку лекарственных средств или продуктов питания. Нарушения, допущенные в документации, извещениях по аналогичным заказам, повторяются. Проверять большое количество подобных заказов нецелесообразно.

- Внеплановые проверки проводились на основании поступившей информации об административных правонарушениях, допущенных государственными, муниципальными заказчиками при размещении конкретных заказов. В ходе таких проверок проверялось 2-3 заказа.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом измен. от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. – 2014. – № 31. – Ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2016 № 158 -ФЗ)// Собрание законодательства РФ. – 1998. – № 31. – Ст. 3823.

- Федеральный конституционный закон от 17.12.1997 № 2-ФКЗ (ред. от 28.12.2016 № 12-ФКЗ) «О Правительстве Российской Федерации» // Собрание законодательства РФ. – 1997. – № 51. – Ст. 5712.

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016 №360-ФЗ) «Об аудиторской деятельности» // Собрание законодательства РФ. – 2009. – № 1. – Ст. 15.

- Федеральный закон от 05.04.2013 № 41-ФЗ (ред. от 03.07.2016 №236-ФЗ) «О Счетной палате Российской Федерации» // Собрание законодательства РФ. – 2013. – № 14. – Ст. 1649.

- Асташова, Н. Государственный финансовый контроль: приоритетные направления развития / Н. Асташова // Пробл. теории и практики управл. - 2015. - № 3. - С. 52-61.

- Бокарева, Л. Антикорупционная активность государства и государственный финансовый контроль / Л. Бокарева // Общество и экономика. - 2014. - № 3. - С. 98-123.

- Болдырев, Ю. Формирование внешнего государственного финансового контроля в РФ: вопросы истории, организации и методологии / Ю. Болдырев // Рос. экон. журнал. - 2014. - № 5-6. - С. 25-41.

- Большаков, Н. Оценка эффективности финансового контроля как инструмента управления социальной средой / Н. Большаков, Г. Енц // Пробл. теории и практики управл. - 2015. - № 1. - С. 41-49.

- Васильева, М.В. Ключевые направления развития муниципального финансового контроля в Российской Федерации / М.В. Васильева // Нац. интересы: приоритеты и безопасность. - 2014. - № 6. - C. 2-12.

- Васильева, М.В. Стратегии развития системы государственного финансового контроля в России / М.В. Васильева // Нац. интересы: приоритеты и безопасность. - 2014. - № 10. - С. 8-14.

- Васильева, М.В. Стратегия развития системы муниципального финансового контроля в Российской Федерации / М.В. Васильева. – Волгоград: Волгогр. гос. ун-т. - 2010. - 319 с.

- Гусева, Н. Институт Генеральных инспекторов США - комплексная форма государственного финансового контроля / Н. Гусева // Пробл. теории и практики управл. - 2014. - № 9. - С. 93-104.

- Евдокимова, Л.А. Финансы, денежное обращение и кредит / Л.А. Евдокимова. – М.: МГИУ, 2015. - 216 с.

- Енц, Г. Финансовый контроль в рамках институциональной реформы в России / Г. Енц // Пробл. теории и практики управл. - 2015. - № 11. - С. 36-42.

- Занадворнов, В.С. Экономическая теория государственных финансов / В.С. Занадворнов, М.Г. Колосницина. – М.: ГУ ВШЭ, 2015. - 391 с.

- Захаров, К. Государственный финансовый контроль на уровне региона / К. Захаров // Пробл. теории и практики управл. - 2015. - № 1. - С. 50-54.

- Колесников, А.А. Государственный финансовый контроль в условиях бюджетной реформы / А.А. Колесников // Финансы. - 2014. - № 6. - С. 77-78.

- Коновалова, Т.В. Финансы и кредит. Организация самостоятельной работы студентов / Т.В. Коновалова. - М.: Финансы и статистика, 2015. – 175 с.

- Лукичев, К.Е. Об актуализации подходов к осуществлению государственного и муниципального финансового контроля в посткризисный период / К.Е. Лукичев // Финанс. право. - 2014. - № 4. - С. 16-18.

- Овсянников, Л.Н. Государственный финансовый контроль: подходы к стандартизации / Л.Н. Овсянников // Финансы. – 2015. – № 2. - С. 71.

- Овсянников, Л.Н. О показателях результатов государственного финансового контроля / Л.Н. Овсянников // Финансы. - 2014. - № 10. – С. 55-60.

- Овсянников, Л.Н. Реформы государственного финансового контроля: историческая незавершенность / Л.Н. Овсянников // Финансы. - 2014. - № 7. - С. 56-60.

- Пономаренко, Е.В. Экономика и финансы общественного сектора: (основы теории эффективного государства) / Е.В. Пономаренко, В.А. Исаев. – М.: ИНФРА-М, 2014. - 478 с.

- Сергеев, Л. Противоречия финансов и финансовый контроль в обществе / Л. Сергеев // Общество и экономика. - 2014. - № 8-9. - С. 108-118.

- Яговкина, В.А. Финансовый контроль за деятельностью государственных и муниципальных учреждений / В.А. Яговкина // Финансовое право. - 2015. - № 2. - С. 13-15.

Приложение 1

Классификация финансового контроля

Приложение 2

Виды финансового контроля

-

Коновалова, Т.В. Финансы и кредит. Организация самостоятельной работы студентов / Т.В. Коновалова. - М.: Финансы и статистика, 2015. – С. 38. ↑

-

Лукичев, К.Е. Об актуализации подходов к осуществлению государственного и муниципального финансового контроля в посткризисный период / К.Е. Лукичев // Финанс. право. - 2014. - № 4. - С.17. ↑

-

Енц, Г. Финансовый контроль в рамках институциональной реформы в России / Г. Енц // Пробл. теории и практики управл. - 2015. - № 11. - С. 37. ↑

-

Енц, Г. Финансовый контроль в рамках институциональной реформы в России / Г. Енц // Пробл. теории и практики управл. - 2015. - № 11. - С. 38. ↑

-

Пономаренко, Е.В. Экономика и финансы общественного сектора: (основы теории эффективного государства) / Е.В. Пономаренко, В.А. Исаев. – М.: ИНФРА-М, 2014. – С. 69. ↑

-

Евдокимова, Л.А. Финансы, денежное обращение и кредит / Л.А. Евдокимова. – М.: МГИУ, 2015. – С. 84. ↑

-

Яговкина, В.А. Финансовый контроль за деятельностью государственных и муниципальных учреждений / В.А. Яговкина // Финансовое право. - 2014. - № 2. - С.13-15. ↑

-

Захаров, К. Государственный финансовый контроль на уровне региона / К. Захаров // Пробл. теории и практики управл. - 2015. - № 1. - С. 53-54. ↑

-

Колесников, А.А. Государственный финансовый контроль в условиях бюджетной реформы / А.А. Колесников // Финансы. - 2014. - № 6. - С. 77. ↑

-

Васильева, М.В. Стратегии развития системы государственного финансового контроля в России / М.В. Васильева // Нац. интересы: приоритеты и безопасность. - 2014. - № 10. - С. 9-10. ↑

-

Васильева, М.В. Стратегия развития системы муниципального финансового контроля в Российской Федерации / М.В. Васильева. – Волгоград: Волгогр. гос. ун-т. - 2010. – С. 85. ↑

-

Васильева, М.В. Стратегия развития системы муниципального финансового контроля в Российской Федерации / М.В. Васильева. – Волгоград: Волгогр. гос. ун-т. - 2010. – С. 87. ↑

-

Енц, Г. Финансовый контроль в рамках институциональной реформы в России / Г. Енц // Пробл. теории и практики управл. - 2015. - № 11. - С. 42. ↑

-

Енц, Г. Финансовый контроль в рамках институциональной реформы в России / Г. Енц // Пробл. теории и практики управл. - 2015. - № 11. - С. 40. ↑

- Налоги как цена услуг государства (Место налогов в налоговой системе России)

- Финансы акционерных обществ (Взаимоотношения акционерных предприятий с финансово-кредитной системой)

- Финансы акционерных обществ (Финансовые особенности, связанные с реорганизацией акционерного общества)

- Объекты авторского права (Перечень способов использования объектов авторского права)

- Роль персонала в обеспечении безопасности (Анализ персонала ООО «Импульс»)

- Трудовые конфликты в организации: типовые причины и методы профилактики (Анализ деятельности предприятия «Бэст-недвижимость» и его трудовых конфликтов)

- УПРАВЛЕНИЕ РИСКАМИ ИННОВАЦИОННЫХ ПРОЕКТОВ

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере Департамента транспорта и развития дорожно-транспортной инфраструктуры г. Москвы)

- Цель и задачи налогового учета (Раскрытие налогового учета в России)

- Формирование и использование финансовых ресурсов некоммерческих организаций

- Защита права собственности (Понятие, значение права собственности)

- История возникновения и развития банковского дела, его особенности в ряде стран.