Управление оборотными средствами на предприятии (Глава 1. содержание и оборотных средств в денежным оборотом и корпорации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы состоит в что вопросы, с оборотными организаций составляют управленческой финансовой.

В современной необходимо постоянно политику управления средствами. Эффективное оборотных средств самым приоритетным деятельности компании в экономической нестабильности.

Степень разработанности темы характеризуется наличием большого числа работ посвященных оборотным средствам и оборотному капиталу.

Научная значимость состоит в многих вопросов, с оборотными и процессом ими.

Практическая значимость состоит в разработки и предложений по использования оборотных как объекта и финансового управления

Цель исследования – комплекс вопросов, с финансовым оборотными средствами

Для достижения цели были следующие задачи:

- рассмотреть экономическую оборотных средств и их в управлении корпорации;

- провести экономический хозяйственной деятельности корпорации;

- представить возможные улучшения управления средствами;

- разработать и обосновать мероприятия по управления оборотными в организации .

Объект – ООО «Ритейл» который занимается и проектированием

Предмет исследования - средства как и инструмент управления в

В работе использованы труды отечественных авторов: Шохин Е.И., Моляков Д.С., Салимжанов И.К., Большаков С.В., Ковалев А.П., Маркина Е.В.

При подготовке курсовой работы учтены результаты и положения работ зарубежных авторов: А. Маршалл, К. Маркс, Джеймс К. Ван Хорн, Л.А. Бирман, Ю. Н.В. В.К. Фальцман, Холт.

Информационной базой при разработке темы послужили данные бухгалтерской отчетности, а именно бухгалтерский баланс и приложения к нему, отчет о финансовых результатах, отчет о движение денежных средств за 2014 – 2016 гг., внутренние нормативно-правовые акты и документы, регламентирующие деятельность ООО «Ритейл».

Методологической основой являются такие и специальные как анализ и логический подход к экономических явлений, изучаемых показателей, финансовых коэффициентов, анализ.

Глава 1. содержание и оборотных средств в денежным оборотом и корпорации

1.1 Система финансами, кругооборот сущность и организации оборотных

Вопрос о категории «финансы ведется как так и научным сообществом и дискуссионным по время. Единство среди ученых по проблеме заключается в финансов организации как денежных отношений. основных трактовок категории «финансы представлен в 1.

Таблица 1. трактовок содержания «финансы организаций»

|

Исследователи |

Трактовка |

|

Проф. М.В. Романовский |

Система денежных которые в степени регламентированы и связаны с денежными потоками формированием и капитала, денежных и доходов, для осуществления деятельности и всех обязательств [1] |

|

Проф. А.Д. Шеремет, проф. Р.С. Сайфулин |

Финансы – это денежных отношений субъекта, возникающая в его производственно-хозяйственной [2] |

|

Проф. В.В. Бочаров |

Финансы предприятий систему денежных возникающих в хозяйственной деятельности и для формирования и капитала, доходов и фондов реальное финансовых ресурсов начинается только на распределения, когда реализована и из от реализации выделяются отдельные стоимости (фонд оплаты труда, [3] |

|

Продолжение таблицы 1. |

|

|

1 |

2 |

|

Проф. И.Т. Балабанов |

Финансы любого субъекта охватывают отношения данного с другими субъектами; учредителями; коллективом; государственными управления [4] |

|

Проф. О.Б. Веретенникова |

Система денежных по поводу и использования денежных средств для товаров и построенная на с государством в возложенных на функций [5] |

|

Проф. Л.Н. Павлова |

Финансы предприятий две функции – и контрольную [6] |

Из представленной видно, что большинства российских по вопросу финансов организации

Организация и финансами компании к формированию системы управления организации, отражающей его особенности (рис.

Рисунок 1. управления финансами [7]

Рассмотрим последовательно элементы системы финансами организации.

1) Субъекты финансами организации. Под управления подразумеваются и менеджеры При этом у уровня управления свои экономические и цели (табл. 2).

Таблица 2. целей субъектов финансами организации [8]

|

Цели |

Собственники |

Менеджеры |

|

Экономические |

Рост дивидендов на капитал Рост стоимости |

Рост уровня платы Премирование |

|

Социальные |

Повышение значимости и организации |

Карьерный рост Переход в «Собственники» |

2) Инструменты финансами организации. В управления финансами важно выбрать для него показателей оценки финансовой деятельности в объектов финансового Автор предлагает специальный механизм финансами организации, два блока показателей, которые друг друга:

- стандартные показатели, которых производится по отчетности, что срок получения для принятия управленческих решений;

- дополнительные показатели, по управленческой и дающие точную и оценку эффективности деятельности организации.

3) Объекты финансами организации на две

- полный перечень финансового управления, денежный капитал, в основной вложения в капитал, расходы, денежные потоки;

- укрупненные объекты управления, в том пассивы, активы, и ликвидность.

Такой подход субъектам управления как экспресс-анализ управления финансами по укрупненным финансового управления, так и детальный анализ в всего перечня финансового управления на управленческой отчетности. При используется бухгалтерская в частности: баланс», «Отчет о результатах» и о движении средств».

4) Конечная управления финансами

Именно обеспечение деятельности организации конечной целью его финансами.

Считаем, что финансовых ресурсов с зрения воспроизводственного может быть следующим образом. ресурсы – доходы, поступления и находящиеся в организаций и предназначенные для затрат по-простому и воспроизводству, выполнения перед финансово-кредитной

Таким образом, с зрения назначения ресурсы на можно подразделить на две направляемые на воспроизводство (на израсходованных факторов направляемые на воспроизводство (инвестиционные). [9]

Первая группа за счет валового национального направляемого на израсходованных оборотных и части фонда; вторая – за амортизационного фонда, и средств, на финансовом

Процесс воспроизводства ресурсов с микроанализа протекает не или обособленно. С точки зрения возможен замкнутый в конкретной организации финансовых ресурсов, без понижения доходности, эффективности Если же не на поддержание или уровня рентабельности то вообще нет препятствий для замкнутого кругооборота ресурсов в отдельной организации для их изъятия, либо для на потребление и

Подобные «модели» финансовых ресурсов практиковались в экономике, что в итоге стало из причин ее Для рыночной замкнутый на хозяйствующего субъекта финансовых ресурсов не Неодинаковая длительность финансовых ресурсов в организациях обусловливает выхода процесса за пределы создания на единичных, частных финансовых ресурсов системы финансирования.

С позиции непрерывного воспроизводства ресурсов как на так и на важной проблемой «стыковка» первой и стадий кругооборота ресурсов. Часть из них в капитал без через структуры рынка, т.е. процесс индивидуального Вторая часть на финансовый и создает для расширенного других организаций. же предприятие с кредиторами за ей заемные ресурсы. В случаях происходит накопления капитала, и эффективность в значительной зависят от капитала предприятия

Как было выше в финансовых ресурсов, направляемые на воспроизводство возмещают оборотные средства. средства играют роль в финансами предприятия.

Учитывая мнения специалистов того – В. П. А. М. – возможно определение оборотных следующим образом: средства – это в денежной стоимость для образования и оборотных производственных и фондов в минимально размерах, но для организации процесса производства и [10]

По мнению В.К. оборотные средства - это имущественных ценностей, в течение производственно-коммерческого цикла и для учета на организации в периода, не 12 месяцев. [11]

Рахимов Т. Р. оборотные средства assets) как предприятия, возобновляемые с регулярностью для текущей деятельности, в которые как однократно оборачиваются в года или производственного цикла, последний превышает 12 [12]

В целом, сделать вывод, что активы – это средства, которые быть превращены в в течение или одного периода.

Организация оборотных на предприятии определение потребности в средствах, их структуры, источников а также и управление оборотных средств.

Одним из принципов организации средств является Реализация этого позволяет экономически установить необходимый оборотных средств и тем обеспечить условия для осуществления ими функций. [13]

Ошибочная практика от нормирования средств является из причин состояния экономики, производства и платежно-расчетной дисциплины.

Важнейшим принципом организации оборотных является использование их по целевому Нарушение этого путем отвлечения из оборота авансированных средств на убытков, всякого потерь по на оплату банковских процентов по на взносы в налоговых платежей и т. д. отрицательно сказалось на деятельности многих привело, как уже к кризису дисциплины, росту задолженности поставщикам за сырье и продукцию, рабочим и - по плате, бюджету - по платежам.

Важным принципом оборотных средств обеспечение их рационального использования и оборачиваемости. На значительная часть предприятий не этого принципа, что отрицательно сказывается на их деятельности.

Далее нами теоретические вопросы оборотных средств в

1.2 Состав, и источники оборотных средств

В условиях экономики, в непрерывного роста денег, большое имеет исследование и структуры оборотных средств

В практике работы для состава и оборотные средства по нескольким

На рисунке 2 состав оборотных

Рисунок 2. оборотных средств

По сферам (по экономическому оборотные средства на оборотные фонды (сфера и фонды (сфера обращения). [14]

Отдельные части средств имеют назначение и используются в деятельности, поэтому они по следующим

Оборотными производственными признается часть производства, которая расходуется в цикле производства. эта часть полностью переносит стоимость на продукцию и возмещается после производственного цикла.

Оборотные производственные подразделяются на элементы:

- запасы, которые из сырья, покупных полуфабрикатов, тары и составляющих;

- незавершенное производство и собственного производства, представляют собой изготовление которой еще не и она дальнейшей обработке;

- полуфабрикаты для потребления – это которые изготовлены организацией для внутренних нужд;

- расходы будущих а именно на создание продукции, оплата за аренду, и платежи.

Фонды обращения в очередь представляют совокупность средств, функционируют в обращения.

Фонды обращения представить следующими

- готовая продукция;

- денежные и расчеты.

По такому признаку как оборотные средства на нормируемые и

Сущность нормируемых средств заключается в нормативов, или размеров. Ненормируемые же средства контролируются не в с нормативами, а по данным, таким дебиторская задолженность, в расчетах, средства в и другие.

По источникам оборотные средства на собственные и

Собственные оборотные представляют собой которые находятся в пользовании. К ним отнести такие как уставный отчисления от а также пассивы.

Сущность заемных средств заключается в что часто в деятельности организациям собственных средств, приходится осуществлять деятельность за заемных.

Структура оборотных представляет собой соотношение их элементов во совокупности. В структуре оборотных оборотные производственный и фонды должны иметь 4:1.

В структуре основную долю сырье и и только 3% запчасти и Сами же по запасы наибольшую в оборотных занимаю непосредственно в и материалоемких

Структура оборотных имеет зависимость от принадлежности, от организации, от и уровня товаров и от продолжительности цикла, а от темпов развития организации.

Например, на с длительным циклом в оборотных средств незавершенное производство, а на где производственный короткий будут запасы.

Определение потребности в средствах, их источников формирования, а управление ими собой организацию средств.

Преобладающую часть средств, как выявлено ранее, производственные запасы. Они для того, производственный процесс был не поэтому для необходимо прибегать к источникам их

За счет средств формируется часть оборотных Они позволяют повышать устойчивость деятельности. [15]

Источники оборотных можно подразделить на 3 группы – оборотные средства, оборотные средства и оборотные средства.

Общий объем средств определяет самостоятельно. Их определяется самой потребностью средств для нужных запасов, а для обеспечения объемов какого-либо

Собственные оборотные представляют собой на которую средства превышают его обязательства.

Собственные источники подразделяются на элементы:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- фонды обращения;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- прочие.

Одним из формирования собственных средств является капитал. Определенная средств, которая на создание средств, направляется на перманентных потребностей в необходимом количестве запасов ТМЦ.

Если собственных средств становится то их пополнить с выручки, а с помощью прибыли.

Стоит отметить, что средства имеют важность для организации, потому что они организации как так и самостоятельность организации, а возникает свободное собственными средствами, для то эффективность деятельности организации повысилась.

В течение потребность в средствах может поэтому организациям не полностью формировать средства за собственных. Это привести в излишних оборотных и к стимулов к их использованию.

В связи с в настоящее большинство организаций заемный капитал, а даже осуществляют только за заемных средств. заемного капитала возможность снизить организации в оборотных средствах, а простимулировать их использование.

Основным методом заемных средств банковский кредит. С его организация удовлетворить свои в дополнительных средствах при [16]

Средства, которые привлеченными, используются в перспективе. Эти не находятся в у организации, но в время постоянно в организации. данных средств в том, быть в до тех пока не экстренная ситуация, понадобится срочно платежеспособность организации. [17]

Еще одним формирования оборотных является дополнительно акции.

Кредиторскую задолженность можно отнести к формирования оборотных Ее еще назвать бесплатным потому что средства предоставлены предприятиями, организациями или же лицами. Стоит что в часть данных постоянно существует в со спецификой

Оптимальные соотношения в формирования оборотных оказывают влияние на их оборота, и структуру, а эффективность использования предприятия.

В время при сложном экономическом организациям важно особое внимание оборотными средствами потому что они собой основу ее деятельности. Для важно понимать оборотных средств, их а также и финансирования.

Глава 2. финансового положения, оборотных средств и управления ими в ООО «Ритейл»

2.1. Особенности финансов и управления средствами в ООО «Ритейл»

ООО «Ритейл» 23 апреля г., находится по адресу 443082, Московская область, город Москва, ул. Пятницкая, 29, 3.

Основным видом является деятельность по оптовой строительными материалами, 30 дополнительных деятельности. Организации ИНН 6311097123, 1076311003955.

ООО «Ритейл» - развивающаяся организация, проектирование, строительство и объектов различного

Организационная структура представлена на 3.

Рисунок 3. структура управления ООО «Ритейл»

Общее руководство, предприятием осуществляет Он является организует всю предприятия и полную ответственность за его и деятельность. распоряжается в законом границах и средствами заключает договоры, приказы по принимает и работников, применяет к ним поощрения и взыскания.

Что касаемо средств, то ими – это из крупных финансового менеджмента во системе совокупности капитала компании, того, что капитал включает в большое количество актива, которые индивидуализации в По состоянию средств можно о платежеспособности, и других результатах финансовой компании.

Безусловно, управление играет большую как в так и в аспектах. Запасы, определить, как средства, т.е. которые отвлечены из

В таблице 3 представлен анализ ликвидности баланса.

Таблица 3. Анализ ликвидности баланса ООО «Ритейл»

|

Раздел баланса |

Тип |

2014 |

2015 |

2016 |

|

Активы |

А1 (денежные средства, эквиваленты и краткосрочные финансовые инвестиции) |

7 321 |

10 344 |

17 921 |

|

А2 (дебиторская задолженность и прочие оборотные активы) |

1 628 |

1 306 |

1 734 |

|

|

А3 (запасы и НДС по приобретенным ценностям) |

8 554 |

11 103 |

11 666 |

|

|

А4 (внеоборотные активы) |

12 064 |

12 258 |

8 829 |

|

|

Пассивы |

П1 (кредиторская задолженность и прочая краткосрочная задолженность) |

3 206 |

6 574 |

4 717 |

|

П2 (краткосрочные кредиты и займы) |

0 |

0 |

0 |

|

|

П3 (долгосрочные обязательства) |

143 |

143 |

143 |

|

|

П4 (собственный капитал и резервы) |

26 218 |

28 294 |

35 290 |

|

|

Излишек/ дефицит |

А1-П1 |

4 115 |

3 770 |

13 204 |

|

А2-П2 |

1 628 |

1 306 |

1 734 |

|

|

А3-П3 |

8 411 |

10 960 |

11 523 |

|

|

А4-П4 |

-14154 |

-16036 |

-26461 |

|

|

Кумулятивный излишек/ дефицит |

∆АП1 = А1-П1 |

4 115 |

3 770 |

13 204 |

|

∆АП2=А2-П2 +∆АП1 |

5 743 |

5 076 |

14 938 |

|

|

∆АП3=А3-П3 + ∆АП2 |

14 154 |

16 036 |

26 461 |

|

|

∆АП4=А4-П4 + ∆АП3 |

0 |

0 |

0 |

Данные таблицы 3 показывают, что в 2016 г. компания была полностью ликвидной и платежеспособной. Для покрытия наиболее срочных обязательств в компании было на 13 204 тыс. руб. больше, чем это необходимо. Такое утверждение относится ко всем текущим обязательствам, ведь с учетом излишка активов А1, в компании было достаточно ликвидных активов, которые могут быть реализованы на рынке в течение года для того, чтобы погасить свои текущие долги.

Совокупность этих факторов свидетельствует о том, что ООО «Ритейл» способно отвечать по своим обязательствам вовремя.

Для лучшего понимания ситуации стоит рассмотреть относительные показатели ликвидности (см. таблицу 4).

Таблица 4. Показатели ликвидности ООО «Ритейл»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2016/ 2014 |

|

|

Коэффициент текущей ликвидности |

5,46 |

3,46 |

5,73 |

-2 |

2,27 |

0,27 |

|

Коэффициент быстрой ликвидности |

2,82 |

1,77 |

3,32 |

-1,05 |

1,55 |

0,5 |

|

Коэффициент абсолютной ликвидности |

2,28 |

1,57 |

3,0 |

-0,71 |

1,43 |

0,72 |

|

Соотношение краткосрочной дебиторской и кредиторской задолженности |

0,51 |

0,2 |

0,37 |

-0,31 |

0,17 |

-0,14 |

ООО «Ритейл» было полностью платежеспособным, ведь на каждую единицу текущих обязательств в предприятия было 5,73 оборотных активов в 2014 г. В 2016 г. ООО «Ритейл» было ликвидным и способным отвечать по обязательствам. Сумма оборотных активов составляет 664% от суммы краткосрочных обязательств.

ООО «Ритейл» способно быстро погасить 282,31% текущих обязательств в 2014 г. На конец 2016 г. значение показателя находится в нормативных пределах, поэтому ООО «Ритейл» способно рассчитаться по долгам в ближайшей перспективе.

Компания способна срочно погасить 379,92% своих краткосрочных обязательств в 2016 г., поэтому ООО «Ритейл» способно отвечать по наиболее срочным долгам. В 2016 г. текущая политика управления дебиторско-кредиторской задолженностью ООО «Ритейл» позитивно влияла на платежеспособность компании. Дебиторы отвлекают меньше средств, чем предоставляют кредиторы. В 2016 г. на единицу кредиторской задолженности сформировано 0,37 единиц средств дебиторской задолженности.

Анализ финансовой устойчивости представлен в прил. 3. Состоянием на 2016 г. сумма собственных оборотных средств ООО «Ритейл» составила 26 461 тыс. руб. Показатель увеличился на 12 307 тыс. руб. за 2014-2016 гг. Положительное значение свидетельствует о том, что компания ООО «Ритейл» способна обеспечить беcперебойность операционного процесса финансируя оборотный капитал за счет собственного капитала.

Коэффициент обеспечения оборотных активов собственными средствами находится в нормативных пределах. В 2016 г. 84,48% оборотных средств составляли собственные оборотные средства.

Маневренность собственных оборотных средств ООО «Ритейл» была достаточной, ведь в 2016 г., на каждую единицу собственных оборотных средств приходится 0,68 единиц денежных средств и их эквивалентов.

В предприятия достаточно собственных оборотных средств для формирования большей части запасов (226,84%) в 2016 г. Это ведет к повышению устойчивости производственного и сбытового процесса. В течение 2014-2016 гг. значение повышается на 0,59, что является хорошей тенденцией.

ООО «Ритейл» является финансово устойчивым и способно финансировать 87,9% активов за счет собственного капитала в 2016 г. Снижение показателя на -0,01 в течение 2014-2016 гг. является негативной тенденцией.

Соответственно, коэффициент финансовой зависимости указывает на то, что в 2016 г. на единицу собственных средств в предприятия есть 1,14 единиц пассивов, то есть зависимость от заемных средств допустимая. На каждую единицу собственных средств в предприятия есть 0,14 единиц заемного капитала.

Собственный капитал ООО «Ритейл» является достаточно маневренным, ведь доля собственных оборотных средств составляет 74,98% от общей суммы. Это значит, что компания способна проводить гибкую финансовую политику.

Коэффициент краткосрочной задолженности ООО «Ритейл» указывает на то, что в 2016 г. большая часть заемного капитала (97,06%) - это текущие обязательства. За 2014-2016 гг. значение показателя выросло на 0,01.

Коэффициент финансовой устойчивости говорит о том, что риск потери устойчивости компанией ООО «Ритейл» в течение ближайшего года минимальный. Компания финансирует свою деятельность на 88,25% за счет долгосрочных обязательств и постоянного капитала.

В 2016 г. мобильность активов ООО «Ритейл» является высокой, и на каждую единицу внеоборотных активов приходится 3,55 единиц оборотных активов.

В таблице 5 представлен анализ рентабельности. В 2016 г. каждый рубль, вложенный в активы ООО «Ритейл», принес 0,2053 рублей прибыли. Этот показатель свидетельствует об эффективной работе компании.

Таблица 5. Показатели рентабельности ООО «Ритейл»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

|

|

2015 |

2016 |

2016/ 2015 |

|

|

Рентабельность (пассивов) активов, % |

10,16 |

20,53 |

10,37 |

|

Рентабельность собственного капитала, % |

12,03 |

24,26 |

12,23 |

|

Рентабельность производственных фондов, % |

16,03 |

37,52 |

21,5 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

8,98 |

20,84 |

11,86 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

7,2 |

14,9 |

7,71 |

|

Коэффициент реинвестирования, % |

76,52 |

128,42 |

51,89 |

|

Коэффициент устойчивости экономического роста, % |

8,87 |

28,07 |

19,2 |

|

Период окупаемости активов, год |

9,84 |

4,87 |

-4,97 |

|

Период окупаемости собственного капитала, год |

8,31 |

4,12 |

-4,19 |

Говоря о факторах, стоит заметить, что рост конечного финансового результата с 691 тыс. руб. до 7 714 тыс. руб. положительно влиял на целевой показатель, однако повышение суммы привлеченных активов с 29 567 тыс. руб. до 40 150 тыс. руб. вело к снижению рентабельности активов. Показатель окупаемости активов составил 4,87 лет.

Рентабельность собственного капитала составила 24,26% в 2016. Это высокий показатель, который свидетельствует о целесообразности вложения средств собственниками в ООО «Ритейл». Как результат, период окупаемости собственного капитала составляет 4,12 лет.

Рентабельность производственных фондов составила 37,52%, что на 21,5% больше значения на начало периода исследования.

Каждый рубль продаж позволил сгенерировать 0,2084 рублей прибыли от продаж. Это свидетельствует об эффективном управлении операционными расходами в компании. Рост операционной маржи в течение 2014-2016 гг. на 11,86% свидетельствует о том, что менеджмент работает качественно и постоянно ищет резервы повышения эффективности работы компании.

Коэффициент реинвестирования ООО «Ритейл» был выше единицы в 2016 г., а это значит, что прибыль является не единственной причиной роста собственного капитала.

Значение коэффициента устойчивости экономического роста говорит о том, что в 2016 г. 28,07% собственного капитала было увеличено за счет чистой прибыли.

В процессе анализа рентабельности важно учесть следующее. Каждая отрасль имеет свои особенности, поэтому не всегда отрицательное значение показателей рентабельности свидетельствует о низком качестве управления.

Необходимым условием является определение политики управления активами и пассивами предприятия. Политику предприятия, которой придерживается ООО «Ритейл» можно определить по данным таблицы 6.

Данные из таблицы 6 позволяют сделать вывод, что ООО «Ритейл» придерживается агрессивной политики управления активами, так как доля оборотных активов с 2014 года находится на уровне 78%.

Экономическая рентабельность повысилась до 33,04%, это говорит о отрицательной тенденции в отношении риска банкротства.

Таблица 6. Результаты политики управления оборотными активами и пассивами в ООО «Ритейл» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение, +/- |

|

|

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

Общая сумма активов, тыс. руб. |

29567 |

35011 |

40150 |

5139 |

10583 |

|

Оборотные активы, тыс. руб. |

17503 |

22753 |

31321 |

8568 |

13818 |

|

Выручка от реализации, тыс. руб. |

37858 |

45568 |

51761 |

6193 |

13903 |

|

Прибыль до налогообложения, тыс. руб. |

998 |

4364 |

10350 |

5986 |

9352 |

|

Запасы, тыс. руб. |

8452 |

11091 |

11665 |

574 |

3213 |

|

Дебиторская задолженность, тыс. руб. |

1628 |

1306 |

1734 |

428 |

106 |

|

Доля оборотных активов в общих активах, % |

59,20 |

64,99 |

78,01 |

13,02 |

18,81 |

|

Экономическая рентабельность активов, % |

5,70 |

19,18 |

33,04 |

13,87 |

27,34 |

На сегодняшний день на предприятии ООО «Ритейл» риск банкротства не значительный.

Из сравнительного аналитического баланса можно увидеть, что кредиторская задолженность занимает небольшую долю всех пассивов, что является признаком умеренной политики управления краткосрочными обязательствами.

Отобразим соотношение той и другой политики в таблице 7.

Таблица 7. Положение ООО «Ритейл» в матрице выбора политики управления оборотными активами и краткосрочными пассивами

|

Тип политики управления пассивами |

Тип политики управления оборотными активами |

||

|

Консервативная |

Умеренная |

Агрессивная |

|

|

Агрессивная |

Не сочетается |

Умеренная |

Агрессивная |

|

Умеренная |

Умеренная |

Умеренная |

ООО «Интерстрой» |

|

Консервативная |

Консервативная |

Умеренная |

Не сочетается |

Из таблицы 10 видно, что предприятие придерживается агрессивной политики как управления оборотными активами, а текущими пассивами - умеренной. Для повышения эффективности использования оборотных активов предприятия, по моему мнению, нужна другая политика формирования оборотных активов.

2.2 Динамика состава, структуры, оборачиваемости оборотных средств и запасов материальных ценностей

Анализ оборотных средств целесообразно начинать с предварительного анализа, в ходе которого устанавливается степень свободы организации в распоряжении оборотными активами.

Проведем анализ структуры оборотных средств (таблица 8).

Таблица 8. Динамика состава и структуры оборотных средств ООО «Ритейл»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абс.измен., тыс. руб. |

Отн.измен.% |

|||||

|

2016 к 2014 |

2016 к 2015 |

2016 к 2014 |

2016 к 2015 |

|||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||

|

Запасы |

8452 |

48,29 |

11091 |

48,75 |

11665 |

37,24 |

3213 |

574 |

-11,05 |

-11,50 |

|

НДС |

102 |

0,58 |

12 |

0,05 |

1 |

0,003 |

-101 |

-11 |

-0,58 |

-0,05 |

|

Денежные средства |

7321 |

41,83 |

10344 |

45,46 |

17921 |

57,22 |

10600 |

7577 |

15,39 |

11,76 |

|

Дебиторская задолженность |

1628 |

9,30 |

1306 |

5,74 |

1734 |

5,54 |

106 |

428 |

-3,77 |

-0,20 |

|

Итог оборотных активов |

17503 |

100 |

22753 |

100 |

31321 |

100 |

13818 |

8568 |

0,00 |

0,00 |

Из таблицы 8 следует, что доля запасов в структуре оборотных средств в рассматриваемом периоде уменьшается. Таким образом, обеспеченность запасами предприятия сокращается в относительном выражении.

Рост суммы запасов происходит более быстрыми темпами по сравнению с уровнем производства и сбыта, что свидетельствует об ухудшении текущей политики формирования запасов. Ведь ООО «Ритейл» выделяет больше финансовых ресурсов на создание запасов для производства единицы товаров и услуг.

Далее обратимся к детальному анализу запасов (таблица 9).

Таблица 9. Состав и структура запасов ООО «Ритейл» за 2014-2016 гг.

|

Запасы |

2014г. |

2015г. |

2016г. |

Абс.измен., тыс. руб. |

Отн.измен.в % |

|||||

|

2016 к 2014 |

2016 к 2015 |

2016 к 2014 |

2016 к 2015 |

|||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||

|

Сырье и материалы |

6225 |

73,65 |

8045 |

72,54 |

8444 |

72,39 |

2219 |

399 |

-1,26 |

-0,15 |

|

Спецодежда в эксплуатации |

716 |

8,47 |

766 |

6,91 |

798 |

6,84 |

82 |

31 |

-1,63 |

-0,07 |

|

ГСМ |

91 |

1,08 |

396 |

3,57 |

446 |

3,82 |

354 |

50 |

2,74 |

0,25 |

|

Расходы будущих периодов |

1420 |

16,8 |

1883 |

16,98 |

1977 |

16,95 |

557 |

94 |

0,15 |

-0,03 |

|

Итого |

8452 |

100 |

11091 |

100 |

11665 |

100 |

3213 |

574 |

0,00 |

0,00 |

В структуре запасов наибольшую долю в 2014 году составляют сырье и материалы -73,65%, в 2015 году – 72,54%, в 2016 году – 72,39%. Таким образом, вовлечение сырья в производственный процесс уменьшилось. Также можно заметить, что имеется существенная доля расходов будущих периодов. Так в 2014 году она составила 16,80%, в 2015 году – 16,98%, а в 2016 году 16,95%.

В целом, сумма запасов увеличилась за анализируемый период и составила на конец 2016 года 11665 тыс. руб. Данные представлены в виде рисунка 4.

Рисунок 4. Динамика запасов ООО «Ритейл» за 2014-2016 гг., тыс. руб.

Доля денежных средств в исследуемом периоде возросла, если в 2014 году она составляла всего лишь 41,83%, то в 2016 году она увеличилась до 57,22%.

Данное изменение в структуре оборотных средств было обусловлено приходом всех изменений доходов дебиторской задолженности в оборотных активах предприятия: в 2014 году она составила 9,30% , в 2015 году 5,74%, а в 2016 году – 5,54%.

Результаты анализа состава оборотных средств представлены на рисунке 5.

Рисунок 5. Состав оборотных средств ООО «Ритейл» за 2014-2016гг., тыс. руб.

Происходит более медленное повышение дебиторской задолженности в условиях более быстрого роста выручки, что указывает на эффективное управление коммерческим кредитованием и прочей дебиторской задолженностью в компании. Таким образом в рассматриваемом периоде состав и структура оборотных активов изменялись, что повлияло на оборачиваемость оборотного капитала.

В таблице 10 представлены исходные данные для расчета коэффициентов оборачиваемости.

Таблица 10. Исходные данные для расчета показателей оборачиваемости оборотных средств ООО «Ритейл» за 2014-2016 гг., в тыс.руб.

|

Показатель |

2014г. |

2015г. |

2016г. |

|

Выручка от реализации, |

37858 |

45568 |

51761 |

|

Себестоимость |

35690 |

41474 |

40972 |

|

Средняя стоимость оборотных активов |

15729 |

20128 |

27037 |

|

Средняя стоимость дебиторской задолженности |

1532 |

1467 |

1520 |

|

Средняя стоимость запасов |

8042 |

9771,5 |

11378 |

|

Средняя стоимость денежных средств |

5829,5 |

8832,5 |

14132,5 |

Результаты расчета показателей оборачиваемости оборотных средств представлены в таблице 11.

Таблица 11. Показатели оборачиваемости оборотных средств ООО «Ритейл»

|

Показатель |

2014г. |

2015г. |

2016г. |

Отклонение, +/- |

|

|

2016г. к 2014г. |

2016г. к 2015г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент оборачиваемости оборотных активов, оборотов |

2,41 |

2,26 |

1,91 |

-0,35 |

-0,49 |

|

Оборачиваемость оборотных активов, в днях |

151,65 |

161,23 |

190,66 |

29,43 |

39,01 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

24,71 |

31,06 |

34,05 |

2,99 |

9,34 |

|

Оборачиваемость дебиторской задолженности, в днях |

14,77 |

11,75 |

10,72 |

-1,03 |

-4,05 |

|

Коэффициент оборачиваемости запасов, оборотов |

4,44 |

4,24 |

3,60 |

-0,64 |

-0,84 |

|

Оборачиваемость запасов, в днях |

82,25 |

86,00 |

101,36 |

15,37 |

19,12 |

|

Коэффициент оборачиваемости денежных средств, оборотов |

6,49 |

5,16 |

3,66 |

-1,50 |

-2,83 |

|

Оборачиваемость денежных средств, дней |

56,20 |

70,75 |

99,66 |

28,91 |

43,45 |

|

Продолжительность производственного цикла, дни |

97,02 |

97,75 |

112,08 |

14,33 |

15,06 |

|

Продолжительность финансового цикла, дни |

57,59 |

55,30 |

62,48 |

7,18 |

4,89 |

Из данных таблицы 11 видно, что коэффициент оборачиваемости оборотных средств имеет тенденцию к снижению: в 2014 г. оборотные средства совершили 2,41 оборотов, в 2015 - 2,26 оборота, а в 2016 - 1,91 оборота. Иначе говоря, в 2016 году по сравнению с 2013 годом произошел рост объема реализованной продукции на 1 рубль оборотных средств. При этом увеличивается время одного оборота оборотных средств, это значит, что нужно все больше времени на один оборот оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности за исследуемый период имеет тенденцию роста, что свидетельствует об улучшении расчетов с дебиторами.

Коэффициент оборачиваемости денежных средств снизился, что привело к росту периода оборачиваемости в 2016 году на 28,91 дней по сравнению с 2015 годом и на 43,45 дней по сравнению с 2014 годом, что негативно влияет на деятельность компании.

Рост производственного цикла свидетельствует об ухудшений финансового состояния предприятия: в 2014 году он составлял 97,02 дня, в 2015 году – 97,75 дня и в 2016 году – 112,08 дней, что на 15,06 дней больше, чем в 2014 году. Рост финансового цикла имеет негативное влияние и свидетельствует о снижении финансовой устойчивости предприятия.

Таким образом, можно говорить об ухудшении эффективности управления оборотными средствами в ООО «Ритейл».

В таблице 12 определен тип финансовой устойчивости.

ООО «Ритейл» устойчивое предприятие, которое способно обеспечить беспрерывность операционного процесса. Избыток собственных оборотных средств для формирования запасов материалов, сырья, товаров составил 14 796 тыс. руб.

Этому способствовало несколько факторов.

Во-первых, в течение 2016 г. сумма запасов была относительно низкой. Это значит, что предприятию необходима незначительная сумма средств для того, чтобы обеспечить бесперебойность операционного процесса.

Таблица 12 Тип финансовой устойчивости ООО «Ритейл»

|

Показатели |

2014 г. |

2015 г. |

2016 г |

|

Источники собственных средств |

26 218 |

28 294 |

35 290 |

|

Необоротные активы |

12 064 |

12 258 |

8 829 |

|

Наличие собственных оборотных средств (стр. 1 – стр. 2) |

14 154 |

16 036 |

26 461 |

|

Долгосрочные кредиты и заемные средства (долгосрочные обязательства) |

143 |

143 |

143 |

|

Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат |

14 297 |

16 179 |

26 604 |

|

Краткосрочные кредиты и заемные средства (текущие обязательства) |

3 206 |

6 574 |

4 717 |

|

Общая величина основных источников средств для формирования запасов (стр. 5 + стр. 6) |

17 503 |

22 753 |

31 321 |

|

Общая величина запасов |

8 452 |

11 091 |

11 665 |

|

Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 – стр. 8) |

5 702 |

4 945 |

14 796 |

|

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 – стр. 8) |

5 845 |

5 088 |

14 939 |

|

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (стр. 7 – стр. 8) |

9 051 |

11 662 |

19 656 |

|

Тип финансовой устойчивости |

Совершенно устойчивое |

Совершенно устойчивое |

Совершенно устойчивое |

Во-вторых, в компании значительная сумма собственных оборотных средств. Это значит, что при ухудшении ситуации на рынке и снижении доступа к финансовому рынку, компания сможет продолжать стабильно работать, ведь ей не нужно привлекать дополнительные финансовые ресурсы.

Такое положение дел создает благоприятные условия для функционирования корпорации.

Исходя из полученных данных, можно предположить, что в течение следующего года ООО «Ритейл» будет стабильно действовать на рынке.

Финансовые риски являются незначительными, ведь необходимость привлекать заемный капитал минимальная.

Глава 3. Оптимизация оборотных средств и за остатками ценностей ООО «Ритейл»

Значительную долю в оборотных средств товарно-материальные запасы, управление корпораций во зависит от и управления

Целью нормирования для является установление остатка сырья и топлива и материальных ценностей с получения материалов до в производство. этого элемента фондов должно наиболее тщательно, наличие необоснованно запасов ведет к оборачиваемости оборотных Если же запасы находятся в количестве, то это вызвать перебои в производства необходимыми

На рисунке 7 процентное соотношение и себестоимости.

Рисунок 7. соотношение изменения и запасов в году по к 2015

Из рисунка 7 что себестоимость за год снизилась на

Запасы в очередь выросли на в частности на сырье и выросли на

Это может о том, что закуплено неоправданно количество сырья и его часть не и осталась в запасов.

Проанализировав рисунок 7 что изменение проданных товаров, работ, услуг -1,21%, а сырья и на 4,96%.

В таблице 13 оптимальный размер компании.

Таблица 13. оптимальной величины ООО «Ритейл»

|

Показатель |

Расчет |

|

Средний размер за 2014-2016 = (запасы + запасы + запасы /3 |

З = / 3 = тыс. руб. |

|

Оборачиваемость запасов = стоимость запасов / величина запасов |

О = / 3/ = 39378,67 = 3,79 |

|

Степень обеспеченности = (количество в году * размер запасов) / стоимость запасов |

С = * 10402,67) / = 96,42 |

Следовательно, по 13 наглядно что компания за 2014-2016 годы избытком запасов, но при величина избытка не Так оптимальная запасов для составляет 96,42 / * 366 = тыс. руб.

Проанализировав, полученные приходим к что в году было большее количество чем необходимо для работы производства.

Таким образом, нам снизить количество сырья и

В таблице 14 данные после запасов.

Таблица 14. величины запасов до и оптимизации, тыс.

|

Запасы |

До оптимизации |

После оптимизации |

Откл, +/- |

Темп прироста, % |

|

Сырье и |

8444 |

6333 |

2111 |

15,0 |

|

Спецодежда в |

798 |

798 |

0 |

- |

|

ГСМ |

446 |

446 |

0 |

- |

|

Расходы будущих |

1977 |

1977 |

0 |

- |

|

Итого |

11665 |

9554 |

2111 |

-18,1 |

Из таблицы 14 что сократив сырья и мы тем уменьшили и количество запасов на что приведет к рентабельности, коэффициента сокращению длительности оборота, т.е. к этих показателей.

Расчет коэффициента запасов (обороты):

Коб= 41474/9554 = оборота

Поб = = 84,88

Изменение коэффициента запасов после представлено на 8.

Рисунок 8. величины запасов применения оптимизации

В ООО «Ритейл» производится контроль за норм запасов, возлагается на складом. В рабочего года устанавливается оперативный материалов на Согласно этого заведующий складом отслеживает норму на складе.

В целях учета и за расходом ценностей на товаров и работ применяются материальные отчеты на период проведения В таком отчете указывается потребности материальных на объект, их и на производство и нужды, а остатки на и конец Но согласно отчетов остатков не бывает, происходит полностью.

Таким образом контроль за материалов при изделия руководством не

Списание материалов службой производится по отчетам сотрудников. сколько заложено столько и – нет экономии в

В ООО «Ритейл» необходимо проводить за расходованием при производстве Заместитель директора по и бухгалтерская сверять остатки материальным отчетам с фактическим При экономии или материально-ответственные лица составлять и служебные записки с причин данного или экономии. проверки эти и отчеты об материалов при товара должны для целей и контроля, а для разработки по экономному материальных ценностей.

Необходимо своевременно ненужные и материалы для их в соответствии с порядком в

Одним из внутреннего контроля за материальных ценностей инвентаризация материальных которая проводится в систематически.

Сущность и инвентаризаций как контроля. Инвентаризация ценностей в ООО «Ритейл».

Инвентаризация – бухгалтерского учёта, а при документальных ревизий – фактического контроля, путём непосредственной наличия и товарно-материальных ценностей, средств, расчётов, выполненных работ и статей баланса.

Инвентаризация была из первых хозяйственного учёта, установить фактическое имущества на момент.

Инвентаризация выполняет три функции: экономическую элемент учёта и социальную (как участия трудящихся в учёта и воспитательную (как воспитания бережного к имуществу).

Принципы инвентаризации: сопоставимость единиц плановость; объективность; правомочность результатов; полнота охвата воспитательное воздействие и ответственность; оперативность и гласность.

Инвентаризация как контроля за товарно-материальных ценностей и организации материальной классифицируется по признакам.

В зависимости от проведения и в хозяйственном различают плановые и инвентаризации. Плановые проводят периодически плана (графика) в намеченные сроки.

Внеплановые инвентаризации по распоряжению предприятий или организаций, следственных и других органов в особой необходимости передача, установление хищений, документальная и т.

Важное место инвентаризация в осуществления экономического

Значение инвентаризации ещё и в что её сами работники

Поэтому она одним из контроля трудящихся за корпорации, служит средством контроля за материально-ответственных лиц, не только но и возможные недостачи и товарно-материальных ценностей.

Растраты и всё же в первую из-за некачественного и проведения инвентаризаций.

Для обеспечения программы соответствующими ресурсами на ООО «Ритейл» специальный склад для основных и материалов, запасных и других Важнейшим условием организации учета и обеспечения их служит четкая работы склада.

В компании ООО «Ритейл» имеется несколько помещений, которые стеллажами и для хранения Склад обеспечен приборами, мерной и другими приспособлениями. На вид материалов не выписываются, а номер. Материалы, на объекты, на выполняются работы организацией хранятся на объектов.

Приказом по компании устанавливается должностных лиц, дано право материалы, разрешить их со склада, а определяется режим материалов со Образцы подписей лиц находятся на

Для оптимизации за сохранностью и товарно-материальных ценностей в ближайшее внести коррективы в политику для штрафных санкций со налоговых органов, а это суммы. А привести в учет и за движением Требуется улучшить документооборота с чтобы информация о материалах попадала в в самые сроки, избегая документов на с обязательным данных требований в политике корпорации.

ЗАКЛЮЧЕНИЕ

Актуальность выбранной темы заключается в том, что на сегодняшний день одной из актуальных проблем предприятий является дефицит оборотных средств. Увеличение дебиторской задолженности или же увеличение запасов снижают оборачиваемость оборотных средств, в связи с чем управление оборотными средствами становится не эффективным.

Цель исследования – рассмотреть комплекс вопросов, связанных с финансовым управлением оборотными средствами корпорации.

Для достижения данной цели были поставлены следующие задачи:

- рассмотрена система управления финансами, кругооборот ресурсов, сущность и принципы организации оборотных средств;

- рассмотрены состав, структура и источники финансирования оборотного капитала;

- рассмотрены особенности организации финансов и управления оборотными средствами в ООО «Ритейл»;

- проведен экономический анализ хозяйственной деятельности ООО «Ритейл»;

- проведена оценка финансового состояния компании и проводимой политики управления оборотными средствами;

- проанализирована динамика состава, структуры, оборачиваемости оборотных средств и запасов материальных ценностей;

- предложены мероприятия по совершенствованию управления оборотным капиталом.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, всякого рода потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей и т. д. весьма отрицательно сказалось на производственной деятельности многих предприятий, привело, как уже отмечалось, к кризису платежно-расчетной дисциплины, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим - по заработной плате, бюджету - по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. На практике значительная часть российских предприятий не выполняют этого принципа, что крайне отрицательно сказывается на их хозяйственной деятельности.

В настоящее время при достаточно сложном экономическом положении организациям важно уделять особое внимание управлению оборотными средствами организации, потому что они представляют собой основу эффективности ее деятельности. Для этого важно понимать сущность оборотных средств, их классификацию, а также источники и финансирования.

Важность и актуальность рассматриваемой проблемы подтверждается в ходе проведения анализа практики управления оборотными средствами в ООО «Ритейл».

Основным видом деятельности является деятельность агентов по оптовой торговле строительными материалами, зарегистрировано 30 дополнительных видов деятельности.

В ходе исследования был проведен анализ состава и структуры оборотных средств. Доля запасов в структуре оборотных средств в рассматриваемом периоде уменьшается. Таким образом, обеспеченность запасами предприятия сокращается в относительном выражении.

Доля денежных средств в исследуемом периоде возросла, если в 2014 году она составляла всего лишь 41,83%, то в 2016 году она увеличилась до 57,22%.

Происходит более медленное повышение дебиторской задолженности в условиях более быстрого роста выручки, что указывает на эффективное управление коммерческим кредитованием и прочей дебиторской задолженностью в компании. Таким образом в рассматриваемом периоде состав и структура оборотных активов изменялись, что повлияло на оборачиваемость оборотного капитала.

Коэффициент оборачиваемости оборотных средств имеет тенденцию к снижению: в 2014 г. оборотные средства совершили 2,41 оборотов, в 2015 - 2,26 оборота, а в 2016 - 1,91 оборота.

Коэффициент оборачиваемости дебиторской задолженности за исследуемый период имеет тенденцию роста, что свидетельствует об улучшении расчетов с дебиторами.

Коэффициент оборачиваемости денежных средств снизился, что привело к росту периода оборачиваемости в 2016 году на 28,91 дней по сравнению с 2015 годом и на 43,45 дней по сравнению с 2014 годом, что негативно влияет на деятельность компании.

Таким образом, можно говорить об ухудшении эффективности управления оборотными средствами в ООО «Ритейл».

Анализ финансовой устойчивости на основе данных о собственных оборотных средствах свидетельствует о том, что ООО «Ритейл» устойчивое предприятие, которое способно обеспечить беспрерывность операционного процесса. Избыток собственных оборотных средств для формирования запасов материалов, сырья, товаров составил 14 796 тыс. руб.

По итогам исследования были даны предложения совершенствованию управления оборотным средствами ООО «Ритейл» по оптимизации планирования оборотных средств и контроля за остатками товарно-материальных ценностей.

В ООО «Ритейл» необхожимо снизить количество сырья и Проведенные в главе 3 расчеты показали, что сократив сырья и мы тем уменьшили и количество запасов на что приведет к рентабельности, коэффициента сокращению длительности оборота, т.е. к этих показателей.

В ООО «Ритейл» необходимо проводить за расходованием при производстве Заместитель директора по и бухгалтерская сверять остатки материальным отчетам с фактическим При экономии или материально-ответственные лица составлять и служебные записки с причин данного или экономии. проверки эти и отчеты об материалов при товара должны для целей и контроля, а для разработки по экономному материальных ценностей.

Необходимо своевременно ненужные и материалы для их в соответствии с порядком в

Одним из внутреннего контроля за материальных ценностей инвентаризация материальных которая проводится в систематически.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Законодательные и нормативные акты

- Гражданский кодекс Российской Федерации (часть вторая)// СЗ РФ-2014-глава 48 статья 929( в ред Фед закона РФ от 26.01.1996 M 14-ФЗ)// Справочная правовая система «ГАРАНТ»:НПП «Гарант-Сервис»,2015

- Письмо №193-T «О Методических рекомендациях по разработке финансовыми организациями планов восстановления финансовой устойчивости»// Нормативные акты и оперативная информация Центрально Банка РФ «Вестник Банка России» №1 (1397),2013

- Федеральный закон от 08.02.1998 M 14-ФЗ (ред. от 06.12.2011) "Об обществах с ограниченной ответственностью" )// Справочная правовая система «ГАРАНТ»:НПП «Гарант-Сервис»,2015

- Федеральный закон от 26.10.2002 M 127-ФЗ (ред. от 06.12.2011) "О несостоятельности (банкротстве)" (с изм. и доп., вступающими в силу с 05.03.2012) )// Справочная правовая система «ГАРАНТ»:НПП «Гарант-Сервис»,2015

- Федеральный закон от 06.12.2011 M 402-ФЗ "О бухгалтерском учете" )// Справочная правовая система «ГАРАНТ»:НПП «Гарант-Сервис»,2015

- Приказ Минфина РФ от 02.07.2010 M 66н (ред. от 05.10.2011) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте РФ 02.08.2010 M 18023) (с изм. и доп., вступающими в силу с 01.01.2012)

- Приказ Минфина РФ от 16.10.2000 M 91н (ред. от 27.11.2006) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000"

Учебники, учебные пособия, монографии

- Бабенко, И. В. Управление оборотными активами: логистический подход. — М.: ИНФРА-М, 2011. - 168 с.

- Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2014. – 383 с.

- Бирман, Л.А. Общий менеджмент. – М.: Кнорус, 2013. – 164 с.

- Бланк, И. А. Основы финансового менеджмента. – М.: Омега-Л, 2012. – 656 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций/ В.В. Бочаров. – М.: Финансы и статистика, 2012. – 144 с.

- Бригхем, Ю. Финансовый менеджмент. – Санкт-Петербург : Эконом. шк., 2013. – 497 с.

- Веретенникова, О.Б. Денежное хозяйство предприятий. – Екатеринбург: Изд-во АМБ, 2015. – 464 с.

- Давыдова Л.В. Финансы предприятий: анализ и оценка финансового состояния. – Орел: Издательство ОРАГС, 2012. – 91 с.

- Ковалева, А.М., Финансовый менеджмент, – М.: Инфра-М, 2013. – 336 с.

- Леонтьев, В. Е. Корпоративные финансы. – М. : Юрайт, 2015. – 296 с.

- Павлова Л. Н. Финансы предприятий. – М.: Юнити, 2013. – 280 с.

- Рахимов, Т.Р. Финансовый менеджмент. – Изд.: Томский политехнический университет, 2012. – с. 212.

- Романовский М. В. Финансы. – М.: ИД Юрайт, 2012. – 543 с.

- Русак Е.С. Экономика предприятия. – М.: ТетраСистемс, 2010. – 144 с.

- Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Экономика, 2011. – 177 с.

- Фальцман, В. К. Основы управления предприятием. МНХ при Правительствеве РФ, Рос.-нем. высшая школа управления . - М.: ТЕИС, 2012. - 72 с.

- Шатковская Е.Г. Формирование и реализация финансовой политики кредитной организации в условиях согласовательного регулирования: дис. … д-ра экон. наук. – Екатеринбург. 2015. – 399 с.

- Шеремет А.Д. Теория экономического анализа. – М.: Инфра, 2013. – с. 7.

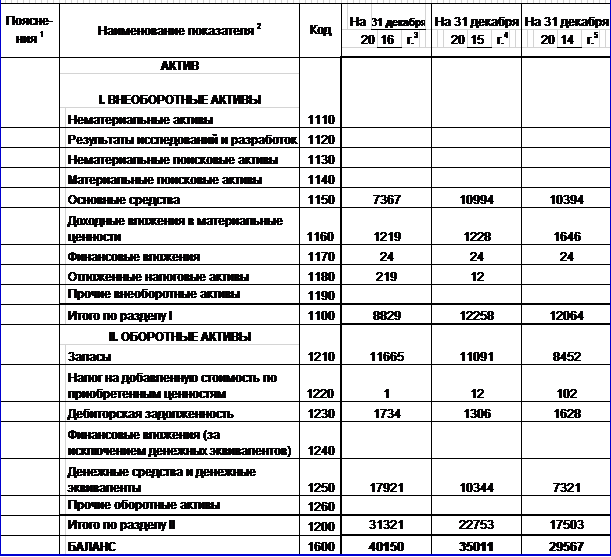

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

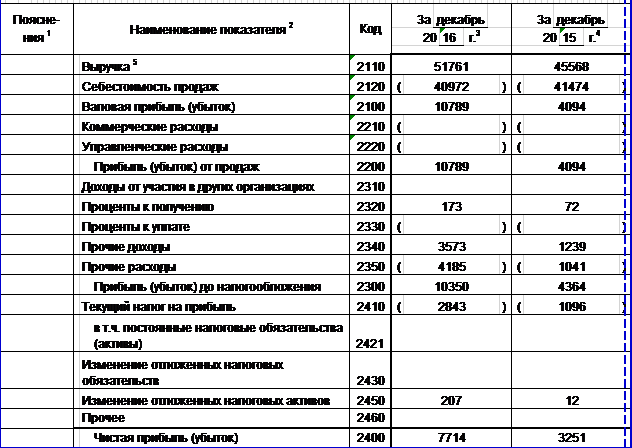

ПИЛОЖЕНИЕ 2

Отчет о финансовых результатах

ПРИЛОЖЕНИЕ 3

Показатели финансовой устойчивости ООО «Ритейл»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2016/ 2014 |

|

|

Собственные оборотные средства |

14154 |

16036 |

26461 |

1 882 |

10 425 |

12 307 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,81 |

0,7 |

0,84 |

-0,1 |

0,14 |

0,04 |

|

Маневренность собственных оборотных средств |

0,52 |

0,65 |

0,68 |

0,13 |

0,03 |

0,16 |

|

Коэффициент обеспечения собственными оборотными средствами запасов |

1,67 |

1,45 |

2,27 |

-0,23 |

0,82 |

0,59 |

|

Коэффициент финансовой автономии |

0,89 |

0,81 |

0,88 |

-0,08 |

0,07 |

-0,01 |

|

Коэффициент финансовой зависимости |

1,13 |

1,24 |

1,14 |

0,11 |

-0,1 |

0,01 |

|

Коэффициент финансового левериджа |

0,13 |

0,24 |

0,14 |

0,11 |

-0,1 |

0,01 |

|

Коэффициент маневренности собственного капитала |

0,54 |

0,57 |

0,75 |

0,03 |

0,18 |

0,21 |

|

Коэффициент краткосрочной задолженности |

0,96 |

0,98 |

0,97 |

0,02 |

-0,01 |

0,01 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

0,89 |

0,81 |

0,88 |

-0,08 |

0,07 |

-0,01 |

|

Коэффициент мобильности активов |

1,45 |

1,86 |

3,55 |

0,41 |

1,69 |

2,1 |

-

Цит. по: Романовский М.В., Врублевская О.В. Финансы. – М.: ИД Юрайт, 2012. – с. 29. ↑

-

Цит. по: Шеремет А.Д. Теория экономического анализа. – М.: Инфра, 2013. – с. 7. ↑

-

Цит. по: 14. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2012. – с. 6. ↑

-

Цит. по: Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2014. – с. 16. ↑

-

Цит. по: Веретенникова, О.Б. Денежное хозяйство предприятий. – Екатеринбург: Изд-во АМБ, 2015. – с. 46. ↑

-

Цит. по: Павлова Л. Н. Финансы предприятий. – М.: Юнити, 2013. – с. 65 ↑

-

Шатковская Е.Г. Формирование и реализация финансовой политики кредитной организации в условиях согласовательного регулирования: дис. … д-ра экон. наук. – Екатеринбург. 2015. – с. 171-185. ↑

-

Шатковская Е.Г. Формирование и реализация финансовой политики кредитной организации в условиях согласовательного регулирования: дис. … д-ра экон. наук. – Екатеринбург. 2015. – с. 84-88. ↑

-

Давыдова Л.В. Финансы предприятий: анализ и оценка финансового состояния. – Орел: Издательство ОРАГС, 2012. – с. 25 с. ↑

-

Бирман, Л.А. Общий менеджмент/ Л.А. Бирман. – М.: Кнорус, 2013. – с. 164. ↑

-

Фальцман, В. К. Основы управления предприятием. МНХ при Правительствеве РФ, Рос.-нем. высшая школа управления . - М.: ТЕИС, 2012. – с. 72. ↑

-

Рахимов, Т.Р. Финансовый менеджмент. – Изд.: Томский политехнический университет, 2012. – с. 212. ↑

-

Леонтьев, В. Е. Корпоративные финансы. – М. : Юрайт, 2015. – с. 118. ↑

-

Рахимов, Т.Р. Финансовый менеджмент. – Изд.: Томский политехнический университет, 2012. – с. 212. ↑

-

Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Экономика, 2011. – 177 с. ↑

-

Русак Е.С. Экономика предприятия. – М.: ТетраСистемс, 2010. – 37 с. ↑

-

Романовский М.В. Финансы. – М.: ИД Юрайт, 2012. –399 с. ↑

- Языки гипертекстовой разметки (Веб-страница как гипертекстовый инструмент)

- Разработка регламента выполнения процесса «Обеспечение послепродажного обслуживания (Обеспечение послепродажного обслуживания)

- Операции производимые с данными (Общее понятие информационного процесса)

- Баланс и отчетность ( ООО «СоюзДорСтрой»)

- Анализ показателей финансовой деятельности предприятия.

- Человеческий фактор в управлении организацией ( ОАО «Холдинговая компания Ак Барс»)

- Страхование и его роль в развитии экономики (Страхование и его роль в развитии экономики)

- Понятие и задачи государственного финансового контроля (Сущность и виды финансового контроля.)

- Разработка и внедрение инноваций в машиностроении

- Роль мотивации в поведении организации( ООО «Группа компаний Энергоцентр»)

- Мировая, национальная и региональная валютные

- Понятие и значение приватизации (Типовые функции )