Баланс и отчетность ( ООО «СоюзДорСтрой»)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению баланса и отчетности.

Актуальность рассматриваемой темы определяется тем, что бухгалтерская отчетность представляет собой единую систему данных о финансовом и имущественном положении предприятия, а также о результатах его хозяйственной деятельности. Составляется отчетность на основании данных бухгалтерского учета.

Отчетность предприятий является завершающим шагом системы бухгалтерского учета, которая обобщает и систематизирует информацию о деятельности предприятия и которая необходима всем заинтересованным лицам для принятия эффективных экономических решений [29].

Хорошо составленная отчетность предприятий является, несомненно, условием правильно организованного бизнеса. Финансовая отчетность предприятий - это система обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности за период (квартал, год).

Требования к составлению и представлению бухгалтерской (финансовой) отчетности указаны в ст. 15-18 Закона №402-ФЗ [1].

Баланс - основная форма бухгалтерской (финансовой) отчетности [23].

Цель работы – рассмотреть баланс и отчетность.

Задачи исследования:

1) Рассмотреть понятие и состав бухгалтерской финансовой отчетности.

2) Рассмотреть общие требования к составлению бухгалтерской финансовой отчетности.

3) Рассмотреть баланс – источник информации о деятельности организации.

4) Рассмотреть организационно-экономическую характеристику ООО «СоюзДорСтрой».

5) Рассмотреть технологию составления отчетности ООО «СоюзДорСтрой».

6) Провести анализ ликвидности и платежеспособности ООО «СоюзДорСтрой».

7) Дать рекомендации по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой».

Объект исследования - ООО «СоюзДорСтрой».

Предмет исследования - баланс и отчетность.

Исследование проводилось на базе ООО «СоюзДорСтрой».

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам бухгалтерской (финансовой) отчетности. Во второй главе работы нами рассматриваются практические аспекты бухгалтерской (финансовой) отчетности на примере (ООО «СоюзДорСтрой»). Третья глава исследования посвящена рекомендациям по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой».

Источниковую базу исследования составили основные нормативные документы, действующие на сегодняшний день в Российской Федерации.

Учебники и учебные пособия по бухгалтерскому учету и анализу: Агеевой О.А., Булгаковой С.В., Кондракова Н.П., Лупиковой Е.В. и других. Статьи российского журнала «Главбух», интернет - ресурсы, бухгалтерская отчетность ООО «СоюзДорСтрой»).

1. Теоретические основы бухгалтерской (финансовой) отчетности

1.1. Понятие и состав бухгалтерской финансовой отчетности

Бухгалтерская отчетность - итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия.

Бухгалтерская отчетность - это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета.

Цель бухгалтерской отчетности - предоставление информации собственникам компании, инвесторам и государственным органам [8, c. 318].

Выделяют следующие виды бухгалтерской отчетности:

Статистическую - для органов статистики.

Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия.

Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год) [13, c. 167].

Состав бухгалтерской отчетности определяется статьей 14 Федерального закона от 06.12.2011 № 402-ФЗ [1].

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66 н [5]. Общие формы бухгалтерской отчетности приведены в приложении № 1 к приказу № 66н. Упрощенные формы - в приложении № 5 к этому же документу. Кроме того, при составлении отчетности опираются на ПБУ и нормативно-правовые акты Госкомстата.

Применяются следующие формы бухгалтерской отчетности:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании [22].

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток) [24]. Отчет о финансовых результатах - обязательная форма, которая входит в состав бухгалтерской отчетности. Министерство финансов закрепило это правило в ПБУ 4/99 [6].

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период. Отчет об изменениях капитала содержит информацию о формировании уставного, добавочного и резервного капитала организации, о величине нераспределенной прибыли и создаваемых организацией резервах [25].

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании. Из отчета о движении денежных средств видны поступления и расход денег, остатки средств на начало и конец года [26].

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях [27].

Состав предоставляемых форм бухгалтерской отчетности организации зависит от размера организации, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс. Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года.

Раньше организации были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [1] в 2017-2018 годах пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях.

В данном документе указывается информация, необходимая для реальной оценки финансового положения организации, результатов ее деятельности, а также для полноты сформированных сведений. Пояснительная записка заполняется в произвольной форме.

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу.

Приложение составляется в произвольной форме и представляет собой совокупность таблиц и отчетных форм, в которых отражается состояние показателей.

В состав форм бухгалтерской отчетности включают также аудиторское заключение, которое подтверждает ее достоверность, и пояснительная записка.

Заключение аудиторов входит в состав отчетности, если организация подлежит обязательному аудиту [18, c. 161].

Но не все компании представляют бухгалтерскую отчетность в полном объеме. Бухгалтерская отчетность для субъектов малого предпринимательства состоит лишь из бухгалтерского баланса и отчета о финансовых результатах. А приложения к бухгалтерской отчетности (отчеты об изменениях капитала и о движении денежных средств) заполнять и прикладывать только в том случае, если есть важная информация, которая отражается именно в таких отчетах [20].

Таким образом, рассмотрели понятие и состав бухгалтерской финансовой отчетности и переходим к общим требованиям к составлению бухгалтерской финансовой отчетности.

1.2. Общие требования к составлению бухгалтерской финансовой отчетности

Регламентируются основные требования к формированию бухгалтерской отчетности Федеральным законом «О бухгалтерском учете», а также приложением по бухгалтерскому учету «Бухгалтерская отчетность организации» [9, c. 118].

Основываясь на единых и основополагающих принципах, правилах ведения бухгалтерского учета для всех предприятий, которые являются юридическими лицами, независимо от их организационно-правовой формы, данные отчетов должны взаимно увязываться и друг друга дополнять [10, c. 287].

Основные пользователи бухгалтерской отчетности представлены в приложение 1.

Под понятием «внутренние пользователи» бухгалтерской информации понимают работников данного предприятия, которые, получая данную информацию, принимают управленческие, административные и прочие решения или используют ее в личных целях. Обычно у внутренних пользователей бухгалтерской информацией есть доступ к ней [15, c. 92].

Это означает, что пользователями в данном случае являются:

- Все прочие, помимо отдела бухгалтерского учета, отделы организации - узнают о факте поступления денег от покупателей за проданные товары, оказанные услуги; о факте оплаты поставщику по полученным оригиналам документов; о выставленном счете покупателю и т.п.

- Руководители организации изучают результаты деятельности всего предприятия; утверждают бухгалтерскую отчетность; принимают стратегические управленческие решения на ее основе [20].

- Работники финансовых, планово-экономических, сметных отделов - в большинстве своем они используют данные бухгалтерского учета как основу своей работы, анализов, планирования.

- Работники внутреннего контроля, аудита - их основная обязанность проверять ведение бухгалтерского учета на предприятии и следование утвержденным внутренним политикам, нормативам и предписаниям.

- Любой сотрудник предприятия может запросить и получить данные о своей задолженности перед работодателем по авансам полученным, проведенным авансовым отчетам по командировке или представительских расходах; о начисленной \ удержанной заработной плате, прочих компенсациях и выплатах и т.д.

Внешние пользователи бухгалтерской информации - лица, не работающие на предприятии, но заинтересованные в получении данных бухгалтерского учета. Часть этих пользователей не имеют интереса к бухгалтерским отчетам предприятия, но они обладают правом доступа к ней с целью выполнения своих трудовых обязанностей.

К внешним пользователям бухгалтерской информации относятся:

- Покупатели и поставщики, банки - сверка расчетов с контрагентами.

- Аудиторы (внешние) - для проведения аудиторских проверок.

- Налоговые, статистические органы, фонды страхования - получение и обработка данных бухгалтерского учета, согласно нормам законодательства.

- Налоговые органы непосредственно видят первичные бухгалтерские документы во время камеральных и выездных проверок.

- Потенциальные инвесторы – для принятия решения о целесообразности вложений [17, c. 118].

Основные требования, предъявляемые к бухгалтерской отчетности и полезность бухгалтерской отчетности представлены в приложение 2,3.

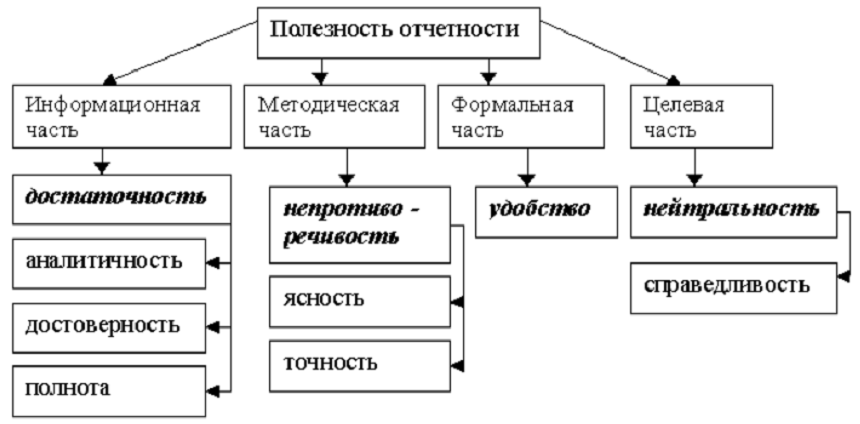

Информация, которая содержится в отчетности, должна соответствовать качественным признакам: понятность, полнота, достоверность, существенность, нейтральность, сопоставимость, соблюдение отчетного периода, правильное оформление [20].

Понятность информации, которая представлена в бухгалтерской отчетности, одно из важных качеств. Соответствие, которому, делает отчетность полезной для пользователей. Смысл данного качества заключается в доступности содержания бухгалтерской отчетности для понимания внешних и внутренних пользователей, даже не обладающих специальной профессиональной подготовкой.

Полной и достоверной является бухгалтерская отчетность, которая сформирована согласно правилам, установленным нормативными законодательными актами по ведению бухгалтерского учета [29].

Данные такой отчетности должны давать правдивую и полную картину о финансовом состоянии, финансовых результатах деятельности предприятия и об изменениях в финансовом положении.

Существенность показателей, которые содержит бухгалтерская отчетность, определяется не только их количественным значением, но и той ролью, которую играет определенная информация в оценке финансового состояния и финансовых результатов деятельности предприятия.

Данные считаются существенными, если их отсутствие в отчете может оказать влияние на экономические решения, принимаемые пользователями на основе отчетной информации. При формировании отчетности компания сама может определять уровень существенности показателей в зависимости от оценки, обстоятельств возникновения и его характера. Существенной при этом признается сумма, составляющая не менее 5% по отношению к общему итогу соответствующих данных за период отчета [29].

Предприятие имеет право принять решение для целей отражения в бухгалтерской отчетности существенных данных применять другой критерий, отличающийся от указанного. Основываясь на принципе существенности данные об отдельных активах, доходах, обязательствах, расходах и различных хозяйственных операциях должны отражаться в бухгалтерской отчетности обособлено, если без информации о них пользователями невозможна корректная оценка финансового состояния и финансовых результатов деятельности предприятия [16, c. 168].

Несущественные значения сходного характера могут быть объединены.

Отдельные показатели, не являющиеся существенными для обособленного отражения в Бухгалтерском балансе и Отчете о финансовых результатах, могут являться достаточно существенными для обособленного представления в пояснительной записке к бухгалтерской отчетности.

Нейтральность отчетных данных заключается в беспристрастности по отношению к любому пользователю бухгалтерской отчетности. Исходя из данного принципа, при создании бухгалтерской отчетности компания должна исключить одностороннее удовлетворение интересов одних групп пользователей перед иными [20].

Сопоставимость отчетности дает возможность сравнительного анализа отчетных данных с расчетными показателями предыдущего периода. В связи с этим по каждому показателю в бухгалтерской отчетности необходимо приводить данные за два года - отчетный и предшествующий ему. В противном случае данные отчетности не характеризуют динамику работы предприятия и не дают возможности проведения анализа. Формирование бухгалтерской отчетности в сопоставимых единицах позволяет сравнивать данные о деятельности аналогичных компаний. Сопоставимость показателей также достигается последовательным применением учетной политики из периода в период [29].

Требование к соблюдению отчетного периода: годовую отчетность нужно сдать в налоговую не позднее трех месяцев после окончания отчетного года. В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики [1, ч. 2 ст. 18].

Требование правильного оформления заключается в соблюдении формальных принципов отчетности, в частности: составление отчета на русском языке, составление отчета в валюте Российской Федерации (в рублях), подписание руководителем предприятия и специалистом, который ведет бухгалтерский учет [20].

Соблюдение обозначенных бухгалтерских принципов и требований способствует составлению правдивой и объективной картины о деятельности организации пользователям отчетной информации.

Таким образом, рассмотрели общие требования к составлению бухгалтерской финансовой отчетности и переходим к балансу – источнику информации о деятельности организации.

1.3. Баланс – источник информации о деятельности организации

Бухгалтерский баланс представляет собой документ, который является основной формой отчета предприятия о проделанной работе за прошедший год.

Анализ бухгалтерского баланса очень важен для принятия управленческих решений. Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных организаций, но в основе анализа лежат общие принципы и методики [21].

Анализ бухгалтерского баланса позволяет сделать выводы о финансовом состоянии предприятия. Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля [1, ст. 19]. А для внешнего подтверждения достоверности баланса используется аудиторская проверка [2, п. 3].

В отдельных случаях это обязательно [2, ст. 5].

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и т.д.

Вертикальный анализ баланса организации демонстрирует структуру отдельных его элементов. Горизонтальный анализ баланса организации демонстрирует динамику изменения отдельных его элементов.

На основании полученных данных, пользователи бухгалтерской информации могут принимать соответствующие решения:

- собственники или руководители предприятия планируют дальнейшее развитие организации;

- кредиторы и заемщики принимают решение о возможности предоставления кредита или займа и определяют его лимит;

- инвесторы принимают решение об инвестировании капитала в данную организацию[28].

При вертикальном анализе баланса определяют удельный вес каждой строки (статьи) баланса по отношению к валюте баланса.

Удельный вес (Увес)определяется по формуле 1:

Увес =Уi / Увб * 100, (1)

где: Уi – показатель анализируемой строки баланса,

Увб – валюта баланса

Таким образом, удельный вес – это показатель в процентном выражении [28].

Общая сумма удельного веса каждой статьи должна быть равна 100%.

Например, показатели актива баланса следующие:

Основные средства – 4587412 руб.

Запасы – 1274874 руб.

Денежные средства – 123487 руб.

Дебиторская задолженность – 1574878 руб.

Итог баланса (валюта баланса) – 7560651 руб.

Таким образом, удельный вес каждой статьи будет:

Основные средства – 4587412 / 7560651*100 = 60,7%.

Запасы – 1274874 / 7560651*100 = 16,9%.

Денежные средства – 123487 / 7560651*100 =1,6%.

Дебиторская задолженность – 1574878 / 7560651*100 = 20,8%.

На основании полученных показателей можно сделать вывод, что доля наиболее ликвидных активов – денежных средств незначительна, что плохо влияет на платежеспособность предприятия.

Аналогично анализируется и пассив баланса.

При горизонтальном анализе баланса организации определяют динамику отклонений за несколько периодов и темп роста показателей баланса [14, c. 322].

Отклонение в абсолютных величинах (Оабс) определяется по формуле 2:

Оабс = Утек – Убаз, (2)

где: Утек – показатель строки баланса за текущий период,

Убаз – показатель строки баланса за предыдущий (базовый) период [28]

Например, показатель строки «Запасы» на конец 2016 г. составил 1564854 руб., а наконец 2015 г. 874512 руб.

Отклонение составит:1564854 - 874512 = 690342 руб.

То есть, стоимость запасов увеличилась на 690342 руб.

Показатель строки «Денежные средства на конец 2016 г. составил 845795 руб., а наконец 2015 г. - 1254785 руб.

Отклонение составит:

845795 - 1254785 = – 408990 руб.

То есть, денежные средства уменьшились на 408990 руб.

Темп роста определяется по формуле 3:

Трост = Утек / Убаз * 100, (3)

где: Утек – показатель строки баланса за текущий период,

Убаз – показатель строки баланса за предыдущий (базовый) период

Таким образом, темп роста по строке «Запасы» за 2016 г. составил:

1564854 / 874512 * 100 =178,9%.

Темп роста по строке «Денежные средства» за 2016 г. составил:

845795 / 1254785 * 100 = 0,7%.

Аналогично определяются и остальные строки активной и пассивной части баланса.

В результате проведенного горизонтального анализа, можно увидеть динамику и синхронность изменений каждой строки баланса. Кроме того, определяется зависимость таких изменений. Например, увеличение стоимости запасов и уменьшение показателя денежных средств могут быть взаимосвязаны, то есть предприятие вложило денежные средства в товары или материалы для дальнейшей деятельности (реализации или производства).

Рассмотрим анализ ликвидности бухгалтерского баланса.

Ликвидность предусматривает наличие оборотных средств для покрытия краткосрочных обязательств. То есть, ликвидность - наиболее критический показатель платежеспособности предприятия.

На основании показателей статей баланса, осуществляется анализ наличия и изменения в динамике оборотных средств предприятия по сравнению с обязательствами [30].

В балансе, источники предприятия расположены в порядке увеличения ликвидности. Сначала расположены данные о внеоборотных активах, после чего в последовательности увеличения ликвидности расположены такие показатели, как запасы, дебиторская и прочая задолженность, денежные средства [28].

Источники активов предприятия расположены в пассиве баланса в последовательности исходя из сроков их погашения.

С помощью анализа ликвидности баланса, можно получить полное представление финансового состояния предприятия в части возможностей своевременного осуществления организацией расчетов.

Информационное обеспечение анализа ликвидности - это система, которая состоит из информационных ресурсов, информационных потоков и технического обеспечения; подсистема информационного обеспечения управления предприятием и один из методологических элементов анализа ликвидности. Эффективно сформирована система информации по факторным подходам создаст предпосылки для результативного факторного анализа ликвидности, ее диагностики и прогнозирования [14, c. 309].

Выполняется анализ ликвидности баланса для оценки синхронности поступления и расходования средств.

Для этого следует статьи актива баланса, сгруппированные по признаку ликвидности и приведенные в порядке ее уменьшения, сопоставить со статьями пассива, которые сгруппированы в порядке возрастания срочности обязательств [30].

Для определения ликвидности баланса необходимо сравнить итоги приведенных групп по активу и пассиву (приложение 4).

По результатам построения такой таблицы, необходимо сопоставить каждую группу актива с группой пассива одного цифрового значения.

А1>П1 - Выполнение такого неравенства отражает высокую платежеспособность организации, то есть, предприятие владеет достаточным количеством наиболее ликвидных активов для погашения срочных обязательств [14, c. 312].

А2>П2 - Выполнение такого неравенства отражает превышение быстрореализуемых активов над краткосрочными пассивами предприятия.

Это говорит о платежеспособности предприятия в ближайшем будущем при условии своевременных расчетов по обязательствам и получения средств от реализации своих товаров, работ или услуг в кредит.

А3>П3 Выполнение такого неравенства характеризует то, что при поступлении средств от реализации товаров, работ или услуг, предприятие может быть платежеспособным на период, который равен периоду средней продолжительности одного оборота оборотных средств предприятия после даты составления баланса.

A4⇐П4 - Выполнение такого неравенства характеризует то, что первые три неравенства выполнены. То есть, является подтверждением соблюдения минимального условия финансовой устойчивости предприятия и в его распоряжении собственных оборотных средств [9, c. 382].

После сопоставления вышеуказанных групп активов и пассивов организации, оценивается ликвидность баланса по следующим показателям:

Текущая ликвидность определяется по сравнению:

А1+А2⇒П1+П2; А4⇐П4 - Выполнение данных неравенств говорят о платежеспособности предприятия + или –.

Перспективная ликвидность определяется по сравнению:

А3⇐П3; А4⇐П4 - В данном случае анализируется прогноз платежеспособности путем сравнения будущих поступлений активов или платежей.

Недостаточный уровень перспективной ликвидности характеризуется неравенством: АПА4⇐П4 [9, c. 382].

Выполнение условия АПА4⇒П4, говорит о том, что баланс неликвиден [14, c. 313].

Таким образом, анализ бухгалтерского баланса предприятия позволяет:

- дать оценку эффективности размещения активов организации, их достаточности для осуществления текущей хозяйственной деятельности;

- оценить структуру, размер, состав и эффективность использования инвестиций;

- судить о эффективности руководства предприятия, умения развивать бизнес и обеспечивать стабильный рост прибыли [30].

Таким образом, рассмотрели анализ бухгалтерского баланса.

Можно сделать вывод, что в необходимости проведения бухгалтерского анализа на сегодняшний день сомнений нет. Принимать правильные управленческие решения, которые просчитаны вперед на несколько шагов, предвидеть финансовые результаты и достигать новых высот в бизнесе нельзя, не располагая данными о финансовом положении организации и о эффективности ее деятельности.

Таким образом, рассмотрели баланс – источник информации о деятельности организации.

Таким образом, в 1 главе рассмотрели теоретические основы бухгалтерской (финансовой) отчетности.

2. Практические аспекты бухгалтерской (финансовой) отчетности на примере (ООО «СоюзДорСтрой»)

2.1. Организационно-экономическая характеристика ООО «СоюзДорСтрой»

Полное наименование организации: Общество с ограниченной ответственностью «СоюзДорСтрой».

Краткое наименование организации: ООО «СоюзДорСтрой».

Юридический адрес: 354340, Краснодарский край, г. Сочи, ул. Гастелло, д. 28.

ИНН: 2317057426

КПП: 231701001

ОГРН: 1102367003089

ОКПО: 68465851

ОКФС: 16 - Частная собственность

Основной вид деятельности:

41.20 - Строительство жилых и нежилых зданий

Дополнительные виды деятельности:

19.20 - Производство нефтепродуктов

20.5 - Производство прочих химических продуктов

23.9 - Производство абразивных и неметаллических минеральных изделий, не включенных в другие группировки

42.11 - Строительство автомобильных дорог и автомагистралей

42.91 - Строительство водных сооружений

42.99 - Строительство прочих инженерных сооружений, не включенных в другие группировки

43.12 - Подготовка строительной площадки и др.

Уставной капитал: 10000 руб.

Генеральный директор: Гогия В.Е.

Рассмотрим анализ динамики и структуры численности персонала предприятия, представленного в таблице 1.

Таблица 1

Анализ динамики и структуры численности персонала предприятия

|

Численность персонала по категориям |

2017 год |

2016 год |

Отклонение |

Темп роста, % |

Удельный вес, % |

Отклонение в удельном весе, % |

|

|---|---|---|---|---|---|---|---|

|

2016 |

2017 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Численность персонала, чел. всего |

47 |

37 |

+10 |

127,03 |

100 |

100 |

|

|

Рабочие |

21 |

18 |

+3 |

116,67 |

48,65 |

44,68 |

-3,97 |

|

Служащие |

9 |

2 |

+7 |

450,00 |

5,40 |

19,15 |

+13,75 |

|

Руководители |

7 |

6 |

+1 |

116,67 |

16.22 |

14,89 |

-1,33 |

|

Специалисты |

10 |

11 |

-1 |

90,91 |

29,73 |

21,28 |

-8,45 |

Из таблицы видно, что если сравнивать показатели 2016-2017 гг., численность персонала увеличилась на 10 чел. Это связано с введением в штат новых должностей и единиц.

Если сравнивать численность рабочих, то на 2017 год их численность увеличилась на 3 чел. Также увеличилась численность служащих общества на 7 чел. Численность руководящего состава увеличилась на 1 единицу.

А вот численность специалистов сократилась на 1 единицу, в связи с сокращением данной единицы.

Таким образом, темп роста на 2017 год составил: по рабочим –116,67%, по служащим – 450%, по руководящему составу 116,67%, по специалистам – 90,91%.

Отклонение в удельном весе на 2017 год составила: по рабочим – (-3,97)%, по служащим – (+13,75)%, по руководящему составу – (-1,33)%, по специалистам – (-8,45)%.

В таблице 2 представлены финансовые результаты деятельности общества.

Таблица 2

Финансовые результаты деятельности ООО ««СоюзДорСтрой»

|

Показатель |

Состав, структура, динамика доходов и расходов |

|||||

|---|---|---|---|---|---|---|

|

2016 год |

2017 год |

Изменение |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Доходы организации – всего, в том числе: |

217601 |

100 |

382353 |

100 |

+164752 |

+75,71 |

|

1.1. Выручка |

196458 |

90,28 |

306906 |

80,27 |

+110448 |

+56,22 |

|

1.4. Прочие доходы |

21143 |

9,72 |

75447 |

19,73 |

+54304 |

+256,84 |

|

2. Расходы организации – всего, в том числе: |

212333 |

100 |

380184 |

100 |

+167851 |

+79,05 |

|

2.1. Себестоимость проданных товаров, работ, услуг |

193585 |

91,17 |

305740 |

80,42 |

+112155 |

+57,94 |

|

2.5. Прочие расходы |

18748 |

8,83 |

74444 |

19,58 |

+55696 |

+297,08 |

|

3. Чистая прибыль |

3184 |

100 |

2088 |

100 |

-1096 |

-34,42 |

Из таблицы видно, что доходы организации в отчетном году увеличились на 164752 тыс. руб. При этом выручка увеличились на 110448 тыс. руб., а прочие доходы увеличились на 54304 тыс. руб.

Анализ структуры доходов показывает, что как в отчетном году, так и в предыдущем большую долю доходов составляли доходы по обычным видам деятельности. Так же видим, что доля прочих доходов в общих доходах увеличилась (с 9,72% до 19,73%), а доля доходов по обычным видам деятельности незначительно уменьшилась (с 90,28% до 80,27%).

Расходы общества увеличились на 167851 тыс. руб.

Текущие расходы организации увеличились на 112155 тыс. руб.

Прочие расходы увеличились на 55696 тыс. руб. Отрицательным моментом является то, что увеличивается доля прочих расходов общества (в предыдущем периоде - 8,83%, в отчетном -19,58%) [9, c. 63].

Структурный анализ расходов организации свидетельствует, что основную часть расходов организации в отчетном периоде, также, как и доходов, составляют расходы по обычным видам деятельности.

В целом, можно сделать следующий вывод: ООО «СоюзДорСтрой» можно рассматривать, как развивающееся общество.

Таким образом, дали кратко-экономическую характеристику ООО «СоюзДорСтрой» и переходим к технологии составления отчетности ООО «СоюзДорСтрой».

2.2. Технология составления отчетности ООО «СоюзДорСтрой»

В ООО «СоюзДорСтрой» отчетность составляется в несколько этапов.

1 этап составления бухгалтерской отчетности представлен на рисунке 1.

Рисунок 1 - 1 этап составления бухгалтерской отчетности [29]

Т.е. на 1 этапе проводится подготовительная работа. Проверяется вся первичная документация на наличие и правильность составления.

Также проводится инвентаризация имущества. Во время проведения инвентаризации составляются инвентаризационные ведомости, если имеются расхождения составляются сличительные ведомости. Итоги инвентаризации отражаются в бухгалтерской отчетности.

Проводятся сверки с контрагентами, с бюджетом и с сотрудниками.

2 этап составления бухгалтерской отчетности представлен на рисунке 2.

Рисунок 2 - 2 этап составления бухгалтерской отчетности [29]

На 2 этапе вносятся изменения, корректировки, исправляются все выявленные ошибки в учете.

Например, по результатам инвентаризации приходуются излишки, списываются недостачи [29].

В этот же момент принимается решение о необходимости переоценки запасов, основных средств, НМА и производятся необходимые операции в учете. Также рассчитывают и формируют резервы сомнительной задолженности и резервы под оплаты отпусков [29].

На 3 этапе после того, как установлены полнота, достоверность и своевременность отражения в учете всех операций отчетного периода, закрываются бухгалтерские счета и производится реформация баланса.

На 4 этапе составляется сама отчетность. При этом общество руководствуется стандартом ПБУ 4/99 [6], которым установлено, что итоговая финансовая и бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- отчета о целевом использовании средств;

- пояснений к финансовой и бухгалтерской отчетности.

Бухгалтерский баланс показывает размер активов и обязательств организации [21].

Бухгалтерский баланс организации является главной и первостепенной формой бухгалтерской (финансовой) отчетности.

Данная форма отчетности представляет собой таблицу из двух частей.

В одной части отражаются все активы предприятия (имущество, финансы и прочие активы). В другой части баланса отражаются источники имущества организации (пассивы).

Главное правило формирования баланса состоит в равенстве итоговых сумм обеих частей отчета.

Бухгалтерский баланс отражает на отчетную дату состояние совокупности имущества одновременно как группировку разнородного имущества и прав на имущественные ценности и как капитал, который образован хозяйствующими субъектами.

Баланс показывает состояние организации в денежном выражении в валюте Российской Федерации, т.е. в рублях. Правильная оценка балансовых статей имеет важное значение для оценки деятельности предприятия.

Бухгалтерский баланс должен отражать состояние имущества предприятия в виде совокупности материальных ценностей и прав требования организации, прав участников компании и третьих лиц на активы.

В активе баланса отражаются два раздела: оборотные и необоротные активы.

Необоротные состоит из – основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. Оборотные активы состоит из запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

В пассиве баланса представлены три раздела.

Капитал и резервы – уставный, добавочный, резервный капитал, целевые поступления, нераспределенная прибыль прошлых лет, непокрытый убыток прошлых лет, нераспределенная прибыль отчетного года, непокрытый убыток отчетного года.

Долгосрочные обязательства – долгосрочные займы и кредиты, прочие долгосрочные обязательства.

Краткосрочные обязательства – краткосрочные займы и кредиты, кредиторская задолженности, задолженность учредителям, по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Отчет о финансовых результатах демонстрирует доходы и расходы организации, а также окончательный финансовый результат (прибыль или убыток) [24]. Отчет о финансовых результатах - обязательная форма, которая входит в состав бухгалтерской отчетности. Министерство финансов закрепило это правило в ПБУ 4/99 [6].

Отчет об изменениях капитала характеризует движение капитала организации за отчетный период. Отчет об изменениях капитала содержит информацию о формировании уставного, добавочного и резервного капитала организации, о величине нераспределенной прибыли и создаваемых организацией резервах [25].

Отчет о движении денежных средств включает информацию об их источниках и использовании. Из отчета о движении денежных средств видны поступления и расход денег, остатки средств на начало и конец года [26].

Отчет о целевом использовании средств заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях [27].

Важным условием является обязанность приводить в перечисленных формах данные за два предшествующих года.

Согласно ПБУ 4/99 [6] отчетный период равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности общества.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н [4].

При составлении бухгалтерской отчетности используется рабочий план счетов общества.

Например, при составлении отчета о финансовых результатах основными счетами являются:

- счет 90 «Продажи», субсчет 1 «Выручка», субсчет 2 «Себестоимость продаж», субсчет 3 «НДС».

- счет 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», субсчет 2 «Прочие расходы», субсчет 3 «НДС».

В расчет берутся коммерческие расходы, учитываемы на счете 44 «Расходы на продажу», управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», счет 68 «Расчеты по налогам и сборам» (субсчет НДС).

Счет 99 «Прибыли и убытки». Также применяются: счет 77 «Отложенные налоговые обязательства», счет 09 «Отложенные налоговые активы».

При составлении бухгалтерского баланса применяются счета:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 19 «НДС»;

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 25 «Общепроизводственные расходы»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 80 «Уставный капитал»;

- 84 «Нераспределенная прибыль / непокрытый убыток».

Также применяются и другие счета рабочего плана счетов.

Таким образом, рассмотрели технологию составления отчетности ООО «СоюзДорСтрой» и переходим к анализу ликвидности и платежеспособности ООО «СоюзДорСтрой.

2.3. Анализ ликвидности и платежеспособности ООО «СоюзДорСтрой по данным бухгалтерского баланса

Баланс является основным отчетным документом любой организации.

Состав его показателей может быть разным у различных организаций, но в основе анализа лежат общие принципы и методики.

Бухгалтерский баланс – это одна их главных форм бухгалтерской отчетности, которая отражает «финансовую картину» предприятия на определенный момент ее деятельности.

В балансе представлены все виды имущества предприятия, расположенные по степени ликвидности, и все источники образования такого имущества, расположенные в виде собственного капитала компании и обязательств по срокам срочности их погашения.

Рассмотрим показатели ликвидности и платежеспособности общества по данным бухгалтерского баланса.

Анализ ликвидности позволяет установить, насколько ликвиден баланс, то есть финансовую устойчивость организации и ее платежеспособность.

Рассмотрим анализ ликвидности и платежеспособности ООО «СоюзДорСтрой».

В приложение 4 представлены данные бухгалтерского баланса общества.

В таблице 4 представлен анализ платежеспособности ООО «СоюзДорСтрой».

Таблица 4

Анализ платежеспособности ООО «СоюзДорСтрой», тыс. руб.

|

Коэффициент |

Сумма |

Нормативное значение |

|

Коэффициент финансовой зависимости |

41,04 |

≤2,0 |

|

Коэффициент финансовой независимости |

0,02 |

≥0,5 |

|

Коэффициент общей платежеспособности |

40,12 |

≥1,0 |

|

Коэффициент задолженности |

1,02 |

≤1,0 [12] |

|

Коэффициент текущей задолженности |

0,95 |

0,1-0,2 |

|

Коэффициент финансовой устойчивости |

0,04 |

0,8-0,9 |

Из таблицы 4, мы видим, что показатели платежеспособности не все близки к рекомендуемым.

Коэффициент финансовой зависимости составил – 41,04.

Коэффициент финансовой зависимости указывает на степень зависимости общества от внешних заимствований. Данный показатель является своего рода антиподом коэффициента независимости [14, c. 342].

Коэффициент финансовой зависимости показывает, какой размер всех финансовых ресурсов компании приходится на 1 руб. собственного капитала.

Коэффициент финансовой зависимости общества значительно превышает рекомендуемое значение. Это считается отрицательным развитием общества с точки зрения инвесторов и потенциальных заемщиков.

Коэффициент финансовой независимости – 0,02.

Коэффициент финансовой независимости указывает на удельный вес активов общества, которые могут быть сформированы за счет собственных источников. Этот коэффициент важен для определения финансовой привлекательности потенциального заемщика или партнера банковскими учреждениями и инвесторами.

Данный вид коэффициента значительно ниже рекомендуемого.

Коэффициент общей платежеспособности – 40,12.

Данный коэффициент значительно выше рекомендуемого значения.

Данный коэффициент - это отношение величины собственного капитала к суммарным активам общества. Это финансовый коэффициент, характеризует долю средств, вложенных собственниками предприятия в его имущество, определяет степень независимости от кредиторов [14, c. 343].

Коэффициент задолженности – 1,02.

Данный коэффициент соответствует рекомендуемому значению.

Он отражает долю активов, сформированных в результате привлечения долгового финансирования

Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение коэффициента показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость общества при неблагоприятном развитии событий.

Коэффициент текущей задолженности равен 0,95.

Данный коэффициент значительно выше рекомендованного значения.

Коэффициент текущей задолженности - характеризует долю краткосрочного заемного капитала в общей сумме капитала.

Коэффициент финансовой устойчивости равен 0,04.

Данный коэффициент значительно ниже рекомендованного значения.

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хозяйственной деятельности, которые общество может привлечь на добровольной основе.

Чем ближе его значение к 1, тем стабильнее положение общества, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных.

Идеальное значение, равное 1, говорит о том, что общество не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно [14, c. 343].

В таблице 5 представлен анализ ликвидности ООО «СоюзДорСтрой».

Таблица 5

Анализ ликвидности ООО «СоюзДорСтрой», тыс. руб.

|

Коэффициент |

Сумма |

Нормативное значение |

|

Коэффициент мгновенной ликвидности |

0,002 |

>0,8 |

|

Коэффициент абсолютной ликвидности |

0,66 |

>0,2 |

|

Коэффициент быстрой ликвидности |

0,66 |

≥1,0 |

|

Коэффициент средней ликвидности |

1,03 |

>2,0 |

|

Коэффициент промежуточной ликвидности |

1,03 |

≥1,0 |

|

Коэффициент текущей ликвидности |

1,03 |

1,5-2,0 [12] |

|

Коэффициент автономии |

0,02 |

0,3-0,7 |

|

Коэффициент Клевериджа(риска) |

1,02 |

0,5-1,00 |

Из таблицы 5, мы видим, что коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Коэффициент автономии выявляет зависимость организации от кредитных средств. Рост показателя в динамике говорит об укреплении финансовой независимости. В нашем случае, данный коэффициент равен – 0,02, что говорит о высокой зависимости общества от кредитных средств.

Коэффициент Клевериджа дает представление о реальном соотношении собственных и заемных средств на предприятии. На основании данных о коэффициенте финансового Клевериджа можно судить об устойчивости экономического субъекта, уровне его рентабельности [14, c. 344].

Рекомендуемое значение данного коэффициента – 0,5-1. Из таблицы видно, что значение данного коэффициента равно 1,02. Т.е. можно говорить об устойчивости общества и его рентабельности.

Рассмотрим анализ чистых активов общества.

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.).

Чистые активы - это те средства общества, которые останутся после погашения задолженности перед кредиторами.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

В таблице 6 приведен расчет суммы чистых активов общества.

Таблица 6

Расчет суммы чистых активов, тыс. руб.

|

Показатели |

На начало года |

На конец года |

|

Активы |

||

|

Внеоборотные активы |

2541 |

5103 |

|

Оборотные активы |

411870 |

342036 |

|

Итого активы принимаемые к расчету |

414411 |

347139 |

|

Пассивы |

||

|

Долгосрочные заемные средства |

13000 |

5900 |

|

Краткосрочные заемные средства |

- |

2752 |

|

Кредиторская задолженность |

391464 |

330029 |

|

Итого пассивы принимаемые к расчету |

404464 |

338681 |

|

ЧА |

9947 |

8458 |

|

Доля ЧА, % |

2,87 |

2,04 |

При анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что общество убыточно и с большой долей вероятности в скором будущем может стать совсем неплатежеспособным, то есть несостоятельным [14, c. 347].

Из таблицы видно, что чистые активы на конец года составили – 9947 тыс. руб., что на 1489 тыс. руб. больше, чем на начало года. Это положительное значение. Доля чистых активов на конец года составила – 2,87 %, что на 0,83 % больше, чем на начало года.

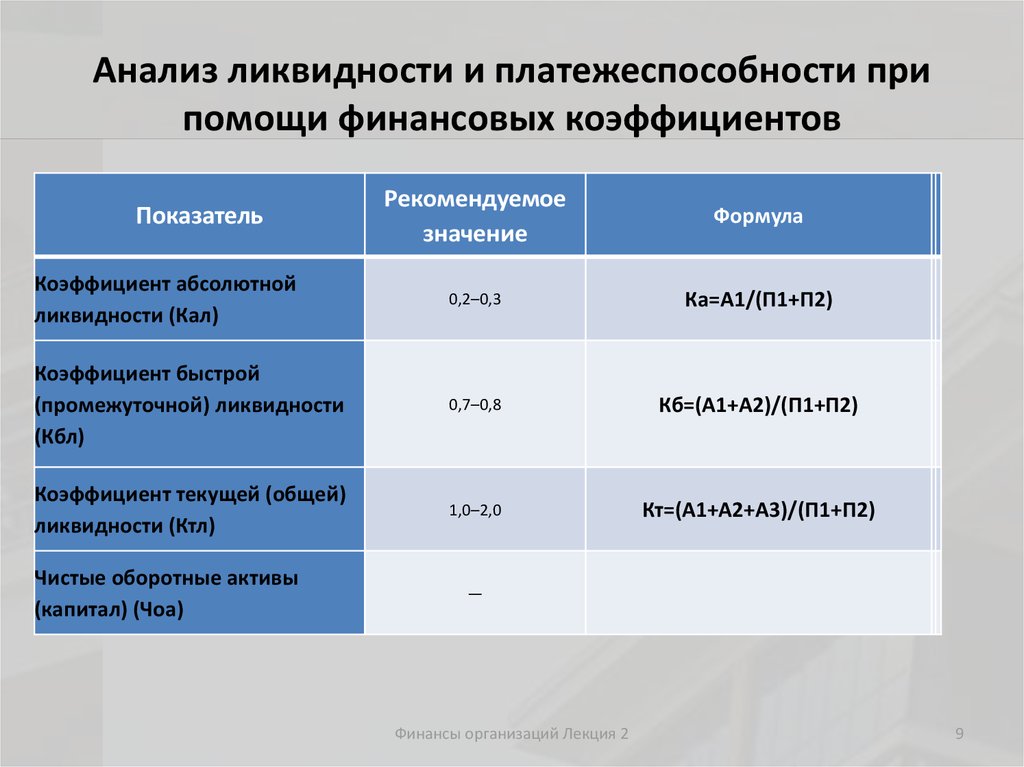

В приложениях 5 и 6 представлены - Взаимосвязь между показателями ликвидности и платежеспособности и анализ ликвидности и платежеспособности с помощью финансовых коэффициентов.

Можно по данному анализу можно сделать вывод о том, что общество вполне успешно функционирует.

Таким образом, рассмотрели анализ ликвидности и платежеспособности ООО «СоюзДорСтрой.

Таким образом, во 2 главе рассмотрели анализ ликвидности и платежеспособности (ООО «СоюзДорСтрой»).

3. Рекомендации по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой»

В соответствии с действующим законодательством вести бухгалтерский учет и своевременно предоставлять в налоговые органы отчетную документацию обязаны все организации, вне зависимости от системы налогообложения. Информация же, представленная в отчетных документах должна быть полно и достоверной [20].

Поэтому очень важно правильно составлять все формы бухгалтерской (финансовой) отчетности, а также правильно формировать все бухгалтерские документы и регистры, по которым составляется отчетность.

В целях рекомендаций по совершенствованию бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой» можно рекомендовать следующее:

При исправлении ошибок в бухгалтерской отчетности применять нормативный акт, регулирующий порядок исправления ошибок в учете - ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» [7].

Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные.

Существенная ошибка - та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухгалтерской отчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки - налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении [29]. Уровень, свыше которого ошибка становится существенной, должен быть указан в учетной политике.

Пример формулировки для учетной политики может выглядеть следующим образом:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много - например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, - то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления. Алгоритм исправления неточностей в бухгалтерском учете зависит от того, где была совершена ошибка - в первичных документах и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной [29].

Существуют следующие способы исправления в первичных документах и регистрах:

Корректурный - используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании [1, п. 7 ст. 9].

«Красное сторно» - применяется в случае неправильной проводки счетов [12, c. 113].

При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой.

Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

Дополнительная проводка - используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления [29].

Порядок исправлений зависит от существенности ошибки и периода выявления: Так, например, ошибки 2018 года, выявленные до конца 2018 года, исправляют в том месяце, в котором они были выявлены.

Несущественную ошибку, допущенную в 2018 году, но выявленную в 2019-м, уже после утверждения отчетности за 2018 год, исправляют записями по соответствующим счетам бухучета в том месяце 2018 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относят на счет 91.

Ошибка 2018 года, которую обнаружили в 2019 году, но до даты подписания бухгалтерской отчетности за 2018 год, исправляют путем внесения записи в операции бухучета за декабрь 2018 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2018 год, но до даты ее предоставления госоргану или собственникам (акционерам).

Если ошибка 2018 года существенная, а отчетность за 2018 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2018 года. При этом в новом варианте бухгалтерской отчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены. Новую отчетность нужно обязательно предоставить всем адресатам, кому предоставлялась предыдущая неисправленная отчетность.

Существенная ошибка за 2018 год выявлена после утверждения бухгалтерской отчетности за 2018 год - исправляем записями по счетам бухучета уже в 2019 году. В проводках будет задействован счет 84 [29].

Предусмотрены штрафы за ошибки в бухгалтерском учете при составлении отчетности. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли - со вступлением в силу закона от 30.03.2016 № 77-ФЗ [23].Ст. 15.11 КоАП [3] содержит следующий перечень нарушений и наказаний за них (таблица 6):

Таблица 6

Перечень нарушений и наказаний за них

|

Новая редакция ст. 15.11 КоАП |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухгалтерской отчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

|

Ведение счетов бухучета вне регистров |

|

Составление бухгалтерской отчетности не на основе сведений из регистров бухучета |

|

Отсутствие первичных документов, регистров учета или аудиторского заключения |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Таким образом, рассмотрели рекомендации по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой». Таким образом, в 3 главе рассмотрели рекомендации по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой».

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Бухгалтерская отчетность - это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности - предоставление информации собственникам компании, инвесторам и государственным органам.

Состав бухгалтерской отчетности определяется статьей 14 Федерального закона от 06.12.2011 № 402-ФЗ.

Применяются следующие формы бухгалтерской отчетности: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснительная записка, приложение к бухгалтерскому балансу.

В состав форм бухгалтерской отчетности включают также аудиторское заключение, которое подтверждает ее достоверность, и пояснительная записка. Заключение аудиторов входит в состав отчетности, если организация подлежит обязательному аудиту в соответствии со статьей 7 Федерального закона от 07.08.2001 № 119-ФЗ.

Бухгалтерская отчетность для субъектов малого предпринимательства состоит лишь из бухгалтерского баланса и отчета о финансовых результатах. А приложения к бухгалтерской отчетности (отчеты об изменениях капитала и о движении денежных средств) заполнять и прикладывать только в том случае, если есть важная информация, которая отражается именно в таких отчетах.

2) Регламентируются основные требования к формированию бухгалтерской отчетности Федеральным законом «О бухгалтерском учете», а также приложением по бухгалтерскому учету «Бухгалтерская отчетность организации».

Информация, которая содержится в отчетности, должна соответствовать качественным признакам: понятность, полнота, достоверность, существенность, нейтральность, сопоставимость, соблюдение отчетного периода, правильное оформление.

Соблюдение обозначенных бухгалтерских принципов и требований способствует составлению правдивой и объективной картины о деятельности организации пользователям отчетной информации.

3) Бухгалтерский баланс представляет собой документ, который является основной формой отчета предприятия о проделанной работе за прошедший год. Анализ бухгалтерского баланса очень важен для принятия управленческих решений. Анализ бухгалтерского баланса позволяет сделать выводы о финансовом состоянии предприятия. Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации.

Вертикальный анализ баланса организации демонстрирует структуру отдельных его элементов. Горизонтальный анализ баланса организации демонстрирует динамику изменения отдельных его элементов. На основании полученных данных, пользователи бухгалтерской информации могут принимать соответствующие решения. С помощью анализа ликвидности баланса, можно получить полное представление финансового состояния предприятия в части возможностей своевременного осуществления организацией расчетов.

Анализ бухгалтерского баланса предприятия позволяет: дать оценку эффективности размещения активов организации, их достаточности для осуществления текущей хозяйственной деятельности; оценить структуру, размер, состав и эффективность использования инвестиций; судить о эффективности руководства предприятия, умения развивать бизнес и обеспечивать стабильный рост прибыли.

4) Дана кратко-экономическая характеристика ОООО «СоюзДорСтрой». Рассмотрены финансовые результаты деятельности обществаза 2016-2017 годы. Сделан следующий вывод: ООО «СоюзДорСтрой» можно рассматривать, как развивающееся общество.

5) Рассмотрели технологию составления отчетности ООО «СоюзДорСтрой». Представлены основные этапы ее составления.

Представлен рабочий план счетов общества. А также формы бухгалтерской отчетности ООО «СоюзДорСтрой».

6) Проведен анализ ликвидности и платежеспособности ООО «СоюзДорСтрой». Рассчитаны основные коэффициенты анализа.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности не все близки к рекомендуемым.

Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

7) Даны рекомендации по совершенствованию составления бухгалтерской (финансовой) отчетности в ООО «СоюзДорСтрой».

Теоретическая значимость проведенного исследования обусловлена балансом и отчетностью.

Практическая значимость определяется практической частью работы, которая может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (ред. от 23.04.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (ред. от 11.10.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина от 29 июля 1998 г. № 34 н (в ред. от 11.04.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- О формах бухгалтерской отчетности организации, утв. Приказом Минфина от 2 июля 2010 г. № 66 н (в ред. от 06.03.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43 н (в ред. от 29.01.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. Приказом Минфина от 28 июня 2010 г. № 63 н (в ред. от 06.04.2015) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ popular/buch/

- Алексеева, Г. И. Бухгалтерский учет / Г.И. Алексеева, С. Р. Богомолец. – М.: ООО «Маркет ДС Корпорейшон», 2015. – 209 с.

- Агеева, О.А. Бухгалтерский учет и анализ / О.А. Агеева, Л.С. Шахматова. – М.: Юрайт, 2016. – 509 с.

- Бабаев, Ю. А. Бухгалтерский учет / Ю.А. Бабаев, А.М. Петров. - М.: Проспект, 2018. – 432 с.

- Богаченко, В.М. Основы бухгалтерского учета / В.М. Богаченко. - М.: Феникс, 2013. – 312 с.

- Богаченко, В.М. Основы бухгалтерского учета / В.М. Богаченко – М.: Феникс, 2015 г. – 334 с.

- Булгакова, С.В. Теория бухгалтерского учета / С.В. Булгакова, Н.Г. Сапожникова. – М.: Кнорус, 2016. – 188 с.

- Основы бухгалтерского учета и анализа: учебник / Н. Гринчик и др.; Под. общ. ред. Н. Гринчика. – СПб.: Питер, 2017. – 448 с.

- Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. - М.: Инфра-М, 2015. - 640 с.

- Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий) / Н.П. Кондраков. - М.: НИЦ - Инфра-М, 2016. - 584 с.

- Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. – М.: Проспект, 2018 – 512с

- Лупикова, Е. В. Бухгалтерский учет. Теория бухгалтерского учета / Е.В. Лупикова. - М.: Юрайт, 2016. – 244 с.

- Наумова, Н.А. Бухгалтерский учет и анализ / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. - М.: Кнорус, 2016. - 630 с.

- Бухгалтерская отчетность за 2018 год // Главбух. 2018. 24.07.2018.

- Попова, Е. Как составить бухгалтерский баланс/ Попова Е. // Главбух. 2017.

- Бухгалтерский баланс // Главбух. 31.08.2016.

- Бухгалтерский баланс за 2018 год // Главбух. 2018. 11.10.2018.

- Отчет о финансовых результатах за 2018 // Главбух. 2018. 29.05.2018.

- Отчет об изменениях капитала // Главбух. 2018. 06.03.2018.

- Отчет о движение денежных средств // Главбух. 2018. 06.03.2018.

- Отчет о целевом использовании денежных средств // Главбух. 2017. 24.03.2017.

- Баланс: анализ важнейших показателей // Главбух. 2015. 27.12.2015.

- Бухгалтерская отчетность // ГЛАВБУХ-ИНФО. 2018. 25.10.2018.

- Анализ ликвидности баланса // ГЛАВБУХ-ИНФО. 2018. 25.10.2018.

ПРИЛОЖЕНИЕ 1

Рисунок 1 - Основные пользователи бухгалтерской отчетности [29]

ПРИЛОЖЕНИЕ 2

Рисунок 2 - Основные требования, предъявляемые к бухгалтерской отчетности [29]

ПРИЛОЖЕНИЕ 3

Рисунок 3 - Полезность отчетности [29]

ПРИЛОЖЕНИЕ 4

Таблица 1

Баланс ООО «СоюзДорСтрой» на 31.12.2017 год, тыс. руб.

|

Наименование показателя |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

Материальные внеоборотные активы |

5053 |

2475 |

3256 |

|

Нематериальные, финансовые и другие внеоборотные активы |

53 |

66 |

77 |

|

Запасы |

120777 |

131351 |

131816 |

|

Денежные средства и денежные эквиваленты |

769 |

10507 |

7 |

|

Финансовые и другие оборотные активы |

220487 |

270012 |

281449 |

|

БАЛАНС |

347139 |

414411 |

416605 |

|

Капитал и резервы |

8458 |

9947 |

6763 |

|

Долгосрочные заемные средства |

5900 |

13000 |

- |

|

Другие долгосрочные обязательства |

- |

- |

- |

|

Краткосрочные заемные средства |

2752 |

- |

8 |

|

Кредиторская задолженность |

330029 |

391464 |

409834 |

|

Другие краткосрочные обязательства |

- |

- |

- |

|

БАЛАНС |

347139 |

414411 |

416605 |

ПРИЛОЖЕНИЕ 5

Рисунок 4 – Взаимосвязь между показателями ликвидности и платежеспособности [30]

ПРИЛОЖЕНИЕ 6

Рисунок 5 – Анализ ликвидности и платежеспособности с помощью финансовых коэффициентов [30]

- Анализ показателей финансовой деятельности предприятия.

- Человеческий фактор в управлении организацией ( ОАО «Холдинговая компания Ак Барс»)

- Особенности реализации маркетинговых коммуникаций в фитнес-клубах ( ООО «Нарво Спорт»)

- Социально-экономический эффект от проведения спортивных соревнований международного уровня (Структура организационных элементов с учетом выгод и издержек современных международных спортивных событий)

- Использование сказкотерапии в коррекции личностного развития детей дошкольного возраста.

- Процессы принятия решений в организации (метод «Дельфи»)

- Мировая, национальная и региональная валютные

- Понятие и значение приватизации (Типовые функции )

- Управление оборотными средствами на предприятии (Глава 1. содержание и оборотных средств в денежным оборотом и корпорации)

- Языки гипертекстовой разметки (Веб-страница как гипертекстовый инструмент)

- Разработка регламента выполнения процесса «Обеспечение послепродажного обслуживания (Обеспечение послепродажного обслуживания)

- Операции производимые с данными (Общее понятие информационного процесса)