Анализ показателей финансовой деятельности предприятия.

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению анализа показателей финансовой деятельности предприятия.

Актуальность рассматриваемой темы определяется тем, что основной результат финансового анализа - это оценка финансового благополучия организации, положение его имущества, состояние актива и пассива баланса, а также скорости оборачиваемости капитала и его частей и дохода, получаемого от используемых средств.

Грамотное осуществление финансового анализа может помочь организации продолжать нормально функционировать в условиях жесткой конкуренции.

Этот анализ позволяет организовать предприятию прибыльную финансово-хозяйственную деятельность и, соответственно, увеличить его рыночную стоимость.

Вся информация, которая была получена в результате проведённого анализа, используется для принятия верных управленческих решений, касаемых повышения доходов от финансово-экономической деятельности.

Для инвесторов результаты анализа помогают принять решение о целесообразности инвестирования денежных средств в данное предприятие.

Для банков это информация позволяет определить условия для предоставления кредитов.

Цель работы – рассмотреть анализ показателей финансовой деятельности предприятия.

Задачи исследования:

1) Рассмотреть сущность финансового анализа хозяйственной деятельности, его основные задачи.

2) Описать формулы основных финансовых коэффициентов.

3) Дать краткую характеристику организации.

4) Рассмотреть анализ показателей финансовой деятельности.

5) Дать рекомендации по совершенствованию анализа финансовой деятельности.

Объект исследования - Отделение Сбербанка №6991/0659 в г.Жигулевск.

Предмет исследования - анализ показателей финансовой деятельности предприятия.

Исследование проводилось на базе Отделения Сбербанка №6991/0659 в г.Жигулевск.

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам анализа показателей финансовой деятельности. Во второй главе работы нами рассматриваются практические аспекты анализа показателей финансовой деятельности на примере Отделения Сбербанка №6991/0659 в г. Жигулевск. Третья глава исследования посвящена рекомендациям по совершенствованию анализа финансовой деятельности.

Источниковую базу исследования составили учебники и учебные пособия по бухгалтерскому учету и анализу, статьи журнала "Главбух", бухгалтерская отчетность организации, интернет - ресурсы.

1. Теоретические основы анализа показателей финансовой деятельности

1.1. Сущность финансового анализа хозяйственной деятельности, его основные задачи

Для того, чтобы понимать реальное состояние предприятия на рынке относительно его конкурентов, а также для оценки финансового состояния организации, используют финансовый анализ.

Финансовой анализ изучает основные показатели предприятия, его финансовые показатели и финансовые результаты, для принятия заинтересованными лицами управленческих или инвестиционных решений [15].

Основной результат финансового анализа - это оценка финансового благополучия организации, положение его имущества, состояние актива и пассива баланса, а также скорости оборачиваемости капитала и его частей и дохода, получаемого от используемых средств [5, c. 238].

Грамотное осуществление финансового анализа может помочь организации продолжать нормально функционировать в условиях жесткой конкуренции. Этот анализ позволяет организовать предприятию прибыльную финансово-хозяйственную деятельность и, соответственно, увеличить его рыночную стоимость.

Основными задачами финансового анализа являются:

- контроль финансового состояния предприятия;

- управление взаимоотношениями с партнером;

- установление ограничений на лимит денежных средств в процессе деятельности организации;

- принятие решений о возможных заемных средствах;

- регулирование взаимоотношений с поставщиками и заказчиками в отношении ценообразования [4, c. 112].

Существует несколько методов проведения финансового анализа:

- Горизонтальный анализ;

- Вертикальный анализ;

- Трендовый анализ;

- Сравнительный анализ;

- Факторный анализ;

- Метод финансовых коэффициентов [15].

Горизонтальный анализ представляет собой сравнение показателей, представленных бухгалтерской отчётности, с показателями предшествующих периодов. Существует два приёма, которыми следует пользоваться при проведении горизонтального анализа.

Первый прием представляет собой сравнение всех статей отчётности и последующее изучение их изменений. Второй прием основан на анализе изменение всех статей отчётности по сравнению с изменениями других статей.

При горизонтальном анализе особое внимание следует уделить тем случаем, когда изменение одного из показателей по своей экономической природе не совсем соответствует изменению другого показателя [1, c. 308].

Вертикальный анализ, в свою очередь, проводится для того, чтобы определить удельный вес той или иной статьи баланса в общем итоговом показателе. В дальнейшем полученные результаты сравниваются данные причастия в периодах.

Трендовый анализ представлен расчётами относительных отклонений показателей бухгалтерской отчётности за ряд различных периодов ( кварталов, полугодий, лет) по сравнению с аналогичными показателями базисного периода. Возможно сформировать прогнозное значение тех или иных показателей в будущем.

Сравнительный анализ осуществляется путем сравнения показателей бухгалтерской отчетности предприятия с базой [2, c. 299].

Существует несколько видов сравнительного анализа:

- Анализ финансовых показателей организации в сравнении со среднеотраслевыми. Здесь определяется величина отклонения основных показателей финансовой деятельности предприятия и среднеотраслевых для того, чтобы определить конкурентную позицию и выявить приёмы для дальнейшего повышения эффективности хозяйственной и финансовой деятельности предприятия.

- Финансовый сравнительный анализ показателей предприятия с показателями предприятий конкурентов. При проведении этого определяется сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Этот анализ осуществляется для того, чтобы разработать мероприятия, способствующие повышению в конкурентной позиции предприятия на рынке [15].

- Структурных единиц с подразделениями предприятия. Цель этого анализа заключается в оценке и поисках путей увеличения эффективности финансово-хозяйственной деятельности подразделений предприятия [5, c. 242].

- Сравнительный анализ отчётных показателей с плановыми. Цель этого анализа состоит в выявлении отклонений отчетных показателей деятельности предприятия от нормативных или плановых. Определяются причины этих отклонений и разрабатываются рекомендации, способствующие корректировке тех или иных направлений финансово-хозяйственной деятельности предприятия.

- Метод финансовых коэффициентов основывается на расчетах и дальнейшей оценке пропорций между различными статьями бухгалтерской отчетности. Этот метод представлен системой относительных показателей, которые определяются на основании данных, которые содержатся в бухгалтерской отчетности [2, c. 231].

Как правило, основным источником информации является бухгалтерский баланс и отчет о прибылях и убытках. Использование этих коэффициентов основывается на существовании соотношений между отдельными статьями бухгалтерской отчетности. При этом, существуют предпочтительные значения тех или иных коэффициентов, которые во многом определяются отраслевыми особенностями предприятий, их размером и среднегодовой стоимостью активов [15].

Помимо этого, влияние на предпочтительные показатели оказывает и общее состояние экономики страны, и фаза ее цикла. Для расчета всех финансовых коэффициентов необходимые для этого данные должны быть представлены в аналитической форме [5, c. 244].

- Метод финансовых коэффициентов во многом дополняется методом факторного анализа, который, в свою очередь, помогает определить изменение результирующего фактора под влиянием изменений составляющих его факторов. Суть применения факторного метода основана на взаимосвязи определяемого показателя с факторными. Эта взаимосвязь выражается в форме математического уравнения [1, c. 310].

При помощи существующих детерминированных факторных моделей можно достаточно полно исследовать функциональную связь между исследуемым показателем (или функцией) и его факторами (или аргументом). То есть, все рассчитанные коэффициенты могут быть как в качестве исследуемого (или результирующего) показателя, так и в качестве фактора.

При этом, каждый из коэффициентов представлен в виде двухфакторной кратной модели y=a/b, которая, впоследствии, может быть значительно дополнена путем преобразования факторных моделей.

Таким образом, рассмотрели сущность финансового анализа хозяйственной деятельности, его основные задачи и переходим к формулам основных финансовых коэффициентов.

1.2. Формулы основных финансовых коэффициентов

Показателями рыночной (финансовой) устойчивости предприятия являются следующие финансовые коэффициенты:

- Коэффициент обеспеченности запасов собственными оборотными средствами - рассчитывается как соотношение имеющегося в наличии оборотного капитала к величине товарных запасов.

Такие финансовые коэффициенты отражают способность организации в сфере торговли покрыть кредиторскую задолженность по товарам [1, c. 344].

При величине данного показателя менее 0,5 у предприятия могут возникнуть финансовые трудности в случае задержки оплаты от покупателей [2, c. 234].

Формула расчета этого финансового коэффициента выглядит следующим образом(формула 1):

Ко = ОК / ТЗ, (1)

где:

Ко - коэффициент обеспеченности;

ОК - собственный оборотный капитал;

ТЗ - сумма товарных запасов.

- Текущий показатель ликвидности - при помощи этого финансового коэффициента оценивается платежеспособность организации на текущий момент [9]. Значение выше 1,5-2 отражает достаточную платежеспособность субъекта без рисков образования просроченной задолженности (формула 2):

Ктл = ОК / К, (2)

где:

Ктл - коэффициент текущей ликвидности;

ОК - размер оборотного капитала без учета долгосрочной дебиторской задолженности (величина товарных запасов, денежные активы, краткосрочная дебиторская задолженность);

К - размер краткосрочных обязательств.

- В полной степени отразить способность предприятия отвечать по имеющимся обязательствам может финансовый коэффициент абсолютной ликвидности. Он показывает степень готовности субъекта быстро рассчитаться по долгам. Нормальным значением абсолютной ликвидности принято считать показатель от 0,2 [12]. Слишком высокий уровень свидетельствует о нерациональном использовании свободных в обращении денежных активов (формула 3):

Ка = Кдк / Кт, (3)

где:

Ка - коэффициент абсолютной ликвидности;

Кдк - размер денежных средств и краткосрочных вложений;

Кт - размер текущих обязательств.

- Еще одним из основных финансовых коэффициентов является показатель восстановления платежеспособности субъекта [2, c. 235]. Он используется для получения информации о восстановлении текущей ликвидности в течение полугода после отчетной даты (формула 4):

Кв = (Ктлк + 6 / Т(Ктлк – Ктлн)) / 2, (4)

где:

Кв - коэффициент восстановления платежеспособности;

Ктлк- коэффициент текущей ликвидности на конец отчетной даты;

Ктлн- коэффициент текущей ликвидности на начало отчетной даты;

Т - период в месяцах.

Значение данного финансового коэффициента выше 1 дает представление о перспективах роста и восстановления платежеспособности организации [2, c. 235].

- Коэффициент автономии. Данный показатель показывает насколько предприятие зависимо от сторонних средств. При уменьшении данного показателя происходит рост заемного капитала, при этом финансовая стабильность организации нарушается [6, c. 224].

Коэффициент автономии рассчитывается по следующей формуле 5:

Кав = СК / А, (5)

где:

Кав - коэффициент автономии;

СК- собственный капитал;

А - активы.

- Коэффициент быстрой ликвидности показывает способна ли организации закрывать свои краткосрочные обязательства путем реализации ликвидов. Ликвидами считают деньги - дебиторская задолженность с кратким сроком погашения и вложения [13].

Коэффициент быстрой ликвидности рассчитывается по следующей формуле 6:

Кбл = (ДС + Кфф + Кдз) / Коб, (6)

где:

Кбл - коэффициент быстрой ликвидности;

ДС- денежные средства;

Кфф - Краткосрочные финансовые вложения;

Кдз - краткосрочная дебиторская задолженность;

Коб - краткосрочные обязательства [13].

Финансовый анализ подразумевает разные способы расчета, поэтому ликвидами иногда считают всю сумму оборотных активов, без запасов.

В этом случает коэффициент быстрой ликвидности рассчитывают по следующей формуле 7 [15]:

Кбл = (Оа - З) / Коб, (7)

где:

Кбл - коэффициент быстрой ликвидности;

Оа- оборотные активы;

З - запасы;

Коб - краткосрочные обязательства.

Запасы исключают из этой формулы по причине их долгой реализации.

- Рентабельность собственного капитала интересна как для инвесторов, так и для владельцев организации. На основании данного коэффициента возможно проанализировать эффективность будущих капиталовложений [14].

Данный показатель рассчитывается по следующей формуле 8:

Рск = ЧП / СК, (8)

где:

Рск - рентабельность собственного капитала;

ЧП- чистая прибыль;

СК - собственный капитал.

Если необходимо значение в процентах, полученное число следует умножить на сто.

Существует и более точный расчет данного коэффициента для этого необходимо сложить значения в начале и в конце года, а сумму поделить пополам (формула 9) [14]:

Рск = ЧП * (365 / кол-во дней в периоде) / (9)

(СК на нач. периода + СК на кон. периода) / 2),

где:

Рск - рентабельность собственного капитала;

ЧП- чистая прибыль;

СК - собственный капитал.

Еще одной формулой для расчета рентабельности собственного капитала является формула Дюпона. Рентабельность в данном случае раскладывают на несколько компонентов (формула 10) [15]:

Рск = (ЧП / В) * (В / А) * (А / СК) = Рчп * Оба * Флев, (10)

где:

Рск - рентабельность собственного капитала;

ЧП- чистая прибыль;

В - выручка;

А - активы;

Рчп - рентабельность по чистой прибыли;

Оба - оборачиваемость активов;

Флев - финансовый левередж;

СК - собственный капитал.

При финансовом анализе необходимым показателем является рентабельность продаж, на основе этого коэффициента возможно проанализировать прибыль в общем объеме выручки компании.

В зависимости от того какой способ расчета рентабельности используется по валовой или чистой прибыли, операционной схемы вычисления бывают (формула 11) [14]:

Р = ВП / В, (11)

где:

Р - рентабельность продаж по валовой прибыли;

ВР- валовая прибыль;

В - выручка.

Формула операционной рентабельности (формула 12) [2, c. 237]:

Орен = EBIT / В, (12)

где:

Орен - операционная рентабельность;

EBIT – размер прибыли до того, как из нее вычитаются налоги и проценты;

В - выручка.

Формула рентабельности продаж по чистой прибыли (формула 13):

РПчп = ЧП / В, (13)

где:

РПчп - рентабельность продаж по чистой прибыли;

ЧП – чистая прибыль;

В - выручка.

При сопоставлении полученных данных на основании расчетов финансовых коэффициентов следует учесть тот факт, что каждому предприятию присущи свои показатели в зависимости от особенностей видов деятельности [15].

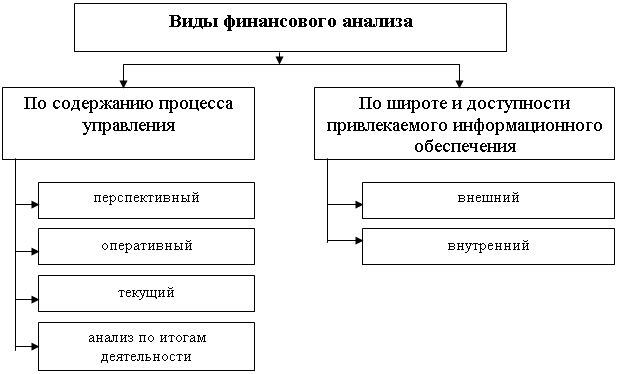

В приложение 1 представлены виды финансового анализа.

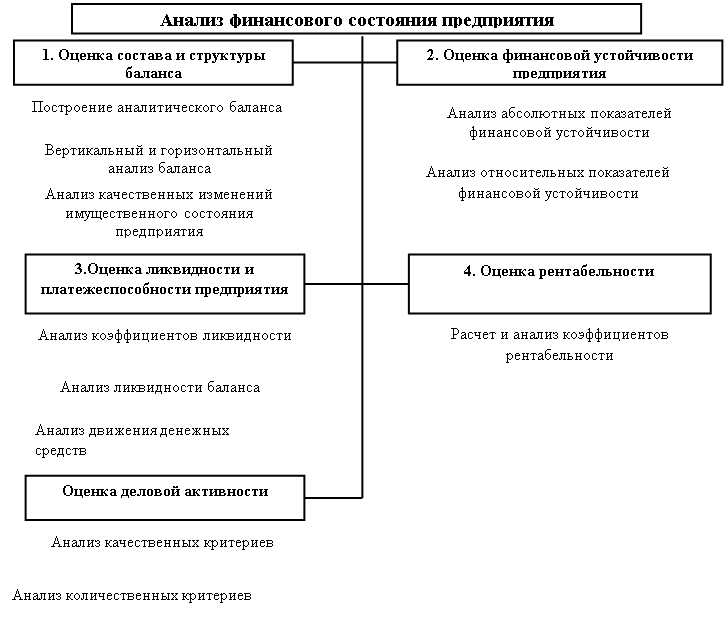

В приложение 2 представлены основные этапы финансового анализа предприятия.

Таким образом, описали формулы основных финансовых коэффициентов.

Таким образом, в 1 главе рассмотрели теоретические основы анализа показателей финансовой деятельности.

2. Практические аспекты анализа показателей финансовой деятельности на примере Отделения Сбербанка №6991/0659 в г.Жигулевск

2.1. Краткая характеристика организации

Наименование организации: Отделение Сбербанка №6991/0659 в г.Жигулевск.

Юридический адрес: 445350, Самарская область

г.Жигулевск, улица Комсомольская, 36.

Кор. счет - 30101810200000000607

БИК - 043601607

Руководитель: Сырбу С.М.

Сбербанк является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве.

Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики.

Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс.

А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира.

Таким образом, дали краткую характеристику организации и переходим к анализу показателей финансовой деятельности.

2.2. Анализ показателей финансовой деятельности

Чтобы дать анализ деятельности Отделения Сбербанка №6991/0659 в г.Жигулевск проведем анализ бухгалтерского баланса данного предприятия за 2015-2017 годы.

Баланс на 31.12.2017 имеет следующий вид, представленный в таблице 1:

Таблица 1

Баланс на 31.12.2017 год, тыс. руб.

|

Наименование показателя |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

Основные средства |

320 |

250 |

200 |

|

Запасы |

205 |

160 |

115 |

|

Дебиторская задолженность |

170 |

190 |

160 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

50 |

- |

|

Денежные средства и денежные эквиваленты |

120 |

210 |

25 |

|

БАЛАНС |

865 |

860 |

500 |

|

Уставный капитал |

10 |

10 |

10 |

|

Нераспределенная прибыль |

385 |

210 |

85 |

|

Кредиторская задолженность |

470 |

640 |

405 |

|

БАЛАНС |

865 |

860 |

500 |

В данном случае мы имеем дело с развивающейся организацией: так как если сравнивать валюту баланса видно, что ежегодно она растет.

В структуре активов появились финансовые вложения, увеличилась стоимость основных средств.

Увеличение стоимости основных средств говорит о том, что общество вкладывает средства в развитие своего производственного потенциала (8, c. 221). Снизилась кредиторская задолженность и при этом общество не имеет привлеченных долгосрочных заемных средств.

Проведем более детальный анализ.

Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

При помощи горизонтального анализа, представленного в таблице 2, сравним показатели бухгалтерского баланса по отчетным датам.

Используем данные на начало и конец отчетного периода:

Таблица 2

Горизонтальный анализ бухгалтерского баланса, тыс. руб.

|

Статья баланса |

На 31.12.2017 |

На 31.12.2016 |

Отклонение (+,-) |

|

|

Сумма |

% |

|||

|

Динамика имущества |

||||

|

В том числе: внеоборотные (ОС) |

320 |

250 |

+70 |

+28,00 |

|

оборотные |

545 |

610 |

–65 |

–10,65 |

|

Запасы |

205 |

160 |

+45 |

+28,13 |

|

Дебиторская задолженность |

170 |

190 |

-20 |

–10,53 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

50 |

– |

– |

|

Денежные средства и денежные эквиваленты |

120 |

210 |

-90 |

–42,86 |

|

Динамика капитала |

||||

|

В том числе: собственный капитал |

395 |

220 |

+175 |

+79,55 |

|

Уставный капитал |

10 |

10 |

– |

– |

|

Нераспределенная прибыль |

385 |

210 |

+175 |

83,33 |

|

заемный капитал |

470 |

640 |

–170 |

–26,56 |

|

Источники средств в расчетах (кредиторская задолженность) |

470 |

640 |

–170 |

–26,56 |

Горизонтальный анализ бухгалтерского баланса показал следующее:

Внеоборотные активы за исследуемый период увеличились на 28%.

Именно этот показатель может свидетельствовать о расширении деятельности и росте экономического потенциала Отделения Сбербанка №6991/0659 в г.Жигулевск [8, c. 222].

Оборотные средства снизились на 10,65% - в основном за счет снижения остатков денежных средств, которые снизились на 42,86%.

В запасах наоборот произошел рост оборотных средств на 28,13%.

Это может свидетельствовать о снижении ликвидности и может повлиять на платежеспособность Отделения Сбербанка №6991/0659 в г.Жигулевск.

Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли (26).

С помощью вертикального анализа, представленного в таблице 3, бухгалтерского баланса исследуем структуру показателей в динамике:

Таблица 3

Вертикальный анализ бухгалтерского баланса, тыс. руб.

|

Статья баланса |

На 31.12.2017 |

На 31.12.2016 |

Сдвиги в структуре, % |

||

|

Сумма |

% к итогу |

сумма |

% к итогу |

||

|

Структура имущества |

|||||

|

В том числе:внеоборотные активы (ОС) |

320 |

36,99 |

250 |

29,07 |

+7,92 |

|

оборотные активы |

545 |

63,01 |

610 |

70,93 |

–7,92 |

|

Запасы |

205 |

37,61 |

160 |

26,23 |

+11,38 |

|

Дебиторская задолженность |

170 |

31,20 |

190 |

31,15 |

+0,05 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

9,17 |

50 |

9,17 |

– |

|

Денежные средства и денежные эквиваленты |

120 |

22,02 |

210 |

34,43 |

-12,41 |

|

Структура капитала |

|||||

|

В том числе: собственный капитал |

395 |

45,66 |

220 |

25,58 |

+2,02 |

|

заемный капитал |

470 |

54,36 |

640 |

74,42 |

– |

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило. Внеоборотные активы выросли на 7,92%.

В структуре оборотных активов по строкам «Денежные средства и денежные эквиваленты» произошло снижение на 12,41%, запасы увеличились на 11,38%. Именно увеличение оборотных средств в запасах снижает их оборачиваемость, а это может негативно отразиться на текущей ликвидности [10].

Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% - в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%).

Непокрытые убытки в балансе отсутствуют.

Отделения Сбербанка №6991/0659 в г.Жигулевск обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Рассмотрим анализ платежеспособности и ликвидности общества.

Анализ платежеспособности представлен в таблице 4.

Таблица 4

Анализ платежеспособности, тыс. руб.

|

Коэффициент |

Расчет |

Рекомендуемый диапазон |

|

|

Формула |

Сумма |

||

|

Коэффициент финансовой зависимости. |

Валюта баланса / собственный капитал |

865 / 395 = 2,2 |

≤2,0 |

|

Коэффициент финансовой независимости. |

Собственный капитал / валюта баланса |

395 / 865 = 0,46 |

≥0,5 |

|

Коэффициент общей платежеспособности |

Валюта баланса / заемный капитал |

865 / 470 = 1,84 |

≥1,0 |

|

Коэффициент задолженности |

Заемный капитал / собственный капитал |

470 / 395 = 1,19 |

≤1,0 |

Анализ ликвидности общества представлен в таблице 5.

Таблица 5

Анализ ликвидности, тыс. руб.

|

Коэффициент |

Расчет |

Рекомендуемый диапазон |

|

|

Формула |

Сумма |

||

|

Коэффициент мгновенной ликвидности |

(ДС и ДЭ)/ КО |

120 / 470 = 0,26 |

>0,8 |

|

Коэффициент абсолютной ликвидности |

(ДС и ДЭ + КФВ) / КО |

(120+50) / 470 = 0,36 |

>0,2 |

|

Коэффициент быстрой ликвидности |

(ДС и ДЭ + КФВ + ДЗ) / КО |

(120 + 50 + 170) / 470 = 0,72 |

≥1,0 |

|

Коэффициент средней ликвидности |

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО |

(120 + 50 + 170 + 205) / 470 = 1,16 |

>2,0 |

|

Коэффициент промежуточной ликвидности |

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО |

(120 + 50 + 170 + 205) / 470 = 1,16 |

≥1,0 |

|

Коэффициент текущей ликвидности |

Оборотные активы / КО |

545 / 470 = 1,16 |

1,5-2,0 |

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым.

Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Таким образом, рассмотрели анализ показателей финансовой деятельности.

По приведенному нами анализу за 2015-2017 годы нами сделан вывод, что Отделение Сбербанка №6991/0660 в г.Жигулевск является развивающимся.

Таким образом, во 2 главе рассмотрели практические аспекты анализа показателей финансовой деятельности на примере Отделения Сбербанка №6991/0659 в г.Жигулевск.

3. Рекомендации по совершенствованию анализа финансовой деятельности

Анализ хозяйственной деятельности организации, его результаты и их грамотная оценка должны отвечать определенным требованиям. Эти требованиям или принципы в обязательном порядке должны выполняться на любом предприятии.

К принципам анализа хозяйственной деятельности относятся:

- База для анализа должна основываться на государственном подходе.

Этот принцип одинаково применяется как при оценке государственных экономических явлений или процессов, так и результатов хозяйствования конкретного предприятия. Осуществляя оценку определенных моментов экономической жизни, следует постоянно учитывать соответствие этих моментов законодательству.

- Научный характер анализа. Анализ хозяйственной деятельности должен быть основан на положениях теории познания. Также при проведении анализа следует основываться на требованиях законов развития экономики производства, применять достижения научно-технического прогресса и использовать новейшие методы для исследования экономики.

- Комплексность. Предполагает охват всех сторон деятельности организации [7, c. 109].

- Системный подход. Каждый анализируемый объект должен рассматриваться с точки зрения динамической системы.

- Объективность, конкретность, точность. Вся информация, которая используется при осуществлении анализа деятельности предприятия, должна быть достоверной проверенной и реально отражать факты.

- Действенность. Проведение анализа дает возможность своевременно выявить недостатки и упущения в работе организации.

- Проведение анализа должно осуществляться систематически.

- Оперативность. Анализ должен осуществляться быстро, четко.

- Эффективность. Затраты на проведение анализа хозяйственной деятельности должны быть оправданы и давать положительный эффект.

К основным функциям анализа хозяйственной деятельности относятся:

- Всестороннее изучение характера действия экономических законов.

Как правило, при выполнении данной функции анализ выступает средством изучения экономических законов.

- Контроль за выполнением планов и принятия управленческих решений.

- Поиск путей и резервов увеличения эффективности производства [7, c. 110].

Выполнение этой функции основывается на изучении опыта и достижений науки и практики.

- Осуществление оценки результатов деятельности организации, затрагивающее выполнение планов.

- Поиск мероприятий, направленных на использование обнаруженных резервов повышения эффективности хозяйственной деятельности.

При проведении анализа финансовой деятельности нужно использовать все его возможности, чтобы четко видеть итоги анализа.

Существует несколько методов проведения финансового анализа, которые можно использовать в своей деятельности:

- Горизонтальный анализ;

- Вертикальный анализ;

- Трендовый анализ;

- Сравнительный анализ;

- Факторный анализ;

- Метод финансовых коэффициентов [15].

Целью работы банка, как и любого другого объекта предпринимательства, является достижение максимального уровня прибыли.

Такой доход должен обеспечить стабильное существование банка в долгосрочном периоде, а так же способствовать его интенсивному развитию и расширению бизнес - процессов. Любая цель обычно состоит из определенных задач.

Для банков можно выделить следующие из них:

- Создание условий для оптимизации доходов и рисков по операциям.

Так как они напрямую зависят друг от друга, необходимо найти баланс, который позволит получать прибыль.

- Поддержание необходимого уровня ликвидности позволяет удовлетворять запросы клиентов.

- Обеспечение достаточности собственного капитала, так как он выступает гарантом выполнения обязательств банка перед вкладчиками.

Основными задачами банковского управления являются такие функции, как:

- Ориентация на требования рынка. Необходима для создания продуктов и услуг, которые будут пользоваться спросом, и иметь своего покупателя.

- Снижение текущих издержек, внедрение инноваций дает возможность к повышению качества и эффективности оказываемого сервиса.

- Проведение постоянной аналитики рынка в целях корректировки избранных путей управления, а так же поставленных целей и задач.

- Оценка результатов деятельности, проведение анализа в целях выявления слабых мест.

- Использование современных компьютерных и технологических новинок не только в работе подразделений и банка, но в целях повышения уровня качества управления и контроля за деятельностью всей внутренней системы кредитно – денежной организации [6, c. 312].

Таким образом, дали рекомендации по совершенствованию анализа финансовой деятельности.

Таким образом, в 3 главе рассмотрели рекомендации по совершенствованию анализа финансовой деятельности.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Финансовой анализ изучает основные показатели предприятия, его финансовые показатели и финансовые результаты, для принятия заинтересованными лицами управленческих или инвестиционных решений.

Основными задачами финансового анализа являются: контроль финансового состояния предприятия; управление взаимоотношениями с партнером; установление ограничений на лимит денежных средств в процессе деятельности организации; принятие решений о возможных заемных средствах; регулирование взаимоотношений с поставщиками и заказчиками в отношении ценообразования.

Существует несколько методов проведения финансового анализа: горизонтальный анализ; вертикальный анализ; трендовый анализ; сравнительный анализ; факторный анализ; метод финансовых коэффициентов.

2) Показателями рыночной (финансовой) устойчивости предприятия являются следующие финансовые коэффициенты:

- Коэффициент обеспеченности запасов собственными оборотными средствами - рассчитывается как соотношение имеющегося в наличии оборотного капитала к величине товарных запасов.

- Текущий показатель ликвидности - при помощи этого финансового коэффициента оценивается платежеспособность организации на текущий момент.

- Коэффициент абсолютной ликвидности. Он показывает степень готовности субъекта быстро рассчитаться по долгам.

- Показатель восстановления платежеспособности субъекта. Он используется для получения информации о восстановлении текущей ликвидности в течение полугода после отчетной даты.

- Коэффициент автономии. Данный показатель показывает насколько предприятие зависимо от сторонних средств.

- Коэффициент быстрой ликвидности показывает способна ли организации закрывать свои краткосрочные обязательства путем реализации ликвидов.

- Рентабельность собственного капитала интересна как для инвесторов, так и для владельцев организации. На основании данного коэффициента возможно проанализировать эффективность будущих капиталовложений.

- Рентабельность продаж. На основе этого коэффициента возможно проанализировать прибыль в общем объеме выручки компании.

При сопоставлении полученных данных на основании расчетов финансовых коэффициентов следует учесть тот факт, что каждому предприятию присущи свои показатели в зависимости от особенностей видов деятельности.

3) Дана краткая характеристика ИП Спиренкина М.А. Представлены основные и дополнительные виды деятельности. Реквизиты организации.

4) Рассмотрели анализ показателей финансовой деятельности.

Рассмотрели горизонтальный и вертикальный анализы бухгалтерского баланса. Также рассмотрели показатели платежеспособности и ликвидности ИП Спиренкина М.А. По приведенному анализу за 2015-2017 годы нами сделан вывод, что ИП Спиренкина М.А. развивающее общество.

5) Даны рекомендации по совершенствованию анализа финансовой деятельности. Например, такие как:

При проведении анализа финансовой деятельности нужно использовать все его возможности, чтобы четко видеть итоги анализа.

Существует несколько методов проведения финансового анализа, которые можно использовать в своей деятельности: горизонтальный анализ; вертикальный анализ; трендовый анализ; сравнительный анализ; факторный анализ; метод финансовых коэффициентов.

Теоретическая значимость проведенного исследования обусловлена анализом показателей финансовой деятельности предприятия.

Практическая значимость определяется 2 частью работы, а именно анализом финансовой деятельности, который может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агеева О.А. Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. – М.: издательство Юрайт, 2016. – 509 с.

- Основы бухгалтерского учета и анализа: учебник / О. А. Агеева, С. С. Серебренников, С. С. Харитонов и др.; под ред. Н. Гринчик. – М.: издательство СПб.: Питер, 2017. – 448 с.

- Булгакова С.В., Сапожникова Н.Г. Теория бухгалтерского учета: учебник / С.В. Булгакова, Н.Г. Сапожникова. – М.: издательство Юрайт, 2016. – 188 с.

- Кондраков Н.П. Бухгалтерский учет: учебное пособие/ Н.П. Кондраков. – М.: издательство Инфра-М, 2015. – 640 с.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков - М.: НИЦ Инфра-М, 2016.– 512 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков – М.: Проспект, 2015. - 496 с.

- Лупикова Е. В. Бухгалтерский учет. Теория бухгалтерского учета: учебное пособие для СПО / Е.В. Лупикова. - М.: издательство Юрайт, 2016. - 244 с.

- Наумова Н.А. Бухгалтерский учет и анализ: учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: издательство Кнорус, 2016. - 630 с.

- Анализ ликвидности и платежеспособности [Электронный ресурс] // Главбух. – 2016. – 28.01.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Баланс: доскональный анализ важнейших показателей [Электронный ресурс] // Главбух. – 2016. – 27.12.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Коэффициент ликвидности [Электронный ресурс] // Главбух. – 2018. – 09.10.2018. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Коэффициент абсолютной ликвидности [Электронный ресурс] // Главбух. – 2016. – 12.04.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Коэффициент быстрой ликвидности [Электронный ресурс] // Главбух. – 2017. – 30.11.2017. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Коэффициент рентабельности [Электронный ресурс] // Главбух. – 2017. – 11.06.2017. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

- Финансовый анализ: основные коэффициенты [Электронный ресурс] // Главбух. – 2016. – 13.11.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 26.11.2018).

ПРИЛОЖЕНИЕ 1

Рисунок 1 - Виды финансового анализа

ПРИЛОЖЕНИЕ 2

Рисунок 2 - Основные этапы финансового анализа предприятия

- Человеческий фактор в управлении организацией ( ОАО «Холдинговая компания Ак Барс»)

- Особенности реализации маркетинговых коммуникаций в фитнес-клубах ( ООО «Нарво Спорт»)

- Социально-экономический эффект от проведения спортивных соревнований международного уровня (Структура организационных элементов с учетом выгод и издержек современных международных спортивных событий)

- Использование сказкотерапии в коррекции личностного развития детей дошкольного возраста.

- Процессы принятия решений в организации (метод «Дельфи»)

- Разработка оперативного финансового плана Кофейни «СладкаяЖизнь».

- Понятие и значение приватизации (Типовые функции )

- Управление оборотными средствами на предприятии (Глава 1. содержание и оборотных средств в денежным оборотом и корпорации)

- Языки гипертекстовой разметки (Веб-страница как гипертекстовый инструмент)

- Разработка регламента выполнения процесса «Обеспечение послепродажного обслуживания (Обеспечение послепродажного обслуживания)

- Операции производимые с данными (Общее понятие информационного процесса)

- Баланс и отчетность ( ООО «СоюзДорСтрой»)