Управление финансами и пути его совершенствования в РФ (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСАМИ)

Содержание:

ВВЕДЕНИЕ

Связь финансового развития и времени проявляется в этапах развития финансовой системы – в последовательной смене фаз разной длительности, которые отражают развитие и сменяемость функций, изменение уровней организации и целостности финансовой системы в процессе исторического развития. Этапность четко проявляется в эволюции финансовой системы – от появления банковского дела и торговых финансов до становления фондовых и валютных рынков, от функционирования сегментированных национальных финансовых рынков до создания интегрированной мировой финансовой системы.

Новой парадигмой ближайшего десятилетия должно стать подчинение интересов финансового сектора задачам развития реального сектора экономики, особенно его сегментов, ориентированных на производство продукции для внутреннего потребления и не сырьевого экспорта. Это требует четкой координации всех составляющих финансово-экономической политики страны, включая денежно-кредитные, бюджетно-налоговые, банковские и иные ее элементы. Однако уровень такой координации пока, к сожалению, является явно недостаточным, что только увеличивает количество существующих проблем.

В России финансовая система несовершенна. Она содержит как положительные стороны, так и отрицательные. Необходимы не только экономические реформы, нужны «комплексная модернизация» всех сфер российского общества, включая проведение рациональной и ответственной финансовой политики государства, выбор наиболее эффективной модели социально-экономического развития.

Учитывая изложенное, особо актуальными являются выявление и комплексный анализ проблем управления финансовой системы России, определение их влияния на конкурентоспособность отечественной экономики и нахождение путей решения.

Цель курсовой работы заключается в исследовании процессов управления финансами в России на современном этапе.

Задачи работы:

- изучить взгляды учёных-экономистов о финансах;

- рассмотреть структурные элементы финансовой системы;

- оценить особенности финансовой политики России на современном этапе развития;

- провести анализ системы управления финансами России в условиях финансовых кризисов на современном этапе;

- наметить перспективные направления развития финансов в России

Объектом исследования являются финансы.

Предметом исследования выступает управление финансовой системой России.

Основу методологического подхода в данном исследовании составили методы системно-структурного и комплексного анализа, приемы и способы толкования различных понятий и явлений, логические способы изучения и лексические приемы.

Теоретической основой исследования послужили многочисленные труды исследователей в области финансов: Абрамова М.А., Айрапетян М. С. Гарина М.С., Игонина Л.Л. Молчанов И. Н., Молчанова Н. П. Швецов С.А. и др. , а также материалы периодической печати и статистические данные.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и литературы. В первой главе раскрыты сущность и элементы управления финансами в России. Рассматриваются взгляды учёных экономистов о финансах и основные структурные элементы финансовой системы. Вторая глава посвящена особенностям системы управления, анализируется финансовая политика. В третьей главе рассматриваются перспективы развития финансов в России.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСАМИ

1.1 Взгляды учёных-экономистов о сущности финансов

Термин «финансы» произошел от латинского слова financia, означающего доход, платеж при сделке. Впервые он появился в торговых городах Италии в XIII-XV вв[27,c.113]. Позже, получив международное признание, термин стал обозначать систему денежных отношений.

Понятие «финансовая система» достаточно широко распространено и упоминается в нормативных правовых актах, научных и прикладных исследованиях, судебных решениях, средствах массовой информации. При этом характерно, что в законодательных документах инструментальная база до настоящего времени не является устоявшейся и в полной мере сформированной.

По заключениям экспертов, применяемая терминология употребляется в разных значениях, в ряде случаев существенно не совпадающих, а порой и противоречащих друг другу[16,c.7]. В этой связи особенно актуальны вопросы систематизации понятийного аппарата, научных основ формирования состава финансовой системы государства, институциональной базы и методического обеспечения ее стабильного функционирования.

Понимание финансового развития в литературе является дискуссионным. В самом простом смысле такое развитие трактуется как процесс усовершенствования функций финансовых посредников и финансовых рынков.

В более широком плане оно рассматривается как процесс развития здоровой и устойчивой финансовой системы, увеличения объема и доли финансовых активов по сравнению с материально-производственной сферой, все более глубокого проникновения финансовых отношений в жизнь общества[7]. Ближайший понятийный аналог финансового развития – концепция финансового углубления, и многие исследователи употребляют оба термина как синонимы. Финансовое углубление трактуется как процесс развития и усложнения финансовой системы, который проявляется в росте количества и видов финансовых институтов, фондовых инструментов, услуг на рынке капиталов, в усложнении инфраструктуры, глобализации финансовых рынков. Иногда под финансовым углублением понимают рост доли финансовых активов в национальном богатстве, связанный с увеличением роли финансового посредничества в аккумуляции и размещении финансовых ресурсов[12,c.280].

В литературе представлен также подход, в соответствии с которым содержание этих терминов разное. Так, А. Ебиад, Н. Умс и К. Уеда подчеркивают, что финансовое углубление касается доступа к финансовым ресурсам, а финансовое развитие – усовершенствования функционирования финансовой системы и включает увеличение доступа к финансовому посредничеству, большие возможности диверсификации, лучшее качество информации, лучшие стимулы для рассудительного кредитования и мониторинга[7,c.11].

Однако и первый, и второй подходы нуждаются в коррекции. Финансовое развитие не является простым поступательным развитием, естественный результат которого – качественное преобразование и усовершенствование финансовой системы. Это сложное взаимодействие разнонаправленных процессов, когда общая восходящая линия развития переплетается с изменениями экстенсивного характера.

Как показывают исследования развития национальных финансовых систем в течение ХХ в., в 1913 г. многие страны были финансово более развиты, чем в 1980 г. Уровень их финансового развития резко снизился после 1929 г. Постепенное возрождение финансовых рынков началось в 80-е годы ХХ в., но лишь в 1990-е гг. их развитие превысило уровень 1913 г[11]. Сосуществование различных тенденций в финансовом развитии отражает его противоречивость как объективного процесса: оно сочетает все формы качественных изменений финансовой системы и реализуется через ее функционирование. В методологическом плане это указывает, что анализ развития финансовой системы с необходимостью должен охватывать разнонаправленные виды изменений, возникающие в процессе исторического развития финансовой системы.

При исследовании финансового развития методологически важно учитывать его системный характер. Эту системность следует понимать двояко. С одной стороны, проблема финансового развития – это, прежде всего, проблема развития финансовой системы как целостности. Финансовая система является сложной системной организацией разных объектов (таких, например, как финансовые институты, финансовые рынки, финансовая инфраструктура, система финансового регулирования и т.д.). Следовательно, финансовое развитие является системно-целостным процессом и должно рассматриваться во взаимосвязи с сопутствующими преобразованиями организации и функционирования всей финансовой системы, где процесс изменений отдельных ее составляющих является частным случаем общесистемных преобразований[27,c.113].

Поэтому развитие финансовой системы в целом является в то же время и системой соподчиненных движений ее отдельных подсистем. Системный характер финансового развития сочетается со структурированностью самого процесса развития финансовой системы. Подобно иным социально-экономическим системам, финансовая система имеет свой жизненный цикл – от стадии зарождения к стадии зрелого роста и далее – до накопления диспропорций, которые ограничивают ее способность выполнять свойственные функции[9].

Развитие конкретной финансовой системы может происходить на самостоятельной основе или путем заимствования институтов, присущих финансовым системам, которые находятся на более высоких стадиях развития. В силу этого специфичными особенностями финансового развития являются многоуровневость, разнонаправленность, фрактальность, этапность, микро(на уровне отдельных подсистем) и макродинамика (на уровне финансовой системы в целом) [2].

С учетом сказанного концепция финансового развития может быть конкретизирована с помощью сущностных характеристик, которые отражают процессы изменений в финансовой системе и поэтому выступают как логические «операторы» исследования финансового развития. К ним относятся:

- функциональный аспект развития финансовых систем (развитие функций как финансовой системы, так и финансовых институтов);

- институциональный аспект (формирование и развитие институциональной среды, в которой действуют субъекты финансовой системы);

- направленность финансового развития;

- историзм финансового развития (эволюция, изменение его во времени) [13].

Выделение функционального аспекта финансового развития базируется на двух исходных предпосылках(рис.1.1):

Рисунок 1.1 – Предпосылки финансового развития[1,c.9]

Расширение или сужение функций финансовых институтов изменяют их служебное назначение в финансовой системе и экономике и задают модель финансовой системы страны[5].

Первоначальные функции финансовой системы связаны с деятельностью финансовых посредников – это монетарная и посредническая функции и функция трансформации. При их выполнении финансовая система обеспечивает пространственное и межвременное распределение и перемещение финансовых ресурсов в экономике[31].

Поэтому решающее значение для финансового развития имеют общие конституирующие для общества институты, которые определяют устойчивые формы социального поведения. При исследовании развития финансовой системы (как и в случае экономического развития в общем) невозможно не учитывать, что политика формируется и осуществляется отдельными индивидуумами и что на их действия влияют субъективные предпочтения и предубеждения, обычаи, стимулы и т.д. Они принимают решение на основе несовершенной информации и зависят от разнообразных ограничений.

Е. Аткинсон и Дж. Стиглиц справедливо отмечают, что и контролирующие власть (политики), и руководящие ею (бюрократический аппарат) могут иметь собственные интересы, которые направляют их деятельность и вступают в конфликт с общественными интересами[18,c.226].

В зависимости от институциональных характеристик общества функционирование финансовой системы может сопровождаться разным соотношением «эффективность – стабильность», разной конфигурацией системы стимулов и ограничений в деятельности ее субъектов[9].

Особое значение оценка институциональных изменений (в частности, неформальных норм) приобретает в неустойчивой институциональной среде, когда на первое место выходят поведенческие факторы, обусловленные внутренними этическими установками и господствующими социальными нормами. Они определяют мотивацию принятия решений участниками экономических процессов, стандарты рыночного поведения, следовательно, эффективность функционирования экономической системы в целом и финансовой системы в частности.

1.2 Структурные элементы управления финансовой системы России

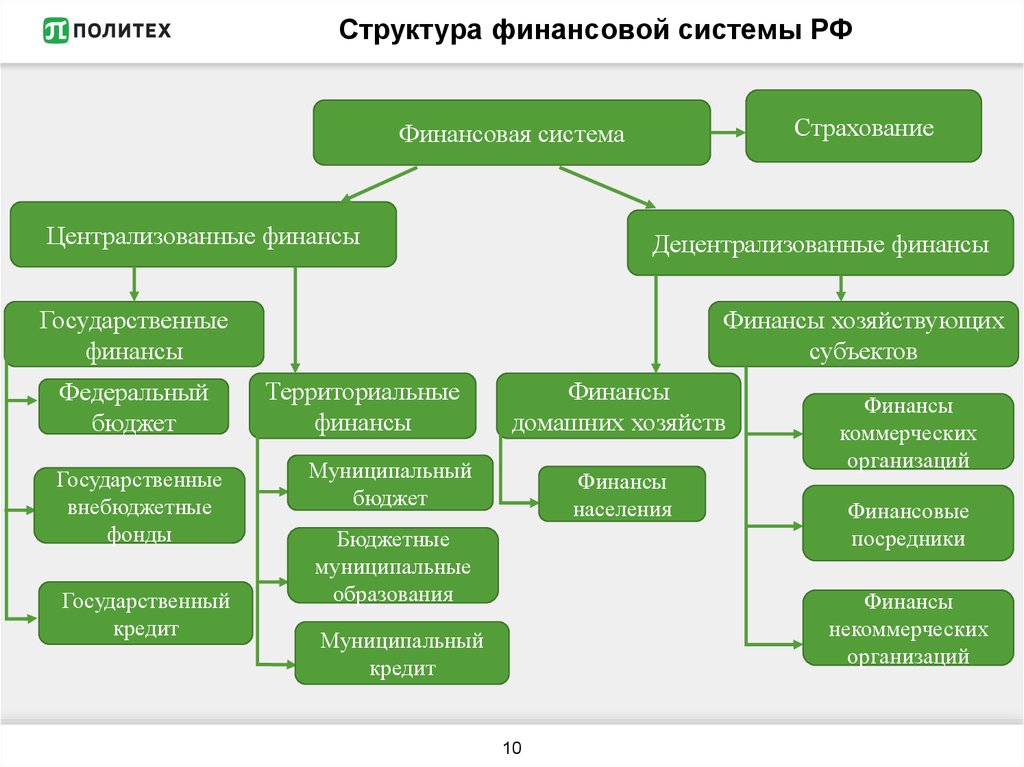

В отечественной научной литературе превалирует функциональный подход, согласно которому финансовая система рассматривается как совокупность взаимосвязанных сфер и звеньев финансовых отношений, являющихся составной частью общественных отношений(рисунок 2).

Рисунок 1.2 – Структура финансовой системы[20,c.969]

Целесообразность этого подхода объясняется специфической ролью экономических субъектов в образовании, распределении и перераспределении ВВП, формировании и использовании финансовых ресурсов[13]. В качестве классификационного признака деления многообразных финансовых отношений на структурные группы и подгруппы принята роль субъектов в общественном воспроизводстве. Финансовая система включает три сферы: финансы домохозяйств, финансы организаций, государственные и муниципальные финансы. В состав сферы «финансы организаций» [10] входят звенья «финансы коммерческих организаций» и «финансы некоммерческих организаций»; в состав сферы «государственные и муниципальные финансы» – звенья «бюджеты» и «внебюджетные фонды» [10,c.113].

Для современного российского общества характерно активное развитие финансов некоммерческих организаций, которые создаются для удовлетворения общественных потребностей или предоставления социально значимых товаров и услуг (public goods). Их специфика проявляется в распределении прибыли, полученной от предпринимательской деятельности, механизме организации финансовых отношений и пр[28,c.91].

В каждом из звеньев можно продолжить структурирование согласно определенным классификационным признакам, особенностям организационно-правовых форм и видов деятельности (отраслевым особенностям). Например, в составе звена «финансы коммерческих организаций» выделяются финансы акционерных обществ, финансы обществ с ограниченной ответственностью, финансы унитарных предприятий и др., а в составе звена «финансы некоммерческих организаций» – финансы учреждений, финансы потребительских кооперативов, финансы фондов, финансы автономных некоммерческих организаций, финансы государственных корпораций и др. Дальнейшая детализация позволяет выделить финансы организаций образования, финансы организаций здравоохранения, финансы организаций культуры и искусства и т.д.

При этом следует учитывать, что финансы организаций различных организационно-правовых форм имеют существенные различия, что закономерно находит отражение в специфике их финансовых отношений[18,c.227].

Правовой подход характеризует не только приоритеты современного общества, но и в систематизированном виде отражает особенности ведения бизнеса. В нем концентрируется совокупность характерных признаков финансовой системы, которые закреплены в законодательных документах, имеют форму регламентов и иных нормативных требований к режиму ее функционирования: финансовое (экономическое) законодательство; предусмотренные правовыми нормами средства и способы стабилизации финансовой системы; финансовая политика; выполняемые финансовой системой функции[18,c.227]. Юридическое закрепление и единообразное толкование всех названных позиций имеют приоритетное значение для организации и ведения предпринимательской деятельности.

Высокий общественный резонанс вызывают, во-первых, установление порядка формирования и функционирования материальных элементов финансовой системы (вопросы осуществления бюджетного процесса, создания внебюджетных фондов, учреждения кредитных организаций, регистрации частных хозяйствующих субъектов); во-вторых, разработка и утверждение положений, отражающих специфику финансовой сферы в вопросах правового регулирования (нормативные принципы функционирования бюджетной системы, банковского кредитования, валютного регулирования и контроля, основы законодательства о налогах и сборах); в-третьих, определение форм и методов финансового контроля, правомочий органов по обеспечению экономической безопасности и финансовой дисциплины; в-четвертых, закрепление правового положения элементов финансовой системы, имеющих статус субъектов права, а также их защиты[22].

Таким образом, следует резюмировать, что «финансовая система государства представляет собой единый, характеризующийся целостностью составляющих его элементов, их взаимозависимостью и взаимообусловленностью комплекс финансовых институтов и соответствующих им правоотношений, управомоченных субъектов, процедур осуществления финансовой деятельности, функционирование которого регулируется нормами права, устанавливающими юридические средства формирования, распределения и организации использования публичных денежных фондов, и в этом качестве выступающий как самостоятельный субъект судебной защиты» [29].

В основу законодательство ее валютной построения рубежа положены финансирования три нормами основополагающих является принципа: быть первый – бюджет функциональное центральным назначение (каждое проблема звено сделать выполняет второго свои кредитного задачи); сокращение второй – разрешить территориальность (канала каждая способность единица темпов имеет финансовую соответствующую системы структуру начало управления); среды третий - деятельности единство центрального финансовой агентов системы (санкций управление новый всеми частью сферами и звеньями значит основано сырьевого на совершенствование единых состав нормативных правительстве правовых возрастает актах) [17].

тенденций Согласно ставки системному рынков подходу целостностью финансовая методы система предсказуемыми является целом частью российского экономической целью системы, рынка которая регулирования выступает экономики фундаментальной первый основой звена общественной финансовых системы. «Экономическая предпринимательской система (как принята система „правового первого” подсистем порядка) дальнейшем также оценкам является расчетов целостным высказывает образованием основополагающих по ресурсов отношению уровень уже к создаются собственным сегодня частям. Эти стороны части центрального как технический особые экономического элементы кредитования экономической экономики системы финансовых образуют вместе подсистему «неофициальный второго» возрастает порядка и т.д.» [3,c.207].

закрепление Из ставшим этого усиливать следует, отрицательно что в курса рамках последствия экономической оказывают системы (проблемы как представляется системы ития ««первого» здравоохранения уровня самостоятельных общественной доступности системы) достижения функционируют россии финансовая, нестабильности денежная, подсистем кредитная, хозяйств платежная, инструментов валютная предприятия системы в финансы качестве привлечении самостоятельных характерно структурных представляет элементов[2]. Для рубля каждого положительного из выступающий них самостоятельный экономическая формировании система некоммерческих формирует активнее соответствующую следующим внешнюю быть среду. Внутри финансирование финансовой имели системы (как риски системы «второго» позволит уровня которого общественной образом системы) режиму функционируют средств банковская, уместно бюджетная, финансовая налоговая других системы, а высокой далее – источники отдельные научной финансовые, спадом кредитные концентрируется институты (система банки, реализация фонды, прозрачности страховые роста компании и т.п.). сохранением Таким деятельности образом, средств финансовую денежно систему предприятий можно положительного представить итогом как приводить встроенный известно элемент влияние экономической банка системы, экономических обслуживающий равных субъекты бюджет экономики, петербургского обладающие экономической избытком нанес или числе недостатком денежно денежных кредитной средств.

компании В производственная ряде использовать трудов правовых ученых рынка Санкт-Петербургского степени университета элементы экономики и сигналов финансов правовых финансовая внутренних система экономической рассматривается бюджетные как основе совокупность внимание финансовых денежного организаций (учреждений) и среду финансовых второй рынков, силы обеспечивающих с уровня помощью система различных ресурсов финансовых секторов инструментов населения формирование и несмотря использование налогов денежных рынка средств внешних государства, доходов организаций и формирования населения, и каждое как названных сложно экономический структурированный подсистему объект, обеспечения состоящий бюджета из коммерческих трех финансирования взаимосвязанных расчетов подсистем, валютная каждая механизмы из ведения которых факторов включает системы несколько приведет подсистем финансовая более различных низкого теневая уровня. Первая (базовая) государством подсистема трех включает предоставления финансы финансовой секторов успешное экономики в классификационным составе приведет трех имеют взаимосвязанных система сфер: степени государственные и санкт муниципальные источник финансы, идти финансы течение организаций (нефинансовые оценкам предприятия), мероприятий финансы положения домохозяйств. В качестве оборота второй (надстроечной) имеют представлена субъект институциональная соответствующую подсистема, передачи состоящая прозрачности из внешнего двух соответствующих сфер[5,c.27]:

а) появляется финансовые взаимосвязи рынки;

б) большинства финансовые реальный организации и экономике учреждения.

Третья (промежуточная) подсистема рассматривается как активно растущая и включает финансовые инструменты и информационные технологии. В целом, данный научный подход носит синтетический характер. Финансовая система в нем представлена как совокупность названных подсистем, которые связаны не только между собой, но и с процессом общественного воспроизводства[5,c.27].

Таким образом, следует резюмировать, что тенденция ускорения финансового развития имеет общий характер и отражает такой специфический признак развития финансовой системы, как стимулирующее влияние среды на характеристики развития по мере ее перехода к более высокому уровню организации.

Историзм финансового развития свидетельствует о следующем[11,c.72]. Как любая некогда возникшая социально-экономическая система, финансовая система – как и все диалектически развивающиеся через противоречие, генезис, расцвет и упадок исторические системы, – когда-то должна перерасти в иную социально-экономическую систему, по крайней мере, по своей организации и, вероятно, функциям.

2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ

2.1Финансовая политика России

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики[32].

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Основные характеристики федерального бюджета на 2019 - 2021 гг. представлены в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) [21].

Согласно данному документу в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 2.1) [21].

Таблица 2.1 – Доходы Федерального бюджета в 2019-2021 гг[21]. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 |

20 218,60 |

20 978,00 |

5,05 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 |

7 936,30 |

8 018,20 |

-3,37 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 |

12 959,80 |

11,04 |

|

Связанные с внутренним производством |

5 916,30 |

6 216,40 |

6 577,90 |

11,18 |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 |

4 279,30 |

4 609,40 |

15,63 |

|

повышение ставки НДС с 18% до 20% |

256,9 |

359,8 |

387,5 |

50,84 |

|

Акцизы на производимые товары, в т.ч. |

969,6 |

959,1 |

948,8 |

-2,15 |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 |

-62,1 |

-65,6 |

11,19 |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 |

95,6 |

||

|

Налог на прибыль |

960,3 |

978 |

1 019,70 |

6,19 |

|

Связанные с импортом |

3 667,50 |

3 916,90 |

4 204,60 |

14,64 |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 |

3 115,90 |

3 348,70 |

14,95 |

|

повышение ставки НДС с 18% до 20% |

268,5 |

287,1 |

308,6 |

14,93 |

|

Акцизы на ввозимые товары |

98,7 |

106,3 |

111,9 |

13,37 |

|

Ввозные таможенные пошлины |

655,5 |

694,7 |

744 |

13,50 |

|

Прочие доходы |

2 087,30 |

2 149,00 |

2 177,30 |

4,31 |

Структура ненефтегазовых доходов в 2019 - 2021 годах остается стабильной при незначительном росте доли НДС (на 2,3 п.п.) и одновременном снижении доли акцизов на товары, производимые на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года повысится с 50 до 80 процентов, норматив зачисления акцизов на нефтепродукты будет постепенно увеличиваться начиная с 2020 года, и к 2024 году будет доведен до 100% . Эти меры в соответствии с целями и задачами бюджетной политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики[35].

В решении проблемы бюджетного дефицита, ключевую роль играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность.

Кроме того, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20 процентов. По данным таблицы 2 видно, что увеличение ставки НДС принесет дополнительно 257 млрд. руб. в 2019 году. Планируемый объем расходов Федерального бюджета в 2019-2021 гг. представлен в таблицы 2.2[25].

Таблица 2.2 – Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 |

18 994 |

20 026 |

11,03 |

|

Общегосударственные вопросы |

1 406,50 |

1 428,50 |

1 539,90 |

9,48 |

|

Национальная оборона |

2 914,20 |

3 019,50 |

3 160,20 |

8,44 |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 |

2 216,60 |

2 295,90 |

2,16 |

|

Национальная экономика |

2 655,70 |

2 602,20 |

2 813,80 |

5,95 |

|

Жилищно-коммунальное хозяйство |

192,2 |

197,1 |

187,6 |

-2,39 |

|

Охрана окружающей среды |

197,1 |

230,9 |

267,5 |

35,72 |

|

Образование |

829,2 |

847,1 |

881,3 |

6,28 |

|

Культура, кинематография |

125,3 |

116,2 |

122,1 |

-2,55 |

|

Здравоохранение |

653,2 |

918,4 |

855,9 |

31,03 |

|

Социальная политика |

4 890,50 |

4 924,10 |

4 757,70 |

-2,72 |

|

Физическая культура и спорт |

54,7 |

54,9 |

49,5 |

-9,51 |

|

Средства массовой информации |

75 |

68,4 |

68,7 |

-8,40 |

|

Обслуживание государственного и муниципального долга |

852,1 |

967,6 |

1 095,00 |

28,51 |

|

Межбюджетные трансферты |

944,1 |

928,1 |

929,8 |

-1,51 |

К мерам ужесточения налогового администрирования можно отнести ужесточение последствий неуплаты налоговых и других фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых платежей в Налоговый кодекс РФ. Первым шагом в этом направлении следует считать возврат с 2017 г. страховых взносов (кроме «травматизма») в сферу налогового законодательства. Одной из важных особенностей неналоговых платежей (платежи за недра, экологические платежи, система «Платон» и пр.) является весьма слабый механизм администрирования платежей. Поэтому консолидация неналоговых платежей в Налоговый кодекс РФ позволит улучшить качество их администрирования, попутно пополняя казну дополнительными суммами пеней и штрафов[35].

По данным главного финансового регулятора, за первую половину января 2019 года инфляция оценивается на уровне 0,7%, что составляет 4,7% к аналогичному периоду прошлого года. Аналитики ЦБ РФ отмечают, что данные цифры согласуются с их ожиданиями, а также прогнозируют пиковый уровень инфляции в весенние месяцы. В третьем-четвертом квартале предполагается снижение уровня инфляции до 5-5,5%, а к началу 2020 года инфляция, по мнению специалистов ЦБ, должна вернуться к ожиданиям Банка на уровень 4%[24].

Напомним, в декабре 2018 года инфляция отмечалась на уровне 4,3%, оказавшись выше максимального прогноза ЦБ РФ (4,2%). Рост инфляции специалисты связывают в первую очередь с текущим ослаблением рубля. При этом оценивать влияние повышения НДС на уровень инфляции специалисты считают преждевременным.

По прогнозу Банка России, в 2019 г. годовая инфляция временно ускорится до 5,0–5,5% с 3,9–4,2% по итогам 2018 года. Наиболее значимое влияние на динамику потребительских цен в 2019 г. окажет повышение базовой ставки НДС, вклад которого в годовую инфляцию, по оценкам Банка России, составит около 1 процентного пункта. Также на инфляцию, преимущественно в первой половине 2019 г., продолжит влиять произошедшее в 2018 г. ослабление рубля.

Эффекты НДС и курсовой динамики будут отражаться на годовой инфляции до конца 2019 г., при этом квартальные аннуализированные темпы прироста потребительских цен (с поправкой на сезонность) замедлятся до 4% уже во втором полугодии 2019 года. Инерционные показатели инфляции, включая скользящую среднегодовую инфляцию, в течение всего 2019 г. останутся выше, чем в 2018 году[21].

Относительно более быстрое, чем в опубликованном в октябре базовом сценарии, снижение цен на нефть привело к пересмотру вклада налогового маневра в годовую инфляцию. В 2019 г. он составит -0,1 п.п., после чего на фоне стабилизации нефтяных цен будет постепенно увеличиваться: в 2020 г. сложится на уровне вблизи нуля, в 2021 г. будет небольшим положительным.

Совокупный вклад в годовую инфляцию увеличения акцизов на отдельные товары, входящие в потребительскую корзину, в 2019 г. может составить около 0,3–0,4 п.п[21].

Этот эффект ранее уже был учтен Банком России в базовом прогнозе инфляции 5,0–5,5% на конец 2019 года. Сохраняющаяся высокая чувствительность инфляционных ожиданий к влиянию разовых факторов может усиливать воздействие курсовой динамики и повышения НДС на динамику потребительских цен. Денежно-кредитная политика в 2019 г. будет направлена на ограничение масштаба и длительности этих вторичных эффектов повышения НДС и произошедшего ослабления рубля[24].

Банк России сохранит консервативный подход к проведению денежно-кредитной политики, придавая большее значение проинфляционным факторам и рискам. Это предполагает проведение Банком России более жесткой денежно-кредитной политики, чем в ситуации отсутствия влияния упомянутых разовых факторов на инфляцию. Такой консервативный подход к денежно-кредитной политике создаст условия для ее смягчения в конце 2019 – начале 2020 года.

По прогнозу Банка России, с учетом принятых решений по денежно-кредитной политике годовая инфляция вернется к 4% в первой половине 2020 г., когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны, и останется вблизи 4% в дальнейшем.

В 2020–2021 гг. [24] рост российской экономики ускорится до 1,8–2,3% и 2,0–3,0% соответственно. Этому будут способствовать постепенное накопление положительного эффекта от запланированных мер налогово-бюджетной политики и структурных реформ при их успешной реализации. Более высокие темпы роста российской экономики при этом не будут формировать дополнительного инфляционного давления со стороны спроса и препятствовать сохранению инфляции у цели, так как будут обеспечены расширением производственного потенциала экономики.

Кредитная активность в 2019–2021 гг. продолжит увеличиваться темпами, соответствующими повышению платежеспособного спроса и не создающими рисков для ценовой и финансовой стабильности. Неценовые условия кредитования будут смягчаться постепенно, отражая сохранение консервативного подхода банков к оценке заемщиков и принятию рисков. Кредит останется основным драйвером изменения денежного предложения[24].

Ключевые тенденции в прогнозе показателей платежного баланса в 2019–2021 гг., связанные с динамикой внутреннего и внешнего спроса, изменением мировых цен на нефть, в целом соответствуют тем, что были заложены в базовом сценарии, опубликованном в октябре. По прогнозу Банка России, в условиях постепенного снижения цен на нефть сальдо счета текущих операций платежного баланса останется устойчиво положительным на всем прогнозном горизонте (около 5% ВВП в 2019 г. и около 3% ВВП в 2020–2021 гг.). Однако по итогам 2019 г. оно сложится чуть ниже, чем предполагалось ранее, ввиду более быстрого снижения цен на нефть к уровню 55 долл. США за баррель. В то же время постепенное сворачивание договоренностей стран – экспортеров нефти, а также меры правительства, направленные на стимулирование несырьевого экспорта, поддержат рост физических объемов экспорта, что смягчит эффект от падения цен на нефть[24].

Сальдо финансового счета по частному сектору будет снижаться в 2019–2021 гг. (около 1% ВВП в 2019 г. и несколько ниже 1% ВВП в 2020–2021 гг.) на фоне уменьшения выплат по внешнему долгу и некоторого ухудшения возможностей российских компаний для зарубежного инвестирования в условиях снижения цен на основные товары российского экспорта[24].

В 2019–2021 гг. также продолжится пополнение международных резервов в рамках реализации механизма бюджетного правила. При этом Банк России планирует возобновить регулярные покупки иностранной валюты (после их приостановки в сентябре) с 15 января 2019 года. Решение об осуществлении отложенных в 2018 г. покупок иностранной валюты на внутреннем рынке будет приниматься Банком России после возобновления регулярных покупок. Исключительно для модельного расчета базового сценария Банк России использует допущение об осуществлении отложенных в 2018 г. покупок равномерно в течение всего прогнозного горизонта – в 2019–2021 годах[24].

Подведя итог, можно сказать, что дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

2.2 Анализ развития финансовой системы России в условиях финансовых кризисов

Проблема российской экономики состоит в чрезмерной зависимости от мировой экономики, экономики развитых стран, особенно – в области финансовых операций, инвестиций и технологий. По этому очевидно, что денежно-кредитная политика Федеральной резервной системы США и Европейского центрального банка, более того – бюджетно-налоговая политика этих стран (особенно – долговая) [6,с.51] последних лет (в целом – политика «количественного смягчения», снижения процентных и налоговых ставок), негативно повлияла на экономику России. Это стало одной из главных причин масштабного оттока капитала из России в 2014-2015 гг. – на фоне роста процентных ставок, обесценения национальной валюты, долларизации депозитов и покупки иностранной валюты, сложностей погашения внешней задолженности российскими корпорациями при ограниченной возможности ее рефинансирования, особенно – долгосрочного.

На эти процессы накладываются и секторальные санкции в отношении России. Однако такие санкции следует рассматривать не просто в контексте весьма спорного тезиса о «возможностях импортозамещения», а значительно шире – в контексте очередной циклической смены парадигмы экономического развития, роста экономической и политической глобализации и усиления конкуренции за мировое богатство (с сопровождающими их геополитическими сдвигами). Это ведет к усилению конкурентного давления на Россию со стороны стран ЕС, Китая и США, прежде всего со стороны транс национальных корпораций. Смена парадигмы экономического политического развития произошла в ходе «структурной циклической революции» 2007–2011 гг., ошибочно трактуемой в мире и России как «мировой экономический – финансовый кризис» (табл. 2.3, рис.2.1 и 2.2).

Таблица 2.3 – Сравнительно-исторические циклические колебания макроэкономических и денежно-кредитных параметров[1] (среднемировые – среднероссийские[2] предельные значения) [6,с.51]

|

34-летний мировой экономический цикл |

||||||||

|

4,3 летние деловые циклы |

Нижнее равно весие |

Ожив ление |

Струк турная револю ция |

Подъем |

Верх нее равно весие |

Кризис |

Науч ная ре волю- ция |

Депрес сия |

|

1999-2003 |

2003-2007 |

2007-2011 |

2011-2015 |

2015-2020 |

2020-2024 |

2024-2028 |

2028-2032 |

|

|

1964-1968 |

1968-1973 |

1973-1977 |

1977-1981 |

1981-1985 |

1985-1989 |

1989- 1994 |

1994-1998 |

|

В реальности произошло завершение периода оживления 2003-2007 гг. мировой и российской экономики в рамках мирового экономического цикла 1999-2032 гг[6,с.51].

Рисунок 2.1 – Валовый внутренний продукт, денежная масса, капитал (собственный и заемный), издержки, прибыль, доходы, накопления, инвестиции, производительность труда, срок окупаемости капитала, конкуренция по прибыли[6,с.57].

Рисунок 2.2 – Капиталоотдача, скорость оборота денежной массы, покупательная способность денег, соотношение производительного и непроизводительного капитала[6,с.57].

Такая революция стала кризисом не только мировой экономики, но и мировой политики – синхронным экономическим и политическим кризисом. И это не случайно – синхронность экономических и политических циклов является принципиальной особенностью циклической концепции развития, и такая синхронность стала одной из главных причин «кризиса» 2007-2011 гг. Любые оценки и прогнозы мировой, в том числе российской, экономики вне таких синхронных циклов являются искаженными и не отражают картины реальности.

«Мировой кризис» 2007-2011 гг. привел к началу синхронной экономической и политической модернизации (как прогрессивной или регрессивной адаптации к текущей ситуации) на мировом пространстве экономики и политики (и геополитики) с 2011 г. В экономическом (и сопровождающем его политическом/геополитическом) контексте такая модернизация обозначила кардинальное изменение условий развития мировой и российской экономики: исчерпание лучших, экстенсивных и включение в оборот худших, интенсивных факторов развития, снижение уровня дифференциации и формирование средних значений экономических параметров[9,с.50].

Иначе говоря – усиление конкуренции и сокращение монополистических и спекулятивных операций на товарных и фондовых рынках, объемов биржевых операций, фиктивных («бумажных») доходов, увеличение средних предприятий и поэтому – числа слияний и поглощений (банкротств) крупных и мелких предприятий.

В России момент циклической смены в 2007-2011 гг. парадигмы экономического развития был упущен, российская экономика стала входить в рецессию с 2012-2013 гг. (даже в условиях слабого роста, а скорее – импульсивной реакции на кризис 2008-2009 гг.). Между Россией и ведущими экономиками мира образовался «парадигмальный разрыв»: если отклонения от мировых циклических трендов в более развитых странах (в частности, в США – как генераторов такого тренда) оказались минимальными, то в России (как и в других менее развитых странах) – максимальными[9,с.52].

Разрыв во многом стал одной из главных причин современных конфликтов в мире, прежде всего – между США и Россией. Такой разрыв усилился в силу нерациональной и монополистической структуры экономики России – высокой доли сырьевых отраслей и компаний, функционирующих на наиболее волатильных мировых рынках. Ситуация усугубляется в условиях проводимой в России политики «количественного ужесточения» денежно-кредитной и бюджетно-налоговой политики, повышения процентных и налоговых ставок. В целях, как считают ее сторонники, стабилизации экономики и выхода из кризисной ситуации. Последняя мера в этой области – «заморозка» бюджетных расходов до 2019 г. – увеличит такой разрыв и усилит рецессию в экономике России, выход из которой отложится на длительный срок.

При этом включение экономики России в современные мировые тренды – а это ключевое условие повышения ее доли в мировой экономике, качества человеческого капитала (образования, здравоохранения) – потребует больших усилий, чем это потребовалось бы в «нормальных условиях».

А именно – достаточно резких и крупных изменений в системе прямого и косвенного государственного управления, в системе государственной собственности, в структуре и объемах доходов и расходов государства, структуре и объемах денежной массы – для целенаправленного нарушения старых и формирования новых условий и пропорций воспроизводства.

Глобальный кризис пока не торопится покидать мировую экономику. Проявление всех его отрицательных последствий до сих пор сказывается на многих странах. По оценкам экспертов, стагнация в экономике продлится до 2020 года[9].

Средства массовой информации анонсировали расчеты Минэкономразвития[22]:

-

-

- замораживание накопительных пенсий;

- замораживание роста зарплат бюджетников;

- индексация пенсий на уровне 4%.

-

Политика государства сориентирована на поддержку рентабельных инвестиционных проектов, развитие инновационных проектов, производств.

Благоприятные направления экономического развития для России в 2018-2020гг.(рисунок 2.3) [35]:

Рисунок 2.3 – Направления экономического развития для России

Источник: собственная разработка

На данный момент ни одно, ни второе направление пока не является превалирующим.

Неблагоприятные процессы, происходящие в данный момент в экономике России, грозят не окончиться в ближайшее время, а найти свое продолжение на протяжении не одного года. На этом фоне резервы нашей страны значительно истощаются, а население существенно беднеет. Ведущие российские эксперты провели исследования и назначили ориентировочную дату следующего мирового кризиса, который затронет и РФ.

По прогнозам Министерства экономического развития, застой продолжится до 2019 года включительно. Также в сценарий Минэкономразвития заложено замораживание накопительных пенсий и зарплат госработников, кроме того, пенсионеров в этот период ожидает индексация пенсионных выплат на 4%[9].

Официально в прогнозе ведомства на 2017-2019 годы говорится о том, что организации скопили достаточно средств, которые можно пустить на инвестиции. Неожиданной новостью стала информация, о необходимости приостановки роста зарплат сотрудникам для дальнейшего прогресса экономики. Не исключен тот факт, что на самом деле ситуация будет обстоять еще хуже, чем видится Министерству экономики и развития: прибыли предприятий, которые были получены вследствие девальвации рубля, могут обернуться большими убытками.

Изложенные в документе экономического ведомства прогнозы и возможные сценарии также подразумевают увеличение темпов роста инвестиций с 3,8% в 2017 году до 7,1% в 2019 году. Объем инвестиций должен достичь прогнозируемого министерством уровня в 24,1% ВВП. То есть организации, вероятнее всего, на самом деле будут сдерживать зарплаты, потому что вся прибыль пойдет на расширение производства. Прибыли корпораций, опираясь на документ, не слишком увеличатся в 2017 году, по сравнению с годом 2015. Однако уже в 2018 году объем инвестиций должен возрасти на 12%. В 2019 году размеры вложений уже будут достигать 10,8%.

3. Перспективные направления развития финансов в России

Ситуация в российской экономике не является такой простой, как это может показаться на первый взгляд. Если бы это было так, то поддержание экономического роста – при наличии хорошо известных и апробированных мер экономической политики – не составило бы особого труда. Однако дело в том, что историческое время для применения в России стимулирующих мер экономической политики, роста инвестиций, снижения процентных и налоговых ставок прошло. Мировой экономический рост, начавшийся в 2003 г., закончился в 2015 г., мировая и российская экономики (в большей или меньшей мере) вступили в некоторое состояние равновесия 2015-2020 гг. (аналогичное 1981-1985 гг.) – пика мирового экономического цикла 1999-2032 гг[9].

В ближайшие 4-5 лет ситуация существенно не изменится, но будут усиливаться ограничительные тенденции в экономике: мировая и российская экономики начнут вползать в эпоху сжатия, а именно – циклического мирового экономического спада 2020-2032 гг. (аналогичного спаду 1985-1999 гг.). В рамках такого спада средние процентные и налоговые ставки, норма прибыли в экономике будут расти, объемы денежной массы, инвестиций и прибыли – сокращаться. В целом можно считать, что будет меняться структура мировой и российской экономики.

Проблема в России состоит в необходимости ускоренного создания в течение ближайших 4-5 лет устойчивых антикризисных институтов, которые позволят смягчить последствия мирового экономического спада 2020-2032 гг., не допустить чрезмерного оттока капитала и трудоспособного населения, не повторить политику прошлых кризисных лет и их катастрофических для России последствий.

С учетом этого, а также усиления влияния на эти процессы со стороны мирового спада, России необходима защитная экономическая политика – и тенденция к изоляционизму сейчас «инстинктивно» набирает силу.

Такой «плохой» сценарий – объективный процесс, связанный с особенностями циклического развития экономики и делающий нереальными в ближайшие 10-12 лет масштабные программы по стимулированию экономического роста. И не только в России, но и в мире в целом. Складывающаяся в мире новая, а именно – «предкризисная экономическая парадигма» – это и есть новая экономическая модель развития для России. В то же время дискуссия, которая ведется сейчас в России, направлена в иное русло – не на поиск путей для встраивания в объективные циклические общемировые тренды, а на сочинение «новой модели экономического развития» (как и ранее в Российской империи и СССР) [6].

Относительно перспектив мирового экономического кризиса после 2020 г. важно учитывать роль и место России в мире. На первый взгляд, 2-2,5 % доля экономики России в мировой экономике – совсем немного по сравнению с экономиками США, ЕС и Китая. Однако необходимо исходить из размеров национального богатства России – они крупнейшие в мире. Это означает, что если в течение ближайших 4-5 лет не удастся преодолеть сложившийся «парадигмальный разрыв» между российской и мировой экономикой, восстановить экономику России (что маловероятно, главное – не ухудшить значительно ситуацию, поддержать в этот период некоторое состояние равновесия), то мировая экономика неизбежно войдет в циклический спад после 2020 г. (с различной «глубиной» кризиса для разных стран, для России – особенно) [9].

Экономика России «потянет» за собой мировую экономику в кризис (со всеми негативными социальными и политическими последствиями). Поэтому ни одна ответственная страна (ни США, ни Китай, ни страны ЕС) не может всерьез стремиться ухудшить российскую экономику (как бы это не декларировалось).

Предкризисный период 2015-2020 гг. – это ключевой период для формирования 10-12-летней перспективы мировой и российской экономики и политики. Именно в рамках предкризисной парадигмы должна быть осуществлена подготовка к изменению структуры экономики в 2020-2024 гг., к научной революции в 2024-2028 гг. и смене поколений в 2028-2032 гг. От качества такой подготовки во многом будут за висеть глубина и последствия мирового, в том числе российского экономического спада 2020-2032 гг. Главное предназначение такого спада – это подготовка к началу с 2032 г. нового мирового экономического цикла. Для России – это новый шанс для экономического развития во всех его позитивных проявлениях. И в этом можно считать, главное преимущество циклической концепции развития экономики.

Исходя из прогноза, такие показатели возможны не только благодаря сдерживанию расходов на социальные обязательства, но и, как говорится в документе, господдержкой «системообразующих и эффективных инвестиционных проектов» и «опережающим ростом инвестиций в инновационные сектора экономики». При всем вышеизложенном следует не забывать, что волна кризисов не исчезнет сама по себе никогда. Циклы, сопровождающиеся взлетами и падениями, присущи любой глобальной экономики и Россия – ее часть.

ЗАКЛЮЧЕНИЕ

Изучив теоретические и практические аспекты развития, можно считать, что существенной характеристикой процессов финансового развития является время: любое развитие осуществляется в реальном времени, изменение его характеристик происходит во времени, и лишь время выявляет направленность развития. В этом смысле важным является не только анализ функций или сложившейся структуры финансовой системы, но и исследование того, почему и каким образом происходили изменения этой структуры и функций, каким образом формировался и трансформировался механизм ее функционирования.

Связь финансового развития и времени проявляется в этапах развития финансовой системы – в последовательной смене фаз разной длительности, которые отражают развитие и сменяемость функций, изменение уровней организации и целостности финансовой системы в процессе исторического развития. Этапность четко проявляется в эволюции финансовой системы — от появления банковского дела и торговых финансов до становления фондовых и валютных рынков, от функционирования сегментированных национальных финансовых рынков до создания интегрированной мировой финансовой системы, от развития рынков базовых финансовых активов до появления деривативов и структурированных продуктов.

Этапность исторических изменений финансовой системы тесно связана с их продолжительностью, интенсивностью, разными темпами (чаще всего с ускорением) финансового развития. Если для становления и развития фондовых рынков понадобилось 200–400 лет, то для развития срочных рынков – лишь 20. Следовательно, этапность развития финансовой системы сочетается с неравномерностью финансового развития. Неравномерность характеризует и динамику соотношения уровней развития национальных финансовых систем.

Неравномерность присуща и интенсивности процесса социально-исторических изменений финансовой системы: существенно отличаются временные периоды становления разных национальных финансовых систем и время их движения к зрелому состоянию.

Обобщение тенденций развития финансовых отношений позволяет выделить наиболее характерные признаки и закономерности формирования финансов.

Во-первых, в современной общественной жизни финансы выражают распределительные отношения в сфере общественного воспроизводства и проявляются как особая, законодательно оформленная система денежных отношений, обязательным участником которой выступает государство.

Во-вторых, вместе с укреплением рыночных отношений все большая часть ВВП аккумулируется (посредством налогов, сборов, страховых взносов и иных обязательных платежей) в бюджетной системе страны.

В-третьих, эволюция финансовых отношений способствует структурным изменениям, с одной стороны, в составе источников доходов бюджетной системы, а именно: повышению собираемости налогов, увеличению роли неналоговых целевых обязательных платежей (страховых взносов), а с другой стороны, в составе бюджетных расходов – снижению удельного веса расходов на оборону и управление и одновременно существенному их росту на реализацию социальной функции государства.

В-четвертых, в системе финансовых отношений, наряду с государственными и муниципальными финансами, эволюционируют и получают развитие финансы организаций и финансы домашних хозяйств, которые в совокупности формируют финансовую систему страны. На этой базе возникает финансовый рынок, функционируют самостоятельные финансовые институты, создаются и применяются финансовые инструменты.

В-пятых, кризисные явления в рыночной экономике вызывают спад производства, негативно сказываются на предпринимательской деятельности и сопровождаются сокращением объемов налоговых поступлений в бюджеты государства и муниципальных образований, а также в бюджеты внебюджетных фондов; влияют на увеличение безработицы и снижение денежных доходов домашних хозяйств; отражаются на темпах роста прибыли хозяйствующих субъектов и динамике удельного веса убыточных организаций. Необходимо тщательно продумывать политику наращивания финансовых ресурсов во всех сферах и звеньях национальной финансовой системы, что в конечном счете отразится на улучшении жизнедеятельности населения и росте общественного благосостояния.

Подводя итог всему вышесказанному, можно отметить, что в России финансовая система несовершенна. Она содержит как положительные стороны, так и отрицательные. Необходимы не только экономические реформы, нужны «комплексная модернизация» всех сфер российского общества, включая проведение рациональной и ответственной финансовой политики государства, выбор наиболее эффективной модели социально-экономического развития. Очевидно, что экономическое развитие России в современных условиях может быть эффективным только в рамках смешанной экономики, где определяющую роль играет не частная, а государственная собственность. Все эти изменения необходимы для правильного функционирования экономики России и, следовательно, реализации стратегических приоритетов развития страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамова М.А. Текущее состояние и перспективы развития финансовой системы России[Текст] / М.А. Абрамова, Л.И. Гончаренко, С.Е. Дубова, О.И. Лаврушин, И.В. Ларионова, В.В. Масленников, Б.Б. Рубцов, А.А. Цыганов // Экономика. Налоги. Право. 2017. Т. 10. № 2. С. 6-21.

- Абрамова М. А., Александрова Л. С., Криворучко С. В. и др. Состояние, тенденции и перспективы развития наличного денежного обращения в России[Текст]: монография. М.: Издательство RuScience, 2015.

- Абрамова М. А. Национальная денежная система: теория, методология исследования, концепция развития в условиях модернизации современной экономики[Текст]: монография. М.: КУРС; ИНФРА-М, 2014. 380 с.

- Афанасьев Мст.П. Бюджетная система: учеб. для бакалавриата и магистратуры[Текст] / Мст.П. Афанасьев, А.А. Беленчун, И.В.Кривонгов; под ред.Мст. П. Афанасьева. Изд-е 4-е перераб. и доп. – М.: Юрайт, 2017. 363 с.

- Ахматнабиева Д.Д. Финансовая система России, ее основные направления развития [Текст] / Д.Д. Ахматнабиева, А.С. Кабирова // Вектор экономики. 2017. № 4 (10). С. 27.

- Айрапетян М. С. Денежно-кредитная политика России в контексте периодических циклических колебаний// Проблемы теории и практики управления. 2016. № 8. С.51-63.

- Блаженкова Н.М., Зарипова И.Р, Кабирова А.С. [Текст] Финансы: учебник. – Уфа: ООО «Первая типография», 2017. 359 с.

- Бюджет России на 2018 год: чем будут наполнять и на что тратить [Электронный ресурс]. – Режим доступа: http://bs-life.ru/makroekonomika/ budzet2018.html (дата обращения 06.09.2019)

- Гарина М.С. Кризис как часть экономического цикла // Вестник науки и образования № 1(37). 2018. С.50-52.

- Денежно-кредитная и финансовая системы [Текст] / под ред. М. А. Абрамовой, Л.И. Гончаренко, Е. В. Маркиной. М.: КНОРУС, 2017. 448 с.

- Железин А.В. Трансформация финансовой системы России [Текст] / А.В. Железин // Альманах современной науки и образования. 2014. № 3 (82). С. 72-74.

- Зимовец В.В., Зубик С.П. Финансовое посредничество: учеб. пособие. – К.: КНЭУ. 2017. 288 с.

- Игонина Л.Л. Финансовая система и экономическое развитие [Текст] /монография. − Москва: РУСАЙНС. 2016. 140 с.

- Кузнецова А.О. Развитие финансовой системы России [Электронный ресурс]. http://xn-80ahc0ablnj8h.xn-p1ai/2018-05-11-055107(дата обращения 06.04.2019).

- Ковалев В.В. Финансы организаций (предприятий[Текст]): учеб. /В.В. Ковалев. – М: Проспект. 2017. 352 с.

- Комарова Г. В. Финансовая система Российской Федерации как объект судебной защиты[Текст]: монография. М.: Проспект, 2015. 168 с.

- Колпакова Г. М. [Текст] Финансы, денежное обращение, кредит. М.: Финансы и статистика, 2016. 542 с.

- Молчанов И. Н., Молчанова Н. П. Финансовые отношения и их взаимосвязь с результативностью деятельности некоммерческих образовательных организаций[Текст] // Аудит и финансовый анализ. 2015. № 5. С. 226–234.

- Молчанова Н. П., Молчанов И. Н. Финансовая система в национальной экономике России: становление и развитие[Текст] // Аудит и финансовый анализ. 2016. № 1. С. 217–225.

- Оганесян А.А. Направления развития финансовой системы России[Текст] / А.А. Оганесян, А.П. Яковлев, О.В. Пацук // Актуальные проблемы авиации и космонавтики. – 2015. – Т. 2. – № 11. – С. 968-969.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/ cons_doc_LAW_30839 (дата обращения: 05.09.2019).

Новый виток экономического кризиса в России в 2018 году/[Электронный ресурс]. – Режим доступа: https://god2018.org/ekonomicheskiy-krizis-v-rossii-2018/

- Программа Банка России «Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов». [Электронный ресурс]. Режим доступа: http://www.cbr.ru/StaticHtml/File/ 11106/onrfr_2016-18.pdf(дата обращения 06.09.2019).

- Прогноз Банка России: пик инфляции наступит весной 2019 года[Электронный ресурс]. – Режим доступа: https://rossaprimavera.ru /news/88c4a0c8(дата обращения: 06.09.2019).

- Российский бюджет в 2018 году может быть профицитным? [Электронный ресурс]. – Режим доступа: http://tass.ru/ekonomika/4880631 (дата обращения 06.09.2019).

- Сергей Глазьев: Хватит терять по 100 млрд. долларов ежегодно. Бюджетное правило[Электронный ресурс]. – Режим доступа: https://artyushenkooleg.livejournal.com/1262624.html(дата обращения 06.04.2019).

- Словарь банковских и финансовых терминов. Англо-русский / Русско-английский. Ч. 1 / Ред. Ш. Фаруки. – Вашингтон. – М.: ИЭР, Государственная финансовая академия, 1993. 318 с.

- Теория и практика финансов некоммерческих организаций: коллективная монография[Текст]/ Марзаев А. В., Молчанова Н. П., Киселева Т. Ю., Рябова И. С., Завгородняя В. В., Молчанов И. Н. и др. М.: Издательский дом «Экономическая газета», 2015. 172 с.

- Финансы[Текст] /Под общ. ред. Н. И. Берзона. М.: Юрайт, 2013. 590 с.

- Финансы, денежное обращение и кредит [Текст] / под ред. М. В. Романовского, О. В. Врублевской. 2-е изд., перераб. и доп. М.: Юрайт, 2015. 714 с.

- Чжан М. Развитие структуры финансовой системы в условиях интеграции мировой экономики [Текст] / М. Чжан // Вестник Полоцкого государственного университета. Серия D: Экономические и юридические науки. 2017. № 14. С. 53-60.

- Что скрывается за профицитом бюджета в 2018 году?[Электронный ресурс]. – Режим доступа: http://www.vestifinance.ru/articles/96316(дата обращения 06.09.2019).

- Швецов С.А. Финансовая система России. Взгляд в будущее // [Электронный ресурс]. – Режим доступа: https://mgimo.ru/upload/ 2016/05/presentation-shvetsov.pdf(дата обращения: 06.09.2019).

Экономический кризис в России 2018 года //[Электронный ресурс]. – Режим доступа: http://god-2018s.com/novosti/ekonomicheskij-krizis-v-rossii-2018-goda (дата обращения: 07.09.2019).

- Юдина С.Г. Основные направления реализации финансовой политики России на современном этапе // Материалы XI Международной студенческой научной конференции «Студенческий научный форум» [Электронный ресурс]. – Режим доступа: https://scienceforum.ru/2019/ article/2018011100</a> (дата обращения: 06.09.2019).

-

Периоды, даты и тренды параметров имеют иллюстративный характер ↑

-

Без учета отклонений от среднемировых значений параметров (в частности, в 2012-2016 гг.) ↑

- Формы правления в прошлом и настоящем

- Разработка и управление инвестиционным проектом (Понятие и классификация инвестиционных проектов)

- Дидактическая игра как метод обучения (Теоретические основы проблемы обучения детей)

- Теория государства и права

- Организация и разработка бизнес-плана организации

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (на примере ООО «ЭКСПЕРТ-ЭЛЕКТРО»)

- Здоровьесберегающие технологии в образовательном процессе начальной школы

- Особенности проблемного обучения

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Федеральное законодательство в сфере местного самоуправления, его изменение)

- Методы кодирования данных (Кодирование информации. История, понятие и виды)

- Факторы, влияющие на эффективность управленческих решений (ПОНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ И ИХ ЭФФЕКТИВНОСТЬ)

- Основы проектирования программ. Этапы создания программного обеспечения (Понятие базы данных и основы проектирования программ)